| VALUTAZIONE AUTOMATICA SU BASE CATASTALE ► | La valutazione automatica si determina confrontando il corrispettivo pattuito con la rendita catastale rivalutata e capitalizzata tramite appositi coefficienti moltiplicatori. |

| SUCCESSIONI E DONAZIONI ► | La valutazione automatica su base catastale rileva anche ai fini delle imposte sulle successioni e donazioni. |

| REQUISITI PER APPLICAZIONE PREZZO-VALORE ► | L’applicazione del meccanismo del prezzo-valore è condizionata a due requisiti: - l’indicazione, in atto, del corrispettivo pattuito; - la richiesta della parte acquirente resa al notaio. |

| RIFERIMENTI ► | DPR 131/86 art. 52; DL 223/2006 art. 35; L. 266/2005 art. 1 co. 497. |

► VALUTAZIONE AUTOMATICA SU BASE CATASTALE

La valutazione automatica non attribuisce al contribuente il diritto di ottenere, in ogni caso, la determinazione della base imponibile attraverso il metodo catastale, ma ha introdotto una mera preclusione al potere di accertamento dell’Amministrazione finanziaria qualora nell’atto venga indicato un valore non inferiore a quello ottenibile con il procedimento della valutazione automatica. Prima dell’entrata in vigore delle novità apportate dal DL 223/2006, l’istituto della c.d. “valutazione automatica su base catastale” inibiva l’azione di accertamento di valore per il caso in cui il corrispettivo indicato in atto non risultasse inferiore al valore catastale degli immobili trasferiti, determinato capitalizzando la rendita, opportunamente rivalutata, tramite appositi coefficienti moltiplicatori. Tale istituto aveva, di fatto, relegato l’azione di rettifica del valore indicato in atto dalle parti sulla base del valore venale all’ambito dei trasferimenti aventi a oggetto:

-

terreni edificabili;

-

aziende;

-

fabbricati non censiti;

-

fabbricati censiti per i quali, pur essendo possibile avvalersi della valutazione automatica, il corrispettivo fosse indicato in misura inferiore al valore catastale.

Attenzione

Pertanto, l’istituto della valutazione automatica risultava - e risulta ancor oggi applicabile, seppur limitatamente alle abitazioni (e/o relative pertinenze) - alle unità immobiliari denunciate in Catasto ma non ancora classate e sprovviste di rendita per cui sia stata richiesta l’attribuzione della rendita catastale (art. 12 del DL 14.3.88 n. 70).

A partire dagli atti stipulati dal 12.8.2006, l’ambito applicativo della valutazione automatica su base catastale ha conosciuto una sensibile riduzione (art. 35 co. 23-ter del DL 223/2006) circoscrivendo l’ambito applicativo ai soli trasferimenti di immobili e relative pertinenze, ovvero trattasi dei trasferimenti immobiliari cui risulta applicabile il regime agevolato del c.d. “prezzo-valore” (art. 1 co. 497 della L. 23.12.2005 n. 266 e successive modificazioni).

1.Edificabilità - Inedificabilità del terreno

Anteriormente all’entrata in vigore delle modifiche operate dal DL 223/2006, l’edificabilità dei terreni costituiva elemento preclusivo alla possibile applicazione della valutazione automatica. Pertanto, l’individuazione della natura edificabile o meno del terreno trasferito poteva essere determinante ai fini dell’applicabilità dei limiti al potere di accertamento.

L’edificabilità di un’area si desume dalla qualificazione a essa attribuita nel PRG adottato dal Comune, indipendentemente dall’approvazione dello stesso da parte della Regione e dall’adozione di strumenti urbanistici attuativi (art. 36 co. 2 del DL 223/2006). Non assumono rilievo, a tal fine, le eventuali vicende successive all’approvazione, incidenti sull’edificabilità del suolo (quali la mancata approvazione o la modificazione dello strumento urbanistico), in quanto già l’inizio del procedimento di trasformazione urbanistica è sufficiente a far lievitare il valore dell’immobile, sicché la valutazione del bene deve essere compiuta in riferimento al momento del suo trasferimento, che costituisce il fatto imponibile, avente carattere istantaneo (Cass. 3.2.2011 n. 2585 e 15.6.2010 n. 14403).

2.Nullità del preliminare che obblighi a inserire in atto il valore catastale

È nulla la clausola del contratto preliminare che obblighi le parti a indicare in atto, a fini fiscali, il valore catastale dell’immobile, in luogo del corrispettivo effettivamente pattuito (Cass. 11.7.2012 n. 11749).

Attenzione

Tale clausola, infatti, violando la disciplina dettata dal DPR 131/86 in relazione al valore degli immobili (artt. 43 e 52 del DPR 131/86) è nulla (ex art. 62 del DPR 131/86). Tuttavia, la nullità della clausola non inficia la validità dell’intero contratto preliminare, sicché il promissario acquirente, che voleva indicare nel definitivo il corrispettivo effettivamente pattuito (violando la clausola), può ottenere la sentenza di adempimento in forma specifica del contratto preliminare (ex art. 2932 c.c.). Infatti, la clausola non può essere considerata “essenziale”, se il contraente (che ne pretendeva l’adempimento) non dimostra che, in assenza di essa, il contratto di vendita avrebbe perso la propria originaria utilità.

A nulla rileva il fatto che, in caso di inadempimento di tale clausola, fosse stata espressamente prevista la risoluzione del contratto, in quanto la clausola risolutiva espressa non è in grado di rafforzare una pattuizione contraria alla legge, consentendo a chi sia rimasto fedele a essa di invalidare il contratto, a meno che egli non provi che, in assenza della clausola medesima, il contratto avrebbe perso la propria ragione giustificativa e utilità per le parti.

3.Attuale ambito applicativo della valutazione automatica

L’istituto della valutazione automatica, ai fini delle imposte di registro, ipotecaria e catastale, non trova più applicazione riguardo ai trasferimenti di:

-

terreni in genere, ancorché non edificabili;

-

fabbricati diversi da abitazioni e/o relative pertinenze;

-

abitazioni e/o relative pertinenze, se attuati in favore di:

-

soggetti diversi da persone fisiche (es. di società);

-

persone fisiche che agiscano nell’esercizio di un’impresa, ovvero di un’arte o professione.

-

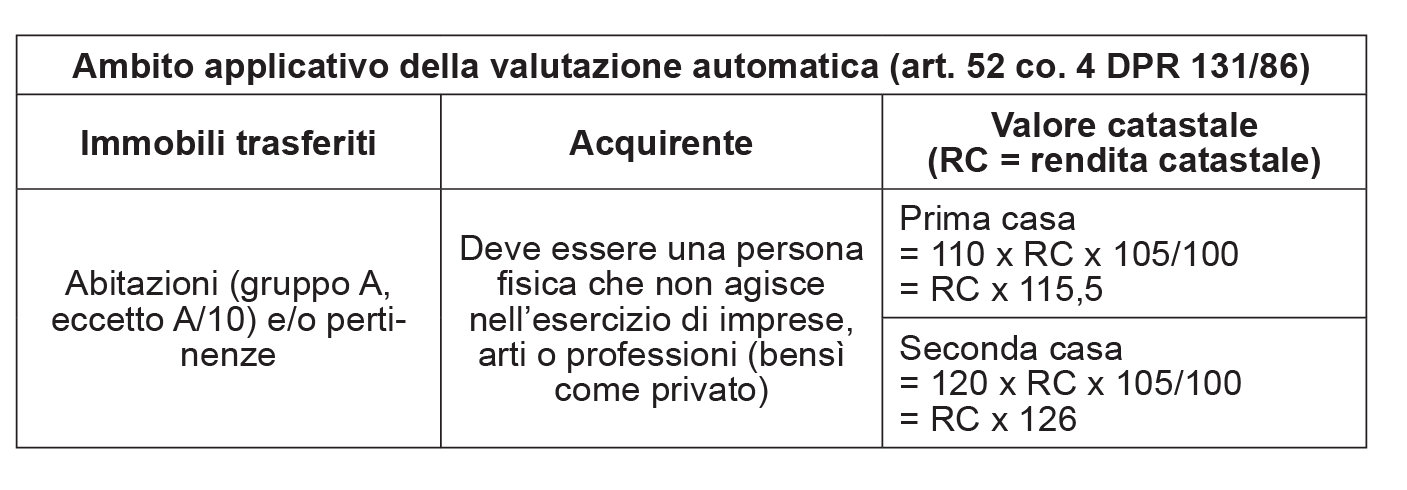

Attenendosi alle indicazioni fornite dall’Agenzia delle Entrate (circ. 6.2.2007 n. 6), si conclude che la valutazione automatica (art. 52 co. 4 e 5 del DPR 131/86) interessa oggi i trasferimenti:

-

di immobili a uso abitativo (gruppo catastale A, eccetto gli A/10) e/o relative pertinenze (es. C/6, C/2);

-

posti in essere in favore di persone fisiche che non agiscano nell’esercizio di un’impresa, ovvero di un’arte o professione, bensì come privati;

-

per cui l’acquirente (o in generale l’avente causa), sussistendone le condizioni, abbia richiesto al notaio di applicare le imposte sul valore catastale, avvalendosi del c.d. “prezzo-valore” (art. 1 co. 497 della L. 266/2005).

Al di fuori di questo caso, gli uffici hanno sempre facoltà di rettificare (art. 52 co. 1 del DPR 131/86) il valore, ovvero, in mancanza o se superiore, il corrispettivo indicato in atto dalle parti, rilevando l’inferiorità al valore venale in comune commercio degli immobili trasferiti, ovvero dei diritti reali immobiliari costituiti o trasferiti.

Attenzione

Il valore venale in comune commercio viene determinato dagli uffici sulla base dei criteri di cui all’art. 51 co. 3 del DPR 131/86 (es. criterio comparativo; altri elementi, nel cui ambito potrebbero rientrare anche i criteri algoritmici che muovono dalle quotazioni OMI, forniti dal provv. Agenzia delle Entrate 27.7.2007).

⊳ Sul tema, si rinvia al precedente cap. 79 “Accertamento dei trasferimenti immobiliari”.

In conclusione, i seguenti atti, in quanto esclusi dall’applicazione della “valutazione automatica”, possono essere oggetto di accertamento anche se il corrispettivo dichiarato in atto non è inferiore a quello catastale rivalutato (circ. 6/2007/E):

-

cessioni di immobili in cui la parte acquirente sia persona fisica che agisce nell’esercizio di attività commerciali, artistiche o professionali;

-

cessioni di immobili in cui la parte acquirente non sia persona fisica;

-

cessioni di immobili abitativi (in cui il cessionario sia persona fisica che non agisce nell’ambito dell’impresa, dell’arte o della professione) nelle quali non sia stata espressa la dichiarazione di volersi avvalere della regola del prezzo-valore;

-

cessioni di terreni (salvo che si tratti di terreni pertinenziali di abitazioni per le quali può trovare applicazione il prezzo-valore, ris. Agenzia delle Entrate 11.4.2008 n. 149);

-

cessioni di fabbricati non abitativi (uffici, negozi ecc.);

-

cessioni di pertinenze relative a fabbricati non abitativi;

-

cessioni di immobili facenti parte di compendi aziendali;

-

conferimenti in società;

-

divisioni con conguaglio (a meno che non torni applicabile, in presenza di immobili abitativi, la regola del prezzo-valore);

-

rinunce a diritti reali immobiliari con efficacia traslativa (salva l’applicabilità del prezzo-valore, in presenza delle condizioni per la sua applicabilità).

Attenzione

È stata prospettata (studio Consiglio nazionale del Notariato 117/2006/T) anche una diversa interpretazione dei rapporti tra prezzo-valore e valutazione automatica, secondo la quale, stante il diverso contenuto della norma sul prezzo-valore, rispetto a quella sulla valutazione automatica, le due regole non verrebbero a coincidere (mentre la norma sulla valutazione automatica individua un limite al potere di accertamento degli uffici, la norma sul prezzo-valore prevede un metodo di definizione forfetaria della base imponibile). L’interpretazione citata pone in rilievo che il co. 5-bis dell’art. 52 del DPR 131/86, nel limitare l’applicazione della valutazione automatica, si riferisce alle cessioni “disciplinate” dall’art. 1 co. 497 della L. 266/2005, con ciò non implicando un riferimento alle cessioni per le quali effettivamente trovi applicazione il meccanismo del “prezzo-valore”.

In breve, secondo questa interpretazione (rifiutata dall’Agenzia delle Entrate), la valutazione automatica sarebbe applicabile a tutte le cessioni “disciplinate” dall’art. 1 co. 497 della L. 266/2005, ovvero agli atti di cessione immobiliare per i quali ricorrano i presupposti oggettivi e soggettivi di applicazione del prezzo-valore, anche nel caso in cui non sia stata espressa l’opzione per tale strumento di determinazione della base imponibile. In questo caso, pur non potendo trovare applicazione la disciplina forfetaria della determinazione della base imponibile, l’Amministrazione non potrebbe operare la rettifica del valore del bene, se dichiarato in atto in misura non inferiore a quello catastale rivalutato.

4.Calcolo del valore soglia (valore catastale)

Con riferimento ai trasferimenti per cui risulta ancora applicabile la valutazione automatica, l’Amministrazione finanziaria non dà luogo a rettifica delle imposte di registro, ipotecaria e catastale, se:

dove:

-

VD = valore dichiarato in atto per il fabbricato. In sua assenza, o se superiore, rileva il corrispettivo indicato in atto;

-

RC = rendita risultante in Catasto alla data del trasferimento;

-

M = coefficiente moltiplicatore (art. 52 co 4 DPR 131/86), a sua volta pari a:

-

110, se oggetto di trasferimento è un’abitazione o pertinenza rispetto alla quale l’acquirente sia in possesso dei requisiti richiesti per avvalersi delle agevolazioni previste per l’acquisto della c.d. “prima casa” (nota II-bis all’art. 1 della Tariffa, Parte I, allegata al DPR 131/86);

-

120, se oggetto di trasferimento è un’abitazione, oppure una pertinenza accatastata nel gruppo C, rispetto alla quale l’acquirente non sia in possesso dei requisiti necessari per avvalersi delle agevolazioni previste per l’acquisto della c.d. “prima casa”.

-

5.Casi particolari

5.1Unico atto contenente una pluralità di beni

La Corte di Cassazione ha chiarito che la valutazione automatica non può trovare applicazione quando, avendo l’atto a oggetto più immobili, ad alcuno di essi non sia attribuita una rendita catastale e nell’atto il contribuente abbia dichiarato un valore complessivo per tutti i beni (ordinanza 26.10.2011 n. 22207 e sentenza 6.3.2013 n. 5543).

Secondo la Corte, infatti, l’applicazione della valutazione automatica (art. 52 co. 4 e 5 del DPR 131/86) presuppone che l’immobile oggetto del trasferimento sia dotato di rendita catastale e che il contribuente abbia indicato in atto il valore attribuito al bene. Pertanto, la citata norma non può trovare applicazione ove:

-

l’atto da registrare abbia per oggetto più immobili, ad alcuni dei quali non sia stata attribuita rendita catastale;

-

nell’atto, il contribuente abbia dichiarato il valore complessivo di tutti i beni ceduti.

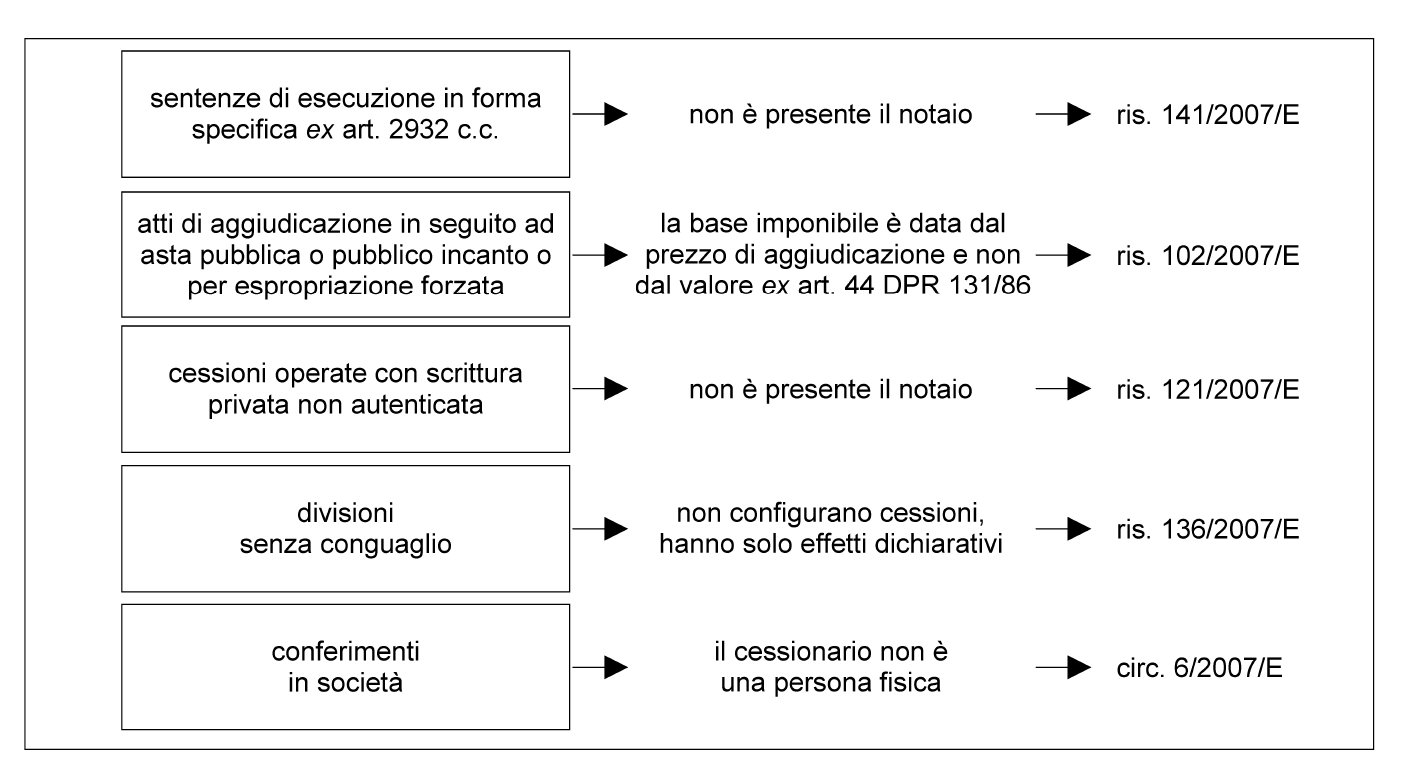

5.2Atti immobiliari non configuranti “cessioni”

Residua un ulteriore ambito di applicazione della valutazione automatica per gli atti che, pur concernendo immobili, non ricadono, in quanto non configurano “cessioni”.

Ad esempio, non configurano “cessioni” (e, pertanto, non ricadono nell’ambito di applicazione del più volte citato co. 5-bis, che dispone l’esclusione della valutazione automatica) le divisioni di immobili senza conguaglio. Tali atti quindi restano soggetti alla disciplina della “valutazione automatica”.

Di conseguenza, il valore degli immobili oggetto di divisione senza conguaglio non può essere oggetto di accertamento se dichiarato in misura non inferiore al valore catastale rivalutato (circ. Agenzia delle Entrate 6.2.2007 n. 6).

Attenzione

Tra gli atti relativi a immobili non configuranti cessioni potrebbero rientrare anche le rinunce non aventi effetti traslativi, nonché le cessioni di aziende comprensive di immobili. Sul tema, si veda lo studio Consiglio nazionale del Notariato 117/2006/T.

5.3Immobili sprovvisti di rendita

L’applicazione del metodo della “valutazione automatica” è esteso anche ai fabbricati non ancora iscritti in Catasto con attribuzione di rendita, a condizione che l’interessato (art. 12 co. 1 del DL 14.3.88 n. 70):

| - dichiari di volersi avvalere della valutazione automatica nell’atto di trasferimento; |

| - presenti all’ufficio provinciale dell’Agenzia del Territorio la domanda di voltura, allegando l’istanza di attribuzione di rendita; |

| - presenti all’ufficio locale dell’Agenzia delle Entrate la ricevuta dell’avvenuta presentazione della domanda di cui sopra entro 60 giorni dalla formazione dell’atto. |

Entro 10 mesi dal momento in cui è stata presentata la domanda di voltura, l’Agenzia del Territorio provvede a inviare, all’ufficio dell’Agenzia delle Entrate presso cui l’atto è stato registrato, un certificato catastale attestante l’avvenuta iscrizione con attribuzione di rendita. A tal punto, l’ufficio dell’Agenzia delle Entrate provvede a calcolare l’imposta dovuta e, qualora il valore risultante dall’applicazione del metodo catastale sulla nuova rendita sia superiore a quello dichiarato in atto, provvede al recupero della differenza di imposta senza applicare sanzioni.

L’Agenzia delle Entrate ha chiarito che, in tal caso, il termine triennale di decadenza entro il quale l’Amministrazione finanziaria può effettuare l’accertamento di maggior valore (ai fini dell’imposta di registro) dell’immobile decorre dal momento in cui il contribuente ha depositato presso l’ufficio l’istanza per l’attribuzione di rendita (circ. 21.5.2009 n. 25).

Attenzione

In tal caso, l’Agenzia delle Entrate non è tenuta a emettere l’avviso di accertamento, ma può richiedere la maggiore imposta con avviso di liquidazione (Cass. 9.9.2008 n. 23649).

Inoltre, l’Amministrazione decade dall’azione di accertamento nel termine di decadenza triennale (art. 76 co. 2 del DPR 131/86) e non nel termine biennale (art. 76 co. 1-bis del DPR 131/86).

In ogni caso, infatti, è da escludere l’applicabilità del termine di prescrizione decennale, nonché la possibilità di allungare il termine triennale dei 10 mesi concessi dall’art. 12 del DL 70/88 per l’elaborazione della rendita da parte dell’Agenzia del Territorio.

► SUCCESSIONI E DONAZIONI

La valutazione automatica su base catastale quale meccanismo inibitorio dell’accertamento di valore rileva ancora ai fini delle reintrodotte imposte sulle successioni e donazioni (art. 34 co. 5 del DLgs. 31.10.90 n. 346 - circ. Agenzia delle Entrate 22.1.2008 n. 3 e circ. Agenzia delle Entrate 6.2.2007 n. 6).

Attenzione

La C.T.P. Brescia nega l’applicabilità della valutazione automatica in relazione ad alcuni terreni oggetto di donazione, qualificandoli edificabili (nonostante il certificato di destinazione urbanistica definisse i terreni agricoli) in virtù della nozione di “edificabilità di fatto” (secondo la quale un’area, ancorché non inclusa in un piano urbanistico, nondimeno può avere una vocazione edificatoria di fatto, potenzialmente ricavabile da un complesso di qualità e caratteristiche obiettive, quali l’ubicazione, l’accessibilità, lo sviluppo edilizio già in atto nella zona (sentenza 7.4.2011 n. 47/12/11 e Cass. 19.4.2006 n. 9131, in senso contrario Cass. 3.2.2011 n. 2585).

⊳ Per approfondimenti in materia di determinazione agevolata della base imponibile “prezzo-valore”, si rinvia al cap. 37 “Imposta di registro: base imponibile”.

► REQUISITI PER L’APPLICAZIONE DEL PREZZO-VALORE

Oltre ai requisiti oggettivi e soggettivi sopra individuati, l’applicazione del meccanismo del prezzo-valore è condizionata ai due seguenti requisiti:

-

l’indicazione, in atto, del corrispettivo pattuito;

-

la richiesta della parte acquirente resa al notaio.

1.Indicazione del corrispettivo

L’applicazione del prezzo-valore è subordinata all’indicazione, in atto, del reale corrispettivo pattuito per la cessione (art. 35 co. 1 lett. a) n. 1 del DL 4.7.2006 n. 223).

Attenzione

Lo Studio del Notariato n. 122-2018/T ha esaminato il tema dei rapporti tra prezzo “irrisorio” e prezzo valore affermando che quest’ultimo risulta applicabile anche alla vendita con prezzo irrisorio, ma l’obbligatorietà di indicare in atto il corrispettivo esclude l’applicazione del beneficio alla vendita a zero o a prezzo negativo.

Sanzioni

L’omissione dell’indicazione del corrispettivo comporta il recupero delle imposte sull’intero importo del corrispettivo pattuito e, inoltre, l’irrogazione della sanzione amministrativa dal 50 al 100% della differenza tra l’imposta dovuta e quella già versata, sottraendo da tale sanzione l’importo della sanzione per insufficiente dichiarazione di valore (art. 71 del TUIR) eventualmente irrogata (art. 1 co. 498 della L. 266/2005).

Si veda la ris. Agenzia delle Entrate 1.6.2007 n. 121.

Nel caso della permuta, il corrispettivo da indicare in atto è configurato dall’eventuale conguaglio previsto e il valore attribuito a ciascuno dei beni permutati.

2.Richiesta di applicazione del beneficio in atto

L’applicazione del “prezzo-valore” deve obbligatoriamente essere richiesta dalla parte acquirente al momento dell’atto di trasferimento e, ove per mera dimenticanza la richiesta venga omessa, essa non può essere operata mediante un atto integrativo (ris. Agenzia delle Entrate 9.6.2009 n. 145).

Pertanto, la richiesta dell’applicazione della disciplina del prezzo-valore deve (art. 1 co. 497 della L. 266/2005):

-

provenire dall’acquirente;

-

essere resa al notaio;

-

essere operata “all’atto della cessione”.

Per questo, secondo l’Agenzia delle Entrate, sarebbe la stessa formulazione letterale della norma a negare la possibilità che l’istanza di applicazione della disciplina del prezzo-valore sia contenuta in un atto integrativo successivo al negozio traslativo (ris. 145/2009/E).

Il Consiglio Nazionale del Notariato con lo Studio n. 133/2015 manifesta alcune perplessità. Infatti, se è pur vero quanto espresso nella ris. 145/2009 che esclude la idoneità dell’atto integrativo anche a motivo del fatto che “non è ipotizzabile che l’attività di accertamento sul valore avviata dall’Ufficio, possa essere inibita dall’acquirente attraverso la presentazione di un atto integrativo diretto a chiedere l’applicazione del meccanismo del prezzo-valore”, non si vede perché non possa essere ritenuto plausibile un eventuale atto integrativo prima che l’Amministrazione Finanziaria non abbia notificato alcun atto del procedimento di accertamento sul valore dei beni oggetto di negoziazione immobiliare.

Attenzione

In caso di applicazione del prezzo-valore, gli onorari notarili (determinati per gli atti a titolo oneroso sulla base del corrispettivo dichiarato) sono ridotti del 30%.

3.Sentenze di esecuzione in forma specifica dell’obbligo di contrarre

L’istituto del prezzo-valore non potrebbe trovare applicazione nel caso di sentenze di esecuzione in forma specifica dell’obbligo di stipulare il contratto definitivo (art. 2932 c.c., ris. Agenzia delle Entrate 21.6.2007 n. 141).

In tal caso, infatti, secondo l’Agenzia, difetterebbe il requisito della richiesta dell’acquirente fatta al notaio, in quanto l’effetto traslativo viene operato in forza di una sentenza.

4.Dichiarazione da rendere al notaio

Secondo quanto affermato dall’Agenzia delle Entrate in diverse occasioni, il fatto che la dichiarazione di volersi avvalere del sistema del prezzo-valore debba essere “resa al notaio” determinerebbe l’esclusione dal beneficio in tutti i casi in cui la cessione immobiliare non preveda la figura del notaio (ris. 1.6.2007 n. 121 e ris. 141/2007/E). Pertanto, secondo l’Agenzia delle Entrate, sarebbero comunque escluse dall’applicabilità del meccanismo del prezzo-valore le cessioni operate per scrittura privata non autenticata.

5.Indicazione di un errato valore catastale

L’indicazione, nell’atto di compravendita immobiliare per il quale sia stata fatta richiesta di applicazione del sistema del prezzo-valore, di un valore catastale inferiore rispetto a quello scaturente dall’applicazione corretta dei criteri individuati dall’art. 52 co. 4 e 5 del DPR 131/86 non comporta di per sé l’inapplicabilità del sistema del prezzo-valore (art. 1 co. 497 della L. 266/2005, ris. Agenzia delle Entrate 9.7.2009 n. 176).

La base imponibile, infatti, è calcolata applicando i coefficienti indicati dalla legge al valore catastale e non è possibile per l’Amministrazione finanziaria rettificarla sulla base del valore venale del bene oggetto di trasferimento. Dunque, in presenza delle condizioni per l’applicazione del prezzo-valore, l’insufficiente indicazione in atto del valore catastale non comporta il riespan-dersi del potere accertativo dell’ufficio sulla base del valore venale, sicché, semplicemente, in tal caso, l’Amministrazione finanziaria potrà determinare la maggiore imposta scaturente dalla corretta applicazione dei criteri per la valutazione automatica, come definiti dai co. 4 e 5 dell’art. 52 del DPR 131/86.

Attenzione

La C.T.P. Livorno chiarisce che, ove il contribuente applichi un errato moltiplicatore e, di conseguenza, pervenga a un’errata quantificazione della base imponibile, ciò non consente all’ufficio di operare l’accertamento basato sul valore venale del bene, ma solo legittima il recupero dell’imposta dovuta sulla differenza tra l’imposta già corrisposta e quanto dovuto applicando i corretti moltiplicatori (sentenza 30.3.2009 n. 60).

6.Pagamenti dilazionati

L’Agenzia delle Entrate ha fornito chiarimenti in merito alla possibilità di applicare le regole del “prezzo-valore” (ex art. 1 co. 497 della L. 23.12.2005 n. 266) per la determinazione della base imponibile delle imposte di registro, ipotecaria e catastale in relazione a un atto di compravendita immobiliare, per il quale i contraenti convengono che una parte del prezzo dell’immobile venga corrisposto in data successiva alla stipula.

In proposito è stato ritenuto che, in relazione ai pagamenti rinviati a un momento successivo rispetto al perfezionamento degli atti di cessione di diritti immobiliari, l’obbligo di indicazione analitica delle modalità di pagamento del corrispettivo può essere assolto fornendo in atto gli elementi utili all’identificazione, in termini di tempi, importi ed eventuali modalità di versamento, di quanto dovuto a saldo (ris. 20.5.2014, n. 53/E).