| REDDITO GENERATO DA TRASFERIMENTO DI IMMOBILI ► | Il trasferimento di beni immobili, o diritti reali immobiliari, da parte di società,

lavoratori autonomi o persone fisiche, genera reddito imponibile in capo all’alienante. Tale reddito sarà inquadrato, a seconda del soggetto alienante, come: - reddito di lavoro autonomo; - reddito di impresa; - o reddito diverso. |

| IMPOSTE DI CORRISPETTIVO ► | Sono imposte di corrispettivo l’IRPEF, l’IRES e l’IVA. Riguardo tali imposte, il valore imponibile derivante dal trasferimento immobiliare è determinato sulla base del corrispettivo pagato dal cessionario e si desume da quanto indicato negli atti notarili. |

| IMPOSTE DI VALORE ► | Sono imposte di valore le imposte di registro, ipotecaria e catastale. Per tali imposte la base imponibile è individuata nel valore del bene o del diritto alla data dell’atto e sono slegate dal corrispettivo pattuito tra le parti. |

| VALORE NORMALE ► | Il valore normale, utilizzato in materia di accertamento per rilevare ipotetici corrispettivi

non dichiarati, rappresenta un’operazione imprecisa ed esposta ad errori e approssimazioni. Il valore di un determinato immobile è dedotto a partire dal valore di altri immobili simili ad esso. |

| POTERI DI CONTROLLO DEGLI UFFICI ► | Le amministrazioni finanziarie hanno poteri di controllo sia ai fini delle imposte

di corrispettivo che ai fini delle imposte di valore. Per poter esercitare tali controlli godono del potere di: - effettuare accessi, ispezioni e verifiche; - inviare inviti a comparire, richieste e questionari; - in sede di accertamento, compiere indagini finanziarie in merito alla posizione del contribuente. |

| RIFERIMENTI ► | DPR 600/73 artt. 32 33 e 39. |

► REDDITO GENERATO DAL TRASFERIMENTO DI IMMOBILI

Il trasferimento di beni immobili o diritti reali immobiliari (es. compravendita, permuta, conferimento, assegnazione, ecc.), salvo alcune eccezioni, genera reddito imponibile in capo all’alienante.

A seconda che quest’ultimo agisca nell’esercizio di imprese, arti o professioni, ovvero al di fuori di tale contesto, il reddito conseguito si inquadra nelle categorie:

-

del reddito di lavoro autonomo;

-

del reddito d’impresa;

-

dei redditi diversi.

1.Reddito di lavoro autonomo

Per gli esercenti arti o professioni, la cessione a titolo oneroso di immobili strumentali, acquistati dal 2007 al 2009 e dal 1.1.2014 (legge di Stabilità 2014, L. 27.12.2013 n. 147 art. 1 co. 162 e 163) salvo alcune eccezioni, configura plusvalenze imponibili che concorrono a formare il reddito di lavoro autonomo (art. 54 co. 1-bis del TUIR).

Attenzione

Per gli immobili acquisiti dopo il 2009 e fino al 2013, decorso il termine quinquennale previsto dall’art. 67 co. 1 lett. b.) del TUIR le eventuali plusvalenze non risultano essere rilevanti né ai fini del reddito di lavoro autonomo (art. 54 co. 1-bis) né ai fini dei redditi diversi (art. 67 co. 1 lett. b).

⊳ Per approfondimenti, si veda il cap. 22 “Immobili dei professionisti”

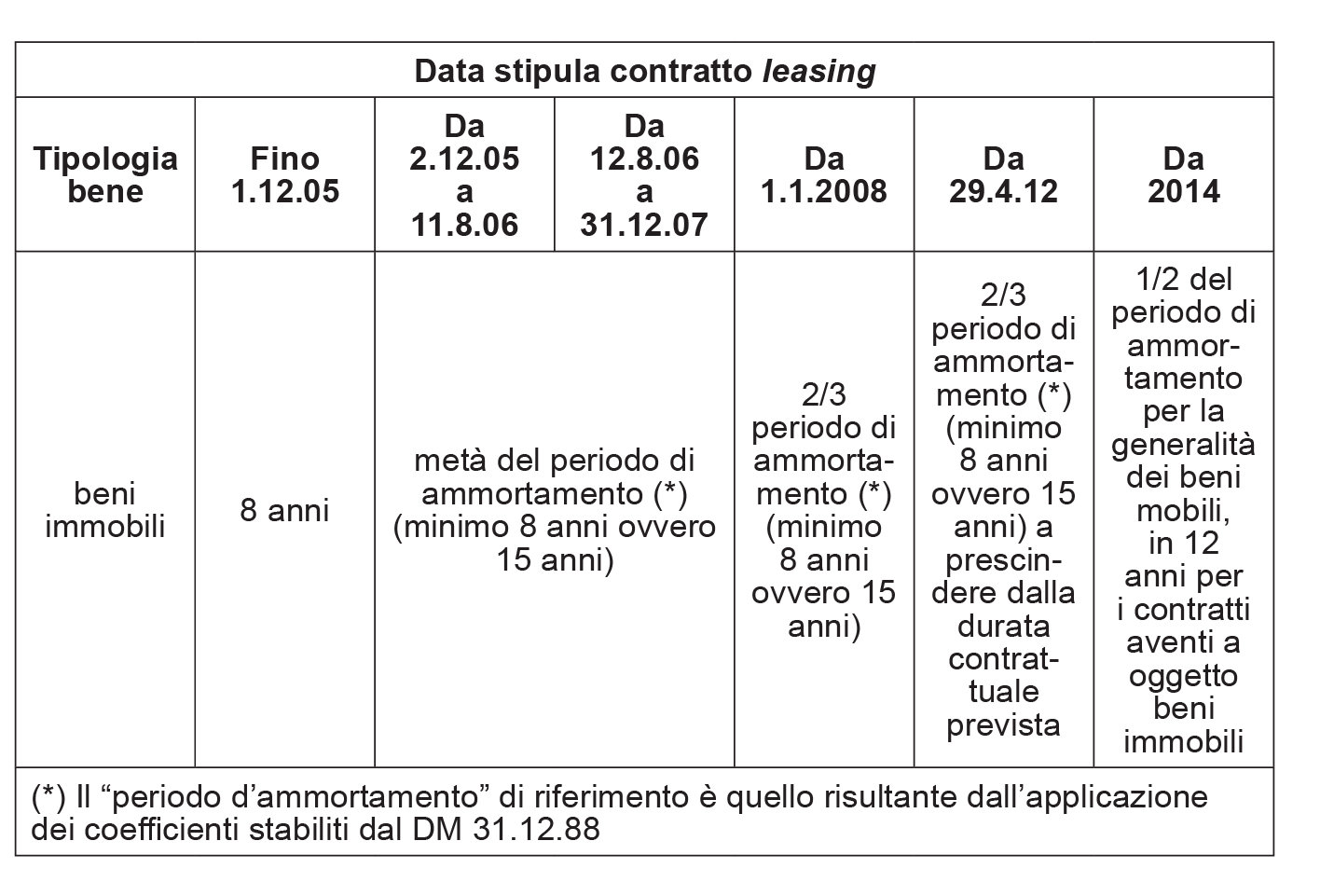

Dopo le modifiche alla disciplina della deducibilità dal reddito di lavoro autonomo dei canoni di leasing avvenuta nel corso del 2012 con il DL 16/2012, anche la legge di Stabilità 2014 ha modificato tale disciplina, intervenendo sulle regole di deducibilità dal reddito di lavoro autonomo dei canoni leasing e in particolar modo su quelli aventi a oggetto i beni immobili, ripristinando la possibilità di deduzione dei canoni di locazione finanziaria (per i leasing stipulati dal 2014) per un periodo non inferiore a 12 anni.

2.Reddito d’impresa

La cessione a titolo oneroso di immobili operata nell’esercizio di imprese commerciali, individuali o collettive, è suscettibile di generare componenti positivi del reddito d’impresa, e segnatamente, a seconda che gli immobili ceduti siano classificati per il cedente come immobili merce ovvero immobili strumentali o patrimoniali:

-

ricavi (art. 85 del TUIR);

-

plusvalenze patrimoniali (art. 86 del TUIR).

Dopo le modifiche alla disciplina della deducibilità dal reddito di impresa dei canoni di leasing avvenuta nel corso del 2012, anche la legge di Stabilità 2014, ha modificato tale disciplina, intervenendo sulle regole di deducibilità dal reddito di impresa dei canoni leasing e in particolar modo su quelli aventi a oggetto i beni immobili; tuttavia, dal 29.4.2012, la deducibilità dei canoni è stata svincolata dalla durata minima del contratto.

Da ciò deriva che i canoni di leasing relativi a contratti stipulati dal 29.4.2012 (prima delle modifiche della legge di Stabilità) potevano essere dedotti:

-

senza alcun vincolo circa la durata minima del contratto. In altre parole, in caso di un contratto di leasing di “breve durata” non è più prevista l’indeducibilità dei relativi canoni;

-

in un lasso di tempo che non può essere inferiore al periodo legato al periodo di ammortamento risultante dall’applicazione dei coefficienti ministeriali (co. 7 dell’art. 102 TUIR). Tale periodo minimo (coincidente con la durata minima dei contratti precedentemente prefissata) è pari a 2/3 per la generalità dei beni mobili ed è pari ai 2/3 e comunque almeno 11 anni ovvero 18 anni se i 2/3 del periodo di ammortamento risultano, rispettivamente, inferiori o superiori a tali soglie, per i beni immobili.

La legge di Stabilità 2014 (art. 1 co. 162 lett. b) ha modificato il secondo periodo dell’art. 102 co. 7 del TUIR, intervenendo sul periodo minimo di deducibilità dei canoni di locazione finanziaria, relativi a beni immobili, per l’impresa utilizzatrice.

Pertanto, a decorrere dall’entrata in vigore della legge di Stabilità 2014, ossia l’1.1.2014, i canoni leasing possono essere dedotti per un periodo non inferiore a 1/2 del periodo di ammortamento per la generalità dei beni mobili, in 12 anni per i contratti aventi a oggetto beni immobili.

Chiaramente per poter ottenere la più rapida deducibilità prevista dalla legge di Stabilità 2014, occorre che il contratto abbia comunque una durata non superiore al periodo minimo di deducibilità (es. 12 anni).

Si possono verificare le seguenti tre diverse situazioni (circ. 17/E/2013):

| 1 | Durata contratto = periodo minimo deducibilità | I canoni sono deducibili con lo stesso “ritmo” con cui sono imputati a Conto economico |

| 2 | Durata contratto > periodo minimo di deducibilità | I canoni sono deducibili sulla base dell’imputazione a Conto economico |

| 3 | Durata contratto > periodo minimo di deducibilità | I canoni sono deducibili in un periodo maggiore rispetto a quello di imputazione a Conto economico. In tal caso:si determina un disallineamento tra valori civili e fiscali delle quote di competenza di ciascun esercizio e pertanto, nel periodo di imputazione dei canoni a Conto economico, è necessario operare le variazioni in aumento nel Modello REDDITI per la parte non deducibile fiscalmente;i canoni di leasing non dedotti alla scadenza del contratto sono deducibili extra contabilmente mediante variazioni in diminuzione nel Modello REDDITI. |

3.Redditi diversi

La cessione a titolo oneroso di immobili effettuata al di fuori dell’esercizio di imprese commerciali, arti o professioni, in determinati casi è suscettibile di originare plusvalenze generando redditi diversi (art. 67 co. 1 lett. a) e b) del TUIR).

4.Duplice funzione del corrispettivo

In tutti i casi prospettati, negli atti aventi ad oggetto il trasferimento di beni immobili o diritti reali immobiliari, l’indicazione del valore o del corrispettivo della transazione immobiliare è finalizzata in prima battuta all’applicazione dell’imposizione indiretta gravante sulla transazione (imposte di registro, ipotecaria e catastale, IVA).

Tuttavia, il corrispettivo indicato rileva altresì ai fini dell’imposizione diretta (IRPEF, IRES), in quanto figura quale ricavo in sede di determinazione del reddito (o componente di reddito) generato dal trasferimento immobiliare in capo all’alienante.

5.Rapporto tra corrispettivo e valore normale

Nei successivi paragrafi vengono esaminati i principali aspetti relativi alla disciplina dell’accertamento dei trasferimenti immobiliari, evidenziando come il rapporto tra corrispettivo indicato in atto e valore normale degli immobili trasferiti si esplichi con modalità e implicazioni diverse, rispettivamente:

-

per le imposte “di corrispettivo” (IRPEF, IRES, IVA);

-

per le “imposte di valore” (imposte di registro, ipotecaria e catastale).

► IMPOSTE DI CORRISPETTIVO

Le imposte dirette (IRPEF, IRES) e l’IVA sono imposte di corrispettivo e non di valore: con riferimento a esse, la materia imponibile derivante dall’alienazione di immobili viene determinata sulla base del corrispettivo pagato dal cessionario (avente causa).

Il corrispettivo pagato, almeno in prima battuta, si assume corrispondente a quello indicato dalle parti nell’atto notarile, nei documenti e nelle dichiarazioni fiscali. L’eventuale occultazione di corrispettivo è circostanza da provare a cura degli uffici, anche tramite le presunzioni di legge, in sede di accertamento. Fanno eccezione talune ipotesi, espressamente disciplinate dalla legge, al ricorrere delle quali il valore normale sostituisce il corrispettivo nella determinazione della materia imponibile ai fini delle imposte dirette (IRPEF, IRES) e dell’IVA. Si tratta, a titolo meramente esemplificativo, delle operazioni permutative in ambito IVA.

Attenzione

Con l’approvazione della legge Comunitaria 2008 (L. 7.7.2009 n. 88), sono stati ridotti i casi di applicazione del valore normale in materia di IVA (il valore normale, infatti, non può più applicarsi alle cessioni gratuite, alla destinazione di beni a finalità estranee all’impresa ed alle assegnazioni ai soci).

Peraltro, il concetto stesso di valore normale viene modificato: scompare, infatti, il riferimento ai listini di vendita ed alle mercuriali o alle tariffe professionali, parametri che non hanno mai avuto riscontro nella disciplina europea (si veda l’art. 24 co. 4 lett. c) della L. 88/2009).

1.Evoluzione normativa della disciplina dell’accertamento

La disciplina dell’accertamento in campo IVA ed imposte dirette ha subito rilevanti modifiche tra il 2006 ed il 2009, ed è pertanto necessario darne conto, per ricostruire il quadro normativo attuale.

Infatti, il DL 4.7.2006 n. 223 ha introdotto alcune norme, in materia di accertamento, che sono poi state abrogate ad opera della legge Comunitaria 2008 (L. 7.7.2009 n. 88), in quanto, per taluni aspetti, contrastavano con la disciplina europea e disponeva l’abrogazione del principio del valore normale nei trasferimenti mobiliari.

Tuttavia, atteso che l’intervento abrogativo operato dalla Comunitaria 2008 è stato ritenuto retroattivo, la disciplina introdotta dal DL 223/2006 risulta avere un ambito applicativo molto limitato.

1.1Abrogazione operata dalla legge Comunitaria 2008

Con riferimento ai trasferimenti immobiliari posti in essere in ambito imprenditoriale, la L. 7.7.2009 n. 88 (legge Comunitaria 2008) ha abrogato le disposizioni (inserite dal DL 223/2006) che consentivano agli uffici di accertare maggiore materia imponibile, sia ai fini dell’IVA che delle imposte sui redditi, una volta rilevata la mera inferiorità dei corrispettivi fatturati dalle imprese cedenti rispetto al valore normale degli immobili ceduti, determinato su base algoritmica a partire dalle quotazioni del mercato immobiliare raccolte e pubblicate dall’Osservatorio del Mercato Immobiliare (OMI).

Oggetto di abrogazione sono stati, rispettivamente:

-

l’ultimo periodo dell’art. 54 co. 3 del DPR 633/72, introdotto dall’art. 35 co. 2 del DL 223/2006;

-

l’ultimo periodo dell’art. 39 co. 1 lett. d) del DPR 600/73, introdotto dall’art. 35 co. 3 del DL 223/2006.

1.2Conseguenze dell’abrogazione

Per effetto dell’intervento abrogativo, il corrispettivo torna ad assumere centralità non soltanto ai fini della determinazione della base imponibile, ma anche - di riflesso e per coerenza sistematica - in sede di accertamento.

In altri termini, oggi l’ufficio può individuare nell’inferiorità del corrispettivo rispetto al valore “di mercato” dell’immobile, desunto dalle quotazioni raccolte e pubblicate dall’OMI, un mero indizio di occultazione di corrispettivo, che deve essere combinato con altri elementi presuntivi (es. irregolarità contabili, comportamenti antieconomici, ecc.) al fine di fondare un impianto probatorio dotato dei requisiti di precisione, gravità e concordanza.

Come confermato dalla stessa Agenzia delle Entrate (circ. 14.4.2010 n. 18) in aderenza alla linea interpretativa già fatta propria in passato dalla medesima Agenzia (circ. 16.2.2007 n. 11), la natura procedimentale delle norme oggetto di abrogazione determina la retroattività dell’abrogazione medesima producendo effetti anche in relazione al periodo intercorrente tra il 4.7.2006 (data di entrata in vigore del DL 223/2006) e l’entrata in vigore della legge Comunitaria 2008 (15.7.2009 e 29.7.2009).

In tal senso, si vedano le circ. Assonime 42/2009 e 15/2010. In giurisprudenza, si vedano le sentenze C.T.P. Massa Carrara 16.6.2010 n. 179 e C.T.R. Torino 21.1.2011 n. 4.

Di conseguenza, l’Agenzia precisa che la prosecuzione del contenzioso in corso potrà avvenire solo qualora, oltre allo scostamento tra prezzo dichiarato e valore normale, vi siano ulteriori elementi probatori, idonei a configurare un quadro probatorio dotato dei requisiti di gravità, precisione e concordanza, quali, ad esempio:

-

il valore del mutuo contratto per l’acquisto di importo superiore a quello della compravendita;

-

l’emergere, dalle indagini finanziarie, di prezzi superiori;

-

i prezzi di cessione di altre unità dello stesso immobile.

1.3Disciplina dell’accertamento previgente

In base alla disciplina introdotta dal DL 4.7.2006 n. 223, oggi abrogata, il valore normale, seppure non in sede di determinazione della base imponibile, assumeva rilevanza in sede di accertamento, allorché, se superiore al corrispettivo indicato in atto dalle parti, fungeva da elemento presuntivo per l’emersione di imponibile non dichiarato:

-

ai fini delle imposte dirette sul reddito d’impresa (art. 39 co. 1 lett. d) del DPR 600/73);

-

ai fini dell’IVA (art. 54 co. 3 del DPR 633/72).

Prima della novella della L. 88/2009, quindi, secondo l’interpretazione ufficiale fornita dalla prassi amministrativa, l’inferiorità del corrispettivo indicato in atto rispetto al valore normale, computato ponderando le quotazioni OMI in base ai criteri algoritmici indicati dal provv. Agenzia delle Entrate 27.7.2007 (descritti al paragrafo 4 “Calcolo del valore normale unitario (unità immobiliari residenziali)”), configurava una presunzione legale relativa, che in quanto tale:

-

era sufficiente a fondare il recupero di materia imponibile da parte dell’ufficio accertatore, anche ove non suffragata da ulteriori elementi di prova, legittimando la rettifica della dichiarazione IVA e di quella dei redditi dell’imprenditore cedente;

-

determinava l’inversione dell’onere della prova, ponendo in capo all’imprenditore cedente interessato dall’accertamento l’incombenza di motivare adeguatamente il corrispettivo praticato e, in particolare, la sua inferiorità rispetto al valore normale.

1.4Applicabilità al pregresso dell’accertamento in base al valore normale

Sebbene l’art. 35 co. 3 del DL 223/2006 fosse entrato in vigore il 4.7.2006, l’Amministrazione finanziaria (circ. Agenzia delle Entrate 16.2.2007 n. 11) ne aveva affermato la natura di disposizione di ordine procedimentale, sì da renderla applicabile dagli uffici anche per il pregresso (con il solo limite che si trattasse di periodi d’imposta per i quali non fossero ancora spirati i termini per l’accertamento della relativa dichiarazione dei redditi).

In senso opposto, si veda C.T.P. Asti 9.2.2009 n. 9.

In seguito, l’art. 1 co. 265 della L. 24.12.2007 n. 244 aveva parzialmente attenuato la rigidità di tale impostazione, riqualificando la presunzione come mera presunzione semplice con riferimento ai trasferimenti immobiliari anteriori al 4.7.2006.

Pertanto, la disciplina sopra illustrata si applicava con esclusivo riferimento ai trasferimenti immobiliari posti in essere a partire dal 4.7.2006.

1.5Rettifica del reddito d’impresa in base al valore normale degli immobili

Il DL 223/2006 aveva integrato l’art. 39 co. 1 lett. d) del DPR 29.9.73 n. 600, laddove viene previsto che l’incompletezza, la falsità o l’inesattezza della dichiarazione, legate all’esistenza di attività non dichiarate o all’inesistenza di passività dichiarate, è desumibile dagli uffici anche sulla base di presunzioni semplici, purché queste siano gravi, precise e concordanti.

1.6Inferiorità del corrispettivo al valore normale come elemento fondante la rettifica

Per le cessioni aventi a oggetto beni immobili, ovvero alla costituzione o al trasferimento di diritti reali di godimento sui medesimi beni, la prova dell’esistenza di attività non dichiarate (o dell’inesistenza di passività dichiarate) s’intendeva integrata anche qualora l’infedeltà dei ricavi venisse desunta dal confronto tra il corrispettivo indicato nel rogito notarile di vendita e il “valore normale” (art. 9 co. 3 del TUIR) degli immobili (o diritti reali immobiliari) oggetto di trasferimento (art. 39 co. 1 lett. d) del DPR 600/73).

In tal modo, l’indicazione in atto di un corrispettivo di vendita inferiore al valore normale risultava sufficiente a fondare la presunzione legale che i ricavi conseguiti non corrispondessero a quelli indicati in atto, con possibilità per gli uffici di esperire automaticamente la rettifica del reddito d’impresa dichiarato, senza ulteriori oneri probatori, e con conseguente spostamento dell’onere della prova in capo all’impresa cedente.

1.7Rettifica della dichiarazione IVA in base al valore normale degli immobili

La norma modificativa (co. 2 e 4 dell’art. 35 del DL 4.7.2006 n. 223) ampliava notevolmente i poteri degli uffici in materia di rettifica della dichiarazione IVA, con particolare riferimento all’ipotesi in cui il contribuente avesse posto in essere:

-

cessioni di beni immobili;

-

costituzione o trasferimento di diritti reali su beni immobili.

A tal fine si verificava:

-

la soppressione della rilevanza del valore catastale quale soglia per l’accertamento delle cessioni immobiliari soggette ad IVA (co. 4 dell’art. 35 del DL 223/2006 abrogava l’art. 15 del DL 23.2.95 n. 41);

-

l’individuazione, qualora il corrispettivo della cessione immobiliare indicato in atto fosse inferiore al valore normale, di una presunzione legale relativa atta a fondare la rettifica della dichiarazione IVA (il co. 2 dell’art. 35 del DL 223/2006 integrava l’art. 54 co. 3 del DPR 26.10.72 n. 633);

-

l’individuazione del valore normale in un importo almeno pari a quello del finanziamento (mutuo) erogato, nel caso di acquisti immobiliari finanziati con mutui (co. 23-bis dell’art. 35 del DL 223/2006).

1.8Irrilevanza del valore catastale

Prima dell’entrata in vigore del DL 223/2006, gli uffici non potevano rettificare il corrispettivo delle cessioni di fabbricati classificati o classificabili nei gruppi A, B e C che fosse indicato nell’atto in misura non inferiore al valore determinato ai sensi dell’art. 52 co. 4 del DPR 131/86 (c.d. “valore catastale”), salvo che da ulteriori atti o documenti il corrispettivo stesso risultasse di maggiore ammontare (dell’art. 15 del DL 23.2.95 n. 41).

Tale disposizione è stata poi abrogata dal DL 223/2006: pertanto, ai fini dell’IVA, la valutazione automatica su base catastale ha perso qualsiasi valore orientativo (in specie, inibitorio, salvo il caso dell’emersione di prove documentali di segno contrario) dell’attività di rettifica operata dagli uffici.

Al riguardo, la L. 88/2009 non apporta alcuna modifica alla normativa previgente: la circostanza che il corrispettivo sia determinato in misura non inferiore al valore catastale continua a non rappresentare uno schermo ai fini dell’accertamento di maggior imponibile IVA in capo all’impresa cedente.

1.9Valore normale come elemento fondante la rettifica

Gli uffici potevano rettificare la dichiarazione IVA anche a prescindere dalla previa ispezione della contabilità del contribuente, qualora l’esistenza di operazioni imponibili per ammontare superiore a quello dichiarato risultasse in modo certo o diretto, e non in via presuntiva, da verbali, questionari e fatture, dagli elenchi allegati alle dichiarazioni di altri contribuenti o da verbali relativi a ispezioni eseguite nei confronti di altri contribuenti, nonché da altri atti e documenti in suo possesso (art. 54 co. 3 del DPR 633/72).

In calce a tale disposizione, l’art. 35 co. 2 del DL 4.7.2006 n. 223 aveva aggiunto un periodo a norma del quale, per le cessioni aventi ad oggetto beni immobili e relative pertinenze, la prova di cui al precedente periodo poteva intendersi integrata anche qualora l’esistenza delle operazioni imponibili o l’inesattezza delle indicazioni relative alle operazioni che danno diritto alla detrazione fossero desunte sulla base del valore normale dei predetti beni (ex art. 14 del DPR 633/72).

Per effetto di tale integrazione, la dichiarazione di un corrispettivo di vendita inferiore al valore normale del bene immobile ceduto, (art. 14 del DPR 633/72), veniva a costituire prova dell’esistenza di operazioni imponibili (art. 54 co. 3 del DPR 633/72).

1.10Rilevanza della generalità delle cessioni immobiliari

Erano interessate dal nuovo criterio di rettifica tutte le operazioni qualificabili ai fini dell’IVA come cessioni immobiliari, e quindi anche conferimenti, assegnazioni, permute, ecc. abbracciando tutte le ipotesi configurabili, da quella della vendita episodica di un fabbricato strumentale da parte di un’impresa non immobiliare, ovvero di una società di gestione immobiliare, alle sistematiche cessioni immobiliari poste in essere dalle società di costruzione per la vendita, ovvero ancora agli acquisti e alle cessioni effettuati con ricorrenza dalle società di compravendita (“trading”) immobiliare.

1.11Determinazione del valore normale

Il parametro di riferimento sul quale fondare la rettifica automatica della dichiarazione IVA era costituito dal valore normale degli immobili e relative pertinenze oggetto della cessione (art. 14 co. 3 del DPR 633/72). Per valore normale dei beni e dei servizi si intende il prezzo o il corrispettivo mediamente praticato per beni e servizi della stessa specie o similari in condizioni di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui è stata effettuata l’operazione o nel tempo e nel luogo più prossimi. L’Agenzia delle Entrate ha individuato i criteri per la determinazione del valore normale dei fabbricati (abitativi e strumentali) con il provv. Agenzia delle Entrate 27.7.2007, emanato ai sensi dell’art. 1 co. 307 della L. 296/2006.

1.12Valore normale dei beni immobili oggetto di compravendite finanziate con mutui

Per i trasferimenti immobiliari soggetti a IVA, finanziati mediante mutui fondiari o finanziamenti bancari, l’ammontare del mutuo o finanziamento erogato ri-vestiva rilevanza in sede di determinazione del valore normale “da assumere quale parametro di riferimento ai fini della eventuale rettifica della dichiarazione” (circ. Agenzia delle Entrate 4.8.2006 n. 28).

In particolare, rispetto agli acquisti immobiliari finanziati con mutui fondiari o finanziamenti bancari, il valore normale si presumeva non inferiore all’importo del mutuo o finanziamento erogato, con la conseguenza che gli uffici potevano rettificare direttamente il corrispettivo indicato nella dichiarazione annuale IVA del cedente quale imponibile della vendita, qualora detto imponibile risultasse inferiore all’importo del mutuo bancario.

Attenzione

Si rileva che, in sede di rettifica, ricorrendone le condizioni, gli uffici potevano rideterminare il corrispettivo della cessione immobiliare (o meglio, il relativo importo indicato nella dichiarazione IVA) in un importo anche superiore a quello preso a mutuo dall’acquirente, purché corrispondente al valore normale (si veda la ris. Agenzia delle Entrate 1.6.2007 n. 122).

1.13Onere della prova

L’inferiorità del corrispettivo di vendita rispetto al valore normale fondava una presunzione che consentiva “all’Amministrazione finanziaria, insieme ad altri elementi disponibili o acquisibili mediante un corretto utilizzo dei poteri di controllo, di considerare il corrispettivo indicato nell’atto come non corrispondente al prezzo effettivamente pagato” (ris. Agenzia delle Entrate 13.7.2007 n. 170).

Come affermato dalla stessa Amministrazione finanziaria, si trattava tuttavia di una presunzione relativa (art. 2728 c.c.), che poteva essere confutata dal contribuente, adducendo prove contrarie.

L’onere di provare che il corrispettivo di vendita, ancorché inferiore al valore normale, riflettesse l’effettivo corrispettivo pattuito e pagato per la cessione dell’immobile, si spostava quindi in capo al contribuente.

Quest’ultimo poteva superare la presunzione:

-

eccependo la non corretta applicazione, da parte dell’ufficio, dei criteri individuati dal provv. Agenzia delle Entrate 27.7.2007;

-

ovvero adducendo elementi oggettivi di prova idonei a sostenere una valutazione degli immobili ceduti inferiore a quella assunta a base per la determinazione del valore normale, a causa di peculiarità (es. legate a particolari condizioni di ubicazione o di manutenzione) idonee a riflettersi in un deprezzamento dell’immobile ceduto rispetto alla media dello stesso ambito territoriale.

Parimenti, rappresentava una presunzione legale relativa disposta in favore dell’Amministrazione finanziaria, valida salvo prova contraria fornita dal contribuente, anche quella in base alla quale il valore normale non poteva risultare inferiore all’ammontare del finanziamento contratto per l’acquisto dell’immobile.

Anche tale presunzione, in quanto relativa, poteva essere superata dal contribuente adducendo prove circa l’impiego della differenza positiva tra l’ammontare del finanziamento bancario contratto per l’acquisto ed il corrispettivo pagato.

Il contribuente, ad esempio, poteva addurre di aver destinato parte della somma presa a mutuo all’effettuazione di lavori di ristrutturazione, fornendo “prova documentata dei lavori di ristrutturazione effettuati sull’immobile acquistato”, e, quindi, esibendo “le autorizzazioni ad eseguire i lavori rilasciate dall’ente locale competente, ove previste, i preventivi relativi a lavori da svolgere, le fatture di pagamento e ogni altra utile documentazione” (ris. Agenzia delle Entrate 1.6.2007 n. 122). Sul tema, si veda anche la ris. Agenzia delle Entrate 17.6.2008 n. 248. In giurisprudenza, si vedano le C.T.P. Vicenza 18.2.2010 n. 36, 37 e 38.

1.14Incoerenza della norma nazionale

Appariva difficile, armonizzare il medesimo art. 54 del DPR 633/72 ovvero:

-

il primo periodo (del co. 3 dell’art. 54 del DPR 633/72), il quale in generale nega la possibilità di procedere alla rettifica solo su base presuntiva, richiedendo espressamente che l’esistenza di un corrispettivo superiore a quello indicato “risulti in modo certo e diretto, e non in via presuntiva”;

-

con il secondo periodo (del co. 3 dell’art. 54 del DPR 633/72), dedicato nello specifico ai trasferimenti immobiliari, il quale, invece, consentiva di desumere “l’esistenza delle operazioni imponibili (…) sulla base del valore normale”.

La difficile composizione delle due “anime” del co. 3 dell’art. 54 del DPR 633/72 ha trovato riflesso nella prima elaborazione giurisprudenziale delle Commissioni tributarie, che ha talora degradato l’inferiorità del corrispettivo rispetto al valore normale da presunzione legale relativa a mera presunzione semplice.

Attenzione

Si vedano le seguenti sentenze: C.T.P. Brescia 18.3.2008 n. 8, C.T.P. Reggio Emilia 16.5.2008 n. 55, C.T.P. Asti 26.8.2009 n. 67, C.T.P. Reggio Emilia 28.1.2009 n. 32/1/2009 e C.T.P. Cagliari 22.12.2008 n. 350/02/08.

In controtendenza, si segnala l’ordinanza 19942 del 14.11.2012 della Corte di Cassazione, secondo cui è corretto l’accertamento dell’ufficio basato sull’esistenza di “gravi incongruenze tra i ricavi, i compensi e i corrispettivi dichiarati e quelli fondatamente desumibili dalle caratteristiche e dalle condizioni di esercizio della specifica attività svolta”, questo anche in presenza di contabilità formalmente regolari. Infatti, prosegue la sentenza, i bollettini di quotazioni di mercato o i notiziari ISTAT possono essere assunti, al pari degli studi di settore, a mezzi idonei a fondare le presunzioni semplici, necessarie per l’accertamento induttivo. Sarà pertanto il contribuente a dover dimostrarne l’infondatezza mediante idonea prova contraria.

1.15Contrasto con la disciplina IVA comunitaria

La giurisprudenza comunitaria ha sempre individuato la base imponibile IVA non già in valori risultanti da operazioni estimative, ancorché oggettive, bensì nei corrispettivi realmente ricevuti per la cessione del bene o la prestazione di servizi (cfr. Corte di Giustizia UE 16.10.97 causa C-258/95 e 20.1.2005 causa C-412/03).

A seguito delle integrazioni apportate dall’art. 35 co. 2 del DL 223/2006, era apparsa subito dubbia anche la compatibilità dell’art. 54 co. 3 del DPR 633/72 con la disciplina comunitaria dell’IVA.

Consentendo di desumere la “prova certa e diretta” di evasione dell’IVA dall’inferiorità del corrispettivo dichiarato per la cessione dell’immobile rispetto al valore normale, il legislatore nazionale contravveniva alla disposizione, desumibile dall’art. 73 della Direttiva 2006/112/CE, in base alla quale, in assenza di prove certe e dirette di maggiori corrispettivi pattuiti, non è ammessa la presunzione di corrispettivi diversi da quelli dichiarati dalle parti (se non nelle ipotesi espressamente contemplate dalla direttiva stessa).

Attenzione

Il contrasto con la normativa europea è stato rilevato anche dalla giurisprudenza di merito (cfr. C.T.P. Asti 9.2.2009 n. 9), la quale ha affermato la necessità di disapplicare, quale giudice comunitario “naturale”, la normativa italiana.

La Commissione europea ha ritenuto illegittima la disposizione che ha riconosciuto all’Agenzia delle Entrate il potere di rettificare l’imponibile per adeguarlo al “valore normale” e al riguardo, nel mese di giugno 2008, ha inviato una lettera di messa in mora, concedendo al governo italiano 2 mesi di tempo per presentare le proprie osservazioni.

Come anticipato, il contrasto è stato ricomposto con l’intervento abrogativo che ha trovato sede nella legge Comunitaria 2008 (L. 88/2009).

2.Disciplina vigente

La legge comunitaria 88 del 7.7.2009 ha:

-

sostituito il co. 3 dell’art. 54 del DPR 633/72, eliminando del tutto il periodo introdotto dall’art. 35 co. 2 del DPR 223/2006 (art. 24 co. 4 lett. f) della L. 88/2009);

-

eliminato dalla lett. d) dell’art. 39 del DPR 600/73 l’ultimo periodo, introdotto dall’art. 35 co. 3 del DPR 223/2006 (art. 24 co. 5 della L. 88/2009).

Il testo di tali norme viene riportato alla formulazione anteriore alle integrazioni effettuate dall’art. 35 del DL 223/2006: per effetto della L. 88/2009, gli uffici non possono più rettificare le dichiarazioni fiscali (IVA e redditi) dell’impresa cedente in presenza della sola discrepanza tra valore normale dell’immobile e corrispettivo di vendita fatturato.

Attenzione

La legge Comunitaria 2008 interviene a modificare la disciplina dell’accertamento dei trasferimenti immobiliari effettuati in ambito imprenditoriale sia ai fini dell’IVA che delle imposte dirette. A ben vedere, il contrasto con la normativa comunitaria interessava soltanto la disposizione contenuta nell’art. 54 co. 3 del DPR 633/72 (IVA), e non anche quella di cui all’art. 39 co. 1 lett. d) del DPR 600/73 (Accertamento). La scelta di intervenire nei due diversi ambiti impositivi in senso univoco sembra improntata all’intento di assicurare uniformità di disciplina nell’attività di accertamento sia ai fini dell’IVA che delle imposte dirette.

2.1Restaurazione dell’onere probatorio in capo agli uffici

Viene così meno l’automatismo che consentiva di elidere l’onere probatorio in capo agli uffici in presenza di corrispettivi fatturati (e dichiarati in atto) in misura inferiore al valore normale dell’immobile trasferito, determinato combinando le quotazioni OMI secondo i criteri algoritmici indicati dal provv. Agenzia delle Entrate 27.7.2007.

Attenzione

Il sistema previgente determinava infatti il trasferimento dell’onere della prova in capo al contribuente. Quest’ultimo (l’impresa cedente) poteva confutare l’accertamento soltanto:

-

rilevando eventuali errori dell’ufficio relativi al calcolo del valore normale o all’applicazione dei criteri individuati dal provv. Agenzia delle Entrate 27.7.2007;

-

adducendo fondate ragioni (relative, ad esempio, all’ubicazione, allo stato di conservazione, ecc.) per cui il valore degli immobili ceduti risultasse inferiore a quello espresso dalle quotazioni OMI.

L’inferiorità del corrispettivo rispetto al valore normale cessa di integrare una presunzione legale relativa e può costituire al più una presunzione semplice (art. 2729 c.c.), da combinare con altri elementi indiziari al fine di costituire un impianto probatorio dotato dei requisiti di gravità, precisione e concordanza (art. 39 co. 1 lett. d del DPR 600/73). L’onere di costituire tale impianto probatorio torna a gravare sull’organo accertatore (circ. Agenzia delle Entrate 14.4.2010 n. 18).

Come avveniva prima dell’entrata in vigore del DL 223/2006, in seguito all’approvazione della legge Comunitaria 2008, lo scostamento tra valore dichiarato e valore normale configura:

-

da solo, un mero indizio di evasione (“presunzione semplicissima”), il quale può essere posto alla base di un accertamento solo in presenza di una delle fattispecie che consentono l’accertamento induttivo puro (art. 39 co. 2 del DPR 600/73);

-

se unito ad altri elementi di supporto e integrazione, una presunzione “qualificata” o “semplice”, idonea a fondare il convincimento del giudice solo se gli elementi raccolti risultano gravi, precisi e concordanti (art. 39 co. 1 lett. d) del DPR 600/73).

Tra gli elementi che l’ufficio potrà affiancare all’inferiorità dei corrispettivi rispetto ai valori normali determinati in base alle quotazioni rilevate dall’OMI, possono annoverarsi, a titolo esemplificativo:

-

la sistematica concessione di mutui agli acquirenti per importi superiori ai corrispettivi di vendita fatturati (C.T.P. Cagliari 22.12.2008 n. 350/02/08);

-

l’incongruente definizione dei corrispettivi tra varie unità immobiliari facenti parte del medesimo fabbricato o complesso immobiliare;

-

l’antieconomicità della politica di prezzo praticata dall’impresa cedente;

-

movimentazioni finanziarie sospette.

L’Agenzia delle Entrate nella circ. 16/2016 ha recepito tale orientamento impartendo agli uffici periferici precise istruzioni in ordine all’utilizzo delle quotazioni OMI, in particolare, come le stesse “pur costituendo un punto di riferimento importante perché derivanti da puntuali analisi del mercato immobiliare, rappresentano solo il dato iniziale ai fini dell’individuazione del valore venale in comune commercio, per cui dovranno essere necessariamente integrate anche dagli ulteriori elementi in possesso dell’ufficio o acquisiti tramite l’attività istruttoria”.

Anche la recente sentenza di Cassazione n. 21569/2016 ha rimarcato il concetto già espresso, per cui le quotazioni OMI non costituiscono fonte tipica di prova ma strumento di ausilio ed indirizzo per l’esercizio della potestà di valutazione estimativa e solo idonee a condurre indicazioni di valori di larga massima.

La tabella sotto riportata fornisce una panoramica della giurisprudenza in materia.

| C.T.R. Lazio 24.1.2013 n. 32 | Il valore del mutuo superiore al prezzo dichiarato nella compravendita di un immobile non è mai prova di evasione fiscale; per avvalorare un accertamento tributario sono necessari ulteriori elementi di riscontro che giustifichino il maggior valore attribuito alla transazione. L’amministrazione finanziaria ha l’onere di affiancare ulteriori riscontri, quali a esempio contratti preliminari da cui risultino importi diversi rispetto ai rogiti notarili, documentazione extracontabile o dati bancari da cui risultino movimentazioni eccedenti il dichiarato. |

| Cass. 11.2.2013n. 3262 | L’Agenzia delle Entrate, quando procede alla verifica del valore di un immobile comparando tale valore al prezzo di trasferimento di altro immobile di analoghe caratteristiche, deve allegare all’avviso di rettifica il contratto di trasferimento posto a base della comparazione. L’ufficio non può essere sollevato dal diverso e ulteriore onere, fissato dall’art. 52 co. 2-bis, del DPR 131/86 di allegare, ove la mozione abbia un contenuto comparativo, l’atto assunto quale termine di paragone. |

| Cass. 4.4.2013 n.8299 | L’avviso di rettifica del valore di un immobile, emesso ai sensi dell’art. 52 del DPR 131/86, soddisfa l’obbligoformale di motivazione di detta norma quando contenga l’enunciazione, anche soltanto astratta, degli elementi di cui al precedente art. 51, in base ai quali è stato adottato, elementi che ben possono essere costituiti da specifiche caratteristiche degli immobili medesimi che valgano a renderli particolarmente appetibili sul mercato immobiliare. |

| C.T. II° grado Trento 6.5.2013 n. 68/01/13 | Il valore di mercato accertato in via definitiva, in relazione all’imposta di registro, costituisce presunzione di corrispondenza con il prezzo incassato. Tale presunzione non può essere vinta opponendo un preliminare redatto alcuni anni prima e mai registrato in quanto lo stesso avrebbe potuto anche essere stato redatto molto più recentemente solo per provare (surrettiziamente) la circostanza dedotta dai contribuenti. |

| C.T.R. La Spezia 9.12.2013 n. 224 | Lo scostamento tra il prezzo dichiarato e valore OMI (Osservatorio del Mercato Immobiliare) è da ritenersi una presunzione semplice che, in assenza di ulteriori elementi, non legittima la pretesa impositiva. Tale pretesa può ritenersi tuttavia fondata quando la detta presunzione semplice sia munita dei requisiti di gravità, precisione e concordanza (es. qualora sussistano ulteriori elementi quali le dichiarazioni degli acquirenti, documentazione extracontabile, contrati preliminari che espongano importi diversi rispettoai rogiti, indagini bancarie che denotino comportamenti anomali). |

| Cass. 25.7.2012n. 13092 | Deve ritenersi attendibile la ricostruzione dei prezzi praticata dall’ufficio, in quanto basata sul confronto non solo tra prezzi di vendita praticati dalla società tra tipologie omogenee di unità vendute, ma anche tra prezzi di vendita praticati dalla società e prezzi di vendita indicati da riviste di settore. A fronte di tale operato dell’Agenzia delle Entrate, il contribuente (società venditrice degli immobili) non ha fornito alcuna convincente spiegazione sulle modalità di determinazione dei prezzi di vendita degli appartamenti. |

| Cass. civ. Sez. V, 3.10.2014 n. 20914 | Anche se le valutazioni OMI non possono più costituire, ai fini dell’accertamento delle imposte sui redditi e IVA, prova sufficiente “ex se” a dimostrare la inattendibilità del prezzo di vendita dell’immobile indicato dalle parti nel contratto, essendo venuta meno - con la L. 88/2009, - la “presunzione legale” di maggior reddito fondata sulla difformità del prezzo di cessione immobiliare dal “valore normale” - di mercato - del bene, essi possono comunque assumere rilevanza quale indizio, in presenza del quale può formarsi la prova presuntiva. Il convincimento del giudice infatti può ben fondarsi anche su una sola presunzione, purché grave e precisa, nonché su una presunzione che sia in contrasto con altre prove acquisite, qualora la stessa sia ritenuta di tale precisione e gravità da rendere inattendibiligli elementi di giudizio ad essa contrari, dovendo il requisito della “concordanza” ritenersi menzionato dalla legge solo in previsione di un eventuale ma non necessario concorso di più elementi presuntivi. È dunque legittimo l’accertamento basato su tali valori, tanto più se, come nel caso di specie, accanto all’indizio costituito dalla difformità del prezzo rispetto al valore rilevato nel listino OMI, siano ravvisabili ulteriori indizi convergenti quali la anomala concessione di mutui bancari per importi superiori al prezzo dell’immobile indicato. |

| Cass. 16.9.2015 n.18178 | La Corte di Cassazione ha ribadito che, in tema di imposte sui redditi, è legittimo il ricorso all’accertamento analitico induttivo del reddito di impresa, ex art. 39 co. 1 lett. d)del DPR 600/73, anche in presenza di una contabilità formalmente corretta ma complessivamente inattendibile, potendosi, in tale ipotesi, evincere l’esistenza di maggiori ricavi o minori costi in base a presunzioni semplici, purché gravi, precise e concordanti, con conseguente spostamento dell’onere della prova a carico del contribuente.A tali fini, pur non configurando più una presunzione legale (in quanto abrogata dalla L. 88/2009), la discrepanza tra il valore dichiarato e i valori OMI può essere utilizzata come elemento probatorio, se, unitamente ad altri elementi probatori, integra una presunzione semplice qualificata, ovvero grave, precisa e concordante (nel caso di specie, in particolare, essa si univa all’antieconomicità dell’operazione). |

| Cass. 26.10.2016 n.21569 | La Cassazione ha accolto il ricorso di un contribuente a cui l’Agenzia delle Entrate aveva notificato avviso di rettifica di maggior valore e liquidazione di maggior imposta di registro, ipotecaria e catastale, relativo a un atto dicompravendita di un locale, precisando al riguardo che “le quotazioni OMI, risultanti dal sito web dell’Agenzia delle Entrate, ove sono gratuitamente e liberamente consultabili, non costituiscono fonte tipica di prova ma strumento di ausilio e indirizzo per l’esercizio della potestà di valutazione estimativa, sicché, quali nozioni di fatto che rientrano nella comune esperienza, utilizzabili dal giudice ai sensi dell’art. 115, co. 2, c.p.c., sono idonee solamente a “condurre ad indicazioni di valori di larga massima”. |

2.2Svuotamento della presunzione legale relativa all’importo preso a mutuo come valore normale minimo

La norma richiamata aveva introdotto una presunzione legale relativa secondo la quale il valore normale dell’immobile doveva ritenersi almeno pari all’importo del mutuo contratto dall’acquirente, salvo prova contraria (documentata) che dimostrasse come parte di quest’ultimo fosse stato destinato alla copertura di spese accessorie all’acquisto (es. parcella notarile, IVA), di ristrutturazione, arredamento, ecc.

Siccome la norma introduce una presunzione legale funzionale all’applicazione dell’altra presunzione legale di cui all’art. 54 co. 3 ultimo periodo del DPR 633/72, la soppressione di quest’ultima ad opera della legge Comunitaria 2008 finisce per porre nel nulla, rendendola di fatto inapplicabile, anche la prima. Ciò non di meno, è plausibile ritenere che la concessione di mutui agli acquirenti per importi superiori ai corrispettivi di vendita fatturati dall’impresa cedente e dichiarati in atto, in specie ove sistematica e/o significativa nel quantum, potrà essere addotta dagli uffici quale elemento indiziario di evasione, nell’ambito dell’impianto probatorio approntato.

La tabella sotto riportata fornisce una panoramica della giurisprudenza in materia.

| C.T.R. Reggio Emilia 15.11.2011 n. 488/01/11 | Il valore del mutuo stipulato per l’acquisto di un immobile e il maggior valore dell’immobile medesimo calcolato dall’Amministrazione finanziaria sulla base dei valori OMI non rappresentano elementi sufficienti per rettificare la dichiarazione del valore dell’immobile (ai fini delle imposte dirette e dell’IVA) resa dall’impresa venditrice, se non vi sono altre prove. Infatti, in seguito all’emanazione della legge Comunitaria 2008 (L. 88/2009) i valori OMI non configurano, neppure se uniti al mutuo, una prova dotata delle caratteristiche di gravità, precisione e concordanza necessarie per consentire la rettifica della dichiarazione delle imprese in relazione alle cessioni immobiliari. Occorrono altri indizi per suffragare la rettifica, anche perché la parte venditrice non può in alcun modo influenzare l’acquirente in merito alla richiesta del mutuo ed inoltre, l’ottenimento di finanziamenti ben più elevati rispetto al valore dell’immobile può essere giustificato dall’esistenza, tra l’acquirente e l’istituto di credito, di rapporti della più varia natura (anche fiduciari, ad esempio), ai quali il venditore è del tutto estraneo. |

| C.T.R. Milano 13.7.2011n. 96/8/11 | “Nessuna correlazione o parallelismo deve essere svolto dall’Ufficio, mettendo a confronto l’importo della vendita di un appartamento, con l’importo del mutuo che il privato ha acceso con la banca stessa”. |

| C.T.P. Treviso 19.11.2012 n. 85/06/12 | È illegittimo l’avviso di accertamento basato sulle indagini bancarie al quale non sia stata allegata l’autorizzazio-ne dell’autorità competente circa la loro effettuazione poiché viene in tal modo impedito il controllo sul potere sostanziale. (Nel caso di specie, il contribuente risultava destinatario per gli anni d’imposta 2006 e 2007 di distinti avvisi di accertamento basati sull’effettuazione delle indagini bancarie, la cui autorizzazione allo svolgimento non risultava allegata né all’atto impugnato e neppure agli atti prodromici, integrando tale comportamento l’impedito controllo a favore del contribuente circa la sua validità formale). |

| C.T.R. Milano 16.1.2012 n. 3/18/12 | Per quanto riguarda i mutui bancari contratti dagli acquirenti (terzi), non può escludersi che ragioni di vario tipo (finanziamento di spese notarili, di arredo o di ristrutturazione) abbiano indotto alla stipula di mutui eccedenti l’importo della compravendita. Se è ben vero che lo scostamento degli importi può essere indiziante, sono necessari ulteriori elementi per fondare l’accertamento. |

| C.T.R. Lazio Roma Latina Sez. XXXIX, 24.1.2013 n. 32 | In tema di prova del valore normale nei trasferimenti immobiliari soggetti ad IVA finanziati mediante mutui fondiari o finanziamenti bancari erogati per importi superiori al costo di acquisto, si rileva come l’importo del mutuo può essere maggiore del valore indicato nell’atto di compravendita. |

| C.T.R. Puglia Bari Sez. VII, 14.2.2014 n. 338 | La previsione normativa di cui all’art. 54 co. 3 ultimo periodo DPR 633/72, come novellato dall’art. 35 co. 2 DL 223/2006, consente all’Ufficio di procedere alla rettifica sulla base del valore normale dei beni immobili oggetto di cessione, mentre il successivo comma 23-bis del richiamato art. 35 stabilisce che il valore normale non può essere inferiore all’ammontare del mutuo. Tuttavia, secondo quanto disposto dall’art. 1 co. 265 L. 244/2007, per gli atti formati prima del 4.7.2006 la presunzione così determinata è qualificabile presunzione semplice, conla conseguenza che nell’ipotesi predetta non può farsi esclusivamente riferimento al valore del mutuo concesso, rimanendo tale dato un indizio che necessita di essere corroborato da ulteriori elementi. |

2.3Decorrenza

Le disposizioni della legge Comunitaria:

-

relative all’accertamento IVA (art. 24 co. 4 lett. f) della L. 88/2009) sono entrate in vigore il 15.7.2009 (il giorno successivo alla pubblicazione del provvedimento nella Gazzetta Ufficiale), secondo quanto espressamente previsto dall’art. 24 co. 9 della L. 88/2009;

-

relative all’accertamento delle imposte dirette (art. 24 co. 5 della L. 88/2009) sono entrate in vigore il 29.7.2009 (il quindicesimo giorno successivo alla pubblicazione), secondo le regole ordinarie.

Il legislatore ha voluto disporre, pertanto, un’entrata in vigore anticipata per le norme che aboliscono, in campo IVA, la presunzione legale di maggiore corrispettivo (fondata sulla discrepanza tra valore dichiarato e valore normale del bene immobile trasferito); mentre, per le imposte dirette, il legislatore ha optato per l’entrata in vigore nei termini ordinari.

2.4Efficacia retroattiva della nuova disciplina

Quando le presunzioni legali relative fondate sul valore normale vennero introdotte dal DL 223/2006, l’Amministrazione finanziaria (circ. Agenzia delle Entrate 16.2.2007 n. 11, § 12.4) ne rivendicò l’applicabilità anche rispetto agli accertamenti relativi a trasferimenti immobiliari posti in essere prima del 4.7.2006. La motivazione addotta risiedeva nell’asserito carattere procedimentale delle norme in commento, che definiscono i poteri di accertamento dell’Amministrazione finanziaria.

Tale impostazione viene accolta dall’Amministrazione finanziaria anche in relazione all’efficacia delle norme dettate dalla legge Comunitaria 2008.

Infatti, l’Agenzia delle Entrate, fornendo indicazioni agli uffici sulla gestione del contenzioso in corso, chiarisce che l’abrogazione della presunzione legale relativa introdotta dal DL 223/2006 produce effetti anche con riferimento al periodo intercorrente tra la data di entrata in vigore del DL 223/2006 (4.7.2006) e la data di entrata in vigore della legge Comunitaria 2008 (circ. 14.4.2010 n. 18). Pertanto, atteso che, anche in relazione al pregresso, il mero scostamento tra corrispettivo dichiarato e valore venale non configura che una presunzione semplice, la prosecuzione del contenzioso già in corso potrà avvenire solo qualora, oltre allo scostamento tra prezzo dichiarato e valore normale, vi siano ulteriori elementi probatori, idonei a configurare un quadro probatorio dotato dei requisiti di gravità, precisione e concordanza.

Ad esempio, l’Agenzia individua i seguenti elementi probatori quali idonei a supportare la presunzione:

-

il valore del mutuo contratto per l’acquisto di importo superiore a quello della compravendita;

-

l’emergere, dalle indagini finanziarie, di prezzi superiori;

-

i prezzi di cessione di altre unità dello stesso immobile.

In conclusione, non solo per i nuovi accertamenti, ma anche per quelli riferiti al periodo anteriore all’entrata in vigore della legge Comunitaria 2008, l’inferiorità del corrispettivo rispetto al valore normale può:

-

essere usata in modo isolato in sede di accertamento soltanto in presenza di una fattispecie che permetta l’accertamento induttivo puro (art. 39 co. 2 del DPR 600/73);

-

configurare un elemento che, unitamente ad altri elementi di supporto e integrazione, diviene una presunzione “qualificata”, in quanto “grave precisa e concordante”, nell’ambito dell’accertamento di tipo analitico-induttivo (art. 39 co. 1 lett. d) secondo periodo del DPR 600/73).

Alla luce di tali considerazioni, l’Agenzia consiglia di abbandonare il contenzioso in corso ogni qual volta gli elementi raccolti non appaiano sufficienti a integrare un quadro probatorio adeguato.

Attenzione

In senso favorevole all’applicazione retroattiva della disciplina introdotta con la legge Comunitaria 2008 si è espressa la C.T.P. Milano (sentenza 8.10.2009 n. 292), secondo la quale l’abrogazione produce effetti anche sugli atti posti in essere prima dell’entrata in vigore della L. 88/2009.

Il Consiglio nazionale del Notariato (studio 117/2009/T) e l’Assonime (circ. 13.10.2009 n. 42 e circ. 26.4.2010 n. 15) hanno sostenuto l’applicazione retroattiva della legge Comunitaria, sia ai fini IVA che imposte dirette, ponendo anche in luce come, in materia di IVA, il contrasto con la disciplina comunitaria autorizzasse comunque il giudice interno a disapplicare la disciplina illegittima.

Attenzione

Si veda anche la circ. Assonime 26.4.2010 n. 15, di commento alle affermazioni dell’Agenzia delle Entrate della circ. 18/2010 secondo cui “gli accertamenti già effettuati sulla base della rilevazione di un valore normale superiore al corrispettivo dovuto per la cessione di un immobile dovrebbero considerarsi illegittimamente emessi”. Invece, la C.T.R. Piemonte, nella sentenza 21.1.2011 n. 4, ha affermato che i valori OMI non sono applicabili agli accertamenti degli anni 2003 e 2004 per effetto della L. 212/2000 (Statuto del contribuente) che inibisce l’effetto retroattivo alle disposizioni tributarie.

3.Solidarietà passiva IVA del cessionario

Il cessionario soggetto passivo IVA è solidalmente obbligato al pagamento dell’imposta con il cedente, qualora quest’ultimo non versi all’Erario l’imposta relativa a determinate tipologie di beni mobili venduti a un corrispettivo inferiore al valore effettivo (art. 60-bis del DPR 633/72, introdotto dall’art. 1 co. 386 della L. 30.12.2004 n. 311 - Finanziaria 2005).

Inoltre, qualora l’importo del corrispettivo indicato nell’atto di cessione avente a oggetto un immobile e nella relativa fattura sia diverso da quello effettivo, il cessionario, anche se non agisce nell’esercizio di imprese, arti o professioni,

è responsabile in solido con il cedente per il pagamento dell’imposta relativa alla differenza tra il corrispettivo effettivo e quello indicato, nonché della relativa sanzione (art. 60-bis del DPR 633/72 co. 3-bis).

La disposizione, che si applica sia alle cessioni di terreni che di fabbricati, prevede una nuova forma di responsabilità solidale del cessionario che:

-

si applica in tutti i casi di trasferimento immobiliare in cui il corrispettivo indicato in atto ed in fattura sia diverso da quello effettivamente pagato;

-

vale anche quando il cessionario, non agendo nell’esercizio di imprese, arti o professioni, non risulti soggetto passivo IVA;

-

obbliga il cessionario anche al pagamento della sanzione, oltre che al pagamento della maggiore imposta non pagata dal cedente.

Sanzioni

La sanzione è compresa tra il 90% ed il 180% dell’imposta non assolta (art. 6 co. 1 del DLgs. 471/97).

Il vincolo di responsabilità solidale introdotto dalla Finanziaria 2008 riguarda i trasferimenti immobiliari, nella specie le cessioni di immobili (fabbricati e aree fabbricabili) soggette ad IVA in regime di imponibilità (e non anche di esenzione).

A ben vedere, l’ambito applicativo della disposizione deve essere circoscritto alle sole ipotesi di imponibilità “ordinaria”, con esclusione delle cessioni soggette al meccanismo del reverse charge; per queste ultime, infatti, la responsabilità del cessionario non è solidale, bensì esclusiva, in quanto tale soggetto è il (solo) debitore d’imposta.

Attenzione

In seguito al mancato versamento dell’IVA da parte del cedente, la Commissione Tributaria Provinciale di Treviso, ha affermato che la società ricorrente deve ritenersi solidalmente responsabile (art. 60-bis del DPR 633/72) per il mancato versamento dell’IVA da parte del proprio fornitore, in quanto non è stata in grado di dimostrare, sul piano documentale, che il prezzo inferiore dei beni è stato determinato da eventi o situazioni di fatto oggettivamente rilevabili e che, in ogni caso, non è connesso al mancato pagamento dell’imposta da parte del fornitore. Né sussiste l’illegittimità della cartella di pagamento per la mancata emissione dell’avviso di accertamento in quanto l’iscrizione a ruolo non necessita di alcuna attività di accertamento. Dato, infatti, che la responsabilità solidale opera nei confronti del cessionario, non è necessario emettere altro avviso perché unica è la prestazione, unica è la causa dell’obbligazione e unico è il suo titolare (C.T.P. Treviso 14.1.2013 n. 02/06/13).

Attenzione

In merito alla notifica della cartella nei confronti di un condebitore solidale in ambito fiscale è applicabile l’art. 1310 c.c., secondo cui il creditore che notifica un atto nei confronti di un condebitore causa l’interruzione della prescrizione anche riguardo agli altri condebitori solidali. Pertanto, la tempestiva notifica della cartella di pagamento avvenuta nei confronti di un coobbligato solidale ha effetto interruttivo della decadenza anche con riferimento agli altri coobbligati (fattispecie applicata alla solidarietà intercorrente tra cedente e cessionario di azienda ai sensi dell’art. 14 del DLgs. 472/97) (C.T.R. Milano 14.3.2013 n. 58/50/13)

3.1Differenze rispetto alla solidarietà passiva del cessionario nelle cessioni immobiliari

La responsabilità solidale del cessionario nelle cessioni immobiliari, prevista dal nuovo comma 3-bis dell’art. 60-bis del DPR 633/72, è per vari aspetti differente dalla responsabilità solidale del cessionario disciplinata dal precedente co. 2 dello stesso articolo. Infatti, la nuova responsabilità:

-

riguarda le cessioni aventi ad oggetto beni immobili, mentre quella di cui all’art. 60-bis co. 2 del DPR 633/72 riguarda solo i trasferimenti dei beni mobili specificamente indicati con il DM 22.12.2005, emanato in attuazione dell’art. 60-bis co. 1 del DPR 633/72 (tra gli altri si ricordano gli autoveicoli, i prodotti di telefonia ed i personal computer);

-

scatta ogni qual volta “l’importo del corrispettivo indicato nell’atto di cessione avente ad oggetto un immobile e nella relativa fattura sia diverso da quello effettivo”, mentre, quella di cui all’art. 60-bis co. 2 del DPR 633/72 scatta ogni qual volta, nello stesso tempo, un bene di cui al DM 22.12.2005 sia ceduto a un corrispettivo inferiore al valore normale e il cedente non dia luogo al versamento dell’imposta;

-

si applica al cessionario in ogni caso, e quindi a prescindere che si tratti o meno di un soggetto passivo IVA, mentre l’art. 60-bis co. 2 del DPR 633/72 riguarda solo i cessionari soggetti passivi IVA;

-

si estende:

-

alla differenza tra l’imposta dovuta in base al corrispettivo effettivamente pagato e quella computata sul corrispettivo dichiarato in atto e nelle fatture;

-

nonché alla sanzione (in misura compresa tra il 90% e il 180% dell’ammontare di tale differenza). La responsabilità di cui all’art. 60-bis co. 2 del DPR 633/72, invece, si estende all’intera imposta non versata dal cedente, ma non anche alla relativa sanzione.

-

La norma intende riferirsi alla sola ipotesi in cui il corrispettivo dichiarato sia inferiore a quello effettivo, mentre nessuna rilevanza assume il “valore normale” dell’immobile (di cui all’art. 14 co. 3 del DPR 633/72), dovendosi fare esclusivo riferimento al corrispettivo effettivamente pagato. L’ufficio dovrà pertanto avvalorare la propria pretesa sulla base di elementi presuntivi diversi da quelli basati sulla difformità rispetto al “valore normale”.

Attenzione

L’Agenzia delle Entrate ha precisato che la responsabilità solidale di cui al comma 3-bis non trova applicazione in caso di accertamento della maggiore imposta basato sul c.d. “valore normale” (circ. 13.3.2009 n. 8/E, § 6.3).

Secondo la citata circolare “tale conclusione si fonda su di un’interpretazione letterale e logico-sistematica dell’impianto normativo dettato ai fini IVA, in quanto la responsabilità solidale dell’acquirente ai fini IVA rappresenta un’ipotesi eccezionale, che va limitata ai casi tassativamente previsti dal Legislatore. Ne consegue, in mancanza di un’espressa previsione normativa, che non è possibile estendere la responsabilità solidale dell’acquirente anche al caso in cui la maggiore imposta derivi da un accertamento in base al cd valore normale.”

È stato, quindi, adottato un criterio diverso rispetto a quello (co. 3 dell’art. 54 del DPR 633/72), che consente all’ufficio di rettificare la dichiarazione annuale IVA, desumendo l’esistenza di maggiori operazioni imponibili dal “valore normale” degli immobili, determinato secondo le modalità previste dal provv. Agenzia delle Entrate 27.7.2007.

3.2Oggetto della responsabilità del cessionario

Quando un bene immobile viene ceduto a un corrispettivo effettivo superiore a quello indicato nell’atto notarile di compravendita e nelle fatture, l’Erario può liberamente scegliere di indirizzare:

-

al cedente;

-

ovvero al cessionario,

l’atto contenente la richiesta di versare:

-

la differenza tra l’IVA applicata al corrispettivo effettivamente pagato e quella computata sul corrispettivo dichiarato;

-

nonché la relativa sanzione, computata su tale differenza, in misura compresa tra il 90% ed il 180% del relativo importo.

Naturalmente, occorre a tal fine che sia stato adeguatamente provato l’ammontare del corrispettivo effettivamente pagato dal cessionario e la sua superiorità rispetto a quello dichiarato.

Qualora poi, oltre all’occultazione parziale del corrispettivo, sia anche stato omesso il versamento dell’IVA dovuta in relazione al corrispettivo dichiarato, occorre distinguere:

-

il recupero dell’IVA applicata al corrispettivo indicato nell’atto notarile e nelle fatture, ma non versata dal cedente, e l’irrogazione della relativa sanzione (dal 90% al 180% dell’imposta applicata sul corrispettivo dichiarato, ma non versata) potrà avvenire esclusivamente nei confronti del cedente;

-

il recupero dell’IVA relativa alla differenza tra il corrispettivo effettivamente pagato e quello indicato nell’atto notarile e nelle fatture e l’irrogazione della relativa sanzione potrà avvenire, a scelta dell’ufficio, nei confronti del cedente o del cessionario.

3.3Regolarizzazione ostativa alla responsabilità solidale

È prevista una procedura di regolarizzazione, effettuabile esclusivamente da un soggetto non IVA, attraverso la quale il cessionario può evitare che si configuri nei suoi confronti la responsabilità solidale in commento (co. 3-bis art. 60-bis del DPR 633/72).

Il cessionario che non agisce nell’esercizio di imprese, arti o professioni può regolarizzare la violazione versando la maggiore imposta dovuta entro 60 giorni dalla stipula dell’atto. Entro lo stesso termine, il cessionario che ha regolarizzato la violazione presenta all’ufficio territorialmente competente nei suoi confronti copia dell’attestazione del pagamento e delle fatture oggetto della regolarizzazione.

Quanto alle modalità di versamento, pur nel silenzio della norma, si ritiene che lo stesso non possa che avvenire mediante il modello di delega bancaria F24.

Allo stesso modo, ancorché la nuova responsabilità solidale si configuri in capo al cessionario di beni immobili a prescindere dalla soggettività passiva di quest’ultimo, sembra che la nuova procedura di regolarizzazione riguardi unicamente i cessionari che non agiscano nell’esercizio di imprese, arti o professioni, per i quali non è possibile ricorrere all’autofatturazione (art. 6 co. 8 del DLgs. 471/97). (In tal senso, si veda anche la circ. Assonime 10.3.2008 n. 16). L’ipotesi di responsabilità solidale del cessionario disciplinata dall’art. 60-bis co. 3-bis del DPR 633/72 riguarda tutte le cessioni aventi a oggetto beni immobili che scontino l’IVA, a prescindere dalla circostanza che in veste di cessionario figuri:

-

un soggetto che agisce nell’esercizio di un’impresa, arte o professione (vale a dire un soggetto passivo IVA);

-

ovvero un soggetto che, non agendo nell’esercizio di un’impresa, arte o professione, non risulti soggetto passivo IVA.

Sanzioni

Tuttavia, è già prevista l’applicazione di una sanzione amministrativa ad hoc, pari al 100% dell’imposta, con un minimo di euro 250,00, in capo al cessionario che, agendo nell’esercizio di imprese, arti o professioni, acquisti beni con emissione di una fattura irregolare da parte del cedente (art. 6 co. 8 del DLgs. 471/97).

In tal caso, per evitare di incorrere nell’irrogazione di tale sanzione, il cessionario è tenuto, entro il trentesimo giorno successivo a quello della sua registrazione, a:

| - pagare la maggiore imposta dovuta (non evidenziata nella fattura ricevuta dal cedente) calcolata sul maggior corrispettivo; |

| - presentare all’ufficio competente nei suoi confronti un’autofattura con l’importo corretto. |

Si ritiene, pertanto, che, per i cessionari di beni immobili che siano soggetti passivi IVA, la procedura di regolarizzazione, valida a evitare l’insorgere della responsabilità solidale con il cedente in merito alle sanzioni irrogate dagli uffici (artt. 6 e 13 del DLgs. 471/97) per le violazioni degli obblighi in materia di documentazione, registrazione e versamento dell’IVA relativa alla parte di corrispettivo occultata, nonché l’applicabilità della sanzione amministrativa di cui all’art. 6 co. 8 del DLgs. 471/97, sia quella indicata dallo stesso art. 6 co. 8 del DLgs. 471/97 (autofatturazione).

3.4Privilegio speciale dello Stato

Per le imposte e le pene pecuniarie dovute dal cessionario o dal committente, lo Stato ha privilegio speciale (artt. 2758 e 2772 c.c.) sui beni mobili o immobili che hanno formato oggetto della cessione o ai quali si riferisce il servizio prestato, con il grado rispettivamente indicato all’art. 2778 n. 5 e all’art. 2780 n. 4 c.c. (art. 62 co. 5 del DPR 633/72).

Il privilegio speciale dello Stato sui beni immobili oggetto di cessione si estende, quindi, all’ipotesi in cui il cessionario solidalmente responsabile sia un “privato”.

Lo Stato può, pertanto, rivolgersi non solo al primo cessionario, ma anche ai successivi cessionari dello stesso immobile, senza che questi possano avvalersi del beneficio della preventiva escussione del debitore; la pretesa erariale, in particolare, può essere azionata finché non si verifichi la decadenza della stessa, ovvero la prescrizione del credito IVA.

Attenzione

Secondo l’Assonime (circ. 16/2008), l’effetto indotto dalle modifiche apportate dalla Finanziaria 2008 “non giova certo alla sicurezza nella circolazione dei beni, potendosi essere chiamati a rispondere per irregolarità commesse da altri in trasferimenti precedenti quello di cui si è parte; né al riguardo si può desumere certezza dal decorso del tempo atteso che in materia di IVA, a differenza di quanto stabilito per l’imposta di registro e di successioni, non è previsto un apposito termine per l’estinzione del privilegio speciale immobiliare”.

3.5Disconoscimento requisiti “prima casa”

Nell’ipotesi di disconoscimento dell’agevolazione “prima casa” da parte del Fisco, l’unico soggetto tenuto al versamento della maggiore IVA accertata è

l’acquirente, poiché in tal caso non sussiste alcuna responsabilità solidale del venditore.

È quanto stabilito dalla C.T.R. di Roma, con la sentenza del 26.1.2012 n. 45/01/12. La nota II-bis dell’art. 1 della Tariffa, Parte I, allegata al DPR 131/86 prevede che l’acquirente, in sede di rogito notarile, richieda l’applicazione del beneficio fiscale in oggetto e, a tal fine, renda un’apposita dichiarazione circa la sussistenza dei requisiti previsti.

Il co. 4 stabilisce che, in caso di dichiarazione mendace, l’Ufficio dell’Agenzia delle Entrate presso cui sono stati registrati i relativi atti debba recuperare nei confronti degli acquirenti la differenza fra l’imposta calcolata in base all’aliquota applicabile in assenza di agevolazioni e quella risultante dall’applicazione dell’aliquota agevolata (4%), nonché irrogare la sanzione amministrativa, pari al 30% della differenza medesima oltre agli interessi di mora.

I giudici romani hanno esaminato un caso in cui l’Ufficio aveva determinato la maggiore IVA dovuta in relazione a una cessione immobiliare assoggettata all’aliquota IVA agevolata, come richiesto dall’acquirente nell’atto notarile, in assenza delle condizioni per la sua applicazione (dal testo della sentenza non è chiaro quale fosse il requisito mancante). L’Amministrazione finanziaria aveva notificato l’accertamento a entrambe le parti, ritenendo che il venditore fosse l’obbligato principale per il versamento dell’imposta, e che l’acquirente fosse responsabile in solido.

Occorre precisare, innanzitutto, che non è questa la fattispecie in cui trova applicazione l’art. 60-bis, co. 3-bis, del DPR 633/72, relativo alla responsabilità solidale del cessionario (anche non imprenditore o lavoratore autonomo) per l’imposta afferente ai trasferimenti immobiliari soggetti a IVA.

Attenzione

Infatti, tale norma prevede che il cessionario (acquirente) sia responsabile in solido per l’IVA dovuta dal cedente (venditore) soltanto nel caso in cui il corrispettivo indicato in fattura e nell’atto notarile sia diverso da quello effettivo (a prescindere dal valore normale del bene).

Nel caso di specie, invece, si tratta di maggiore IVA determinata a seguito del disconoscimento dell’agevolazione “prima casa”, non essendo in discussione i corrispettivi pattuiti. Nel caso specifico, la società venditrice impugnava l’avviso di accertamento, adducendo di non avere alcuna responsabilità circa l’aliquota IVA agevolata richiesta dall’acquirente e, quindi, applicata all’operazione, atteso che le citate disposizioni prevedono che sia l’acquirente, appunto, a dichiarare la spettanza del beneficio fiscale de quo, senza che il venditore possa verificare la sussistenza dei requisiti.

I giudici regionali hanno stabilito che il venditore, non ha alcuna responsabilità per l’IVA dovuta a seguito del disconoscimento dell’agevolazione, con conseguente applicazione dell’aliquota IVA ordinaria, atteso che il già citato co. 4 della nota II-bis prevede esplicitamente che l’Agenzia delle Entrate richieda la maggiore imposta dovuta, unitamente alla sanzione del 30%, al solo acquirente, che ha reso mendace dichiarazione.

Attenzione

In tal senso depone anche la più recente giurisprudenza di legittimità, per cui l’applicazione dell’aliquota ridotta non costituisce un obbligo del venditore, ma solo un diritto soggettivo dell’acquirente, la cui fruizione è subordinata solo alla manifestazione (espressa nell’atto di acquisto) della sua volontà di usufruire di quella riduzione: tale richiesta dell’acquirente impone al venditore di applicare l’aliquota ridotta, non avendo egli nessun potere né di contrastare l’afferente manifestazione di volontà dell’acquirente né di verificare la sussistenza dei requisiti previsti. Pertanto, dell’eventuale maggiore imposta accertata a seguito di disconoscimento dell’agevolazione richiesta dall’acquirente risponde soltanto quest’ultimo (cfr. Cass. 26259/2010).

► IMPOSTE DI VALORE

L’imposta di registro, al pari delle imposte ipotecaria e catastale, è concepita quale imposta di valore e non di corrispettivo.

Per i trasferimenti immobiliari che vi sono soggetti, la base imponibile si determina, rilevando il valore del bene o del diritto alla data dell’atto ovvero, per gli atti sottoposti a condizione sospensiva, ad approvazione o a omologazione, alla data in cui si producono i relativi effetti traslativi o costitutivi (art. 43 del DPR 26.4.86 n. 131).

Si assume per valore quello dichiarato dalle parti nell’atto ovvero, in mancanza o se superiore, il corrispettivo pattuito per l’intera durata del contratto; tuttavia, per gli atti che hanno per oggetto beni immobili o diritti reali immobiliari, per valore si intende quello venale in comune commercio alla data dell’atto (art. 51 del DPR 131/86).

Attenzione

In definitiva, per gli atti aventi a oggetto il trasferimento di beni immobili, la base imponibile alla quale commisurare le imposte proporzionali di registro, ipotecaria e catastale è rappresentata dal valore indicato in atto dalle parti. Tuttavia, se il valore non è indicato, ovvero se il corrispettivo pattuito risulta superiore, la base imponibile è pari a quest’ultimo.

Successivamente, in sede di eventuale accertamento di valore, viene rimesso agli uffici il controllo in merito alla congruità del valore indicato in atto dalle parti, il quale deve riflettere il valore venale in comune commercio.

Appurata l’inferiorità del corrispettivo rispetto al valore venale in comune commercio, l’ufficio opera la rettifica di valore, recuperando la maggiore imposta, la sanzione e gli interessi di mora.

Attenzione

Nessun dubbio circa la rilevanza della stima del valore di mercato effettuata dall’Agenzia del Territorio, in sede di accertamento di valore compiuto ai fini delle imposte d’atto (artt. 51 e 52 del DPR 131/86). Si tratta di un elemento cui l’ufficio può legittimamente rifarsi in sede estimativa (art. 51, co. 3 del DPR 131/86), la cui suscettibilità di fondare le pretese dell’Amministrazione finanziaria, superando le contestazioni del contribuente accertato, è rimessa, nel caso di impugnazione dell’avviso di accertamento, al giudice tributario (Cass. 26.10.2001 n. 13213, Cass. 1.8.2000 n. 10052 e Cass. 4.7.91 n. 7333).

Attenzione

Lo studio del Notariato n. 122/2018/T approvato il 13 dicembre 2018 ha chiarito che la cessione immobiliare a titolo oneroso le cui prestazioni corrispettive siano a ogni modo bilanciate, a prescindere dalla scarsa quantificazione del prezzo, è soggetta a imposizione indiretta proporzionale ordinaria prevista per i trasferimenti immobiliari posto che sul piano fiscale l’inquadramento di tali negozi è indipendente dall’ammontare del prezzo corrisposto dal cedente. L’esiguità del prezzo potrà tutt’al più rilevare ai fini della determinazione della base imponibile e di un eventuale accertamento da parte dell’Agenzia delle Entrate.

Con l’art. 7 del DL 34/2019 il Legislatore ha statuito che i trasferimenti di immobili a favore di imprese che intendono abbatterli e ricostruirli, ovvero porre in essere interventi di ristrutturazione, sono soggetti alle imposte d’atto in misura fissa, euro 600 complessivi, in caso di successiva vendita entro 10 anni.

La norma si rivolge ai trasferimenti immobiliari di interi fabbricati, indipendentemente dalla categoria catastale, posti in essere da qualsiasi tipologia di cedente a favore di imprese di costruzione o di ristrutturazione immobiliare, nel periodo dal 1.5.2019 al 31.12.2021.

Al fine di poter usufruire dell’applicazione delle imposte d’atto in misura fissa (200,00 euro cadauna per registro, ipotecarie e catastali) è pertanto richiesto che le imprese acquirenti, nei 10 anni successivi all’acquisto, provvedano alternativamente alla demolizione e ricostruzione dell’immobile, anche con ampliamento della volumetria, o all’effettuazione di lavori di ristrutturazione, con successiva vendita di almeno il 75% del volume del nuovo fabbricato, anche in modalità frazionata (più unità immobiliari nello stesso edificio ristrutturato).

1.Riflessi dell’accertamento di valore ai fini delle imposte dirette

L’ordinanza n. 11543 del 6.6.2016 emessa dalla Suprema Corte risolve l’annosa questione in merito all’utilizzo del maggior valore accertato ai fini dell’imposta di registro per fondare una pretesa tributaria da parte dell’Ufficio ai fini delle imposte dirette.

I Giudici di legittimità hanno evidenziato come il decreto internazionalizzazione (art. 5 co. 3 del DLgs. 147/2015) abbia sterilizzato la possibilità da parte dell’Agenzia delle Entrate di utilizzare la presunzione basata su accertamenti che hanno determinato un maggior valore ai fini dell’imposta di registro e non possa essere utilizzato ai fini di un maggior corrispettivo al fine di determinare un maggior imponibile IRPEF.

La Cassazione inoltre ha sottolineato come la norma abbia una chiara ed evidente valenza interpretativa autentica tale da produrre, anche in base allo Statuto del Contribuente, effetti retroattivi. La modifica legislativa essendo contenuta in una norma interpretativa, trova applicazione anche per le controversie sorte in epoche precedenti all’entrata in vigore del DLgs. 147/2015.

Pertanto, la determinazione di un maggior corrispettivo che determini una plusvalenza non può desumersi solo dalla base del maggior valore accertato ai fini dell’imposta di registro.

A conferma anche la sentenza 24.1.2017 n. 1823 della Cassazione, che ha ribadito che è illegittimo utilizzare il valore dell’immobile definito per l’imposta di registro per l’accertamento delle plusvalenze immobiliari, in assenza di altre prove che dimostrino la coincidenza dei due valori.

La norma introdotta dal decreto internazionalizzazione ha rimodulato la materia nel suo intento più significativo, evidenziando come il criterio utilizzato per la determinazione del maggior valore ai fini del calcolo dell’imposta di registro possa essere non la prova certa della plusvalenza realizzata, ma semplicemente un indizio, essendo le imposte, determinate con criteri e presupposti diversi. L’imposta di registro ha infatti valenza rispetto al valore di mercato del bene, mentre per quanto concerne il concetto di plusvalenza, occorre verificare la differenza realizzata tra il prezzo d’acquisto e il prezzo di cessione del bene medesimo.

Attenzione

L’automatismo accertativo secondo cui il maggior valore definito ai fini dell’imposta registro possa costituire, di per sé, prova sufficiente per l’accertamento del maggior corrispettivo viene evitato dalla nuova disposizione; quanto appena sostenuto non impedisce, però, che un accertamento fondato sia sulla differenza tra valore e corrispettivo, sia su altri elementi certi e rilevati dall’ufficio, possa essere ancora considerato conforme alla legge.

La seguente tabella riporta gli orientamenti più recenti della giurisprudenza in materia.

| C.T.P. Treviso 10.1.2013 n. 5/5/13 | “La Commissione ritiene che la definizione effettuata ai fini dell’imposta di registro abbia da valere solo per l’applicazione del predetto tributo e non possa fare stato nei confronti del contribuente ai fini delle imposte dirette. Né può avere rilevanza la circostanza che la parte acquirente abbia definito con atto di adesione il valore del terreno acquistato. Tale adesione non può inoltre essere in nessun caso parificata a un giudicato, trattandosi semplicemente di un provvedimento definito in sede amministrativa. Per essere tale, un giudicato, deve invece necessariamente provenire da un soggetto terzo, in veste di giudice, che decida la questione che gli è stata sottoposta. Quindi il valore di cui all’atto di adesione non può avere efficacia nei confronti dell’alienante”. |