| LOCAZIONI REGISTRATE ► | L’accertamento è un atto finalizzato a incentivare l’emersione dei valori delle locazioni

immobiliari. L’accertamento non avviene quando sono rispettati determinati parametri di registrazione e dichiarazione. |

| LOCAZIONI NON REGISTRATE ► | Al fine di individuare i rapporti di locazione occultati al fisco, è stato introdotto l’obbligo di indicare il codice fiscale dell’utente nei contratti di somministrazione di energia elettrica, acqua e gas. |

| REGIME SANZIONATORIO ► | Sono previste sanzioni amministrative per la mancata registrazione del contratto di

locazione e l’omesso versamento. In caso di mancata registrazione è prevista, inoltre, come ulteriore conseguenza che influisce sullo svolgimento civilistico del rapporto, la nullità del contratto. Per le locazioni degli immobili abitativi, un nuovo regime sanzionatorio è stato introdotto dal decreto sul Federalismo Municipale. |

| RAVVEDIMENTO OPEROSO ► | La violazione relativa all’omessa registrazione e versamento del tributo può essere

regolarizzata mediante l’istituto del ravvedimento operoso. Con la legge di Stabilità 2015 sono state rimodulate le relative sanzioni. |

| RIFERIMENTI ► | DPR 600/73 art. 41; DPR 131/86 artt. 42 e 52; L. 190/2014 (legge di Stabilità 2015). |

► ACCERTAMENTO DELLE LOCAZIONI REGISTRATE

In merito alle locazioni di unità immobiliari urbane, sono stati limitati i poteri degli uffici sul piano procedurale in materia di (art. 1 co. 341-342 della L. 30.12.2004 n. 311):

-

liquidazione di imposta di registro complementare in forza di accertamento di valore (art. 52-bis del DPR 26.4.86 n. 131);

-

accertamento di maggior reddito fondiario derivante dalla locazione del fabbricato (art. 41-ter del DPR 29.9.73 n. 600).

L’inibizione dei poteri degli uffici opera quando il canone di locazione indicato nel contratto non risulti inferiore al 10% del valore catastale dell’immobile, determinato ai sensi dell’art. 52 co. 4 del DPR 131/86 (c.d. “valutazione automatica su base catastale”).

Si tratta di meccanismi che, rispetto alle locazioni immobiliari, ricalcano in parte quello che l’istituto della valutazione automatica ha costituito a lungo nell’ambito dei trasferimenti di beni immobili.

1.Ambito di applicazione

L’ambito oggettivo di applicazione dell’accertamento, si definisce in ragione della tipologia dei contratti di locazione di unità immobiliari urbane interessati (artt. 52-bis del DPR 26.4.86 n. 131 e 41-ter del DPR 29.9.73 n. 600).

I poteri di accertamento degli uffici, pertanto, operano nei seguenti contratti di locazione:

-

contratti di locazione aventi a oggetto abitazioni ed eventuali pertinenze (dell’art. 2 co. 1 della L. 431/98 - c.d. “4+4”);

-

contratti di locazione aventi a oggetto immobili a uso diverso da quello di abitazione (artt. 27 ss. della L. 27.7.78 n. 392);

-

contratti di locazione soggetti alle disposizioni dell’art. 1571 c.c., ovvero quelli aventi ad oggetto:

-

abitazioni e relative pertinenze locati esclusivamente per finalità turistiche;

-

autorimesse;

-

-

contratti di locazione aventi a oggetto:

-

unità immobiliari site in fabbricati soggetti a vincolo storico, artistico, culturale (DLgs. 22.1.2004 n. 42);

-

unità immobiliari censite nelle categorie catastali A/1, A/8, A/9, a condizione che detti contratti non siano contratti concordati (stipulati ai sensi dell’art. 3 co. 2 della L. 431/98), bensì stipulati ai sensi dell’art. 1571 ss. c.c.;

-

-

contratti di locazione aventi a oggetto alloggi di edilizia residenziale pubblica, ai quali si applica la relativa normativa vigente, statale e regionale;

-

contratti di locazione stipulati dagli enti locali in qualità di conduttori per soddisfare esigenze abitative di carattere transitorio.

1.1Esclusione dei contratti di locazione concordati

Per espressa disposizione di legge (art. 1 co. 343 della L. 311/2004), l’autolimitazione del potere degli uffici di rettificare la base imponibile dell’imposta di registro (ossia il canone di locazione indicato in contratto), ai fini della liquidazione dell’imposta complementare e il reddito dei fabbricati conseguito dal locatore (art. 37 co. 4-bis del TUIR), non opera rispetto ai contratti di locazione di immobili a uso abitazione - contratti concordati (artt. 2 co. 3 e 4 co. 2 - 3 della L. 431/98). Si tratta dei contratti di locazione di immobili a uso abitativo siti nei comuni ad alta tensione abitativa (art. 1 del DL 30.12.88 n. 551).

⊳ Si rimanda al cap. 13 “Fabbricati dei soggetti non imprenditori”.

Attenzione

L’esclusione dei contratti concordati dal potere di accertamento degli uffici, tiene conto della circostanza che tali contratti risultano già agevolati sotto il profilo fiscale. Rispetto a essi, infatti, trova applicazione l’agevolazione, consistente nella riduzione del 30% (art. 8 della L. 431/98):

-

della base imponibile (canone di locazione) assunta ai fini dell’applicazione dell’imposta di registro;

-

del reddito dei fabbricati conseguito dal locatore (art. 37 co. 4-bis del TUIR).

2.Inibizione del potere di liquidare la maggiore imposta di registro complementare

Per quanto attiene le locazioni di beni immobili iscritti in Catasto con attribuzione di rendita la norma stabilisce che, se il canone annuo indicato nel contratto di locazione non risulta inferiore al 10% del valore catastale calcolato sulla base della valutazione automatica, non si dà luogo a liquidazione di imposta di registro complementare, ulteriore rispetto a quella versata in sede di registrazione (art. 52-bis del DPR 26.4.86 n. 131).

La disposizione in esame non costituisce una presunzione di canone minimo: se il canone annuo indicato nel contratto di locazione risulta inferiore al 10% del valore catastale dell’immobile, non si verifica un automatico adeguamento a tale valore della base imponibile rilevante ai fini dell’imposta di registro. In tal caso, tuttavia, gli uffici conservano gli ordinari poteri in materia di liquidazione dell’imposta complementare (art. 42 co. 1 del DPR 131/86).

Attenzione

Al riguardo, l’Assonime ha rilevato come, alla luce della base imponibile definita dall’art. 43 co. 1 lett. h) del DPR 131/86 (corrispettivo = canone definito per l’intera durata del contratto), qualora il canone indicato in contratto risulti inferiore al 10% del valore catastale, gli uffici conservano il potere di accertamento (circ. 3.2.2005 n. 4).

2.1Ragguaglio del valore catastale al periodo locativo infrannuale

Se il contratto ha durata inferiore all’anno, il valore di riferimento (pari al 10% del valore catastale determinato ex art. 52 co. 4 del DPR 131/86) deve venire ragguagliato proporzionalmente.

Se il contratto ha durata trimestrale, quale canone “soglia” occorre assumere i 3/12 di 1/10 del valore catastale (circ. Agenzia delle Entrate 16.3.2005 n. 10).

2.2Liquidazione dell’imposta complementare sulle annualità successive

Gli uffici conservano in ogni caso (e quindi, anche qualora il contratto indichi un valore almeno pari al 10% della valutazione automatica su base catastale) il potere di liquidare l’imposta di registro non versata per le annualità successive alla prima (art. 52-bis del DPR 131/86).

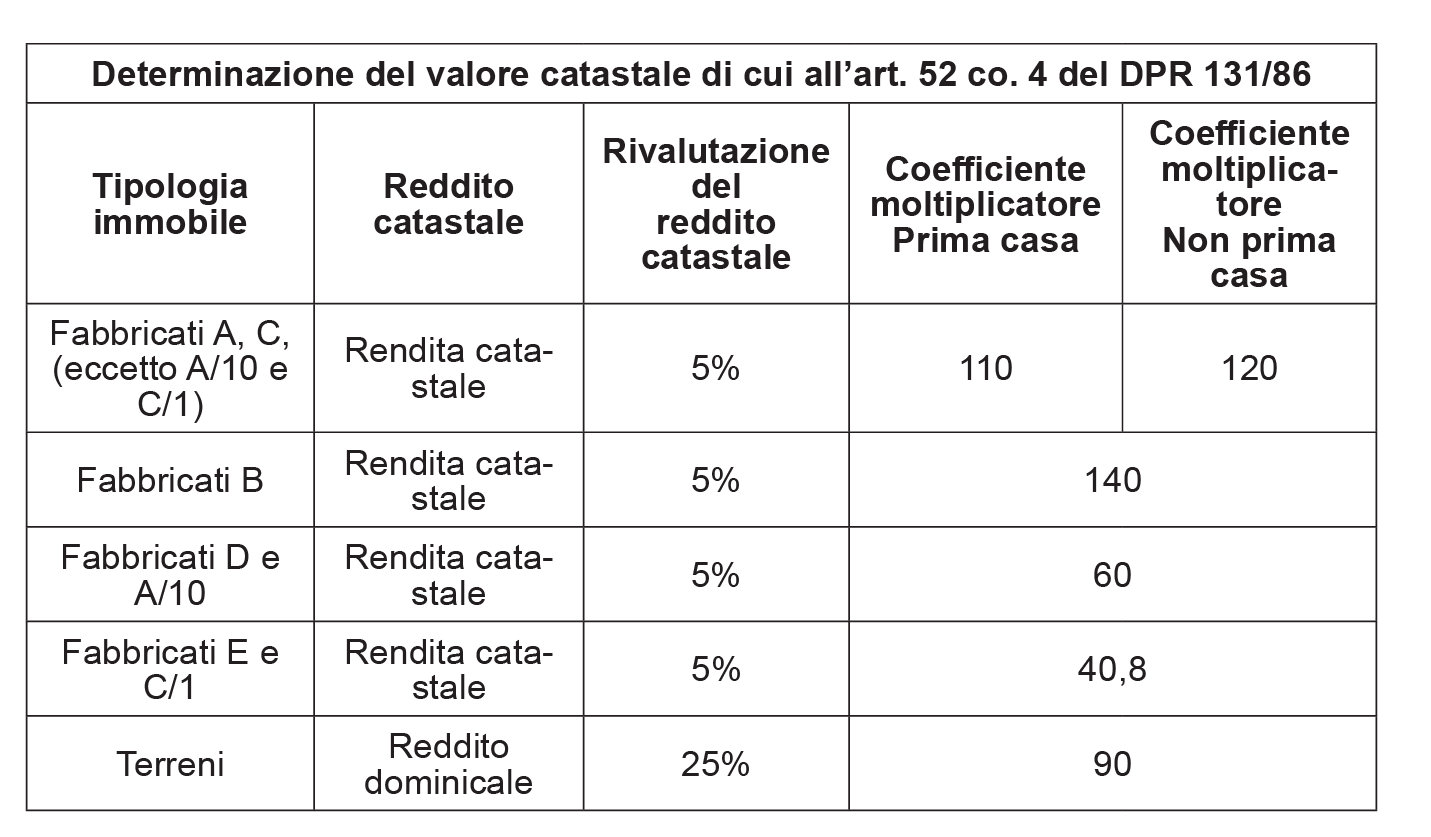

2.3Valore catastale

Quanto alla determinazione del valore catastale dei beni immobili (art. 52 co. 4 del DPR 131/86), vale la relazione:

V = R x M

dove:

-

V = valore catastale;

-

R = reddito risultante in Catasto, rivalutato ai sensi dell’art. 3 co. 48 e 51 della L. 23.12.96 n. 662. Tale fattore risulta pari:

-

per le unità immobiliari urbane, alla rendita catastale rivalutata del 5%;

-

per i terreni, al reddito dominicale rivalutato del 25%;

-

-

M = coefficiente moltiplicatore.

⊳ Si veda il cap. 8 “Rilevanza fiscale dell’estimo catastale”.

2.4Misura dei coefficienti moltiplicatori

La tabella che segue riepiloga la misura dei coefficienti moltiplicatori da utilizzare ai fini del calcolo del valore catastale degli immobili ex art. 52 co. 4 del DPR 131/86 (circ. Agenzia delle Entrate 16.3.2005 n. 10).

Si noti che, per i fabbricati a destinazione ordinaria (censiti nei gruppi A, B e C, eccetto A/10 e C/1), la misura dei coefficienti moltiplicatori (e di conseguenza, quella del valore catastale) varia in funzione del possesso dei requisiti “prima casa” di cui alla nota II-bis all’art. 1 della Tariffa, Parte I, allegata al DPR 131/86.

Tuttavia, l’Agenzia delle Entrate ha chiarito che il moltiplicatore da utilizzare per determinare il valore catastale rilevante ai fini dell’art. 52-bis del DPR 131/86 e dell’art. 41-ter del DPR 600/73 e, di conseguenza, il canone soglia, per gli immobili abitativi, è sempre pari a 120, a prescindere dal possesso dei requisiti “prima casa” (circ. 16.3.2005 n. 10).

3.Inibizione del potere di rettificare il reddito dichiarato dal locatore

Le disposizioni in materia di accertamento (32 co. 1 n. 7, 38, 40 e 41-bis del DPR 600/73) non trovano applicazione in relazione ai redditi di fabbricati concessi in locazione dichiarati in misura non inferiore al maggiore (art. 1 co. 342 della L. 311/2004 che ha introdotto nel DPR 29.9.73 n. 600 l’art. 41-ter, rubricato “Accertamento dei redditi di fabbricati”) tra:

-

il canone di locazione ridotto del 15% e

-

il 10% del valore catastale determinato ai sensi dell’art. 52 co. 4 del DPR 131/86.

3.1Mancato coordinamento tra normativa relativa all’accertamento e determinazione del reddito sui fabbricati

Con la riduzione forfetaria del canone di locazione da operare al fine della determinazione del reddito dei fabbricati locati dal 15% al 5%, (la riduzione è elevata al 25% per i fabbricati siti nella città di Venezia centro e nelle isole della Giudecca, di Murano e Burano e al 35% per gli immobili di interesse storico e artistico) (art. 4 co. 74 della L. 28.6.2012 n. 92, l’art. 37 co. 4-bis del TUIR), non è corrisposta la simmetrica modifica in relazione all’accertamento dei redditi di fabbricati locati (art. 41-ter del DPR 600/73) che fa tuttora riferimento alla riduzione del canone del 15%.

3.2Natura procedimentale e non sostanziale della disposizione

La disposizione sull’accertamento dei redditi di fabbricati (art. 1 co. 342 della L. 311/2004) non costituisce una presunzione di reddito fondiario minimo derivante dalla locazione di fabbricati.

Se il reddito fondiario derivante dalla locazione del fabbricato indicato nella dichiarazione dei redditi del locatore risulta inferiore al 10% del valore catastale dell’immobile, gli uffici non possono effettuare un adeguamento automatico del reddito fondiario (circ. Agenzia delle Entrate 16.3.2005 n. 10).

Si tratta infatti di una disposizione di natura procedimentale e non sostanziale, che lascia invariate le modalità di determinazione del reddito imponibile.

In tal caso, tuttavia, gli uffici conservano gli ordinari poteri in materia di accertamento dell’imposta.

Va peraltro soggiunto che, ogni qual volta il canone realmente percepito e indicato in contratto sia inferiore a quella “soglia”, il locatore non è tenuto a indicare nella dichiarazione dei redditi un reddito superiore a quello percepito e deve anzi indicare in contratto esattamente il canone percepito.

In tal caso, sia il locatore (ai fini delle imposte sui redditi) che entrambe le parti (ai fini dell’imposta di registro) restano esposti alla possibilità di controlli da parte degli uffici, sicché occorrerà indicare con estrema precisione, nel contratto di locazione:

-

quanto percepito a titolo di canone;

-

quanto percepito a titolo di rimborsi spese condominiali, utenze, ecc., conservando tutta la documentazione probatoria.

Attenzione

L’Agenzia con la circ. 19.2.2015 n. 6/E ha chiarito che la disposizione in esame “non introduce presunzioni in ordine all’ammontare del reddito derivante dagli immobili concessi in locazione. Non ne deriva quindi un effetto di adeguamento automatico del reddito (…) tantomeno attraverso la procedura di cui all’art. 36-bis del DPR 600/73, che attiene alla liquidazione dell’imposta, e non all’accertamento. Nell’ipotesi in cui il contribuente dichiari un canone inferiore a tale importo, peraltro, potranno essere esperiti gli ordinari poteri di accertamento e istruttori”. In tal caso, l’Amministrazione finanziaria non può operare una riliquidazione automatica della dichiarazione, ma deve procedere tramite un accertamento ordinario (cfr. anche la circ. Agenzia delle Entrate 16.3.2005 n. 10).

Pertanto, se il reddito di fabbricati dichiarato dal locatore non risulta inferiore al 10% del valore catastale dell’immobile locato, gli uffici non possono (art. 41-ter co. 1 del DPR 600/73):

| - richiedere ad aziende ed istituti di credito (banche) e/o alle Poste S.p.A. copia dei conti correnti bancari o postali intrattenuti con il contribuente, con la specificazione di tutti i rapporti inerenti o connessi a tali conti (art. 32 co. 1 n. 7 del DPR 600/73); |

| - operare la rettifica delle dichiarazioni dei redditi presentate dal contribuente persona fisica (art. 38 del DPR 600/73); |

| - operare la rettifica delle dichiarazioni dei redditi presentate dal contribuente che non sia una persona fisica - es. società semplice - (art. 40 del DPR 600/73); |

| - effettuare l’accertamento parziale in base agli elementi segnalati dall’Anagrafe tributaria (art. 41-bis del DPR 600/73). |

3.3Condizione che configura l’inibizione dei poteri di accertamento

In merito all’individuazione del reddito di fabbricati che pone il locatore al riparo dalla rettifica da parte degli uffici, occorre prestare particolare attenzione, in quanto l’interpretazione letterale della disposizione conduce a conclusioni difformi rispetto a quelle avallate dalla prassi ministeriale.

Nulla quaestio sul “valore dell’immobile” da assumere quale base di computo per determinare il reddito di fabbricato “minimo”: si tratta del valore catastale, ottenuto moltiplicando la rendita, rivalutata del 5%, per il coefficiente relativo alla categoria catastale alla quale appartiene l’unità immobiliare locata (circ. Agenzia delle Entrate 16.3.2005 n. 10, § 10.5).

Attenzione

Al riguardo, si ricorda che, per espressa statuizione delle norme che li hanno disposti, gli innalzamenti della misura dei coefficienti moltiplicatori (art. 2 co. 63 della L. 24.12.2003 n. 350 e dall’art. 1-bis co. 7 del DL 12.7.2004 n. 168), esplicano i propri effetti “ai soli fini delle imposte di registro, ipotecaria e catastale”. A ben vedere, sembrerebbe quindi che, versando nell’ambito dell’imposizione diretta, continuino a rilevare i coefficienti moltiplicatori vigenti anteriormente ai riferiti innalzamenti, e pari quindi, rispettivamente:

-

a 34 per i fabbricati classificati nella categoria C/1 (negozi e botteghe) e per gli immobili del gruppo E (fabbricati a destinazione speciale, quali ad esempio, ponti, aeroporti, ecc.);

-

a 50 per i fabbricati classificati nella categoria A/10 (uffici e studi privati) e per gli immobili del gruppo D (fabbricati a destinazione particolare, quali ad esempio, opifici, alberghi, residence, ecc.);

-

a 100 per i fabbricati classificati nei gruppi A, B e C, eccetto quelli di cui alle categorie C/1 ed A/10.

(DM 14.12.91)

Tuttavia, l’Agenzia delle Entrate ha affermato che il richiamo operato dall’art. 41-ter co. 1 del DPR 600/73 al valore dell’immobile determinato ai sensi dell’art. 52 co. 4 del DPR 131/86 comporta che non ci si possa che riferire “al valore dell’immobile come determinato applicando i moltiplicatori rivalutati ai fini dell’imposta di registro”, per effetto dell’art. 2 co. 63 della L. 350/2004 e dell’art. 1-bis co. 7 del DL 168/2004.

La soluzione prospettata, per quanto restrittiva per il contribuente e apparentemente in contrasto con l’inciso presente in entrambe le norme che hanno determinato la rivalutazione dei coefficienti moltiplicatori di cui al DM 14.12.91, presenta l’indubbio pregio di individuare un unico valore catastale di riferimento (sia ai fini dell’art. 52-bis del DPR 131/86 che ai fini dell’art. 41-ter del DPR 600/73).

3.4Interpretazione letterale

Qualche perplessità può insorgere, invece, in merito al termine da raffrontare al valore catastale dell’immobile. Al riguardo, si rileva che:

-

mentre l’art. 52-bis del DPR 131/86, per esplicare effetti inibitori dei poteri di accertamento degli uffici ai fini dell’imposta di registro, richiede l’indicazione in contratto di un canone (annuo) almeno pari al 10% del valore catastale;

-

l’art. 41-ter del DPR 600/73 subordina la compressione del potere degli uffici di rettificare il reddito di fabbricati dichiarato dal locatore alla circostanza che quest’ultimo sia almeno pari al 10% del valore catastale, il che, alla luce della formulazione dell’art. 37 co. 4-bis del TUIR (come modificato dall’art. 4 co. 74 della L. 92/2012), equivarrebbe a richiedere l’indicazione, nel contratto di locazione, di un canone (annuo) pari ad almeno 10/95 del valore catastale.

In buona sostanza, il canone-soglia da indicare in contratto ai fini del registro (10/100 del valore catastale) è inferiore al canone-soglia da indicare in contratto ai fini delle imposte sui redditi (10/95 del valore catastale).

È opportuno sottolineare come tale impostazione, ancorché conforme - a stretto rigore - al dato normativo, non abbia riscosso l’avallo dell’Agenzia delle Entrate.

Attenzione

L’Agenzia delle Entrate (circ. 16.3.2005 n. 10), pur senza pronunciarsi espressamente sul punto, ha lasciato intendere la volontà di assumere il 10% del valore catastale quale unico canone-soglia, valido a fungere da schermo contro l’attività di accertamento degli uffici sia ai fini dell’imposta di registro che ai fini delle imposte dirette.

Tale interpretazione, ancorché in contrasto con il dato normativo, indurrebbe a ritenere che il canone “congruo” non sia quello di cui all’art. 41-ter del DPR 600/73 (10/95 del valore catastale), bensì, semplicemente, il 10% del valore catastale.

Non può, peraltro, sottacersi come la stessa Agenzia delle Entrate (circ. 16.3.2005 n. 10 (§ 10.9) paia, seppure implicitamente, avvalorare il dato testuale dell’art. 41-ter del DPR 600/73.

Si ipotizzi che oggetto di locazione sia un appartamento di civile abitazione censito in Catasto come A/4, con rendita catastale pari ad euro 650,00.

Il valore catastale rilevante secondo quanto indicato dall’Agenzia delle Entrate (ex art. 52 co. 4 del DPR 131/86) sia ai fini dell’imposta di registro che delle imposte dirette risulta pari ad euro 650,00 x 1,05 x 120 = euro 81.900,00.

Il canone di locazione annuo “minimo” che, se indicato nel contratto di locazione, impedisce la liquidazione di imposta di registro complementare, risulta pari ad euro 81.900,00 x 10% = euro 8.190,00.

Di conseguenza, il canone mensile “minimo” ai fini del registro risulta pari ad euro 8.190,00/12 = euro 682,50.

Il reddito fondiario derivante dalla locazione dell’appartamento che, se indicato nella dichiarazione dei redditi, inibisce taluni poteri di accertamento del reddito generato dal fabbricato locato, è pari al 10% del valore catastale, ovverosia a euro 8.190,00.

Siccome il reddito fondiario è pari al 95% del canone risultante dal contratto di locazione (37 co. 4-bis del TUIR), si desume che il corrispondente canone annuo è pari a (8.190,00/95) x 100 = 8.621,05 euro.

Di conseguenza, il relativo canone mensile risulta pari a 8.621,05/12 = 718,42 euro.

Come anticipato, il canone da indicare in contratto (art. 41-ter del DPR 600/73) dell’importo di euro 8.621,05 risulta superiore a quello che dovrebbe esservi indicato ai soli fini dell’art. 52-bis del DPR 131/86 (euro 8.190,00).

Tuttavia, alla luce dell’orientamento dell’Agenzia delle Entrate, si deve concludere che il canone minimo ai fini dell’imposta di registro (euro 8.190,00 annui, pari ad euro 682,50 mensili) configura anche il canone minimo ai fini delle imposte dirette, valendo a inibire i poteri di accertamento degli uffici in materia di reddito dei fabbricati.

3.5Locazioni di singole unità immobiliari e APE

Non è più previsto l’obbligo di allegare l’attestato di prestazione energetica ai contratti di cessione a titolo gratuito di immobili, né ai contratti di locazione di singole unità abitative.

Si tratta di una delle novità introdotte dal decreto “Destinazione Italia” che, con l’art. 1 co. 7 del DL 145/2013 ha sostituito i co. 3 e 3-bis dell’art. 6 del DLgs. 192/2005, relativi alle sanzioni in caso di mancata allegazione dell’APE agli atti immobiliari, eliminando la temuta sanzione della nullità contrattuale. Il decreto conferma l’obbligo di inserire in alcuni contratti immobiliari una clausola con la quale “l’acquirente o il conduttore dichiarino di aver ricevuto le informazioni e la documentazione, comprensiva dell’attestato, in ordine alla attestazione della prestazione energetica”. Tuttavia, l’ambito di applicazione di quest’obbligo viene limitato rispetto al passato: la nuova norma, applicabile dal 24.12.2013 limita l’obbligo di inserimento della clausola su indicata ai:

-

contratti di compravendita immobiliare;

-

atti di trasferimento di immobili a titolo oneroso;

-

nuovi contratti di locazione di edifici o di singole unità immobiliari soggetti a registrazione.

Pertanto, le novità, in relazione all’ambito oggettivo di applicazione dell’obbligo “dichiarativo”, sono due:

-

viene eliminato il riferimento agli atti di trasferimento a titolo gratuito (che resta, però, nel comma 2 dell’art. 6 del DLgs. 192/2005, concernente l’obbligo di “dotazione” dell’attestato di prestazione energetica);

-

viene inserito il riferimento ai nuovi contratti di locazione di edifici e di unità immobiliari “soggetti a registrazione”, così escludendo dall’obbligo di inserimento della clausola relativa all’APE i contratti di locazione di durata inferiore a 30 giorni nell’anno.

D’altro canto, la nuova norma distingue l’ambito di applicazione dell’obbligo di inserimento della clausola relativa all’APE, dall’obbligo di allegazione dell’APE all’atto immobiliare stesso. Infatti, l’obbligo di allegazione (che non è più sanzionato con la nullità dell’atto) non si applica ai contratti di locazione di singole unità abitative (ma solo a quelli concernenti interi edifici), né agli atti a titolo gratuito.

Si potrebbe dire, quindi, che esistano tre diversi piani di azione:

| - l’obbligo di “dotazione” (la norma parla di “produzione” o “messa a disposizione” dell’APE), che concerne anche gli atti a titolo gratuito (oltre agli atti di trasferimento immobiliare e tutte le nuove locazioni, anche non soggette a registrazione), inerisce già alla fase “prodromica” alla conclusione dell’atto immobiliare ed implica comunque, alla fine delle trattative, la consegna dell’APE all’acquirente o futuro conduttore; |

| - l’obbligo “dichiarativo”, di natura prettamente contrattuale, concernente l’inserimento di una clausola nella quale l’acquirente o il conduttore afferma di aver ricevuto le informazioni e la documentazione, comprensiva dell’APE, relative alla prestazione energetica degli edifici. Tale obbligo riguarda i contratti di trasferimento a titolo oneroso (non gli atti gratuiti) ed i nuovi contratti di locazione immobiliare, ma solo ove soggetti a registrazione; |

| - l’obbligo di allegazione di copia dell’attestato al contratto, che, dal 24.12.2013, opera solo per i contratti di trasferimento immobiliare a titolo oneroso e per i contratti di locazione di edifici (non per i contratti di locazione di unità immobiliare, neppure ove soggetti a registrazione, né per i trasferimenti gratuiti). |

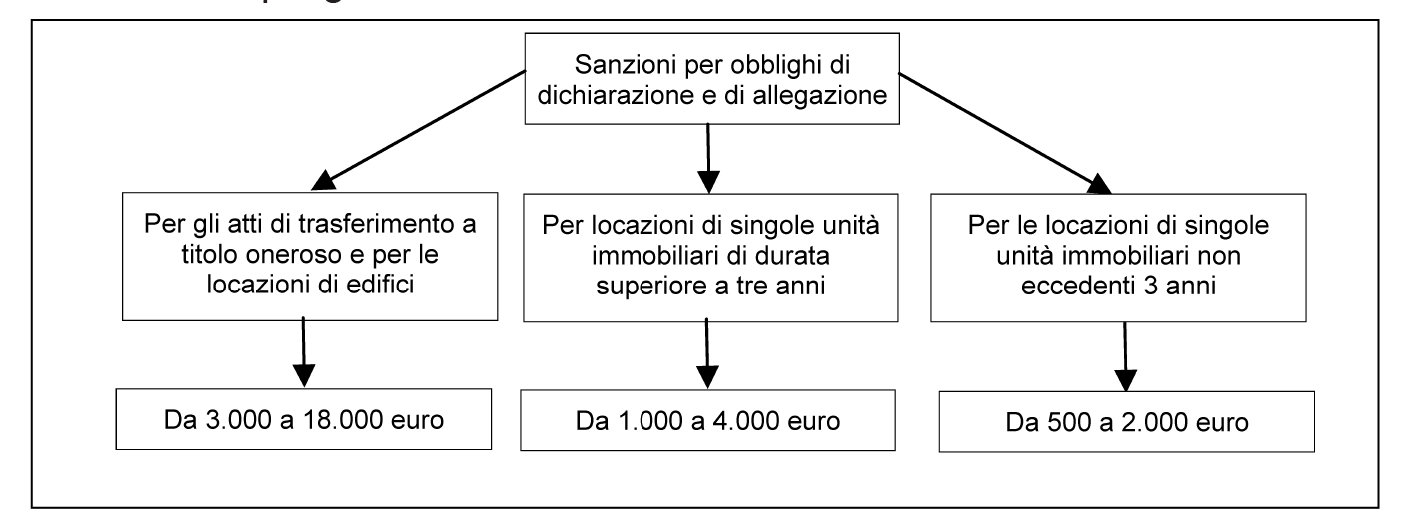

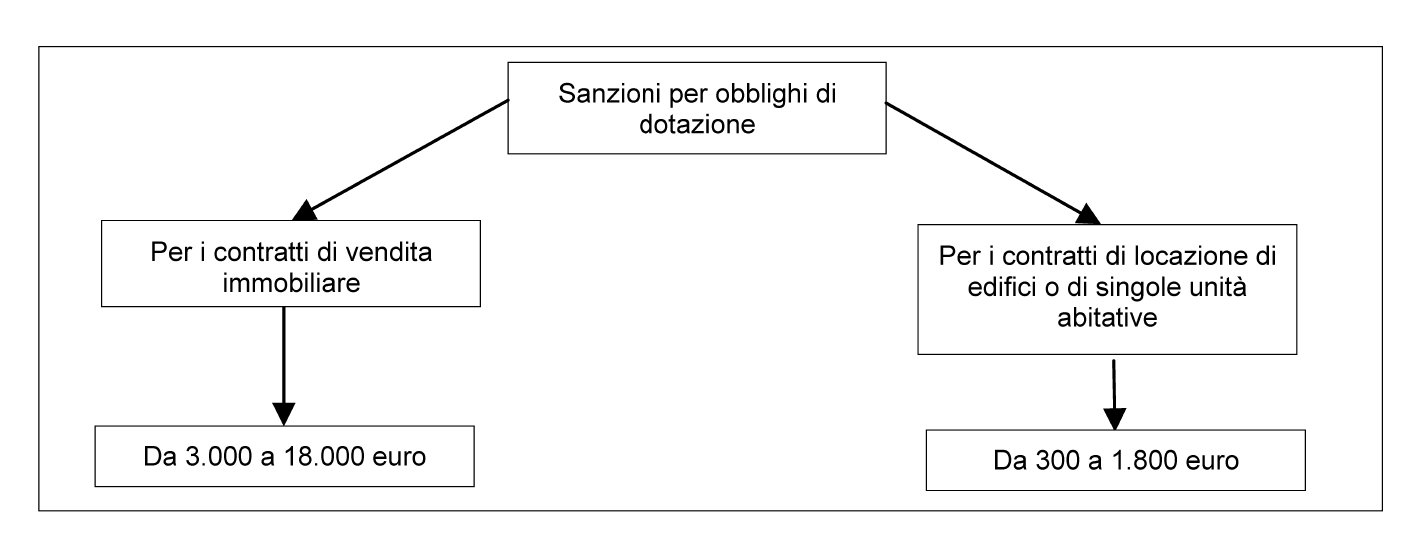

Sanzioni

Per quanto concerne le sanzioni, gli obblighi di “dichiarazione e di allegazione, se dovuta” e di “dotazione” (art. 6 co. 2 del DLgs. 192/2005) si riporta di seguito lo schema riepilogativo:

► ACCERTAMENTO DELLE LOCAZIONI NON REGISTRATE

I contratti relativi a locazioni di immobili urbani (a uso abitativo o produttivo) che abbiano una durata superiore a 30 giorni complessivi nell’anno sono soggetti all’obbligo di registrazione con imposta proporzionale (2% o 1%), entro 30 giorni dalla data di stipulazione (artt. 5 co. 1 e 17 del DPR 131/86, nonché dell’art. 5 della Tariffa, Parte I, allegata).

Attenzione

I contratti di locazione di immobili urbani non stipulati in forma di atto pubblico o di scrittura privata autenticata che abbiano una durata non superiore a 30 giorni nell’anno, (art. 2-bis della Tariffa, Parte II, allegata al DPR 131/86), devono essere presentati per la registrazione solo in caso d’uso.

Se il contratto non è stato tempestivamente presentato per la registrazione, resta salva la possibilità di provvedere alla registrazione del contratto di locazione con la modalità del nuovo ravvedimento operoso, presentando l’atto e pagando l’imposta dovuta, la sanzione ridotta e gli interessi di mora (CM 23.7.98 n. 192/E).

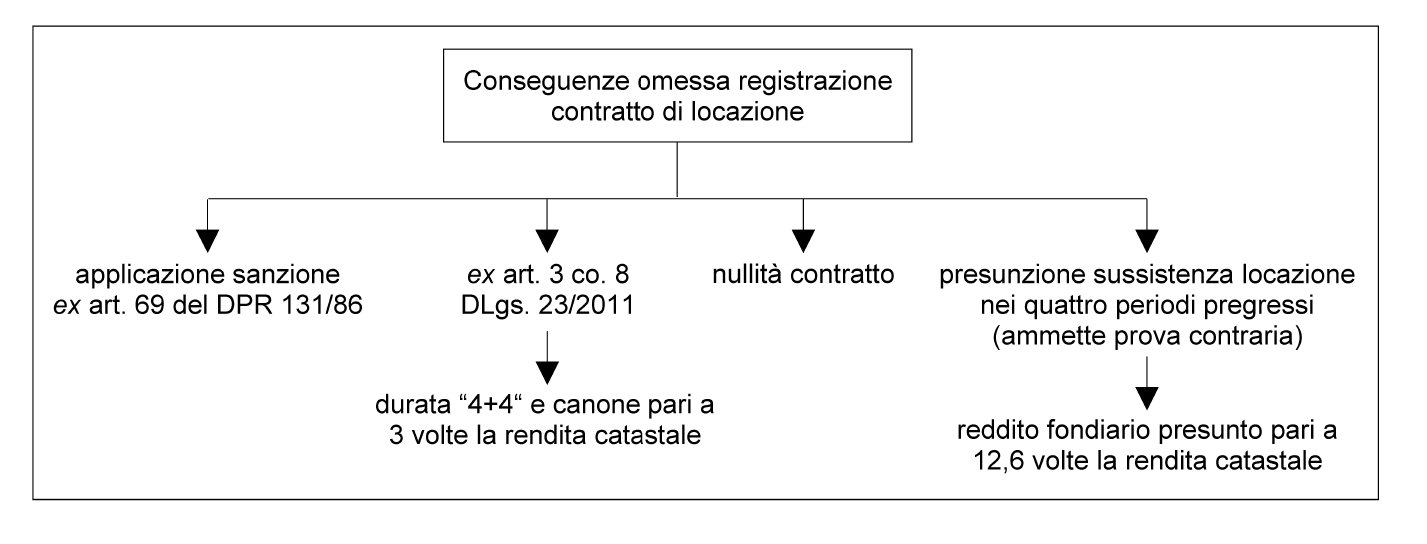

1.Risposta sanzionatoria all’omessa registrazione

La risposta sanzionatoria dell’ordinamento all’omessa registrazione dei contratti di locazione risulta particolarmente severa e articolata, spaziando dall’irrogazione delle ordinarie sanzioni amministrative alla nullità del contratto di locazione, che lascia pur tuttavia intatta l’operatività di una presunzione circa la sussistenza del rapporto di locazione nel quadriennio anteriore.

L’omessa registrazione del contratto di locazione alimenta, infatti, una presunzione relativa, che ammette documentata prova contraria da parte del contribuente, circa la sussistenza del rapporto locativo nel quadriennio anteriore, con un canone annuo pari al 10% del valore catastale dell’immobile, determinato ai sensi dell’art. 52 co. 4 del DPR 131/86 (art. 41-ter co. 2 del DPR 600/73). Non osta all’operatività di tale presunzione l’altro effetto sanzionatorio che l’art. 1 co. 346 della L. 30.12.2004 n. 311 ricollega all’omessa registrazione del contratto di locazione, vale a dire la nullità del contratto di locazione. A queste sanzioni, si aggiungono le nuove sanzioni indirette e disposte dall’art. 3 co. 8 del DLgs. 23/2011.

⊳ Sul tema, si rinvia al cap. 53 “Locazioni di fabbricati abitativi”.

Al fine di individuare i rapporti di locazione occultati al fisco, gli uffici dell’Amministrazione finanziaria possono avvalersi della gran mole di dati confluiti nell’Anagrafe tributaria a seguito dell’introduzione di taluni obblighi in capo ai soggetti che intrattengono rapporti contrattuali con i possessori di unità immobiliari urbane, aventi a oggetto la somministrazione di luce, acqua, gas, ecc.

2.Codice fiscale indicato nei contratti di somministrazione di acqua, energia elettrica, gas

È stato introdotto l’obbligo di indicare il codice fiscale dell’utente nei contratti di somministrazione di energia elettrica, acqua e gas, e ciò sia per le utenze commerciali che per quelle domestiche (art. 1 co. 332 lett. a) n. 2 della L. 311/2004, integrando la lett. g-ter) dell’art. 6 co. 1 del DPR 605/73).

Attenzione

L’obbligo è scattato a decorrere dall’1.1.2005 (data di entrata in vigore della L. 311/2004, ai sensi dell’art. 1 co. 572 della stessa legge) e riguarda i contratti di somministrazione di energia elettrica, acqua e gas stipulati, rinnovati o modificati da tale data. Anteriormente alla modifica, tale obbligo si configurava soltanto rispetto ai contratti di somministrazione di energia elettrica per usi commerciali.

3.Dati catastali delle unità immobiliari presso cui sono attivate nuove utenze

La nuova norma ha posto in capo ad aziende, istituti, enti e società l’obbligo di comunicare all’Anagrafe tributaria i dati catastali identificativi degli immobili presso cui sono attivate utenze relative alla somministrazione di energia elettrica, acqua e gas (art. 1 co. 332 lett. b) n. 2 della L. 311/2004, integrando a tal fine l’art. 7 co. 5 del DPR 605/73).

Tale obbligo è stato esteso anche in capo ai soggetti che gestiscono in regime di concessione lo smaltimento dei rifiuti urbani, con riferimento ai dati degli immobili presso i quali gli stessi prestano il proprio servizio (art. 1 co. 106 - 108 della L. 27.12.2006 n. 296). I profili attuativi di tale obbligo sono stati definiti dal provv. Agenzia delle Entrate 14.12.2007 (GU 28.12.2007 n. 300).

Scopo della norma in commento pare quello di consentire il riscontro di eventuali situazioni di discordanza tra la titolarità giuridica dell’immobile (proprietà, usufrutto, ecc.) e la titolarità delle utenze domestiche (energia elettrica, acqua, gas), che può rappresentare un indice rivelatore della concessione dell’immobile in locazione o comodato. Ove tale discordanza venga riscontrata, gli uffici potranno quindi eseguire un controllo circa la sussistenza di un rapporto contrattuale regolarmente registrato, l’assolvimento dell’imposta di registro e l’indicazione nella dichiarazione dei redditi del reddito fondiario conseguito dal locatore.

3.1Destinatari dell’obbligo

Per quanto concerne i destinatari del nuovo obbligo comunicativo, si tratta dell’ENEL S.p.A., delle aziende elettriche o idriche municipali, delle imprese che somministrano gas metano, ecc.

Al riguardo, l’Agenzia delle Entrate ha chiarito che l’obbligo grava sui soggetti che intrattengono direttamente il rapporto contrattuale di fornitura o somministrazione con l’utente (circ. Agenzia delle Entrate 19.10.2005 n. 44). L’obbligo di richiedere agli utenti i dati catastali identificativi degli immobili decorre dall’1.4.2005. La richiesta deve essere operata:

-

per i nuovi rapporti contrattuali (di erogazione di acqua, luce, gas), in sede di sottoscrizione del contratto;

-

per i contratti in essere, in occasione di rinnovi o modifiche contrattuali.

3.2Comunicazione telematica

La comunicazione all’Anagrafe tributaria deve essere trasmessa esclusivamente per via telematica (art. 1 co. 332 lett. b) n. 4 della L. 311/2004).

► REGIME SANZIONATORIO

1.Sanzioni amministrative

Ai fini dell’imposta di registro, è prevista una sanzione amministrativa compresa tra (art. 69 del DPR 131/86): un minimo pari al 120% e un massimo pari al 240%, dell’imposta dovuta.

Per i contratti di locazione di unità immobiliari o loro porzioni non presentati per la registrazione sono quindi dovuti:

-

l’imposta di registro, pari al 2% del canone (art. 5 della Tariffa, Parte I, allegata al DPR 131/86);

-

gli interessi di mora (computati ai sensi dell’art. 55 co. 4 del DPR 131/86);

-

la sanzione (art. 69 del DPR 131/86).

⊳ Per il ravvedimento operoso si rinvia al cap. 53 “Locazioni di fabbricati abitativi”.

1.1Omessa indicazione dei dati catastali

A partire dall’1.7.2010, l’omessa indicazione (o non corretta) dei dati catastali dell’immobile locato comporta la sanzione prevista per l’omessa registrazione dei contratti (stipulati in forma orale o scritta) di locazione o affitto di immobili (sia terreni che fabbricati) siti in Italia, nonché degli atti di cessione, risoluzione o proroga di essi, (art. 19 co. 15 del DL 78/2010).

1.2Nullità della locazione come sanzione extrafiscale

Alla sanzione amministrativa si aggiungono, in caso di mancata registrazione del contratto di locazione, ulteriori conseguenze di tipo indiretto, ovvero idonee a influire sullo svolgimento civilistico del rapporto contrattuale.

I contratti di locazione che, pur ricorrendone i presupposti di legge, non siano stati presentati per la registrazione, sono nulli (art. 1 co. 346 della L. 311/2004). La Corte di Cassazione con sentenza del 13.12.2016 n. 25503 ha stabilito che i contratti di locazione, qualora non siano registrati sono tassativamente affetti da nullità.

La norma che prevede la sanzione della nullità fornisce un forte disincentivo all’occultamento dei rapporti locatizi.

Attenzione

Lo stesso trattamento viene riservato ai contratti che comportano la costituzione di diritti relativi di godimento su unità immobiliari o loro porzioni (es. comodato immobiliare). Il riferimento alla nozione catastale di unità immobiliare riconduce all’ambito dei fabbricati urbani, con esclusione dei terreni e dei fondi rustici. Sotto altro profilo, l’art. 1 co. 346 della L. 311/2004 si riferisce ai contratti “comunque stipulati”. Sembra che tale locuzione attenga alla forma del contratto, di modo che sarebbero interessati dalla nullità sia i contratti stipulati per iscritto che quelli verbali.

Riguardo a tale disposizione, si osserva che viene fatta discendere dall’omissione di un adempimento avente natura fiscale (omessa presentazione del contratto per la sua registrazione) l’inefficacia giuridica ex tunc del rapporto contrattuale, apprezzabile su di un piano privatistico.

Attenzione

Secondo il Trib. Palermo (25.3.2009), la norma che sancisce la nullità dei contratti di locazione non presentati per la registrazione avrebbe efficacia (ex nunc) anche sui contratti stipulati anteriormente all’entrata in vigore della L. 311/2004 (1.1.2005), ma ancora in corso a tale data.

1.3Contratti di locazione di durata non superiore a 30 giorni

Si noti tuttavia che l’omessa registrazione di contratti di locazione immobiliare di durata non superiore a 30 giorni nell’anno (es. locazione turistica) non dovrebbe comportare la nullità del rapporto contrattuale, in quanto la disposizione riserva tale conseguenza alle ipotesi in cui l’omessa registrazione si verifichi pur “ricorrendone i presupposti”.

Nel caso richiamato, invece, la registrazione non è obbligatoria in termine fisso, bensì soltanto in caso d’uso (art. 2-bis co. 1 della Tariffa, Parte II, allegata al DPR 131/86), sempre che - ma si tratta di un’ipotesi di scuola, difficile da riscontrare nei fatti - non siano stipulati in forma di atto pubblico o scrittura privata autenticata, nel qual caso la registrazione è comunque richiesta in termine fisso.

1.4Conseguenze fiscali

Ai fini fiscali, i contratti di locazione di unità immobiliari e loro porzioni non presentati per la registrazione, pur affetti da nullità ai sensi dell’art. 1 co. 346 della L. 311/2004, restano tuttavia soggetti ai tributi diretti e indiretti al pari di quelli regolarmente registrati.

Ai fini dell’imposta di registro, l’obbligo di presentare l’atto per la registrazione e di assolvere la relativa imposta di registro sorge anche rispetto ai contratti affetti da nullità o annullabilità (art. 38 co. 1 del DPR 26.4.86 n. 131). Pertanto, per i contratti di locazione di immobili urbani o loro porzioni non presentati per la registrazione, affetti da nullità, è dovuta in ogni caso l’imposta di registro.

1.5Estensione dell’ambito di applicazione della sanzione

La sanzione della nullità (e anche le altre sanzioni indirette previste dall’art. 3 co. 8 del DL 23/2011) si applica (art. 3 co. 9 del DL 23/2011) anche ove:

-

nel contratto di locazione registrato sia stato indicato un importo inferiore a quello effettivo;

-

sia stato registrato un contratto di comodato fittizio.

2.Sanzioni per le locazioni di immobili abitativi previste dal decreto sul federalismo municipale

Nuove sanzioni indirette sono state previste, a partire dal 7.4.2011, per i soli contratti di locazione di immobili abitativi, dal DLgs. 14.3.2011 n. 23, sul “Federalismo municipale”.

In base alle nuove norme introdotte dall’art. 3, chi non registri nei termini il contratto di locazione, comunque stipulato, avente a oggetto un immobile abitativo, si vedrà applicare una serie di sanzioni di tipo indiretto ulteriori rispetto alla sanzione amministrativa (art. 69 del DPR 131/86) e alla sanzione indiretta della nullità civilistica (art. 1 co. 346 della L. 311/2001).

Il contratto di locazione di immobili abitativi, comunque stipulato, non registrato nei termini:

-

avrà durata minima di 4 anni dal momento della registrazione (volontaria o d’ufficio);

-

si rinnoverà con le modalità previste dall’art. 2 del DLgs. 431/98, che prevede un rinnovo tacito di altri 4 anni, salve specifiche ipotesi tassativamente previste dalla norma, con ulteriori limiti al secondo rinnovo;

-

prevedrà un canone di locazione pari al triplo della rendita catastale (tenendo conto, ma solo dal secondo anno, dell’aggiornamento ISTAT), a meno che il canone fissato dalle parti non sia inferiore a tale cifra (nel qual caso, opererà il canone pattuito).

In breve, il locatore che non registri il contratto va incontro all’applicazione di una disciplina contrattuale molto penalizzante in quanto sia la durata del contratto che i rinnovi dello stesso sono definiti dalla legge, mentre il canone è fissato in misura molto ridotta. Invece, il conduttore potrebbe risultare “av-vantaggiato” da queste sanzioni, di modo che egli potrebbe avere interesse a effettuare comunque la registrazione, anche tardiva.

Attenzione

Peraltro, si rileva che, sebbene tali sanzioni siano previste dall’art. 3 del DLgs. 23/2011, ovvero la norma che ha istituito la cedolare secca sulle locazioni, la disciplina delle sanzioni pare dettata in termini generali e, quindi, non sembra riguardare solo i contratti di locazione oggetto di opzione per la cedolare secca, bensì tutti i contratti di locazione di immobili abitativi.

2.1Sospetto di incostituzionalità

Il Tribunale di Firenze (ordinanza 15.1.2013) rimette alla Corte Costituzionale la questione di legittimità dell’art. 3 co. 8 lett. c) del DLgs. 23/2011, nella parte in cui, in caso di mancata o tardiva registrazione del contratto di locazione di immobili abitativi, dispone che il canone sia fissato, a decorrere dalla registrazione (d’ufficio o volontaria), alla rendita catastale moltiplicata per tre.

Secondo il Giudice, infatti, tale disposizione, pur prefiggendosi il fine di far emergere i contratti “in nero”, rafforzando l’interesse del conduttore a registrare, ottenendo il “premio” della riduzione del canone, esula dai principi fissati dalla Legge delega (L. 42/2009). Infatti, sebbene l’art. 26 della legge delega sia rubricato come “contrasto all’evasione fiscale”, non sembra consentire al legislatore delegato di inserire una norma che modifica forzatamente il regolamento contrattuale delle parti, in quanto:

-

l’entrata tributaria sarebbe comunque garantita dal pagamento dell’imposta di registro e delle relative sanzioni, senza necessità di imporre la modifica delle pattuizioni delle parti;

-

ottiene l’effetto paradossale di determinare la base imponibile dell’imposta di registro, dal momento della registrazione, nella minore misura fissata dalla legge;

-

se l’obiettivo del legislatore è la lotta all’evasione fiscale, non si vede perché limitare il campo di applicazione della norma alle sole locazioni abitative.

2.2Contratti verbali

Tali sanzioni trovano applicazione anche nel caso in cui il contratto di locazione (non registrato) fosse stato stipulato in forma solo verbale. Infatti, anche tali contratti debbono essere registrati in termine fisso (risposta all’interrogazione parlamentare 29.2.2012 n. 5-06286).

Attenzione

Tuttavia, la forma scritta è il requisito richiesto per i contratti di locazione di immobili abitativi (art. 1 co. 4 della L. 431/98).

2.3Rilevanza del canone imposto ex lege ai fini del calcolo dell’imposta di registro

In caso di registrazione tardiva del contratto di locazione senza opzione per la cedolare secca, l’imposta deve essere assolta sul corrispettivo pattuito per l’intera durata del contratto, ovvero annualmente sull’ammontare del canone relativo a ciascun anno, ferma restando l’applicazione di sanzioni e interessi. L’imposta di registro dovuta in caso di registrazione tardiva del contratto deve essere liquidata assumendo (circ. Agenzia delle Entrate 1.6.2011 n. 26, § 9.3):

-

fino alla data di registrazione (tardiva) del contratto, il canone pattuito in contratto;

-

dalla data di registrazione (tardiva) del contratto, il minore importo tra:

-

il triplo della rendita catastale, oltre all’adeguamento ISTAT;

-

e il canone pattuito in contratto (art. 3 co. 8 del DLgs. 23/2011).

-

Si riporta l’esempio formulato dalla circ. 26/2010/E (§ 9.3):

-

contratto stipulato in data 15.11.2009 per la durata di 4 anni;

-

canone annuo stabilito dalle parti euro 12.000,00;

-

registrazione del contratto effettuata dal conduttore in data 15.6.2011.

In tale ipotesi, in sede di registrazione del contratto, le parti sono tenute a corrispondere l’imposta di registro sul corrispettivo pattuito:

-

per l’annualità 15.11.2009 - 14.11.2010;

-

per l’annualità 15.11.2010 - 14.11.2011.

A partire dalla data di registrazione (15.6.2011) fino al termine della durata del contratto, come stabilita ex lege (14.6.2015, salvo proroga) l’imposta di registro è commisurata al canone definito dall’art. 3 co. 8 del DLgs. 23/2011.

2.4Registrazione tardiva volontaria

Al riguardo, l’Agenzia delle Entrate (circ. 1.6.2011 n. 26, § 9.3 e circ. 13.6.2016 n. 27/E) rileva che:

-

la registrazione tardiva del contratto spetta al solo locatore anche in assenza di un apposito contratto scritto;

-

analogamente, le parti contraenti (anche una soltanto di esse) possono denunciare un canone di locazione più elevato rispetto a quello indicato nel contratto già registrato anche senza produrre un atto scritto all’ufficio dell’Agenzia delle Entrate. A tal fine, il soggetto che procede alla registrazione deve presentare all’ufficio apposita denuncia in doppio originale, accompagnata dal modello cartaceo debitamente compilato.

2.5Sanatoria per i contratti in corso non tempestivamente registrati (termine del 6.6.2011)

In passato era prevista una disposizione di chiusura che consentiva di evitare che sui contratti di locazione di immobili a uso abitativo in corso, non registrati nei termini di legge, si innestasse la disciplina del co. 8 di cui si è detto (art. 3 co. 10 del DLgs. 23/2011).

Registrando il contratto entro 60 giorni termine del 6.6.2011 (data di entrata in vigore del DLgs. 23/2011), si poteva evitare che la locazione venisse a riconfigurarsi, in caso di successiva registrazione volontaria o d’ufficio, come un “4+4” con decorrenza dalla data di registrazione, a un canone annuo pari al minor importo tra quello pattuito in contratto e il triplo della rendita catastale. La registrazione tardiva, ove effettuata al di fuori del ravvedimento operoso, comportava comunque l’irrogazione della sanzione tributaria prevista in caso di omessa registrazione (art. 69 del DPR 131/86), nonché la conseguente rettifica delle dichiarazioni dei redditi del locatore e applicazione delle sanzioni tributarie e degli interessi (dell’art. 41-ter co. 2 del DPR 29.9.73 n. 600).

2.6Applicabilità della norma sull’accertamento parziale per il pregresso

In caso di omessa registrazione del contratto di locazione di immobili (art. 41-ter co. 2 del DPR 600/73):

-

si presume che il rapporto di locazione esistesse anche nei quattro periodi d’imposta anteriori a quello nel corso del quale il rapporto stesso è stato accertato. Si tratta di una presunzione relativa, che ammette “documentata prova contraria”; il contribuente accertato potrà quindi superare la presunzione provando, a titolo esemplificativo, che l’immobile, nel periodo al quale si riferisce retrospettivamente la presunzione, è stato oggetto di un intervento di recupero edilizio, esibendo il titolo abilitativo dell’attività edilizia (es. permesso di costruire o DIA), le fatture comprovanti le spese sostenute, ecc.;

-

ai fini della determinazione del reddito del locatore, il canone si presume pari al 10% del valore dell’immobile. In buona sostanza, in tale ipotesi il canone di locazione si presume pari a quello che ai fini dell’art. 52-bis del DPR 131/86 impedisce la liquidazione di nuova imposta di registro complementare. A titolo esemplificativo, per gli immobili abitativi, tale canone annuo “presunto”, con riferimento a ciascuno dei quattro periodi pregressi, risulta pari a 12,6 volte la rendita catastale.

2.7Omessa dichiarazione dei redditi

La L. 208/2015 ha rimodulato il regime sanzionatorio anticipando all’1.1.2016 l’entrata in vigore, precedentemente prevista al 2017 con il DLgs. 158/2015. Le modifiche apportate, possono essere applicate alle violazioni commesse dalla entrata in vigore della norma e anche per quelle commesse in precedenza (principio favor rei).

Qualora il canone derivante dalla locazione di immobili a uso abitativo non sia dichiarato, in tutto o in parte, le sanzioni amministrative di:

-

omessa presentazione della dichiarazione (art. 1 co. 1 del DLgs. 18.12.97 n. 471),

-

e d’indicazione in dichiarazione di un reddito imponibile inferiore a quello accertato (art. 1 co. 2 dello stesso DLgs. 471/97),

risultano quindi comprese, rispettivamente:

-

tra un minimo del 120% e un massimo del 240% delle imposte dovute con un minimo di 250,00 euro, se il contribuente (locatore) ha omesso di presentare la dichiarazione dei redditi; se non sono dovute imposte si applica la sanzione da euro 250,00 a euro 1.000,00.

-

tra un minimo del 90% e un massimo del 180% delle maggiori imposte dovute, se il contribuente (locatore) ha presentato la dichiarazione dei redditi, ma vi ha indicato un reddito imponibile inferiore a quello accertato.

Inoltre, è statuito che nei confronti del contribuente che definisca l’accertamento relativo a redditi derivanti dalla locazione di immobili a uso abitativo con adesione, ovvero rinunci a impugnare l’accertamento stesso, le sanzioni amministrative (art. 1 co. 1 e 2, ed all’art. 13 del DLgs. 471/97) si applicano nella misura di un terzo, in deroga alle disposizioni del DLgs. 19.6.97 n. 218.

► RAVVEDIMENTO OPEROSO

La violazione relativa all’omissione della richiesta di registrazione può essere regolarizzata mediante il ravvedimento operoso, anche in presenza di accessi, ispezioni o verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati abbiano avuto formale conoscenza, purché non sia stato notificato l’atto impositivo.

Per quanto riguarda i termini e l’ammontare delle sanzioni ridotte, si ricorda che, a norma il contribuente che non abbia presentato il contratto di locazione per la registrazione può regolarizzare la propria situazione (art. 13 del DLgs. 472/97, come modificato dalla legge di Stabilità 2015):

-

provvedendo alla registrazione entro 30 giorni dallo scadere del termine per la registrazione e pagando, oltre all’imposta dovuta, anche la sanzione ridotta al 6% (1/10 del 60%) dell’imposta dovuta o dell’imposta in misura fissa;

-

provvedendo alla registrazione entro 90 giorni dallo scadere del termine per la registrazione (ovvero entro 120 giorni dalla stipula del contratto o dalla decorrenza di esso) e pagando, oltre all’imposta dovuta, anche la sanzione ridotta al 13.33% (1/9 del 120%) dell’imposta dovuta o dell’imposta in misura fissa;

-

provvedendo alla registrazione entro 1 anno dallo scadere del termine per la registrazione (ovvero entro 1 anno e 30 giorni dalla stipula del contratto o dalla decorrenza di esso) e pagando, oltre all’imposta dovuta, anche la sanzione ridotta al 15% (1/8 di 120%) dell’imposta dovuta o dell’imposta in misura fissa;

-

provvedendo alla registrazione entro 2 anni dallo scadere del termine per la registrazione e pagando, oltre all’imposta dovuta, anche la sanzione ridotta al 17,14% (1/7 di 120%) dell’imposta dovuta o dell’imposta in misura fissa;

-

provvedendo alla registrazione oltre 2 anni dallo scadere del termine per la registrazione e pagando, oltre all’imposta dovuta, anche la sanzione ridotta al 20% (1/6 di 120%) dell’imposta dovuta o dell’imposta in misura fissa.

1.Cedolare secca

In caso di registrazione tardiva di un contratto per il quale si vuole optare per l’applicazione del regime della “cedolare secca”, l’Agenzia delle Entrate (circ. 1.6.2011 n. 26 (§ 9.1) conferma l’applicabilità del ravvedimento operoso (art. 13 co. 1 lett. b) e c) del DLgs. 18.12.97 n. 472), che, alle condizioni ed entro i termini ivi statuiti, garantisce la riduzione della sanzione predetta. In tal caso:

-

l’imposta di registro non è dovuta, in quanto sostituita dalla cedolare secca;

-

è tuttavia dovuta la sanzione, commisurata all’imposta di registro computata sul canone pattuito per l’intera durata del contratto.

Si ipotizzi il seguente caso:

-

contratto di locazione stipulato il 30.12.2019, di durata pari a 4 anni, i cui termini di registrazione sono decorsi il 29.1.2020;

-

corrispettivo pattuito per l’intera durata del contratto (quadriennio): 40.000,00 euro;

-

registrazione effettuata in data 2.3.2020 e opzione per il regime della cedolare secca per l’intera durata del contratto.

Si applica la sanzione minima del 120%:

-

imposta di registro calcolata sul corrispettivo pattuito = 40.000,00 euro × 2% = 800,00 euro;

-

sanzione = 800,00 euro × 120% = 960,00 euro.

Tenuto conto che la registrazione del contratto è effettuata entro 90 giorni dal termine di registrazione previsto, trova applicazione l’istituto del ravvedimento operoso e la riduzione della sanzione a un nono del minimo, (art. 13 co. 1 lett. b) del DLgs. 472/97).

La sanzione dovuta in solido dalle parti contraenti è quindi pari a 960,00 euro × 13.33% (1/9 del 120%) = 127,97 euro.

L’Agenzia delle Entrate conferma tale impostazione e precisa che, invece, in caso di tardiva opzione per la cedolare secca successivamente all’avvenuta registrazione del contratto, in presenza di specifiche condizioni, è possibile la remissione in bonis (art. 2 co. 1 del DL 16/2012) (circ. Agenzia delle Entrate 47/2012).

2.Modifiche al ravvedimento operoso introdotte dalla legge di stabilità 2015

La legge di stabilità 2015 ha disposto l’abrogazione dell’adesione ai “PVC”, dell’adesione agli inviti al contraddittorio e dell’acquiescenza (in taluni casi) con decorrenza in pratica dall’anno 2016; contestualmente alla riforma del ravvedimento operoso, che è ora possibile anche dopo l’inizio del controllo fiscale, sino alla notifica dell’atto impositivo.

La riforma del ravvedimento operoso, contenuta nella legge di Stabilità 2015, ha previsto la possibilità di usufruire dell’istituto del ravvedimento, anche in presenza di un controllo fiscale in corso, a condizione che non sia ancora stato notificato l’atto impositivo; nel contempo sono stati allungati i termini temporali entro cui si può usufruire del ravvedimento con una innovativa scaletta che vede la sanzione incrementarsi con l’aumentare del tempo entro cui la violazione viene sanata.

La modifica è coordinata con l’abrogazione, sempre contenuta nella legge di Stabilità 2015, di alcuni istituti deflativi del contenzioso che consentono la definizione della vertenza in un momento antecedente alla notifica dell’atto impositivo.

Pertanto, sono stati abrogati:

-

l’adesione agli inviti al contraddittorio;

-

l’adesione ai “PVC”;

-

l’acquiescenza (in determinati casi).

L’abrogazione non ha però effetto immediato, in quanto:

-

l’adesione agli inviti al contraddittorio continua a operare per gli inviti notificati sino al 31.12.2015 (art. 1 co. 638 della legge di Stabilità 2015);

-

l’adesione al “PVC” continua a operare per i verbali consegnati al contribuente sino al 31.12.2015 (art. 1 co. 638 della legge di Stabilità 2015);

-

l’acquiescenza non opera più a decorrere dagli atti notificati dall’Agenzia delle Entrate dall’1.1.2016 (art. 1 co. 639 della legge di Stabilità 2015).

Pertanto, nell’anno 2015, il nuovo ravvedimento operoso poteva coesistere con tutti gli istituti deflativi del contenzioso presenti nell’ordinamento.

Le modifiche introdotte hanno potuto trovare applicazione anche alle violazioni commesse negli anni antecedenti, sempre che non sia stato notificato l’atto impositivo.

Sia il ravvedimento che gli altri istituti deflativi del contenzioso, sul versante penale, danno luogo alla circostanza attenuante dell’art. 13 del DLgs. 74/2000. Infine, si sottolinea che:

-

nel nuovo ravvedimento operoso non sono previsti i versamenti rateali;

-

gli interessi applicati saranno pari 4% annuo.

Di seguito la tabella riepilogativa della tempistica del nuovo ravvedimento operoso:

| Norma (art. 13, DLgs. 472/97) | Ambito temporale | Riduzione sanzioni | Ambito applicativo |

|---|---|---|---|

| lett. a) | sino a 30 giorni dalla violazione | 1/10 del minimo | solo per i tardivi versamenti |

| lett. a-bis) | 90 giorni dalla violazione o dal termine di presentazione della dichiarazione | 1/9 del minimo | tuttele violazioni |

| lett. b) | entro l’anno dalla violazione o entro il termine di presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione | 1/8 del minimo | tuttele violazioni |

| lett. b-bis) | entro 2 anni dalla violazione o entro il termine di presentazione della dichiarazione relativa all’anno successivo a quello in cui è stata commessa la violazione | 1/7 del minimo | tuttele violazioni |

| lett. b-ter) | oltre 2 anni dalla violazione oppure oltre il termine di presentazione della dichiarazione relativa all’anno successivo a quello in cui è stata commessa la violazione | 1/6 del minimo | tuttele violazioni |

| lett.b-quater) | se la sanatoria avviene dopo la constatazione della violazione nel “PVC” | 1/5 del minimo | tuttele violazioni eccetto alcune sugli scontrini fiscali |

| lett. c) | 90 giorni dal termine di presentazione | 1/10 del minimo | solo omessa dichiarazione |