| DEFINIZIONE ► | L’IVIE è un’imposta dello 0,76% sul valore degli immobili all’estero posseduti dai

soggetti residenti. L’IVIE presenta analogie con l’imposta municipale propria (IMU) che si applica agli immobili situati in Italia. L’IVIE non è dovuta in caso di immobile adibito ad abitazione principale e relative pertinenze, ad eccezione delle unità immobiliari che in Italia risulterebbero classificate nelle categorie catastali A/1, A/8 e A/9. |

| SOGGETTI PASSIVI ► | Soggetti passivi dell’imposta sono le persone fisiche, gli enti non commerciali, le

società semplici ed equiparate, residenti ai fini fiscali in Italia, proprietari di

immobili situati all’estero, ovvero titolari di altro diritto reale sugli stessi.

Rientrano tra i soggetti passivi anche i medesimi soggetti (persone fisiche, enti

non commerciali e società semplici ed equiparate) che, pur non essendo possessori

diretti degli investimenti esteri, siano “titolar effettivi” dell’investimento. L’IVIE

si applica anche in caso di immobili detenuti tramite intermediari e soggetti interposti. Sono escluse le società commerciali (snc, sas, srl, spa, sapa, società cooperative) ed enti ad esse equiparati. |

| BASE IMPONIBILE ► | Il metodo di determinazione della base imponibile è diverso, a seconda che si tratti di immobili situati in Paesi UE o aderenti allo Spazio Economico Europeo (SEE) o di immobili situati in Paesi diversi. Per i primi, si assume il valore catastale e, in assenza il costo risultante dall’atto o dal contratto di acquisto. Se anche quest’ultimo non è disponibile, si assume il valore di mercato. Qualora la legislazione estera lo preveda, è possibile assumere un valore espressivo del reddito medio ordinario, al quale si applicano i coefficienti ai fini IMU. Per gli immobili situati in Paesi diversi, si assume il costo di acquisto o di costruzione e, in assenza, il valore di mercato. |

| ALIQUOTE IVIE ► | Le aliquote dell’imposta sono così fissate: - aliquota base del 7,6 per mille; - aliquota ridotta del 4 per mille per le abitazioni principali classificabili A/1, A/8 e A/9. |

| DETERMINAZIONE DELL’IMPOSTA ► | Dall’imposta si deduce, fino a concorrenza del suo ammontare, un credito di imposta pari all’ammontare dell’eventuale imposta patrimoniale versata nello Stato in cui è situato l’immobile. Per gli immobili situati in Paesi appartenenti all’Unione europea o in Paesi aderenti allo SEE è consentito inoltre dedurre un ulteriore credito di imposta pari alle eventuali imposte reddituali pagate all’estero, se non già detratte dall’IRPEF. |

| DICHIARAZIONE E VERSAMENTO ► | L’IVIE viene calcolata attraverso la compilazione del quadro RW, con il quale pertanto

vengono assolti sia gli obblighi di monitoraggio fiscale sia la determinazione delle

imposte dovute per attività estere. Per il versamento, la liquidazione, l’accertamento,

la riscossione, le sanzioni e i rimborsi nonché per il contenzioso, relativamente

all’imposta sugli immobili esteri, si applicano le disposizioni previste per l’IRPEF. Nel caso di esonero dall’indicazione nella dichiarazione dei redditi degli investimenti all’estero affidati in gestione o in amministrazione agli intermediari residenti, questi ultimi devono applicare e versare l’IVIE dovuta dal contribuente, ricevendo apposita provvista da parte dello stesso. |

| ADEMPIMENTI ► | 1) Versamento IVIE |

| RIFERIMENTI ► | DL 201/2011, art. 19, co. 13-17. |

► DEFINIZIONE

L’IVIE è l’imposta sul valore degli immobili all’estero, disciplinata dall’art. 19 co. 13-17 del DL 6.12.2011 n. 201.

In sintesi, tale disposizione ha istituito un sistema di imposte patrimoniali rappresentato da:

-

un’imposta dello 0,76% sugli immobili esteri posseduti da soggetti residenti nel territorio dello Stato (c.d. “IVIE”);

-

un’imposta sulle attività finanziarie detenute all’estero da soggetti residenti nel territorio dello Stato (c.d. “IVAFE”, disciplinata dai co. 18-22 del medesimo art. 19 DL 201/2011).

Il presente capitolo si occuperà dell’imposta sugli immobili posseduti all’estero. L’IVIE è dovuta sul valore degli immobili situati all’estero a qualsiasi uso destinati da soggetti residenti nel territorio dello Stato.

Attenzione

Fino al 31.12.2019, l’IVIE era dovuta sul valore degli immobili situati all’estero a qualsiasi uso destinati dalle persone fisiche residenti nel territorio dello Stato. L’art. 1 co. 710 L. 27.12.2019 n. 160 ha ampliato il presupposto soggettivo dell’imposta (e così analogamente per l’IVAFE) a decorrere dall’1.1.2020.

Dal 2016, l’IVIE non si applica in caso di immobile adibito ad abitazione principale e relative pertinenze, ad eccezione delle unità immobiliari che in Italia risulterebbero classificate nelle categorie catastali A/1, A/8 e A/9.

L’IVIE presenta analogie con l’imposta municipale propria (IMU) che si applica agli immobili situati in Italia. Pertanto, alcune delle disposizioni applicabili all’IMU sono state estese ai fini della tassazione degli immobili situati all’estero per ragioni di coerenza e uniformità di trattamento (circ. Agenzia delle Entrate 2.7.2012 n. 28).

Decorrenza

L’IVIE è entrata in vigore a partire dal 2012.

La decorrenza era stata inizialmente prevista dall’anno 2011 poi rinviata al 2012 con L. 228/2012 in modo da evitare censure a livello comunitario, considerato che la Commissione europea avrebbe potuto rilevare alcuni profili discriminatori rispetto all’IMU.

► SOGGETTI PASSIVI

I soggetti passivi dell’imposta sono:

-

fino al 31.12.2019: le persone fisiche residenti ai fini fiscali in Italia e proprietarie di immobili situati all’estero, ovvero i titolari di altro diritto reale sugli stessi;

-

dall’1.1.2020: i soggetti indicati all’art. 4 co. 1 del DL 167/90, proprietari dell’immobile ovvero titolari di altro diritto reale sullo stesso. Si tratta di:

-

persone fisiche,

-

enti non commerciali, tra i quali anche i trust,

-

società semplici ed equiparate ai sensi dell’art. 5 del TUIR,

-

residenti in Italia che, nel periodo d’imposta, detengono investimenti all’estero suscettibili di produrre redditi imponibili in Italia.

-

Con effetto dall’1.1.2020, rientrano pertanto tra i soggetti passivi anche gli enti non commerciali e le società semplici.

Inoltre, sono inclusi i medesimi soggetti (persone fisiche, enti non commerciali e società semplici ed equiparate) che, pur non essendo possessori diretti degli investimenti esteri, siano titolari effettivi dell’investimento.

A tal fine, si considera “titolare effettivo” la persona fisica o le persone fisiche, diverse dal cliente, nell’interesse della quale o delle quali, in ultima istanza, il rapporto continuativo è istaurato, la prestazione professionale è resa o l’operazione è eseguita (art. 1 co. 2 lett. pp) del DLgs. 21.11.2007 n. 231). Quanto ai criteri per la determinazione della titolarità effettiva di clienti diversi dalle persone fisiche si deve fare riferimento all’art. 20 del DLgs. 21.11.2007 n. 231.

Attenzione

Gli immobili detenuti all’estero da parte di società concorrono alla formazione del reddito di impresa secondo le relative regole; in relazione a tali immobili non è dovuta l’IVIE (in quanto tali soggetti non sono inclusi nel novero dei soggetti passivi), né l’IMU (trattandosi di immobili non situati in Italia).

1.Soggetti residenti

Sono soggetti passivi dell’IVIE i soggetti residenti nel territorio dello Stato. Con riguardo alle persone fisiche,si deve fare riferimento alla nozione di residenza contenuta nell’art. 2 co. 2 del TUIR: si considerano residenti le persone che per la maggior parte del periodo d’imposta sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del Codice civile. Tali criteri sono alternativi, essendo sufficiente che sia verificato anche uno solo di essi affinché una persona fisica possa considerarsi fiscalmente residente in Italia (cfr. circ. Agenzia delle Entrate 2.7.2012 n. 28/E).

Il requisito della residenza si acquisisce ex tunc con riferimento al periodo d’imposta nel quale la persona fisica instaura il collegamento territoriale rilevante ai fini fiscali. Pertanto, soltanto alla fine dell’anno solare è possibile effettuare la verifica del requisito temporale della permanenza in Italia (183 o 184 giorni in caso di anno bisestile) per determinare la residenza fiscale della persona. Si applica il requisito della residenza a prescindere dalla cittadinanza del soggetto.

Ad esempio, deve pagare le imposte sugli immobili posseduti all’estero il cittadino tedesco che risiede in Italia, così come anche il soggetto extracomunitario residente in Italia.

Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori aventi un regime fiscale privilegiato individuati dal DM 4.5.99 (cosiddetta “black list”).

Quanto agli enti non commerciali (tra i quali i trust che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciale), si deve fare riferimento alla nozione di residenza contenuta nell’art. 73 co. 3 del TUIR: si considerano residenti gli enti che per la maggior parte del periodo di imposta hanno la sede legale o la sede dell’amministrazione o l’oggetto principale nel territorio dello Stato. I tre criteri sono alternativi ed è sufficiente che sia soddisfatto uno di essi affinché l’ente sia considerato fiscalmente residente in Italia.

Si considerano altresì residenti nel territorio dello Stato:

-

salvo prova contraria, i trust e gli istituti aventi analogo contenuto istituiti in Stati o territori diversi da quelli che consentono un adeguato scambio di informazioni, in cui almeno uno dei disponenti ed almeno uno dei beneficiari del trust siano fiscalmente residenti nel territorio dello Stato;

-

i trust istituiti in uno Stato diverso da quelli che consentono un adeguato scambio di informazioni, quando, successivamente alla loro costituzione, un soggetto residente nel territorio dello Stato effettui in favore del trust un’attribuzione che importi il trasferimento di proprietà di beni immobili o la costituzione o il trasferimento di diritti reali immobiliari, anche per quote, nonché vincoli di destinazione sugli stessi.

Quanto alle società semplici ed equiparate ai sensi dell’art. 5 del TUIR, si deve fare riferimento alla nozione di residenza contenuta nell’art. 5, co. 3 lett. d) del TUIR: si considerano residenti le società e le associazioni che per la maggior parte del periodo d’imposta hanno la sede legale o la sede dell’amministrazione o l’oggetto principale nel territorio dello Stato. L’oggetto principale è determinato in base all’atto costitutivo, se esistente in forma di atto pubblico o di scrittura privata autenticata, e in mancanza, in base all’attività effettivamente esercitata.

Restano esclusi dall’ambito di applicazione dell’imposta gli immobili situati all’estero posseduti da società commerciali (snc, sas, srl, spa, sapa, società cooperative) ed enti ad esse equiparati.

2.Proprietari e titolari di diritti reali sugli immobili esteri

Sono soggetti passivi dell’IVIE:

-

il proprietario di fabbricati, aree fabbricabili e terreni a qualsiasi uso destinati, compresi quelli strumentali per natura o per destinazione destinati ad attività di impresa o di lavoro autonomo;

-

il titolare del diritto reale di usufrutto, uso o abitazione, enfiteusi e superficie sugli stessi (e non il titolare della nuda proprietà);

-

il concessionario nel caso di concessione di aree demaniali;

-

il locatario per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria. Il locatario è soggetto passivo a decorrere dalla data della stipula e per tutta la durata del contratto.

Attenzione

Ai fini dell’individuazione dei diritti reali che attribuiscono ai loro titolari l’obbligo di assolvere l’imposta, si deve fare riferimento agli analoghi istituti previsti negli ordinamenti esteri in cui l’immobile è ubicato (circ. Agenzia delle Entrate 2.7.2012 n. 28, § 1.1).

Per gli immobili in Paesi di common low può sussistere sia un diritto di proprietà fondiaria assoluta - freehold - che un diritto al possesso di beni - “lea-sehold”. Quest’ultimo concede il diritto al possesso di beni immobili, disgiuntamente alla proprietà, solitamente per un periodo di tempo molto elevato, dietro il pagamento di un corrispettivo.

Considerato che tale istituto presenta maggiori analogie con i diritti reali come disciplinati dall’ordinamento italiano (in particolare, con l’usufrutto), piuttosto che con il diritto di locazione, si ritiene che in tal caso sono tenuti al pagamento dell’imposta in questione i titolari di tale diritto e non anche i titolari della proprietà fondiaria assoluta.

3.Immobili detenuti in comunione

Se gli immobili sono detenuti in comunione, l’imposta è dovuta da ciascun soggetto partecipante alla comunione con riferimento al valore relativo alla propria quota.

4.Immobili detenuti tramite soggetti interposti

L’IVIE trova applicazione anche nel caso in cui gli immobili siano detenuti per il tramite di una società fiduciaria nonché nei casi in cui detti beni siano formalmente intestati ad entità giuridiche (ad esempio, società, fondazioni o trust) che agiscono quali persone interposte mentre l’effettiva disponibilità degli immobili è da attribuire a persone fisiche residenti.

La questione relativa alla nozione di “interposta persona” non può essere risolta in modo generalizzato, essendo direttamente connessa alle caratteristiche e alle modalità organizzative del soggetto interposto. Per quanto concerne gli immobili detenuti tramite un trust (sia esso residente o non residente), occorre considerare se lo stesso sia in realtà un semplice schermo formale e se la disponibilità dei beni che ne costituiscono il patrimonio sia da attribuire ad altri soggetti, disponenti o beneficiari del trust (circ. Agenzia delle Entrate 4.12.2001 n. 99).

Dall’1.1.2020, a seguito modifica dell’art. 19 co. 14 del DL 201/2011, nell’individuare i soggetti passivi occorre fare riferimento ai soggetti indicati all’art. 4 co. 1 del DL 167/90 e pertanto sono inclusi tra i soggetti passivi dell’IVIE anche i soggetti che, pur non essendo possessori diretti degli investimenti esteri, siano titolari effettivi dell’investimento.

A tal fine, si considera “titolare effettivo” la persona fisica o le persone fisiche, diverse dal cliente, nell’interesse della quale o delle quali, in ultima istanza, il rapporto continuativo è istaurato, la prestazione professionale è resa o l’operazione è eseguita (art. 1 co. 2 lett. pp) del DLgs. 21.11.2007 n. 231). Quanto ai criteri per la determinazione della titolarità effettiva di clienti diversi dalle persone fisiche si deve fare riferimento all’art. 20 del DLgs. 21.11.2007 n. 231.

5.Soggetti proprietari di immobili oggetto di operazioni di emersione

Sono inclusi nell’ambito di applicazione dell’IVIE anche gli immobili oggetto di emersione a seguito dell’adesione allo scudo fiscale, sia mediante la procedura della regolarizzazione che del rimpatrio giuridico. Si tratta delle procedure indicate nell’art. 13-bis del DL 1.7.2009 n. 78 e negli artt. 12 e 15 del DL 350/2001.

Lo stesso dicasi per gli immobili oggetto di regolarizzazione a seguito della procedura di collaborazione volontaria (c.d. “voluntary disclosure”, di cui alla L. 15.12.2014 n. 186 e DL. 22.10.2016 n. 193).

► BASE IMPONIBILE

Il metodo di determinazione della base imponibile è diverso, a seconda che si tratti di:

-

immobili situati in Paesi UE o aderenti allo Spazio Economico Europeo (SEE);

-

immobili situati in Paesi diversi.

1.Immobili situati in Paesi UE o aderenti allo Spazio Economico Europeo (SEE)

1.1Valore catastale

Per gli immobili situati in Paesi appartenenti all’Unione europea o in Paesi aderenti allo Spazio economico europeo che garantiscono un adeguato scambio di informazioni (ossia, Norvegia e Islanda), il valore è quello catastale come determinato e rivalutato nel Paese in cui l’immobile è situato ai fini dell’assolvimento di imposte di natura patrimoniale o reddituale (provv. Agenzia delle Entrate 5.6.2012 n. 72442 e circ. Agenzia delle Entrate 23.12.2013 n. 38/E, §1.4.2).

Tale criterio si applica anche se gli immobili sono pervenuti per successione o donazione.

Attenzione

Nel caso in cui ad uno stesso immobile siano attribuibili diversi valori catastali ai fini delle imposte reddituali e delle imposte patrimoniali, deve essere preso in considerazione il valore catastale utilizzabile ai fini delle imposte patrimoniali, comprese quelle di competenza di enti locali e territoriali.

Pertanto, per gli immobili nei predetti Stati si assume direttamente il valore catastale, intendendosi per tale il valore dell’immobile preso a base per la determinazione di imposte ivi dovute (circ. Agenzia delle Entrate 2.7.2012 n. 28, § 1.2.1).

1.2Costo di acquisto o valore di mercato

In assenza del valore catastale, si fa riferimento al costo risultante dall’atto o dal contratto di acquisto e, in mancanza, il valore di mercato rilevabile nel luogo in cui è situato l’immobile.

Per evitare disparità di trattamento tra contribuenti che hanno acquisito l’immobile in epoche diverse, qualora la legislazione estera preveda un valore espressivo del reddito medio ordinario e non vi siano meccanismi di moltiplicazione e rivalutazione analoghi a quelli previsti dalla legislazione italiana, può essere assunto come base imponibile IVIE il valore dell’immobile che risulta dall’applicazione al predetto reddito medio ordinario dei coefficienti stabiliti ai fini IMU (circ. Agenzia delle Entrate 23.12.2013 n. 38/E, § 1.4.2).

⊳ Con riferimento ai coefficienti IMU, si veda il cap. 71 “Base imponibile IMU”.

In questo caso, il reddito medio ordinario è assunto tenendo conto di eventuali rettifiche previste dalla legislazione estera.

Ad esempio, in Francia, il valore locativo catastale presunto è ridotto del 50% ai fini della tax foncière.

Per calcolare l’IVIE dovuta su un appartamento in Costa Azzurra, occorre moltiplicare la base imponibile della taxe foncière per 160, mentre, ove si detenga un negozio, il coefficiente sarà 55 (circ. Agenzia delle Entrate 2.7.2012 n. 28).

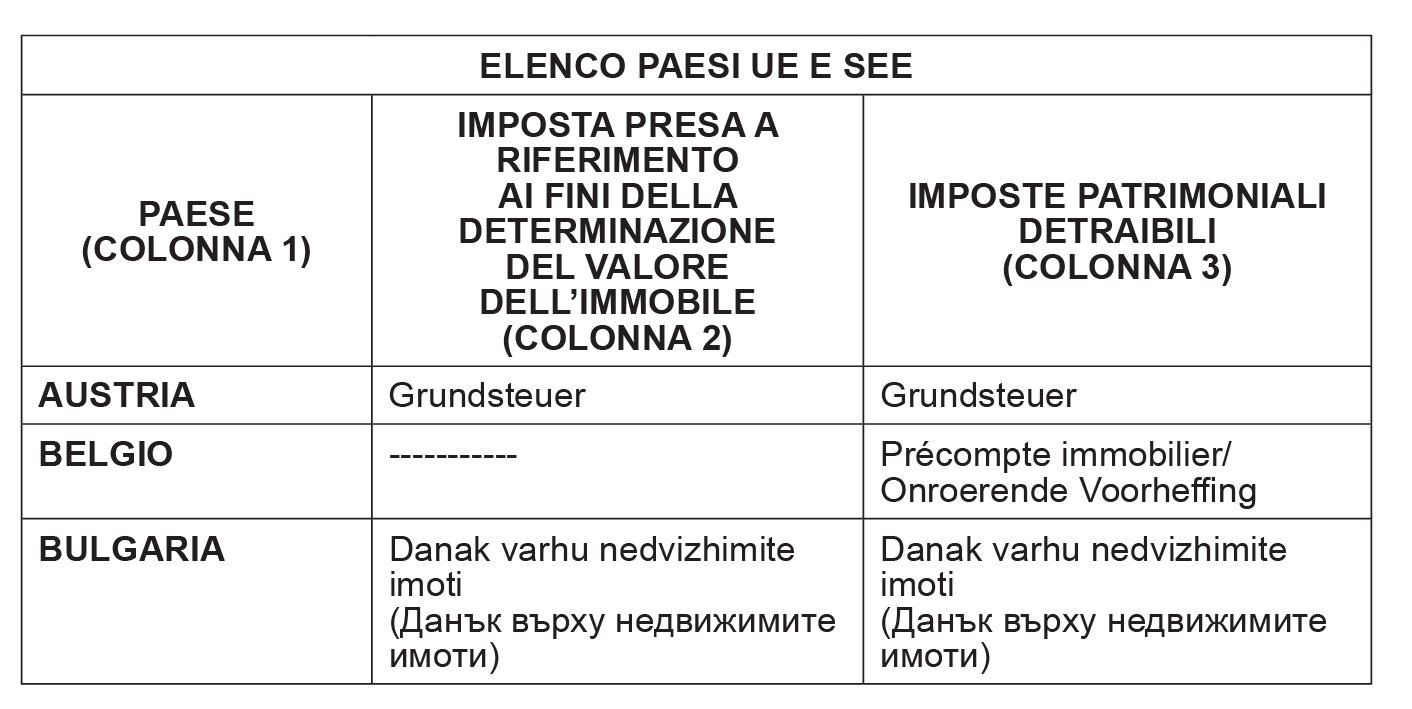

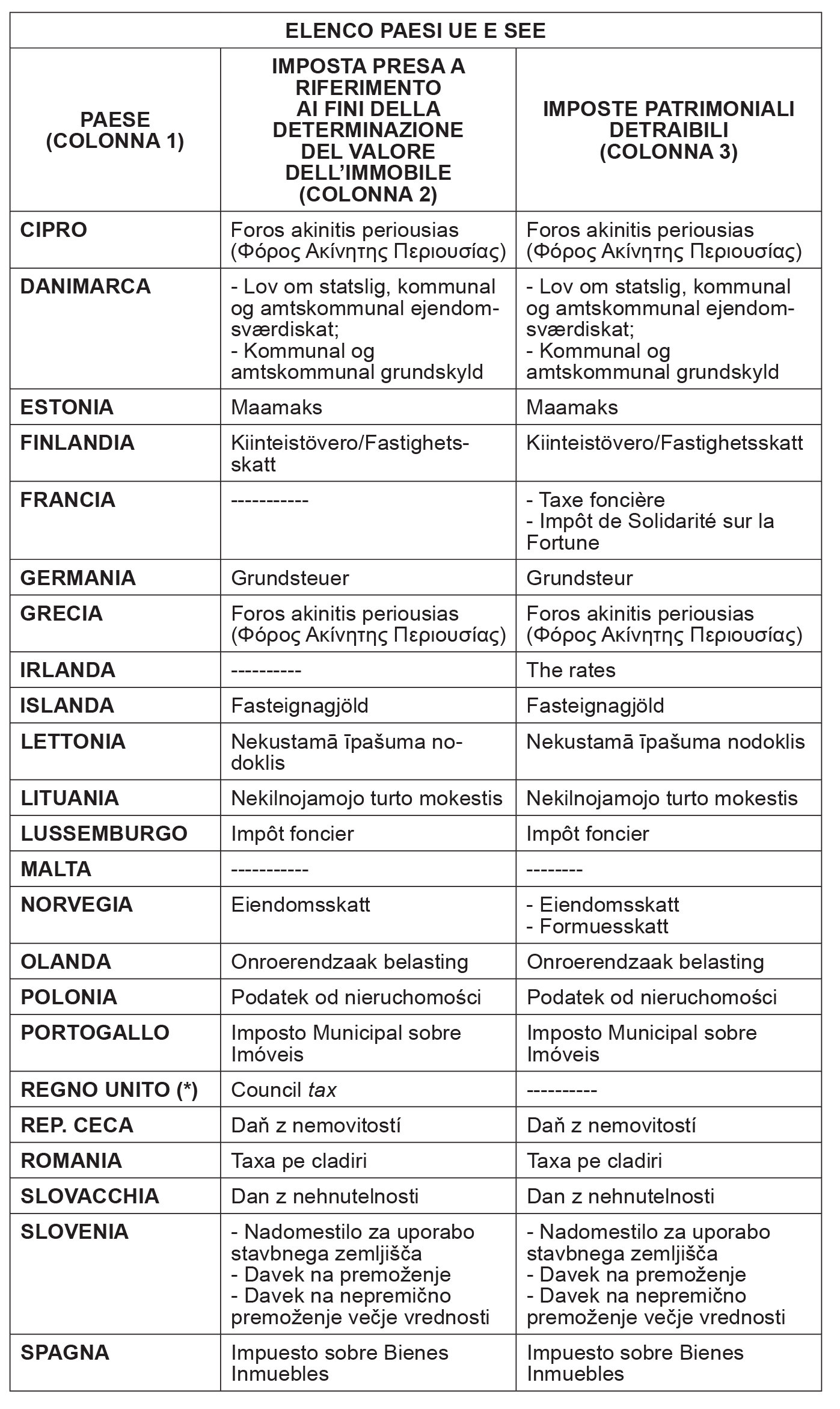

Immobili situati in Paesi UE e SEE (tabella Agenzia delle Entrate)

| ELENCO PAESI UE E SEE | ||

|---|---|---|

| PAESE (COLONNA 1) | IMPOSTA PRESA A RIFERIMENTO AI FINI DELLADETERMINAZIONE DEL VALORE DELL’IMMOBILE (COLONNA 2) | IMPOSTE PATRIMONIALI DETRAIBILI (COLONNA 3) |

| SVEZIA | - Fastighetsskatt - Kommunal Fastighetsavgift |

- Fastighetsskatt - Kommunal Fastighetsavgift |

| UNGHERIA | Epítményadò | Epítményadò |

(*) Dal 1° gennaio 2021, il Regno Unito non è più parte del territorio doganale e fiscale dell’Unione Europea. V. oltre.

Attenzione

Qualora le normative estere sopravvenute o non considerate conducano alla determinazione di un valore dell’immobile da assumere a base dell’IVIE differente da quello ricavabile in base alla predetta tabella ovvero all’individuazione di una imposta patrimoniale pagata all’estero non elencata, il contribuente può utilizzare tali valori dandone evidenza in sede di controllo da parte dell’Amministrazione finanziaria (circ. Agenzia delle Entrate 2.7.2012 n. 28).

Immobili nel Regno Unito

Dall’1.1.2021, il Regno Unito non è più parte del territorio doganale e fiscale dell’Unione Europea. La fuoriuscita del Regno Unito dall’UE comporta, ai fini della determinazione della base imponibile relativa all’immobile su cui è dovuta l’IVIE, l’applicazione del criterio generale del costo risultante dall’atto di acquisto (o dai contratti da cui risulta il costo complessivamente sostenuto per l’acquisto di diritti reali diversi dalla proprietà) in luogo di quello "catastale" previsto per gli immobili situati in Paesi appartenenti alla Unione europea o in Paesi aderenti allo Spazio economico europeo (SEE) che garantiscono un adeguato scambio di informazioni.

Pertanto, a partire dal periodo d’imposta 2021, per gli immobili posseduti nel Regno Unito non può più essere utilizzato ai fini IVIE il valore utilizzato per la determinazione della Council Tax, ma si rende applicabile il criterio del costo d’acquisto (e, in sua assenza, il valore di mercato).

1.3Valore di mercato

Il valore di mercato si assume in mancanza del costo di acquisto o della relativa documentazione e si rileva al termine di ciascun anno solare nel luogo in cui è situato l’immobile.

Qualora l’immobile non sia più posseduto alla data del 31 dicembre dell’anno si deve fare riferimento al valore dell’immobile rilevato al termine del periodo di detenzione.

Il valore di mercato può essere desunto in base alla media dei valori risultanti dai listini elaborati da organismi, enti o società operanti nel settore immobiliare locale (circ. Agenzia delle Entrate 2.7.2012 n. 28, § 1.2).

2.Immobili situati in Paesi diversi

2.1Costo di acquisto o di costruzione

Per gli immobili situati in Paesi diversi da quelli appartenenti all’Unione europea o in Paesi aderenti allo Spazio economico europeo che garantiscono un adeguato scambio di informazioni, la base imponibile è determinata:

-

in base al costo risultante dell’atto di acquisto o dai contratti da cui risulta il costo sostenuto per l’acquisto di diritti diversi dalla proprietà;

-

in base al costo di costruzione, sulla base della relativa documentazione. Se non desumibile da un contratto, il valore dei diritti reali (es. usufrutto) si assume in base alla legislazione del Paese in cui è ubicato l’immobile.

2.2Valore di mercato

In mancanza del costo di acquisto o di costruzione (anche in mancanza della documentazione idonea), si assume il valore di mercato rilevabile al termine di ciascun anno nel Paese ove è situato l’immobile.

Qualora l’immobile non sia più posseduto alla data del 31 dicembre dell’anno si deve fare riferimento al valore dell’immobile rilevato al termine del periodo di detenzione.

Il valore di mercato può essere desunto in base alla media dei valori risultanti dai listini elaborati da organismi, enti o società operanti nel settore immobiliare locale.

3.Altre disposizioni ai fini della determinazione della base imponibile

3.1Diritti reali diversi dalla proprietà

Qualora la valorizzazione dei diritti reali diversi dalla proprietà (ad esempio, l’usufrutto) non sia rilevabile da un contratto, essa si assume secondo i criteri dettati dalla legislazione del Paese in cui l’immobile è situato (circ. Agenzia delle Entrate 2.7.2012 n. 28, § 1.2).

3.2Immobili costruiti dal proprietario

Nel caso in cui l’immobile sia stato costruito, si fa riferimento al costo di costruzione sostenuto dal proprietario e risultante dalla relativa documentazione.

3.3Immobili acquisiti per successione o donazione

Per quanto riguarda gli immobili acquisiti per successione o donazione, il valore è quello dichiarato nella dichiarazione di successione o nell’atto registrato o in altri atti previsti dagli ordinamenti esteri con finalità analoghe.

In mancanza, si assume il costo di acquisto o di costruzione sostenuto dal de cuius o dal donante come risultante dalla relativa documentazione.

In assenza di tale documentazione, si assume il valore di mercato.

3.4Tasso di cambio

Per gli importi in valuta, il contribuente deve applicare i tassi di cambio indicati nell’apposito provv. Agenzia delle Entrate emanato annualmente ai sensi dell’art. 4 co. 4 del DL 167/90 ai fini dell’individuazione dei cambi medi mensili.

Il controvalore in euro degli investimenti espressi in valuta va calcolato con riferimento alla data del costo di acquisto oppure alla data di determinazione del valore di mercato delle medesime attività (ris. Agenzia delle Entrate 16.9.2016 n. 77/E).

Più precisamente:

-

nel caso in cui si utilizzi il costo di acquisto, si applica il cambio medio del mese in cui ricade la data di acquisto come indicato nel provvedimento di accertamento dei tassi di cambio. In tale ipotesi non è necessario aggiornare il valore indicato nella dichiarazione (quadro RW);

-

nel caso in cui si utilizzi il valore di mercato, rilevabile al termine dell’anno (o del periodo di detenzione), si applica il cambio medio del mese in cui ricade detto termine o periodo come indicato nel provvedimento di accertamento dei tassi di cambio. In tale ipotesi, è necessario aggiornare annualmente il valore indicato nella dichiarazione (quadro RW).

L’immobile acquistato in data 6.12.1996 e ubicato in Svizzera deve essere dichiarato nel quadro RW indicando il costo d’acquisto, espresso in franchi svizzeri e risultante dall’atto di acquisto, riportando il controvalore in euro risultante dall’applicazione del cambio indicato nel decreto del Ministero delle Finanze 10.2.97 (ris. Agenzia delle Entrate 16.9.2016 n. 77/E).

► ALIQUOTE IVIE

Le aliquote dell’imposta sono così fissate:

-

aliquota base del 7,6 per mille;

-

aliquota ridotta del 4 per mille per le abitazioni principali classificabili come A/1, A/8 o A/9.

L’imposta non si applica alle abitazioni principali non di lusso (diverse da A/1, A/8 e A/9) e relative pertinenze.

Dall’imposta si deduce, fino a concorrenza del suo ammontare, un credito di imposta pari all’ammontare dell’eventuale imposta patrimoniale versata nello Stato in cui è situato l’immobile.

È inoltre prevista una franchigia: l’imposta non è dovuta se l’importo non supera i 200,00 euro.

A tal fine si deve far riferimento all’imposta determinata sul valore dell’immobile, a prescindere da quote e periodo di possesso e senza tener conto dello scomputo del credito di imposta.

1.Regime agevolato per le abitazioni principali all’estero

Dal 2016, l’IVIE non si applica (co. 15-bis dell’art. 19 DL 201/2011, modificato dalla L. 208/2015):

-

al possesso dell’abitazione principale e delle pertinenze della stessa;

-

alla casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio (il riferimento non è stato aggiornato con la modifica normativa ai fini IMU, che ora riguarda la casa familiare assegnata al genitore affidatario dei figli. Non cambia tuttavia la sostanza della norma).

L’IVIE si applica invece alle unità immobiliari che in Italia risultano classificate nelle categorie catastali A/1, A/8 e A/9.

In tal caso, si applica l’aliquota nella misura ridotta dello 0,4%, sia all’abitazione che alle sue pertinenze (l’imposizione è equiparata a quella prevista dalla disciplina IMU). Si applica inoltre la detrazione per l’abitazione principale.

Detrazione

Per gli immobili esteri destinati ad abitazione principale (e classificabili A/1, A/8 e A/9), dall’imposta dovuta si detraggono, fino a concorrenza del suo ammontare, 200,00 euro rapportati al periodo dell’anno durante il quale si protrae tale destinazione.

Se l’unità immobiliare è adibita ad abitazione principale da più soggetti passivi, la detrazione spetta a ciascuno di essi proporzionalmente alla quota per la quale la destinazione medesima si verifica.

Per tali immobili non è dovuta l’IRPEF in Italia.

Pertinenze

Per pertinenze si intendono le unità classificabili nelle seguenti categorie catastali, nella misura massima di una unità per ciascuna categoria:

-

magazzini e locali deposito;

-

stalle, scuderie, rimesse e autorimesse;

-

tettoie chiuse e aperte.

Attenzione

L’applicazione del regime agevolato è possibile a condizione che il soggetto passivo non possieda in Italia un immobile per il quale usufruisce delle medesime agevolazioni previste ai fini del calcolo dell’IMU per l’abitazione principale.

L’agevolazione si applica ai soggetti considerati fiscalmente residenti in Italia che, pur avendo trasferito la propria residenza anagrafica all’estero e svolgendo la propria attività fuori dal territorio nazionale, mantengono il centro dei propri interessi familiari e sociali nel nostro Paese (cfr. circ. Agenzia delle Entrate 12.6.2002 n. 50 e CM 2.12.97 n. 304).

Si tratta, ad esempio, del caso di Tizio che decide di trasferirsi all’estero per lavoro, ivi comprando un immobile, continuando a disporre in Italia di un’abitazione a titolo di locazione destinata alla dimora della famiglia. In tale ipotesi, il soggetto è da considerarsi residente ai fini fiscali in Italia, in quanto sede principale dei propri interessi familiari e, come tale, soggetto al versamento dell’IVIE sull’immobile di proprietà situato all’estero.

L’imposta sarà, quindi:

-

non dovuta, se l’immobile adibito ad abitazione principale all’estero risulta classificabile in Italia in modo diverso da A/1, A/8 e A/9;

-

dovuta nella misura dello 0,4%, laddove l’immobile all’estero sia adibito ad abitazione principale da Tizio e abbia le caratteristiche per essere classificata, in Italia, nelle categorie A/1, A/8 e A/9.

Considerato che l’IVIE si applica alle persone fisiche fiscalmente residenti in Italia, non sembra potersi applicare la definizione di abitazione principale fornita ai fini dell’IMU dall’art. 1 co. 741, lett. b) L. 160/2019, che richiede la coincidenza di dimora abituale e residenza anagrafica.

È stato invece soppresso il regime agevolato per i soggetti che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale e delle persone fisiche che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia, la cui residenza fiscale in Italia sia determinata in deroga agli ordinari criteri previsti dal TUIR (tale regime era stato introdotto dall’art. 8 co. 16 del DL 2.3.2012 n. 16).

► DETERMINAZIONE DELL’IMPOSTA

L’imposta è dovuta proporzionalmente alla quota di possesso e ai mesi dell’anno nei quali si è protratto il possesso; a tal fine il mese durante il quale il possesso si è protratto per almeno 15 giorni è computato per intero.

Ad esempio, in caso di acquisto di un immobile in Germania in data 10.2.2021, l’imposta di competenza dell’anno 2021 (da liquidare nel Modello REDDITI PF 2022) è dovuta per 11 mesi.

1.Credito di imposta

Dall’imposta patrimoniale dello 0,76% si deduce, fino a concorrenza del suo ammontare, un credito di imposta pari all’ammontare dell’eventuale imposta patrimoniale versata nello Stato in cui è situato l’immobile.

In sostanza, dall’IVIE dovuta per il 2021 si scomputa l’imposta patrimoniale pagata all’estero nel medesimo anno.

Qualora l’imposta patrimoniale sia corrisposta anche con riferimento ad altri beni, diversi dagli immobili, occorre effettuare un calcolo proporzionale al fine di individuare la quota parte dell’imposta riferibile agli immobili.

Per gli immobili situati in Paesi diversi da quelli aderenti all’Unione europea, dalla Norvegia e dall’Islanda, ad esempio si detrae:

-

per gli immobili situati negli Stati Uniti, la Real property tax;

-

per gli immobili in Argentina, la impuesta inmobiliario;

-

per gli immobili in Svizzera, l’Imposta sulla sostanza delle persone fisiche e l’Imposta immobiliare;

-

per gli immobili in Russia, la Tassa sulle proprietà delle persone fisiche, Nalog na imuschestvo fizicheskih litz.

Attenzione

Il credito di imposta non può, in ogni caso, superare l’imposta dovuta in Italia (circ. Agenzia delle Entrate 2.7.2012 n. 28, § 1.3).

Non è possibile detrarre, considerandole imposte patrimoniali, le imposte legate all’utilizzo di un determinato immobile in qualità di abitazione dal momento che tali tasse più che essere finalizzate a colpire la ricchezza costituita dal patrimonio sono dirette a richiedere un contributo, anche se rapportato al valore dell’immobile, al soggetto che abitando in un determinato luogo usufruisce dei servizi ivi forniti dalle amministrazioni pubbliche.

2.Credito di imposta per gli Immobili situati nell’UE e nello SEE

Per gli immobili situati in Paesi appartenenti all’Unione europea o in Paesi aderenti allo SEE che garantiscono un adeguato scambio di informazioni (Norvegia e Islanda), è consentito dedurre un credito di imposta pari alle eventuali imposte:

-

di natura patrimoniale, come previsto per la generalità degli immobili all’estero;

-

nonché di natura reddituale gravanti sullo stesso immobile, se non già detratte dalle imposte sui redditi ai sensi dell’art. 165 del TUIR.

In dettaglio, qualora sussista un’eccedenza di imposta reddituale gravante su immobili situati in Paesi UE o nello SEE, non utilizzata a scomputo delle imposte sui redditi in Italia, dall’IVIE dovuta si detrae, fino a concorrenza del suo ammontare, anche un ulteriore credito di imposta derivante da tale eccedenza. Il contribuente deve conservare separata evidenza delle imposte patrimoniali estere pagate nell’anno e portate a credito e delle imposte reddituali estere relative al periodo di imposta utilizzate quale credito di imposta relativamente all’IVIE.

3.Franchigia

In sostanza, sussiste una soglia di esenzione dal versamento dell’IVIE per gli immobili il cui valore complessivo non supera 26.381,00 euro circa.

Ai fini dell’applicazione della soglia di esenzione di euro 200,00 si deve fare riferimento all’imposta determinata sul valore complessivo dell’immobile:

-

a prescindere da quote e periodo di possesso;

-

senza tenere conto delle detrazioni previste per l’eventuale scomputo dei crediti di imposta.

► DICHIARAZIONE E VERSAMENTO

1.Compilazione del Modello REDDITI

L’IVIE viene calcolata attraverso la compilazione del quadro RW, con il quale pertanto vengono assolti sia gli obblighi di monitoraggio fiscale sia la determinazione delle imposte dovute per attività estere (IVIE e IVAFE).

A seconda del soggetto passivo, deve essere compilato il quadro RW del Modello di dichiarazione di riferimento:

-

persone fisiche: Modello REDDITI PF;

-

enti non commerciali, tra i quali anche i trust: Modello REDDITI ENC

-

società semplici ed equiparate ai sensi dell’art. 5 del TUIR: Modello REDDITI SP.

Nel quadro RW devono essere indicati gli investimenti all’estero suscettibili di produrre redditi imponibili in Italia.

A titolo esemplificativo, sono oggetto di segnalazione i seguenti investimenti:

-

gli immobili situati all’estero;

-

i diritti reali immobiliari (ad esempio, usufrutto o nuda proprietà); – quote di essi (ad esempio, comproprietà o multiproprietà).

In particolare, sono soggetti all’obbligo di monitoraggio le consistenze di tutti gli investimenti detenuti all’estero anche nel caso in cui sussista una capacità produttiva di reddito meramente potenziale e quindi eventuale e lontana nel tempo derivante dall’alienazione, dall’utilizzo nonché dallo sfruttamento del bene, anche senza organizzazione d’impresa (circ. Agenzia delle Entrate 23.12.2013 n. 38/E, § 1.3.2).

Pertanto, i contribuenti sono comunque tenuti ad indicare nel quadro RW gli investimenti di natura patrimoniale indipendentemente dall’effettiva produzione di redditi imponibili nel periodo d’imposta (è il caso, ad esempio, degli immobili tenuti a disposizione).

Dall’anno di imposta 2013 non è più previsto un limite di importo al di sopra del quale vige l’obbligo dichiarativo. Pertanto, le attività detenute all’estero devono essere sempre dichiarate, anche se al termine del periodo d’imposta siano di importo inferiore a 10.000,00 euro (limite previsto fino all’anno 2012).

Attenzione

Gli obblighi di indicazione nella dichiarazione dei redditi (quadro RW) non sussistono per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta (art. 4 co. 3 DL 28.6.90 n. 167, in vigore dal 3.12.2016, come modificato dal DL 22.10.2016 n. 193).

Tuttavia, anche in relazione a tali immobili resta in ogni caso dovuto il versamento dell’IVIE.

Nella dichiarazione dei redditi, pertanto, ai soli fini della corretta determinazione dell’IVIE complessivamente dovuta, in caso di variazioni intervenute anche per un solo immobile, il quadro RW va compilato con l’indicazione di tutti gli immobili situati all’estero compresi quelli non variati.

2.Soggetti che presentano il Modello 730

I soggetti proprietari o titolari di altro diritto reale su immobili situati all’estero che presentano il Modello 730 devono liquidare l’imposta patrimoniale sugli immobili esteri presentando il quadro RW unito al frontespizio del Modello REDDITI PF.

3.Esclusione dall’IRPEF degli immobili esteri non locati o adibiti ad abitazione principale

Per gli immobili esteri adibiti ad abitazione principale e per gli immobili non locati assoggettati all’IVIE, non si applica il disposto dell’art. 70 co. 2 del TUIR e dunque tali immobili non concorrono alla formazione del reddito complessivo ai fini IRPEF.

Pertanto, nel caso in cui lo Stato estero preveda, nella sua legislazione interna, la tassazione dell’immobile in base a criteri di tipo catastale o similari, tale ammontare non concorrerà alla formazione del reddito in Italia in base alla valutazione effettuata dallo Stato estero se l’immobile è soggetto all’IVIE.

Per tali immobili non deve essere compilato il corrispondente quadro della dichiarazione dei redditi relativo all’indicazione dei redditi degli immobili situati all’estero. Più precisamente, si tratta del quadro D del Modello 730 e del quadro RL del Modello REDDITI PF (circ. Agenzia delle Entrate 9.5.2013 n. 13, § 5.2).

Nel caso in cui l’immobile sia locato solo per una parte dell’anno, le disposizioni del citato art. 70 del TUIR trovano applicazione con riferimento alla parte del periodo di imposta in cui si verifica tale circostanza (circ. Agenzia delle Entrate 11.3.2013 n. 5).

4.Versamento, liquidazione, accertamento e riscossione

Per il versamento, la liquidazione, l’accertamento, la riscossione, le sanzioni e i rimborsi nonché per il contenzioso, relativamente all’imposta sugli immobili esteri, si applicano le disposizioni previste per l’IRPEF.

Per il versamento dell’imposta sono stati istituiti i codici tributo (ris. Agenzia delle Entrate 19.4.2013 n. 27 e, da ultimo, ris. 21.5.2020 n. 26/E):

-

“4041” denominato “Imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati da soggetti residenti nel territorio dello Stato - art. 19, co. 13, DL 201/2011 e succ. modif. - SALDO”;

-

“4042” denominato “Imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinato da soggetti residenti nel territorio dello Stato - art. 19, co. 13, DL 201/2011 e succ. modif. - Società fiduciarie - SALDO”;

-

“4044” denominato “Imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati da soggetti residenti nel territorio dello Stato - art. 19, co. 13, DL 201/2011 e succ. modif. - ACCONTO PRIMA RATA”;

-

“4045” denominato “Imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati da soggetti residenti nel territorio dello Stato - art. 19, co. 13, DL 201/2011 e succ. modif. - ACCONTO SECONDA RATA O IN UNICA SOLUZIONE”;

-

“4046” denominato “Imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati da soggetti residenti nel territorio dello Stato - art. 19, co. 13, DL 201/2011 e succ. modif. - Società fiduciarie - ACCONTO”;

-

“4043” denominato “Imposta sul valore delle attività finanziarie detenute all’estero da soggetti residenti nel territorio dello Stato - art. 19, co. 18, DL 201/2011 e succ. modif. - SALDO”;

-

“4047” denominato “Imposta sul valore delle attività finanziarie detenute all’estero da soggetti residenti nel territorio dello Stato - art. 19, co. 18, DL 201/2011 e succ. modif. - ACCONTO PRIMA RATA”;

-

“4048” denominato “Imposta sul valore delle attività finanziarie detenute all’estero da soggetti residenti nel territorio dello Stato - art. 19, co. 18, DL 201/2011 e succ. modif. - ACCONTO SECONDA RATA O IN UNICA SOLUZIONE”.

Considerato che per il versamento dell’IVIE si applicano le medesime disposizioni previste per l’IRPEF, i termini per il versamento dell’imposta relativa al 2021 e per l’acconto 2022 sono i seguenti:

-

entro il 30.6.2022 devono essere versati il saldo 2021 e la prima rata dell’acconto per il 2022 (tale versamento può essere differito sino al 30.7.2022, applicando la maggiorazione dello 0,4% a titolo di interesse corrispettivo);

-

entro il 30.11.2022 deve essere versata la seconda rata dell’acconto 2022.

Soglia minima per il versamento

Non deve essere eseguito il versamento a debito della singola imposta o addizionale risultanti dalla dichiarazione dei redditi che non superano ciascuno l’importo di 12,00 euro.

Conseguentemente, nel caso in cui il debito relativo all’IVIE non sia superiore a 12,00 euro, il versamento non deve essere effettuato.

5.Immobili concessi in gestione o in amministrazione a intermediari residenti

Nel caso di immobili, ivi compresi quelli oggetto di operazione di emersione mediante la procedura del rimpatrio giuridico, per i quali sia stato stipulato un contratto di amministrazione con una società fiduciaria, quest’ultima deve applicare e versare l’imposta dovuta dal contribuente, ricevendo apposita provvista da parte dello stesso (provv. Agenzia delle Entrate 5.6.2012 n. 72442, § 4.3). In tali casi, la fiduciaria indica i dati complessivi relativi ai versamenti dell’imposta nel modello di dichiarazione dei sostituti d’imposta e degli intermediari (circ. Agenzia delle Entrate 2.7.2012 n. 28, § 1.5).

Dall’1.1.2020, l’art. 19 co. 14 DL 201/2011 (novellato dall’art. 1 co. 710 della L. 160/2019) dispone espressamente che nel caso di esonero dall’indicazione nella dichiarazione dei redditi degli investimenti all’estero affidati in gestione o in amministrazione agli intermediari residenti, questi ultimi devono applicare e versare l’IVIE dovuta dal contribuente, ricevendo apposita provvista da parte dello stesso.

Nel caso in cui il contribuente non fornisca la provvista, gli intermediari sono tenuti a effettuare le segnalazioni nominative all’Amministrazione finanziaria attraverso i modelli di dichiarazione previsti per i sostituti d’imposta (Modello 770).

Sanzioni

Nel caso in cui l’intermediario, pur disponendo della provvista, non effettui in tutto o in parte il versamento ovvero lo effettui oltre il termine previsto, per le relative sanzioni si applicano le disposizioni relative alle omissioni in materia di imposte sui redditi di cui al DLgs. 471/97 e il c.d. “ravvedimento operoso” di cui all’art. 13 del DLgs. 472/97.

Per il versamento dell’imposta da parte delle società fiduciarie si utilizzano i seguenti codici tributo (ris. Agenzia delle Entrate 19.4.2013 n. 27 e, da ultimo, ris. 21.5.2020 n. 26/E):

-

“4046” denominato “Imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinati da soggetti residenti nel territorio dello Stato - art. 19, co. 13, DL 201/2011 e succ. modif. - Società fiduciarie - ACCONTO”;

-

“4042” denominato “Imposta sul valore degli immobili situati all’estero, a qualsiasi uso destinato da soggetti residenti nel territorio dello Stato - art. 19, co. 13, DL 201/2011 e succ. modif. - Società fiduciarie - SALDO”.

► ADEMPIMENTI

1.Versamento IVIE

| Adempimento | Le modalità di versamento dell’IVIE (imposta sul valore degli immobili detenuti all’estero) sono le stesse previste in materia IRPEF: versamento a saldo per l’annualità precedente e primo e secondo acconto per l’annualità in corso. Se l’ammontare complessivamente dovuto a titolo di acconto risulta non superiore a € 257,52 euro, questi deve essere versato in unica soluzione a titolo di secondo acconto. |

| Chi | Sono obbligate al versamento: a) le persone fisiche, residenti in Italia che detengono a titolo di proprietà o di altro diritto reale immobili in altri Stati (esclusi immobili adibiti ad abitazione principale di categoria diversa da A/1, A/8 e A/9; b) le società fiduciarie che detengo beni immobili in Stati esteri per conto di persone fisiche. Attenzione: a decorrere dal 2020 e con effetto per i versamenti dal 2021 sono soggetti passivi dell’IVIE le persone fisiche, gli enti non commerciali e le società semplici ed equiparate, residenti in Italia, proprietari di immobili all’estero ovvero titolari di altro diritto reale sugli stessi. |

| Scade il... | Saldo e primo acconto: 30 giugno (o nei 30 giorni successivi con la maggiorazione

dello 0,40% a titolo di interesse corrispettivo). Secondo o unico acconto: 30 novembre. |

| Procedura | 1) Raccogliere la documentazione necessaria per la compilazione del Modello REDDITI

Persone fisiche. Compilare il quadro RW con i dati relativi agli immobili posseduti

all’estero. 2) Individuare il valore dell’immobile da assumere quale base imponibile dell’imposta e applicare la relativa aliquota d’imposta. In caso di immobile estero adibito ad abitazione principale, ove l’immobile sia assoggettabile ad imposizione applicare la prevista detrazione. Sottrarre dall’importo ottenuto l’eventuale imposta patrimoniale pagata all’estero sull’immobile. 3) Compilare il Modello F24 con l’importo dovuto a titolo di saldo e di primo e secondo acconto dell’imposta.Effettuare il versamento e conservare le ricevute di pagamento. L’importo dovuto a titolo di secondo acconto non può essere rateizzato. |

| Modulistica | Mod. REDDITI PF Mod. F24 Codici tributo: - “4041” Soggetti residenti - Saldo - “4042” Società fiduciarie - Saldo - “4044” Soggetti residenti - Acconto prima rata - “4045” Soggetti residenti - Acconto seconda rata o acconto in unica soluzione - “4046” Società fiduciarie - Acconto |