| DEFINIZIONI ► | La TARI è la tassa sul servizio di gestione dei rifiuti urbani. |

| TARI ► | La tassa sul servizio di gestione dei rifiuti urbani è a carico dell’utilizzatore

dell’immobile, ovvero da chi occupa, a qualunque titolo, localiaree suscettibili di

produrre rifiuti urbani. È applicabile secondo la disciplina della TARES, ora abrogata. La base imponibile ai fini della TARI è pertanto data dalla superficie calpestabile, idonea alla produzione di rifiuti urbani. La TARI non riguarda i rifiuti speciali.criteri tariffari, le riduzioni, esenzioni ed esclusioni sono stabilite dal Comune, entro il 30 aprile di ogni anno. |

| DICHIARAZIONI E VERSAMENTI ► | La dichiarazione deve essere presentata qualora intervengano variazioni dei dati cui

sia collegato un diverso ammontare dell’imposta. Il termine è il 31 dicembre dell’anno

successivo a quello in cui è intervenuta la variazione. Ai fini della TARI, restano ferme le superfici già precedentemente dichiarate o accertate ai fini delle precedenti tasse rifiuti (TARSU, TIA 1 o TIA 2, TARES). Ogni Comune individua il numero delle rate e le relative scadenze. |

| RISCOSSIONE, ACCERTAMENTO E SANZIONI ► | L’accertamento e la riscossione della TARI possono continuare ad essere affidate ai soggetti già incaricati alla riscossione della TARES. |

| ADEMPIMENTI ► | 1) Versamento TARI |

| RIFERIMENTI ► | L. 147/2013, art. 1 co. 639 ss.; L. 160/2019 art. 1 co. 738 ss. |

► DEFINIZIONI

La TARI è la tassa sul servizio di gestione dei rifiuti urbani, a carico dell’utilizzatore dell’immobile, ovvero da chi occupa, a qualunque titolo, locali o aree suscettibili di produrre rifiuti urbani.

La disciplina della TARI è contenuta nella legge di Stabilità 2014 (art. 1 co. 641 e seguenti della L. 147/2013) e ricalca in buona parte la precedente disciplina della TARES.

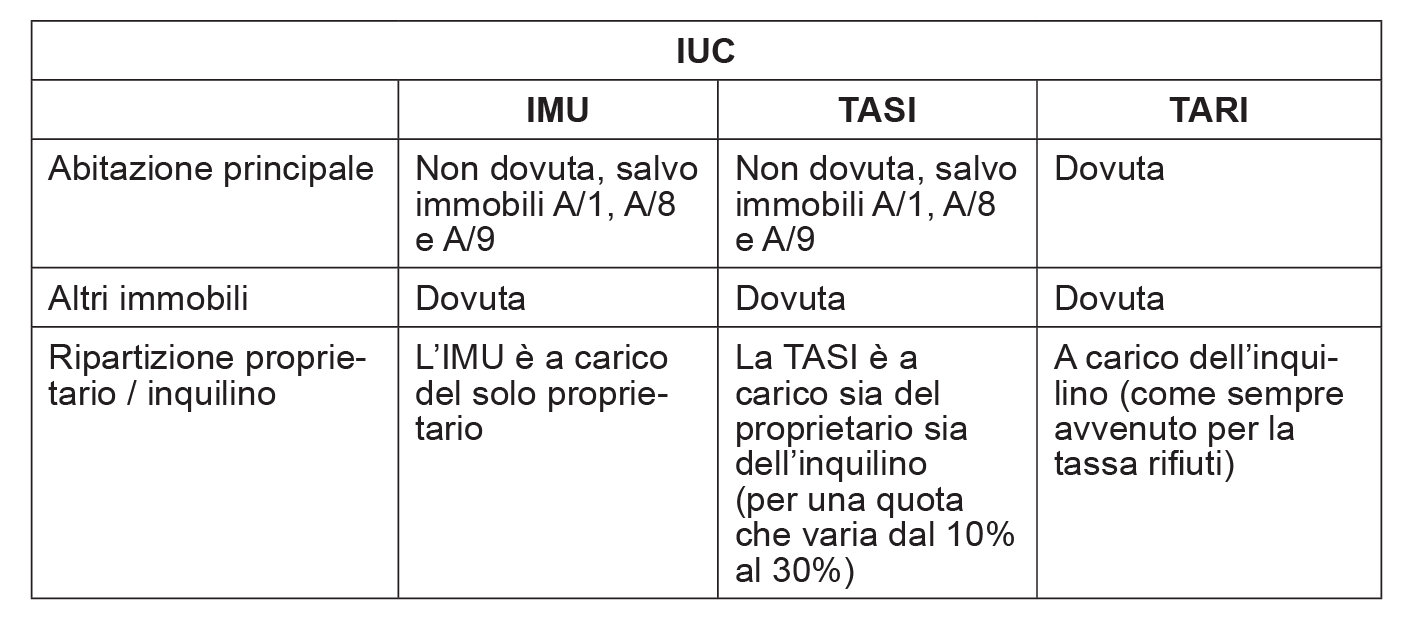

In sede di istituzione, la TARI faceva parte dell’imposta unica comunale (IUC), prevista dalla legge di Stabilità 2014 (L. 27.12.2013 n. 147 co. 639 ss.), con successive modifiche ed in vigore fino al 31.12.2019. La IUC comprendeva:

-

l’IMU (già introdotta dal DLgs. 14.3.2011 n. 23, con successive modifiche), di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali non di lusso;

-

la TASI (soppressa con decorrenza 1.1.2020), tassa sui servizi indivisibili offerti dai Comuni (ad esempio l’illuminazione stradale, l’arredo urbano, i trasporti e la manutenzione delle strade), calcolata sulla base imponibile ai fini IMU e dovuta sia dai proprietari sia, in parte, dall’eventuale conduttore (in caso di immobili locati), in relazione a tutti i fabbricati, escluse le abitazioni principali non di lusso;

-

la TARI, tassa sul servizio di gestione dei rifiuti urbani, a carico dell’utilizzatore dell’immobile, ovvero da chi occupa, a qualunque titolo, locali o aree suscettibili di produrre rifiuti urbani, applicabile secondo la disciplina della TARES, contestualmente abrogata.

La IUC in sintesi (in vigore fino al 31.12.2019)

A decorrere dall’anno 2020, l’imposta unica comunale (IUC) è abolita, ad eccezione delle disposizioni relative alla tassa sui rifiuti (TARI); l’imposta municipale propria (IMU) è disciplinata dalle disposizioni contenute nella L. 160/2019, art. 1, co. da 739 a 783.

Delle norme contenute nella L. 147/2013 e relative alla IUC, pertanto, resta in vigore la sola disciplina della TARI, contenuta nell’art. 1, co. dal 641 al 668.

► TARI: TASSA SUL SERVIZIO DI GESTIONE DEI RIFIUTI URBANI

La disciplina della TARI (L. 147/2013 art. 1 co. 641 e ss.) ricalca in buona parte la disciplina della TARES.

La sua applicazione dovrebbe essere transitoria, in attesa di un sistema di misurazione puntuale dei rifiuti e conseguente tariffazione effettivamente commisurata al servizio reso (TARIP).

A decorrere dall’anno 2020, l’imposta unica comunale (IUC) di cui all’art. 1 co. 639 della L. 27.12.2013 n. 147, è abolita, ad eccezione delle disposizioni relative alla tassa sui rifiuti (TARI).

1.Dalla TARSU alla TARI: evoluzione normativa

Il quadro normativo della tassa sui rifiuti solidi urbani dal 1993 ad oggi è piuttosto articolato.

È del 1993 l’introduzione della tassa per lo smaltimento dei rifiuti solidi urbani (TARSU) (DLgs. 507/93).

Successivamente è stata istituita la tariffa di igiene ambientale (TIA).

La prima versione della TIA, detta anche TIA1 o TIA Ronchi, dal nome del Decreto che l’ha istituita (DLgs. 22/97) avrebbe dovuto sostituire progressivamente la TARSU. Quest’ultima restava comunque applicabile per un periodo transitorio, durato a lungo grazie a numerose proroghe.

Alcuni Comuni italiani si sono adeguati all’introduzione della TIA, disciplinandone la riscossione tramite specifici regolamenti. Altri hanno continuato ad applicare la TARSU sino alla fine del periodo transitorio.

Nel frattempo, è stata introdotta una nuova “TIA ambiente” o TIA2 (DLgs. 156/2006).

Con il c.d. “decreto Salva Italia” (DL 201/2011), è stata poi istituita la TARES. Il nuovo tributo è entrato in vigore l’1.1.2013, con contestuale abolizione delle precedenti forme del tributo (TARSU, TIA1 e TIA2).

La TARES (tributo comunale sui rifiuti e sui servizi) prevedeva la copertura sia dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati avviati allo smaltimento, svolto in regime di privativa pubblica ai sensi della vigente normativa ambientale, sia dei costi relativi ai servizi indivisibili dei Comuni. Da ultimo, ad un solo anno di distanza dall’entrata in vigore, la TARES è stata sostituita dalla TARI, disciplinata dalla legge di Stabilità 2014 (L. 147/2013, art. 1 co. 641 e ss.), e successive modifiche.

La disciplina della TARI richiama in buona parte quella della TARES.

La L. 147/2013 (legge di Stabilità 2014), con la disciplina della TARI, fa riferimento esplicito al principio “chi inquina paga”, sancito dall’art. 14 della direttiva 2008/98/CE del Parlamento europeo e del Consiglio, del 19.11.2008. L’obiettivo è quello di attuare un effettivo modello di tariffa commisurata al servizio reso, a copertura integrale dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati.

In ogni caso, infatti, deve essere assicurata la copertura integrale dei costi di investimento e di esercizio relativi al servizio, ricomprendendo anche i costi dello smaltimento dei rifiuti nelle discariche, ad esclusione dei costi relativi ai rifiuti speciali al cui smaltimento provvedono a proprie spese i relativi produttori comprovandone l’avvenuto trattamento in conformità alla normativa vigente (art. 1 co. 654 L. 147/2013).

A partire dal 2018, nella determinazione dei costi di cui sopra, il Comune deve avvalersi anche delle risultanze dei fabbisogni standard.

L’Autorità di regolazione per energia reti e ambiente (ARERA), con Delibera 31.10.2019 443/2019/R/rif, ha definito i criteri di calcolo e riconoscimento dei costi efficienti di esercizio e di investimento per il periodo 2018-2021, adottando il Metodo Tariffario per il servizio integrato di gestione dei Rifiuti (MTR)1. Il nuovo Metodo prevede l’uso del fabbisogno standard come ben-chmark di riferimento per il costo unitario effettivo del servizio di gestione dei rifiuti urbani, in particolare allo scopo dell’individuazione dei coefficienti di gra-dualità per l’applicazione di alcune componenti tariffarie.

Il Ministero dell’Economia e delle Finanze ha pubblicato, in data 29.12.2020, le “Linee guida interpretative” per l’applicazione del comma 653 dell’art. 1 L. 147/2013 e relativo utilizzo in base alla Delibera ARERA 31.10.2019, n. 443 e successive modificazioni.

La nuova regolazione tariffaria dei rifiuti per il periodo 2022-2025 è individuata dalla deliberazione ARERA 138/2021/R/RIF del 30.3.2021 (definizione del metodo tariffario rifiuti per il secondo periodo regolatorio - MTR-2).

2.Presupposto e soggetti passivi

Il presupposto della TARI è il possesso o la detenzione a qualsiasi titolo di locali o di aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani.

Attenzione

Sono escluse dalla TARI le aree scoperte pertinenziali o accessorie a locali tassabili, non operative, e le aree comuni condominiali (art. 1117 c.c.) che non siano detenute o occupate in via esclusiva.

I soggetti passivi e la definizione dell’oggetto della tassa sono ripresi dalla disciplina della TARES.

La TARI è dovuta da chiunque possieda o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani. Valgono le seguenti regole:

| - in caso di pluralità di possessori o di detentori, essi sono tenuti in solido all’adempimento dell’unica obbligazione tributaria; |

| - in caso di detenzione temporanea di durata non superiore a 6 mesi nel corso dello stesso anno solare, la TARI è dovuta soltanto dal possessore dei locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione o superficie; |

| - nel caso di locali in multiproprietà e di centri commerciali integrati, il soggetto che gestisce i servizi comuni è responsabile del versamento della TARI dovuta per i locali e le aree scoperte di uso comune e per i locali e le aree scoperte in uso esclusivo ai singoli possessori o detentori, fermi restando nei confronti di questi ultimi gli altri obblighi o diritti derivanti dal rapporto tributario riguardante i locali e le aree in uso esclusivo. |

3.Base imponibile

Per l’applicazione della TARI si considerano le superfici dichiarate o accertate ai fini dei precedenti prelievi sui rifiuti. La base imponibile ai fini della TARI è pertanto data dalla superficie calpestabile, idonea alla produzione di rifiuti urbani (art 1 co. 645 L. 147/2013).

Il criterio della superficie catastabile vale per tutte le unità immobiliari e precisamente:

-

per le unità immobiliari a destinazione ordinaria iscritte o iscrivibili nel catasto edilizio urbano;

-

per le unità immobiliari diverse da quelle ordinarie.

3.1Unità immobiliari a destinazione ordinaria e futura revisione del catasto

In relazione alle unità immobiliari a destinazione ordinaria, è prevista, in futuro, la revisione del catasto.

Attenzione

Quando sarà attuata, la superficie assoggettabile alla TARI sarà pari all’80% di quella catastale determinata secondo i nuovi criteri. Ciò avverrà attraverso procedure di interscambio tra i Comuni e l’Agenzia delle Entrate dei dati relativi alla superficie delle unità immobiliari a destinazione ordinaria, iscritte in catasto e corredate di planimetria.

Tali procedure sono state stabilite con provvedimento del direttore dell’Agenzia delle Entrate adottato ai sensi dell’art. 14 co. 9 del DL 6.12.2011 n. 201.

Fino all’attuazione della revisione del catasto, la superficie delle unità immobiliari a destinazione ordinaria resta quella calpestabile dei locali e delle aree suscettibili di produrre rifiuti urbani e assimilati.

Quando sarà compiuta la revisione catastale, l’imponibile ai fini TARI sarà:

-

l’80% della superficie catastale, per gli immobili a destinazione ordinaria;

-

la superficie calpestabile, per gli immobili a destinazione speciale.

3.2Rifiuti speciali

La TARI non riguarda i rifiuti speciali.

Infatti, nella determinazione della superficie assoggettabile alla TARI non si tiene conto di quella parte di essa ove si formano, in via continuativa e prevalente, rifiuti speciali, al cui smaltimento sono tenuti a provvedere a proprie spese i relativi produttori, a condizione che ne dimostrino l’avvenuto trattamento in conformità alla normativa vigente.

Attenzione

Si intende per luogo di produzione di rifiuti speciali esclusivamente l’area o le aree le cui superfici sono strutturate e destinate alla formazione in maniera ordinaria e prevalente dei rifiuti stessi (aree di produzione industriale, laboratori, specifici reparti di strutture sanitarie, ecc.).

Sono escluse quelle aree nelle quali si ha una occasionale ed accidentale dispersione di parte di detti rifiuti (aree di movimentazione dei materiali, magazzini, ecc.).

Tuttavia, i magazzini intermedi di produzione e quelli adibiti allo stoccaggio dei prodotti finiti, nonché le aree scoperte che danno luogo alla produzione, in via continuativa e prevalente, di rifiuti speciali non tassabili, ove siano asserviti al processo produttivo, sono esclusi dall’ambito applicativo della TARI (ris. Min. Economia e Finanze 9.12.2014 n. 2/DF).

4.Criteri tariffari

A decorrere dall’anno 2022, i Comuni possono approvare entro il termine del 30 aprile di ciascun anno (art. 3 co. 5-quinquies DL 30.12.2021 n. 228, “Mille-proroghe”, conv. L. 25.2.2022 n. 15):

-

i piani finanziari del servizio di gestione dei rifiuti urbani,

-

le tariffe,

-

e i regolamenti della TARI e della tariffa corrispettiva.

Tale disposizione deroga a quanto stabilito dall’art. 1, co. 683, L. 147/2013, norma che prevedeva l’approvazione delle tariffe TARI da parte del consiglio comunale entro il termine fissato dalle norme statali per l’approvazione del bilancio di previsione degli enti locali.

I due termini, dal 2022, risultano pertanto ora disgiunti.

La deliberazione, anche se approvata successivamente all’inizio dell’esercizio, purché entro il termine di legge, ha effetto dal 1° gennaio dell’anno di riferimento.

In caso di mancata approvazione entro il suddetto termine, le tariffe si intendono prorogate di anno in anno.

⊳ Al riguardo si veda il cap. 72 “Aliquote IMU”.

La tariffa è stabilita dal Comune, tenendo conto dei seguenti criteri determinati con il “Regolamento recante norme per la elaborazione del metodo normalizzato per definire la tariffa del servizio di gestione del ciclo dei rifiuti urbani” (DPR 27.12.99 n. 158):

| - la tariffa di riferimento rappresenta l’insieme dei criteri e delle condizioni che devono essere rispettati per la determinazione della tariffa da parte degli enti locali; la tariffa di riferimento a regime deve coprire tutti i costi afferenti al servizio di gestione dei rifiuti urbani (art. 2 DPR 158/99); |

| - sulla base della tariffa di riferimento di cui sopra, gli enti locali individuano ilcosto complessivo del servizio e determinano la tariffa, anche in relazione al piano finanziario degli interventi relativi al servizio e tenuto conto degli obiettivi di miglioramento della produttività della qualità del servizio fornito e del tasso di inflazione programmato (art. 3 co. 1 DPR 158/99); |

| - la tariffa è composta da una parte fissa, determinata in relazione alle corrispondenti essenziali del costo del servizio, riferite in particolare agli investimenti per le opere e dai relativi ammortamenti, e da una parte variabile, rapportata alle quantità di rifiuti conferiti, al servizio fornito e all’entità dei costi di gestione (art. 3 co. 2 DPR 158/99). La tariffa inoltre è articolata nelle fasce di utenza domestica e non domestica.La locuzione di utenza domestica deve intendersi comprensiva sia delle superfici adibite a civile abitazione sia delle relative pertinenze (circ. Min. Min. Economia e Finanze 20.11.2017 n. 1/DF) |

La locuzione di utenza domestica deve intendersi comprensiva sia delle superfici adibite a civile abitazione sia delle relative pertinenze (circ. Min. Min. Economia e Finanze 20.11.2017 n. 1/DF)

Il Comune, in alternativa ai criteri di cui sopra e nel rispetto del principio “chi inquina paga” (art. 14 della direttiva 2008/98/CE del Parlamento europeo e del Consiglio, del 19.11.2008), può commisurare la tariffa alle quantità e qualità medie ordinarie di rifiuti prodotti per unità di superficie, in relazione agli usi e alla tipologia delle attività svolte, nonché al costo del servizio sui rifiuti. Le tariffe per ogni categoria o sottocategoria omogenea sono determinate dal Comune moltiplicando il costo del servizio per unità di superficie imponibile accertata, previsto per l’anno successivo, per uno o più coefficienti di produttività quantitativa e qualitativa di rifiuti.

In attesa della revisione del regolamento per la elaborazione del metodo normalizzato per definire la tariffa del servizio di gestione del ciclo dei rifiuti urbani (di cui al DPR 27.4.99 n. 158), il Comune può prevedere, per gli anni a decorrere dal 2014 e fino a diversa regolamentazione disposta dall’Autorità di regolazione per energia, reti e ambiente, l’adozione dei coefficienti di cui alle tabelle 2, 3a, 3b, 4a e 4b dell’allegato 1 al citato DPR 158/99, inferiori ai minimi o superiori ai massimi ivi indicati del 50%, e può altresì non considerare i coefficienti di cui alle tabelle 1a e 1b del medesimo allegato 1 (art. 1, co. 652, L. 147/2013 come da ultimo modificato dall’art. 57-bis co. 1 lett. a) DL 26.10.2019 n. 124, convertito, con modificazioni, dalla L. 19.12.2019 n. 157).

In ogni caso, deve essere assicurata la copertura integrale dei costi di investimento e di esercizio relativi al servizio, compresi anche i costi dello smaltimento dei rifiuti nelle discariche (di cui all’art. 15 del DLgs. 13.1.2003 n. 36), ed esclusi i costi relativi ai rifiuti speciali al cui smaltimento provvedono a proprie spese i relativi produttori comprovandone l’avvenuto trattamento in conformità alla normativa vigente.

Nella modulazione della tariffa sono assicurate riduzioni per la raccolta differenziata riferibile alle utenze domestiche.

Infine, i Comuni che hanno già realizzato sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico possono prevedere l’applicazione di una tariffa avente natura corrispettiva, in luogo della TARI.

La tariffa corrispettiva è applicata e riscossa dal soggetto affidatario del servizio di gestione dei rifiuti urbani.

Piani finanziari sulla base dei fabbisogni standard

A decorrere dall’anno 2018, i Comuni devono tenere conto, nel predisporre il piano finanziario, anche delle risultanze dei fabbisogni standard (art. 1 co. 653 L. 27.12.2013 n. 147).

A tal fine, il Ministero delle Finanze ha emanato le Linee Guida 8.2.2018.

Il comune deve prendere cognizione delle risultanze dei fabbisogni standard del servizio raccolta e smaltimento rifiuti, sulla cui base potrà nel tempo intraprendere le iniziative di propria competenza finalizzate a far convergere sul valore di riferimento eventuali valori di costo effettivo superiori allo standard che non trovino adeguato riscontro in livelli di servizio più elevati.

Il fabbisogno standard finale di ogni comune è il risultato del prodotto di due grandezze:

-

il costo standard di riferimento per la gestione di una tonnellata di rifiuti;

-

le tonnellate di rifiuti gestiti.

A decorrere dall’anno 2020, il metodo tariffario da seguire nell’elaborazione del piano economico finanziario della TARI è oggetto di disciplina da parte dell’Autorità di regolazione per energia reti e ambiente (ARERA).

Con la Deliberazione ARERA n. 443 del 31.10.2019 sono stati definiti i criteri di calcolo e il riconoscimento dei costi efficienti di esercizio e di investimento per il periodo 2018-2021, adottando il Metodo Tariffario per il servizio integrato di gestione dei Rifiuti (MTR).

Tale nuovo metodo prevede altresì l’uso delle risultanze dei fabbisogni standard, dei quali il comune deve avvalersi nella determinazione dei costi (come previsto dalla L. 147/2013, art. 1 co. 653).

Al riguardo, il Ministero delle Finanze ha emanato Linee guida interpretative 29.12.2020 per l’applicazione del co. 653 dell’art. 1 L. 147/2013 e i relativi allegati.

La nuova regolazione tariffaria dei rifiuti per il periodo 2022-2025 è individuata dalla deliberazione ARERA 138/2021/R/RIF del 30.3.2021 (definizione del metodo tariffario rifiuti per il secondo periodo regolatorio - MTR-2).

5.Esclusioni

Sono escluse dalla TARI:

-

le aree scoperte pertinenziali o accessorie a locali tassabili, non operative;

-

le aree comuni condominiali (art. 1117 c.c.) che non siano occupate o detenute in via esclusiva;

-

i locali sui quali si formano (in via esclusiva o prevalente) rifiuti speciali, che devono essere smaltiti dai relativi produttori a proprie spese e con l’osservanza della normativa vigente in materia.

5.1Parti comuni dell’edificio

Sono oggetto di proprietà comune dei proprietari delle singole unità immobiliari dell’edificio, anche se aventi diritto a godimento periodico e se non risulta il contrario dal titolo (art. 1117):

| 1. tutte le parti dell’edificio necessarie all’uso comune, come il suolo su cui sorge l’edificio, le fondazioni, i muri maestri, i pilastri e le travi portanti, i tetti e i lastrici solari, le scale, i portoni di ingresso, i vestiboli, gli anditi, i portici, i cortili e le facciate; |

| 2. le aree destinate a parcheggio nonché i locali per i servizi in comune, come la portineria, incluso l’alloggio del portiere, la lavanderia, gli stenditoi e i sottotetti destinati, per le caratteristiche strutturali e funzionali, all’uso comune; |

| 3. le opere, le installazioni, i manufatti di qualunque genere destinati all’uso comune, come gli ascensori, i pozzi, le cisterne, gli impianti idrici e fognari, i sistemi centralizzati di distribuzione e di trasmissione per il gas, per l’energia elettrica, per il riscaldamento ed il condizionamento dell’aria, per la ricezione radiotelevisiva e per l’accesso a qualunque altro genere di flusso informativo, anche da satellite o via cavo, e i relativi collegamenti fino al punto di diramazione ai locali di proprietà individuale dei singoli condomini, ovvero, in caso di impianti unitari, fino al punto diutenza, salvo quanto disposto dalle normative di settore in materia di reti pubbliche. |

5.2Magazzini e aree esclusivamente collegate all’attività produttiva

I Comuni non possono applicare la TARI ai magazzini ed alle aree che sono “funzionalmente ed esclusivamente collegate all’attività produttiva” (Dipartimento delle Finanze, risposta prot. 38997 del 9.10.2014 e ris. Min. Economia e Finanze 9.12.2014 n. 2/DF).

Inoltre, i Comuni, nei loro regolamenti, possono solo ampliare i criteri di esclusione di spazi aziendali dalla tassazione, mentre non possono proporre criteri che riducano le aree escluse dal tributo.

Attenzione

Secondo il principio generale, la TARI non si applica alle aree che producono rifiuti speciali, che le imprese devono smaltire per conto proprio certificando poi che vi hanno provveduto. I Comuni, però, hanno la possibilità di assimilare alcuni rifiuti speciali a quelli urbani, facendoli rientrare, quindi, nel campo di applicazione del tributo. L’assimilazione non può riguardare le aree “produttive di rifiuti speciali in via continuativa o prevalente” (art. 1 co. 649 L. 147/2013, legge di Stabilità 2014).

È da escludersi comunque l’applicazione del tributo a tutte le aree “asservite” al ciclo produttivo, nelle quali si generano in via continuativa e prevalente rifiuti speciali, quali:

-

i magazzini intermedi di produzione;

-

i magazzini per lo stoccaggio dei prodotti finiti;

-

le aree scoperte che hanno le stesse caratteristiche.

6.Riduzioni ed esenzioni

6.1Riduzioni per legge

Le riduzioni obbligatorie previste dalla legge sono:

-

riduzione della quota variabile proporzionale alle quantità di rifiuti speciali assimilati agli urbani che il produttore dimostra di aver avviato al riciclo (art. 1, co. 649 L. 147/2013); le riduzioni sono disciplinate dal comune con proprio regolamento;

-

riduzione per mancato svolgimento del servizio di gestione dei rifiuti ovvero effettuazione del servizio in grave violazione della disciplina di riferimento, nonché nel caso di interruzione del servizio per motivi sindacali o per imprevedibili impedimenti organizzativi che abbiano determinato una situazione riconosciuta dall’autorità sanitaria di danno o pericolo di danno alle persone o all’ambiente (art. 1, co. 656 L. 147/2013); in tal caso la TARI è dovuta nella misura massima del 20%;

-

riduzione per le zone in cui non è effettuata la raccolta: la TARI è dovuta nella misura massima del 40%, secondo quanto stabilito dal comune che può anche graduare la tariffa in relazione alla distanza dal più vicino punto di raccolta rientrante nella zona perimetrata o di fatto servita (art. 1 co. 656 L. 147/2013).

6.2Riduzioni stabilite da Comune

Il Comune, con proprio regolamento, può prevedere riduzioni tariffarie ed esenzioni nel caso di (art. 1 co. 659 L. 147/2013):

a. abitazioni con unico occupante;

b. abitazioni tenute a disposizione per uso stagionale od altro uso limitato e discontinuo;

c. locali, diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente;

d. abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di 6 mesi all’anno, all’estero;

e. fabbricati rurali ad uso abitativo;

e-bis. attività di prevenzione nella produzione di rifiuti, commisurando le riduzioni tariffarie alla quantità di rifiuti non prodotti.

Il Comune può comunque deliberare ulteriori ipotesi di riduzioni ed esenzioni. Si tratta delle stesse ipotesi di riduzione o esenzione già previste nella disciplina della TARES.

6.3Riduzioni per i soggetti titolari di pensione non residenti

A partire dall’anno 2021, è prevista anche una riduzione della tassa rifiuti per un solo immobile avente le seguenti caratteristiche (art. 1 co. 48 L. 30.12.2020, n. 178):

-

si tratti di immobile a uso abitativo, non locato o dato in comodato d’uso,

-

sia posseduto in Italia a titolo di proprietà o usufrutto da soggetti:

-

non residenti nel territorio dello Stato;

-

e che siano titolari di pensione maturata in regime di convenzione internazionale con l’Italia, residenti in uno Stato di assicurazione diverso dall’Italia.

-

Per tali immobili, oltre all’applicazione dell’IMU nella misura della metà (e nella misura ridotta al 37,5%, per il solo anno 2022), è dovuta in misura ridotta di due terzi la tassa sui rifiuti avente natura di tributo (art. 1 co. 639 L. 147/2013) o la tariffa sui rifiuti avente natura di corrispettivo (art. 1 co. 668 L. 147/2013).

6.4Riduzioni nel periodo di emergenza Covid-19

Nel periodo di emergenza, il Comune può applicare agevolazioni, anche correlate agli effetti della stessa emergenza da virus Covid-19.

Quanto alle modalità di attuazione delle riduzioni, esse possono confluire nella delibera di determinazione delle tariffe, con applicazione immediata (cfr. IFEL, nota 24.4.2020).

6.5Esenzioni immobili Santa Sede

La TARI non è dovuta per gli immobili indicati negli articoli 13, 14, 15 e 16 del Trattato fra la Santa Sede e l’Italia dell’11.2.29, reso esecutivo dalla L. 27.5.29 n. 810 (art. 5 co. 2-bis e 2-ter DL 21.10.2021 n. 146, convertito con L. 17.12.2021, n. 215).

| Trattato fra la Santa Sede e l’Italia dell’11.2.29 | |

|---|---|

| Articolo 13 | Basiliche patriarcali di San Giovanni in Laterano, di Santa Maria Maggiore e di San Paolo, cogli edifici annessi (Allegato II, 1, 2 e 3).Basilica di San Paolo e annesso Monastero.Edificio di San Callisto presso Santa Maria in Trastevere (Allegato II, 9). |

| Articolo 14 | Palazzo pontificio di Castel Gandolfo con tutte le dotazioni, attinenze e dipendenze (Allegato II, 4), Villa Barberini in Castel Gandolfo con tutte le dotazioni, attinenze e dipendenze (Allegato II, 5). Immobili esistenti nella zona lato nord del Colle Gianicolense appartenenti alla Sacra Congregazione di Propaganda Fide e ad altri Istituti ecclesiastici e prospicienti verso i palazzi vaticani.Edifici ex-conventuali in Roma annessi alla Basilica dei Santi XII Apostoli ed alle chiese di Sant’Andrea della Valle e di San Carlo ai Catinari, con tutti gli annessi e dipendenze (Allegato III, 3, 4 e 5). |

| Articolo 15 | Palazzi della Dataria, della Cancelleria, di Propaganda Fide in Piazza di Spagna, palazzo del Sant’Offizio ed adiacenze, quello dei Convertendi (ora Congregazione per la Chiesa Orientale) in piazza Scossacavalli, il palazzo del Vicariato (Allegato II, 6, 7, 8, 10 e 11), e gli altri edifici nei quali la Santa Sede in avvenirecrederà di sistemare altri suoi Dicasteri, benché facenti parte del territorio dello Stato italiano. |

| Articolo 16 | Immobili adibiti a sedi dei seguenti Istituti pontifici, Università Gregoriana, Istituto Biblico, Orientale, Archeologico, Seminario Russo, Collegio Lombardo, i due palazzi di Sant’Apollinare e la Casa degli esercizi per il Clero di San Giovanni e Paolo (Allegato III, 1, 1-bis, 2, 6, 7, 8). |

Tale disposizione si applica per i periodi d’imposta per i quali non è decorso il termine di accertamento del tributo nonché ai rapporti pendenti e non definiti con sentenza passata in giudicato.

7.Occupazione temporanea di aree pubbliche

Per il servizio di gestione dei rifiuti assimilati prodotti da soggetti che occupano o detengono temporaneamente, con o senza autorizzazione, locali od aree pubbliche o di uso pubblico, i Comuni stabiliscono con il regolamento le modalità di applicazione della TARI, in base a tariffa giornaliera.

L’occupazione o la detenzione è temporanea quando si protrae per periodi inferiori a 183 giorni nel corso dello stesso anno solare.

La misura tariffaria è determinata in base alla tariffa annuale della TARI, rapportata a giorno, maggiorata di un importo percentuale non superiore al 100%. L’obbligo di presentazione della dichiarazione è assolto con il pagamento della TARI da effettuare con le modalità e nei termini previsti per la tassa di occupazione temporanea di spazi ed aree pubbliche.

Per tutto quanto non previsto in modo specifico, si applicano in quanto compatibili le disposizioni relative alla TARI annuale.

► DICHIARAZIONI E VERSAMENTI

1.Dichiarazioni

In capo ai soggetti passivi è prevista la presentazione della dichiarazione, utilizzando un apposito modello messo a disposizione dal Comune, entro il 31 dicembre dell’anno successivo alla data di inizio del possesso o della detenzione dei locali e delle aree assoggettabili al tributo (L. 147/2013 art. 1 co. 684; la disciplina della IUC, contenuta nell’art. 1 co. 639 e ss. della L. 147/2013 è abrogata con effetto dall’1.1.2020, ferme restando le sole disposizioni relative alla TARI).

Prima della modifica del citato art. 1 co. 684 ad opera dell’art. 3-ter DL 30.4.2018 conv. L. 28.6.2019 n. 58, il termine di presentazione della dichiarazione era fissato al 30 giugno.

Nella dichiarazione delle unità immobiliari a destinazione ordinaria devono essere obbligatoriamente indicati i dati catastali, il numero civico di ubicazione dell’immobile e il numero dell’interno, ove esistente. Ciò al fine di acquisire le informazioni riguardanti la toponomastica e la numerazione civica interna ed esterna di ciascun Comune.

In caso di più soggetti occupanti la stessa unità immobiliare, la dichiarazione può essere presentata anche da uno solo di essi.

Tale dichiarazione ha effetto anche per gli anni successivi; tuttavia, qualora intervengano variazioni dei dati cui sia collegato un diverso ammontare dell’imposta, è richiesta la presentazione di una nuova dichiarazione entro il 30 giugno dell’anno successivo a quello in cui è intervenuta la variazione.

Restano ferme le superfici già precedentemente dichiarate o accertate ai fini della tassa per lo smaltimento dei rifiuti solidi urbani (TARSU), o della tariffa di igiene ambientale (TIA 1 o TIA 2), o del tributo comunale sui rifiuti e sui servizi (TARES).

2.Versamenti

Quanto alla TARI, ogni Comune individua il numero delle rate e le relative scadenze. Devono essere previste almeno due rate con scadenza semestrale.

Tenendo conto del termine di pubblicazione delle delibere di approvazione delle tariffe, fissato al 28 ottobre dell’anno di riferimento, il comune, nel fissare le scadenze delle rate, deve prevedere rate della TARI in acconto nonché almeno una rata, fissata in data successiva al 30 novembre di ciascun anno, ed eventualmente anche nell’anno successivo, in modo che il saldo sia determinato sulla base delle deliberazioni tariffarie pubblicate alla data del 28 ottobre (v. circ. Min. Economia e Finanze 22.11.2019 n. 2/DF).

Il comune, con il regolamento di disciplina del tributo o con un’apposita deliberazione annuale, stabilisce (a regime o, in ipotesi, per l’anno 2021) quali scadenze di versamento il 16 aprile, il 16 luglio, il 16 ottobre e il 16 dicembre. In questo caso:

-

le prime tre rate della TARI per l’anno 2021 sono dovute a titolo di acconto e vanno determinate in misura pari ad una percentuale, stabilita dall’ente locale, della tassa dovuta per l’anno 2020;

-

l’ultima rata deve essere calcolata, a saldo, sulla base delle tariffe stabilite per l’anno 2021 a condizione che la relativa deliberazione sia pubblicata entro il 28.10.2021.

Nell’esempio prospettato, il comune, nel calcolare le rate di acconto, ferma restando l’inapplicabilità delle tariffe approvate per l’anno 2021 ancorché pubblicate sul sito internet www.finanze.gov.it, può - invece che operare una semplice ripartizione in rate dell’importo versato nell’anno 2020 - prendere in considerazione la situazione esistente nell’anno 2021, tenendo conto, quindi, della variazione delle superfici imponibili, delle modifiche nel numero di occupanti in caso di utenza domestica e così via.

Le considerazioni in ordine alla pubblicazione con efficacia costitutiva delle deliberazioni della TARI e alle conseguenze sui versamenti non valgono per

la tariffa che i comuni possono prevedere in luogo della TARI (art. 1 co. 668 L. 147/2013), attesa la natura corrispettiva e non tributaria di tale diverso prelievo.

Il versamento della TARI deve essere effettuato tramite il Mod. F24 ovvero con apposito bollettino di conto corrente postale.

Con riguardo alla TARI, il Comune può prevedere anche altri mezzi di pagamento, tramite servizi elettronici di incasso e di pagamento interbancario e postale (art. 1 co. 688 L. 147/2013).

Dal 1.1.2021 il pagamento della TARI può avvenire anche attraverso la piattaforma PagoPA: i Comuni devono adeguarsi mettendo i cittadini in condizione di effettuare i versamenti della tassa sui rifiuti con le modalità digitali previste (decreto Min. Economia e Finanze 21.10.2020).

Termini di trasmissione e pubblicazione delle deliberazioni regolamentari e tariffarie relative ai tributi locali (circ. Min. Economia e Finanze 22.11.2019 n. 2/DF)

| Tributo | Fonte normativa | Termine di trasmissione delle deliberazioni regolamentari e tariffarie al MEF mediante Portale del federalismo fiscale | Pubblicazione delle deliberazioni regolamentari e tariffarie sul sito internet www.finanze.it | Efficacia delle deliberazioni regolamentari e tariffarie ai fini dei versamenti |

|---|---|---|---|---|

| IMU e TASI | Fino al 31.12.2019: art.13, co. 13-bis, del DL 201/2011 art.1, co. 688, della L. 147/2013 Dal 1.1.2020:art. 1 co. 767 L. 160/2019 | 14-ott | pubblicità costitutiva: l’atto acquista efficacia per l’anno di riferimento se pubblicato entro il 28 ottobre dello stesso anno | prima rata: sulla base degli atti vigenti nell’anno precedente rata a saldo: sulla base degli atti pubblicati alla data del 28 ottobre |

| TARI(nonché ICP, CIMP, TOSAP e ISCOP) | art. 13, co. 15-ter, del DL 201/2011 | rate scadenti prima del 1° dicembre: sulla base degli atti vigenti nell’anno precedente rate scadenti a decorrere dal 1° dicembre: sulla base degli atti pubblicati alla data del 28 ottobre |

Per il solo anno 2020, è previsto il seguente differimento dei termini (art. 107, co. 2 DL 18/2020):

-

il termine di trasmissione al Ministero dell’Economia e delle Finanze dei regolamenti e delle delibere di approvazione delle aliquote e tariffe in materia di TARI (nonché di IMU, ICP e TOSAP) è differito dal 14.10.2020 al 31.12.2020;

-

il termine di pubblicazione degli stessi atti da parte del Ministero dell’Economia e delle Finanze è differito dal 28.10.2020 al 31.1.2021.

Versamenti IMU, TASI e TARI e credito di imposta 2019-2020-2021-2022 per le edicole

Per gli anni dal 2019 e 2020, agli esercenti attività commerciali che operano esclusivamente nel settore della vendita al dettaglio di giornali, riviste e periodici è riconosciuto un credito d’imposta nella misura massima di 2.000 euro, parametrato agli importi pagati a titolo di IMU, TASI, Cosap e TARI con riferimento ai locali dove si svolge la medesima attività di vendita di giornali, riviste e periodici al dettaglio, nonché ad altre eventuali spese di locazione o ad altre spese, individuate con apposito decreto (art. 1 co. 806-808 della L. 30.12.2018 n. 145).

Il credito di imposta è riconosciuto anche agli esercenti attività commerciali non esclusivi di cui all’art. 2 co. 3 della DLgs. 170/2001 (ad esempio, rivendite di generi di monopolio, rivendite di carburanti/oli minerali con il limite minimo di superficie pari a 1.500 mq, ecc.) se l’attività commerciale costituisce l’unico punto vendita al dettaglio di giornali, riviste e periodici nel Comune. In deroga a tale previsione, per l’anno 2020, il credito d’imposta è riconosciuto agli esercenti attività commerciali non esclusivi, anche nei casi in cui la predetta attività commerciale non rappresenti l’unico punto vendita al dettaglio di giornali, riviste e periodici nel comune di riferimento.

L’agevolazione è riconosciuta prioritariamente agli esercenti attività commerciali che operano esclusivamente nel settore della vendita al dettaglio di giornali, riviste e periodici (art. 1 co. 393 della L. 160/2019).

Il credito d’imposta è stabilito nella misura massima di 2.000,00 euro ed è inoltre:

-

soggetto ai limiti relativi agli “aiuti de minimis” di cui al reg. UE 1407/2013;

-

utilizzabile esclusivamente in compensazione con il Mod. F24.

Le disposizioni attuative sono contenute nel decreto 31.5.2019 della Presidenza del Consiglio dei ministri, di concerto con il Ministro dell’economia e delle finanze. Il codice tributo (6913) è stato istituito con risoluzione Agenzia delle Entrate 18.12.2019 n. 107/E. L’Agenzia delle Entrate, in fase di elaborazione dei Modelli F24 presentati dai contribuenti, verifica che i contribuenti stessi siano presenti nell’elenco dei beneficiari trasmesso dal Dipartimento per l’informazione e l’editoria della Presidenza del Consiglio dei ministri e che l’ammontare del credito d’imposta utilizzato in compensazione non ecceda l’importo indicato in tale elenco, pena lo scarto del Modello F24, tenendo conto anche delle eventuali variazioni e revoche successivamente trasmesse dal citato Dipartimento.

Il credito di imposta di cui sopra è riconosciuto, per gli anni 2021 e 2022, agli esercenti attività commerciali che operano esclusivamente nel settore della vendita al dettaglio di giornali, riviste e periodici e alle imprese di distribuzione della stampa che riforniscono di giornali quotidiani o periodici rivendite situate nei comuni con popolazione inferiore a 5.000 abitanti e nei comuni con un solo punto vendita (art. 1. co. 609 L. 178/2020).

► RISCOSSIONE, ACCERTAMENTO E SANZIONI

1.Riscossione e accertamento

La TARI è applicata e riscossa dal Comune. Tuttavia, l’accertamento e la riscossione possono continuare ad essere affidate ai soggetti già incaricati alla riscossione rispettivamente della TARES e dell’IMU.

In particolare, la riscossione può essere affidata ai soggetti che gestivano la riscossione della TARES, fino alla scadenza dei contratti in essere al 31.12.2013 (DL 6.3.2014 n. 16). Alla scadenza del contratto, l’accertamento e la riscossione passano in capo al Comune.

Il Comune designa un funzionario responsabile a cui sono attribuiti tutti i poteri per l’esercizio di ogni attività organizzativa e gestionale, compreso quello di sottoscrivere i provvedimenti afferenti a tali attività, nonché la rappresentanza in giudizio per le controversie relative al tributo stesso.

Ai fini della verifica del corretto assolvimento degli obblighi tributari, il funzionario responsabile può inviare questionari al contribuente, richiedere dati e notizie a uffici pubblici ovvero a enti di gestione di servizi pubblici e disporre l’accesso ai locali ed aree assoggettabili a tributo, mediante personale debitamente autorizzato.

In caso di accesso, il Comune deve rispettare un preavviso di almeno 7 giorni. In caso di mancata collaborazione del contribuente o altro impedimento alla diretta rilevazione, l’accertamento può essere effettuato in base a presunzioni semplici di cui all’art. 2729 c.c.

2.Regime sanzionatorio

Relativamente alle violazioni in materia di TARI è previsto il seguente regime sanzionatorio.

| VIOLAZIONE | SANZIONE | RIFERIMENTO NORMATIVO (*) |

|---|---|---|

| Omesso/insufficiente versamento | 30% | Art. 13 DLgs. 471/97, L. 147/2013 art. 1 co. 695 |

| Omesso presentazione dichiarazione | Dal 100% al 200% del tributo non versato con un minimo di 50,00 euro | L. 147/2013art. 1 co. 696 |

| Dichiarazione infedele | Dal 50% al 100% con un minimo di 50,00 euro | L. 147/2013art. 1 co. 697 |

| Mancata, incompleta o infedele risposta al questionario del Comune entro 60 giorni dalla notifica | Da euro 100,00 a euro 500,00 | L. 147/2013art. 1 co. 698 |

| (*) La L. 160/2019, nel riformulare la disciplina IMU; ha abrogato i commi 639 e successivi dell’art. 1 L. 147/2013 limitatamente alle disposizioni riguardanti la disciplina dell’IMU e della TASI, mentre restano ferme le disposizioni che disciplinano la TARI. | ||

Le predette sanzioni sono ridotte ad 1/3 se, entro il termine di proposizione del ricorso (60 giorni), il contribuente provvede al pagamento del tributo, se dovuto, della sanzione e degli interessi (c.d. “acquiescenza”).

⊳ Si veda il cap. 75 “Accertamento e riscossione IMU”.

► ADEMPIMENTI

1.Versamento TARI

| Adempimento | Chiunque possieda o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani, è tenuto al versamento della TARI, la tassa sui rifiuti destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti. |

| Chi | Soggetti obbligati - Pluralità di possessori o detentori: sono tenuti in solido all’adempimento dell’unica obbligazione tributaria. - Detenzione temporanea non superiore a 6 mesi nel corso dello stesso anno solare: il tributo è dovuto solo dal possessore dei locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione o superficie. Soggetti esclusi Chi possiede o detiene in via non esclusiva aree scoperte pertinenziali o accessorie a locali imponibili, non operative, e aree comuni condominiali. |

| Scade il... | Ogni Comune deve prevedere due rate o più rate. |

| Procedure | Il contribuente: 1) riceve dal Comune il bollettino PagoPA ovvero altro modello di versamento (il Modello F24 ovvero il bollettino di conto corrente postale pre-compilato); 2) può pagare in un’unica soluzione ovvero secondo il numero di rate e alle scadenze stabilite dal Comune. 3) effettua il versamento mediante il pagamento del bollettino Pago PA o del Mod. F24 o con altre modalità stabilite dal comune Modalità di commisurazione della TARI Criterio medio-ordinario, ovvero in base alle quantità e qualità medie ordinarie di rifiuti prodotti per unità di superficie, in relazione agli usi e alla tipologia di attività svolte. |

| Modulistica | Modello F24. |