| INQUADRAMENTO GENERALE ► | I Comuni hanno la potestà regolamentare generale anche in materia di accertamento

e di riscossione dell’IMU. Possono prevedere, nel proprio regolamento, l’accertamento con adesione e gli altri strumenti deflativi del contenzioso. Dall’1.1.2020, è introdotto anche per le entrate degli Enti locali l’istituto dell’accertamento esecutivo: decorsi i termini per il ricorso, l’avviso di accertamento, con il connesso provvedimento di irrogazione delle sanzioni, contenente l’intimazione ad adempiere, acquista efficacia di titolo esecutivo, senza la preventiva notifica della cartella di pagamento e dell’ingiunzione fiscale. Contro gli atti impositivi emessi ai fini IMU può essere proposto ricorso secondo le norme sul contenzioso tributario. |

| REGIME SANZIONATORIO ► | Sono previste le seguenti sanzioni: - dal 100 al 200% dell’imposta dovuta, con un minimo di 50,00 euro, in caso di mancata presentazione della dichiarazione; - dal 50 al 100% della maggiore imposta dovuta, con un minimo di 50,00 euro, se la dichiarazione è infedele; - da euro 100 a euro 500, in caso di mancata, incompleta o infedele risposta al questionario; da 50 a 200 euro, in caso di risposta al questionario oltre il termine di 60 giorni dalla notifica; - il 30% di ogni importo non versato o versato in ritardo nei casi di omesso, insufficiente o ritardato versamento dell’imposta in “acconto” o a “saldo”, alle rispettive scadenze; - da euro 100,00 a euro 500,00, se il Modello F24 o il bollettino utilizzati per il versamento diretto dell’imposta non contengono gli elementi necessari per l’identificazione del soggetto che li esegue e per l’imputazione della somma versata. |

| RAVVEDIMENTO OPEROSO ► | Anche in materia di IMU è previsto l’istituto del ravvedimento operoso, che consente

al contribuente che ha commesso omissioni o irregolarità di rimediarvi spontaneamente,

beneficiando della riduzione delle sanzioni amministrative. La riduzione della sanzione è commisurata al termine entro il quale avviene la regolarizzazione spontanea. |

| RIFERIMENTI ► | L. 27.12.2019 n. 160 c. 774-775-776; L. 27.12.2006 n. 296 c. 161169; D.Lgs. 472/1997 art. 13 |

► INQUADRAMENTO GENERALE

La disciplina delle procedure di accertamento e riscossione è contenuta nelle disposizioni recate dalla L. 27.12.2019 n. 160 nonché, operando gli opportuni richiami, in alcune norme preesistenti in materia di disciplina generale dell’accertamento e della riscossione dei tributi locali.

I Comuni hanno la potestà regolamentare generale anche in materia di accertamento e di riscossione dell’IMU (in virtù del rinvio operato dal co. 13 dell’art. 13 del DL 201/2011 - non abrogato dalla L. 160/2019 -, che fa salve le disposizioni dell’art. 14 co. 6 del DLgs. 23/2011).

1.Accertamento e riscossione

In materia di accertamento, per quanto non previsto dalla L. 160/2019, commi da 738 a 775, si applicano i commi da 161 a 169 dell’art. 1 della L. 27.12.2006 n. 296 (art. 1 co. 776 della L. 160/2019).

Per l’esercizio dell’attività di liquidazione ed accertamento, i Comuni possono (art. 11 co. 3 del DLgs. 504/92):

-

invitare i contribuenti, indicandone il motivo, ad esibire o trasmettere atti e documenti;

-

inviare ai contribuenti questionari relativi a dati e notizie di carattere specifico, con invito a restituirli compilati e firmati;

-

richiedere dati, notizie ed elementi rilevanti nei confronti dei singoli contribuenti agli uffici pubblici competenti, con esenzione di spese e diritti.

Il comune designa il funzionario responsabile dell’imposta a cui sono attribuiti i poteri per l’esercizio di ogni attività organizzativa e gestionale, compreso quello di sottoscrivere i provvedimenti afferenti a tali attività, nonché la rappresentanza in giudizio per le controversie relative all’imposta stessa (art. 1 co. 778 della L. 160/2019).

1.1.Accertamento

Gli enti locali, relativamente ai tributi di propria competenza, procedono alla rettifica delle dichiarazioni incomplete o infedeli o dei parziali o ritardati versamenti, nonché all’accertamento d’ufficio delle omesse dichiarazioni o degli omessi versamenti, notificando al contribuente, anche a mezzo posta con raccomandata con avviso di ricevimento, un apposito avviso motivato (art. 1 co. 161 della L. 27.12.2006 n. 296).

Gli avvisi di accertamento in rettifica e d’ufficio devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati.

Ad esempio, l’avviso di accertamento per omesso o parziale versamento dell’IMU dovuta per l’anno 2017 deve essere notificato entro il 31 dicembre 2022.

Entro gli stessi termini devono essere contestate o irrogate le sanzioni amministrative tributarie (a norma degli artt. 16 e 17 del DLgs. 18.12.97 n. 472, e successive modificazioni).

Gli avvisi di accertamento in rettifica e d’ufficio devono essere motivati in relazione ai presupposti di fatto ed alle ragioni giuridiche che li hanno determinati; se la motivazione fa riferimento ad un altro atto non conosciuto né ricevuto dal contribuente, questo deve essere allegato all’atto che lo richiama, salvo che quest’ultimo non ne riproduca il contenuto essenziale (art. 1 co. 162 della L. 27.12.2006 n. 296).

Gli avvisi devono contenere, altresì, l’indicazione dell’ufficio presso il quale è possibile ottenere informazioni complete in merito all’atto notificato, del responsabile del procedimento, dell’organo o dell’autorità amministrativa presso i quali è possibile promuovere un riesame anche nel merito dell’atto in sede di autotutela, delle modalità, del termine e dell’organo giurisdizionale cui è possibile ricorrere, nonché il termine di 60 giorni entro cui effettuare il relativo pagamento.

Gli avvisi sono sottoscritti dal funzionario designato dall’ente locale per la gestione del tributo.

1.2.Accertamento esecutivo degli Enti locali

Dall’1.1.2020, è introdotto anche per le entrate degli Enti locali l’istituto dell’accertamento esecutivo: decorsi i termini per il ricorso, l’avviso di accertamento diventa esecutivo.

In dettaglio, l’avviso di accertamento relativo ai tributi degli enti e agli atti finalizzati alla riscossione delle entrate patrimoniali, nonché il connesso provvedimento di irrogazione delle sanzioni devono contenere anche (art. 1 co. 792 lett. a) della L. 160/2019):

-

l’intimazione ad adempiere, entro il termine di presentazione del ricorso, ovvero, nel caso di entrate patrimoniali, entro 60 giorni dalla notifica dell’atto finalizzato alla riscossione delle entrate patrimoniali, all’obbligo di pagamento degli importi negli stessi indicati,

-

oppure, in caso di tempestiva proposizione del ricorso, l’indicazione dell’applicazione delle disposizioni in materia di riscossione provvisoria delle sanzioni di cui all’art. 19 del D.Lgs. 472/97.

Gli atti devono altresì recare espressamente l’indicazione che gli stessi costituiscono titolo esecutivo idoneo ad attivare le procedure esecutive e cautelari nonché l’indicazione del soggetto che, decorsi 60 giorni dal termine ultimo per il pagamento, procederà alla riscossione delle somme richieste, anche ai fini dell’esecuzione forzata.

Il contenuto degli atti di cui sopra è riprodotto anche nei successivi atti da notificare al contribuente in tutti i casi in cui siano rideterminati gli importi dovuti in base agli avvisi di accertamento e ai connessi provvedimenti di irrogazione delle sanzioni, ai sensi del regolamento, se adottato dall’ente, relativo all’accertamento con adesione, nonché in caso di definitività dell’atto impugnato. In tali casi, il versamento delle somme dovute deve avvenire entro 60 giorni dalla data di perfezionamento della notifica.

Sospensione dei termini di accertamento, liquidazione e riscossione nel periodo di emergenza Covid-19

I termini relativi alle attività di liquidazione, di controllo, di accertamento, di riscossione e di contenzioso da parte degli Uffici impositori, sono sospesi dall’8.3 al 31.5.2020 (art. 67 DL 18/2020).

Tale norma non sospende l’attività degli enti impositori ma prevede esclusivamente la sospensione dei termini di prescrizione e decadenza delle predette attività nel periodo individuato; l’effetto della disposizione in commento, pertanto, è quello di spostare in avanti il decorso dei suddetti termini per la stessa durata della sospensione (ris. Min. Finanze 15.6.2020 n. 6/DF; così anche Agenzia delle Entrate in una risposta in occasione dell’incontro con la stampa specializzata del 27.1.2022).

Con riferimento alle entrate tributarie e non tributarie, sono inoltre sospesi i termini dei versamenti, scadenti nel periodo dall’8.3.2020 al 31.8.2021, derivanti da cartelle di pagamento emesse dagli agenti della riscossione, nonché dagli avvisi di accertamento esecutivo e di addebito, previsti dagli artt. 29 e 30 DL. 31.5.2010 n. 78 (art. 68 DL 18/2020). La sospensione si applica anche alle ingiunzioni emesse dagli enti territoriali, nonché agli atti di accertamento esecutivo emesso dagli enti locali (art. 1 co. 792 L. 160/2019).

Nel periodo di sospensione, l’agente della riscossione non procede alla notifica delle cartelle di pagamento, (art. 12 co. 3 DLgs. 159/2015, richiamato dall’art. 68 co. 1 DL 18/2020). Tale divieto di notifica va esteso anche alle ingiunzioni emesse dagli enti territoriali e dai loro soggetti affidatari (di cui all’art. 52, co. 5, lett. b), DLgs. 446/97).

Considerazioni particolari valgono per l’atto di accertamento esecutivo (art. 1 c. 792 L. 160/2019), il quale racchiude in sé i due distinti atti che prima della riforma del 2020 caratterizzavano la riscossione, vale a dire l’avviso di accertamento o l’atto finalizzato alla riscossione delle entrate patrimoniali e la cartella di pagamento o l’ingiunzione fiscale. Quanto alla sospensione di cui all’68 DL 18/2020, tale atto vi rientra solo dopo che lo stesso sia divenuto esecutivo, con la conseguenza che gli enti locali e i soggetti affidatari non possono attivare procedure di recupero coattivo né adottare misure cautelari nel periodo dall’8.3.2020 al 31.8.2021.

Al contempo, per il contribuente è prevista la sospensione dei versamenti.

In conclusione, gli enti territoriali e i loro soggetti affidatari (di cui all’art. 52, co. 5, lett. b), DLgs. 446/97) sono legittimati, a norma dell’art. 67 DL 18/2020, a procedere alla notifica degli atti di accertamento esecutivo anche durante il periodo di sospensione, individuato dall’art. 68, che termina il 31.8.2021 (cfr. anche ris. Min. Finanze 15.6.2020 n. 6/DF). Sospesa invece la notifica di ingiunzioni, cartelle, misure cautelari ed esecutive (pignoramenti).

1.3.Esecuzione forzata

Gli avvisi di accertamento, con i connessi provvedimenti di irrogazione delle sanzioni, contenenti l’intimazione ad adempiere, acquistano efficacia di titolo esecutivo:

-

decorso il termine utile per la proposizione del ricorso,

-

ovvero decorsi 60 giorni dalla notifica dell’atto finalizzato alla riscossione delle entrate patrimoniali, senza la preventiva notifica della cartella di pagamento e dell’ingiunzione fiscale(art. 1 co. 792 lett. b) della L. 160/2019).

Decorso il termine di 30 giorni dal termine ultimo per il pagamento, la riscossione delle somme richieste è affidata in carico al soggetto legittimato alla riscossione forzata.

Le modalità di trasmissione del carico da accertamento esecutivo al soggetto legittimato alla riscossione sono demandate a un decreto del Ministero dell’economia e delle finanze. Nelle more dell’emanazione del citato decreto, sono individuate dal competente ufficio dell’ente.

L’esecuzione è sospesa per un periodo di 180 giorni dall’affidamento in carico degli atti al soggetto legittimato alla riscossione forzata; il periodo di sospensione è ridotto a 120 giorni ove la riscossione delle somme richieste sia effettuata dal medesimo soggetto che ha notificato l’avviso di accertamento.

La sospensione non si applica con riferimento alle azioni cautelari e conservative, nonché ad ogni altra azione prevista dalle norme ordinarie a tutela del creditore.

La predetta sospensione non opera in caso di accertamenti definitivi, anche in seguito a giudicato, nonché in caso di recupero di somme derivanti da decadenza dalla rateazione.

Il soggetto legittimato alla riscossione forzata informa con raccomandata semplice o posta elettronica il debitore di aver preso in carico le somme per la riscossione.

In presenza di fondato pericolo, debitamente motivato e portato a conoscenza del contribuente, per il positivo esito della riscossione, decorsi 60 giorni dalla notifica degli atti di accertamento esecutivo, la riscossione delle somme in essi indicate, nel loro ammontare integrale comprensivo di interessi e sanzioni, può essere affidata in carico ai soggetti legittimati alla riscossione forzata anche prima del termine di 60 giorni o l’eventuale termine per il ricorso. Ove il soggetto legittimato alla riscossione forzata, successivamente all’affidamento in carico, venga a conoscenza di elementi idonei a dimostrare il fondato pericolo di pregiudicare la riscossione, la sospensione automatica non opera e non deve essere inviata l’informativa sull’affidamento.

Il soggetto legittimato sulla base del titolo esecutivo procede ad espropriazione forzata con i poteri, le facoltà e le modalità previsti dalle disposizioni che disciplinano l’attività di riscossione coattiva. Gli enti e i soggetti affidatari dei servizi per la riscossione si avvalgono della disciplina generale per la riscossione coattiva delle entrate, di cui al Titolo II del decreto del DPR 602/73, con l’esclusione di quanto previsto (art. 48-bis del decreto stesso) in materia di pagamenti delle pubbliche amministrazioni.

Ai fini dell’espropriazione forzata, l’esibizione dell’estratto dell’accertamento esecutivo trasmesso al soggetto legittimato alla riscossione tiene luogo, a tutti gli effetti, dell’esibizione dell’atto stesso, in tutti i casi in cui il soggetto legittimato alla riscossione ne attesti la provenienza.

Decorso un anno dalla notifica degli atti esecutivi, l’espropriazione forzata è preceduta dalla notifica dell’avviso che contiene l’intimazione ad adempiere l’obbligo risultante dal ruolo entro 5 giorni (di cui all’art. 50 del DPR 602/73).

1.4.Limiti all’esecutività dell’accertamento

L’atto di accertamento esecutivo non acquista efficacia di titolo esecutivo quando è stato emesso per somme inferiori a 10 euro. Tale limite si intende riferito all’intero debito dovuto, anche derivante da più annualità. Il debito rimane comunque a carico del soggetto moroso e potrà essere oggetto di recupero con la successiva notifica di atti di accertamento esecutivo che superano cumulativamente l’importo di 10 euro (art. 1 co. 794 della L. 160/2019).

Per il recupero di importi fino a 10.000 euro, dopo che l’atto di accertamento è divenuto titolo esecutivo, prima di attivare una procedura esecutiva e cautelare gli enti devono inviare un sollecito di pagamento con cui si avvisa il debitore che il termine indicato nell’atto è scaduto e che, se non si provvede al pagamento entro 30 giorni, saranno attivate le procedure cautelari ed esecutive (art. 1 co. 795 della L. 160/2019).

Per il recupero di importi fino a 1.000,00 non si procede alle azioni cautelari ed esecutive prima del decorso di 60 giorni dall’invio, mediante posta ordinaria, di una comunicazione contenente il dettaglio delle iscrizioni a ruolo (termine previsto dall’art. 1, co. 544 della L. 228/2012, ridotto da 120 a 60 giorni ai sensi dell’art. 1 co. 795 della L. 160/2019).

1.5.Dilazione dei versamenti

Salva apposita disciplina regolamentare, l’ente creditore o il soggetto affidatario, su richiesta del debitore, concede la ripartizione del pagamento delle somme dovute fino a un massimo di 72 rate mensili, a condizione che il debitore versi in una situazione di temporanea e obiettiva difficoltà e secondo il seguente schema (art. 1 co 796 della L. 160/2019):

-

fino a euro 100,00 nessuna rateizzazione;

-

da euro 100,01 a euro 500,00 fino a 4 rate mensili;

-

da euro 500,01 a euro 3.000,00 da cinque a dodici rate mensili;

-

da euro 3.000,01 a euro 6.000,00 da 13 a 24 rate mensili;

-

da euro 6.000,01 a euro 20.000,00 da 25 a 36 rate mensili;

-

oltre euro 20.000,00 da 37 a 72 rate mensili.

L’ente, nell’ambito della propria potestà regolamentare, può prevedere ulteriori condizioni e modalità di rateizzazione delle somme dovute, ferma restando una durata massima non inferiore a trentasei rate mensili per debiti di importi superiori a euro 6.000,01.

Ricevuta la richiesta di rateazione, l’ente creditore o il soggetto affidatario può iscrivere l’ipoteca o il fermo amministrativo solo nel caso di mancato accoglimento della richiesta, ovvero di decadenza dai benefici della rateazione. Sono fatte comunque salve le procedure esecutive già avviate alla data di concessione della rateazione (art. 1 co. 799 della L. 160/2019).

In caso di mancato pagamento, dopo espresso sollecito, di due rate anche non consecutive nell’arco di 6 mesi nel corso del periodo di rateazione, il debitore decade automaticamente dal beneficio e il debito non può più essere rateizzato; l’intero importo ancora dovuto è immediatamente riscuotibile in unica soluzione (art. 1 co. 800 della L. 160/2019).

2.Accertamento con adesione e strumenti deflativi del contenzioso

I Comuni hanno la possibilità di inserire nel proprio regolamento:

-

l’accertamento con adesione (artt. 1 ss. del DLgs. 19.6.97 n. 218);

-

gli altri strumenti deflativi del contenzioso (conciliazione giudiziale, autotutela, ravvedimento operoso, interpello del contribuente).

Il regolamento potrà altresì prevedere che il pagamento delle somme dovute possa essere effettuato:

-

in forma rateale;

-

senza l’applicazione di maggiorazioni e interessi.

3.Contenzioso

Contro gli atti impositivi emessi ai fini IMU può essere proposto ricorso secondo le disposizioni di cui al DLgs. 31.12.92 n. 546.

► REGIME SANZIONATORIO

1.Sanzioni

In caso di violazioni riguardanti il versamento dell’IMU sono previste le seguenti sanzioni (art. 1 co. 774 della L. 27.12.2019 n. 160 e artt. 13 e 15 del DLgs. 18.12.97 n. 471):

-

il 30% di ogni importo non versato o versato in ritardo nei casi di omesso, insufficiente o ritardato versamento dell’imposta in “acconto” o a “saldo”, alle rispettive scadenze; fuori dei casi di tributi iscritti a ruolo, la sanzione del 30% si applica altresì in ogni ipotesi di mancato pagamento di un tributo o di una sua frazione nel termine previsto (art. 13 del DLgs. 471/97); la sanzione è ridotta alla metà e pertanto pari al 15% qualora il versamento venga eseguito entro i 90 giorni dalla scadenza; per i versamenti effettuati con un ritardo non superiore a 15 giorni, la sanzione di cui al secondo periodo è ulteriormente ridotta a un importo pari a un quindicesimo per ciascun giorno di ritardo;

-

da euro 100,00 a euro 500,00, se il Modello F24 o il bollettino utilizzati per il versamento diretto dell’imposta non contengono gli elementi necessari per l’identificazione del soggetto che li esegue e per l’imputazione della somma versata (art. 15 del DLgs. 471/97).

In caso di violazioni riguardanti la dichiarazione IMU o i questionari inviati dai Comuni, sono previste le seguenti sanzioni (art. 1 co. 775 della L. 27.12.2019 n. 160):

-

dal 100% al 200% dell’imposta dovuta, con un minimo di 50,00 euro, in caso di mancata presentazione della dichiarazione;

-

dal 50 al 100% della maggiore imposta dovuta, con un minimo di 50,00 euro, se la dichiarazione è infedele;

-

da euro 100 a euro 500, in caso di mancata, incompleta o infedele risposta al questionario;

-

da 50 a 200 euro, in caso di risposta al questionario oltre il termine di 60 giorni dalla notifica.

Le sanzioni di cui sopra sono ridotte ad un terzo se, entro il termine per la proposizione del ricorso, interviene acquiescenza del contribuente, con pagamento del tributo, se dovuto, della sanzione e degli interessi.

Resta salva la facoltà del comune di deliberare con il regolamento circostanze attenuanti o esimenti nel rispetto dei princìpi stabiliti dalla normativa statale.

| VIOLAZIONE | SANZIONE |

|---|---|

| Omesso o tardivo versamento | 30% imposta non versata 15% se il versamento è eseguito entro 90 giorni Se il versamento è eseguito entro i 15 gg, ulteriore riduzione a 1/15 per ogni giorno di ritardo |

| VIOLAZIONE | SANZIONE |

|---|---|

| Errore nel Modello F24 o nel bollettino postale che non consente di identificare il soggetto esecutore e di imputare la somma versata | da 100,00 euro a 500,00 euro |

| Dichiarazione infedele | Dal 50% al 100% della maggiore imposta dovuta, con un minimo di 50 euro |

| Omessa presentazione della dichiarazione | Dal 100% al 200% della maggiore imposta dovuta, con un minimo di 50 euro |

| Mancata, incompleta o infedele risposta al questionario | da 100,00 euro a 500,00 euro |

| Risposta al questionario oltre il termine di 60 giorni dalla notifica | da 50,00 euro a 200,00 euro |

Le misure delle sanzioni amministrative, modificate con L. 160/2019, sono in vigore dall’1.1.2020.

Si applica il principio del favor rei: se la legge in vigore al momento della violazione e le leggi posteriori stabiliscono sanzioni diverse (o prevedono che la fattispecie non è più punibile), si applica la norma più favorevole, salvo che il provvedimento di irrogazione sia divenuto definitivo (art. 3 del DLgs. 472/97; cfr. circ. Agenzia delle Entrate 4.3.2016 n. 4/E, contenente chiarimenti sull’applicazione del principio del favor rei a seguito delle modifiche alla disciplina del sistema sanzionatorio amministrativo all’epoca apportate dal DLgs. n. 158/2015).

2.Incompletezza dei documenti di versamento

È punito con la sanzione pecuniaria da 100,00 a 500,00 euro il compilatore dei documenti di versamento che omette gli elementi necessari per l’identificazione del soggetto che li esegue e per l’imputazione della somma versata (art. 15 del DLgs. 471/97).

Il contribuente tuttavia, al fine di correggere gli eventuali errori commessi nella compilazione del Modello F24, può presentare direttamente all’Ufficio un’istanza per la correzione dei dati erroneamente indicati (circ. Agenzia delle Entrate 21.1.2002 n. 5).

Gli uffici sono stati dotati di una procedura automatizzata in grado di rettificare i dati presenti nelle sezioni “Erario” e “Regioni - Enti locali”, ed in particolare di:

-

correggere il periodo di riferimento;

-

correggere i codici tributo;

-

ripartire tra più tributi l’importo a debito o a credito indicato con un solo codice tributo.

Gli uffici devono accogliere le istanze senza la necessità di ulteriori adempimenti da parte del contribuente, dal momento che lo Statuto del contribuente (L. 27.7.2000 n. 212, art. 10 “Tutela dell’affidamento e della buona fede. Errori del contribuente”) stabilisce che le sanzioni non sono irrogate nei casi di violazioni formali che non comportino alcun debito d’imposta (circ. Agenzia delle Entrate 21.1.2002 n. 5).

3.Errata indicazione del codice tributo o del codice Comune

Coloro che hanno correttamente versato l’IMU, ma si accorgono che nel Modello F24 hanno indicato, ad esempio, il codice tributo o il codice Comune sbagliati, trattandosi di errori formali, potranno attivarsi per chiedere la correzione del Modello al fine di consentire la corretta imputazione delle somme agli enti.

In caso di versamento a Comune diverso da quello competente, il Comune che viene a conoscenza dell’errato versamento, anche a seguito di comunicazione del contribuente, deve attivarsi e riversare l’IMU indebitamente percepita al Comune competente.

Nella comunicazione il contribuente deve indicare gli estremi del versamento, il relativo importo, i dati contabili dell’immobile e il Comune destinatario e quello a favore del quale è stato erroneamente effettuato il versamento.

Ferma restando la correttezza dell’importo complessivamente versato, nel caso in cui l’errata indicazione del codice tributo abbia determinato una diversa distribuzione dell’imposta tra Stato e Comune, spetta all’ente locale e allo Stato il compito di effettuare le relative regolazioni finanziarie (ris. Min. Economia e Finanze 13.12.2012 n. 2/DF).

⊳ Si veda il cap. 73 “Liquidazione e versamento IMU”.

Fac simile - Istanza per la correzione dei dati erroneamente indicati nel Modello F24

All’Ufficio locale di

OGGETTO: Istanza per la correzione di dati erroneamente indicati sul Modello F24.

Il/La

sottoscritt………………………………………………………………………...

residente in……………………………………………………………………………

via………………………………………………………..…………………………… ……...

codice fiscale……………………………………

Comunica che

in data …………………….. ha effettuato un versamento con il Modello F24, per un importo pari a euro ………………..…………., riportando erroneamente il codice tributo: ….…… e/o l’anno di riferimento: ………., in luogo del codice tributo: ……….. e dell’anno di riferimento: ………., in quanto trattasi di versamento relativo a ……………………………………….................................

ovvero ha versato erroneamente ………………………………………………… invece di …………………………………………….............................................

……………………………..……………………………………………………...

……………………………..……………………………………………………...

chiede, pertanto di procedere alla correzione del Modello per imputare le somme versate con il Modello F24 di cui si allega la copia, secondo le indicazioni sopra comunicate.

………………….,………………….

Firma

Tipo Documento ……………….. n. ………………. rilasciato il ……………….

da ………………………

4.Omessa presentazione del Modello F24 “a saldo zero”

In caso di omessa presentazione del Modello di versamento contenente i dati relativi alla eseguita compensazione (c.d. “Modello F24 a zero”), si applica la sanzione di 100,00 euro, ridotta a 50,00 euro se il ritardo non è superiore a 5 giorni lavorativi (art. 15 co. 2-bis del DLgs. 471/97).

5.Definizione agevolata

Le sanzioni previste per l’omessa e l’infedele dichiarazione sono ridotte a un terzo se entro il termine per ricorrere alle commissioni tributarie queste ultime vengono versate (artt. 16 e 17 del DLgs. 18.12.97 n. 472).

Tale norma, contenuta nelle disposizioni in materia di sanzioni amministrative per le violazioni di norme tributarie, si applica anche all’IMU (art. 13 co. 13 del DL 201/2011 - comma non abrogato dalla L. 160/2019; circ. 3/2012/DF).

6.Interessi di mora

Sulle somme non versate relative all’imposta si applicano gli interessi di mora nella misura annuale stabilita da ciascun Comune.

La misura annua degli interessi determinata da ciascun ente locale non può superare il limite dei tre punti percentuali di differenza rispetto al tasso di interesse legale (co. 165 dell’art. 1 della L. 296/2006, richiamato dall’art. 1 co. 776 della L. 160/2019). Anche a favore del contribuente spettano interessi nella stessa misura per le somme ad esso dovute a decorrere dalla data dell’eseguito versamento (art. 1 co. 165 della L. 296/2006).

Gli interessi sono calcolati con maturazione giorno per giorno, con decorrenza dal giorno in cui sono divenuti esigibili.

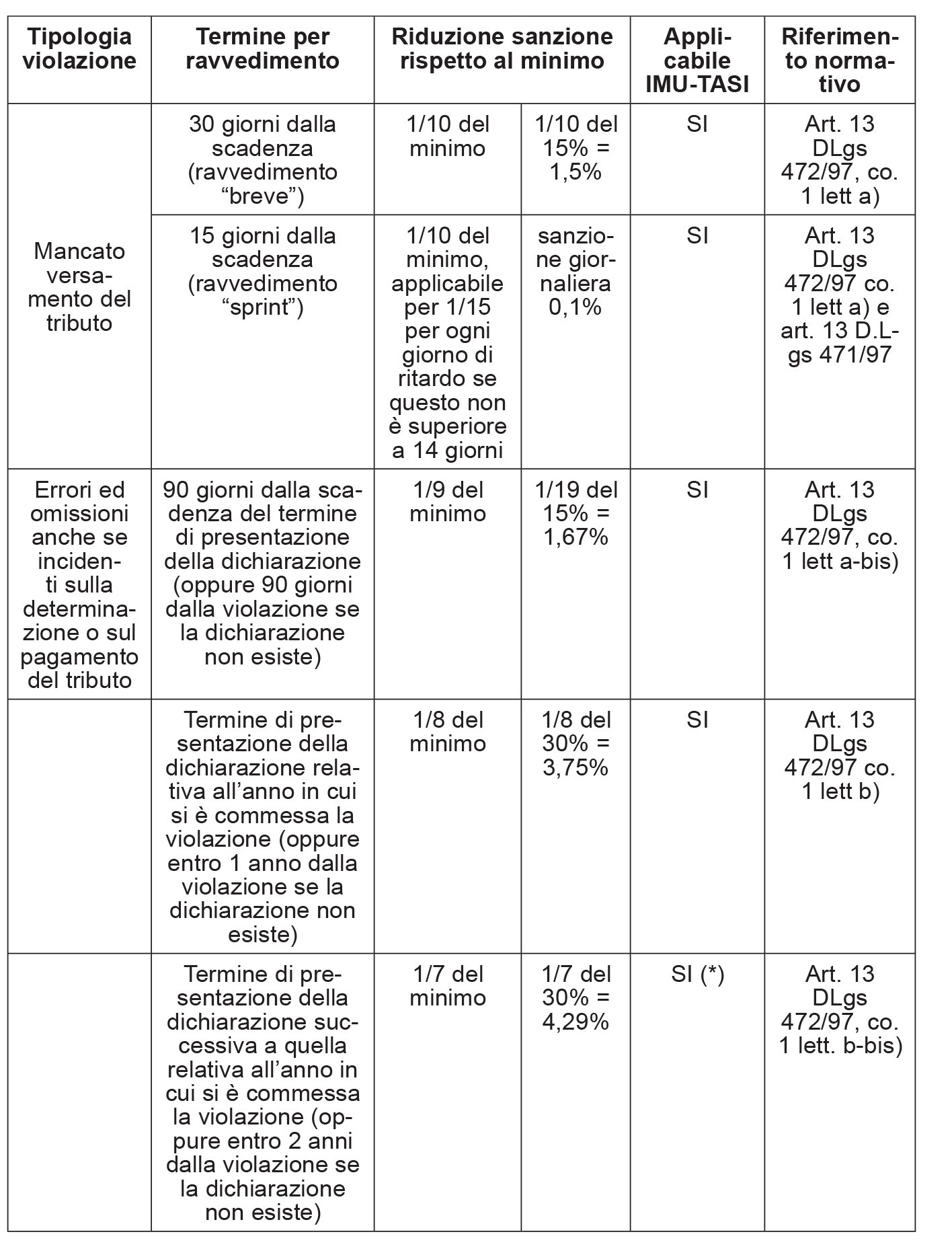

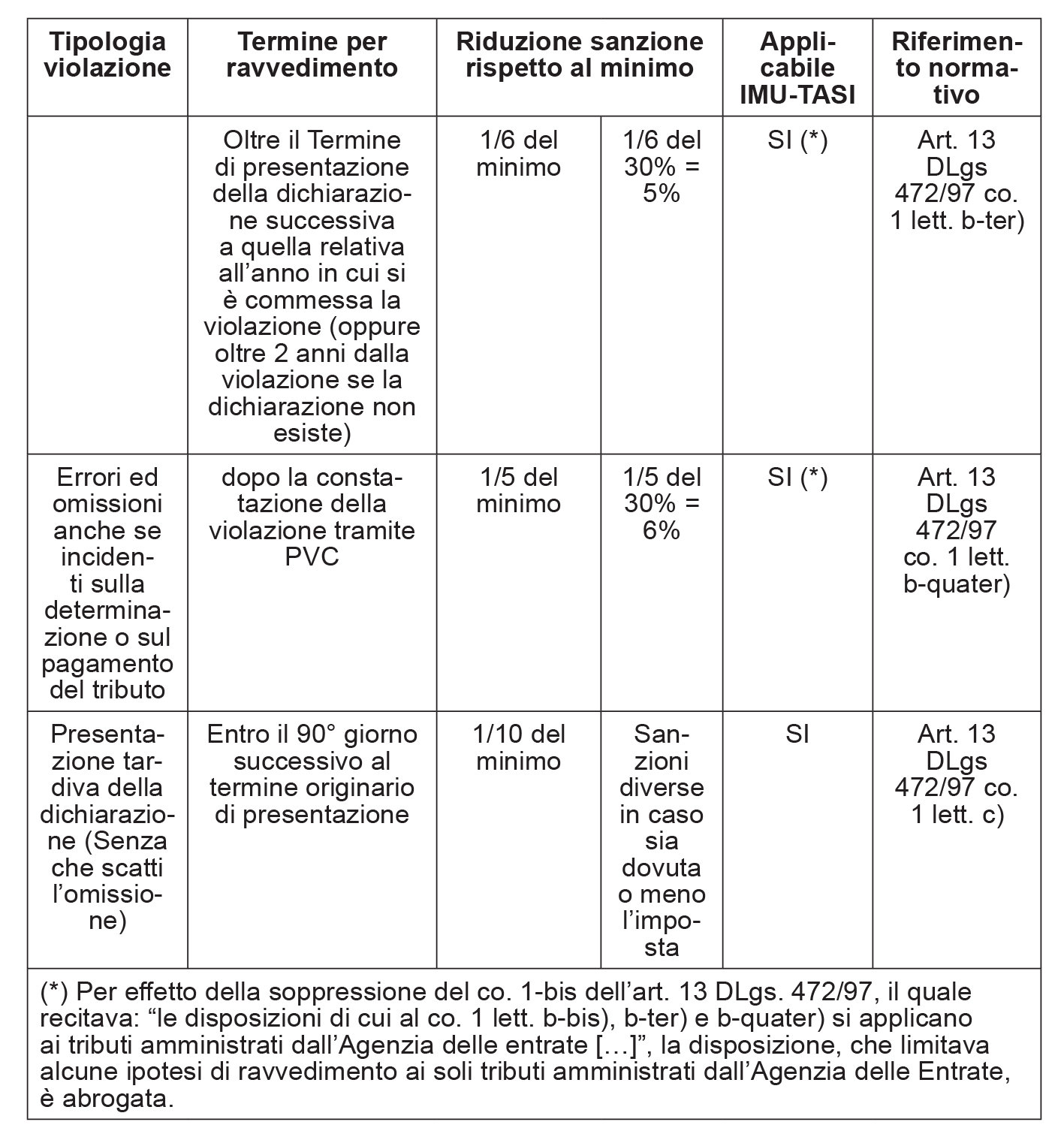

► RAVVEDIMENTO OPEROSO

Le violazioni attinenti gli obblighi di versamento dei tributi comportano, in generale, l’irrogazione di una sanzione pari al 30% dell’importo non versato oppure versato tardivamente. È tuttavia previsto l’istituto del ravvedimento operoso, che consente al contribuente (e ai soggetti solidalmente obbligati) che ha commesso omissioni o irregolarità di rimediarvi spontaneamente, beneficiando della riduzione delle sanzioni amministrative (art. 13 del DLgs. 18.12.97 n. 471, da ultimo modificato dall’art. 10-bis co. 1 del DL 26.10.2019 n. 124).

L’istituto è applicabile anche in riferimento ai tributi locali, quindi anche all’IMU (art. 16 del DLgs. 18.12.97 n. 473).

Attenzione

A seguito della modifica all’art. 13 del DLgs. 471/97, apportata con DL 124/2019, sono venute meno alcune limitazioni al ravvedimento operoso nel campo dei tributi locali. Si applicano ora anche le riduzioni delle sanzioni a 1/7, 1/6 e 1/5 del minimo. Si veda oltre.

Affinché il ravvedimento operoso esplichi effetti di regolarizzazione della violazione, il contribuente deve:

-

effettuare il versamento delle imposte dovute, delle sanzioni previste per la specifica violazione, nonché dei relativi interessi legali;

-

presentare la dichiarazione omessa (ove dovuta);

-

inviare una eventuale dichiarazione sostitutiva di quella precedentemente presentata (ove dovuta).

1.Cause ostative al ravvedimento

Il contribuente può avvalersi del ravvedimento operoso quando:

-

la violazione non è già stata constatata (dal Comune, ai fini IMU e TASI); – non sono iniziati accessi, ispezioni o verifiche;

-

non sono iniziate altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati hanno avuto formale conoscenza.

Attenzione

Per i tributi amministrati dall’Agenzia delle Entrate (imposte sui redditi e addizionali, IRAP, IVA, ritenute, imposte d’atto, ecc.) e per i tributi doganali e per le accise amministrati dall’Agenzia delle dogane e dei monopoli, la preclusione al ravvedimento non opera in caso di controlli fiscali, salvo che non sia avvenuta la notifica dell’atto di liquidazione o di accertamento (co. 1-ter art. 13 del DLgs. 472/97). Tale modifica di favore non rileva però ai fini IMU, non essendo un tributo amministrato dall’Agenzia delle Entrate, bensì dai Comuni (è stato abrogato il co. 1-bis art. 13 del D.Lgs. 472/97 che limitava le ipotesi di ravvedimento per i tributi locali, ma non il co. 1-ter di cui sopra).

2.Misura della sanzione ridotta

La riduzione della sanzione è commisurata al termine entro il quale avviene la regolarizzazione spontanea.

In dettaglio (art. 13 del DLgs. 472/97, versione in vigore dal 25.12.2019):

Risultano in ogni caso dovuti gli interessi legali al tasso annuo da calcolare sull’imposta, rapportati agli effettivi giorni di ritardo.

Il tasso di interesse legale è:

-

1,5% dall’1.1.2011 al 31.12.2011;

-

2,5% dall’1.1.2012 al 31.12.2013;

-

1% dall’1.1.2014 al 31.12.2014;

-

0,5% dall’1.1.2015 al 31.12.2015;

-

0,2% dall’1.1.2016;

-

0,1% dall’1.1.2017 (decreto Min. Economia e Finanze 7.12.2016);

-

0,3% dall’1.1.2018 (decreto Min. Economia e Finanze 13.12.2017);

-

0,8% dall’1.1.2019 (decreto Min. Economia e Finanze 12.12.2018); – 0,05% dall’1.1.2020 (decreto Min. Economia e Finanze 12.12.2019); – 0,01% dall’1.1.2021 (decreto Min. Economia e Finanze 11.12.2020);

-

1,25% dall’1.1.2022 (decreto Min. Economia e Finanze 13.12.2021).

Il calcolo degli interessi deve essere effettuato pro rata temporis, sulla base dei tassi in vigore nei singoli periodi.

Al denominatore deve sempre essere indicato il numero dei giorni che compongono l’anno civile (365).

In caso di anno bisestile, al numeratore deve essere indicato il numero effettivo di giorni di ritardo nel versamento, comprensivo quindi dell’eventuale 29 febbraio (ris. Agenzia delle Entrate 14.7.2008 n. 296).

Ad esempio, in caso di omesso versamento di un tributo scaduto il 16.12.2020 e regolarizzato il 10.5.2022, il calcolo degli interessi moratori deve essere effettuato al tasso dello 0,05% per il periodo dal 16.12.2020 al 31.12.2020, al tasso dello 0,01% per il periodo dall’1.1.2021 al 31.12.2021 e al tasso dell’1,25% per il periodo dall’1.1.2022 al 10.5.2022.

In caso di ravvedimento, le sanzioni e gli interessi sono versati unitamente all’imposta dovuta. Sul Modello F24, sanzioni e interessi non devono essere evidenziati a parte e si sommano, invece, in un unico rigo insieme all’IMU per cui ci si ravvede, utilizzando il codice tributo che le è proprio (ris. Agenzia delle Entrate 12.4.2012 n. 35). Deve essere barrata la casella “Ravv”.

Il Comune, nell’esercizio della sua potestà regolamentare, può stabilire altre ipotesi di ravvedimento (dall’art. 50 della L. 27.12.97 n. 449). Pertanto, è opportuno consultare il regolamento del Comune ove è situato l’immobile assoggettato a tassazione.

Esempio di ravvedimento “sprint”

Se il contribuente effettua il pagamento dell’imposta entro 14 giorni, la sanzione da versare in caso di ravvedimento è pari a 1/15 di 1/10 del 15% per ogni giorno di ritardo, pari cioè allo 0,1% per ogni giorno di ritardo.

Ad esempio, se un pagamento di 2.000,00 euro viene eseguito con 2 giorni di ritardo, la sanzione ridotta dovuta per il ravvedimento operoso è pari a 4,00 euro (2.000,00 euro x 15% x 1/10 x 2/15).

3.Efficacia del versamento

Affinché il ravvedimento operoso abbia efficacia, devono essere versati:

-

i tributi a suo tempo omessi o versati in modo insufficiente;

-

gli interessi legali conseguenti ai versamenti effettuati in ritardo, rispetto alle scadenze di legge;

-

le sanzioni ridotte previste per le specifiche violazioni.

Le somme possono essere compensate con crediti disponibili (art. 1 del DM 31.3.2000).

4.Computo dei giorni per il ravvedimento “breve”

Ai fini del computo dei 30 giorni, anche se la norma fa espresso riferimento alla data della “commissione” della violazione, il dies a quo deve in ogni caso identificarsi con quello di scadenza del termine (CM 10.7.98 n. 180/E, § 14).

Ad esempio, ipotizzando un insufficiente versamento eseguito in data antecedente a quella di scadenza, i 30 giorni per la regolarizzazione (in questo caso, integrazione del versamento) non decorrono dal giorno dell’inesatto adempimento, ma dal giorno di scadenza del termine.

In caso di termini in scadenza di sabato o di giorno festivo, che vengono automaticamente prorogati al primo giorno lavorativo successivo, il dies a quo per determinare i 30 giorni per effettuare il ravvedimento “breve” coincide con l’ultimo giorno disponibile per l’adempimento, prima che possano essere applicate sanzioni (ris. Agenzia delle Entrate 6.6.2007 n. 128).

Ad esempio, un versamento stabilito al giorno 16, ma che cade di sabato, potrà essere effettuato entro il successivo lunedì 18 e da quest’ultima data decorrono i 30 giorni per l’eventuale ravvedimento con la sanzione ridotta dell’1,5%.

Inoltre, qualora il termine per il ravvedimento operoso scada di sabato o in una giornata festiva, il versamento si considera tempestivo se effettuato il primo giorno lavorativo successivo (circ. Agenzia delle Entrate 12.6.2002 n. 50, § 19.5).

I suddetti principi devono ora ritenersi applicabili anche in caso di “ravvedimento sprint”, cioè del ravvedimento operoso che interviene entro 14 giorni dalla scadenza del versamento.

5.Ravvedimento e riferimento alla dichiarazione IMU

Le norme sul ravvedimento operoso fanno riferimento al termine di 90 giorni dalla scadenza di presentazione della dichiarazione, oppure 90 giorni dalla data in cui doveva essere eseguito il versamento, se la dichiarazione non esiste.

Il termine “fisso” del 30 giugno dell’anno successivo per la presentazione della dichiarazione permette ai contribuenti di ricorrere all’istituto del ravvedimento operoso, agevolazione che altrimenti, con il termine mobile, era di difficile attuazione (circ. Min. Economia e delle Finanze 29.4.2013 n. 1/DF).

Secondo tale impostazione, la scadenza per il ravvedimento coincide con il termine di presentazione della dichiarazione, anche se quest’ultima non è sempre obbligatoria.

Di opposto parere è l’IFEL, secondo il quale la dichiarazione IMU, così come quella TASI, non può considerarsi dichiarazione periodica, in quanto non sussiste alcun obbligo normativo alla sua presentazione in assenza di variazioni (IFEL nota 19.1.2015).

6.Ravvedimento per irregolarità di versamento IMU

Alla luce di quanto precede, il ravvedimento per irregolarità di versamento della prima rata IMU 2022, con scadenza al 16.6.2022, può avvenire come segue:

| - entro il 30.6.2022, con l’applicazione della sanzione ridotta all’1,5% (1/10 del 15%) applicata per 1/15 per ogni giorno di ritardo, in quanto la definizione avviene nei 14 giorni successivi il compimento dell’irregolarità di versamento); |

| - entro il 16.7.2022, con l’applicazione della sanzione ridotta all’1,5% (1/10 del 15%); |

| - entro il 14.9.2022, con l’applicazione della sanzione ridotta al 1,67% (1/9 del 15%); |

| - entro il 30.6.2023, con l’applicazione di una sanzione del 3,75% (1/8 del 30%); |

| - entro il 30.6.2024, con l’applicazione di una sanzione del 4,29% (1/7 del 30%); |

| - oltre il 30.6.2025, con l’applicazione di una sanzione del 5% (1/6 del 30%); |

| - dopo la constatazione della violazione, con l’applicazione di una sanzione del 6% (1/5 del 30%). |

Il ravvedimento per irregolarità di versamento del saldo IMU 2022, con scadenza al 16.12.2022, può invece avvenire come segue:

| - entro il 30.12.2022, con l’applicazione della sanzione ridotta all’1,5% (1/10 del 15%) applicata per 1/15 per ogni giorno di ritardo, in quanto la definizione avviene nei 14 giorni successivi il compimento dell’irregolarità di versamento); |

| - entro il 16.1.2023, con l’applicazione della sanzione ridotta all’1,5% (1/10 del 15%); |

| - entro il 17.3.2023, con l’applicazione della sanzione ridotta all’1,67% (1/9 del 15%); |

| - entro il 30.6.2023, con l’applicazione di una sanzione del 3,75% (1/8 del 30%). |

| - entro il 30.6.2024, con l’applicazione di una sanzione del 4,29% (1/7 del 30%); |

| - oltre il 30.6.2025, con l’applicazione di una sanzione del 5% (1/6 del 30%); |

| - dopo la constatazione della violazione, con l’applicazione di una sanzione del 6% (1/5 del 30%). |

7.Ravvedimento dell’omessa presentazione della dichiarazione

Con riguardo alle violazioni in materia di dichiarazione si applica la sanzione amministrativa (art. 1 co. 775 della L. 27.12.2019 n. 160):

-

dal 100% al 200% dell’imposta dovuta, con un minimo di 50,00 euro, in caso di mancata presentazione della dichiarazione;

-

dal 50 al 100% della maggiore imposta dovuta, con un minimo di 50,00 euro, se la dichiarazione è infedele.

Qualora il contribuente si avvalga del ravvedimento operoso, la sanzione ridotta è pari a:

-

un decimo del minimo, ossia al 10% dell’imposta dovuta, con un minimo di 5,00 euro (un decimo di 50,00 euro), se la dichiarazione omessa viene presentata entro 90 giorni dalla scadenza di legge (quindi entro il 28 settembre);

-

un ottavo del minimo, ossia al 6,25% della maggiore imposta dovuta, in ipotesi di dichiarazione infedele con errori incidenti sul tributo, se la regolarizzazione viene effettuata entro il termine per la presentazione della dichiarazione relativa all’anno di commissione della violazione.

Sanzioni

La sanzione è calcolata sulla differenza tra l’imposta totale dovuta e l’imposta pagata, se la presentazione della dichiarazione avviene nei 90 giorni successivi alla scadenza del termine, con un minimo di euro 5,00 (da versare anche se non sono dovute imposte).

Sono inoltre dovuti gli interessi legali calcolati giorno per giorno, dalla data del pagamento scaduto a quella di effettivo pagamento.

Il ravvedimento si perfeziona effettuando, entro 90 giorni dalla scadenza del termine per la presentazione della dichiarazione, il pagamento della sanzione ridotta, dell’imposta eventualmente dovuta e degli interessi legali.

Entro lo stesso termine, infine, si dovrebbe presentare la dichiarazione al Comune interessato, allegando la copia del versamento e indicando che si tratta di un ravvedimento operoso per tardiva presentazione della dichiarazione.

8.Ravvedimento parziale non esperibile per IMU e tributi locali

Il ravvedimento operoso può essere anche parziale, fermi restando i previsti termini (art. 13-bis del DLgs. 472/97, inserito dall’art. 4-decies co. 1 del DL 30.4.2019 n. 34).

Il ravvedimento operoso, espressamente previsto dalla normativa in vigore dal 30.6.2019, è tuttavia escluso nel caso di IMU e altri tributi locali, in quanto è previsto che si applichi ai soli tributi amministrati dall’Agenzia delle Entrate.