| INQUADRAMENTO GENERALE ► | L’IMU è dovuta per anni solari. L’imposta è dovuta e deve essere liquidata in proporzione: - alla quota di possesso; - ai mesi dell’anno durante i quali si è protratto il possesso. |

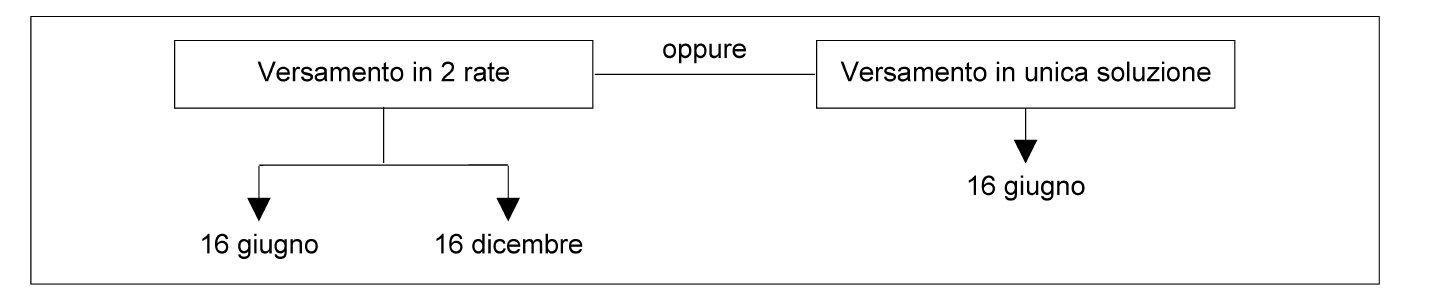

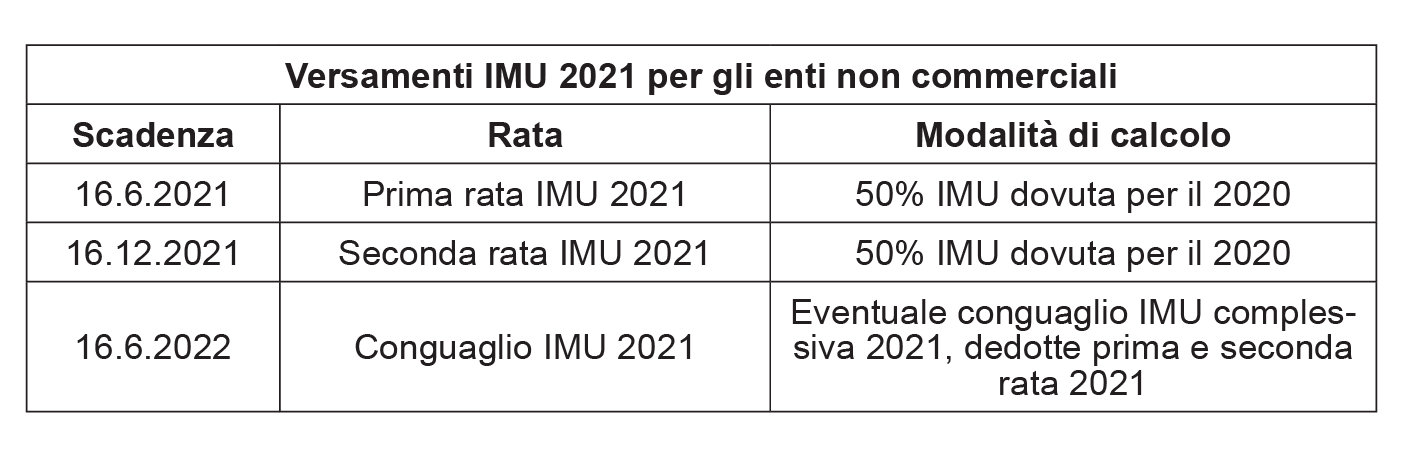

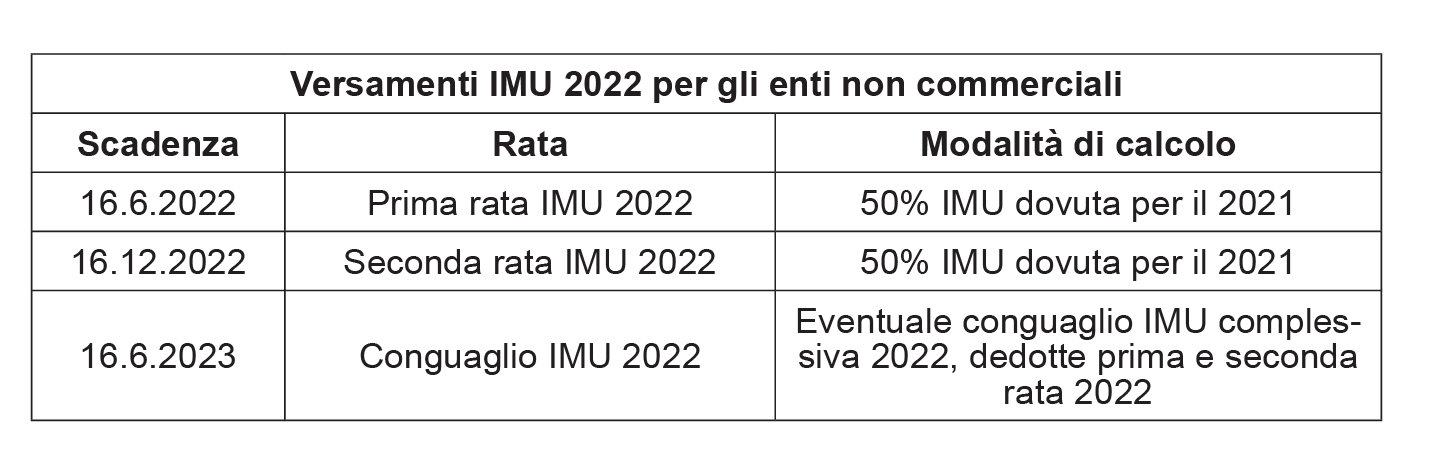

| SCADENZE DEI VERSAMENTI ► | Il versamento può avvenire: - in due rate di pari importo (16 giugno e 16 dicembre dell’anno di imposizione); - in un’unica soluzione (16 giugno dell’anno di imposizione). Gli enti non commerciali devono effettuare il versamento in tre rate: - le prime due entro il 16 giugno e entro il 16 dicembre, di importo pari ciascuna al 50% dell’imposta corrisposta per l’anno precedente; - l’ultima, a conguaglio dell’imposta complessivamente dovuta, entro il 16 giugno dell’anno successivo a quello cui si riferisce il versamento. |

| MISURE LEGATE ALL’EMERGENZA COVID-19 ► | In considerazione degli effetti connessi all’emergenza sanitaria da Covid-19, per gli anni 2020, 2021, 2022 e 2023 sono state introdotte misure straordinarie a sostegno delle attività economiche destinatarie di provvedimenti di restrizione, nonché l’esenzione IMU per i proprietari di immobili concessi in locazione ad uso abitativo che abbiano ottenuto la convalida di sfratto per morosità con esecuzione sospesa durante il periodo emergenziale. |

| MODALITÀ DI VERSAMENTO ► | I versamenti dell’IMU possono essere effettuati con Modello F24, ordinario o semplificato, oppure con bollettino postale, oppure attraverso la piattaforma PagoPA. |

| ERRORI E RIMBORSI ► | Sono previste specifiche disposizioni in caso di: - versamento a Comune diverso da quello competente; - versamento superiore al dovuto. In caso di omesso o insufficiente versamento, è possibile usufruire del ravvedimento operoso. |

| VERSAMENTI IN COMPENSAZIONE ► | L’importo dovuto a titolo di IMU può essere compensato con eventuali crediti, mediante utilizzo del Modello F24.I contribuenti che intendono utilizzare in compensazione un credito di importo superiore a 5.000,00 euro devono richiedere l’apposizione del visto di conformità. |

| ISTANZE DI INTERPELLO ► | Le istanze di interpello in materia di IMU vanno trattate esclusivamente dai singoli Comuni impositori competenti. |

| ADEMPIMENTI ► | 1) Versamento IMU |

| RIFERIMENTI ► | L. 27.12.2019 n. 160 art. 1 co. 761, 762, 763, 765, 767, 768, 779 |

► INQUADRAMENTO GENERALE

L’IMU è dovuta per anni solari, proporzionalmente alla quota e ai mesi dell’anno nei quali si è protratto il possesso. A ciascuno degli anni solari corrisponde un’obbligazione tributaria autonoma (art. 1 co. 761 L. 160/2019; fino al 31.12.2019: art. 9 co. 2 DLgs. 23/2011).

L’imposta è dovuta separatamente per ciascun Comune nel cui territorio sono situati fabbricati in relazione ai quali sussista il presupposto impositivo. Con riferimento a ciascun Comune, pertanto, occorre effettuare un distinto versamento.

L’imposta è dovuta (e deve essere liquidata) in proporzione:

-

alla quota di possesso;

-

ai mesi dell’anno durante i quali si è protratto il possesso.

A tal fine:

-

il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero;

-

il giorno di trasferimento del possesso si computa in capo all’acquirente;

-

l’imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

I Comuni possono stabilire, con proprio regolamento, che si considerano regolarmente eseguiti i versamenti effettuati da un contitolare anche per conto degli altri (art. 1 co. 777 lett. a) della L. 160/2019).

► SCADENZE DEI VERSAMENTI

L’imposta dovuta al Comune per l’anno di imposizione (quello in corso) deve essere versata, a scelta del contribuente (art. 1 co. 762 della L. 160/2019):

-

in due rate, in scadenza, rispettivamente:

-

la prima, il 16 giugno dell’anno di imposizione;

-

la seconda, il 16 dicembre dello stesso anno;

-

-

in un’unica soluzione, entro la data del 16 giugno dell’anno di imposizione. Per gli enti non commerciali sono previste specifiche modalità di versamento. I Comuni possono, con proprio regolamento, stabilire differimenti di termini per i versamenti, per situazioni particolari (art. 1 co. 777 lett. b) della L. 160/2019), tenendo però presente che la facoltà di differire i termini di versamento può essere esercitata solo in relazione alle entrate di competenza dell’ente locale ed è pertanto esclusa con riguardo alla quota IMU per gli immobili ad uso produttivo classificati nel gruppo catastale D, di competenza statale.

Attenzione

Limitatamente al 2020, è stato previsto un maggior termine per i Comuni per la pubblicazione delle aliquote (DL 17.3.2020 n. 18, art. 107, co. 2, modificato con DL 125/2020 conv. L. 27.11.2020 n. 159).

Pertanto, per il versamento del saldo IMU 2020 (Ministero delle Finanze, FAQ 4.12.2020):

-

il termine del 16.12.2020 riguardava il versamento del saldo IMU calcolato sulla base delle aliquote già pubblicate entro il 16.11.2020;

-

in caso di atti pubblicati successivamente ed entro i maggiori termini, l’eventuale maggiore IMU dovuta doveva essere versata, senza applicazione di sanzioni e interessi, entro il 28.2.2021;

-

in caso di minor importo dovuto rispetto a quanto versato con le due rate IMU 2020, poteva essere richiesto il rimborso secondo le regole ordinarie.

⊳ Si rinvia anche al cap. 72 “Aliquote IMU”.

1.Liquidazione dell’acconto di giugno e del saldo di dicembre: regola generale

I soggetti passivi effettuano il versamento per l’anno in corso in due rate. Valgono le seguenti modalità di calcolo della prima rata e della rata a saldo (art. 1 co. 762 della L. 160/2019):

-

il versamento della prima rata è pari all’imposta dovuta per il primo semestre applicando l’aliquota e la detrazione dei 12 mesi dell’anno precedente;

-

il versamento della rata a saldo dell’imposta dovuta per l’intero anno è eseguito, a conguaglio, sulla base delle aliquote risultanti dal “prospetto delle aliquote” pubblicato nel sito internet del Dipartimento delle finanze del Ministero dell’economia e delle finanze (www.finanze.it), alla data del 28 ottobre di ciascun anno. In caso di mancata pubblicazione entro il termine del 28 ottobre, si applicano gli atti adottati per l’anno precedente.

Ai fini dell’applicabilità delle delibere di approvazione delle aliquote e dei regolamenti per l’anno di riferimento, devono essere rispettate le seguenti condizioni (art. 1 co. 767 della L. 160/2019):

-

la delibera sia stata adottata entro il termine di approvazione del bilancio di previsione dell’ente locale (la data di adozione della delibera di determinazione delle aliquote dell’IMU, quale risulta dal testo della stessa, è anche riportata - come “data documento” - nella tabella che viene visualizzata in esito all’interrogazione relativa a ciascun comune);

-

la delibera sia stata pubblicata sul sito internet www.finanze.it entro il 28 ottobre (la data di pubblicazione della delibera di determinazione delle aliquote dell’IMU risulta - come “data pubblicazione” - dalla tabella che viene visualizzata in esito all’interrogazione relativa a ciascun comune). Ai fini della pubblicazione, il comune è tenuto a inserire il prospetto delle aliquote e il testo del regolamento, entro il termine perentorio del 14 ottobre dello stesso anno, nell’apposita sezione del Portale del federalismo fiscale.

Sono fatte salve le seguenti situazioni:

-

esercizio da parte del comune del potere di autotutela amministrativa volto all’eliminazione di un vizio di legittimità o alla correzione di un errore materiale;

-

dissesto finanziario, per effetto del quale l’ente locale è tenuto a deliberare le aliquote nella misura massima consentita (art. 251 del DLgs. 267/2000), a prescindere dall’avvenuta scadenza del termine di approvazione del bilancio;

-

accertamento negativo in ordine al permanere degli equilibri di bilancio (art. 193 del DLgs. 267/2000), che consente all’ente locale di variare in aumento le aliquote entro il 31 luglio di ciascun anno.

In caso di esercizio di autotutela e in caso di ente in dissesto finanziario, le delibere sono efficaci anche se pubblicate successivamente al 28 ottobre.

2.IMU anno 2022: determinazione della prima rata scadente il 16.6.2022 e della seconda rata scadente il 16.12.2022

La prima rata dell’IMU dovuta per il 2022 è versata entro il 16.6.2022, in misura pari all’imposta dovuta per il primo semestre applicando l’aliquota e la detrazione dei 12 mesi dell’anno precedente (aliquote e detrazioni IMU 2021). In dettaglio, nel determinare la rata in acconto, occorre tenere presente che:

-

l’imposta è dovuta per anni solari proporzionalmente alla quota e ai mesi dell’anno nei quali si è protratto il possesso (art. 1 co. 761 L. 160/2019);

-

il versamento della prima rata è pari all’imposta dovuta per il primo semestre applicando l’aliquota e la detrazione dei dodici mesi dell’anno precedente (art. 1 co. 762 L. 160/2019).

Per un immobile acquistato il 1.6.2022, la prima rata dell’IMU dovuta per l’anno 2022, da versare entro il 16.6.2022, deve essere proporzionata ad un mese di possesso e non deve essere parametrata al 50% del calcolo dell’imposta effettuato su 7 mesi (Ministero dell’Economia e delle Finanze, Faq 8.6.2021).

Il versamento della rata a saldo IMU 2022 viene eseguito a conguaglio entro il 16.12.2022, sulla base delle aliquote risultanti dal “prospetto delle aliquote” pubblicato nel sito internet del Dipartimento delle finanze del Ministero dell’economia e delle finanze (www.finanze.it), alla data del 28.10.2022. In caso di mancata pubblicazione entro il termine del 28.10, si applicano gli atti adottati per l’anno precedente.

3.Enti non commerciali e versamenti IMU

Per gli enti non commerciali sono previste specifiche modalità di versamento dell’IMU (art. 1 co. 763 della L. 160/2019).

Le disposizioni specifiche per tali enti derivano dalle peculiari regole di determinazione dell’IMU, che prevedono una quota di esenzione dall’imposta per gli immobili ad utilizzazione mista (commerciale ed istituzionale).

Il versamento dell’IMU degli enti non commerciali deve essere effettuato in tre rate, di cui:

-

le prime due, di importo pari ciascuna al 50% dell’imposta complessivamente corrisposta per l’anno precedente, devono essere versate entro il 16 giugno ed entro il 16 dicembre dell’anno di riferimento;

-

l’ultima, a conguaglio dell’imposta complessivamente dovuta, deve essere versata entro il 16 giugno dell’anno successivo a quello cui si riferisce il versamento, sulla base delle aliquote risultanti dal “prospetto delle aliquote” pubblicato nel sito internet del Dipartimento delle finanze del Ministero dell’economia e delle finanze alla data del 28 ottobre dell’anno di riferimento.

Lo slittamento del termine per il conguaglio è previsto onde consentire la determinazione della quota di esenzione dall’imposta, da calcolare sulla base della proporzione tra attività istituzione e attività commerciale: per tale calcolo è infatti necessario attendere la conclusione dell’anno.

Gli enti non commerciali eseguono i versamenti dell’imposta con eventuale compensazione dei crediti, allo stesso comune nei confronti del quale è scaturito il credito, risultanti dalle dichiarazioni presentate successivamente all’1.1.2020 (data di entrata in vigore della L. 160/2019).

4.Immobili compresi nel fallimento o nella liquidazione coatta amministrativa

Per gli immobili compresi nel fallimento o nella liquidazione coatta amministrativa, il curatore o il commissario liquidatore sono tenuti al versamento della tassa dovuta per il periodo di durata dell’intera procedura concorsuale entro il termine di 3 mesi dalla data del decreto di trasferimento degli immobili (art. 1 co. 768 della L. 160/2019).

► MISURE LEGATE ALL’EMERGENZA COVID-19

In considerazione degli effetti connessi all’emergenza sanitaria da Covid-19, sono state previste esenzioni dal versamento dell’IMU in relazione a determinati immobili, a sostegno delle attività economiche destinatarie di provvedimenti di restrizione: le misure straordinarie riguardano gli anni 2020, 2021, 2022 e 2023.

1.Differimento versamenti IMU durante l’emergenza Covid-19 disposti dal Comune

I Comuni hanno la facoltà di disporre, nell’esercizio della propria autonomia regolamentare e in relazione alle difficoltà determinate dall’emergenza epidemiologica da virus Covid-19, un differimento dei termini di pagamento dell’IMU. Non può essere un differimento generalizzato ma deve essere limitato ai contribuenti che hanno registrato difficoltà economiche (l’IFEL, in data 21.5.2020, ha emanato uno schema di delibera consiliare al quale i Comuni possono fare riferimento).

Per conoscere eventuali provvedimenti, il contribuente dovrà verificare presso il singolo Comune nel quale sono ubicati gli immobili.

L’ente locale, nell’ambito della propria autonomia regolamentare (art. 52 DLgs. 446/97) può disciplinare le modalità di riscossione, ivi comprese quelle relative al differimento dei termini di versamento (v. anche Ministero dell’Economia e delle Finanze, con ris. 8.6.2020 n. 5). In particolare, i Comuni possono, con proprio regolamento, stabilire differimenti di termini per i versamenti, per situazioni particolari (art. 1 co. 777 lett. b), L. 160/2019), fra le quali è sicuramente riconducibile l’emergenza epidemiologica Covid-19.

Non possono invece essere deliberati differimenti relativamente alla quota IMU di competenza statale (0,76% per gli immobili a destinazione produttiva), in quanto tale quota è sottratta alla disponibilità dei Comuni.

2.Abolizione prima rata 2020 IMU per il settore turistico

In considerazione degli effetti connessi all’emergenza sanitaria da Covid-19, per l’anno 2020, non è dovuta la prima rata dell’IMU relativa a (art. 177 DL 34/2020):

-

immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali, nonché immobili degli stabilimenti termali;

-

immobili rientranti nella categoria catastale D/2 e immobili degli agriturismo, dei villaggi turistici, degli ostelli della gioventù, dei rifugi di montagna, delle colonie marine e montane, degli affittacamere per brevi soggiorni, delle case e appartamenti per vacanze, dei bed & breakfast, dei residence e dei campeggi, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

Quanto all’individuazione degli immobili di cui al punto b), interessati da tale misura, si tratta di:

-

immobili D/2: Alberghi e pensioni (con fine di lucro);

-

immobili (non puntualmente individuati quanto alla classificazione catastale) dei soggetti che esercitano le attività ricettive extra-alberghiere, purché il soggetto proprietario dell’immobile coincida con il soggetto gestore dell’attività.

Ne consegue che l’esenzione non riguarda gli immobili destinati alle locazioni brevi (art. 4 DL 50/2017), in quanto il proprietario non può essere qualificato come “gestore delle attività ivi esercitate”: la locazione breve non configura una attività commerciale, bensì una attività produttiva di reddito fondiario.

Quanto alla condizione di coincidenza tra soggetto passivo IMU rispetto all’immobile e gestore delle attività economiche ivi esercitate, occorre fare riferimento al soggetto passivo IMU come individuato dall’art. 1, co. 743 della L. 160/2019 (tanto è stato precisato con DL 30.11.2020 n. 157, art. 8).

3.Abolizione seconda rata 2020 per il settore turistico e dello spettacolo

In considerazione degli effetti connessi all’emergenza epidemiologica da Covid-19, per l’anno 2020, non è dovuta la seconda rata dell’imposta municipale propria (IMU), relativa a (art. 78 DL 14.8.2020 n. 104):

-

immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali, nonché immobili degli stabilimenti termali;

-

immobili rientranti nella categoria catastale D/2 e relative pertinenze, immobili degli agriturismi, dei villaggi turistici, degli ostelli della gioventù, dei rifugi di montagna, delle colonie marine e montane, degli affittacamere per brevi soggiorni, delle case e appartamenti per vacanze, dei bed & breakfast, dei residence e dei campeggi, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate;

-

immobili rientranti nella categoria catastale D in uso da parte di imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni;

-

immobili rientranti nella categoria catastale D/3 destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate;

-

immobili destinati a discoteche, sale da ballo, night-club e simili, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

Per gli immobili di cui al punto d) e pertanto per gli immobili rientranti nella categoria catastale D/3 destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate, l’IMU non è dovuta nemmeno per gli anni 2021 e 2022 (DL 14.8.2020 n. 104, art. 78 co. 3).

Attenzione

In generale, è richiesta la coincidenza tra proprietario dell’immobile e gestore delle attività ivi esercitate. Tale condizione non è richiesta nei casi di cui alle lettere: a) immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali, nonché immobili degli stabilimenti termali c) immobili rientranti nella categoria catastale D in uso da parte di imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni.

Quanto alla condizione di coincidenza tra soggetto passivo IMU rispetto all’immobile e gestore delle attività economiche ivi esercitate, occorre fare riferimento al soggetto passivo IMU come individuato dall’art. 1, co. 743 della L. 160/2019 (tanto è stato precisato con DL 30.11.2020 n. 157, art. 8).

4.Ulteriori fattispecie per la quale è prevista la cancellazione della seconda rata 2020

Non è dovuta la seconda rata dell’imposta municipale propria (IMU) per l’anno 2020, in relazione agli immobili ed alle relative pertinenze (DL 28.10.2020 n. 137, art. 9):

-

in cui si esercitano le attività indicate nell’Allegato 1 al D.L. 28.10.2020 n. 137 (v. tabella sottostante),

-

a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate (quanto alla condizione di coincidenza tra soggetto passivo IMU rispetto all’immobile e gestore delle attività economiche ivi esercitate, occorre fare riferimento al soggetto passivo IMU come individuato dall’art. 1, co. 743 della L. 160/2019, come precisato con DL 30.11.2020 n. 157, art. 8).

| Tabella 1 DL 137/2020 |

| Codici Ateco |

| 493210 - Trasporto con taxi |

| 493220 - Trasporto mediante noleggio di autovetture da rimessa con conducente |

| 493901 - Gestioni di funicolari, ski-lift e seggiovie se non facenti parte dei sistemi di transito urbano o sub-urbano |

| 551000 - Alberghi |

| 552010 - Villaggi turistici |

| 552020 - Ostelli della gioventù |

| 552030 - Rifugi di montagna |

| 552040 - Colonie marine e montane |

| 552051 - Affittacamere per brevi soggiorni, case e appartamenti per vacanze, bed and breakfast, residence |

| 552052 - Attività di alloggio connesse alle aziende agricole |

| 553000 - Aree di campeggio e aree attrezzate per camper e roulotte |

| 559020 - Alloggi per studenti e lavoratori con servizi accessori di tipo alberghiero |

| 561011 - Ristorazione con somministrazione |

| 561012 - Attività di ristorazione connesse alle aziende agricole |

| 561030 - Gelaterie e pasticcerie |

| 561041 - Gelaterie e pasticcerie ambulanti |

| 561042 - Ristorazione ambulante |

| 561050 - Ristorazione su treni e navi |

| 562100 - Catering per eventi, banqueting |

| 563000 - Bar e altri esercizi simili senza cucina |

| 591300 - Attività di distribuzione cinematografica, di video e di programmi televisivi |

| 591400 - Attività di proiezione cinematografica |

| 749094 - Agenzie ed agenti o procuratori per lo spettacolo e lo sport |

| Tabella 1 DL 137/2020 |

| Codici Ateco |

| 773994 - Noleggio di strutture ed attrezzature per manifestazioni e spettacoli: impianti luce ed audio senza operatore, palchi, stand ed addobbi luminosi |

| 799011 - Servizi di biglietteria per eventi teatrali, sportivi ed altri eventi ricreativi e d’intrattenimento |

| 799019 - Altri servizi di prenotazione e altre attività di assistenza turistica non svolte dalle agenzie di viaggio n.c.a. |

| 799020 - Attività delle guide e degli accompagnatori turistici |

| 823000 - Organizzazione di convegni e fiere |

| 855209 - Altra formazione culturale |

| 900101 - Attività nel campo della recitazione |

| 900109 - Altre rappresentazioni artistiche |

| 900201 - Noleggio con operatore di strutture ed attrezzature per manifestazioni e spettacoli |

| 900209 - Altre attività di supporto alle rappresentazioni artistiche |

| 900309 - Altre creazioni artistiche e letterarie |

| 900400 - Gestione di teatri, sale da concerto e altre strutture artistiche |

| 920009 - Altre attività connesse con le lotterie e le scommesse (comprende le sale bingo) |

| 931110 - Gestione di stadi |

| 931120 - Gestione di piscine |

| 931130 - Gestione di impianti sportivi polivalenti |

| 931190 - Gestione di altri impianti sportivi n.c.a. |

| 931200 - Attività di club sportivi |

| 931300 - Gestione di palestre |

| 931910 - Enti e organizzazioni sportive, promozione di eventi sportivi |

| 931999 - Altre attività sportive n.c.a. |

| 932100 - Parchi di divertimento e parchi tematici |

| 932910 - Discoteche, sale da ballo night-club e simili |

| 932930 - Sale giochi e biliardi |

| 932990 - Altre attività di intrattenimento e di divertimento n.c.a. |

| 949920 - Attività di organizzazioni che perseguono fini culturali, ricreativi e la coltivazione di hobby |

| 949990 - Attività di altre organizzazioni associative n.c.a. |

| 960410 - Servizi di centri per il benessere fisico (esclusi gli stabilimenti termali) |

| 960420 - Stabilimenti termali |

| 960905 - Organizzazione di feste e cerimonie |

Attenzione

Ai fini dell’esenzione delle categorie Ateco riferiti a cinema, teatri e alberghi, stante il richiamo all’art. 78 DL 104/2020, resta ferma la condizione di appartenenza catastale alle categorie D3 e D2 (Ministero dell’Economia e delle Finanze, FAQ 4.12.2020).

Inoltre, non è dovuta la seconda rata 2020 dell’imposta municipale propria (IMU), in relazione agli immobili ed alle relative pertinenze (DL 9.11.2020 n. 149, art. 5):

-

in cui si esercitano le attività riferite ai codici ATECO riportati nell’Allegato 2 al D.L. 9.11.2020 n. 149 (v. tabella sottostante);

-

a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate (quanto alla condizione di coincidenza tra soggetto passivo IMU rispetto all’immobile e gestore delle attività economiche ivi esercitate, occorre fare riferimento al soggetto passivo IMU come individuato dall’art. 1, co. 743 della L. 160/2019, come precisato con DL 30.11.2020 n. 157, art. 8),

-

ubicati nei Comuni delle aree del territorio nazionale, caratterizzate da uno scenario di massima gravità e da un livello di rischio alto (individuate con ordinanze del Ministro della salute adottate ai sensi art. 3 del DPCM 3.11.2020 e art. 30 DL 9.11.2020 n. 149, cosiddette “zone rosse”).

Attenzione

In relazione all’ultimo requisito, è ininfluente che durante quel periodo il territorio della regione sia passato in una diversa fascia di rischio (Ministero dell’Economia e delle Finanze, FAQ 4.12.2020).

| Tabella 2 DL 149/2020 |

| Codici Ateco |

| 47.19.10 Grandi magazzini |

| 47.19.90 Empori ed altri negozi non specializzati di vari prodotti non alimentari |

| 47.51.10 Commercio al dettaglio di tessuti per l’abbigliamento, l’arredamento e di biancheria per la casa |

| 47.51.20 Commercio al dettaglio di filati per maglieria e merceria |

| 47.53.11 Commercio al dettaglio di tende e tendine |

| 47.53.12 Commercio al dettaglio di tappeti |

| 47.53.20 Commercio al dettaglio di carta da parati e rivestimenti per pavimenti (moquette e linoleum) |

| 47.54.00 Commercio al dettaglio di elettrodomestici in esercizi specializzati |

| 47.64.20 Commercio al dettaglio di natanti e accessori |

| 47.78.34 Commercio al dettaglio di articoli da regalo e per fumatori |

| 47.59.10 Commercio al dettaglio di mobili per la casa |

| 47.59.20 Commercio al dettaglio di utensili per la casa, di cristallerie e vasellame |

| 47.59.40 Commercio al dettaglio di macchine per cucire e per maglieria per uso domestico |

| 47.59.60 Commercio al dettaglio di strumenti musicali e spartiti |

| Tabella 2 DL 149/2020 |

| Codici Ateco |

| 47.59.91 Commercio al dettaglio di articoli in legno, sughero, vimini e articoli in plastica per uso domestico |

| 47.59.99 Commercio al dettaglio di altri articoli per uso domestico nca |

| 47.63.00 Commercio al dettaglio di registrazioni musicali e video in esercizi specializzati |

| 47.71.10 Commercio al dettaglio di confezioni per adulti |

| 47.71.40 Commercio al dettaglio di pellicce e di abbigliamento in pelle |

| 47.71.50 Commercio al dettaglio di cappelli, ombrelli, guanti e cravatte |

| 47.72.20 Commercio al dettaglio di articoli di pelletteria e da viaggio |

| 47.77.00 Commercio al dettaglio di orologi, articoli di gioielleria e argenteria |

| 47.78.10 Commercio al dettaglio di mobili per ufficio |

| 47.78.31 Commercio al dettaglio di oggetti d’arte (incluse le gallerie d’arte) |

| 47.78.32 Commercio al dettaglio di oggetti d’artigianato |

| 47.78.33 Commercio al dettaglio di arredi sacri ed articoli religiosi |

| 47.78.35 Commercio al dettaglio di bomboniere |

| 47.78.36 Commercio al dettaglio di chincaglieria e bigiotteria (inclusi gli oggetti ricordo e gli articoli di promozione pubblicitaria) |

| 47.78.37 Commercio al dettaglio di articoli per le belle arti |

| 47.78.50 Commercio al dettaglio di armi e munizioni, articoli militari |

| 47.78.91 Commercio al dettaglio di filatelia, numismatica e articoli da collezionismo |

| 47.78.92 Commercio al dettaglio di spaghi, cordami, tele e sacchi di juta e prodotti per l’imballaggio (esclusi quelli in carta e cartone) |

| 47.78.94 Commercio al dettaglio di articoli per adulti (sexy shop) |

| 47.78.99 Commercio al dettaglio di altri prodotti non alimentari nca |

| 47.79.10 Commercio al dettaglio di libri di seconda mano |

| 47.79.20 Commercio al dettaglio di mobili usati e oggetti di antiquariato |

| 47.79.30 Commercio al dettaglio di indumenti e altri oggetti usati |

| 47.79.40 Case d’asta al dettaglio (escluse aste via internet) |

| 47.81.01 Commercio al dettaglio ambulante di prodotti ortofrutticoli |

| 47.81.02 Commercio al dettaglio ambulante di prodotti ittici |

| 47.81.03 Commercio al dettaglio ambulante di carne |

| 47.81.09 Commercio al dettaglio ambulante di altri prodotti alimentari e bevande n.c.a. |

| 47.82.01 Commercio al dettaglio ambulante di tessuti, articoli tessili per la casa, articoli di abbigliamento |

| 47.82.02 Commercio al dettaglio ambulante di calzature e pelletterie |

| 47.89.01 Commercio al dettaglio ambulante di fiori, piante, bulbi, semi e fertilizzanti |

| 47.89.02 Commercio al dettaglio ambulante di macchine, attrezzature e prodotti per l’agricoltura; attrezzature per il giardinaggio |

| Tabella 2 DL 149/2020 |

| Codici Ateco |

| 47.89.03 Commercio al dettaglio ambulante di profumi e cosmetici; saponi, detersivi ed altri detergenti per qualsiasi uso |

| 47.89.04 Commercio al dettaglio ambulante di chincaglieria e bigiotteria |

| 47.89.05 Commercio al dettaglio ambulante di arredamenti per giardino; mobili; tappeti e stuoie; articoli casalinghi; elettrodomestici; materiale elettrico |

| 47.89.09 Commercio al dettaglio ambulante di altri prodotti n.c.a. |

| 47.99.10 Commercio al dettaglio di prodotti vari, mediante l’intervento di un dimostratore o di un incaricato alla vendita (porta a porta) |

| 96.02.02 Servizi degli istituti di bellezza |

| 96.02.03 Servizi di manicure e pedicure |

| 96.09.02 Attività di tatuaggio e piercing |

| 96.09.03 Agenzie matrimoniali e d’incontro |

| 96.09.04 Servizi di cura degli animali da compagnia (esclusi i servizi veterinari) |

| 96.09.09 Altre attività di servizi per la persona n.c.a. |

Attenzione

La cancellazione dell’IMU 2020 per le strutture ricettive extra-alberghiere opera solo se l’attività è esercitata in forma di impresa: per godere del beneficio fiscale relativo all’abolizione della prima e della seconda rata dell’IMU, l’attività svolta negli immobili deve essere esercitata in forma imprenditoriale da parte dei soggetti passivi dell’IMU (Ministero dell’Economia e delle Finanze, FAQ 4.12.2020).

5.Esenzione IMU 2021 e 2022 per gli immobili rientranti nella categoria catastale D/3 destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli

L’IMU non è dovuta per gli anni 2021 e 2022 in relazione agli immobili rientranti nella categoria catastale D/3 destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate (art. 78 co. 3 DL 14.8.2020 n. 104). Quanto alla condizione di coincidenza tra soggetto passivo IMU rispetto all’immobile e gestore delle attività economiche ivi esercitate, occorre fare riferimento al soggetto passivo IMU come individuato dall’art. 1, co. 743 della L. 160/2019 (tanto è stato precisato con DL 30.11.2020 n. 157, art. 8): i soggetti passivi dell’imposta sono i possessori di immobili, intendendosi per tali il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi.

6.Esenzione prima rata IMU 2021 per il settore turistico

In considerazione degli effetti connessi all’emergenza epidemiologica da Covid-19, per l’anno 2021 non è dovuta la prima rata dell’IMU relativa a (art. 1 co. 599 L. 30.12.2020 n. 178):

-

immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali, nonché immobili degli stabilimenti termali;

-

immobili rientranti nella categoria catastale D/2 e relative pertinenze, immobili degli agriturismi, dei villaggi turistici, degli ostelli della gioventù, dei rifugi di montagna, delle colonie marine e montane, degli affittacamere per brevi soggiorni, delle case e appartamenti per vacanze, dei bed and breakfast, dei residence e dei campeggi, a condizione che i relativi soggetti passivi, come individuati dall’art. 1, co. 743, della L. 27.12.2019 n. 160, siano anche gestori delle attività ivi esercitate;

-

immobili rientranti nella categoria catastale D in uso da parte di imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni;

-

immobili destinati a discoteche, sale da ballo, night club e simili, a condizione che i relativi soggetti passivi, come individuati dall’art. 1, co. 743, della L. 27.12.2019 n. 160, siano anche gestori delle attività ivi esercitate.

Quanto all’individuazione degli immobili di cui al punto b), interessati da tale misura, si tratta di:

-

immobili D/2 e relative pertinenze: alberghi e pensioni (con fine di lucro);

-

immobili (non puntualmente individuati quanto alla classificazione catastale) dei soggetti che esercitano le attività ricettive extra-alberghiere, purché il soggetto proprietario dell’immobile coincida con il soggetto gestore dell’attività.

Ne consegue che l’esenzione non riguarda gli immobili destinati alle locazioni brevi (art. 4 DL 50/2017), in quanto il proprietario non può essere qualificato come “gestore delle attività ivi esercitate”: la locazione breve non configura una attività commerciale, bensì una attività produttiva di reddito fondiario.

Attenzione

La coincidenza tra proprietario dell’immobile e gestore delle attività ivi esercitate non è richiesta nei soli casi di cui alle lettere a) e c).

Quanto alla condizione di coincidenza tra soggetto passivo IMU rispetto all’immobile e gestore delle attività economiche ivi esercitate, occorre fare riferimento al soggetto passivo IMU come individuato dall’art. 1, co. 743 della L. 160/2019: i soggetti passivi dell’imposta sono i possessori di immobili, intendendosi per tali il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi.

7.Esenzione prima rata IMU 2021 per i soggetti con i requisiti per il contributo a fondo perduto (DL “Sostegni”)

Per l’anno 2021 non è dovuta la prima rata IMU, relativa agli immobili posseduti dai soggetti passivi che abbiano i requisiti dettati dall’art. 1 del DL Sostegni medesimo ai fini del riconoscimento del contributo a fondo perduto (DL 22.3.2021 n. 41, convertito con L. 21.5.2021 n. 69, art. 6-sexies). L’agevolazione si applica pertanto in relazione agli immobili appartenenti ai soggetti:

-

titolari di partita IVA, residenti o stabiliti nel territorio dello Stato, che svolgono attività d’impresa, arte o professione o producono reddito agrario (art. 1 co. 1 DL 22.3.2021 n. 41);

-

diversi dai soggetti la cui attività risulti cessata alla data del 23.3.2021 (data di entrata in vigore del DL “Sostegni”) e dai soggetti che abbiano attivato la partita IVA dopo il 23.3.2021 (art. 1 co. 2 DL 22.3.2021 n. 41);

-

titolari di reddito agrario (art. 32 TUIR) o con ricavi di cui all’art. 85, co. 1, lett. a) e b), del TUIR, non superiori a 10 milioni di euro nel secondo periodo d’imposta antecedente a quello in corso alla data del 23.3.2021 (art. 1 co. 3 DL 22.3.2021 n. 41);

-

a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019. Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi. Ai soggetti che hanno attivato la partita IVA dall’1.1.2019 il contributo spetta anche in assenza dei requisiti in commento (art. 1 co. 4 DL 22.3.2021 n. 41).

L’esenzione si applica solo agli immobili nei quali i soggetti passivi esercitano le attività di cui siano anche gestori.

8.Esenzione IMU 2021 in favore dei proprietari locatori

È prevista l’esenzione dal versamento dell’IMU dovuta per il 2021 dai possessori di immobili oggetto di sfratto per morosità, a seguito dei diversi interventi normativi che hanno disposto la sospensione degli effetti delle procedure di sfratto durante il periodo di emergenza sanitaria Covid-19.

In dettaglio, è riconosciuta l’esenzione per l’anno 2021 dal versamento dell’IMU (art. 4-ter DL 25.5.2021 n. 73, conv. L. 23.7.2021 n. 106):

-

alle persone fisiche che possiedono un immobile, concesso in locazione a uso abitativo, che abbiano ottenuto in proprio favore l’emissione di una convalida di sfratto per morosità entro il 28 febbraio 2020, la cui esecuzione è sospesa sino al 30.6.2021: l’IMU 2021 relativa all’immobile predetto non è dovuta;

-

alle persone fisiche titolari di un immobile, concesso in locazione ad uso abitativo, che abbiano ottenuto in proprio favore l’emissione di una convalida di sfratto per morosità successivamente al 28.2.2020, la cui esecuzione è sospesa fino al 30.9.2021 o fino al 31.12.2021.

I soggetti che hanno già provveduto al versamento della prima rata dell’IMU o all’unica rata IMU relativa all’anno 2021 entro il 16.6.2021 hanno diritto al rimborso, secondo le modalità stabilite con decreto del Ministro dell’economia e delle finanze del 30.9.2021.

I soggetti aventi diritto al rimborso dell’IMU:

-

presentano al comune competente un’istanza di rimborso nella quale vengono dichiarati, oltre ai dati identificativi del contribuente e dell’immobile, i seguenti elementi che danno diritto al rimborso:

-

il possesso dell’immobile;

-

la concessione in locazione a uso abitativo;

-

gli estremi del provvedimento con cui è stata ottenuta una convalida di sfratto per morosità entro il 28.2.2020, la cui esecuzione è stata sospesa sino al 30.6.2021 oppure una convalida di sfratto per morosità successiva al 28.2.2020, la cui esecuzione è sospesa fino al 30.9.2021 o fino al 31.12;

-

gli estremi del versamento della prima rata o dell’unica rata dell’IMU riferita all’anno 2021;

-

l’importo di cui si chiede il rimborso;

-

le coordinate bancarie.

-

-

attestano il possesso dei requisiti che danno diritto all’esenzione dall’IMU, nonché l’importo del rimborso, nello spazio dedicato alle annotazioni del modello di dichiarazione, che deve essere presentata a norma dell’art. 1, co. 769 L. 160/2019.

L’esenzione riguarda soltanto i possessori “persone fisiche”. Qualora l’immobile sia posseduto da un soggetto diverso (ad esempio una società o un ente commerciale, oppure ancora un ente non commerciale), l’IMU resta dovuta.

9.Contributo IMU 2022 e 2023 per il commercio al dettaglio e gli artigiani nei comuni fino a 500 abitanti

Per gli anni 2022 e 2023, gli esercenti l’attività di commercio al dettaglio e gli artigiani che iniziano, proseguono o trasferiscono la propria attività in un comune con popolazione fino a 500 abitanti delle aree interne, come individuate dagli strumenti di programmazione degli interventi nei relativi territori, possono beneficiare di un contributo per il pagamento dell’IMU per gli immobili siti nei predetti comuni, posseduti e utilizzati per l’esercizio dell’attività economica (art. 1 co. 353 L. 30.12.2021 n. 234).

La misura è stata introdotta, in via sperimentale, “al fine di favorire lo sviluppo turistico e di contrastare la desertificazione commerciale e l’abbandono dei territori” e si applica ai sensi e nei limiti del reg. UE 1407/2013 della Commissione del 18.12.2013 (aiuti “de minimis”).

Il contributo è erogato alle imprese beneficiarie nel limite complessivo di 10 milioni di euro per ciascuno degli anni 2022 e 2023. I criteri e le modalità per la concessione e l’erogazione sono stabiliti con decreto del Ministro della cultura, di concerto con il Ministro dello sviluppo economico, con il Ministro dell’economia e delle finanze e con il Ministro dell’interno.

10.Credito d’imposta sul saldo IMU 2021 per il comparto turismo

In considerazione del perdurare degli effetti connessi all’emergenza sanitaria da COVID-19 e della conseguente situazione di tensione finanziaria degli operatori economici del settore, con gravi ricadute occupazionali e sociali, è riconosciuto un contributo, sotto forma di credito d’imposta, in misura pari al 50% dell’importo versato a titolo di seconda rata IMU 2021,alle imprese turistico-ricettive (art. 22 DL 21.3.2022 n. 21).

Sono destinatari dell’agevolazione anche:

-

le imprese che esercitano attività agrituristica, come definita dalla legge 20 febbraio 2006, n. 96, e dalle pertinenti norme regionali,

-

le imprese che gestiscono strutture ricettive all’aria aperta,

-

le imprese del comparto fieristico e congressuale,

-

i complessi termali,

-

i parchi tematici, inclusi i parchi acquatici e faunistici.

Il contributo è calcolato sull’IMU versata a saldo 2021 per i seguenti immobili:

-

immobili rientranti nella categoria catastale D/2,

-

presso i quali è gestita la relativa attività ricettiva,

-

a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

Infine, l’agevolazione spetta a condizione che i soggetti indicati abbiano subito una diminuzione del fatturato o dei corrispettivi nel secondo trimestre 2021 di almeno il 50% rispetto al corrispondente periodo dell’anno 2019.

Il credito di imposta è utilizzabile esclusivamente in compensazione con Modello F24 ai sensi dell’art. 17 del DLgs. 9.7.97 n. 241. Non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione netta ai fini dell’IRAP e non rileva ai fini del rapporto di cui agli articoli 61 e 109, co. 2, del TUIR in materia di deducibilità degli interessi passivi. L’agevolazione si applica nel rispetto dei limiti e delle condizioni previsti dalla Comunicazione della Commissione europea del 19.3.2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”, e successive modifiche.

Gli operatori economici devono presentare apposita autodichiarazione all’Agenzia delle entrate attestante il possesso dei requisiti e il rispetto delle condizioni e dei limiti previsti dalle Sezioni 3.1 “Aiuti di importo limitato” e 3.12 “Aiuti sotto forma di sostegno a costi fissi non coperti” della predetta Comunicazione. Le modalità, i termini di presentazione e il contenuto delle autodichiarazioni sono stabiliti con provvedimento del direttore dell’Agenzia delle Entrate.

► MODALITÀ DI VERSAMENTO

I versamenti dell’IMU possono essere effettuati, in alternativa, mediante:

-

il Modello F24 “Ordinario” o “Semplificato”;

-

il bollettino postale;

-

nonché attraverso la piattaforma di cui all’articolo 5 del codice dell’amministrazione digitale, di cui al DLgs. 7.3.2005 n. 82, e con le altre modalità previste dallo stesso codice.

La versione dei Modelli F24 e relative istruzioni di compilazione attualmente in vigore è quella approvata con il provv. Agenzia delle Entrate 19.6.2013. I Modelli F24 sono resi disponibili in formato cartaceo presso gli sportelli delle banche, di Poste Italiane Spa e degli Agenti della riscossione, nonché, in formato elettronico, sul sito dell’Agenzia delle Entrate (www.agenziaentrate.gov.it).

Il Modello F24 Semplificato è reperibile esclusivamente in formato elettronico sul sito www.agenziaentrate.gov.it.

1.Versamento mediante il Modello F24

Il versamento dell’IMU effettuato mediante il Modello F24 permette di compensare l’imposta dovuta con eventuali crediti fiscali (diversi dall’IMU) o contributivi disponibili, nei limiti delle vigenti disposizioni.

I soggetti titolari di partita IVA sono tenuti ad effettuare i versamenti tramite il Modello F24 esclusivamente con modalità telematiche (F24 “online”). I soggetti privati possono effettuare il versamento anche con il Modello F24 cartaceo, senza limiti di importo, se in assenza di compensazioni. In presenza di compensazioni, anche i privati devono effettuare i versamenti tramite il Modello F24 in via telematica.

1.1Modalità di compilazione del Modello F24

I dati relativi al versamento dell’IMU devono essere evidenziati nella “SEZIONE IMU E ALTRI TRIBUTI LOCALI”.

In ciascuna riga della suddetta sezione devono essere indicati, rispettivamente, i seguenti dati (ris. Agenzia delle Entrate 12.4.2012 n. 35):

| - nello spazio “codice ente/codice comune”, il codice catastale del Comune - composto da quattro caratteri - nel cui territorio sono ubicati i beni immobili (fabbricati, aree fabbricabili e terreni agricoli) (ad esempio, Milano: F205; Roma: H501); |

| - nella casella “Ravv.”, un segno di barratura se il pagamento è effettuato nell’ambito di un ravvedimento operoso (art. 13 del DLgs. 472/97), applicabile anche rispetto ai tributi locali (art. 16 del DLgs. 473/97). In tal caso, sanzioni e interessi devono essere versati unitamente all’imposta dovuta, avendo cura di perfezionare il ravvedimento con distinto riferimento, rispettivamente, alla quota spettante allo Stato ea quella spettante al Comune (ogni quota di imposta - erariale e comunale - deve essere maggiorata dei relativi interessi e sanzioni); |

| - nella casella “Immob. variati”, un segno di barratura se sono intervenute modifiche per uno o più immobili che richiedono la presentazione della dichiarazione di variazione IMU. Pertanto, stante l’obbligo per il contribuente di non presentare la dichiarazione quando le variazioni vengono acquisite dai Comuni attraverso altri canali, sembra che tale casella debba riguardare non tutte le variazioni degliimmobili rilevanti ai fini IMU ma solamente quelle per le quali si rende obbligatoria la presentazione della dichiarazione; |

| - nella casella “Acc.”, un segno di barratura, se il pagamento si riferisce alla prima rata dell’IMU; |

| - nella casella “Saldo”, un segno di barratura, se il pagamento si riferisce al saldo dell’IMU; |

| - nello spazio “Numero immobili”, il numero dei beni immobili (massimo tre cifre) assoggettati all’imposta; |

| - nello spazio “codice tributo”, il codice tributo, opportunamente scelto tra quelli istituiti dall’Agenzia delle Entrate, in funzione della tipologia immobiliare di riferimento e del destinatario (Stato o Comune) del versamento; |

| - nello spazio “Anno di riferimento”, l’anno d’imposta cui si riferisce il pagamento (ad esempio “2022” per il versamento della prima rata in scadenza il 16.6.2022). Qualora sia stata barrata la casella “Ravv.”, occorre indicare l’anno in cui l’imposta avrebbe dovuto essere versata. Ad esempio, “2021” per il ravvedimento del saldo IMU 2021 eseguito nel 2022; |

| - nello spazio “Importi a debito versati”, l’importo a debito dovuto. Nel caso di detrazione per l’abitazione principale e le relative pertinenze occorre indicare l’imposta al netto della stessa, il cui importo deve essere evidenziato nell’apposito spazio contraddistinto con la dicitura “detrazione”. |

1.2Versamento mediante il Modello F24 “Semplificato”

Per il versamento dell’IMU, nella sezione “MOTIVO DEL PAGAMENTO” il Modello F24 “Semplificato” deve essere compilato come di seguito indicato:

| - il codice “EL” nella colonna “Sezione”; |

| - lo spazio “codice ente” deve contenere il codice catastale del Comune nel cui territorio sono situati gli immobili, costituito da quattro caratteri; |

| - lo spazio “ravv.” deve essere barrato se il pagamento si riferisce al ravvedimento; |

| - lo spazio “immob. variati” deve essere barrato se sono intervenute delle variazioni per uno o più immobili che richiedono la presentazione della dichiarazione di variazione. Pertanto, stante l’obbligo per il contribuente di non presentare la dichiarazione quando le variazioni vengono acquisite dai Comuni attraverso altri canali, sembra che tale casella debba riguardare non tutte le variazioni degli immobili rilevanti ai fini IMU ma solamente quelle per le quali si rende obbligatoria la presentazione della dichiarazione; |

| - lo spazio “acc.” deve essere barrato se il pagamento si riferisce all’acconto; |

| - lo spazio “saldo” deve essere barrato se il pagamento si riferisce al saldo. Se il pagamento è effettuato in unica soluzione per acconto e saldo, occorre barrare entrambe le caselle; |

| - nello spazio “numero immobili” devono essere indicati il numero degli immobili (massimo 3 cifre); |

| - nello spazio “anno di riferimento” deve essere indicato l’anno d’imposta cui si riferisce il pagamento. Nel caso in cui sia barrato lo spazio “ravv.”, occorre specificare l’anno in cui l’imposta avrebbe dovuto essere versata; |

| - nello spazio “importi a debito versati” deve essere indicato l’importo a debito dovuto. Se il contribuente ha diritto alla detrazione (riportata nella colonna “detrazione”) deve indicare l’imposta al netto della stessa. |

1.3Codici tributo

Per il versamento dell’IMU mediante il Modello F24 sono previsti i seguenti codici tributo.

| CODICE TRIBUTO | DESCRIZIONE |

|---|---|

| 3912 | IMU - imposta municipale propria su abitazione principale e relative pertinenze - art. 13 co. 7 DL 201/2011 - COMUNE |

| 3914 | IMU - imposta municipale propria per i terreni - COMUNE |

| 3916 | IMU - imposta municipale propria per le aree fabbricabili - COMUNE |

| 3918 | IMU - imposta municipale propria per gli altri fabbricati - COMUNE |

| 3923 | IMU - imposta municipale propria - INTERESSI DA ACCERTAMENTO - COMUNE |

| 3924 | IMU - imposta municipale propria - SANZIONI DA ACCERTAMENTO - COMUNE |

| 3925 | IMU - Imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - STATO |

| 3930 | IMU - Imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - INCREMENTO COMUNE |

2.Versamento mediante il bollettino postale

Il modello di bollettino postale (approvato con DM 23.11.2012) è utilizzabile in alternativa al Modello F24, per tutte le tipologie di versamento riguardanti l’IMU.

I bollettini postali sono disponibili gratuitamente presso gli uffici postali.

Il singolo Comune, inoltre, può richiedere a Poste Italiane S.p.A. l’integrazione dei bollettini stampando l’eventuale importo del tributo predeterminato negli spazi appositamente previsti. In tal caso è lo stesso ente locale che provvede al conteggio dell’imposta ed alla compilazione del bollettino, sia nel corpo che nella zona di lettura ottica, oltre alla compilazione dei dati identificativi del soggetto passivo.

Attenzione

Il versamento dell’IMU deve essere effettuato distintamente per ogni Comune nel cui territorio sono ubicati gli immobili.

2.1Versamento con modalità telematiche

Il versamento dell’imposta mediante bollettino postale può essere eseguito anche tramite il servizio telematico gestito da Poste Italiane S.p.A.

In questo caso, il contribuente riceverà la conferma dell’avvenuta operazione nonché l’immagine virtuale del bollettino conforme a quello trasmesso, oppure una comunicazione in formato testo contenente i dati identificativi del bollettino e del bollo virtuale di accettazione.

Costituisce prova del giorno in cui è stato eseguito il pagamento l’immagine virtuale o la comunicazione in formato testo di cui si è detto.

2.2Modalità di compilazione del bollettino

Il bollettino deve obbligatoriamente riportare il numero di conto corrente 1008857615, che rimane tale indistintamente per tutti i Comuni e l’intestazione “PAGAMENTO IMU”.

In dettaglio:

-

i campi relativi ai dati identificativi del soggetto passivo che versa l’imposta devono contenere il codice fiscale, il nome e cognome o la ragione sociale, il sesso, la data di nascita, il Comune e la Provincia di nascita;

-

il campo “Codice Catastale”, il codice catastale del Comune in cui sono siti gli immobili;

-

in corrispondenza delle varie tipologie di immobile per il quale si procede al versamento dell’imposta, inoltre:

-

lo spazio “Ravv.” deve essere barrato se il pagamento si riferisce al ravvedimento;

-

lo spazio “Immobili variati” deve essere barrato se sono intervenute variazioni per uno o più immobili che richiedono la presentazione della dichiarazione IMU;

-

gli spazi “Acc.” e “Saldo” devono essere barrati se il versamento si riferisce, rispettivamente, all’acconto o al saldo (se il versamento è eseguito in un’unica soluzione devono essere barrati entrambi gli spazi);

-

lo spazio “Numero immobili” il numero degli immobili per cui si esegue il versamento;

-

lo spazio “Anno di riferimento” l’anno d’imposta cui si riferisce il versamento (ad esempio, “2022” per il pagamento entro il 16.6.2022 della prima rata IMU) e, in caso di ravvedimento, deve essere indicato l’anno in cui doveva essere versata l’imposta;

-

gli spazi “Stato” e “Comune” devono contenere gli importi dovuti, rispettivamente, allo Stato e al Comune.

-

2.3Detrazione per l’abitazione principale

In relazione all’abitazione principale, le istruzioni per la compilazione del bollettino precisano che l’importo dell’IMU deve essere esposto al netto della detrazione. Quest’ultima, che deve essere indicata nel campo “Detrazione per abitazione principale”, deve essere riportata senza arrotondamenti, ma con i decimali che eventualmente dovessero risultare.

3.Versamento distinto della quota erariale e della quota comunale

È riservata allo Stato parte del gettito dell’imposta derivante dagli immobili ad uso produttivo classificati nel gruppo catastale D: in dettaglio, su tali immobili l’IMU è dovuta con aliquota di base dello 0,86%, che i Comuni possono aumentare sino all’1,06% o ridurre fino al limite dello 0,76%:

-

la quota pari allo 0,76% è riservata allo Stato (art. 1 co. 753 della L. 160/2019);

-

la quota eccedente (salvo che il comune non abbia ridotto l’aliquota base fino al minimo dello 0,76%) è destinata all’ente locale.

Si tratta del gettito derivante, ad esempio, da capannoni e opifici.

Contestualmente, è stato istituito il Fondo di solidarietà comunale che è alimentato con una quota dell’IMU, di spettanza dei Comuni.

Attenzione

Sono classificabili nel gruppo catastale “D”: gli opifici, gli alberghi e le pensioni (con fine di lucro), i teatri, cinematografi, sale per concerti e spettacoli e simili (con fine di lucro), le case di cura ed ospedali (con fine di lucro), gli istituti di credito, cambio e assicurazione (con fine di lucro), i fabbricati e locali per esercizi sportivi (con fine di lucro), i fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni, i fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni, gli edifici galleggianti o sospesi assicurati a punti fissi del suolo, ponti privati soggetti a pedaggio ed i fabbricati per funzioni produttive connesse alle attività agricole.

4.Contribuenti non residenti

Nel caso non sia possibile, dall’estero, provvedere al versamento mediante il Modello F24, è possibile versare l’imposta con altre modalità (comunicato ministeriale 31.5.2012 n. 68):

-

per la quota spettante al Comune, i contribuenti devono contattare direttamente l’ente locale beneficiario per ottenere le relative istruzioni e il codice IBAN del conto sul quale accreditare l’importo dovuto;

-

per la quota riservata allo Stato, invece, i contribuenti devono effettuare un bonifico direttamente in favore della Banca d’Italia (codice BIC BITAITR-RENT), utilizzando il codice IBAN IT02G0100003245348006108000.

Nella causale dei versamenti devono essere indicati:

-

il codice fiscale o la partita IVA del contribuente o, in mancanza, il codice d’identificazione fiscale rilasciato dallo Stato estero di residenza, se posseduto;

-

la sigla “IMU”, il nome del Comune ove sono ubicati gli immobili e i relativi codici tributo;

-

l’annualità di riferimento;

-

l’indicazione “Acconto” o “Saldo”.

5.Cittadini italiani residenti all’estero

I cittadini italiani che risiedono all’estero devono versare l’IMU secondo le modalità ordinarie e quindi in due rate, in scadenza il 16.6 ed il 16.12 dell’anno di riferimento.

Per i cittadini italiani residenti all’estero, fermo restando il versamento mediante F24, è possibile versare il tributo anche con le seguenti modalità (cfr. circ. 3/DF/2012, § 10.1):

-

vaglia postale internazionale ordinario;

-

vaglia postale internazionale di versamento in c/c;

-

bonifico bancario.

Il pagamento dell’imposta dovuta (per tutti gli immobili posseduti in Italia) deve essere effettuato in euro.

6.Versamento mediante il Modello F24EP da parte degli enti pubblici

Gli enti pubblici eseguono i versamenti delle somme dovute a titolo di IMU, tramite Modello F24EP, con i seguenti codici tributo:

-

“350E” - denominato “IMU - imposta municipale propria per fabbricati rurali ad uso strumentale - COMUNE”;

-

“351E” - denominato “IMU - imposta municipale propria per i terreni - COMUNE”;

-

“353E” - denominato “IMU - imposta municipale propria per le aree fabbricabili - COMUNE”;

-

“355E” - denominato “IMU - imposta municipale propria per gli altri fabbricati - COMUNE”;

-

“357E” - denominato “IMU - imposta municipale propria - INTERESSI DA ACCERTAMENTO - COMUNE”;

-

“358E” - denominato “IMU - imposta municipale propria - SANZIONI DA ACCERTAMENTO - COMUNE”;

-

“359E”, denominato “IMU - Imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - STATO”;

-

“360E”, denominato “IMU - Imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - INCREMENTO COMUNE”.

In caso di ravvedimento, le sanzioni e gli interessi sono versati unitamente all’imposta dovuta.

In sede di compilazione del Modello F24EP, i suddetti codici tributo sono esposti nella sezione “IMU” (valore G), con l’indicazione:

-

nel campo “codice”, del codice catastale del Comune nel cui territorio sono situati gli immobili;

-

nel campo “estremi identificativi”, nessun valore;

-

nel campo “riferimento A” (composto da sei caratteri), nel primo carattere, di un valore a scelta tra “A” (acconto), “S” (saldo), “U” (unica soluzione); nel secondo carattere, di un valore a scelta tra “R” (ravvedimento) oppure “N” (no ravvedimento); nel terzo carattere, di un valore a scelta tra “V” (immobili variati) oppure “N” (immobili non variati); dal quarto al sesto carattere, del numero degli immobili, da 001 a 999;

-

nel campo “riferimento B”, dell’anno d’imposta cui si riferisce il versamento, nel formato “AAAA”.

7.Altri aspetti connessi al versamento dell’IMU

7.1Arrotondamento all’unità di euro

L’importo da pagare deve essere arrotondato all’unità di euro:

-

per difetto, se la frazione è inferiore o uguale a 49 centesimi;

-

per eccesso, se la frazione è superiore a 49 centesimi.

L’arrotondamento, nel Modello F24, deve essere operato con riferimento non già all’importo complessivo da pagare, bensì a quello relativo all’imposta evidenziata in ciascun rigo, atteso che per ogni tipologia di immobile, cui corrisponde un distinto codice tributo, occorre compilarne uno (circ. Min. Economia e Finanze 18.5.2012 n. 3/DF, § 10.1).

7.2Importo minimo per l’obbligo di versamento

L’IMU deve essere versata solo se il suo ammontare complessivo, dovuto al Comune per l’intera annualità, risulta superiore:

-

all’importo stabilito dal Comune (nel rispetto dei principi di cui all’art. 25 della L. 27.12.2002 n. 289);

-

all’importo di euro 12,00, stabilito dall’art. 25 co. 4 della L. 289/2002.

Attenzione

Si ha riguardo all’imposta dovuta per l’intera annualità (vale a dire, se il versamento è eseguito in due rate, alla somma di acconto e saldo). Se è inferiore al minimo, l’importo della prima rata si recupera con il versamento a saldo. I Comuni possono deliberare limiti superiori (art. 17 co. 88 della L. 15.5.97 n. 127). L’importo minimo deve intendersi riferito all’imposta complessivamente dovuta e non agli importi relativi alle singole rate, né alle quote dell’imposta riservate al Comune e allo Stato, né tantomeno ai singoli immobili (Linee Guida Min. Economia e Finanze 11.7.2012).

Non esiste invece più un importo minimo per la riscossione coattiva: già per effetto della legge di Stabilità 2014 (L. 147/2013 art. 1 co. 736) è venuto meno, in relazione ai tributi locali, il limite minimo di euro 30,00 prima fissato dal DL 16/2012 art. 3.

► ERRORI NEI VERSAMENTI E RIMBORSI

Sono previste specifiche disposizioni in caso di versamento erroneo:

-

versamento a Comune diverso da quello competente; – versamento superiore al dovuto;

-

versamento allo Stato di somme dovute al comune e viceversa.

In caso di omesso o insufficiente versamento, è possibile usufruire del ravvedimento operoso.

⊳ Si rinvia al cap. 75 “Accertamento e riscossione IMU”.

Attenzione

Le procedure di riversamento, rimborso e regolazioni contabili relative ai tributi locali sono individuate dal decreto 24.2.2016 Min. Economia e Finanze (v. anche circ. 1/DF del 14.4.2016).

1.Versamento a Comune diverso da quello competente

Può verificarsi che il contribuente effettui un versamento di IMU a favore di un Comune diverso da quello destinatario dell’imposta.

Il contribuente deve inviare una semplice comunicazione sia al comune competente sia a quello incompetente, indicando (DM 24.2.2016 art. 2 co. 2):

-

gli estremi del versamento;

-

l’importo versato;

-

i dati catastali dell’immobile cui si riferisce il versamento;

-

l’ente locale destinatario delle somme;

-

l’ente locale che ha ricevuto erroneamente il versamento.

Il Comune che viene a conoscenza dell’errato versamento procede direttamente, entro il termine di 180 giorni, al riversamento all’ente locale competente delle somme indebitamente percepite.

Tale evenienza si può verificare non solo quando è il contribuente stesso a segnalare la circostanza di aver effettuato un errato versamento, ma anche quando è il Comune stesso ad avvedersi in via autonoma di aver ricevuto un versamento non di propria competenza.

2.Versamento superiore al dovuto

Qualora il contribuente abbia effettuato un versamento IMU di importo superiore a quello dovuto, deve presentare istanza di rimborso al Comune, il quale provvede:

-

a restituire la quota di propria spettanza;

-

a segnalare all’Erario l’eventuale relativa quota da rimborsare.

La richiesta di rimborso deve essere presentata entro il termine di 5 anni dal giorno del versamento, ovvero da quello in cui è stato accertato il diritto alla restituzione (L. 27.12.2006 n. 296 art. 1 co. 164).

Ai fini dell’ottenimento del rimborso relativo a somme versate allo Stato, il contribuente deve indicare nella propria istanza anche il proprio codice IBAN.

Nel caso in cui il contribuente (persona fisica) non possieda IBAN, gli altri strumenti che possono essere utilizzati per il rimborso sono l’assegno circolare emesso da Banca d’Italia o il contante da riscuotere presso la sede della Banca d’Italia più vicina al domicilio indicato dall’interessato.

Attenzione

L’istanza di rimborso deve essere presentata al Comune anche nell’ipotesi di errato versamento nei confronti dello Stato, in quanto l’ente locale è l’unico soggetto legittimato alla verifica dell’esatto assolvimento dell’obbligo tributario da parte dei soggetti passivi.

L’ente locale verifica la fondatezza dell’istanza e ne dà comunicazione al contribuente (art. 4 co. 1 decreto 24.2.2016).

Il rimborso deve avvenire entro 180 giorni dalla data di presentazione dell’istanza (art. 1 co. 164 L. 27.12.2006 n. 296).

Procedura di rimborso della quota IMU versato allo Stato in eccesso

Sono previste le seguenti modalità di rimborso (DM Ministero Economia e Finanze 26.10.2016):

-

rimborso attraverso ordinativi di pagamento collettivo, su disposizione del Dipartimento delle finanze, sulla base di liste predisposte dai Comuni attraverso procedura automatizzata, nelle quali sono indicati, per ogni singolo nominativo, le generalità, l’importo spettante e il codice Iban del conto corrente bancario o postale del contribuente;

-

in caso di mancata indicazione del codice Iban da parte del contribuente, rimborso con ordine di pagamento Individuale:

-

per importi fino ad euro 1.000,00, con bonifico domiciliato presso gli uffici postali per il pagamento in contanti, che può essere riscosso dal beneficiario entro il secondo mese successivo a quello di esigibilità;

-

per importi superiori ad euro 1.000,00, con emissione di vaglia cambiario non trasferibile della Banca d’Italia intestato al beneficiario.

In caso di somme non riscosse o vaglia cambiari non andati a buon fine, le somme sono riversate sul conto corrente aperto presso la tesoreria centrale intestato al “Dipartimento della Ragioneria generale dello Stato, Ispettorato generale per la finanza delle pubbliche amministrazioni”, per essere riutilizzate per il rinnovo del pagamento in favore del creditore.

3.Versamento allo Stato di somme dovute al Comune

A decorrere dall’anno di imposta 2012, nel caso in cui sia stata versata allo Stato, a titolo di IMU, una somma spettante al Comune, quest’ultimo, anche su comunicazione del contribuente, dà comunicazione al Ministero dell’Economia e delle Finanze e al Ministero dell’Interno, che procede alla regolazione tra Stato e Comune.

Se il contribuente ha provveduto a regolarizzare la propria posizione nei confronti del Comune, può richiedere il rimborso di quanto versato in eccedenza allo Stato presentando istanza di rimborso al Comune.

L’istanza deve essere presentata entro il termine di 5 anni dal giorno del versamento, ovvero da quello in cui è stato accertato il diritto alla restituzione. Se invece il contribuente ha semplicemente corrisposto l’esatto importo dovuto allo Stato anziché al Comune, presenta a quest’ultimo una semplice comunicazione in cui rappresenta la circostanza. L’ente locale procede a verificare la comunicazione entro 180 giorni dal ricevimento della stessa e ne dà comunicazione al contribuente. Nel caso di esito positivo dell’istruttoria, l’ente locale comunica al Ministero dell’economia e delle finanze l’importo totale e la quota versata all’Erario ma di pertinenza del Comune.

4.Versamento al Comune di somme dovute allo Stato

A decorrere dall’anno di imposta 2012, nel caso in cui sia stata versata al Comune, a titolo di IMU, una somma spettante allo Stato, il contribuente, in assenza di somme da chiedere a rimborso, deve presentare una comunicazione al Comune, a seguito della quale quest’ultimo provvede a riversare quanto dovuto dall’Erario. La procedura è analoga a quella illustrata nel paragrafo che precede.

► VERSAMENTI IN COMPENSAZIONE

L’importo dovuto a titolo di IMU può essere compensato con eventuali crediti, mediante utilizzo del Modello F24.

1.Crediti derivanti dal Modello 730

Nel Modello 730/2022, relativo ai redditi 2021, il quadro I deve essere compilato dal contribuente che sceglie di utilizzare l’eventuale credito risultante dal Modello 730/2022 stesso per pagare l’IMU dovuta per l’anno 2022.

Il credito che risulta dal 730 può essere utilizzato per il pagamento dell’IMU:

-

interamente, nel qual caso deve essere barrata la casella 2 del quadro I;

-

soltanto in parte, nel qual caso deve essere indicato nella casella 1 l’importo del credito che si intende utilizzare per il pagamento dell’IMU dovuta.

Attenzione

Qualora il contribuente scelga di utilizzare in compensazione il credito risultante dal 730, il Modello F24 deve essere compilato e presentato per il pagamento anche nel caso in cui, per effetto della compensazione eseguita, il saldo finale sia uguale a zero.

Inoltre, in caso di compensazione totale, con F24 “a zero”, il contribuente (sia persona fisica che titolare di p. IVA) deve presentare il Modello F24 attraverso i servizi telematici dell’Agenzia delle Entrate (Entratel o Fisconline).

Se il Modello 730 viene presentato in forma congiunta, i coniugi possono scegliere autonomamente se e in quale misura utilizzare il credito che risulta dalla liquidazione della propria dichiarazione per il pagamento dell’IMU dovuta da ciascuno di essi. Non è consentito, infatti, utilizzare il credito di un coniuge per il pagamento dell’IMU dovuta dall’altro coniuge.

Se il contribuente presenta il Modello 730 integrativo, si dovrà prestare attenzione a come era stato compilato il quadro I nel modello originario. Si profilano due possibilità:

-

nel Modello 730 originario è stato compilato il quadro I ed entro la data di presentazione del Modello 730 integrativo è già stato utilizzato, in compensazione nell’F24, il credito che risulta dalla dichiarazione originaria: in questo caso, nel quadro I del Modello 730 integrativo si dovrà indicare un importo non inferiore al credito già utilizzato in compensazione;

-

nel Modello 730 originario non è stato compilato il quadro I, oppure è stato compilato, ma il credito risultante non è stato utilizzato: il quadro I del modello integrativo potrà non essere compilato o compilato in modo diverso rispetto a quello originario.

2.Visto di conformità per utilizzo di crediti superiori a euro 5.000

In caso di versamento dell’IMU in compensazione con crediti di altre imposte, occorre ricordare che è fissato un limite oltre il quale è richiesto il visto di conformità (DL 24.4.2017 n. 50, art. 3).

I contribuenti che intendono utilizzare in compensazione un credito di importo superiore a 5.000 euro devono richiedere l’apposizione del visto di conformità (art. 35 co. 1 lett. a) del DLgs. 241/97). I contribuenti di cui all’art. 2409-bis c.c. (soggetti a revisione legale dei conti), in alternativa, possono far sottoscrivere la dichiarazione dai soggetti che esercitano il controllo contabile.

Il limite di euro 5.000,00 trova applicazione con riferimento alle dichiarazioni presentate a partire dal 24.4.2017 (ris. 4.5.2017 n. 57/E).

Sanzioni

L’utilizzo dei crediti in violazione dell’obbligo di apposizione del visto di conformità o della sottoscrizione sulle dichiarazioni da cui emergono, ovvero l’apposizione di visti o sottoscrizioni da parte di soggetti diversi da quelli abilitati, comportano il recupero a mezzo atto di contestazione con relativi interessi e sanzioni.

3.Compensazione di crediti tributari con Modello F24

Le compensazioni con Modello F24 eseguite da soggetti titolari di partita IVA devono avvenire attraverso i servizi telematici dell’Agenzia delle Entrate “Entratel” o “Fisconline” (DL 24.4.2017 n. 50 art. 3 che ha modificato l’art. 37 co. 49-bis del DL 223/2006).

Tali regole riguardando la compensazione, per qualsiasi importo, di crediti IVA (annuali o relativi a periodi inferiori), ovvero di crediti relativi alle imposte sui redditi e alle relative addizionali, alle ritenute alla fonte, alle imposte sostitutive delle imposte sul reddito, all’imposta regionale sulle attività produttive e dei crediti d’imposta da indicare nel quadro RU della dichiarazione dei redditi.

► ISTANZE DI INTERPELLO

Le istanze di interpello in materia di IMU vanno trattate esclusivamente dai singoli Comuni impositori competenti (ris. Agenzia delle Entrate 6.7.2012 n. 73). Le attività di accertamento e di riscossione dell’imposta erariale sono infatti effettuate dal Comune, al quale spettano le maggiori somme derivanti dallo svolgimento delle attività stesse a titolo di imposta, interessi e sanzioni.

► ADEMPIMENTI

1.Versamento IMU

| Adempimento | Il versamento dell’imposta municipale propria dovuta al comune per l’anno in corso può avvenire in 2 rate (la prima in acconto e la seconda a saldo) oppure in unica soluzione annuale. |

| Chi | Sono obbligati al versamento: a) i proprietari di immobili (inclusi terreni e aree edificabili), a qualsiasi uso destinati, compresi quelli strumentali o alla cui produzione o scambio è diretta l’attività dell’ b) impresa;i titolari di diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi; c) i concessionari, nel caso di concessione di aree demaniali; d) i locatari, per gli immobili concessi in locazione finanziaria; e) le imprese costruttrici, per i fabbricati costruiti e destinati alla vendita. |

| Scade il... | - Acconto (ovvero unica soluzione): 16 giugno. - Saldo: 16 dicembre. Attenzione: l’imposta IMU non è dovuta per gli anni 2021 e 2022 (subordinatamente all’autorizzazione della Commissione europea) per gli immobili rientranti nella categoria catastale D/3 destinati a spettacoli cinematografici, teatrie sale per concerti e spettacoli, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate. |

| Procedure | 1) Verificare il possesso di immobili soggetti ad IMU. 2) Verificare eventuali riduzioni o esenzioni applicabili agli immobili posseduti. 3) Determinare l’imposta dovuta. 4) Compilare il Mod. F24 con gli importi dovuti a titolo di acconto e/o saldo (in alternativa può essere utilizzato il bollettino di conto corrente postale o la piattaforma PagoPA). 5) Effettuare il versamento e conservare le ricevute di pagamento. |