| MODALITÀ DI DETERMINAZIONE ► | Ai fini IMU, le modalità di determinazione della base imponibile variano in funzione della tipologia di bene immobile interessata, e quindi, a seconda che si tratti di fabbricati, aree fabbricabili o terreni agricoli. |

| FABBRICATI DOTATI DI RENDITA ► | Per i fabbricati iscritti in Catasto e dotati di rendita catastale, la base imponibile

IMU si determina rivalutando del 5% la rendita risultante in Catasto alla data del

1° gennaio dell’anno di imposizione e moltiplicando il risultato così ottenuto per

il relativo coefficiente moltiplicatore. Eventuali modifiche o variazioni della rendita disposte dall’ufficio dell’Agenzia delle Entrate e intervenute in corso d’anno hanno effetto soltanto a partire dall’anno successivo. |

| RIDUZIONI BASE IMPONIBILE AL 50% ► | La base imponibile è ridotta del 50%: - per i fabbricati di interesse storico o artistico; - per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati; - per le unità immobiliari (diverse da A/1, A/8 e A/9), concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, al ricorrere delle condizioni. |

| FABBRICATI SPROVVISTI DI RENDITA ► | Per i fabbricati che, alla data del 1° gennaio dell’anno di imposizione, non risultano iscritti in Catasto con attribuzione di rendita, ovvero vi risultano iscritti con una rendita divenuta inadeguata, non è più possibile assumere a riferimento la rendita di fabbricati similari, ma è necessario provvedere alla dichiarazione di iscrizione (o di variazione) in Catasto, con la procedura DOCFA. |

| FABBRICATI A DESTINAZIONE SPECIALE ► | Per i fabbricati non iscritti in Catasto e sprovvisti di rendita, classificabili nel gruppo catastale “D” (immobili a destinazione speciale) interamente posseduti da imprese e distintamente contabilizzati, la base imponibile si determina applicando appositi coefficienti di adeguamento al costo storico di acquisto o di costruzione. |

| AREE FABBRICABILI ► | La base imponibile è costituita dal valore venale in comune commercio, alla data del 1° gennaio dell’anno di imposizione, avendo riguardo alla zona territoriale di ubicazione, all’indice di edificabilità, alla destinazione d’uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche. |

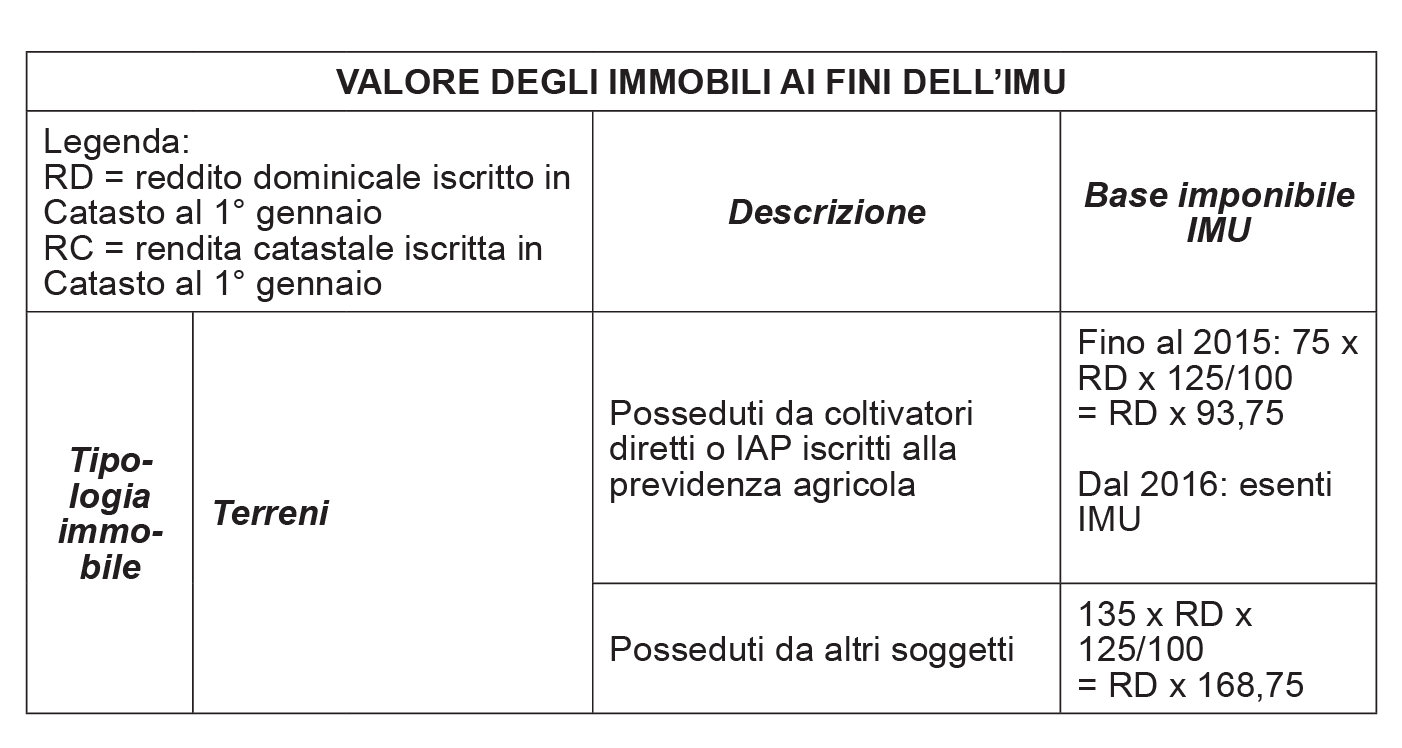

| TERRENI AGRICOLI ► | La base imponibile è ottenuta applicando all’ammontare del reddito dominicale risultante in catasto, vigente al 1° gennaio dell’anno di imposizione, rivalutato del 25%, un moltiplicatore pari a 135. |

| RIFERIMENTI ► | Art. 1 co. 745 746 e 747 L. 27.12.2019 n. 160 |

► MODALITÀ DI DETERMINAZIONE

La base imponibile dell’imposta è costituita dal valore degli immobili (art. 1 co. 745 della L. 27.12.2019 n. 160).

Ai fini IMU, le modalità di determinazione della base imponibile variano in funzione della tipologia di bene immobile interessata, e quindi, a seconda che si tratti di:

-

fabbricati;

-

aree fabbricabili;

-

terreni agricoli.

Sono previsti diversi criteri con riferimento ai seguenti casi:

| - fabbricati iscritti in Catasto e dotati di rendita catastale; |

| - fabbricati non iscritti in Catasto e sprovvisti di rendita catastale; |

| - fabbricati non iscritti in Catasto e non dotati di rendita catastale che risultino ad un tempo classificabili nel gruppo D (fabbricati a destinazione speciale), interamente posseduti da imprese e distintamente contabilizzati; |

| - fabbricati in corso di costruzione o di ristrutturazione; |

| - terreni agricoli; |

| - aree fabbricabili. |

È prevista la riduzione della base imponibile del 50% in caso di (art. 1 co. 747 L. 27.12.2019 n. 160):

-

fabbricati di interesse storico o artistico (art. 10 del DLgs. 42/2004); – fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati;

-

unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, a determinate condizioni.

⊳ Per la disamina delle ipotesi di riduzione della base imponibile si veda il paragrafo “Riduzione della base imponibile alla metà”.

► FABBRICATI ISCRITTI IN CATASTO E DOTATI DI RENDITA

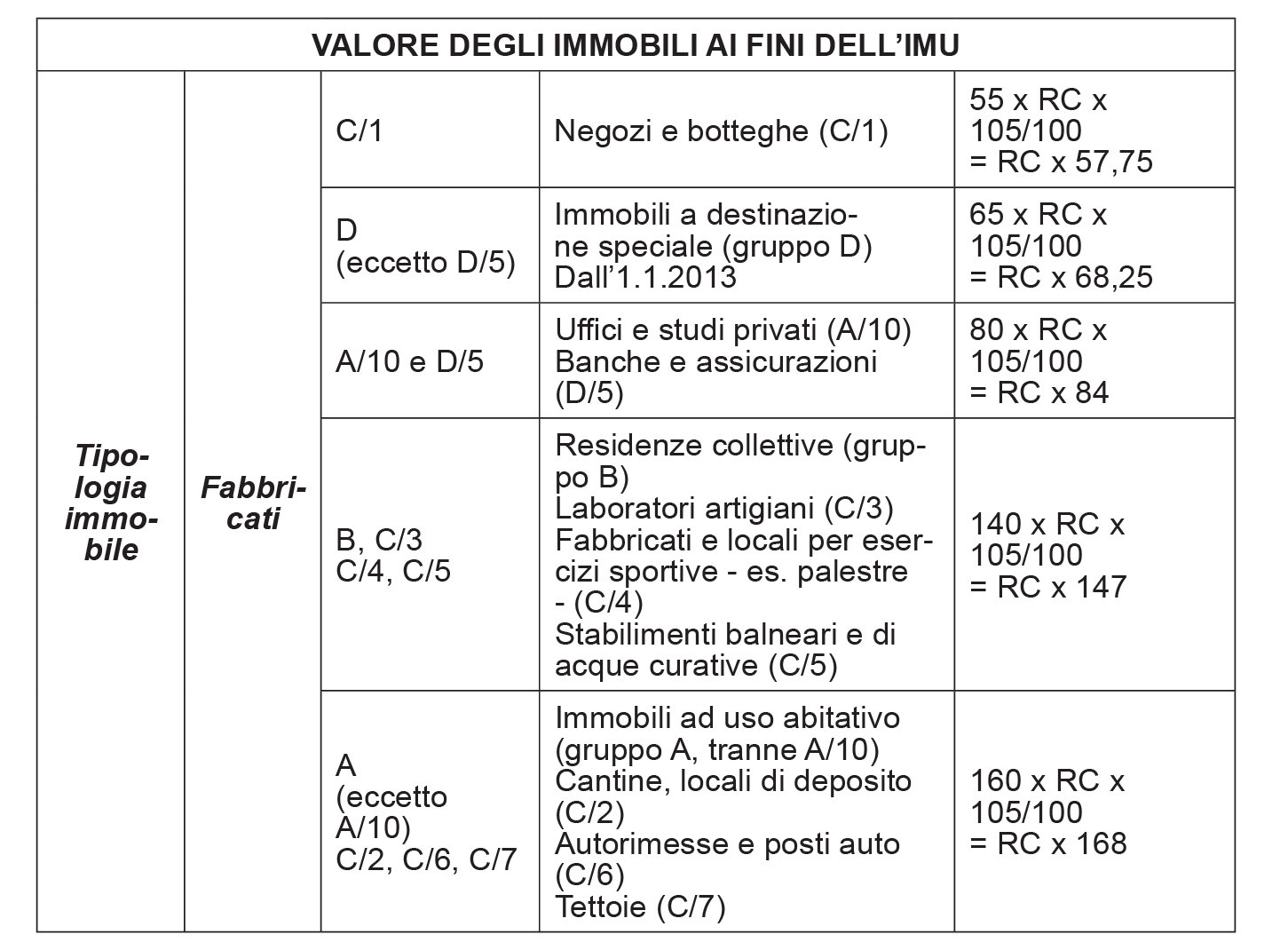

Per i fabbricati iscritti in Catasto e dotati di rendita catastale, la base imponibile per la determinazione dell’IMU si determina rivalutando del 5% la rendita risultante in Catasto alla data del 1° gennaio dell’anno di imposizione e moltiplicando il risultato così ottenuto per il relativo coefficiente moltiplicatore(art. 1 co. 745 L. 160/2019; fino al 31.12.2019: art. 13 co. 4 DL 201/2011).

La formula per calcolare la base imponibile IMU è la seguente:

dove:

VC = valore catastale

RC = rendita catastale

M = coefficiente moltiplicatore

La misura dei coefficienti moltiplicatori è definita come segue:

-

160 per i fabbricati classificati nel gruppo catastale A, esclusa la categoria A/10, e nelle categorie catastali C/2, C/6, C/7;

-

140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 e C/5;

-

80 per i fabbricati classificati nelle categorie catastali A/10 e D/5;

-

65 per i fabbricati classificati nel gruppo catastale D, esclusa la categoria D/5;

-

55 per i fabbricati classificati nella categoria catastale C/1.

I fabbricati a destinazione particolare, classificati o classificabili in Catasto in una delle categorie del gruppo E, sono esenti dall’IMU (art. 1, co. 759, lett. b) L. 160/2019; fino al 31.12.2019: art. 7 co. 1 lett. b) DLgs. 30.12.92 n. 504).

⊳ Per i criteri di determinazione della base imponibile IMU dei terreni, si veda il paragrafo “Terreni agricoli”.

1.Rilevanza dell’accatastamento

Ai fini delle modalità di determinazione della base imponibile (ed in primis, della connessa scelta del coefficiente moltiplicatore) non rileva la destinazione “di fatto” dell’unità immobiliare.

Unico aspetto rilevante è il suo classamento catastale.

Pertanto, anche in caso di utilizzazione promiscua di un fabbricato (es. abitazione e studio professionale), si deve fare esclusivo riferimento alle caratteristiche catastali dell’unità immobiliare, indipendentemente dalla sua effettiva destinazione.

Attenzione

Occorre tener presente che una destinazione del bene diversa da quella dichiarata in Catasto può comportare una variazione permanente che influisce sulla congruità dell’accatastamento e della rendita catastale, obbligando il contribuente a modificarli.

Tale fattispecie si verifica, ad esempio, nel caso di destinazione ad abitazione privata di un appartamento facente parte di un immobile adibito interamente ad albergo ed iscritto in Catasto nella categoria D/2 (Cass. 7.8.2008 n. 21332).

Analogamente, la destinazione a “sportello bancario” di un’unità accatastata come negozio (C/1) obbliga il contribuente, istituto bancario, a calcolare l’imposta sulla base della rivalutazione dei costi storici, prevista per gli immobili accatastati o accatastabili nella categoria D (C.T.R. Roma 1.12.2009 n. 191).

Rendita proposta (DOCFA)

Il metodo della capitalizzazione della rendita è applicato anche ai fabbricati per i quali è stata attivata la procedura automatica di classamento DOCFA (DM 19.4.94 n. 701), in base alla quale il contribuente propone una rendita che diviene definitiva allorché l’ufficio non provveda a rettificarla entro un anno dalla data di presentazione della denuncia (cfr. CM 26.5.97 n. 144/E e RM 9.4.98 n. 27/E).

⊳ Per un’analisi approfondita si rinvia al cap. 7 “Decorrenza degli effetti fiscali delle rendite dei fabbricati”.

Fabbricati rurali già iscritti al Catasto Urbano

I fabbricati rurali, per tali intendendosi i fabbricati dotati dei requisiti di ruralità fiscale di cui all’art. 9 co. 3 - 5 del DL 557/93, conv. L. 133/94, sono assoggettati all’IMU in via ulteriore ed autonoma rispetto ai terreni agricoli cui sono asserviti nell’ambito dello stesso fondo rustico.

Tali fabbricati, se già censiti al Catasto dei Fabbricati con attribuzione di rendita, scontano il tributo al pari di ogni altro fabbricato urbano.

Sarà così necessario applicare il tributo in relazione ad ogni singola unità immobiliare di cui il fabbricato rurale - catastalmente inteso - si componga. Per ogni unità immobiliare, la base imponibile si ottiene capitalizzando la relativa rendita risultante in Catasto al 1° gennaio dell’anno di imposizione, previamente rivalutata del 5%, per il coefficiente moltiplicatore previsto per la corrispondente categoria catastale.

Ad esempio, per la casa rurale censita come A/4, rileva il coefficiente 160; per l’autorimessa ad essa pertinenziale, censita come C/6, rileva nuovamente il coefficiente 160.

2.Modifiche della rendita catastale

La rendita rilevante ai fini IMU è quella che risulta in Catasto al 1° gennaio dell’anno di imposizione (art. 1 co. 745 secondo periodo della L. 160/2019). Eventuali modifiche o variazioni della rendita disposte dall’ufficio dell’Agenzia delle Entrate (già Agenzia del Territorio) e intervenute in corso d’anno hanno quindi effetto soltanto a partire dall’anno successivo.

Attenzione

Hanno fatto eccezione a tale regola, nel 2016, le sole variazioni delle rendite catastali degli immobili a destinazione speciale e particolare (categorie D ed E), ai sensi della L. 28.12.2015 n. 208 art. 1 co. 21 e ss., finalizzate ad escludere dalla rendita il valore dei macchinari cosiddetti “imbullonati”, ovvero strutturalmente connessi all’immobile e funzionali allo specifico processo produttivo. In dettaglio, esclusivamente per il 2016, qualora l’atto di aggiornamento sia stato presentato entro il 15.6.2016, la rendita catastale rideterminata aveva effetto dall’1.1.2016.

⊳ Per un approfondimento si rinvia al cap. 69 “Ambito oggettivo IMU”.

Le variazioni di rendita catastale intervenute in corso d’anno, a seguito di interventi edilizi sul fabbricato, producono effetti dalla data di ultimazione dei lavori o, se antecedente, dalla data di utilizzo (art. 1 co. 745 ultimo periodo della L. 160/2019).

3.Esclusione dalla rendita dei c.d. “imbullonati”

Dall’1.1.2016, la determinazione della rendita catastale degli immobili a destinazione speciale e particolare, censibili nelle categorie catastali dei gruppi D ed E, è effettuata, tramite stima diretta, tenendo conto del suolo e delle costruzioni, nonché degli elementi ad essi strutturalmente connessi che ne accrescono la qualità e l’utilità, nei limiti dell’ordinario apprezzamento. Sono esclusi dalla stessa stima diretta i macchinari, congegni, attrezzature ed altri impianti, funzionali allo specifico processo produttivo (L. 28.12.2015 n. 208 art. 1 co. 21 e ss.).

Dalla stima vanno dunque esclusi i cosiddetti “imbullonati”, ovvero i macchinari, congegni e attrezzature funzionali allo specifico processo produttivo. A tal fine, i soggetti intestatari possono presentare atti di aggiornamento, per la rideterminazione della rendita catastale degli immobili già censiti.

Come da regola generale, la rendita catastale rideterminata ha effetto dal 1° gennaio dell’anno successivo a quello della variazione.

Esclusivamente per il 2016, qualora l’atto di aggiornamento sia stato presentato entro il 15.6.2016, la rendita catastale rideterminata aveva effetto dal 1.1.2016.

⊳ Per approfondimenti si rinvia al cap. 69 “Ambito oggettivo IMU”.

4.Unità immobiliari nuove

Ai fini dell’IMU, la rendita iscritta con la procedura DOCFA per le nuove unità immobiliari site in fabbricati oggetto di:

-

nuova costruzione;

-

ricostruzione;

-

ovvero di interventi riconducibili alle seguenti tipologie urbanistiche:

-

ristrutturazione edilizia;

-

restauro o risanamento conservativo;

-

ristrutturazione urbanistica;

-

rileva solo a decorrere:

-

dalla data dell’ultimazione dei lavori (come dichiarata allo Sportello unico per l’edilizia dal professionista incaricato della direzione dei lavori);

-

ovvero, se anteriore, dalla data in cui l’unità immobiliare è comunque utilizzata (art. 1 co. 745 ultimo periodo L. 160/2019).

Fino ad allora, il tributo comunale è liquidato sul valore dell’area, considerata comunque fabbricabile (art. 1 co. 746 L. 160/2019).

5.Immobili in leasing

Per gli immobili in leasing, il soggetto passivo IMU è individuato nel locatario con effetto a decorrere dalla data di stipula del contratto di leasing e per tutta la durata del contratto.

Tale regola deve essere seguita anche qualora si tratti di immobili da costruire o in corso di costruzione. Nel qual caso (c.d. “leasing-appalto”), evidentemente, l’IMU sarà dovuta sull’area fabbricabile fino al momento dell’ultimazione del fabbricato, ovvero, se anteriore, da quella in cui quest’ultimo è utilizzato (art. 1 co. 746 L. 160/2019).

⊳ Si veda il cap. 68 “Ambito soggettivo IMU”.

Inoltre, il criterio vale anche per i fabbricati interamente posseduti dalla società di leasing e distintamente contabilizzati, classificati nel gruppo catastale D, ma non ancora censiti in Catasto con attribuzione di rendita.

La circostanza che l’immobile sia detenuto in leasing non influisce altrimenti sulle modalità di determinazione della base imponibile.

6.Abitazione principale

L’abitazione principale non è soggetta all’IMU, purché non si tratti di abitazione di lusso: il possesso dell’abitazione principale o assimilata (come definita alle lettere b) e c) dell’art. 1 co. 741 della L. 160/2019), non costituisce presupposto dell’imposta, salvo che si tratti di un’unità abitativa classificata nelle categorie catastali A/1, A/8 o A/9 (fino al 31.12.2019, cfr. art. 13 co. 2 terzo periodo del DL 201/2011).

Pertanto, l’abitazione principale è assoggettata ad IMU soltanto se classificata come A/1, A/8 e A/9: in tal caso, si applica l’aliquota ridotta di cui all’art. 1 co. 748 della L. 160/2019 e la detrazione di cui al successivo co. 749.

⊳ Per la trattazione completa della fattispecie si veda cap. 69 “Ambito oggettivo IMU”.

► RIDUZIONI DELLA BASE IMPONIBILE ALLA METÀ

La base imponibile è ridotta del 50% (art. 1 co. 747 L. 160/2019; fino al 31.12.2019: art. 13 co. 3 DL 201/2011):

-

per i fabbricati di interesse storico o artistico;

-

per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al periodo dell’anno durante il quale sussistono dette condizioni;

-

per le unità immobiliari (ad eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9), concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale, al ricorrere delle condizioni.

1.Fabbricati vincolati per motivi storico-artistici

In relazione ai fabbricati vincolati per motivi di interesse storico e artistico (individuati dall’art. 10 DLgs. 42/2004), l’IMU si applica secondo i criteri ordinari, applicando i coefficienti moltiplicatori, differenziati in funzione della classificazione catastale.

Per tale tipologia di immobili è tuttavia prevista la riduzione della base imponibile del 50% (art. 1 co. 747, lett. a) L. 160/2019; fino al 31.12.2019: art. 13 co. 3 lett. a) DL 201/2011).

2.Fabbricati inagibili o inabitabili

La base imponibile ai fini IMU è ridotta alla metà per i fabbricati:

-

dichiarati inagibili o inabitabili

-

e di fatto non utilizzati limitatamente al periodo dell’anno durante il quale sussistono dette condizioni (art. 1 co. 747, lett. b) della L. 160/2019; fino al 31.12.2019: art. 13 co. 3 lett. b) DL 201/2011).

L’inagibilità o inabitabilità è accertata dall’ufficio tecnico comunale con perizia a carico del proprietario, che allega idonea documentazione alla dichiarazione. In alternativa, il contribuente ha facoltà di presentare una dichiarazione sostitutiva (ai sensi del testo unico di cui al DPR 28.12.2000 n. 445), che attesti la dichiarazione di inagibilità o inabitabilità del fabbricato da parte di un tecnico abilitato, rispetto a quanto previsto dal periodo precedente.

Agli effetti dell’applicazione della riduzione alla metà della base imponibile, i comuni possono disciplinare le caratteristiche di fatiscenza sopravvenuta del fabbricato, non superabile con interventi di manutenzione.

Attenzione

L’inagibilità o inabitabilità deve consistere in un degrado strutturale sopravvenuto (fabbricato diroccato, pericolante, fatiscente) non superabile con interventi di manutenzione ordinaria o straordinaria, per il quale necessitano interventi di restauro e risanamento conservativo o di ristrutturazione edilizia ai sensi dell’art. 3 co. 1 lett. c) e d), del DPR 380/2001.

Tali caratteristiche devono essere generate da cause sopraggiunte non correlabili con il mero abbandono del bene.

Non costituisce, per sé solo, motivo di inagibilità o inabitabilità il mancato allacciamento degli impianti (gas, energia elettrica, fognatura, etc.).

3.Abitazioni concesse in uso comodato gratuito a parenti

La riduzione della base imponibile alla metà è prevista per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale (art. 1 co. 747 lett. c) L. 160/2019).

Attenzione

Sono parenti in linea retta entro il primo grado i figli e i genitori (art. 75 c.c.).

Devono essere rispettate le seguenti condizioni:

-

che il contratto sia registrato;

-

che il comodante possieda una sola abitazione in Italia;

-

che il comodante risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l’immobile concesso in comodato.

Il beneficio si applica anche nel caso in cui il comodante oltre all’immobile concesso in comodato possieda nello stesso comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9.

Non solo l’immobile concesso in comodato ma anche quello destinato dal comodante a propria abitazione principale non deve in nessun caso essere classificato nelle suddette categorie catastali che individuano le abitazioni di lusso (RM 17.2.2016 n. 1/DF).

Attenzione

L’art. 1 co. 747 lett. c) della L. 160/2019 prevede la condizione che il comodante possieda una sola abitazione in Italia. Fino al 31.12.2019, la formulazione contenuta nell’art. 13 co. 3 lett. 0a) del DL 201/2011 faceva riferimento al possesso di un solo immobile. Al riguardo, il Ministero delle Finanze aveva chiarito che la disposizione normativa dovesse intendersi riferita all’immobile ad uso abitativo, collocandosi la norma nell’ambito del regime delle agevolazioni riconosciute per gli immobili ad uso abitativo.

Il possesso di un altro immobile che non sia destinato a uso abitativo non impedisce il riconoscimento dell’agevolazione.

Lo stesso dicasi per il possesso delle pertinenze, in quanto le stesse non possono considerarsi immobili ad uso abitativo.

Esempio 1

Il comodante Genitore:

-

possiede un immobile a Torino (diverso da A/1, A/8 e A/9);

-

risiede anagraficamente e dimora abitualmente in Torino;

-

possiede un altro immobile in Torino, che concede in comodato al Figlio, il quale lo utilizza come abitazione principale.

Essendo soddisfatte le condizioni, può beneficiare della riduzione alla metà della base imponibile ai fini IMU, purché il contratto sia registrato.

Esempio 2

Il comodante Genitore:

-

possiede un immobile a Torino (diverso da A/1, A/8 e A/9);

-

risiede anagraficamente e dimora abitualmente in Torino;

-

possiede un altro immobile a Imperia, che concede in comodato al Figlio, il quale lo utilizza come abitazione principale.

Non sono soddisfatte le condizioni, pertanto il soggetto passivo Genitore non può beneficiare della riduzione alla metà della base imponibile ai fini IMU.

Attenzione

Nel caso in cui venga concesso in comodato l’immobile unitamente alla pertinenza a quest’ultima si applicherà lo stesso trattamento di favore previsto per la cosa principale, fermo restando che per pertinenze dell’abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie.

| Caso particolare | Soluzione (RM 17.2.2016 n. 1/DF) |

|---|---|

| Soggetto comodante che possiede:una unità immobiliare ad uso abitativa, concessa in comodato;un immobile ad uso abitativo che però è definito come rurale ad uso strumentale ai sensi art. 9 co. 3-bis DL 557 (è strumentale l’immobile destinato “ad abitazione dei dipendenti esercenti attività agricole dell’azienda a tempo indeterminato o a tempo determinato per un numero annuo di giornate lavorative superiore a cento, assunti in conformità alla normativa vigente in materia di collocamento”). | Il possesso del secondo immobile, sebbene abitativo, non preclude l’accesso all’agevolazione, poiché è stato lo stesso Legislatore che, al verificarsi delle condizioni, lo ha considerato strumentale all’esercizio dell’agricoltura e non abitativo. |

| Due coniugi possiedono in comproprietà al 50% un immobile che viene concesso in comodato al figlio.Il marito possiede un altro immobile ad uso abitativo in un comune diverso da quello del primo immobile. | L’agevolazione si applica solo con riferimento alla quota di possesso della moglie.Il presupposto del possesso dell’unico immobile non si verifica nei confronti del marito. |

| Due coniugi possiedono in comproprietà al 50% un immobile che viene concesso in comodato al figlio.Il marito possiede un altro immobile ad uso abitativo nello stesso comune in cui è situato il primo immobile, che adibisce ad abitazione principale. | L’agevolazione si applica con riferimento alla quota di possesso di entrambi i coniugi. |

| Il soggetto comodante possiede due immobili ad uso abitativo di cui:uno posseduto al 100% e concesso in comodato;uno in comproprietà, situato in un comune diverso. | L’agevolazione non è applicabile, indipendentemente dalla quota di possesso del secondo immobile, poiché non è rispettato il requisito del possesso dell’unico immobile.Non costituisce eccezione a tale limite il fatto che il possesso sia limitato ad una sola quota dell’altro immobile. |

Ai fini dell’applicazione della riduzione della base imponibile, il soggetto passivo deve registrare il contratto di comodato.

Registrazione dei contratti di comodato

Il contratto di comodato in forma scritta deve essere registrato entro il termine massimo di 20 giorni, con applicazione dell’imposta di registro in misura fissa di euro 200,00 e dell’imposta di bollo in misura ordinaria (euro 16 ogni 4 pagine del contratto).

La registrazione viene effettuata solo alla stipula e l’imposta di registro è dovuta solo all’atto della registrazione; non sono previsti versamenti annuali. Nel caso in cui sia stabilito il rinnovo tacito alla scadenza non è necessario procedere al versamento dell’imposta di registro in occasione del rinnovo.

Il contratto di comodato verbale non deve essere necessariamente sottoposto a registrazione (elencati nell’art. 3, co. 1 DPR 131/86), salvo nell’ipotesi di enunciazione in altri atti. Il contratto di comodato verbale non necessita pertanto di registrazione per essere valido, ma la registrazione è richiesta qualora si voglia beneficiare della riduzione della base imponibile IMU.

Il beneficio della riduzione della base imponibile alla metà, spettante al verificarsi dei requisiti, si estende, in caso di morte del comodatario, al coniuge di quest’ultimo in presenza di figli minori (art. 1 co. 747 lett. c) ultimo periodo della L. 160/2019; tale norma era stata introdotta, dall’1.1.2019, ad opera dell’art. 1 co. 1092 della L. 30.12.2018 n. 145).

► FABBRICATI SPROVVISTI DI RENDITA

Per l’applicazione dell’IMU ai fabbricati che, alla data del 1° gennaio dell’anno di imposizione:

-

non risultino iscritti in Catasto con attribuzione di rendita;

-

ovvero vi risultino iscritti con una rendita divenuta inadeguata a seguito di intervenute variazioni permanenti, ancorché dovute ad accorpamento di più unità immobiliari,

non è più possibile assumere a riferimento la rendita di fabbricati similari (c.d.

“rendita presunta”), ma è necessario provvedere alla dichiarazione di iscrizione (o di variazione) in Catasto, con le modalità di cui al DM 19.4.94 n. 701 (procedura DOCFA).

⊳ Per un’analisi approfondita sull’efficacia delle rendite si rinvia al cap. 7 “Decorrenza degli effetti fiscali delle rendite dei fabbricati”.

1.Rendita presunta iscritta transitoriamente in Catasto per i c.d. “immobili fantasma”

Con riferimento ai fabbricati non iscritti in Catasto, individuati nell’ambito dell’attività di monitoraggio condotta dall’Agenzia delle Entrate (già Agenzia del Territorio) (art. 2 co. 36 del DL 262/2006), è previsto che, in caso di infruttuosa scadenza del termine prescritto per la denuncia in Catasto a cura del possessore, gli uffici dell’Agenzia delle Entrate, nelle more dell’accatastamento DOCFA compiuto d’ufficio, iscrivano transitoriamente una rendita presunta (art. 19 co. 7 - 13 DL 78/2010). (Per approfondimenti, si vedano le circolari dell’Agenzia del Territorio 10.8.2010 n. 3 e 18.11.2011 n. 7).

Tale rendita deve essere utilizzata per liquidare l’IMU a titolo di acconto, salvo conguaglio da determinarsi sulla base della rendita in seguito:

-

proposta (con la procedura DOCFA) dalla parte;

-

oppure attribuita dall’ufficio a titolo definitivo.

1.1Efficacia provvisoria della rendita presunta

I tributi, erariali e locali, commisurati alla base imponibile determinata con riferimento alla rendita catastale presunta, sono corrisposti a titolo di acconto e salvo conguaglio (art. 2 co. 5-bis DL 225/2010).

Le rendite presunte, iscritte transitoriamente in Catasto dall’Agenzia del Territorio (ora Agenzia delle Entrate) per i c.d. “immobili fantasma”, producono effetti fiscali fin dalla loro iscrizione in Catasto, con decorrenza dall’1.1.2007, a meno che il contribuente fornisca la prova idonea a dimostrare, in sede di autotutela, una diversa decorrenza.

Attenzione

Pertanto, se il proprietario non è in grado di dimostrare che l’immobile è stato costruito più tardi, la rendita presunta avrà efficacia retroattiva ed il Comune, in relazione all’immobile fantasma, potrà provvedere al recupero delle imposte (ICI, IMU) non versate per gli anni pregressi (per le annualità non prescritte), liquidando il tributo sulla base di esse (oltre, naturalmente, ad interessi e sanzioni).

Una volta intervenuto l’accatastamento definitivo, su iniziativa di parte o d’ufficio, occorre riliquidare i tributi su una base imponibile determinata assumendo la rendita proposta dalla parte o attribuita dall’ufficio, e dar luogo ai conguagli conseguenti.

È sempre fatta salva, così come per la rendita presunta, la facoltà di fornire prova contraria in sede di autotutela, al fine di provare una diversa decorrenza.

1.2Ricalcolo dei tributi già liquidati in base alla rendita presunta

Quando i tributi (IRPEF e IMU) già assolti sulla base della rendita presunta vengono riliquidati sulla base della rendita attribuita all’immobile in sede di accatastamento definitivo, a seconda che quest’ultima risulti, rispettivamente, superiore o inferiore a quella presunta, può insorgere:

-

l’obbligo di versare la maggiore imposta, nonché gli interessi moratori;

-

il diritto al rimborso della maggiore imposta versata sulla base della rendita presunta.

Nella prima ipotesi, non dovrebbe essere irrogata la sanzione per omesso o insufficiente versamento dei tributi, atteso che le imposte sono state liquidate, seppure in misura inferiore a quanto è poi risultato congruo, sulla base della rendita attribuita d’ufficio e messa in atti, ancorché a titolo provvisorio. L’Agenzia del Territorio (circ. 18.11.2011 n. 7) - ora Agenzia delle Entrate -non affronta l’argomento in maniera sistematica, limitandosi a spendere alcuni cenni in merito al caso in cui, a seguito dell’attribuzione della rendita presunta, l’immobile sia indicato in una dichiarazione di successione senza suo previo accatastamento definitivo. L’Agenzia del Territorio rileva come in tal caso la rendita successivamente proposta dalla parte o attribuita d’ufficio con DOCFA produca effetto retroattivo (ai fini delle imposte successorie, e dei tributi ipotecari e catastali).

2.Fabbricati rurali e obbligo di iscrizione al Catasto degli Immobili Urbani

Ai fini IMU, i fabbricati rurali assumono rilevanza autonoma ed ulteriore rispetto ai terreni agricoli cui sono asserviti, facenti parte dello stesso fondo rustico.

La base imponibile IMU viene determinata secondo i criteri ordinari definiti rispetto ai fabbricati urbani, con distinto riferimento alle varie unità immobiliari in cui catastalmente si articola il fabbricato rurale.

Per ciascuna unità immobiliare, la base imponibile si ottiene moltiplicando la rendita risultante in Catasto al 1° gennaio dell’anno di imposizione, rivalutata del 5%, per il coefficiente moltiplicatore rispetto alla categoria catastale in cui l’unità immobiliare risulta classificata.

A titolo esemplificativo, per la casa rurale accatastata in A/4 rileva il coefficiente moltiplicatore 160. Idem per la sottostante autorimessa censita come C/6.

A decorrere dall’anno 2014 e fino al 31.12.2019, l’IMU non è dovuta in relazione ai fabbricati rurali ad uso strumentale (art. 1 co. 708 L. 147/2013).

Dall’1.1.2020, per i fabbricati rurali ad uso strumentale è prevista l’aliquota di base pari allo 0,1%, che i comuni possono ridurre fino all’azzeramento (art. 1 co. 750 L. 160/2019).

Obbligo di accatastamento al Catasto Edilizio Urbano

Entro il 30.11.2012 era obbligatorio dichiarare al Catasto Edilizio Urbano, avvalendosi della procedura DOCFA (e quindi, proponendone la rendita) i fabbricati rurali che erano ancora (legittimamente) censiti al Catasto Terreni (art. 13 co. 14-ter del DL 201/2011).

In caso di inottemperanza da parte del possessore, ferma restando l’applicazione della sanzione prevista in caso di omessa o ritardata presentazione della denuncia di nuova costruzione in Catasto, i Comuni si fanno promotori dell’accatastamento, notificando ai possessori l’invito a provvedervi entro il termine di 90 giorni e comunicando l’avvenuta notifica all’Agenzia del Territorio (ora Agenzia delle Entrate). Quest’ultima, decorso infruttuosamente il predetto termine di 90 giorni, provvede all’accatastamento d’ufficio, in surroga, con oneri a carico del possessore.

Sanzioni

La sanzione è compresa tra un minimo di euro 1.032,00 ed un massimo di euro 8.264,00 (art. 31 del RDL 652/39, conv. L. 1249/39).

Attenzione

È possibile presentare la dichiarazione di aggiornamento usufruendo dell’istituto del ravvedimento operoso (comunicato Agenzia delle Entrate del 16.1.2017).

Anche a seguito di invito da parte dell’Agenzia delle Entrate, gli interessati possono provvedere alla regolarizzazione spontanea della situazione catastale dell’immobile, beneficiando di sanzioni ridotte.

Le sanzioni, a titolo esemplificativo, si possono ridurre da un importo compreso tra 1.032,00 euro e 8.264,00 euro all’importo di 172,00 euro (pari ad 1/6 del minimo).

Il proprietario, avvalendosi di un professionista tecnico abilitato, deve presentare agli uffici dell’Agenzia l’atto di aggiornamento cartografico (Pregeo) e la dichiarazione di aggiornamento del Catasto fabbricati (DOCFA).

Sono esclusi dall’obbligo di accatastamento i seguenti fabbricati (DM 28/98 art. 3):

-

manufatti con superficie coperta inferiore a 8 metri quadrati;

-

serre adibite alla coltivazione e alla protezione delle piante sul suolo naturale;

-

vasche per l’acquacoltura o di accumulo per l’irrigazione dei terreni;

-

manufatti isolati privi di copertura;

-

tettoie, porcili, pollai, casotti, concimaie, pozzi e simili, di altezza utile inferiore a 1,80 metri e di volumetria inferiore a 150 metri cubi;

-

manufatti precari, privi di fondazione, non stabilmente infissi al suolo;

-

fabbricati in corso di costruzione o di definizione;

-

fabbricati che presentano un accentuato livello di degrado (collabenti).

► FABBRICATI A DESTINAZIONE SPECIALE POSSEDUTI DA IMPRESE

Un’ipotesi particolare di fabbricati non iscritti in Catasto e sprovvisti di rendita riguarda i fabbricati classificabili nel gruppo catastale “D” (immobili a destinazione speciale), quali gli opifici, che nello stesso tempo risultino (art. 1 co. 746, L. 160/2019):

-

interamente posseduti da imprese;

-

distintamente contabilizzati.

Secondo l’Amministrazione finanziaria (CM 21.5.94 n. 65/E), tale metodo di determinazione della base imponibile si applica anche ai fabbricati di interesse storico o artistico (DLgs. 22.1.2004 n. 42). La Corte Costituzionale (sentenza 67/2005), ha affermato la ragionevolezza del criterio riferito.

Per tali fabbricati è prevista una particolare modalità di determinazione della base imponibile.

Fino al momento della richiesta dell’attribuzione della rendita, il valore è determinato:

-

alla data di inizio di ciascun anno solare ovvero, se successiva, alla data di acquisizione,

-

sulla base all’ammontare (costo storico di acquisto o di costruzione), al lordo delle quote di ammortamento, che risulta dalle scritture contabili (secondo i criteri stabiliti nell’art. 3 co. 3 penultimo periodo del DL 333/92, conv. L. 359/92);

-

applicando per ciascun anno di formazione gli appositi coefficienti di adeguamento, aggiornati ogni anno con decreto del Ministero dell’Economia e delle Finanze.

1.Coefficienti ministeriali per la rivalutazione dei costi storici di acquisto o costruzione

Pertanto, anche ai fini IMU, in relazione a tali fabbricati sono stati aggiornati gli appositi coefficienti per l’attualizzazione dei costi contabilizzati.

Con DM 7.5.2021 sono stati aggiornati i coefficienti agli effetti dell’applicazione dell’IMU per l’anno 2021. I coefficienti sono rilevanti anche ai fini dell’imposta immobiliare sulle piattaforme marine IMPI dovute per l’anno 2021.

I coefficienti da utilizzare sono i seguenti:

2.Costi di acquisto o costruzione rilevanti

In ordine alla corretta collocazione temporale dei costi di acquisto o costruzione sostenuti, valgono i seguenti principi (circ. Min. Economia e Finanze 28.3.2013 n. 6/DF):

-

i costi di acquisto sostenuti nel 2021 sono rivalutati in base al relativo co-efficiente;

-

i costi incrementativi sostenuti nel 2021 concorrono a determinare la base imponibile nel 2022;

-

i costi di acquisto sostenuti nel 2022 sono rivalutati in base al relativo co-efficiente;

-

i costi incrementativi sostenuti nel 2022 concorrono a determinare la base imponibile nel 2023.

Inoltre, per costo si deve intendere qualunque valore iscritto in bilancio, ovvero:

-

il costo originario di acquisto o di costruzione, comprensivo del costo del terreno;

-

i costi incrementativi sostenuti;

-

le rivalutazioni previste da specifiche disposizioni di legge;

-

le rivalutazioni effettuate dalle imprese di assicurazione (art. 36 della L. 10.6.78 n. 295);

-

le rivalutazioni economiche comunque effettuate;

-

le rivalutazioni effettuate in sede di fusione.

3.Rilevanza temporale del metodo contabile

Tale metodo di determinazione della base imponibile viene utilizzato fino al momento della richiesta dell’attribuzione della rendita (art. 1 co. 746 L. 160/2019).

Pertanto:

-

fino al momento della richiesta dell’attribuzione della rendita, la base imponibile per la determinazione dell’IMU è calcolata in base al metodo contabile (rivalutazione dei costi);

-

dal momento della richiesta dell’attribuzione della rendita, la base imponibile per la determinazione dell’IMU è pari al prodotto della rendita attribuita a seguito di stima diretta dei competenti uffici tecnici dell’Agenzia del Territorio, rivalutata del 5%, per un moltiplicatore pari a 65 (80 per i D/5).

4.Attribuzione della rendita catastale e diritto al rimborso

Il momento che segna il passaggio dal criterio di determinazione della base imponibile fondato sui valori contabili al criterio catastale è quello della richiesta di attribuzione della rendita mediante l’esperimento della procedura DOCFA (circ. Min. Economia e Finanze 18.5.2012 n. 3 § 4.2).

Il metodo di determinazione della base imponibile collegato alle iscrizioni contabili è dunque da applicarsi sino al momento in cui il contribuente presenta la richiesta di attribuzione della rendita (come espressamente previsto dall’art. 1 co. 746 della L. 160/2019; in precedenza, v. Linee Guida Min. Economia e Finanze 11.7.2012, Corte di Cassazione SS.UU. 9.2.2011 n. 3160).

A partire dalla presentazione di tale richiesta, il contribuente diventa titolare di una situazione giuridica nuova derivante dall’adesione al sistema generale della rendita catastale, sicché può:

-

avere il dovere di pagare una somma maggiore, ove intervenga un accertamento in tal senso;

-

oppure avere il diritto a pagare una somma minore ed a chiedere il relativo rimborso nei termini di legge.

Già in vigenza dell’ICI, è stato affermato che l’imposta assolta sulla base imponibile determinata sui costi contabilizzati, opportunamente rivalutati in base ai coefficienti ministeriali, fosse:

-

definitiva;

-

e non “salvo conguaglio”, da definirsi in funzione della rendita attribuita all’immobile (cfr. per tutte: Cass. 13.11.2008 n. 27062 e Cass. 25.5.2009 n. 12038, RM 9.4.98 n. 27/E).

L’atto che attribuisce la rendita ai fabbricati classificabili nel gruppo D ha efficacia costitutiva (le Sezioni Unite della Corte di Cassazione hanno affermato che la base imponibile - allora ICI - dei fabbricati “D” in oggetto deve essere calcolata sulla base delle “iscrizioni contabili” solo fino a quando il contribuente non fa richiesta di attribuzione di rendita. Conseguentemente, la rendita catastale retroagisce ai fini ICI a partire dalla data in cui il contribuente ha chiesto l’attribuzione della stessa. V. sentenza 9.2.2011 n. 3160).

5.Fabbricati condotti in leasing

Nell’ipotesi in cui il fabbricato classificabile nel gruppo D, ma non iscritto in Catasto e sprovvisto di rendita, interamente posseduto da un’impresa e distintamente contabilizzato, sia condotto in locazione finanziaria, il valore è determinato sulla base delle scritture contabili del locatore, il quale è obbligato a fornire tempestivamente al locatario tutti i dati necessari per il calcolo (art. 1 co. 746 secondo periodo della L. 160/2019).

Il soggetto passivo dell’IMU è infatti il conduttore del fabbricato in leasing.

Decorrenza della soggettività passiva IMU

Per la generalità degli immobili oggetto di leasing (e quindi, anche per quelli di cui all’art. 1 co. 746 secondo periodo della L. 160/2019), vale la regola per cui la soggettività passiva si trasferisce in capo al locatario:

-

a decorrere dalla data di stipula del contratto di locazione finanziaria e per l’intera durata di quest’ultimo;

-

ancorché l’immobile sia da costruire o in corso di costruzione (art. 1 co. 743 della L. 160/2019).

A titolo esemplificativo, rispetto ad un opificio non ancora censito con rendita, ma distintamente contabilizzato dalla società di leasing, condotto in locazione finanziaria in forza di un contratto stipulato in data 10.2.2022, la soggettività passiva IMU deve essere riferita:

-

fino al mese di gennaio 2022, alla società di leasing;

-

a partire dal mese di febbraio 2022, al locatario.

Immobili in leasing riscattati dal conduttore

Per gli immobili non iscritti in Catasto e sprovvisti di rendita, distintamente contabilizzati e classificabili nel gruppo catastale D, acquistati dall’impresa locataria a seguito di esercizio del riscatto previsto dal contratto di leasing, la base imponibile è costituita dal prezzo di riscatto, unico costo che trova autonoma evidenziazione nelle scritture contabili (in primis, nel registro dei beni ammortizzabili).

La Corte di Cassazione (sentenza 26.3.2010 n. 7332), riferendosi al leasing traslativo, ha tuttavia affermato che, in tal caso, la base imponibile ICI è costituita dalla somma dei seguenti addendi:

| - prezzo di riscatto iscritto in bilancio; |

| - quota capitale compresa nelle rate (maxicanone incluso) pagate dal locatario in pendenza di contratto, desunta dal contratto di leasing |

Il contratto di leasing, infatti, rientrerebbe in un’accezione lata di scritture contabili, di modo che anche da esso sarebbe possibile desumere i costi (rate di leasing, per la quota capitale) che, opportunamente rivalutati, concorrono a formare la base imponibile ICI (art. 5 co. 3 del DLgs. 504/92). Il principio esplica la propria valenza anche ai fini dell’IMU.

► AREE FABBRICABILI

Si definisce area fabbricabile quella così individuata dalle disposizioni dello strumento urbanistico generale (es. piano regolatore generale) adottato dal Comune, a nulla rilevando:

-

che tale strumento urbanistico non abbia ancora ultimato l’iter amministrativo che conduce alla sua approvazione da parte del competente organo regionale;

-

che non siano ancora stati approvati gli eventuali piani particolareggiati (es. piano di lottizzazione) prescritti dallo strumento urbanistico generale quale condizione per il concreto sviluppo edilizio dell’area (ed il conseguente rilascio dei permessi di costruire).

⊳ Per approfondimenti si rinvia al cap. 69 “Ambito oggettivo IMU”.

La base imponibile è costituita dal valore venale in comune commercio, alla data del 1° gennaio dell’anno di imposizione, o a far data dall’adozione degli strumenti urbanistici, avendo riguardo alla zona territoriale di ubicazione, all’indice di edificabilità, alla destinazione d’uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato dalla vendita di aree aventi analoghe caratteristiche (art. 1 co. 746 terzo periodo della L. 160/2019).

I comuni possono, con proprio regolamento, determinare periodicamente e per zone omogenee i valori venali in comune commercio delle aree fabbricabili, al fine della limitazione del potere di accertamento del comune qualora l’imposta sia stata versata sulla base di un valore non inferiore a quello predeterminato, secondo criteri improntati all’obiettivo di ridurre al massimo l’insorgenza di contenzioso (art. 1 co. 777 lett. d) della L. 160/2019).

Qualora il soggetto passivo versi l’imposta applicandola ad una base imponibile pari o superiore al valore individuato dalla predetta delibera, non può essere assoggettato ad accertamento.

Il valore venale dell’area deve essere determinato direttamente dal contribuente, eventualmente, ma non necessariamente, avvalendosi del contributo di un proprio tecnico di fiducia.

Attenzione

Non si considerano fabbricabili i terreni posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali (IAP), comprese le società agricole.

L’area si considera fabbricabile anche se al 1° gennaio è iniziata la costruzione di uno stabile, sono in corso interventi di recupero o la demolizione di un vecchio edificio. Diventa imponibile il fabbricato, e non più l’area fabbricabile, dal momento dell’ultimazione o dall’inizio dell’utilizzo, se antecedente. È infatti previsto che in caso di:

-

utilizzazione edificatoria dell’area,

-

demolizione di fabbricato,

-

interventi di recupero a norma dell’art. 3 co. 1 lett. c), d) e f) del DPR 380/2001 (rispettivamente interventi di restauro e di risanamento conservativo, interventi di ristrutturazione edilizia e interventi di ristrutturazione urbanistica),

la base imponibile è costituita dal valore dell’area, la quale è considerata fabbricabile, senza computare il valore del fabbricato in corso d’opera, fino alla data di ultimazione dei lavori di costruzione, ricostruzione o ristrutturazione ovvero, se antecedente, fino alla data in cui il fabbricato costruito, ricostruito o ristrutturato è comunque utilizzato (art. 1 co. 746 quarto periodo della L. 160/2019).

► TERRENI AGRICOLI

Per i terreni agricoli, nonché per quelli non coltivati, il valore è costituito da quello ottenuto applicando all’ammontare del reddito dominicale risultante in catasto, vigente al 1° gennaio dell’anno di imposizione, rivalutato del 25% ai sensi dell’art. 3 co. 51 della L. 23.12.96 n. 662, un moltiplicatore pari a 135 (art. 1 co. 746 ultimo periodo della L. 160/2019).

La formula per calcolare la base imponibile IMU è dunque la seguente:

dove:

VC = valore catastale

RD = reddito dominicale

⊳ Per approfondimenti si rinvia al cap. 69 “Ambito oggettivo IMU” e al cap. 70 “Esenzioni IMU”.