| INQUADRAMENTO GENERALE ► | Le esenzioni da IMU sono previste dalla normativa sull’imposta municipale propria oppure da altre disposizioni. |

| IMMOBILI DELLO STATO ED ALTRI ENTI ► | Sono esenti da IMU gli immobili posseduti dallo Stato, dai Comuni, nonché gli immobili posseduti, nel proprio territorio, dalle Regioni, dalle Province, dalle comunità montane, dai consorzi fra detti enti, ove non soppressi, dagli enti del Servizio sanitario nazionale. Gli immobili devono essere destinati esclusivamente ai compiti istituzionali. |

| FABBRICATI CENSITI NEL GRUPPO “E” ► | Sono esenti i fabbricati classificati o classificabili nelle categorie catastali del gruppo “E” (“immobili a destinazione particolare”). |

| IMMOBILI AD USO CULTURALE ► | Sono esenti da IMU i fabbricati con destinazione ad usi culturali previsti dalla specifica normativa. |

| IMMOBILI DEGLI ENTI ECCLESIASTICI ► | Sono esenti i fabbricati destinati esclusivamente all’esercizio del culto, comprese le pertinenze (oratori, abitazione del parroco, canonica). |

| IMMOBILI DEGLI STATI ESTERI ED ORGANIZZAZIONI INTERNAZIONALI ► | Sono esenti i fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali è prevista l’esenzione dall’imposta locale sul reddito dei fabbricati in base ad accordi internazionali resi esecutivi in Italia. |

| IMMOBILI DEGLI ENTI NO PROFIT ► | Sono esenti da IMU gli immobili utilizzati dagli enti pubblici e privati che non hanno

per oggetto esclusivo o principale l’esercizio di attività commerciale residenti nel

territorio dello Stato, destinati esclusivamente allo svolgimento con modalità non

commerciali di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica,

didattiche, ricettive, culturali, ricreative, sportive, di religione o di culto. In caso di immobili ad utilizzazione mista (commerciale ed istituzionale), l’esenzione è limitata alla sola frazione di unità nella quale si svolge l’attività di natura non commerciale. Analogamente è previsto per gli immobili posseduti e utilizzati dagli Enti del Terzo Settore (ETS) nella nuova disciplina introdotta con DLgs. 117/2017 (Codice del Terzo Settore). |

| TERRENI AGRICOLI ESENTI ► | Sono esenti dall’IMU i terreni agricoli: - posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali (IAP), comprese le società agricole, indipendentemente dalla loro ubicazione - ;ubicati nei comuni delle isole minori; - a immutabile destinazione agro-silvo-pastorale a proprietà collettiva indivisibile e inusucapibile; - ricadenti in aree montane o di collina (DM 14.6.93 n. 9) |

| FABBRICATI RURALI STRUMENTALI ► | In relazione ai fabbricati rurali ad uso strumentale, dall’1.1.2020, è fissata un’aliquota base specifica, che i Comuni possono ridurre fino all’azzeramento. |

| IMMOBILI MERCE INVENDUTI ► | L’esenzione, che spettava fino al 31.12.2019, spetta nuovamente dall’1.1.2022 per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, fintanto che permanga tale destinazione e purchè non siano in ogni caso locati. |

| ULTERIORI ESENZIONI ► | Sono previste esenzioni per: - gli immobili situati nelle zone colpite da calamità naturali; - gli immobili situati in zone franche urbane (ZFU), posseduti e utilizzati dalle imprese per l’esercizio dell’attività d’impresa. Alcune specifiche esenzioni possono essere deliberate dai Comuni. |

| RIFERIMENTI ► | L. 27.12.2019 n. 160, art. 1 co. 758-759, 751 e 777; DLgs 117/2017 art. 82 c. 6. |

► INQUADRAMENTO GENERALE

Talune tipologie di immobili, in ragione delle loro caratteristiche, sono esenti dal pagamento del tributo.

Le esenzioni dall’IMU sono previste:

-

dai co. 758 e 759 dell’art. 1 L. 27.12.2019 n. 160;

-

da disposizioni normative diverse da quelle proprie dell’IMU, che stabiliscono agevolazioni per gli immobili che si trovano in determinate circostanze (in particolare, è prevista l’esenzione dall’imposta per gli immobili colpiti da eventi calamitosi e per gli immobili posseduti da piccole e micro-imprese del Mezzogiorno in zone franche urbane (ZFU); in relazione agli immobili posseduti e utilizzati da enti non commerciali del Terzo settore, poi, l’esenzione da IMU è prevista dall’art. 82 DLgs. 117/2017).

Sintesi delle fattispecie di esenzione valide ai fini dell’IMU

| IMMOBILI ESENTI AI FINI IMU | |

|---|---|

| IMMOBILI | RIFERIMENTO |

| Gli immobili posseduti dallo Stato, dai comuni, nonché gli immobili posseduti, nel proprio territorio, dalle regioni, dalle province, dalle comunità montane, dai consorzi fra detti enti, dagli enti del Servizio sanitario nazionale, destinati esclusivamente ai compiti istituzionali. | Art. 1 co. 759 lett. a) L. 160/2019 |

| I fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9. | Art. 1 co. 759 lett. b) L. 160/2019 |

| I fabbricati destinati ad usi culturali ex art. 5-bis del DPR 29.9.73 n. 601 (es. musei, biblioteche, archivi, parchi e giardini aperti al pubblico, ecc.). | Art. 1 co. 759 lett. c) L. 160/2019 |

| I fabbricati destinati esclusivamente all’esercizio del culto, purché compatibile con le disposizioni degli artt. 8 e 19 Cost., e le loro pertinenze. | Art. 1 co. 759 lett. d) L. 160/2019 |

| I fabbricati di proprietà della Santa Sede. Sono quelli indicati negli artt. 13, 14, 15 e 16 del Trattato lateranense, sottoscritto l’11.2.29 e reso esecutivo con L.27.5.29 n. 810. | Art. 1 co. 759 lett. e) L. 160/2019 |

| I fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali era prevista l’esenzione da ILOR dei fabbricati in base ad accordi internazionali resi esecutivi in Italia. | Art. 1 co. 759 lett. f) L. 160/2019 |

| IMMOBILI ESENTI AI FINI IMU | |

|---|---|

| IMMOBILI | RIFERIMENTO |

| Gli immobili posseduti e utilizzati dai soggetti di cui alla lettera i) del co. 1 dell’art. 7 del DLgs. 30.12.92n. 504, e destinati esclusivamente allo svolgimento con modalità non commerciali delle attività previste nella medesima lettera i); si applicano, altresì, le disposizioni di cui all’art. 91-bis del DL 24.1.2012 n. 1, convertito. | Art. 1 co. 759 lett. g) L. 160/2019 e art. 7 co. 1 lett.f) del DLgs. 504/92 |

| Gli immobili posseduti e utilizzati dagli Enti non commerciali del Terzo settore, destinati esclusivamente allo svolgimento con modalità non commerciali, di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all’art. 16 co. 1 lett. a) della L. 20.5.85 n. 222 (Attività di religione e di culto). | Art. 82 co. 6 DLgs. 117/2017 |

| I terreni agricoli posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all’art. 1 del DLgs. 29.3.2004 n. 99, iscritti alla previdenza agricola, comprese le società agricole di cui all’art. 1 co. 3 del citato DLgs. 99/2004, indipendentemente dalla loro ubicazione. | Art. 1 co. 758 lett. a) L. 160/2019 |

| I terreni agricoli ubicati nei comuni delle isole minori di cui all’allegato A annesso alla L. 28.12.2001 n. 448 | Art. 1 co. 758 lett. b) L. 160/2019 |

| I terreni agricoli a immutabile destinazione agrosilvo-pastorale a proprietà collettiva indivisibile e inusucapibile. | Art. 1 co. 758 lett. c) L. 160/2019 |

| I terreni agricoli ricadenti in aree montane o di collina delimitate ai sensi dell’art. 15 della L. 27.12.77 n.984, sulla base dei criteri individuati dalla circolare del Ministero delle finanze n. 9 del 14.6.1993, pubblicata nel supplemento ordinario n. 53 alla Gazzetta Ufficiale n. 141 del 18.6.93. | Art. 1 co. 758 lett. d) L. 160/2019 |

| A decorrere dall’1.1.2022: i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, finché permanga tale destinazione (c.d. “immobili merce” invenduti). | Art. 1 co. 751 L. 160/2019 |

| Immobili situati nelle zone colpite da calamità naturali e precisamente:nei Comuni abruzzesi (sisma del 6.4.2009);nei Comuni emiliani (sisma del 20 e 29.5.2012);nel Comune di Marsciano (sisma del 15.12.2009);nei comuni colpiti dal sisma del 24.8.2016;nei comuni colpiti dal sisma del 18.1.2017. | DL 39/2009 art. 6 DL 74/2012 art. 8DL 189/2016 art. 48 co. 16DL 24.4.2017 n. 50 art. 46 |

| Immobili situati in zone franche urbane (ZFU), posseduti e utilizzati dalle imprese per l’esercizio dell’attività d’impresa. | Art. 1 co. 340 ss. L. 296/2006DM 10.4.2013 |

| IMMOBILI ESENTI AI FINI IMU | |

|---|---|

| IMMOBILI | RIFERIMENTO |

| Immobili per i quali il Comune può deliberare agevolazioni sull’imposta, sino alla totale esenzione:esercizi commerciali e artigianali situati in zone precluse al traffico a causa dello svolgimento di lavori per la realizzazione di opere pubbliche che si protraggono per oltre 6 mesi;istituzioni riordinate in aziende pubbliche di servizi alla persona o in persone giuridiche di diritto privato;ONLUS;IPAB (istituzioni pubbliche di assistenza e beneficienza).immobile dato in comodato gratuito al comune o ad altro ente territoriale, o ad ente non commerciale, esclusivamente per l’esercizio dei rispettivi scopi istituzionali o statutari. | Delibera del Comune |

► IMMOBILI DELLO STATO E DI ALTRI ENTI DESTINATI AI FINI ISTITUZIONALI

Sono esenti da IMU gli immobili (art. 1 co. 759, lett. a) L. 160/2019; fino al 31.12.2019: art. 9 co. 8 DLgs. 23/2011):

-

posseduti dallo Stato, dai Comuni,

-

nonché gli immobili posseduti, nel proprio territorio, dalle Regioni, dalle Province, dalle comunità montane, dai consorzi fra detti enti, dagli enti del Servizio sanitario nazionale;

-

destinati esclusivamente ai compiti istituzionali.

L’esenzione ha carattere oggettivo, in quanto risulta subordinata alla condizione che gli immobili rilevanti ai fini del tributo (fabbricati, aree fabbricabili e terreni agricoli), posseduti dallo Stato, dai Comuni, dalle Regioni, dalle Province e dagli altri enti interessati, siano destinati esclusivamente ai compiti istituzionali degli stessi.

Attenzione

L’esenzione non può essere estesa dal regolamento comunale agli immobili non destinati esclusivamente ai compiti istituzionali (cfr. rilievo 14 delle Linee Guida Min. Economia e Finanze 11.7.2012).

1.Enti interessati

Gli enti interessati sono:

-

lo Stato;

-

i Comuni;

-

le Regioni;

-

le Province;

-

le comunità montane;

-

i consorzi fra detti enti, ove non soppressi;

-

gli enti del Servizio sanitario nazionale.

L’elencazione degli enti interessati dalla fattispecie deve intendersi tassativa e quindi non suscettibile di estensione analogica.

Quanto ai Comuni:

-

fino al 31.12.2019: sono esenti dall’IMU gli immobili posseduti dai Comuni, nel proprio territorio e destinati esclusivamente ai compiti istituzionali (art. 9 co. 8 del DLgs. 23/2011, abrogato a decorrere dall’1.1.2020);

-

dall’1.1.2020: sono esenti dall’IMU gli immobili posseduti dai Comuni e destinati esclusivamente ai compiti istituzionali (art. 1 co. 759 lett. a) della L. 160/2019, che non fa più riferimento agli immobili “nel proprio territorio”).

Attenzione

Non compete ad esempio, per gli immobili posseduti dalle società di capitali a partecipazione pubblica e alle Camere di Commercio, industria, artigianato ed agricoltura (contrariamente a quanto avveniva nella disciplina ICI).

L’esenzione degli immobili destinati ai compiti istituzionali posseduti da consorzi tra enti territoriali deve intendersi applicabile anche ai consorzi tra detti enti territoriali ed altri enti che siano individualmente esenti (art. 31 co. 18 della L. 27.12.2002 n. 289, richiamato dalla circ. Min. Economia e Finanze 18.5.2012 n. 3/DF § 8).

Attenzione

L’esenzione spetta solo per gli immobili posseduti da tali enti nel proprio territorio (fatta eccezione per gli immobili dello Stato e dei Comuni).

2.Immobili destinati esclusivamente ai compiti istituzionali

Ai fini dell’esenzione IMU, gli immobili devono essere destinati esclusivamente all’espletamento dei compiti istituzionali.

Sono tali gli immobili il cui utilizzo da parte dello stesso ente possessore realizza direttamente l’obiettivo assegnato all’ente medesimo dall’ordinamento giuridico; sullo stesso piano vanno posti gli immobili non utilizzati, ma preordinati al diretto perseguimento di siffatto obiettivo (CM 5.7.93 n. 14/E). Pertanto, rientrano nella disposizione esonerativa:

-

in via particolare, gli immobili facenti parte del demanio dello Stato, delle Regioni, delle Province e dei Comuni, tenuto conto della necessaria destinazione di tali beni all’esplicazione di funzioni pubbliche o della preordinazione degli stessi beni ad un uso controllato e programmato dall’Amministrazione Pubblica;

-

in via generale, gli immobili facenti parte del patrimonio indisponibile (art. 826 c.c.) dei predetti enti territoriali, atteso che pure tali beni, ancorché eterogenei rispetto a quelli demaniali, generalmente sono destinati all’esplicazione di compiti tipici dell’Amministrazione Pubblica.

Non sono da ritenersi compresi nell’ambito di applicazione dell’agevolazione in discorso gli immobili dei predetti enti territoriali i quali non siano direttamente strumentalizzati per il raggiungimento del compito normativamente assegnato all’ente. In altre parole, non è detto che debba essere affermata comunque la natura istituzionale di qualsiasi bene dell’Amministrazione Pubblica.

Attenzione

La circostanza che l’immobile appartenente all’ente territoriale non possa beneficiare dell’esenzione in commento non conduce necessariamente alla conclusione della sua assoggettabilità all’imposta. Infatti, l’immobile potrebbe rientrare in una diversa fattispecie esonerativa, come, per esempio, quella prevista per gli immobili destinati ad attività assistenziali, previdenziali, sanitarie etc. (art. 7 lett. i) del DLgs. 504/92, CM 14/E/93, art. 1 co. 759 lett. g) della L. 160/2019).

L’esenzione non spetta nel caso in cui l’immobile di un ente pubblico venga sì utilizzato per fini istituzionali, ma da un altro ente pubblico (Cass. sentenza 8495/2010).

L’onere di provare la destinazione esclusiva dell’immobile fa capo all’ente pubblico (Cass. 21.4.2010 n. 9490 e Cass. 24.9.2003 n. 14146).

3.Immobili in comodato al Comune per scopi istituzionali

Dall’1.1.2020, i Comuni, con proprio regolamento, possono stabilire l’esenzione dell’immobile dato in comodato gratuito al comune o ad altro ente territoriale, o ad ente non commerciale, esclusivamente per l’esercizio dei rispettivi scopi istituzionali o statutari (art. 1 co. 777 lett. e) della L. 160/2019).

4.Immobili non destinati esclusivamente ai compiti istituzionali

Non è più consentito ai Comuni di disporre in sede regolamentare l’esenzione per gli immobili posseduti da Stato, Regioni, Province, Comuni, comunità montane, consorzi fra detti enti, ASL, non destinati esclusivamente ai compiti istituzionali.

I Comuni, infatti, non possono più disporre in materia (DL 16/2012, a seguito del quale l’art. 14 co. 6 del DLgs. 23/2011, per definire la potestà regolamentare dei Comuni, non richiama più l’art. 59 co. 1 lett. b) del DLgs. 15.12.97 n. 446).

► FABBRICATI CENSITI NEL GRUPPO “E”

Sono esenti dall’IMU i fabbricati classificati o classificabili nelle categorie catastali del gruppo “E” (“immobili a destinazione particolare”), categorie da E/1 ad E/9, e quindi, in dettaglio (art. 1 co. 759 lett. b) della L. 160/2019):

-

E/1 (Stazioni per servizi di trasporto, terrestri, marittimi ed aerei);

-

E/2 (Ponti comunali e provinciali a pedaggio);

-

E/3 (Fabbricati per speciali esigenze pubbliche);

-

E/4 (Recinti chiusi per speciali esigenze pubbliche);

-

E/5 (Fabbricati costituenti fortificazioni e loro dipendenze);

-

E/6 (Fari, semafori, torri per rendere d’uso pubblico l’orologio comunale); – E/7 (Fabbricati per esercizio di culti);

-

E/8 (Cimiteri);

-

E/9 (Edifici particolari non compresi nelle categorie precedenti del gruppo “E”).

Le eventuali aree pertinenziali al fabbricato ne seguono le sorti, beneficiando dell’esenzione unitamente ad esso.

Banchine e aree scoperte portuali

A decorrere dall’1.1.2020, costituiscono immobili a destinazione particolare, da censire in catasto nella categoria E/1, anche se affidati in concessione a privati (L. 27.12.2017 n. 205 art. 1 co. 578 e ss.):

-

le banchine e le aree scoperte dei porti di rilevanza economica nazionale e internazionale di competenza delle Autorità di sistema portuale (di cui all’allegato A annesso alla L. 28.1.94 n. 84), adibite alle operazioni e ai servizi portuali (individuate dall’art. 16 co. 1 della L. 28.1.94 n. 84);

-

le connesse infrastrutture stradali e ferroviarie;

-

i depositi ivi ubicati strettamente funzionali alle suddette operazioni e servizi portuali;

-

le banchine e le aree scoperte dei medesimi porti adibite al servizio passeggeri, compresi i crocieristi.

Ai fini della sussistenza del requisito della stretta funzionalità dei depositi, diversi da quelli doganali, alle operazioni e ai servizi portuali, si fa riferimento alle autorizzazioni rilasciate dalla competente Autorità di sistema portuale, ai sensi della L. 84/94.

A decorrere dall’1.1.2019, gli intestatari catastali di tali immobili, ovvero i loro concessionari, possono presentare atti di aggiornamento per la revisione del classamento degli immobili già censiti in categorie catastali diverse dalla E/1. Le rendite catastali rideterminate in seguito alla revisione del classamento degli immobili hanno effetto dall’1.1.2020.

Restano invece censite in catasto come unità immobiliari autonome, nelle appropriate categorie diverse da quelle del gruppo E:

-

gli immobili o loro porzioni, diversi da quelli in commento e che sono destinati ad uso commerciale, industriale, ad ufficio privato e ad altri usi non strettamente funzionali alle operazioni e ai servizi portuali;

-

qualora presentino autonomia funzionale e reddituale.

Restano comunque escluse dal gruppo E le strutture destinate a funzioni turistiche e da diporto e alla crocieristica.

► IMMOBILI AD USO CULTURALE

Sono esenti dall’imposta, per il periodo dell’anno durante il quale sussistono le condizioni prescritte, i fabbricati con destinazione ad usi culturali di cui all’art. 5-bis del DPR 29.9.73 n. 601 (art. 1 co. 759 lett. c) della L. 160/2019). Si tratta di:

-

immobili totalmente adibiti a sedi, aperte al pubblico, di musei, biblioteche, archivi, cineteche, emeroteche statali, di privati, di enti pubblici, di istituzioni e fondazioni, quando al possessore non derivi alcun reddito dalla utilizzazione dell’immobile;

-

terreni, parchi e giardini che siano aperti al pubblico o la cui conservazione sia riconosciuta dal Ministero per i beni e le attività culturali.

► IMMOBILI DEGLI ENTI ECCLESIASTICI E DELLA SANTA SEDE

Sono esenti da IMU (art. 1 co. 759 lett. d) L. 160/2019):

-

i fabbricati destinati esclusivamente all’esercizio del culto, purché compatibile con le disposizioni degli articoli 8 e 19 della Costituzione

-

e le loro pertinenze.

Sono considerate pertinenze:

-

gli immobili destinati all’attività delle parrocchie sul fronte dell’aggregazione giovanile (oratori), ai sensi dell’art. 2 della L. 1.8.2003 n. 206;

-

l’abitazione del parroco;

-

la canonica.

Sono inoltre esenti da IMU (art. 1 co. 759, lett. e) della L. 160/2019) fabbricati di proprietà della Santa Sede:

-

Basiliche patriarcali di San Giovanni in Laterano, di Santa Maria Maggiore e di San Paolo, cogli edifici annessi; Basilica di San Paolo e dell’annesso Monastero; edificio di San Callisto presso Santa Maria in Trastevere (art. 13 Trattato tra la Santa Sede e l’Italia, sottoscritto l’11.2.29 e reso esecutivo con la L. 27.5.29 n. 810);

-

palazzo pontificio di Castel Gandolfo con tutte le dotazioni, attinenze e dipendenze; Villa Barberini in Castel Gandolfo con tutte le dotazioni attinenze e dipendenze; immobili siti nel lato nord del Colle Gianicolense appartenenti alla Sacra Congregazione di Propaganda Fide e ad altri Istituti ecclesiastici e prospicienti verso i palazzi vaticani; edifici ex-conventuali in Roma annessi alla Basilica dei Santi XII Apostoli ed alle chiese di Sant’Andrea della Valle e di San Carlo ai Catinari, con tutti gli annessi e dipendenze (art. 14 Trattato tra la Santa Sede e l’Italia);

-

i palazzi della Dataria, della Cancelleria, di Propaganda Fide in Piazza di Spagna, il palazzo del Sant’Offizio ed adiacenze, quello dei Convertendi (ora Congregazione per la Chiesa Orientale) in piazza Scossacavalli, il palazzo del Vicariato (art. 15 Trattato tra la Santa Sede e l’Italia);

-

gli immobili adibiti a sedi dei seguenti Istituti pontifici, Università Gregoriana, Istituto Biblico, Orientale, Archeologico, Seminario Russo, Collegio Lombardo, i due palazzi di Sant’Apollinare e la Casa degli esercizi per il Clero di San Giovanni e Paolo (art. 16 Trattato tra la Santa Sede e l’Italia).

► IMMOBILI DEGLI STATI ESTERI ED ORGANIZZAZIONI INTERNAZIONALI

Sono esenti da IMU i fabbricati appartenenti (art. 1 co. 759 lett. f) della L. 160/2019):

-

agli Stati esteri

-

e alle organizzazioni internazionali

per i quali è prevista l’esenzione dall’imposta locale sul reddito dei fabbricati in base ad accordi internazionali resi esecutivi in Italia.

► IMMOBILI DEGLI ENTI “NO PROFIT”

Sono esenti da IMU gli immobili (art. 1 co. 759 lett. g) della L. 160/2019):

-

utilizzati dagli enti pubblici e privati diversi dalle società, dai trust che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciale nonché dagli organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato (soggetti di cui all’art. 73 co. 1 lett. c) del TUIR);

-

destinati esclusivamente allo svolgimento con modalità non commerciali di attività:

-

assistenziali;

-

previdenziali;

-

sanitarie;

-

di ricerca scientifica;

-

didattiche;

-

ricettive;

-

culturali;

-

ricreative;

-

sportive;

-

di religione o di culto (attività dirette all’esercizio del culto e alla cura delle anime, alla formazione del clero e dei religiosi, a scopi missionari, alla catechesi, all’educazione cristiana).

-

I Comuni non possono, nel proprio regolamento comunale, limitare l’applicazione delle esenzioni in commento.

Per il riconoscimento dell’esenzione dall’IMU sono dunque individuati due requisiti:

-

un requisito soggettivo, riguardante il profilo del soggetto che utilizza il fabbricato;

-

un requisito oggettivo, relativo alla tipologia dell’attività svolta nell’immobile ed alle modalità del suo svolgimento.

La norma di esenzione contenuta nell’art. 1 co. 759 lett. g) della L. 160/2019 continua a far riferimento ai soggetti individuati dall’art. 7, co. 1, lettera i) del D.Lgs. n. 504/1992; si continuano inoltre ad applicarsi l’art. 91-bis D.L. n. 1/2012 nonché il regolamento di cui al DM 200/2012.

Enti del Terzo Settore (ETS)

Con DLgs. 3.7.2017 n. 117 è stato introdotto nel nostro ordinamento il Codice del Terzo Settore.

Sono Enti del Terzo settore (ETS):

-

le organizzazioni di volontariato, le associazioni di promozione sociale, gli enti filantropici, le imprese sociali, incluse le cooperative sociali, le reti associative, le società di mutuo soccorso, le associazioni, riconosciute o non riconosciute, le fondazioni e gli altri enti di carattere privato diversi dalle società;

-

costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale;

-

mediante lo svolgimento, in via esclusiva o principale, di una o più attività di interesse generale in forma di azione volontaria o di erogazione gratuita di denaro, beni o servizi, o di mutualità o di produzione o scambio di beni o servizi;

-

ed iscritti nel registro unico nazionale del Terzo settore.

Gli immobili, posseduti e utilizzati dagli enti del Terzo settore qualificabili come “non commerciali” (art. 79 co. 5 Codice Terzo Settore), destinati esclusivamente allo svolgimento con modalità non commerciali, di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all’art. 16 co. 1 lett. a), della L. 20.5.85 n. 222, sono esenti dall’IMU(art. 82 co. 6 Codice Terzo Settore).

1.Requisito soggettivo

Ai fini dell’esenzione in commento, gli immobili devono essere utilizzati dai soggetti di cui all’art. 73 co. 1 lett. c) del TUIR.

Si tratta degli enti non commerciali residenti in Italia, o meglio, degli enti pubblici e privati diversi dalle società, dei trust che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciale nonché degli organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato. La circ. Ministero dell’Economia e Finanze 26.1.2009 n. 2/DF ha meglio definito l’ambito soggettivo degli enti non commerciali, pubblici e privati, fornendo anche alcune esemplificazioni.

1.1Enti non commerciali pubblici

Sono enti non commerciali di diritto pubblico (circ. 2/2009/DF):

-

gli enti pubblici, vale a dire gli organi e le amministrazioni dello Stato;

-

gli enti territoriali, e quindi:

-

Comuni;

-

Province;

-

Regioni;

-

consorzi tra enti locali;

-

Comunità montane;

-

associazioni ed enti gestori del demanio collettivo;

-

Camere di Commercio;

-

-

le aziende sanitarie;

-

gli enti pubblici istituiti esclusivamente per lo svolgimento di attività previdenziali, assistenziali e sanitarie;

-

gli enti pubblici non economici;

-

gli istituti previdenziali e assistenziali;

-

le Università ed enti di ricerca;

-

le aziende pubbliche di servizi alla persona (ex IPAB).

1.2Enti non commerciali privati

Sono enti non commerciali privati (circ. 2/2009/DF):

-

gli enti disciplinati dal Codice civile, quali:

-

associazioni;

-

fondazioni;

-

comitati;

-

-

quelli disciplinati da specifiche leggi di settore, come ad esempio:

-

organizzazioni di volontariato (L. 11.8.91 n. 266; normativa che abrogata a decorrere dalla data di operatività del Registro unico nazionale del Terzo Settore, di cui al Decreto Min. Lavoro e Politiche Sociali 15.9.2020 n. 106, emanato ai sensi del DLgs. 117/2017, Codice del Terzo Settore);

-

organizzazioni non governative (art. 5 della L. 26.2.87 n. 49);

-

associazioni di promozione sociale (L. 7.12.2000 n. 383; normativa che abrogata a decorrere dalla data di operatività del Registro unico nazionale del Terzo Settore, di cui al Decreto Min. Lavoro e Politiche Sociali 15.9.2020 n. 106, emanato ai sensi del DLgs. 117/2017, Codice del Terzo Settore);

-

associazioni sportive dilettantistiche (art. 90 della L. 27.12.2002 n. 289);

-

fondazioni risultanti dalla trasformazione degli enti autonomi lirici e delle istituzioni concertistiche assimilate (DLgs. 23.4.98 n. 134);

-

ex IPAB privatizzate (a seguito, da ultimo, del DLgs. 4.5.2001 n. 207);

-

enti che acquisiscono la qualifica fiscale di ONLUS (DLgs. 4.12.97 n. 460; normativa abrogata dal DLgs. 117/2017, Codice del Terzo Settore, che si applica fino all’operatività del Registro unico nazionale del Terzo Settore, di cui al Decreto Min. Lavoro e Politiche Sociali 15.9.2020 n. 106, emanato ai sensi del DLgs. 117/2017, Codice del Terzo Settore);

-

casse edili (art. 37 Contratto collettivo nazionale settore edile e affini);

-

-

gli enti ecclesiastici civilmente riconosciuti in base:

-

all’Accordo modificativo del Concordato Lateranense (L. 25.3.85 n. 121) con la Chiesa cattolica,

-

e alle intese tra lo Stato italiano e le altre confessioni religiose, quali ad esempio:

-

per la Tavola Valdese, L. 11.8.84 n. 449;

-

per l’Unione italiana delle chiese cristiane avventiste del 7° giorno, L. 22.11.88 n. 516;

-

per le Assemblee di Dio in Italia (ADI), L. 22.11.88 n. 517;

-

per le Comunità ebraiche italiane, L. 8.3.89 n. 101;

-

per l’Unione cristiana evangelica battista d’Italia (UCEBI), L. 12.4.95 n. 116;

-

per la Chiesa evangelica luterana d’Italia (CELI), L. 29.11.95 n. 52.

-

-

Attenzione

Non tutte le organizzazioni non lucrative di utilità sociale (ONLUS) rientrano nell’ambito del requisito soggettivo di cui all’art. 7 co. 1 lett. i) del DLgs. 504/92 (richiamato dall’art. 1 co. 759, lett. g) della L. 160/2019).

La riconducibilità nella categoria delle ONLUS prescinde infatti da qualsiasi indagine sull’oggetto esclusivo o principale dell’ente e, quindi, sulla commercialità o meno dell’attività di fatto dallo stesso svolta. Resta fermo che i Comuni possono deliberare nei confronti delle ONLUS la riduzione o l’esenzione da IMU (art. 21 del DLgs. 460/97, in vigore fino all’attuazione della Riforma del Terzo Settore, dal periodo di imposta successivo all’autorizzazione della Commissione europea e, comunque, non prima del periodo di imposta successivo di operatività del Registro Unico del Terzo Settore).

Immobili posseduti e utilizzati dalle casse edili

Gli immobili posseduti e utilizzati dalle casse edili per lo svolgimento dell’attività previdenziale nei termini e alle condizioni delineate nella ris. n. 8/DF del 5.10.2015 del Dipartimento delle Finanze rientrano nella disciplina che regola l’esenzione dall’IMU (e, fino al 31.12.2019, dalla TASI).

Le casse edili, per poter beneficiare dell’esenzione dall’IMU (e, fino al 31.12.2019, dalla TASI) devono possedere contemporaneamente:

-

i requisiti di carattere soggettivo, ovvero rientrare tra gli enti pubblici e privati diversi dalle società (lett. i) co. 1 art. 7 del DLgs. 504/92);

-

i requisiti di carattere oggettivo, ovvero destinare l’immobile esclusivamente allo svolgimento con modalità non commerciali di attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive (lett. i) co. 1 art. 7 del DLgs. 504/92);

-

i requisiti generali e di settore, stabiliti rispettivamente agli artt. 3 e 4 del reg. 19.11.2012 n. 200, i quali stabiliscono i parametri per qualificare le attività come “svolte con modalità non commerciali”.

Dal punto di vista soggettivo, le casse edili - non avendo come oggetto esclusivo o principale l’esercizio di attività commerciale - rientrano pacificamente tra gli enti non commerciali di cui all’art. 73 co. 1 lett. c) del DPR 917/86.

Dal punto di vista oggettivo, l’attività svolta dalle casse edili può qualificarsi come attività previdenziale e, quindi, rientra nel novero di quelle contemplate nell’art. 7 co. 1 lett. i) del DLgs. 504/92.

Inoltre, ai fini del riconoscimento dell’esenzione dall’IMU (e, fino al 31.12.2019, dalla TASI) è fondamentale che lo statuto delle casse edili contempli anche il possesso dei requisiti generali previsti dagli artt. 3 e 4 del DM 200/2012 (divieto di distribuire utili e avanzi di gestione; obbligo di reinvestire gli eventuali utili e avanzi di gestione esclusivamente per lo sviluppo delle attività istituzionali; obbligo di devolvere il patrimonio dell’ente non commerciale in caso di suo scioglimento ad altro ente non commerciale che svolga un’analoga attività). Gli immobili posseduti e utilizzati dalle casse edili per lo svolgimento dell’attività previdenziale nei termini e alle condizioni così delineate, rientrano nella disciplina che regola l’esenzione dall’IMU (e, fino al 31.12.2019, dalla TASI).

1.3Soggetti esclusi

Soggetti diversi da enti e soggetti commerciali

È esclusa la possibilità di estendere l’esenzione dall’IMU ad immobili utilizzati, ancorché per lo svolgimento a titolo esclusivo delle attività no profit di cui all’art. 7 co. 1 lett. i) del DLgs. 504/92 (assistenziali, previdenziali, sanitarie, ecc.):

-

da soggetti diversi da enti, come ad esempio privati persone fisiche;

-

da società ed enti commerciali, come ad esempio snc, sas, spa, srl, enti pubblici economici, ecc. (RM 25.11.94 n. 7/E).

Soggetti non residenti

Sono, inoltre, esclusi dall’esenzione gli immobili utilizzati da enti non commerciali non fiscalmente residenti in Italia (soggetti compresi nella successiva lett. d) dell’art. 73 co. 1 del TUIR, non richiamata dall’art. 7 co. 1 lett. i) del DLgs. 504/92).

Ai fini della determinazione della residenza fiscale dell’ente non commerciale valgono i criteri ordinari stabiliti dall’art. 73 co. 3, 4 e 5 del TUIR: si considerano residenti gli enti che per la maggior parte del periodo di imposta hanno la sede legale o la sede dell’amministrazione o l’oggetto principale nel territorio dello Stato.

L’oggetto esclusivo o principale dell’ente residente è determinato in base alla legge, all’atto costitutivo o allo statuto, se esistenti in forma di atto pubblico o di scrittura privata autenticata o registrata. Per oggetto principale si intende l’attività essenziale per realizzare direttamente gli scopi primari indicati dalla legge, dall’atto costitutivo o dallo statuto. In mancanza dell’atto costitutivo o dello statuto nelle predette forme, l’oggetto principale dell’ente residente è determinato in base all’attività effettivamente esercitata nel territorio dello Stato.

Fondazioni bancarie

Sono escluse dall’esenzione le fondazioni bancarie (art. 9 co. 6-quinquies del DL 10.10.2012 n. 174 e ris. Min. Economia e Finanze 11.1.2013 n. 1/DF). Detti enti scontano interamente l’IMU anche per gli immobili destinati esclusivamente allo svolgimento con modalità non commerciali di attività assistenziali, previdenziali, sanitarie didattiche, ricettive, culturali, ricreative e sportive.

1.4Possesso dell’immobile

Per fruire del beneficio dell’esenzione, gli immobili devono essere contestualmente:

-

utilizzati dall’ente non commerciale;

-

posseduti dall’ente non commerciale utilizzatore.

(Min. Economia e Finanze, ris. 4.3.2013 n. 4/DF; Linee Guida 11.7.2012).

Attenzione

In precedenza, non essedo letteralmente richiesto dell’art. 7 co. 1 lett. i) del DLgs. 504/92 che l’immobile sia anche posseduto dall’ente commerciale (ai fini dell’esenzione l’immobile deve essere utilizzato da un soggetto di cui all’art. 73 co. 1 lett. c) del TUIR), si era aperta la problematica circa la possibilità di estendere l’esenzione subordinandola ad una mera condizione di fatto, consistente nell’utilizzo dell’immobile da parte di un ente non commerciale per lo svolgimento con modalità non commerciali delle attività no profit elencate nella norma di esenzione, e non anche ad una condizione di diritto (il possesso dell’immobile da parte del medesimo ente non commerciale che lo utilizza).

Il Ministero dell’Economia e delle Finanze ha tuttavia fornito una interpretazione secondo la quale l’esenzione spetta in relazione agli immobili che risultino allo stesso tempo posseduti ed utilizzati dagli enti non commerciali. Inoltre, la disciplina che consente di avvalersi dell’esenzione - pro quota - in relazione agli immobili ad utilizzazione mista, è evidentemente pensata per gli enti non commerciali che possiedano l’immobile (art. 91-bis co. 2 e 3 del DL 1/2012).

1.5Immobile in comodato da ente non commerciale ad altro ente non commerciale

Può beneficiare dell’esenzione dall’imposta (art. 7 co. 1 lett. i) DLgs. 504/92) anche l’ente non commerciale che concede l’immobile in comodato ad un altro ente non commerciale, che lo utilizza direttamente per i fini previsti dalla stessa lett. i) (ris. Min. Economia e Finanze 4.3.2013 n. 4/DF).

Secondo il Dipartimento delle Finanze, il contratto di comodato, essenzialmente gratuito, non costituisce una “manifestazione di ricchezza e di capacità economica” e per tale ragione l’ente non commerciale concedente (comodante) può beneficiare dell’esenzione IMU.

Resta fermo che l’ente comodatario non è mai soggetto passivo ai fini IMU, non vantando sull’immobile alcun diritto reale.

Attenzione

L’ente utilizzatore deve fornire all’ente non commerciale che gli ha concesso l’immobile in comodato tutti gli elementi necessari per consentirgli l’esatto adempimento degli obblighi tributari sia di carattere formale sia sostanziale.

1.6Immobile in comodato ad ente non commerciale

Dall’1.1.2020, i Comuni, con proprio regolamento, possono stabilire l’esenzione dell’immobile dato in comodato gratuito al comune o ad altro ente territoriale, o ad ente non commerciale, esclusivamente per l’esercizio dei rispettivi scopi istituzionali o statutari (art. 1 co. 777 lett. e) della L. 160/2019). La norma non prevende vincoli quanto al soggetto concedente l’immobile in comodato.

2.Requisito oggettivo

Ai fini dell’esenzione, gli immobili utilizzati dall’ente commerciale devono essere destinati esclusivamente allo svolgimento di attività (art. 7 co. 1 lett. i) del DLgs. 504/92):

-

assistenziali;

-

previdenziali;

-

sanitarie;

-

di ricerca scientifica;

-

didattiche;

-

ricettive;

-

culturali;

-

ricreative;

-

sportive;

-

di religione e di culto, per tali intendendosi “quelle dirette all’esercizio del culto e alla cura delle anime, alla formazione del clero e dei religiosi a scopi missionari alla catechesi, all’educazione cristiana” (art. 16 lett. a) della L. 20.5.85 n. 222).

Tassatività dell’elenco delle attività “no profit”

L’elenco delle attività istituzionali “no profit” cui l’ente non commerciale deve di fatto destinare l’immobile è da intendersi come tassativo. L’art. 7 co. 1 lett. i) del DLgs. 504/92 costituisce una disposizione di carattere eccezionale e non può costituire oggetto di interpretazione analogica (si veda la circ. Min. Economia e Finanze 26.1.2009 n. 2/DF (§ 6), che propone alcune esemplificazioni in merito alle diverse tipologie di attività (es. assistenziali, previdenziali, sanitarie, ecc.).

Esempi di fattispecie escluse da esenzione

Per tale motivo, la prassi ministeriale, in passato, ha negato l’esenzione rispetto:

| - agli immobili posseduti da istituti sperimentali e destinati all’esercizio di attività di ricerca e sperimentazione agraria (RM 19.11.93 n. 2/585); |

| - ai fabbricati posseduti dagli ordini professionali adibiti a propria sede (RM 15.12.93 n. 2/315); |

| - ai fabbricati di proprietà della Provincia concessi al provveditorato agli studi e da questo adibiti a uso ufficio e coordinamento dell’attività didattica delle scuole (RM7.10.97 n. 201/E). |

2.1Rilevanza dell’attività svolta

Non rileva l’attività indicata nello statuto dell’ente non commerciale, bensì quella effettivamente svolta nell’immobile.

Occorre che l’ente non commerciale utilizzi direttamente l’immobile per lo svolgimento delle attività assistenziali, previdenziali, ecc.

Tale condizione ricorre, ad esempio, quando nell’immobile siano ubicati la sede o gli uffici dell’ente, ma non nel caso in cui il bene sia utilizzato per attività di carattere privato, poste in essere da soggetti estranei all’ente, e costituenti un mero effetto o una mera conseguenza dell’attività svolta dall’ente medesimo.

2.2Modalità di svolgimento dell’attività no profit

Ai fini dell’esenzione, occorre che le attività siano svolte con modalità non commerciali (art. 7 co. 1 lett. i DLgs. 504/92; art. 82 co. 7 DLgs. 117/2017). La disposizione non fornisce alcun orientamento utile per stabilire che cosa debba intendersi per “modalità non commerciali”.

A tal fine occorre far riferimento al DM 19.11.2012 n. 200, che definisce gli elementi rilevanti ai fini dell’individuazione del rapporto di proporzionalità da utilizzare per il riconoscimento pro quota dell’esenzione rispetto agli immobili ad utilizzazione mista, nonché le modalità e le procedure della relativa dichiarazione.

Le modalità non commerciali sono definite come le modalità di svolgimento delle attività istituzionali prive di scopo di lucro che, conformemente al diritto dell’Unione Europea, per loro natura:

-

non si pongono in concorrenza con altri operatori del mercato che tale scopo perseguono;

-

e costituiscono espressione dei principi di solidarietà e sussidiarietà (art. 1 co. 1 lett. p) del DM 200/2012).

Per qualificare le attività no profit come svolte con modalità non commerciali, devono essere soddisfatti:

-

requisiti generali, da verificare in capo all’ente non commerciale ed afferenti le previsioni del suo atto costitutivo o statuto (art. 3 DM 200/2012);

-

requisiti particolari, differenziati in funzione della tipologia di attività no profit svolta (art. 4 DM 200/2012).

Ai fini dell’esenzione IMU è necessaria la contemporanea ricorrenza dei requisiti generali e, ove il caso, di quelli particolari attinenti la specifica tipologia di attività no profit svolta.

Requisiti generali

Si tratta di requisiti che:

-

valgono per la generalità degli enti non commerciali, a prescindere dalla tipologia di attività istituzionale da essi svolta;

-

attengono ai contenuti minimi obbligatori dell’atto costitutivo o dello statuto dell’ente non commerciale.

L’atto costitutivo o lo statuto dell’ente non commerciale devono prevedere, ad un tempo:

-

il divieto di distribuire, anche in modo indiretto, utili e avanzi di gestione nonché fondi, riserve o capitale durante la vita dell’ente, in favore di amministratori, soci, partecipanti, lavoratori o collaboratori, a meno che la destinazione o la distribuzione non siano imposte per legge, ovvero siano effettuate a favore di enti che per legge, statuto o regolamento, fanno parte della medesima e unitaria struttura e svolgono la stessa attività ovvero altre attività istituzionali direttamente e specificamente previste dalla normativa vigente (per tali intendendosi quelle espressamente previste dalla lett. i) dell’art. 7 co. 1 del DLgs. 504/92);

-

l’obbligo di reinvestire gli eventuali utili e avanzi di gestione esclusivamente per lo sviluppo delle attività funzionali al perseguimento dello scopo istituzionale di solidarietà sociale;

-

l’obbligo di devolvere il patrimonio dell’ente non commerciale, in caso di suo scioglimento per qualunque causa, ad altro ente non commerciale che svolga un’analoga attività istituzionale (un’attività affine o omogenea o di sostegno all’attività istituzionale svolta dall’ente in scioglimento), salvo diversa destinazione imposta dalla legge (si veda la ris. 3/DF/2013 Ministero dell’Economia e delle Finanze).

Per gli enti ecclesiastici (civilmente riconosciuti dall’art. 7 del reg. 19.11.2012 n. 200), i requisiti generali devono essere soddisfatti non già con riferimento allo statuto o atto costitutivo, atteso che tali soggetti non sono obbligati ad adottare i predetti atti, bensì con riferimento al regolamento, redatto in forma di scrittura privata registrata al fine di recepire le clausole che caratterizzano le ONLUS (art. 10 del DLgs. 460/97, ris. 12.2012 n. 1/DF § 1).

Requisiti particolari

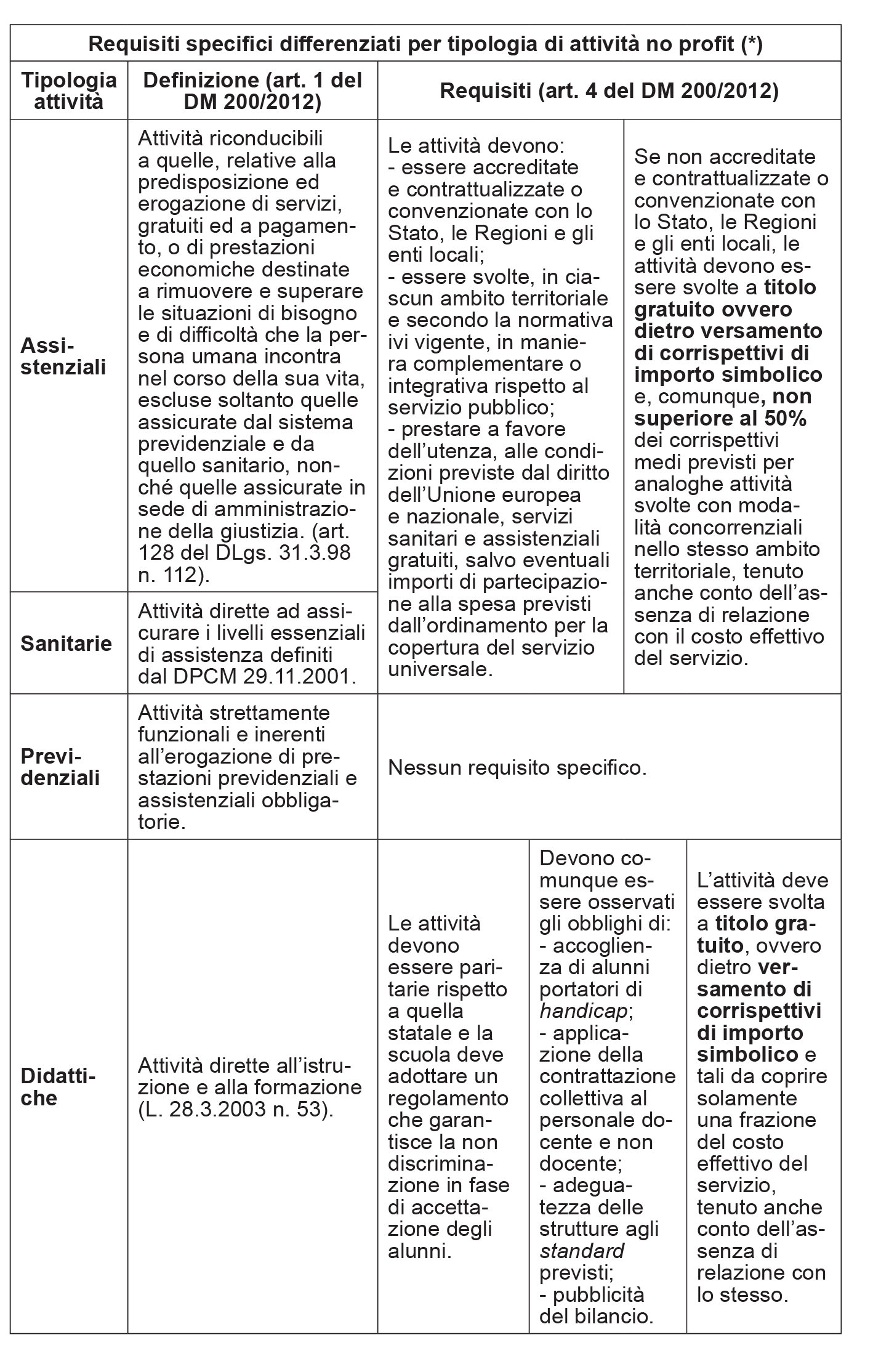

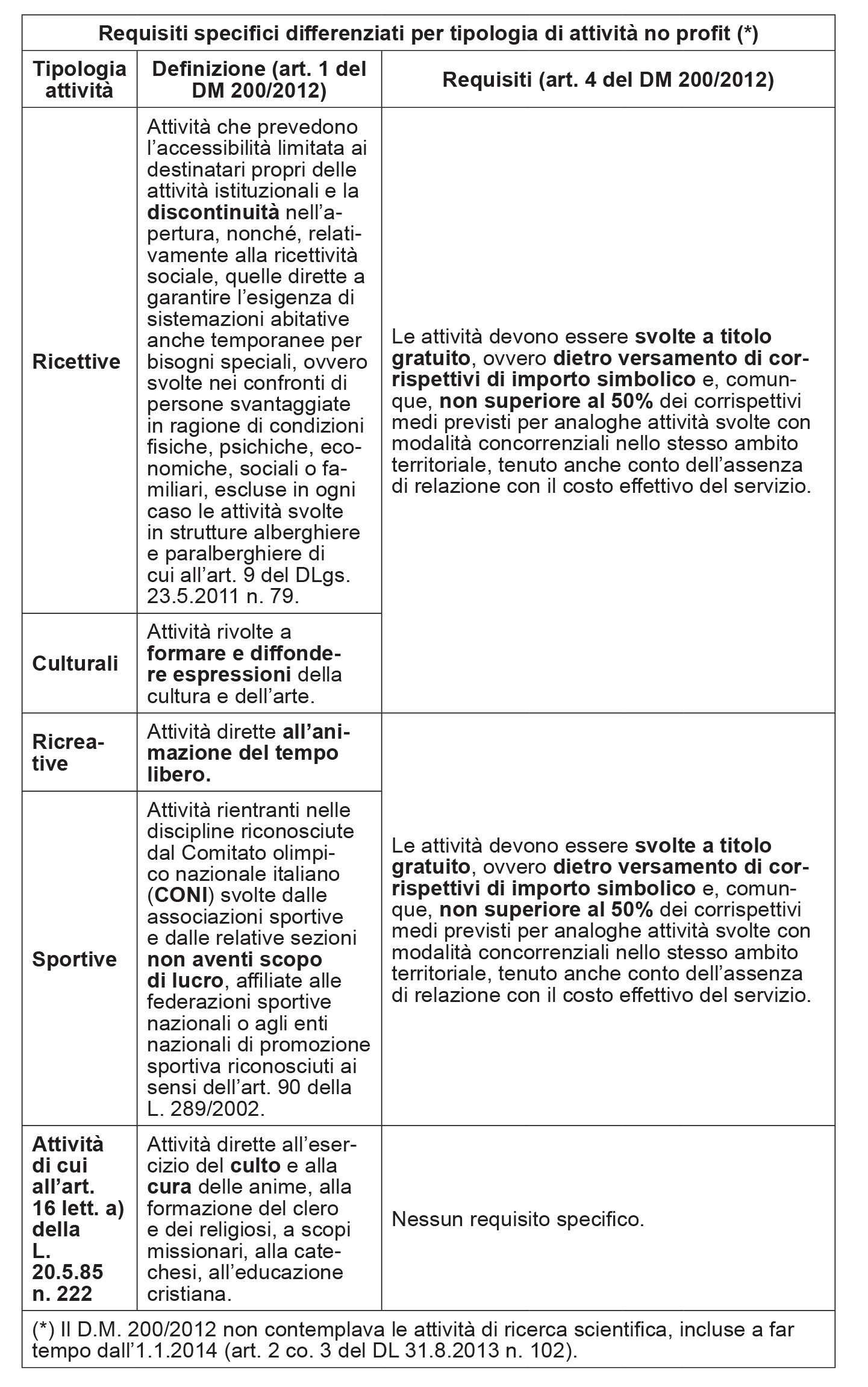

Fermo restando che in generale, affinché le attività no profit possano considerarsi svolte con modalità non commerciali, l’atto costitutivo o lo statuto deve contenere le previsioni richiamate in precedenza (art. 3 del DM 200/2012), allo stesso scopo, occorre che siano altresì soddisfatti i requisiti particolari previsti in maniera differenziata, con distinto riferimento alle varie tipologie di attività no profit, dall’art. 4 del DM 200/2012. La tabella riportata di seguito elenca tali requisiti, riferendoli alla rispettiva tipologia di attività no profit, di cui viene riportata anche la definizione fornita dall’art. 1 del DM 200/2012.

3.Utilizzo esclusivo o misto dell’immobile per lo svolgimento delle attività assistenziali, previdenziali, ecc.

L’immobile può essere:

-

destinato a titolo esclusivo allo svolgimento delle attività assistenziali, previdenziali, ecc.;

-

utilizzato promiscuamente per lo svolgimento sia delle attività no profit elencate dalla norma agevolativa, con modalità non commerciali, sia di altre attività (es. attività commerciali).

Nella seconda ipotesi, l’esenzione (art. 91-bis co. 2 e 3 del DL 1/2012, DM 19.11.2012 n. 200):

-

è circoscritta alle unità immobiliari in cui si svolge con modalità non commerciali l’attività no profit (all’art. 7 co. 1 lett. i) del DLgs. 504/92), laddove sia possibile individuarle, anche scorporandole dalle altre unità immobiliari per mezzo di operazioni di riaccatastamento;

-

ovvero, per le unità immobiliari ad utilizzazione promiscua, è riconosciuta entro una percentuale corrispondente, secondo specifici criteri normativi, al “peso” della componente dell’unità immobiliare impiegata per svolgere con modalità non commerciali le attività no profit con conseguente e complementare assoggettamento all’IMU della restante componente dell’unità immobiliare.

Attenzione

La disciplina in questione non si è accompagnata alla correzione del testo della norma di esenzione. L’art. 7 co. 1 lett. i) del DLgs. 504/92, nella sua immutata formulazione letterale, continua a condizionare il diritto all’esenzione alla circostanza che la destinazione dell’immobile alle attività no profit sia esclusivo.

3.1Immobili ad utilizzazione mista

Costituisce utilizzazione mista l’utilizzo dello stesso immobile per lo svolgimento (nell’art. 1 co. 1 lett. q) del DM 200/2012):

-

sia delle attività individuate dall’art. 7 co. 1 lett. i) del DLgs. 504/92, con modalità non commerciali;

-

sia di altre attività, per tali intendendosi, indistintamente:

-

tanto le stesse attività di cui all’art. 7 co. 1 lett. i) del DLgs. 504/92, svolte tuttavia con modalità commerciali;

-

quanto attività diverse da quelle di cui al medesimo art. 7 co. 1 lett. i) del DLgs. 504/92 (es. attività commerciali, altri usi).

-

In caso di immobili ad utilizzazione mista (commerciale ed istituzionale), l’esenzione è limitata alla sola frazione di unità nella quale si svolge l’attività di natura non commerciale (art. 91-bis co. 2 e 3 DL 1/2012).

È prevista una specifica disciplina volta ad individuare la componente immobiliare (o il rapporto di proporzionalità) a cui circoscrivere l’esenzione (DM 19.11.2012 n. 200):

-

in primo luogo, ove possibile, si deve individuare e scorporare catastalmente la frazione immobiliare destinata all’attività istituzionale (esente), separandola rispetto a quella destinata alle altre attività (assoggettata al tributo);

-

in subordine, ove tale operazione di riaccatastamento non sia possibile, si deve individuare il rapporto di proporzionalità idoneo a circoscrivere l’esenzione alla sola componente immobiliare che rifletta lo svolgimento con modalità non commerciali delle attività no profit.

È infine prevista la presentazione di un apposito modello di dichiarazione IMU per gli enti non commerciali.

Individuazione della componente immobiliare esente

Il metodo per circoscrivere il riconoscimento dell’esenzione alla sola porzione immobiliare utilizzata per lo svolgimento con modalità non commerciali delle attività istituzionali si articola in due passaggi (art. 91-bis co. 2 e 3 DL 1/2012):

-

dapprima, occorre verificare se l’attività no profit venga svolta con modalità non commerciali in una determinata porzione dell’immobile. In tal caso, si deve verificare se, anche a seguito di un’operazione di frazionamento catastale, è possibile individuare distinte unità immobiliari, delle quali:

-

alcune sedi delle attività no profit svolte con modalità non commerciali;

-

e le altre di attività diverse, soltanto le prime beneficiano dell’esenzione, mentre le seconde scontano l’IMU;

-

-

qualora non sia possibile distinguere in autonome unità immobiliari le porzioni di immobile, le unità immobiliari si considerano ad utilizzazione mista; in esse vengono svolte sia attività rilevanti ai fini dell’esenzione, sia attività a tal fine non rilevanti.

La base imponibile IMU viene computata assumendo una quota della rendita catastale corrispondente al rapporto proporzionale ottenuto in base al numero dei soggetti nei confronti dei quali le attività sono svolte con modalità commerciali, rapportato al numero complessivo dei soggetti nei confronti dei quali è svolta l’attività (criteri definiti dall’art. 5 DM 19.11.2012 n. 200).

Pertanto:

-

qualora, all’interno del compendio immobiliare dell’ente non commerciale, sia possibile distinguere le unità immobiliari esclusivamente destinate allo svolgimento con modalità non commerciali delle attività, dalle unità immobiliari destinate ad altre attività, l’esenzione è riconosciuta in capo alle prime. Al contrario, le altre unità immobiliari facenti parte del compendio, sede di svolgimento delle stesse attività con modalità tuttavia commerciali, ovvero di altre attività, scontano autonomamente l’IMU, in base ai criteri ordinari;

-

qualora invece lo stesso compendio immobiliare (es. lo stesso piano di un fabbricato, lo stesso corpo di fabbrica, ecc.) sia utilizzato parte per attività che danno titolo all’esenzione e parte per attività diverse, non pare sempre possibile tracciare una linea di demarcazione degli spazi coincidente con la dividente naturale delle unità immobiliari di cui, sotto il profilo dell’inventariazione catastale, si compone il compendio stesso.

Nella prassi, possono riscontrarsi con maggior frequenza casi in cui il confine tra gli spazi destinati alle varie attività non coincida con quello delle unità immobiliari di cui il compendio si compone, come censite in Catasto, in quanto una o più unità immobiliari vengono indistintamente utilizzate per lo svolgimento sia di attività che danno titolo all’esenzione, sia di altre attività.

Così, nei compendi di maggior dimensione e articolazione, non sarà infrequente riscontrare scenari di questo tipo:

-

in alcune unità immobiliari (che chiameremo uu.ii. “tipo A”) si svolge esclusivamente l’attività no profit con modalità non commerciali;

-

in altre unità immobiliari (che chiameremo uu.ii. “tipo B”) si svolgono esclusivamente altre attività, vale a dire:

-

attività no profit, con modalità tuttavia commerciali;

-

altre attività no profit, ammesso che siano configurabili;

-

attività commerciali tout court;

-

-

nelle restanti unità immobiliari (che chiameremo uu.ii. “tipo C”) si svolgono sia attività no profit con modalità non commerciali (tipiche delle uu.ii. “tipo A”), sia altre attività (tipiche delle uu.ii. “tipo B”). Si tratta quindi delle unità immobiliari ad utilizzazione mista, per cui, al fine di verificare in che misura competa l’esenzione IMU occorre applicare i criteri definiti dall’art. 91-bis co. 2 e 3 del DL 1/2012, conv. L. 27/2012 (proporzione prioritariamente determinata in base alla superficie destinata allo svolgimento delle attività, e in subordine in base al numero dei soggetti nei confronti dei quali le attività sono svolte).

Nello scenario prospettato, appare da subito chiaro che:

-

le uu.ii. “tipo A” sono esenti dall’IMU;

-

le uu.ii. “tipo B” non beneficiano dell’esenzione, e scontano l’IMU in base ai criteri ordinari;

-

per le uu.ii. “tipo C” (a utilizzazione mista), deve essere verificata la possibilità di sopprimere le unità immobiliari a utilizzazione mista (“tipo C”), iscrivendo in Catasto, per ciascuna di esse, due nuove unità immobiliari, e segnatamente:

-

una nuova u.i. “tipo A”, corrispondente alla porzione dell’originaria (e soppressa) u.i. “tipo C” utilizzata per lo svolgimento, con modalità non commerciali, delle attività no profit;

-

una nuova u.i. “tipo B”, corrispondente alla porzione dell’originaria (e soppressa) u.i. “tipo C” utilizzata per lo svolgimento di altre attività.

-

Riaccatastamento dei compendi immobiliari

Sotto il profilo tecnico catastale, il percorso indicato è quello a suo tempo destinato ai compendi immobiliari censiti unitariamente in determinate categorie del gruppo E, ancorché al loro interno sussistessero unità immobiliari dotate di autonomia funzionale e reddituale atta a consentirne la separata iscrizione in Catasto (art. 2 co. 41, 42 e 44 del DL 262/2006).

La regolarizzazione catastale delle uu.ii. “tipo C”, vale a dire ad utilizzazione mista, implica:

-

la soppressione dell’u.i. “tipo C” già esistente, ed oggetto di variazione nella consistenza (es. l’ufficio ad utilizzazione mista, nel quale viene svolta sia attività no profit con modalità non commerciali, sia attività commerciale);

-

l’iscrizione delle nuove unità immobiliari, vale a dire:

-

la nuova u.i. “tipo A”, quale risulta a seguito dell’autonoma iscrizione dell’u.i. “tipo B” che prima era censita insieme ad essa nella soppressa u.i. “tipo C” (es. la porzione di ufficio, iscritta come nuova u.i., nella quale viene svolta l’attività no profit con modalità non commerciali);

-

la nuova unità immobiliare “tipo B”, dotata di autonomia funzionale e reddituale permanente, prima assorbita dalla soppressa unità immobiliare “tipo C” (es. la porzione di ufficio, iscritta come nuova u.i., nella quale l’ente commerciale svolge attività commerciale).

-

Attenzione

Occorre quindi che il possessore dell’immobile denunci in Catasto, quale autonoma unità immobiliare dotata di rendita (mediante la procedura DOCFA di cui al DM 19.4.94 n. 701), la porzione della più ampia, originaria unità immobiliare, che non risulta interessata dall’esenzione.

Condizione per l’applicabilità di tale soluzione è che la porzione di unità immobiliare “tipo C”, ad utilizzazione mista, che costituisce la sede per lo svolgimento delle attività che non danno titolo all’esenzione, sia dotata di autonomia funzionale e reddituale permanente.

Attenzione

Qualora la condizione di autonomia funzionale e reddituale permanente non ricorra, il riaccatastamento non è possibile.

In tale ipotesi, per l’applicazione dell’esenzione IMU, occorre applicare i criteri di proporzionalità (art. 91-bis co. 3 del DL 1/2012 e art. 5 del DM 19.1.2012 n. 200).

Sanzioni

Qualora l’ente non commerciale possessore dell’unità immobiliare ad utilizzazione mista, la cui porzione utilizzata per attività che non danno titolo all’esenzione sia dotata di permanente autonomia funzionale e reddituale, non si attivi per regolarizzarne l’iscrizione in Catasto:

-

provvedono gli uffici provinciali dell’Agenzia delle Entrate (già Agenzia del Territorio), in surroga, con oneri a carico dell’interessato;

-

viene irrogata la sanzione da un minimo di euro 1.032,00 ad un massimo di euro 8.264,00, prevista dall’art. 31 del RDL 13.4.39 n. 652, per la violazione degli obblighi statuiti dagli artt. 20 e 28 dello stesso Regio decreto legge in materia di dichiarazioni di variazione e di nuova costruzione;

-

resta inoltre applicabile la procedura che consente ai Comuni di richiedere ai titolari di immobili non censiti, ovvero censiti con classamento divenuto incoerente a seguito di intervenute variazioni edilizie, di denunciare tali unità immobiliari in Catasto entro 90 giorni dalla data di notifica. In difetto, anche in tal caso, possono provvedere gli uffici provinciali dell’Agenzia del Territorio, con oneri a carico degli interessati (art. 1 co. 336 della L. 30.12.2004 n. 311) (art. 2 co. 41 del DL 262/2006).

Si osserva che per l’adempimento non è previsto espressamente un termine ultimo. Tuttavia, atteso che esso è funzionale a che, dal 2013, l’esenzione in commento venga riconosciuta in relazione alla sola componente immobiliare in cui si svolge l’attività no profit con modalità non commerciali, si ritiene che fosse necessario assolvere l’obbligo di regolarizzazione catastale entro il 2012.

Rapporto di proporzionalità

In caso non sia possibile il riaccatastamento, trova applicazione il metodo proporzionale (art. 91-bis co. 3 del DL 1/2012).

L’esenzione si applica in tal caso in proporzione all’utilizzazione non commerciale dell’immobile quale risulta da apposita dichiarazione.

Le modalità relative alla predetta dichiarazione e gli elementi rilevanti ai fini dell’individuazione del rapporto proporzionale sono stabiliti nel DM 19.11.2012 n. 200.

Ai fini del computo del rapporto di proporzionalità, sono rilevanti i seguenti elementi:

-

spazio (mq. occupati dall’attività);

-

numero dei soggetti (utenti) nei confronti dei quali viene svolta l’attività;

-

tempo (giorni) di svolgimento dell’attività nell’anno.

Attenzione

I tre elementi non sono posti su un piano di equipollenza, né rientra nella facoltà dell’ente non commerciale scegliere tra di essi.

Tra i vari elementi assunti a base di calcolo del rapporto di proporzionalità esiste infatti un rapporto gerarchico e sequenziale, e per la loro scelta gli enti non commerciali devono attenersi al seguente percorso logico.

Spazio

Il criterio principale è quello dello spazio. Qualora l’utilizzazione mista dell’unità immobiliare sia distinta nello spazio, il rapporto di proporzionalità si determina assumendo:

-

al numeratore, la superficie destinata ad attività diverse da quelle esenti;

-

al denominatore, la superficie complessiva dell’unità immobiliare.

Ai fini del calcolo rileva la superficie effettiva e non quella catastale (istruzioni modello IMU ENC).

Numero degli utenti

Se invece l’intera superficie dell’unità immobiliare sia indistintamente destinata all’utilizzazione mista, il rapporto di proporzionalità è determinato assumendo:

-

al numeratore, il numero dei soggetti (utenti o clienti) nei confronti dei quali è svolta l’attività commerciale;

-

al denominatore il numero dei soggetti (utenti o clienti) nei confronti dei quali sono svolte tutte le attività dell’ente.

Utilizzazione mista circoscritta a determinati periodi dell’anno

Qualora l’utilizzazione mista dell’unità immobiliare non si protragga per l’intero periodo d’imposta, ma si circoscriva nel tempo a determinati periodi infran-nuali, occorre poi operare una rettifica del rapporto di proporzionalità (pro rata temporis).

Il rapporto di proporzionalità si determina in base ai giorni durante i quali vengono svolte attività diverse da quelle che danno titolo all’esenzione.

Pertanto, il rapporto di proporzionalità, già determinato in base allo spazio utilizzato o al numero dei destinatari dell’attività, deve essere ulteriormente rettificato, moltiplicandolo per una frazione avente:

-

al numeratore, il numero di giorni in cui vengono svolte attività diverse da quelle che danno titolo all’esenzione;

-

al denominatore, 365 (giorni dell’anno).

Attenzione

Il rapporto di proporzionalità basato sull’elemento temporale (giorni) può essere utilizzato:

-

sia come rettifica pro rata temporis del rapporto di proporzionalità già computato in base allo spazio o al numero dei destinatari dell’attività;

-

sia in via autonoma ed indipendente, nel caso in cui l’intero immobile sia destinato per alcuni giorni dell’anno allo svolgimento di attività commerciale.

Applicazione del rapporto di proporzionalità alla rendita catastale dell’unità immobiliare

La percentuale così ottenuta:

-

si applica alla rendita catastale dell’immobile onde ottenere la base imponibile ai fini IMU;

-

deve essere indicata, con distinto riferimento a ciascuna unità immobiliare, nella dichiarazione IMU, salvo (a regime) che non si siano verificate variazioni rispetto all’annualità precedente, nel qual caso non occorre presentare la dichiarazione.

⊳ Per la disamina degli adempimenti dichiarativi e di versamento si rinvia ai capp. 73 “Liquidazione e versamento IMU” e 74 “Dichiarazione IMU”.

► TERRENI AGRICOLI ESENTI

Ai fini dell’IMU, per terreno agricolo si intende il terreno iscritto in catasto, a qualsiasi uso destinato, compreso quello non coltivato (art. 1 co. 741 lett. e) L. 160/2019).

A decorrere dall’1.1.2020, sono esenti dall’imposta i terreni agricoli come di seguito qualificati (art. 1 co. 758 L. 27.12.2019 n. 160).

1.Terreni agricoli posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali

Sono esenti dall’imposta i terreni agricoli posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali (art. 1 del DLgs. 29.3.2004 n. 99, e successive modificazioni), iscritti alla previdenza agricola, comprese le società agricole (art. 1 co. 3 del DLgs. 29.3.2004 n. 99), indipendentemente dalla loro ubicazione (art. 1 co. 758 lett. a L. 27.12.2019 n. 160).

Il coltivatore diretto è inquadrato nella figura del piccolo imprenditore (art. 2083 c.c.), senza che ne venga fornita una definizione precisa. Il tratto comune alle varie definizioni di coltivatore diretto fornite dall’art. 1647 c.c. e dalle leggi speciali ai più diversi fini, può ravvisarsi nell’esercizio diretto ed abituale della coltivazione del fondo, con lavoro prevalentemente proprio e della propria famiglia. La forza lavorativa prestata direttamente non deve risultare inferiore ad un terzo di quella complessivamente occorrente per la normale conduzione del fondo (circ. 3/2012/DF (§ 7.1)).

È imprenditore agricolo professionale (IAP) (art. 1 del DLgs. 99/2004), colui che dedica alle attività agricole (art. 2135 c.c.), direttamente o in qualità di socio di società, almeno il 50% del proprio tempo lavorativo complessivo e ricava dalle medesime attività almeno il 50% del reddito globale di lavoro, dal quale vanno escluse:

-

le pensioni di ogni genere;

-

gli assegni ad esse equiparati;

-

le indennità e le somme percepite per l’espletamento di cariche pubbliche, ovvero in associazioni ed altri enti operanti nel settore agricolo. Per gli imprenditori operanti nelle zone svantaggiate di cui al Regolamento CE 1257/99, i predetti requisiti minimi afferenti il tempo lavorativo ed il reddito globale di lavoro sono fissati, anziché al 50%, al 25%.

Sono considerate imprenditori agricoli professionali le società agricole (società di persone, cooperative e di capitali, anche a scopo consortile) che rispettino i seguenti requisiti (art. 1 co. 3 del DLgs. 99/2004; circ. 3/2012/DF § 7.1):

-

lo statuto preveda come oggetto sociale l’esercizio esclusivo delle attività agricole di cui all’art. 2135 c.c.;

-

rivesta la qualifica di IAP e risulti iscritto nella gestione previdenziale ed assistenziale per l’agricoltura:

-

per le società di persone, almeno un socio illimitatamente responsabile (per quelle in accomandita, almeno un socio accomandatario);

-

per le società di capitali, almeno un amministratore;

-

per le società cooperative, almeno un socio amministratore.

-

Attenzione

Ai fini dell’IMU, si considerano comunque terreni agricoli anche quelli fabbricabili, se posseduti e condotti dai coltivatori diretti, dagli imprenditori agricoli professionali, iscritti alla previdenza agricola, comprese le società agricole (art. 1 co. 741 lett. d) della L. 160/2019). La fictio iuris - che considera come non fabbricabile il terreno alle condizioni prescritte dal co. 741, lett. d) del medesimo art. 1 - opera nei confronti di tutti i comproprietari del fondo, poiché ai fini del calcolo della base imponibile, questa va a qualificare oggettivamente e univocamente il bene immobile che costituisce il presupposto impositivo dell’IMU (ris. 10 marzo 2020 n. 2/DF).

2.Terreni agricoli ubicati nei comuni delle isole minori

Sono esenti dall’imposta i terreni agricoli ubicati nei comuni delle isole minori di cui all’allegato A annesso alla L. 28.12.2001 n. 448 (L. 27.12.2019 n. 160 art. 1 co. 758 lett. b).

Tabella Allegato A L. 28.12.2001 n. 448

| Isole minori di cui all’allegato A annesso alla L. 28.12.2001 n. 448 |

| Isole Tremiti (San Nicola, San Domino, Capraia, Pianosa); |

| Pantelleria; |

| Isole Pelagie (Lampedusa, Lampione, Linosa); |

| Isole Egadi (Favignana, Levanzo, Marettimo, Formica, Ustica); |

| Isole Eolie (Lipari, Vulcano, Alicudi, Filicudi, Stromboli, Panarea, Salina); |

| Isole Sulcitane (Sant’Antioco, San Pietro); |

| Isole del Nord Sardegna (La Maddalena, Caprera, Santo Stefano, Spargi, Santa Maria, Budelli, Razzoli, Mortorio, Tavolara, Molara, Asinara); |

| Isole Partenopee (Capri, Ischia, Procida, Nisida, Vivara); |

| Isole Ponziane (Ponza, Palmarola, Zannone, Ventotene, Santo Stefano); |

| Isole Toscane (Elba, Pianosa, Montecristo, Isola del Giglio, Giannutri, Formiche di Grosseto, Capraia, Gorgona, Secche delle Meloria); |

| Isole del Mare Ligure (Arcipelago di Porto Venere, Palmaria, Tino, Tinetto). |

3.Terreni agricoli a immutabile destinazione agrosilvo-pastorale a proprietà collettiva indivisibile e inusucapibile

Sono esenti dall’imposta i terreni agricoli a immutabile destinazione agrosilvo-pastorale a proprietà collettiva indivisibile e inusucapibile (L. 27.12.2019 n. 160 art. 1 co. 758 lett. c).

4.Terreni agricoli in aree montane o di collina

Sono esenti dall’imposta i terreni agricoli ricadenti in aree montane o di collina delimitate ai sensi dell’art. 15 della L. 27.12.77 n. 984, sulla base dei criteri individuati dalla circolare del Ministero delle finanze n. 9 del 14.6.93, pubblicata nel supplemento ordinario n. 53 alla Gazzetta Ufficiale n. 141 del 18.6.93 (art. 1 co. 758 lett. d L. 27.12.2019 n. 160).

⊳ Si rinvia alla trattazione più completa al cap. 69 “Ambito oggettivo IMU”.

5.Terreni agricoli esenti e conseguenze sulla tassazione diretta

Le regole in materia di esenzione IMU hanno conseguenze anche sulla tassazione diretta, stante il principio dell’effetto sostitutivo dell’IMU sull’IRPEF e relative addizionali.

Quanto ai terreni posseduti e condotti da coltivatori diretti ed imprenditori agricoli professionali, iscritti alla previdenza di settore, per gli anni 2017, 2018, 2019, 2020, 2021 e 2022 non concorrono in ogni caso alla formazione della base imponibile ai fini IRPEF (L. 11.12.2016 n. 232 art. 1 co. 44, da ultimo modificato dall’art. 1 co. 25 della L. 30.12.2021 n. 234, a decorrere dall’1.1.2022).

Negli altri casi, per i terreni esenti da IMU, il reddito dominicale è imponibile ai fini IRPEF e addizionali.

Viceversa, in caso di terreni imponibili IMU, il reddito dominicale non è imponibile ai fini IRPEF e addizionali.

6.Esenzione IMU sui terreni agricoli in caso di fusione di comuni

La fusione di comuni, nell’ambito del processo di riorganizzazione del territorio, può essere:

-

tradizionale (DLgs. 18.8.2000 n. 267 - TUEL - art. 15): produce l’estinzione giuridica dei comuni interessati dal processo aggregativo e la costituzione di un nuovo comune;

-

per incorporazione (art. 1 co. 130 L. 7.4.2014 n. 56): comporta la continuità giuridica del comune incorporante, benché sia prevista la possibilità di una sua diversa denominazione e la contestuale soppressione di uno o più comuni incorporati.

In caso di fusione di comuni, ai fini dell’applicazione dell’esenzione dall’IMU, occorre prendere in considerazione l’ubicazione dei terreni per verificare se questi rientrano o meno nelle porzioni di territorio delimitate secondo i principi contenuti nella circolare n. 9/93, indipendentemente dalla circostanza che i comuni originari si siano fusi in un comune anche di nuova denominazione e quindi non presente in tale circolare (circ. 4/DF del 14.7.2016).

| Caratteristiche dei comuni che partecipano alla fusione | Esenzione ai fini IMU |

|---|---|

| Fusione di due comuni totalmente esenti | I terreni ubicati nel nuovo comune sono totalmente esenti |

| Fusione di un comune esente con uno non esente in quanto non incluso nell’elenco allegato alla circolare n. 9/93 | Beneficiano dell’agevolazione solo i terreni che erano ubicati nel territorio del comune esente prima della fusione |

| Fusione di un comune esente con uno parzialmente esente | Godono dell’esenzione ai fini IMU soloi terreni ubicati nel territorio del comune precedentemente esente e quelli che risultavano esenti nel comune che prima della fusione era parzialmente delimitato |

| Fusione di due comuni parzialmente esenti | I terreni per i quali si ha diritto all’esenzione sono solo quelli che rientravano nei territori a tale fine delimitati dei comuni che hanno dato origine al nuovo comune |

► FABBRICATI RURALI STRUMENTALI

Si tratta dei fabbricati rurali strumentali di cui all’art. 9, co. 3-bis, del DL 30.12.93 n. 557, ovvero le costruzioni strumentali necessarie allo svolgimento delle attività agricole (art. 2135 c.c.) in particolare destinate:

| - alla protezione delle piante; |

| - alla conservazione dei prodotti agricoli; |

| - alla custodia delle macchine agricole, degli attrezzi e delle scorte occorrenti per la coltivazione e l’allevamento; |

| - all’allevamento e al ricovero degli animali; |

| - all’agriturismo, in conformità a quanto previsto dalla L. 20.2.2006 n. 96; |

| - ad abitazione dei dipendenti esercenti attività agricole nell’azienda a tempo indeterminato o a tempo determinato per un numero annuo di giornate lavorative superiore a cento, assunti in conformità alla normativa vigente in materia di collocamento; |

| - alle persone addette all’attività di alpeggio in zona di montagna; |

| - ad uso di ufficio dell’azienda agricola; |

| - alla manipolazione, trasformazione, conservazione, valorizzazione o commercializzazione dei prodotti agricoli, anche se effettuate da cooperative e loro consorzi di cui all’art. 1 co. 2 del DLgs. 18.5.2001 n. 228; |

| - all’esercizio dell’attività agricola in maso chiuso. |

⊳ Si veda il cap. 69 “Ambito oggettivo IMU”.

Dall’1.1.2020, per tali fabbricati è fissata l’aliquota IMU di base dello 0,1%, che i Comuni possono ridurre fino all’azzeramento (L. 27.12.2019 n. 160 art. 1 co. 750).

A decorrere dall’anno 2014 e fino al 31.12.2019, l’IMU in relazione ai fabbricati rurali ad uso strumentale non era dovuta (L. 27.12.2013 n. 147 art. 1 co. 708, art. 13 co. 8 del DL 201/2011, abrogati con decorrenza dall’1.1.2020). Tali immobili erano però soggetti a TASI con aliquota massima dell’1 per mille.

► IMMOBILI MERCE INVENDUTI

Dall’1.1.2022, per tali immobili è prevista l’esenzione da IMU (art. 1 co. 750 L. 27.12.2019 n. 160).

In precedenza:

-

fino al 31.12.2019: gli immobili invenduti delle imprese immobiliari di costruzione erano esenti dall’IMU (art. 13 co. 9-bis DL 201/2011, abrogato a decorrere dall’1.1.2020);

-

dall’1.1.2020 e fino all’anno 2021, si applicava l’aliquota IMU di base dello 0,1%, che i Comuni potevano ridurre fino all’azzeramento o aumentare fino allo 0,25% (art. 1 co. 750 L. 27.12.2019 n. 160).

1.Ambito soggettivo

Sotto il profilo soggettivo, sono interessate le imprese che per attività statutaria costruiscono fabbricati per la vendita, vale a dire le c.d. “immobiliari di costruzione”.

In capo a tali imprese, tali fabbricati costituiscono tipicamente “beni merce”.

2.Ambito oggettivo

Si tratta dei fabbricati che soddisfano le seguenti condizioni:

-

sono costruiti e destinati dall’impresa costruttrice alla vendita; – fintanto che permanga tale destinazione;

-

che non siano in ogni caso locati.

Può trattarsi di fabbricati, porzioni di fabbricato o singole unità immobiliari, sia con destinazione ad uso abitativo, sia con destinazione ad altri usi, quali lo svolgimento di attività industriali, artigianali, commerciali, professionali.

Deve trattarsi di fabbricati posti in vendita dall’impresa:

-

che li ha costruiti;

-

che vi ha eseguito interventi di incisivo recupero (art. 3 co. 1 lett. c), d) e f), del DPR 6.6.2001 n. 380) (ris. 11.12.2013 n. 11/DF).

Le regole IMU sopra esposte (aliquota specifica ovvero esenzione, a seconda dell’anno di imposta) si applicano fintanto che gli immobili siano considerati “merce” per l’impresa e non siano locati anche solo saltuariamente.

Dal momento in cui una soltanto di tali due condizioni dovesse difettare, il fabbricato tornerebbe a scontare il tributo secondo le ordinarie regole.

Attenzione

Si osservi che gli immobili invenduti interessati dalla norma sono quelli censiti in Catasto con attribuzione di rendita, di norma proposta tramite la procedura DOCFA di cui al DM 701/94.

Solo tali immobili, infatti, possono scontare il tributo. Le unità immobiliari in corso di costruzione, censite come tali, senza rendita catastale, nella categoria fittizia F/3, non scontano l’IMU (l’IMU è applicata sull’area edificabile).

Alle stesse conclusioni si addiviene - seppure muovendo da diverse premesse - anche qualora le unità immobiliari in corso di costruzione, come di norma avviene, non siano state provvisoriamente accatastate nella categoria F/3. In tal caso, infatti, l’IMU è assolta dall’impresa di costruzione sull’area fabbricabile.

3.Immobili non assegnati delle cooperative edilizie

Le cooperative edilizie che assegnano in proprietà gli alloggi ai propri soci possono rientrare nel novero dei soggetti qualificabili come “impresa costruttrice” (ris. 5.11.2015 del Ministero dell’Economia e delle Finanze n. 9/ DF).

Già l’Agenzia delle Entrate, con circolare 182/E del 1996, aveva affermato che le cooperative edilizie che costruiscono, anche avvalendosi di imprese appaltatrici, alloggi da assegnare ai propri soci, rientrano a pieno titolo nella categoria delle imprese costruttrici. Lo stesso principio è ribadito nella circ. 33/E del 2006 e nella ris. 163/E del 2007.

Inoltre, l’assegnazione può qualificarsi come vendita: è anch’essa un contratto ad effetti reali, che determina il trasferimento delle proprietà.

Pertanto, le regole IMU previste per gli immobili merce invenduti (aliquota base specifica e, dall’1.1.2022, esenzione) si estendono anche nel caso di immobili delle cooperative edilizie non ancora assegnati ai soci.

4.Obbligo di dichiarazione IMU

Per beneficiare dell’agevolazione, i soggetti passivi IMU devono presentare la dichiarazione IMU (art. 1 co. 769 ultimo periodo L. 160/2019).

⊳ Si veda il cap. 74 “Dichiarazione IMU”.

► ULTERIORI ESENZIONI

1.Immobili situati nelle zone colpite da calamità naturali

Il legislatore ha previsto un trattamento agevolato per gli immobili situati nelle zone colpite da calamità naturali (terremoti, alluvioni, dissesti idrogeologici). Con riferimento all’IMU, sono previste agevolazioni per i fabbricati ubicati:

-

nei Comuni abruzzesi (sisma del 6.4.2009): l’IMU non è dovuta sui fabbricati, ubicati nelle zone colpite dal sisma del 6.4.2009, purché distrutti od oggetto di ordinanze sindacali di sgombero in quanto inagibili totalmente o parzialmente, fino alla loro definitiva ricostruzione e agibilità (art. 4 co. 5-octies del DL 16/2012, che ha modificato l’art. 6 del DL 39/2009);

-

nei Comuni delle province di Bologna, Modena, Ferrara, Mantova, Reggio Emilia e Rovigo (sisma del 20 e 29.5.2012): i fabbricati ubicati nelle zone colpite dal sisma del 20 e 29.5.2012, purché distrutti od oggetto di ordinanze sindacali di sgombero in quanto inagibili totalmente o parzialmente, sono esenti dall’IMU a decorrere dall’anno 2012 e fino alla definitiva ricostruzione e agibilità dei fabbricati stessi (oltre a non concorrere alla formazione del reddito imponibile ai fini dell’IRPEF e dell’IRES) e comunque non oltre il 31.12.2022 (art. 8 co. 3 del DL 74/2012, da ultimo modificato dal DL 4/2022, art. 22-bis); le disposizioni si applicano anche ove risulti l’esistenza del nesso causale tra i danni e gli indicati eventi sismici, dei comuni di Castel d’Ario, Commessaggio, Dosolo, Pomponesco, Viadana, Adria, Bergantino, Castelnovo Bariano, Fiesso Umbertiano, Casalmaggiore, Casteldidone, Corte de’ Frati, Piadena, San Daniele Po, Robecco d’O-glio, Argenta (DL 83/2012, art. 67-septies, richiamato dall’art. 1 co. 1116 L. 178/2020);

-

nel Comune di Marsciano (sisma del 15.12.2009); si applicano le disposizioni previste dal DL 74/2012 art. 8 co. 3 di cui sopra);

-

nei comuni siti in Abruzzo, Lazio, Marche e Umbria colpiti dal sisma del 24.8.2016 o del 26-30.10.2016;

-

nei comuni siti in Abruzzo, Lazio, Marche e Umbria colpiti dal sisma del 18.1.2017.

L’agevolazione ha natura oggettiva e si estende ai fabbricati ad uso sia abitativo, sia commerciale, industriale, artigianale o professionale.

Sisma del 24.8.2016 e del 26-30.10.2016

I fabbricati ubicati nelle zone colpite dagli eventi sismici del 24.8.2016 (nei territori delle Regioni Abruzzo, Lazio, Marche e Umbria) sono esenti dall’applicazione dell’IMU e della TASI, a decorrere dalla rata scadente il 16.12.2016 (saldo IMU 2016) e fino alla definitiva ricostruzione o agibilità dei fabbricati stessi e comunque non oltre il 31.12.2020 (art. 48 c.16 DL 17.10.2016 n. 189 e art. 46 DL 24.4.2017 n. 50).

L’esenzione è ammessa per:

-

i fabbricati distrutti;

-

i fabbricati oggetto di ordinanze sindacali di sgombero, comunque adottate entro il 31.12.2018, in quanto inagibili totalmente o parzialmente.

A tal fine il contribuente poteva dichiarare, entro il 31.12.2018, la distruzione o l’inagibilità totale o parziale del fabbricato all’autorità comunale, che nei successivi 20 giorni trasmette copia dell’atto di verificazione all’ufficio dell’Agenzia delle Entrate territorialmente competente.

Sisma del 18.1.2017 e Zona Franca Urbana Sisma Centro Italia

Disposizioni analoghe alle precedenti sono state previste in relazione al sisma del 18.1.2017.

In dettaglio, con DL 24.4.2017 n. 50 art. 46 è stata istituita la Zona Franca Urbana Sisma Centro Italia.