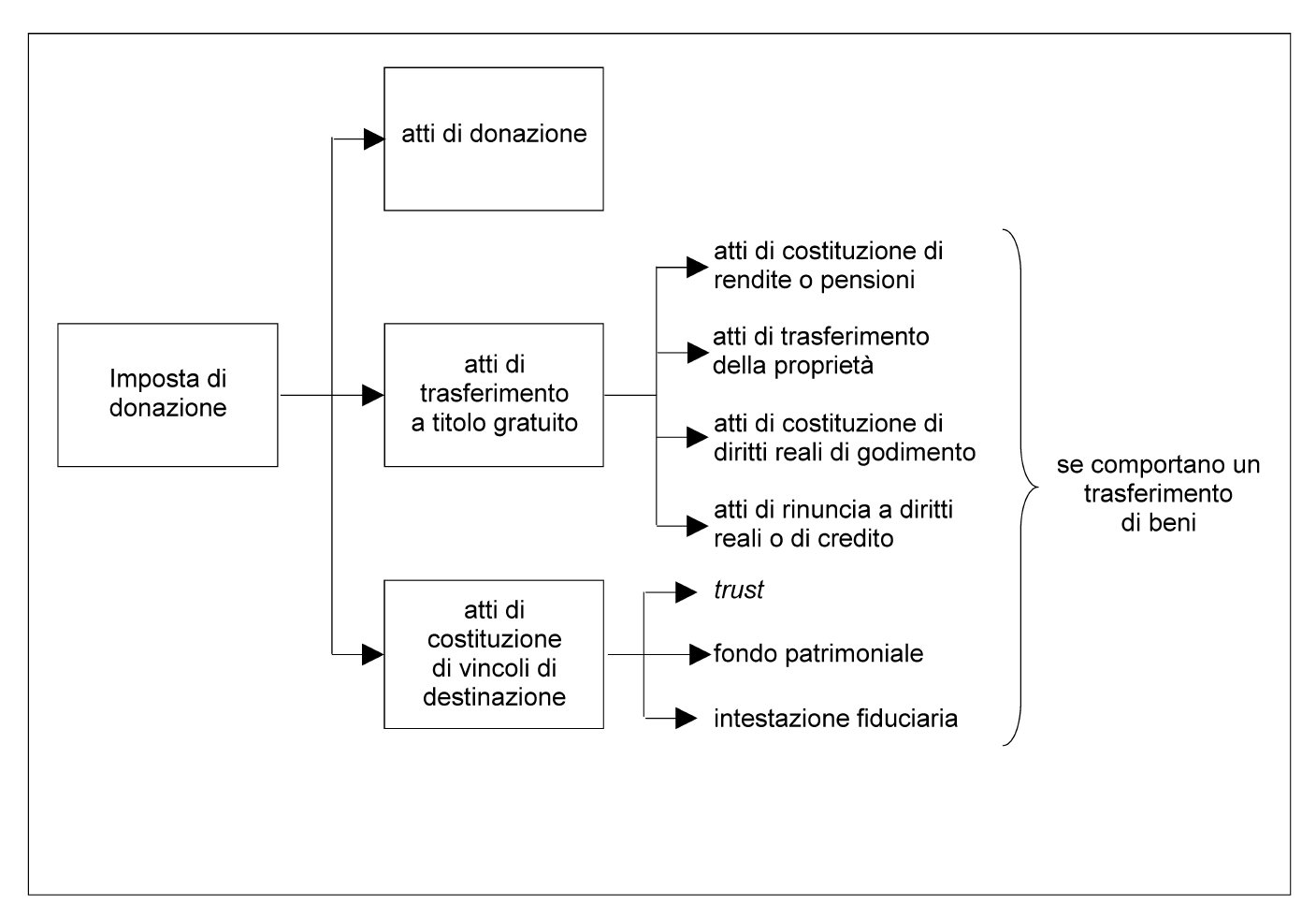

| OGGETTO DELL’IMPOSTA SULLE DONAZIONI ► | Sono soggetti a tassazione:gli atti di donazione, gli atti di trasferimento a titolo gratuito di beni e diritti e la costituzione di vincoli di destinazione;la costituzione di diritti reali di godimento (ad esempio l’usufrutto), la rinunzia a diritti reali o di credito e la costituzione di rendite o pensioni. |

| SOGGETTI PASSIVI ► | L’imposta è dovuta:dai donatari per quanto riguarda le donazioni;dai beneficiari per quanto riguarda le altre liberalità tra vivi. |

| ALIQUOTE E FRANCHIGIE ► | Le aliquote dell’imposta, così come le relative franchigie, variano a seconda della linea e del grado di parentela intercorrente tra il donan¬te ed il beneficiario del trasferimento. |

| BASE IMPONIBILE ► | La base imponibile sulla quale applicare l’imposta sulle donazioni è costituita dal valore globale dei beni trasferiti al singolo beneficiario attraverso la donazione, l’atto a titolo gratuito o la costituzione del vincolo di destinazione. |

| COACERVO ► | Per la determinazione dell’imposta di donazione è necessario calcolare il coacervo, sommando al valore della donazione il valore delle precedenti donazioni ricevute dal beneficiario ed effettuate dal medesimo donante. |

| AMBITO TERRITORIALE DI APPLICAZIONE DELL’IMPOSTA ► | L’imposta sulle donazioni può applicarsi anche alle donazioni realizza¬te all’estero o alle donazioni aventi ad oggetto beni situati all’estero. Se alla data della donazione il donante non è residente in Italia, l’im¬posta è dovuta limitatamente ai beni donati che si trovino in Italia. |

| TRASFERIMENTO D’AZIENDA ► | A determinate condizioni, non sono soggetti ad imposta i trasferimen¬ti, effettuati anche tramite patti di famiglia, d’azienda o di rami di esse, di quote sociali e di azioni. L’agevolazione si applica:per il trasferimento di titoli che, per loro natura, non permettono di attuare il passaggio generazionale delle imprese di famiglia, quali ad esempio obbligazioni;nei casi in cui beneficiario del trasferimento sia un soggetto socie¬tario o una persona fisica che non sia discendente o coniuge del disponente. |

| RIFERIMENTI ► | DL 262/2006 art. 2; DLgs. 346/90; DPR 131/86 Tariffa Parte I art. 11. |

► OGGETTO DELL’IMPOSTA SULLE DONAZIONI

Sono soggetti all’imposta sulle donazioni tutti i trasferimenti di beni e diritti a titolo gratuito, nonché la costituzione di vincoli di destinazione di beni (art. 2 co. 49 del DL 262/2006). In particolare, sono soggetti a tassazione:

-

gli atti di donazione;

-

gli atti di trasferimento a titolo gratuito di beni e diritti;

-

la costituzione di vincoli di destinazione.

Sono considerati trasferimenti, inoltre, anche (art. 1 co. 2 del DLgs. 346/90):

-

la costituzione di diritti reali di godimento (ad esempio l’usufrutto); – la rinunzia a diritti reali o di credito;

-

la costituzione di rendite o pensioni.

Alla luce della nuova disciplina, dunque, l’obbligo di corrispondere l’imposta di donazione deriva:

-

non solo dalla realizzazione di atti di liberalità quali donazioni e liberalità indirette;

-

ma anche dal compimento di atti a titolo gratuito non liberali, purché essi comportino il trasferimento (nel senso già precisato) di beni e diritti;

-

e dalla costituzione di vincoli di destinazione su beni.

Attenzione

È escluso da imposizione, pertanto, il contratto di comodato poiché, pur essendo essenzialmente gratuito (art. 1803 c.c.), comporta l’attribuzione di un diritto reale di godimento, ma non opera alcun trasferimento.

L’imposta di donazione è dovuta anche per gli atti di donazione privi dei requisiti di forma previsti dall’art. 782 c.c. (atto pubblico) e, quindi, nulli, in quanto il presupposto impositivo è costituito dal mero trasferimento di beni per spirito di liberalità (Cass. 18.1.2012 n. 634).

Presupposto impositivo: il trasferimento dei beni

Il presupposto impositivo per l’applicazione dell’imposta sulle donazioni risiede nel trasferimento dei beni che, in assenza di corrispettivo, determina un arricchimento in capo al beneficiario (donatario).

Tale presupposto costituisce condizione necessaria per l’applicazione dell’imposta, sicché - in riferimento ai vincoli di destinazione - è stato chiarito che la costituzione di questi ultimi determina l’obbligo di corrispondere l’imposta solo ove vi sia un contestuale trasferimento di beni (circ. Agenzia delle Entrate 22.1.2008 n. 3, § 5.1).

Atti di rinunzia

La rinunzia a diritti reali o di credito genera il presupposto impositivo (art. 1 co. 2 del DLgs. 346/90).

Attenzione

La rinuncia a titolo gratuito al diritto di usufrutto comporta l’obbligo di corrispondere l’imposta sulle donazioni (art. 2 co. 47 del DL 262/2006), posto che tale atto è riconducibile al trasferimento di un diritto reale di godimento.

1.Vincoli di destinazione

Una delle innovazioni più rilevanti che caratterizza l’imposta sulle donazioni è rappresentata dall’inclusione della costituzione di vincoli di destinazione su beni tra gli atti sottoposti all’imposta sulle donazioni.

Attenzione

Non tutti gli atti di costituzione di vincoli di destinazione implicano la corresponsione dell’imposta sulle donazioni, posto che quest’ultima è dovuta solo in relazione a vincoli di destinazione costituiti mediante trasferimento di beni (circ. 3/2008, § 5.1). Pertanto, è necessario differenziare il trattamento impositivo degli atti di costituzione di vincoli di destinazione che producono effetti traslativi da quelli che non li producono, ricordando che solo i primi scontano imposta sulle donazioni.

Tra gli atti che possono configurare la costituzione di vincoli di destinazione, si richiamano:

-

la costituzione, da parte di una società, di un patrimonio destinato ad uno specifico affare (art. 2447-bis c.c.);

-

la costituzione di un fondo patrimoniale;

-

la stipula di un negozio fiduciario;

-

la costituzione di un trust.

Effetti traslativi

Solo alcuni di tali atti comportano effetti traslativi e, pertanto, fanno scattare i presupposti per l’applicazione dell’imposta sulle donazioni.

Ad esempio, la costituzione di un patrimonio destinato ad uno specifico affare, non comportando effetti traslativi, non sconta imposta sulle donazioni.

Invece, la costituzione di un fondo patrimoniale sconta imposta di donazione solo ove realizzi effetti traslativi.

Non possono in ogni caso essere assoggettati ad imposizione i vincoli “puri e semplici”, in quanto configurano atti “neutri” caratterizzati dalla sola volontà di imprimere al bene un certo scopo.

In tal caso, potrebbero trovare applicazione solo l’imposta di registro in misura fissa e, ove il vincolo fosse trascrivibile, l’imposta ipotecaria in misura fissa (studio del Consiglio nazionale del Notariato 58/2010/T).

2.Fondo patrimoniale

2.1Effetti giuridici della costituzione

La costituzione di un fondo patrimoniale determina i seguenti effetti giuridici:

-

i frutti prodotti possono essere utilizzati solo per i bisogni della famiglia;

-

l’amministrazione dei beni destinati al fondo è regolata dalle norme relative alla comunione legale;

-

i beni destinati al fondo non possono essere alienati, ipotecati, dati in pegno o comunque vincolati senza il consenso di entrambi i coniugi e, se vi sono figli minori, solo con l’autorizzazione concessa dal giudice, salvo che ciò non sia stato espressamente consentito nell’atto di costituzione;

-

il fondo e i suoi frutti non possono essere oggetto di azioni esecutive per debiti che il creditore sapeva essere stati contratti per scopi estranei ai bisogni della famiglia. Per essere opponibile ai terzi, il fondo è soggetto all’annotazione a margine dell’atto di matrimonio, ed in caso di presenza di beni immobili e mobili registrati, è assoggettato all’onere della trascrizione nei registri immobiliari. Il vincolo di destinazione del fondo viene a cessare a seguito di annullamento, scioglimento o cessazione degli effetti civili del matrimonio, tranne che nell’ipotesi in cui vi siano figli minori; in tal caso, il fondo dura sino al compimento della maggiore età dell’ultimo figlio.

Attenzione

I beni costituiti in fondo patrimoniale non possono essere escussi per debiti estranei ai bisogni della famiglia né dai creditori personali dei coniugi, né dai creditori di colui che abbia costituito i beni in fondo (nell’ipotesi in cui si tratti di un terzo diverso dai coniugi). Solo nel caso in cui il creditore in buona fede non sapesse che i debiti erano stati contratti per scopi estranei ai bisogni della famiglia, potrebbe rivalersi sui beni costituiti in fondo.

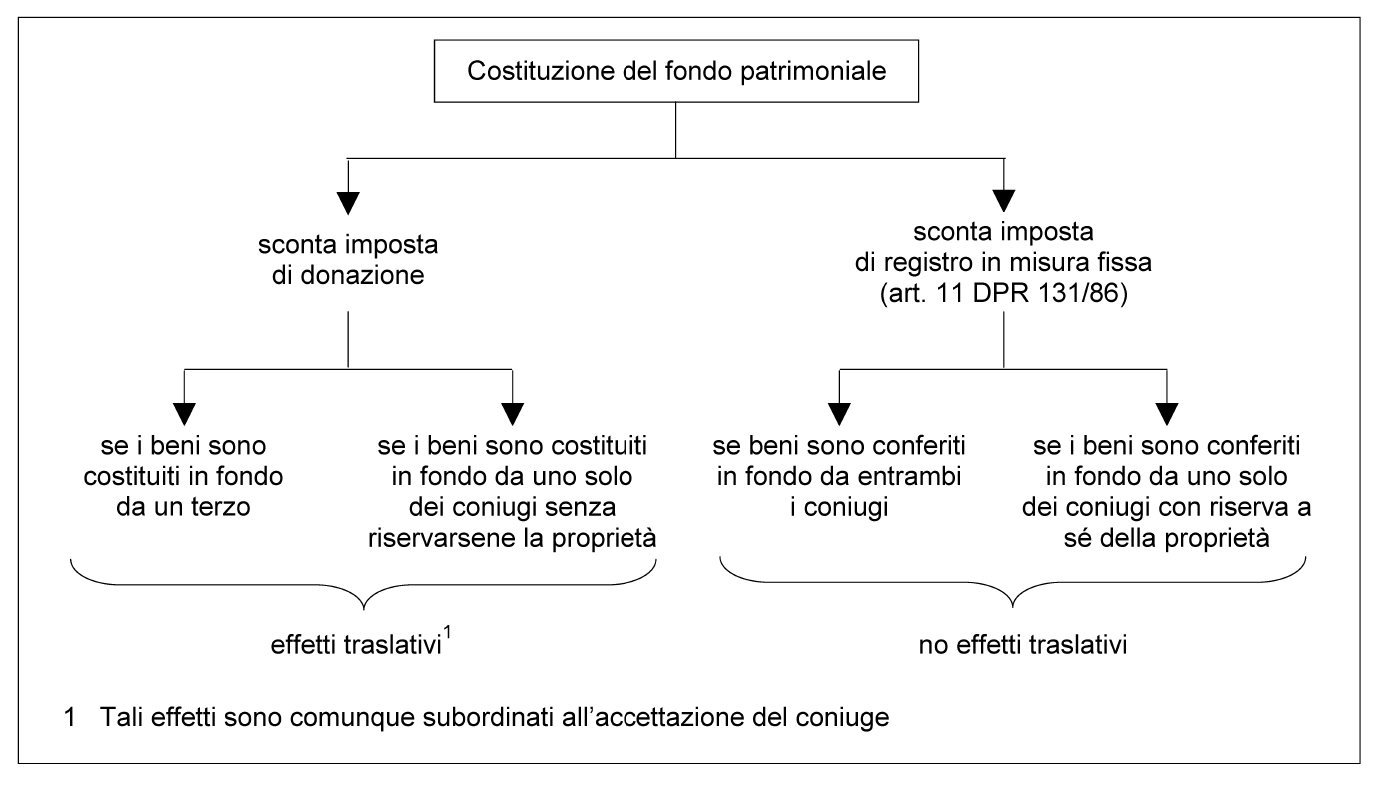

2.2Regime impositivo

L’imposta di donazione può essere applicata solo in presenza di un effetto traslativo. Pertanto, per delineare il trattamento impositivo del fondo patrimoniale dal punto di vista delle imposte indirette, è necessario distinguere le ipotesi in cui si verificano effetti traslativi, dalle ipotesi in cui ciò non avviene (circ. Agenzia delle Entrate 22.1.2008 n. 3, § 5.2).

È possibile distinguere le seguenti situazioni (circ. Agenzia delle Entrate 30.11.2000 n. 221, richiamata anche dalla più recente circ. 3/2008):

-

fondo costituito con beni di proprietà di entrambi i coniugi;

-

fondo costituito con beni di proprietà di uno solo dei coniugi, che se ne riserva la proprietà;

-

fondo costituito con beni di proprietà di uno solo dei coniugi, che non se ne riserva la proprietà;

-

fondo costituito con beni di un terzo che non se ne riserva la proprietà;

-

fondo costituito con beni di un terzo che se ne riserva la proprietà.

Beni di proprietà di entrambi i coniugi

Non si verifica il trasferimento dei beni immessi nel fondo patrimoniale, in quanto la costituzione del fondo determina soltanto l’assoggettamento dei beni, già di proprietà di entrambi i coniugi, ad un vincolo di destinazione. Non è applicabile, pertanto, l’imposta sulle donazioni (Cass. 28.10.2005 n. 21056).

Attenzione

In tale ipotesi, all’atto di costituzione del fondo patrimoniale si applica l’imposta di registro in misura fissa (art. 11 della Tariffa, Parte I, allegata al DPR 131/86).

Beni di proprietà di uno solo dei coniugi che se ne riserva la proprietà

Si tratta di un caso analogo al precedente. Infatti, il coniuge rimane proprietario dei beni, pur destinandoli al fondo, sicché non si verifica alcun effetto traslativo. Non trova applicazione l’imposta sulle donazioni (Cass. 6.6.2002 n. 8162, Cass. 26.5.2003 n. 8289 e Cass. 7.7.2003 n. 10666).

Attenzione

A questo atto si applica l’imposta di registro in misura fissa (art. 11 della Tariffa, Parte I, allegata al DPR 131/86). L’imposta fissa si applica anche per l’atto di costituzione di un fondo patrimoniale con espressa riserva di proprietà da parte del conferente.

Beni di proprietà di uno solo dei coniugi che non se ne riserva la proprietà

In tal caso occorre ulteriormente distinguere due ipotesi:

-

ove l’altro coniuge accetti i beni, si verifica il trasferimento a titolo gratuito di una quota pari al 50% del valore dei beni destinati al fondo da un coniuge all’altro. Pertanto, su tale valore si applica l’imposta sulle donazioni;

-

ove l’altro coniuge non accetti i beni, non si verifica alcun effetto traslativo della proprietà e, di conseguenza, all’atto non si applica l’imposta di donazione, bensì l’imposta di registro in misura fissa (art. 11 della Tariffa, Parte I, allegata al DPR 131/86).

Beni di un terzo che non se ne riserva la proprietà

Anche in tale ipotesi, occorre operare un’ulteriore distinzione:

-

se i coniugi accettano i beni, si produce il trasferimento della proprietà dei beni destinati al fondo e l’atto va soggetto all’imposta sulle donazioni;

-

se i coniugi non accettano i beni, non si verifica alcun effetto traslativo della proprietà e l’atto rimane estraneo all’applicazione dell’imposta sulle donazioni; si applica, pertanto, l’imposta di registro in misura fissa (art. 11 della Tariffa, Parte I, allegata al DPR 131/86).

Beni di un terzo che se ne riserva la proprietà

Sebbene non si verifichi l’effetto traslativo della piena proprietà dei beni conferiti, l’atto dovrebbe essere assoggettato all’imposta sulle donazioni (circ. 221/2000).

Infatti, in seguito alla costituzione del fondo, i coniugi ottengono un vantaggio di carattere economico, consistente nella possibilità di utilizzare i frutti prodotti dai beni destinati al fondo.

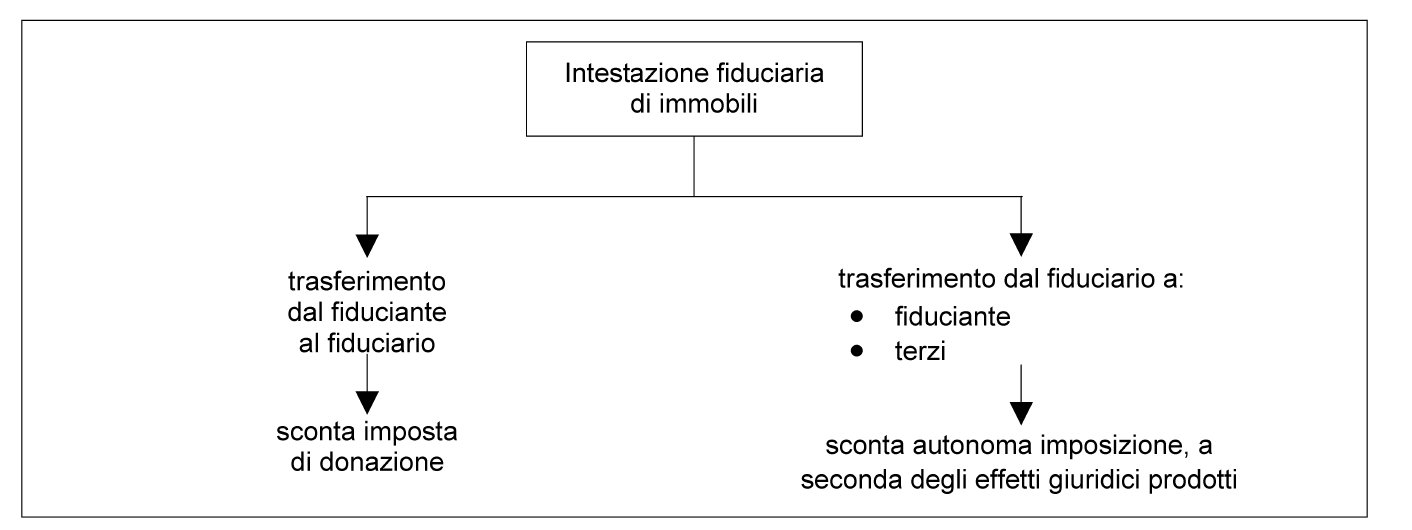

3.Intestazione fiduciaria

L’intestazione fiduciaria di beni rientra nella più ampia categoria dei “negozi fiduciari”.

Attenzione

Il “negozio fiduciario” non trova espressa disciplina nell’ordinamento italiano, ma potrebbe essere definito come l’accordo attraverso il quale si realizza l’attribuzione ad un soggetto (il fiduciario) di un diritto limitato alla cura degli interessi di un’altra persona (fiduciante o terzo beneficiario).

Il contratto di intestazione fiduciaria non è disciplinato dal codice civile, ma un’indicazione sul suo contenuto può essere desunta dalla L. 1966/39, che disciplina le società fiduciarie e di revisione, definendole come le società che, comunque denominate, si propongono, sotto forma di impresa, di assumere l’amministrazione dei beni per conto di terzi, l’organizzazione e la revisione contabile di aziende e la rappresentanza dei portatori di azioni e di obbligazioni.

L’intestazione fiduciaria configura, dunque, il contratto con il quale una parte affida taluni beni di sua proprietà ad una società fiduciaria, la quale si incarica di amministrarli per conto del disponente.

Applicabilità dell’imposta di donazione

L’intestazione fiduciaria (circ. Agenzia delle Entrate 27.3.2008 n. 28):

-

di azioni o quote societarie non è soggetta ad imposta di donazione;

-

di immobili sconta imposta di donazione.

Attenzione

Il negozio fiduciario configura un contratto atipico che può presentare diverse forme, solo alcune delle quali comportano effetti traslativi. Posto che, come già chiarito, l’imposta di donazione può applicarsi solo in presenza di effetti traslativi, solo taluni tipi di intestazione fiduciaria rientrano nell’ambito di applicazione dell’imposta di donazione.

In particolare, il negozio fiduciario:

-

riconducibile al modello della c.d. “fiducia germanistica” non produce alcun effetto traslativo;

-

riconducibile al modello della c.d. “fiducia romanistica” produce, invece, effetti traslativi.

Sono riconducibili alla:

-

“fiducia germanistica” (sicché non scontano imposta di donazione) i contratti di intestazione fiduciaria di titoli azionari e quote di partecipazione societaria. In questo tipo di intestazione, infatti, non si realizza alcun trasferimento di beni tra fiduciante e società fiduciaria: il fiduciante non perde la proprietà dei titoli, ma ne rimane a tutti gli effetti proprietario, mentre la società fiduciaria ne assume solo la “titolarità”, senza divenirne proprietario (ris. Agenzia delle Entrate 7.12.2006 n. 136, Cass. 27.8.2001 n. 11267);

-

“fiducia romanistica” (sicché sono soggetti ad imposta di donazione) i contratti di intestazione fiduciaria aventi ad oggetto beni immobili, posto che, a causa delle garanzie che nel nostro sistema assistono i trasferimenti immobiliari, per essi non è ipotizzabile uno scostamento tra titolarità e proprietà del bene.

Pertanto, nel caso in cui un soggetto intesti fiduciariamente un immobile ad una società fiduciaria, tale atto è soggetto ad imposta sulle donazioni, presumibilmente con l’aliquota massima (8%), atteso che non pare potersi configurare un rapporto di parentela tra il fiduciante e la società fiduciaria.

4.Trust

Il trust rientra nella categoria generale dei “vincoli di destinazione su beni”, sicché esso è soggetto all’imposta sulle successioni e donazioni.

4.1Definizione dell’istituto

Il trust è il rapporto in virtù del quale un determinato soggetto, definito disponente o settlor, trasferisce ad un altro soggetto (trustee) alcuni beni perché quest’ultimo li amministri secondo le disposizioni del disponente.

Attenzione

I beni oggetto del trust, una volta giunti nel patrimonio del trustee, vi rimangono “segregati”. Tale dizione significa che i beni oggetto di trust non si confondono con il patrimonio del trustee, con la conseguenza che non possono essere escussi dai debitori del trustee.

Posto che tali beni sono usciti dal patrimonio del disponente, essi non possono essere escussi neppure dai debitori del disponente.

4.2Tipologie di trust

È possibile individuare alcune categorie di trusts.

Trust “di scopo” e “con beneficiario”

In primo luogo, si possono distinguere:

-

i “trusts di scopo”, i cui beni devono essere amministrati dal trustee per un determinato scopo;

-

i “trusts con beneficiario”, i cui beni devono essere amministrati dal trustee nell’interesse di uno o più eventuali beneficiari, ai quali i beni dovranno, ad un certo momento, essere trasferiti.

Attenzione

Ai fini delle imposte dirette, invece, i trust sono divisi in (circ. Agenzia delle Entrate 6.8.2007 n. 48):

-

“trust trasparenti”, ove i beneficiari del reddito siano chiaramente individuati ed i cui redditi vengono imputati per trasparenza ai beneficiari stessi;

-

“trust opachi”, senza beneficiari di reddito individuati, i cui redditi vengono attribuiti al trust medesimo.

Effetti traslativi

Si rileva che:

-

mentre, nel caso di trust con beneficiario finale, la costituzione del trust comporta due trasferimenti:

-

il primo, dal disponente al trustee;

-

il secondo, dal trustee al beneficiario finale;

-

-

nel caso di trust di scopo, invece, oltre al primo trasferimento di beni (che interviene tra disponente e trustee), non è certo che vi sia un ulteriore passaggio di proprietà, poiché i beni rimangono nel patrimonio del trust e devono essere usati dal trustee per una determinata finalità.

Trust “autodichiarati” e “con trasferimento”

In secondo luogo, i trusts possono distinguersi in:

-

“trusts autodichiarati”, che si realizzano ogni qual volta il vincolo di destinazione si formi all’interno dello stesso patrimonio del disponente, senza che si realizzi alcun trasferimento di proprietà (in tal caso, la figura del disponente e quella del trustee coincidono);

-

“trusts con trasferimento di beni al trustee”, che si realizzano ove il disponente effettivamente trasferisca la proprietà di alcuni beni, che inizialmente erano di sua proprietà, all’interno del patrimonio del trustee.

Trust discrezionale

Un’ulteriore particolare tipologia di trust è configurata dal “trust discrezionale”. Quest’ultimo si caratterizza per il fatto che il disponente affida al trustee il compito di decidere se e con che modalità attribuire i beni oggetto del trust ai beneficiari, nonché, eventualmente, di scegliere i beneficiari stessi.

4.3Imposta sulle donazioni e trust

Le difficoltà che si riscontrano nell’applicazione dell’imposta sulle donazioni all’istituto del trust derivano dal fatto che quest’ultimo, pur configurando una figura giuridica unica, si compone di diversi atti i quali, se singolarmente considerati, non soddisfano il presupposto d’imposizione dell’imposta sulle donazioni.

Infatti, se scomponiamo, ad esempio, un trust con beneficiario (ma non auto dichiarato) negli atti che lo compongono, troviamo due trasferimenti (il primo dal settlor al trustee ed il secondo dal trustee al beneficiario), nei quali non si può rinvenire alcuno spirito di liberalità né l’intento di arricchire il destinatario del trasferimento. È evidente, infatti, che il disponente, nel momento in cui trasferisce i beni al trustee, non intende arricchirlo né tantomeno effettuare a favore di questo una liberalità.

Il trasferimento al trustee non incrementa il patrimonio del trustee, ma realizza un’intestazione funzionale alla realizzazione degli scopi del negozio (circ. Assonime 12.3.2007 n. 13, § 2).

D’altro canto, il trustee, quando trasferisce al beneficiario finale i beni, non fa che adempiere un obbligo assunto nei confronti del disponente e non manifesta, pertanto, una volontà propria di arricchire il beneficiario stesso.

Pertanto, sebbene sia corretto affermare che il trust liberale realizza un trasferimento a titolo gratuito (posto che, effettivamente, il beneficiario finale ottiene un arricchimento a titolo gratuito, in assenza di corrispettivo e di alcun vantaggio o beneficio in capo al disponente), tale risultato è ottenuto attraverso atti distinti che, singolarmente esaminati, non sono in grado di realizzare questa causa.

Trust privo di causa liberale

In ogni caso, l’imposta sulle donazioni non può trovare applicazione ai trust di garanzia o con funzioni solutorie, che sono del tutto privi di ogni intento liberale e mirano a realizzare effetti negoziali “onerosi”.

Chiarimenti ufficiali

Il trattamento fiscale del trust, dal punto di vista delle imposte indirette, è stato oggetto di attenzione, da parte dell’Amministrazione finanziaria (circ. Agenzia delle Entrate 6.8.2007 n. 48 e circ. Agenzia delle Entrate 22.1.2008 n. 3). Successivamente l’Agenzia delle Entrate ha chiarito le condizioni in presenza delle quali l’esenzione dall’imposta sulle successioni e donazioni (art. 3 co. 4-ter del DLgs. 346/90) può trovare applicazione al trust (ris. 23.4.2009 n. 110).

Trust come figura unitaria

Il trust rileva, ai fini dell’applicazione dell’imposta di donazione, come figura unitaria avente causa fiduciaria, indipendentemente dalla pluralità di trasferimenti che, con esso, possono essere realizzati, sicché tutte le vicende del trust (istituzione, dotazione patrimoniale, gestione, realizzazione dell’interesse del beneficiario, raggiungimento dello scopo) sono collegate dalla medesima causa (circ. Agenzia delle Entrate 48/E/2007, § 5.2).

Tassazione anticipata

La tassazione del trust avviene al momento della costituzione di esso, ovvero nel momento in cui il disponente vincola i beni in trust. Pertanto, la devoluzione finale, a favore dei beneficiari, dei beni oggetto di trust non realizza, ai fini dell’imposta sulle donazioni, un presupposto impositivo ulteriore: i beni hanno già scontato l’imposta sulla costituzione del vincolo di destinazione al momento della segregazione in trust (circ. 48/E/2007, § 5.2).

Attenzione

Il principio della tassazione anticipata può comportare effetti favorevoli al contribuente. Infatti, l’eventuale incremento del patrimonio del trust non sconterà imposta sulle successioni e donazioni al momento della devoluzione del bene al beneficiario finale. Pertanto, ove la gestione del trustee riuscisse a determinare un incremento del patrimonio costituito in trust, tale incremento non sconterebbe alcuna ulteriore tassazione dal punto di vista delle imposte sulle donazioni (circ. 48/E/2007, § 5.5).

Posizione della giurisprudenza

La giurisprudenza di merito, però, non pare condividere la tesi della tassazione anticipata accolta dall’Amministrazione finanziaria.

Posizione del Notariato

In senso critico verso la tesi della tassazione anticipata si è pronunciato anche il Consiglio nazionale nel Notariato (studio 58/2010/T). In particolare, è stato rilevano come l’applicazione della tassazione già al momento della costituzione del trust ed a prescindere dall’effettiva devoluzione ai beneficiari finali possa determinare un’applicazione dell’imposta contrastante con la capacità contributiva.

Ad esempio, nel caso del trust di scopo, il momento della costituzione del trust non configura alcuna manifestazione di ricchezza.

Computo dell’imposta

Le aliquote con cui deve essere applicata l’imposta sulle donazioni mutano in dipendenza del rapporto di parentela intercorrente tra disponente e beneficiario del trasferimento.

L’imposta da applicare al trust, quindi, deve essere computata in base al rapporto intercorrente tra disponente e beneficiari finali del trust (e non al rapporto tra disponente e trustee).

Posto che la tassazione avviene, però, come già detto, al momento della costituzione del trust, il beneficiario deve poter essere individuato già in tale momento (circ. 48/E/2007, § 5.2).

Soggetto passivo

Il soggetto passivo dell’imposta sulle successioni e donazioni, nel caso di costituzione di trust, è il trust stesso, in quanto immediato destinatario dei beni oggetto della disposizione segregativa. Di conseguenza, è il trustee che materialmente dovrà corrispondere l’imposta, utilizzando, per farvi fronte, i beni costituiti in trust.

Atto costitutivo privo di effetti traslativi

Ove l’atto di istituzione del trust non realizzi anche il trasferimento di beni al trustee (perché esso viene rinviato ad un momento successivo), l’atto di sola istituzione sconta imposta di registro in misura fissa (art. 11 del DPR 131/86) e, solo successivamente, al momento della realizzazione del trasferimento, dovrà essere corrisposta l’imposta sulle donazioni.

Costituzione del trust e successivi atti

La costituzione di beni in trust rileva in ogni caso ai fini dell’applicazione dell’imposta sulle donazioni, indipendentemente dal tipo di trust (circ. 3/E/2008, § 5.4.2).

I singoli atti (ad esempio vendita, acquisto ecc.), realizzati dal trustee durante la gestione, invece, sono soggetti ad autonoma imposizione (circ. 48/E/2007, § 5.4) secondo la propria natura.

Assegnazione del patrimonio del trust ai beneficiari

Un trust istituito in Italia e regolato dalla legge di Jersey non si può cessare per “mutuo consenso” (vale a dire il contratto previsto nell’art. 1372 c.c. con il quale, ricorrendo la volontà di tutti i contraenti, si può procedere alla modifica o allo scioglimento di un precedente contratto), nell’ipotesi in cui l’atto istitutivo contenga una clausola secondo la quale “i Beneficiari non possono estinguere anticipatamente il Trust” (e ciò sebbene l’art. 43 della legge di Jersey sui trust permette ai beneficiari del trust di cessare il trust in ogni tempo per effetto del loro unanime consenso).

È quanto sostenuto dall’Agenzia delle Entrate nella risposta 355 del 30.8.2019, probabilmente non corretta poiché non tiene in debito conto quanto prevede la legge di Jersey.

Ne deriva che l’atto di assegnazione del patrimonio del trust ai beneficiari del trust stesso è soggetto all’applicazione dell’ordinaria disciplina dell’imposta sulle successioni e donazioni contenuta nel DLgs. 31.10.90 n. 346 (TUS) e, ove vi siano beni immobili, alle imposte ipotecaria e catastale disciplinate nel DLgs. 31.10.90 n. 347.

Atto di risoluzione del trust

L’atto con cui le parti del trust (disponente, trustee, beneficiari e guardiano del trust) si accordino per porre fine al trust configura un trasferimento gratuito dei beni dal trustee al disponente, realizzato con il consenso del guardiano e dei beneficiari. Tenuto anche conto che i beni trasferiti dal trustee al disponente non coincidono con quelli inizialmente conferiti in trust, l’atto di risoluzione sconta l’imposta sulle successioni e donazioni ordinaria (risposta a interpello Agenzia delle Entrate 30.9.2019 n. 355).

Trust di scopo

Per quanto riguarda il trust di scopo (ovvero il trust privo di beneficiario finale, ma costituito allo scopo di perseguire un determinato fine), l’imposta deve essere corrisposta con l’aliquota massima (8%), facendo così ricadere l’ipotesi di trust privo di beneficiario, nella categoria residuale delle aliquote, prevista per le attribuzioni a favore di altri soggetti (circ. 48/2007).

La tassazione del trust di scopo non comporta, dunque, modifiche consistenti rispetto ai principi su indicati, se non in relazione al fatto che l’aliquota applicabile è sempre quella dell’8%.

Sull’applicazione dell’imposta di donazione nella misura dell’8% già al momento della costituzione, a prescindere dalla realizzazione di un trasferimento, si è espressa anche la Corte di Cassazione (Cass. 18.3.2015 n. 5322 e Cass. 24.2.2015 n. 3737).

È il caso, però, di ricordare che, secondo un differente orientamento, il trust istituito, conferendovi denaro, da una fondazione e da alcuni enti pubblici per la manutenzione e riqualificazione di un aeroporto non è soggetto all’imposta proporzionale, in quanto non risulta integrato il presupposto dell’imposta di successione e donazione, costituito dal trasferimento di beni o diritti con arricchimento gratuito del beneficiario (Cass. 17.1.2019 n. 1131).

| Beneficiario finale | Aliquota di applicazione dell’imposta di donazione | |

|---|---|---|

| Trustcon beneficiario finale | parenti in linea retta del disponente | 4%se il trasferimento supera 1 milione di euro |

| fratelli o sorelle del disponente | 6%se il trasferimento supera 100.000,00 euro | |

| altri parenti fino al IV° grado del disponente | 6% | |

| affini in linea retta del disponente | 6% | |

| affini in linea collaterale fino al III° grado del disponente | 6% | |

| portatore di handicap grave | 4%, 6% o 8%(1)se il trasferimento supera 1.500.000,00 euro | |

| tutti gli altri soggetti | 8% | |

| Trustdi scopo | nessuno | 8% |

| (1) A seconda del rapporto di parentela intercorrente tra il disponente ed il beneficiario portatore di handicap. | ||

Trust autodichiarato

L’Amministrazione finanziaria, dopo aver affermato, in un primo momento, che l’imposta sulle donazioni non è dovuta nel caso di costituzione di vincoli di destinazione su beni che permangono nella titolarità del disponente (come il trust autodichiarato), ha affermato l’esatto contrario, ovvero che la costituzione di beni in trust rileva in ogni caso, ai fini dell’applicazione dell’imposta sulle successioni e donazioni, indipendentemente dal tipo di trust (circ. 3/E/2008).

Attenzione

In altra occasione, era stato precisato che anche la costituzione del trust auto-dichiarato è rilevante ai fini dell’imposta in esame.

Di conseguenza, anche il trust “autodichiarato” è soggetto all’imposta sulle donazioni, pur in assenza di formali effetti traslativi (circ. Agenzia delle Entrate 6.8.2007 n. 48, § 5.2).

Nello stesso senso si è espressa anche la Corte di Cassazione, secondo cui il trust “auto-dichiarato”, avente ad oggetto immobili, è soggetto all’imposta sulle donazioni con l’aliquota dell’8%, nonché alle imposte ipotecaria e catastale in misura proporzionale, al momento della sua istituzione. Si tratta, infatti, di un atto riconducibile ai “vincoli di destinazione” di cui all’art. 2645-ter c.c., in quanto tale assoggettato ad imposizione anche in assenza del trasferimento di beni (Cass. 25.2.2015 n. 3886 e Cass. 24.2.2015 n. 3735).

Più recentemente, è stata esclusa l’applicazione dell’imposta sulle donazioni in misura proporzionale al momento dell’istituzione del trust autodichiarato, con conferimento di beni, anche nel caso in cui siano individuati i beneficiari, se non è possibile escludere in via assoluta un possibile rientro dei cespiti in capo al disponente (Cass. 18.7.2019 n. 19310).

Trust discrezionale

Si configura un “trust discrezionale” ogni qual volta il beneficiario finale del trasferimento non sia stato identificato al momento della costituzione del trust, ma debba essere individuato in un secondo momento, ad opera del disponente stesso oppure del trustee o del protector.

In tal caso, posto che il beneficiario non è “individuabile” al momento della costituzione del trust, è dovuta imposta con l’aliquota dell’8%(circ. 3/2008, § 5.4.2).

Attenzione

L’applicazione di tale principio potrebbe comportare, ad esempio, la corresponsione dell’imposta all’8% al momento dell’atto istitutivo, anche ove, successivamente, il trustee scegliesse quale beneficiario il figlio del disponente.

5.Liberalità indirette

L’imposta si applica anche alle liberalità indirette, se risultanti da atti soggetti a registrazione (art. 1 co. 4-bis del DLgs. 346/90).

5.1Nozione civilistica

Costituiscono liberalità indirette le donazioni o liberalità effettuate attraverso atti diversi dal contratto di donazione che in concreto attuano arricchimenti patrimoniali a titolo gratuito (circ. Assonime 22.12.2000 n. 69).

Rientrano tra le liberalità indirette, ad esempio:

-

il contratto a favore di terzi, come la costituzione di una rendita vitalizia a favore di terzi o l’assicurazione a favore di terzi con l’indicazione di un terzo beneficiario nell’ipotesi di riscatto del capitale investito;

-

la remissione o il pagamento del debito altrui;

-

il pagamento del prezzo da parte di genitori o di altri parenti, relativo ad acquisizioni di immobili ed altri beni;

-

il c.d. “negozio misto con donazione”.

Attenzione

In giurisprudenza, è stato affermato che costituisce donazione indiretta l’atto con cui un soggetto si accolla a titolo gratuito il debito contratto dalla propria moglie (C.T. II Bolzano 9.1.2007 n. 36).

Le donazioni indirette devono rispettare i requisiti di forma dell’atto attraverso il quale la liberalità viene realizzata.

Ad esempio, nel caso di liberalità realizzata attraverso una vendita a prezzo inferiore al valore del bene, si dovranno rispettare le norme sulla forma del contratto di vendita (art. 1350 c.c.) e, dunque, i conseguenti obblighi di trascrizione (art. 2643 c.c.).

5.2Trattamento impositivo

Ove la liberalità sia realizzata attraverso un atto per cui la legge prevede l’obbligo di registrazione, il trasferimento effettuato sconterà l’imposta sulle donazioni.

Tuttavia, è esclusa la tassazione delle donazioni o altre liberalità collegate ad atti concernenti il trasferimento o la costituzione di diritti immobiliari ovvero il trasferimento di aziende, qualora per l’atto sia prevista l’applicazione dell’imposta di registro, in misura proporzionale, o dell’imposta sul valore aggiunto (art. 1 co. 4-bis del DLgs. 346/90).

Pertanto, se la liberalità indiretta, per le modalità con cui è stata realizzata, ha comportato la corresponsione dell’imposta di registro proporzionale o dell’IVA, su di essa non sarà dovuta l’imposta di donazione.

Le donazioni indirette scontano l’imposta sulle donazioni in misura differente a seconda che siano state (art. 56-bis del DLgs. 346/90):

-

dichiarate volontariamente dal contribuente;

-

scoperte dall’Amministrazione finanziaria nel corso di procedimenti diretti all’accertamento di tributi.

Donazioni “scoperte” dall’Amministrazione finanziaria

Le donazioni indirette possono essere soggette ad imposizione anche quando siano “scoperte” dall’Amministrazione finanziaria.

L’imponibilità si configura in presenza di queste condizioni:

-

quando l’esistenza delle donazioni indirette risulti da dichiarazioni rese dall’interessato nel corso di procedimenti diretti all’accertamento di tributi;

-

quando le liberalità abbiano determinato, da sole o unitamente a quelle già effettuate nei confronti del medesimo beneficiario, un incremento patrimoniale superiore a 180.759.91 euro.

6.Trasferimenti non soggetti all’imposta

Limitatamente ai trasferimenti immobiliari, l’imposta di donazione non si applica alle donazioni o ad altre liberalità collegate ad atti concernenti il trasferimento o la costituzione di diritti immobiliari, ovvero al trasferimento di aziende, qualora per l’atto sia prevista l’applicazione dell’imposta di registro, in misura proporzionale, o dell’IVA (art. 1 co. 4-bis del DLgs. 346/90).

Attenzione

Tale disposizione consente di evitare l’applicazione dell’imposta sulle donazioni ogni qual volta l’atto di donazione sia collegato ad un atto che implica la corresponsione dell’imposta di registro in misura proporzionale o dell’IVA. La norma descritta può avere applicazioni di rilievo pratico non secondario nel campo, ad esempio, delle donazioni indirette.

Si pensi, ad esempio, al caso in cui un soggetto acquisti un immobile utilizzando, però, denaro fornito da suo padre (donazione indiretta realizzata dal padre a favore del figlio, avente ad oggetto l’immobile che viene intestato al figlio). In tal caso, è possibile dichiarare nell’atto di compravendita che il denaro utilizzato per l’acquisto immobiliare è stato fornito dal genitore - allo scopo di rendere trasparenti i propri rapporti economici - senza dover temere l’ulteriore tassazione derivante dall’imposta sulle donazioni.

Inoltre, l’imposta sulle donazioni non si applica ai trasferimenti effettuati:

-

a favore dello Stato, delle Regioni, delle Province e dei Comuni;

-

a favore di enti pubblici, di fondazioni o di associazioni legalmente riconosciute, che abbiano come scopo esclusivo l’assistenza, lo studio, la ricerca scientifica, l’educazione, l’istruzione o altre finalità di pubblica utilità;

-

a favore delle organizzazioni non lucrative di utilità sociale (ONLUS) ed a fondazioni previste dal decreto legislativo emanato in attuazione della L. 461/98;

-

a favore di enti del Terzo settore, comprese le cooperative sociali ed escluse, invece, le imprese sociali costituite in forma di società. L’esenzione spetta a condizione che i beni donati siano utilizzati per lo svolgimento dell’attività statutaria ai fini dell’esclusivo perseguimento di finalità civiche, solidaristiche e di utilità sociale (art. 82 co. 2 DLgs. 117/2017);

-

a scopo di assistenza, studio, ricerca scientifica, educazione, istruzione o altre finalità di pubblica utilità, a favore di enti pubblici, fondazioni, o associazioni legalmente riconosciute, ma non aventi tali finalità come loro scopo esclusivo;

-

a favore delle fondazioni bancarie (DLgs. 153/99);

-

a favore di movimenti e partiti politici (art. 5 co. 4 della L. 157/99).

Attenzione

Le esclusioni riferite ai suddetti trasferimenti si applicano per gli enti pubblici, le fondazioni e le associazioni istituiti negli Stati appartenenti all’Unione europea e negli Stati aderenti all’Accordo sullo Spazio economico europeo, nonché, a condizione di reciprocità, per gli enti pubblici, le fondazioni e le associazioni istituiti in tutti gli altri Stati (art. 3, co. 4, del DLgs. 346/90).

7.Trasferimenti soggetti all’imposta in misura fissa

Sono previsti alcuni casi di applicazione dell’imposta sulle donazioni in misura fissa (art. 59 del DLgs. 346/90). Si tratta delle:

-

donazioni di beni culturali vincolati, alle condizioni previste dall’art. 13 co. 2 del DLgs. 346/90;

-

donazioni di ogni altro bene o diritto dichiarato esente dall’imposta a norma di legge, con l’esplicita previsione dell’assoggettamento ad imposta per le donazioni di titoli di Stato od altri titoli ad essi equiparati (identificati alle lettere h) ed i) dell’art. 12 del DLgs. 346/90).

Attenzione

Nel caso di donazione di beni culturali, le imposte ipotecaria e catastale non possono godere dell’applicazione delle imposte ipotecaria e catastale in misura fissa (Cass. 18.9.2009 n. 20096).

8.Agevolazioni

In tema di imposte sulle donazioni, operano le ulteriori agevolazioni riguardanti:

-

la donazione di abitazioni “prima casa” limitatamente alle imposte ipotecaria e catastale;

-

la donazione di aziende o beni immobili strumentali situati in Comuni montani.

Attenzione

Le aziende, le quote di società di persone o i beni immobili strumentali ubicati in Comuni montani con meno di 5.000 abitanti o nelle frazioni con meno di 1.000 abitanti, anche se situate in Comuni montani di maggiori dimensioni, se trasferiti al coniuge o a parenti entro il terzo grado del donante, scontano un’imposta ridotta del 40% del loro valore complessivo, a condizione che gli aventi causa proseguano effettivamente l’attività imprenditoriale per almeno 5 anni dalla data del trasferimento (art. 25 co. 4-bis del DPR 346/90). Il beneficiario deve dimostrare detta condizione entro 60 giorni dalla scadenza del suindicato termine, mediante dichiarazione da presentare presso l’ufficio ove sono registrate la denuncia o l’atto.

Devono essere registrate gratuitamente (e cioè non applicando nemmeno l’imposta fissa) le donazioni comportanti uno dei trasferimenti di cui all’art. 3 del DLgs. 346/90 (circ. DRE Lombardia 21.4.2011 n. 40024). Ad esempio, la donazione a favore di enti pubblici, di enti che hanno scopi di pubblica utilità o di ONLUS. Stesso trattamento per le donazioni e i patti di famiglia che comportano il trasferimento di aziende o partecipazioni al capitale sociale e che, se si tratta di società di capitali, permettono l’acquisizione o l’integrazione del controllo della società stessa, a patto che l’avente causa mantenga il controllo per un periodo non inferiore a cinque anni.

► SOGGETTI PASSIVI

L’imposta è dovuta (art. 5 del DLgs. 346/90):

-

dai donatari per quanto riguarda le donazioni;

-

dai beneficiari per quanto riguarda le altre liberalità tra vivi.

Tale disposizione, non essendo stata modificata dal DL 262/2006, non tiene conto dell’estensione dell’ambito di applicazione dell’imposta agli atti a titolo gratuito ed alla costituzione di vincoli di destinazione.

Per quanto riguarda gli atti a titolo gratuito, tuttavia, la soluzione sembra agevole, posto che potrebbe applicarsi per analogia la disposizione prevista per le liberalità, che individua nei beneficiari i soggetti passivi di imposta.

Costituzione di vincoli di destinazione

Maggiori difficoltà potrebbero porsi, invece, nell’individuazione del soggetto passivo in riferimento alla costituzione di vincoli di destinazione, posto che, in tal caso, non è sempre agevole comprendere chi sia l’effettivo “beneficiario” dell’attribuzione.

In relazione al trust, è stato precisato che il soggetto passivo dell’imposta sulle successioni e donazioni è il trust stesso, in quanto immediato destinatario dei beni oggetto della disposizione segregativa, ed il trustee, sebbene non risulti il beneficiario dell’attribuzione realizzata con il trust, è tenuto a corrispondere l’imposta, utilizzando i beni costituiti in trust (circ. 3/E/2008, § 5.4.2).

► ALIQUOTE E FRANCHIGIE

Le aliquote dell’imposta sulle donazioni variano a seconda della linea e del grado di parentela intercorrente tra il donante ed il beneficiario del trasferimento.

1.Aliquote

Le aliquote previste sono le seguenti (art. 2 co. 48 del DL 262/2006):

-

4%: trasferimenti a favore del coniuge o di parenti in linea retta (figli, genitori, nipoti intesi come figli dei figli ecc.) da applicare sul valore complessivo netto eccedente, per ciascun beneficiario, 1 milione di euro;

-

6%: trasferimenti a favore dei fratelli o delle sorelle da applicare sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000,00 euro;

-

6%: trasferimenti a favore di altri parenti fino al IV° grado, degli affini in linea retta e degli affini in linea collaterale fino al III° grado, da applicare sul valore complessivo netto dell’asse ereditario, senza alcuna franchigia;

-

8%: trasferimenti a favore di tutti gli altri soggetti da applicare sul valore complessivo netto dell’asse ereditario, senza alcuna franchigia.

2.Franchigie

Le franchigie attualmente previste, riferite ad ogni beneficiario, sono:

-

euro 1.500.000,00 per i trasferimenti effettuati a favore di soggetti portatori di handicap riconosciuto grave ai sensi della L. 104/92 (art. 1 co. 77 lett. a) della L. 296/2006);

-

euro 1.000.000,00 per i trasferimenti a favore del coniuge o di parenti in linea retta (figli, genitori, nipoti intesi come figli dei figli ecc.);

-

euro 100.000,00 per i trasferimenti a favore dei fratelli o delle sorelle.

Franchigia per i trasferimenti a favore di persone disabili

La franchigia per i trasferimenti a favore di persone disabili opera indipendentemente dal grado di parentela intercorrente tra il disponente ed il beneficiario del trasferimento, alla sola condizione che quest’ultimo sia portatore di handicap.

Di conseguenza, il trasferimento a favore di persona disabile:

-

se ha valore inferiore a 1.500.000,00 euro, non sconta alcuna imposta, quale che sia il rapporto di parentela intercorrente tra beneficiario e disponente;

-

se ha valore superiore a 1.500.000,00 euro, sconta l’imposta di donazione sul valore eccedente la franchigia, con le seguenti aliquote:

-

4% nel caso in cui la persona disabile sia il coniuge o un parente in linea retta del disponente;

-

6% nel caso in cui la persona disabile sia un fratello, una sorella, un parente fino al IV° grado, un affine in linea retta o un affine in linea collaterale fino al III° grado del disponente;

-

8% in tutti gli altri casi.

-

Aggiornamento della franchigia

Ogni 4 anni, il Ministro dell’Economia e delle Finanze provvede all’aggiornamento dalla franchigia, tenendo conto dell’indice del costo della vita.

Tabella riepilogativa delle aliquote e delle franchigie

Si possono riassumere, nella seguente tabella, le aliquote e le franchigie applicabili alle donazioni, rilevando come le decorrenze non siano le medesime operanti per le successioni.

| Beneficiario | Coniuge; parenti in linea retta | Fratelli; sorelle | Altri parenti finoal IV° grado; affini in linea retta;affini in linea collaterale finoal III° grado | Portatori di handicapai sensi dellaL. 104/92 | Tutti gli altri soggetti |

|---|---|---|---|---|---|

| Aliquota applicabile | 4% | 6% | 6% | 4%, 6%,8%, aseconda del rapporto di parentela | 8% |

| Franchigia | Un milione di euro ciascuno | 100 mila euro ciascuno | Senza franchigia | 1.500.000euro ciascuno | Senza franchigia |

| Decorrenza | Disciplina applicabile alle donazioni realizzate dal 29.11.2006 | Disciplina applicabile alle donazioni realizzate dal 1.1.2007 | Disciplina applicabile alle donazioni realizzate dal 29.11.2006 | Disciplina applicabile alle donazioni realizzate dal 1.1.2007 | Disciplina applicabile alle donazioni realizzate dal 29.11.2006 |

► BASE IMPONIBILE

La base imponibile sulla quale applicare l’imposta sulle donazioni è costituita dal valore globale dei beni trasferiti al singolo beneficiario attraverso la donazione, l’atto a titolo gratuito o la costituzione del vincolo di destinazione.

In particolare:

-

nel caso in cui beneficiario della donazione sia un solo soggetto, la base imponibile sarà determinata dal valore complessivo dei beni ad esso trasferiti;

-

nel caso in cui la donazione sia fatta a favore di più beneficiari, la base imponibile è determinata dal valore delle singole quote trasferite ad ognuno di essi.

Oneri

Il calcolo del valore globale dei beni trasferiti per donazione deve essere effettuato tenendo conto degli oneri trasferiti al beneficiario stesso (circ. Agenzia delle Entrate 3/2008, § 7.2). Di conseguenza, il valore globale dei beni trasferiti per donazione deve essere ridotto dell’ammontare degli oneri gravanti il bene o il diritto trasferito, eccettuati quelli che danno luogo a prestazioni a favore di beneficiari determinati.

Questi ultimi trasferimenti, infatti, sono tassati quali vere e proprie donazioni a favore del beneficiario medesimo (art. 58 co. 1 del DLgs. 346/90).

Valore dei beni e diritti donati: rinvio

Per quanto riguarda la determinazione del valore dei beni trasferiti per donazione o altro atto a titolo gratuito, si applicano le medesime disposizioni dettate per la determinazione della base imponibile per i trasferimenti effettuati per successione (art. 56 co. 4 del DLgs. 346/90).

► COACERVO

Anche per la determinazione dell’imposta di donazione è necessario calcolare il coacervo, sommando al valore della donazione il valore delle precedenti donazioni ricevute dal beneficiario ed effettuate dal medesimo donante.

1.Esaurimento delle franchigie

Nel caso di donazione effettuata a favore di un soggetto che goda di una delle franchigie, al fine di individuare l’ammontare della franchigia ancora applicabile, è necessario sommare al valore della donazione il valore (opportunamente attualizzato) di tutte le donazioni precedentemente operate dal medesimo donante a favore dello stesso donatario (circ. 3/2008, § 4.2).

Anche per le donazioni, dunque, come per le successioni, la riunione delle precedenti donazioni opera ai soli fini dell’applicazione delle franchigie e, di conseguenza, deve essere effettuata solo in rapporto ai soggetti ai quali la legge riservi una franchigia (coniuge, discendenti in linea retta, fratelli, sorelle e portatori di handicap).

Attenzione

In breve, ognuno di questi soggetti ha a disposizione una sola franchigia utilizzabile per le donazioni ricevute dallo stesso donante. Se l’insieme delle donazioni, opportunamente attualizzate, non supera la franchigia prevista dalla legge, egli non dovrà corrispondere alcuna imposta, diversamente, quest’ultima è dovuta. Se così non fosse, infatti, è chiaro che sarebbe sufficiente effettuare molteplici donazioni, ognuna di valore inferiore alla franchigia, per evitare il prelievo impositivo.

2.Atti rientranti nel calcolo del coacervo

Nel calcolo del coacervo devono essere contemplate non solo le donazioni precedenti, bensì anche (circ. Agenzia delle Entrate 3/2008) gli atti di costituzione di vincoli di destinazione e di trust precedentemente effettuati a favore del donatario; gli atti a titolo gratuito precedentemente effettuati dal donante a favore del medesimo donatario.

Attenzione

Si osservi che la Commissione Tributaria Provinciale di Milano (21.11.2017 n. 6497/22/17) ha chiarito che, al fine del calcolo del c.d. “coacervo” (art. 57 del DLgs. 346/90), non devono essere considerate le precedenti liberalità indirette non soggette ad imposta sulle successioni e donazioni.

In caso contrario (cioè ove le liberalità indirette fossero computate nel coacervo e rilevassero al fine della determinazione della franchigia), verrebbe posto in essere un comportamento contrario a legge (Consiglio Nazionale del Notariato, Studio n. 113-2000/T).

Il caso concreto ha riguardato una donazione dal marito alla moglie, avente ad oggetto somme e titoli per un importo inferiore alla franchigia di un milione di euro, preceduta però da una liberalità indiretta, posta sempre in essere dal marito a favore della moglie, consistente nel pagamento del prezzo di una compravendita immobiliare, di importo superiore alla franchigia di un milione di euro (prezzo versato integralmente da parte del coniuge, a titolo di liberalità indiretta). Secondo la CTP di Milano, dunque, la somma versata a titolo di liberalità indiretta non deve essere considerata nel calcolo del coacervo.

Coacervo tra donazioni e successioni

Occorre osservare che l’esistenza dell’istituto del coacervo è stata messa in discussione dalla Corte di Cassazione (6.12.2016 n. 24940) che, in un’importante pronuncia, ha stabilito che, in tema d’imposta di successione, intervenuta la soppressione del sistema dell’aliquota progressiva in forza dell’art. 69, L. 342/2000, deve ritenersi implicitamente abrogato l’art. 8 co. 4 DLgs. 346/90, che prevedeva il cumulo del donatum con il relictum al solo fine di determinare l’aliquota progressiva da applicare, attesa la sua incompatibilità con il regime impositivo caratterizzato dall’aliquota fissa sul valore non dell’asse, ma della quota di eredità o del legato.

In sostanza, tra donazione e successione non si fa luogo a coacervo, da cui consegue che colui che ha ricevuto una donazione può beneficiare dell’intera franchigia che la legge gli riserva (in relazione al suo grado di parentela con il donante), una volta apertasi la successione del donante medesimo.

Per esempio, se il padre dona al figlio una somma di denaro pari ad euro cinquecentomila, una volta apertasi la successione del padre (già donante), il figlio, ai fini del computo dell’imposta di donazione, può beneficiare dell’intera franchigia pari ad un milione di euro (senza doversi tenere conto della somma di cinquecentomila euro già ricevuta a titolo di donazione).

In breve, la Corte di Cassazione ha affermato che la norma sul coacervo tra donazioni e successione è stata abrogata implicitamente per effetto della riforma dell’imposta di successione e donazione operata con L. 342/2000, mentre opera ancora tra donazione e donazione. Posizione confermata dalla C.T.P. di Rimini (sentenza 36/01/2018, 9.2.2018) che ha proprio ritenuto che tra donazione e successione non si fa luogo a coacervo.

Se, in tema di imposta di successione, l’istituto del coacervo è stato dichiarato inapplicabile dalla Suprema Corte, la medesima, ai fini dell’imposta sulle donazioni, ha invece ritenuto che il coacervo sia applicabile (Cass. 11.5.2017 n. 11677).

2.1Precedenti donazioni esentate da imposta

In ogni caso, devono essere conteggiate nel coacervo solo le donazioni (nonché gli atti a titolo gratuito e gli atti di costituzione di vincoli di destinazione) che non abbiano scontato imposta, posto che, invece, ove questa sia stata pagata, non si è realizzata alcuna erosione della franchigia.

Inoltre:

-

rientrano nel calcolo del coacervo le donazioni fiscalmente presunte (art. 1 co. 3 del DLgs. 346/90) e le donazioni indirette;

-

non rientrano, per espressa previsione normativa, nel calcolo del coacervo:

-

le donazioni aventi ad oggetto le spese di mantenimento e di educazione e quelle sostenute per malattia, quelle ordinarie realizzate per l’abbigliamento e per le nozze (art. 742 c.c.);

-

le donazioni di beni mobili di modico valore, trasferiti attraverso la semplice consegna (c.d. “donazioni manuali”, di cui all’art. 783 c.c.);

-

le donazioni registrate gratuitamente o con pagamento dell’imposta in misura fissa (artt. 55 e 59 del DLgs. 346/90).

-

2.2Limiti temporali al computo delle donazioni precedenti

Ai fini del calcolo del coacervo, rilevano anche tutte le donazioni poste in essere anteriormente al 29.11.2006, ovvero prima che il DL 262/2006 restituisse l’imposta sulle donazioni, e quindi (circ. 3/2008, § 3.2.3):

-

sia le donazioni operate nel periodo in cui l’imposta sulle donazioni era stata abrogata (dal 24.10.2001 al 29.11.2006);

-

sia le donazioni operate prima del 24.10.2001, durante la vigenza del precedente sistema di imposizione delle imposte sulle successioni e donazioni, disciplinato dal DLgs. 346/90.

3.Procedimento per il calcolo del coacervo

L’applicabilità dell’istituto del coacervo è oggi limitata alla verifica dell’esaurimento delle franchigie.

Ciò significa che il valore ottenuto sommando la donazione attuale con le donazioni precedenti non costituisce la base imponibile dell’imposta sulle donazioni, ma deve essere preso in considerazione ai soli fini della verifica dell’attuale operatività della franchigia (circ. Agenzia delle Entrate 3/2008, § 3.2.3).

Inoltre, il calcolo del coacervo deve avvenire sommando al valore della donazione attuale quello delle sole donazioni per le quali, in base al regime vigente ratione temporis, sia stata riconosciuta una franchigia d’imposta che abbia assorbito in tutto o in parte l’imposta dovuta (salvo le considerazioni sopra riportate in merito alle donazioni effettuate nel periodo dal 24.10.2001 al 29.11.2006).

Attenzione

Pertanto, possono verificarsi i seguenti casi:

-

se le donazioni precedentemente effettuate, da parte del donante, non avevano subito tassazione (perché erano di valore inferiore alle franchigie applicabili al tempo della donazione), il loro valore, dopo essere stato attualizzato, deve essere sommato al valore della donazione attuale, allo scopo di accertare se la cifra risultante superi o meno il valore della franchigia oggi vigente;

-

nel caso in cui la donazione precedente abbia scontato l’imposta sulle donazioni perché ad essa non erano applicabili franchigie, il suo valore non deve essere conteggiato nel calcolo del coacervo;

-

nel caso in cui la donazione precedente avesse un valore superiore alla franchigia allora applicabile, nel calcolo del coacervo deve essere preso in considerazione il solo valore della franchigia allora applicabile (dopo averlo attualizzato).

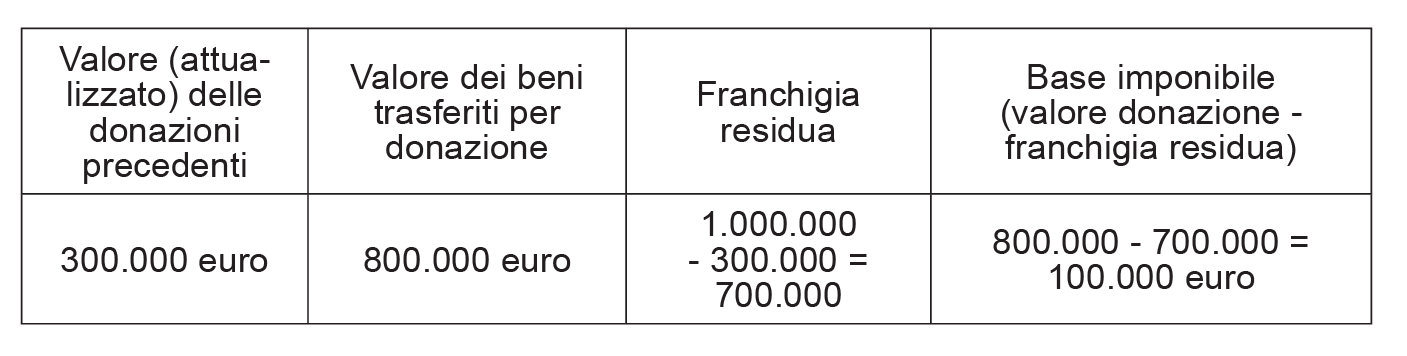

Ove, ad esempio, un determinato soggetto ricevesse dal padre la donazione di 800.000,00 euro, egli avrebbe a disposizione una franchigia di 1 milione di euro. Tuttavia, ove tale soggetto avesse precedentemente ricevuto una donazione (anch’essa da parte del padre) del valore (attualizzato) di 300.000,00 euro, che non aveva scontato imposte in quanto il suo valore non superava la franchigia allora applicabile, si determinerebbe la seguente situazione:

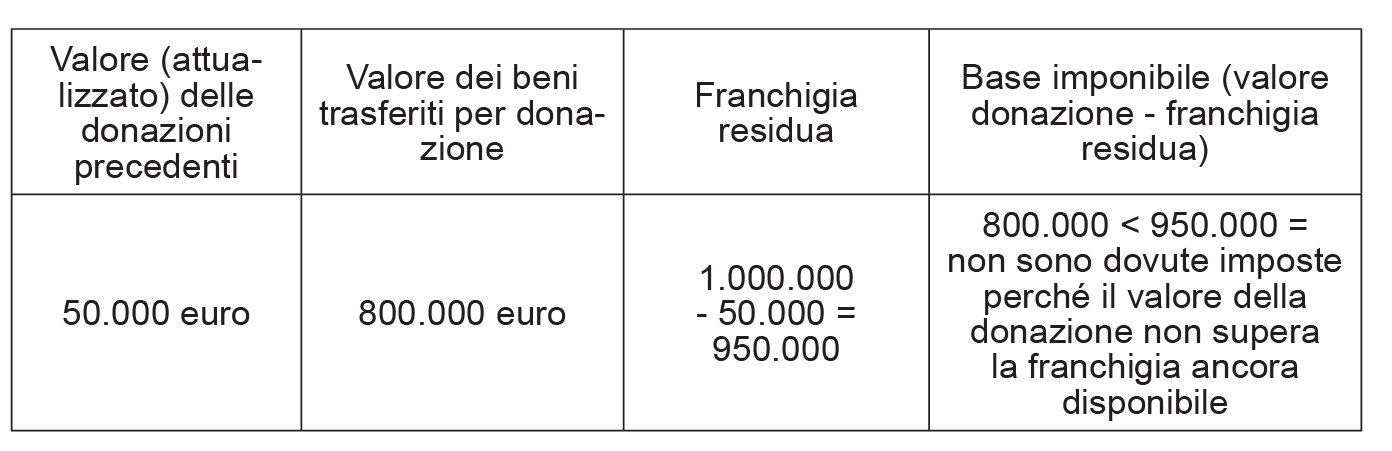

Invece, nel caso in cui la donazione precedentemente ricevuta dal padre e per la quale non erano state pagate imposte (perché la donazione era di valore inferiore alla franchigia ad essa applicabile ratione temporis) avesse il valore (attualizzato) di 50.000,00 euro, ed egli ricevesse un’ulteriore donazione di 800.000,00 euro, si determinerebbe la seguente situazione:

► AMBITO TERRITORIALE DI APPLICAZIONE DELL’IMPOSTA

L’imposta di donazione è dovuta in relazione a tutti i beni e diritti trasferiti, ed anche per le donazioni realizzate all’estero o per le donazioni aventi ad oggetto beni situati all’estero (art. 2 del DLgs. 346/90).

Se alla data della donazione il donante non è residente in Italia, l’imposta è dovuta limitatamente ai beni donati che si trovino in Italia.

Tale norma comporta che sono soggette all’imposta:

-

tutte le donazioni poste in essere da donanti residenti in Italia (ovunque si trovino i beni donati);

-

tutte le donazioni poste in essere da donanti non residenti, se il bene donato è in Italia.

Attenzione

Dall’imposta sulle donazioni complessivamente dovuta si detraggono le somme pagate all’estero in dipendenza della stessa donazione ed in relazione ai beni ivi esistenti, salva l’applicazione delle convenzioni contro le doppie imposizioni (art. 55 del DLgs. 346/90).

► TRASFERIMENTO D’AZIENDA

Non sono soggetti ad imposta, a determinate condizioni, i trasferimenti, effettuati anche tramite patti di famiglia (art. 3 co. 4-ter del DLgs. 346/90):

-

d’azienda o di rami di esse;

-

di quote sociali;

-

di azioni.

I trasferimenti aventi ad oggetto i beni sopra individuati non scontano l’imposta sulle donazioni, a condizione che:

-

il donatario sia un discendente o il coniuge del disponente;

-

trattandosi di partecipazioni o azioni in spa, sapa, srl, società cooperative e società di mutua assicurazione residenti nel territorio dello Stato, il trasferimento consenta al donatario di acquisire o integrare il “controllo” della società (art. 2359 co. 1 n. 1 c.c.);

-

i donatari proseguano l’esercizio dell’impresa o detengano il controllo della società le cui quote sono state trasferite per un periodo non inferiore a 5 anni dalla data del trasferimento.

Attenzione

È stato precisato che (circ. 3/2008, § 8.3.2):

-

l’acquisizione o l’integrazione del controllo è richiesta, ai fini dell’agevolazione, solo per le società di capitali, mentre non è richiesta in relazione al trasferimento delle quote di società di persone. La presenza del controllo di diritto, richiesta per l’accesso all’esenzione, deve essere valutata tenendo conto anche delle partecipazioni detenute in via indiretta (ris. Agenzia delle Entrate 26.7.2010 n. 75);

-

la prosecuzione dell’attività d’impresa per 5 anni è condizione da riferire all’ipotesi di trasferimento di aziende o di rami di esse;

-

la conservazione del controllo societario per 5 anni è da riferirsi al solo trasferimento di quote sociali o azioni di società di capitali mentre le quote di società di persone sono trasferibili senza limiti temporali.

L’agevolazione non può trovare applicazione:

-

per il trasferimento di titoli che, per loro natura, non permettono di attuare il passaggio generazionale delle imprese di famiglia, quali ad esempio obbligazioni;

-

nei casi in cui beneficiario del trasferimento sia un soggetto societario o una persona fisica che non sia discendente o coniuge del disponente.

Patto di famiglia

Attraverso la stipula del patto di famiglia l’imprenditore trasferisce, in tutto o in parte l’azienda, e il titolare di partecipazioni societarie trasferisce, in tutto o in parte, le proprie quote, ad uno o più discendenti (art. 768-bis c.c. ss.).

Più precisamente, si tratta di un contratto preordinato ad anticipare la successione dell’impresa, in modo tale da programmare il trapasso generazionale di detti beni in capo al discendente maggiormente interessato a proseguire l’attività del proprio ascendente, evitando così che la vicenda successoria possa determinare la frammentazione dell’impresa portando anche a conseguenze patologiche derivanti da eventuali contrasti tra i discendenti.

Ebbene, il discendente beneficiario, assegnatario dell’azienda o delle partecipazioni sociali è tenuto, a titolo perequativo, a liquidare agli altri partecipanti al contratto, vale a dire coloro che sarebbero legittimari (coniuge, figli, ascendenti: articolo 536 c.c.) ove al momento della stipula del patto di famiglia si aprisse la successione dell’imprenditore, una somma corrispondente al valore della quota di legittima loro spettante (determinata ai sensi dell’art. 536 c.c. ss.) (art. 768-quater c.c.).

La Corte di Cassazione con ordinanza 32823 del 19.12.2018, con riferimento alla tassazione di detto trasferimento ha chiarito che “il patto di famiglia di cui agli artt. 768 segg. c.c. è assoggettato all’imposta sulle donazioni per quanto concerne sia il trasferimento dell’azienda o delle partecipazioni dal disponente al discendente (fatto salvo il ricorso delle condizioni di esenzione di cui all’art. 3 co. 4-ter DLgs. 346/90), sia la corresponsione di somma compensativa della quota di legittima dall’assegnatario dell’azienda o della partecipazione ai legittimari non assegnatari”.

Quest’ultima “corresponsione è assoggettata ad imposta in base all’aliquota ed alla franchigia relative non al rapporto tra disponente ed assegnatario, e nemmeno a quello tra disponente e legittimario, bensì a quello tra assegnatario e legittimario”.

Ne consegue che qualora l’assegnatario a titolo di patto di famiglia debba liquidare i propri fratelli, il trasferimento a titolo perequativo sconti l’imposta di donazione nella misura del 6% (sei per cento) per la parte che eccede la franchigia fissata entro il tetto di 100,00 euro per ciascuna attribuzione.