| OGGETTO DELL’IMPOSTA ► | L’imposta sulle successioni si applica ai trasferimenti di beni e diritti per causa di morte. L’imposta è dovuta esclusivamente sul valore della singola quota trasferita all’erede o sul valore del singolo legato. |

| SOGGETTI PASSIVI ► | L’imposta è dovuta: - dagli eredi, che sono solidalmente responsabili per il pagamento dell’imposta complessivamente determinata su tutti i beni oggetto della successione compresi i legati; - dai legatari, che sono tenuti esclusivamente al pagamento dell’imposta relativa al singolo legato ricevuto. |

| ALIQUOTE E FRANCHIGIE ► | Le aliquote dell’imposta sulle successioni, cosi come le relative franchigie, variano a seconda della linea e del grado di parentela intercorrente tra il de cuius ed il beneficiario del trasferimento (erede o legatario). |

| BASE IMPONIBILE ► | L’imposta sulle successioni si applica sul valore complessivo netto dei beni trasferiti ad ogni singolo beneficiario. Per calcolare il valore della singola quota è, però, preliminarmente necessario definire il valore globale netto dell’asse ereditario, che dovrà, successivamente essere suddiviso per quote. |

| COACERVO ► | Ai fini del calcolo della franchigia ancora a disposizione dell’erede è necessario

considerare il “coacervo”, cioè la sommatoria dei beni ricevuti: - per donazione, disposta a suo favore da un certo donante, mentre era in vita; - per successione, in seguito all’apertura della successione del donante stesso. |

| RIDUZIONE DELL’IMPOSTA ► | Sono previste alcune ipotesi di riduzione dell’imposta dovuta, riguardanti, tra gli altri, i casi di successione nei 5 anni dalla precedente, di immobili culturali vincolati, di fondi rustici, di immobili adibiti all’attività d’impresa, di beni situati in Comuni montani. |

| DICHIARAZIONE DI SUCCESSIONE E VERSAMENTI ► | La dichiarazione di successione deve essere presentata, entro un anno dall’apertura

della successione, all’Ufficio delle Entrate nella cui circoscrizione era fissata

l’ultima residenza del defunto. Di regola, la dichiarazione deve essere presentata dai chiamati all’eredità e dai legatari, anche nel caso di apertura della successione per dichiarazione di morte presunta, ovvero i loro rappresentanti legali. |

| RIFERIMENTI ► | DLgs. 346/90. |

► OGGETTO DELL’IMPOSTA SULLE SUCCESSIONI

L’imposta sulle successioni si applica ai trasferimenti di beni e diritti per causa di morte.

Ciò significa che ogni trasferimento di beni, realizzato in conseguenza di una successione mortis causa, è soggetto all’imposta di successione, sia che si tratti di una costituzione di erede che di un legato.

Scontano pertanto l’imposta sulle successioni, salvo particolari esenzioni, tutti i beni di proprietà del de cuius trasferiti per successione, tra cui gli immobili e le aziende.

Immobili usucapiti dal defunto

Rientrano nell’attivo ereditario (e devono, pertanto, essere ricompresi nella dichiarazione di successione) i beni che il defunto abbia, mentre era in vita, usucapito, anche se non sia stata pronunciata sentenza dichiarativa dell’avvenuto acquisto per usucapione (ris. Agenzia delle Entrate 25.2.2009 n. 52). Infatti, in virtù del principio dell’usucapione, l’acquisto del diritto di proprietà avviene per legge, nel momento in cui maturano i termini, mentre l’accertamento per via giudiziale dell’avvenuta usucapione non ha natura costitutiva del diritto, ma solo dichiarativa dell’avvenuto acquisto.

1.Imposta sul valore della singola quota

L’imposta sulle successioni è dovuta esclusivamente sul valore della singola quota trasferita all’erede o sul valore del singolo legato e non più - come avveniva in vigenza della norma originaria - anche sull’intero asse ereditario netto (circ. Agenzia delle Entrate 22.1.2008 n. 3, § 3.2).

1.1Presupposto impositivo

L’imposta si applica solo ove sussista un trasferimento di beni, dal quale scaturisce un arricchimento in capo al soggetto tassato.

Per questo, si considerano “trasferimenti” anche (art. 1 co. 2 del DLgs. 346/90):

-

la costituzione di diritti reali di godimento quali superficie, enfiteusi, uso, usufrutto e abitazione;

-

la rinunzia a diritti reali o di credito;

-

la costituzione di rendite o pensioni.

Usufrutto

L’imposta sulle successioni deve essere corrisposta in caso di trasferimento del solo usufrutto di un immobile.

Attenzione

L’usufrutto (di cui fosse titolare il de cuius) si estingue con la morte dell’usufruttuario (artt. 979 e 1014 c.c.). Pertanto, non potrà mai effettivamente realizzarsi

un trasferimento mortis causa del diritto di usufrutto, in quanto, alla morte dell’usufruttuario, il diritto reale si estingue ed il nudo proprietario riacquista la proprietà piena sul bene. Potrebbe, però, accadere, che il defunto, pieno proprietario di un immobile, ne attribuisca per successione:

-

la nuda proprietà ad un erede;

-

il solo usufrutto ad un altro erede.

Per questo motivo, può accadere che il diritto di usufrutto sia effettivamente oggetto di successione, nel senso che esso viene costituito proprio in seguito all’apertura di essa.

Riunione dell’usufrutto alla proprietà

La riunione dell’usufrutto alla nuda proprietà (c.d. consolidamento dell’usufrutto) non è soggetta ad imposte, sia che essa avvenga per successione che per donazione (art. 61 del DLgs. 346/90).

1.2Beni situati all’estero

L’imposta è dovuta in relazione a tutti i beni e diritti trasferiti, ancorché esistenti all’estero (art. 2 co. 1 del DLgs. 346/90). Tuttavia, se alla data dell’apertura della successione il defunto non era residente in Italia, l’imposta è dovuta limitatamente ai beni e diritti ivi esistenti.

Attenzione

Si considerano esistenti in Italia, tra gli altri, i beni ed i diritti iscritti in pubblici registri dello Stato ed i diritti reali di godimento ad essi relativi.

Con la risposta all’interpello n. 206 del 9.7.2020, l’Agenzia delle Entrate ha esaminato il caso della successione di un soggetto residente in Francia, relativamente ad un immobile situato in Italia, a favore della moglie residente in Francia e della figlia, già comodataria dell’immobile in Italia, che rinuncia all’eredità a favore della madre.

Se, per l’acquisto della qualità di erede e la rinuncia alla riserva ereditaria si applica il diritto francese, per l’applicazione dell’imposta di successione all’immobile ubicato in Italia trova applicazione l’art. 2 co. 47-53 del DL 262/2006, che in caso di trasferimento al coniuge prevede che l’imposta sulle successioni sia dovuta con l’aliquota del 4% oltre la franchigia di un milione di euro.

Nella dichiarazione di successione, la rinuncia all’eredità da parte della figlia del defunto esige che sia compilato il Quadro EA, indicandola quale “chiamato all’eredità” e specificando l’esistenza della rinuncia.

2.Trasferimenti non soggetti all’imposta

L’imposta non è dovuta per i trasferimenti effettuati a favore di (art. 3 del DLgs. 346/90):

-

Stato, Regioni, Province e Comuni;

-

enti pubblici, fondazioni o associazioni legalmente riconosciute, che abbiano come scopo esclusivo l’assistenza, lo studio, la ricerca scientifica, l’educazione, l’istruzione o altre finalità di pubblica utilità;

-

organizzazioni non lucrative di utilità sociale (ONLUS) e fondazioni bancarie previste dal decreto legislativo emanato in attuazione della L. 23.12.98 n. 461;

-

enti del Terzo settore, comprese le cooperative sociali ed escluse, invece, le imprese sociali costituite in forma di società. L’esenzione spetta a condizione che i beni donati siano utilizzati per lo svolgimento dell’attività statutaria ai fini dell’esclusivo perseguimento di finalità civiche, solidaristiche e di utilità sociale (art. 82 co. 2 del DLgs. 117/2017);

-

enti pubblici, fondazioni, o associazioni legalmente riconosciute, ma non aventi tali finalità come loro scopo esclusivo, se i trasferimenti avvengono per finalità di assistenza, studio, ricerca scientifica, educazione, istruzione o altre finalità di pubblica utilità (a condizione che il beneficiario dimostri entro 5 anni dal momento dell’accettazione dell’eredità, di aver impiegato i beni trasferiti o la somma ricavata dalla loro alienazione per il conseguimento dei fini indicati dal testatore);

-

fondazioni bancarie (DLgs. 153/99);

-

movimenti e partiti politici.

Attenzione

Le esclusioni in esame si applicano per gli enti pubblici, le fondazioni e le associazioni istituiti negli Stati appartenenti all’Unione europea e negli Stati aderenti all’Accordo sullo Spazio economico europeo, nonché, a condizione di reciprocità, per gli enti pubblici, le fondazioni e le associazioni istituiti in tutti gli altri Stati (art. 3 co. 4 DLgs. 346/90).

Trasferimenti a favore di enti di culto

Rientrano nell’esenzione operante per i trasferimenti a favore di enti pubblici, fondazioni o associazioni legalmente riconosciute (che abbiano come scopo esclusivo l’assistenza, lo studio, la ricerca scientifica, l’educazione, l’istruzione o altre finalità di pubblica utilità) anche i trasferimenti a favore degli enti aventi fini di culto, in quanto equiparati ai soggetti aventi fini di assistenza e beneficenza (CM 10.1.73 n. 5; CM 30.4.80 n. 20/270516; RM 8.7.91 n. 465062).

Trasferimenti a favore delle ONLUS

L’esenzione da ogni imposta per i trasferimenti a tali organizzazioni è prevista unicamente per le donazioni e le attribuzioni di eredità o di legato effettuate in favore delle medesime e non per tutti gli atti che le stesse pongono in essere (Cass. 14.9.2007 n. 19212).

Giovani agricoltori

Gli atti relativi ai beni costituenti l’azienda ivi compresi i fabbricati, le pertinenze, le scorte vive e morte e quant’altro sia strumentale all’attività aziendale, trasferiti per donazione o per successione tra ascendenti e discendenti entro il terzo grado, sono esenti dall’imposta sulle successioni e donazioni, dalle imposte catastale e di bollo e scontano l’imposta ipotecaria in misura fissa, se i soggetti beneficiari sono (art. 14 co. 1 della L. 441/98):

-

coltivatori diretti o imprenditori agricoli a titolo principale (oggi IAP) che, al momento del trasferimento, non hanno ancora compiuto quarant’anni e siano iscritti alle relative gestioni previdenziali o che si iscrivano entro 3 anni dal trasferimento;

-

persone che non abbiano ancora compiuto quarant’anni e che acquisiscano la qualifica di coltivatore diretto o imprenditore agricolo a titolo principale (IAP) entro 2 anni dal trasferimento, iscrivendosi alle relative gestioni previdenziali entro i successivi 2 anni.

I beneficiari devono coltivare o condurre direttamente il fondo per almeno 6 anni.

Trasferimento d’azienda

È prevista una specifica esenzione da imposta per i trasferimenti d’azienda effettuati a favore del (art. 3 co. 4-ter del DLgs. 346/90):

-

discendente del disponente;

-

coniuge del disponente.

► SOGGETTI PASSIVI

L’imposta è dovuta (artt. 5 e 36 co. 1 del DLgs. 346/90):

-

dagli eredi, che sono solidalmente responsabili per il pagamento dell’imposta complessivamente determinata su tutti i beni oggetto della successione compresi i legati;

-

dai legatari, che sono tenuti esclusivamente al pagamento dell’imposta relativa al singolo legato ricevuto.

Anche l’erede che ha accettato con beneficio d’inventario è solidalmente obbligato al pagamento dell’imposta (art. 36 co. 2 del DLgs. 346/90), ma solo nel limite del valore della propria quota.

Diritto di rivalsa

Come anticipato, gli eredi rispondono in solido del pagamento dell’imposta. Ciò significa che un solo erede può essere tenuto al pagamento dell’intera imposta.

In tal caso, però, l’erede (o gli eredi) che abbia corrisposto l’intero ammontare dell’imposta ha diritto di rivalsa nei confronti degli altri obbligati e si surroga in tutte le ragioni, azioni e privilegi spettanti all’amministrazione finanziaria.

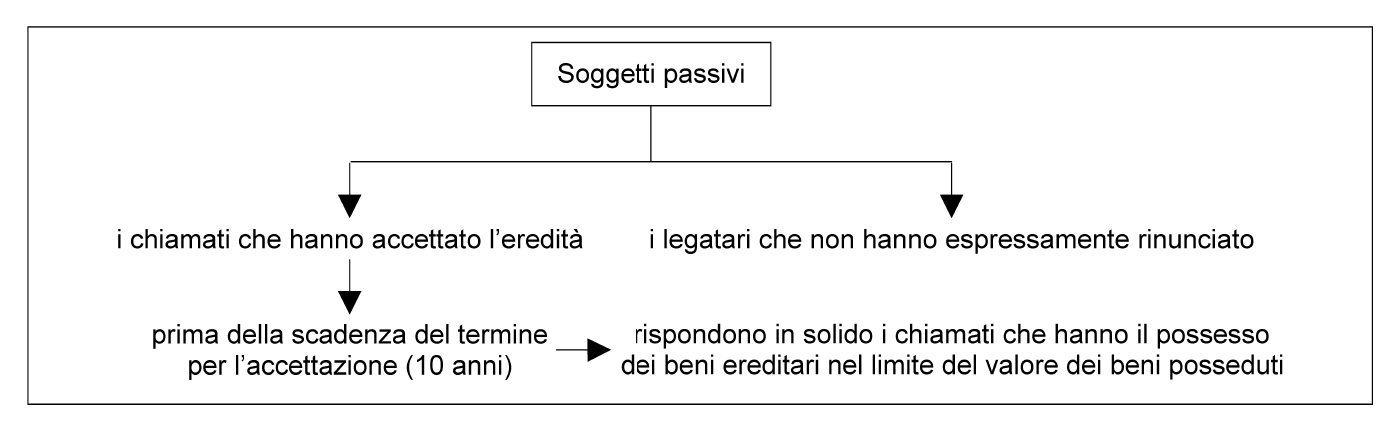

Quadro riassuntivo

Si può ricapitolare qui di seguito l’assetto dell’ambito soggettivo di applicazione dell’imposta di successione:

-

i chiamati che hanno accettato l’eredità ed i legatari che non hanno espressamente rinunciato al legato sono i soggetti passivi dell’imposta sulle successioni e, di conseguenza, essi sono i soggetti obbligati in via principale all’adempimento;

-

i chiamati che hanno il possesso dei beni ereditari rispondono solidalmente del pagamento dell’imposta nel limite del valore dei beni posseduti, indipendentemente dall’accettazione;

-

nella determinazione dell’ammontare dell’imposta, però, si tiene conto anche della posizione dei chiamati che non hanno ancora accettato o che non sono nel possesso dei beni, purché non abbiano rinunziato.

► ALIQUOTE E FRANCHIGIE

Le aliquote dell’imposta sulle successioni e donazioni variano a seconda della linea e del grado di parentela intercorrente tra il de cuius ed il beneficiario del trasferimento (erede o legatario).

1.Aliquote

Le aliquote previste sono le seguenti (art. 2 co. 48 del DL 262/2006):

-

4 %: trasferimenti a favore del coniuge o di parenti in linea retta (figli, genitori, nipoti intesi come figli dei figli ecc.) da applicare sul valore complessivo netto eccedente, per ciascun beneficiario, 1 milione di euro;

-

6%: trasferimenti a favore dei fratelli o delle sorelle da applicare sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000,00 euro;

-

6%: trasferimenti a favore di altri parenti fino al 4° grado, degli affini in linea retta e degli affini in linea collaterale fino al 3° grado, da applicare sul valore complessivo netto dell’asse ereditario, senza alcuna franchigia;

-

8%: trasferimenti a favore di tutti gli altri soggetti da applicare sul valore complessivo netto dell’asse ereditario, senza alcuna franchigia.

Sia le aliquote che le franchigie si applicano sui singoli beneficiari nel senso che, ad esempio, nel caso di una successione per euro 3.000.000,00 alla quale sono chiamati due soggetti, il figlio per una quota di euro 2.000.000,00 ed un terzo per euro 1.000.000,00, si applicano le seguenti imposte:

-

quota del figlio € 2.000.000,00 - franchigia 1.000.000,00 = imponibile € 1.000.000,00 x 4% = euro 40.000,00;

-

quota del terzo € 1.000.000 - franchigia 0 = imponibile € 1.000.000,00 x 8 % = euro 80.000,00.

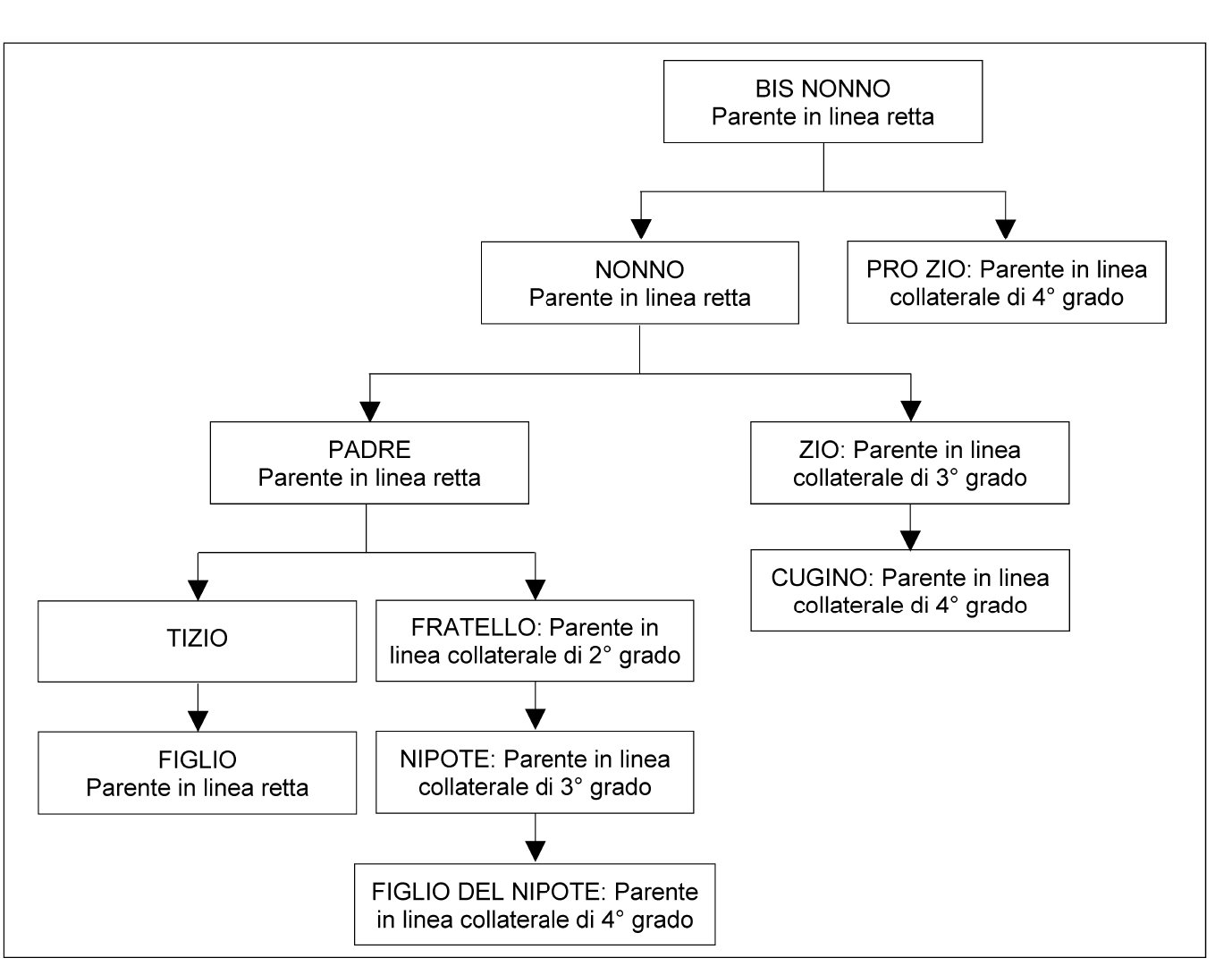

Parentela

Posto che il legislatore determina le aliquote applicabili alle successioni ed alle donazioni sulla base dal rapporto di coniugio, parentela o affinità intercorrente tra il defunto o donante e l’erede, legatario o beneficiario, può essere opportuno riprendere brevemente i concetti fondamentali in materia di parentela ed affinità.

La parentela è il vincolo intercorrente tra soggetti che discendono dal medesimo stipite (sia nel caso in cui la filiazione sia avvenuta all’interno del matrimonio, sia in caso contrario, sia in caso di adozione).

Il vincolo di parentela non sorge nei casi di adozione di persone maggiori di età (art. 74 c.c.).

La parentela può essere:

-

in linea retta, tra soggetti che discendono l’uno dall’altro (ad esempio, tra padre e figlio);

-

in linea collaterale, tra soggetti che discendono dal medesimo stipite ma non discendono l’uno dall’altro (ad esempio i fratelli).

Il grado di parentela si calcola:

-

in linea retta, contando le generazioni (cosicché padre e figlio sono parenti in linea retta di primo grado, mentre nipote e nonno sono parenti in linea retta di secondo grado);

-

in linea collaterale, contando le generazioni salendo da uno dei parenti fino allo stipite comune e da questo discendendo all’altro parente, sempre restando escluso lo stipite (art. 76 co. 2 c.c.).

Pertanto, ad esempio, il figlio del proprio fratello (nipote) è parente di secondo grado.

Come anticipato, i parenti in linea retta, indipendentemente dal grado, scontano imposta con la medesima aliquota, motivo per cui, ai fini dell’imposta sulle successioni e donazioni, il grado di parentela in linea retta non rileva.

Figli naturali

Sono considerati parenti in linea retta anche i genitori e i figli naturali, i rispettivi ascendenti e discendenti in linea retta, gli adottanti e gli adottati, gli affilianti e gli affiliati. La parentela naturale, se il figlio non è stato legittimato o riconosciuto o non è riconoscibile, deve risultare da sentenza civile o penale, anche indirettamente, ovvero da dichiarazione scritta del genitore verificata, se il valore imponibile dei beni o diritti trasferiti al parente naturale è superiore a euro 20.658,28 (art. 5 co. 2 del DLgs. 346/90).

Parenti in linea collaterale

Infine, può essere utile ricostruire il grado di parentela in linea collaterale, ricordando che i parenti in linea collaterale rientrano nel secondo scaglione di aliquote (6%) solo se il grado di parentela che li lega al defunto non superi il 4° grado.

Si può, pertanto, concludere che, rispetto ad un determinato soggetto (Tizio), i parenti in linea collaterale fino al 4° grado risultano essere:

-

il fratello (per il quale è prevista, però, una particolare franchigia);

-

il nipote (figlio del fratello);

-

il figlio del nipote;

-

lo zio;

-

il cugino;

-

il fratello del nonno.

Nella figura “Linee e gradi di parentela” è rappresentato (prendendo come punto di riferimento il soggetto denominato Tizio) il vincolo di parentela, in linea retta e collaterale, in modo da facilitare il calcolo dei gradi.

Affinità

L’affinità è il vincolo che lega un soggetto ai parenti del proprio coniuge.

Per quanto riguarda il grado e la linea di affinità, nella linea e nel grado in cui taluno è parente d’uno dei coniugi, egli è affine dell’altro coniuge (art. 78 co. 2 c.c.).

Il grado di affinità intercorrente tra un soggetto ed i parenti di sua moglie è, dunque, pari al grado di parentela intercorrente tra di essa ed i suoi parenti. Soggiacciono, pertanto, all’aliquota intermedia dell’imposta di successione e donazione (6% senza franchigia):

-

tutti gli affini in linea retta, indipendentemente dal grado;

-

gli affini in linea collaterale fino al 3° grado.

Si può concludere affermando che, rispetto ad un determinato soggetto (Tizio), coniugato con Tizia, rientrano nella seconda categoria di beneficiari (aliquota al 6%), oltre agli affini in linea retta (suocero di Tizio, nonno di Tizia e tutti gli ascendenti di Tizia), anche gli affini entro il 3° grado, ovvero:

-

il cognato di Tizio (fratello della moglie);

-

il nipote di Tizia (figlio del fratello);

-

lo zio della moglie.

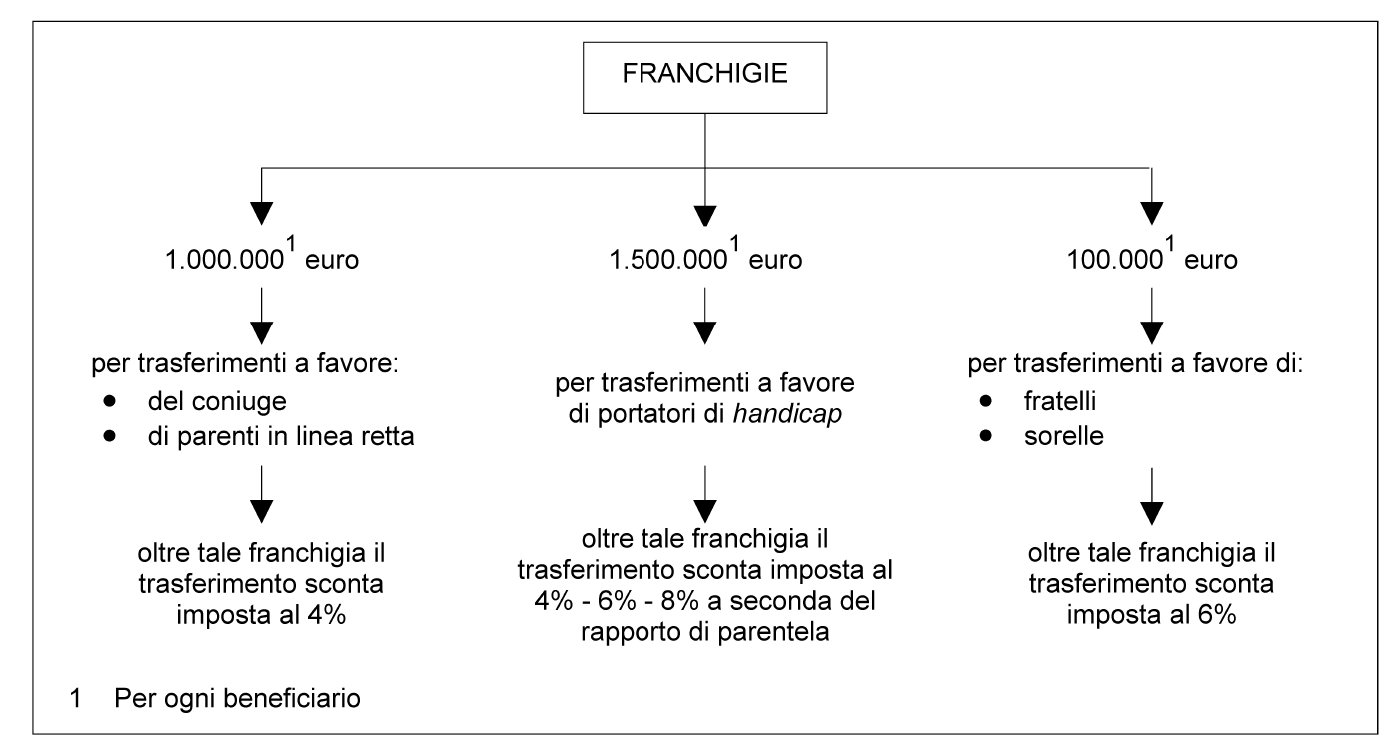

2.Franchigie

Le franchigie attualmente previste, riferite ad ogni beneficiario, sono:

-

euro 1.500.000,00 per i trasferimenti effettuati a favore di soggetti portatori di handicap riconosciuto grave ai sensi della L. 104/92 (art. 1 co. 77 lett. a) L. 296/2006);

-

euro 1.000.000,00 per i trasferimenti a favore del coniuge o di parenti in linea retta (figli, genitori, nipoti intesi come figli dei figli ecc.);

-

euro 100.000,00 per i trasferimenti a favore dei fratelli o delle sorelle.

Si ipotizzi che Caio lasci ai propri 2 figli ed alla propria moglie, suddiviso in parti uguali, un immobile del valore di 3 milioni di euro. In tal caso, essi non sconteranno imposta di successione, bensì, solamente le imposte ipotecaria e catastale in quanto il valore complessivo netto per ogni beneficiario, pari ad euro 1.000.000,00, viene azzerato dalla franchigia pari anch’essa ad euro 1.000.000,00.

Nel caso in cui, invece, Caio lasci alla moglie una quota dell’immobile pari a 1.500.000,00 euro, ed ai due figli una quota pari a 750.000,00 euro ciascuno, la moglie dovrebbe corrispondere un’imposta pari al 4% di 500.000,00 (valore complessivo netto 1.500.000 euro - franchigia 1.000.000 euro), mentre i figli non sconterebbero alcuna tassazione.

Franchigia per i trasferimenti a favore di persone disabili

La franchigia per i trasferimenti a favore di persone disabili opera indipendentemente dal grado di parentela intercorrente tra il disponente ed il beneficiario del trasferimento, alla sola condizione che quest’ultimo sia portatore di handicap.

Di conseguenza, il trasferimento a favore di persona disabile:

-

se ha valore inferiore a 1.500.000,00 euro, non sconta alcuna imposta, quale che sia il rapporto di parentela intercorrente tra beneficiario e disponente;

-

se ha valore superiore a 1.500.000,00 euro, sconta l’imposta di successione (o di donazione) sul valore eccedente la franchigia, con le seguenti aliquote:

-

4% nel caso in cui la persona disabile sia il coniuge o un parente in linea retta del disponente;

-

6% nel caso in cui la persona disabile sia un fratello, una sorella, un parente fino al 4° grado, un affine in linea retta o un affine in linea collaterale fino al 3° grado del disponente;

-

8% in tutti gli altri casi.

-

Attenzione

Le franchigie non sono cumulabili, sicché, ad esempio, ove il figlio del defunto sia anche portatore di handicap, egli usufruirà solo della franchigia (più favorevole) di 1.500.000,00 euro e non potrà sommare ad essa la franchigia di 1 milione di euro prevista per i trasferimenti ai discendenti (circ. Agenzia delle Entrate 3/2008, § 3.2.1, cit.).

Tabella riepilogativa delle aliquote e delle franchigie applicabili

| Beneficiario del trasferimento per successione | Coniuge parenti in linea retta | Fratello Sorella | Altro parente fino al IV° grado Affine in linea retta Affine in linea collaterale fino al 3° grado | Portatore di handicap ai sensi della L. 104/92 | Altro soggetto |

| Aliquota applicabile | 4% | 6% | 6% | 4%, 6%,8%, a seconda del rapporto di parentela | 8% |

| Franchigia | milione di euro ciascuno | 100 mila euro ciascuno | Senza Franchigia | 1.500.000euro ciascuno | Senza Franchigia |

| Decorrenza | Disciplina applicabile alle successioni apertesi dal 3.10.2006 | Disciplina applicabile alle successioni apertesi dal 1.1.2007 | Disciplina applicabile alle successioni apertesi dal 3.10.2006 | Disciplina applicabile alle successioni apertesi dal 1.1.2007 | Disciplina applicabile alle successioni apertesi dal 3.10.2006 |

Successione per rappresentazione

In caso di successione per rappresentazione, le aliquote e le franchigie dell’imposta sulle successioni devono essere determinate prendendo in considerazione (ris. Agenzia delle Entrate 12.2.2010 n. 8):

-

il rapporto esistente tra il defunto ed il rappresentante (ovvero tra il defunto ed il soggetto che effettivamente beneficia del trasferimento);

-

e non il rapporto esistente tra il defunto ed il rappresentato (il soggetto che non può o non vuole succedere).

Attenzione

La rappresentazione è l’istituto che il codice civile (artt. 467 ss.) prevede nel caso in cui uno dei chiamati all’eredità non possa (ad esempio, perché è morto prima dell’apertura della successione) o non voglia (avendo rinunciato all’eredità) succedere. In tal caso, la norma dispone che, se il chiamato era un figlio, un fratello o una sorella del defunto, al suo posto possono succedere i suoi discendenti.

Pertanto, applicando il principio sopra enunciato al caso oggetto di interpello, si desume che i figli del fratello del defunto (c.d. nipoti “ex fratre” del defunto), succeduti per rappresentazione al posto del proprio padre, non godono della franchigia di 100.000,00 euro, cui avrebbe avuto diritto il fratello del defunto.

Infatti, sebbene l’art. 467 c.c., nel disciplinare l’istituto della successione per rappresentazione, disponga che la rappresentazione fa subentrare i discendenti legittimi o naturali nel luogo e nel grado del loro ascendente, in tutti i casi in cui questi non può o non vuole accettare l’eredità, tale norma non trova applicazione in campo tributario, in quanto la disciplina civilistica di un istituto è applicabile al campo tributario qualora l’ordinamento tributario non disciplini autonomamente la materia con proprie norme, anche se derogatorie a quelle civilistiche. Pertanto, atteso che l’art. 2 co. 48 del DL 262/2006 (conv. L. 286/2006) ha determinato le aliquote e franchigie della reintrodotta imposta sulle successioni sulla base del rapporto intercorrente tra defunto e beneficiario del trasferimento, a tale rapporto dovrà farsi riferimento anche nel caso di successione per rappresentazione, ignorando il rapporto di parentela intercorrente tra il soggetto rappresentato ed il defunto.

► BASE IMPONIBILE

L’imposta sulle successioni si applica, come già anticipato, sul valore complessivo netto dei beni trasferiti ad ogni singolo beneficiario.

Per calcolare il valore della singola quota è, però, preliminarmente necessario definire il valore globale netto dell’asse ereditario, che dovrà, successivamente essere suddiviso per quote.

Calcolo del valore globale netto dell’asse ereditario

Il valore globale netto dell’asse ereditario è definito come la differenza tra il valore complessivo, alla data dell’apertura della successione, dei beni e dei diritti che compongono l’attivo ereditario e l’ammontare complessivo delle passività deducibili e degli altri oneri (art. 8 co. 1 DLgs. 346/90).

La determinazione della base imponibile presuppone, dunque, i seguenti passaggi:

-

in primo luogo è necessario definire il valore dei beni trasferiti dal defunto (“attivo ereditario”), secondo le norme dettate dagli artt. 14 - 19 DLgs. 346/90;

-

ad esso debbono essere sottratte le passività deducibili e gli oneri da cui l’eredità sia gravata, diversi da quelli indicati dall’art. 46 co. 3 DLgs. 346/90, secondo cui l’onere a carico dell’erede o del legatario, che ha per oggetto prestazioni a soggetti terzi determinati individualmente, è considerato legato a favore del beneficiario;

-

il valore così ottenuto deve essere suddiviso nelle singole quote e quindi, per quanto riguarda l’eredità o le quote ereditarie, viene calcolato al netto dei legati che le gravano, e, per quanto riguarda i legati, viene determinato scomputando gli oneri che li gravano;

-

l’ammontare ottenuto dai precedenti passaggi deve essere maggiorato del valore delle donazioni precedentemente realizzate dal defunto nei confronti dei singoli eredi e dei legatari (c.d. “coacervo”).

1.Beni non compresi nell’attivo ereditario

L’attuale disciplina prevede la tassazione, in linea generale, per tutti i beni costituenti l’attivo ereditario, fatti salvi solamente quelli espressamente esclusi, tra cui i beni e diritti iscritti a nome del defunto nei pubblici registri, quando è provato, mediante provvedimento giurisdizionale, atto pubblico, scrittura privata autenticata o altra scrittura avente data certa, che egli ne aveva perduto la titolarità (art. 12 del DLgs. 346/90).

2.Attivo ereditario

Il valore dell’attivo ereditario deve essere calcolato comprendendovi tutti i beni e i diritti che formano oggetto della successione, ad esclusione di quelli non soggetti all’imposta, ossia, tra gli altri, gli immobili e le aziende (art. 9 del DLgs. 346/90).

2.1Calcolo del valore degli immobili

Il valore dei beni immobili compresi nell’attivo ereditario è determinato in modo differente a seconda che se ne trasferisca la proprietà o un diritto reale di godimento:

-

nel caso di trasferimento della piena proprietà, si assume il valore venale del bene in comune commercio, alla data di apertura della successione con le precisazioni sotto riportate in tema di valutazione automatica;

-

nel caso di trasferimento della nuda proprietà, si fa riferimento alla differenza tra il valore della piena proprietà, come sopra definito, e quello del diritto da cui essa è gravata;

-

nel caso di trasferimento dei diritti reali di usufrutto, uso o abitazione, si fa riferimento al valore determinato a norma dell’art. 17 del DLgs. 346/90, relativo al calcolo della base imponibile per le rendite e le pensioni, assumendo come annualità l’importo ottenuto moltiplicando il valore della piena proprietà per il saggio legale di interesse;

-

nel caso di trasferimento del diritto reale dell’enfiteuta (artt. 957 ss. c.c.), si calcola il valore nel ventuplo del canone annuo, ovvero, se maggiore, la differenza tra il valore della piena proprietà e la somma dovuta per l’affrancazione.

Attenzione

Nel caso di trasferimento del diritto del concedente, ovvero di colui che concede il fondo all’enfiteuta, si assume come valore la somma dovuta per l’affrancazione pari, ai sensi dell’art. 971 c.c., alla somma risultante dalla capitalizzazione del canone annuo sulla base dell’interesse legale.

Fabbricati rurali

I fabbricati rurali non vanno assoggettati all’imposta sulle successioni e donazioni neppure se in possesso di rendita catastale (ris. Agenzia delle Entrate 6.8.2009 n. 207). Infatti, il reddito dominicale derivante dalla proprietà del terreno esprime un valore comprensivo anche dei fabbricati sovrastanti, sempre che tali costruzioni siano strumentalmente funzionali alle necessità del fondo e siano trasferite unitamente al fondo stesso.

Attenzione

Pertanto, in sede di compilazione del quadro B del modello 4 della dichiarazione di successione, con riferimento a tali fabbricati, devono essere indicati:

-

la rendita catastale;

-

un valore imponibile pari a zero.

Accertamento del valore degli immobili: valutazione automatica

Il valore del bene immobile dichiarato nella dichiarazione di successione non viene sottoposto a rettifica se risulta pari o superiore a quello determinato con il meccanismo della c.d. “valutazione automatica” ottenuto moltiplicando il valore catastale dell’immobile con i moltiplicatori indicati dalla legge (art. 34 co. 5 del DLgs. 346/90).

Attenzione

Tali limiti al potere di accertamento del valore degli immobili non operano in relazione:

-

ai terreni per i quali gli strumenti urbanistici prevedano la destinazione edificatoria;

-

ai fabbricati non ancora iscritti in Catasto con attribuzione di rendita.

Per contro, il meccanismo della valutazione automatica si applica:

-

ai fabbricati non ancora iscritti in Catasto con attribuzione di rendita, purché vi sia una espressa richiesta di attribuzione di rendita;

-

ai fabbricati iscritti in Catasto con il metodo DOCFA per i quali la rendita proposta non è ancora divenuta definitiva, previa espressa richiesta nella dichiarazione di successione di volersi avvalere di tale disposizione (art. 34 co. 6-bis del DLgs. 346/90).

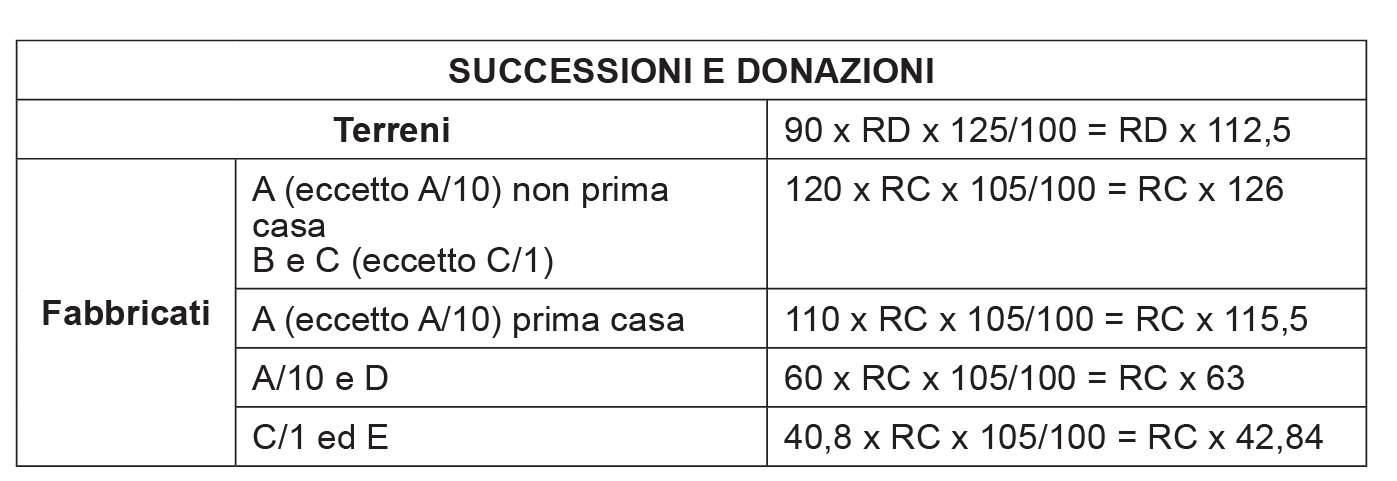

Calcolo del valore catastale

Il valore dell’immobile che configura il “limite” per l’accertamento dell’Amministrazione finanziaria deve essere calcolato utilizzando la seguente formula:

Attenzione

La rivalutazione delle rendite catastali urbane deve essere operata nella misura del 5% (art. 3 co. 48 e 52 della L. 662/96).

I redditi dominicali dei terreni iscritti nel Catasto Terreni sono rivalutati (ai fini dei tributi diversi dalle imposte sui redditi) del 25% (art. 3 co. 50-52 della L. 662/96). Non opera ai fini dell’imposta sulle successioni la rivalutazione del 15% prevista dalla L. 228/2012 per i redditi dominicali, la quale esplica efficacia ai soli fini delle imposte sui redditi.

Per quanto riguarda i coefficienti, l’art. 34 co. 5 del DLgs. 346/90 indica:

-

il coefficiente di 75 per i terreni;

-

il coefficiente di 100 per i fabbricati.

Sono stati diversificati i moltiplicatori operanti per i fabbricati, in funzione della categoria catastale assegnata all’immobile urbano. In base a tale modifica, i coefficienti moltiplicatori sono divenuti i seguenti:

-

34 per i fabbricati classificati nella categoria C/1 (negozi e botteghe) e per gli immobili del gruppo E (fabbricati a destinazione particolare, quali ad esempio, ponti, aeroporti, ecc.);

-

50 per i fabbricati classificati nella categoria A/10 (uffici e studi privati) e per gli immobili del gruppo D (fabbricati a destinazione speciale, quali ad esempio, opifici, alberghi, residence, ecc.);

-

100 per i fabbricati classificati nei gruppi A, B e C, eccetto quelli di cui alle categorie C/1 ed A/10 (DM 14.12.91).

Attenzione

Di tali coefficienti è necessario tenere conto nella determinazione del valore catastale anche ai fini delle imposte sulle successioni e donazioni.

Nella tabella sottostante, si indicano le formule per il calcolo del valore catastale normalmente usate dagli uffici.

⊳ Si rinvia al cap. 8 “Rilevanza fiscale dell’estimo catastale”.

3.Passività deducibili

In linea di prima approssimazione, sono deducibili (artt. 20-24 del DLgs. 346/90):

-

i debiti del defunto esistenti alla data di apertura della successione;

-

le spese mediche e funerarie sostenute dagli eredi purché riferite al de cuius.

3.1Condizioni di deducibilità generali dei debiti

In linea di prima approssimazione, può affermarsi che i debiti del defunto siano deducibili in presenza della seguente condizione:

-

che il debito sia esistente alla data di apertura della successione (art. 20 del DLgs. 346/90);

Attenzione

Tale disposizione implica che il debito debba essere effettivamente dotato dei caratteri della determinatezza ed attualità già al momento dell’apertura della successione.

Attenzione

Riguardo al debito accertato con provvedimento giurisdizionale, è stato affermato che il debito può essere dedotto dall’attivo ereditario, anche ove il provvedimento giurisdizionale definitivo che dichiara l’esistenza del debito sia stato emesso successivamente all’apertura della successione (Cass. 10.5.97 n. 3986).

► COACERVO

Con il termine “coacervo” si indica la sommatoria dei beni ricevuti da un determinato soggetto:

-

per donazione, disposta a suo favore da un certo donante, mentre era in vita;

-

per successione, in seguito all’apertura della successione del donante stesso.

Tale sommatoria non deve essere utilizzata come base imponibile per l’imposta di successione (Cass. 15.5.2008 n. 12238), ma è necessaria al fine del calcolo della franchigia ancora a disposizione dell’erede.

Attenzione

Si osservi che la Commissione Tributaria Provinciale di Milano (21.11.2017 n. 6497/22/17) ha chiarito che, al fine del calcolo del c.d. “coacervo” (art. 57 del DLgs. n. 346/90 del Testo Unico sulle successioni e donazioni), non devono essere considerate le precedenti liberalità indirette non soggette ad imposta sulle successioni e donazioni.

In caso contrario (cioè ove le liberalità indirette fossero computate nel coacervo e rilevassero al fine della determinazione della franchigia), verrebbe posto in essere un comportamento contrario a legge (Consiglio Nazionale del Notariato, Studio n. 113-2000/T).

Il caso concreto ha riguardato una donazione dal marito alla moglie, avente ad oggetto somme e titoli per un importo inferiore alla franchigia di un milione di euro, preceduta però da una liberalità indiretta, posta sempre in essere dal marito a favore della moglie, consistente nel pagamento del prezzo di una compravendita immobiliare, di importo superiore alla franchigia di un milione di euro (prezzo versato integralmente da parte del coniuge, a titolo di liberalità indiretta). Secondo la CTP di Milano, dunque, la somma versata a titolo di liberalità indiretta non deve essere considerata nel calcolo del coacervo.

Coacervo tra donazioni e successioni

Occorre osservare che l’esistenza dell’istituto del coacervo è stata messa in discussione dalla Corte di Cassazione (6.12.2016 n. 24940) che, in un’importante pronuncia, ha stabilito che, in tema d’imposta di successione, intervenuta la soppressione del sistema dell’aliquota progressiva in forza dell’art. 69, L. 342/2000, deve ritenersi implicitamente abrogato l’art. 8 co. 4 DLgs. n. 346/90, che prevedeva il cumulo del donatum con il relictum al solo fine di determinare l’aliquota progressiva da applicare, attesa la sua incompatibilità con il regime impositivo caratterizzato dall’aliquota fissa sul valore non dell’asse, ma della quota di eredità o del legato.

In sostanza, tra donazione e successione non si fa luogo a coacervo, da cui consegue che colui che ha ricevuto una donazione può beneficiare dell’intera franchigia che la legge gli riserva (in relazione al suo grado di parentela con il donante), una volta apertasi la successione del donante medesimo. Per esempio, se il padre dona al figlio una somma di denaro pari ad euro cinquecentomila, una volta apertasi la successione del padre (già donante), il figlio, ai fini del computo dell’imposta di donazione, può beneficiare dell’intera franchigia pari ad un milione di euro (senza doversi tenere conto della somma di cinquecentomila euro già ricevuta a titolo di donazione).

In breve, la Corte di Cassazione ha affermato che la norma sul coacervo tra donazioni e successione è stata abrogata implicitamente per effetto della riforma dell’imposta di successione e donazione operata con L. 342/2000, mentre opera ancora tra donazione e donazione. Nello stesso senso anche la C.T.P. di Milano 29.12.2017 n. 7163/17.

Posizione confermata dalla C.T.P. di Rimini (sentenza 36/01/2018, 9.2.2018) che ha proprio ritenuto che tra donazione e successione non si fa luogo a coacervo.

Attenzione

Sul punto l’A.F., pur non essendosi pronunciata in modo ufficiale, in occasione della pubblicazione del nuovo modello per presentare la dichiarazione di successione e domanda di volture catastali, avvenuta con provv. 28.12.2017, prot. 305134, nelle istruzioni - fascicolo 2, p. 18, ha precisato che “vanno indicati i beni oggetto delle donazioni e di ogni altro atto a titolo gratuito nonché quelli oggetto di vincoli di destinazione, effettuati dal defunto a favore degli eredi e legatari e che tale indicazione è fatta ai fini della determinazione delle franchigie applicabili sulla quota devoluta all’erede o al legatario”.

Ne consegue che, secondo l’Ufficio, è ancora vigente la disciplina sul coacervo tra massa ereditaria e donazioni stipulate in vita dal de cuius a eredi e legatari, contrariamente a quanto aveva affermato la Corte di Cassazione nella sentenza 24940/2016, che l’aveva considerata abrogata fin dal 10.12.2000 (entrata in vigore della L. 342/2000, che soppresse la tassazione delle successioni con aliquote progressive).

Se Tizio riceve, da suo padre Caio, in vita, la donazione di un immobile del valore di 500.000,00 euro, su tale trasferimento non sarà dovuta imposta, perché inferiore alla franchigia a disposizione dei figli. Si supponga che, in seguito, all’apertura della successione di Caio, Tizio riceva un altro immobile del valore di 700.000,00 euro. Anche tale trasferimento ha valore inferiore alla franchigia. Se non esistesse l’istituto del coacervo, entrambi i trasferimenti sarebbero esenti da imposta. Invece, il coacervo impone di sommare al valore dei beni ricevuti per successione (700.000,00 euro), il valore dei beni ricevuti per donazione dal medesimo soggetto, in modo da verificare l’esaurimento della franchigia (euro 700.000,00 + 500.000,00 = 1.200.000,00 - franchigia = 200.000,00). In tal caso, avendo già utilizzato la franchigia in sede di donazione, egli non ne usufruirà per intero anche in sede di donazione, ma potrà usufruire solo di 500.000,00 euro di franchigia, sicché dovrà corrispondere l’imposta su 200.000,00 euro.

In breve, ognuno gode di una franchigia sola di 1 milione di euro per i trasferimenti ricevuti dal padre per successione e donazione (e non di una franchigia di 1 milione di euro per le donazioni e di una franchigia di 1 milione di euro per le successioni).

1.Attuale applicabilità del coacervo

L’istituto del coacervo ha un’applicazione limitata alle franchigie, essendo diretto ad evitare che chi abbia già usufruito delle franchigie, attraverso donazioni antecedenti, possa usufruirne ulteriormente al momento della successione. Il calcolo del coacervo, pertanto, deve essere effettuato solo nel caso di trasferimenti per i quali sia possibile applicare una franchigia, allo scopo di verificare che la franchigia stessa non sia già stata esaurita, nei confronti del singolo beneficiario, ad opera di precedenti trasferimenti a titolo gratuito effettuati in esenzione di imposta.

2.Calcolo del coacervo

Stante la finalità di verificare il superamento o meno della franchigia, deve ritenersi che, nel computo della franchigia utilizzata, rilevino soltanto quelle donazioni pregresse per le quali, in base al regime vigente ratione temporis, sia stata riconosciuta una franchigia d’imposta che abbia assorbito, in tutto o in parte, l’imposta dovuta e nei limiti di valore relativamente al quale il beneficiario abbia fruito della franchigia stessa.

Il valore delle donazioni pregresse deve essere poi attualizzato, avendo riguardo al valore normale dei beni e dei diritti alla data di apertura della successione del donante.

Pertanto, possono distinguersi i seguenti casi:

-

se le donazioni precedentemente effettuate a favore dell’erede, da parte del defunto, sono state integralmente esentate da imposta (perché erano di valore inferiore alle franchigie applicabili al tempo della donazione), il loro valore, dopo essere stato attualizzato, deve essere sommato al valore dell’eredità devoluta a favore di tale erede, allo scopo di accertare se la cifra risultante superi o meno il valore della franchigia oggi vigente. L’imposta, secondo le norme oggi vigenti, deve, poi, essere applicata sul solo valore eventualmente eccedente la franchigia;

-

nel caso in cui la donazione precedente abbia scontato imposta perché ad essa non erano applicabili franchigie, il suo valore non deve essere conteggiato nel calcolo del coacervo;

-

nel caso in cui la donazione precedente avesse un valore superiore alla franchigia allora applicabile, nel calcolo del coacervo deve essere preso in considerazione il solo valore della franchigia allora applicabile (dopo averlo attualizzato).

Per meglio chiarire i calcoli da porre in essere ai fini della determinazione del coacervo, possono riportarsi i seguenti esempi (circ. Agenzia delle Entrate 22.1.2008 n. 3, § 3.2.3):

Esempio 1:

-

nel 2000 Tizio ha donato al figlio Caio un immobile del valore di lire 400.000.000,00;

-

vigente la franchigia di lire 350.000.000,00 la predetta donazione è stata assoggettata ad imposta limitatamente al valore di lire 50.000.000,00;

-

nel 2007 si apre la successione di Tizio e a Caio spetta una quota ereditaria del valore di euro 1.500.000,00;

-

ai fini della determinazione della franchigia fruibile da Caio, il valore della quota ereditaria allo stesso spettante (euro 1.500.000,00) deve essere aumentato di un importo corrispondente al valore attuale della quota parte di donazione effettuata in vita da Tizio, a suo tempo non assoggettata a tassazione per effetto dell’applicazione della franchigia;

-

ipotizzando che la donazione pregressa esprima un valore attuale pari ad euro 500.000,00, l’importo da sommare a quello della quota ereditaria è pari al valore attuale della donazione coperta dalla franchigia, ossia pari all’87,5% di euro 500.000,00. Detta percentuale è desumibile dal rapporto intercorrente tra il valore originario della donazione e la franchigia applicabile ratione temporis (400: 350 = 100: X).

Esempio 2:

-

il de cuius ha disposto in vita, a favore del figlio, donazioni per le quali non è stata corrisposta la relativa imposta, per un valore, attualizzato alla data di apertura della successione, di euro 1.200.000,00;

-

il de cuius ha disposto un lascito in favore del figlio per un valore di euro 800.000,00;

-

il valore attualizzato dei beni donati dal de cuius, poiché rileva ai soli fini della determinazione della franchigia applicabile, non concorre a formare la base imponibile su cui calcolare l’imposta di successione, benché sia superiore alla franchigia di euro 1.000.000,00;

-

in questo caso la base imponibile sulla quale applicare l’aliquota del 4% è di euro 800.000,00 (posto che il beneficiario non ha esaurito integralmente la franchigia con le donazioni.

Invece, nel caso in cui:

-

il valore attuale dei beni donati dal de cuius (e non assoggettati a tassazione) sia di euro 800.000,00 e

-

il valore dei beni caduti in successione sia di euro 1.200.000,00;

-

l’erede ha ancora a disposizione 200.000,00 euro di franchigia (franchigia - 800.000,00 euro), che dovranno essere sottratti al valore della successione per determinare la base imponibile sulla quale applicare l’imposta di successione (1.200.000,00 - 200.000,00);

-

pertanto, la base imponibile alla quale commisurare l’imposta è pari a euro 1.000.000,00.

Limiti al computo delle donazioni precedenti

Ai fini della determinazione del “coacervo” rilevano sempre tutte le donazioni poste in essere dal de cuius nei confronti dello stesso erede o legatario, comprese quelle compiute nel periodo in cui l’imposta sulle successioni e donazioni era stata abrogata (circ. Agenzia delle Entrate 22.1.2008 n. 3, § 3.2.3). Rientrano nel computo del coacervo le donazioni (circ. Agenzia delle Entrate 3/2008, § 3.2.3):

-

poste in essere durante il periodo di vigenza dell’imposta sulle donazioni (e quindi dal 29.11.2006);

-

operate nel periodo in cui tale imposta era stata abrogata (dal 24.10.2001 al 29.11.2006);

-

operate prima del 24.10.2001, durante la vigenza del precedente sistema di imposizione delle imposte di successione e donazione, disciplinato dal DLgs. 346/90.

► RIDUZIONE DELL’IMPOSTA

Dovrebbero potersi applicare anche oggi i casi di riduzione dell’imposta previsti dal DLgs. 346/90.

1.Successione apertasi entro 5 anni da una precedente successione

Se la successione si è aperta entro 5 anni da altra successione o da una donazione avente per oggetto gli stessi beni e diritti, l’imposta è ridotta di un importo inversamente proporzionale al tempo trascorso, in ragione di un decimo per ogni anno.

Pertanto, si applicherà una riduzione del:

-

10% se l’altra successione si era aperta 5 anni prima;

-

20% se l’altra successione si era aperta 4 anni prima;

-

30% se l’altra successione si era aperta 3 anni prima;

-

40% se l’altra successione si era aperta 2 anni prima;

-

50% se l’altra successione si era aperta l’anno precedente.

Attenzione

Se nella successione non sono compresi tutti i beni e diritti oggetto della precedente successione o donazione o sono compresi anche altri beni o diritti, la riduzione si applica sulla quota di imposta proporzionale al valore dei beni e dei diritti compresi in entrambe (art. 25 co. 1 del DLgs. 346/90).

2.Beni culturali vincolati

Se nell’attivo ereditario sono compresi beni immobili culturali, non sottoposti anteriormente all’apertura della successione al vincolo previsto nell’art. 2 della L. 1098/39, l’imposta dovuta dall’erede o legatario al quale i beni sono devoluti è ridotta dell’importo proporzionalmente corrispondente al 50% del loro valore (art. 25 co. 2 del DLgs. 346/90).

Attenzione

L’erede o legatario deve presentare l’inventario dei beni per i quali ritiene spettante la riduzione, con la descrizione particolareggiata degli stessi e con ogni notizia idonea alla loro identificazione, al competente organo periferico del Ministero per i Beni culturali e ambientali, il quale attesta per ogni singolo bene l’esistenza delle caratteristiche di cui alla L. 1089/39; l’attestazione deve essere allegata alla dichiarazione della successione. L’accertamento positivo delle caratteristiche di cui alla predetta legge comporta la sottoposizione dell’immobile al vincolo ivi previsto.

3.Fondi rustici

Se nell’attivo ereditario sono compresi fondi rustici, incluse le costruzioni rurali, anche se non insistenti sul fondo, devoluti al coniuge, a parenti in linea retta o a fratelli o sorelle del defunto, l’imposta dovuta dall’erede o legatario al quale i beni sono devoluti è ridotta dell’importo proporzionalmente corrispondente al 40% della parte del loro valore complessivo non superiore ad euro 103.291,38 (art. 25 co. 3 del DLgs. 346/90).

La riduzione compete a condizione che:

-

l’erede o legatario sia coltivatore diretto;

-

la devoluzione avvenga nell’ambito di una famiglia diretto-coltivatrice;

-

l’esistenza di questi requisiti risulti da attestazione dell’ufficio regionale competente allegata alla dichiarazione della successione.

Attenzione

È considerata “diretto-coltivatrice” la famiglia che si dedica direttamente e abitualmente alla coltivazione dei fondi e all’allevamento e governo del bestiame, sempreché la complessiva forza lavorativa del nucleo familiare non sia inferiore al terzo di quella occorrente per le normali necessità della coltivazione del fondo e dell’allevamento e del governo del bestiame; ai fini del calcolo della forza lavorativa, il lavoro della donna è equiparato a quello dell’uomo.

4.Immobili adibiti all’esercizio dell’impresa

Se nell’attivo ereditario sono compresi immobili o parti di immobili adibiti all’esercizio dell’impresa, devoluti al coniuge o a parenti in linea retta entro il terzo grado del defunto nell’ambito di una impresa artigiana familiare (ex L. 443/85 e art. 230-bis c.c.), l’imposta dovuta dall’erede o legatario al quale i beni sono devoluti è ridotta dell’importo proporzionalmente corrispondente al 40% della parte del loro valore complessivo non superiore ad euro 103.291,38, a condizione che l’esistenza dell’impresa familiare artigiana risulti dall’atto pubblico o da scrittura privata autenticata (art. 25 co. 4 del DLgs. 346/90).

5.Beni situati in Comuni montani

Se nell’attivo ereditario sono compresi, purché ubicati in comuni montani con meno di cinquemila abitanti o nelle frazioni con meno di mille abitanti anche se situate in comuni montani di maggiori dimensioni, aziende, quote di società di persone o beni strumentali di cui all’art. 43 del TUIR, trasferiti al coniuge o al parente entro il terzo grado del defunto, l’imposta dovuta dal beneficiario è ridotta dell’importo proporzionale corrispondente al 40%della parte del loro valore complessivo, a condizione che (art. 25 co. 4-bis del DLgs. 346/90):

-

gli aventi causa proseguano effettivamente l’attività imprenditoriale per un periodo non inferiore a 5 anni dalla data del trasferimento;

-

il beneficiario dimostri detta condizione entro 60 giorni dalla scadenza del suindicato termine mediante dichiarazione da presentare presso l’ufficio competente ove sono registrate la denuncia o l’atto.

Attenzione

In mancanza di tale dimostrazione il beneficiario stesso è tenuto al pagamento dell’imposta in misura ordinaria con gli interessi di mora, decorrenti dalla data in cui l’imposta medesima avrebbe dovuto essere pagata.

6.Altre agevolazioni

Trovano tuttora applicazione le seguenti agevolazioni (circ. 3/2008, § 8.1):

-

agevolazioni relative ai boschi, costituiti, ricostituiti o migliorati per effetto di leggi a favore dei terreni montani (art. 9 co. 5 del DPR 601/73);

-

le agevolazioni di cui all’art. 5-bis della L. 31.1.94 n. 97, in materia di aziende agricole ubicate in comunità montane;

-

le agevolazioni in materia di imprenditoria giovanile in agricoltura (art. 14 della L. 15.12.98 n. 441).

7.Agevolazioni “prima casa”

Il trasferimento per successione di una casa di abitazione avente i requisiti “prima casa” (di cui alla nota II-bis all’art. 1 della Tariffa, Parte I, allegata l DPR 131/86) non gode di agevolazioni specifiche ai fini delle imposte sulle successioni.

Si applicano invece le agevolazioni previste per le imposte ipotecaria e catastale.

8.Assegnazione del patrimonio del trust ai beneficiari

Un trust istituito in Italia e regolato dalla legge di Jersey non si può cessare per “mutuo consenso” (vale a dire il contratto previsto nell’art. 1372 c.c. con il quale, ricorrendo la volontà di tutti i contraenti, si può procedere alla modifica o allo scioglimento di un precedente contratto), nell’ipotesi in cui l’atto istitutivo contenga una clausola secondo la quale “i Beneficiari non possono estinguere anticipatamente il Trust” (e ciò sebbene l’art. 43 della legge di Jersey sui trust permette ai beneficiari del trust di cessare il trust in ogni tempo per effetto del loro unanime consenso).

È quanto sostenuto dall’Agenzia delle Entrate nella risposta n. 355 del 30.8.2019, probabilmente non corretta poiché non tiene in debito conto quanto prevede la legge di Jersey.

Ne deriva che l’atto di assegnazione del patrimonio del trust ai beneficiari del trust stesso è soggetto all’applicazione dell’ordinaria disciplina dell’imposta sulle successioni e donazioni contenuta nel DLgs. 31.10.90 n. 346 (TUS) e, ove vi siano beni immobili, alle imposte ipotecaria e catastale disciplinate nel DLgs. 31.10.90 n. 347.

► DICHIARAZIONE DI SUCCESSIONE E VERSAMENTI

Sono obbligati a presentare la dichiarazione di successione:

-

i chiamati all’eredità ed i legatari, anche nel caso di apertura della successione per dichiarazione di morte presunta, ovvero i loro rappresentanti legali;

-

gli immessi nel possesso temporaneo dei beni dell’assente;

-

gli amministratori dell’eredità e i curatori delle eredità giacenti;

-

gli esecutori testamentari.

La dichiarazione di successione può essere presentata anche da uno solo dei soggetti obbligati, nel caso in cui, in relazione alla medesima successione, essi siano più di uno (art. 28 co. 4 del DLgs. 346/90).

Attenzione

Gli eredi devono presentare una sola dichiarazione di successione, anche se l’ammontare dell’imposta è determinato con riferimento alle singole quote ereditarie (circ. Agenzia delle Entrate 7.5.2001 n. 44, § 2). Attualmente, però, tale disposizione potrebbe comportare alcune difficoltà applicative, posto che l’imposta è oggi dovuta in relazione alla singola quota ereditaria trasferita.

1.Modalità e termini di presentazione della dichiarazione

La dichiarazione di successione deve essere presentata (artt. 28 e 31 del DLgs. 346/90):

-

all’ufficio delle Entrate nella cui circoscrizione era fissata l’ultima residenza del defunto;

-

entro un anno dall’apertura della successione.

Attenzione

Se il defunto risiede all’estero, l’ufficio finanziario competente a ricevere la dichiarazione di successione è quello nella cui circoscrizione era stata fissata la sua ultima residenza italiana. Se questa non è nota, l’ufficio competente è quello di Roma (art. 15 co. 2 della L. 383/2001).

La dichiarazione di successione deve, a pena di nullità, essere redatta su stampato fornito dall’ufficio delle Entrate o conforme al modello approvato con DM 10.1.92, e deve essere sottoscritta da almeno uno degli obbligati o da un suo rappresentante negoziale.

Nuovi modelli

Dal 23.1.2017, la dichiarazione doveva essere redatta su modello conforme a quello approvato dal provvedimento dell’Agenzia delle Entrate 27.12.2016 n. 231243 per tutte le successioni apertesi dal 3.10.2006

Dal 12.9.2017, la dichiarazione doveva essere, invece, redatta su modello conferme a quello approvato dal provvedimento dell’Agenzia delle Entrate 15.6.2017 n. 112426, sempre per tutte le successioni apertesi dal 3.10.2006.

Infine, dal 15.3.2018, il modello di dichiarazione da utilizzare per tutte le successioni apertesi dal 3.10.2006 è quello approvato dal provvedimento dell’Agenzia delle Entrate 28.12.2017 n. 305134, da ultimo aggiornato con provvedimento del 21.10.2019 n. 728796.

Per le successioni aperte sino al 2.10.2016 restava valido il modello approvato con il citato DM 10.1.92, che deve essere tuttora utilizzato per presentare le dichiarazioni di successione integrative, sostitutive o modificative di quelle già presentate con tale modello.

Termine

La dichiarazione di successione deve essere presentata entro 12 mesi dalla data di apertura della successione, che a sua volta coincide con la data della morte (art. 31 del DLgs. 346/90).

L’art. 62 del DL 18/2020 (decreto “Cura Italia”), per tutti i soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, ha sospeso gli adempimenti tributari scadenti nel periodo compreso tra l’8.3.2020 e il 31.5.2020, disponendo che gli adempimenti sospesi dovevano essere effettuati entro il 30.6.2020, senza applicazione di sanzioni.

Sono conseguentemente sospesi i termini per la presentazione delle dichiarazioni di successione relative ai decessi avvenuti nel periodo indicato.

Attenzione

Il termine di 12 mesi decorre, in linea di principio, dalla data di apertura della successione, salve le seguenti ipotesi particolari:

-

per i rappresentanti legali degli eredi o dei legatari, per i curatori di eredità giacenti e per gli esecutori testamentari, il termine decorre dalla data, se successiva all’apertura della successione, in cui essi abbiano avuto notizia della loro nomina;

-

nel caso di fallimento del defunto in corso alla data dell’apertura della successione o di dichiarazione di fallimento del medesimo entro 6 mesi, il termine per la presentazione della dichiarazione di successione decorre dalla data di chiusura del fallimento;

-

nel caso di dichiarazione di assenza o di morte presunta, il termine per la presentazione della dichiarazione di successione decorre dalla data di immissione nel possesso temporaneo dei beni dell’assente;

-

nel caso di accettazione con beneficio di inventario, il termine per la presentazione della dichiarazione di successione decorre dalla scadenza dei termini per la formazione dell’inventario;

-

nel caso in cui si verifichino eventi successivi alla presentazione della dichiarazione che modifichino la devoluzione e rendano necessaria la dichiarazione o la dichiarazione integrativa (c.d. sopravvenienze ereditarie), il termine decorre dal giorno in cui si è verificato l’evento che ha mutato la devoluzione o dal giorno in cui gli obbligati hanno avuto notizia degli eventi modificativi (art. 28 co. 6 del DLgs. 346/90);

-

nel caso in cui, per effetto di sopravvenienze ereditarie, si renda necessario presentare la dichiarazione dalla quale inizialmente il coniuge ed i parenti in linea retta del defunto erano stati esonerati, il termine decorre dal momento in cui si sono verificate tali sopravvenienze.

Modifiche all’originaria dichiarazione

La dichiarazione di successione già presentata può essere modificata solo fino alla scadenza del termine per la presentazione della dichiarazione medesima (art. 31 co. 3 del DLgs. 346/90). Tuttavia, l’Amministrazione finanziaria ha chiarito che i contribuenti possono procedere alla rettifica di errori (anche non meramente materiali o di calcolo) contenuti nella dichiarazione di successione anche successivamente allo scadere del termine per la presentazione di essa (ris. Agenzia delle Entrate 13.1.2012 n. 8). È, però, necessario che le modifiche apportate alla dichiarazione oltre il termine di 12 mesi dall’apertura della successione siano comunicate:

-

prima della notifica dell’avviso di rettifica e liquidazione della maggiore imposta di successione;

-

ovvero entro 2 anni dal pagamento dell’imposta principale.

Pertanto, è possibile, ad esempio, rettificare (sia in aumento che in diminuzione) i valori dei beni indicati in dichiarazione di successione anche oltre lo scadere del termine di 12 mesi dall’apertura della successione, purché non sia già stato notificato l’avviso di rettifica e liquidazione della maggiore imposta e non siano trascorsi 2 anni dal pagamento dell’imposta principale.

Errore materiale

In presenza di un errore materiale è possibile procedere alla rettifica della dichiarazione di successione anche oltre il termine di un anno previsto dalla legge per presentare la dichiarazione di successione, purché detta correzione non incida sulla determinazione della base imponibile.

Si tratta del chiarimento reso dall’Agenzia delle Entrate nella risposta ad interpello 92 del 4.12.2018 in relazione ad un caso nel quale si era reso necessario procedere alla rettifica della data della morte del de cuius (indicata erroneamente nella dichiarazione di successione).

In sostanza, mentre la legge consente di modificare la dichiarazione di successione già presentata, seppur entro il termine di un anno, l’Ufficio ha ammesso tale possibilità anche l’oltre l’atto, con il limite di non incidere nella determinazione della base imponibile.

In occasione della presentazione della dichiarazione rettificativa dovrà essere versata, per le formalità di trascrizione, le imposte catastale e ipotecaria in misura fissa (ex art. 3 della Tariffa, allegata al DLgs. 347/90), la tassa ipotecaria, l’imposta di bollo e i tributi speciali (ris. 23 del 12.2.97 Dir. AA.GG.).

Esonero dall’obbligo di dichiarazione

La dichiarazione non deve essere presentata se sussistono contemporaneamente le seguenti condizioni (art. 28 co. 7 del DLgs. 346/90):

-

l’eredità è devoluta al coniuge ed ai parenti in linea retta del defunto;

-

l’attivo ereditario ha un valore non superiore a 100.000,00 euro;

-

l’eredità non comprende beni immobili o diritti reali immobiliari.

La dichiarazione deve essere presentata, tuttavia, non appena le sopra citate condizioni vengano a mancare per effetto di sopravvenienze ereditarie.

Estratti catastali

Non è più necessario allegare alla dichiarazione di successione i certificati catastali (ris. Agenzia delle Entrate 13.2.2013 n. 11).

2.Divieto di effettuare pagamenti

Nell’ambito dell’imposta sulle successioni, il legislatore ha fissato alcune norme che, indirettamente, sanzionano la mancata presentazione della dichiarazione di successione, attribuendo alla prova della presentazione della dichiarazione la funzione di condizione necessaria al fine di rendere possibile la realizzazione di atti favorevoli al contribuente.

In particolare (art. 48 del DLgs. 346/90):

-

è vietato agli impiegati dello Stato e degli enti pubblici territoriali ed ai pubblici ufficiali di compiere atti del loro ufficio relativi a trasferimenti per causa di morte, se il contribuente (art. 48 co. 2 del DLgs. 346/90):

-

non dimostri di aver presentato la dichiarazione di successione o non dichiari per iscritto che non ve n’era l’obbligo;

-

oppure, non fornisca la prova dell’intervenuto accertamento d’ufficio;

-

-

è vietato ai debitori del defunto ed ai detentori di beni di proprietà di questo, di pagare agli eredi o ai legatari le somme dovute o consegnare loro i beni detenuti, se non è stata fornita (art. 48 co. 3 del DLgs. 346/90):

-

la prova della presentazione della dichiarazione di successione e che essa contenesse l’indicazione del credito o del bene preteso;

-

oppure, la prova dell’intervenuto accertamento d’ufficio o in rettifica;

-

oppure, la dichiarazione scritta dell’insussistenza dell’obbligo di presentare la dichiarazione.

-

Così, ad esempio, il notaio (pubblico ufficiale) non potrà procedere ad effettuare un atto di compravendita avente ad oggetto un bene oggetto di successione ereditaria, in assenza della prova dell’avvenuta presentazione della dichiarazione di successione da parte degli eredi.

Per procedere all’apertura delle cassette di sicurezza appartenute al defunto, è necessario l’intervento del notaio o di un funzionario dell’Amministrazione finanziaria, che redigono l’inventario dei beni ivi contenuti (art. 48 co. 6 del DLgs. 346/90).

3.Liquidazione dell’imposta

L’Agenzia delle Entrate liquida l’imposta di successione in base alla dichiarazione presentata dagli eredi.

L’imposta è liquidata dall’ufficio (art. 27 co. 2 del DLgs. 346/90), sulla base della dichiarazione di successione, anche se le disposizioni testamentarie sono oggetto di impugnazione da parte degli eredi sia per contestare la validità di singole clausole che per contestare l’integrale validità del testamento stesso (Cass. 12.11.2007 n. 23471).

Pertanto, gli eredi saranno obbligati ad autoliquidare e versare le imposte ipotecarie, catastali e di bollo mentre dovranno aspettare la liquidazione dell’ufficio per il pagamento delle imposte di successione.

Effetti della trascrizione della dichiarazione di successione

La trascrizione del certificato di successione, redatto dagli uffici delle Entrate in conformità alle risultanze della dichiarazione di successione, ha efficacia ai soli fini fiscali e non configura titolo idoneo a rendere opponibili ai terzi gli acquisti a causa di morte aventi ad oggetto gli immobili ed i diritti reali immobiliari compresi nella dichiarazione (ris. Agenzia delle Entrate 25.2.2009 n. 52).

Attenzione

Quindi, in relazione ai beni che gli eredi abbiano dichiarato in dichiarazione come di proprietà del defunto (ad esempio i beni usucapiti dal defunto ma per i quali non sia stata pronunciata sentenza dichiarativa dell’avvenuto acquisto per usucapione), la trascrizione del certificato di successione non configura trascrizione dell’acquisto dei beni oggetto di dichiarazione.

4.Versamento dell’imposta

Per versare le somme dovute in relazione alla presentazione della dichiarazione di successione (imposta sulle successioni, imposta ipotecaria, imposta catastale, tasse ipotecarie, imposta di bollo, tributi speciali, relativi accessori, interessi e sanzioni) dall’1.4.2016 è previsto l’utilizzo del modello F24 (Comunicato stampa Agenzia delle Entrate 17.3.2016 n. 40892).

Sono stati istituiti i codici tributo necessari per il versamento, tramite modello F24, delle somme dovute in relazione alla presentazione della dichiarazione di successione con la ris. Agenzia delle Entrate 25.3.2016 n. 16.