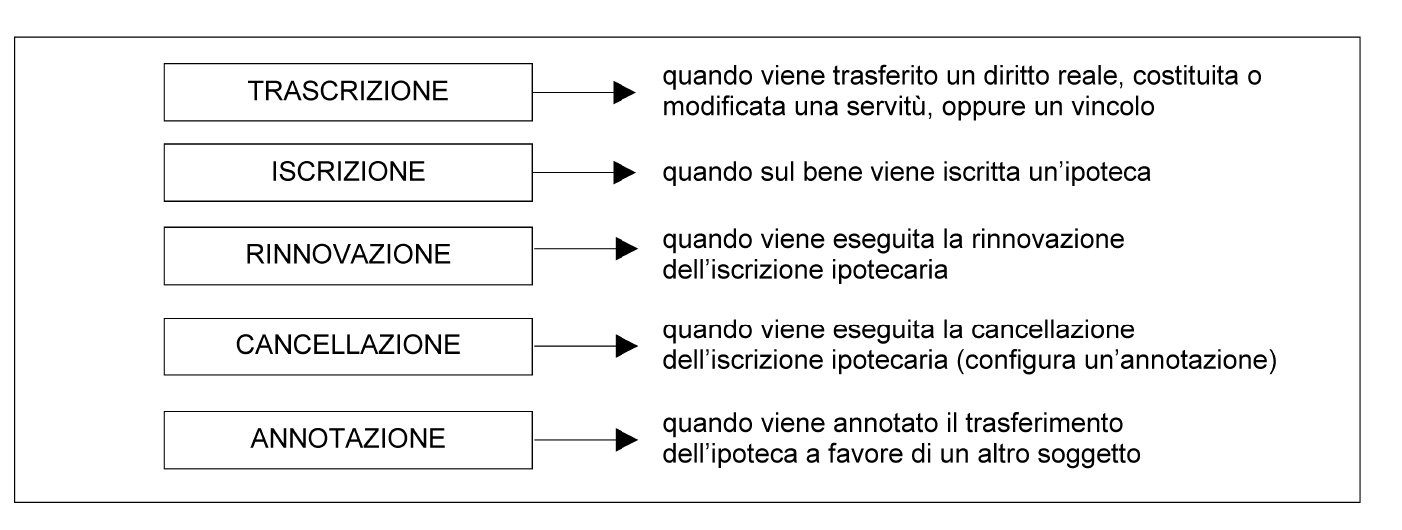

| DEFINIZIONE ► | Sono assoggettate all’imposta ipotecaria le formalità di trascrizione, iscrizione,

rinnovazione, cancellazione ed annotazione eseguite nei pubblici registri immobiliari. L’imposta catastale è, invece, dovuta sulle volture catastali, a seguito della modifica dei dati risultanti dal Catasto. |

| BASE IMPONIBILE ► | Per le trascrizioni, la base imponibile è commisurata alla base imponibile determinata

ai fini dell’imposta di registro o delle imposte di successione e donazione, anche

se non dovute oppure dovute in misura fissa. La base imponibile, per le iscrizioni ipotecarie, è invece costituita dall’ammontare del credito garantito, comprensivo di interessi e di oneri accessori. Per le volture catastali, la base imponibile è data dal valore dell’immobile determinato ai fini dell’imposta di registro, anche se tale imposta non è dovuta o è dovuta in misura fissa. |

| FATTISPECIE PARTICOLARI ► | È previsto un regime impositivo specifico per alcune fattispecie particolari relative: - alla costituzione del fondo patrimoniale; - al trust; - alla cessione di aziende; - ai conferimenti; - alla regolarizzazione delle società di fatto; - all’assegnazione e alla cessione di immobili ai soci; - al trasferimento di immobili espropriati. |

| SOGGETTI PASSIVI ► | Sono tenuti al pagamento delle imposte ipotecaria e catastale sia coloro che chiedono le formalità di trascrizione, iscrizione, rinnovazione e annotazione nei pubblici registri, nonché la voltura catastale, sia i terzi responsabili del pagamento e, quindi, i pubblici ufficiali obbligati al pagamento dell’imposta di registro o dell’imposta di successione e donazione, che hanno rogato o autenticato l’atto dal quale sorge la formalità o la voltura. |

| ALIQUOTE IMPOSTA IPOTECARIA ► | Per i trasferimenti immobiliari soggetti all’imposta di registro in misura proporzionale,

l’imposta catastale è dovuta nella misura fissa di 50,00 euro. L’imposta si applica, invece, nella misura fissa di euro 200,00 per tutte le altre fattispecie. L’imposta ipotecaria fissa trova applicazione una sola volta se, unitamente al fabbricato abitativo, vengono cedute (in un atto di cessione imponibile IVA) anche una o più pertinenze. |

| ALIQUOTE IMPOSTA CATASTALE ► | Per i trasferimenti immobiliari soggetti all’imposta di registro in misura proporzionale,

l’imposta catastale è dovuta nella misura fissa di 50,00 euro. L’imposta si applica, invece, nella misura fissa di euro 200,00 per tutte le altre fattispecie. L’imposta ipotecaria fissa trova applicazione una sola volta se, unitamente al fabbricato abitativo, vengono cedute (in un atto di cessione imponibile IVA) anche una o più pertinenze. |

| RIFERIMENTI ► | DLgs. 347/90. |

► DEFINIZIONE

L’imposizione indiretta sui trasferimenti immobiliari si caratterizza non soltanto per le imposte che colpiscono il valore del bene trasferito all’atto della registrazione (imposta di registro), ma anche per le imposte relative alle formalità di iscrizione, trascrizione e voltura. Sono tali:

-

l’imposta ipotecaria;

-

l’imposta catastale.

1.Imposta ipotecaria

L’imposta ipotecaria è un tributo indiretto che assume rilevanza giuridica in occasione delle formalità presso i registri immobiliari.

Sono assoggettate all’imposta ipotecaria le formalità di trascrizione, iscrizione, rinnovazione, cancellazione ed annotazione eseguite nei pubblici registri immobiliari (art. 1 co. 1 del DLgs. 347/90). Queste formalità vengono operate, ad esempio, in dipendenza di cessioni immobiliari, successioni, donazioni ovvero in conseguenza della costituzione di ipoteche o di diritti reali di godimento.

Attenzione

Gli atti soggetti a trascrizione e le relative disposizioni sono contenute negli artt. 2643 ss. c.c.

1.1Atti soggetti a trascrizione

La trascrizione è l’adempimento attraverso il quale i notai o gli altri pubblici ufficiali rendono pubblici determinati atti o provvedimenti.

In campo immobiliare, gli atti per i quali vi è l’obbligo della trascrizione sono:

-

i contratti che trasferiscono la proprietà di beni immobili;

-

i contratti che costituiscono, trasferiscono o modificano il diritto di usufrutto su beni immobili, il diritto di superficie, i diritti del concedente e dell’enfiteuta;

-

i contratti che costituiscono la comunione dei diritti menzionati nei punti precedenti;

-

i contratti che costituiscono o modificano servitù prediali, il diritto di uso sopra beni immobili, il diritto di abitazione;

-

gli atti tra vivi di rinunzia ai diritti menzionati nei punti precedenti;

-

“i provvedimenti con i quali, nell’esecuzione forzata, si trasferiscono la proprietà di beni immobili o altri diritti reali immobiliari, fatta eccezione per il caso di vendita seguita nel processo di liberazione degli immobili dalle ipoteche a favore del terzo acquirente” (art. 2643 co. 1 n. 6 c.c.);

-

gli atti e le sentenze di affrancazione del fondo enfiteutico;

-

i contratti di locazione di beni immobili che hanno durata superiore a 9 anni;

-

gli atti e le sentenze da cui risulta liberazione o cessione di pigioni o di fitti non ancora scaduti, per un termine maggiore di 3 anni;

-

i contratti di società, di associazione e gli atti di costituzione dei consorzi, attraverso i quali si conferisce il godimento di beni immobili o di altri diritti reali immobiliari, quando la durata della società o dell’associazione eccede i 9 anni o è indeterminata;

-

le transazioni che hanno per oggetto controversie sui diritti menzionati nei punti precedenti;

-

le sentenze che operano la costituzione, il trasferimento o la modificazione di uno dei diritti menzionati nei punti precedenti;

-

i contratti preliminari aventi ad oggetto la conclusione di taluno dei contratti di cui ai nn. 1, 2, 3 e 4 dell’art. 2643 c.c. (si tratta dei contratti che trasferiscono la proprietà di beni immobili, che costituiscono, trasferiscono o modificano il diritto di usufrutto su beni immobili oppure il diritto di superficie, i diritti del concedente e dell’enfiteuta, dei contratti che costituiscono la comunione dei diritti sopra menzionati oppure dei contratti che costituiscono o modificano servitù prediali, il diritto di uso sopra beni immobili od il diritto di abitazione), anche se sottoposti a condizione o relativi a edifici da costruire o in corso di costruzione, se risultano da atto pubblico o da scrittura privata con sottoscrizione autenticata o accertata giudizialmente.

Attenzione

Non sono soggetti ad imposta ipotecaria i trasferimenti di immobili a titolo gratuito (es. donazioni) a favore di enti del Terzo settore, comprese le cooperative sociali ed escluse, invece, le imprese sociali costituite in forma di società. L’esenzione spetta a condizione che i beni donati siano utilizzati per lo svolgimento dell’attività statutaria ai fini dell’esclusivo perseguimento di finalità civiche, solidaristiche e di utilità sociale (art. 82 co. 2 del DLgs. 117/2017).

Requisito di forma per la trascrizione degli atti nei registri immobiliari

La trascrizione può essere eseguita solo in forza di sentenza, atto pubblico o scrittura privata con sottoscrizione autenticata o accertata giudizialmente (art. 2657 c.c.).

Attenzione

Costituiscono titoli idonei per la trascrizione solo gli atti aventi i suddetti requisiti di forma (Cass. 12.3.96 n. 2033).

Effetti della trascrizione

Gli atti trascritti non hanno effetto riguardo ai terzi che a qualunque titolo hanno acquistato diritti sugli immobili in base ad un atto trascritto o iscritto anteriormente alla trascrizione degli atti medesimi (art. 2644 co. 1 c.c.). Pertanto, la legge tutela colui che ha provveduto ad effettuare, per primo, la trascrizione o l’iscrizione (in caso di ipoteca), sui registri immobiliari.

Eseguita la trascrizione, l’atto non può avere effetto contro colui che ha trascritto alcuna trascrizione o iscrizione di diritti acquistati verso il suo autore, quantunque l’acquisto risalga a data anteriore (art. 2644 co. 2 c.c.).

Si supponga che A venda lo stesso immobile prima a B e, in un secondo momento, a C. Il secondo acquirente C potrà far prevalere il proprio diritto solo se effettua la trascrizione dell’atto per primo nei pubblici registri immobiliari, indipendentemente dal momento dell’acquisto.

1.2Pluralità di formalità relative allo stesso atto

Se, in relazione ad uno stesso credito ed in virtù dello stesso atto, devono ese-guirsi più iscrizioni o rinnovazioni, l’imposta ipotecaria proporzionale è dovuta per una sola formalità; le altre formalità sono, invece, soggette ad imposta fissa (art. 4 co. 1 del DLgs. 347/90).

È il caso dell’iscrizione ipotecaria su due immobili in relazione ad un credito derivante da un unico atto.

Si applica una sola imposta ipotecaria proporzionale in caso di pluralità di ipoteche iscritte su beni di proprietà di più soggetti, in qualità di fideiussori per uno stesso credito (C.T.C. 14.7.88 n. 5620).

Formalità da eseguire in uffici diversi

Se le formalità devono essere eseguite in uffici diversi, ai fini dell’applicazione di una sola imposta ipotecaria proporzionale, il richiedente deve presentare all’ufficio presso il quale va pagata l’imposta tante copie delle note quanti sono gli uffici presso i quali deve essere ripetuta la formalità.

L’ufficio, a sua volta, prima di restituirle al richiedente, appone su ciascuna di esse:

-

il visto di conformità all’originale;

-

la certificazione di eseguita formalità (di cui all’art. 14 co. 2 del DLgs. 346/90).

Attenzione

In alternativa, il richiedente può presentare a ciascuno degli uffici, presso i quali la formalità deve essere ripetuta, copia della nota recante la certificazione di eseguita formalità, autenticata dal notaio.

1.3Termini

Riguardo alla trascrizione degli atti (art. 6 del DLgs. 347/90):

-

i notai e gli altri pubblici ufficiali, che hanno ricevuto o autenticato l’atto soggetto a trascrizione, o presso i quali è stato depositato l’atto ricevuto o autenticato all’estero, hanno l’obbligo di richiedere la trascrizione entro 30 giorni dalla data dell’atto o del deposito;

-

i cancellieri, in relazione agli atti e provvedimenti soggetti a trascrizione da essi ricevuti o ai quali essi hanno comunque partecipato, devono richiedere la trascrizione entro 30 giorni dalla data dell’atto o del provvedimento, ovvero della sua pubblicazione, se questa è prescritta.

L’art. 62 del DL 18/2020 (decreto “Cura Italia”), per tutti i soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, ha sospeso gli adempimenti tributari scadenti nel periodo compreso tra l’8.3.2020 e il 31.5.2020, disponendo che gli adempimenti sospesi dovevano essere effettuati entro il 30.6.2020, senza applicazione di sanzioni.

Andrebbe chiarito, in via ufficiale, se siano oggetto di sospensione anche i termini di trascrizione con scadenza nel periodo indicato.

Attenzione

Riguardo agli atti, ricevuti o autenticati da un notaio o da altro pubblico ufficiale, soggetti ad approvazione od omologazione, il termine di 30 giorni per la richiesta della trascrizione decorre dal momento in cui il notaio o il pubblico ufficiale ha avuto notizia dell’omologazione od approvazione, ovvero dal giorno in cui l’atto ha avuto esecuzione (art. 14 del DPR 26.4.86 n. 131).

Accettazione tacita dell’eredità

L’accettazione tacita dell’eredità (art. 476 c.c.), in quanto non si estrinseca in una espressa manifestazione di volontà, né risulta necessariamente legata ad un atto di per sé trascrivibile, non rientra nel novero degli atti “soggetti a trascrizione” per i quali è previsto l’obbligo di curare la trascrizione (a carico del pubblico ufficiale rogante o autenticante) sanzionato ove non si realizzi entro 30 giorni (art. 9 del DLgs. 347/90).

Attenzione

Infatti, se il chiamato ha compiuto uno degli atti che importano accettazione tacita dell’eredità, si può richiedere la trascrizione sulla base di quell’atto, qualora esso risulti da sentenza, da atto pubblico o da scrittura privata con sottoscrizione autenticata o accertata giudizialmente (circ. Agenzia del Territorio 12.9.2012 n. 3). Pertanto, la trascrizione in tal caso configura una facoltà, anche perché l’accettazione tacita non è operata sulla base di una dichiarazione espressa del chiamato contenuta in un atto redatto con le forme appropriate per essere trascritto nei registri immobiliari, né è necessariamente correlata ad un atto trascrivibile, potendo consistere anche in un mero comportamento.

Trascrizione del certificato di successione

La trascrizione del certificato di successione deve essere richiesta:

-

entro 60 giorni dalla data di presentazione della dichiarazione di successione;

-

con l’indicazione degli estremi dell’avvenuto pagamento dell’imposta ipotecaria.

Termine per le annotazioni

La trascrizione degli atti e delle domande giudiziali di cui agli artt. 2652 e 2653 c.c. deve essere annotata, entro 30 giorni, in margine alla trascrizione o all’iscrizione, quando i predetti atti e domande giudiziali si riferiscono ad un atto trascritto od iscritto (art. 7 del DLgs. 347/90).

La dichiarazione di nullità, l’annullamento, la risoluzione, la rescissione, la revocazione e l’avveramento della condizione risolutiva devono essere annotati, entro 30 giorni, in margine alla trascrizione o all’iscrizione dell’atto (art. 7 del DLgs. 347/90).

Il decreto di aggiudicazione a favore del terzo acquirente deve essere annotato, entro 30 giorni, in margine alla trascrizione dell’atto di acquisto (art. 7 del DLgs. 347/90).

2.Imposta catastale

L’imposta catastale è dovuta sulle volture catastali, a seguito della modifica dei dati risultanti dal Catasto.

La voltura catastale può essere resa necessaria, ad esempio, dalla realizzazione di cessioni immobiliari, successioni, donazioni o costituzione di diritti reali.

Attenzione

Il presupposto per l’applicazione dell’imposta catastale va individuato nell’esecuzione di una voltura catastale, con tale termine intendendosi la modificazione formale delle risultanze catastali. Pertanto, il presupposto impositivo è soddisfatto anche nel caso in cui la voltura non sia stata effettuata in conseguenza di modificazioni sostanziali dei diritti reali, ma sia stata volontariamente richiesta dalle parti, pur non essendo obbligatoria per legge (Cass. 23.2.91 n. 1963).

Attenzione

Non sono soggetti ad imposta catastale i trasferimenti di immobili a titolo gratuito (es. donazioni) a favore di enti del Terzo settore, comprese le cooperative sociali ed escluse, invece, le imprese sociali costituite in forma di società. L’esenzione spetta a condizione che i beni donati siano utilizzati per lo svolgimento dell’attività statutaria ai fini dell’esclusivo perseguimento di finalità civiche, solidaristiche e di utilità sociale (art. 82 co. 2 del DLgs. 117/2017).

► BASE IMPONIBILE

La base imponibile dell’imposta ipotecaria è disciplinata distintamente, rispettivamente per (artt. 2 e 3 del DLgs. 347/90):

-

le formalità di trascrizione;

-

le formalità di iscrizione, rinnovazione e annotazione nei pubblici registri immobiliari.

1.Trascrizioni

La base imponibile, per le trascrizioni, è commisurata alla base imponibile determinata ai fini dell’imposta di registro o delle imposte di successione e donazione, anche se queste ultime non sono dovute oppure sono dovute in misura fissa (art. 2 del DLgs. 347/90).

Attenzione

Tuttavia, l’esplicito rinvio alla disciplina delle imposte di registro o di successione e donazione non implica che la determinazione della base imponibile di ciascuna imposta non debba avvenire, in taluni casi, in modo autonomo.

Con il richiamo alla base imponibile determinata ai fini dell’imposta di registro, il legislatore ha inteso solo escludere che ad uno stesso immobile possa essere attribuita una valutazione diversa ai fini delle tre imposte (ris. Agenzia delle Entrate 5.10.2005 n. 145), ma non implica che la base imponibile debba essere in ogni caso la stessa.

Rilevanza del valore venale

Il richiamo alla base imponibile delle imposte di registro e sulle successioni e donazioni comporta che, ai fini della determinazione della base imponibile delle imposte ipotecaria e catastale, si assume come valore tassabile il valore venale degli immobili soggetti a formalità ipotecaria.

Attenzione

Ciò non significa che il valore imponibile complessivo che i beni assumono ai fini dei diversi tributi sia sempre il medesimo.

L’imposta di registro e le imposte ipotecaria e catastale, infatti, hanno un diverso presupposto impositivo, in quanto (CM 16.11.2000 n. 207/E, § 2.2.10 e circ. Agenzia delle Entrate 7.5.2001 n. 44, § 1):

-

l’imposta di registro ha lo scopo di colpire la ricchezza trasferita, vale a dire quella che costituisce un sicuro incremento di valore per il ricevente;

-

il presupposto delle imposte ipotecaria e catastale è rappresentato dalle formalità di trascrizione e di voltura, miranti a rendere certo il passaggio di proprietà di un bene, a tutela della fede pubblica.

L’applicazione del principio su enunciato comporta che, in taluni casi nel prosieguo esaminati, la determinazione della base imponibile delle imposte ipotecaria e catastale presenti peculiarità rispetto alla determinazione della base imponibile delle imposte di registro e sulle successioni e donazioni.

Deducibilità delle passività

Ai fini dell’imposta di registro, la base imponibile è determinata tenendo conto del valore netto dei beni trasferiti, in quanto il legislatore ha inteso colpire la ricchezza trasferita, vale a dire quella che costituisce un sicuro incremento di valore per il ricevente.

In determinati casi, invece, ai fini delle imposte ipotecarie e catastale (il cui presupposto è rappresentato dalle formalità di trascrizione e di voltura) il valore netto del bene non rileva e la base imponibile non può che essere commisurata al valore lordo del bene, senza deduzione alcuna (ris. Agenzia delle Entrate 5.10.2005 n. 145).

Pertanto, in queste ipotesi (ad esempio, nel caso di cessione d’azienda), la base imponibile delle imposte ipotecaria a catastale va determinata con riferimento al valore del bene immobile oggetto dell’atto, senza che sia possibile scomputare o dedurre da questo gli accessori, i pesi e quant’altro astrattamente deducibile, ivi comprese le esenzioni, oppure gli oneri o le passività quali i mutui garantiti dal bene stesso (ris. Agenzia delle Entrate 5.10.2005 n. 145 e circ. Agenzia delle Entrate 30.5.2005 n. 25).

Attenzione

In merito al conferimento immobiliare in società, è stato affermato che il regime delle deduzioni proprio delle imposte di registro e di successione e donazione non si applica alle imposte ipotecaria e catastale (Cass. 3.7.2003 n. 10486). Secondo la Suprema Corte, sono irrilevanti, ai fini della determinazione della base imponibile, gli oneri e le passività generiche, quali i mutui ipotecari (si vedano anche Cass. 4.2.2004 n. 2074; Cass. 17.4.2009 n. 9181; Cass. 14.7.2010 n. 16537).

1.1Conferimento in società di un bene immobile

L’applicazione del principio sopra indicato, nel caso di conferimento in società di un immobile, comporta che (circ. Agenzia delle Entrate 30.5.2005 n. 25):

-

la base imponibile dell’imposta di registro (dovuta nel caso in cui il conferimento non sia soggetto ad IVA) deve essere calcolata al netto delle passività e degli oneri accollati alla società, purché si tratti di passività dotate di diretto collegamento con l’immobile;

-

la base imponibile delle imposte ipotecaria e catastale dovute, in misura proporzionale, sul trasferimento immobiliare deve essere calcolata sulla base del valore venale in comune commercio del bene, al lordo delle eventuali passività (Cass. 17.4.2009 n. 9181).

1.2Trasferimento di immobili per successione

Il principio sopra esposto trova applicazione anche nel caso in cui venga trasferito un immobile per successione.

Infatti, la base imponibile agli effetti dell’imposta di successione è costituita dalla differenza tra l’attivo ereditario e le passività deducibili,posto che l’imposta colpisce l’effettivo arricchimento conseguito dall’erede (art. 8 del DLgs. 346/90). Pertanto, può accadere che la base imponibile delle imposte di successione sia pari a zero, ove le passività gravanti sull’eredità superino le attività.

Il tributo ipotecario, invece, in quanto fondato sulla formalità di trascrizione, ha per oggetto esclusivamente il bene immobile, tassato in base al proprio valore venale. Pertanto, anche ove il valore dell’attivo ereditario sia pari a zero, nella determinazione del valore imponibile ai fini del tributo ipotecario dovrà considerarsi il valore venale del bene immobile oggetto di successione (RM 20.3.75 n. 320724).

A tal proposito, in giurisprudenza (C.T.C. 8.2.96 n. 1760 e Cass. 14.3.2008 n. 6961) si è affermato che nei trasferimenti immobiliari mortis causa, al fine della determinazione dell’imponibile per l’imposta di trascrizione, non si deve tenere conto delle passività ereditarie, ma soltanto del valore venale degli immobili e dei diritti immobiliari determinati nei modi previsti per l’imposta di successione e donazione.

1.3Trasferimento per successione di immobili di interesse storico ed artistico

Gli immobili di interesse storico ed artistico sono esclusi dall’attivo ereditario se sono sottoposti al vincolo ivi previsto anteriormente all’apertura della successione (art. 13 co. 1 del DLgs. 346/90).

L’esclusione degli immobili di interesse storico ed artistico dalla base imponibile dell’imposta di successione non esclude, tuttavia, che tali beni debbano essere assoggettati a prelievo dal punto di vista delle imposte ipotecaria e catastale (ris. DRE Veneto 14.6.2001 n. 18579 e Cass. 16.4.2007 n. 8977).

1.4Trasferimento di più immobili

Quando un atto contiene più negozi giuridici, ciascuno di essi è soggetto ad imposta ipotecaria (CM 27.8.96 n. 205/T).

Attenzione

Ai fini dell’imposta di registro, occorre, invece, distinguere l’ipotesi in cui questi ultimi siano tra loro indipendenti, ossia non derivanti necessariamente gli uni dagli altri, da quella inversa, di più atti fra loro necessariamente connessi e derivanti, per l’intrinseca loro natura, gli uni dagli altri. Nel primo caso, ciascun negozio giuridico è soggetto ad imposta come se fosse un atto distinto; nel secondo caso, invece, si applica l’imposta relativa al negozio giuridico che dà luogo alla maggiore imposizione (art. 21 co. 1 e 2 del DPR 131/86).

Atto contenente un unico negozio giuridico che comporta il trasferimento di più immobili

Nel caso in cui un atto contenente un unico negozio comporti il trasferimento contestuale tra le medesime parti di una pluralità di beni, si applica la regola in base alla quale se una disposizione ha per oggetto più beni o diritti, per i quali sono previste aliquote diverse, si applica l’aliquota più elevata, salvo che per i singoli beni o diritti siano stati pattuiti corrispettivi distinti (art. 23 del DPR 131/86).

Attenzione

Ciascuna nota non può riguardare più di un negozio giuridico o convenzione oggetto dell’atto di cui si chiede la trascrizione, l’iscrizione o l’annotazione, con l’effetto di riferire la trascrizione all’atto pur in presenza di vicende riguardanti diversi beni immobili (art. 17 co. 3 della L. 27.2.85 n. 52).

Pertinenze cedute con l’abitazione

Se, unitamente al fabbricato abitativo, vengono cedute (con un atto di cessione imponibile IVA) anche una o più pertinenze, le imposte ipotecaria e catastale si applicano una sola volta ciascuna per il trasferimento dell’immobile principale e delle relative pertinenze, a prescindere dall’eventuale applicazione di aliquote IVA diverse in relazione ai singoli beni (circ. Agenzia delle Entrate 12.3.2010 n. 10).

1.5Permuta immobiliare

L’imposta proporzionale dovuta sulle trascrizioni degli atti di permuta è commisurata alla base imponibile determinata ai fini dell’imposta di registro (art. 2 del DLgs. 347/90), ossia al valore del bene che dà luogo all’applicazione della maggiore imposta (art. 43 co. 1 lett. b) del DPR 131/86).

Attenzione

Siccome la permuta è un negozio giuridico unico posto in essere con un unico atto, ancorché avente ad oggetto più immobili, la formalità di trascrizione, che rappresenta il presupposto per l’applicazione dell’imposta ipotecaria, è unica.

Di conseguenza, detta imposta va applicata un’unica volta, assumendo la base imponibile determinata come sopra riferito (circ. Agenzia delle Entrate 13.2.2007 n. 8). Invece, per quanto riguarda l’imposta catastale, secondo l’Agenzia delle Entrate, poiché l’operazione permutativa dà luogo a due distinte volture catastali, una per ciascun immobile, il presupposto si verifica due volte, dando luogo ad una distinta tassazione per ciascuna operazione.

Dato, tuttavia, che l’atto di permuta è soggetto all’imposta proporzionale di registro con le nuove aliquote del 9%, 2% o 12% (art. 1 della Tariffa, Parte I, allegata al DPR 131/86), le imposte ipotecaria e catastale sono dovute una sola volta, nella misura fissa di 50,00 euro, quindi non più nella misura proporzionale (circ. Agenzia delle Entrate 21.2.2014 n. 2, § 1.1); in relazione a tale atto e alle formalità conseguenti, non sono inoltre dovute l’imposta di bollo, le tasse ipotecarie e i tributi speciali catastali.

2.Iscrizioni

L’iscrizione ipotecaria ha efficacia costitutiva, in quanto il diritto di ipoteca nasce solo se tale formalità viene osservata. Inoltre, il diverso grado dell’iscrizione determina la precedenza dei creditori nel potersi rivalere sul bene ipotecato.

Se Tizio e Caio sono creditori di Sempronio e Tizio si presenta a registrare la propria ipoteca sull’immobile Alfa (di proprietà di Sempronio) prima di Caio, Tizio sarà titolare di un’ipoteca di primo grado e Caio di un’ipoteca di secondo grado. Ciò significa che, ove Sempronio non adempia i propri debiti e l’immobile Alfa venga posto in vendita, Tizio avrà diritto di soddisfarsi per primo sul ricavato della vendita. Ipotizzando che Tizio abbia iscritto ipoteca per 100.000,00 euro e Caio per 50.000,00 euro e che dalla vendita dell’immobile Alfa si ricavi la cifra di 110.000,00, Tizio, titolare dell’ipoteca di primo grado, otterrà l’intera cifra garantita, mentre Caio otterrà solo la somma residua di 10.000,00 euro.

La base imponibile per le iscrizioni ipotecarie è costituita dall’ammontare del credito garantito, comprensivo di interessi e di oneri accessori (art. 3 co. 1 del DLgs. 347/90).

Annotazione di restrizione di ipoteca

In deroga alla regola generale, in caso di annotazione di restrizione di ipoteca, l’imposta è commisurata all’effettivo vantaggio derivante dalla sottrazione dell’ipoteca da una parte dei beni ipotecati (CM 11.7.91 n. 37/350346).

Attenzione

L’imposta è, infatti, applicata al minor valore tra quello del credito garantito e quello degli immobili (o parti di immobili) liberati, determinato in base alla disciplina dell’imposta di registro.

Pertinenze

Non rientrano nella base imponibile i beni mobili costituenti pertinenze dei beni immobili. Infatti, il valore delle pertinenze, quali macchinari ed impianti, è escluso dall’applicazione delle imposte ipotecaria e catastale, a nulla rilevando il vincolo pertinenziale tra beni immobili e beni mobili destinati allo svolgimento dell’attività aziendale (Cass. 16.5.2002 n. 7169).

3.Volture catastali

La base imponibile dell’imposta catastale è data dal valore dell’immobile determinato ai fini dell’imposta di registro, anche se tale imposta non è dovuta o è dovuta in misura fissa.

► FATTISPECIE PARTICOLARI

Di seguito vengono esaminate alcune ipotesi particolari di applicazione delle imposte ipotecaria e catastale, relative:

-

alla costituzione del fondo patrimoniale;

-

al trust;

-

alla cessione di aziende;

-

ai conferimenti;

-

alla regolarizzazione delle società di fatto;

-

all’assegnazione e alla cessione di immobili ai soci;

-

al trasferimento di immobili espropriati.

1.Atti costitutivi del fondo patrimoniale

La tassazione degli atti costitutivi del fondo patrimoniale è stata oggetto di esame da parte dell’Amministrazione finanziaria, per la quale (CM 30.11.2000 n. 221/E):

-

se la costituzione del fondo patrimoniale non comporta il trasferimento di beni immobili, si applicano le imposte ipotecaria e catastale in misura fissa (art. 4 della Tariffa allegata al DLgs. 347/90 e 10 co. 2 del DLgs. 347/90);

-

se, invece, la costituzione del fondo patrimoniale comporta il trasferimento di beni immobili, le imposte ipotecaria e catastale si applicano in misura proporzionale (art. 1 della Tariffa allegata al DLgs. 347/90 e art. 10 co. 1 del DLgs. 347/90). Dall’1.1.2014, se i trasferimenti immobiliari sono soggetti alle imposte di registro nelle misure proporzionali, a seconda dei casi, del 9%, 2% e 12% (15% dall’1.1.2016), le imposte ipotecaria e catastale sono dovute nella misura fissa di 50,00 euro ciascuna.

2.Trust

In merito alla modalità di applicazione delle imposte ipotecaria e catastale al trust, l’obbligo di versare tali imposte in misura proporzionale sorge relativamente alla trascrizione di atti che conferiscono nel trust, con effetti traslativi, beni immobili o diritti reali immobiliari (circ. Agenzia delle Entrate 6.8.2007 n. 48, § 5.3).

Pertanto, l’applicazione delle imposte ipotecaria e catastale avviene:

-

al momento dell’attribuzione, con effetto traslativo, di beni immobili o diritti reali immobiliari al trust;

-

al momento del trasferimento dei medesimi beni, all’atto di scioglimento del vincolo di destinazione;

-

all’atto dei trasferimenti eventualmente effettuati durante la vita del trust.

Attenzione

Dall’1.1.2014, se i trasferimenti immobiliari sono soggetti alle imposte di registro nelle misure proporzionali, a seconda dei casi, del 9%, 2% e 12% (15% dall’1.1.2016), le imposte ipotecaria e catastale sono dovute nella misura fissa di 50,00 euro ciascuna.

3.Cessione d’azienda comprendente immobili

La cessione dell’immobile contestualmente all’azienda sconta le imposte ipotecaria e catastale calcolate sul valore venale dell’immobile stesso al lordo di eventuali oneri o passività esistenti (ris. Agenzia delle Entrate 5.10.2005 n. 145).

Pertanto, nel caso in cui un’azienda sia gravata da passività di valore superiore alle attività non si configura un’esenzione dalle imposte ipotecaria e catastale, le quali sono commisurate al valore dell’immobile autonomamente accertato, senza la possibilità di decurtare le passività dell’azienda di cui l’immobile è parte (Cass. 23.3.94 n. 2771, Cass. 9.7.2003 n. 10751 e Cass. 4.2.2004 n. 2074).

Attenzione

In conclusione, negli atti di cessione aziendale in cui è compreso un bene immobile, le imposte ipotecaria e catastale sono applicate sul valore lordo del bene, senza poter scomputare le passività ad esso direttamente inerenti (ris. Agenzia delle Entrate 5.10.2005 n. 145; RM 23.9.91 n. 350865; RM 19.4.91 n. 350263; C.T.P. Treviso 22.3.2010 n. 30; Cass. 9.7.2003 n. 10751; Cass. 25.10.2002 n. 15046; Cass. 16.5.2002 n. 7169).

4.Conferimenti

Il conferimento di beni immobili in società sconta le medesime imposte previste per la cessione e la base imponibile, come già anticipato, è data dal valore degli immobili al lordo delle passività conferite (circ. Agenzia delle Entrate 30.5.2005 n. 25; Cass. 4.2.2004 n. 2074; Cass. 9.7.2003 n. 10751; Cass. 5.6.2002 n. 15046).

Invece, il conferimento di azienda, anche se comprende immobili, sconta le imposte ipotecaria e catastale in misura fissa (artt. 4 della Tariffa e 10 co. 2 del DLgs. 347/90).

Base imponibile e aliquote

In caso di conferimento di immobili, le imposte si applicano alla base imponibile determinata ai fini dell’imposta di registro, con aliquota pari a quella prevista in caso di cessione a titolo oneroso dei beni oggetto di conferimento.

Attenzione

Dal 2014, per i conferimenti di immobili soggetti ad IVA, in regime di imponibilità o di esenzione, l’imposta di registro, per i fabbricati strumentali, è dovuta nella misura fissa di 200,00 euro (9% in caso di conferimento di fabbricato abitativo esente da IVA), mentre è pari al 12% per i conferimenti di terreni agricoli (15% dall’1.1.2016); in caso di applicazione dell’imposta di registro in misura proporzionale del 9% o del 12% (15% dall’1.1.2016), è previsto un importo minimo di 1.000,00 euro.

Le imposte ipotecaria e catastale, invece, sono pari a 50,00 euro ciascuna quando l’imposta di registro si applica nella misura proporzionale del 9% o del 12% (15% dall’1.1.2016), mentre è dovuta:

-

nella misura proporzionale del 3% e dell’1%, rispettivamente per l’imposta ipotecaria e per quella catastale, in caso di conferimento di immobile strumentale (imponibile o esente da IVA);

-

nella misura fissa di 200,00 euro ciascuna, in caso di conferimento di immobile abitativo imponibile IVA.

Per i fabbricati strumentali destinati all’esercizio di attività commerciali, non rientranti nel campo di applicazione dell’IVA, l’imposta di registro è, invece, pari al 4%, mentre le imposte ipotecaria e catastale sono, rispettivamente, pari al 2% e all’1%.

Conferimenti d’azienda

Nel conferimento d’azienda al cui interno siano ricompresi immobili, le imposte ipotecaria e catastale sono dovute in misura fissa (art. 4 della Tariffa allegata al DLgs. 347/90 e art. 10 co. 2 del DLgs. 347/90).

5.Regolarizzazione di società di fatto

L’atto di regolarizzazione di società di fatto tra gli eredi derivante da comunione ereditaria di azienda, se effettuato entro l’anno dall’apertura della successione e recante beni immobili, è soggetto alle imposte ipotecaria e catastale in misura fissa (art. 4 della Tariffa allegata al DLgs. 347/90 e art. 10 co. 2 del DLgs. 347/90).

Regolarizzazioni effettuate oltre l’anno

Nel caso in cui la regolarizzazione avvenga oltre il limite annuale, essa sconta l’imposta ipotecaria nella misura del 2% del valore degli immobili (nota all’art. 4 della Tariffa allegata al DLgs. 347/90).

Attenzione

Nulla è disposto in merito al regime dell’imposta catastale nel caso di regolarizzazioni “tardive”, anche se è da ritenere che, al pari di quanto avviene per l’imposta ipotecaria, essa sia dovuta nei modi ordinari (per tale imposta, l’1% del valore degli immobili).

Regolarizzazioni di società di fatto conseguenti a donazioni d’azienda

Non rientrano nel regime in esame le regolarizzazioni di società di fatto derivanti da donazioni di azienda, da tassare alla stregua dei conferimenti (ris. Agenzia delle Entrate 23.11.2007 n. 341).

6.Assegnazione e cessione di immobili ai soci

L’art. 1 co. 115-120 della L. 208/2015 (legge di Stabilità 2016) ha previsto il ripristino delle disposizioni agevolative in materia di imposte sui redditi per le assegnazioni e le cessioni ai soci di fabbricati strumentali per natura e di fabbricati di civile abitazione da parte di snc, srl, spa e sapa, perfezionate entro il 30.9.2016, successivamente prorogato al 30.9.2017 dalla Legge di Bilancio 2017 (art. 1 co. 565 della L. 232/2016).

Dal punto di vista delle imposte indirette, è prevista la riduzione al 50% delle aliquote dell’imposta proporzionale di registro, pari pertanto al 4,5% e all’1% se l’immobile è di civile abitazione e costituisce “prima casa” per il socio. Inoltre, le imposte ipotecaria e catastale sono dovute in misura fissa, in luogo dell’applicazione proporzionale nella misura, rispettivamente, del 3% e dell’1%.

7.Trasferimento di immobili espropriati

La base imponibile da assumere per la determinazione dell’imposta ipotecaria dovuta per le annotazioni di restrizione di beni da eseguire in forza di decreto di trasferimento è rappresentata, indipendentemente dalla circostanza che gli immobili liberati possano costituire l’intero compendio oggetto dell’ipoteca, dal minore valore tra l’ammontare del credito garantito e il prezzo di aggiudicazione degli immobili trasferiti (circ. Agenzia delle Entrate 4.3.2015 n. 8).

Con questo chiarimento, l’Agenzia delle Entrate ha fornito la propria posizione in merito al trattamento impositivo delle domande di annotazione nei registri immobiliari, presentate a seguito dell’ordine di cancellazione delle trascrizioni dei pignoramenti e delle iscrizioni ipotecarie, emesso dal giudice in sede di trasferimento del bene espropriato. In particolare, i dubbi interpretativi si riferivano al caso in cui il bene trasferito fosse l’unico bene oggetto dell’ipoteca, non essendo chiaro se, in tale ipotesi, l’imposta ipotecaria da riscuotere per l’annotazione nei registri immobiliari dovesse essere commisurata all’ammontare del credito garantito (art. 3 co. 1 del DLgs. 347/90), ovvero al minor valore tra quello del credito garantito e quello dell’immobile liberato, determinato secondo le disposizioni relative all’imposta di registro (art. 1 co. 3 del DLgs. 347/90).

► SOGGETTI PASSIVI

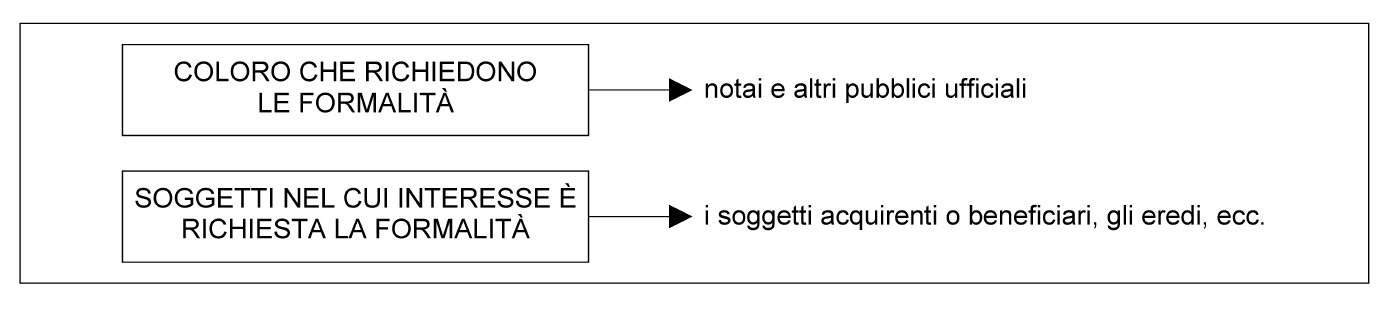

Sono tenuti al pagamento delle imposte ipotecaria e catastale (art. 11 co. 1 del DLgs. 347/90):

-

coloro che chiedono:

-

le formalità di trascrizione, iscrizione, rinnovazione e annotazione nei pubblici registri;

-

la voltura catastale;

-

-

i terzi responsabili del pagamento e, quindi, i pubblici ufficiali obbligati al pagamento dell’imposta di registro o dell’imposta di successione e donazione, che hanno rogato o autenticato l’atto dal quale sorge la formalità o la voltura.

Attenzione

Laddove l’atto spieghi i suoi effetti nei confronti di più parti, la soggettività tributaria passiva tende ad includerle tutte indistintamente, in virtù del principio di soggettività passiva comune a tutti i tributi indiretti gravanti sugli atti che trasferiscono diritti. Nell’ipotesi dell’ipoteca legale, disciplinata dall’art. 2834 c.c., solo laddove si verifichino le condizioni previste può venire meno l’obbligazione tributaria (C.T.R. Genova 29.6.2006 n. 22).

Responsabilità solidale

Al pagamento delle imposte ipotecaria e catastale sono, inoltre, solidalmente tenuti:

-

tutti coloro nel cui interesse è stata richiesta la formalità o la voltura; e

-

nel caso di iscrizioni e rinnovazioni, anche i debitori contro i quali è iscritta o rinnovata l’ipoteca.

Attenzione

In materia di imposte di trascrizione, la soggettività tributaria risulta strettamente correlata alla richiesta della formalità, mentre, limitatamente alle formalità di iscrizione e di rinnovazione, l’esistenza dell’interesse ad ottenere la stessa vale unicamente per legare solidalmente al soggetto di imposta un altro soggetto, dal quale l’Erario può pretendere il tributo nell’ipotesi di mancato pagamento (CM 30.4.91 n. 27/400728).

► ALIQUOTE DELL’IMPOSTA IPOTECARIA

Le imposte ipotecaria e catastale sono dovute nella misura prevista alla data in cui dette formalità sono richieste, salvo che per quelle connesse alla denuncia di successione che invece dovranno essere liquidate sulla base delle norme in vigore alla data di apertura della successione stessa (RM 26.5.98 n. 43 e ris. Agenzia delle Entrate 9.1.2006 n. 6).

1.Imposta dovuta in misura fissa

Dall’1.1.2014, se i trasferimenti immobiliari sono soggetti alle imposte di registro nelle misure proporzionali, a seconda dei casi, del 9%, 2% e 12% (15% dall’1.1.2016), le imposte ipotecaria e catastale sono dovute nella misura fissa di 50,00 euro ciascuna.

Tali imposte si applicano invece nella misura fissa di euro 200,00 per tutte le altre fattispecie per le quali, fino a tutto il 2013, era prevista l’imposta fissa di 168,00 euro.

1.1Pertinenze cedute con l’abitazione

L’imposta ipotecaria fissa trova applicazione una sola volta se, unitamente al fabbricato abitativo, vengono cedute (in un atto di cessione imponibile IVA) anche una o più pertinenze (circ. Agenzia delle Entrate 12.3.2010 n. 10), a prescindere dall’eventuale applicazione di aliquote IVA diverse in relazione ai singoli beni.

1.2Agevolazione “prima casa”

In presenza delle condizioni necessarie per usufruire dell’agevolazione “prima casa”, le imposte ipotecaria e catastale si applicano in misura fissa (50,00 euro ciascuna dall’1.1.2014).

L’agevolazione in esame trova applicazione in relazione agli atti che realizzano un trasferimento immobiliare sia a titolo oneroso che a titolo gratuito (in tal caso, però, l’agevolazione opera solo in relazione alle imposte ipocatastali e non in relazione alle imposte di successione e donazione).

Attenzione

In merito, le imposte ipotecaria e catastale si applicano in misura fissa quando (art. 69 co. 3 della L. 21.11.2000 n. 342):

-

viene trasferito per causa di morte o donazione il diritto di proprietà o altro diritto immobiliare su di una casa di abitazione non di lusso con le relative pertinenze;

-

in capo al beneficiario o, in caso di pluralità di beneficiari, in capo ad almeno uno di essi, sussistano i requisiti di cui all’art. 1 co. 1 della Tariffa, Parte I, allegata al DPR 131/86 riguardanti le agevolazioni per l’acquisto della prima casa.

È dunque espressamente previsto che il trattamento agevolativo spetti anche se uno solo dei beneficiari riveste i requisiti che permettono di usufruire dell’agevolazione “prima casa” (circ. Agenzia delle Entrate 44/2001).

Attenzione

L’aver usufruito dell’agevolazione “prima casa” sugli acquisti a titolo gratuito, ai fini delle imposte ipotecaria e catastale, non pregiudica la possibilità, in caso di successivo acquisto a titolo oneroso di un altro immobile, di usufruire dell’agevolazione “prima casa” ai fini dell’IVA o dell’imposta di registro, ricorrendone i presupposti, per la diversità dei presupposti che legittimano l’acquisto del bene in regime agevolato. In caso di ulteriore acquisizione per successione o donazione, i soggetti che hanno già fruito dell’agevolazione in argomento non possono goderne nuovamente, salvo che il trasferimento abbia ad oggetto ulteriori quote dello stesso bene (circ. Agenzia delle Entrate 7.5.2001 n. 44).

2.Aliquota dello 0,50% (annotazioni per cancellazioni o riduzioni di ipoteca o pegno)

L’imposta ipotecaria si applica con aliquota pari allo 0,5% alle annotazioni per cancellazioni o riduzioni di ipoteca o pegno.

3.Aliquota dell’1% (rinnovazioni di ipoteca o pegno)

L’imposta ipotecaria si applica con aliquota pari all’1% alle rinnovazioni di ipoteca o pegno (nota all’art. 6 della Tariffa allegata al DLgs. 347/90).

► ALIQUOTE DELL’IMPOSTA CATASTALE

Dall’1.1.2014, se i trasferimenti immobiliari sono soggetti alle imposte di registro nelle misure proporzionali, a seconda dei casi, del 9%, 2% e 12% (15% dall’1.1.2016), le imposte ipotecaria e catastale sono dovute nella misura fissa di 50,00 euro ciascuna.

Tali imposte si applicano invece nella misura fissa di euro 200,00 per tutte le altre fattispecie per le quali, fino a tutto il 2013, era prevista l’imposta fissa di 168,00 euro.

Pertinenze cedute con l’abitazione

L’imposta catastale fissa trova applicazione una sola volta se, unitamente al fabbricato abitativo, vengono cedute (con un atto di cessione imponibile IVA) anche una o più pertinenze (circ. Agenzia delle Entrate 12.3.2010 n. 10), a prescindere dall’eventuale applicazione di aliquote IVA diverse in relazione ai singoli beni.