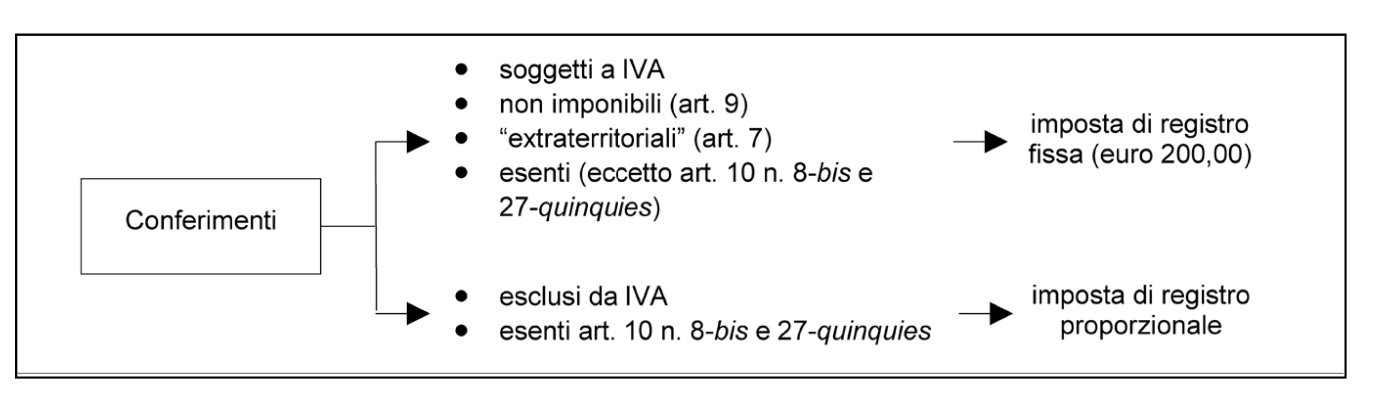

| CONFERIMENTI DI IMMOBILI ► | Gli atti di conferimento immobiliare redatti per iscritto sono soggetti a registrazione

in termine fisso (30 giorni dalla stipula). I conferimenti di beni immobili che non configurano aziende o rami di aziende costituiscono operazioni soggette a IVA, per le quali l’imposta si applica a tali atti con le medesime modalità previste per le cessioni a titolo oneroso dei medesimi beni immobili. L’imposta di registro: - è dovuta in misura fissa per i conferimenti che scontano IVA, ovvero per quelli esenti dall’IVA (eccetto per quelli esenti di cui all’art. 10 n. 8-bis e n. 27-quinquies del DPR 633/72); - è dovuta in misura proporzionale per i conferimenti di immobili abitativi esenti da IVA a norma dell’art. 10 n. 8-bis del DPR 633/72 e per quelli di immobili acquistati dal conferente in regime di totale indetraibilità dell’IVA, esenti da IVA ai sensi dell’art. 10 n. 27-quinquies del DPR 633/72. |

| ASSEGNAZIONI DI IMMOBILI AI SOCI ► | Si considerano cessioni, ai fini dell’IVA, le assegnazioni ai soci fatte a qualsiasi

titolo da società di ogni tipo e oggetto nonché le assegnazioni e le analoghe operazioni

fatte da altri enti privati o pubblici, compresi i consorzi e le associazioni o altre

organizzazioni senza personalità giuridica. Quando l’assegnazione è soggetta ad IVA, si applicano: - se l’assegnazione ha ad oggetto fabbricati abitativi o terreni edificabili, le imposte di registro, ipotecaria e catastale in misura fissa (euro 200,00); - se l’assegnazione ha ad oggetto fabbricati strumentali, l’imposta di registro in misura fissa (euro 200,00), l’imposta ipotecaria del 3% e quella catastale dell’1%. La legge di Stabilità 2016, nel ripristinare le disposizioni agevolative in materia di imposte sui redditi per le assegnazioni e le cessioni ai soci di fabbricati strumentali per natura e di fabbricati di civile abitazione da parte di società commerciali, ha previsto alcune agevolazioni anche ai fini delle imposte di registro, ipotecaria e catastale. La Legge di Bilancio 2017 ha prorogato le agevolazioni fino al 30.9.2017: pertanto successivamente, per le assegnazioni di immobili ai soci è ripristinato il regime ordinario. |

| RIFERIMENTI ► | DPR 633/72 artt. 2 e 10; DPR 131/86 artt. 5 20 50 e 51, e art. 4 Tariffa Parte I. |

► CONFERIMENTI DI IMMOBILI

Gli atti di conferimento immobiliare possono rientrare nel campo di applicazione dell’IVA, dell’imposta di registro e delle imposte ipotecaria e catastale. A seconda della configurazione dell’atto (natura del soggetto attivo, natura del bene conferito, etc.), tali imposte si applicano in modo differente.

Registrazione dell’atto

Gli atti di conferimento immobiliare redatti per iscritto sono soggetti a registrazione in termine fisso, cioè entro 30 giorni dalla stipula (artt. 5 del DPR 131/86 e 4 co. 1 lett. a) n. 1 della Tariffa, Parte I, allegata al DPR 131/86).

L’art. 62 del DL 18/2020 (decreto “Cura Italia”), per tutti i soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, ha sospeso gli adempimenti tributari scadenti nel periodo compreso tra l’8.3.2020 e il 31.5.2020, disponendo che gli adempimenti sospesi dovevano essere effettuati entro il 30.6.2020, senza applicazione di sanzioni.

Andrebbe chiarito, in via ufficiale, se siano oggetto di sospensione anche i termini di registrazione con scadenza nel periodo indicato.

Attenzione

Anche ove l’atto di conferimento immobiliare risulti soggetto (sia esso esente o imponibile) ad IVA è obbligatoria la registrazione in termine fisso, in quanto non si considerano “soggette ad IVA” (e sono, pertanto soggette a registrazione in termine fisso) le cessioni esenti e imponibili di fabbricati abitativi e strumentali (art. 5 co. 2 del DPR 131/86).

Regime IVA

I conferimenti di beni immobili che non configurano aziende o rami di aziende costituiscono operazioni soggette a IVA (art. 2 co. 3 lett. b) del DPR 633/72), a condizione che sussista anche il requisito soggettivo per l’applicazione del tributo.

L’imposta si applica, pertanto, a tali atti con le medesime modalità (aliquota, soggetto debitore e regime della detrazione) previste per le cessioni a titolo oneroso dei medesimi beni immobili.

Attenzione

Si considerano cessioni di beni e scontano l’IVA i conferimenti di beni immobili operati da soggetti IVA nell’esercizio della propria impresa, arte o professione ed aventi ad oggetto (artt. 2 co. 3 lett. b) e 10 n. 8-bis e 8-ter del DPR 633/72):

-

terreni edificabili (aliquota 22%);

-

fabbricati strumentali classificati o classificabili nei gruppi catastali B, C, D, E, e nella categoria A/10 (aliquota 22%, ovvero 10%, se conferiti dalla società che li ha recuperati effettuandovi un intervento di cui all’art. 31 co. 1 lett. c), d) od e) della L. 457/78), se:

-

il conferente è l’impresa che li ha costruiti o recuperati tramite un intervento agevolato ex art. 31 co. 1 lett. c), d) od e) della L. 457/78, avendo ultimato l’intervento non oltre 5 anni prima dal conferimento (imponibilità per obbligo);

-

non rientrando nell’ipotesi sopra descritta, il conferente esprime in atto l’opzione per l’imposizione;

-

-

fabbricati di civile abitazione classificati o classificabili nel gruppo catastale A, esclusi gli A/10 (aliquota 10%), se il conferente è l’impresa che li ha costruiti o recuperati tramite un intervento agevolato ex art. 31 co. 1 lett. c), d) od e) della L. 457/78:

-

se l’intervento è stato ultimato non oltre 5 anni prima del conferimento (imponibilità per obbligo);

-

se l’intervento è stato ultimato più di 5 anni prima del conferimento, ma il conferente ha espresso in atto l’opzione per l’imposizione (imponibilità per opzione);

-

-

alloggi sociali (come definiti dal DM 22.4.2008), in presenza di opzione per l’imposizione operata dal cedente nell’atto di acquisto.

Di converso, i conferimenti di fabbricati che non soddisfano le condizioni sopra individuate per l’imponibilità IVA (obbligatoria o su opzione), risultano esenti da IVA. Sono tali:

-

i conferimenti di immobili abitativi:

-

effettuati da soggetti diversi dall’impresa di costruzione o ristrutturazione;

-

effettuati dall’impresa che li ha costruiti o recuperati oltre 5 anni dopo la fine dei lavori, in assenza di opzione per l’imponibilità;

-

-

i conferimenti di fabbricati strumentali, in assenza di opzione per l’imponibilità (e purché non si tratti di immobili strumentali conferiti dall’impresa di costruzione o ristrutturazione entro 5 anni dalla conclusione dei lavori).

Conferimenti fuori campo IVA

Non si considerano cessioni di beni, e sono quindi esclusi dal campo di applicazione dell’imposta, i conferimenti aventi per oggetto:

-

aziende o rami di aziende, ancorché includano beni immobili;

-

terreni non edificabili.

Inoltre, sono fuori campo IVA, per carenza del requisito soggettivo, i conferimenti posti in essere da soggetti non IVA.

Alternatività IVA-registro

L’imposta di registro:

-

è dovuta in misura fissa, in applicazione del principio di alternatività, per i conferimenti che scontano IVA, ovvero per quelli esenti da IVA (eccetto per quelli esenti di cui all’art. 10 n. 8-bis e n. 27-quinquies del DPR 633/72);

-

è dovuta in misura proporzionale per i conferimenti:

-

di immobili abitativi esenti da IVA (di cui all’art. 10 n. 8-bis e n. 27-quinquies del DPR 633/72);

-

di immobili acquistati dal conferente in regime di totale indetraibilità dell’IVA, esenti da IVA.

-

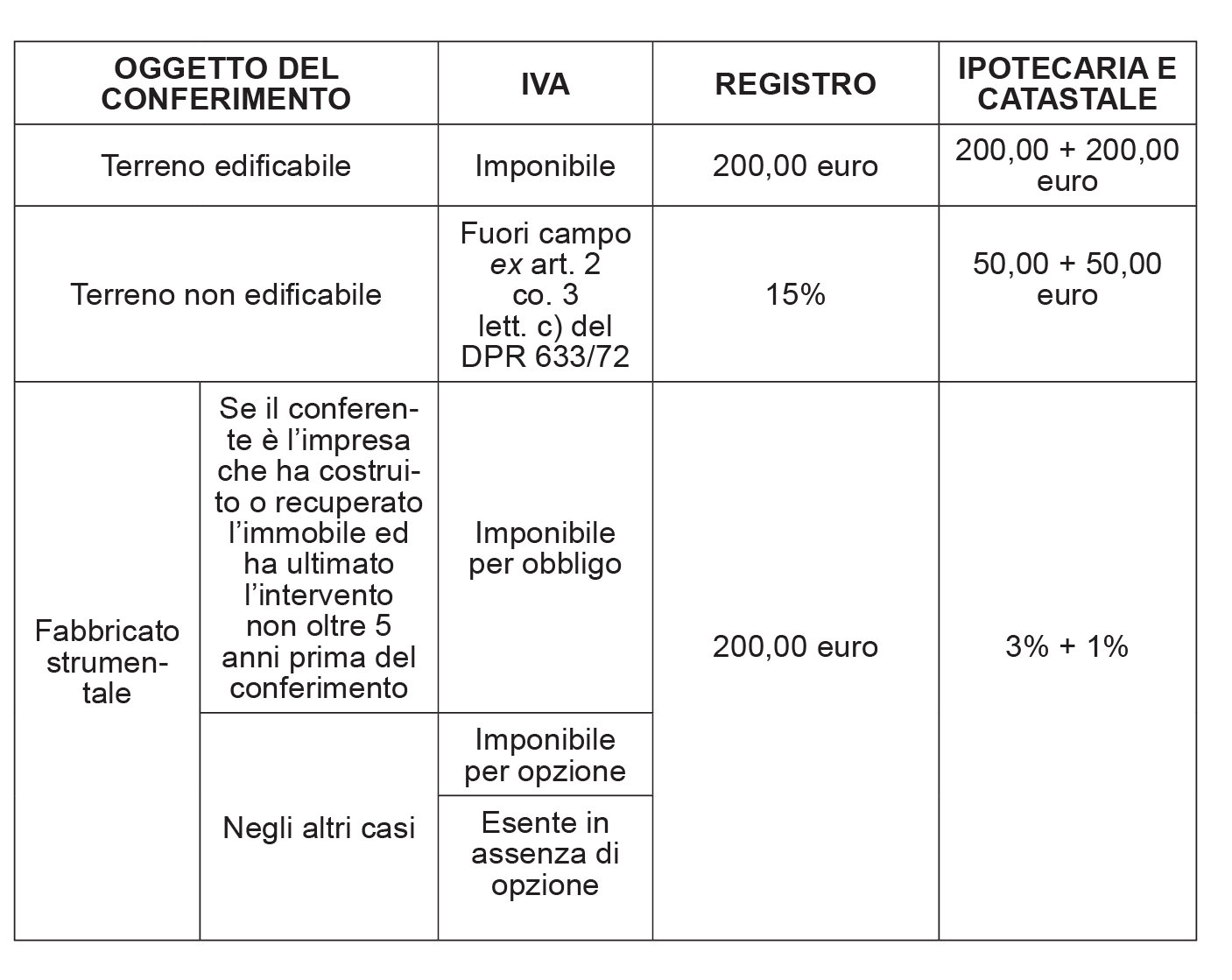

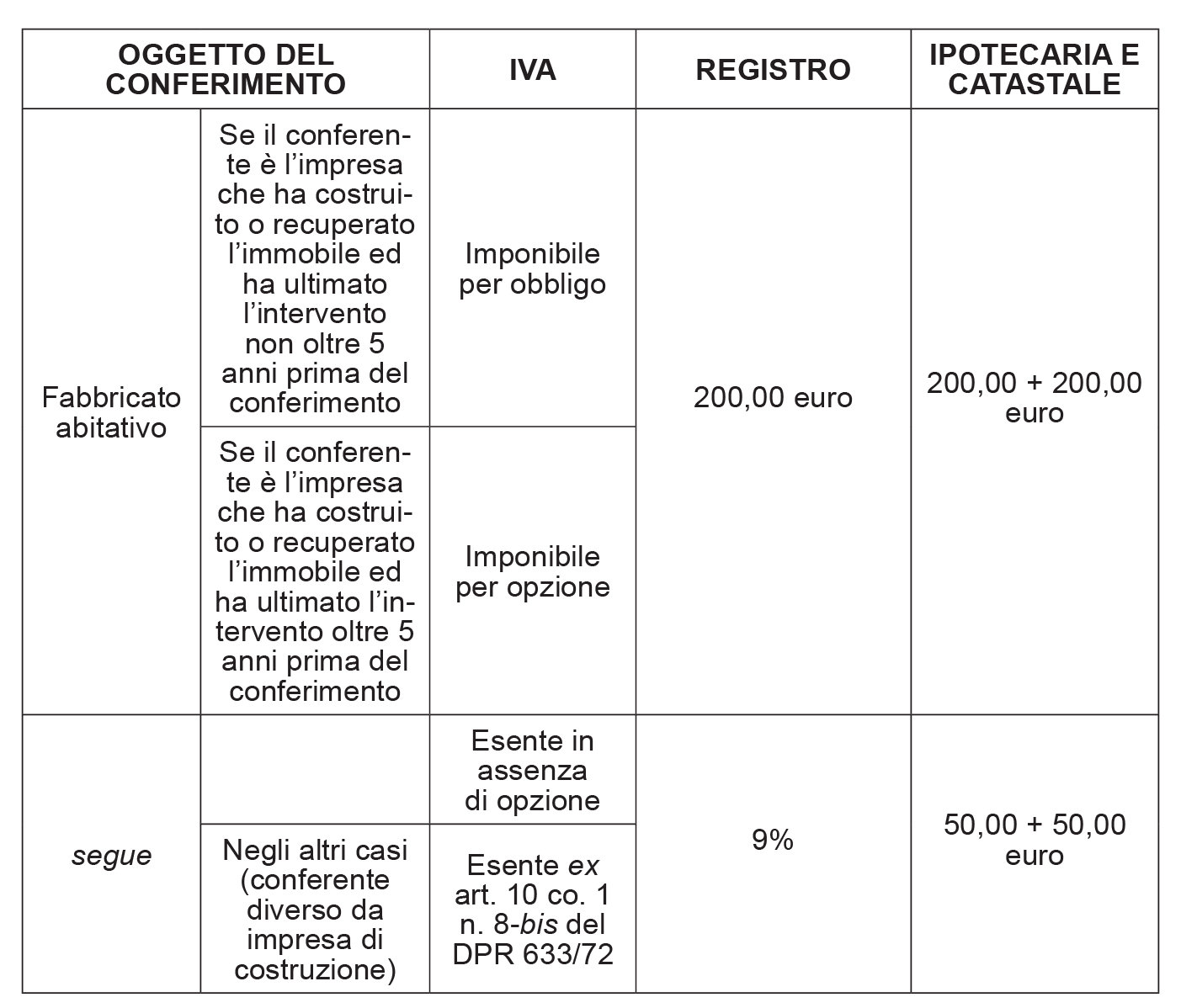

1.Conferimento di immobili soggetto ad IVA

In caso di conferimento di beni immobili la cui cessione, anche in relazione alla natura del soggetto conferente, configura un’operazione rientrante nel campo di applicazione dell’IVA e non esente, si applicano:

-

le imposte di registro, ipotecaria e catastale in misura fissa (euro 200,00), se il conferimento ha ad oggetto fabbricati abitativi o terreni edificabili;

-

l’imposta di registro in misura fissa (euro 200,00), l’imposta ipotecaria del 3% e quella catastale dell’1%, se il conferimento ha ad oggetto fabbricati strumentali.

D’altro canto, per quanto riguarda i conferimenti di immobili che risultano esenti da IVA, è necessario distinguere:

-

i conferimenti di immobili abitativi esenti da IVA, che sono soggetti ad imposta di registro proporzionale, in quanto essi si considerano “non soggetti” a IVA;

-

i conferimenti di immobili strumentali esenti da IVA, che sono soggetti ad imposta di registro fissa, in quanto essi si considerano “soggetti ad IVA”.

Quadro riassuntivo

È possibile riassumere, nella seguente tabella, il regime impositivo applicabile ai conferimenti di beni posti in essere da soggetti passivi IVA.

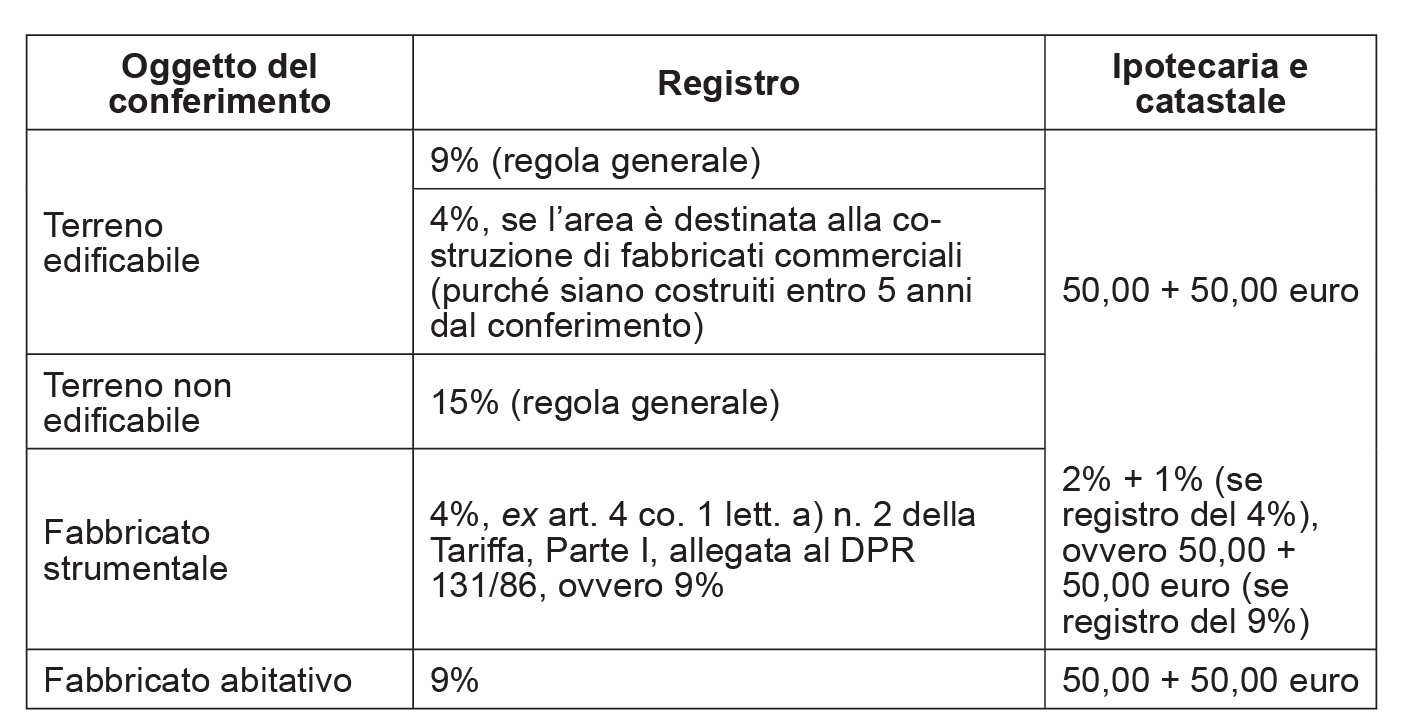

2.Conferimento di immobili non soggetto ad IVA

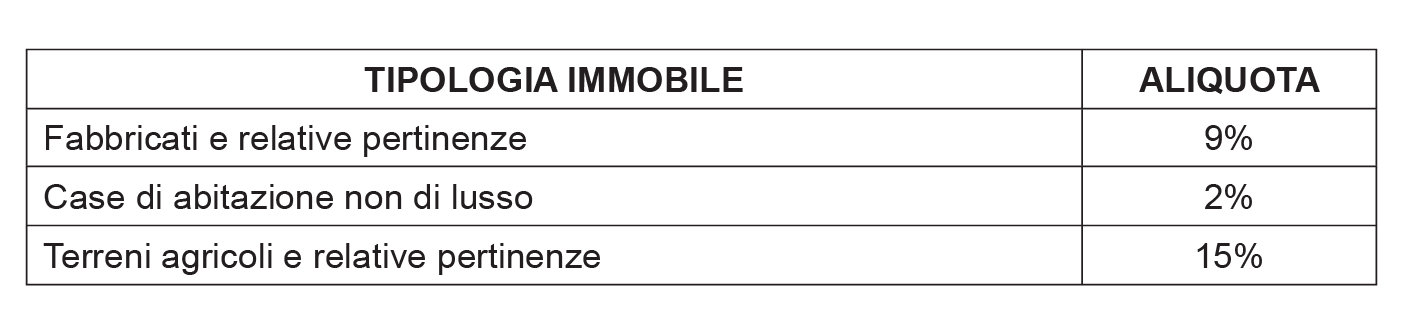

Il conferimento di beni immobili la cui cessione è fuori campo IVA comporta l’applicazione dell’imposta di registro in misura proporzionale, con le aliquote stabilite dall’art. 4 della Tariffa, Parte I, allegata al DPR 131/86.

È prevista soltanto una differenza rispetto al regime della compravendita degli immobili, afferente il conferimento:

-

di fabbricati specificamente destinati all’esercizio di attività commerciali e non suscettibili di altra destinazione senza radicali trasformazioni;

-

di aree destinate all’utilizzo per la costruzione di tali fabbricati o come pertinenze degli stessi.

In tali ipotesi, infatti, l’aliquota applicata è pari al 4%, in luogo, rispettivamente, del 9%.

Quadro riassuntivo

Si può riassumere nella seguente tabella il regime impositivo applicabile ai conferimenti di immobili operati da soggetti non IVA.

3.Conferimento d’azienda con componente immobiliare

Il conferimento d’azienda non può essere qualificato, ai fini IVA, quale cessione di beni (art. 2 co. 3 lett. b) del DPR 633/72), sicché esso esula dal campo di applicazione dell’IVA ed è soggetto alla sola imposta di registro (e, ove comprenda una componente immobiliare, alle imposte ipotecaria e catastale). Al conferimento di aziende, ancorché comprensive di immobili, si applica l’imposta di registro in misura pari ad euro 200,00 (art. 4 co. 1 lett. a) n. 3 della Tariffa, Parte I, allegata al DPR 131/86).

In tal caso, non rileva l’eventuale inclusione di beni immobili nell’azienda, purché gli stessi facciano parte del complesso di beni organizzati dall’imprenditore per l’esercizio dell’impresa (art. 2555 c.c.). I beni, in sostanza, siano essi mobili o immobili, devono essere funzionalmente collegati tra di loro dall’imprenditore per la realizzazione dello scopo produttivo e devono essere potenzialmente idonei a realizzare un’attività d’impresa, anche se il complesso aziendale sia momentaneamente inutilizzato (Cass. 13.12.96 n. 11149, ris. prot. n. 550245 del 30.6.90 e ris. Agenzia delle Entrate 3.7.2001 n. 99).

4.Base imponibile dell’imposta di registro

La base imponibile dell’imposta di registro per i conferimenti di beni immobili e diritti reali immobiliari è data dal valore dei beni o dei diritti conferiti al netto di (art. 50 del DPR 131/86):

-

passività e oneri accollati alla società conferitaria inerenti il bene o diritto trasferito (si veda la CM 29.12.99 n. 247/E ed, in giurisprudenza, Cass. 16.1.2001 n. 536);

-

spese e oneri relativi alla costituzione o all’esecuzione dell’aumento di capitale. Tali spese sono assunte nella misura forfetaria del 2% del valore del capitale, o del suo aumento, fino ad euro 103.291,40 e dell’1% per la parte eccedente, con il limite di euro 516.456,90.

Per tutte le tipologie di società, l’imposta è applicata riducendo il valore degli immobili conferiti in ragione dei debiti accollati e di un importo forfetario a titolo di spese di costituzione o di esecuzione dell’aumento di capitale.

Attenzione

Nell’attuale quadro normativo la determinazione della base imponibile prescinde, quindi, dal valore nominale delle azioni o quote emesse in sede di costituzione o di aumento del capitale.

4.1Valore del bene

Il primo termine della differenza è costituito dal “valore dei beni o diritti conferiti”. Ci si deve, pertanto, rifare al valore venale in comune commercio degli immobili stessi (art. 51 co. 2 del DPR 131/86).

Esclusione del criterio della valutazione automatica

Il criterio della valutazione automatica non pare applicabile agli immobili conferiti in società.

L’art. 52 co. 5-bis del DPR 131/86, nel rimandare in modo espresso all’art. 1 co. 497 della L. 266/2005, limita infatti il criterio della valutazione automatica ai fabbricati abitativi trasferiti a persone fisiche non imprenditori, mentre il conferimento in società postula la natura imprenditoriale del soggetto avente causa.

Rapporto con i valori indicati nelle relazioni di stima ex artt. 2343 e 2465 c.c.

Secondo un orientamento giurisprudenziale consolidato, i valori indicati nelle relazioni di stima ex artt. 2343 e 2465 c.c. rileverebbero nei soli rapporti “interni” tra socio e società, potendo invece l’Amministrazione rettificare i valori dichiarati, se diversi da quelli di perizia, secondo criteri diversi da quelli adottati dal perito (Cass. 8.10.2001 n. 12343 e Cass. 20.1.2006 n. 1135).

4.2Scomputo degli oneri e delle passività

Il valore venale dei beni immobili conferiti è assunto al netto delle passività e degli oneri accollati alla società conferitaria.

Si tratta, in genere, di mutui ipotecari o di passività di natura similare gravanti sugli immobili suscettibili di ridurne il valore netto e, conseguentemente, la base di calcolo dell’imposta di registro.

Nozione di “passività inerenti”

Le passività, le spese e gli oneri il cui ammontare può essere detratto dal valore dichiarato sono solo quelli relativi ai beni immobili conferiti (CM 29.12.99 n. 247/E, § 4.2).

La giurisprudenza di legittimità:

-

ha ritenuto necessario provare l’inerenza dell’onere al bene conferito (Cass. 11.10.2006 n. 21715);

-

ha ritenuto deducibili solo i pesi inerenti il bene immobile o il diritto reale immobiliare in se stesso considerato, non invece gli oneri che - personalmente assunti dai conferenti il bene o il diritto reale di godimento sul bene immobile e poi eventualmente oggetto di accollo da parte della società cessionaria - non sono collegati all’oggetto del trasferimento stesso, negando la deducibilità di un debito di conto corrente bancario assunto dai soci nel proprio personale interesse (Cass. 27.11.2002 n. 16768);

-

ha negato la deducibilità di una passività che, anche se gravante sul conferente ed assunta dalla società conferitaria, non poteva dirsi collegata all’oggetto del trasferimento trattandosi di debito di “natura personale e transitoria” (Cass. 16.1.2001 n. 546);

-

ha negato la deducibilità di un debito bancario non avente attinenza con il complesso immobiliare conferito (Cass. 21.5.91 n. 4105).

Sono qualificati come “passività inerenti” ad esempio, i debiti accesi dal conferente per finanziare i lavori di ristrutturazione eseguiti o in corso di esecuzione sull’immobile, oppure i mutui ipotecari che gravano sull’immobile.

4.3Deduzione forfetaria

Il valore degli immobili conferiti, al netto delle passività specifiche, deve essere ulteriormente ridotto di un importo forfetario a titolo di spese di costituzione o di aumento del capitale. Tale importo è pari:

-

al 2% del valore dichiarato, per importi sino a euro 103.291,38;

-

all’1% del valore dichiarato, per la parte eccedente, ed in ogni caso sino ad un massimo di euro 516.456,90.

Ammontare massimo della deduzione forfetaria

Il limite massimo di euro 516.456,90 rappresenta la misura massima della deduzione e non del valore sul quale calcolare l’1% (CM 10.6.86 n. 37).

Una persona fisica conferisce in società un immobile di valore pari a euro 4.000.000,00, gravato da un mutuo di euro 1.500.000,00 accollato alla società conferitaria.

La determinazione della base avviene come segue:

-

valore del bene conferito al netto delle passività: 4.000.000,00 - 1.500.000,00 = 2.500.000,00;

-

deduzione forfetaria: 103.291,38 × 2% + (2.500.000,00 - 103.291,38) × 1% = 2.065,83 + 23.967,09 = 26.032,92;

-

totale base imponibile: 2.500.000,00 - 26.032,92 = 2.473.967,08.

Su tale importo è applicata l’imposta proporzionale di registro.

5.Conferimento dell’immobile in società e successiva cessione delle quote

Anteriormente alla riformulazione dell’art. 20 del DPR 131/86 ad opera della legge di Bilancio 2018 (L. 205/2017), erano diverse le sentenze della giurisprudenza di merito e di legittimità (Cass. 23.11.2001 n. 14900, Cass. 25.2.2002 n. 2713, C.T.P. Reggio Emilia 9.10.2009 n. 190 e C.T.R. Torino 12.2.2010 n. 8) nelle quali si qualificava come compravendita immobiliare l’operazione così realizzata:

-

viene conferito in società un immobile gravato da ipoteca, valutato al netto dell’ipoteca, con accollo da parte della società del debito gravante sull’immobile;

-

il conferente riceve in cambio del conferimento una quota della società;

-

dopo un non lungo lasso di tempo, il socio che ha conferito l’immobile cede la propria quota.

Abuso del diritto

Il conferimento dell’immobile gravato da passività e la successiva cessione delle quote nasconderebbe uno scopo elusivo. Con la serie di atti su indicata, infatti, le parti ottengono il medesimo effetto giuridico che si determinerebbe per mezzo di una compravendita immobiliare, ma con un consistente risparmio di imposta (Cass. 25.2.2002 n. 2713). Infatti:

-

in caso di compravendita dell’immobile, l’imposta di registro e le imposte ipotecaria e catastale dovrebbero essere corrisposte sull’intero valore del bene trasferito;

-

il conferimento del bene in società consente di assumere il valore del bene al netto dell’ipoteca su di esso gravante e di corrispondere l’imposta di registro su tale valore.

Di fronte ad operazioni giuridiche di tal genere, secondo la giurisprudenza, l’art. 20 del DPR 131/86, nel testo anteriore alle modifiche operate dalla legge di Bilancio 2018, consentirebbe di privilegiare la natura intrinseca degli atti registrati e dei loro effetti giuridici rispetto al dato formale in essi esplicitato. In conclusione, se un soggetto adotta un atto di conferimento in società di un immobile gravato da finanziamento ipotecario e poi il conferente stesso cede alla società conferitaria le quote acquisite con il conferimento, i due comportamenti realizzano effetti parziali che, autonomi dal punto di vista civilistico, secondo la legge sull’imposta di registro sono meramente strumentali rispetto all’effetto giuridico finale prodotto dall’intera fattispecie complessa e costituito dal trasferimento dell’immobile alla società (Cass. 25.2.2002 n. 2713). Per questo motivo, i due negozi, in tal caso, devono essere considerati come un fenomeno unitario, non solo perché ciò è consentito dall’interpretazione dell’art. 20 del DPR 131/86, ma anche perché tale interpretazione è l’unica conforme al principio costituzionale di capacità contributiva (art. 53 co. 1 Cost.), in quanto tiene conto della potenza economica effettiva espressa dai soggetti con i loro atti formalmente separati, ma funzionalmente connessi, dal punto di vista tributario, in maniera inscindibile (Cass. 25.2.2002 n. 2713).

Attenzione

Per la giurisprudenza di merito, l’art. 20 del DPR 131/86 consente all’ufficio di riqualificare gli atti di conferimento e di successiva cessione delle quote in un atto di trasferimento immobiliare, atteso che l’esame dei due negozi rivela che l’effetto perseguito dalle parti era quello corrispondente ad un negozio traslativo del bene immobile (C.T.R. Torino 12.2.2010 n. 8).

In tal modo, è possibile individuare ed assoggettare ad imposta il risultato di un comportamento sostanzialmente unitario, superando i singoli negozi posti in essere dalle parti in vista del risultato finale perseguito.

Tuttavia, è stato affermato che la possibilità di applicare l’art. 20 del DPR 131/86, al fine di riqualificare il complesso di atti in una compravendita immobiliare, è subordinata alla prova dell’assenza di valide motivazioni economiche che giustifichino il porre in essere quella serie di atti anziché il solo atto di cessione immobiliare (C.T.P. Ravenna 19.3.2008 n. 223).

Critiche all’orientamento giurisprudenziale

Il Consiglio nazionale del Notariato (studio 26.3.2004 n. 95/2003/T) si è espresso in senso critico nei confronti del su citato orientamento giurisprudenziale, affermando che:

-

a norma dell’art. 20 del DPR 131/86, gli uffici possono sì ricostruire la fattispecie senza essere vincolati dal nomen iuris attribuito all’atto, ma non possono andare al di là della qualificazione civilistica degli atti posti in essere dalle parti;

-

non esiste, nel sistema dell’imposta di registro, una norma antielusiva generale, per cui, al di fuori delle ipotesi espressamente previste, non sarebbe possibile disconoscere il comportamento delle parti che pongono in essere uno o più negozi per raggiungere, oltre agli effetti tipici di essi, altri effetti indiretti;

-

l’imposta di registro è un’imposta “d’atto”, per cui l’interpretazione dell’atto da registrare non potrebbe essere effettuata avvalendosi di elementi ad esso estranei.

Attenzione

Secondo il Consiglio nazionale del Notariato, deve quindi negarsi che - di fronte ad una pluralità di atti, tra loro collegati in vista del conseguimento di un effetto complessivo, ulteriore rispetto agli effetti giuridici dei singoli atti (c.d. “contratti a gradini, o step transaction”) - l’ufficio possa far valere il collegamento ai fini dell’imposizione di registro, e quindi - interpretando l’atto sottoposto a registrazione unitamente ad altri atti ad esso collegati - tener conto di un presunto “effetto giuridico unitario”.

Anche in giurisprudenza, si segnalano orientamenti contrari all’applicazione ampia del principio antielusivo in queste fattispecie. In particolare, è stato affermato che non sussiste abuso del diritto né elusione, ma legittimo risparmio di imposta, nella riorganizzazione aziendale che si realizza mediante un conferimento d’azienda in una newco e nella successiva immediata cessione delle azioni di quest’ultima da parte della società conferente (C.T.P. Milano 19.11.2010 n. 388/21/10). Infatti, secondo la Commissione, nel caso di specie, gli atti posti in essere dalle parti (che hanno dato luogo ad atti notarili autonomi), devono essere considerati indipendenti l’uno dall’altro e, quindi, non possono essere caratterizzati da alcun collegamento negoziale, in quanto intervenuti fra soggetti terzi (cfr., anche, C.T.P. Treviso 30.6.2010 n. 76/7/10 e le C.T.P. Reggio Emilia 27.10.2010 n. 201/1/10 e 25.6.2012 n. 69/4/12).

È stato, inoltre, affermato che le garanzie relative al contraddittorio necessario tra le parti, di cui all’art. 37-bis del DPR 600/73, trovano applicazione anche con riferimento agli accertamenti sull’interpretazione degli atti eseguiti in tema di imposta di registro (art. 20 del DPR 131/86), in quanto si tratta sempre di accertamenti antielusivi (C.T.P. Milano 21.2.2011 n. 54/42/11). A conforto di ciò, i giudici rilevano che l’art. 53-bis del DPR 131/86 rinvia, per ciò che concerne la fase accertativa, al DPR 600/73. Pertanto, l’atto viene annullato in quanto non preceduto dalla richiesta di chiarimenti al contribuente, nella quale debbono essere rappresentati i motivi in base ai quali l’amministrazione disconosce i vantaggi tributari conseguiti con gli atti contestati.

Orientamento dell’Associazione Italiana Dottori Commercialisti

Secondo la norma di comportamento AIDC 186, il conferimento d’azienda e la successiva cessione delle partecipazioni sono due atti distinti, ciascuno da assoggettare ad imposta di registro in misura fissa, anche alla luce del fatto che nell’ambito dell’imposizione diretta si tratta di un’operazione non disapprovata, ma anzi espressamente agevolata, dal legislatore.

Secondo l’art. 176 co. 3 del TUIR, infatti, per tale schema negoziale viene disapplicata la disciplina antielusiva contenuta nell’art. 37-bis del DPR 600/73.

Attenzione

Di diverso avviso la Corte di Cassazione, che ha riqualificato in atto di cessione immobiliare la sequenza di atti realizzata mediante conferimento di un complesso immobiliare in società, seguito dalla cessione di tutte le quote nella conferitaria ricevute dopo il conferimento a due società terze (Cass. 5.6.2013 n. 14150).

Si afferma, infatti, che l’art. 20 del DPR 131/86 vincola l’interprete a considerare e privilegiare, nell’interpretazione degli atti, il dato giuridico reale rispetto a ciò che sia stato formalmente enunciato, anche frazionatamente, in uno o più atti. Pertanto, secondo i giudici di legittimità, l’applicazione dell’imposta di registro deve guardare al risultato unitario del comportamento del contribuente, a dispetto dei risultati parziali e strumentali di una molteplicità di comportamenti formali. Infatti, secondo la Cassazione, l’imposta di registro non si deve applicare guardando al singolo atto portato alla registrazione, ma, in taluni casi, deve prendere in considerazione tutti i molteplici atti che risultino collegati allo scopo di realizzare un risultato ulteriore ed unitario.

Modifica della disciplina antielusiva

La legge di Bilancio 2018 (art. 1 co. 87 L. 205/2017) ha modificato l’art. 20 del DPR 131/86, stabilendo che l’interpretazione dell’atto da registrare, ai fini dell’applicazione dell’imposta di registro, deve essere effettuata con riferimento esclusivo agli elementi risultanti dall’atto presentato, senza considerare elementi ad esso estranei, siano essi atti collegati o altri elementi extratestuali. Non essendo stata definita la decorrenza della modifica, si pone il problema se la stessa abbia effetto retroattivo, come indicato dalla Relazione illustrativa alla legge di Bilancio 2018.

L’Agenzia delle Entrate ha precisato che la modifica si applica all’attività di liquidazione dell’imposta di registro effettuata dall’1.1.2018, in quanto, salvo specifiche eccezioni, le disposizioni della legge di Bilancio 2018 sono entrate in vigore l’1.1.2018 e, ai sensi dell’art. 3 della L. 212/2000 (Statuto del contribuente), le norme tributarie non hanno effetto retroattivo a meno che siano qualificate espressamente come aventi natura di interpretazione autentica (incontro con la stampa specializzata dell’1.2.2018).

Nello stesso senso, anche la giurisprudenza della Corte di Cassazione (di diverso avviso, però, Assonime nella circ. 3/2018).

► ASSEGNAZIONI E CESSIONI DI IMMOBILI AI SOCI

Si considerano cessioni, ai fini dell’IVA, le assegnazioni ai soci fatte a qualsiasi titolo da società di ogni tipo e oggetto, nonché le assegnazioni e le analoghe operazioni fatte da altri enti privati o pubblici, compresi i consorzi e le associazioni o altre organizzazioni senza personalità giuridica (art. 2 co. 2 n. 6 del DPR 633/72).

Lo stesso regime si applica in caso di estromissione di immobili da parte degli imprenditori individuali, in quanto realizza una destinazione a finalità estranee all’esercizio dell’impresa ex art. 2 co. 2 n. 5) del DPR 633/72 (circ. Agenzia delle Entrate 1.6.2016 n. 26/E, cap. IV, § 6).

Ai fini delle imposte indirette, occorre tenere conto delle novità introdotte dall’art. 1 co. 115-120 della L. 208/2015 (legge di Stabilità 2016), che ha previsto il ripristino delle disposizioni agevolative in materia di imposte sui redditi per le assegnazioni e le cessioni ai soci di fabbricati strumentali per natura e di fabbricati di civile abitazione da parte di snc, srl, spa e sapa, perfezionate entro il 30.9.2016, successivamente prorogato al 30.9.2017 dalla legge di Bilancio 2017 (art. 1 co. 565 della L. 232/2016) (si veda il successivo § 4).

In via generale, si considerano cessioni di beni e scontano l’IVA (in presenza del requisito soggettivo) le assegnazioni ai soci fatte a qualsiasi titolo ed aventi ad oggetto:

-

terreni edificabili (aliquota 22%);

-

fabbricati strumentali (appartenenti ai gruppi catastali B, C, D, E o alla categoria A/10):

-

se la società che effettua l’assegnazione è l’impresa che li ha costruiti o ha effettuato su di essi un intervento di recupero, ultimando l’intervento non oltre 5 anni prima (imponibilità per obbligo);

-

in tutti gli altri casi (cioè se la società che assegna è un’impresa diversa da quella che ha costruito o ristrutturato l’immobile, ovvero si tratta dell’impresa di costruzione o ristrutturazione ma sono passati più di 5 anni dall’ultimazione dei lavori), in presenza di opzione per l’imponibilità IVA;

-

-

fabbricati di civile abitazione:

-

se la società che effettua l’assegnazione è l’impresa che li ha costruiti o ha effettuato su di essi un intervento di recupero, ultimando l’intervento non oltre 5 anni prima;

-

se la società che effettua l’assegnazione è l’impresa che li ha costruiti o ha effettuato su di essi un intervento di recupero, ultimando l’intervento più di 5 anni prima, ed ha optato in atto per l’imponibilità IVA;

-

-

alloggi sociali (come definiti dal DM 22.4.2008), in presenza di opzione per l’imposizione operata dal cedente nell’atto di acquisto.

Quando l’assegnazione è soggetta ad IVA, si applicano:

-

se l’assegnazione ha ad oggetto fabbricati abitativi o terreni edificabili, le imposte di registro, ipotecaria e catastale in misura fissa (euro 200,00);

-

se l’assegnazione ha ad oggetto fabbricati strumentali, l’imposta di registro in misura fissa (euro 200,00), l’imposta ipotecaria del 3% e quella catastale dell’1%.

Infatti, le assegnazioni ai soci (art. 4 lett. d) della Tariffa Parte I allegata al DPR 131/86):

-

se soggette a IVA, scontano l’imposta in misura fissa di euro 200,00 (n. 1);

-

in ogni altro caso, sono soggette al regime previsto per gli aumenti di capitale in natura dalla lett. a) dello stesso articolo della Tariffa, Parte I (n. 2). Quest’ultimo rimanda alle aliquote previste in caso di cessione a titolo oneroso degli stessi beni e diritti, stabilite dal precedente art. 1, riassunte nella tabella che segue.

Attenzione

Qualora oggetto dell’assegnazione sia un fabbricato destinato specificamente all’esercizio di attività commerciali e non sia suscettibile di altra utilizzazione senza radicali trasformazioni, si applica l’aliquota agevolata del 4% (circ. Agenzia delle Entrate 4.5.2007 n. 25, § 11.2.1, e circ. Agenzia delle Entrate 21.2.2014 n. 2, § 3).

Le imposte ipotecaria e catastale si applicano con aliquota pari a quella prevista in caso di cessione a titolo oneroso dei beni oggetto di assegnazione.

Sono invece escluse da IVA le assegnazioni di immobili acquisiti da soggetti che non hanno applicato l’imposta in via di rivalsa (es. in quanto soggetti “privati”, o soggetti che hanno ceduto l’immobile prima dell’1.1.73, data di introduzione dell’IVA nell’ordinamento nazionale); anche in questo caso le imposte di registro, ipotecaria e catastale sono dovute in misura proporzionale.

Con riferimento a quest’ultima fattispecie, lo studio del Consiglio Nazionale del Notariato 15.6.2012 n. 103-2012/T ritiene invece che si tratti di operazioni imponibili a IVA, in quanto non rientrerebbero nelle ipotesi di “autoconsumo esterno”.

1.Assegnazione di immobili soggetta ad IVA

In caso di assegnazione ai soci di beni immobili la cui cessione, anche in relazione alla natura della società assegnante, configura un’operazione rientrante nel campo di applicazione dell’IVA e non esente, si applicano:

-

le imposte di registro, ipotecaria e catastale in misura fissa (euro 200,00), se l’assegnazione ha ad oggetto fabbricati abitativi o terreni edificabili;

-

l’imposta di registro in misura fissa (euro 200,00), l’imposta ipotecaria del 3% e quella catastale dell’1%, se l’assegnazione ha ad oggetto fabbricati strumentali.

Quanto all’aliquota IVA applicabile, occorre avere riguardo alla tipologia di bene immobile che viene trasferito, nonché all’eventuale diritto ad agevolazioni in capo ai soci, in qualità di acquirenti (es. agevolazione “prima casa”).

L’ipotesi ricorre, ad esempio, con riferimento all’assegnazione in proprietà di case di abitazione fatte ai soci da cooperative edilizie a proprietà divisa. In tal caso, peraltro, ai sensi dell’art. 6 co. 2 lett. d-bis) del DPR 633/72, l’operazione si considera effettuata alla data del rogito notarile.

2.Assegnazione di immobili non soggetta ad IVA

L’atto di assegnazione di immobili ai soci è soggetto all’obbligo di registrazione entro il termine di 20 giorni (ovvero 60 se formato all’estero) e comporta l’applicazione dell’imposta in misura proporzionale, con le aliquote stabilite dall’art. 4 della Tariffa, Parte I, allegata allo stesso DPR 131/86.

È prevista soltanto una differenza rispetto al caso dell’acquisto degli immobili sul mercato, afferente l’assegnazione di:

-

fabbricati specificamente destinati all’esercizio di attività commerciali e non suscettibili di altra destinazione senza radicali trasformazioni;

-

aree destinate all’utilizzo per la costruzione di tali fabbricati o come pertinenze degli stessi.

In tali ipotesi, l’aliquota applicata è pari al 4%, in luogo, rispettivamente, del 9% (fabbricati) ovvero del 15% (terreni edificabili).

3.Base imponibile

3.1IVA

La base imponibile IVA delle assegnazioni ai soci è data dal “valore normale”, inteso come prezzo di acquisto o di costo (art. 13 co. 2 lett. c) del DPR 633/72) (si veda il successivo § 4.1).

3.2Imposta di registro

La base imponibile delle assegnazioni ai soci è rappresentata dal valore dei beni o dei diritti conferiti (art. 51 del DPR 131/86). In particolare:

-

a livello di principio generale, si assume per valore quello dichiarato dalle parti nell’atto (art. 51 co. 1);

-

tuttavia, per gli atti che hanno per oggetto beni immobili o diritti reali immobiliari, si intende per valore il valore venale in comune commercio alla data dell’atto (art. 51 co. 2).

Attenzione

Pertanto, in relazione alle assegnazioni di immobili, l’imposta di registro viene corrisposta sul valore del bene assegnato “dichiarato in atto”, ma l’Amministrazione finanziaria può poi accertare se tale valore effettivamente corrisponda al valore venale del bene, il quale costituisce, in ultima analisi, la reale base imponibile dell’imposta di registro.

Attività di accertamento degli uffici

Nell’attuale contesto normativo, la valutazione automatica, ai fini delle imposte di registro, ipotecaria e catastale, non trova più applicazione riguardo alle assegnazioni (circ. Agenzia delle Entrate 4.5.2007 n. 25, § 11):

-

di terreni in genere, ancorché non edificabili;

-

di fabbricati diversi da abitazioni e/o relative pertinenze;

-

di abitazioni e/o relative pertinenze, se attuati in favore:

-

di soggetti diversi da persone fisiche (es. di società),

-

di persone fisiche che agiscano nell’esercizio di un’impresa, ovvero di un’arte o professione,

-

mentre resta applicabile ai soli trasferimenti immobiliari che, nello stesso tempo:

-

abbiano ad oggetto abitazioni e/o relative pertinenze;

-

siano effettuati in favore di persone fisiche che non agiscono nell’esercizio di imprese, arti o professioni (in presenza delle condizioni richieste dall’art. 1 co. 497 della L. 266/2005).

Attenzione

Pertanto, in relazione a tutte le assegnazioni di immobili per le quali non opera la valutazione automatica, gli Uffici dell’amministrazione finanziaria possono rettificare il valore dell’immobile dichiarato nell’atto di assegnazione se esso risulta inferiore al “valore venale” del bene.

4.Assegnazione/estromissione agevolata dei beni

È stato introdotto un regime fiscale agevolato di carattere temporaneo per consentire l’assegnazione e la cessione agevolata ai soci di taluni beni immobili e beni mobili iscritti in pubblici registri, nonché per la trasformazione in società semplice delle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni (art. 1 co. 115-120 della L. 208/2015, legge di Stabilità 2016).

In particolare, i beni che possono formare oggetto di assegnazione e cessione agevolata ai soci sono, da un lato, i beni immobili diversi da quelli strumentali per destinazione, vale a dire diversi da quelli utilizzati esclusivamente per l’esercizio dell’attività d’impresa e, dall’altro, i beni mobili iscritti in pubblici registri, non utilizzati come beni strumentali nell’attività propria dell’impresa. Oltre alla disciplina dell’assegnazione, cessione e trasformazione agevolata, la legge di Stabilità 2016 ha previsto la possibilità, per gli imprenditori individuali, di procedere, in via agevolata, all’estromissione dei beni immobili strumentali dal patrimonio dell’impresa.

Il regime fiscale agevolato si applica ai fini sia delle imposte dirette che indirette, con eccezione dell’IVA.

Non essendo, infatti, previste specifiche disposizioni agevolative in materia di imposta sul valore aggiunto, le assegnazioni/estromissioni, le cessioni e le trasformazioni agevolate sono assoggettate a IVA secondo le regole ordinarie.

4.1Assegnazione agevolata ai soci

IVA

L’assegnazione di beni ai soci realizza un’ipotesi di destinazione a finalità estranee all’esercizio d’impresa, per cui è applicabile la previsione in materia di autoconsumo secondo cui l’IVA non è dovuta per quei beni per i quali non è stata operata, all’atto dell’acquisto, la detrazione dell’imposta (art. 2 co. 2 n. 5) del DPR 633/72).

In pratica, benché la norma in tema di assegnazione non subordini espressamente la rilevanza ai fini IVA dell’operazione alla condizione della detraibilità dell’imposta assolta “a monte”, sono escluse dal campo di applicazione dell’imposta, per carenza del presupposto oggettivo, le assegnazioni di beni acquistati senza operare la detrazione, totalmente o parzialmente.

Attenzione

L’ipotesi di destinazione a finalità estranee all’esercizio d’impresa, rilevante ai fini IVA, non si verifica neppure se, relativamente ai beni per i quali non sia stata detratta l’IVA all’atto dell’acquisto, sono stati eseguiti interventi di manutenzione, riparazione, recupero per i quali si sia invece provveduto a detrarre la relativa imposta.

Il contribuente, in sede di assegnazione dell’immobile per il quale ha effettuato interventi di riparazione e di recupero detraendo la relativa imposta, dovrà operare la rettifica della detrazione qualora le spese sostenute siano incrementative del valore del bene e non abbiano esaurito la loro utilità all’atto della fuoriuscita dalla sfera economica del soggetto passivo (circ. 26/E/2016, cap. I, Parte II, § 7).

La base imponibile dell’autoconsumo e, quindi, dell’assegnazione è identifica nel prezzo di acquisto o, in mancanza, nel prezzo di costo dei beni o di beni simili, determinati nel momento in cui si effettuano tali operazioni (art. 13 co. 2 lett. c) del DPR 633/72), per cui l’imponibilità - finalizzata ad evitare che il bene giunga al consumo privo di imposizione - è attuata sotto forma di recupero dell’imposta detratta in sede di acquisto, cioè quantificando la base imponibile in funzione del “valore normale”, inteso come prezzo di acquisto (per i beni acquistati da terzi) o come prezzo di costo (per i beni costruiti dall’impresa).

Il criterio del prezzo di acquisto o di costo, in sostituzione di quello del valore normale, implica che la base imponibile IVA dell’assegnazione non comprenda il “ricarico” normalmente praticato sul mercato per quel bene, bensì sia costituita dal prezzo di acquisto del bene “attualizzato” al momento della cessione (circ. 26/E/2016, cap. I, Parte II, § 7.1).

Attenzione

A questo proposito, utili riferimenti sono forniti dall’elaborazione della giurisprudenza comunitaria, essendo stato stabilito che la base imponibile della cessione gratuita coincide con il valore residuo del bene al momento del prelievo, il quale deve essere determinato tenendo conto anche delle spese relative agli interventi consistenti nell’incorporazione nel bene principale oggetto di cessione di altri beni che ne abbiano comportato un incremento duraturo di valore non interamente consumato al momento del prelievo (Corte di Giustizia 17.5.2001 cause riunite C-322/99).

Più nello specifico, ai fini della determinazione della base imponibile, il prezzo di acquisto non può essere limitato all’importo pagato per acquistare il bene, ma deve comprendere anche tutte le spese sostenute per riparare e completare il bene stesso durante la sua vita aziendale (sempreché si tratti di spese relative ad acquisti di beni e servizi in relazione ai quali sia stata applicata l’imposta e sia stata operata la detrazione della medesima), tenendosi, comunque, conto, anche con riferimento a queste, del deprezzamento che il bene ha subìto nel tempo (Corte di giustizia 3.5.2013 causa C-142/12). In sostanza, il valore residuo del bene al momento del prelievo tiene conto della sua evoluzione di valore, in termini di apprezzamento o di deprezzamento, tra la data dell’acquisto e quella dell’assegnazione.

Nella considerazione che le assegnazioni possono riguardare beni ammortizzabili, occorre verificare, se all’atto dell’assegnazione, sia necessario operare la rettifica della detrazione.

Premesso che i fabbricati o porzioni di fabbricati sono comunque considerati beni ammortizzabili (art. 19-bis2 co. 8 del DPR 633/72) e che la rettifica va operata, in un’unica soluzione, con riferimento a tanti quinti o a tanti decimi quanti sono gli anni mancanti al compimento del periodo di “tutela fiscale”, l’obbligo di operare la rettifica dell’IVA detratta al momento dell’acquisto e le modalità con le quali va operata dipende dal regime impositivo applicato ai beni ammortizzabili in sede di assegnazione e, naturalmente, dalla circostanza che l’assegnazione avvenga nel corso del relativo periodo di “osservazione” (circ. 26/E/2016, cap. I, Parte II, § 7.3).

Come precedentemente evidenziato, la rettifica della detrazione deve essere operata anche in relazione alle spese di manutenzione e di recupero edilizio relative agli immobili acquistati senza esercitare la detrazione, purché si tratti di spese aventi natura incrementativa che non abbiano esaurito la loro utilità. In pratica, la rettifica della detrazione deve essere operata non solo per le assegnazioni in regime di esenzione, ma anche per quelle “fuori campo IVA”, in quest’ultimo caso limitatamente all’imposta assolta sugli eventuali interventi incrementativi operati nel corso nel decennio, dato che l’immobile è stato acquistato senza esercitare la detrazione.

Il criterio del prezzo di acquisto o di costo è applicabile anche nelle ipotesi di assegnazione di beni detenuti in forza di un contratto di leasing per i quali sia stata esercitata l’opzione di acquisto. Anche in tali casi, il valore dei beni deve corrispondere al valore residuo degli stessi al momento del prelievo, in modo tale che si tenga conto, come sopra precisato, dell’evoluzione del valore dei beni tra la data della loro acquisizione e quella della loro estromissione dall’attività di impresa. Ferma restando la generale qualificazione del leasing come prestazione di servizio, l’assegnazione dopo il riscatto assume, pertanto, rilevanza ai fini IVA non già in funzione del solo prezzo di riscatto, ma di un valore che, oltre gli apprezzamenti e deprezzamenti di cui si è detto, deve essere calcolato tenendo conto anche dei canoni di leasing pagati alla società concedente prima dell’esercizio del riscatto (circ. 26/E/2016, cap. I, Parte II, § 7.1).

Imposta di registro e imposte ipotecaria e catastale

Per le assegnazioni e le cessioni agevolate ai soci, le aliquote dell’imposta di registro eventualmente applicabili sono ridotte alla metà e le imposte ipotecarie e catastali si applicano in misura fissa (art. 1 co. 119 della L. 208/2015).

L’imposta di registro risulta, pertanto, dovuta con le seguenti aliquote:

-

4,5% per le assegnazioni aventi ad oggetto beni immobili in genere (in luogo del 9%);

-

1% per le assegnazioni aventi ad oggetto case di abitazione nei casi in cui ricorrono le condizioni per godere delle agevolazioni prima casa (in luogo del 2%);

-

7,5% per le assegnazioni aventi ad oggetto terreni agricoli (in luogo del 15%). Resta ferma la possibilità per il socio di usufruire delle agevolazioni previste per il settore agricolo ricorrendone i presupposti. Nel caso, ad esempio, in cui il socio sia coltivatore diretto o imprenditore agricolo professionale (IAP) iscritto nella relativa gestione previdenziale ed assistenziale, potrà usufruire, ricorrendone i presupposti, delle agevolazioni previste per la piccola proprietà contadina (imposte di registro ed ipotecaria nella misura fissa di 200,00 euro ed imposta catastale nella misura dell’1%);

-

2% per le assegnazioni aventi ad oggetto fabbricati destinati specificamente all’esercizio di attività commerciali e non suscettibili di altra destinazione senza radicale trasformazione nonché aree destinate ad essere utilizzate per la costruzione dei suddetti fabbricati o come loro pertinenze, nel rispetto dei termini previsti “ex lege” (in luogo del 4%).

Nelle prime tre fattispecie considerate, soggette all’imposta di registro con le aliquote del 4,5%, 1% e 7,5%, le imposte ipotecaria e catastale sono dovute nella misura fissa di 50,00 euro ciascuna.

Per le assegnazioni di immobili aventi ad oggetto fabbricati destinati specificamente all’esercizio di attività commerciali e non suscettibili di altra destinazione senza radicale trasformazione nonché per le aree destinate ad essere utilizzate per la costruzione dei suddetti fabbricati o come loro pertinenze, soggette all’imposta di registro con aliquota del 4%, le imposte ipotecaria e catastale si applicano invece nella misura fissa di euro 200,00ciascuna.

4.2Trasformazione agevolata in società semplice

Il regime agevolativo si applica anche alle società commerciali che hanno per oggetto esclusivo o principale la gestione dei fabbricati e che si trasformano in società semplice (art. 1 co. 115 della L. 208/2015).

IVA

Dal punto di vista dell’IVA, sono irrilevanti ai fini impositivi, per carenza del presupposto oggettivo, i passaggi di beni in dipendenza di fusioni, scissioni o trasformazioni di società e di analoghe operazioni poste in essere da altri enti” (art. 2 co. 3 lett. f) del DPR 633/72).

La società semplice, avendo come oggetto esclusivo o principale la gestione dei beni, non svolge un’attività rilevante ai fini IVA, in quanto ai sensi dell’art. 4 co. 2 n. 2) del DPR 633/72, svolgono attività d’impresa solo gli enti pubblici e privati, le associazioni o altre organizzazioni senza personalità giuridica e le società semplici che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali o agricole. Poiché ai fini civilistici le società semplici non possono svolgere attività commerciali (art. 2249 c.c.), la disposizione recata dall’art. 4 co. n. 2) del decreto IVA deve essere limitata, per le società semplici, al solo svolgimento di attività agricole (circ. 26/E/2016, cap. III, Parte II).

L’assenza della qualifica imprenditoriale in capo alla società semplice, avente come oggetto esclusivo o principale la gestione di beni, comporta che la trasformazione di una società commerciale in una società semplice di mera gestione immobiliare determina la cessazione dell’attività imprenditoriale, configurando un’ipotesi di destinazione a finalità estranee all’esercizio dell’impresa (di cui all’art. 2 co. 2 n. 5) del DPR 633/72). Ne consegue che l’operazione di trasformazione realizza il presupposto oggettivo dell’IVA, sempreché sia stata esercitata in sede di acquisto dei beni la detrazione dell’imposta, ed è assoggettata alle stesse regole applicabili in materia di assegnazione di beni ai soci per ciò che riguarda sia i criteri di determinazione della base imponibile (di cui all’art. 13 co. 2 lett. c) del DPR 633/72), sia la procedura della rettifica della detrazione.

Imposta di registro

L’imposta di registro è dovuta nella misura fissa di 200 euro (art. 4 co. 1 lett. c) della Tariffa Parte I allegata al DPR 131/86).

4.3Estromissione degli immobili strumentali dall’impresa individuale

Gli imprenditori individuali hanno la facoltà di procedere all’esclusione dei beni immobili strumentali dal patrimonio dell’impresa (art. 1 co. 121 della L. 208/2015).

Ai fini IVA, la fuoriuscita del bene dalla sfera economica e giuridica dell’impresa realizza un’ipotesi di destinazione a finalità estranee all’esercizio d’impresa (art. 2 co. 2 n. 5) del DPR 633/72), per cui all’estromissione di immobili strumentali da parte dell’imprenditore individuale si applica la medesima disciplina IVA descritta per le assegnazioni (circ. 26/E/2016, cap. IV, § 6).