| DEFINIZIONE ► | Gli interventi di manutenzione ordinaria riguardano le opere di riparazione, rinnovamento

e sostituzione delle finiture degli edifici e quelle necessarie ad integrare e mantenere

in efficienza gli impianti tecnologici esistenti. Gli interventi di manutenzione straordinaria riguardano, invece, le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare ed integrare i servizi igienico-sanitari e tecnologici, sempre che non alterino i volumi e le superfici delle singole unità immobiliari e non comportino modifiche delle destinazioni d’uso. |

| EDIFICI ABITATIVI PRIVATI ► | Le prestazioni aventi ad oggetto interventi di recupero edilizio eseguite su edifici

a prevalente destinazione abitativa privata usufruiscono dell’aliquota IVA agevolata

del 10%. Sono escluse dall’agevolazione le semplici cessioni di beni, mentre risultano agevolate, oltre alle vere e proprie prestazioni di appalto, anche le cessioni di beni con posa in opera, anche se il valore del bene ceduto è prevalente rispetto alla prestazione, purché la posa in opera sia effettuata da chi ha fornito il bene.L’IVA agevolata si applica sul valore dell’intera prestazione, salvo che nell’ambito dell’intervento di manutenzione vengano forniti “beni significativi”, il cui valore superi il 50% dell’intero corrispettivo della prestazione. |

| EDILIZIA RESIDENZIALE PUBBLICA ► | L’aliquota IVA ridotta del 10% si applica agli interventi di manutenzione straordinaria

effettuati su edifici residenziali pubblici. Si considera “edilizia residenziale pubblica”

quella: - realizzata dallo Stato, da enti pubblici territoriali, nonché dagli Istituti Autonomi per le Case Popolari (IACP) e dai loro consorzi comunque denominati e disciplinati con legge regionale; - fruente del pubblico intervento sotto forma di contributo statale ovvero di finanziamento con fondi pubblici. Nel concetto di residenzialità rientrano le unità immobiliari caratterizzate dalla stabile residenzialità: - costituite da abitazioni e da edifici destinati a stabili residenze per collettività (orfanotrofi, ospizi, brefotrofi, ecc.); - fatte costruire direttamente dallo Stato o da enti pubblici ai quali sia stata demandata la costruzione degli stessi. |

| RIFERIMENTI ► | DPR 633/72 Tabella A Parte III n. 127-duodecies); DPR 380/2001 art. 3. |

► DEFINIZIONE

Gli interventi di manutenzione ordinaria (art. 31 co. 1 lett. a) della L. 457/78, ora art. 3 lett. a) del DPR 380/2001) riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie ad integrare e mantenere in efficienza gli impianti tecnologici esistenti.

Gli interventi di manutenzione straordinaria (art. 31 co. 1 lett. b) della L. 457/78, ora art. 3 lett. b) del DPR 380/2001) riguardano, invece, le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare ed integrare i servizi igienico-sanitari e tecnologici, sempre che non alterino i volumi e le superfici delle singole unità immobiliari e non comportino modifiche delle destinazioni d’uso. Nell’ambito degli interventi di manutenzione straordinaria sono ricompresi anche quelli consistenti nel frazionamento o accorpamento delle unità immobiliari con esecuzione di opere anche se comportanti la variazione delle superfici delle singole unità immobiliari nonché del carico urbanistico purché non sia modificata la volumetria complessiva degli edifici e si mantenga l’originaria destinazione d’uso. Le manutenzioni straordinarie sono finalizzate al mantenimento dell’efficienza e all’adeguamento all’uso corrente dell’edificio e delle singole unità immobiliari, senza alterazione della situazione planimetrica e tipologica preesistente e con il rispetto della superficie, della volumetria e della destinazione d’uso dell’immobile.

Gli interventi di riqualificazione energetica effettuati su immobili a prevalente destinazione abitativa privata sono riconducibili alle manutenzioni, soggette a IVA con aliquota ridotta del 10%, indipendentemente dalle modalità contrattuali utilizzate per il relativo svolgimento (contratto d’appalto o fornitura di beni con posa in opera), laddove la condizione richiesta dalla norma, relativa alla prevalente destinazione abitativa privata del fabbricato destinatario degli interventi, è attestata dal certificato catastale che lo stesso cliente sarà chiamato a produrre per poter beneficiare dell’aliquota IVA ridotta (risposta Agenzia delle Entrate 10.12.2020 n. 576).

Nello stesso senso si è espressa l’Agenzia delle Entrate nella risposta all’interpello n. 604 del 18.12.2020, precisando che l’aliquota IVA applicabile agli interventi di riqualificazione energetica dipende dalla qualificazione urbanistica dei lavori, essendo agevolati con l’aliquota del 10% - a parte le manutenzioni sugli edifici a prevalente destinazione abitativa privata - gli interventi di restauro e risanamento conservativo, ristrutturazione edilizia e ristrutturazione urbanistica.

Attenzione

Tali ultimi interventi sono finalizzati al mantenimento dell’efficienza e all’adeguamento all’uso corrente dell’edificio e delle singole unità immobiliari, senza alterazione della situazione planimetrica e tipologica preesistente e con il rispetto della superficie, della volumetria e della destinazione d’uso dell’immobile.

1.Definizione di manutenzione ordinaria

Sono assimilate alla manutenzione ordinaria le piccole riparazioni del fabbricato e dei relativi impianti (RM 1.2.90 n. 551463, CM 17.5.2000 n. 98/E, risposta 4.1.3).

Di seguito, vengono fornite esemplificazioni di interventi di manutenzione ordinaria sulla scorta dei chiarimenti forniti dalla prassi ministeriale.

| Documenti | Interventi di manutenzione ordinaria: |

|---|---|

| CM 24.2.98 n. 57/E | - sostituzione integrale o parziale di pavimenti e relative opere di finitura e conservazione; - riparazione di impianti (elettrico, idraulico, fognario, ecc.); - rivestimento e tinteggiatura dei prospetti esterni, senza modifiche dei preesistenti oggetti, ornamenti, materiali e colori; - rifacimento di intonaci interni e la tinteggiatura; - rifacimento di pavimentazioni esterne e manti di copertura, senza modifiche ai materiali; - sostituzione di tegole e altre parti accessorie; - riparazione di balconi e terrazze e relative pavimentazioni; - riparazione di recinzioni; - sostituzione di elementi di impianti tecnologici; - sostituzione di infissi esterni e serramenti o persiane, senza modifica della tipologia di infisso. |

| RM 24.5.86 n. 322465 RM 16.2.89 n. 551410 RM 1.2.90 n. 551463 |

- adeguamento degli impianti elettrici e di riscaldamento; - rifacimento di parte delle strutture portanti dei pavimenti e dei rivestimenti; - installazione di ascensori e scale di sicurezza; - sostituzione dei serramenti interni ed esterni; - rifacimento dell’impianto di riscaldamento; - interventi sulle parti lignee esterne e la realizzazione di poggiolate che arricchiscono la facciata; - demolizione di tramezzature e la realizzazione di nuove mura divisorie; - chiusura di vani porta esistenti con apertura di nuovi vani; - spostamento della cucina in altro locale, la creazione di un nuovo bagno e lo spostamento del bagno preesistente; - posa in opera di nuovi impianti e rivestimenti; - sostituzione delle funi degli ascensori e dei pannelli al fine di adeguare l’impianto alle norme di legge. |

| ris. DRE Lombardia 11.3.99 n. 1509 ris. DRE Lombardia 16.4.99 n. 69425 Consulenze giuridiche 24.7.2019 n. 18 e 9.11.2020 n. 11 |

- sostituzione della centralina e delle sonde per la regolazione automatica del calore

distribuito dalla centrale termica; - riparazione di perdite d’acqua delle condotte in pressione dell’impianto condominiale; - lavori di scavo e ripristino del piano del cortile e la posa di tubi per il trasferimento del contatore dell’acqua potabile; - sostituzione del manto di tegole; - rifacimento dell’impermeabilizzazione e del piano piastrellato; - impermeabilizzazione delle grondaie del tetto; - verniciatura dei parapetti in metallo dei balconi. - verifiche di cui agli artt. 13 e 14 del DPR n. 162/99, relative agli impianti elevatori installati in fabbricati a prevalente destinazione abitativa privata; - verifiche periodiche obbligatorie degli impianti installati in fabbricati a prevalente destinazione abitativa privata, con esclusione delle analoghe prestazioni aventi ad oggetto la sicurezza e l’efficienza delle attrezzature da lavoro messe a disposizione dei lavoratori dal datore di lavoro. |

2.Definizione di manutenzione straordinaria

Negli interventi di manutenzione straordinaria rientrano anche le opere di manutenzione ordinaria, purché eseguite come complemento necessario di un più rilevante intervento di manutenzione straordinaria (RM 1.2.90 n. 551463). Di seguito, vengono fornite esemplificazioni di interventi di manutenzione straordinaria sulla scorta dei chiarimenti forniti dalla prassi ministeriale e dalla giurisprudenza.

Esemplificazioni fornite dalla prassi

| Documenti | Interventi di manutenzione straordinaria: |

|---|---|

| CM 24.2.98 n. 57/E | realizzazione e l’adeguamento di opere accessorie e pertinenziali che non comportino aumento di volumi o di superfici utili, la realizzazione di volumi tecnici, quali centrali termiche, impianti di ascensori, scale di sicurezza, canne fumarie;realizzazione di chiusure o di aperture interne che non modifichino lo schema distributivo delle unità immobiliari dell’edificio;consolidamento delle strutture di fondazione ed in elevazione;rifacimento di vespai e di scannafossi;sostituzione di solai interpiano senza modifica delle quote d’imposta;rifacimento di scale e di rampe;sostituzione di solai di copertura con materiali diversi dai preesistenti. |

| ris. DRE Lombardia 3.3.99 n. 69429 ris. DRE Lombardia 11.3.99 n. 1509 ris. DRE Lombardia 16.4.99 n. 69425 |

e pluviali in lamiera con nuovi elementi di rame e nuove installazioni; - sostituzione dei cancelletti di ingresso carraio e pedonabile con altri aventi caratteristiche e colori diversi dai precedenti; - realizzazione di un marciapiede su suolo privato con posa di nuova pavimentazione; - installazione di un nuovo impianto di condizionamento con unità refrigerante esterna e unità ventilanti interne pensili; - sostituzione della caldaia esistente e l’installazione di un nuovo bollitore per acqua sanitaria; - modifica dell’impianto idrico con sostituzione e nuovo posizionamento dell’autoclave; - interventi di adeguamento degli impianti alle norme antincendio; - apertura di lucernari di mansarde, senza la modifica della destinazione d’uso. |

| circ. Agenzia delle Entrate 7.4.2000n. 71 | sostituzione di infissi e serramenti con la modifica dei materiali o della tipologia di infisso;interventi finalizzati al risparmio energetico;realizzazione e l’adeguamento di centrali termiche e impianti di ascensori. |

| Documenti | Interventi di manutenzione straordinaria: |

|---|---|

| Consiglio di Stato 1.3.93 n. 301TAR Valle d’Aosta 25.9.89n. 70 | - demolizione e la ricostruzione di tramezzi e solai. |

| TAR Puglia 29.9.82 n. 338 | - costruzione o il rifacimento totale di sistemazioni esterne (recinzioni, muri). |

| TAR Piemonte 6.11.79n. 505 | - inserimento di nuovi servizi igienici in mancanza o in presenza degli stessi. |

| Consiglio di Stato 7.4.89 n. 194TAR Lazio 20.3.91 n. 567; | - realizzazione di nuovi servizi igienico-sanitari e tecnologici (impianti ecologici, audiovisivi, acustici, di riscaldamento, di raffreddamento, antincendio). |

| TAR Lombardia 8.6.84n. 235 | - installazione di un ascensore. |

► EDIFICI ABITATIVI PRIVATI

Le prestazioni aventi ad oggetto le manutenzioni ordinarie e straordinarie, eseguite su edifici a prevalente destinazione abitativa privata, usufruiscono dell’aliquota IVA agevolata del 10% (art. 7 co. 1 lett. b) della L. 488/99).

Attenzione

Trattandosi di prestazioni di servizi, il presupposto impositivo è costituito dalla data di emissione della fattura (CM 7.4.2000 n. 71/E) o, se antecedente, dalla data di pagamento del corrispettivo.

Assenza dell’obbligo di distinta indicazione del costo della manodopera in fattura

L’applicazione dell’IVA agevolata a decorrere dall’1.1.2008 prescinde dall’indicazione in fattura del costo della manodopera (circ. Agenzia delle Entrate 19.2.2008 n. 12, § 1.1).

Ambito applicativo

Sono escluse dall’agevolazione le semplici cessioni di beni, mentre risultano agevolate, oltre alle vere e proprie prestazioni di appalto, anche le cessioni di beni con posa in opera, anche se il valore del bene ceduto è prevalente rispetto alla prestazione, purché la posa in opera sia effettuata da chi ha fornito il bene. Le imprese subappaltatrici devono invece applicare l’aliquota ordinaria (CM 7.4.2000 n. 71/E e ris. Agenzia delle Entrate 11.9.2007 n. 243).

1.Fabbricati a prevalente destinazione abitativa privata

Sono considerati fabbricati a prevalente destinazione abitativa privata (CM 29.12.99 n. 247/E):

-

le singole unità immobiliari (e relative pertinenze non abitative) accatastate nel gruppo A, con eccezione della categoria A/10 (uffici), indipendentemente dall’effettivo utilizzo delle stesse. Sono pertanto agevolate le manutenzioni delle autorimesse, se pertinenze di abitazioni;

-

gli interi edifici che abbiano oltre il 50% della superficie dei piani sopra terra destinati ad abitazione privata. In questo caso, sono agevolati gli interventi sulle singole unità immobiliari abitative e sulle parti comuni.

L’agevolazione si applica anche (CM 7.4.2000 n. 71/E):

-

agli edifici di edilizia residenziale pubblica caratterizzati dalla prevalenza della destinazione ad abitazione di soggetti privati;

-

agli edifici assimilati alle case di abitazione “non di lusso” (art. 1 della L. 659/61), a condizione che le stesse costituiscano stabile residenza di collettività;

-

alle parti comuni relative ai locali non abitativi situati in edifici a prevalente destinazione abitativa privata, restando invece esclusi gli interventi sulle singole unità immobiliari non abitative;

-

alle pertinenze di unità immobiliari classificate nel gruppo A, anche se gli interventi di recupero hanno ad oggetto la sola pertinenza o la stessa è situata in un edificio che non ha prevalente destinazione abitativa.

1.1Edifici di edilizia residenziale pubblica

Al fine di individuare correttamente gli edifici di edilizia residenziale pubblica, sono rilevanti le definizioni di:

-

alloggi costruiti dagli enti pubblici a totale carico o con il concorso o contributo dello Stato (DPR 30.12.71 n. 1035);

-

alloggi di proprietà delle Ferrovie dello Stato concessi agli aventi diritto (RM 23.9.75 n. 500660);

-

edifici realizzati con l’intervento non più solo dello Stato, ma anche di enti pubblici territoriali quali Comuni, Province, Regioni e IACP (L. 24.12.93 n. 560).

1.2Edifici assimilati alle case di abitazione non di lusso

Come anticipato, sono agevolati gli edifici assimilati alle case di abitazione non di lusso, a condizione che le stesse costituiscano stabile residenza di collettività.

A titolo esemplificativo, rientrano in tale categoria gli orfanotrofi, gli ospizi, i brefotrofi, i conventi. Per tali edifici rileva la destinazione a stabile residenza delle collettività che vi alloggiano, a prescindere dalla loro classificazione catastale. Sono esclusi dall’agevolazione gli edifici assimilati alle case di abitazione non di lusso, ai sensi della citata L. 659/61, che risultino privi del carattere di stabile residenza (es. scuole, caserme, ospedali).

2.Calcolo dell’IVA agevolata

L’IVA agevolata si applica sul valore dell’intera prestazione, salvo che nell’ambito dell’intervento di manutenzione vengano forniti “beni significativi”, il cui valore superi il 50% dell’intero corrispettivo della prestazione.

Determinazione del valore dei “beni significativi”

Il valore dei “beni significativi” va determinato in base ai principi di carattere generale che disciplinano l’IVA, non contenendo la norma agevolativa alcuna previsione in ordine alla quantificazione dell’imponibile. In particolare, come valore dei beni in esame deve essere assunto quello risultante dall’accordo contrattuale stipulato dalle parti nell’esercizio della loro autonomia privata (CM 7.4.2000 n. 71/E).

Attenzione

Il suddetto valore, pur nel rispetto dell’autonomia contrattuale delle parti, deve tener conto di tutti gli oneri che concorrono alla produzione dei suddetti beni significativi e, dunque, sia delle materie prime che della manodopera impiegata per la produzione degli stessi.

In particolare, il valore delle materie prime e semilavorate, nonché degli altri beni necessari per l’esecuzione dei lavori, forniti nell’ambito della prestazione agevolata, non deve essere individuato autonomamente in quanto confluisce in quello della manodopera (ris. Agenzia delle Entrate 6.3.2015 n. 25).

2.1Beni significativi

Si considerano “beni significativi”:

-

gli ascensori e montacarichi;

-

gli infissi esterni ed interni;

-

le caldaie;

-

i video citofoni;

-

le apparecchiature di condizionamento e riciclo dell’aria; – i sanitari e rubinetterie da bagno;

-

gli impianti di sicurezza.

Attenzione

La tassatività dell’elencazione è “generica” e non “tecnica”, nel senso che il riferimento va inteso in relazione ai beni che hanno la stessa funzionalità, ma che - per specifiche caratteristiche od esigenze commerciali - assumono una diversa denominazione (es.: tra le apparecchiature di condizionamento e riciclo dell’aria vanno compresi anche gli apparecchi per la climatizzazione).

Ai materiali non compresi nell’elenco indicato si applica sempre l’aliquota ridotta, anche nel caso in cui si tratti di semplice fornitura con posa in opera (CM 7.4.2000 n. 71/E).

2.2Parti e pezzi di beni significativi

La limitazione relativa all’applicazione dell’IVA agevolata in presenza di “beni significativi” riguarda i soli beni considerati nella loro interezza e non, invece, le singole parti o i pezzi staccati che li compongono.

Attenzione

Le parti staccate (es. bruciatore di una caldaia), laddove fornite nell’ambito di un intervento di recupero agevolato, non assumono rilevanza autonoma, essendo assoggettate al regime IVA previsto per la prestazione (CM 7.4.2000 n. 71/E).

Attenzione

Sulla questione, all’Agenzia delle Entrate è stato chiesto di chiarire se le componenti e le parti staccate dell’infisso, che è un “bene significativo”, come ad esempio le tapparelle e i materiali di consumo utilizzati in fase di montaggio, possano essere considerati come non facenti parte dell’infisso, e - ai fini dell’applicazione dell’aliquota agevolata del 10% - possano essere trattati al pari della prestazione di servizio. Sul punto, l’Agenzia con la circ. 8.4.2016 n. 12/E ha precisato che le componenti e le parti staccate degli infissi (quali le tapparelle), fornite in fase di installazione degli stessi, costituiscono parte integranti degli infissi e che, dunque, il loro valore debba confluire, ai fini della determinazione del limite cui applicare l’agevolazione, nel valore dei beni significativi e non nel valore della prestazione.

Norma di interpretazione autentica

Con una norma di interpretazione autentica dell’art. 7 co. 1 lett. b) della L. 488/99, la L. 205/2017 (legge di Bilancio 2018) è intervenuta sulla disciplina degli interventi di manutenzione edilizia con fornitura di “beni significativi” stabilendo che:

-

l’individuazione dei beni che costituiscono una parte significativa del valore delle forniture effettuate nell’ambito delle prestazioni aventi per oggetto interventi di recupero del patrimonio edilizio e delle parti staccate si effettua in base all’autonomia funzionale delle parti rispetto al manufatto principale, come individuato nel DM 29.12.99;

-

il valore di tali beni è quello risultante dall’accordo contrattuale stipulato dalle parti contraenti, che deve tenere conto solo di tutti gli oneri che concorrono alla produzione dei beni stessi e, dunque, sia delle materie prime che della manodopera impiegata per la produzione dei medesimi e che, comunque, non può essere inferiore al prezzo di acquisto dei beni stessi;

-

la fattura emessa dal prestatore che realizza l’intervento di recupero agevolato deve indicare, oltre al servizio che costituisce l’oggetto della prestazione, anche i beni di valore significativo, individuati con il DM 29.12.99, che sono forniti nell’ambito dell’intervento stesso.

Sono fatti salvi i comportamenti difformi da tale previsione tenuti fino all’1.1.2018 (data di entrata in vigore della legge di Bilancio 2018) e non si fa luogo al rimborso dell’imposta applicata sulle operazioni già effettuate.

Attenzione

È stato precisato che:

-

se l’intervento non ha ad oggetto l’installazione del “bene significativo”, bensì l’installazione o la sostituzione della sola componente staccata del bene, il valore della parte staccata va incluso in quello della prestazione di servizi;

-

le tapparelle e analoghi sistemi oscuranti (scuri o veneziane), nonché le zanzariere, le inferriate e le grate di sicurezza, devono considerarsi, in linea generale, funzionalmente autonomi rispetto agli infissi, per cui non sono attratti nel valore del “bene significativo”, cioè degli infissi, ma sono ricomprese nel valore della prestazione soggetta a IVA con aliquota del 10%;

-

i “beni significativi”, se prodotti dallo stesso soggetto che esegue la prestazione, concorrono a formare la base imponibile in funzione del costo di produzione del bene di cui al principio contabile OIC 13.

-

(circ. Agenzia delle Entrate 12.7.2018 n. 15)

2.3Unitarietà del contratto

Se l’intervento di recupero comprende diverse opere di manutenzione e solo alcune prevedono l’impiego di beni significativi, il contratto, ai fini del calcolo della quota non agevolata, deve essere considerato nella sua unitarietà, a condizione che le diverse opere siano oggetto di un’unica previsione contrattuale (CM 17.5.2000 n. 98/E).

2.4Prestazioni professionali

Sono escluse dall’agevolazione le prestazioni rese da professionisti (es. ingegneri, geometri, architetti), in quanto non hanno ad oggetto la materiale realizzazione dell’intervento (CM 71/E/2000).

2.5Valore dei beni significativi superiore al 50% dell’intera prestazione

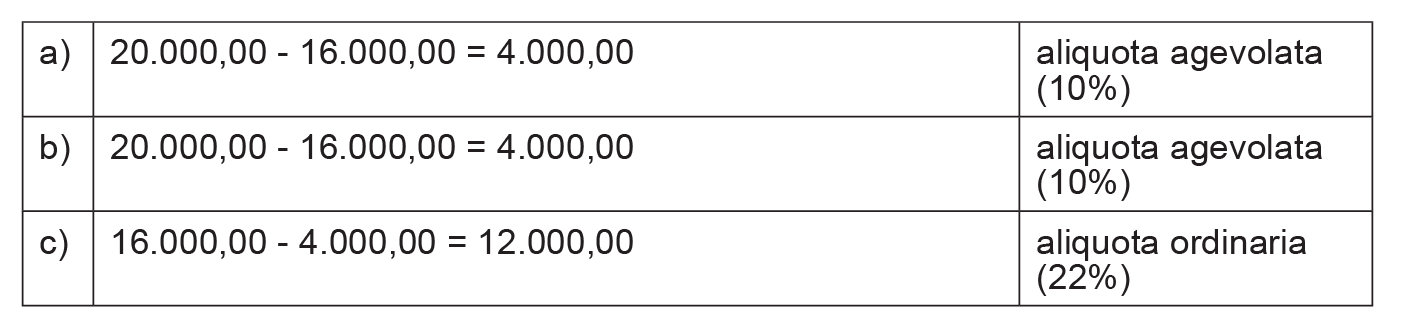

Nel caso in cui il valore dei beni significativi superi il 50% dell’ammontare dell’intera prestazione (comprensiva di manodopera, beni significativi e altri beni), è necessario scomporre l’importo complessivo come segue:

| a) | corrispettivo della prestazione al netto del valore dei beni significativi (manodopera e beni non significativi) (CM 17.5.2000 n. 98/E, risposta 4.1.4) | aliquota agevolata (10%) |

| b) | quota del valore del bene significativo corrispondente alla differenza tra la prestazione complessiva ed i beni significativi | aliquota agevolata (10%) |

| c) | Quota residua del valore dei beni significativi | aliquota ordinaria (22%) |

Esempio: importo prestazione = 20.000,00 euro e importo bene significativo = 16.000,00 euro

In definitiva, l’aliquota agevolata si applica ad un importo pari a 8.000,00 euro, mentre ai restanti 12.000,00 euro si applica l’aliquota ordinaria.

2.6Dati da riportare in fattura

In fattura occorre indicare:

-

il corrispettivo complessivo dell’operazione, comprensivo del valore dei beni significativi;

-

separatamente, il valore di questi ultimi.

Attenzione

La valorizzazione del bene significativo, in mancanza di specifica previsione legislativa, è rimessa all’autonomia contrattuale, non potendo tuttavia risultare inferiore al costo sostenuto per l’acquisto del bene stesso da parte del soggetto che ha eseguito la prestazione (CM 7.4.2000 n. 71/E e CM 17.5.2000 n. 98/E, risposta 4.1.2).

Anche quando l’operazione è interamente soggetta ad aliquota IVA del 10%, nella fattura emessa per l’intervento di recupero deve essere indicato distintamente, rispetto al valore complessivo dell’operazione, il valore dei beni significativi (circ. n. 15/E/2018).

2.7Pagamento di acconti

In caso di corresponsione di acconti, il valore del bene significativo deve essere riportato, nella quota percentuale corrispondente alla parte di corrispettivo pagata, in ogni fattura di acconto, indicando sia la parte di valore del bene significativo da assoggettare all’aliquota del 10%, sia quella da assoggettare ad aliquota ordinaria (CM 71/E/2000).

Attenzione

Nel caso in cui, in sede di preventivo, non risulti ancora determinato l’esatto valore del bene significativo, si può ripartire il valore in via provvisoria mediante un criterio di proporzionalità, salvo successiva regolarizzazione con nota di variazione (RM 27.6.80 n. 411350).

► EDILIZIA RESIDENZIALE PUBBLICA

L’aliquota IVA ridotta del 10% (n. 127-duodecies della Tabella A, Parte III, allegata al DPR 633/72) si applica agli interventi di manutenzione straordinaria effettuati su edifici residenziali pubblici.

1.Edilizia residenziale pubblica

Si considera “edilizia residenziale pubblica” quella (CM 9.7.99 n. 151/E):

-

realizzata dallo Stato, da enti pubblici territoriali, nonché dagli Istituti Autonomi per le Case Popolari (IACP) e dai loro consorzi comunque denominati e disciplinati con legge regionale;

-

fruente del pubblico intervento sotto forma di contributo statale ovvero di finanziamento con fondi pubblici.

Concetto di “residenzialità”

Nel concetto di residenzialità rientrano le unità immobiliari (CM 151/E/99):

-

costituite da abitazioni e da edifici destinati a stabili residenze per collettività (orfanotrofi, ospizi, brefotrofi, ecc.);

-

fatte costruire direttamente dallo Stato o da enti pubblici ai quali sia stata demandata la costruzione degli stessi.

2.Manutenzioni straordinarie non agevolate

Non rientrano nell’ambito oggettivo dell’agevolazione:

-

gli interventi di manutenzione straordinaria effettuati su immobili che, pur rientrando tra quelli assimilati alle case di abitazione, sono costruiti da privati (CM 151/E/99);

-

gli immobili costruiti da privati con il concorso dell’intervento pubblico (CM 151/E/99);

-

gli edifici che, pur essendo assimilati alle case di abitazione, non hanno il carattere della stabile residenza, quali scuole (RM 14.7.2000 n. 112/E e CM 9.8.94 n. 141/E), asili, colonie climatiche, ospedali e caserme;

-

gli edifici adibiti ad uffici pubblici (RM 22.7.98 n. 86/E);

-

la manutenzione straordinaria di strade e il rafforzamento e consolidamento statico di collettori e adduttori di canali, navigli, rogge, cavalcavia e simili, siti sia in città che fuori del territorio urbano (RM 26.5.98 n. 46/E);

-

le prestazioni professionali inerenti i lavori agevolati (CM 151/E/99).