| INQUADRAMENTO GENERALE ► | I contratti di locazione finanziaria sono soggetti a registrazione solo in caso d’uso,

a meno che non siano stipulati per atto pubblico o scrittura privata autenticata. I contratti di acquisto di immobili da concedere in leasing sono soggetti alle imposte indirette in misura ordinaria. Al momento del riscatto da parte dell’utilizzatore del bene oggetto di locazione finanziaria, le imposte di registro, ipotecaria e catastale sono dovute in misura fissa. L’utilizzatore dell’immobile concesso in locazione finanziaria è obbligato in solido al pagamento dell’imposta di registro e delle imposte ipotecaria e catastale dovute dalla società di leasing che ha acquistato l’immobile da concedere in locazione, anche ove si tratti di un immobile da costruire o in corso di costruzione. Dal 2016 è, inoltre, previsto un regime impositivo specifico per l’acquisto dell’abitazione principale da concedere in leasing, operato dalla società di leasing, e per la cessione del contratto di leasing avente per oggetto un immobile abitativo. |

| REGISTRAZIONE DEL CONTRATTO ► | Il contratto di leasing stipulato mediante scrittura privata non autenticata è soggetto a registrazione solo

in caso d’uso e, ove quest’ultimo si verifichi (o in caso di registrazione volontaria),

l’imposta di registro è corrisposta in misura fissa. Se, invece, il contratto di leasing è stipulato mediante atto pubblico o scrittura privata autenticata, esso è soggetto a registrazione in termine fisso e sconta imposta di registro in misura fissa. |

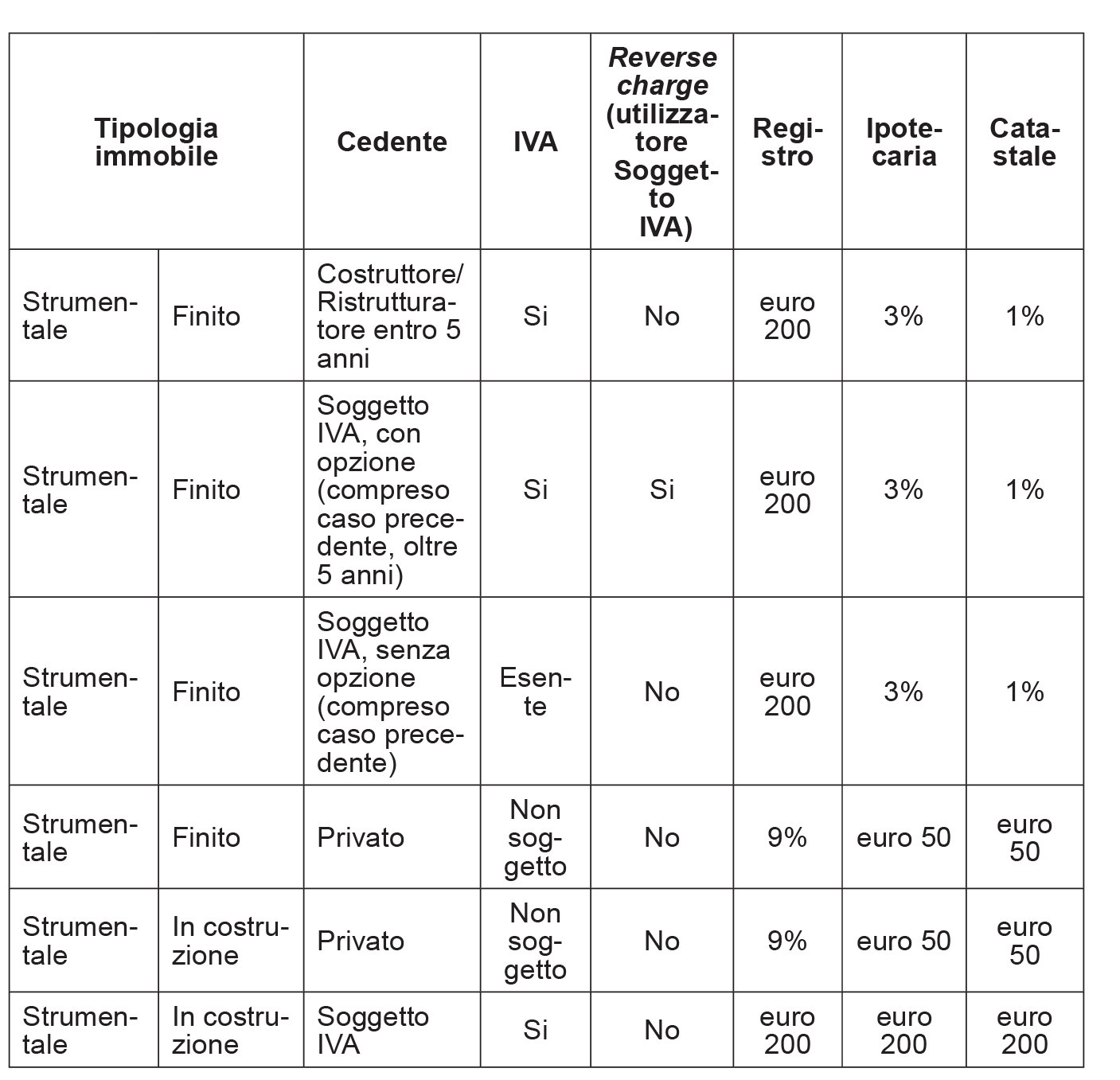

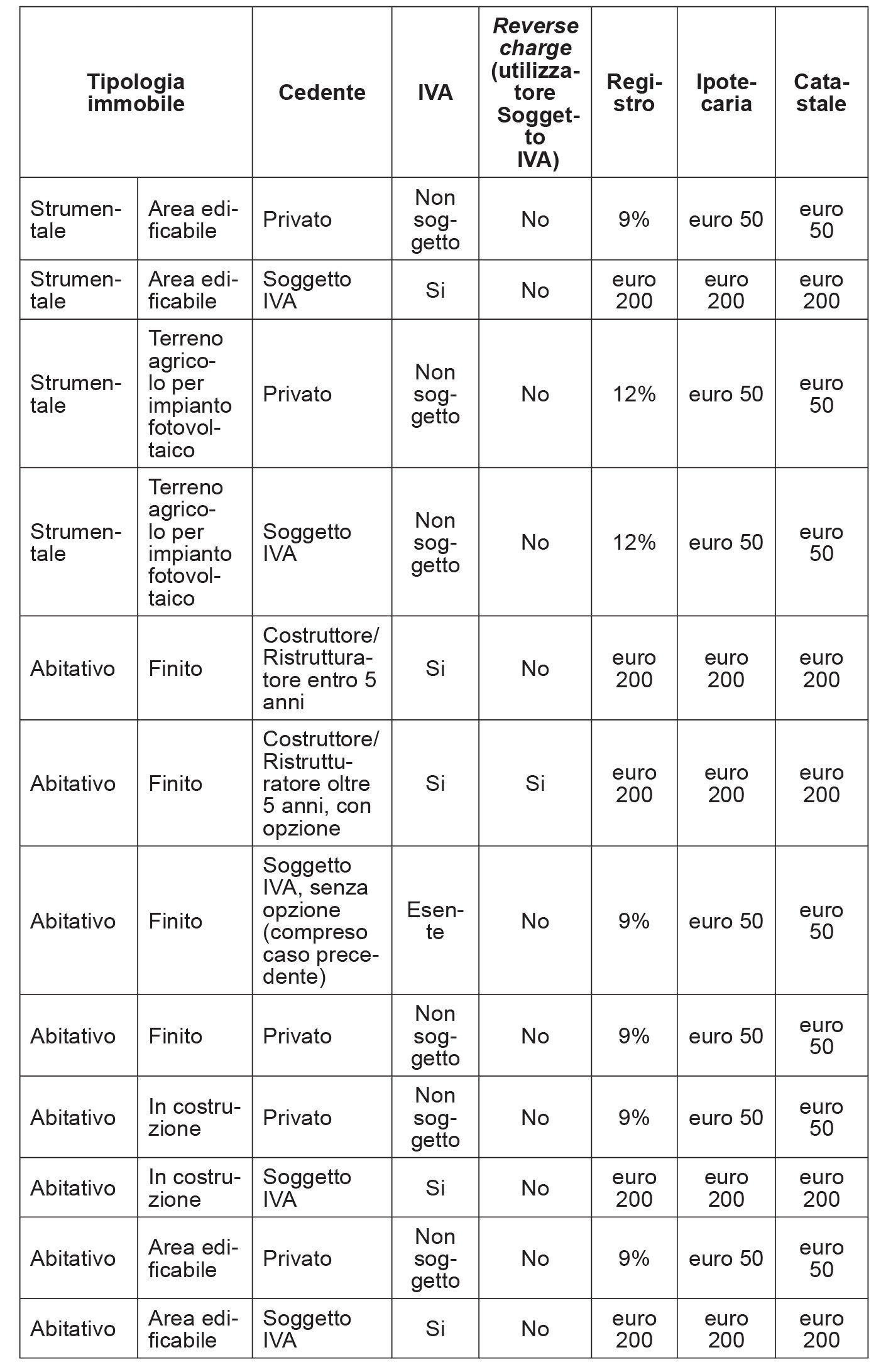

| ACQUISTO DELL’IMMOBILE ► | In caso di acquisto di un immobile strumentale da concedere in lea-sing, sono dovute, oltre alle normali imposte di registro e/o IVA: - l’imposta ipotecaria del 3%; - l’imposta catastale dell’1%. In caso, invece, di acquisto di un immobile abitativo, sono dovute, oltre alle normali imposte di registro e/o IVA: - l’imposta ipotecaria del 2%, a meno che l’atto sia soggetto ad IVA, nel qual caso l’imposta ipotecaria è dovuta in misura fissa; - l’imposta catastale dell’1%. |

| RISCATTO DEL BENE ► | In caso di riscatto dell’immobile, abitativo o strumentale, oggetto di leasing, le imposte di registro, ipotecaria e catastale sono dovute in misura fissa. Lo stesso regime impositivo si applica nel caso di immobile riveniente da contratti di locazione finanziaria risolti per inadempienza dell’utilizzatore. In tale fattispecie, ove la società di leasing rivenda a terzi gli immobili che non sono stati riscattati dall’utilizzatore a causa della risoluzione del contratto per inadempienza di quest’ultimo, l’atto sconta le imposte in misura fissa indipendentemente dal fatto che si tratti di immobile abitativo o strumentale. |

| SUBENTRO NEL CONTRATTO O CESSIONE ► | Le cessioni di contratti di leasing aventi per oggetto immobili strumentali sono soggette a imposta di registro nella

misura proporzionale del 4%. La base imponibile è determinata in ragione del corrispettivo pattuito per la cessione, aumentato della sola quota capitale compresa nei canoni ancora da pagare oltre al prezzo di riscatto. |

| RIFERIMENTI ► | DPR 131/86 artt. 40 e 57. |

► INQUADRAMENTO GENERALE

Dal 1.1.2011:

-

i contratti di locazione finanziaria sono soggetti a registrazione solo in caso d’uso (a meno che non siano stipulati per atto pubblico o scrittura privata autenticata), come i contratti relativi ad operazioni e servizi bancari e finanziari (nota all’art. 1 della Tariffa, Parte II, allegata al DPR 131/86);

-

i contratti di acquisto di immobili da concedere in leasing sono soggetti alle imposte indirette in misura ordinaria. In particolare, anche per le cessioni di immobili strumentali, le imposte ipotecaria e catastale sono dovute in misura integrale (non nella misura complessiva del 3% ma del 4%);

-

al momento del riscatto da parte dell’utilizzatore del bene oggetto di locazione finanziaria, le imposte di registro, ipotecaria e catastale sono dovute in misura fissa;

-

l’utilizzatore dell’immobile concesso in locazione finanziaria è obbligato in solido al pagamento dell’imposta di registro e delle imposte ipotecaria e catastale dovute dalla società di leasing che ha acquistato l’immobile da concedere in locazione, anche ove si tratti di un immobile da costruire o in corso di costruzione.

Ultime modifiche normative

Dall’1.1.2014 le imposte fisse di registro, ipotecaria e catastale, ove dovute in misura fissa, sono da corrispondere per un importo di euro 200,00 (euro 168,00 fino al 31.12.2013). Inoltre, per effetto della “riforma” dell’imposizione indiretta nel settore immobiliare operata (art. 10 del DLgs. 23/2011):

-

gli atti di trasferimento immobiliare sono ordinariamente soggetti ad imposta di registro con tre sole aliquote (2%, in presenza delle condizioni - tra l’altro modificate e diverse rispetto a quelle, immutate, applicabili ai fini IVA - per l’applicazione dell’agevolazione “prima casa”, 12% (15% dall’1.1.2016) per i trasferimenti di terreni agricoli a soggetti diversi da IAP e coltivatori diretti iscritti alla relativa gestione assistenziale e previdenziale e 9% in tutti gli altri casi). L’imposta dovuta mediante applicazione delle suddette aliquote, tuttavia, non può essere comunque inferiore a 1.000,00 euro;

-

sono soppresse tutte le agevolazioni ed esenzioni tributarie, anche previste da leggi speciali, relative agli atti cui si applicano le nuove aliquote dell’imposta di registro del 2%, 9% e 12% (15% dall’1.1.2016), con l’eccezione delle disposizioni agevolative introdotte, per la piccola proprietà contadina, dall’art. 2 co. 4-bis del DL 194/2009;

-

le imposte ipotecaria e catastale si applicano nella misura fissa di 50,00 euro ciascuna agli atti assoggettati, dal 1.1.2014, all’imposta proporzionale di registro del 2%, 9% o 12% (15% dall’1.1.2016) (art. 10 co. 3 del DLgs. 23/2011) ed i medesimi sono esenti da imposta di bollo, tributi speciali catastali e tasse ipotecarie.

Con effetto dall’1.1.2016 è stato modificato il regime impositivo applicabile sia all’acquisto dell’abitazione principale da concedere in leasing, operato dalla società di leasing, sia alla cessione del contratto di leasing avente per oggetto un immobile abitativo. Le nuove disposizioni trovano applicazione limitata nel tempo, ossia dall’1.1.2016 al 31.12.2020 (L. 208/2015, legge di Stabilità 2016).

► REGISTRAZIONE DEL CONTRATTO

Riguardo alla natura del contratto con cui la società di leasing concede all’utilizzatore il bene in godimento, dietro versamento del canone periodico, si tratta di un contratto affine alla locazione (RM 7.4.97 n. 57/E).

Dal 2011, tuttavia, i contratti di leasing immobiliare non possono più essere equiparati, ai fini dell’imposizione indiretta (IVA esclusa), ai contratti di locazione ordinaria, ma sono da equiparare ai contratti di natura finanziaria (circ. Agenzia delle Entrate 11.3.2011 n. 12).

Il contratto di leasing, pertanto, è soggetto a registrazione solo in caso d’uso, similmente a quanto avviene per tutti i contratti relativi ad operazioni e servizi bancari e finanziari (nota all’art. 1 della Tariffa, Parte II, allegata al DPR 131/86, come modificata dall’art. 1 co. 15 della L. 13.12.2010 n. 220), a meno che non sia stipulato per atto pubblico o scrittura privata autenticata (circ. Agenzia delle Entrate 11.3.2011 n. 12).

L’art. 62 del DL 18/2020 (decreto “Cura Italia”), per tutti i soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, ha sospeso gli adempimenti tributari scadenti nel periodo compreso tra l’8.3.2020 e il 31.5.2020, disponendo che gli adempimenti sospesi dovevano essere effettuati entro il 30.6.2020, senza applicazione di sanzioni.

Andrebbe chiarito, in via ufficiale, se siano oggetto di sospensione anche i termini di registrazione con scadenza nel periodo indicato.

Registrazione e corresponsione dell’imposta di registro

Resta obbligatoria la registrazione in termine fisso per i contratti di locazione finanziaria immobiliare redatti per atto pubblico o scrittura privata autenticata. Pertanto:

-

ove il contratto di leasing sia stipulato mediante scrittura privata non autenticata, esso è soggetto a registrazione solo in caso d’uso e, ove quest’ultimo si verifichi (o in caso di registrazione volontaria), l’imposta di registro deve essere corrisposta in misura fissa (art. 1 co. 1 lett. b) della Tariffa, Parte II, allegata al DPR 131/86);

-

ove il contratto di leasing sia stipulato mediante atto pubblico o scrittura privata autenticata, esso è soggetto a registrazione in termine fisso e sconta imposta di registro in misura fissa, in quanto si tratta di un atto relativo a prestazioni soggette ad IVA (art. 40 co. 1 del DPR 131/86) che non soffre delle limitazioni al principio di alternatività diversamente previste per i contratti di locazione “ordinari”.

| Tipologia immobile | Registrazione contratto | Fatturazione canoni | |

|---|---|---|---|

| Strumentale | Finito | No, salvo caso d’uso | IVA con opzione |

| Strumentale | In corso di costruzione o area edificabile | No, salvo caso d’uso | IVA con opzione |

| Strumentale | Terreno agricolo per impianto fotovoltaico | No, salvo caso d’uso | IVA con opzione |

| Abitativo | Finito | No, salvo caso d’uso | Esente IVA (salva opzione per destinazione ad alloggi sociali) |

| Abitativo | In corso di costruzione o area edificabile | No, salvo caso d’uso | IVA con opzione (la società di leasing, però, deve assumere la qualifica di costruttrice/ ristrutturatrice) |

► ACQUISTO DELL’IMMOBILE

L’atto con il quale la società di leasing acquista, su indicazione dell’utilizzatore, l’immobile che poi concederà in godimento a quest’ultimo configura un normale contratto di acquisto immobiliare.

1.Responsabilità solidale dell’utilizzatore

L’utilizzatore dell’immobile concesso in locazione finanziaria è obbligato in solido al pagamento dell’imposta di registro e delle imposte ipotecaria e catastale dovute dalla società di leasing che ha acquistato l’immobile da concedere in locazione, anche ove si tratti di un immobile da costruire o in corso di costruzione.

Pertanto, il pagamento dell’imposta di registro e delle imposte ipotecaria e catastale dovute all’atto dell’acquisto dell’immobile potrà essere richiesto, oltre che alle parti del contratto (venditore e società di leasing) ed al notaio (ove presente), anche all’utilizzatore, sebbene esso sia un soggetto terzo rispetto al contratto di acquisto immobiliare.

Attenzione

In proposito, sarà cura del pubblico ufficiale individuare nell’atto di compravendita dell’immobile concesso in locazione il soggetto utilizzatore dell’immobile (circ. Agenzia delle Entrate 12/2011).

2.Regime impositivo

I contratti, stipulati dall’1.1.2011, con i quali la società di leasing acquista l’immobile (abitativo o strumentale) da concedere in leasing, sono soggetti alle imposte indirette in misura integrale ed ordinaria.

Attenzione

Tale regola trova applicazione sia nel caso in cui si tratti di un immobile abitativo sia che si tratti di un immobile strumentale.

Pertanto, nel caso di acquisto di un immobile strumentale da concedere in leasing, a partire dal 1.1.2011, sono dovute, oltre alle normali imposte di registro e/o IVA:

-

l’imposta ipotecaria del 3% (art. 1-bis della Tariffa allegata al DLgs. 347/90);

-

l’imposta catastale dell’1%(art. 10 co. 1 del DLgs. 347/90).

Nel caso di acquisto di un immobile abitativo, sono dovute, oltre alle normali imposte di registro e/o IVA:

-

l’imposta ipotecaria del 2% (art. 1 della Tariffa, allegata al DLgs. 347/90), a meno che l’atto sia soggetto ad IVA (nel qual caso l’imposta ipotecaria è dovuta in misura fissa);

-

l’imposta catastale dell’1%(a norma dell’art. 10 co. 1 del DLgs. 347/90), a meno che l’atto sia soggetto ad IVA (nel qual caso l’imposta catastale è dovuta in misura fissa).

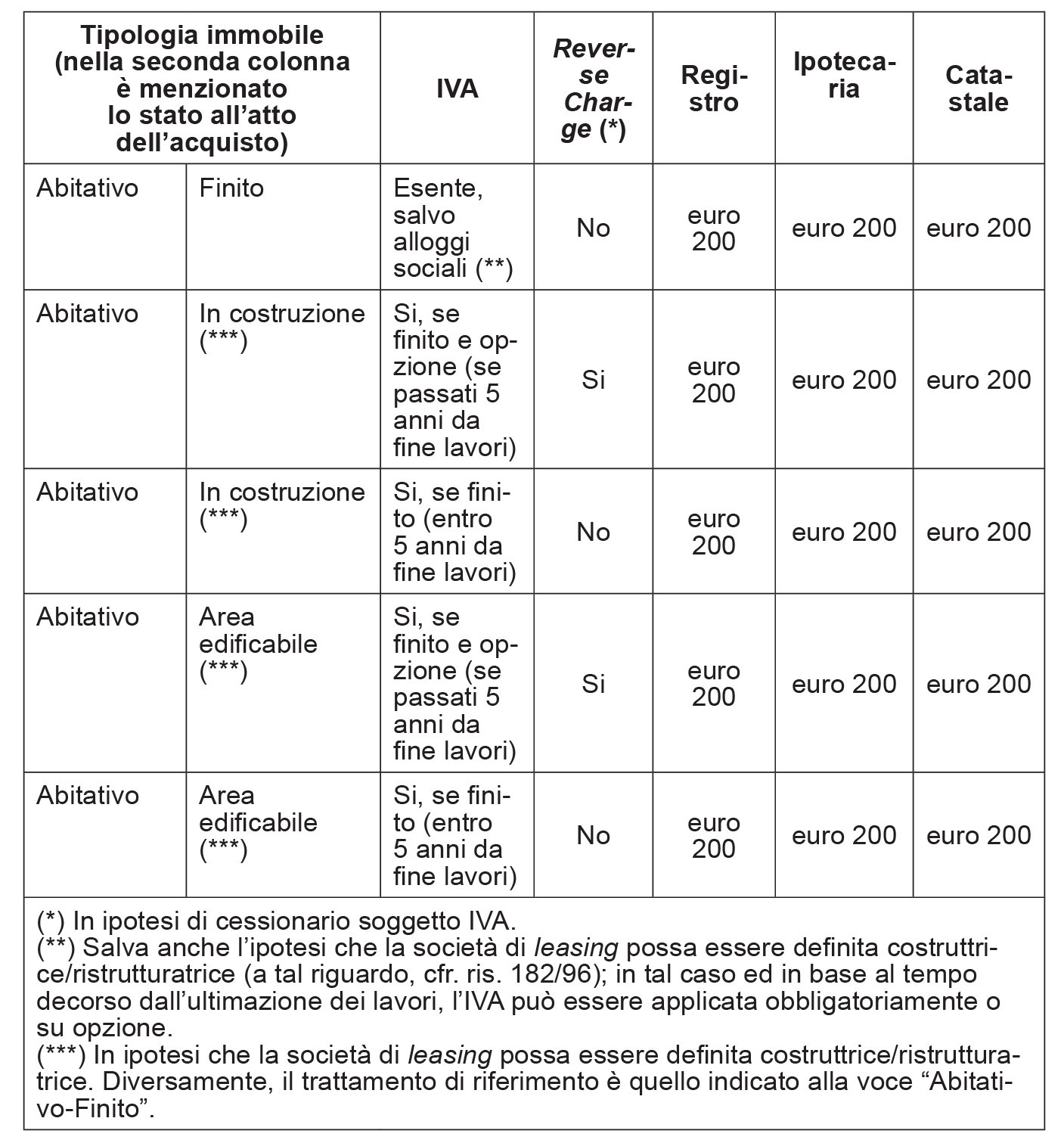

Acquisto dell’abitazione principale da concedere inleasing

È stato modificato il regime impositivo applicabile sia all’acquisto dell’abitazione principale da concedere in leasing, operato dalla società di leasing, sia alla cessione del contratto di leasing avente per oggetto un immobile abitativo. Le disposizioni trovano applicazione limitata nel tempo, ossia dall’1.1.2016 al 31.12.2020 (L. 208/2015, Legge di Stabilità 2016).

Riguardo all’acquisto dell’abitazione principale da concedere in leasing, è prevista l’applicazione dell’imposta di registro nella misura dell’1,5% per i trasferimenti effettuati nei confronti di banche e intermediari finanziari autorizzati all’esercizio dell’attività di leasing finanziario aventi per oggetto case di abitazione, di categoria catastale diversa da A1, A8 e A9, acquisite in locazione finanziaria da utilizzatori per i quali ricorrono le condizioni per l’applicazione dell’agevolazione “prima casa” (art. 1 della Tariffa, Parte I, allegata al DPR 131/86).

A tal fine (circ. Agenzia delle Entrate 8.4.2016 n. 12, § 9.1 e 9.2):

-

è irrilevante che l’utilizzatore destini l’immobile oggetto del contratto di locazione finanziaria a propria abitazione principale;

-

l’utilizzatore è tenuto ad effettuare le dichiarazioni relative al possesso dei requisiti “prima casa” sia nell’atto di acquisto dell’immobile da parte della società di leasing, intervenendo volontariamente all’atto, sia nel contratto di locazione finanziaria dell’immobile. In tale ultima ipotesi, tuttavia, è necessario, ai fini dell’applicazione dell’agevolazione “prima casa”, che il contratto di locazione finanziaria venga prodotto per la registrazione unitamente all’atto di trasferimento dell’immobile.

Il contratto di leasing (che è stipulato tra la società concedente e il soggetto utilizzatore) non deve essere registrato in termine fisso, perché è soggetto a registrazione solo in caso d’uso.

Il successivo contratto di compravendita, stipulato in esecuzione del contratto di leasing, è usualmente firmato da tre soggetti (venditore, società concedente e soggetto utilizzatore). Nel caso in cui nel contratto di compravendita nel quale interviene anche l’utilizzatore del contratto di leasing si faccia riferimento al precedente contratto di leasing stipulato e non registrato, detta enunciazione comporta l’applicazione dell’imposta di registro anche per la disposizione enunciata, dovuta nella misura fissa di 200,00 euro (circolare 12/E/2016, § 9.3).

► RISCATTO DEL BENE

Al termine del contratto di leasing, l’utilizzatore ha la possibilità di esercitare l’opzione per l’acquisto del bene, divenendone, così, effettivo proprietario attraverso l’esercizio del diritto di riscatto.

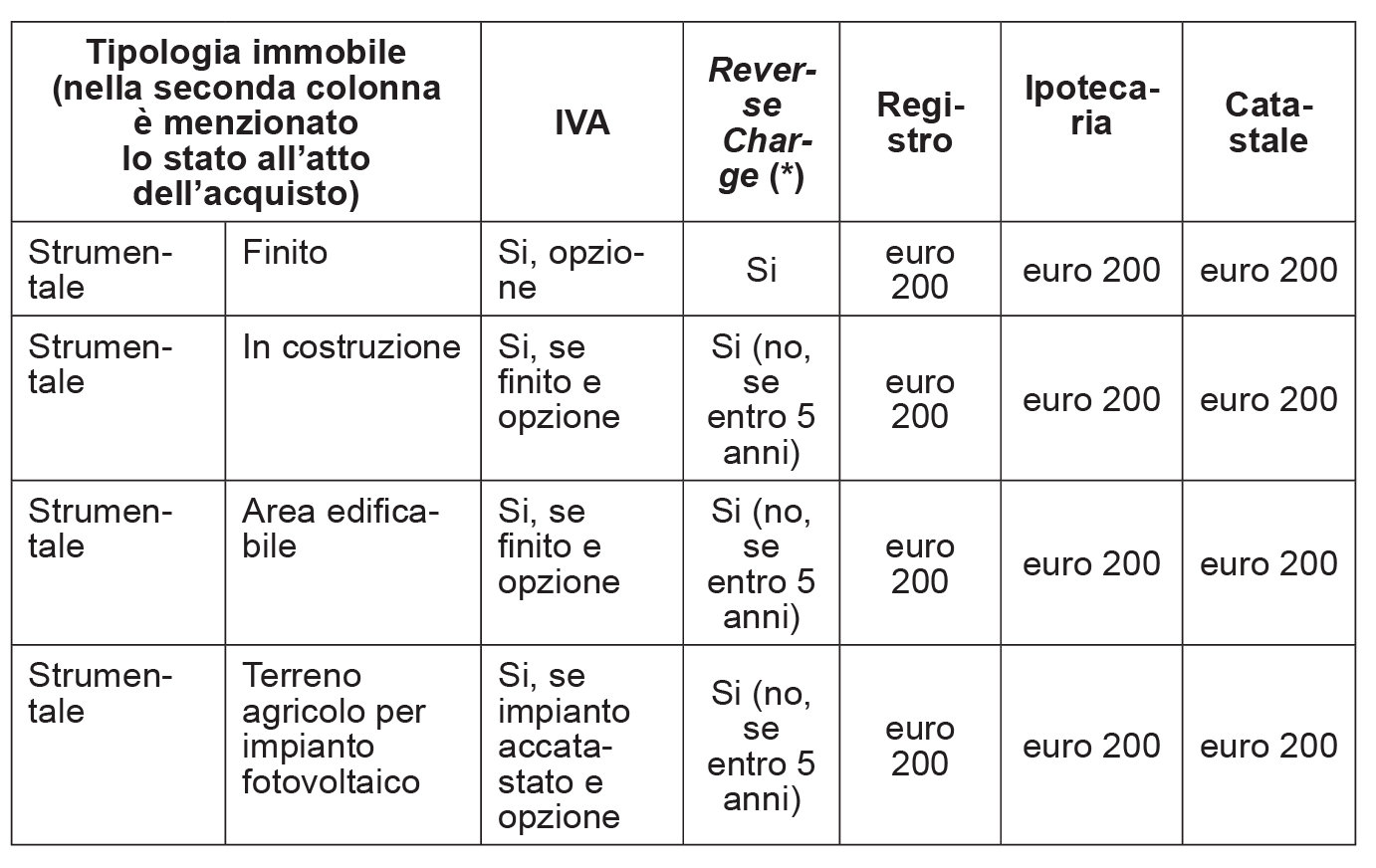

Ove il riscatto dell’immobile (abitativo o strumentale) oggetto di leasing, in seguito ad opzione dell’utilizzatore, sia posto in essere dall’1.1.2011, le imposte di registro, ipotecaria e catastale sono dovute in misura fissa (art. 35 co. 10-ter.1 del DL 223/2006).

Attenzione

Il medesimo trattamento impositivo si applica alle cessioni operate da banche e da intermediari finanziari nel caso di immobile riveniente da contratti di locazione finanziaria risolti per inadempienza dell’utilizzatore (art. 35 co. 10-ter.1 del DL 223/2006).

In definitiva, in caso di contratto di leasing, le imposte d’atto sul trasferimento del bene oggetto di leasing:

-

sono corrisposte in misura integrale al momento dell’acquisto dell’immobile ad opera della società di leasing;

-

sono dovute in misura fissa al momento dell’opzione per il riscatto del bene oggetto di leasing da parte dell’utilizzatore.

Attenzione

La norma si prefigge di eliminare ogni residua disparità tra l’imposizione applicabile all’acquisto operato mediante contratto di leasing e quella applicata in caso di acquisto diretto.

Regime impositivo dell’atto di rivendita in caso di mancato riscatto da parte dell’utilizzatore

Il nuovo regime di applicazione in misura fissa delle imposte di registro ed ipocatastali si applica anche nel caso di immobile riveniente da contratti di locazione finanziaria risolti per inadempienza dell’utilizzatore.

In tali fattispecie, ove la società di leasing rivenda a terzi gli immobili che non sono stati riscattati dall’utilizzatore a causa della risoluzione del contratto per inadempienza di quest’ultimo, l’atto sconterà le imposte in misura fissa indipendentemente dal fatto che si tratti di immobile abitativo o strumentale.

► SUBENTRO NEL CONTRATTO O CESSIONE

È dovuta l’imposta proporzionale di registro, con aliquota del 4%, per le cessioni di contratti di leasing - cosiddetti subentri, cioè successioni a titolo particolare nel rapporto giuridico - aventi per oggetto immobili strumentali.

Base imponibile

La base imponibile deve essere determinata in ragione del corrispettivo pattuito per la cessione (che se posta in essere da soggetto IVA costituisce, comunque, prestazione di servizio ex art. 3 co. 2 n. 5 del DPR 633/72), aumentato della sola quota capitale compresa nei canoni ancora da pagare oltre al prezzo di riscatto; la componente finanziaria, infatti, è comunque a carico del soggetto cessionario o subentrante.

-

Prezzo pattuito tra le parti, euro 100.000,00

-

Canoni a scadere, euro 50.000,00, di cui euro 40.000,00 in quota capitale

-

Prezzo di riscatto, euro 10.000,00

-

Base imponibile = 100.000,00+40.000,00+10.000 =150.000,00

-

Imposta di registro = 150.000,00*4% = 6.000,00

Cessione del contratto di leasing di immobili abitativi

Come anticipato, la L. 208/2015 (legge di Stabilità 2016) ha modificato il regime impositivo applicabile sia all’acquisto dell’abitazione principale da concedere in leasing, operato dalla società di leasing, sia alla cessione del contratto di leasing avente per oggetto un immobile abitativo. Le nuove disposizioni trovano applicazione limitata nel tempo, ossia dall’1.1.2016 al 31.12.2020. È stata prevista l’applicazione dell’imposta di registro per le cessioni di contratti di leasing aventi ad oggetto immobili abitativi, anche da costruire ed ancorché assoggettati ad IVA (artt. 40 co. 1-bis del DPR 131/86 e 8-bis della Tariffa, Parte I, allegata allo stesso decreto). In particolare, si applica l’aliquota dell’1,5%, se il contratto di locazione finanziaria ceduto dall’utilizzatore ha ad oggetto un immobile abitativo di categoria catastale diversa da A/1, A/8 o A/9, a favore dei soggetti per i quali ricorrono le condizioni dell’agevolazione “prima casa”, ovvero l’aliquota del 9%, se il contratto di locazione finanziaria ceduto dall’utilizzatore e avente ad oggetto un immobile abitativo, anche da costruire e ancorché assoggettato ad IVA, non soddisfa le condizioni per beneficiare dell’aliquota dell’1,5%.