| REGISTRAZIONE DEL CONTRATTO ► | Tutti i contratti di locazione aventi ad oggetto immobili, compresi i fondi rustici, devono essere registrati entro 30 giorni dalla loro stipulazione, indipendentemente dall’ammontare del canone annuo, con la sola eccezione dei contratti di locazione stipulati mediante scrittura privata non autenticata ed aventi durata non superiore a 30 giorni complessivi nel corso dell’anno.Un’eccezione opera per i contratti di affitto di fondi rustici non stipulati per atto pubblico o scrittura privata autenticata, per i quali è possibile presentare una sola denuncia cumulativa annuale. Sono soggetti a registrazione solo in caso d’uso i contratti di affitto di terreni in favore dei giovani imprenditori agricoli che non hanno ancora compiuto 40 anni. |

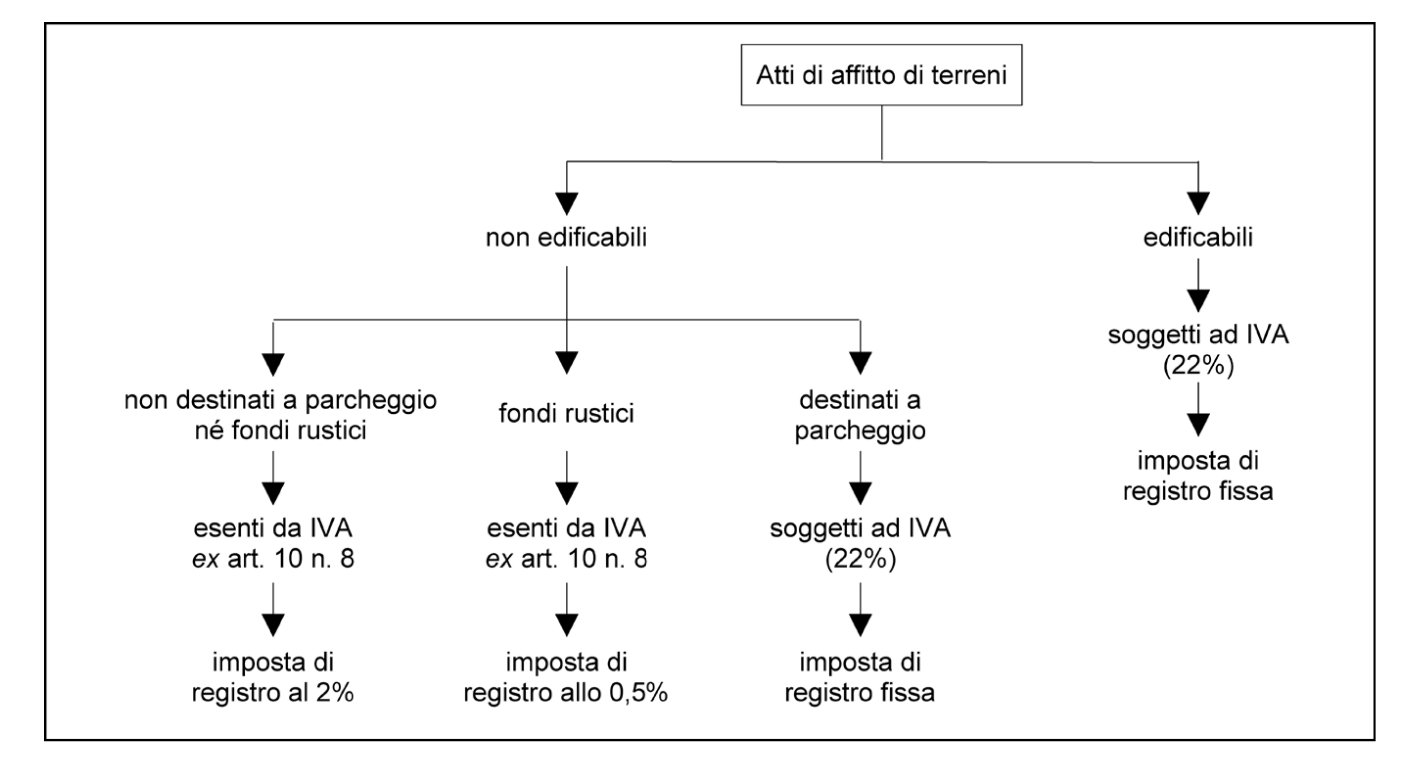

| REGIME IMPOSITIVO ► | L’affitto di terreni posto in essere da un locatore non soggetto IVA è soggetto ad

imposta di registro con le aliquote: - dello 0,50% per i fondi rustici; - del 2% per tutti i terreni diversi dai fondi rustici (ad esempio i terreni edificabili, nonché i terreni non edificabili ma non qualificabili come agricoli). Nel caso in cui il locatore soddisfi il presupposto soggettivo dell’IVA, il contratto di affitto risulta: - soggetto ad IVA, se si tratta di aree edificabili o destinate a parcheggio; - esente da IVA in tutti gli altri casi. |

| ADEMPIMENTO ► | 1) Registrazione cumulativa contratti di affitto di fondi rustici |

| RIFERIMENTI ► | DPR 633/72, art. 10; DPR 131/86 art. 40. |

► REGISTRAZIONE DEL CONTRATTO

Tutti i contratti di locazione aventi ad oggetto immobili, compresi i fondi rustici, devono essere registrati entro 30 giorni dalla loro stipulazione, indipendentemente dall’ammontare del canone annuo, con la sola eccezione dei contratti di locazione stipulati mediante scrittura privata non autenticata ed aventi durata non superiore a 30 giorni complessivi nel corso dell’anno (art. 2-bis della Tariffa Parte II allegata al DPR 131/86).

Inoltre, un’eccezione opera per i contratti di affitto di fondi rustici non stipulati per atto pubblico o scrittura privata autenticata, per i quali è possibile presentare una sola denuncia cumulativa annuale.

Da ultimo, sono soggetti a registrazione solo in caso d’uso i contratti di affitto di terreni in favore dei giovani imprenditori agricoli che non hanno ancora compiuto 40 anni (art. 15 della L. 15.12.98 n. 441).

L’art. 62 del DL 18/2020 (decreto “Cura Italia”), per tutti i soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, ha sospeso gli adempimenti tributari scadenti nel periodo compreso tra l’8.3.2020 e il 31.5.2020, disponendo che gli adempimenti sospesi dovevano essere effettuati entro il 30.6.2020, senza applicazione di sanzioni.

Andrebbe chiarito, in via ufficiale, se siano oggetto di sospensione anche i termini di registrazione con scadenza nel periodo indicato.

Dati catastali

Anche per la registrazione del contratto di affitto di fondi rustici, occorre indicare, in sede di registrazione, i dati catastali degli immobili oggetto di affitto, locazione o comodato.

Regime agevolato per i giovani agricoltori

I contratti di affitto di terreni agricoli in cui figuri quale affittuario un giovane agricoltore (art. 15 co. 1 della L. 15.12.98 n. 441, letto anche alla luce dei chiarimenti forniti al riguardo dalla CM 24.5.2000 n. 109/E, § 3.5) devono essere registrati solo in caso d’uso, a condizione che tali contratti:

-

siano stipulati:

-

nel rispetto degli accordi collettivi (art. 45 della L. 3.5.82 n. 203);

-

con forma diversa da quella di atto pubblico o di scrittura privata autenticata (es. scrittura privata non autenticata);

-

-

abbiano ad oggetto terreni;

-

prevedano che in qualità di affittuario figuri un coltivatore diretto, ovvero un imprenditore agricolo professionale che, alla data di stipulazione del contratto, non abbia ancora compiuto l’età di 40 anni.

È prevista la revoca dell’agevolazione nell’ipotesi in cui i terreni affittati non vengano destinati all’esercizio dell’attività agricola (art. 15 co. 2 della L. 15.12.98 n. 441).

Attenzione

Tale circostanza deve essere accertata e comunicata agli uffici dell’Amministrazione finanziaria dai competenti uffici regionali (CM 24.5.2000 n. 109/E, § 3.5). In tal caso, viene effettuata la registrazione d’ufficio (artt. 15 e 54 del DPR 131/86), con applicazione della sanzione (art. 69 del DPR 131/86), in caso di omessa registrazione, sempre che il contribuente non vi provveda spontaneamente.

1.Registrazione dei contratti di locazione dei terreni

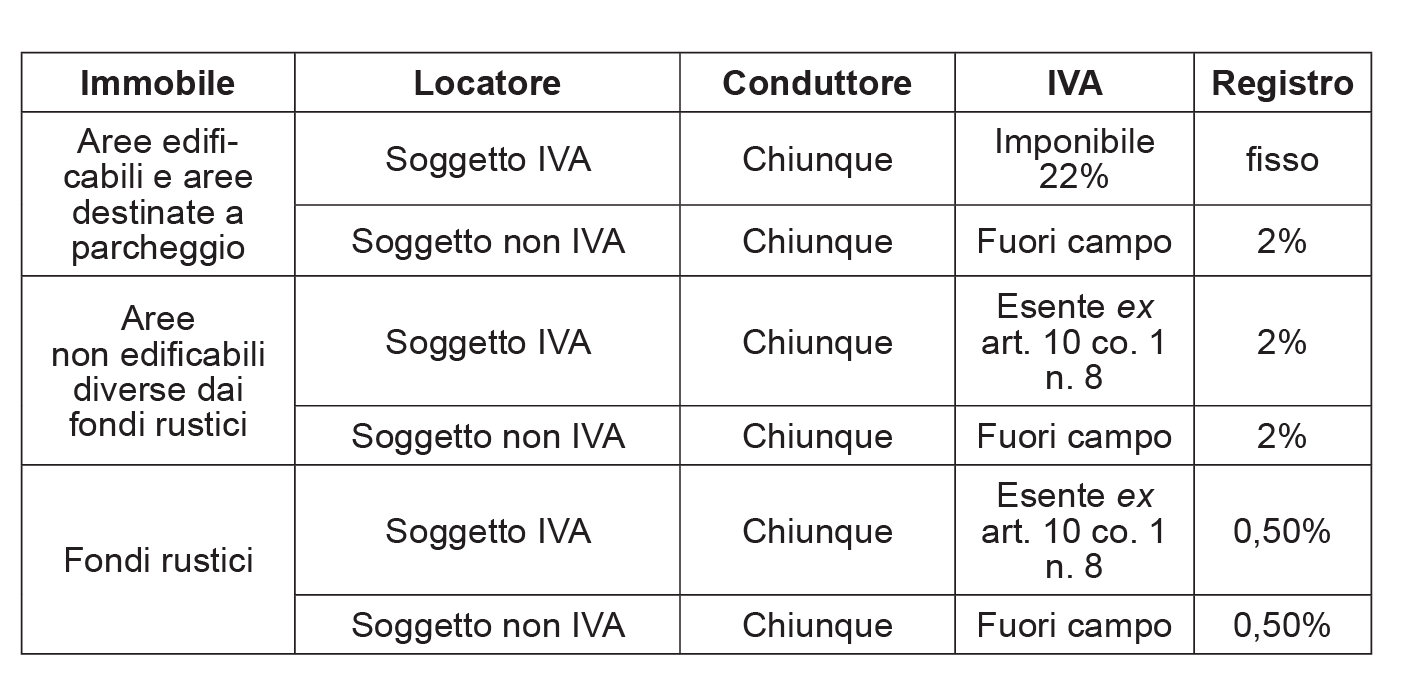

I contratti aventi ad oggetto affitti di terreni imponibili IVA (aree destinate a parcheggio e terreni edificabili):

-

sono soggetti all’obbligo di registrazione in termine fisso;

-

scontano l’imposta di registro in misura fissa.

I contratti aventi ad oggetto locazioni di terreni fuori campo IVA (locatore soggetto non IVA):

-

sono soggetti all’obbligo di registrazione in termine fisso;

-

scontano l’imposta di registro in misura proporzionale, sull’ammontare dei canoni pattuiti in contratto (art. 5 della Tariffa Parte I allegata al DPR 131/86).

I contratti di affitto di terreni agricoli, esenti da IVA (art. 10 co. 1 n. 8 del DPR 633/72):

-

sono soggetti all’obbligo di registrazione in termine fisso;

-

scontano l’imposta di registro in misura proporzionale, sull’ammontare dei canoni pattuiti in contratto, con l’aliquota dello 0,50%.

2.Termini

I contratti di affitto di beni immobili soggetti a registrazione in termine fisso devono essere presentati per la registrazione entro 30 giorni (art. 17 co. 1 del DPR 131/86) dalla data della loro stipulazione.

2.1Denuncia cumulativa per i contratti di affitto di fondi rustici

In deroga a quanto esposto, in relazione ai soli contratti di affitto di fondi rustici non stipulati per atto pubblico o in forma di scrittura privata autenticata, è possibile far fronte alla registrazione di tutti i contratti stipulati nell’arco di uno stesso anno solare presentando un’unica denuncia cumulativa, in doppio originale, entro il mese di febbraio dell’anno successivo (art. 17 co. 3-bis del DPR 131/86).

La registrazione dei contratti di affitto di fondi rustici può avvenire, pertanto, in alternativa, con i seguenti metodi:

-

singolarmente per ogni contratto, così come avviene per le locazioni di fabbricati urbani (metodo ordinario);

-

cumulativamente, per tutti i contratti stipulati nell’anno, purché non formati per atto pubblico o scrittura privata autenticata (metodo semplificato).

Attenzione

Il metodo semplificato consiste nel presentare ad un qualsiasi ufficio dell’Agenzia delle Entrate, entro il mese di febbraio, un’unica denuncia in doppio originale relativa a tutti i contratti in essere nell’anno precedente (CM 12.2.99 n. 36/E).

Tale denuncia:

-

deve essere sottoscritta e presentata da una delle parti contraenti;

-

deve contenere le generalità, il domicilio e il codice fiscale delle parti contraenti, il luogo e la data della stipula, i dati necessari per individuare l’immobile oggetto del contratto di locazione, il corrispettivo pattuito e la durata del contratto. Per i contratti verbali, occorre indicare la data di inizio del contratto stesso;

-

non deve indicare i contratti registrati autonomamente e i contratti di durata pluriennale già compresi in una precedente denuncia.

Immobile

Relativamente all’immobile, occorre evidenziare:

-

i dati relativi all’ubicazione;

-

i riferimenti catastali.

Corrispettivo pattuito

In riferimento al corrispettivo pattuito, occorre:

-

specificare se esso è riferito ad un periodo inferiore all’anno, all’annualità completa oppure a più annualità;

-

indicare l’ammontare complessivo dei corrispettivi relativi ai singoli contratti;

-

indicare le cessioni, risoluzioni e proroghe tacite e legali che si sono verificate nell’anno precedente alla denuncia.

Attestazione del pagamento effettuato

Alla denuncia occorre allegare l’attestazione del pagamento effettuato (Modello “F24 versamento con elementi identificativi” - F24 ELIDE) e la richiesta di registrazione (modello Registrazione Locazione Immobili - RLI).

Attenzione

L’imposta, computata con l’aliquota proporzionale dello 0,50% (fondi rustici), si applica sull’ammontare complessivo dei corrispettivi dichiarati in denuncia, con un minimo di euro 67,00, riferito all’intera denuncia.

Le denunce cumulative presentate oltre il termine del mese di febbraio dell’anno successivo sono soggette in ogni caso a registrazione e la sanzione viene commisurata all’imposta complessivamente dovuta sulla denuncia stessa. Il contribuente, in questo caso, può avvalersi del ravvedimento operoso. Se, invece, la registrazione avviene d’ufficio, il contribuente non può usufruire del metodo “semplificato”, e l’ufficio procede alla registrazione dei singoli contratti e al recupero delle imposte e sanzioni dovute per ciascuno di essi (CM 11.7.2000 n. 142/E).

2.2Versamento telematico dell’imposta di registro

Le procedure telematiche di versamento dell’imposta di registro si applicano anche alle denunce cumulative annuali dei contratti di affitto di fondi rustici.

► REGIME IMPOSITIVO

Il regime impositivo applicabile al contratto di affitto di terreni può essere distinto a seconda della soggettività del locatore.

1.Locatore non soggetto IVA

Il contratto di affitto di fondi rustici posto in essere da un soggetto non IVA non sconta l’imposta, in quanto “fuori campo” per carenza del requisito soggettivo, ma è soggetto all’applicazione dell’imposta di registro nella misura dello 0,50% (art. 5 co. 1 lett. a) della Tariffa Parte I allegata al DPR 131/86).

Il contratto di affitto di terreni aventi destinazione edificatoria, se posto in essere da un soggetto non IVA, risulta “fuori campo IVA” ed è, quindi, soggetto al solo pagamento dell’imposta di registro, con l’aliquota residuale del 2% (art. 5 co. 1 lett. b) della Tariffa Parte I allegata al DPR 131/86).

In breve, l’affitto di terreni posto in essere da un locatore non soggetto IVA risulta assoggettato ad imposta di registro con le aliquote:

-

dello 0,50% per i fondi rustici (art. 5 co. 1 lett. a) della Tariffa Parte I allegata al DPR 131/86);

-

del 2% per tutti i terreni diversi dai fondi rustici, come nel caso dei terreni edificabili, nonché dei terreni non edificabili ma non qualificabili come agricoli) (art. 5 co. 1 lett. b) della Tariffa Parte I allegata al DPR 131/86).

2.Locatore soggetto IVA

Nel caso in cui il locatore soddisfi il presupposto soggettivo dell’IVA, il contratto di affitto risulta:

-

soggetto a IVA se si tratta di aree edificabili o destinate a parcheggio;

-

esente da IVA in tutti gli altri casi (art. 10 co. 1 n. 8 del DPR 633/72).

2.1Affitto di aree edificabili e di aree destinate a parcheggio

L’IVA si applica con aliquota ordinaria (22%) alle locazioni aventi ad oggetto:

-

aree destinate a parcheggio di veicoli (aliquota 22%);

-

aree per le quali gli strumenti urbanistici prevedono la destinazione edificatoria (aliquota 22%).

Attenzione

La locazione di terreni diversi da quelli menzionati (es. terreni agricoli) continua invece a ricadere nel regime di esenzione (art. 10 co. 1 n. 8 del DPR 633/72).

In tal caso, in applicazione del principio di alternatività IVA-registro, l’imposta di registro si applica in misura fissa.

Attenzione

Non possono essere qualificati come rapporti di locazione i contratti di abbonamento sottoscritti da società di gestione di parcheggi, che danno titolo all’accesso per periodi determinati (es. un mese). La locazione si connota, infatti, in quanto la superficie o lo spazio messo a disposizione del conduttore risulti delimitato con precisione e questi possa godervi di un diritto di accesso esclusivo ed illimitato. Pertanto, non sussiste una locazione immobiliare (ma una generica prestazione di servizi, non disciplinata dall’art. 10 co. 1 n. 8 del DPR 633/72) quando il contratto prevede il mero diritto di accedere al parcheggio e non anche quello di occuparne uno spazio (o posto auto) specificamente attribuito (circ. Agenzia delle Entrate 12/2007, § 8.2).

2.2Affitto di terreni agricoli

In linea generale, il contratto di affitto avente ad oggetto fondi rustici è:

-

soggetto ad imposta di registro, nella misura dello 0,50% (art. 5 co. 1 della Tariffa, Parte I, allegata al DPR 131/86);

-

esente da IVA (art. 10 co. 1 n. 8 del DPR 633/72).

2.3Affitto di terreni non edificabili, non destinati a parcheggio e non agricoli

Sono esenti da IVA e soggetti ad imposta di registro del 2% i contratti di affitto aventi ad oggetto locazioni di terreni non edificabili (non destinati a parcheggio) non qualificabili come fondi agricoli (ad esempio, le cave, cfr. C.T.C. 17.2.99 n. 863).

Attenzione

Sono soggette a questa aliquota tutte le locazioni di beni immobili che non abbiano ad oggetto fondi rustici o immobili strumentali locati da soggetti passivi IVA.

3.Casi particolari

3.1Locazioni di posti barca

Le operazioni di locazione in un porto per imbarcazioni da diporto, sia di posti barca in acqua sia di posti a terra per il rimessaggio invernale delle imbarcazioni, vanno ricondotte alla nozione comunitaria di “locazioni di aree destinate al parcheggio di veicoli” e, pertanto, soggette ad IVA nella misura ordinaria, senza possibilità di applicare l’esenzione (ris. Agenzia delle Entrate 19.1.2010 n. 1).

Nello stesso senso si è espressa anche la Corte di Giustizia UE, secondo cui l’aliquota IVA ridotta, prevista dal punto 12) dell’allegato III della direttiva 2006/112/CE per l’affitto di posti per campeggio e di posti per roulotte, non è applicabile alla locazione di spazi di ormeggio per imbarcazioni, ai quali si applica, pertanto, l’aliquota ordinaria (sent. 19.12.2019 causa C-715/18).

3.2Aree urbane

Le aree urbane ed i lastrici solari, censiti al Catasto Fabbricati nel gruppo F, non essendo compresi né tra gli immobili abitativi (gruppo A, eccetto gli A/10), né tra gli immobili strumentali (gruppi B, C, D, E, nonché categoria A/10), non sono interessati dalla riforma attuata dal DL 223/2006 (circ. Agenzia delle Entrate 12/2007, § 6).

Risulta immutata l’imposizione indiretta gravante sulle locazioni (e sulle cessioni) di aree, per le quali il regime di imponibilità ai fini IVA è subordinato al carattere edificatorio o meno delle stesse.

3.3Aree con sovrastante impianto di lavaggio classificate nella categoria catastale D/7

La disciplina propria della locazione di immobili strumentali si applica a tutte le unità immobiliari classificate nelle categorie catastali B, C, D, E, ivi compresi gli immobili caratterizzati da una particolare complessità tipologica, formati cioè da un insieme di fabbricati, qual è il caso delle aree attrezzate con sovrastante impianto di lavaggio per autocarri ed autovetture, nonché costruzioni leggere destinate ad uso ufficio e magazzino, accatastate nella categoria D/7 (circ. Agenzia delle Entrate 12/2007, § 6).

Gli impianti di lavaggio auto costituiscono unità immobiliari riconducibili:

-

alla categoria C/3, se dotati di attrezzature semplici;

-

alla categoria D/7, se del tipo automatico, con presenza di attrezzature specifiche.

Anche un insieme di fabbricati, come nel caso descritto, può costituire quindi un immobile strumentale rilevante ai fini dell’applicazione del regime di imponibilità o di esenzione (art. 10 co. 1 n. 8 e 8-ter del DPR 633/72).

3.4Concessioni demaniali su terreni

La concessione demaniale, rientrante nella nozione di locazione di immobili, è esente da IVA (Cass. 13.3.2009 n. 6138).

A prescindere, quindi, dagli elementi pubblicistici dell’operazione, dalla natura dell’ente e dall’appartenenza delle aree al demanio, il diritto attribuito al concessionario è riconducibile alla locazione immobiliare, sicché i canoni percepiti dal consorzio che gestisce le suddette aree beneficiano del regime di esenzione IVA.

3.5Contratti di affitto di diritti all’aiuto comunitario in favore dell’agricoltura

Il contratto di affitto di diritti all’aiuto comunitario in favore dell’agricoltura (c.d. “PAC”), con contestuale affitto di terreni agricoli è soggetto, nel caso in cui l’imposta proporzionale di registro ottenuta dalla somma delle imposte dovute per ogni pattuizione sia inferiore alla misura fissa stabilita per legge, ad una imposta di registro fissa nella misura di 200,00 euro (ris. Agenzia delle Entrate 3.7.2008 n. 272).

3.6Prelazione agraria e riscatto

In campo agrario, è riconosciuto un diritto di prelazione in capo al coltivatore diretto che affitta il fondo offerto in vendita (art. 8 della L. 590/65) e tale diritto è esteso anche ai coltivatori diretti proprietari dei terreni confinanti (art. 7 della L. 817/71).

In caso di mancata comunicazione della prelazione da parte del venditore, spetta in ogni caso, ai titolari del diritto stesso, il diritto, entro un anno dalla trascrizione del contratto di compravendita, di riscattare l’immobile dall’acquirente e da ogni altro successivo avente causa.

Dal punto di vista civilistico, tale fattispecie è stata compiutamente analizzata dalla giurisprudenza, precisando che l’esercizio del diritto di riscatto non risolve l’originario contratto di compravendita formandone uno nuovo, ma tende a sostituire, con effetto ex tunc, il titolare del diritto di prelazione all’acquirente del bene attraverso una pronuncia di mero accertamento del già avvenuto trasferimento. In pratica, a seguito della sentenza, si determina il sub ingresso del riscattante nella posizione del terzo acquirente, con la conseguenza che detto soggetto diviene il reale beneficiario del trasferimento del bene (Cass. 15.10.2001 n. 12551).

Ai fini fiscali, la sentenza che accerta il diritto di riscatto deve essere assoggettata a tassazione proporzionale con le medesime aliquote previste per i trasferimenti immobiliari. Il riscattante potrà quindi avvalersi, se del caso, delle disposizioni agevolative tributarie previste per le singole fattispecie (ris. Agenzia delle Entrate 12.6.2012 n. 64).

Attenzione

Riguardo all’originario acquirente, invece, l’effetto retroattivo del riscatto fa venire meno la causa del pagamento dell’imposta di registro versata in sede di registrazione del contratto di compravendita. Pertanto, al fine di evitare una duplicazione d’imposta sul trasferimento del medesimo bene, quest’ultimo avrà diritto al rimborso dell’imposta di registro corrisposta, per la parte eccedente la misura fissa.

La richiesta di rimborso deve essere avanzata, a pena di decadenza, entro 3 anni dal giorno in cui è sorto il diritto alla restituzione ovvero, nel caso specifico nel termine di 3 anni dalla data della sentenza di pronuncia sul diritto di riscatto.

4.Base imponibile

L’imposta di registro si applica sull’ammontare dei corrispettivi in denaro pattuiti per l’intera durata del contratto (art. 43 co. 1 lett. h) del DPR 131/86). Pertanto, trovano applicazione, in relazione alla determinazione della base imponibile, nonché alle modalità di pagamento dell’imposta, le medesime norme applicabili ai contratti di locazione di fabbricati (ad eccezione delle disposizioni agevolative per la locazione di immobili urbani).

Attenzione

Per i contratti di affitto di fondi rustici non formati per atto pubblico o scrittura privata autenticata (art. 17 co. 3-bis del DPR 131/86), che possono essere facoltativamente registrati con una sola denuncia cumulativa, l’imposta si applica sulla somma dei corrispettivi pattuiti per i singoli contratti (nota II-bis all’art. 5 della Tariffa, Parte II, allegata al DPR 131/86; l’ammontare dell’imposta dovuta per la denuncia non può essere inferiore alla misura fissa di 67,00 euro).

► ADEMPIMENTI

1.Registrazione cumulativa contratti di affitto di fondi rustici

| Chi | Per i contratti di affitto di fondi rustici, non formati per atto pubblico o scrittura

privata autenticata, l’obbligo della registrazione può essere assolto in unica soluzione, presentando all’ufficio del registro un’apposita denuncia relativa ai contratti stipulati nell’anno precedente. Soggetti interessatiUna delle parti contraenti che nell’anno precedente: - ha stipulato uno o più contratti di locazione di fondi rustici con modalità difformi dall’atto pubblico o scrittura privata autenticata e non ha provveduto alla registrazione del singolo contratto. Soggetti esclusi - Soggetti che hanno provveduto a registrare i singoli contratti di locazione di fondi rustici stipulati nell’anno precedente secondo le scadenze ordinarie. - Soggetti che hanno stipulato contratti di affitto di fondi rustici per atto pubblico o scrittura privata autenticata. |

| Scade il... | Termine di presentazione della denuncia: entro la fine del mese di febbraio dell’anno successivo alla stipula del/dei contratti. |

| Procedure e sanzioni | Il soggetto interessato: 1) individua i contratti di locazione di fondi rustici non formati per atto pubblico o scrittura privata autenticata per cui non si è provveduto alla registrazione nei termini ordinari; 2) versa l’imposta di registro dovuta: 0,50% del corrispettivo annuo moltiplicato per il numero delle annualità; 3) registra tutti i contratti stipulati nell’arco di uno stesso anno solare con un’unica denuncia cumulativa, che può essere presentata: - in forma cartacea in doppio originale ad un qualsiasi ufficio territoriale dell’Agenzia delle Entrate, insieme all’attestazione di pagamento dell’imposta di registro corrisposta con Mod. F24 Elide per via telematica o presso Banche, uffici Postali o agenti della Riscossione; - in via telematica utilizzando il software disponibile sul sito www.agenziaentrate.gov.it (obbligatoria per i titolari di partita Iva); La denuncia deve: - essere sottoscritta e presentata da una delle parti contraenti; - contenere le generalità e il domicilio nonché il codice fiscale delle parti contraenti, il luogo e la data di stipulazione, l’oggetto, il corrispettivo pattuito e la durata del contratto. |

| L’imposta di registro deve essere commisurata al totale dei corrispettivi pattuiti

e dichiarati, anche nell’ipotesi di applicazione della misura minima di 67 euro, in

un’unica soluzione. In alternativa alla registrazione cumulativa risulta, comunque,

sempre possibile provvedere alla singola registrazione di ogni contratto, secondo

le regole ordinarie previste per le locazioni di fabbricati urbani nel rispetto dei

30 giorni dalla stipula/decorrenza del singolo contratto. Sanzioni Omessa registrazione: sanzione amministrativa dal 120% al 240% dell’imposta dovuta. Se la richiesta di registrazione è effettuata con ritardo non superiore a 30 giorni, si applica la sanzione amministrativa dal 60% al 120% dell’ammontare delle imposte dovute, con un minimo di euro 200. |

|

| Modulistica | Mod. F24 Elementi identificativi (ELIDE) Modello RLI (Provv. 19.3.2019) Codici tributo: 1500 - Imposta di Registro per prima registrazione 1501 - Imposta di Registro per annualità successive 1502 - Imposta di Registro per cessioni del contratto 1503 - Imposta di Registro per risoluzioni del contratto 1504 - Imposta di Registro per proroghe del contratto 1505 - Imposta di Bollo 1506 - Tributi speciali e compensi 1507 - Sanzioni da ravvedimento per tardiva prima registrazione 1508 - Interessi da ravvedimento per tardiva prima registrazione 1509 - Sanzioni da ravvedimento per tardivo versamento di annualità e adempimenti successivi 1510 - Interessi da ravvedimento per tardivo versamento di annualità e adempimenti successivi |