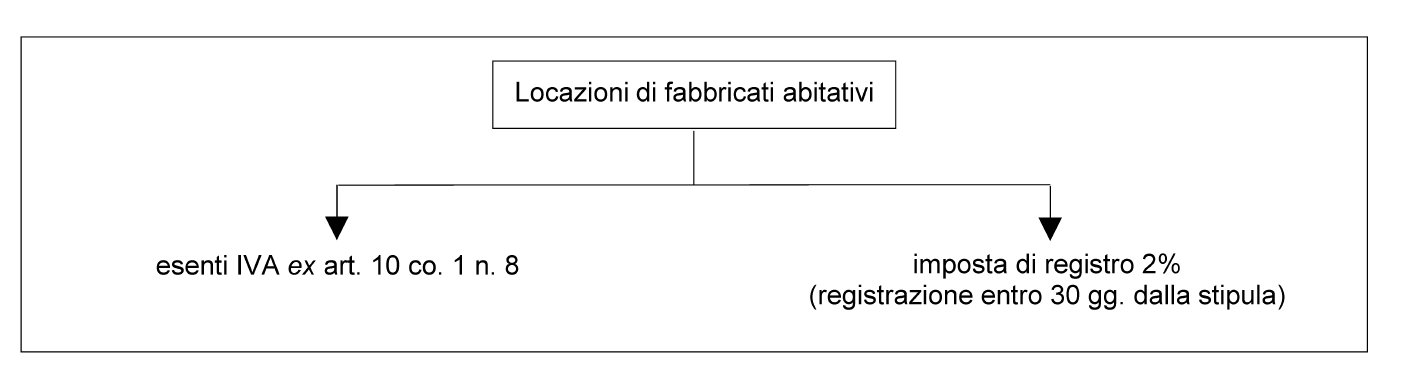

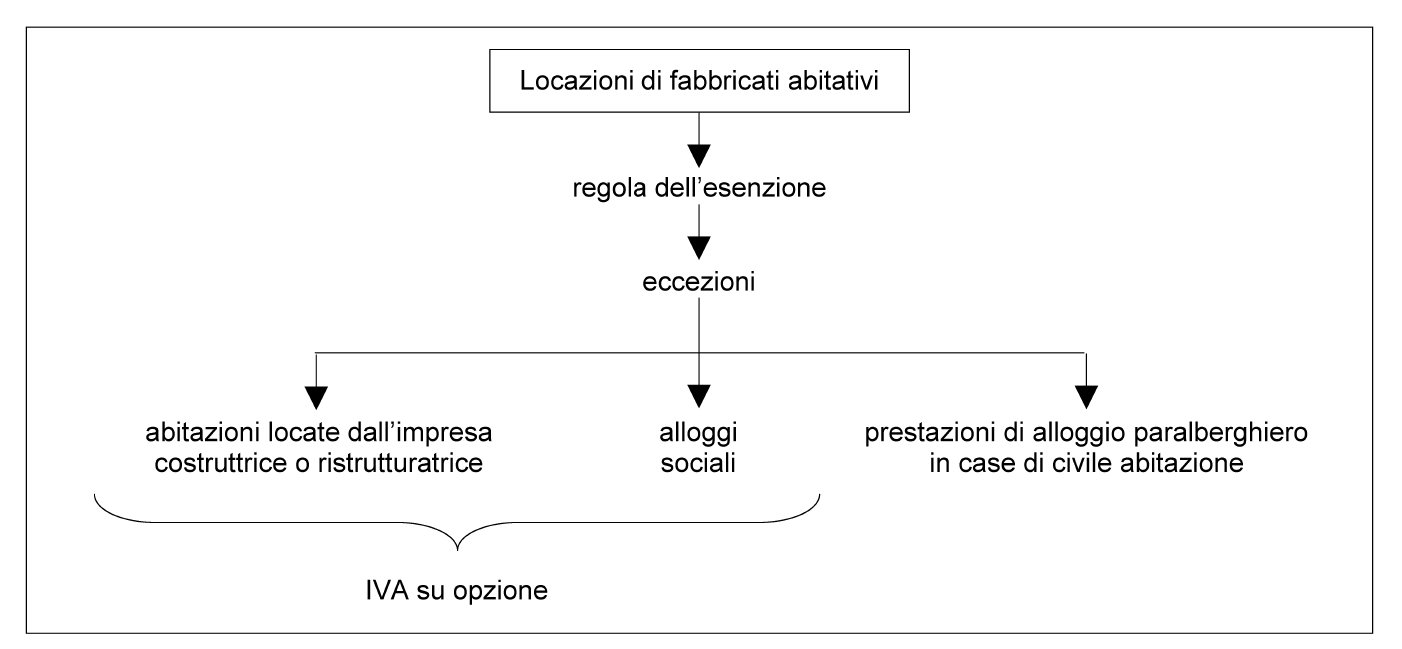

| IMPOSTA DI REGISTRO ► | Le locazioni di abitazioni scontano l’imposta di registro in misura fissa se non sono

soggette a IVA, vale a dire al di fuori delle locazioni: - di fabbricati abitativi da parte delle imprese che li hanno costruiti o che hanno realizzato sugli stessi interventi di recupero edilizio, con opzione per l’imponibilità; - di alloggi sociali, con opzione per l’imponibilità. |

| REGISTRAZIONE DEL CONTRATTO DI LOCAZIONE ► | I contratti di locazione aventi ad oggetto immobili, compresi i fondi rustici, devono

essere registrati entro 30 giorni dalla loro stipulazione, indipendentemente dall’ammontare

del canone annuo e dalla soggezione ad IVA, fatta eccezione per: - i contratti di locazione stipulati mediante scrittura privata non autenticata ed aventi durata non superiore a 30 giorni complessivi nel corso dell’anno; - i contratti soggetti a particolari regimi agevolativi. |

| REGIME IMPOSITIVO ► | È possibile articolare l’analisi del regime impositivo del contratto di locazione

abitativa sulla base della natura del soggetto locatore. La locazione è fuori campo

IVA nel caso in cui il contratto di locazione abbia ad oggetto un immobile abitativo

e sia stipulato da un locatore non soggetto ad IVA; in tale ipotesi, l’operazione

sconta l’imposta di registro nella misura del 2%. Le locazioni di immobili abitativi poste in essere da soggetti passivi IVA, invece, sono esenti dall’applicazione del tributo fatta eccezione per alcune ipotesi specifiche per le quali è possibile esercitare l’opzione per l’imponibilità. I contratti di locazione di immobili abitativi ricadenti nell’esenzione da IVA: - sono soggetti all’obbligo di registrazione in termine fisso; - sono soggetti all’imposta di registro del 2% da applicare al canone pattuito in contratto. |

| BASE IMPONIBILE DELL’IMPOSTA DI REGISTRO ► | Per i contratti di locazione immobiliare, la base imponibile per l’applicazione dell’imposta di registro è costituita dall’ammontare del corrispettivo in denaro pattuito per l’intera durata del contratto (canone). L’accordo di riduzione del canone inizialmente pattuito non deve essere obbligatoriamente registrato, a meno che non sia stipulato in forma di atto pubblico o di scrittura privata autenticata. |

| APPLICAZIONE E VERSAMENTO IMPOSTA DI REGISTRO ► | L’imposta di registro, per i contratti registrati telematicamente, è corrisposta contestualmente alla registrazione, mediante il modello F24 ELIDE, da utilizzare anche per versare i tributi speciali e compensi, l’imposta di bollo, le relative sanzioni ed interessi, connessi alla registrazione dei contratti di locazione e affitto di beni immobili. |

| ADEMPIMENTI ► | 1) Registrazione contratti di locazione 2) Versamento imposta di registro sui contratti di locazione |

| RIFERIMENTI ► | DPR 633/72 art. 10; DPR 131/86 artt. 5 e 40; DLgs. 23/2011 art. 3. |

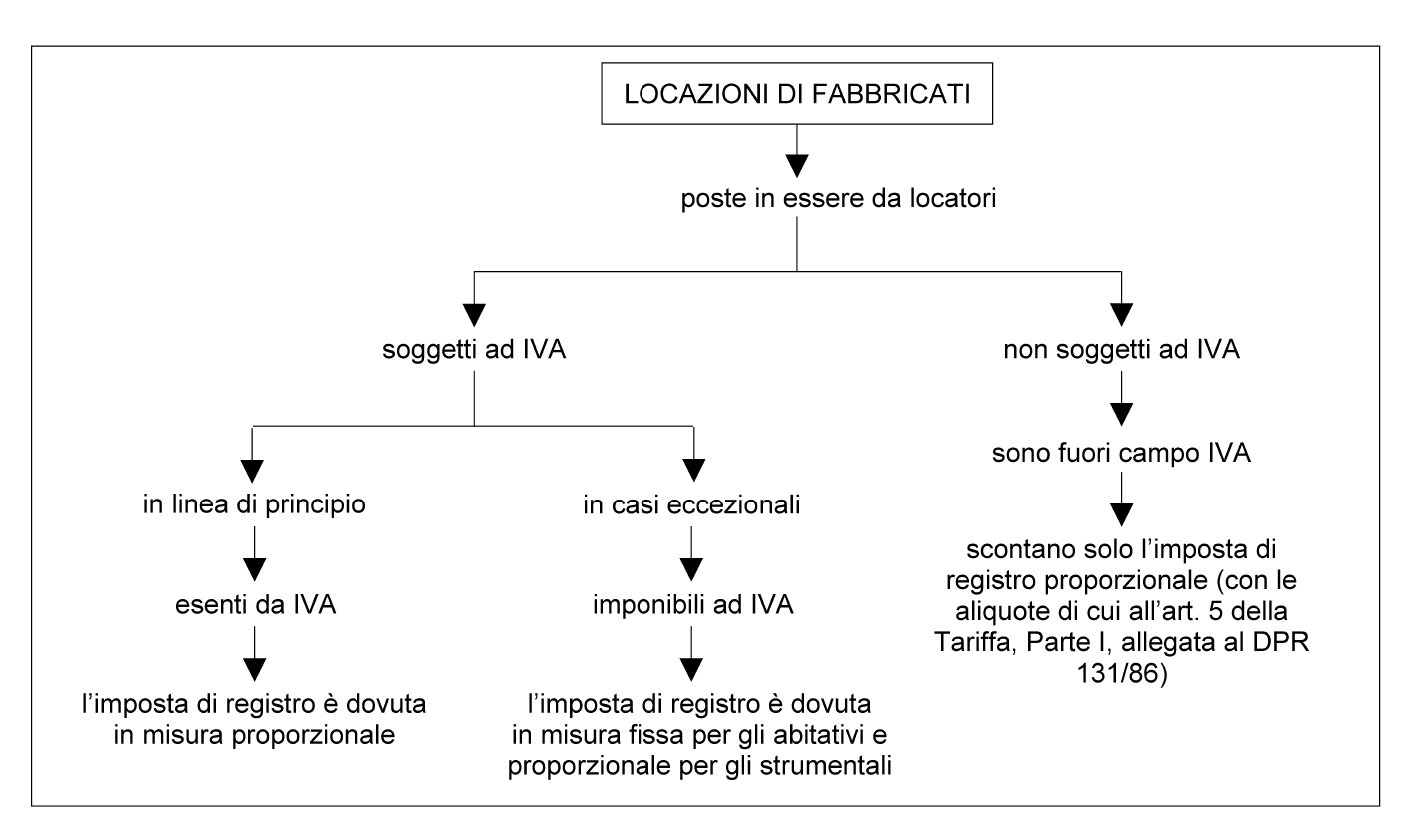

► IMPOSTA DI REGISTRO

Per individuare la disciplina impositiva applicabile in relazione alla stipula di contratti di locazione immobiliare, è necessario, preliminarmente, delineare il quadro dei rapporti tra imposta di registro ed IVA.

Attenzione

In linea di prima approssimazione, si può affermare che:

-

le locazioni di fabbricati poste in essere da soggetti non IVA, essendo fuori dal campo di applicazione di tale tributo, scontano solo l’imposta di registro proporzionale nella misura del 2% o dell’1%;

-

le locazioni di fabbricati poste in essere da soggetti passivi IVA sono, in linea di principio, esenti da IVA, ma in alcuni casi è possibile optare per l’applicazione del tributo;

-

l’affitto di terreni, operato da soggetti non IVA, è fuori campo IVA e soggetto ad imposta di registro proporzionale;

-

l’affitto di terreni operato da soggetti IVA ed avente ad oggetto:

-

aree non edificabili (purché non destinate a parcheggio) è esente da IVA e soggetto ad imposta di registro proporzionale;

-

aree edificabili o aree non edificabili ma destinate a parcheggio è soggetto ad IVA e sconta l’imposta di registro fissa.

-

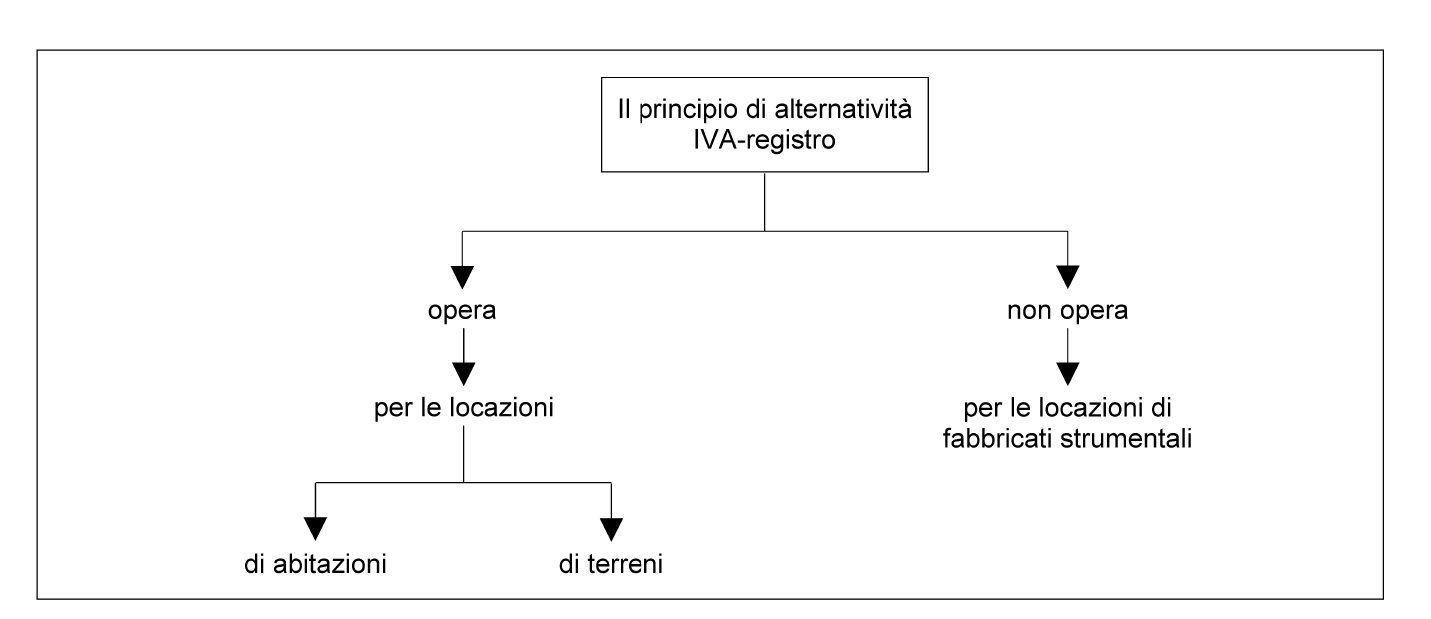

1.Alternatività IVA-registro

Per le operazioni di locazione immobiliare, il principio di alternatività IVA-registro (art. 40 del DPR 131/86):

-

opera rispetto alle locazioni aventi ad oggetto abitazioni (gruppo A, eccetto A/10) e terreni, le quali scontano l’imposta di registro in misura fissa se il contratto di locazione risulta imponibile IVA;

-

non opera rispetto alle locazioni aventi ad oggetto fabbricati strumentali (gruppi B, C, D, E, nonché gli A/10), per le quali è prevista la contemporanea applicazione:

-

dell’IVA;

-

dell’imposta di registro dell’1%.

-

2.Esenzione da IVA e applicazione dell’imposta di registro

Per le operazioni di locazione immobiliare operate da soggetti passivi IVA, l’esenzione da imposta rappresenta la regola, con applicazione dell’imposta di registro in misura proporzionale.

A seguito dell’entrata in vigore del DL 83/2012, la disciplina dettata per le locazioni di fabbricati è rimasta basata sull’esenzione da IVA, ma l’operatività dell’imponibilità è stata estesa, prevedendo che il locatore può optare per l’applicazione del tributo in relazione:

-

alle locazioni di immobili abitativi, solo se operate dalle imprese di costruzione o di ristrutturazione che hanno costruito o ristrutturato l’immobile oggetto di locazione;

-

alle locazioni di alloggi sociali, da chiunque operate;

-

alle locazioni di fabbricati strumentali, da chiunque operate.

È stato chiarito che la locazione dell’immobile abitativo da parte della società immobiliare di gestione è esente da IVA salvo opzione per l’imponibilità, che nella specie è ammessa in quanto la società, avendo eseguito, per mezzo di imprese appaltatrici, l’intervento di ristrutturazione che ha determinato il cambio di destinazione d’uso dell’immobile, si qualifica come impresa di ripristino ai fini dell’art. 10 co. 1 n. 8) del DPR 633/72 (risposta interpello Agenzia delle Entrate 3.3.2020 n. 84).

Attenzione

Il regime di esenzione resta applicabile alle locazioni di terreni, aziende agricole ed aree diverse da quelle destinate a parcheggio di veicoli, per i quali gli strumenti urbanistici non prevedono la destinazione edificatoria.

Regime impositivo delle locazioni di fabbricati applicabile dal 26.6.2012

| Caratteristiche della locazione | IVA | Registro | |

|---|---|---|---|

| Fabbricati abitativi | Locatore impresa di costruzioneo ristrutturazione | Imponibile per opzione (10%) | Imposta fissa |

| Esente in assenza di opzione | 2% | ||

| Locatore diverso dall’impresa di costruzione | Esente | 2% | |

| Locatore soggetto non IVA | Fuori campo | 2% | |

| Alloggi sociali exDM 22.4.2008 | Chiunque sia il locatore | Imponibile per opzione (10%) | Imposta fissa |

| Esente in assenza di opzione | 2% | ||

| Locatore soggetto non IVA | Fuori campo | 2% | |

| Fabbricati strumentali | Chiunque sia il locatore | Imponibile per opzione (22%) | 1% |

| Esente in assenza di opzione | 1% | ||

| Locatore soggetto non IVA | Fuori campo | 2% |

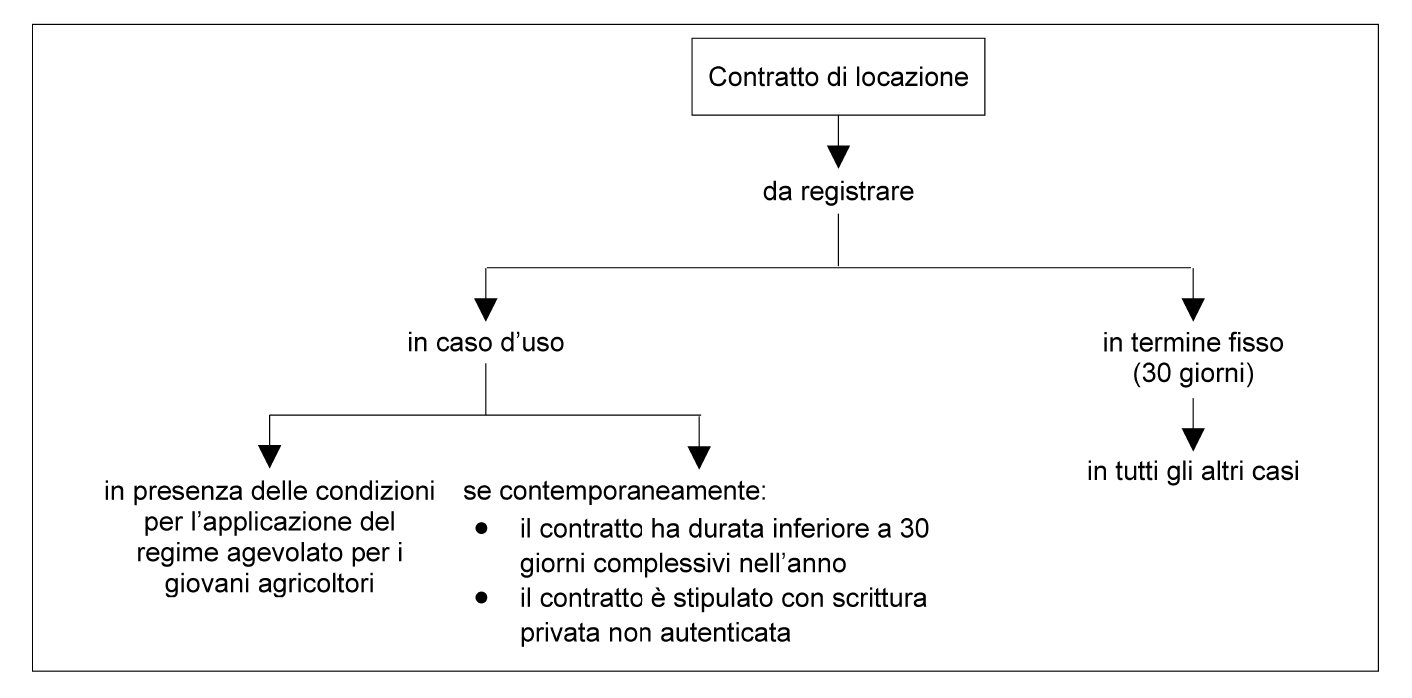

► REGISTRAZIONE DEL CONTRATTO DI LOCAZIONE

L’obbligo di registrazione del contratto può essere (art. 5 del DPR 131/86):

-

in termine fisso, quando l’atto deve essere obbligatoriamente presentato per la registrazione entro il termine determinato dalla legge;

-

solo in caso d’uso, quando l’atto non deve essere presentato per la registrazione entro un termine determinato dalla legge, ma soltanto nell’ipotesi in cui venga depositato per essere acquisito agli atti presso le cancellerie giudiziarie, o presso le Amministrazioni Pubbliche dello Stato e degli enti pubblici territoriali.

L’art. 62 del DL 18/2020 (decreto “Cura Italia”), per tutti i soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, ha sospeso gli adempimenti tributari che scadono nel periodo compreso tra l’8.3.2020 e il 31.5.2020, disponendo che gli adempimenti sospesi dovevano essere effettuati entro il 30.6.2020, senza applicazione di sanzioni. Andrebbe chiarito, in via ufficiale, se siano oggetto di sospensione anche i termini di registrazione con scadenza nel periodo indicato.

Registrazione in termine fisso

Tutti i contratti di locazione aventi ad oggetto immobili, compresi i fondi rustici, devono essere registrati entro 30 giorni dalla loro stipulazione (termine fis-so), indipendentemente dall’ammontare del canone annuo e dall’applicazione dell’IVA, fatta eccezione per:

-

i contratti di locazione stipulati mediante scrittura privata non autenticata ed aventi durata non superiore a 30 giorni complessivi nel corso dell’anno (art. 2-bis della Tariffa, Parte II, allegata al DPR 131/86);

-

i contratti soggetti a particolari regimi agevolativi (ad esempio, i contratti agevolati per i giovani agricoltori).

L’art. 1 co. 59 della L. 208/2015 (legge di Stabilità 2016) ha modificato l’art. 13 della L. 431/98, riguardante i “patti contrari alla legge”, prevedendo l’obbligo, a carico del locatore dell’immobile adibito a uso abitativo, di provvedere alla registrazione del relativo contratto di locazione nel termine perentorio di 30 giorni. Inoltre, il locatore, nei 60 giorni successivi alla registrazione, deve darne documentata comunicazione non solo al conduttore, ma anche all’amministratore di condominio, in modo che quest’ultimo possa adempiere agli obblighi di tenuta dell’anagrafe condominiale.

Attenzione

Per valutare se il contratto abbia durata inferiore a 30 giorni nell’anno, la durata del contratto deve essere determinata computando tutti i rapporti di locazione anche di durata inferiore a 30 giorni intercorsi nell’anno con il medesimo locatario (CM 6.1.98 n. 12/E, § 2 e circ. Agenzia delle Entrate 1.6.2011 n. 26).

In ordine alla novità introdotta dalla Legge di Stabilità 2016, è stato chiarito che la modifica non ha innovato le regole di registrazione dei contratti di locazione, come disciplinati dall’imposta di registro, per cui (circ. Agenzia delle Entrate 13.6.2016 n. 27, § 2.1 e 2.2):

-

restano obbligati all’adempimento della registrazione e al pagamento della relativa imposta, oltre che il locatore, anche il conduttore dell’immobile, ovvero l’agente immobiliare, qualora si tratti di contratti conclusi a seguito della loro attività;

-

in caso di omessa/tardiva registrazione del contratto di locazione continuano ad applicarsi le sanzioni previste dall’art. 69 del DPR 131/86 (dal 120 al 240% dell’imposta dovuta o dal 60 al 120% dell’imposta dovuta, con un minimo di 200,00 euro, se la richiesta di registrazione è effettuata con ritardo non superiore a 30 giorni) nei confronti dei soggetti obbligati alla registrazione, ai quali è consentito di avvalersi dell’istituto del ravvedimento operoso (di cui all’art. 13 del DLgs. 472/97), qualora ne ricorrano le condizioni.

1.Termini per la registrazione

I contratti di locazione (affitto) di beni immobili soggetti a registrazione in termine fisso devono essere presentati per la registrazione entro 30 giorni dalla data della loro stipulazione (art. 17 co. 1 del DPR 131/86).

Attenzione

Se è prevista una data di decorrenza anteriore alla data della stipula, il contratto deve essere registrato entro 30 giorni dalla data di decorrenza (ris. Agenzia delle Entrate 21.7.2003 n. 154).

Denuncia cumulativa per i contratti di affitto di fondi rustici

Per i contratti di affitto di fondi rustici non stipulati per atto pubblico o in forma di scrittura privata autenticata, è possibile la registrazione di tutti i contratti stipulati nell’arco di uno stesso anno solare presentando un’unica denuncia cumulativa, in doppio originale, entro il mese di febbraio dell’anno successivo (art. 17 co. 3-bis del DPR 131/86).

Attenzione

La registrazione dei contratti di affitto di fondi rustici può avvenire, pertanto, in alternativa, con i seguenti metodi:

-

singolarmente per ogni contratto, così come avviene per le locazioni di fabbricati urbani (metodo ordinario);

-

cumulativamente, per tutti i contratti stipulati nell’anno, purché non formati per atto pubblico o scrittura privata autenticata (metodo semplificato).

Proroga tacita del contratto di locazione

La comunicazione relativa alla proroga, anche tacita del contratto, deve essere presentata entro 30 giorni dal verificarsi dell’evento (termine che decorre dal giorno successivo alla scadenza del contratto oggetto di proroga tacita) previo pagamento della relativa imposta (sempreché dovuta), mediante il modello RLI (circ. 27/E/2016, § 2.3).

Tale modello potrà essere inviato:

-

utilizzando i servizi telematici dell’Agenzia (software RLI o RLI-web), oppure

-

presentato presso l’ufficio dell’Agenzia delle Entrate presso il quale è stato registrato il contratto di locazione.

Nel caso di tardivo pagamento dell’imposta di registro si applica la sanzione amministrativa pari al 30% dell’imposta di registro dovuta, eventualmente riducibile secondo le regole previste dall’art. 13 co. 1 del DLgs. 471/97. Ricorrendone le condizioni, il contribuente può, inoltre, avvalersi dell’istituto del ravvedimento operoso (di cui all’art. 13 del DLgs. 472/97).

Come anticipato, l’art. 62 del DL 18/2020 (decreto “Cura Italia”), per tutti i soggetti aventi il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, ha sospeso gli adempimenti tributari scadenti nel periodo compreso tra l’8.3.2020 e il 31.5.2020, disponendo che gli adempimenti sospesi dovevano essere effettuati entro il 30.6.2020, senza applicazione di sanzioni. Siccome la proroga del contratto di locazione deve essere comunicata, per via telematica, all’Agenzia delle Entrate, è possibile ritenere che tale adempimento benefici della sospensione laddove il termine di comunicazione scada nel periodo indicato.

2.Accordi di riduzione del canone di locazione

La registrazione dell’atto, con il quale le parti dispongono esclusivamente la riduzione del canone di un contratto di locazione in essere, è esente dall’imposta di registro e di bollo (art. 19 co. 1 del DL 133/2014).

Tale agevolazione spetta anche nell’ipotesi in cui le parti concordino la riduzione del canone solo per un periodo di durata del contratto (ad esempio, un anno). Il beneficio non spetta, invece, nell’ipotesi in cui, successivamente alla registrazione dell’accordo che prevede la riduzione del canone per l’intera durata contrattuale, venga riportato il canone al valore inizialmente pattuito, in quanto la citata norma agevolativa trova applicazione esclusivamente per l’accordo di riduzione (circ. Agenzia delle Entrate 8.4.2016 n. 12, § 16.1).

3.Soggetti obbligati

3.1Parti contraenti

I contratti di locazione sono normalmente stipulati in forma di scrittura privata non autenticata, o al più, dove consentito dalla legge, di contratto verbale.

Per tali contratti, stipulati in assenza di un notaio o altro pubblico ufficiale, l’obbligo di richiedere la registrazione grava su entrambe le parti contraenti (art. 10 co. 1 lett. a) del DPR 131/86).

Nei contratti in cui è parte lo Stato, ambedue le parti (privato e Stato) sono obbligate a procedere alla richiesta di registrazione nei termini, mentre obbligato al pagamento dell’imposta risulta unicamente il privato, sempre che non si tratti di imposta dovuta per atti presentati volontariamente per la registrazione dalle amministrazioni dello Stato (circ. Agenzia delle Entrate 1.3.2004 n. 28 e ris. Agenzia delle Entrate 17.4.2008 n. 159).

3.2Notaio

Per i contratti stipulati in forma di atto pubblico o di scrittura privata autenticata, il soggetto competente a richiedere la registrazione è il notaio rogante o autenticante (art. 10 co. 1 lett. b) del DPR 131/86).

I contratti di locazione di beni immobili di durata superiore a 9 anni sono soggetti all’obbligo di trascrizione nei pubblici registri immobiliari (art. 2643 co. 1 n. 8 c.c.) e, pertanto, richiedono la forma dell’atto pubblico o della scrittura privata autenticata o con accertamento giudiziale delle sottoscrizioni (art. 2657 c.c.).

4.Ufficio competente

Il contratto di locazione (affitto) di beni immobili deve essere presentato per la registrazione:

-

se stipulato in forma di scrittura privata non autenticata o di contratto verbale, presso qualsiasi ufficio dell’Agenzia delle Entrate (a cura delle parti contraenti);

-

se stipulato in forma di atto pubblico o scrittura privata autenticata, presso

l’ufficio dell’Agenzia delle Entrate nella cui circoscrizione risiede il notaio rogante o autenticante (a cura di quest’ultimo).

5.Modalità di registrazione

Ai fini della registrazione dei contratti di locazione o affitto di beni immobili occorre utilizzare il modello RLI, la cui presentazione deve avvenire:

-

in via telematica, direttamente o tramite gli intermediari abilitati, nel qual caso i documenti allegati (copia del contratto sottoscritto dalle parti, scritture private, planimetrie, ecc.) devono essere inviati in un unico file in formato TIF e/o TIFF e PDF (PDF/A-1a o PDF/A-1b);

-

ovvero presso gli Uffici dell’Agenzia delle Entrate, per i soggetti non obbligati alla presentazione telematica.

6.Sanzioni per la mancata registrazione

Ai fini dell’imposta di registro, in caso di omessa registrazione si applica la sanzione amministrativa compresa tra (art. 69 del DPR 131/86):

-

un minimo del 120% dell’imposta dovuta;

-

ed un massimo del 240% dell’imposta dovuta.

Se la richiesta di registrazione è effettuata con ritardo non superiore a 30 giorni si applica la sanzione amministrativa dal 60% al 120% dell’ammontare delle imposte dovute, con un minimo di 200,00 euro (art. 69 del DPR 131/86).

Attenzione

Lo stesso regime sanzionatorio si applica nel caso in cui la richiesta di registrazione del contratto (orale o scritto) di locazione o affitto di beni immobili (nonché gli atti di cessione, risoluzione o proroga), non contenga l’indicazione dei dati catastali degli immobili locati (art. 19 co. 15 del DL 78/2010).

Per i contratti di locazione di unità immobiliari abitative o loro porzioni non presentati per la registrazione sono quindi dovuti:

-

l’imposta di registro, pari al 2% del canone (art. 5 della Tariffa, Parte I, allegata al DPR 131/86);

-

gli interessi di mora (art. 55 co. 4 del DPR 131/86);

-

la sanzione (art. 69 del DPR 131/86).

► REGIME IMPOSITIVO

È possibile articolare l’analisi del regime impositivo del contratto di locazione abitativa sulla base della natura del soggetto locatore, distinguendo, quindi, i contratti posti in essere da locatori soggetti ad IVA da quelli posti in essere da locatori che non agiscono nell’esercizio dell’impresa o dell’arte o della professione.

1.Locatore non soggetto IVA

La locazione è fuori campo IVA nel caso in cui il contratto di locazione abbia ad oggetto un immobile abitativo e sia stipulato da un locatore non soggetto ad IVA.

Dal 2021, l’art. 1 co. 595 e 596 della L. 178/2020 (legge di Bilancio 2021) ha stabilito che l’attività di locazione breve si presume svolta in forma imprenditoriale se il locatore destina a tal fine più di quattro appartamenti per ciascun periodo d’imposta.

La presunzione di imprenditorialità è riferita alle “locazioni brevi”, definite dall’art. 4 del DL 50/2017 come i “contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare”.

1.1Imposta di registro

In tale ipotesi, l’operazione sconta l’imposta di registro nella misura del 2% (art. 5 co. 1 lett. b) della Tariffa, Parte I, allegata al DPR 131/86).

1.2Opzione per la “cedolare secca”

Il locatore di immobili ad uso abitativo che non agisca nell’esercizio di un’attività di impresa o di arti e professioni può scegliere di optare per il pagamento della “cedolare secca” (art. 3 del DLgs. 23/2011). Tale imposta sostituisce IRPEF, relative addizionali, imposta di registro ed imposta di bollo sul canone di locazione.

Attenzione

La base imponibile cui applicare l’imposta sostitutiva è il canone di locazione annuo stabilito in contratto. L’aliquota proporzionale è pari al 21% per le locazioni del c.d. “canale libero” (“4+4”) e le locazioni soggette alla disciplina codicistica (es. uso villeggiatura), e al 10% per le locazioni del c.d. “canale concordato” (“3+2”, transitori per studenti universitari, ecc.).

L’opzione per tale tipologia di tassazione sostitutiva deve essere operata dal locatore, ma non ha effetto se non viene data preventiva comunicazione al conduttore, con lettera raccomandata, della rinuncia, operata in tal modo dal locatore, all’aggiornamento del canone ad ogni titolo.

Durata e revoca dell’opzione

Una volta esercitata, l’opzione vincola il locatore ad applicare il regime della cedolare secca per tutto il residuo periodo di durata del contratto o della proroga.

In particolare, l’esercizio della relativa opzione vincola il locatore ad applicare il regime della cedolare secca, a seconda dei casi (art. 2 punto 2.1 del provv. Agenzia delle Entrate 7.4.2011 n. 55394):

-

per l’intero periodo di durata del contratto (opzione esercitata in sede di registrazione);

-

per il residuo periodo di durata del contratto (opzione esercitata in un’annualità successiva alla prima);

-

per l’intero periodo di effetto della proroga, anche tacita (opzione esercitata in sede di proroga del contratto).

L’opzione può essere revocata in ciascuna delle annualità successive a quella in cui è stata esercitata, ferma restando la facoltà di esercitare nuovamente l’opzione nelle annualità ancora successive.

Così come l’esercizio dell’opzione effettuato in annualità successive alla prima, anche la revoca deve essere effettuata entro il termine previsto per il versamento dell’imposta di registro dell’annualità di riferimento (cioè entro il trentesimo giorno successivo al compimento dell’annualità di riferimento).

La revoca dell’opzione comporta l’obbligo di versare l’imposta di registro per l’annualità di riferimento e per le successive, entro il trentesimo giorno successivo al compimento dell’annualità medesima.

2.Locatore soggetto IVA

2.1Esenzione come regola generale

Le locazioni di immobili abitativi poste in essere da soggetti passivi IVA (es. società commerciali di gestione immobiliare) sono in linea generale esenti dall’applicazione del tributo (art. 10 co. 1 n. 8 del DPR 633/72), ad eccezione di alcune ipotesi specifiche nelle quali è possibile esercitare l’opzione per l’imponibilità.

In particolare, sono esenti da IVA le locazioni di fabbricati abitativi:

-

effettuate dall’impresa che li abbia costruiti o ristrutturati, solo in assenza di opzione per l’imposizione;

-

effettuate da soggetti diversi dall’impresa di costruzione, in ogni caso (a meno che non si tratti di alloggi sociali, come definiti dal DM 22.4.2008, nel qual caso è possibile optare per l’imponibilità IVA chiunque sia il locatore).

Imposta di registro

Con riferimento all’imposta di registro i contratti di locazione di immobili abitativi ricadenti nell’esenzione da IVA:

-

sono soggetti all’obbligo di registrazione in termine fisso(entro 30 giorni dalla data di stipula);

-

sono soggetti all’imposta di registro del 2% da applicare al canone pattuito in contratto (art. 5 co. 1 lett. b) della Tariffa, Parte I, allegata al DPR 131/86).

Cessione dell’usufrutto

La temporanea concessione, a titolo oneroso, al canone concordato, dell’usufrutto su un immobile abitativo, effettuata da una società di costruzione a favore dei propri soci, è assimilata ad una locazione immobiliare e quindi risulta esente da IVA (ris. Agenzia delle Entrate 30.10.2008 n. 405).

2.2Locazioni abitative soggette ad IVA: imponibilità per opzione

Per effetto del DL 83/2012, sono state eliminate le preesistenti ipotesi di imponibilità IVA per obbligo ed è stata prevista la possibilità di optare per l’imponibilità:

-

per le locazioni di fabbricati abitativi, limitatamente a quelle stipulate (dal lato del locatore) da imprese di costruzione o ristrutturazione;

-

per le locazioni di alloggi sociali, da chiunque stipulate.

Aliquota IVA del 10%

Ai contratti di locazione di immobili abitativi imponibili IVA, in quanto sia stata esercitata l’opzione per l’imposizione, aventi ad oggetto alloggi sociali o stipulati dalle imprese che li hanno costruiti o ristrutturati, l’imposta si applica con l’aliquota del 10% (n. 127-duodevicies della Tabella A, Parte Terza, allegata al DPR 633/72).

Imposta di registro

Con riferimento all’imposta di registro:

-

i contratti di locazione di immobili abitativi sopra indicati, soggetti ad IVA al 10%, sono soggetti all’obbligo di registrazione in termine fisso(art. 5 co. 2 del DPR 131/86);

-

l’imposta di registro si applica in misura fissa.

2.3Prestazioni di alloggio paralberghiero in case di civile abitazione (IVA al 10%)

Nel settore delle locazioni turistiche l’IVA continua ad essere applicabile in riferimento alla locazione di immobili di civile abitazione con fornitura di servizi accessori, atti a riconfigurare la prestazione posta in essere come prestazione di alloggio paralberghiera secondo le disposizioni delle normative regionali in materia di strutture ricettive (aliquota del 10% ai sensi del n. 120 della Tabella A, Parte III, allegata al DPR 633/72).

Attenzione

Affinché le locazioni di immobili abitativi possano essere qualificate attività di tipo turistico-alberghiero, e attratte nella specifica normativa IVA prevista per l’attività propria degli alberghi, motel, esercizi di affittacamere, case ed appartamenti per vacanze, e simili, è necessario che ricorrano i requisiti a tal fine richiesti dalla normativa di settore (circ. Agenzia delle Entrate 1.3.2007 n. 12, § 9).

La normativa di settore cui bisogna fare riferimento è quella di livello regionale, fermo restando che, laddove in una o più Regioni non sia stata approvata la relativa normativa, bisogna fare riferimento a quanto previsto, possono essere ricondotte al settore alberghiero e para-alberghiero le prestazioni rese negli alberghi, motels, residenze turistico-alberghiere e simili, tra cui rientrano gli esercizi di affittacamere, case ed appartamenti per vacanze, definiti come immobili arredati gestiti in forma imprenditoriale per l’affitto a turisti, senza offerta di servizi centralizzati, nel corso di una o più stagioni, con contratti aventi validità superiore ai 3 mesi consecutivi (art. 6 della L. 217/83).

Fattispecie assimilate

L’aliquota agevolata del 10% si applica anche alle seguenti fattispecie:

-

prestazioni dei servizi di assistenza per la stipula di accordi in deroga all’equo canone, resi dalle organizzazioni della proprietà edilizia e dei conduttori per il tramite delle loro organizzazioni provinciali;

-

prestazioni di alloggio rese dagli esercenti affittacamere, case e appartamenti per vacanze (appartamenti arredati, gestiti in forma imprenditoriale e organizzata), case per ferie (case gestite da aziende, enti religiosi o associazioni), strutture recettive, alloggi agrituristici, rifugi alpini e ostelli per la gioventù, residence (Cass. 15.6.2001 n. 8129).

2.4Pertinenze

Disciplina IVA

Le pertinenze dell’immobile abitativo locato (quali box auto, cantine, soffitte), una volta accertata la sussistenza del vincolo pertinenziale, sono assoggettate al medesimo trattamento tributario del fabbricato, anche se locate con contratti separati (RM 28.7.92 n. 431369).

Attenzione

Il regime IVA delle locazioni di immobili abitativi si applica anche se, unitamente al fabbricato di tipo residenziale, sia concesso in locazione anche il box o la cantina (pertinenza). La locazione della pertinenza si configura, infatti, come operazione accessoria rispetto alla locazione del bene principale e, pertanto, i relativi corrispettivi restano assoggettati al medesimo trattamento IVA (circ. Agenzia delle Entrate 16.11.2006 n. 33).

In presenza, quindi, di un unico contratto di locazione avente ad oggetto, unitamente al fabbricato di tipo residenziale anche il box o la cantina (che assumono la qualifica di pertinenze ma hanno natura di immobili strumentali), il regime di esenzione da IVA previsto per l’immobile abitativo si applica anche al box, con conseguente applicabilità dell’imposta di registro del 2% ad entrambi i beni.

Imposta di registro

Alle pertinenze dell’immobile locato, locate unitamente all’immobile principale mediante un unico contratto, si applica il medesimo trattamento impositivo riservato all’immobile principale (art. 23 co. 3 del DPR 131/86).

Nel caso, per esempio, della locazione di un immobile abitativo e di una pertinenza qualificata come immobile strumentale, ad entrambi i beni si applica il regime impositivo degli immobili abitativi (circ. Agenzia delle Entrate 16.11.2006 n. 33).

2.5Operazioni escluse da IVA

Sono escluse da IVA le seguenti prestazioni:

-

servizi di alloggio e prima colazione (c.d. “bed and breakfast”), purché svolti occasionalmente e senza sistematicità (RM 14.12.98 n. 180/E);

-

concessioni e subconcessioni di beni demaniali, in quanto non possono configurarsi come locazioni di beni immobili (circ. Agenzia delle Entrate 16.11.2006 n. 33).

2.6Concessione di alloggi di edilizia popolare

I contratti di concessione di alloggi abitativi di edilizia popolare, operati dall’Azienda Regionale per l’Edilizia Abitativa (AREA) sono assimilabili a contratti di locazione e, pertanto, soggetti al regime impositivo proprio di tale contratto (ris. Agenzia delle Entrate 17.12.2008 n. 480).

2.7Assegnazione di abitazioni da parte dell’Agenzia Territoriale Edilizia Residenziale

L’assegnazione di abitazioni costruite in base a programmi pubblici di edilizia residenziale, da parte dell’ATER, è soggetta all’imposta di registro come un contratto di locazione (Cass. 16.6.2010 n. 14513).

► BASE IMPONIBILE DELL’IMPOSTA DI REGISTRO

Per i contratti di locazione immobiliare, la base imponibile per l’applicazione dell’imposta di registro è costituita dall’ammontare del corrispettivo in denaro pattuito per l’intera durata del contratto (art. 43 co. 1 lett. h) del DPR 131/86).

1.Corrispettivo (canone) pattuito in contratto

Il canone costituisce, nella misura pattuita per l’intera durata del contratto, la base imponibile per l’applicazione dell’imposta di registro.

Variazioni del canone

L’accordo di riduzione del canone inizialmente pattuito non deve essere obbligatoriamente registrato, salvo che non sia stipulato in forma di atto pubblico o di scrittura privata autenticata, in quanto non può essere considerato come una risoluzione (ris. Agenzia delle Entrate 28.6.2010 n. 60).

Attenzione

A seguito dell’entrata in vigore dell’art. 19 del DL 133/2014 (conv. L. 164/2014) è esente dall’imposta di bollo e dall’imposta di registro la registrazione dell’accordo di riduzione del canone di locazione.

Tale agevolazione spetta anche nell’ipotesi in cui le parti concordino la riduzione del canone solo per una parte del periodo di durata del contratto (es. un anno). Il beneficio non spetta, invece, nell’ipotesi in cui, successivamente alla registrazione dell’accordo di riduzione del canone per l’intera durata contrattuale, venga riportato il canone al valore inizialmente pattuito, in quanto la citata disposizione trova applicazione esclusivamente per l’accordo di riduzione (circ. 8.4.2016 n. 12/E).

In ogni caso, indipendentemente dalla registrazione dell’accordo, gli effetti della riduzione del canone sulla determinazione della base imponibile ai fini dell’imposta di registro decorreranno dall’annualità successiva a quella in cui è stato definito il canone ridotto. Ciò significa che l’imposta di registro, una volta pagata per l’annualità in corso, stante la sua unitarietà, non può essere oggetto di rimborso neppure parziale.

Nel caso, invece, in cui le parti si accordino per un aumento del canone, trattandosi di evento che dà luogo ad ulteriore liquidazione di imposta, la registrazione si rende obbligatoria. Tale situazione si può verificare quando, pur non variando il contratto originario, muti la consistenza dell’immobile affittato oppure il locatore si faccia carico di oneri incrementativi e si rivalga sul conduttore con un incremento del canone. Tale obbligatorietà non sussiste, tuttavia, per gli aggiornamenti e adeguamenti del canone (art. 35 co. 2 del DPR 131/86).

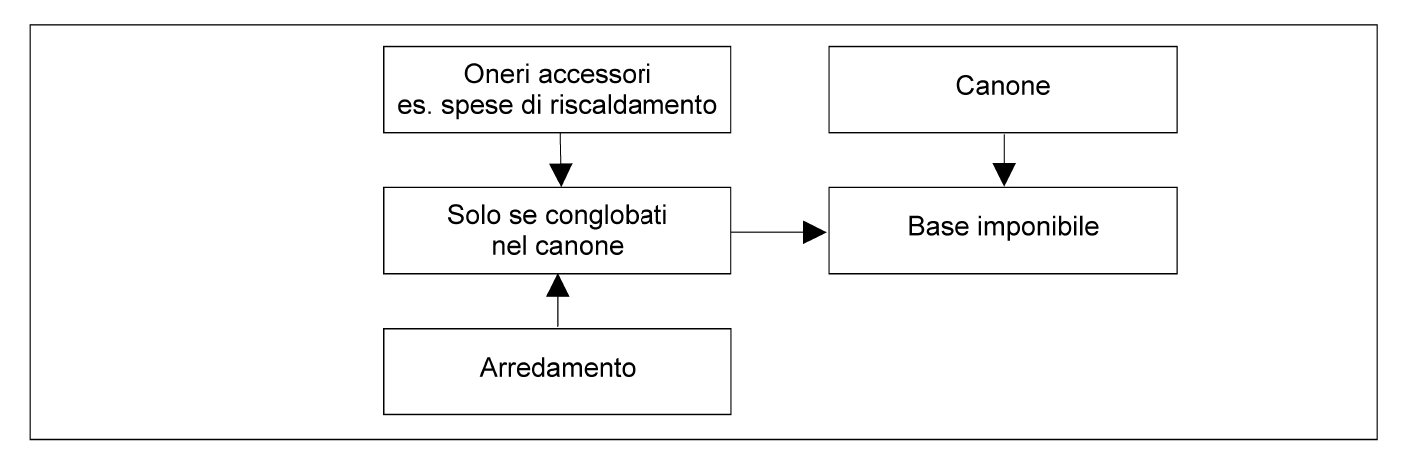

1.1Rimborso di spese e oneri accessori

Qualora il contratto di locazione preveda la corresponsione di somme a titolo diverso dal canone di locazione, volte a compensare la posizione del locatore per spese da questi sostenute per conto del conduttore (es. riscaldamento, portineria, pulizia scale, ecc.), dette somme, non avendo natura di corrispettivo bensì di rimborso spese, esulano dalla base imponibile dell’imposta di registro.

1.2Componente legata all’utilizzo dell’arredamento

Con riferimento ai fabbricati locati con arredamento, nella prassi usa per lo più pattuire un canone unico, che incorpora anche la componente legata al godimento del mobilio.

In tal caso, costituendo l’arredamento una pertinenza dell’immobile (art. 817 c.c.), vale il principio in base al quale le pertinenze sono in ogni caso soggette alla disciplina prevista per il bene al cui servizio od ornamento sono destinate (art. 23 co. 3 del DPR 131/86). Di conseguenza, al canone, comprensivo della componente relativa all’uso dell’arredamento, si applica l’imposta di registro nella misura del 2% (art. 5 co. 1 lett. b) della Tariffa, Parte I, allegata al DPR 131/86).

Diverso è il caso in cui le parti scindano il rapporto di locazione dell’immobile arredato in due distinte pattuizioni, riguardanti, rispettivamente, il godimento dell’immobile e quello dell’arredamento. In tale ipotesi (CM 13.1.99 n. 15/E):

-

il canone pattuito per la locazione dell’immobile va assoggettato ad imposta con l’aliquota proporzionale del 2%;

-

il canone pattuito per la locazione dell’arredamento va assoggettato, ricorrendone le condizioni, all’aliquota del 3% (art. 9 della Tariffa, Parte I, allegata al DPR 131/86).

1.3Deposito cauzionale

La clausola che prevede il deposito cauzionale non costituisce una disposizione necessariamente connessa alla locazione, con la conseguenza che, ai fini dell’imposta di registro, essa viene trattata alla stregua di un atto autonomo (CM 14.10.83 n. 88).

Rilevanza del solo deposito cauzionale prestato da terzi

Per individuare il corretto trattamento del deposito cauzionale ai fini dell’imposta di registro, occorre distinguere (ris. Agenzia delle Entrate 22.5.2002 n. 151):

-

se la cauzione è prestata in favore del conduttore da terzi, su di essa è dovuta l’imposta di registro proporzionale, in misura pari allo 0,50% del relativo ammontare;

-

se la cauzione è prestata dal conduttore, si possono proporre diverse soluzioni:

-

sulla cauzione non è dovuta imposta proporzionale;

-

sulla cauzione è dovuta la sola imposta fissa di registro (RM 14.6.91 n. 260146);

-

tali garanzie, in quanto atti aventi contenuto patrimoniale, sono soggette ad imposta di registro nella misura del 3% (art. 9 della Tariffa, Parte I, allegata al DPR 131/86).

-

1.4Contratti di locazione di immobili ad uso abitativo con canone concordato

La base imponibile dei contratti di locazione di immobili ad uso abitativo con canone concordato annuo (art. 8 co. 1 della L. 431/98) è pari al 70% del canone annuo.

Le condizioni per usufruire dell’agevolazione sono le seguenti:

-

l’immobile locato deve trovarsi in uno dei Comuni ad alta tensione abitativa (delibera CIPE 13.11.2003);

-

il contratto di locazione deve essere stipulato sulla base delle disposizioni fissate dalla convenzione nazionale e formalizzato in uno dei contratti tipo approvati dalla convenzione stessa (L. 2/2002);

-

la locazione deve riguardare immobili urbani ad uso abitativo.

► APPLICAZIONE E VERSAMENTO DELL’IMPOSTA DI REGISTRO

L’imposta di registro, per i contratti registrati telematicamente, è corrisposta contestualmente alla registrazione.

1.Liquidazione dell’imposta per le locazioni di fabbricati urbani

Per i contratti di locazione e sublocazione di immobili urbani di durata pluriennale, al contraente-contribuente è concessa la possibilità di scegliere tra le seguenti alternative (art. 17 co. 3 del DPR 131/86):

-

assolvere anticipatamente l’imposta di registro, con riferimento all’ammontare del corrispettivo (canone) pattuito per l’intera durata del contratto;

-

versare l’imposta di registro di anno in anno, sull’ammontare del canone relativo a ciascun anno.

1.1Versamento annuale

Nel caso in cui il contribuente opti per il pagamento annuale:

-

al momento della registrazione corrisponde l’imposta solo per la prima an-nualità;

-

l’imposta dovuta per le annualità successive alla prima è versata, di volta in volta, entro 30 giorni dalla scadenza dell’annualità.

Importo minimo dell’imposta

Anche nel caso di versamento annuale, l’imposta dovuta al momento della registrazione, per la prima annualità, non può essere inferiore a 67,00 euro. Per il pagamento delle annualità successive alla prima, l’imposta può essere calcolata e corrisposta anche in misura inferiore a 67,00 euro (circ. Agenzia delle Entrate 16.11.2006 n. 33, § 6.1).

Aggiornamenti del canone

Nel calcolo dell’imposta dovuta per ciascun anno occorre tenere conto anche degli aggiornamenti ed adeguamenti del canone, considerati irrilevanti nel calcolo dell’imposta dovuta per l’annualità nel corso della quale si verificano (art. 35 co. 2 del DPR 131/86).

1.2Versamento per l’intero periodo contrattuale

In caso di versamento dell’imposta di registro per l’intero periodo annuale, si usufruisce di uno sconto pari ad una percentuale determinata moltiplicando la metà del tasso di interesse legale per il numero di annualità di durata del contratto.

Aggiornamenti del canone

Nel caso in cui l’imposta sia stata pagata per l’intera durata del contratto, gli aggiornamenti del canone non avranno effetto per la singola annualità ma ai soli fini della determinazione della base imponibile relativa all’eventuale proroga della locazione.

Importo minimo (euro 67,00)

Una volta applicata la riduzione d’imposta, è necessario ancora verificare il raggiungimento dell’ammontare minimo dell’imposta. Infatti:

-

se il risultato ottenuto risulta minore od uguale ad euro 67,00, l’ammontare da versare è pari a quest’ultimo importo, che rappresenta la misura minima dell’imposta, comunque dovuta (nota II all’art. 5 della Tariffa, Parte I, allegata al DPR 131/86);

-

se il risultato risulta invece superiore ad euro 67,00, esso, opportunamente arrotondato all’unità di euro, rappresenta l’imposta dovuta.

Contratti a tempo indeterminato o con patto di proroga

Se il contratto è stipulato “a tempo indeterminato”, l’imposta è applicata in base alla durata dichiarata dalla parte che richiede la registrazione (art. 36 del DPR 131/86). Se, invece, il contratto contiene la clausola di proroga tacita, l’imposta è applicata in relazione alla durata originaria pattuita in contratto, fermo restando l’obbligo di denunciare l’eventuale ulteriore periodo di durata del rapporto e di pagare la relativa imposta in base alle norme vigenti al momento in cui il contratto è divenuto vincolante per il nuovo periodo (art. 36 del DPR 131/86). Infine, se il contratto attribuisce ad una parte il diritto di recedere prima della scadenza ma dopo un determinato periodo di tempo, l’imposta si applica in relazione a tale ultimo periodo di tempo, salva l’eventuale integrazione in caso di ulteriore durata (art. 36 del DPR 131/86).

Risoluzione anticipata del contratto

In caso di risoluzione anticipata del contratto, il contribuente ha diritto alla restituzione della parte di imposta relativa alle annualità successive a quella nel corso della quale avviene la risoluzione (CM 16.1.98 n. 12/E).

Corrispettivo parzialmente indeterminato

Nel caso in cui parte del corrispettivo dovuto non sia determinato alla data di registrazione del contratto di locazione, si procede al versamento solo per la parte del corrispettivo che risulta determinata, mentre l’ulteriore imposta dovuta dovrà essere corrisposta entro 20 giorni dal momento in cui venga stabilita (art. 35 del DPR 131/86).

2.Liquidazione dell’imposta per le locazioni di immobili non urbani

2.1Locazioni di immobili non urbani diversi dai fondi rustici

Per i contratti di locazione relativi ad immobili che, ad un tempo, sono diversi da fondi rustici e non risultano classificati né classificabili come urbani (es. affitti di terreni edificabili o di piazzali che non siano censiti quali pertinenze di fabbricati urbani ovvero come lastrici solari od aree urbane), l’imposta di registro viene determinata applicando l’aliquota proporzionale ad una base imponibile costituita dal prodotto del corrispettivo (canone) annuo per il numero delle annualità.

L’imposta liquidata, arrotondata all’unità di euro, non può comunque risultare inferiore al “minimo” di 67,00 euro.

2.2Affitto di fondi rustici

Anche per la registrazione dei contratti di affitto di fondi rustici, l’imposta di registro è assolta sull’ammontare del canone complessivamente pattuito per l’intera durata del vincolo contrattuale.

A tal fine, si applica l’aliquota proporzionale dello 0,50% alla base imponibile, costituita dal prodotto del corrispettivo (canone) annuo per il numero delle annualità di durata del contratto.

3.Versamento dell’imposta in sede di registrazione

Il versamento dell’imposta di registro dovuta sui contratti di locazione ed affitto di beni immobili deve essere effettuato mediante il modello “F24 versamenti con elementi identificativi” (F24 ELIDE).

3.1Modalità di presentazione

Il modello F24 ELIDE deve essere presentato:

-

dai soggetti titolari di partita IVA, esclusivamente con modalità telematiche, direttamente o attraverso gli intermediari abilitati, utilizzando i servizi on line dell’Agenzia delle Entrate e del sistema bancario e postale;

-

dai soggetti non titolari di partita IVA, oltre che in base alle modalità di cui sopra, anche presso gli sportelli delle banche aderenti alla convenzione regolante lo svolgimento del servizio di riscossione dei modelli F24, delle Poste Italiane S.p.A. e degli agenti della riscossione.

3.2Codici tributo

Di seguito, si riportano i codici tributo per il versamento delle somme dovute in relazione alla registrazione dei contratti di locazione e affitto di beni immobili esistenti nel territorio dello Stato (ris. Agenzia delle Entrate 24.1.2014 n. 14).

| 1500 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per prima registrazione” |

| 1501 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per annualità successive” |

| 1502 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per cessioni del contratto” |

| 1503 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per risoluzioni del contratto” |

| 1504 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per proroghe del contratto” |

| 1505 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Bollo” |

| 1506 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Tributi speciali e compensi” |

| 1507 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Sanzioni da ravvedimento per tardiva prima registrazione” |

| 1508 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Interessi da ravvedimento per tardiva prima registrazione” |

| 1509 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Sanzioni da ravvedimento per tardivo versamento di annualità e adempimenti successivi” |

| 1510 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Interessi da ravvedimento per tardivo versamento di annualità e adempimenti successivi” |

Per consentire, invece, la corretta identificazione nel modello F24 ELIDE del soggetto quale “controparte” del contratto, è stato istituito il codice identificativo “63”, denominato “Controparte”.

3.3Somme dovute a seguito di avvisi di liquidazione dell’imposta e irrogazione delle sanzioni

Per il versamento delle somme dovute a seguito degli avvisi di liquidazione dell’imposta e irrogazione delle sanzioni, emessi dagli Uffici, sono stati istituiti i seguenti codici tributo, da utilizzare esclusivamente nel modello F24 ELIDE (ris. 14/E/2010).

| A135 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro - Avviso di Liquidazione dell’Imposta-Irrogazione delle Sanzioni” |

| A136 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Bollo - Avviso di Liquidazione dell’Imposta-Irrogazione delle Sanzioni” |

| A137 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Sanzioni - Avviso di Liquidazione dell’Imposta-Irrogazione delle Sanzioni” |

| A138 | “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Interessi - Avviso di Liquidazione dell’Imposta-Irrogazione delle Sanzioni” |

► ADEMPIMENTI

1.Registrazione contratti di locazione

| Adempimento | I soggetti che stipulano contratti di locazione di immobili devono provvedere alla registrazione presso l’Agenzia delle Entrate dei contratti stessi.Per le locazioni fra privati di immobili abitativi, locati a uso abitativo, c’è la possibilità di optare per il regime della cedolare secca. |

| Chi | Risultano obbligate in solido alla registrazione del contratto di locazione le parti i contraenti che stipulano contratti di locazione di immobili nonchè gli agenti immobiliari, qualora si tratti di contratti conclusi a seguito della loro attività (circ. n. 27/E/2016). |

| Scade il... | Registrazione entro 30 giorni:dalla data di stipula del contratto;dalla scadenza del contratto (o di una precedente proroga), in caso di proroga.Comunicazione all’amministratore del condominio solo per contratti di locazione di immobili abitativi: entro 60 giorni. |

| Procedura | 1) Compilare e presentare all’Agenzia delle Entrate il modello RLI che consente la

registrazione dei contratti, nonché l’esercizio o la revoca dell’opzione per la cedolare

secca; 2) solo per i contratti di locazione di immobili abitativi, documentare il rispetto dell’obbligo al conduttore e all’amministratore del condominio, in modo che quest’ultimo possa adempiere agli obblighi di tenuta dell’anagrafe condominiale; 3) versare l’imposta di registro (non dovuta in caso di opzione per la cedolare secca) nella misura del: - 2% del canone annuo moltiplicato per il numero delle annualità per i fabbricati a uso abitativo; - 1% del canone annuo, se la locazione è effettuata da soggetti passivi IVA, o 2% del canone, negli altri casi, per i fabbricati strumentali per natura; - 0,50% del corrispettivo annuo moltiplicato per il numero delle annualità per i fondi rustici; - 2% del corrispettivo annuo moltiplicato per il numero delle annualità per gli altri immobili; 4) versare, per ogni copia da registrare, l’imposta di bollo (non dovuta in caso di opzione per la cedolare secca). |

| Modulistica | Modello RLI. |

2.Versamento imposta di registro sui contratti di locazione

| Adempimento | Antecedentemente alla registrazione cartacea o contestualmente alla registrazione telematica di un contratto di locazione, il locatore e il conduttore sono solidalmente obbligati al pagamento dell’imposta di registro. |

| Chi | Soggetti che hanno stipulato e stanno per registrare contratti di locazione (di durata non inferiore a 30 giorni nell’anno) di immobili abitativi o commerciali. |

| Scade il... | Prima annualità: entro 30 giorni dalla stipula del contratto. Annualità successive: entro 30 giorni dalla scadenza della precedente annualità di locazione, a meno che, in sede di versamento della prima annualità, non si sia optato per la possibilità di versare in unica soluzione l’imposta dovuta per tutte le annualità di locazione.Versamento in unica soluzione: entro 30 giorni dalla stipula del contratto |

| Procedura | 1) Individuare la percentuale dell’imposta di registro applicabile in base alla tipologia

di immobile oggetto di locazione; 2) applicare la specifica percentuale individuata al corrispettivo annuo di locazione; 3) procedere al versamento dell’imposta tramite modello F24 Elide o al pagamento telematico in caso di registrazione telematica del contratto di locazione. Per i contratti di locazione e sublocazione di immobili urbani di durata pluriennale il pagamento dell’imposta può avvenire, alternativamente: - di anno in anno, applicando il 2% (o 1%) a ciascuna annualità e tenendo conto degli aumenti ISTAT; - in unica soluzione, applicando il 2% (o 1%) all’importo pattuito per l’intera durata del contratto e con uno sconto sull’imposta dovuta pari alla metà del tasso d’interesse legale moltiplicato per gli anni di durata del contratto. |