| BENI IMMOBILI, FABBRICATI, TERRENI ► | Fanno parte della categoria dei beni immobili, i fabbricati ed i terreni. Si giunge

a definire quali siano i “terreni” “per differenza” e cioè sottraendo dal concetto

di “bene immobile” tutte le situazioni nelle quali le unità immobiliari sono classificate

come “fabbricati” intesi come unità immobiliari iscritte o che devono essere iscritte

nel catasto edilizio urbano. Nell’ambito della macrocategoria dei “terreni” si rinvengono poi diverse sottocategorie, quali: i terreni “edificabili”, le “aree fabbricabili”, i terreni “non edificabili”, i terreni “suscettibili di utilizzazione edificatoria”, i terreni “agricoli”, i terreni “non edificabili” ma non “agricoli”. |

| REGIME IMPOSITIVO ► | Il regime impositivo applicabile alle cessioni di terreni deve essere delineato facendo

riferimento all’edificabilità o meno del terreno, nonché, alle qualità del cedente

(soggetto o non soggetto passivo IVA). Ai fini dell’imposta di registro occorre isolare i “terreni agricoli e relative pertinenze” (trasferiti a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale) in quanto al loro trasferimento si applica, di regola, un’aliquota (15%) diversa da quella applicabile agli altri atti traslativi a titolo oneroso della proprietà di beni immobili in genere (9%). |

| AGEVOLAZIONI ► | Gli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti sono soggetti alle imposte di registro ed ipotecaria nella misura fissa ed all’imposta catastale nella misura dell’1% qualora siano stipulati a favore di coltivatori diretti, imprenditori agricoli professionali, coniuge o dei parenti in linea retta di soggetti che siano coltivatori diretti, in presenza di talune condizioni. |

| SOGGETTI BENEFICIARI DELLE AGEVOLAZIONI ► | Per poter usufruire delle agevolazioni previste per l’acquisto di terreni aventi destinazione agricola è necessario che il soggetto cessionario (acquirente) sia: uno IAP (Imprenditore Agricolo Professionale); una società IAP (società di persone, società cooperative e di capitali, anche a scopo consortile); un coltivatore diretto; una società agricola di coltivazione diretta; il coniuge e un parente in linea retta di coltivatori diretti o IAP. |

| FAMILIARI COADIUVANTI DEL COLTIVATORE DIRETTO ► | A decorrere dall’1.1.2019 sono state riconosciute ai familiari coadiuvanti del coltivatore diretto (appartenenti al medesimo nucleo familiare ed iscritti nella gestione assistenziale e previdenziale agricola quali coltivatori diretti), i benefici fiscali riconosciuti ai titolari dell’impresa agricola al cui esercizio i predetti familiari partecipano attivamente. |

| ATTI DI TRASFERIMENTO AGEVOLATI ► | L’agevolazione può riguardare: a) gli atti traslativi del diritto di piena proprietà, del diritto di proprietà superficiaria e del diritto di nuda proprietà; b) nonché:gli atti traslativi o costitutivi di un diritto reale di godimento; c) gli atti traslativi dei predetti diritti nella loro interezza oppure per quote. |

| TRASFERIMENTI PER ARROTONDAMENTO O ACCORPAMENTO ► | La legge di Bilancio per l’anno 2017 (art. 1 co. 47) ha reintrodotto le agevolazioni abrogate dal DL 23/2011, relative ai trasferimenti di proprietà, a qualsiasi titolo, di fondi rustici, fatti a scopo di arrotondamento o di accorpamento di proprietà diretto-coltivatrici, singole o associate, ed ha a tal fine assoggettato i relativi atti all’imposta di registro e ipotecaria in misura fissa e disposto l’esenzione dalle imposte catastali. |

| FABBRICATI RURALI ► | Per “fabbricato rurale” si intende la costruzione, abitativa o non, destinata “a servizio”

di un fondo agricolo, al fine di essere funzionale all’esercizio dell’attività di

impresa agricola che si svolge sul fondo stesso. Il regime agevolato si applica anche per i fabbricati “rurali” che siano trasferiti unitamente ai terreni agricoli e ne costituiscano pertinenza. |

| MODALITÀ REDAZIONALI DELL’ATTO ► | Seppur la vigente legislazione non imponga particolari formalità circa la redazione degli atti di acquisto agevolati, l’atto deve contenere talune clausole dalle quali emergano i presupposti per l’applicabilità dell’agevolazione. |

| DECADENZA DALLA AGEVOLAZIONE ► | Si ha decadenza dall’agevolazione qualora, prima che siano trascorsi 5 anni dalla

stipula degli atti di acquisto, coloro che si sono resi acquirenti: a) alienino volontariamente i terreni; ovverocessino di coltivarli o di condurli direttamente. La legge commina espressamente le seguenti altre ipotesi di decadenza:con riferimento allo IAP persona fisica, la perdita (nel quinquennio) dei requisiti IAP; b) con riferimento allo IAP persona fisica, il mancato conseguimento dei requisiti IAP entro 24 mesi dalla data di presentazione alla Regione dell’istanza di riconoscimento di detti requisiti; c) con riferimento alle società agricole di coltivazione diretta, il venir meno (nel quinquennio): - del socio o soggetto “qualificante”; e - dell’iscrizione di costui nella relativa gestione previdenziale e assistenziale. La legge non commina sanzioni nell’ipotesi di decadenza, di modo che la decadenza comporti il solo recupero della differenza d’imposta e l’applicazione degli interessi di mora. |

| CASI DI ESCLUSIONE DALLA DECADENZA ► | Non si incorre nella decadenza dei benefici fiscali nei seguenti casi: a) se l’acquirente, durante il predetto periodo di 5 anni dall’acquisto, ferma restando la destinazione agricola, alieni il fondo o conceda il godimento dello stesso a favore del coniuge, di parenti entro il terzo grado o di affini entro il secondo grado, che esercitano l’attività di imprenditore agricolo; b) in tutti i casi di alienazione conseguente all’attuazione di politiche comunitarie, nazionali e regionali volte a favorire l’insediamento di giovani in agricoltura o tendenti a promuovere il prepensionamento nel settore. |

| RINUNCIA ALLE AGEVOLAZIONI (ART. 2 CO. 4-BIS DL 194/2009) ► | L’atto con cui il coltivatore diretto, ovvero l’imprenditore agricolo professionale, regolarmente iscritto nella gestione previdenziale, rinuncia in atto, in maniera esplicita, alle agevolazioni previste dall’art. 2, co. 4-bis, DL 30.12.2009 n. 194, sconta l’imposta di registro secondo l’aliquota ordinaria del 9% prevista, in via ordinaria, ai fini dell’imposta di registro per i trasferimenti immobiliari (e non già del 15%). |

| RINUNCIA ALLE AGEVOLAZIONI E VENDITA INFRAQUINQUENNALE - IAP - CD ► | In caso di decadenza dalle agevolazioni per la piccola proprietà contadina di cui all’art. 2, co. 4-bis, DL 194/2009, per alienazione infraquinquennale di terreno, l’imposta di registro risulta dovuta con l’aliquota del 9% e non del 15% (art. 1 Tariffa, Parte I allegata al DPR 131/86) se l’acquirente è in possesso della qualifica di IAP o di CD. |

| ACCERTAMENTO DELLA DECADENZA ► | In merito alle modalità tramite le quali deve avvenire l’accertamento della decadenza dall’agevolazione, l’avviso deve essere notificato al contribuente entro il termine di decadenza di 3 anni. |

| ESONERO CONTRIBUTIVO PER PROMUOVERE L’IMPRENDITORIA GIOVANILE ► | La legge di Bilancio per l’anno 2021 (art. 1 co. 33 L. 178/2020) ha prorogato l’agevolazione volta a promuovere l’imprenditoria giovanile in agricoltura, in virtù della quale è stato riconosciuto l’esonero contributivo, ferma restando l’aliquota di computo delle prestazioni pensionistiche, per il periodo massimo di 24 mesi, a favore dei coltivatori diretti (CD) e degli imprenditori agricoli professionali (IAP) (art. 1, DLgs. 99/2004), aventi età inferiore a 40 anni, che si iscrivono per la prima volta alla previdenza agricola nel 2020 (dall’1.1 al 31.12.2021). |

| ACQUISTI DEL PROPRIETARIO DEL “MASO CHIUSO” ► | Sono soggetti alle imposte di registro ed ipotecaria nella misura fissa ed all’imposta catastale nella misura dell’1% gli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti qualora:siano stipulati a favore di proprietari di masi chiusi; esi tratti di terreni da loro (e cioè dai predetti proprietari di masi chiusi) abitualmente coltivati. |

| PIANI DI RICOMPOSIZIONE FONDIARIA ► | Gli atti e i provvedimenti emanati in esecuzione dei piani di ri-composizione fondiaria e di riordino fondiario promossi dalle regioni, dalle province, dai comuni e dalle comunità montane sono esenti da imposta di registro, ipotecaria, catastale e di bollo. |

| COMPENDIO UNICO ► | Il trasferimento (a titolo oneroso o gratuito) di terreni agricoli a favore di coloro che si impegnino a costituire un compendio unico e a coltivarlo o a condurlo in qualità di coltivatore diretto o di imprenditore agricolo professionale, per un periodo di almeno 10 anni dal trasferimento, è esente dalle imposte di registro, ipotecaria, catastale e di bollo. |

| CESSIONE DI TERRENO FACENTE PARTE DI AZIENDA AGRICOLA - PROVENIENZA DONATIVA - REGISTRO AL 15% ► | Sconta l’imposta di registro nella misura del 15% (ai sensi dell’art. 1 della Tariffa, Parte I allegata al TUR) la cessione di un terreno agricolo, parzialmente destinato a “verde pubblico”, non suscettibile di utilizzazione edificatoria, scorporata dall’azienda dall’imprenditore agricolo che gli è stata donata dal padre in esenzione dall’imposta di donazione (ai sensi dell’art. 3, co. 4-ter, DLgs. 346/90). |

| RIFERIMENTI ► | Art. 1, TP1 allegata al TUR; art. 2 co. 3 lett. c) DPR 633/72; art. 1 DLgs. 99/2004 art. 2, co. 4-bis, DL 194/2009; L. 232/2016 art. 1 co. 47 art. 1, co. 705, L. 145/2018. |

► BENI IMMOBILI: FABBRICATI E TERRENI

Il legislatore rende la definizione di beni immobili nell’art. 812 c.c., il cui co. 1 ricomprende tra essi, tra l’altro, il suolo e in genere «tutto ciò che è naturalmente o artificialmente incorporato al suolo»; sono infatti annoverati tra gli immobili anche gli edifici e le altre costruzioni, anche se unite al suolo a scopo transitorio.

In senso giuridico, un bene è “immobile”, in quanto gli interessi che è atto a soddisfare sono determinati dalla sua staticità, nel senso che il bene soddisfa determinate esigenze solo in quanto collocato in un certo luogo: il suolo è di fatto il bene “immobile” per eccellenza, in quanto contraddistinto dalla sua originaria natura di staticità ed inamovibilità che ne rappresenta la qualità intrinseca.

Come osservato, il codice civile si riferisce agli edifici da un lato e al suolo dall’altro lato.

L’alternativa tra “terreni” ed “edifici” non è però del tutto adeguata per esaurire l’estrema varietà delle specie in cui si articola la categoria dei beni immobili, in quanto spesso può risultare difficile qualificare come “terreni” quelle aree destinate a strade, marciapiedi, lastrici, cortili attrezzati, campi da tennis, piscine, posti-auto scoperti e parcheggi o sulle quali insistono muretti di recinzione o di contenimento, ponticelli, pozzi, fondazioni di fabbricati in costruzione. Occorre dunque considerare caso per caso per stabilire se un bene immobile sia da classificare tra gli “edifici”, oppure, tra i “terreni”.

In ogni caso, al fine di qualificare un bene immobile come “fabbricato” rilevano le risultanze dei pubblici registri, per cui il concetto di «fabbricato» coincide con quello di unità immobiliare iscritta o che deve essere iscritta nel catasto edilizio urbano (art. 2 co. 1 lett. a) DLgs. 504/92 - legislazione in tema di IMU).

1.Terreni

Alla categoria dei “terreni” si giunge “per differenza”, e cioè sottraendo dal concetto di “bene immobile” tutte le situazioni nelle quali le unità immobiliari sono classificate come fabbricati intesi come unità immobiliari iscritte o che devono essere iscritte nel catasto edilizio urbano e pure sottraendo tutti i manufatti che, pur senza concretare il concetto di unità immobiliare, sono comunque beni che, essendo urbanisticamente rilevanti, non possono essere qualificati come “terreni”.

Nozione di terreno “edificabile”

Nel nostro ordinamento tributario risulta definito, in linea generale, solo il terreno “edificabile” (o, meglio, fabbricabile), la cui nozione è recata dall’art. 36 co. 2 DL 223/2006, il quale sancisce che un’area è da considerare fabbricabile se utilizzabile a scopo edificatorio in base allo strumento urbanistico generale adottato dal comune, indipendentemente dall’approvazione della regione e dall’adozione di strumenti attuativi del medesimo.

Non esiste, invece, una nozione generale di terreno “agricolo”, né una nozione di area “non agricola e non edificabile”, nonostante l’estrema rilevanza di queste nozioni, per cui, per comprendere la qualificazione di una data area occorre considerare gli elementi risultanti dalla pianificazione urbanistica comunale. Infine, si deve considerare che “per sottrazione”, dall’insieme delle aree, di quelle “edificabili” e di quelle “agricole”, si hanno le aree non edificabili, non destinate, dagli strumenti urbanistici generali, all’esercizio dell’agricoltura.

*****

21.4.2021 n. 278 ove, dopo aver ribadito il predetto concetto di “area edificabile”, ha ulteriormente chiarito che si tratta della definizione data dall’art. 36, co. 2, DL 223/2006, applicabile alle varie imposte (imposta di registro, IVA, IMU, Imposta sui redditi), dalla quale emerge la scelta del legislatore tributario di anticipare la tassazione sulle cessioni fondiarie, ai fini delle predette imposte (DPR 26.10.72 n. 633, del DPR 26.4.86 n. 131, del DPR 22.12.86 n. 917 e del DLgs. 30.12.92 n. 504), al momento in cui lo strumento urbanistico è adottato dal Comune, indipendentemente dal fatto che la Regione confermi la natura edificatoria del terreno.

A conferma dell’indicazione normativa, la Corte di Cassazione, Sezioni Unite, con la sentenza n. 25506 del 28.9.2006 ha precisato che “ai fini tributari sono edificabili tutti quei terreni che sono qualificati da uno strumento urbanistico, indipendentemente dalla sussistenza dell’approvazione regionale dello strumento stesso e di strumenti attuativi che rendano possibile in concreto il rilascio della concessione edilizia”.

Ai fini fiscali, pertanto:

-

un terreno può essere già considerato suscettibile di utilizzazione edificatoria a fini fiscali quando ancora lo strumento urbanistico non è efficace, mancando l’approvazione da parte della Regione, purché sia già avvenuta l’adozione da parte del Comune;

-

un terreno può essere già considerato suscettibile di utilizzazione edificatoria a fini fiscali quando ancora non è stato approvato lo strumento urbanistico attuativo (piano particolareggiato, piano di lottizzazione o strumenti equivalenti) ancorché, in mancanza, non sia ancora possibile in concreto l’edificazione.

Aree fabbricabili

La nozione di area fabbricabile contenuta nella legislazione in tema di imposta comunale sugli immobili (ICI) (art. 2 co. 1 lett. b) DLgs. 30.12.92 n. 504) è stata oggetto di ben due “interpretazioni autentiche”:

-

secondo una prima lettura, «un’area è da considerare comunque fabbricabile se è utilizzabile a scopo edificatorio in base allo strumento urbanistico generale, indipendentemente dall’adozione di strumenti attuativi del medesimo» (art. 11-quaterdecies co. 16 DL 30.9.2005 n. 203); mentre

-

in base ad una seconda lettura, «un’area è da considerare fabbricabile se utilizzabile a scopo edificatorio in base allo strumento urbanistico generale adottato dal comune, indipendentemente dall’approvazione della regione e dall’adozione di strumenti attuativi del medesimo» (art. 36, co. 2, DL 223/2006) (Corte Cost. 27.2.2008 n. 41; Corte Cost. 10.7.2008 n. 266; Corte Cost. 28.11.2008 n. 394).

Da questo panorama normativo si evince che un’area è da considerare «fabbricabile» se:

-

sia utilizzabile a scopo edificatorio, qualsiasi sia l’oggetto della futura edificazione;

-

sia utilizzabile a scopo edificatorio in base agli strumenti urbanistici generali:

-

indipendentemente dall’approvazione della regione; e:

-

indipendentemente dall’adozione di strumenti attuativi degli strumenti urbanistici generali (Cass. 19.11.2007 n. 23889; Cass. 15.11.2007 n. 23682; Cass. 2.7.2009 n. 15558).

-

Attenzione

Per strumenti urbanistici generali si intendono:

-

il “piano regolatore generale comunale” (“P.R.G.”) (art. 7 L. 17.8.42 n. 1150);

-

il “piano regolatore generale intercomunale” (art. 12 L. 17.8.42 n. 1150);

-

il “piano di fabbricazione” di cui si debbono dotare i Comuni non obbligati alla elaborazione del piano regolatore generale (art. 34 L. 17.8.42 n. 1150).

I piani regolatori sono “adottati” dai Comuni e “approvati” dalle Regioni (o dalle Province, se siano state a ciò delegate dalla Regione) (art. 8 ss. L. 17.8.42 n. 1150, come integrata dalla L. 6.8.67 n. 765, dalla L. 19.11.68 n. 1187 e dalla L. 30.4.99 n. 136).

Attenzione

Per strumenti attuativi si intendono i piani particolareggiati di esecuzione di cui all’art. 13 L. 17.8.42 n. 1150 e tutta la pianificazione che rientra in tale ambito esecutivo degli strumenti generali, vale a dire, ad esempio:

-

il piano di lottizzazione (art. 28 L. 17.8.42 n. 1150);

-

i piani per gli insediamenti produttivi (art. 27 L. 22.10.71 n. 865);

-

i piani di zona per l’edilizia economica popolare (art. 1 L. 18.4.62 n. 167);

-

i piani di recupero del patrimonio edilizio esistente (art. 28 L. 5.8.78 n. 457);

-

i programmi di recupero urbano (art. 11 DL 5.10.93 n. 398, convertito in L. 4.12.93 n. 493);

-

i piani di ricostruzione dei centri abitati colpiti da calamità naturali previsti da leggi speciali emanate in occasione di eventi calamitosi (ad esempio: L. 14.5.81 n. 219); ecc.

Attenzione

Ai fini del valore di un’area, se è qualificata edificabile in base a uno strumento urbanistico generale non ancora attuato, essa non può avere il medesimo valore di un’area che sia qualificata come edificabile in uno strumento attuativo (Cass. SS.UU. 30.11.2006 n. 25506).

La valutazione di un’area, infatti, è influenzata dall’esistenza o meno di una concessione ad edificare da cui sia possibile dedurre tutti gli elementi atti a determinare il valore effettivo dell’area in relazione al contenuto della concessione stessa, nonché, dalle convenzioni comunque intercorse con il Comune e dalle quali l’edificabilità risulti subordinata all’osservanza di particolari obblighi e oneri (circ. 35/E, 8.8.97); inoltre, secondo ris. 209/E, 17.8.97, «è abbastanza evidente che, normalmente, sul mercato il valore dell’area è man mano decrescente a seconda che si tratti di area per la quale è stata rilasciata la concessione edilizia, di area priva di concessione ma compresa in un piano particolareggiato, di area compresa soltanto in un piano regolatore generale». Secondo la Corte di Cassazione (31.3.2008 n. 8217), «in tema di Ici, […] deve considerarsi area edificabile, imponibile secondo il valore venale, quella così qualificata nel piano regolatore generale adottato dal Comune, indipendentemente dall’approvazione dello stesso da parte della regione e dall’adozione di strumenti urbanistici attuativi; l’inizio del procedimento di trasformazione urbanistica è sufficiente a far lievitare il valore venale dell’immobile […]» (nello stesso senso: Cass. 17.7.2008 n. 19619; Cass. 14.10.2009 n. 21764).

Non possono essere invece considerate aree “fabbricabili” i terreni per i quali non sussistono le possibilità legali di edificazione.

Questa situazione ricorre «quando l’area è sottoposta ad un vincolo di inedificabilità assoluta in base alla normativa statale o regionale o alle previsioni di qualsiasi atto di programmazione o di pianificazione del territorio, ivi compresi il piano paesistico, il piano del parco, il piano di bacino, il piano regolatore generale, il programma di fabbricazione, il piano attuativo di iniziativa pubblica o privata anche per una parte limitata del territorio comunale per finalità di edilizia residenziale o di investimenti produttivi, ovvero in base ad un qualsiasi altro piano o provvedimento che abbia precluso il rilascio di atti, comunque denominati, abilitativi della realizzazione di edifici o manufatti di natura privata» (art. 37 co. 4 DPR 8.6.2011 n. 327, recante il testo unico in materia di espropriazione per pubblica utilità).

In ogni caso si può affermare che ove la legge preveda che un terreno debba essere considerato come «fabbricabile», qualora la sua edificabilità risulti dagli strumenti urbanistici generali, ciò significa che essa delinea una nozione di area edificabile ampia ed ispirata alla mera potenzialità edificatoria. Ne deriva che siffatta potenzialità «non può essere esclusa dalla ricorrenza di vincoli o destinazioni urbanistiche che condizionino, in concreto, l’edificabilità del suolo, giacché tali limiti, incidendo sulle facoltà dominicali connesse alla possibilità di trasformazione urbanistico-edilizia del suolo medesimo, ne presuppongono la vocazione edificatoria; ne discende che la presenza dei suddetti vincoli non sottrae le aree su cui insistono al regime fiscale proprio dei suoli edificabili, ma incide soltanto sulla concreta valutazione del relativo valore venale e, conseguentemente, sulla base imponibile» (Cass. 11.4.2008 n. 9510).

Infine, in considerazione della affermata centralità delle previsioni dello strumento urbanistico generale adottato, ne dovrebbe discendere l’irrilevanza della destinazione “di fatto” che un’area, nel concreto, abbia. Pertanto, l’area che sia qualificata come “edificabile” dagli strumenti urbanistici, resta tale anche se nel concreto utilizzata per l’esercizio dell’agricoltura.

| Riassuntivamente, per la considerazione di un’area come “edificabile”, non occorre anche che: |

| 1) l’area sia edificabile “immediatamente”, e cioè non occorre che la potenzialità edificatoria sia attuale (con la conseguenza che l’area è edificabile anche se, ad esempio, l’edificabilità sia differita nel tempo, a seguito di eventuali normative comunali di scaglionamento nel futuro degli interventi di edificazione); è quindi sufficiente che si tratti di una edificabilità anche solo “potenziale”; |

| 2) l’area sia inserita anche in un piano attuativo (come ad esempio un piano particolareggiato, ove occorrente); |

| 3) il P.R.G. sia anche “approvato” oltre che “adottato” (come già detto, la “approvazione” è il momento finale dell’iter che conduce all’entrata in vigore di uno strumento urbanistico, mentre la “adozione” è uno stadio intermedio, che bensì evidenzia la volontà comunale, ma che non ha il crisma della definitività); |

| né la considerazione di una data area in termini di “area edificabile” dipende dal suo classamento catastale e, in particolare, dal suo censimento al Catasto Terreni e/o al Catasto Fabbricati. |

Terreni “non edificabili”

Come detto, l’art. 36 co. 2 DL 223/2006, riferendosi alle legislazioni speciali in tema di ICI, IVA, imposta di registro e imposte sui redditi, ha definitivamente sancito che un’area è da considerare fabbricabile se utilizzabile a scopo edificatorio in base allo strumento urbanistico generale adottato dal comune, indipendentemente dall’approvazione della regione e dall’adozione di strumenti attuativi del medesimo.

Ai fini dell’imposta di registro, come pure precedentemente osservato, per gli atti traslativi a titolo oneroso della proprietà di terreni edificabili si applica l’aliquota del 9% (art. 1, primo periodo, TP1 allegata al TUR).

I terreni che dunque non rientrino nella categoria definita dall’art. 36 co. 2 DL 223/2006, sono da qualificare come “non edificabili” e tra essi, occorre distinguere:

-

i terreni “agricoli”;

-

i terreni “non edificabili” ma “non agricoli”.

Siffatta distinzione rileva ai fini dell’imposta di registro in quanto, come osservato, con riferimento alla tassazione degli «atti traslativi a titolo oneroso della proprietà»:

-

se il trasferimento ha per oggetto terreni agricoli e relative pertinenze a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale, l’art. 1, terzo periodo, TP1 allegata al TUR, dispone l’applicazione dell’aliquota del 15%;

-

se il trasferimento ha per oggetto terreni non agricoli (e, quindi, oltre che terreni “edificabili”, anche terreni “non agricoli” e “non edificabili”), l’art. 1, primo periodo, TP1, sancisce l’applicazione dell’aliquota del 9%.

Terreni “suscettibili di utilizzazione edificatoria”

La categoria dei terreni suscettibili di utilizzazione edificatoria comprende sia i terreni “agricoli” sia quelli che, pur non essendo “edificabili”, nemmeno sono “agricoli”.

Tale categoria è richiamata:

-

dall’art. 2 co. 3 lett. c) DPR 26.10.72 n. 633, il quale sancisce che «non sono considerate cessioni di beni» quelle che hanno ad oggetto le aree in questione, con l’effetto che dette cessioni non sono soggette a IVA e, quindi, sono sottratte al principio di alternatività tra IVA e imposta di registro (art. 40 co. 1 TUR);

-

dall’art. 67 co. 1 lett. b) DPR 22.12.86 n. 917, il quale sancisce che «sono redditi diversi […] le plusvalenze realizzate mediante cessione a titolo oneroso» delle aree in questione, a meno che il soggetto cedente non consegua con esse un reddito di lavoro autonomo o un reddito d’impresa.

Si tratta dunque di definire il concetto di terreno “non edificabile”, isolando nel contempo, all’interno di questa categoria, il concetto di terreno “agricolo”.

Terreni “agricoli”

Per giungere alla definizione del concetto di terreno “agricolo” occorre fare perno sul disposto dell’art. 36 co. 2 DL 223/2006 per il quale «un’area è da considerare fabbricabile se utilizzabile a scopo edificatorio in base allo strumento urbanistico generale adottato dal comune, indipendentemente dall’approvazione della regione e dall’adozione di strumenti attuativi del medesimo”, da cui ne deriva che un terreno può considerarsi “agricolo” se definito tale “in base allo strumento urbanistico generale adottato dal comune, indipendentemente dall’approvazione della regione».

Siccome hanno rilevanza centrale le previsioni dello strumento urbanistico generale adottato, per aversi un “terreno agricolo” ciò che conta è la sua potenziale destinabilità all’esercizio dell’agricoltura, disposta dalla pianificazione comunale (Cons. Stato parere 1040/83-846/83, 29.11.83 recepito nella CM 71/250497 del 10.12.84): rileva, infatti, la destinazione agricola prevista negli strumenti urbanistici bensì non l’utilizzo che viene fatto del terreno (Cass. 11.4.2011 n. 8136, la quale ha precisato come sia irrilevante che i fondi siano lasciati incolti).

Appare invece irrilevante la destinazione “di fatto” che un’area, nel concreto, abbia, ancorché qualificata come “agricola” dagli strumenti urbanistici ma in concreto effettivamente destinata (o meno) all’esercizio dell’agricoltura. Al contrario, l’area qualificata come “edificabile” dagli strumenti urbanistici, resta tale anche se nel concreto utilizzata per l’esercizio dell’agricoltura.

Attenzione

Resta beninteso di natura agricola il terreno qualificato come tale dagli strumenti urbanistici comunali sul quale si possa svolgere una limitata attività edificatoria destinata a dotare il fondo delle costruzioni strumentali all’esercizio dell’attività agricola e di quelle necessarie per l’abitazione di chi vive e lavora sul fondo: infatti, la possibilità di edificare, su terreno qualificato come agricolo dallo strumento urbanistico, «fabbricati a carattere rurale formanti un tutt’uno con il terreno sul quale insistono» non vale a modificare la natura del terreno stesso (CTC 31.8.90 n. 5533; CTC 28.10.88 n. 7133).

Ai fini tributari ne consegue che quando è rilevante la destinazione di un’area, tale destinazione è quella che deriva dallo «strumento urbanistico generale adottato dal comune, indipendentemente dall’approvazione della regione». Cosicché i terreni si devono intendere come:

-

agricoli, ai fini dell’art. 1, terzo periodo, TP1; oppure come:

-

non agricoli (e, quindi, “edificabili” o “non agricoli” e “non edificabili”), ai fini dell’art. 1, primo periodo, TP1; oppure come:

-

qualificati agricoli, ai fini dell’art. 2 co. 4-bis DL 194/2009;

-

suscettibili di utilizzazione edificatoria, ai fini dell’art. 2 co. 3 lett. c) DPR 26.10.72 n. 633; e ai fini dell’art. 67 co. 1 lett. b) DPR 22.12.86 n. 917;

se tali sono in uno strumento urbanistico generale adottato, a prescindere dalla diversa destinazione che essi abbiano in uno strumento urbanistico generale vigente.

Terreni “non edificabili” ma non “agricoli”

Non è possibile affermare che qualsiasi terreno che non sia qualificato come “edificabile” nella pianificazione comunale sia “terreno agricolo”, bensì, esiste una “zona intermedia” (tra i terreni agricoli e quelli edificabili) nella quale devono essere appunto raggruppate le aree non edificabili e non agricole secondo lo strumento urbanistico generale adottato.

Esiste infatti un ambito intermedio tra il “terreno agricolo” e il “terreno edificabile” (Cass. 16.11.89 n. 4878; Cass. 3.9.90 n. 9113), il quale comprende tutte quelle aree non classificate come specificamente destinabili né all’edificazione né all’esercizio dell’agricoltura.

Si pensi alle cosiddette “zone di rispetto” (stradale, cimiteriale, aeroportuale, eccetera) o alle aree destinate a verde pubblico o privato (Cass. 25.5.2002 n. 7676; Cass. 27.11.2000 n. 15255; Cass. 10.5.2002 n. 3921; Cass. 8.3.2001 n. 3414; Cass. 22.11.2000 n. 15090).

In quest’ultimo ambito rientrano anche:

-

le aree formalmente classificate come edificabili ma di fatto prive di qualsiasi capacità volumetrica;

-

le aree formalmente classificate come agricole ma destinate a cava o miniera;

-

probabilmente, anche le aree formalmente classificate come agricole, ma ove l’esercizio dell’agricoltura è impossibile a causa di conclamata sterilità dei terreni o per la presenza di pietraie, pendii scoscesi e boschi non destinabili alla produzione e alla raccolta di legname (CM 71/250497 del 10.12.84);

-

le aree gravate da vincoli di inedificabilità (circ. 27/E del 21.6.2012, § 3), quali quelli finalizzati alla realizzazione di opere pubbliche o di interesse pubblico (le quali invero non sono edificabili se non dall’ente preposto alla realizzazione dell’opera pubblica e il cui valore di mercato è evidentemente pari al valore dell’indennità di esproprio erogabile al soggetto titolare del bene oggetto di procedura ablativa (Cass. 17.10.2005 n. 20067).

Per quanto riguarda il punto a), si pensi al lotto di terreno che per dimensioni e conformazione sia “di fatto” inedificabile, ad esempio perché la normativa comunale sulle distanze delle costruzioni dai confini con gli altri lotti non consentono di edificare alcunché; si pensi altresì al lotto di terreno classificato come edificabile e la cui cubatura sia stata per intero sfruttata per costruire un edificio, lasciando scoperta la restante area non occupata dal sedime dell’edificio stesso e quindi destinata a servire l’edificio come area cortilizia: ovviamente, se questa area sia in tutto o in parte fatta oggetto di un contratto di trasferimento, si tratterà del trasferimento di un’area né agricola né edificabile (Cons. Stato 1.2.94 n. 99).

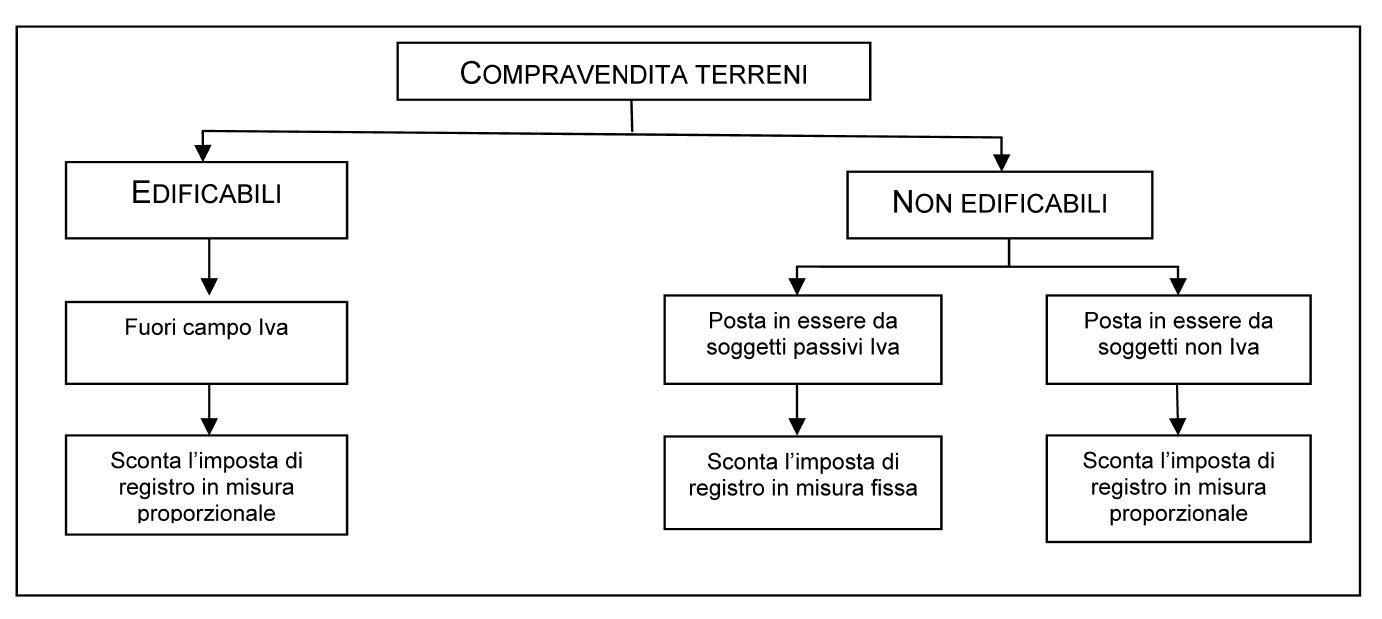

► REGIME IMPOSITIVO

Il regime impositivo applicabile alle cessioni di terreni può essere delineato come segue:

-

le cessioni che hanno ad oggetto “terreni non suscettibili di utilizzazione edificatoria”, a norma dell’art. 2 co. 3 lett. c) DPR 633/72, non rientrano nel campo di applicazione dell’IVA, sicché scontano l’imposta di registro in misura proporzionale e le imposte ipotecaria e catastale nella misura fissa di euro 50,00 cadauna;

-

le compravendite aventi ad oggetto “terreni suscettibili di utilizzazione edificatoria a norma delle vigenti disposizioni” sono soggette ad IVA con l’aliquota ordinaria (22%) se poste in essere da soggetti passivi IVA mentre, ai relativi atti le imposte di registro, ipotecaria e catastale si applicano in misura fissa (euro 200,00 per ciascuna imposta);

-

i trasferimenti di “terreni edificabili” posti in essere da soggetti non IVA sono soggetti ad imposta di registro proporzionale e ad imposta ipotecaria e catastale nella misura fissa di euro 50,00 cadauna.

1.Trasferimento dei terreni ai fini dell’imposta di registro

Ai fini dell’imposta di registro, con riguardo ai beni immobili che rientrano nella categoria dei “terreni”, occorre isolare i terreni agricoli e relative pertinenze perché al loro trasferimento si applica, di regola, un’aliquota (15%) (art. 1, terzo periodo, TP1 allegata al TUR) diversa da quella (e cioè l’aliquota del 9%) applicabile agli altri atti traslativi a titolo oneroso della proprietà di beni immobili in genere (art. 1, primo periodo, TP1 allegata al TUR).

Più precisamente:

-

agli atti traslativi a titolo oneroso della proprietà di terreni agricoli e relative pertinenze a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale si applica l’aliquota del 15% (art. 1, terzo periodo, TP1 allegata al TUR; sono inoltre dovuti euro 50,00 per imposta ipotecaria ed euro 50,00 per imposta catastale);

-

agli atti traslativi a titolo oneroso della proprietà di terreni diversi da quelli qualificabili come agricoli, e quindi:

-

agli atti traslativi di terreni “edificabili”,

-

agli atti traslativi di terreni “non agricoli” e “non edificabili”,

-

si applica l’aliquota del 9% (art. 1, primo periodo, TP1 allegata al TUR).

Schema del regime fiscale applicabile alle singole fattispecie

| Tipologia | Imposta applicabile |

|---|---|

| Terreni agricoli e relative pertinenze (soggetti diversi da coltivatori diretti e IAP) | Operazione fuori campo IVA Registro: aliquota del 15% Ipotecaria: misura fissa di 50,00 euro Catastale: misura fissa di 50,00 euro |

| Terreni edificabili, non agricoli, non edificabili(terreni diversi da quelli agricoli) | Ceduti da soggetti IVAIVA: imponibile con aliquota 22% Registro: misura fissa di 200,00 euro Ipotecaria: misura fissa di 200,00 euro Catastale: misura fissa di 200,00 euro |

| Ceduti da soggetti non IVARegistro: aliquota del 9%Ipotecaria: misura fissa di 50,00 euro Catastale: misura fissa di 50,00 euro |

2.Cessione di terreni non suscettibili di destinazione edificatoria

Il trasferimento a titolo oneroso di terreni non suscettibili di destinazione edificatoria è soggetto ad imposta di registro ai sensi dell’art. 1 TP1 allegata al TUR e non sconta l’IVA, posto che l’operazione è fuori campo IVA per carenza del requisito oggettivo, a norma dell’art. 2 co. 3 lett. c) DPR 633/72.

3.Terreni non agricoli non suscettibili di destinazione edificatoria

Come detto, la categoria dei terreni agricoli non coincide con la categoria dei terreni non suscettibili di destinazione edificatoria, atteso che possono esistere terreni che, pur non essendo edificabili, non sono neppure definibili quali agricoli.

Si tratta, ad esempio delle c.d. “aree di rispetto” (stradale, cimiteriale, aeroportuale, dell’abitato, ecc.).

Il trasferimento di questi terreni sconta l’imposta di registro determinata secondo l’aliquota del 9%, ai sensi dell’art. 1 TP1, allegata al TUR.

Sul tema, si veda anche lo studio Consiglio Nazionale del Notariato 178-2011/ T, che concerne il trattamento impositivo dei terreni ricadenti in “zone bianche”, ovvero zone interessate dalla mancanza di una disciplina edificatoria (dovuta ad una disposizione regionale che abbia disposto la decadenza delle previsioni degli strumenti urbanistici generali, ovvero dovuta all’annullamento dello strumento urbanistico in forza di un provvedimento del giudice amministrativo o della stessa Pubblica Amministrazione in via di autotutela) (Consiglio Nazionale del Notariato, Studio n. 178-2011/T, La destinazione urbanistica dei terreni ricadenti in “zone bianche” ed applicabilità delle agevolazioni fiscali previste per i terreni “agricoli”, approvato della Commissione Studi tributari il 9.11.2011).

4.Acquisto dei terreni non suscettibili di destinazione edificatoria (terreni agricoli)

In base all’art. 1, terzo periodo, TP1 allegata al TUR, se «il trasferimento ha per oggetto terreni agricoli e relative pertinenze a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale» l’imposta di registro è dovuta nella misura del 15%, con un minimo di euro 1.000,00, ai sensi dell’art. 10 co. 2 DLgs. 14.3.2011 n. 23.

Sono inoltre dovuti euro 50 per l’imposta ipotecaria ed euro 50,00 per l’imposta catastale in quanto questi atti e le formalità direttamente conseguenti posti in essere per effettuare gli adempimenti presso il catasto ed i registri immobiliari sono esenti dall’imposta di bollo, dai tributi speciali catastali e dalle tasse ipotecarie e sono soggetti a ciascuna delle imposte ipotecaria e catastale nella misura fissa di euro cinquanta (art. 10 co. 3 DLgs. 23/2011).

Attenzione

L’aliquota è stata elevata dal 12% al 15% dall’art. 1 co. 905 L. 208/2015 (legge di Stabilità 2016, in vigore dall’1.1.2016).

Pertanto, la previgente aliquota del 12% (introdotta dall’art. 10 co. 1 lett. a) DLgs. 23/2011) è rimasta in vigore dall’1.1.2014 al 31.12.2015.

| Trasferimento di terreno agricolo | Imposta di registro | Imposta ipotecaria | Imposta catastale |

|---|---|---|---|

| Se il beneficiario non è né uno IAP, né un coltivatore diretto, iscritti alla relativa gestione previdenziale | 15% | 50 euro | 50 euro |

Nonostante il legislatore abbia utilizzato l’espressione «trasferimento» essa deve essere più correttamente intesa come riassuntiva del concetto espresso nell’art. 1, primo periodo, TP1 allegata al TUR, ove si è fatto riferimento a:

-

gli atti traslativi a titolo oneroso della proprietà di beni immobili;

-

gli atti traslativi o costitutivi a titolo oneroso «di diritti reali immobiliari di godimento»;

-

gli atti recanti «rinuncia pura e semplice» ai diritti reali immobiliari di godimento (ma anche alla proprietà di beni immobili in genere);

-

i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi aventi a oggetto la proprietà di beni immobili in genere e di diritti reali immobiliari di godimento.

Si ritiene che, nonostante il legislatore abbia utilizzato l’espressione a titolo oneroso con riferimento agli atti traslativi della proprietà di beni immobili in genere, essa debba essere evidentemente riferita anche agli atti traslativi o costitutivi di diritti reali immobiliari di godimento.

Attenzione

Quanto alla precisazione posta dal legislatore in merito alla tassazione delle relative pertinenze (art. 1, terzo periodo, TP1 allegata TUR) essa appare ad abundantiam in quanto già il TUR stabilisce che le pertinenze sono in ogni caso soggette alla disciplina prevista per il bene al cui servizio od ornamento sono destinate (art. 23 co. 3 TUR).

Cessione del diritto reale di superficie

La cessione del diritto di superficie relativo ad un’area demaniale configura una cessione di bene, soggetta a IVA ai sensi dell’art. 2 co. 1 del DPR 633/72 (risposta interpello Agenzia delle Entrate 5.3.2021 n. 152).

Plusvalenza - Trattamento fiscale dei corrispettivi ricevuti a seguito di costituzione e cessione di diritto reale di superficie

L’Agenzia delle Entrate ha pubblicato la circ. 20.4.2018 n. 6/E nella quale si è occupata del trattamento fiscale, ai fini dell’imposta sulla plusvalenza, della cessione del diritto di superficie (diritto reale) ed ha chiarito che:

-

la cessione del diritto di superficie deve essere assimilata alla cessione dell’immobile;

-

l’operazione genera plusvalenza in base all’art. 67 lett. b) TUIR in presenza di talune condizioni.

Più precisamente, ove il cedente non eserciti attività di impresa, la cessione a titolo oneroso del diritto di superficie genera plusvalenza (art. 67 lett. b) TUIR - redditi diversi) se la convenzione riguarda (e quindi il diritto reale minore è costituito su) un’area edificabile, oppure, un’area agricola, a condizione che la cessione avvenga entro 5 anni dall’acquisto del diritto.

Tale posizione va considerata alla luce della sentenza della Cass. 4.7.2014 n. 15333, nella quale era stato affermato che il «corrispettivo derivante dalla costituzione di un diritto di superficie su un terreno agricolo non costituisce reddito diverso derivante dall’assunzione di obblighi di fare non fare e permettere ex art. 67, co. 1, lett. l, in quanto tale disposizione si riferisce a diritti personali e non reali».

Deve pertanto ritenersi sorpassata la posizione assunta nella circ. 36/E del 2013, nella quale era stato affermato che il corrispettivo percepito in occasione della costituzione del diritto di superficie sarebbe stato, in ogni caso, imponibile ai sensi dell’art. 67 co. 1 lett. l) del TUIR, secondo il quale sono inclusi fra i redditi diversi quelli derivanti «dalla assunzione di obblighi di fare, non fare o permettere».

Infine, per determinare la misura della plusvalenza è necessario considerare la differenza «tra il corrispettivo percepito nel periodo di imposta e il costo di acquisto del diritto stesso».

Come già chiarito dall’Agenzia delle Entrate nella ris. 10.10.2008 n. 379/E, nel caso in cui il diritto reale di superficie sia concesso senza un precedente acquisto a titolo oneroso, la plusvalenza sarà determinata individuando il “prezzo di acquisto” originario del diritto secondo un criterio di tipo proporzionale, fondato sul rapporto tra:

-

il valore complessivo attuale del terreno agricolo o dell’area fabbricabile;

e

-

il corrispettivo percepito per la costituzione del diritto di superficie da applicare al costo originario di acquisto del terreno.

► AGEVOLAZIONI PER L’ACQUISTO DI TERRENI NON SUSCETTIBILI DI DESTINAZIONE EDIFICATORIA

Il legislatore ha previsto una serie di agevolazioni fiscali per gli atti di trasferimento di terreni agricoli e relative pertinenze (effettuati a favore di determinati soggetti) nell’intento di favorire la crescita delle imprese agricole italiane, rendendole maggiormente operative e competitive in un mercato economico globale.

Gli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti sono soggetti alle imposte di registro ed ipotecaria nella misura fissa ed all’imposta catastale nella misura dell’1% qualora:

-

siano stipulati a favore (cioè ne siano acquirenti i soggetti oltre menzionati):

-

«di coltivatori diretti […] iscritti nella relativa gestione previdenziale ed assistenziale;

-

di […] imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale;

-

del coniuge o dei parenti in linea retta, purché già proprietari di terreni agricoli e conviventi, di soggetti che siano coltivatori diretti […] iscritti nella relativa gestione previdenziale ed assistenziale o imprenditori agricoli professionali iscritti nella relativa gestione previdenziale ed assistenziale» (previsione introdotta dall’art. 1 co. 907, L. 208/2015); dei familiari coadiuvanti del coltivatore diretto, in presenza di talune condizioni (novità introdotta dall’art. 1, co. 705, della L. 30.12.2018 n. 145);

-

-

si tratti di operazioni fondiarie operate attraverso l’Istituto di servizi per il mercato agricolo alimentare (ISMEA); oppure:

-

siano stipulati a favore di proprietari di masi chiusi di cui alla legge della Provincia autonoma di Bolzano 28.11.2001 n. 17, da loro abitualmente coltivati (previsione introdotta dall’art. 1 co. 906 L. 208/2015).

Tali atti sono esenti dall’imposta di bollo ai sensi dell’art. 21 Tabella, allegato B DPR 26.10.72 n. 642 (art. 2, co. 4-bis, DL 30.12.2009 n. 194, convertito in L. 25/2010).

| Trasferimento di terreno agricolo | Imposta di registro | Imposta ipotecaria | Imposta catastale |

|---|---|---|---|

| A favore:di coltivatori diretti iscritti nella relativa gestione previdenziale ed assistenziale;di imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale. | 200,00 euro(1) | 200,00 euro(1) | 1% |

| (1) Art. 26 co. 2 DL 12.9.2013 n. 104. | |||

► SOGGETTI BENEFICIARI DELLE AGEVOLAZIONI

Al fine di poter usufruire delle agevolazioni previste per l’acquisto di terreni aventi destinazione agricola è necessario che il soggetto cessionario (acquirente) rivesta particolari qualifiche. Si deve trattare di:

-

IAP (Imprenditore Agricolo Professionale);

-

società IAP;

-

coltivatore diretto;

-

società agricola di coltivazione diretta;

-

coniuge e parenti in linea retta di coltivatori diretti o IAP;

-

familiari coadiuvanti del coltivatore diretto.

1.Imprenditore Agricolo Professionale (IAP)

Con riguardo agli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti, occorre considerare che essi sono soggetti alle imposte di registro ed ipotecaria nella misura fissa ed all’imposta catastale nella misura dell’1% qualora siano stipulati a favore (cioè ne siano acquirenti) degli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale (art. 2 co. 4-bis DL 194/2009).

Attenzione

Le agevolazioni riconosciute in caso di trasferimento del fondo agricolo dall’art. 2 co. 4-bis della L. 194/2009, si applicano anche quando l’acquirente è un co-adiuvante agricolo, iscritto come tale alla gestione previdenziale Inps. (C.T.P. Lecco 6.2.2017 n. 41/2/2017).

Inoltre, le agevolazioni previste per l’acquisto dei fondi rustici possono essere richieste anche nel caso in cui sul fondo agricolo oggetto di acquisto vi sia un affittuario insediato.

Il contribuente che ha acquistato un fondo affittato e che beneficia delle agevolazioni deve però essere in grado di iniziare a coltivare il fondo entro un termine ragionevole dall’acquisto e deve pertanto porre in essere dopo l’acquisto una attività univocamente diretta a coltivare il fondo e improntata alla massima diligenza.

Ciò significa che per conservare il beneficio fiscale il contribuente deve dimostrare di aver inviato disdetta agli affittuari (Cass. 16.2.2018 n. 3821).

Attenzione

Ai sensi de:

-

l’art. 1 co. 5-bis DLgs. 99/2004, «l’imprenditore agricolo professionale persona fisica, anche ove socio di società di persone o cooperative, ovvero amministratore di società di capitali, deve iscriversi nella gestione previdenziale ed assistenziale per l’agricoltura»; inoltre;

-

l’art. 1 co. 5-ter DLgs. 29.3.2004 n. 99, «le disposizioni relative all’imprenditore agricolo professionale si applicano anche ai soggetti persone fisiche o società che, pur non in possesso dei requisiti di cui ai commi 1 e 3, abbiano presentato istanza di riconoscimento della qualifica alla Regione competente che rilascia apposita certificazione, nonché si siano iscritti all’apposita gestione dell’INPS. Entro ventiquattro mesi dalla data di presentazione dell’istanza di riconoscimento, salvo diverso termine stabilito dalle regioni, il soggetto interessato deve risultare in possesso dei requisiti di cui ai predetti commi 1 e 3, pena la decadenza degli eventuali benefici conseguiti».

In altri termini, alla data di stipula del contratto devono sussistere la qualifica di IAP (o la richiesta di riconoscimento dei requisiti IAP) e la iscrizione all’INPS (si veda oltre circa l’iscrizione all’INPS “con riserva”) (Consiglio Nazionale del Notariato, Quesito n. 503-2014/T, Agevolazione per la proprietà contadina -Iscrizione Inps, in CNN Notizie del 7.4.2015).

Definizione di Imprenditore Agricolo Professionale (IAP)

L’“imprenditore agricolo professionale” (d’ora innanzi, “IAP”) è «colui il quale, in possesso di conoscenze e competenze professionali ai sensi dell’art. 5 del regolamento (CE) n. 1257/1999 del Consiglio, del 17 maggio 1999, dedichi alle attività agricole di cui all’art. 2135 del codice civile, direttamente o in qualità di socio di società, almeno il 50 per cento del proprio tempo di lavoro complessivo e che ricavi dalle attività medesime almeno il cinquanta % del proprio reddito globale da lavoro» (art. 1 co. 1 DLgs. 99/2004), con la precisazione che:

-

le pensioni di ogni genere, gli assegni ad esse equiparati, le indennità e le somme percepite per l’espletamento di cariche pubbliche, ovvero in associazioni ed altri enti operanti nel settore agricolo, sono escluse dal computo del reddito globale da lavoro;

-

nel caso delle società di persone e cooperative, ivi incluse le cooperative di lavoro, l’attività svolta dai soci nella società, in presenza dei requisiti di conoscenze e competenze professionali, tempo lavoro e reddito di cui al primo periodo, è idonea a far acquisire ai medesimi la qualifica di imprenditore agricolo professionale e al riconoscimento dei requisiti per i soci lavoratori;

-

nel caso di società di capitali, l’attività svolta dagli amministratori nella società, in presenza dei predetti requisiti di conoscenze e competenze professionali, tempo lavoro e reddito, è idonea a far acquisire ai medesimi amministratori la qualifica di imprenditore agricolo professionale;

-

per l’imprenditore che operi nelle zone svantaggiate di cui all’art. 17 del citato reg. (CE) n. 1257/99, i requisiti di cui al presente comma sono ridotti al 25%.

Occorre anche notare che, nel caso di perdita dei requisiti di cui al comma 1, nei 5 anni dalla data di applicazione delle agevolazioni ricevute in qualità di imprenditore agricolo professionale, si ha la decadenza dalle agevolazioni medesime (art. 1 co. 4 DLgs. 99/2004).

Attenzione

L’accertamento dei requisiti richiesti affinché un soggetto sia qualificato come IAP è demandato alle Regioni: art. 1 co. 2 DLgs. 99/2004.

Inoltre, il reg. (CE) 950/97 (del Cons. dell’Unione Europea, 20.5.97 relativo al miglioramento dell’efficienza delle strutture agricole) al quindicesimo “considerando” prevede quanto segue: «15) considerando che, per beneficiare degli aiuti comunitari agli investimenti, un agricoltore deve di norma essere imprenditore agricolo a titolo principale, ossia dedicare almeno la metà del proprio tempo all’agricoltura nella sua azienda e trarre da tale attività almeno metà del proprio reddito».

Attenzione

Occorre precisare che, dal momento che la qualifica di IAP è apparsa controversa, la Corte di Cassazione con ordinanza n. 10541 del 28.4.2017, ha rimesso la questione al Primo Presidente (il caso concreto ha riguardato l’ottenimento delle agevolazioni fiscali previste per il compendio unico - art. 5-bis DLgs. 228/2001).

L’imprenditore ittico (vale a dire che esercita l’attività di pesca) è soggetto ai rischi del ciclo biologico della natura cosicché gli può essere riconosciuta la qualifica di imprenditore agricolo (di cui all’art. 2135 c.c.) (Cons. Stato 1.10.2018 n. 5612).

2.Società IAP

Le agevolazioni previste nell’art. 2 co. 4-bis DL 194/2009 valevoli per gli imprenditori agricoli professionali (§ precedente), operano anche per le società, se qualificate a loro volta come IAP.

Per cui, agli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti occorre considerare che essi sono soggetti alle imposte di registro ed ipotecaria nella misura fissa ed all’imposta catastale nella misura dell’1% qualora siano stipulati a favore (cioè ne siano acquirenti) di imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale (art. 2 co. 4-bis DL 194/2009).

La qualifica di IAP spetta anche alle società e si può trattare sia di società di persone che di società cooperative e di capitali, anche a scopo consortile (art. 1 co. 3 DLgs. 99/2004) a condizione che:

-

lo statuto preveda quale oggetto sociale l’esercizio esclusivo delle attività agricole di cui all’art. 2135 del codice civile (art. 1 co. 3 DLgs. 99/2004). Ai sensi dell’art. 2 co. 1 secondo periodo DLgs. 99/2004, «non costituiscono distrazione dall’esercizio esclusivo delle attività agricole la locazione, il comodato e l’affitto di fabbricati ad uso abitativo, nonché di terreni e di fabbricati ad uso strumentale alle attività agricole di cui all’art. 2135 del c.c., sempreché i ricavi derivanti dalla locazione o dall’affitto siano marginali rispetto a quelli derivanti dall’esercizio dell’attività agricola esercitata. Il requisito della marginalità si considera soddisfatto qualora l’ammontare dei ricavi relativi alle locazioni e affitto dei beni non superi il 10 % dell’ammontare dei ricavi complessivi». Inoltre, l’esclusività non è pregiudicata dal fatto che nell’oggetto sociale sia previsto anche l’esercizio di attività agrituristica (L. 20.2.2006 n. 96), in quanto attività “connessa” all’attività agricola “principale”: l’art. 2135 co. 3 c.c., parla infatti anche delle attività di ricezione ed ospitalità;

-

ricorrano inoltre i seguenti ulteriori presupposti per le società di persone e società di capitali.

Società di persone

Nel caso delle società di persone (anche se consortili), almeno un socio (il cosiddetto “socio qualificante”):

-

oltre ad essere iscritto «nella relativa gestione previdenziale ed assistenziale» (art. 1 co. 5-bis DL 194/2009),

-

deve essere «in possesso della qualifica di imprenditore agricolo professionale» (art. 1 co. 3 lett. a) DLgs. 99/2004).

L’Agenzia delle Entrate ha chiarito che la qualifica di IAP iscritto presso la gestione previdenziale ed assistenziale per l’agricoltura istituita presso l’INPS, in caso di società di persone, può essere apportata dall’amministratore a più società non esistendo alcun limite circa il numero di società cui il socio IAP può attribuire tale qualifica (parere n. 956-11/2018).

Nello stesso senso si è pronunciata la Corte di Cassazione (n. 8430/2020) che, intervenendo sul tema delle agevolazioni fiscali in caso di trasferimento a titolo oneroso a favore di IAP, ha ribadito che un medesimo socio amministratore può assumere la qualifica di IAP in più società di persone, senza che ciò configuri un fenomeno abusivo.

Si precisa che:

-

nelle società in accomandita semplice lo IAP deve essere un socio accomandatario (art. 1 co. 3 lett. a) DLgs. 99/2004);

-

la qualifica di IAP da parte della, o delle, persone fisiche che devono far parte della compagine sociale o dell’organo amministrativo della società, può essere conseguita tanto in relazione alla attività di lavoro prestata come socio d’opera (o socio lavoratore nel caso di cooperativa) nella medesima società, quanto in relazione alla attività di lavoro prestata come socio in altra società, od ancora come titolare di una impresa agricola individuale. Ciò risulta evidente dal requisito richiesto per le società di capitali, riferito alla persona fisica di uno degli amministratori, i quali possono anche non essere soci della società.

Attenzione

Relativamente alla società di persone, non è prescritto che il “socio qualificante” abbia questa qualità in una sola società di persone e non è rilevante che egli sia anche socio di una o più società di persone o di una o più società di capitali, pertanto, è ben possibile che la stessa persona fisica abbia la qualità di “socio qualificante” di una pluralità di società di persone, e ciò anche se in esse, o in una di esse, egli assuma la qualità di “socio amministratore” (Agenzia delle Entrate - Direzione Regionale Emilia Romagna prot. 909-32505/2006, 20.7.2006, la quale ha ritenuto che «il limite posto nell’art. 1, comma 3 bis, DLgs. n. 99/2004, riguardi esclusivamente la qualifica di IAP e le sole società di capitali». Secondo Consiglio Nazionale del Notariato, Quesito n. 1026-2014/T, Società agricola semplice - Apporto della qualifica di IAP da parte del socio amministratore di società semplice - agevolazione per la proprietà contadina, in CNN Notizie del 7.4.2015, il «fondamento della diversità di trattamento si individua nella maggior vincolatività della posizione di socio rispetto a quella di amministratore, maggior vincolatività che è capace di colorare in modo significativo il ruolo partecipativo, facendo da remora naturale all’assunzione di una serie indeterminata di posizioni simili e di mero comodo in diverse società»).

Invece, contrariamente alle società di persone, l’amministratore di società di capitali, può essere “soggetto qualificante” di una sola società.

Attenzione

Valgono anche per le società IAP le considerazioni in precedenza formulate per l’Imprenditore Agricolo Professionale (IAP) e si richiama quindi l’art. 1 co. 5-bis e co. 5-ter DLgs. 99/2004.

Si osservi che alla data di stipula del contratto devono sussistere la qualifica di IAP (o la richiesta di riconoscimento dei requisiti IAP) e la iscrizione all’INPS (si veda oltre circa l’iscrizione all’INPS “con riserva”) (Consiglio Nazionale del Notariato, Quesito n. 503-2014/T, Agevolazione per la proprietà contadina -Iscrizione Inps, in CNN Notizie del 7.4.2015).

Società di capitali

Nel caso delle società di capitali (anche se consortili) e delle società cooperative, «almeno un amministratore» (il c.d. “soggetto qualificante”, il quale, se si tratta di cooperativa, deve anche essere socio):

-

oltre ad essere iscritto nella relativa gestione previdenziale ed assistenziale (art. 1 co. 5-bis DL 194/2009),

-

deve essere in possesso della qualifica di imprenditore agricolo professionale (art. 1 co. 3 lett. c) DLgs. 99/2004).

L’Agenzia delle Entrate ha chiarito che la qualifica di IAP iscritto presso la gestione previdenziale ed assistenziale per l’agricoltura istituita presso l’INPS, in caso di società di capitali, può essere apportata dall’amministratore ad una sola società (parere n. 956-11/2018).

Si precisa che:

-

quanto alle società cooperative, non rileva si tratti di cooperativa a mutualità prevalente o non a mutualità prevalente;

-

chiunque, anche se si tratti di un soggetto “non agricoltore” e con l’eccezione, sopra accennata, inerente le società cooperative, può essere socio di queste società di capitali;

-

la qualifica di IAP da parte della, o delle, persone fisiche che devono far parte della compagine sociale o dell’organo amministrativo della società, può essere conseguita tanto in relazione alla attività di lavoro prestata come socio d’opera (o socio lavoratore nel caso di cooperativa) nella medesima società, quanto in relazione all’attività di lavoro prestata come socio in altra società, od ancora come titolare di una impresa agricola individuale. Ciò risulta evidente dal requisito richiesto per le società di capitali, riferito alla persona fisica di uno degli amministratori, i quali possono anche non essere soci della società;

-

non contenendo limitazioni, la legge pare consentire che la qualifica di IAP possa essere apportata anche dall’amministratore che non sia una persona fisica (e cioè da una società che abbia la qualifica di società IAP), a meno che non sia prevalente l’osservazione che la legge è indubbiamente scritta avendo in considerazione un amministratore persona fisica;

-

la ragione sociale o la denominazione sociale delle società in questione (sia “di persone” che “di capitali”) «deve contenere l’indicazione di società agricola» (art. 2 co. 1 primo periodo DLgs. 99/2004).

Attenzione

Relativamente alla società di capitali, in merito al “soggetto qualificante”, «la qualifica di imprenditore agricolo professionale può essere apportata da parte dell’amministratore ad una sola società» (art. 1 co. 3-bis DLgs. 99/2004).

A tal proposito, è stato affermato che la norma ha il «fine di evitare il proliferarsi di società agricole fittizie che utilizzerebbero amministratori “prestanome” per il solo fatto di possedere i requisiti dell’imprenditore agricolo professionale».

Al fine dell’assunzione dellostatus di qualificante, è necessario venga resa una manifestazione di volontà (espressa o tacita) ulteriore rispetto all’assunzione della carica di amministratore, di modo che la mera assunzione della carica di amministratore, senza questo ulteriore “apporto”, non impedisca al soggetto di apportare la sua qualità di IAP ad altra società di cui lo stesso sia amministratore.

Se un amministratore apporti la propria qualità di IAP a una pluralità di società, si deve probabilmente ritenere che, in mancanza di norme che dispongano su questa evenienza, prevalga il criterio temporale, di modo che l’apporto della qualità di amministratore IAP in una data società, “consumi” la possibilità di effettuare apporti in altre società, e che pertanto eventuali ulteriori apporti si renderebbero inefficaci.

Attenzione

Valgono anche per le società IAP le considerazioni in precedenza formulate per l’Imprenditore Agricolo Professionale (IAP) e si richiama quindi l’art. 1 co. 5-bis e co. 5-ter DLgs. 99/2004.

Si osservi che alla data di stipula del contratto devono sussistere la qualifica di IAP (o la richiesta di riconoscimento dei requisiti IAP) e la iscrizione all’INPS (si veda oltre circa l’iscrizione all’INPS “con riserva”) (Consiglio Nazionale del Notariato, Quesito n. 503-2014/T, Agevolazione per la proprietà contadina -Iscrizione Inps, in CNN Notizie del 7.4.2015).

Si precisa inoltre che:

-

la legge nulla dice circa l’inosservanza dell’indicazione di società agricola nella ragione sociale o nella denominazione sociale per cui pare potersi affermare che l’ottenimento dei benefici fiscali sia condizionato dal fatto che la società svolga effettivamente e in concreto attività agricola e non che ne possa beneficiare per il suo nome (TAR Venezia 31.5.2006 n. 1556, secondo cui l’«indicazione nella denominazione o nella ragione sociale della locuzione “società agricola”, prevista dall’art. 2 DLgs. 99/2004, per le società che hanno quale oggetto sociale esclusivo l’esercizio delle attività di cui all’art. 2135 c.c., non è compresa tra i requisiti necessari per il riconoscimento della qualifica di IAP, trattandosi di adempimento ulteriore e meramente formale, privo di valenza sostanziale»);

-

l’aggiornamento della ragione o denominazione sociale delle società preesistenti all’entrata in vigore della normativa in esame (nonché ogni conseguente adempimento) sono stati dichiarati esenti dal pagamento di tributi e diritti (art. 2 co. 2 DLgs. 99/2004);

-

si ritiene infine che non dovrebbero sussistere problemi ad utilizzare la denominazione di “società agricola” da parte di società non agricole (ad esempio: da una società commerciale, che si occupi della commercializzazione di prodotti agricoli).

3.Coltivatore diretto

Le agevolazioni previste nell’art. 2 co. 4-bis DL 194/2009 spettano anche per i trasferimenti a favore di coltivatori diretti […] iscritti nella relativa gestione previdenziale ed assistenziale.

Per cui, relativamente agli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti occorre considerare che essi «sono soggetti alle imposte di registro ed ipotecaria nella misura fissa ed all’imposta catastale nella misura dell’1 per cento» qualora siano stipulati a favore di (cioè ne siano acquirenti i) coltivatori diretti iscritti nella relativa gestione previdenziale ed assistenziale (art. 2 co. 4-bis DL 194/2009).

Definizione di coltivatore diretto

La definizione di “coltivatore diretto” è resa nell’art. 2 co. 1 n. 1) L. 6.8.54 n. 604, per il quale è la «persona che dedica abitualmente la propria attività manuale alla lavorazione della terra» (art. 2 co. 1 n. 1) L. 604/54).

Più precisamente, si tratta dei soggetti «che direttamente ed abitualmente si dedicano alla coltivazione dei fondi ed all’allevamento ed al governo del bestiame», con la precisazione che nel «calcolo della forza lavorativa il lavoro della donna è equiparato a quello dell’uomo» (art. 31 co. 1 e 2 L. 26.5.65 n. 590), «tenuto conto, agli effetti del computo del fabbisogno di giornate lavorative del fondo, anche dell’impiego delle macchine agricole» (art. 25 co. 1 L. 11.2.71 n. 11).

Il concetto è stato ripetuto nell’art. 6 L. 3.5.82 n. 203 “Norme sui contratti agrari”: «ai fini della presente legge sono affittuari coltivatori diretti coloro che coltivano il fondo con il lavoro proprio e della propria famiglia, sempreché tale forza lavorativa costituisca almeno un terzo di quella occorrente per le normali necessità di coltivazione del fondo, tenuto conto, agli effetti del computo delle giornate necessarie per la coltivazione del fondo stesso, anche dell’impiego delle macchine agricole. 2. Il lavoro della donna è considerato equivalente a quello dell’uomo».

Infine, si segnala che la normativa vigente più non riproduce la prescrizione (dettata quale presupposto della previgente agevolazione per la “formazione” e l’“arrotondamento” della piccola proprietà contadina, vale a dire appunto la proprietà del “coltivatore diretto”) secondo la quale l’acquirente, «nel biennio precedente all’atto di acquisto» non doveva aver venduto altri fondi rustici

oppure […] appezzamenti di terreno la cui superficie complessiva non fosse superiore ad un ettaro, con una tolleranza del 10 % salvo casi particolari da esaminarsi dall’ispettore provinciale dell’agricoltura in modo da favorire soprattutto la formazione di organiche aziende agricole familiari (art. 2 co. 1 n. 3) L. 604/54) (e ciò al fine di concedere l’agevolazione solo a chi acquistava il fondo per coltivarlo e non anche a chi lo acquistasse per rivendere in breve tempo, e così per “speculare” con operazioni di trading immobiliare).

Attenzione

Qualora l’acquirente (coltivatore diretto) sia soggetto coniugato in regime di comunione legale dei beni con altra persona che non abbia la qualità di coltivatore diretto (ris. 240837 del 14.2.84), l’agevolazione spetta per il 50% al coniuge agricoltore mentre l’acquisto del coniuge non agricoltore non è agevolato (circ. 43/3153 del 11.7.86).

4.Società agricola di coltivazione diretta

Le agevolazioni previste nell’art. 2 co. 4-bis DL 194/2009 valevoli per i coltivatori diretti (§ precedente), operano anche per le società agricole di coltivazione diretta.

Pertanto, agli «atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti» occorre considerare che essi «sono soggetti alle imposte di registro ed ipotecaria nella misura fissa ed all’imposta catastale nella misura dell’1 per cento» qualora siano stipulati a favore di (cioè ne siano acquirenti i) «coltivatori diretti […] iscritti nella relativa gestione previdenziale ed assistenziale» (art. 2 co. 4-bis DL 194/2009).

La qualifica di coltivatore diretto compete anche (art. 2 co. 4-bis DLgs. 99/2004):

-

alle società agricole di persone con almeno un socio coltivatore diretto (c.d. “socio qualificante”) il quale sia iscritto nella relativa gestione previdenziale e assistenziale (cosicché i soci diversi dal “socio qualificante” possono anche non essere agricoltori);

-

alle società agricole di capitali con almeno un amministratore coltivatore diretto (c.d. “soggetto qualificante”) il quale sia iscritto nella relativa gestione previdenziale e assistenziale (cosicché gli amministratori diversi dal “soggetto qualificante” e i soci possono anche non essere agricoltori); nonché:

-

alle società cooperative con almeno un amministratore socio coltivatore diretto (c.d. “soggetto qualificante”) il quale sia iscritto nella relativa gestione previdenziale e assistenziale.

Attenzione

Occorre osservare che la «perdita dei requisiti» consegue al venir meno:

-

del socio o soggetto “qualificante” (la possidenza in capo alle società agricole di persone di almeno un socio coltivatore diretto, alle società agricole di capitali di almeno un amministratore coltivatore diretto, nonché alle società cooperative di almeno un amministratore socio coltivatore diretto); e

-

dell’iscrizione di costui nella relativa gestione previdenziale e assistenziale, «nei cinque anni dalla data di applicazione delle agevolazioni determina la decadenza dalle agevolazioni medesime» (art. 2 co. 4-bis DLgs. 99/2004).

Tali società devono avere i seguenti ulteriori requisiti:

-

la ragione sociale o la denominazione sociale delle società in questione (sia di persone che di capitali) «deve contenere l’indicazione di società agricola» (art. 2 co. 1 primo periodo DLgs. 99/2004);

-

lo statuto deve prevedere «quale oggetto sociale l’esercizio esclusivo delle attività di cui all’art. 2135 del codice civile» (art. 2 co. 1 DLgs. 99/2004).

Si precisa inoltre che:

-

la legge nulla dice circa l’inosservanza dell’indicazione di società agricola nella ragione sociale o nella denominazione sociale per cui pare potersi affermare che l’ottenimento dei benefici fiscali sia condizionato dal fatto che la società svolga effettivamente e in concreto attività agricola e non che ne possa beneficiare per il suo nome (TAR Venezia 31.5.2006 n. 1556, secondo cui l’«indicazione nella denominazione o nella ragione sociale della locuzione ‘società agricola’, prevista dall’art. 2 DLgs. 99/2004, per le società che hanno quale oggetto sociale esclusivo l’esercizio delle attività di cui all’art. 2135 c.c., non è compresa tra i requisiti necessari per il riconoscimento della qualifica di IAP, trattandosi di adempimento ulteriore e meramente formale, privo di valenza sostanziale»);

-

l’aggiornamento della ragione o denominazione sociale delle società preesistenti all’entrata in vigore della normativa in esame (nonché ogni conseguente adempimento) sono stati dichiarati esenti «dal pagamento di tributi e diritti» (art. 2, co. 2, DLgs. 99/2004);

-

si ritiene infine che non dovrebbero sussistere problemi ad utilizzare la denominazione di “società agricola” da parte di società non agricole (ad esempio: da una società commerciale, che si occupi della commercializzazione di prodotti agricoli).

Attenzione

Parte della giurisprudenza tributaria (C.T.R. Puglia sentenza dell’1.8.2017 n. 2543/14/17) ha chiarito che le agevolazioni in esame (DL 194/2009), previste per l’acquisto di terreni, spettano anche alle società che, al momento della stipula dell’atto, non siano in possesso dei requisiti previsti dalla legge, purché li conseguano in un momento successivo.

Nel caso di specie la società svolgeva attività agricola (ai sensi dell’art. 2135 c.c.), ma al momento dell’acquisto, l’amministratore dell’ente non risultava iscritto nella gestione agricola e nemmeno in possesso del certificato attestante il possesso della qualifica professionale cosicché, era stato sostituito con un altro amministratore in possesso della qualifica in esame.

Validando l’acquisto, la C.T.R. ha ricordato che il difetto di iscrizione previdenziale non riguardava la società, bensì la persona dell’amministratore e poiché l’ente si era tempestivamente attivato per sanare l’irregolarità, dovevano essere riconosciuti i benefici fiscali, sulla scia di quanto deciso dalla Corte di Cassazione (sentenza 26.6.2013 n. 16072: il legislatore ha inteso riconoscere a favore dell’imprenditore agricolo professionale (Iap) un’agevolazione del tutto nuova, differente da quella prevista a favore del coltivatore diretto, che ha la funzione di promuovere la nuova imprenditoria agricola; un’agevolazione che perciò prescinde dai requisiti in precedenza da certificare, come si evince, appunto, dall’incompatibilità degli stessi rispetto allo Iap; beneficio che, per assolvere la sua funzione dell’incentivo allo sviluppo della più moderna impresa agricola, non può essere subordinato all’esistenza, da certificare, di requisiti che, nella sostanza, la neghino).

5.Coniuge e parenti in linea retta di coltivatori diretti o di IAP

Come già osservato, dall’1.1.2015 sono agevolati anche gli “atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti” ove ne siano acquirenti (art. 1, co. 907 L. 208/2015):

-

il «coniuge» convivente con un soggetto rientrante nella categoria dei «coltivatori diretti […] iscritti nella relativa gestione previdenziale ed assistenziale” o degli imprenditori agricoli professionali iscritti nella relativa gestione previdenziale ed assistenziale»; oppure:

-

i «parenti in linea retta conviventi» con un soggetto rientrante nella categoria dei «coltivatori diretti […] iscritti nella relativa gestione previdenziale ed assistenziale» o degli «imprenditori agricoli professionali iscritti nella relativa gestione previdenziale ed assistenziale»

a condizione che detti «coniuge» o «parenti in linea retta» siano «già proprietari di terreni agricoli».

La legge non richiede che il «coniuge» e i «parenti in linea retta» di cui sopra siano anche coltivatori diretti o IAP; né richiede che essi siano iscritti in alcuna gestione previdenziale e assistenziale.

Attenzione

Il requisito della convivenza, che presumibilmente il legislatore intendeva riferire ai soli parenti in linea retta, pare tuttavia doversi riferire, in base alla sintassi della norma in parola, anche al coniuge.

► AGEVOLAZIONI TERRENI AGRICOLI

Legge di Bilancio 2022 - Redditi dominicali e agrari relativi a terreni dichiarati da CD e IAP

La L. 30.12.2021 n. 234 (Bilancio di previsione dello Stato per l’anno finanziario 2022 e bilancio pluriennale per il triennio 2022-2024, pubblicato nel Supplemento Ordinario alla Gazzetta Ufficiale 310 del 31.12.2021 - Serie Generale), all’art. 1, co. 25, ha disposto che, per l’anno 2022, ai fini IRPEF (imposta sul reddito delle persone fisiche) e delle relative addizionali, non concorrano alla formazione della base imponibile i redditi dominicali e agrari relativi a terreni dichiarati da:

-

CD - coltivatori diretti,

-

IAP - imprenditori agricoli professionali,

di cui all’art. 1, d.lgs. n. 99/2004, iscritti nella gestione previdenziale agricola.

Sono stati dunque prorogati per l’anno 2022 i benefici fiscali previsti nell’art. 1, co. 44, L. 11.12.2016 n. 232, originariamente valevoli solo per gli anni 2019-2020 e già prorogati per l’anno 2021 (con la L. 30.12.2020 n. 178 - Bilancio di previsione dello Stato per l’anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023, pubblicata nel Supplemento Ordinario n. 46/L alla GU 322 del 30.12.2020 - serie generale, all’art. 1 co. 38 e 39).

Ne discende che il reddito agrario e dominicale prodotto nell’anno 2021 non concorre a formare il reddito imponibile di IAP e CD (iscritti nella gestione previdenziale agricola.) e di persone fisiche società di società semplici. Al contrario, non possono beneficiare dell’esenzione in parola (Agenzia delle Entrate circ. 8/2017 § 9) i soci di società agricole correnti sotto forma di società in nome collettivo, società in accomandita semplice e società a responsabilità limitata, anche se che hanno optato per la tassazione catastale (art. 1, co. 1093, L. 296/2006), stante che producono reddito d’impresa.

È stata invece abrogata la disposizione che prevedeva, per l’anno 2021, la riduzione alla metà dell’esenzione, vale a dire che:

-

il reddito dominicale; e,

-

il reddito agrario,

dei CD e degli IAP iscritti nella previdenza agricola, doveva concorrere a formare la base imponibile ai fini dell’IRPEF nella misura del 50% (art. 1, co. 183, legge di Bilancio anno 2020).

Alla luce dell’attuale quadro normativo, ove non intervengano ulteriori modifiche, a far data dall’anno 2022 la tassazione dei redditi tornerà piena.

Si ritiene, inoltre, che l’esenzione dalla tassazione si applichi non solo ai terreni posseduti e condotti e, quindi, sia al reddito dominicale sia al reddito agrario, ma anche a quelli presi in affitto per curarne la conduzione (in tal caso, il beneficio riguarda esclusivamente il reddito agrario, in quanto l’imposizione del reddito dominicale compete al proprietario).

Dall’applicazione del beneficio sono esclusi i soci delle società in nome collettivo e delle società in accomandita semplice che abbiano optato per la determinazione del reddito su base catastale ai sensi dell’art. 1, co. 1093, della L. 27.12.2006 n. 296 (legge Finanziaria 2007). In tale ipotesi il reddito attribuito ai soci mantiene la natura di reddito d’impresa, in considerazione dell’espressa qualificazione, come reddito d’impresa in capo alla società, operata dall’art. 3, co. 1, del DM 27.9.2007 n. 213. Possono beneficiare dell’agevolazione in esame anche le società semplici che attribuiscono per trasparenza redditi fondiari ai soci persone fisiche in possesso della qualifica di coltivatore diretto o imprenditore agricolo professionale. (circ. Agenzia delle Entrate 1.4.2022 n. 9/E).

Esonero contributivo per promuovere l’imprenditoria giovanile

La L. 30.12.2020 n. 178 (Bilancio di previsione dello Stato per l’anno finanziario 2021 e bilancio pluriennale per il triennio 2021-2023, pubblicata nel Supplemento Ordinario n. 46/L alla Gazzetta Ufficiale n. 322 del 30 dicembre 2020 - serie generale), all’art. 1 co. 33, ha prorogato quanto già previsto nella legge di Bilancio per l’anno 2020 (L. 160/2019, art. 1, co. 503).

Più precisamente, anche per l’anno 2021 vale l’agevolazione volta a promuovere l’imprenditoria giovanile in agricoltura, in virtù della quale è stato riconosciuto l’esonero contributivo, ferma restando l’aliquota di computo delle prestazioni pensionistiche, per il periodo massimo di 24 mesi:

-

a favore dei coltivatori diretti (CD) e degli imprenditori agricoli professionali (IAP) (art. 1 DLgs. 29.3.2004 n. 99),

-

aventi età inferiore a 40 anni,

che si iscrivono per la prima volta alla previdenza agricola nel 2020 (dall’1.1 al 31.12.2021).

Menzioni urbanistiche - Vendite di terreni tramite procedura competitiva ad evidenza pubblica