| DEFINIZIONE ► | Il regime impositivo della cessione di immobili strumentali è definito in ragione

della qualifica del cedente, dovendosi distinguere a seconda che il medesimo agisca

in veste di soggetto IVA o di “privato consumatore”. Ai fini fiscali, sono qualificabili come fabbricati o porzioni di fabbricato strumentali le unità immobiliari urbane classificate o classificabili nelle categorie dei gruppi B, C, D, E, nonché nella categoria A/10. |

| REGIME IMPOSITIVO ► | Per i fabbricati strumentali, le cessioni sono, in via generale, esenti da IVA, ma è prevista la possibilità, per il cedente, di optare per l’imponibilità in sede di rogito. L’unica ipotesi di imponibilità obbligatoria è prevista per le cessioni effettuate dalle imprese di costruzione o ristrutturazione entro il termine di 5 anni dalla conclusione dei lavori. |

| SCOMPUTO DEGLI ONERI DI URBANIZZAZIONE ► | La cessione al Comune di aree, ovvero la realizzazione di opere di urbanizzazione, costituisce operazioni “fuori campo IVA”, e come tali non rileva ai fini dell’imposta per il calcolo del pro rata di detraibilità. Le operazioni in commento non hanno effetto ai fini del diritto alla detrazione dell’IVA assolta a monte dall’impresa costruttrice che cede l’area o realizza l’opera di urbanizzazione. L’esclusione dall’ambito di applicazione dell’IVA non può essere estesa anche alla cessione di aree e manufatti che, pur se effettuate a scomputo degli oneri di urbanizzazione, non costituiscano opere di urbanizzazione in senso tecnico. |

| AZIENDA E SINGOLI BENI AZIENDALI ► | La cessione d’azienda è esclusa dal campo di applicazione dell’IVA e sconta imposta

di registro in misura proporzionale, computando nella base imponibile anche l’avviamento.

Invece, le singole cessioni di beni aziendali possono essere soggette ad IVA e, in

tal caso, il cessionario può detrarre l’IVA sugli acquisti effettuati, beneficiando

della peculiare neutralità del tributo. La legge di Bilancio per l’anno 2022 ha introdotto un’agevolazione secondo cui, in caso di cessione dell’azienda o di un ramo di essa con continuazione dell’attività e mantenimento degli assetti occupazionali, al trasferimento di beni immobili strumentali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni, si applicano l’imposta di registro e le imposte ipotecaria e catastale nella misura fissa di euro 200 ciascuna. |

| RIFERIMENTI ► | DPR 633/72 art. 10. |

► DEFINIZIONE

Il regime impositivo indiretto applicabile alla cessione di immobili strumentali può essere differenziato a seconda che il venditore:

-

agisca nell’esercizio di imprese o nell’esercizio di arti e professioni (e sia, pertanto, soggetto IVA);

-

non agisca nell’esercizio di imprese, arti o professioni e non sia, pertanto, soggetto IVA.

Distinzione tra fabbricati abitativi e strumentali

La distinzione tra immobili ad uso abitativo e immobili strumentali deve essere operata con riferimento alla classificazione catastale dei fabbricati, a prescindere dal loro effettivo utilizzo (circ. Agenzia delle Entrate 4.8.2006 n. 27).

DPR 633/72 art. 10.

Pertanto:

-

sono qualificabili come fabbricati o porzioni di fabbricato ad uso abitativo le unità immobiliari urbane classificate o classificabili nelle categorie del gruppo A, eccetto gli A/10;

-

sono qualificabili come fabbricati o porzioni di fabbricato strumentali le unità immobiliari urbane classificate o classificabili nelle categorie dei gruppi B, C, D, E, nonché nella categoria A/10.

Attenzione

L’indetraibilità dell’IVA assolta su immobili a destinazione abitativa (art. 19-bis1 lett. i) del DPR 633/72) non si applica agli immobili che, pur classificati come abitativi, siano utilizzati nell’ambito di un’attività di tipo ricettivo (gestione di case vacanze, affitto camere, ecc.) che comporti l’effettuazione di prestazioni di servizi imponibili ad IVA (ris. Agenzia delle Entrate 22.2.2012 n. 18). Tali immobili, infatti, devono essere trattati, a prescindere dalla classificazione catastale, come fabbricati strumentali per natura.

► REGIME IMPOSITIVO

Lo schema sotto riportato sintetizza il regime impositivo indiretto applicabile, dal 26.6.2012 (considerando anche i successivi aggiornamenti normativi in tema di imposte d’atto), alle cessioni di immobili strumentali.

Attenzione

Ai sensi dell’art. 2 co. 1 del DPR 633/72, costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere.

È stato, pertanto, chiarito che la costituzione del diritto di superficie e della proprietà superficiaria è, agli effetti dell’IVA, una cessione di beni il cui regime impositivo deve essere individuato in base all’art. 10 co. 1 n. 8-ter) del DPR 633/72 (risposta ad interpello Agenzia delle Entrate 3.7.2020 n. 200).

Novità del DL 83/2012

La disciplina è rimasta incentrata sull’esenzione da IVA, in quanto le ipotesi di imponibilità continuano ad essere individuate dalla norma come eccezionali; tuttavia, l’operatività dell’imponibilità è stata ampiamente estesa, in quanto si è prevista la possibilità di optare per l’applicazione del tributo, da parte del cedente:

-

in relazione alle cessioni di immobili abitativi:

-

operate dalle imprese costruttrici o “ristrutturatrici” dell’immobile oltre 5 anni dopo l’ultimazione della costruzione o dell’intervento (atteso che quelle operate entro i 5 anni, dalle medesime imprese, sono imponibili per obbligo);

-

destinati ad alloggi sociali (ex DM 22.4.2008), da chiunque operate;

-

-

in relazione alle cessioni di immobili strumentali, da chiunque operate (al di fuori del solo caso di imponibilità per obbligo, che si configura in ipotesi di cessione operata dall’impresa costruttrice o ristrutturatrice entro 5 anni dal termine dei lavori).

Attenzione

In particolare, riguardo alle cessioni di immobili strumentali:

-

è stato portato a 5 anni il periodo di imponibilità obbligatoria delle cessioni di fabbricati strumentali operate dalle imprese di costruzione o ristrutturazione (omologando il termine a quello operante per gli immobili abitativi);

-

sono state eliminate le due ipotesi di imponibilità per obbligo preesistenti che prendevano in considerazione la condizione del cessionario (cessioni a favore di cessionari non soggetti ad IVA e cessioni a favore di cessionari con pro rata pari o inferiore al 25%), che divengono, in seguito al DL 83/2012, imponibili su opzione del cedente.

Momento dell’opzione

Dato che l’opzione per l’applicazione dell’imposta deve essere espressa dal cedente “nel relativo atto”, nel caso in cui la compravendita sia preceduta da un contratto preliminare, l’opzione può essere espressa anche in sede di preliminare (circ. Agenzia delle Entrate 28.6.2013 n. 22, § 6). Conseguentemente, gli acconti sul prezzo eventualmente dovuti sono assoggettati a IVA e, se ricorrono i relativi presupposti, l’imposta deve essere assolta mediante il meccanismo dell’inversione contabile (art. 17 co. 6 lett. a-bis) del DPR 633/72).

Attenzione

La scelta per l’imponibilità espressa in sede di preliminare deve ritenersi valida e vincolante anche in relazione al regime IVA applicabile al saldo dovuto alla stipula del contratto definitivo.

In mancanza di un contratto preliminare di compravendita, qualora siano stati corrisposti gli acconti sul corrispettivo pattuito in regime di esenzione e in sede di stipula del contratto di compravendita sia manifestata l’opzione per l’imponibilità, la base imponibile da assoggettare ad IVA è costituita dall’importo dovuto a saldo.

Gli acconti e il saldo relativi alla cessione dell’immobile possono essere soggetti ad un trattamento fiscale diverso anche nell’ipotesi in cui l’acconto sia stato corrisposto all’impresa costruttrice o di ripristino entro 5 anni dall’ultimazione dei lavori e il rogito sia, invece, stipulato oltre il quinquennio.

Attenzione

In tal caso, infatti, gli acconti eventualmente pagati sono soggetti ad IVA per obbligo di legge, mentre il saldo da versare al rogito è soggetto, in linea di principio, al regime naturale di esenzione salva opzione per l’imponibilità ad IVA esercitata in atto dall’impresa cedente.

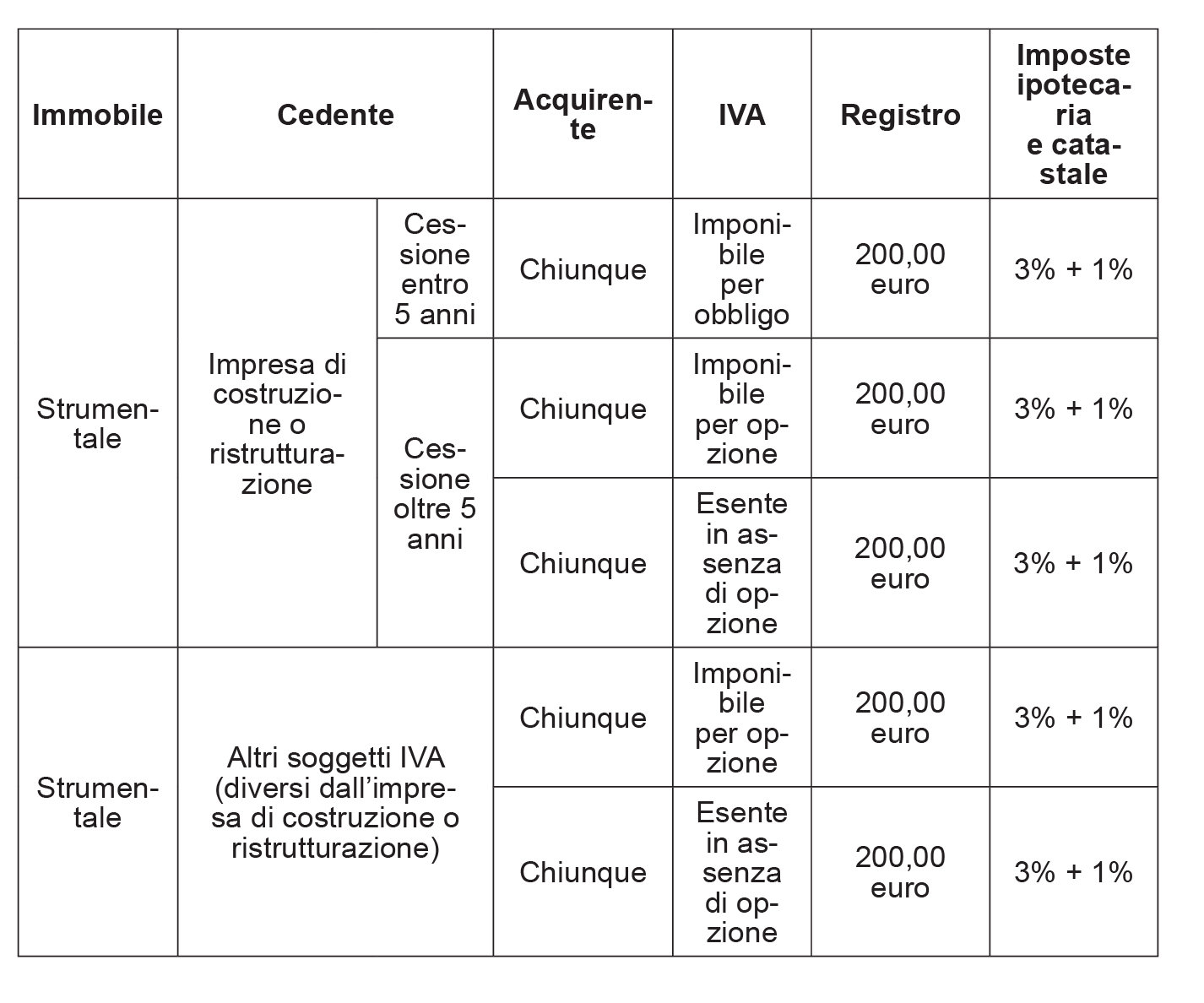

| Tipo di immobile | Tipo di cessione | Fino al 25.6.2012 | Dal 26.6.2012 | Note |

|---|---|---|---|---|

| Strumentale | Cessione operata da impresa di costruzione o ristrutturazione che ha ultimato l’intervento da non oltre 4 (successivamente,5) anni | Imponibile per obbligo | Imponibile per obbligo | Con l’entrata in vigore del DL 83/2012, l’imponibilità per obbligo viene estesa alle cessioni operate entro 5 anni dall’ultimazione dei lavori |

| Tipo di immobile | Tipo di cessione | Fino al 25.6.2012 | Dal 26.6.2012 | Note |

|---|---|---|---|---|

| Strumentale | Cessione operata da soggetti diversi daimpresa di costruzioneo ristrutturazione (o da impresa di costruzione oltre 5 anni), se il cessionarioha pro rata≤ 25% | Imponibile per obbligo | Imponibile per opzione | Tali specifiche fattispecie sono state eliminate, ma possono rientrare nella generale possibilità di optare per l’imposizione per tuttele cessioni di strumentali operate da soggettidiversi dall’impresa di costruzione/ristrutturazione (o da impresa di costruzione oltre5 anni) |

| Strumentale | Cessione operata da soggetti diversi da impresa di costruzioneo ristrutturazione (o da impresa di costruzione oltre 5 anni), se il cessionarioè soggetto non IVA | Imponibile per obbligo | Imponibile per opzione | |

| Strumentale | Cessione operata da soggetti diversida impresa di costruzione/ristrutturazione (o da impresa di costruzione oltre 5 anni) | Imponibile per opzione | Imponibile per opzione |

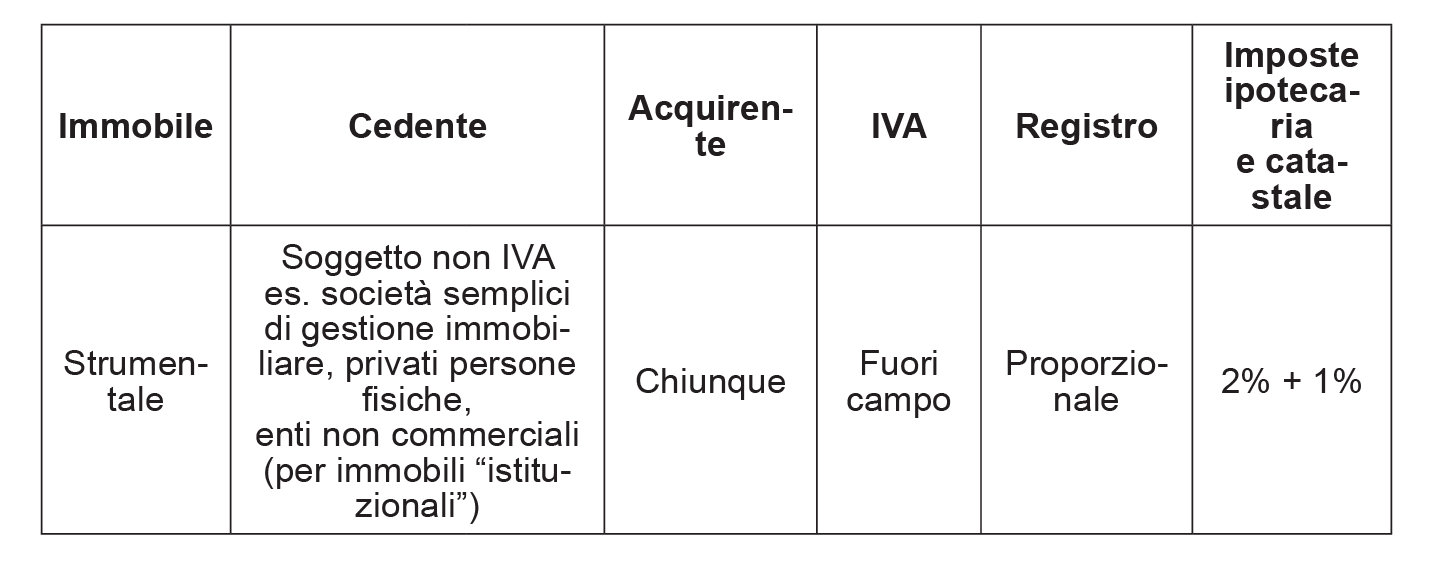

1.Cessioni operate da soggetti non IVA: imposta di registro

Nel caso in cui la vendita del fabbricato strumentale sia posta in essere da un venditore che non agisce nell’esercizio dell’impresa né dell’arte, né della professione, la vendita è fuori campo IVA e soggetta, pertanto, ad imposta di registro, nonché alle imposte ipotecaria e catastale nella misura proporzionale (2% + 1%) applicabile agli immobili strumentali.

Aliquote dell’imposta di registro applicabili alla compravendita di immobili strumentali

Si riassumono, nella seguente tabella, le aliquote dell’imposta di registro, limitatamente a quelle applicabili in relazione ai trasferimenti di immobili strumentali.

| Tipo di trasferimento | Imposta di registro |

|---|---|

| Compravendite di fabbricati e relative pertinenze | 9% (*) |

| (*) L’importo minimo dell’imposta, comunque, non può essere inferiore ad euro 1.000,00 (art. 10 co. 2 del DLgs. 23/2011). | |

In breve, l’imposizione proporzionale di registro relativa ai fabbricati strumentali è diventata ad aliquota unica in seguito alla eliminazione di ogni agevolazione che potesse riguardarli.

Base imponibile

La base imponibile dell’imposta di registro è costituita dal maggiore tra il valore venale del fabbricato ceduto ed il corrispettivo pattuito tra le parti (art. 43 co. 1 lett. a) e art. 51 co. 2 del DPR 131/86).

2.Cessioni operate da soggetti IVA

In linea generale, sono esenti da IVA le cessioni di fabbricati o di porzioni di fabbricati strumentali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni (art. 10 co. 1 n. 8-ter del DPR 633/72).

Alla regola generale dell’esenzione da IVA:

-

fino al 25.6.2012 facevano eccezione alcune tipologie di cessioni particolari, al ricorrere delle quali l’IVA si applicava obbligatoriamente, ed un’ipotesi di imponibilità su opzione;

-

dal 26.6.2012 fa eccezione un’ipotesi ampia di imponibilità su opzione.

Imposta di registro

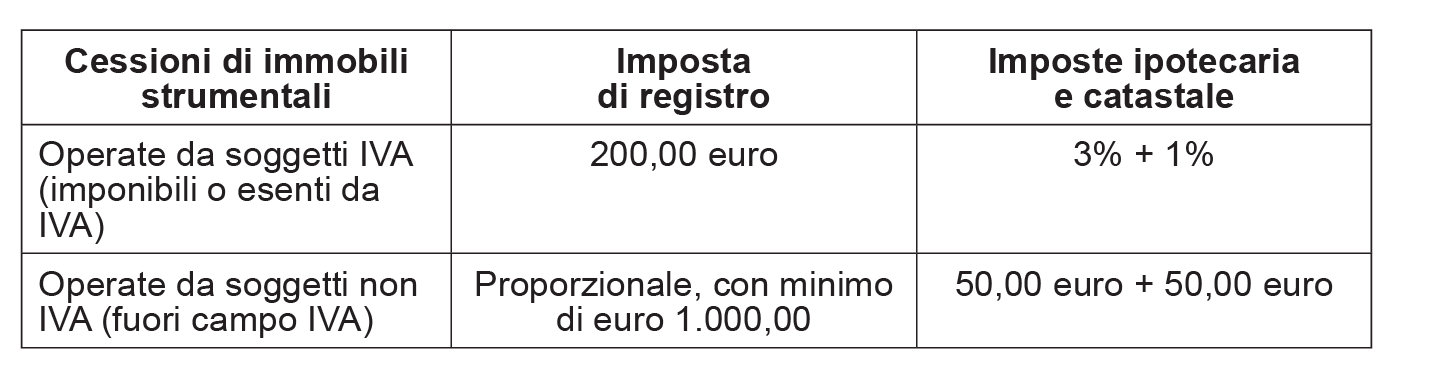

Le cessioni di immobili strumentali imponibili IVA sono soggette ad imposta di registro fissa in applicazione del principio di alternatività IVA-registro (art. 40 del DPR 131/86).

Anche le cessioni di immobili strumentali esenti da IVA sono soggette ad imposta di registro in misura fissa, in quanto sono considerate “soggette a IVA” ai fini dell’alternatività.

Imposte ipotecaria e catastale

Per quanto riguarda le imposte ipotecaria e catastale dovute in occasione della trascrizione e della voltura dell’atto di cessione di fabbricati strumentali:

-

l’imposta ipotecaria si applica con l’aliquota del 3% alla cessione di immobili strumentali poste in essere da soggetti IVA, sia esenti che imponibili (art. 1-bis della Tariffa allegata al DLgs. 347/90);

-

l’imposta catastale si applica con l’aliquota dell’1% alla cessione di immobili strumentali poste in essere da soggetti IVA, sia esenti che imponibili (art. 10 co. 1 del DLgs. 347/90).

Di regola, le imposte ipotecaria e catastale trovano applicazione in misura fissa in relazione ad atti soggetti ad IVA (art. 10 co. 2 del DLgs. 347/90 e nota all’art. 1 della Tariffa, allegata al DLgs. 347/90).

Pertanto, in relazione agli atti di cessione di immobili strumentali posti in essere da soggetti passivi IVA:

-

l’imposta di registro si applica sempre in misura fissa (200,00 euro), sia che la cessione risulti imponibile sia che risulti esente da IVA;

-

le imposte ipotecaria e catastale trovano applicazione in misura proporzionale (3% + 1%) sia che la cessione risulti imponibile sia che la cessione risulti esente da IVA.

2.1Cessioni imponibili IVA

Dal 26.6.2012, sono imponibili IVA:

-

per obbligo, solo le cessioni di fabbricati strumentali operate dall’impresa di costruzione o ristrutturazione entro 5 anni dal termine dei lavori;

-

per opzione, tutte le altre.

Pertanto, eccezion fatta per le cessioni di fabbricati strumentali operate entro 5 anni dall’ultimazione dei lavori di costruzione o ristrutturazione, dall’impresa che li abbia costruiti o ristrutturati, tutte le altre cessioni dei medesimi fabbricati sono esenti da IVA, ma il cedente può evitare l’esenzione esprimendo, nell’atto di cessione, l’opzione per l’imposizione.

Computo del quinquennio (ultimazione del fabbricato o dell’intervento di recupero)

L’ultimazione della costruzione (o dell’intervento di recupero) si verifica quando la stessa viene attestata dal direttore dei lavori, di norma in sede di dichiarazione da rendere in Catasto (artt. 23 e 24 del DPR 380/2001) in sede di accatastamento del fabbricato (circ. 12/E/2007, § 10).

Attenzione

Anche a prescindere dall’attestazione di ultimazione rilasciata dal tecnico, il fabbricato si considera ultimato qualora sia concesso in uso a terzi, con gli usuali contratti relativi all’utilizzo dell’immobile (es. locazione, comodato). In tal caso, infatti, si presume che l’immobile, in quanto idoneo ad essere immesso in consumo, presenti tutte le caratteristiche fisiche idonee a far ritenere completata l’opera di costruzione o di ristrutturazione.

Rettifica della detrazione IVA assolta a monte

La cessione dei fabbricati strumentali:

-

se assoggettata ad IVA non solleva il problema della rettifica della detrazione dell’IVA assolta a monte;

-

se non assoggettata ad IVA fa insorgere l’obbligo di rettificare la detrazione dell’IVA assolta a monte.

Reverse charge

L’inversione contabile si applica anche in relazione alle cessioni dei fabbricati abitativi e strumentali per le quali il cedente abbia espressamente manifestato l’opzione per l’imposizione.

Ambito di applicazione del reverse charge

Quando imponibili ai fini IVA, esulano dunque dal meccanismo del reverse charge solo:

-

le compravendite immobiliari aventi per oggetto aree e terreni;

-

le compravendite immobiliari aventi per oggetto fabbricati abitativi o strumentali effettuate dalle imprese che li hanno costruiti o che su di essi hanno effettuato specifici interventi di recupero, purché la cessione abbia luogo entro 5 anni dalla data di ultimazione della costruzione o dell’intervento.

Attenzione

Resta inteso che il presupposto di applicazione del meccanismo del reverse charge rimane il fatto che il cessionario sia un soggetto passivo IVA stabilito in Italia.

Ne consegue che, ove il cessionario sia un “privato”, rimane applicabile l’ordinario meccanismo dell’addebito con rivalsa in fattura anche se la cessione del fabbricato abitativo o strumentale è imponibile ai fini IVA per effetto di apposita opzione esercitata nell’atto di compravendita.

Pare, peraltro, corretto ritenere che:

-

le cessioni di fabbricati strumentali o abitativi in corso di costruzione alla data di compravendita siano escluse dall’ambito di applicazione del meccanismo del reverse charge;

-

il meccanismo del reverse charge sia destinato a trovare applicazione anche in sede di riscatto da parte dell’utilizzatore del fabbricato strumentale o abitativo acquisito in leasing, purché ovviamente, in relazione al riscatto, sia stata esercitata l’opzione per l’imponibilità.

Riflessi sul piano degli adempimenti

Il meccanismo del reverse charge implica che:

-

chi effettua la cessione non la assoggetta ad IVA, né tanto meno la addebita al proprio cessionario;

-

il cessionario, ricevuta la fattura senza addebito dell’imposta, la integra applicando l’IVA nella misura in cui essa risulta dovuta, in ragione della specifica tipologia di cessione, dopodiché annota il documento “integrato” sia nel registro degli acquisti sia nel registro delle vendite.

Alla luce della generalizzazione dell’obbligo di fatturazione elettronica, l’Agenzia delle Entrate (FAQ pubblicate sul sito internet dell’Agenzia delle Entrate) aveva precisato che, per gli acquisti interni per i quali l’operatore italiano riceve una fattura elettronica riportante la natura “N6” in quanto l’operazione è effettuata in regime di inversione contabile, ai sensi dell’art. 17 del DPR 633/72, l’adempimento contabile previsto dalle disposizioni normative in vigore prevede una “integrazione” della fattura ricevuta con l’aliquota e l’imposta dovuta e la conseguente registrazione della stessa ai sensi degli artt. 23 e 25 del DPR 633/72. Al fine di rispettare il dettato normativo, l’Agenzia ha già chiarito con la circ. 2.7.2018 n. 13 che una modalità alternativa all’integrazione della fattura possa essere la predisposizione di un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della stessa. Al riguardo, si evidenzia che tale documento - che per consuetudine viene chiamato “autofattura” poiché contiene i dati tipici di una fattura e, in particolare, l’identificativo IVA dell’operatore che effettua l’integrazione sia nel campo del cedente/prestatore che in quello del cessionario/ committente - può essere inviato al Sistema di Interscambio (SdI) e, qualora l’operatore usufruisca del servizio gratuito di conservazione elettronica offerto dall’Agenzia delle Entrate, il documento verrà portato automaticamente in conservazione.

Dall’1.10.2020 per facoltà e, dall’1.1.2021 per obbligo, la nuova versione delle specifiche tecniche per la predisposizione della fattura elettronica mediante il SDI, prevede che il codice “TipoDocumento” per l’integrazione della fattura con reverse charge c.d. “interno” è TD16, mentre il codice “Natura” per l’inversione contabile relativa alle cessioni di fabbricati è N6.4.

Cessione di fabbricati in corso di costruzione

La cessione di un fabbricato effettuata da un soggetto passivo IVA in un momento anteriore alla data di ultimazione del medesimo è esclusa da IVA, trattandosi di un bene ancora nel circuito produttivo (anche se un qualche dubbio può ingenerare l’applicazione del meccanismo anche alle “porzioni” dei suddetti fabbricati).

La cessione di un fabbricato non ultimato, pertanto, deve essere in ogni caso assoggettata ad IVA (circ. Agenzia delle Entrate 29.5.2013 n. 18, § 3.3 e 3.3.3; circ. Agenzia delle Entrate 12.3.2010 n. 12, risposta 3.9; circ. Agenzia delle Entrate 1.3.2007 n. 12, § 11; ris. Agenzia delle Entrate 8.5.2007 n. 91).

Tale interpretazione della norma, confermata da ultimo dalla risposta a interpello dell’Agenzia delle Entrate n. 241 del 4.8.2020, appare conforme al dato testuale, considerato che l’esenzione è esclusa per le cessioni effettuate dalle imprese costruttrici entro 5 anni dalla data della ultimazione della costruzione, ravvisandosi in ciò la ratio della norma che consiste nell’intento di favorire le imprese costruttrice, soggette all’imponibilità in quanto partecipano al ciclo produttivo (Cass. 18.11.2016 n. 23499).

Imposte ipotecaria e catastale

Alla cessione di immobili strumentali in corso di costruzione le imposte ipotecaria e catastale trovano applicazione in misura fissa (200 + 200 euro), in quanto la cessione è soggetta ad IVA (circ. Agenzia delle Entrate 12.3.2010 n. 12, § 3.9).

Imposta di registro

Anche l’imposta di registro è dovuta in misura fissa (200,00 euro), in applicazione dell’ordinario principio di alternatività IVA-registro.

Cessione di fabbricati in corso di ristrutturazione

La cessione di fabbricati sui quali sia in corso un intervento di restauro e risanamento conservativo, ristrutturazione edilizia e ristrutturazione urbanistica sconta l’IVA a condizione che (circ. Agenzia delle Entrate 12/2007, § 10 e ris. Agenzia delle Entrate 8.5.2007 n. 91):

-

sia stato richiesto e rilasciato il permesso di costruire o sia stata presentata la denuncia di inizio attività;

-

sia già stato dato inizio al cantiere e i lavori edili siano stati effettuati, anche solo parzialmente.

Attenzione

L’imponibilità IVA è subordinata alla circostanza (da far constare in sede di eventuale controllo) che l’immobile, al momento della cessione, sia effettivamente in fase di ristrutturazione, nel senso che su di esso siano stati concretamente seguiti interventi significativi il cui completamento si rende necessario per rendere il fabbricato idoneo al suo materiale utilizzo (ris. Agenzia delle Entrate 8.5.2007 n. 91).

Se ricorrono entrambe le condizioni, il fabbricato si configura come un immobile in corso di ristrutturazione, per cui l’assoggettamento a IVA si rende applicabile a prescindere dalla destinazione catastale dell’immobile stesso (ris. 91/E/2007).

Attenzione

La cessione di un fabbricato in relazione al quale l’intervento di recupero sia stato autorizzato con il necessario titolo abilitativo edilizio, ma i relativi lavori non siano ancora stati avviati, è soggetta ad imposizione secondo la disciplina ordinaria (art. 10 co. 1 n. 8-ter del DPR 633/72).

Quindi, l’effettivo inizio dei lavori al momento della cessione condiziona in misura determinante la vicenda traslativa di un bene sul quale dovrà eseguirsi un intervento di ristrutturazione (studio Consiglio nazionale del Notariato 88/2009/T).

Modifica della natura dell’immobile in seguito ai lavori

Alcune problematiche possono porsi nel caso in cui l’immobile oggetto di ristrutturazione cambi natura (da strumentale ad abitativo o viceversa) in seguito alla ristrutturazione.

Se, infatti, il trattamento impositivo dell’immobile in corso di ristrutturazione prescinde dalla natura del bene ceduto, invece, in seguito all’ultimazione dei lavori, la qualifica del bene come strumentale o abitativo può avere conseguenze rilevanti sia in rapporto al regime impositivo applicabile (esenzione o imponibilità IVA) che in relazione alle aliquote applicabili.

In proposito, occorre rilevare che (studio Consiglio nazionale del Notariato 88/2009/T):

-

se l’immobile strumentale in ristrutturazione viene venduto “come tale” e non sussistono le condizioni per l’applicazione di aliquote ridotte (ovvero le parti non intendono impegnarsi in ordine alla permanenza, alla fine dei lavori, delle condizioni per applicarle) trova applicazione l’aliquota ordinaria (22%), atteso che, in tal caso, ai fini della definizione delle aliquote, rileva la destinazione di origine del bene (ovvero le caratteristiche che l’immobile ha al momento dell’atto), a prescindere dal fatto che, al termine della ristrutturazione, l’edificio avrà natura residenziale;

-

se l’immobile strumentale in ristrutturazione viene ceduto come “progettual-mente destinato ad uso residenziale” sulla base di un progetto (corredato da idoneo titolo abitativo edilizio) che le parti si impegnano a rispettare, è possibile, in presenza delle condizioni, applicare le aliquote ridotte (n. 21 e 21-bis della Tabella A, Parte II, e 127-undecies della Tabella A, Parte III, allegata al DPR 633/72). In tal caso, rileva la destinazione finale del bene, ovvero quella residenziale.

Attenzione

In entrambi i casi su indicati è preferibile che l’immobile sia, al momento della cessione, censito in Catasto in categoria F, anziché nella categoria di origine.

Invece, nel caso in cui l’immobile venga ceduto dopo l’ultimazione dei lavori di ristrutturazione e, in eseguito ad essi, abbia acquistato una destinazione catastale differente da quella iniziale, il trattamento impositivo deve essere definito sulla base della natura oggettivo-catastale dell’immobile quale esistente al momento in cui l’operazione viene compiuta.

Di conseguenza, nel caso di immobile strumentale ristrutturato per “trasformarlo” in immobile a destinazione abitativa:

-

l’IVA assolta sui lavori di ristrutturazione (prima dell’ottenimento del cambio di destinazione d’uso cui i lavori sono funzionali) non è oggettivamente indetraibile, compreso il caso in cui si abbia sin dal principio la certezza del fatto che, per effetto dei lavori di ristrutturazione, l’immobile su cui i medesimi vengono effettuati assumerà natura di fabbricato a destinazione abitativa;

-

la cessione del fabbricato abitativo risultante dalla “trasformazione” di quello strumentale (dopo l’ottenimento del cambio di destinazione d’uso) è soggetta ad IVA, ragione per cui, ove l’operazione debba essere assoggettata ad IVA in regime di imponibilità (ris. Agenzia delle Entrate 21.2.2008 n. 58):

-

fino al 25.6.2012, era comunque esclusa l’applicabilità del regime del reverse charge (in quanto esso, fino all’entrata in vigore del DL 83/2012 era proprio delle sole cessioni di fabbricati strumentali);

-

dal 26.6.2012, è soggetta a reverse charge se l’imponibilità avviene su opzione e se, ovviamente, il cessionario è un soggetto IVA (pur in assenza di una chiara disposizione normativa di questo tenore).

-

Nell’opposto caso in cui un immobile a destinazione abitativa venga ristrutturato per “trasformarlo” in immobile strumentale e ceduto in seguito alla trasformazione (ris. Agenzia delle Entrate 8.4.2009 n. 99):

-

l’IVA assolta sui lavori di ristrutturazione (prima dell’ottenimento del cambio di destinazione d’uso cui i lavori sono funzionali) è oggettivamente indetraibile;

-

la cessione del fabbricato strumentale risultante dalla “trasformazione” di quello abitativo (dopo l’ottenimento del cambio di destinazione d’uso) è soggetta ad IVA e, pertanto, ove sussistono i relativi presupposti, la cessione può o deve essere effettuata applicando l’IVA con il reverse charge.

Cessione di fabbricati da demolire

Dato che, ai fini IVA, deve considerarsi la natura oggettiva del bene trasferito, si qualifica come “cessione di fabbricato strumentale” e non “cessione di terreno edificabile” la cessione di un’area sulla quale insiste un complesso immobiliare industriale dismesso (censito al Catasto Fabbricati nella categoria catastale “D”), in presenza di una convenzione urbanistica (già firmata con il Comune) per l’attuazione di un Piano Integrato di Intervento volto alla riqualificazione urbana del complesso industriale, con realizzazione di nuove volumetrie residenziali e commerciali e l’abbattimento totale di quelle esistenti (circ. Agenzia delle Entrate 21.6.2011 n. 28, § 1.2).

Nello stesso senso, la giurisprudenza comunitaria ha affermato che la cessione di un terreno che incorpora, alla data dell’operazione, un fabbricato non può essere qualificata come cessione di un terreno edificabile quando tale operazione è economicamente indipendente da altre prestazioni e non forma, con queste ultime, un’unica operazione, anche se l’intenzione delle parti era che il fabbricato fosse totalmente o parzialmente demolito per fare posto ad un nuovo fabbricato (Corte di Giustizia 4.9.2019 causa C-71/18).

Attenzione

In materia di imposte dirette, l’Amministrazione finanziaria (ris. Agenzia delle Entrate 22.10.2008 n. 395) è giunta a conclusioni differenti, qualificando come cessione di area edificabile la cessione di fabbricati da demolire compresi in piani di recupero (si vedano anche: C.T.P. Ravenna 18.7.2002 n. 228/1/02 e C.T.R. Bologna 2.2.2009 n. 7/8/09).

Le conclusioni in esame non sono applicabili nell’ambito delle imposte indirette, in quanto, ai fini IVA occorre avere riguardo esclusivamente alla natura giuridica del bene oggetto di cessione; la struttura di tale tributo non consente di attribuire rilievo a valutazioni di natura economica, né di considerare, ai fini dell’individuazione del trattamento da riservare all’operazione, la destinazione che al bene sarà data da parte dell’acquirente (risposta all’interrogazione parlamentare 16.2.2011 n. 5-04214).

Pertanto, la cessione di un complesso immobiliare industriale inserito in un piano di recupero deve essere trattata alla stregua di una cessione di immobili strumentali, esente da IVA, salvo che la cessione sia operata dal soggetto che ha costruito o ristrutturato l’immobile entro il quinto anno successivo al compimento dei lavori, ovvero in caso di opzione per l’imponibilità (Corte di Giustizia 19.11.2009 causa C-461/08; Id. 12.7.2012 causa C-326/11; Id. 17.1.2013 causa C-543/11; Studio n. 24-2012/T del Consiglio nazionale del Notariato).

Aliquote IVA

La cessione di fabbricati strumentali che sia imponibile IVA sconta l’imposta con l’aliquota ordinaria, a meno che non sussistano le condizioni per l’applicazione di aliquote maggiormente favorevoli.

Aliquota IVA ridotta per i fabbricati ristrutturati (10%)

Anche con riferimento ai fabbricati non abitativi, l’imposta è applicata con l’aliquota ridotta del 10% (n. 127-quinquiesdecies della Tabella A, Parte III, allegata al DPR 633/72), qualora oggetto della cessione sia un fabbricato recuperato dall’impresa con un intervento di restauro o risanamento conservativo, ristrutturazione edilizia, ristrutturazione urbanistica (art. 31 co. 1 lett. c), d) ed e) della L. 457/78, ora trasfuso nelle lett. c), d) ed f) dell’art. 3 del DPR 6.6.2001 n. 380) e successivamente ceduto alle condizioni indicate dalla norma. L’agevolazione si applica:

-

non soltanto alle case di civile abitazione (CM 7.4.88 n. 26/461407, RM 2.11.88 n. 461666 e RM 1.2.90 n. 551463), ma anche ai fabbricati di altra tipologia, quali uffici o negozi, ivi compresi quelli di interesse storico e artistico e i fabbricati rurali anche non abitativi (CM 9.6.90 n. 40/430333);

-

solo se gli interventi sono stati ultimati (circ. Agenzia delle Entrate 13.3.2009 n. 8, § 6.5);

-

anche se la ristrutturazione si esplica nel mero cambio di destinazione d’uso non collegato al degrado del bene (circ. Agenzia delle Entrate 13.3.2009 n. 8, § 6.4);

-

anche per singole parti dell’edificio, qualora lo stato di conservazione non renda necessario il recupero dell’intero edificio.

Attenzione

Affinché possa applicarsi l’aliquota IVA del 10%, è necessario che ricorrano le condizioni per l’imponibilità della cessione.

In mancanza di una chiara indicazione sul titolo abilitativo urbanistico e per usufruire dell’agevolazione, è opportuno farsi rilasciare dal Comune una dichiarazione attestante che l’intervento rientra tra quelli rilevanti ai fini in esame.

Attenzione

Tale certificazione non è di per sé motivo sufficiente per poter ritenere agevolabile l’intervento stesso, in quanto l’Amministrazione finanziaria ha sempre il potere di accertarne l’effettiva natura (relazione SECIT per l’anno 1993).

È prevista la decadenza dai benefici fiscali quando (RM 21.9.96 n. 223/E):

-

le opere sono iniziate senza permesso di costruire;

-

le opere sono effettuate in contrasto con il permesso di costruire;

-

le opere sono effettuate sulla base di un permesso di costruire successivamente annullato.

Aliquota ridotta per i fabbricati “Tupini” (10%)

Anche con riferimento ai fabbricati non abitativi con le caratteristiche di cui alla “Legge Tupini”, l’imposta è applicata con l’aliquota ridotta del 10% (n. 127-undecies della Tabella A, Parte III, allegata al DPR 633/72), qualora oggetto della cessione sia un fabbricato avente le caratteristiche di cui alla “Legge Tupini”:

-

diverso dalle case di abitazione “di lusso”;

-

ancorché non ultimato purché permanga l’originaria destinazione;

-

ceduto da imprese costruttrici.

Attenzione

Hanno le caratteristiche della c.d. “legge Tupini” le case di abitazione, comprendenti anche uffici e negozi, che non abbiano il carattere di abitazioni “di lusso”, per le quali:

-

più del 50% della superficie totale dei piani fuori terra è destinata ad abitazione;

-

non più del 25% della superficie totale dei piani fuori terra è destinata a negozi.

Imposte di registro, ipotecaria e catastale

Come anticipato, agli atti, posti in essere da cedenti soggetti ad IVA, aventi ad oggetto cessioni di immobili strumentali, ricadenti o meno nell’ambito dell’esenzione, si applicano:

-

l’imposta di registro in misura fissa (euro 200,00);

-

l’imposta ipotecaria in misura proporzionale (3%);

-

l’imposta catastale in misura proporzionale (1%).

Nell’ipotesi in cui la cessione di fabbricati strumentali sconti l’IVA (per opzione), si verifica quindi la contemporanea applicazione di quest’ultima (22%, ovvero del 10%, in presenza delle condizioni agevolative) e delle imposte ipotecaria e catastale in misura proporzionale, per un totale pari al 4% (3% + 1%).

Qualora il cedente decida di non avvalersi dell’opzione per l’applicazione dell’IVA e - di conseguenza - la cessione di fabbricati strumentali avvenga in regime di esenzione, si applicano:

-

l’imposta di registro in misura fissa (euro 200,00);

-

l’imposta ipotecaria in misura proporzionale (3%);

-

l’imposta catastale in misura proporzionale (1%).

2.2Cessioni esenti da IVA

Il regime naturale della cessione di fabbricati strumentali è l’esenzione da IVA, a meno che il cedente non esprima, in atto, l’opzione per l’imposizione, qualora tale soggetto:

-

sia diverso dall’impresa di costruzione o ristrutturazione;

-

ovvero sia l’impresa di costruzione o ristrutturazione, ma la cessione sia operata oltre 5 anni dopo il termine dei lavori di costruzione o ristrutturazione.

Imposte di registro, ipotecaria e catastale

Come anticipato, agli atti aventi ad oggetto cessioni di immobili strumentali, posti in essere da cedenti soggetti ad IVA, ricadenti o meno nell’ambito dell’esenzione, si applicano:

-

l’imposta di registro in misura fissa (euro 200,00);

-

l’imposta ipotecaria in misura proporzionale (3%);

-

l’imposta catastale in misura proporzionale (1%).

Nell’ipotesi in cui la cessione di immobili strumentali risulti esente da IVA, pertanto, trovano applicazione l’imposta di registro fissa e le imposte ipotecaria e catastale in misura proporzionale.

► SCOMPUTO DEGLI ONERI DI URBANIZZAZIONE

Alle società immobiliari di costruzione accade frequentemente di stipulare con i Comuni convenzioni edilizie nell’ambito delle quali, a scomputo totale o parziale dei contributi relativi agli oneri di urbanizzazione, si ponga in capo al titolare della concessione (impresa costruttrice) l’obbligo di cedere gratuitamente aree o realizzare opere di urbanizzazione primaria o secondaria (es. un tratto di strada, un’area destinata a parcheggio, ecc.).

1.Esclusione da IVA

La cessione al Comune di aree, ovvero la realizzazione di opere di urbanizzazione, costituiscono operazioni fuori campo IVA, e come tali non rilevano ai fini dell’imposta per il calcolo del pro-rata di detraibilità (art. 51 della L. 21.11.2000 n. 342).

Attenzione

Si garantisce così alle cessioni di aree ed alle opere di urbanizzazione effettuate in alternativa al pagamento del contributo di urbanizzazione il medesimo trattamento fiscale riservato a quest’ultimo, in caso di monetizzazione.

2.Irrilevanza ai fini della detrazione IVA

Le operazioni in commento non hanno effetto ai fini del diritto alla detrazione dell’IVAassolta a monte dall’impresa costruttrice che cede l’area o realizza l’opera di urbanizzazione (art. 51 della L. 342/2000).

Pertanto, dette imprese hanno titolo a detrarre l’IVA assolta sugli acquisti di beni e servizi afferenti le operazioni in questione.

3.Imponibilità IVA della cessione di aree e manufatti non costituenti opere di urbanizzazione

L’esclusione dall’ambito di applicazione dell’IVA non può essere estesa anche alla cessione di aree e manufatti che, pur se effettuate a scomputo degli oneri di urbanizzazione, non costituiscano opere di urbanizzazione in senso tecnico.

È il caso:

-

dell’area con annesso fabbricato adibito a scuola materna;

-

dell’area con annesso fabbricato adibito a circolo ricreativo (ris. Agenzia delle Entrate 14.1.2003 n. 6);

-

della porzione di fabbricato da adibire a centro civico (ris. Agenzia delle Entrate 21.2.2003 n. 37).

4.Cessioni esenti da IVA

Sono esenti da IVA le cessioni gratuite fatte ad enti pubblici, associazioni riconosciute o fondazioni aventi esclusivamente finalità di assistenza, beneficenza, educazione, istruzione, studio o ricerca scientifica e alle ONLUS (art. 10 co. 1 n. 12) del DPR 633/72).

Attenzione

L’agevolazione non si applica se la gratuità è solo apparente essendo in realtà preordinata ad estinguere una precedente obbligazione.

Pertanto, sconta l’IVA la cessione gratuita di:

-

un fabbricato ad uso abitativo già concesso in comodato d’uso al Comune per obbligazioni precedentemente assunte (ris. Agenzia delle Entrate 7.8.2008 n. 349);

-

una palazzina residenziale costruita quale corrispettivo di adempimenti in capo al Comune (ris. Agenzia delle Entrate 7.8.2008 n. 350).

► AZIENDA E SINGOLI BENI AZIENDALI

La cessione d’azienda è esclusa dal campo di applicazione dell’IVA e sconta imposta di registro in misura proporzionale, computando nella base imponibile anche l’avviamento. Invece, le singole cessioni di beni aziendali possono essere soggette ad IVA e, in tal caso, il cessionario può detrarre l’IVA sugli acquisti effettuati, beneficiando della peculiare neutralità del tributo.

Pertanto, risulta fondamentale qualificare correttamente gli atti come cessioni d’azienda o come cessioni di singoli beni aziendali.

Elementi che configurano la cessione d’azienda

Al fine di individuare la presenza di un trasferimento d’azienda, secondo la giurisprudenza, è necessario esaminare caso per caso l’organizzazione data al complesso dei beni oggetto di trasferimento, verificando la preesistenza dell’autonomia funzionale dei beni ceduti, nonché la loro potenziale idoneità ad essere utilizzati nell’ambito di una futura attività d’impresa.

Attenzione

Si ha cessione d’azienda, soggetta ad imposta di registro proporzionale, quando le parti non hanno inteso trasferire una semplice somma di beni, ma un complesso unitariamente considerato, dotato di una potenzialità produttiva tale da far emergere l’attitudine all’esercizio di impresa, ovverosia quando i beni strumentali ceduti siano atti, nel loro complesso e nella loro interdipendenza, all’esercizio di una impresa (anche se non si richiede che tale esercizio sia attuale, essendo sufficiente l’attitudine potenziale all’utilizzo per un’attività d’impresa, né che la cessione comprenda anche le relazioni finanziarie, commerciali e personali) (Cass. 10.10.2008 n. 24913).

Elementi inidonei a riqualificare la cessione d’azienda in cessione di singoli beni

La tabella sottostante fornisce una panoramica delle decisioni della giurisprudenza sul tema della qualificazione degli atti come cessione di beni aziendali o come cessione di azienda.

| Estremi del documento | Massima |

|---|---|

| Cass. 2.3.84 n.1498 | Pronunciandosi in materia di affitto di azienda (ma i principi potrebbero essere trasfusi

alla cessione), la Corte di Cassazione afferma che: - si ha affitto di azienda quando l’immobile è uno dei beni aziendali in rapporto di interdipendenza e complementarietà con gli altri elementi, non rilevando che l’azienda non sia ancora in grado di funzionare; - si ha affitto di immobile adibito ad attività alberghiera quando l’immobile conserva la natura di cosa principale, assorbendo gli altri elementi che assumono carattere di accessorietà in quanto, anche se non sono legati all’immobile al punto da perdere la propria individualità economica, vi sono funzionalmente collegati in posizione di subordinazione e coordinazione. |

| Cass. 17.4.96 n.3627 | Pronunciandosi in materia di affitto di azienda (ma i principi potrebbero essere trasfusi

alla cessione), la Cassazione afferma che: - si ha locazione di azienda quando oggetto del contratto è un complesso unitario di beni, in quanto organizzati per la produzione di beni e servizi in modo che anche “l’immobile si trova in una situazione di interdipendenza e complementarietà con gli altri beni”; - si ha locazione (ovvero cessione) di immobile quando questo ha una funzione che è prevalente rispetto ad altri eventuali beni che abbiano carattere accessorio e non siano collegati fra di loro da un vincolo che li unifichi ai fini produttivi; - si ha locazione (ovvero cessione) di cose produttive quando i beni non sono organizzati in un complesso unitario finalizzato alla produzione. |

| Cass. 30.1.2007n. 1913 | La cessione d’azienda “presuppone il passaggio non di uno o più beni considerati nella

loro individualità giuridica ma di un insieme organicamente finalizzato ex ante all’esercizio di una attività di impresa (ancorché in prospettiva non necessariamente

dinamica ma solo statica)”. Nel caso esaminato, invece, la cessione non ha interessato l’“organizzazione” dei fattori produttivi, bensì un solo bene immobile che, anche prima del trasferimento, non era idoneo a configurare un’azienda. Pertanto, nel caso di specie si rientra nell’ambito della cessione di un immobile (albergo), e non di un’azienda, in quanto: - l’immobile ceduto era privo dei beni necessari al concreto esplicarsi dell’attività alberghiera (impianti, attrezzature ecc.); - l’acquirente non subentra nei rapporti di lavoro subordinato in essere; - non era espressamente fatto divieto di adibire l’immobile ad usi diversi da quello alberghiero, previa ristrutturazione. |

| Cass. 11.6.2007n. 13580 | L’operazione di cessione d’azienda rimane tale anche nel caso in cui sia realizzata

con plurimi atti negoziali aventi ad oggetto parti distinte del complesso aziendale,

se i singoli beni ceduti, potenzialmente organizzati, sono idonei a realizzare un’attività

produttiva. Al fine di escludere la presenza di un atto di cessione d’azienda e di riqualificare l’atto in cessione di singoli beni aziendali è irrilevante la soggettività del cedente, il quale potrebbe anche non essere munito delle autorizzazioni all’esercizio dell’azienda, né il fatto che la gestione fuoriesca dagli scopi sociali del cessionario, in quanto l’azienda potrebbe essere gestita da terzi per mezzo di un contratto di affitto d’azienda. |

| Estremi del documento | Massima |

|---|---|

| Cass. 14.5.2008n. 12049 | Non sono rilevanti, ai fini di riqualificare l’atto in cessione di singoli beni aziendali: né l’esclusione di alcuni beni del compendio aziendale, né la mancanza della previsione di un corrispettivo per l’avviamento, né l’assenza di un’attività produttiva in corso al momento del trasferimento. |

| Cass. 13.5.2009n. 10966 | Non si configura azienda nel momento in cui la pluralità di beni (nella fattispecie, beni di un’azienda alberghiera acquisiti in sede di esecuzione forzata) non siano più dotati del requisito dell’organizzazione produttiva, anche alla luce della immediata rivendita, pezzo per pezzo, dei beni stessi da parte dell’acquirente. |

| Cass. 16.4.2010n. 9163 | Deve essere qualificato come “cessione di ramo d’azienda” l’atto di trasferimento di una quota indivisa di un complesso immobiliare che, collocandosi all’interno di una serie negoziale, contribuisce alla cessione dell’intera azienda. Al fine di applicare correttamente l’imposta di registro, infatti, secondo la Corte, l’art. 20 del DPR 131/86 impone di operare un accurato esame anche delle altre pattuizioni realizzate, contestualmente o non contestualmente, dalle medesime parti. Questa norma, infatti - precisa la Corte - impone di attribuire rilievo preminente, nella qualificazione di un negozio, alla sua causa reale ed alla regolamentazione degli interessi effettivamente perseguita dai contraenti. Per questo motivo, il giudice di merito deve accertare “previa riunione di tutte le cause aventi ad oggetto i singoli contratti”, se le parti intendessero effettivamente cedere soloun singolo bene o una parte di esso, oppure l’intera azienda (o una parte di essa). |

| Cass. 9.11.2012n. 19544 | Nel caso in cui un atto di cessione di singoli beni aziendali sia stato riqualificato in atto di cessione d’azienda, non costituisce un argomento sufficiente a dimostrare l’illegittimità dell’operato dell’ufficio (e, quindi, a escludere la configurabilità di una cessione di azienda “mascherata”) il fatto che non vi sia l’immediata possibilità di continuazione dell’attività svolta dal cedente ad opera del cessionario. |

| Cass. 17.1.2013n. 1102 | La cessione di una testata giornalistica, unitamente ad alcuni mobili da ufficio ed a molti debiti, qualificata dalle parti come cessione di ramo d’azienda e, di conseguenza, assoggettata ad imposta di registro proporzionale, deve essere riqualificata in atto di cessione di singoli beni aziendali e, quindi, assoggettata ad IVA. Infatti, secondo la Corte, la testata giornalistica configura solo un elemento dell’azienda giornalistica e, di per sé, non è, quindi, sufficiente ad esercitarla. |

| Cass. 22.1.2013n. 1405 | L’art. 20 del DPR 131/86 consente di riqualificare in atto di cessione di azienda, soggetto ad imposta di registro, i singoli atti di cessione di beni aziendali, che le parti avessero singolarmente assoggettato ad IVA. Infatti, l’art. 20 del DPR 131/86, se lettoin chiave antielusiva, consente di interpretare gli atti soggetti a registrazione superando il dato letterale e dando rilievo preminente alla regolamentazione reale degli interessi. Pertanto, se i beni ceduti sono, nella loro interdipendenza, atti (anche solo potenzialmente) all’esercizio dell’impresa, l’Agenzia può, utilizzando l’art. 20 nella sua funzione antielusiva, riqualificare gli atti in cessione di azienda o ramo di azienda, assoggettandolo ad imposta di registro. |

| Estremi del documento | Massima |

|---|---|

| Cass. 5.6.2013 n.14150 | Una pluralità di operazioni societarie e/o di negozi, strutturalmente e funzionalmente collegati al fine di produrre un unico effetto giuridico finale costituito dal trasferimento della proprietà di beni immobili, vanno considerati, ai fini dell’impostadi registro, come un fenomeno unitario, anche in conformità al principio costituzionale di capacità contributiva. |

| Cass. 19.12.2013n. 28400 | Ove sussista una cessione di beni strumentali, atti, nel loro complesso e nella loro interdipendenza, all’esercizio d’impresa, si deve ravvisare una cessione di azienda soggetta ad imposta di registro, non richiedendosi che l’esercizio dell’impresa sia attuale, essendo sufficiente l’attitudine potenziale del complesso dei beni ceduti ad essere utilizzati per un’attività d’impresa. |

Cessione di immobile strumentale

Riguardo alla cessione di un immobile classificato nella categoria D/8 destinato a sede di una banca, munito di cablatura, di centralina telefonica, di sistema modem centralizzato, di computer, si tratta di una cessione di beni aziendali. Infatti, pur investendo una pluralità di beni, gli stessi vanno considerati nella loro individualità e specificità e non nella loro funzione unitaria e strumentale in ragione del fine economico (Nota Direzione Regionale Lombardia 13284/98).

Legge di Bilancio 2022 - Agevolazione per il trasferimento di immobili strumentali facenti parte dell’azienda

La legge di Bilancio per l’anno 2022 (art. 1 co. 237 L. 30.12.2021 n. 234) ha introdotto un’agevolazione secondo cui, in caso di cessione dell’azienda o di un ramo di essa con continuazione dell’attività e mantenimento degli assetti occupazionali, al trasferimento di beni immobili strumentali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni, si applicano l’imposta di registro e le imposte ipotecaria e catastale nella misura fissa di euro 200ciascuna.

Grava sul cessionario l’obbligo di continuare la medesima attività per 5 anni, garantendo gli assetti occupazionali, con obbligo di inserire la relativa clausola di assunzione dell’obbligo nell’atto di trasferimento dell’azienda, sia esso a titolo oneroso o a titolo gratuito. Qualora non adempia a detto obbligo quinquennale, decade dai benefici e deve corrispondere le imposta in misura ordinaria.