| INQUADRAMENTO GENERALE ► | Il beneficio relativo alle agevolazioni “prima casa” è esteso anche ai trasferimenti

a titolo di donazione e successione per causa di morte, con riguardo peraltro alle

sole imposte ipotecaria e catastale che sono dovute in «misura fissa» in luogo dell’applicazione

di tali imposte in misura proporzionale con le aliquote proprie dei trasferimenti

di beni immobili a seguito di donazione o di successione mortis causa, pari rispettivamente al 2% e all’1%. L’agevolazione non influisce sull’ammontare dell’imposta di successione e donazione dovute in base alle vigenti tabelle. |

| CASIPARTICOLARI ► | Sono previsti casi particolari di applicazione dell’agevolazione prima casa, relativi

a: - acquisto a titolo oneroso agevolato in presenza di diritti acquistati su un’abitazione per successione o donazione con l’agevolazione; - acquisto per estensione; - “acquisto a tappe” (quote di comproprietà della medesima abitazione vengono acquistate “progressivamente”, mediante una pluralità di successioni mortis causa o di donazioni); - nuovo acquisto per donazione o successione qualora l’acquirente sia già proprietario di altra unità immobiliare acquistata con la medesima agevolazione. |

| OGGETTO DI AGEVOLAZIONE ► | L’agevolazione “prima casa” concerne, qualora siano derivanti da successioni o donazioni

e abbiano a oggetto case di abitazione diverse da quelle di categoria catastale A1,

A8 e A9: - i trasferimenti della proprietà; - la costituzione o il trasferimento di diritti immobiliari. |

| ACQUISTO DELLE PERTINENZE ► | Nell’ambito dei trasferimenti derivanti da successioni o donazioni, l’agevolazione “prima casa” riguarda anche l’acquisto delle pertinenze, tra le quali sono ricomprese, limitatamente ad una per ciascuna categoria, le unità immobiliari classificate o classificabili nelle categorie catastali C/2, C/6 e C/7, che siano destinate a servizio della casa di abitazione oggetto dell’acquisto agevolato. |

| DECADENZA DALLA AGEVOLAZIONE E SUA REVOCA ► | Si verifica la decadenza dal beneficio dell’agevolazione: 1) nel caso in cui vi sia stata applicazione dell’agevolazione nonostante la mancanza originaria dei presupposti necessari per il suo conseguimento; 2) qualora l’acquirente non stabilisca entro 18 mesi dall’acquisto la propria residenza nel Comune ove è ubicata la casa oggetto di acquisto agevolato; 3) ove vi sia mendacità nelle dichiarazioni richieste dalla legge per l’ottenimento dell’agevolazione; 4) ove si verifichi l’alienazione infraquinquennale dei beni acquisiti con l’agevolazione, senza che segua un “riacquisto” infrannuale. |

| SANZIONI, DEFINIZIONE AGEVOLATA RAVVEDIMENTO OPEROSO ► | In caso di revoca dell’agevolazione a seguito di alienazione infra-quinquennale della casa acquistata con l’agevolazione senza che sia effettuato il “riacquisto” di una “abitazione principale” entro un anno da detta alienazione, nonché, in caso di mendacità delle dichiarazioni di “impossidenza” sono dovute le imposte ipotecaria e catastale nella misura ordinaria, una soprattassa pari al 30% delle stesse imposte, nonché, gli interessi di mora. |

| CREDITO D’IMPOSTA ► | Ai contribuenti che provvedono ad acquisire, a qualsiasi titolo, entro un anno dall’alienazione

dell’immobile per il quale si è fruito dell’aliquota agevolata prevista ai fini dell’imposta

di registro e dell’imposta sul valore aggiunto per la prima casa, un’altra casa di

abitazione non di lusso, è attribuito un credito d’imposta fino a concorrenza dell’imposta

di registro o dell’imposta sul valore aggiunto corrisposta in relazione al precedente

acquisto agevolato. Il credito d’imposta non sorge tuttavia nell’ipotesi di acquisto di una abitazione entro un anno dall’alienazione della casa acquistata per successione o donazione con il beneficio dell’agevolazione “prima casa”. Nonostante sia sancito dalla legge che il “riacquisto” infrannuale da cui origina il credito d’imposta possa avvenire «a qualsiasi titolo», dovrebbe essere escluso che il credito d’imposta sorga in caso di “riacquisto” a titolo gratuito, in quanto la legge presuppone l’onerosità del nuovo acquisto. |

| RIFERIMENTI ► | Art. 10 e art. 1, Tariffa allegata DLgs. 347/90; Nota II-bis, co. 4, TP1 allegata al DPR 131/86. |

► INQUADRAMENTO GENERALE

Il beneficio relativo alle agevolazioni “prima casa” originariamente previsto per i soli atti traslativi a titolo oneroso, relativamente alle successioni aperte e alle donazioni stipulate dall’1.1.2001, è stato esteso anche ai trasferimenti a titolo di donazione e successione per causa di morte, con riguardo peraltro alle sole imposte ipotecaria e catastale (art. 69, co. 3 e 4, L. 21.11.2000 n. 342).

Attenzione

Secondo l’Agenzia delle Entrate «la ratio della disposizione agevolativa è riconducibile alla volontà di favorire in capo al contribuente l’acquisizione della prima abitazione in analogia alla corrispondente agevolazione in materia di imposta di registro. In entrambe le fattispecie, infatti, è da ritenere che il legislatore intende privilegiare l’acquisto di un solo immobile da parte di un singolo contribuente» (circ. 44/E, 7.5.2001).

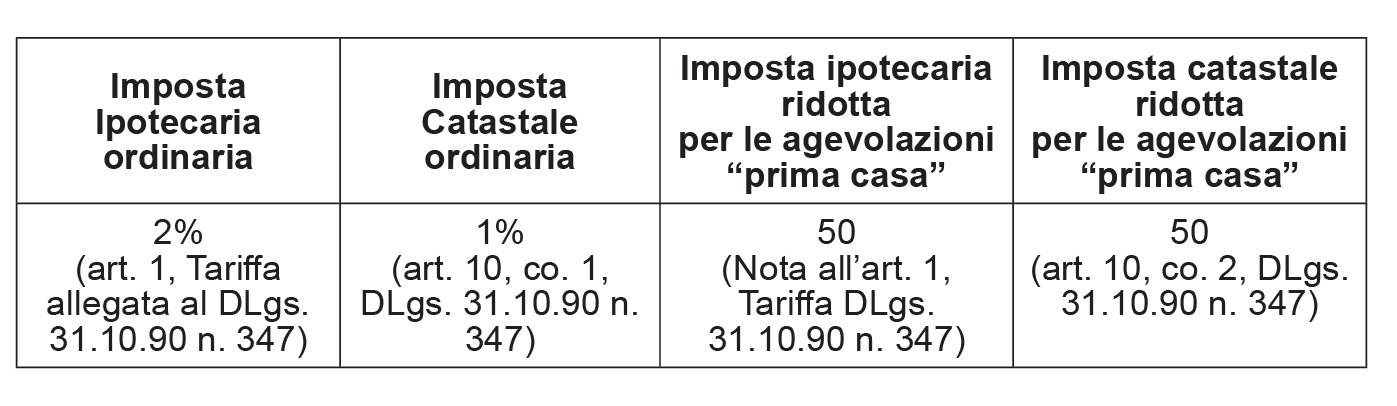

In particolare, le imposte ipotecaria e catastale sono dovute in «misura fissa» in luogo dell’applicazione di tali imposte in misura proporzionale con le aliquote proprie dei trasferimenti di beni immobili a seguito di donazione o di successione mortis causa, pari rispettivamente al 2% (art. 1, Tariffa allegata al DLgs. 31.10.90 n. 347) e all’1% (art. 10, co. 1, DLgs. 31.10.90 n. 347).

L’agevolazione, quindi, non affievolisce l’imposta di successione e di donazione dovuta per il trasferimento di una casa per successione a causa di morte o per donazione; bensì, riduce il solo carico delle imposte ipotecaria e catastale.

In merito all’importo di detta «misura fissa», a partire dall’1.1.2014, esso è determinato in euro 200» (art. 26, co. 2, DL 12.9.2013 n. 104).

⊳ Si rinvia al cap. 38 “Imposta di registro: determinazione”, paragrafo “Imposte ipotecarie e catastali nella misura di euro cinquanta ed esenzione dall’imposta di bollo, dai tributi speciali catastali e dalle tasse ipotecarie”.

È stato disposto che gli «atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento, compresi la rinuncia pura e semplice agli stessi», nel cui ambito sono inclusi i casi in cui il «trasferimento ha per oggetto case di abitazione, ad eccezione di quelle di categoria catastale A1, A8 e A9, ove ricorrano le condizioni di cui alla Nota II-bis)» dell’art. 1, TP1 «sono soggetti a ciascuna delle imposte ipotecaria e catastale nella misura fissa di euro cinquanta» (art. 10, co. 3, DLgs. 14.3.2011 n. 23).

Come osservato, si è venuto quindi a creare un doppio binario nell’ambito del quale il legislatore si è riferito all’imposta in misura “fissa” determinandola sia in euro 200,00, sia in euro 50,00 che, rispettivamente, hanno, la prima, portata “generale” e, la seconda portata “specifica”.

Ci si chiede quindi se la «misura fissa» delle imposte ipotecaria e catastale di cui all’art. 69, co. 3 e 4, L. 342/2000, sia:

-

quella di 200,00 euro; oppure

-

quella di 50,00 euro.

Pare preferibile determinare la «misura fissa» dell’imposta ipotecaria e catastale in euro 50,00 euro in quanto l’eventuale determinazione della «misura fissa» in euro 200,00 (art. 26, co. 2, DL 104/2013) creerebbe un disallineamento rispetto all’analoga tassazione prevista in tema di agevolazioni prima casa soggette ad imposta di registro (ove le imposte ipotecaria e catastale sono dovute nella misura di euro 50,00 - art. 10, co. 3, DLgs. 23/2011).

Nella prassi professionale quotidiana, tuttavia, accade alle volte che taluni Uffici applichino la tassazione nella misura di euro 200,00, considerando quest’ultima la misura fissa dell’imposta dovuta.

► CASI PARTICOLARI

1.Acquisto a titolo oneroso agevolato in presenza di diritti acquistati con l’agevolazione

La titolarità della proprietà (piena, nuda o superficiaria) di (o di diritti reali su) un’abitazione acquistata per successione o donazione con l’agevolazione disposta dall’art. 69, co. 3 e 4, L. 342/2000, non è di impedimento all’acquisto, con l’agevolazione “prima casa” ai sensi dell’imposta di registro (art. 1, secondo periodo, TP1 allegata al TUR), di una abitazione mediante atto traslativo a titolo oneroso (circ. Agenzia delle Entrate 44/E, 7.5.2001).

L’applicazione dell’agevolazione in argomento non preclude la possibilità, in sede di successivo acquisto a titolo oneroso di altra abitazione, di fruire dei benefici previsti dall’art. 1, co. 1, secondo periodo, TP1 allegata al TUR concernenti l’imposta di registro, per la diversità dei presupposti che legittimano l’acquisto del bene in regime agevolato (circ. Agenzia delle Entrate 44/E, 7.5.2001).

2.Beneficiario per estensione

Il beneficiario “per estensione” è colui che beneficia indirettamente delle dichiarazioni espresse dal “beneficiario richiedente” e della sussistenza in capo a quest’ultimo dei presupposti per l’ottenimento dell’agevolazione.

Attenzione

Il beneficiario “richiedente” è quello che possiede i requisiti per avvalersi delle agevolazioni “prima casa” mentre, invece, il beneficiario “per estensione” è quello che usufruisce, appunto “per estensione” del beneficio fiscale richiesto dall’altro (beneficiario “richiedente”).

Se il defunto, proprietario di una abitazione, lasci indivisamente dieci figli e uno solo di essi abbia i requisiti per ottenere l’agevolazione “prima casa”, della richiesta dell’agevolazione fatta da costui (beneficiario “richiedente”) profittano anche agli altri nove (beneficiari “per estensione”).

Il beneficiario “per estensione”, pertanto, può beneficiare senza limiti dell’agevolazione richiesta dal “beneficiario richiedente”, e cioè tante volte quante sono le successioni a causa di morte o le donazioni in cui egli ottenga un’attribuzione e possa assumere la qualità di beneficiario “per estensione” (in dipendenza del fatto che nella successione o nella donazione concorrano altri soggetti che appunto possano assumere la qualità di “beneficiario richiedente”).

Dal momento che la titolarità della proprietà (piena, nuda o superficiaria) di (o di diritti reali su) un’abitazione acquistata per successione o donazione con l’agevolazione disposta dall’art. 69, co. 3 e 4, L. 342/2000, non determina impedimento per l’applicazione dell’agevolazione “prima casa” in occasione di un nuovo acquisto effettuato mediante un atto traslativo a titolo oneroso da parte di chi abbia ottenuto in passato l’agevolazione “prima casa” in occasione di una successione a causa di morte o di una donazione, si deve ritenere che un simile impedimento non possa sussistere, a maggior ragione, in occasione di un nuovo acquisto agevolato per atto a titolo oneroso da parte di coloro che abbiano beneficiato delle agevolazioni “prima casa” “per estensione” in occasione di un acquisto effettuato a titolo gratuito.

3.Acquisto a tappe

Nell’ipotesi in cui quote di comproprietà della medesima abitazione vengano acquistate “progressivamente”, mediante una pluralità di successioni mortis causa o di donazioni, ovverosia, nell’ipotesi di “acquisto a tappe” (del medesimo bene), è possibile richiedere le agevolazioni “prima casa” in relazione a ciascun acquisto (circ. Agenzia delle Entrate 44/E, 7.5.2001).

La titolarità di un diritto acquistato con l’agevolazione di cui all’art. 69, co. 3 e 4, L. 342/2000, infatti, non è impediente alla reiterazione della medesima agevolazione se si verta in una fattispecie di “acquisto a tappe”.

Si pensi al caso del donatario della quota di comproprietà del 50% di una abitazione che riceva una ulteriore donazione avente a oggetto il restante 50%.

4.Nuovo acquisto per donazione o successione qualora l’acquirente sia già proprietario di altra unità immobiliare acquistata con la medesima agevolazione

Secondo l’Amministrazione finanziaria, la titolarità di beni per il cui acquisto si sia beneficiato dell’agevolazione di cui all’art. 69, co. 3 e 4, L. 342/2000, impedisce di effettuare nuovi acquisti agevolati per effetto di una donazione o di una successione a causa di morte.

Tale divieto sussiste fino a che nel patrimonio del soggetto che ha beneficiato dell’agevolazione (ex art. 69, co. 3 e 4), permanga la casa acquistata con detta agevolazione.

Una volta alienata siffatta casa, colui che beneficiò dell’agevolazione in sede di successione o donazione potrà avvalersi dell’agevolazione (ex art. 69, co. 3 e 4), nell’ambito di un nuovo trasferimento immobiliare per successione o donazione.

È quanto emerge da circ. Agenzia delle Entrate 44/E, 7.5.2001 la quale precisa che in caso di ulteriore acquisizione per successione o donazione, i soggetti che hanno già fruito dell’agevolazione in argomento non possono goderne nuovamente, salvo che il trasferimento abbia ad oggetto quote dello stesso bene.

Tale posizione non appare condivisibile in quanto la norma (in tema di agevolazione “prima casa” in occasione di acquisti a titolo gratuito) fa riferimento all’attuale titolarità di un diritto acquistato con l’agevolazione di cui all’art. 1, secondo periodo, TP1 (e quindi a un diritto acquistato con un atto traslativo a titolo oneroso) e non richiede di dichiarare la “impossidenza” di diritti acquistati per effetto di una donazione o di una successione a causa di morte per i quali sia stato utilizzato il beneficio di cui all’art. 69, co. 3 e 4, L. 342/2000. Il soggetto (donatario, erede o legatario) deve dichiarare «di non essere titolare, neppure per quote, anche in regime di comunione legale su tutto il territorio nazionale» al momento della donazione o dell’acquisto del legato o dell’apertura della successione «dei diritti di proprietà, usufrutto, uso, abitazione e nuda proprietà su altra casa di abitazione acquistata dallo stesso soggetto o dal coniuge con le agevolazioni» tempo per tempo vigenti dalla L. 22.4.82 n. 168, in avanti e, quindi, il riferimento è agli atti a titolo oneroso (art. 69, co. 3 e 4, L. 342/2000).

Appare dunque plausibile ritenere che sia possibile reiterare il beneficio.

Alla luce di ciò appare preferibile ritenere che chi abbia accettato una donazione agevolata di una casa a Venezia (ove il beneficiario avesse la residenza all’atto della donazione), possa oggi, avendo trasferito la propria residenza a Firenze, ricevere una nuova donazione agevolata, avente a oggetto una casa ubicata a Firenze, pur mantenendo egli nel proprio patrimonio, all’atto della seconda donazione, la proprietà della casa di Venezia.

► OGGETTO DELL’AGEVOLAZIONE

L’agevolazione “prima casa” concerne, qualora siano «derivanti da successioni o donazioni»e abbiano a oggetto «case di abitazione»diverse da quelle «di categoria catastale A1, A8 e A9»:

-

«i trasferimenti della proprietà»;

-

«la costituzione o il trasferimento di diritti immobiliari».

Quando, dunque, la legge si riferisce:

-

ai «trasferimenti della proprietà», deve intendersi che tale espressione ricomprenda:

-

il trasferimento (per intero o pro quota) del diritto di “proprietà piena”;

-

il trasferimento (per intero o pro quota) del diritto di proprietà superficiaria;

-

il trasferimento (per intero o pro quota) del diritto di “proprietà nuda” (perché gravata da altrui diritti di uso, usufrutto, abitazione e enfiteusi);

-

-

alla «costituzione o» al «trasferimento di diritti immobiliari», deve evidentemente intendersi che tali espressioni concernano i soli “diritti reali” e quindi ricomprendano (sempre per intero o pro quota):

-

la costituzione o il trasferimento del diritto di usufrutto;

-

la costituzione del diritto di uso;

-

la costituzione del diritto di abitazione;

-

la costituzione o il trasferimento del diritto di enfiteusi.

-

Attenzione

Si precisa che, qualora vengano trasferiti in forza di successione mortis causa più unità immobiliari, il contribuente può richiedere le agevolazioni “prima casa” (previste dall’art. 69, co. 3, della L. 342/2000, consistenti nell’applicazione delle imposte ipotecaria e catastale nella misura fissa), solo per l’acquisto di uno degli immobili trasferiti per successione (o, meglio, per l’acquisto delle quote riferite ad uno dei beni, dal momento che nel caso di specie erano cadute in successione le quote di tre beni distinti, e non il diritto di intera piena proprietà di essi) (ris. Agenzia delle Entrate 17.10.2017, n. 126/E).

Il caso concreto ha riguardato una signora, unica erede testamentaria del defunto marito, con il quale possedeva in comproprietà tre immobili abitativi, due dei quali erano in comproprietà per la quota di un mezzo ciascuno, in regime di comunione legale di beni, mentre il terzo immobile apparteneva alla signora per la quota di un quarto e al coniuge defunto per i rimanenti tre quarti. Per effetto della successione le quote dei predetti immobili appartenenti al coniuge defunto erano state quindi devolute alla signora istante, quale unica erede.

L’Ufficio ha precisato che le agevolazioni prima casa possono essere richieste solo per una delle unità immobiliari cadute in successione, seppur in quota, in linea con quanto chiarito nella circ. 7.5.2001, n. 44 nella quale l’Agenzia ha affermato che, in caso di trasferimento per successione o donazione di più immobili in presenza di un solo beneficiario, l’agevolazione deve essere riferita soltanto ad un’unica unità immobiliare e relative pertinenze.

Sulle rimanenti unità immobiliari pervenute con la stessa successione devono, quindi, essere corrisposte le imposte ipotecaria e catastale in misura proporzionale, pari rispettivamente al 2 e all’1% del valore dell’immobile.

► ACQUISTO DELLE PERTINENZE

Sempre nell’ambito dei trasferimenti derivanti da successioni o donazioni, l’agevolazione “prima casa” prevista dall’art. 69 co. 3, L. 342/2000, riguarda anche l’acquisto delle pertinenze, tra le quali sono ricomprese, limitatamente ad una per ciascuna categoria, le unità immobiliari classificate o classificabili nelle categorie catastali C/2, C/6 e C/7, che siano destinate a servizio della casa di abitazione oggetto dell’acquisto agevolato.

Attenzione

Secondo l’Agenzia delle Entrate (circ. 38/E, 12.8.2005) «il regime agevolato previsto per gli acquisti a titolo gratuito di case di abitazione è esteso anche alle pertinenze qualora ricorrano i requisiti e le condizioni di cui alla nota II-bis in esame».

L’acquisto della pertinenza a titolo gratuito può avvenire:

-

sia se la pertinenza viene acquistata (per successione o donazione) contestualmente al bene principale. Si pensi a una successione a causa di morte avente a oggetto una casa e una autorimessa;

-

sia se la pertinenza viene acquistata (per successione o donazione) separatamente rispetto all’abitazione.

Si pensi a due donazioni, la prima con oggetto la casa e la seconda con oggetto l’autorimessa; oppure, si pensi a una compravendita della casa con l’agevolazione di cui all’art. 1, secondo periodo, TP1 allegata al TUR e ad una successiva donazione dell’autorimessa.

Infine, l’agevolazione di cui all’art. 1, secondo periodo, TP1 allegata al TUR, dovrebbe competere anche per l’acquisto a titolo oneroso della pertinenza

che si verifichi:

-

sia contemporaneamente all’acquisto di una abitazione (che sia effettuato con l’agevolazione di cui all’art. 69, co. 3, L. 342/2000);

-

sia successivamente all’acquisto di una abitazione (che sia stato effettuato con l’agevolazione di cui all’art. 69, co. 3, L. 342/2000).

Anche nel caso di acquisto di «pertinenze» in forza di atto a titolo gratuito, valgono le regole previste per gli acquisti a titolo oneroso, ovverosia, sono agevolabili gli acquisti «limitatamente ad una per ciascuna categoria» di «unità immobiliari classificate o classificabili nelle categorie catastali C/2, C/6 e C/7».

► DECADENZA DALL’AGEVOLAZIONE E SUA REVOCA

Nel caso di decadenza dal beneficio o di dichiarazione mendace si applicano le sanzioni previste dal co. 4 della Nota II-bis, TP1 allegata al TUR, in particolare per due situazioni (art. 69, co 4):

-

il «caso di decadenza dal beneficio»; e:

-

la «dichiarazione mendace».

In base al contenuto della Nota II-bis, co. 4, TP1, si può affermare che sono applicabili le medesime considerazioni valevoli per gli atti a titolo oneroso, schematicamente riassumibili come segue:

-

ove vi sia stata applicazione dell’agevolazione di cui all’art. 69, co. 4, L. 342/2000, nonostante la mancanza originaria dei presupposti necessari per il suo conseguimento (ad esempio, si tratta del trasferimento di una casa di categoria catastale A/1, A/8 o A/9), si verifica la perdita dell’agevolazione da parte del contribuente, il che genera il recupero, da parte dell’Amministrazione, della differenza tra l’importo dell’imposta calcolata con l’applicazione dell’agevolazione e quello calcolato con le regole ordinarie, con l’aggiunta degli interessi su detta differenza, ma non dovrebbe applicarsi alcuna sanzione;

-

ove l’acquirente non «stabilisca entro diciotto mesi dall’acquisto la propria residenza» nel Comune ove è ubicata la casa oggetto di acquisto agevolato, rendendosi inadempiente rispetto alla propria dichiarazione di voler stabilire «entro diciotto mesi dall’acquisto la propria residenza» nel Comune in cui è ubicato l’immobile acquistato, le conseguenze dovrebbero essere identiche - per le medesime ragioni - a quelle illustrate al punto precedente;

-

ove invece vi sia stata mendacità nelle dichiarazioni richieste dalla legge per l’ottenimento dell’agevolazione, e cioè nelle dichiarazioni di “impossidenza”, la legge prescrive che «sono dovuti» la differenza tra le «imposte di registro, ipotecaria e catastale nella misura ordinaria» e quelle versate in misura agevolata, gli «interessi di mora» e «una soprattassa pari al 30 per cento» su detta differenza;

-

ove, infine, si verifichi l’alienazione infraquinquennale dei beni acquisiti con l’agevolazione (senza che segua un “riacquisto” infrannuale), le conseguenze sono pure dettate dalla legge e sono identiche a quelle illustrate al punto precedente.

1.Perdita dell’agevolazione da parte dei beneficiari per estensione

Il tema della perdita delle agevolazioni “prima casa” presenta particolarità circa la figura del beneficiario “per estensione”, ovvero, colui che beneficia delle agevolazioni prima casa richieste da altri (ad esempio: un coerede). Ebbene:

-

coloro che beneficiano “per estensione” dell’agevolazione di cui all’art. 69, co. 3 e 4, L. 342/2000, non possono incorrere in casi di revoca dell’agevolazione per «dichiarazione mendace» in quanto essi non hanno reso alcuna dichiarazione richiesta dalla legge (bensì, sono state rese dal beneficiario “richiedente”);

-

coloro che beneficiano “per estensione” dell’agevolazione non possono decadere dall’agevolazione per mancato trasferimento della residenza entro 18 mesi dall’acquisto, poiché l’onere di avere o di trasferire la residenza nel Comune ove è situato l’immobile trasferito per donazione o successione a causa di morte grava sul solo “beneficiario richiedente”. Si dovrebbe quindi ritenere che, in simili ipotesi, sia il solo “beneficiario richiedente” a incorrere in fattispecie di revoca dell’agevolazione (per mendacità nelle dichiarazioni di “impossidenza”) e di decadenza dall’agevolazione (per mancato adempimento della promessa di trasferimento di residenza), senza coinvolgere i “beneficiari per estensione”. Senonché l’Amministrazione concorda nel ritenere che la sanzione sia applicabile al solo “beneficiario richiedente”, tuttavia, ritiene che del pagamento della maggiore imposta (e relativi interessi) siano obbligati in solido sia il “beneficiario richiedente” che i “beneficiari per estensione” (ris. 33/E, 15.5.2011);

-

quanto all’ipotesi in cui il “beneficiario richiedente” o i “beneficiari per estensione” procedano a una alienazione infraquinquennale dei beni conseguiti con l’agevolazione di cui all’art. 69, co. 3 e 4, L. 342/2000 (senza dar corso a un successivo “riacquisto” infrannuale di una casa destinata ad «abitazione principale», in modo da “sterilizzare”, con ciò, la revoca dell’agevolazione che, altrimenti, consegue all’alienazione infraquinquennale), occorre considerare diversi casi:

-

se il solo “beneficiario richiedente” riceve la proprietà del bene e la aliena prima del decorso dei 5 anni (e quindi non vi siano “beneficiari per estensione”), sarà chiaramente il solo beneficiario richiedente a decadere (questa soluzione è (implicitamente) accolta da ris. 33/E, 15.5.2011);

-

qualora, sia il “beneficiario richiedente”, sia il “beneficiario per estensione” ricevono la proprietà del bene (in quote diverse o uguali) ed entrambi procedano ad alienarle, in tutto o in parte, prima del decorso dei 5 anni, entrambi dovranno subire il recupero dell’imposta; in merito alle sanzioni, tuttavia, pare preferibile ritenere che esse debbano essere corrisposte dal solo “beneficiario richiedente” in quanto solo lui ha richiesto le agevolazioni “prima casa”;

-

se sia il “beneficiario richiedente”, sia il “beneficiario per estensione” ricevono la proprietà del bene (in quote diverse o uguali) ma solo il “beneficiario richiedente” procede ad alienare la sua quota, la revoca dell’agevolazione dovrebbe necessariamente riguardare il solo “beneficiario richiedente” ed il “beneficiario per estensione” non dovrebbe subire conseguenze negative a causa dell’altrui comportamento.

-

se sia il “beneficiario richiedente”, sia il “beneficiario per estensione” ricevono la proprietà del bene (in quote diverse o uguali) ma solo il “beneficiario per estensione” procede ad alienare la sua quota, la revoca dell’agevolazione dovrebbe riguardare il solo “beneficiario per estensione”, quindi con esclusivo riferimento al valore dal medesimo (acquistato con l’agevolazione e poi) alienato (invece, come già osservato, per l’Amministrazione (ris. 33/E, 15.5.2011) in questo caso non si avrebbe alcun recupero di maggiore imposta né in capo al “beneficiario per estensione” né in capo al “beneficiario richiedente”): per le ragioni sopra dette, si tratterebbe comunque unicamente del recupero della differenza d’imposta e degli interessi, senza applicazione di sanzione.

-

2.Riacquisto infrannuale a titolo gratuito

In ipotesi di alienazione infraquinquennale, al fine di evitare la decadenza «il contribuente, entro un anno dall’alienazione dell’immobile acquistato con i benefici [prima casa], [deve] procedere all’acquisto di altro immobile da adibire a propria abitazione principale».

Tale regola opera anche nel caso di agevolazioni “prima casa” richieste nell’ambito di atti a titolo gratuito (art. 69, L. 342/2000), in forza del richiamo che l’art. 69, co. 4 fa alla Nota II-bis, co. 4, all’art. 1, TP1 allegata al TUR.

Ebbene, circa l’atto di “riacquisto”, la legge afferma che deve trattarsi di un «acquisto di altro immobile da adibire a propria abitazione principale», senza specificare se l’«acquisto» possa avvenire “a titolo oneroso”, oppure, “a titolo gratuito”.

Pertanto, in assenza di espresse restrizioni, pare potersi concludere nel senso che l’«acquisto» possa essere retto sia da una causa onerosa, sia da una causa gratuita.

Pur ammettendosi la rilevanza dell’acquisto a titolo gratuito ai fini di impedire la revoca dell’agevolazione, pare inevitabile limitare l’ambito degli acquisti a titolo gratuito (con effetto esimente dalla perdita dell’agevolazione) a quelli di natura “volontaria” (quali, appunto, la donazione), escludendo cioè gli acquisti “incidentali” (quale l’acquisto che si abbia a seguito dell’apertura di una successione a causa di morte) per il motivo che la legge palesemente si riferisce a una alienazione finalizzata al compimento di un atto d’acquisto, e non all’acquisto che derivi da un fatto (quale il decesso di un soggetto oppure, come nel caso dell’usucapione, il possesso e il decorso di un certo periodo di tempo) (C.T.R. Lazio 13.6.2011 n. 432; C.T.P. Campobasso 7.12.2012 n. 206).

Attenzione

Esiste un orientamento espressosi nel senso che il “riacquisto” a titolo gratuito valga ad impedire la perdita delle “agevolazioni prima casa”: Cass. 26.6.2013 n. 16077; Cass. 12.3.2014 n. 5689; C.T.R. Piemonte, 18.3.2009 n. 24.

Attenzione

Altresì, esiste un orientamento di prassi e giurisprudenza espressosi nel senso che il “riacquisto” a titolo gratuito non valga ad impedire la perdita delle “agevolazioni prima casa”: circ. Agenzia delle Entrate 6/E, 26.1.2001; circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.11.3; C.T.P. Firenze 7.10.2013 n. 49; ris. Agenzia delle Entrate 125/E, 3.4.2008.

3.Termine acquisto evoca un effetto traslativo

Occorre considerare che il termine «acquisto» evoca un effetto traslativo già verificato e non in attesa di verificazione, come accade, ad esempio, nel caso di stipula di un contratto preliminare: per evitare la decadenza occorre pertanto la stipula di un contratto definitivo e non sarebbe sufficiente l’assunzione di un obbligo a contrarre (Cass. 29.7.2014 n. 17151; circ. Agenzia delle

Entrate 18/E, 29.5.2013, § 3.11); né assume rilevanza il fatto che l’acquirente abbia pagato per intero il prezzo dovuto al venditore o che il venditore abbia emesso fattura per l’intero prezzo o abbia effettuato la consegna della casa.

► SANZIONI, DEFINIZIONE AGEVOLATA E RAVVEDIMENTO OPEROSO

In caso di revoca dell’agevolazione a seguito di alienazione infraquinquennale della casa acquistata con l’agevolazione di cui all’art. 69, co. 3 e 4, L. 342/2000, senza che sia effettuato il “riacquisto” di una “abitazione principale” entro un anno da detta alienazione, nonché, in caso di mendacità delle dichiarazioni di “impossidenza” richieste dalla legge all’acquirente quale presupposto per l’ottenimento del beneficio fiscale, la legge sancisce che «sono dovute» (Nota II-bis, co. 4, all’art. 1, TP1 allegata al TUR):

-

«le imposte […] ipotecaria e catastale nella misura ordinaria»;

-

«una soprattassa pari al 30 per cento delle stesse imposte»;

e che «sono dovuti gli interessi di mora di cui al comma 4 dell’art. 55 del presente testo unico».

1.Sanzioni

L’Ufficio deve pretendere dal contribuente il versamento della differenza tra:

-

l’imposta ordinariamente dovuta; e

-

l’imposta pagata applicando l’agevolazione,

oltre ad interessi e sanzione.

La richiesta avviene mediante la notifica di un “avviso di liquidazione dell’imposta e di irrogazione delle sanzioni”.

Da detta notifica decorre il termine di 60 giorni (art. 55, co. 1, TUR) per eseguire il pagamento richiesto, da effettuarsi con utilizzo del modello “F23” presso il concessionario della riscossione oppure uno sportello bancario o postale (in caso di ritardo, l’art. 13, co. 2, DLgs. 471/97, commina la sanzione pari al 30% dell’importo non versato; e le somme non versate vengono iscritte a ruolo).

L’avviso deve contenere:

-

l’indicazione delle aliquote applicate e del calcolo della maggiore imposta;

-

la motivazione dell’atto deve indicare i presupposti di fatto e le ragioni giuridiche che lo hanno determinato;

-

l’indicazione dei fatti attribuiti al trasgressore, degli elementi probatori, delle norme applicate;

-

l’atto di contestazione deve contenere l’invito al pagamento delle somme dovute nel termine previsto per la proposizione del ricorso (art. 52, TUR).

⊳ Sulla questione si rinvia al cap. 49 “Agevolazioni prima casa: revoca e decadenza”.

► CREDITO D’IMPOSTA

1.Credito d’imposta per effetto di “riacquisto”

Ai «contribuenti che provvedono ad acquisire, a qualsiasi titolo, entro un anno dall’alienazione dell’immobile per il quale si è fruito dell’aliquota agevolata prevista ai fini dell’imposta di registro e dell’imposta sul valore aggiunto per la prima casa, un’altra casa di abitazione non di lusso, in presenza delle condizioni di cui alla Nota II-bis all’art. 1 della Tariffa, Parte I, allegata al testo unico delle disposizioni concernenti l’imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986 n. 131, è attribuito un credito d’imposta fino a concorrenza dell’imposta di registro o dell’imposta sul valore aggiunto corrisposta in relazione al precedente acquisto agevolato» (art. 7, co. 1, L. 448/98).

2.Alienazione dell’acquisto a titolo gratuito agevolato e spettanza del credito d’imposta

Il credito d’imposta (di cui all’art. 7, co. 1, L. 23.12.98 n. 448) non sorge nell’ipotesi di acquisto di una abitazione entro un anno dall’alienazione della casa acquistata per successione o donazione con il beneficio dell’agevolazione “prima casa” di cui all’art. 69, co. 3 e 4, L. 342/2000.

Infatti, il credito d’imposta è limitato al caso dell’alienazione dell’abitazione per il cui acquisto si sia «fruito dell’aliquota agevolata prevista ai fini dell’imposta di registro e dell’imposta sul valore aggiunto per la prima casa» (art. 7, co. 1, L. 448/98).

In questo caso manca dunque il presupposto affinché possa applicarsi l’art. 7, co. 1, L. 448/98; detta norma:

-

riguarda l’alienazione di una casa che fu oggetto di un acquisto agevolato ai fini dell’imposta di registro o dell’imposta sul valore aggiunto; mentre

-

l’agevolazione “prima casa” di cui all’art. 69, co. 3 e 4, L. 342/2000, opera solamente a livello di imposte ipotecaria e catastale (circ. Agenzia delle Entrate 19/E, 1.3.2001, § 1.1).

3.Credito d’imposta a seguito di riacquisto a titolo gratuito

Nonostante sia sancito dalla legge che il “riacquisto” infrannuale da cui origina il credito d’imposta possa avvenire «a qualsiasi titolo», dovrebbe essere escluso che il credito d’imposta sorga in caso di “riacquisto” a titolo gratuito, e pertanto mediante un atto al quale non si applichino o l’IVA o l’imposta di registro in misura proporzionale, e ciò anche qualora in tale sede sia applicata l’agevolazione di cui all’art. 69, co. 3 e 4, L. 342/2000, in quanto la legge, disponendo che «l’ammontare del credito non può essere superiore, in ogni caso, all’imposta di registro o all’imposta sul valore aggiunto dovuta per l’acquisto agevolato della nuova casa di abitazione» (appartenente a una categoria catastale diversa dalle categorie catastali A/1, A/8 e A/9), presuppone evidentemente che il nuovo acquisto sia una fattispecie, a titolo oneroso, nella quale si rendano invero applicabili o l’imposta di registro o l’imposta sul valore aggiunto (le quali, peraltro, sono imposte che, di regola, si applicano agli atti a titolo oneroso).

Sul punto:

-

«il credito d’imposta non spetta in quanto l’atto di riacquisizione della prima casa non è soggetto a nessuna delle imposte (imposta di registro o IVA) in presenza delle quali matura il diritto al credito d’imposta in esame» (ris. Agenzia delle Entrate 125/E, 3.4.2008);

-

il «credito non spetta: […] d. se venga ceduto un immobile acquistato con le agevolazioni “prima casa” e sia riacquistato, non a titolo oneroso, un altro fabbricato avente i requisiti per fruire del beneficio in parola» (circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.11.1).

Requisiti per l’avvalimento delle agevolazioni “prima casa”mortis causa

I requisiti per l’applicazione dell’agevolazione “prima casa” devono essere verificati nel momento in cui è stipulato l’atto di trasferimento (fatta eccezione per i casi in cui l’acquirente assuma l’impegno di fissare la residenza entro 18 mesi dalla data dell’atto), cosicché nel caso di trasferimenti mortis causa tali requisiti devono sussistere nel momento dell’apertura della successione, e non nel momento in cui viene presentata la dichiarazione di successione. Ne consegue che non si può avvalere delle agevolazioni prima casa il contribuente che intende far valere il requisito dello svolgimento dell’attività lavorativa nel Comune ove è ubicato l’immobile, in assenza della ricorrenza di detto requisito al momento dell’apertura della successione (Cass. 27.4.2021 n. 11101).