| INQUADRAMENTO GENERALE ► | Con l’espressione “agevolazione per l’acquisto della prima casa” si fa riferimento ad una disciplina di natura fiscale, ovvero, si allude al trattamento fiscale maggiormente favorevole rispetto ai regimi ordinari, relativamente all’imposta di registro e all’IVA. |

| SOSPENSIONE DEI TERMINI - COVID-19 ► | In tema di “agevolazioni prima casa”, è sospeso fino al 31.3.2022 il decorso dei termini per evitare la decadenza dal beneficio fiscale. |

| CRONOLOGIA DELLE NORME IN TEMA DI AGEVOLAZIONI ► | La materia delle “agevolazioni prima casa” è stata caratterizzata dal susseguirsi di plurimi interventi legislativi: tra questi, da segnalare quello con cui il regime agevolato è stato esteso anche agli acquisti a titolo gratuito e a quelli per usucapione. |

| DIVERSA IMPOSIZIONE AI FINI IVA E AI FINI REGISTRO ► | Gli acquisti di abitazioni per i quali l’acquirente usufruisce delle agevolazioni “prima casa”, scontano l’imposta di registro nella misura del 2%; in ipotesi di leasing abitativo, l’aliquota è determinata nella misura dell’1,5% (se l’utilizzatore si avvale delle “agevolazioni prima casa”). L’analogo atto imponibile IVA sconta invece l’imposta determinata nella misura del 4%. |

| NORMATIVA VIGENTE ► | La disciplina dell’agevolazione è normata diversamente a seconda si tratti di acquisto imponibile a IVA o soggetto all’imposta di registro. Il discrimine per l’applicazione dell’IVA o dell’imposta di registro è rappresentato dal fatto che il cedente (e cioè il dante causa del trasferimento immobiliare) sia o meno un “soggetto IVA”. |

| CONDIZIONI ► | L’ottenimento delle agevolazioni “prima casa” è subordinato all’esistenza delle seguenti

condizioni: a) presupposto “negoziale”; b) presupposto inerente l’ubicazione dell’immobile acquistato; c) presupposto dell’effettuazione da parte dell’acquirente, «nell’atto di acquisto», di talune dichiarazioni; d) presupposto “soggettivo”; e) presupposto “oggettivo” inerente le caratteristiche del fabbricato. |

| ALLINEAMENTO IVAREGISTRO: CATEGORIE CATASTALI ► | Uno dei presupposti per richiedere le agevolazioni prima casa, sia ai fini Iva, sia ai fini dell’imposta di registro, è che ricorra un presupposto di natura oggettiva, ovverosia, che l’immobile oggetto di acquisto agevolato abbia natura abitativa, ma non sia accatastato in categoria catastale A1, A8 e A9. |

| ALIENAZIONE DELLA CASA PREPOSSEDUTA ENTRO UN ANNO ► | La legge di Stabilità 2016, al fine di favorire l’acquisto di immobile residenziale beneficiando delle c.d. agevolazioni “prima casa” a chi è proprietario di un immobile preposseduto, ha previsto la possibilità di acquistare un nuovo immobile (beneficiando delle agevolazioni fiscali) e vendere la casa preposseduta entro un anno dall’acquisto del nuovo immobile. |

| ATTO INTEGRATIVO PER OMESSA RICHIESTA DI AGEVOLAZIONI ► | L’acquirente che abbia omesso di richiedere le “agevolazioni prima casa” in occasione del nuovo acquisto, può rimediare alla mancanza della suddetta dichiarazione (nell’atto di acquisto) mediante la stipula e la successiva presentazione all’Amministrazione Finanziaria di un atto integrativo dell’atto carente di dette dichiarazioni. |

| AGEVOLAZIONE “PRIMA CASA” UNDER 36 - DAL 26.5.2021 AL 31.12.2022 ► | Con l’art. 64, L. 23 luglio 2021 n. 106, di conversione in legge, con modificazioni, del DL Sostegni Bis (DL 25.5.2021 n. 73) è stata introdotta una nuova agevolazione per l’acquisto della “prima casa” per i soggetti, persone fisiche, di età inferiore a 36 anni alla data del rogito, con ISEE non superiore ad euro 40.000,00 annui. L’agevolazione riguarda sia le imposte d’atto dovute per il trasferimento a titolo oneroso (IVA, imposta di registro, imposte ipotecaria e catastale), sia l’imposta sostitutiva in caso di stipula di un finanziamento. |

| LEASING ABITATIVO ► | La legge di Stabilità per il 2016 ha codificato una particolare tipologia di leasing (e cioè il leasing abitativo), dotandolo di alcuni vantaggi fiscali, al fine di offrire al mercato dell’edilizia uno strumento in più per la commercializzazione delle abitazioni e ai potenziali acquirenti una soluzione ulteriore rispetto alla tradizionale forma di finanziamento utilizzata in questo ambito, vale a dire il mutuo ipotecario. Le agevolazioni si applicano dal 1.1.2016 al 31.12.2020. |

| RIFERIMENTI ► | Art. 1, secondo periodo, Nota II-bis e Nota II-sexies, TP1, allegata al TUR; n. 21) della Tabella A, Parte II, allegata al DPR 633/72; L. 208/2015, art. 1, co. 55 e 76 ss.; art. 64, DL 25.5.2021 n. 73 convertito con modificazioni nella L. 23 luglio 2021 n. 106. |

► INQUADRAMENTO GENERALE

Con l’espressione “agevolazione per l’acquisto della prima casa” si fa riferimento ad una disciplina di natura fiscale, ovvero, propriamente, si allude al trattamento fiscale maggiormente favorevole rispetto ai regimi ordinari, disposto nel DPR 26.4.86 n. 131 (Testo Unico dell’imposta di registro - TUR) e nel DPR 26.10.72 n. 633 (Istituzione e disciplina dell’imposta sul valore aggiunto).

► SOSPENSIONE DEI TERMINI - COVID-19 - DAL 23.2.2020 AL 31.3.2022

La materia delle “agevolazioni prima casa” è regolata dall’art. 1 della Tariffa Parte Prima allegata al TUR (DPR n. 131/1986) e dalla Nota II-bis in calce a detto articolo, la quale prevede una serie di termini che il contribuente deve rispettare per evitare la decadenza dalle agevolazioni “prima casa” (meglio analizzati nei prossimi capitoli del presente volume).

Considerata l’importanza della materia e l’eccezionale normativa di emergenza emanata a fronte della pandemia determinata dal Covid-19, prima di analizzare nel dettaglio la normativa tributaria delle “agevolazioni prima casa”, si segnala che fino al 31 marzo 2022 è stato sospeso il decorso dei termini per evitare la decadenza dal beneficio fiscale.

I termini previsti dalla legge hanno quindi iniziato decorrere nuovamente dal 1° aprile 2022.

La sospensione ha riguardato:

-

i «termini previsti nella nota II-bis all’articolo 1» del TUR; nonché,

-

del «termine previsto dall’articolo 7» L. 448/98, «ai fini del riconoscimento del credito d’imposta per il riacquisto della prima casa».

⊳ Il tema è trattato in maniera dettagliata nel cap. 49, “Agevolazioni prima casa: revoca e decadenza”, cui si rinvia.

► CRONOLOGIA DELLE NORME IN TEMA DI AGEVOLAZIONI “PRIMA CASA” - IMPOSTA DI REGISTRO

Il tema delle agevolazioni “prima casa” è stato caratterizzato dal susseguirsi di una serie di norme la prima delle quali risale all’anno 1982, cui hanno fatto seguito plurimi successivi interventi legislativi.

Per quanto concerne la cronologia delle norme che hanno interessato il tema delle “agevolazioni prima casa”, si rinvia al seguente volume: Angelo Busani, L’agevolazione per l’acquisto della “prima casa”, II ed., Milano, 2015.

| Cronologia delle aliquote ai fini dell’imposta di registro agevolazioni “prima casa” | |

|---|---|

| L’aliquota dell’imposta di registro, in caso di agevolazione “prima casa” venne stabilita originariamente nel: | 2% (art. 1, co. 2, L. 22.4.82 n. 168). |

| Detta aliquota in seguito venne elevata al: | 4% (con effetto dal 28.12.86, giorno successivo a quello della pubblicazione della legge di conversione 23.12.86n. 899, avvenuta sulla Gazzetta Ufficiale n. 299 del 27.12.86) dall’art. 5-bis, co. 1, DL 29.10.86 n. 708, convertito in L. 23.12.86 n. 899). |

| In seguito, l’aliquota venne fissata al: | 3% (art. 7, co. 6, L. 23.12.99 n. 488, in vigore dall’1.1.2000 (ai sensi dell’art. 71, co. 3, L. 23.12.99 n. 488) al 31.12.2013. |

| Infine, fu determinata nella misura attuale del: | 2% (art. 10, co. 1, lett. a), DLgs. 14.3.2011 n. 23), con decorso dall’1.1.2014. |

| In merito al leasing abitativo | 1,5% (art. 1, co. 83, L. 28.12.2015 n. 208), con decorso dall’1.1.2016. |

1.Estensione del regime agevolato anche agli acquisti a titolo gratuito e acquisti per usucapione

Originariamente il legislatore fiscale limitò la tassazione agevolata alla registrazione dei soli atti di trasferimento a titolo oneroso ma con la L. 21.11.2000 n. 342 detta limitazione fu superata e fu esteso il regime degli acquisti effettuati mediante le agevolazioni “prima casa”, anche a quelli per donazione e per successione a causa di morte.

Ulteriore estensione del beneficio fiscale si ebbe con il DL 2.3.89 n. 69 che diede ingresso all’agevolazioni “prima casa” anche agli acquisti effettuati per usucapione, e ciò avvenne mediante l’introduzione della Nota II-bis all’art. 8 TP1.

► DIVERSA IMPOSIZIONE AI FINI REGISTRO ED IVA

1.Acquisti soggetti a imposta di registro

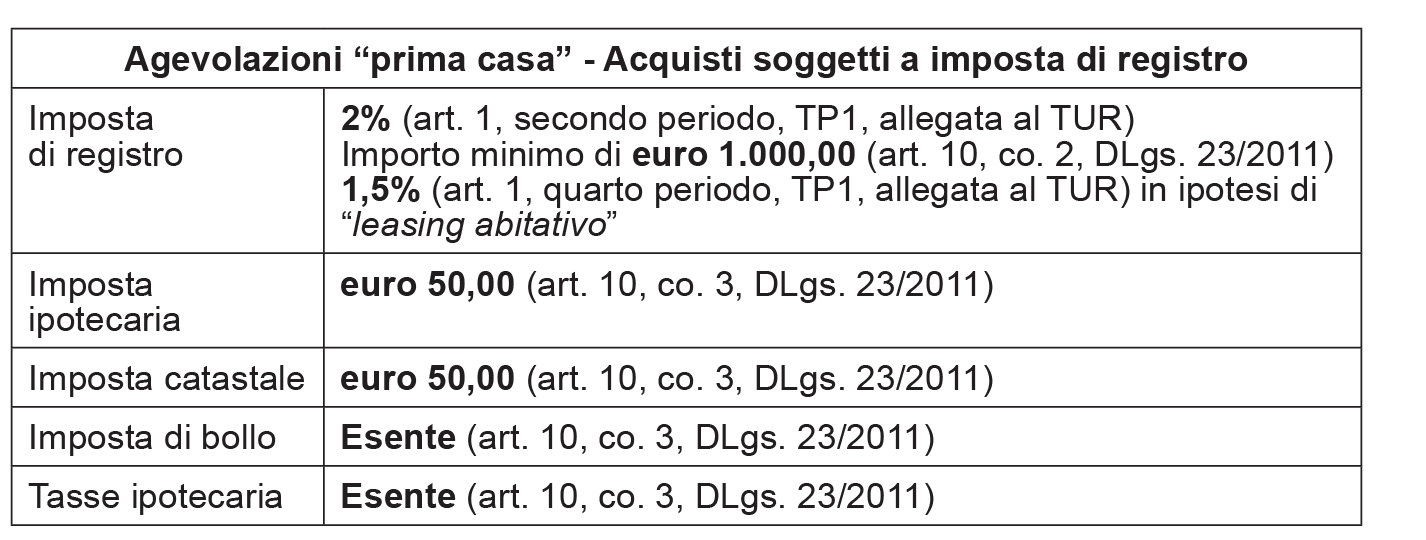

L’imposta di registro è determinata nella misura del 2% qualora «il trasferimento [abbia] per oggetto case di abitazione, ad eccezione di quelle di categoria catastale A1, A8 e A9, ove ricorrano le condizioni di cui alla Nota II bis» (art. 1, secondo periodo, TP1, allegata al TUR).

Con la legge di Stabilità per l’anno 2016 è stata introdotta una speciale disciplina inerente il contratto di locazione finanziaria avente ad oggetto immobili a destinazione abitativa (c.d. “leasing abitativo”), da adibire ad abitazione principale, introducendo nell’art. 1, TP1 allegata al TUR, un quarto periodo (oltre alla Nota II-sexies, posta in calce), in virtù del quale, la fattispecie in esame sconta l’imposta di registro nella misura dell’1,5% qualora il contratto abbia «per oggetto case di abitazione, di categoria catastale diversa da A1, A8 e A9, acquisite in locazione finanziaria da utilizzatori per i quali ricorrono le condizioni di cui alle Note II-bis) e II-sexies)» (art. 1, co. da 76 a 84, L. 28.12.2015 n. 208, legge di Stabilità 2016, in vigore dall’1.1.2016).

⊳ Per approfondimenti si rinvia al successivo paragrafo “Contratto di leasing”.

L’imposta di registro è dovuta nella misura minima di euro 1.000,00, ai sensi dell’art. 10, co. 2, DLgs. 14.3.2011 n. 23, con effetto dall’1.1.2014, in base all’art. 10, co. 5, DLgs. 14.3.2011 n. 23.

Sono inoltre dovute, nella misura fissa di euro 50,00 ciascuna, le seguenti imposte:

-

l’imposta ipotecaria (art. 10, co. 3, DLgs. 23/2011); e

-

l’imposta catastale (art. 10, co. 3, DLgs. 23/2011).

Non sono invece dovute l’imposta di bollo e le tasse ipotecarie, ai sensi dell’art. 10, co. 3, DLgs. 23/2011, con effetto dall’1.1.2014 (ai sensi dell’art. 10, co. 5, DLgs. 23/2011).

2.Cessioni imponibili con l’imposta sul valore aggiunto

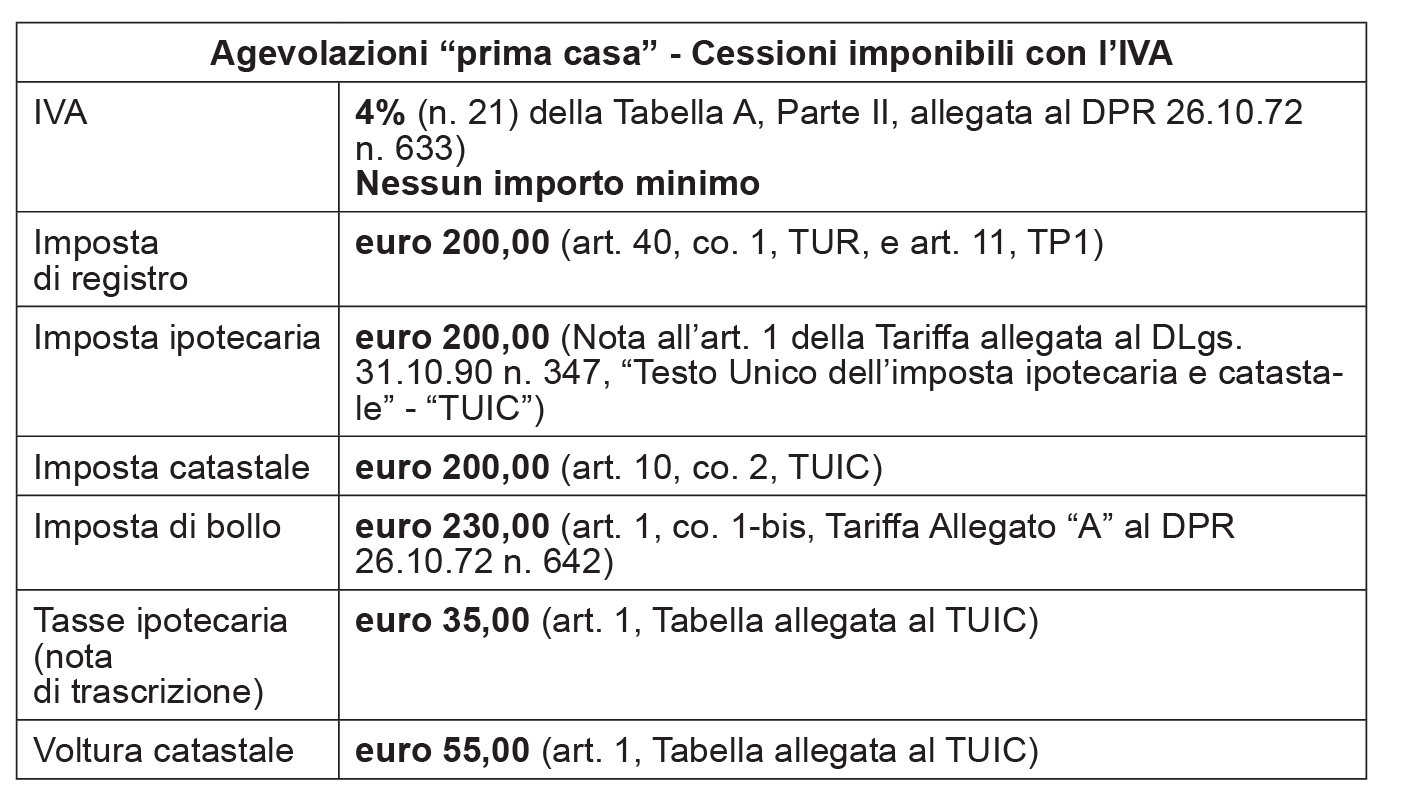

L’imposta è determinata nella misura del 4%, se la cessione ha ad oggetto «case di abitazione ad eccezione di quelle di categoria catastale A1, A8 e A9, ancorché non ultimate, purché permanga l’originaria destinazione, in presenza delle condizioni di cui alla Nota II-bis) all’art. 1 della tariffa, parte prima, allegata al testo unico delle disposizioni concernenti l’imposta di registro, approvato con decreto del Presidente della Repubblica 26.4.1986, n. 131 […]» (n. 21) della Tabella A, Parte II, allegata al DPR 26.10.72 n. 633).

In materia di IVA non è previsto un importo minimo dell’imposta dovuta. Sono inoltre dovute, nella misura fissa di euro 200,00 ciascuna (art. 26, co. 2, DL 12.9.2013 n. 104), le seguenti imposte:

-

registro (art. 40, co. 1, TUR, e art. 11, TP1);

-

ipotecaria (nota all’art. 1 della Tariffa allegata al DLgs. 31.10.90 n. 347, “Testo Unico dell’imposta ipotecaria e catastale” - “TUIC”); e

-

catastale (art. 10, co. 2, TUIC).

L’imposta di bollo e le tasse ipotecarie sono dovute nella misura “ordinaria”, attualmente determinate nelle seguenti misure:

-

euro 230,00 quanto all’imposta di bollo (art. 1, co. 1-bis, Tariffa Allegato “A” al DPR 26.10.72 n. 642);

-

euro 35,00 per la tassa ipotecaria dovuta in relazione alla nota di trascrizione (art. 1, Tabella allegata al TUIC); ed

-

euro 55,00 per la voltura catastale (art. 1, Tabella allegata al TUIC).

3.Condizioni per l’applicazione dell’agevolazione

Come osservato, entrambe le citate norme:

-

art. 1, secondo periodo e quarto periodo, TP1, allegata al TUR - relativamente all’imposta di registro; e

-

n. 21) della Tabella A, Parte II, allegata al DPR 26.10.72 n. 633 - relativamente all’imposta sul valore aggiunto,

subordinano la possibilità di usufruire del beneficio fiscale alla ricorrenza delle condizioni previste nella Nota II-bis all’art. 1, TP1, allegata al TUR (e, in tema di imposta di registro, per quanto concerne il leasing abitativo (fino al 30.12.2020), anche alla ricorrenza delle condizioni di cui alla Nota II-sexies all’art. 1, TP1, allegata al TUR).

| Nota II-bis all’art. 1, TP1, allegata al TUR |

|---|

| «II-bis) 1. Ai fini dell’applicazione dell’aliquota del 2 per cento gli atti traslativi

a titolo oneroso della proprietà di case di abitazione non di lusso e agli atti traslativi

o costitutivi della nuda proprietà, dell’usufrutto, dell’uso e dell’abitazione relativi

alle stesse, devono ricorrere le seguenti condizioni: a) che l’immobile sia ubicato nel territorio del comune in cui l’acquirente ha o stabilisca entro 18 mesi dall’acquisto la propria residenza o, se diverso, in quello in cui l’acquirente svolge la propria attività ovvero, se trasferito all’estero per ragioni di lavoro, in quello in cui ha sede o esercita l’attività il soggetto da cui dipende ovvero, nel caso in cui l’acquirente sia cittadino italiano emigrato all’estero, che l’immobile sia acquistato come prima casa sul territorio italiano. La dichiarazione di voler stabilire la residenza nel comune ove è ubicato l’immobile acquistato deve essere resa, a pena di decadenza, dall’acquirente nell’atto di acquisto; b) che nell’atto di acquisto l’acquirente dichiari di non essere titolare esclusivo o in comunione con il coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del comune in cui è situato l’immobile da acquistare; |

| c) che nell’atto di acquisto l’acquirente dichiari di non essere titolare, neppure per quote, anche in regime di comunione legale su tutto il territorio nazionale dei diritti di proprietà, usufrutto, uso, abitazione e nuda proprietà su altra casa di abitazione acquistata dallo stesso soggetto o dal coniuge con le agevolazioni di cui al presente articolo ovvero di cui all’articolo 1 della legge 22 aprile 1982 n. 168, all’articolo 2del decreto-legge 7 febbraio 1985 n. 12, convertito, con modificazioni, dalla legge 5 aprile 1985 n. 118, all’articolo 3, comma 2, della legge 31 dicembre 1991 n. 415, all’articolo 5, commi 2 e 3, dei decreti-legge 21 gennaio 1992 n. 14, 20 marzo 1992n. 237, e 20 maggio 1992 n. 293, all’articolo 2, commi 2 e 3, del decreto-legge 24 luglio 1992 n. 348, all’articolo 1, commi 2 e 3, del decreto-legge 24 settembre 1992n. 388, all’articolo 1, commi 2 e 3, del decreto-legge 24 novembre 1992 n. 455, all’articolo 1, comma 2, del decreto-legge 23 gennaio 1993 n. 16, convertito, con modificazioni, dalla legge 24 marzo 1993 n. 75, e all’articolo 16 del decreto-legge 22 maggio 1993 n. 155, convertito, con modificazioni, dalla legge 19 luglio 1993 n. 243. |

| 2. In caso di cessioni soggette ad imposta sul valore aggiunto le dichiarazioni di cui alle lettere a), b) e c) del comma 1, comunque riferite al momento in cui si realizza l’effetto traslativo, possono essere effettuate, oltre che nell’atto di acquisto, anche in sede di contratto preliminare. |

| 3. Le agevolazioni di cui al comma 1, sussistendo le condizioni di cui alle lettere a), b) e c) del medesimo comma 1, spettano per l’acquisto, anche se con atto separato, delle pertinenze dell’immobile di cui alla lettera a). Sono ricomprese tra le pertinenze, limitatamente ad una per ciascuna categoria, le unità immobiliari classificate o classificabili nelle categorie catastali C/2, C/6 e C/7, che siano destinate a servizio della casa di abitazione oggetto dell’acquisto agevolato. |

| 4. In caso di dichiarazione mendace o di trasferimento per atto a titolo oneroso o

gratuito degli immobili acquistati con i benefici di cui al presente articolo prima

del decorso del termine di 5 anni dalla data del loro acquisto, sono dovute le imposte

di registro, ipotecaria e catastale nella misura ordinaria, nonché una sovrattassa

pari al 30 per cento delle stesse imposte. Se si tratta di cessioni soggette all’imposta

sul valore aggiunto, l’ufficio dell’Agenzia delle entrate presso cui sono stati registrati

i relativi atti deve recuperare nei confronti degli acquirenti la differenza fra l’imposta

calcolata in base all’aliquota applicabile in assenza di agevolazioni e quella risultante

dall’applicazione dell’aliquota agevolata, nonché irrogare la sanzione amministrativa,

pari al 30 per cento della differenza medesima. Sono dovuti gli interessi di mora di cui al comma 4 dell’articolo 55 del presente testo unico. Le predette disposizioni non si applicano nel caso in cui il contribuente, entro un anno dall’alienazione dell’immobile acquistato con i benefici di cui al presente articolo, proceda all’acquisto di altro immobile da adibire a propria abitazione principale. |

| Nota II-bis all’art. 1, TP1, allegata al TUR |

| 4-bis. L’aliquota del 2 per cento si applica anche agli atti di acquisto per i quali l’acquirente non soddisfa il requisito di cui alla lettera c) del comma 1 e per i quali i requisiti di cui alle lettere a) e b) del medesimo comma si verificano senza tener conto dell’immobile acquistato con le agevolazioni elencate nella lettera c), acondizione che quest’ultimo immobile sia alienato entro un anno dalla data dell’atto. In mancanza di detta alienazione, all’atto di cui al periodo precedente si applica quanto previsto dal comma 4». |

| Nota II-sexies all’art. 1, TP1, allegata al TUR |

| «II-sexies) Nell’applicazione della Nota II-bis) ai trasferimenti effettuati nei confronti di banche e intermediari finanziari autorizzati all’esercizio dell’attività di leasing finanziario, si considera, in luogo dell’acquirente, l’utilizzatore e, in luogo dell’atto di acquisto, il contratto di locazione finanziaria». |

► NORMATIVA VIGENTE SULL’ACQUISTO DELLA “PRIMA CASA”

Come osservato, la disciplina dell’agevolazione per l’acquisto della “prima casa” è normata diversamente a seconda si tratti di acquisto imponibile a IVA o soggetto all’imposta proporzionale di registro.

Dagli schemi sopra riportati emerge il diverso trattamento fiscale in ipotesi di acquisto agevolato soggetto ad imposta di registro o ad IVA (con evidente sfavore per la tassazione di quest’ultimo): sono infatti differenti le aliquote, la misura delle altre imposte (ipotecaria, catastale, bollo, tassa ipotecaria), nonché, le modalità di determinazione della base imponibile sempre con sfavore per il regime IVA, cosicché:

-

imposta di registro, l’aliquota del 2% si applica - di regola - al prodotto che si ottiene moltiplicando la rendita catastale del bene oggetto dell’atto traslativo per il relativo coefficiente di aggiornamento (art. 52, co. 5-bis TUR, e art. 1 co. 497 L. 266/2005) (la regola del “prezzo-valore” non opera per il leasing abitativo poiché la parte acquirente è la società di leasing, pertanto in questo caso le imposte non possono essere determinate sul valore catastale del bene bensì, devono essere determinate sul corrispettivo pattuito: Guida Leasing Immobiliare di marzo 2016, a cura di MEF, ASSILEA, CNN);

-

imposta sul valore aggiunto, l’aliquota del 4% si applica considerando il prezzo convenuto dai contraenti (art. 13 co. 1 DPR 633/72), e cioè su un valore assai più alto di quello di cui sopra alla lett. a), stante il notorio disallineamento tra i valori immobiliari correnti sul mercato e quelli risultanti dalla moltiplicazione delle rendite catastali per gli inerenti coefficienti di aggiornamento.

Attenzione

Come osservato, la particolarità delle richiamate discipline è che mentre nell’ambito dell’imposta di registro, applicando la regola del c.d. “prezzo-valore”, la base imponibile viene calcolata sul c.d. “valore catastale” del bene, invece, nel perimetro IVA, detti calcoli avvengono in base al prezzo del bene (quello di scambio determinato nel contratto).

Si pensi alla compravendita immobiliare di un appartamento del valore catastale di euro 100.000,00, per il quale le parti determinano il prezzo di euro 200.000,00:

-

entro il perimetro dell’imposta di registro, quest’ultima è determinata nella misura del 2% sul valore catastale di euro 100.000,00, in applicazione della regola del c.d. “prezzo-valore” (qualora ricorrano i presupposti per l’applicazione della disciplina) e, dunque, essa è dovuta nella misura di euro 2.000,00;

-

il medesimo acquisto in campo IVA, invece, sconta l’imposta sul valore aggiunto determinata secondo l’aliquota del 4% calcolata sul prezzo convenuto che, nell’esempio fatto, è di euro 200.000,00, essendo così dovuta un’imposta pari ad euro 8.000,00.

È dunque evidente il diverso regime fiscale in ipotesi di acquisto del medesimo bene immobile da parte della stessa persona fisica.

Il discrimine per l’applicazione dell’imposta sul valore aggiunto o dell’imposta di registro è rappresentato dal fatto che il cedente (e cioè il dante causa del trasferimento immobiliare) sia o meno un “soggetto IVA” e cioè un soggetto che effettua la cessione del bene immobile nell’ambito della sua attività imprenditoriale, artistica o professionale.

Oltre a questo presupposto “soggettivo”, la cessione di un bene o la prestazione di un servizio è “soggetta” a IVA qualora ricorrano anche il presupposto “oggettivo” e il presupposto “territoriale”.

Devono dunque sussistere:

-

un presupposto “oggettivo”: si deve trattare di determinate «cessioni di beni» o «prestazioni di servizi», vale a dire quelle individuate dalla legge;

-

un presupposto “territoriale”: si deve trattare di cessioni di beni o di prestazioni di servizi «effettuate nel territorio dello Stato»; e:

-

un presupposto “soggettivo”: si deve trattare di operazione posta in essere «nell’esercizio di imprese o nell’esercizio di arti e professioni» (ris. Agenzia delle Entrate 292/E, 10.7.2008).

1.IVA: cessioni di beni a titolo oneroso

Per «cessioni di beni» si intendono gli «atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere» (art. 2, co. 1, DPR 26.10.72 n. 633) e, quindi, anche su beni immobili.

Fanno eccezione «le cessioni che hanno per oggetto terreni non suscettibili di utilizzazione edificatoria», le quali «non sono considerate cessioni di beni» ai fini IVA, con la conseguenza che ad esse non si applica l’IVA (ma l’imposta di registro). Quest’ultima regola vale anche nell’ipotesi di acquisizione di aree e di opere da parte dei comuni, in virtù del dettato dell’art. 51, L. 21.11.2000 n. 342, secondo cui «non è da intendere rilevante ai fini dell’imposta sul valore aggiunto, neppure agli effetti delle limitazioni del diritto alla detrazione, la cessione nei confronti dei comuni di aree o di opere di urbanizzazione, a scomputo di contributi di urbanizzazione o in esecuzione di convenzioni di lottizzazione». Nell’ambito delle cessioni soggette ad IVA, occorre poi distinguere tra:

-

operazioni “IVA imponibili”, cui si applica l’imposta sul valore aggiunto (con l’aliquota del 4% se ricorrono i presupposti per l’agevolazione “prima casa”), nonché le imposte di registro, ipotecaria e catastale nella misura fissa di euro 200,00 cadauna; e

-

operazioni “IVA esenti” che non scontano l’IVA ma l’imposta di registro (con l’aliquota del 2%, sempre se si tratta di un acquisto della “prima casa”) e le imposte ipotecaria e catastale (dovute nella misura fissa di euro 50,00 cadauna, se vi sono i presupposti per applicare l’agevolazione “prima casa”).

2.IVA: cessioni di beni a titolo gratuito

Ai sensi dell’art. 2, co. 2, n. 4), DPR 26.10.72 n. 633, «costituiscono […] cessioni di beni: […] 4) le cessioni gratuite di beni ad esclusione di quelli la cui produzione o il cui commercio non rientra nell’attività propria dell’impresa se di costo unitario non superiore a lire cinquantamila e di quelli per i quali non sia stata operata, all’atto dell’acquisto o dell’importazione, la detrazione dell’imposta a norma dell’articolo 19, anche se per effetto dell’opzione di cui all’articolo 36-bis»; dovendosi precisare peraltro che, ai sensi dell’art. 10, co. 1, n. 12), DPR 26.10.72 n. 633, sono esenti da IVA «le cessioni di cui al n. 4) dell’art. 2 fatte ad enti pubblici, associazioni riconosciute o fondazioni aventi esclusivamente finalità di assistenza, beneficenza, educazione, istruzione, studio o ricerca scientifica e alle ONLUS».

► CONDIZIONI PER L’OTTENIMENTO DELL’AGEVOLAZIONE

In base alla citata normativa l’ottenimento delle agevolazioni “prima casa” è subordinato all’esistenza delle seguenti condizioni:

a) Presupposto “negoziale”

Si deve trattare di:

-

«atti traslativi a titolo oneroso della proprietà di case di abitazione»; nonché di

-

«atti traslativi o costitutivi della nuda proprietà, dell’usufrutto, dell’uso e dell’abitazione relativi alle stesse»;

(i quali indifferentemente siano stipulati mediante atti pubblici, atti giudiziari, scritture private autenticate o scritture private non autenticate presentate per la registrazione).

b) Presupposto inerente l’ubicazione dell’immobile acquistato

L’immobile deve essere ubicato alternativamente:

-

«nel territorio del comune in cui l’acquirente ha o stabilisca entro diciotto mesi dall’acquisto la propria residenza» (a tale proposito, la norma in esame prescrive che «la dichiarazione di voler stabilire la residenza nel comune ove è ubicato l’immobile acquistato deve essere resa, a pena di decadenza, dall’acquirente nell’atto di acquisto»);

o, se diverso:

-

nel Comune «in cui l’acquirente svolge la propria attività»; oppure:

-

ove si tratti di soggetto «trasferito all’estero per ragioni di lavoro»: nel Comune in cui «ha sede o esercita l’attività il soggetto da cui dipende»;

-

ove si tratti di «cittadino italiano emigrato all’estero» che acquisti la «prima casa sul territorio italiano»: in qualsiasi Comune nel territorio nazionale.

c) Presupposto dell’effettuazione da parte dell’acquirente, «nell’atto di acquisto», di talune dichiarazioni

L’acquirente, nell’atto di acquisto, deve effettuare talune dichiarazioni e, precisamente:

-

«di non essere titolare esclusivo o in comunione con il coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del comune in cui è situato l’immobile da acquistare»;

-

«di non essere titolare, neppure per quote, anche in regime di comunione legale su tutto il territorio nazionale dei diritti di proprietà, usufrutto, uso, abitazione e nuda proprietà su altra casa di abitazione acquistata dallo stesso soggetto o dal coniuge con le agevolazioni [….] [“prima casa”]».

Attenzione

Nel caso di «dichiarazione mendace» si rendono «dovute le imposte di registro, ipotecaria e catastale nella misura ordinaria, nonché una sovrattassa pari al 30 per cento delle stesse imposte» (il riferimento alle pene pecuniarie e alle soprattasse è stato sostituito, con effetto dall’1.4.98, con la sanzione pecuniaria dall’art. 26, DLgs. 18.12.97 n. 472).

d) Presupposto “soggettivo”

Si deve trattare di un trasferimento in capo a una persona fisica.

e) Presupposto “oggettivo” inerente le caratteristiche del fabbricato

Si deve trattare non di «case di abitazione non di lusso», fino al 31.12.2013 (ai sensi del DM del Ministero dei Lavori Pubblici del 2.8.69), come in effetti afferma testualmente la norma in questione, bensì dal 1.1.2014, di «case di abitazione», classificate in Catasto in una categoria del “Gruppo A”, fatta «eccezione» per «quelle di categoria catastale A1, A8 e A9» (e A/10: uffici).

Tra le caratteristiche richieste affinché un’abitazione sia classificata “di lusso”, ai sensi del DM 1969 (art. 6) è che le singole unità immobiliari abbiano una superficie utile complessiva superiore a mq. 240 (esclusi i balconi, le terrazze, le cantine, le soffitte, le scale e posto macchine). Sul punto la Corte di Cassazione (Cass. 17.3.2021 n. 7435) ha chiarito che le “agevolazioni prima casa”, vigente il DM 1969, spettano se l’abitazione ha una superficie superiore a 239 mq., ma inferiore a 240 mq.. A tal fine, stante che la legge ha fissato il tetto di 240 mq., l’Ufficio non può arrotondare in eccesso la metratura del cespite al fine di negare il beneficio fiscale.

► ALLINEAMENTO IVA-REGISTRO - CATEGORIE CATASTALI (A1, A8, A9) E «CASE DI ABITAZIONE NON DI LUSSO»

Con il DLgs. 14.3.2011 n. 23 il legislatore ha modificato, tra l’altro, a far data dall’1.1.2014, il secondo periodo dell’art. 1 TP1 allegata al TUR prevedendo che, condizione per usufruire delle c.d. agevolazioni “prima casa”, sia che l’immobile oggetto di acquisto agevolato non sia accatastato in «categoria catastale A1, A8 e A9».

Nonostante la Nota II-bis all’art. 1 TP1 allegata al TUR utilizzi l’espressione «case di abitazione non di lusso» e non faccia riferimento agli immobili di «categoria catastale A1, A8 e A9» (cui si riferisce l’art. 1 secondo periodo TP1 allegata al TUR) appare preferibile interpretare il riferimento alle «case di abitazione non di lusso», non più, secondo quanto accadeva anteriormente all’1.1.2014, come “case prive delle caratteristiche di lusso elencate nel d.m.

2.8.1969”, bensì, come “case di abitazione di categoria catastale diversa dalle categorie A1, A8 e A9”.

Probabilmente, l’attuale richiamo alle “case di abitazione non di lusso” (ex Nota II-bis) è frutto di un’omissione del legislatore che, maldestramente, si è dimenticato di riformulare detto periodo richiamando le categorie catastali “A1, A8, A9”).

Tale lettura è stata confermata anche dall’Agenzia delle Entrate (circ. 21.2.2014 n. 2/E) e dal Consiglio Nazionale del Notariato (Studio Tributario n. 1011-2013/T).

1.Allineamento delle categorie catastali (A/1, A/8, A/9) ai fini dell’imposta di registro e dell’IVA

Fino al 31.12.2013, sia per gli atti soggetti a imposta proporzionale di registro, sia per gli atti imponibili a IVA, l’agevolazione “prima casa” non poteva essere concessa se si trattava dell’acquisto di case “di lusso” (e cioè di case dotate delle caratteristiche di cui al decreto del Ministro dei Lavori Pubblici 2.8.69, in GU n. 218, del 27.8.69).

2.Imposta di registro: caratteristiche oggettive dall’1.1.2014

Ai fini dell’imposta di registro è stato quindi modificato il presupposto oggettivo per la concessione delle agevolazioni “prima casa”, ovverosia, il beneficio fiscale, a partire dall’1.1.2014 (art. 10 co. 5 DLgs. 23/2011) è precluso, non più, qualora l’immobile abbia le caratteristiche “di lusso” di cui al DM 2.8.69, bensì, facendo riferimento alla categoria catastale A1, A8 e A9.

3.Imposta sul valore aggiunto: caratteristiche oggettive

Per gli atti imponibili a IVA, invece, anche dopo l’1.1.2014 si è continuato a considerare quale presupposto impeditivo dell’agevolazione “prima casa” (così come accadeva in precedenza) il fatto che l’abitazione oggetto di acquisto avesse le caratteristiche “di lusso” di cui al DM 2.8.69.

Il disallineamento (c.d. “doppio binario”) tra la normativa in tema di agevolazioni “prima casa” per gli atti soggetti ad imposta di registro e per quelli imponibili a IVA è stata frutto di un evidente errore del legislatore che, nel dettare il nuovo secondo periodo dell’art. 1, TP1 si è dimenticato di operare un analogo “ritocco” al n. 21) della Tabella A Parte II allegata al DPR 633/72.

A questa incoerente situazione ha posto fine il legislatore stesso il quale, ac-cortosi della propria precedente disattenzione, con l’art. 33 DLgs. 21.11.2014 n. 175 ha sostituito il riferimento alle case di abitazione «non di lusso secondo i criteri di cui al decreto del Ministro dei lavori pubblici 2.8.1969» con quello alle case di abitazione «di categoria catastale A1, A8 e A9».

4.Allineamento imposta di registro e imposta sul valore aggiunto dall’1.1.2014

In conclusione, dall’1.1.2014 (per gli atti soggetti a imposta di registro) e dal 13.12.2014 (per gli atti imponibili a IVA), l’agevolazione “prima casa” è concessa a condizione che la casa oggetto di acquisto sia classificata in una delle categorie catastali diverse dalle categorie A/1, A/8 e A/9 (e quindi a prescindere dal fatto che si tratti o meno di una casa “di lusso”).

La Corte di Cassazione (21.1.2021 n. 1164) ha chiarito che la nuova regola (di cui all’art. 33 DLgs. 175/2014), in virtù della quale è stato disposto l’“allineamento” della disciplina in materia d’IVA con quella inerente l’imposta di registro, non opera per gli atti negoziali anteriori all’entrata in vigore della norma. Il regime di favore, tuttavia, può spiegare effetti a fini sanzionatori, in applicazione del principio del “favor rei”, posto che in ragione della più favorevole disposizione sopravvenuta, la condotta che prima integrava una violazione fiscale non costituisce più il presupposto per l’irrogazione della sanzione.

SCHEMA RIEPILOGATIVO

| Presupposto oggettivo per l’ottenimento dellec.d. agevolazioni “prima casa” | Imposta di registro | IVA |

|---|---|---|

| Fino al 31.12.2013 | La casa oggetto di acquisto non doveva avere le caratteristiche “di lusso” di cui al DM 2.8.69 (art. 1, quinto periodo, TP1) |

La casa oggetto di acquisto non doveva avere le caratteristiche “di lusso” di cui al DM 2.8.69 (n. 21), Tabella A, Parte II, allegata al DPR 26.10.72 n. 633, nel testo previgente al DLgs. 21.11.2014 n. 175) |

| Dall’1.1.2014 al 12.12.2014 | La casa oggetto di acquisto soggetto a imposta proporzionale di registro deve essere

classificata in una delle categorie catastali diverse dalle categorie A/1, A/8 e A/9 (e quindi a prescindere dal fatto che si tratti o meno di una casa “di lusso”) (art. 1, secondo periodo, TP1, introdotto dall’art. 10, co. 1, lett. a), DLgs.14.3.2011 n. 23) |

La casa oggetto di acquisto non doveva avere le caratteristiche “di lusso” di cui al DM 2.8.69 (n. 21), Tabella A, Parte II, allegata al DPR 26.10.72 n. 633, nel testo previgente al DLgs. 21.11.2014 n. 175) |

| Presupposto oggettivo per l’ottenimento dellec.d. agevolazioni “prima casa” | Imposta di registro | IVA |

|---|---|---|

| Dal 13.12.2014 | La casa oggetto di acquisto soggetto a imposta proporzionale di registro deve essere

classificata in una delle categorie catastali diverse dalle categorie A/1, A/8 e A/9 (e quindi a prescindere dal fatto che si tratti o meno di una casa “di lusso”) (art. 1, secondo periodo, TP1, introdotto dall’art. 10, co. 1, lett. a), DLgs.14.3.2011 n. 23) |

La casa oggetto di acquisto imponibile a IVA deve essere classificata in una delle

categorie catastali diverse dalle categorie A/1, A/8 e A/9 (e quindi a prescindere dal fatto che si tratti o meno di una casa “di lusso”) (art. 33, DLgs. 21.11.2014 n.175) |

► ALIENAZIONE DELLA CASA PREPOSSEDUTA ENTRO UN ANNO DAL NUOVO ACQUISTO

L’art. 1 co. 55 L. 28.12.2015 n. 208 (legge di Stabilità 2016, vigente all’1.1.2016) ha introdotto un ultimo periodo (nuovo co. 4-bis alla Nota II-bis) in calce all’art. 1, TP1 allegata al TUR, al fine di favorire l’acquisto di immobile residenziale beneficiando delle c.d. agevolazioni “prima casa” a chi è proprietario di un immobile preposseduto, consentendo di vendere quest’ultimo entro un anno dall’acquisto del nuovo immobile.

Più precisamente, è stato permesso al contribuente che voglia nuovamente beneficiare dell’agevolazione “prima casa”, ma che abbia la titolarità di un diritto impediente l’avvalimento dell’agevolazione stessa (cioè una casa preposseduta ubicata nel medesimo Comune), di non dover più dismettere (come accadeva fino al 31.12.2015) detta titolarità entro il momento di stipula del nuovo acquisto agevolato, ma di poter effettuare (in certi casi) detta dismissione (“alienazione infrannuale postuma”) entro un anno dalla data del nuovo acquisto agevolato.

La ratio di tale disposizione va individuata:

-

da un lato, nell’intento di dare impulso al mercato immobiliare contraddistinto, negli ultimi anni, da uno stato di stagnazione derivante dalla crisi economica;

-

da un altro lato, non solo nell’intento di soddisfare le esigenze abitative dell’acquirente ma, più in generale, quella di favorire l’accesso alla proprietà immobiliare (di rendere la proprietà «accessibile a tutti», ex art. 42 co. 3 Cost.), anche come modalità di utilizzo del risparmio (art. 47 co. 2 Cost.).

Primo esempio

Si pensi ad una persona fisica proprietaria di nove case ubicate in diverse località in Italia (oppure anche all’estero), per averle acquistate in forza di successione a causa di morte, la quale intende acquistare la decima casa che si trova in un Comune differente rispetto a quelli nei quali sono ubicate le nove abitazioni di cui è già proprietaria.

Ebbene, la circostanza oggettiva dell’ubicazione dell’abitazione che intende acquistare in un Comune diverso (da quelli ove si trovano le altre nove case), consente di poter acquistare la decima casa usufruendo delle agevolazioni “prima casa”.

Secondo esempio

Si pensi, ancora, a chi abbia la comproprietà (in ipotesi, per la quota in ragione di due terzi) di dieci case in un dato Comune, sempre di “provenienza” ereditaria: costui può comprare nello stesso Comune un’altra casa con l’agevolazione “prima casa”.

In altri termini, l’agevolazione “prima casa” non compete solo a chi compra una casa non avendone alcuna in proprietà (in questo caso si tratterebbe effettivamente dell’acquisto della “prima casa”) o in comproprietà, bensì, il beneficio fiscale compete a tutti coloro i quali, pur avendo la proprietà o la comproprietà di (o la titolarità di altri diritti reali su) altre case, si trovino nella situazione di vantare tutti i presupposti prescritti dalla legge per l’ottenimento dell’agevolazione in esame.

Il legislatore ha così introdotto deroghe alle condizioni dettate per l’avvalimento delle agevolazioni “prima casa”, prevedendo il ricorso ai benefici fiscali anche qualora l’acquirente non soddisfi i requisiti di cui alle citate lettere a), b) e c) della Nota II-bis.

In particolare:

-

alla luce del nuovo co. 4-bis dell’art. 1 TP1, allegata al TUR, l’acquirente ha diritto di avvalersi dell’aliquota ridotta per l’acquisto della “prima casa”, anche se, al momento dell’acquisto, sia titolare, anche «per quote, anche in regime di comunione legale su tutto il territorio nazionale dei diritti di proprietà, usufrutto, uso, abitazione e nuda proprietà su altra casa di abitazione acquistata dallo stesso soggetto o dal coniuge con le agevolazioni» “prima casa” (lett. c), Nota II-bis), a condizione che l’immobile preposseduto sia alienato entro un anno dalla data dell’atto (del nuovo acquisto);

-

in merito al requisito della residenza nel comune ove è ubicato l’immobile (lett. a), Nota II-bis), in virtù del nuovo art. 4-bis, esso si intende soddisfatto anche senza tener conto dell’immobile in precedenza acquistato con le agevolazioni per la prima casa. Tale disposizione va letta considerando la residenza dell’acquirente (e, dunque, la persona fisica) e non, invece, l’ubicazione dell’immobile preposseduto; al contrario, la disposizione va letta con riferimento all’ubicazione dell’immobile (e non alla residenza dell’acquirente), nell’ipotesi di acquisto ad opera del cittadino emigrato all’estero: in questo caso, il ricorso alle agevolazioni “prima casa” è subordinato alla circostanza che l’immobile acquistato sia ubicato nel territorio italiano;

-

quanto alla dichiarazione che l’acquirente deve rendere in atto di «non essere titolare esclusivo o in comunione con il coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del comune in cui è situato l’immobile da acquistare» (lett. b), Nota II-bis), in virtù del nuovo art. 4-bis, siffatto requisito si intende soddisfatto senza considerare l’immobile in precedenza acquistato con le agevolazioni per la prima casa.

Il nuovo co. 4-bis importa dunque il superamento della dichiarazione di non essere titolare di altri diritti reali immobiliari e, quindi, la prepossidenza di altra unità immobiliare nel Comune in cui si trova l’immobile da acquistare non è ostativa alla possibilità di ricorrere al beneficio fiscale. Quest’ultimo, tuttavia, non può essere conservato e, quindi, il contribuente decade dalle agevolazioni “prima casa”, qualora non alieni l’immobile preposseduto, a titolo oneroso o a titolo gratuito, entro un anno dalla data dell’atto (del nuovo acquisto immobiliare agevolato).

Attenzione

L’Agenzia delle Entrate con circ. 27/E del 13.6.2016 (§ 3.1) ha chiarito che, ai sensi dell’art. 4 bis, comma 1, Nota II bis, TP1 allegata alla TUR, nell’ipotesi in cui il contribuente abbia acquistato una nuova abitazione ma non abbia alienato quella preposseduta entro un anno dal nuovo acquisto, qualora ricorrano i presupposti di legge, decade dal beneficio fiscale e trovano applicazione i principi espressi nelle risoluzioni n. 105/E/2011 e n. 112/E/2012; più precisamente:

-

in applicazione di quanto indicato nella ris. 105/E/2011: la nuova previsione collega il verificarsi della decadenza al mancato rispetto di un impegno (la vendita dell’immobile entro un anno) da parte dell’interessato per cui, il contribuente che si trovi nelle condizioni di non poter rispettare l’obbligo assunto potrà, entro l’anno stabilito per la rivendita, proporre apposita istanza all’Ufficio dell’Agenzia delle Entrate presso il quale è stato registrato l’atto, con la quale revocare l’impegno assunto al trasferimento dell’immobile, e conseguentemente richiedere la riliquidazione dell’imposta dovuta e degli interessi;

-

in applicazione di quanto indicato nella ris. 112/E/2012: relativamente al caso in cui sia decorso l’anno dal nuovo acquisto agevolato senza che si sia proceduto alla vendita dell’immobile preposseduto, si verifica la decadenza dall’agevolazione fruita in sede di acquisto e, pertanto, oltre all’imposta ed ai relativi interessi, trova applicazione anche la sanzione del 30%.

In presenza delle condizioni previste dall’art. 13 DLgs. 472/97, l’istante potrà accedere all’istituto del ravvedimento operoso ed ottenere la riduzione della sanzione, presentando apposita istanza all’Ufficio dell’Agenzia delle Entrate con la quale dichiarare l’intervenuta decadenza dall’agevolazione. Al riguardo, si precisa che i diversi termini a cui l’art. 13, DLgs. 472/97 ricollega differenti riduzioni delle sanzioni, decorrono dal giorno in cui si è verificata la decadenza dall’agevolazione fruita per il nuovo acquisto (ossia dal giorno in cui matura l’anno dalla stipula dell’atto).

⊳ Per approfondimenti si rinvia al cap. 46 “Agevolazioni prima casa: presupposto dell’impossidenza”.

1.Dichiarazioni dell’acquirente qualora sia titolare di abitazione preposseduta

Alla luce delle deroghe introdotte dal co. 4-bis, l’atto notarile (o la scrittura privata con sottoscrizioni autenticate) di acquisto del nuovo immobile dovrà contenere la dichiarazione dell’acquirente di essere titolare di diritto reale (diritto di proprietà o altro diritto reale minore) sull’abitazione preposseduta e l’impegno del medesimo ad alienare l’immobile preposseduto entro un anno dalla data del nuovo acquisto.

Il requisito della “impossidenza” è stato quindi spostato ad un anno dopo il nuovo acquisto.

2.Abitazione preposseduta acquistata senza agevolazioni prima casa nel 1990

La disciplina in parola, trova applicazione anche nel caso in cui l’immobile preposseduto sia stato acquistato nello stesso Comune prima del 1993 (vale a dire quando non era ancora previsa la possibilità di usufruire dell’aliquota Iva agevolata), nel senso che il contribuente può acquistare una nuova casa richiedendo le agevolazioni prima casa in occasione di un nuovo acquisto, ma deve rivendere l’abitazione preposseduta entro un anno(Agenzia delle Entrate, risposta ad interpello n. 377 del 10.9.2019).

Il caso considerato dall’Ufficio ha riguardato due coniugi che nel 1990 (quando l’aliquota Iva per la vendita di abitazioni era unica al 4%, posto che le diverse aliquote sono state introdotte con il DL 155/93) avevano acquistato da una società costruttrice un appartamento, senza usufruire delle agevolazioni prima casa (stante che all’epoca non si poteva).

Ebbene, secondo l’Ufficio è possibile procedere al nuovo acquisto purché:

-

l’immobile preposseduto sia stato acquistato nel 1990 da società costruttrice e sia l’unico appartamento posseduto dai coniugi nel Comune di residenza;

-

al momento dell’acquisto i coniugi rispettino la condizione di cui alla lett. c) della Nota II-bis e, quindi, non siano titolari di altri immobili su tutto il territorio nazionale acquistati con le agevolazioni prima casa;

-

i coniugi rispettino i requisiti di cui alla lett. a) della Nota II-bis;

-

sia l’immobile da acquistare che l’immobile da vendere entro un anno siano classificabili catastalmente in categorie diverse da A1, A8 e A9.

► ATTO INTEGRATIVO PER OMESSA RICHIESTA DI AGEVOLAZIONI PRIMA CASA

L’Ufficio Studi del Consiglio Nazionale del Notariato (Quesito Tributario n. 268-2016/T IVA - Possibilità di richiedere agevolazioni prima casa e credito di imposta con dichiarazione integrativa successiva), in risposta ad un quesito riferito all’acquisto di un appartamento da costruttore, avvenuto nel mese di agosto 2016, da parte di un soggetto che però aveva omesso di richiedere le agevolazioni di “prima casa”, ha chiarito che l’acquirente:

-

già proprietario di altro immobile ad uso abitativo, può avvalersi della normativa introdotta con la legge di Stabilità per il 2016, la quale ha:

-

introdotto il co. 4-bis alla Nota II-bis all’art. 1 Tariffa Parte I, DPR 131/86; e,

-

previsto che dell’“agevolazione prima casa” possa avvalersi anche chi sia già proprietario di una abitazione acquistata con la stessa agevolazione, a condizione che la casa preposseduta sia alienata entro un anno dal nuovo acquisto.

Pertanto, l’acquirente che abbia omesso di richiedere le “agevolazioni prima casa” in occasione del nuovo acquisto, può rimediare alla mancanza della suddetta dichiarazione (nell’atto di acquisto) mediante la stipula e la successiva presentazione all’Amministrazione Finanziaria di un atto integrativo dell’atto carente di dette dichiarazioni (circ. 38/E del 12.8.2005 paragrafo n. 9; ris. 110/E del 2.10.2006).

Detto atto integrativo, recante la richiesta di agevolazioni “prima casa” (ai sensi del nuovo comma 4-bis alla Nota II-bis all’art. 1 Tariffa Parte I DPR 131/86), deve essere redatto in forma notarile, e si può trattare di un atto bilaterale, ma anche di un atto integrativo unilaterale (ris. 110/E/2006).

A seguito del suddetto atto integrativo, si potrà procedere alla emissione della nota di variazione in diminuzione dell’IVA dal 10% al 4%, ai sensi dell’art. 26 DPR 633/72, in quanto la sequenza atto principale-atto integrativo potrebbe dar luogo alla ipotesi di rettifica dell’imposta per inesattezza della fatturazione.

Infine, l’acquirente può utilizzare il credito di imposta in diminuzione delle imposte sui redditi delle persone fisiche dovute (l’art. 7 L. 448/98 prevede l’attribuzione del credito di imposta ai contribuenti che provvedono ad acquisire entro un anno dalla alienazione dell’immobile acquistato con le agevolazioni un’altra casa di abitazione sempreché anche in relazione al secondo acquisto sussistano le condizioni per beneficiare delle agevolazioni “prima casa”), in base alla dichiarazione dei redditi da presentare successivamente alla data del nuovo acquisto, ovvero con una delle modalità previste dalla legge, con la precisazione che il mantenimento dell’agevolazione stessa e del credito di imposta sono condizionati all’alienazione dell’immobile preposseduto entro un anno dal nuovo acquisto.

Occorre infatti considerare il contenuto dello Studio Tributario del Consiglio Nazionale del Notariato n. 5-2016/T approvato dall’Area Scientifica - Studi Tributari il 22.1.2016, il quale ha sottolineato che la ratio del credito di imposta è di non sottoporre il contribuente ad una duplicazione di prelievo relativo alla “prima casa”, cosicché il credito deve essere riconosciuto anche qualora l’acquisto sia agevolato ai sensi del comma 4-bis(posizione confermata dall’Agenzia delle Entrate in occasione dell’incontro con la stampa specializzata il 28 gennaio 2016).

► AGEVOLAZIONE “PRIMA CASA” UNDER 36 - DAL 26.5.2021 AL 31.12.2022

È stata introdotta una nuova agevolazione per l’acquisto della “prima casa” per i soggetti, persone fisiche, di età inferiore a 36 anni alla data del rogito, con ISEE non superiore ad euro 40.000,00 annui. L’agevolazione riguarda sia le imposte d’atto dovute per il trasferimento a titolo oneroso (IVA, imposta di registro, imposte ipotecaria e catastale), sia l’imposta sostitutiva in caso di stipula di un finanziamento (art. 64 della L. 23.7.2021 n. 106, di conversione in legge, con modificazioni, del DL Sostegni Bis (DL 25.5.2021 n. 73). L’agevolazione è in vigore fino al 31.12.2022 (art. 1 co. 151 L. 234 del 30.12.2021, in GU 310 del 31.12.2021, che ha prorogato il termine precedentemente fissato al 30.6.2022).

L’Agenzia delle Entrate con circ. 12 del 14.10.2021, intitolata “Articolo 64, commi da 6 a 10, del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106 (Decreto Sostegni bis). Agevolazioni fiscali per l’acquisto della casa di abitazione da parte di giovani (c.d. ‘prima casa under 36’)”, è intervenuta sulla materia rendendo taluni chiarimenti.

Con successiva circ. 3/E del 4.2.2022 l’Ufficio, nel rinviare ai chiarimenti forniti con la circ. 12/E del 14.10.2021 per ogni opportuno approfondimento in merito ai presupposti soggettivi, oggettivi e procedurali della disciplina agevolativa, ha ribadito che il richiamato art. 64 co. da 6 a 10, è volto a incentivare l’acquisto della casa di abitazione da parte delle persone più giovani attraverso alcune misure di favore, come l’esenzione al momento del rogito dal pagamento dell’imposta di registro, ipotecaria e catastale ovvero, in caso di atto soggetto ad IVA, il riconoscimento di un credito d’imposta pari all’ammontare del tributo corrisposto in relazione all’acquisto. Tale credito può essere portato in diminuzione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute per successivi atti e denunce ovvero dalle imposte sui redditi delle persone fisiche risultanti dalla dichiarazione presentata dopo il perfezionamento dell’acquisto oppure in compensazione tramite F24.

È prevista, inoltre, l’esenzione dall’imposta sostitutiva ex art. 18 del DPR 601/73 per i finanziamenti erogati per l’acquisto, costruzione e ristrutturazione dell’immobile ad uso abitativo al ricorrere dei requisiti sopra indicati.

AGEVOLAZIONE - IMPOSTA DI REGISTRO

L’agevolazione prevede che:

-

gli atti traslativi a titolo oneroso del diritto di proprietà di “prime case” di abitazione, ad eccezione di quelle di categoria catastale A1, A8 e A9 (ai sensi della nota II-bis all’art. 1, TP1 Allegata al TUR); e,

-

gli atti traslativi o costitutivi della nuda proprietà, dell’usufrutto, dell’uso e dell’abitazione relativi a “prime case” di abitazione, ad eccezione di quelle di categoria catastale A1, A8 e A9 (ai sensi della nota II-bis all’art. 1, TP1 Allegata al TUR);

sono esenti dall’imposta di registro e dalle imposte ipotecaria e castale.

Tra gli immobili ammessi al beneficio rientrano quelli classificati o classificabili nelle seguenti categorie catastali:

-

A/2 (abitazioni di tipo civile);

-

A/3 (abitazioni di tipo economico);

-

A/5 (abitazione di tipo ultra popolare);

-

A/6 (abitazione di tipo rurale);

-

A/7 (abitazioni in villini);

-

A/11 (abitazioni e alloggi tipici dei luoghi).

L’agevolazione non è ammessa, invece, per l’acquisto di un’abitazione appartenente alle categorie catastali A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli e palazzi di eminente pregio storico e artistico).

Dalla lettura della relazione illustrativa risulta che, anche per gli atti soggetti ad IVA, non sono dovute le imposte di registro, ipotecaria e catastale in misura fissa (Consiglio Notarile di Milano in data 9.7.2021, protocollo 0003182: tavolo di confronto tenutosi tra il Consiglio Notarile e la Direzione Regionale dell’Agenzia delle Entrate della Lombardia).

Con riferimento all’applicazione del minimo di 1.000,00 euro qualora nell’atto siano trasferiti beni per i quali in tutto o in parte non si applica la nuova disciplina, tenuto conto dei chiarimenti forniti dalla circ. n. 2/2014 si ritiene che in relazione ai beni per i quali non è applicabile la nuova agevolazione, sia da versare l’importo minimo di 1.000,00euro di cui all’art. 10 del DLgs. 23/2011.

È invece dovuta l’imposta di bollo: considerato che il testo normativo prevede l’esenzione soltanto per le imposte di registro, ipotecaria e catastale, per l’imposta di bollo andrà applicata la disciplina ordinaria, salvo diverse indicazioni centrali (Consiglio Notarile di Milano in data 9.7.2021, protocollo 0003182: tavolo di confronto tenutosi tra il Consiglio Notarile e la Direzione Regionale dell’Agenzia delle Entrate della Lombardia).

IVA

L’Agenzia delle Entrate nella circ. 12/E/2021 ha chiarito che laddove si tratti di acquisti soggetti ad IVA, quando non trova applicazione il regime di esenzione di cui all’art. 10 n. 8-bis DPR 633/72 (Decreto IVA), sorge “un credito d’imposta di ammontare pari all’imposta sul valore aggiunto corrisposta in relazione all’acquisto”, applicata con aliquota nella misura del 4%.

Ai sensi del co. 7 art. 64, “il credito d’imposta può essere portato in diminuzione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito, ovvero può essere utilizzato in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare successivamente alla data dell’acquisto; può altresì essere utilizzato in compensazione ai sensi del decreto legislativo 9 luglio 1997, n. 241. Il credito d’imposta in ogni caso non dà luogo a rimborsi”.

In particolare, il credito di imposta può essere fatto valere in sede di presentazione della prima dichiarazione dei redditi successiva all’acquisto, ovvero della dichiarazione relativa al periodo di imposta in cui è stato effettuato l’acquisto stesso.

PREZZO-VALORE

Il Consiglio Notarile di Milano (9.7.2021, protocollo 0003182), all’esito di un tavolo di confronto tenutosi tra il Consiglio Notarile e la Direzione Regionale dell’Agenzia delle Entrate della Lombardia, con riferimento all’applicabilità della regola del prezzo valore ha chiarito che, considerato che, in sede di Campione Unico, il nuovo beneficio potrebbe non essere riconosciuto a causa della mancanza dei requisiti previsti dalla norma, ritiene possibile richiedere nell’atto di acquisto la tassazione secondo il criterio del “prezzo valore”.

Nello stesso senso della possibilità di applicare la disciplina del “prezzo-valore” si è pronunciata l’Agenzia delle Entrate nella circ. 12/E/2021.

ESTENSIONE ALLE PERTINENZE E ALLE ABITAZIONI DA UNIFICARE

Il Consiglio Notarile di Milano in data 9.7.2021 ha inviato ai notai del Distretto Notarile di Milano una comunicazione (protocollo 0003182) nella quale ha precisato che, all’esito di un tavolo di confronto tenutosi tra il Consiglio Notarile e la Direzione Regionale dell’Agenzia delle Entrate della Lombardia, con riferimento all’agevolazione introdotta con l’art. 64 DL 73/2021, essa deve intendersi estesa anche per l’acquisto delle pertinenze (cantine, solai, autorimesse).

Anche se la norma in esame si riferisce espressamente alle sole case di abitazione, la nuova disciplina dovrebbe essere applicabile anche all’acquisto, agevolato, di pertinenze di abitazioni “prima casa”.

Inoltre, con riferimento all’acquisto di due abitazioni da unificare, si è chiarito che la nuova normativa dovrebbe essere applicabile anche in caso di acquisto di due abitazioni con l’impegno, da parte del contribuente, di procedere alla loro unificazione.

AGEVOLAZIONE - IVA

Ove l’atto di cessione sia soggetto all’imposta sul valore aggiunto (IVA), è attribuito agli acquirenti che non hanno ancora compiuto 36 anni di età nell’anno in cui l’atto è stipulato, un credito d’imposta di ammontare pari all’imposta sul valore aggiunto corrisposta in relazione all’acquisto.

Il credito d’imposta:

-

può essere portato in diminuzione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito; ovvero,

-

può essere utilizzato in diminuzione delle imposte sui redditi delle persone fisiche dovute in base alla dichiarazione da presentare successivamente alla data dell’acquisto; ovvero,

-

può essere utilizzato in compensazione F24 (DLgs. 9.7.97 n. 241).

Il credito d’imposta in ogni caso non dà luogo a rimborsi.

PRESUPPOSTO SOGGETTIVO

L’esenzione vale se detto atto è stato stipulato a favore di soggetti che non abbiano ancora compiuto 36 anni di età nell’anno in cui l’atto è rogitato (limite di età, requisito anagrafico), come chiarito dal Consiglio Notarile di Milano (9.7.2021, protocollo 0003182), all’esito di un tavolo di confronto tenutosi tra il Consiglio Notarile e la Direzione Regionale dell’Agenzia delle Entrate della Lombardia, ove si è ulteriormente precisato che il compimento dei 36 anni deve avvenire successivamente all’acquisto, ed anche nel corso dell’anno (solare) dell’anno del rogito: visto il tenore letterale della norma, si è ritenuto che non possono usufruire del beneficio in esame quei soggetti che hanno già 36 anni al momento del rogito.

Il soggetto beneficiario acquirente, inoltre deve avere un valore dell’indicatore della situazione economica equivalente (ISEE) (ai sensi del regolamento DPCM 5.12.2013 n. 159), non superiore a 40.000,00 euro annui.

Il Consiglio Notarile di Milano (9.7.2021, protocollo 0003182), all’esito di un tavolo di confronto tenutosi tra il Consiglio Notarile e la Direzione Regionale dell’Agenzia delle Entrate della Lombardia, con riferimento al requisito ISEE ha chiarito che opera non solo per gli atti soggetti ad imposta di registro, bensì anche in caso di atti soggetti ad IVA: anche se il DL 73/2021 menziona espressamente il requisito ISEE solo per gli atti soggetti ad imposta di registro, si ritiene che tale requisito sia necessario anche per gli atti soggetti ad IVA, considerata la ratio della nuova disciplina, che è quella di favorire l’acquisto della prima abitazione e di prevenire il disagio giovanile.

Inoltre, con riferimento alla allegazione all’atto della certificazione ISEE, considerato che la norma non richiede tale adempimento, ai fini della spettanza dell’agevolazione, ritiene non necessario allegare all’atto del notaio la certificazione ISEE. Tenuto conto della particolarità dell’ISEE, è però opportuno che il notaio segnali all’acquirente la necessità di munirsi di tale certificazione prima del rogito.

SCHEMA REQUISITI SOGGETTIVI

Le agevolazioni previste dall’art. 64 del Decreto Sostegni-bis trovano applicazione, ai sensi del co. 6, a favore di soggetti che:

-

“non hanno ancora compiuto trentasei anni di età nell’anno in cui l’atto è rogitato”;

-

“hanno un valore dell’indicatore della situazione economica equivalente, stabilito ai sensi del regolamento di cui al decreto del Presidente del Consiglio dei Ministri 5 dicembre 2013, n. 159, non superiore a 40.000 euro annui”.

CASO DI CO-ACQUISTO

In caso di co-acquisto di un bene immobile ad uso abitativo, la misura del vantaggio fiscale andrà calcolata pro-quota, in favore dei soli soggetti acquirenti aventi i requisiti richiesti.

ISEE

L’ISEE della parte acquirente non deve superare i 40.000 euro annui.

Il requisito ISEE deve sussistere al momento del rogito, anche se l’attestazione potrebbe non essere ancora stata ottenuta, purché la DSU sia stata presentata in data anteriore al rogito;

Ai sensi del regolamento di cui al DPCM 159/2013, l’indicatore ISEE2 è calcolato sulla base dei redditi percepiti e del patrimonio posseduto nel secondo anno solare precedente la presentazione della dichiarazione sostitutiva unica (DSU), rapportati al numero dei soggetti che fanno parte dello stesso nucleo familiare (ad esempio: l’indicatore ISEE è riferito ai redditi e al patrimonio dell’anno 2019 per gli atti stipulati nel 2021 e a quelli dell’anno 2020 per gli atti stipulati nel 2022).

A tal fine, si ricorda che la DSU è il documento che contiene dati anagrafici, patrimoniali e reddituali di un nucleo familiare.

Il soggetto richiedente autodichiara le informazioni che non siano già acquisite dagli archivi dell’INPS e dell’Agenzia delle Entrate.

In particolare, la DSU ha lo scopo di illustrare complessivamente la situazione economica del nucleo familiare del dichiarante, mentre l’ISEE presenta un indicatore numerico che è il risultato di tutti i dati contenuti nella dichiarazione sostitutiva unica.

Con la presentazione di tale dichiarazione è, quindi, possibile richiedere il rilascio della propria attestazione ISEE.

L’ISEE ordinario ha validità a decorrere dal 1° gennaio o, se successiva, dalla data di presentazione della DSU, fino al 31 dicembre dell’anno a cui fa riferimento.

CREDITO DI IMPOSTA DA RIACQUISTO (ART. 7 CO. 1 E 2 L. 448/98)

L’art. 7 della L. 23.12.1998 n. 448, prevede l’attribuzione di un credito d’imposta al contribuente che provveda ad acquistare, entro un anno dall’alienazione dell’immobile per il quale aveva fruito dell’aliquota agevolata prevista ai fini dell’imposta di registro e IVA per la “prima casa”, un’altra casa di abitazione di categoria diversa da A/1, A/8 e A/9, in presenza delle condizioni di cui alla nota II-bis all’art. 1 della Tariffa Parte I del TUR.

La medesima agevolazione è riconosciuta nel caso in cui il contribuente, che già possieda un immobile per il quale abbia fruito dell’agevolazione c.d. “prima casa”, acquisti un altro immobile, usufruendo nuovamente delle agevolazioni per la “prima casa”, obbligandosi ad alienare il primo entro un anno (circ. 12/E del 4.3.2006).

Il credito d’imposta spetta fino a concorrenza dell’imposta di registro o dell’IVA dovuta in relazione al precedente acquisto agevolato, per un ammontare non superiore all’imposta di registro o all’IVA dovuta per l’acquisto agevolato della nuova casa di abitazione (circc. n. 2/E del 21.2.2014 e 18/E/2013).

Nell’ipotesi di alienazione di un’abitazione acquisita precedentemente con le agevolazioni “prima casa” e successivo acquisto entro l’anno di un’altra abitazione usufruendo dell’esenzione di cui al co. 6 art. 64 del Decreto Sostegni bis, si ritiene che non spetti alcun credito d’imposta ai sensi del richiamato art. 7 L. 448/98 (in quanto parametrato alla minore delle imposte relative ai due atti di compravendita, che in questo caso è pari a zero).

Allo stesso modo, in caso di successiva alienazione dell’immobile acquistato con esenzione dell’imposta di registro e riacquisto entro un anno di una nuova “prima casa”, il contribuente non potrà beneficiare del credito d’imposta di cui all’art. 7 L. 448/98 (in quanto l’imposta relativa al precedente acquisto era pari a zero).

Il suddetto credito di imposta per il riacquisto “prima casa” non compete all’acquirente nemmeno in relazione agli acquisti con atto soggetto ad IVA ai sensi dell’art. 64 co. 7 DL 73/2021, sebbene in tal caso il nuovo acquisto sia formalmente soggetto a detta imposta.

Ciò in quanto, nelle compravendite soggette ad IVA, la disposizione agevolativa di cui all’art. 64 co. 7, già prevede un ristoro pari all’IVA corrisposta in relazione all’acquisto, sotto forma di credito d’imposta, in forza del quale l’imposta dovuta diventa, di fatto, pari a zero. Qualora fosse ammesso anche il credito di imposta per il riacquisto “prima casa” di cui all’art. 7 L. 448/98, verrebbe riconosciuto al contribuente un doppio beneficio che andrebbe oltre la ratio della normativa in tema di agevolazioni “prima casa”.

ESENZIONE DALL’IMPOSTA SOSTITUTIVA SUI MUTUI

È inoltre prevista l’esenzione dall’imposta sostitutiva sui mutui erogati per l’acquisto, la costruzione, la ristrutturazione degli immobili agevolati.

Più precisamente, i finanziamenti erogati per l’acquisto, la costruzione e la ristrutturazione di immobili ad uso abitativo per i quali ricorrono le condizioni sopraindicate, sempreché la sussistenza degli stessi risulti da dichiarazione della parte mutuataria resa nell’atto di finanziamento o allegata al medesimo, sono esenti dall’imposta sostitutiva delle imposte di registro, di bollo, ipotecarie e catastali e delle tasse sulle concessioni governative, prevista in ragione dello 0,25% dall’art. 18 DPR 29.9.73 n. 601.

AMBITO TEMPORALE

L’agevolazione in parola opera per gli atti stipulati tra l’entrata in vigore del DL Sostegni Bis, vale a dire dal 26.5.2021 al 31.12.2022.

DECADENZA

In caso di insussistenza delle condizioni e dei requisiti per beneficiare delle agevolazioni in parola, o di decadenza da dette agevolazioni, per il recupero delle imposte dovute e per la determinazione delle sanzioni e degli interessi si applicano le relative disposizioni previste dalla nota II bis posta in calce all’art. 1, TP1 allegata al TUR, e dall’art. 20 del DPR 601/73.

MODULO PER LA RICHIESTA

CONSAP (Concessionaria Servizi Assicurativi Pubblici S.P.A.) ha pubblicato nel proprio sito (https://www.consap.it/famiglia-e-giovani/fondo-di-garanzia-mutui-prima-casa/) il modulo per la richiesta di accesso al “MUTUO PRIMA CASA UNDER 36 con ISEE non superiore a 40.000,00 euro annui”, la quale richiesta deve essere inoltrata alle Banche o agli Intermediari Finanziari aderenti all’iniziativa e non direttamente a CONSAP.

È altresì ivi pubblicato l’elenco delle Banche cui indirizzare la domanda.

CASO - CONTRATTO PRELIMINARE - RICHIESTA DELL’AGEVOLAZIONE

Il regime agevolativo di cui all’art. 64 co. 6 DL 73/2021, che consente l’applicazione di un regime di esenzione dai tributi per acquisti di immobili da parte di persone fisiche che “non hanno ancora compiuto trentasei anni di età nell’anno in cui l’atto è rogitato”, in presenza di determinate condizioni non si può applicare in sede di registrazione del contratto preliminare, con riguardo, in particolare, all’imposta di registro proporzionale da versare per gli acconti e la caparra dallo stesso previsti.

Ciò in quanto il contratto preliminare produce tra le parti solo effetti obbligatori e non reali, e come tale detto contratto non è idoneo a trasferire la proprietà o a determinare l’obbligo di corrispondere il prezzo pattuito.

Fermo restando l’assoggettamento all’imposta fissa di registro del contratto preliminare, in presenza delle condizioni di legge, il contribuente può recuperare l’imposta proporzionale versata relativamente ad acconti e caparra.

A tal fine, successivamente alla stipula del contratto definitivo di compravendita oggetto di agevolazione, può essere presentata formale istanza di rimborso per il recupero dell’imposta proporzionale versata per acconti e caparra in misura superiore all’imposta di registro dovuta per il contratto definitivo (è quanto chiarito dall’Agenzia delle Entrate nella risposta ad interpello n. 650 dell’1.10.2021).

CASO - ASTA GIUDIZIALE - RICHIESTA DELL’AGEVOLAZIONE

Le agevolazioni per l’acquisto della prima casa da parte di soggetti minori di 36 anni possono essere richieste anche nelle ipotesi in cui il trasferimento immobiliare avvenga con un provvedimento giudiziale (ris. 38/E del 28.5.2021 ).

È quanto chiarito dall’Agenzia delle Entrate nella risposta ad interpello del 4.10.2021 n. 653.

L’Ufficio ha inoltre ricordato che “le previste dichiarazioni sono rese dalla parte interessata, di regola, nelle more del giudizio, talché risultino nel provvedimento medesimo. (...), tuttavia, è possibile rendere tali dichiarazioni anche in un momento successivo, purché ciò avvenga prima della registrazione dell’atto”. Infine, l’Agenzia delle Entrate ha osservato che non assume rilievo il riferimento al momento della futura stipula del contratto di mutuo.

CASO - ATTI GIUDIZIALI DI TRASFERIMENTO IMMOBILIARE

Il regime fiscale agevolato (di cui art. 64 co. 7 DL 73/2021) si applica anche nell’ipotesi in cui, in presenza dei requisiti posti dalla legge, il trasferimento del diritto di proprietà avvenga a seguito di un procedimento giudiziale.

È quanto chiarito dall’Agenzia delle Entrate nella risposta ad interpello n. 808 del 13.12.2021.

L’Ufficio ha argomentato la propria posizione ricordando che con la circolare del 14 ottobre 2021, n. 12 (par. 2.2) è stato chiarito che le agevolazioni previste dal citato articolo 64 trovano applicazione anche nelle ipotesi in cui il diritto sull’immobile si acquisisce per effetto di un decreto di trasferimento emesso all’esito di un procedimento giudiziale.

Ciò, in coerenza con quanto già chiarito nella prassi in materia di agevolazione “prima casa” disciplinata dalla Nota II-bis, all’articolo 1 della Tariffa, Parte I, allegata al DPR 26.4.86 n. 131, la cui applicazione può essere richiesta anche nelle ipotesi in cui il trasferimento immobiliare avviene tramite un provvedimento giudiziale (ris. 38/E del 28.5.2021).

Le dichiarazioni relative alla sussistenza dei requisiti per l’agevolazione devono essere rese dalla parte interessata, generalmente, nelle more del giudizio, affinché le stesse possano risultare nel provvedimento medesimo. Dette dichiarazioni potranno essere rese anche in un momento successivo, purché comunque ciò avvenga prima della registrazione dell’atto (ris. 38/E/2021 e circ. 38/E del 12.8.2005, par. 9).

► CONTRATTO DI LEASING ABITATIVO

È stata codificata una particolare tipologia di leasing (e cioè il leasing abitativo), dotandola di alcuni vantaggi fiscali al fine di offrire al mercato dell’edilizia un istituto giuridico in più per la commercializzazione delle abitazioni e ai potenziali acquirenti una soluzione ulteriore rispetto alla tradizionale forma di finanziamento utilizzata in questo ambito, vale a dire il mutuo ipotecario (L. 208/2015 - art. 1, co. 76 ss.). L’art. 1, co. 83 è intervenuto anche in tema di agevolazioni “prima casa” aggiungendo all’art. 1 TP1 un nuovo ed ultimo periodo, nonché, aggiungendo in calce a detto art. 1 la Nota II-sexies.

Le agevolazioni si applicano dal 1.1.2016 al 31.12.2020. Per una migliore intelligibilità, d’ora in avanti verrà usato il verbo indicativo, tempo presente.

1.Contratto di leasing

Il leasing è un contratto con il quale un soggetto (concedente) concede in locazione a un altro soggetto (utilizzatore) un bene che il concedente ha acquistato (o fatto costruire) su indicazione del concedente stesso, con facoltà di quest’ultimo (il cosiddetto “riscatto”) di divenire proprietario del bene stesso versando un prezzo prestabilito.

Per lungo tempo il contratto di locazione finanziaria (o leasing) è rimasto privo di una definizione normativa dal momento che esso era contraddistinto da “ati-picità”, trattandosi di un tipo contrattuale frutto dell’elaborazione delle imprese operanti nel settore e dei professionisti.

Tale figura giuridica è stata disciplinata in maniera organica dalla L. 4.8.2017 n. 124 “Legge annuale per il mercato e la concorrenza” (in vigore dal 29.8.2017), che ai co. 136-140 dell’art. 1:

-

definisce la locazione finanziaria;

-

definisce il grave inadempimento dell’utilizzatore;

-

disciplina la risoluzione del contratto per grave inadempimento;

-

disciplina e modalità di vendita del bene riveniente dalla risoluzione del contratto;

-

definisce il coordinamento con le disposizioni fallimentari e quelle relative al leasing abitativo.

Il contratto di leasing presenta aspetti propri della locazione e aspetti propri della compravendita, tanto che le regole che si occupano di questo tipo contrattuale si rinvengono, oltre che nel ddl Concorrenza, anche nella disciplina in tema di:

-

contratto di vendita con riserva di proprietà in capo al venditore;

-

locazione con facoltà di acquisto da parte del conduttore.

L’utilizzo di siffatte discipline è peraltro preposto a verificare la legittimità delle clausole inserite nel contratto di leasing e ad integrarne quegli aspetti che il contratto di leasing non disciplini.

Occorre inoltre osservare che il contratto di leasing è trattato anche in norme speciali:

-

la legge fallimentare (artt. 72-quater e 169-bis L. fall.), la quale si occupa dei rapporti pendenti nel fallimento e nel concordato preventivo;

-

la legge di Stabilità per il 2016 che, come osservato, ha introdotto la figura giuridica del “leasing abitativo”.

2.Contratto di leasing abitativo nella Legge di Stabilità 2016

Una particolare tipologia di leasing (e cioè il leasing abitativo) è stata codificata, dotandola di alcuni vantaggi fiscali, al fine di offrire al mercato dell’edilizia uno strumento in più per la commercializzazione delle abitazioni e ai potenziali acquirenti una soluzione ulteriore rispetto alla tradizionale forma di finanziamento utilizzata in questo ambito, vale a dire il mutuo ipotecario (L. 208/2015, art. 1, co. 76 ss., Legge di stabilità 2016, in vigore dall’1.1.2016).

Senza la nuova normativa sul leasing abitativo, infatti, il ricorso a questa forma contrattuale (in teoria pur sempre possibile) avrebbe avuto svantaggi tali da impedirne, di fatto, l’utilizzo.

Attenzione

Il Ministero dell’Economia e delle Finanze in data 22.11.2016 ha pubblicato il risultato di un’indagine svolta da Assilea (Associazione italiana del leasing), relativamente alla domanda di leasing abitativo, dalla quale è emerso che, a parità di condizioni, il ricorso al leasing abitativo risulta fiscalmente più conveniente rispetto al mutuo.

3.Contratto di locazione finanziaria

La definizione di “contratto di locazione finanziaria” è stata data dalla Legge di stabilità 2016 (L. 208/2015, art. 1, co. 76).

Detto contratto ha quali parti contrattuali:

-

un soggetto concedente, il quale deve essere necessariamente una banca o altro intermediario finanziario iscritto nell’albo di cui all’art. 106 del testo unico bancario (DLgs. 1.9.93 n. 385 - TUB). Non è infatti ammesso che la qualità di concedente sia assunta da soggetti diversi da quelli predetti;

-

il futuro utilizzatore (cioè il cliente del soggetto concedente), il quale, dovendo necessariamente destinare la casa ad “abitazione principale”, deve essere una persona fisica che non agisce nell’esercizio di un’attività di impresa.

Ebbene:

a) si tratta di un contratto con il quale il soggetto concedente si obbliga, verso il proprio cliente:

-

ad acquistare o a far costruire un edificio abitativo, secondo le istruzioni dell’utilizzatore;

-

a mettere detto edificio a disposizione dell’utilizzatore verso il pagamento di un canone correlato al prezzo di acquisto (o al costo di costruzione) e alla durata del periodo di godimento del bene in parola da parte dell’utilizzatore. Questa correlazione del canone al prezzo d’acquisto, che dunque consente di finanziare l’intero costo di acquisto, è un evidente vantaggio rispetto alla prassi di finanziare l’acquisto mediante un mutuo, il quale difficilmente è concesso per un ammontare pari all’intero valore del bene oggetto di acquisto;

b) detto edificio deve essere destinato dall’utilizzatore ad «abitazione principale».

Attenzione

La definizione di “abitazione principale” è contenuta nell’art. 15, co. 1, lett. b), del DPR 917/86, secondo cui per «abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente».

A differenza della normativa fiscale, la quale prescrive che tale destinazione ad abitazione principale debba avvenire entro un anno dall’acquisto, nella norma civilistica non è dettato un termine perentorio; alla luce di ciò, qualora l’immobile non venga destinato ad abitazione principale dell’utilizzatore, il contratto di leasing è pur sempre valido, ma non si applica la disciplina civilistica contenuta nella L. 208/2015, bensì la normativa ordinariamente applicabile al “normale” contratto di leasing.

Attenzione

In tema di agevolazioni “prima casa”, l’Agenzia delle Entrate ha chiarito che l’utilizzatore si può avvalere del beneficio fiscale «a prescindere dalla circostanza che tale soggetto destini l’immobile oggetto del contratto di locazione finanziaria a propria abitazione principale» (circ. 8.4.2016 n. 12/E, § 9.1).

c) la stipula di questo contratto comporta che sull’utilizzatore gravano gli stessi rischi che sul medesimo graverebbero se egli fosse il diretto acquirente del bene; si pensi per esempio al rischio di perimento dell’edificio;

d) al termine del convenuto periodo di godimento da parte dell’utilizzatore, costui ha il diritto di acquistare la proprietà del bene utilizzato verso il pagamento di un prezzo stabilito nel contratto di leasing.

4.Facoltà in capo all’utilizzatore di acquistare la proprietà del bene

Dal momento che per l’utilizzatore l’acquisto della proprietà del bene rappresenta una facoltà e non un obbligo, non compete all’utilizzatore il diritto di “ripensamento” e cioè di recedere dal contratto entro 14 giorni dalla sua stipula (artt. 122, co. 3 e 125-ter, co. 1 ss., TUB).

Non sembra poi doversi escludere la possibilità di ricorrere al cosiddetto lease back abitativo, che si ha quando un soggetto - già titolare dell’abitazione - la venda alla società di leasing e quest’ultima la conceda in leasing allo stesso soggetto venditore.

5.Oggetto del contratto di leasing abitativo

Nulla è stato definito circa l’oggetto del contratto di leasing abitativo. Si tratta, infatti, di un dato scontato, quello per il quale l’oggetto del contratto debba essere un’abitazione (e non solo un fabbricato di fatto destinato ad abitazione, ma anche censito in Catasto come tale).

In assenza di restrizioni poste dal legislatore, si ritiene si possa trattare indifferentemente di:

-

abitazioni nuove;