| INQUADRAMENTO GENERALE ► | Il contratto preliminare può essere genericamente descritto come un contratto “preparatorio”

mediante il quale i contraenti si obbligano ad addivenire alla conclusione di un ulteriore

contratto, del quale, stipulando il contratto preliminare, hanno già delineato compiutamente

il contenuto. Il contratto preliminare, a prescindere dalle qualità del soggetto promittente e dalla natura dell’oggetto, mobiliare o immobiliare, deve essere registrato in “termine fisso” con applicazione dell’imposta di registro nella misura fissa di euro 200,00. |

| TERMINI PER LA REGISTRAZIONE ► | La registrazione in termini fissi deve essere richiesta entro 20 giorni dalla data dell’atto se formato in Italia, oppure, entro 60 giorni se formato all’estero; se si tratta di atti stipulati nella forma dell’atto pubblico o della scrittura privata autenticata, la registrazione deve essere richiesta entro 30 giorni con modalità telematiche: modello MUI. |

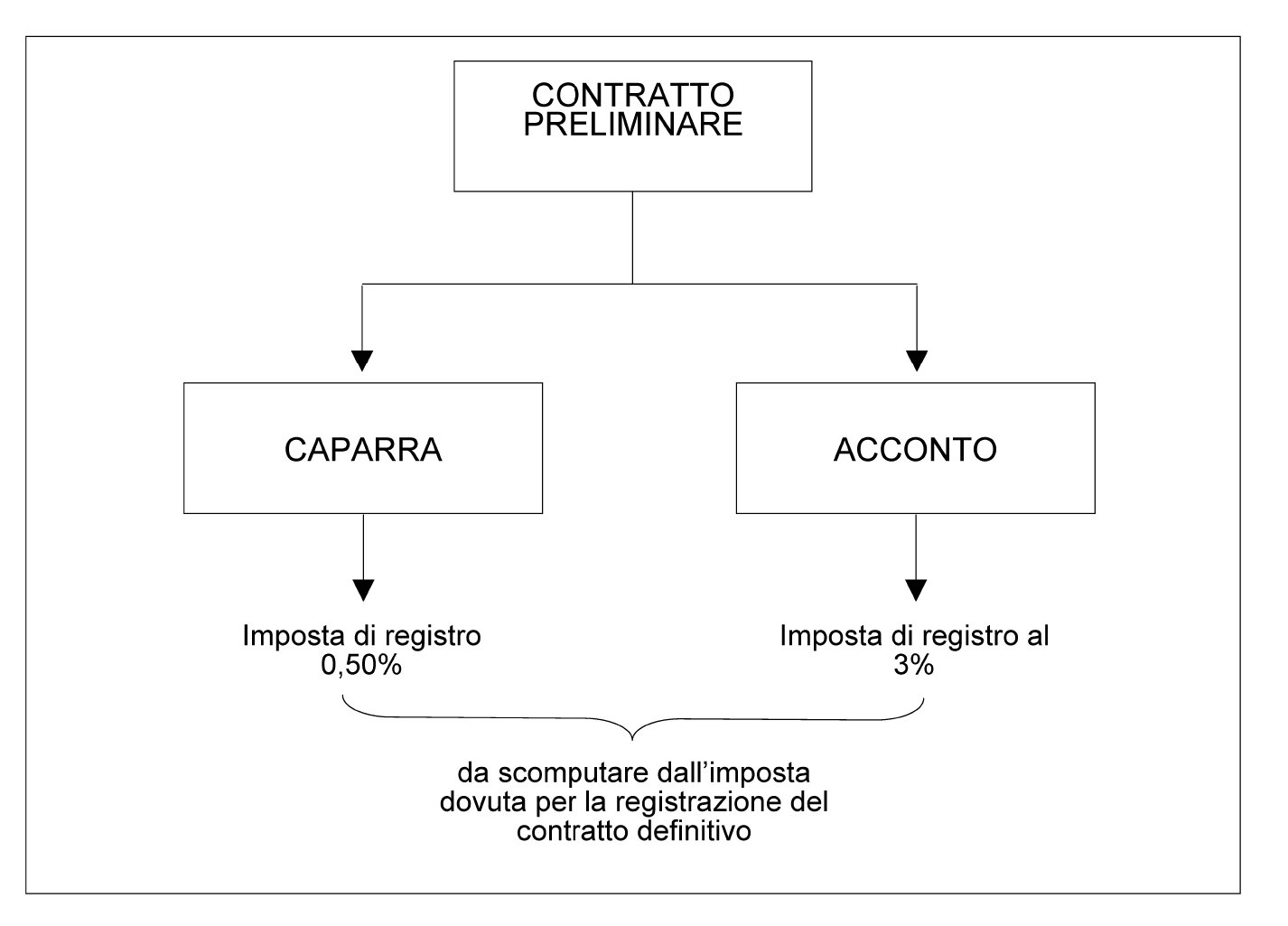

| CONTENUTO ATIPICO ► | Accanto al contenuto tipico del contratto preliminare, consistente nell’assunzione dell’obbligo di contrarre il definitivo, spesso le parti stabiliscono anche il versamento di una o più somme di danaro, le quali possono essere rette da varie cause: caparra confirmatoria, acconto sul prezzo, caparra penitenziale, clausola penale. |

| TASSAZIONE DEL CONTRATTO PRELIMINARE E DEL CONTRATTO DEFINITIVO ► | La tassazione del contratto preliminare non può eccedere quella del contratto definitivo, trattandosi di una mera anticipazione del carico tributario dovuto per la stipula del contratto definitivo, per cui, qualora la tassazione del contratto preliminare sia di importo superiore a quella che sarebbe da applicare se il contratto fosse stipulato in forma di contratto definitivo, l’imposizione del preliminare dovrebbe trovare un tetto nell’importo che sarebbe da versare se il contratto preliminare fosse invece stipulato nella forma del contratto definitivo. |

| REGISTRAZIONE DEL CONTRATTO SOGGETTO AD IVA ► | Il contratto preliminare che abbia come dante causa un soggetto IVA che agisce nell’esercizio di attività d’impresa è da registrare in “termine fisso”, ove il contratto non contenga la previsione di caparre confirmatorie, ma solo di acconti (o nemmeno questi). |

| CONTRATTO PRELIMINARE CON ACCONTI E AGEVOLAZIONE “PRIMA CASA” ► | Se in sede di contratto definitivo la richiesta dell’agevolazione “prima casa” manifestata in sede di contratto preliminare risulta confermata, si continua ad applicare, anche alle fatture da emettere in sede di contratto definitivo, l’aliquota IVA agevolata già esposta nelle fatture emesse in occasione del pagamento degli acconti. Se, invece, la richiesta di agevolazione non risulti confermata deve essere applicata l’aliquota IVA ordinaria alle fatture ancora da emettere e deve essere recuperata (con una nota di addebito, recante una “variazione in aumento”) la differenza tra l’IVA ordinaria e l’IVA pagata in misura agevolata in relazione alle fatture già emesse ante rogito. |

| STIPULA DEL CONTRATTO DEFINITIVO ► | La registrazione del contratto preliminare sconta una sola imposta di registro in misura fissa di euro 200,00, oltre alle imposte dovute in ragione della caparra e degli acconti mentre, in sede di registrazione del contratto definitivo, sono dovute le imposte proporzionali di registro, ipotecaria e catastale, in relazione dell’atto stipulato (compravendita, permuta, divisione, per esempio), oppure, è dovuta l’IVA. |

| MANCATA STIPULAZIONE DEL CONTRATTO DEFINITIVO ► | Il diritto al rimborso dell’imposta di registro pagata in relazione alle somme versate a titolo di caparra o di acconto sorge non solo nel caso in cui l’imposta di registro sia stata versata in eccedenza rispetto a quanto dovuto in sede di registrazione del contratto definitivo, bensì, anche qualora al contratto preliminare non faccia seguito la stipula del contratto definitivo. |

| AGEVOLAZIONI FISCALI ► | La tassazione del contratto preliminare è autonoma rispetto a quella del contratto definitivo per cui, eventuali agevolazioni che potranno essere richieste in sede di contratto definitivo non possono essere fatte valere in sede di registrazione del preliminare. |

| RIFERIMENTI ► | Art. 32 TUR; art. 10 TP1 allegata al TUR. |

► INQUADRAMENTO GENERALE

Il contratto preliminare (che non è definito dal codice civile) può essere genericamente descritto come un contratto “preparatorio” (ricorrente specialmente nella contrattazione immobiliare e nella contrattazione avente a oggetto partecipazioni al capitale di società), mediante il quale i contraenti si obbligano ad addivenire alla conclusione di un ulteriore contratto (e cioè il “contratto definitivo”), del quale, stipulando il contratto preliminare, hanno già delineato compiutamente il contenuto. Si tratta, dunque, di un contratto mediante il quale le parti assumono l’obbligo di stipulare quell’ulteriore contratto che, permetterà di dare attuazione alla volontà che i contraenti hanno già compiutamente definito con la stipula del contratto preliminare (e cioè, nell’ambito specifico della contrattazione immobiliare, la volontà che il promissario acquirente acquisisca la titolarità del bene oggetto di compravendita e il promittente venditore riceva dal promissario acquirente, a titolo di corrispettivo, la proprietà di una somma di denaro). Con la stipula del contratto definitivo si producono, dunque, gli effetti propri che la legge connette alla formazione di quel dato contratto (ad esempio: in un contratto di compravendita, il trasferimento della proprietà dal venditore all’acquirente), mentre, con la stipula del contratto preliminare, i contraenti “solamente” si impegnano alla stipula del futuro contratto “definitivo” (circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.1).

Dal punto di vista tributario, il contratto preliminare è osservato nell’art. 10 TP1, allegata al TUR, secondo cui “qualsiasi” contratto preliminare (e quindi a prescindere da chi sia il soggetto promittente e da quale ne sia l’oggetto, mobiliare o immobiliare) deve essere registrato in “termine fisso” con applicazione dell’imposta fissa (attualmente determinata nella misura di euro 200,00 ai sensi dell’art. 26, co. 2, del DL 12.9.2013 n. 104, convertito con modificazioni nella L. 8.11.2013 n. 128) (circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.1).

► TERMINI PER LA REGISTRAZIONE

La «registrazione degli atti che vi sono soggetti in termine fisso deve essere richiesta […] entro venti giorni dalla data dell’atto se formato in Italia, entro sessanta giorni se formato all’estero» a norma dell’art. 13 TUR.

La registrazione degli atti notarili con il Modello Unico Informatico deve essere, invece, effettuata nel termine di 30 giorni dalla data di formazione dell’atto (circ. Agenzia delle Entrate 18/E, 29.5.2013, § 1.1).

► CONTENUTO ATIPICO

Accanto al contenuto tipico del contratto preliminare, consistente nell’assunzione dell’obbligo di contrarre il definitivo, spesso le parti stabiliscono anche il versamento di una o più somme di danaro, le quali possono essere rette da varie cause: caparra confirmatoria, acconto sul prezzo, caparra penitenziale, clausola penale, ad esempio.

Attenzione

La qualificazione della natura del versamento (se a titolo di caparra o di acconto) è essenziale ai fini fiscali in quanto varia l’aliquota dovuta a titolo di imposta di registro in ragione delle somme corrisposte.

Indipendentemente dalla loro qualificazione, tuttavia, tali somme sono soggette ad imposizione in misura autonoma, posto che esulano dal contenuto (in senso stretto) del contratto preliminare (art. 21, co. 1, TUR, secondo il quale se «un atto contiene più disposizioni che non derivano necessariamente, per la loro intrinseca natura, le une dalle altre, ciascuna di esse è soggetta ad imposta come se fosse un atto distinto»).

1.Caparra confirmatoria e acconti

A norma della Nota all’art. 10 TP1 allegata al TUR, se il contratto preliminare prevede:

-

la corresponsione di somme a titolo di caparra confirmatoria (ai sensi dell’art. 1385 c.c.) è dovuta l’imposta di registro nella misura dello 0,50% sull’ammontare complessivo della caparra (in applicazione della regola di cui all’art. 6 TP1 allegata al TUR); detta imposta si aggiunge quindi all’imposta fissa di registro dovuta per la registrazione del contratto preliminare;

-

la corresponsione di somme a titolo di acconto sul prezzo (non soggetto ad IVA) sconta l’imposta di registro nella misura del 3% sull’ammontare complessivo degli acconti (in applicazione della regola di cui all’art. 9 TP1 allegata al TUR); anche in questo caso, detta imposta si aggiunge all’imposta fissa di registro dovuta per la registrazione del contratto preliminare.

Attenzione

L’ammontare dell’imposta di registro dovuta non può mai essere inferiore ad euro 200,00, ai sensi dell’art. 41, co. 2, TUR.

1.1Contratto preliminare che prevede la dazione di somme a titolo di caparra confirmatoria

Se il contratto preliminare (chiunque sia il soggetto promittente) «prevede la dazione di somme a titolo di caparra confirmatoria si applica» la regola dell’art. 6 TP1 allegata al TUR.

In base a tale norma, sull’importo della caparra confirmatoria si applica l’aliquota dello 0,5%, con la conseguenza che il pagamento dovuto per registrare il contratto preliminare ammonta a un importo pari alla somma tra l’imposta fissa di euro 200,00 e l’importo che si ottiene applicando l’aliquota dello 0,50% al valore della caparra confirmatoria.

La somma corrisposta a titolo di caparra confirmatoria, infatti, non rientra nel campo applicativo dell’IVA, stante la sua natura risarcitoria e non di corrispettivo della caparra confirmatoria medesima (RM 501824, 1.6.74; RM 411673, 19.5.77) e ciò nemmeno in considerazione del fatto che essa possa non svolgere tale sua funzione risarcitoria, ma divenire parte del prezzo pagato dall’acquirente (RM 251127, 3.1.85; C.T.C. 14.12.98 n. 6438; circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.1.1).

Attenzione

Se in un contratto preliminare sia pattuita una pluralità di caparre confirmatorie (ad esempio: una pagata e un’altra promessa), l’imposta dello 0,5% si applica sul complessivo valore delle caparre pattuite (circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.1.2).

Pertanto, in ipotesi di contratto definitivo di trasferimento immobiliare soggetto ad IVA, qualora fossero state corrisposte somme a titolo di caparra confirmatoria e fosse stata pagata la relativa imposta di registro nella misura dello 0,50% (art. 6 TP1, allegata al TUR), si era a lungo affermato che quest’ultima non potesse essere recuperata in virtù del principio di alternatività tra “IVA” e “registro”, stante, come detto, la natura risarcitoria e non di corrispettivo della caparra confirmatoria. Tale regola operava anche se le parti avessero deciso di destinare a prezzo pagato dall’acquirente la somma già versata a titolo di caparra, attribuendo alla predetta somma, in aggiunta alla funzione di liquidazione anticipata del danno da inadempimento, anche quella di anticipazione del corrispettivo (circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.1.1).

L’Agenzia delle Entrate (ris. 197, 1.8.2007) aveva confermato l’irrilevanza della caparra confirmatoria ai fini IVA anche se il relativo importo fosse stato imputato a prezzo nel contratto definitivo (soggetto ad IVA) e ciò facendo sempre leva sul criterio di alternatività per cui, “le disposizioni soggette ad IVA non [sono] imponibili agli effetti del registro, risultando dovuta la sola imposta di registro in misura fissa”.

Attenzione

Sul punto si era osservato che questa impostazione generava una duplicazione d’imposta (e quindi la violazione del principio di alternatività tra IVA e registro), in quanto la somma versata a titolo di caparra avrebbe scontato sia l’imposta di registro in misura proporzionale, sia l’IVA.

Proprio per questo motivo, nella prassi non sono numerosi i contratti preliminari collegati a contratti definitivi soggetti a IVA, nei quali è prevista la dazione di una somma a titolo di caparra, contrariamente a ciò che accade per i contratti preliminari collegati a contratti definitivi soggetti ad imposta di registro (Cass. 28.11.2000 n. 15276; C.T.R. Roma 24.11.2005 n. 186; C.T.P. Milano 17.7.2003 n. 129; Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 32-2007/T, Osservazioni in merito alla tassazione del contratto preliminare per persona da nominare (nell’imposta di registro e nell’IVA), approvato il 7.9.2007).

L’Amministrazione Finanziaria ha chiarito che quanto corrisposto a titolo di imposta di registro in ragione della caparra poi imputata a prezzo (ai fini IVA), oppure, ogniqualvolta l’imposta di registro dovuta su caparre o acconti risulti maggiore rispetto all’imposta dovuta in sede di registrazione del contratto definitivo, sia possibile chiedere il rimborso dell’imposta proporzionale di registro versata in sede di preliminare (in ragione della caparra confirmatoria o in eccedenza), a pena di decadenza, entro 3 anni dal giorno del pagamento ovvero, se posteriore, da quello in cui è sorto il diritto alla restituzione (quindi, entro 3 anni della registrazione del contratto definitivo), ai sensi dell’art. 77 TUR. Qualora non fosse ammesso il rimborso dell’imposta proporzionale di registro versata in sede di preliminare, infatti, verrebbe violato il principio di alternatività (circ. Agenzia delle Entrate 29.5.2013 n. 18, § 3.1; Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 185-2011/T, Note in tema di tassazione della caparra confirmatoria nei contratti preliminari, approvato il 9.11.2011).

Attenzione

Nonostante, come osservato, sia stato recentemente stabilito il diritto al rimborso dell’imposta versata in sede di preliminare (se in eccedenza o se relativa alla caparra confirmatoria nell’eventualità in cui il contratto definitivo sia soggetto ad IVA), in virtù del principio di alternatività tra IVA e registro e del divieto di duplicazione di imposta, alla luce di difficoltà interpretative, pare consigliabile apporre nel preliminare una disposizione che espressamente sancisca la duplice natura (di caparra e di acconto), della somma corrisposta in sede di stipula del preliminare.

Pur considerate le perplessità che, dal punto di vista civilistico, sono legate a questo tipo di pattuizioni, la configurazione della duplice natura della caparra comporta, secondo quanto affermato dall’Agenzia delle Entrate (ris. 1.8.2007 n. 197), che la funzione di acconto prevalga su quella di caparra, sicché:

-

in sede di registrazione del preliminare, non è dovuta l’imposta di registro dello 0,50%;

-

la somma corrisposta al duplice titolo di caparra confirmatoria e acconto prezzo, ai fini dell’IVA, viene trattata alla stregua di un acconto, con conseguente obbligo di emissione della fattura e applicazione del tributo;

-

al momento della stipula del definitivo, la base imponibile cui applicare l’IVA non tiene più conto di quanto corrisposto come acconto.

Attenzione

Si segnala infine che, in giurisprudenza, esiste un orientamento isolato (Cass. 28.11.2000 n. 15276) per il quale la registrazione del contratto preliminare di compravendita non comporta la tassazione proporzionale con l’imposta di registro delle somme costituite a titolo di caparra confirmatoria. Secondo tale posizione, la tassazione di tali somme, infatti, compete al momento del loro trasferimento, vale a dire al verificarsi delle ipotesi di inadempimento contrattuale che legittimano l’appropriazione da parte del prenditore, che fino a quella data rimangono quindi di competenza del debitore.

1.2Contratto preliminare che prevede il pagamento di acconti di prezzo non soggetti a IVA

Se il contratto preliminare (preordinato alla stipula di un contratto definitivo non soggetto a IVA) «prevede il pagamento di acconti di prezzo non soggetti alla imposta sul valore aggiunto ai sensi degli articoli 5, co. 2, e 40 del testo unico» si applica l’art. 9.

In base a tale norma, sull’importo dell’acconto si applica l’aliquota del 3%, con la conseguenza che il pagamento dovuto per registrare il contratto preliminare ammonta a un importo pari alla somma tra l’imposta fissa di euro 200,00 e l’importo che si ottiene applicando l’aliquota del 3% al valore dell’acconto pattuito.

Se invece si trattasse di un contratto preliminare preordinato alla stipula di un contratto definitivo soggetto a IVA, gli acconti dovrebbero essere assoggettati all’IVA e il contratto preliminare si registrerebbe con il pagamento dell’imposta di registro fissa pari a euro 200,00. All’acconto imponibile a IVA non si applica dunque l’imposta di registro del 3% ma l’aliquota IVA propria del contratto definitivo alla cui stipula il contratto preliminare è preordinato. Di modo che la registrazione del contratto avviene con il pagamento dell’imposta fissa di registro, ai sensi dell’art. 11, TP1.

Attenzione

Se in un contratto preliminare sia pattuita una pluralità di acconti (ad esempio: uno pagato all’atto della firma del preliminare, gli altri scaglionati nel periodo che intercorre tra la stipula del contratto preliminare e la stipula del contratto definitivo), l’imposta del 3% si applica sul complessivo valore degli acconti pattuiti (Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 32-2007/T, “Osservazioni in merito alla tassazione del contratto preliminare per persona da nominare (nell’imposta di registro e nell’IVA)”, approvato dalla Commissione Studi Tributari il 7.9.2007; Nota Direzione regionale Lombardia dell’Agenzia delle Entrate n. 114394, 16.9.2011; circ. Agenzia delle Entrate n. 18/E, 29.5.2013, § 3.1.2).

1.3Contratto preliminare - Previsione di acconti e caparre -Definitivo non soggetto ad IVA

Se il contratto preliminare (preordinato alla stipula di un contratto definitivo non soggetto a IVA) contiene la pattuizione sia di caparre che di acconti, il pagamento dovuto per registrare il preliminare ammonta a un importo pari alla somma tra l’imposta fissa di euro 200,00, l’importo che si ottiene applicando l’aliquota del 3% al valore dell’acconto pattuito e l’importo che si ottiene applicando l’aliquota dello 0,5% al valore della caparra (se invece si trattasse di un contratto preliminare preordinato alla stipula di un contratto definitivo soggetto a IVA, la caparra dovrebbe essere tassata con la predetta aliquota del 3% mentre gli acconti dovrebbero essere assoggettati all’IVA).

1.4Contratto preliminare collegato a contratto definitivo soggetto ad imposta di registro proporzionale

Qualora il contratto preliminare sia preordinato alla stipula di un contratto definitivo soggetto all’applicazione dell’imposta proporzionale di registro, «l’imposta» di registro «pagata» in misura proporzionale per caparre e acconti «è imputata all’imposta principale dovuta per la registrazione del contratto definitivo».

La sequenza “preliminare/definitivo” evidenzia infatti un’unica manifestazione di capacità contributiva e quindi da ciò consegue che la tassazione del contratto preliminare è considerata come un acconto rispetto alla tassazione dovuta per la registrazione del contratto definitivo.

L’imputazione concerne l’imposta pagata per acconto e caparra, non anche l’imposta fissa pagata per la registrazione del contratto preliminare, che non viene dunque detratta dall’imposta dovuta in sede di registrazione del contratto definitivo.

Se il contratto definitivo contiene un’operazione imponibile a IVA, l’imputazione della «imposta pagata» in misura proporzionale in sede di registrazione del contratto preliminare (contenente una caparra confirmatoria), relativamente «all’imposta principale dovuta per la registrazione del contratto definitivo», è limitata ai 200,00 euro dovuti a titolo di imposta di registro per la registrazione del contratto definitivo imponibile a IVA (ai sensi dell’art. 40, co. 1, TUR, secondo il quale «per gli atti relativi a cessioni di beni e prestazioni di servizi soggetti all’imposta sul valore aggiunto, l’imposta si applica in misura fissa»).

Tuttavia, la prassi - errata - di diversi Uffici è nel senso di non permettere l’as-sorbimento dell’imposta fissa di registro dovuta per la registrazione del contratto definitivo imponibile a IVA con l’imposta pagata per la caparra confirmatoria in sede di registrazione del contratto preliminare.

Perché possa avvenire questa imputazione dell’imposta pagata per acconto e caparra «all’imposta principale dovuta per la registrazione del contratto definitivo», occorre evidentemente che il contratto definitivo, per il quale si pretende di effettuare l’imputazione, sia l’esatta esecuzione (specialmente sotto il profilo dei soggetti partecipanti al contratto definitivo) del contratto preliminare per il quale sia stata scontata imposta di registro dovuta per gli acconti e le caparre in esso contenuti.

Quindi se, come spesso accade, Tizio (padre di Caio) stipula il contratto preliminare come promissario acquirente e poi il contratto definitivo sia stipulato, come acquirente, dal figlio Caio, evidentemente nel registrare il contratto definitivo non si può fare imputazione delle imposte versate per registrare il contratto preliminare (a meno di non ipotizzare che Caio sia subentrato al padre per effetto di una nomina discendente da un contratto preliminare stipulato per persona da nominare; oppure, per effetto di una cessione del contratto preliminare: ma si tratta ovviamente di casi nei quali il problema di effettuare l’imputazione delle imposte versate per il preliminare è successivo al problema della fiscalità conseguente alla effettuazione della dichiarazione di nomina o alla stipula della cessione del contratto preliminare).

Quanto poi alla considerazione che, in caso di contratto definitivo imponibile a IVA, l’importo versato in sede di registrazione del contratto preliminare a titolo di tassazione della caparra (divenuto poi, in esito alla stipula del contratto definitivo, parte del prezzo), non può essere detratto da quanto dovuto per la tassazione del contratto definitivo, a differenza di quanto avviene se il contratto definitivo non è imponibile a IVA, va sottolineato che (a parte ogni considerazione di ordine civilistico, e cioè che, a causa della tassazione, i contratti IVA imponibili, nella prassi professionale, difficilmente recano previsioni di caparre confirmatorie, a differenza dei contratti non imponibili a IVA, nei quali è immancabile la presenza di caparre confirmatorie) si tratta di una situazione di ingiustificata disparità di trattamento (e di violazione del principio di alternatività IVA/registro) e che appare illegittimo non concedere la possibilità del rimborso, stante che nella sequenza “preliminare/definitivo” vi è un’unica manifestazione di capacità contributiva.

Sul punto:

-

C.T.R. Lazio 31.3.2006 n. 186, secondo cui «è principio generale quello che tende ad impedire la doppia tassazione sullo stesso cespite. Non essendovi dubbio che il versamento di una caparra consiste nel versamento di una parte del prezzo, collegata alla clausola confirmatoria, l’imposta non può che essere imputata all’imposta complessiva definitiva e, nella fattispecie, all’IVA, anche se è un’imposta differente, per cui si ha il diritto al rimborso dell’imposta di registro versata, indipendentemente dalla “capienza” nella somma definitivamente dovuta» (analogamente: C.T.P. Milano, 17.7.2003 n. 129, confermata da C.T.R. Lombardia 17.12.2004 n. 45);

-

Cass. 15.6.2007 n. 14028, secondo cui deve essere rimborsata l’imposta proporzionale pagata in relazione alla tassazione di un acconto ove alla stipula del contratto preliminare non faccia seguito la stipula del contratto definitivo;

-

infine, se alla stipula del contratto preliminare non faccia seguito la stipula del contratto definitivo, l’imposta proporzionale versata per la registrazione del definitivo può essere chiesta a rimborso (Cass. 15.6.2007 n. 14028; in senso contrario CM 37/220391, 10.6.86).

2.Caparra penitenziale

Ai fini fiscali la caparra penitenziale, riguardando il pagamento di una somma corrisposta a titolo di penalità (natura ben diversa da quella prenotativa propria della caparra, ai sensi dell’art. 1385 c.c.) ed avendo carattere meramente eventuale (in quanto si tratta di una disposizione condizionata all’esercizio del diritto di recesso) (ris. 91/E, 16.7.2004), sconta:

-

l’imposta di registro in misura fissa, da corrispondere in sede di registrazione del contratto cui è collegata e nei termini di legge; nonché

-

l’imposta di registro nella misura del 3%, ai sensi dell’art. 9 TP1, allegata al TUR, da corrispondere nel momento nel quale viene presentata la dichiarazione di verificata condizione (ris. Agenzia delle Entrate 310388, 18.6.90).

3.Clausola penale

Ai fini fiscali la clausola penale sconta l’imposta di registro nella misura del 3%, ai sensi dell’art. 9 TP1 allegata al TUR, avendo ad oggetto somme corrisposte a titolo di penalità che, come tali, esulano dall’applicazione del regime di cui all’art. 15, co. 1, del DPR 633/72, che stabilisce che non «concorrono a formare la base imponibile 1) le somme dovute a titolo di interessi moratori o di penalità per ritardi …», come affermato dall’Agenzia delle Entrate (ris. 91/E, 16.7.2004).

Clausola penale secondo la nota dell’Agenzia delle Entrate n. 37916/2016

L’Agenzia delle Entrate (nota della Direzione regionale del Lazio dell’Agenzia delle Entrate, datata 16 maggio 2016 e protocollata con il n. 37916/2016) si è occupata del trattamento tributario della clausola penale ai fini dell’imposta di registro, definita nell’art. 1382 c.c. come il patto «con cui le parti convengono preventivamente che, in caso di inadempimento, o di ritardo nell’adempimento, uno dei contraenti è tenuto ad una determinata prestazione», consistente nel pagamento di una somma di denaro a titolo di sanzione.

Ebbene, si tratta di un patto accessorio apposto dalle parti al contratto principale e persegue finalità coercitive volte a sanzionare l’inadempimento di una prestazione prevedendo un risarcimento.

Le somme corrisposte a titolo di ritardo o di inadempimento sono soggette all’imposta di registro nella misura del 3% ai sensi dell’art. 9, TP1 allegata al TUR e sono esenti da IVA (ex art. 15, comma 1, DPR 633/72, il quale dispone che «non concorrono a formare la base imponibile le somme dovute a titolo di interessi moratori o di penalità per ritardi»).

Si osservi che:

-

ove la clausola penale sia inserita nel contratto per volontà delle parti, opera la regola dettata nell’art. 21, co. 1, TUR per cui, ove le disposizioni non derivino «necessariamente, per la loro intrinseca natura, le une dalle altre, ciascuna di esse è soggetta ad imposta come se fosse un atto distinto»;

-

invece, ove l’inserimento della clausola penale nel contratto sia imposta dalla legge, essa costituisce una pattuizione necessaria ed integrante dello schema negoziale principale, cui consegue l’applicazione della regola dettata nell’art. 21, co. 2, TUR, per cui, ove le «disposizioni contenute nell’atto derivano necessariamente, per la loro intrinseca natura, le une dalle altre, l’imposta si applica come se l’atto contenesse una sola disposizione che dà luogo alla imposizione più onerosa»; in questo caso, quindi, il contratto è soggetto all’imposta di registro dovuta per la sola disposizione che dà luogo all’imposizione più onerosa. (ris. Agenzia delle Entrate n. 91/E del 16 luglio 2004 vertente in tema di imposizione della clausola penale inserita nei contratti di appalto di lavori pubblici).

Occorre ulteriormente osservare che, dal momento che gli effetti della clausola penale si producono a seguito dell’inadempimento dell’obbligazione principale, il meccanismo che regge la clausola penale è analogo a quello della condizione sospensiva (ex art. 27 TUR) a mente del quale «[g]li atti sottoposti a condizione sospensiva sono registrati con il pagamento dell’imposta in misura fissa», pertanto:

-

al momento della registrazione del contratto, la clausola penale sconta l’imposta di registro in misura fissa (attualmente pari a 200,00 euro);

-

una volta avveratasi la condizione di inadempimento dell’obbligazione principale, è dovuta l’imposta proporzionale di registro in ragione della somma indicata nella clausola penale;

-

una volta verificatisi gli eventi che originano l’obbligazione di pagare l’ulteriore imposta (tardività/inadempimento), le parti contraenti o i loro aventi causa o coloro nel cui interesse è stata chiesta la registrazione, hanno l’obbligo di denunciare tali eventi all’ufficio presso il quale è stato registrato l’atto principale (ex art. 19 TUR), entro 20 giorni dal loro verificarsi.

Infine, ove l’atto contenga la previsione di più clausole penali, è dovuta una sola imposta in sede di registrazione.

► TASSAZIONE DEL CONTRATTO PRELIMINARE E DEL CONTRATTO DEFINITIVO

Quanto alla relazione tra la tassazione del contratto preliminare e la tassazione del contratto definitivo, occorre sottolineare che sorgono particolari problemi:

-

sia nel caso in cui sia prevista la tassazione del contratto definitivo con l’imposta fissa (si pensi all’acquisto di un terreno agricolo da parte di un coltivatore diretto);

-

sia nel caso in cui la tassazione di acconti e caparre si renda superiore alla tassazione applicabile al contratto definitivo, come può accadere ad esempio nel caso in cui la tassazione del contratto definitivo sia effettuata con il cosiddetto sistema del “prezzo-valore” (art. 1, co. 497, L. 266/2005).

⊳ Per approfondimenti si rinvia al cap. 37 “Imposta di registro: base imponibile”.

Ad esempio, si pensi alla seguente ipotesi di compravendita: un prezzo di euro 100.000,00, un valore catastale di euro 30.000,00, un acconto di euro 40.000,00 e un acquirente che domandi l’applicazione dell’agevolazione per l’acquisto della “prima casa”: la tassazione del preliminare sarebbe di (200,00 + 3% di 40.000,00 =) euro 1.400,00, mentre la tassazione del definitivo è di (2% di 30.000,00 =) euro 600,00.

Un altro caso “sensibile” potrebbe essere quello della tassazione relativa al contratto definitivo completamente assorbita da un credito d’imposta (art. 7 L. 448/98) che l’acquirente non abbia altro modo di compensare successivamente; qui vi è però la difficoltà, probabilmente insormontabile, che il credito d’imposta sorge non con la stipula del contratto preliminare, ma solo alla stipula del contratto definitivo, e che quindi la tassazione di acconti e caparre in sede di registrazione del contratto preliminare appare inevitabile (e “rimediabile” quindi solo percorrendo la via del rimborso).

1.Maggior tassazione del contratto preliminare rispetto al contratto definitivo

Non appare invero possibile che la tassazione del contratto preliminare possa eccedere quella del contratto definitivo (in senso contrario si sono espresse: ris. Agenzia delle Entrate 407/E, 30.10.2008 e Nota Direzione regionale della Lombardia dell’Agenzia delle Entrate 114394, 16.9.2011).

La tassazione del contratto preliminare è, invero, una mera anticipazione del carico tributario dovuto per la stipula del contratto definitivo, in quanto solo con la stipula del contratto definitivo il contribuente manifesta la propria capacità contributiva: pertanto, da un lato, la tassazione con l’imposta proporzionale del contratto preliminare, a prescindere dal contratto definitivo, rappresenterebbe un prelievo non supportato da alcuna manifestazione di capacità contributiva; d’altro lato, la tassazione di entrambi i contratti costituirebbe una evidente duplicazione di prelievo, a fronte di un’unica manifestazione di capacità contributiva.

Non resta dunque che leggere la Nota all’art. 10 TP1 allegata al TUR, in tema di tassazione di caparre e acconti, come se fosse stata scritta dal legislatore con la mente evidentemente rivolta alla sola (e ordinaria) contrattazione immobiliare (quella nella quale invero il contratto preliminare trova la sua massima frequenza e l’ammontare della tassazione del contratto definitivo è maggiore, salvo fattispecie eccezionali, della tassazione applicabile al contratto preliminare) e ritenendo la norma in commento inapplicabile al caso in cui il contratto definitivo abbia una tassazione inferiore a quella applicata al contratto preliminare.

Attenzione

Come prima osservato, l’Amministrazione è giunta (ma solo nel 2013) a concedere il rimborso di quanto pagato in sede di registrazione del contratto preliminare, in eccesso rispetto alla tassazione del contratto definitivo. Secondo l’Agenzia delle Entrate (circ. 18/E, 29.5.2013, § 3.1) «nel caso in cui l’imposta proporzionale corrisposta per la caparra confirmatoria e per gli acconti di prezzo risulti superiore all’imposta di registro dovuta per il contratto definitivo, spetta il rimborso della maggiore imposta proporzionale versata per la registrazione del contratto preliminare, secondo le regole previste dall’articolo 77 del TUR. Si rammenta che ai sensi del comma 1 della citata disposizione, il rimborso dell’imposta deve essere richiesto, a pena di decadenza dal contribuente, “entro tre anni dal giorno del pagamento ovvero, se posteriore, da quello in cui è sorto il diritto alla restituzione”. Tenuto conto che il diritto alla restituzione sorge a seguito della registrazione del contratto definitivo, in quanto solo in tale sede può essere scomputata l’imposta pagata in sede di preliminare, il termine triennale previsto dal citato articolo 77 decorre dalla data di registrazione del contratto definitivo».

Quanto affermato dall’Agenzia è particolarmente importante in quanto inverte la rotta dei precedenti provvedimenti (RM 407, 30.10.2008; Nota della Direzione regionale della Lombardia dell’Agenzia delle Entrate 114394, 16.9.2011); ma non v’è chi non veda come questa soluzione del rimborso sia oltremodo penalizzante, e ciò non solo perché costringe ingiustificatamente a un esborso, in attesa di avere la restituzione dell’eccedenza in esito a una procedura di rimborso (nella speranza che si tratti di un iter breve), ma anche perché assoggetta il contribuente a un termine di decadenza che invece non sarebbe in gioco se al contribuente fosse consentito di pagare, in sede di tassazione del contratto preliminare, un importo non superiore a quello che, nello stesso momento, sarebbe dovuto se fosse registrato il contratto definitivo.

Cosicché dovrebbe concludersi che:

-

nel caso di contratto preliminare preordinato a un contratto definitivo soggetto a imposta proporzionale di registro:

-

ogni qual volta la tassazione del contratto preliminare sia di importo inferiore a quello che sarebbe da applicare se il contratto fosse stipulato in forma di contratto definitivo, il disposto della Nota all’art. 10, TUR, ha piena applicazione;

-

qualora la tassazione del contratto preliminare sia di importo superiore a quello che sarebbe da applicare se il contratto fosse stipulato in forma di contratto definitivo, il disposto della Nota all’art. 10, TUR, dovrebbe trovare un tetto nell’importo che sarebbe da versare se il contratto preliminare fosse invece stipulato nella forma del contratto definitivo (Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 185-2011/T, Note in tema di tassazione della caparra confirmatoria nei contratti preliminari, approvato il 9.11.2011);

-

qualora, in particolare, si tratti di un contratto preliminare preordinato alla stipula di un contratto definitivo per il quale verrà applicata la disciplina del “prezzo-valore”, anche al preliminare, in via analogica, dovrebbe essere applicata la normativa sul “prezzo-valore” e, quindi, il preliminare dovrebbe essere tassato con un’imposta di importo non eccedente quella con cui si dovrebbe tassare il contratto definitivo;

-

-

nel caso di contratto preliminare preordinato a un contratto definitivo imponibile a IVA, non potendo “funzionare” (per disomogeneità tra imposta di registro e IVA) l’imputazione dell’imposta versata per la caparra confirmatoria all’imposta (che peraltro è dovuta in misura fissa e quindi sarebbe comunque assai poco “ospitale”) da versare per la registrazione del contratto definitivo, dovrebbe però ammettersi (a seguito della stipula del contratto definitivo, ove la caparra sia imputata, in tale sede, a corrispettivo) la possibilità del rimborso dell’imposta proporzionale di registro versata in sede di preliminare, in quanto l’assoggettamento della fattispecie anche a quest’ultima imposta violerebbe il principio di alternatività tra imposta di registro e IVA (a meno di non voler dar adito a tesi più “ardite”, ad esempio quella di considerare la caparra confirmatoria quale clausola soggetta a condizione sospensiva e, quindi, come pattuizione che non genera tassazione proporzionale fino a che non si verifichi l’inadempimento e, con ciò, si verifichi la condizione).

► OBBLIGO DI REGISTRAZIONE DEL CONTRATTO PRELIMINARE SOGGETTO A IVA

Occorre poi affrontare il problema se il contratto preliminare, in cui compaia come “dante causa” un soggetto IVA, il quale agisca nell’esercizio della sua attività d’impresa, sia da registrare in “termine fisso”, ove il contratto non contenga la previsione di caparre confirmatorie, ma solo di acconti (o nemmeno di questi). Infatti, si considerino i casi in cui:

-

il contratto preliminare contiene solamente la previsione del versamento di caparre confirmatorie;

-

il contratto preliminare contiene solo la previsione del versamento di acconti.

1.Contratto preliminare che contiene solamente la previsione del versamento di caparre confirmatorie

Se il contratto preliminare invero contiene solamente la previsione del versamento di caparre confirmatorie, la registrazione (con applicazione dell’aliquota del 3%) è senz’altro da effettuare in “termine fisso”, ai sensi della Nota all’art. 10 TP1 allegata al TUR.

La caparra confirmatoria, avendo natura risarcitoria, infatti, è estranea al perimetro applicativo dell’IVA, non trattandosi del corrispettivo di una cessione di beni o di una prestazione di servizi.

Attenzione

Secondo l’Agenzia delle Entrate (ris. 197, 1.8.2007), se una somma sia qualificata in un contratto preliminare come versata a titolo di “caparra e in conto prezzo”, prevale la sua funzione di “acconto” e pertanto deve essere tassata con l’aliquota dell’imposta di registro del 3%. Pertanto, le somme versate, anteriormente alla stipula di un contratto definitivo, in base a quanto pattuito in un contratto preliminare, sono da considerare come “caparra” (e quindi soggette a imposta di registro con l’aliquota dello 0,5%) solo se nel contratto preliminare vi è un’esplicita previsione circa la destinazione delle somme versate unicamente a rappresentare una “pena” per l’inadempimento di una delle parti contrattuali. Se invece le somme versate anteriormente al contratto definitivo - alternativamente:

-

non abbiano alcuna particolare qualificazione,

-

siano qualificate come somme destinate a svolgere una funzione di anticipazione parziale del prezzo dovuto,

-

siano qualificate sia come somme destinate a svolgere una funzione di anticipazione del prezzo sia come somme destinate a svolgere funzione di pena per l’inadempimento,

i versamenti sono fiscalmente da trattare come acconti.

Cioè sono da tassare con l’aliquota di registro del 3% oppure, se si tratta di un trasferimento soggetto all’IVA, sul loro valore occorre applicare appunto l’IVA (circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.1.1; Cass. 22.8.77 n. 3833; Cass. 3.10.69 n. 3161).

In sostanza, l’Agenzia riconosce al versamento di somme corrisposte a titolo di caparra confirmatoria rilevanza agli effetti dell’IVAin presenza, nel contratto preliminare, di clausole contrattuali con le quali le parti attribuiscono espressamente alla somma anche la natura di acconto prezzo.

La ragione sottesa a tale conclusione risiede probabilmente nella considerazione per la quale l’aggiunta, alla previsione della dazione di una somma a titolo di caparra confirmatoria, di clausole contrattuali che esternano anche una natura di acconto prezzo rende ambiguo il titolo della dazione stessa, con la conseguenza di doversi ritenere prevalente il regime fiscale delle anticipazioni di corrispettivo, ai sensi dell’art. 6, co. 4, DPR 26.10.72 n. 633. Tale interpretazione dell’Amministrazione Finanziaria è in linea con la giurisprudenza (Cass. 22.1.2007 n. 1320; Cass. 10.4.2009 n. 8792; Cass. 3.12.2010 n. 24570; Cass. 14.3.2014 n. 5982).

Attenzione

Se il contratto preliminare (preordinato alla stipula di un contratto definitivo soggetto all’IVA) contiene la previsione della dazione di una somma qualificata come “caparra e acconto prezzo”, esso va registrato con l’imposta fissa di registro, per alternatività con l’IVA (Nota Direzione regionale della Lombardia dell’Agenzia delle Entrate 114394, 16.9.2011).

Inoltre, sulla distinzione tra caparra e acconto si è espressa anche la RM 251127, 3.1.85, per la quale la «caparra confirmatoria versata da una delle parti di un atto di compravendita in sede di stipula di un contratto preliminare è soggetta all’imposta in misura proporzionale. In tal senso, non rileva la circostanza che tale somma, versata a titolo di caparra, al momento della conclusione del contratto per atto pubblico divenga parte del corrispettivo soggetto ad IVA, in quanto al fine del contratto preliminare la somma in questione deve essere considerata caparra e non acconto sul prezzo di futura cessione».

1.1Qualificazione delle somme corrisposte a titolo di caparra confirmatoria o di acconto

Alla luce della diversa tassazione è estremamente importante indicare in atto la natura del versamento evitando ambiguità. La clausola contrattuale, infatti, deve essere estremamente chiara e da essa deve emergere se l’intenzione delle parti era stata quella di attribuire alla somma corrisposta anteriormente alla stipula del definitivo, natura di caparra confirmatoria o di acconto in quanto la qualificazione assume rilevanza, non solo sotto il profilo impositivo, bensì, anche al fine dell’eventuale risarcimento del danno per il caso di inadempimento.

Qualora non sia possibile determinare dal contratto la natura del versamento, in quanto riferita ad un termine troppo generico o impreciso, tali somme hanno natura di “acconto”, come confermato, oltre che dall’Agenzia delle Entrate (ris. 197, 1.8.2007; circ. 18/E, 29.5.2013, § 3.1.1), anche da consolidata giurisprudenza (Cass. 3.10.69 n. 3161, Cass. 22.8.77 n. 3833; Cass. 17.5.85 n. 3014; Cass. 17.12.94 n. 10874; Cass. 23.12.2005 n. 28697).

Attenzione

Può affermarsi che:

-

qualora sussistano dubbi in merito alla qualificazione (caparra confirmatoria o acconto) della somma di danaro versata al momento della conclusione del contratto, si deve ritenere che il versamento sia avvenuto a titolo di acconto sul prezzo;

-

affinché la somma versata possa essere qualificata come caparra, invece, è necessario che dal contratto sia chiaramente desumibile l’intenzione delle parti di attribuire alla somma consegnata la valenza di corrispettivo per l’inadempimento (cfr. Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 185-2011/T, Note in tema di tassazione della caparra confirmatoria nei contratti preliminari, approvato il 9.11.2011).

2.Contratto preliminare che contiene solo la previsione del versamento di acconti

Se il contratto preliminare contiene solo la previsione del versamento di acconti, si tratta di pagamenti soggetti all’applicazione dell’IVA, con l’aliquota vigente al momento dell’emissione della fattura (art. 6, co. 4, DPR 26.10.72 n. 633) (Cass. 26.11.2014 n. 25088); e, a questo riguardo, sorge appunto il problema di verificare se il contratto debba comunque essere registrato in “termine fisso” (e debba, di conseguenza, esser pagata l’imposta fissa).

A quest’ultimo riguardo, spesso, nella pratica professionale, si sente esprimere, invero, la (convinta) opinione secondo la quale il contratto preliminare che non contenga la previsione di caparre confirmatorie sarebbe da registrare solo “in caso d’uso”, con l’argomento che, ai sensi dell’art. 5, co. 2, TUR, «le scritture private non autenticate sono soggette a registrazione in caso d’uso se tutte le disposizioni in esse contemplate sono relative ad operazioni soggette all’imposta sul valore aggiunto».

Si tratta di una considerazione che tuttavia dovrebbe essere errata, almeno nella gran parte dei casi e depone in questo senso l’Agenzia delle Entrate (circ. 18/E, 29.5.2013, § 3.1), ove «si fa presente che i contratti preliminari concernenti beni immobili sono in ogni caso soggetti a registrazione in termine fisso ed al pagamento dell’imposta fissa di registro a norma dell’articolo 5, primo comma, del TUR (ris. 302028, 19.12.1974)» (nel medesimo senso, C.T.R. Lazio 10.5.2001 n. 78, per la quale vi è l’obbligo di registrazione in termine fisso del contratto preliminare recante un acconto soggetto a IVA).

2.1Agenti di affari in mediazione iscritti nella sezione degli agenti immobiliari del ruolo

Sul tema della registrazione del contratto preliminare preordinato alla stipula di un contratto definitivo imponibile a IVA occorre infine considerare che «gli agenti di affari in mediazione iscritti nella sezione degli agenti immobiliari

del ruolo di cui all’articolo 2, legge 3 febbraio 1989 n. 39», sono obbligati alla registrazione delle «scritture private non autenticate di natura negoziale stipulate a seguito della loro attività per la conclusione degli affari» (art. 10, co. 1, lett. d-bis, TUR) (e sono resi solidali nell’obbligo di pagamento dell’imposta di registro dovute per la registrazione di tali scritture).

Si tratta prevalentemente di contratti preliminari.

► CONTRATTO PRELIMINARE CON ACCONTI IMPONIBILI IVA E AGEVOLAZIONE “PRIMA CASA”

Il co. 2 della Nota II-bis all’art. 1 TP1 allegata al TUR, detta una regola particolare per il caso in cui il contratto preliminare sia preordinato alla stipula di un contratto definitivo imponibile a IVA; secondo tale regola: «2. In caso di cessioni soggette ad imposta sul valore aggiunto le dichiarazioni di cui alle lettere a), b) e c) del comma 1, comunque riferite al momento in cui si realizza l’effetto traslativo, possono essere effettuate, oltre che nell’atto di acquisto, anche in sede di contratto preliminare» (si tratta delle dichiarazioni inerenti: a) la residenza dell’acquirente, nel comune ove è ubicato l’immobile in contratto; b) la non titolarità di altri diritti reali, in proprietà esclusiva o comproprietà; c) ‘impossidenza di altre unità immobiliari).

⊳ Per approfondimenti si rinvia al cap. 42 “Agevolazioni prima casa”.

Questa regola venne introdotta per ovviare al problema dell’aliquota IVA applicabile agli acconti pagati all’impresa venditrice nel caso in cui, all’atto della stipula del contratto preliminare, il promissario acquirente non sia in grado di rendere le dichiarazioni che costituiscono il presupposto per ottenere il beneficio fiscale (ad esempio: la dichiarazione di non titolarità di altra abitazione) quando invece sia prevedibile che egli potrà renderle in sede di stipula del contratto definitivo.

Si pensi al caso del titolare di una abitazione, destinata ad essere alienata da costui in vista dell’acquisto, da parte sua, di una nuova abitazione, la quale sia venduta da una impresa costruttrice, che deve emettere fattura per gli acconti che riceve prima del contratto definitivo: ebbene, se per il giorno del rogito con il costruttore, l’acquirente potrà probabilmente dichiarare di non essere titolare di altre abitazioni (avendo nel frattempo provveduto a vendere la propria precedente abitazione), questa dichiarazione non gli è invece possibile in sede di contratto preliminare, perché in quel momento la vendita della abitazione “preposseduta” non è ancora avvenuta.

Allora, per evitare l’emissione di fatture con aliquota ordinaria, salvo poi doverle stornare e riemettere con l’aliquota agevolata (e procedere ad eventuali rimborsi a carico del costruttore e a favore dell’acquirente), la legge consente di applicare l’aliquota IVA agevolata agli acconti corrisposti anteriormente al contratto definitivo, a condizione che, nel contratto preliminare, il promissario acquirente renda, ma con riferimento al momento in cui verrà stipulato il contratto definitivo (e, quindi, ora per allora), le dichiarazioni richieste dalla legge (nota II-bis, all’art. 1 TP, allegata al TUR) per ottenere l’agevolazione “prima casa” (ad esempio: la dichiarazione che, al momento del rogito, egli non sarà titolare di altre abitazioni) (CM 1/E 2.3.94, § 2).

Attenzione

Per il caso di applicazione dell’aliquota ordinaria agli acconti e l’applicazione dell’aliquota agevolata in sede di rogito: Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 389/2, del 30.12.95, § F; CM 1/E 2.3.94, § 2; RM 187/E, 7.12.2000 (in un caso di stipula di un contratto preliminare da parte di un promissario acquirente che non aveva i requisiti “prima casa” all’atto del preliminare ma che invero li aveva “conseguiti” all’atto del rogito); Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 211-bis, CM 1/E del 2.3.94. L. 26.2.94 n. 133 - Disciplina fiscale dell’edilizia. Prime note, 24.3.94.

Cosicché, in sede di contratto definitivo:

-

se l’acquirente intenda richiedere l’agevolazione, sussistendone i presupposti (al che, in detto contratto definitivo, devono essere ripetute, con formula “attualizzata” al momento della stipula del contratto definitivo, le stesse dichiarazioni contenute nel contratto preliminare circa la sussistenza dei presupposti per l’ottenimento dell’agevolazione), si continua ad applicare, anche alle fatture da emettere in sede di contratto definitivo, l’aliquota IVA agevolata già esposta nelle fatture emesse in occasione del pagamento degli acconti;

-

se l’acquirente non intenda più avvalersi dell’agevolazione(si pensi al promissario acquirente che non intenda più vendere l’abitazione “preposseduta” entro un anno dal nuovo acquisto), deve essere applicata l’aliquota IVA ordinaria alle fatture ancora da emettere e deve essere recuperata, effettuando una relativa “nota di addebito”, recante una “variazione in aumento” (art. 26, DPR 26.10.72 n. 633), la differenza tra l’IVA ordinaria e l’IVA pagata in misura agevolata in relazione alle fatture già emesse ante rogito.

A quest’ultimo riguardo occorre operare, peraltro, una riflessione sull’evenienza che, dopo aver richiesto la tassazione agevolata per gli acconti pagati in dipendenza del contratto preliminare, l’acquirente si venga appunto a trovare, all’atto del contratto definitivo, in una situazione nella quale egli non possa più avvalersi dell’agevolazione (ad esempio, perché sia divenuto titolare del diritto di proprietà di un’abitazione che egli non intenda alienare entro un anno dal nuovo acquisto e che pertanto gli impedisca di avvalersi nuovamente o, più propriamente, di conservare le agevolazioni); e ciò, al fine di stabilire se questo verificarsi di una situazione(la mancanza dei presupposti per l’agevolazione) diversa da quella preconizzata all’atto della tassazione degli acconti (e cioè che, al giorno del rogito, i presupposti per l’agevolazione sarebbero stati sussistenti) sia un evento dal quale possa derivare l’applicazione di sanzioni.

Caso - Contratto preliminare - Tassazione - Acconti prezzo

In caso di stipula di un contratto preliminare di compravendita di un fabbricato, nel quale viene prevista la corresponsione:

-

di una somma a titolo di caparra/acconto-prezzo,

-

di un secondo acconto; e

-

di un saldo,

tutti soggetti ad IVA, ai fini dell’imposta di registro sono dovute due imposte fisse di registro,vale a dire:

-

un’imposta di registro nella misura fissa di 200 (duecento) euro per il contratto preliminare; e

-

una seconda imposta di registro nella misura fissa sempre di 200 (duecento) euro, per la pattuizione che stabilisce la dazione di uno o più acconti, assoggettati ad IVA.

(Agenzia delle Entrate - risposta ad interpello n. 311 del 24.7.2019).

► STIPULA DEL CONTRATTO DEFINITIVO

La registrazione del contratto preliminare sconta una sola imposta di registro in misura fissa (di euro 200,00, ai sensi dell’art. 26, DL 104/2013), oltre alle imposte dovute in ragione della caparra e degli acconti (art. 21 TUR) mentre, invece, in sede di registrazione del contratto definitivo, sono dovute le imposte proporzionali di registro, ipotecaria e catastale, in relazione dell’atto stipulato (compravendita, permuta, divisione, per esempio), oppure, è dovuta l’IVA.

Per evitare ingiustificate duplicazioni di imposta, l’ultimo periodo della Nota in calce all’art. 10 TP1 allegata al TUR, prevede che «l’imposta pagata [in ragione della caparra confirmatoria - 0,50% - o dell’acconto - 3%] è imputata all’imposta principale dovuta per la registrazione del contrato definitivo».

È quindi stabilito che quanto già pagato (ad eccezione dell’imposta fissa di registro di euro 200,00 corrisposta per la registrazione del contratto preliminare, ai sensi dell’art. 10 TP1 allegata al TUR) venga decurtato dall’imposta di registro proporzionale dovuta in sede di registrazione del contratto definitivo (circ. Agenzia delle Entrate 18/E, 29.5.2013, § 3.1).

Attenzione

In relazione al citato meccanismo, il contribuente può portare in detrazione dall’imposta principale dovuta per il contratto definitivo, quella pagata in relazione al contratto preliminare, ad eccezione dell’imposta fissa di registro corrisposta per la registrazione del contratto preliminare.

La ratio della norma è quella di considerare unitariamente la sequenza negoziale che vede avvicendarsi contratto preliminare e contratto definitivo: l’imposizione fiscale, pertanto, riguarda gli effetti prodotti con il contratto definitivo, sebbene essa sia in parte anticipata al momento del contratto preliminare, in presenza di somme versate a titolo di acconto o di caparra.

Contratto definitivo soggetto ad imposta di registro collegato a contratto preliminare

Si supponga che in data 26.1.2014 una società esercente attività di compravendita di immobili (c.d. “trading immobiliare”) abbia sottoscritto un contratto preliminare di vendita avente ad oggetto un appartamento ad uso civile abitazione, per il prezzo di euro 124.000,00, da corrispondere secondo le seguenti modalità:

-

24.000,00 euro corrisposti alla firma del contratto preliminare, a titolo di caparra confirmatoria, da imputarsi a prezzo alla stipula del rogito notarile;

-

30.000,00 euro da corrispondere entro il 28.2.2014, a titolo di primo acconto sul corrispettivo;

-

20.000,00 euro da corrispondere entro il 31.3.2014, a titolo di secondo acconto sul corrispettivo;

-

50.000,00 euro da corrispondere a saldo, alla stipula del rogito notarile, previsto per il 30.4.2014.

L’imposta di registro dovuta in relazione alla registrazione del contratto preliminare risulta la seguente:

-

200,00 euro (corrispondenti all’imposta fissa di registro - art. 10 TP1 allegata al TUR);

-

120,00 euro (corrispondenti allo 0,50% sulla caparra confirmatoria - di euro 24.000,00 - art. 6 TP1 allegata al TUR);

-

900,00 euro (corrispondenti al 3% sul primo acconto - di euro 30.000,00 -art. 6 TP1 allegata al TUR);

-

600,00 euro (corrispondenti al 3% sul secondo acconto - di euro 20.000,00 - art. 6 TP1 allegata al TUR);

E così per complessivi euro 1.820,00.

Supponendo che l’acquirente, al momento del rogito notarile, richieda l’applicazione dell’agevolazione “prima casa”, versando nelle condizioni soggettive richieste a tal fine dalla Nota II-bis all’art. 1 TP1 allegata al TUR (non considerando il caso nel quale opera il c.d. “prezzo-valore”), l’imposta di registro dovuta per la registrazione dell’atto di compravendita risulterà pari al 2% del corrispettivo, vale a dire, sarà pari al 2% di euro 124.000,00 e, quindi, di euro 2.480,00.

A tale imposta andranno aggiunte, naturalmente, l’imposta ipotecaria e quella catastale, dovute ciascuna nella misura fissa di euro 50,00.

Dall’imposta di registro dovuta per euro 2.480,00 andrà decurtata la somma già versata in relazione alla caparra confirmatoria ed agli acconti e, quindi, quella di euro 1.620,00 (in quanto, come osservato, euro 200,00 corrisposti per la registrazione del contratto preliminare ai sensi dell’art. 10 TP1 allegata al TUR, non possono essere recuperati).

Pertanto, la somma da versare a titolo di conguaglio e da corrispondere al notaio (quale soggetto tenuto alla registrazione dell’atto definitivo ed al pagamento della relativa imposta, in qualità di responsabile d’imposta) è pari ad euro 860,00 (2.480,00 - 1.620,00).

► MANCATA STIPULAZIONE DEL CONTRATTO DEFINITIVO

Il diritto al rimborso dell’imposta di registro pagata in relazione alle somme versate a titolo di caparra o di acconto sorge non solo nel caso in cui l’imposta di registro sia stata versata in eccedenza rispetto a quanto dovuto in sede di registrazione del contratto definitivo, bensì, anche qualora al contratto preliminare non faccia seguito la stipula del contratto definitivo.

Anche in questo caso vale il medesimo principio suesposto per il quale non è configurabile un diritto al rimborso dell’imposta di registro pagata in misura fissa per la registrazione del preliminare (art. 10 TP1 allegata al TUR) mentre, invece, il contribuente può richiedere il rimborso della proporzionale imposta di registro versata in relazione ad acconti e caparre.

Tale principio è confermato da recente giurisprudenza che si è espressa in merito alla sorte dell’imposta versata in relazione agli acconti, principio che si ritiene estensibile anche alle somme versate a titolo di caparra confirmatoria: «l’acconto versato in esecuzione di un contratto preliminare di compravendita è soggetto all’imposta di registro in misura proporzionale, da scomputare dall’imposta che risulterà complessivamente dovuta al momento della stipula del definitivo, solo nel caso in cui il preliminare vada a buon fine; ove, invece, il contratto preliminare non sia seguito dal definitivo, resta dovuta dalle parti l’imposta in misura fissa sul contratto preliminare, ma dovrà essere restituita dall’erario l’imposta proporzionale sull’acconto» (Cass. 15.6.2007 n. 14028).

In senso contrario si era prima espressa la CM 10.6.86 n. 37, la quale aveva negato al contribuente il diritto al rimborso delle somme versate in sede di registrazione del contratto preliminare (sul punto: Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 13-2007/T, I profili fiscali dei nuovi obblighi dei mediatori e la disciplina tributaria del contratto preliminare, approvato il 7.9.2007; Consiglio Nazionale del Notariato, Commissione Studi Tributari, Studio n. 32-2007/T, Osservazioni in merito alla tassazione del contratto preliminare per persona da nominare - nell’imposta di registro e nell’IVA-approvato il 7.9.2007).

► AGEVOLAZIONI FISCALI SUL CONTRATTO PRELIMINARE E SUL CONTRATTO DEFINITIVO

La Direzione Regionale delle Entrate della Lombardia (circ. 114394, 16.9.2011) ha affermato che la tassazione del contratto preliminare è autonoma rispetto a quella del contratto definitivo per cui, eventuali agevolazioni che potranno essere richieste in sede di contratto definitivo non possono essere fatte valere in sede di registrazione del preliminare. Secondo la Direzione, infatti, il contratto preliminare ha meri effetti obbligatori, sicché «la tassazione agevolata, applicabile al contratto definitivo, che peraltro potrebbe anche non venire stipulato, non può estendersi al contratto preliminare, produttivo di soli effetti obbligatori».

Inoltre, l’Agenzia delle Entrate ha precisato che le agevolazioni fiscali (nel caso concreto per i trasferimenti di terreni agricoli, ai sensi dell’art. 5-bis, co. 2, DLgs. 18.5.2001 n. 228) sono applicabili ai soli atti di trasferimento a qualsiasi titolo posti in essere e non anche al contratto preliminare in quanto esso non produce effetti traslativi, bensì solo effetti obbligatori. (ris. Agenzia delle Entrate 407/E, 30.10.2008).

| Schemi sulla tassazione del contratto preliminare relativo a beni immobili redatti in forma di atto pubblico o scrittura privata autenticata (Circolare 18/E, 29.5.2013) Contratto preliminare soggetto ad imposta di registro | |||

|---|---|---|---|

| Imposta di registro | Imposta ipotecaria | Imposta di bollo | |

| Contratto preliminare | Euro 200 (1) | Euro 200 [imposta ipotecaria] (3) Euro 35 [tassa ipotecaria] (4) |

Euro 155 [imposta di bollo] (5) |

| Contratto preliminare con pagamento di caparra confirmatoria | Euro 200 (1) 0,50% sulla somma corrisposta a titolo di caparra confirmatoria (ai sensi dall’art. 6 della Tariffa - Parte Prima, allegata al TUR). (2) |

Euro 200 [imposta ipotecaria] (3) Euro 35 [tassa ipotecaria] (4) |

Euro 155 [imposta di bollo] (5) |

| Schemi sulla tassazione del contratto preliminare relativo a beni immobili redatti in forma di atto pubblico o scrittura privata autenticata (Circolare 18/E, 29.5.2013) Contratto preliminare soggetto ad imposta di registro | |||

|---|---|---|---|

| Imposta di registro | Imposta ipotecaria | Imposta di bollo | |

| Contratto preliminarecon pagamento di acconti | Euro 200(1) 3% sulle somme corrisposte a titolo di acconto(ai sensi dall’art. 9 della Tariffa - Parte Prima, allegata al TUR).(2) |

Euro 200 [imposta ipotecaria](3) Euro 35 [tassa ipotecaria] (4) |

Euro 155 [imposta di bollo](5) |

| Contratto preliminarecon pagamento di caparra confirmatoria e di acconti | Euro 200(1) 0,50% sulla somma corrisposta a titolo di caparra confirmatoria (ai sensi dall’art. 6 della Tariffa - Parte Prima, allegata al TUR). 3% sulle somme corrisposte a titolo di acconto(ai sensi dall’art. 9 della Tariffa - Parte Prima, allegata al TUR).(2) |

Euro 200[imposta ipotecaria](3) Euro 35[tassa ipotecaria](4) |

Euro 155 [imposta di bollo](5) |

| (1) Art. 10 - “Tariffa Parte I - Atti soggetti a registrazione in termine fisso”, TUR. Importo di 200 euro determinato con DL 12.9.2013 n. 104, convertito con modificazioni

nella L. 8.11.2013 n. 128 - art. 26, co. 2 ([m]odifiche alle imposte di registro, ipotecaria e catastale. (2) Art. 21, co. 1, DPR 131/86, secondo cui «[s]e un atto contiene più disposizioni che non derivano necessariamente, per la loro intrinseca natura, le une dalle altre, ciascuna di esse è soggetta ad imposta come se fosse un atto distinto»). (3) DLgs. 31.10.90 n. 347 - art. 2, co. 2-bis. (4) DLgs. 31.10.90 n. 347 - Tabella delle tasse ipotecarie - Esecuzione di formalità- 1.1 per ogni nota di trascrizione, iscrizione di eseguita formalità da o domanda di annotazione. (5) DPR 26.10.72 n. 642, Disciplina dell’imposta di bollo - Art. 1, co. 1-bis., n. 3. “per tutti gli altri atti che comportano formalità nei pubblici registri immobiliari”. |

|||

| Contratto preliminare soggetto ad IVA | |||

|---|---|---|---|

| Imposta di registro | Imposta ipotecaria | Imposta di bollo | |

| Contratto preliminare | Euro 200(1) | Euro 200 [imposta ipotecaria] (3) Euro 35 [tassa ipotecaria] (4) |

Euro 155 [imposta di bollo](5) |

| Contratto preliminarecon pagamento di caparra confirmatoria | Euro 200 (1) 0,50% sulla somma corrisposta a titolo di caparra confirmatoria |

Euro 200 [imposta ipotecaria](3) Euro 35 [tassa ipotecaria](4) |

Euro 155 [imposta di bollo](5) |

| Contratto preliminare con pagamento di caparra confirmatoria e di acconti |

Euro 200 (1) 0,50% sulla somma corrisposta a titolo di caparra confirmatoria (ai sensi dall’art. 6 della Tariffa - Parte Prima, allegata al TUR). (2) Euro 200 Art. 40, co. 1, del DPR 131/86, secondo cui «[p] er gli atti relativi a cessioni di beni e prestazioni di servizi soggetti all’imposta sul valore aggiunto, l’imposta si applica in misura fissa […]». |

Euro 200 [imposta ipotecaria] (3) Euro 35 [tassa ipotecaria] (4) |

Euro 155 [imposta di bollo] (5) |

| Contratto preliminare soggetto ad IVA | |||

|---|---|---|---|

| Imposta di registro | Imposta ipotecaria | Imposta di bollo | |

| Contratto preliminarecon pagamento di acconti | Euro 200(1) Euro 200 Art. 40, co. 1, del DPR 131/86, secondo cui «[p]er gli atti relativi a cessioni di beni e prestazioni di servizi soggetti all’imposta sul valore aggiunto, l’imposta si applica in misura fissa […]». |

Euro 200[imposta ipotecaria](3) Euro 35[tassa ipotecaria](4) |

Euro 155 [imposta di bollo](5) |

| (1) Art. 10 - “Tariffa Parte I - Atti soggetti a registrazione in termine fisso”, TUR Importo di 200 euro determinato con DL 12.9.2013 n. 104, convertito con modificazioni

nella L. 8.11.2013 n. 128 - art. 26, co. 2 ([m]odifiche alle imposte di registro, ipotecaria e catastale). (2) Art. 21, co. 1 DPR 131/86, secondo cui «[s]e un atto contiene più disposizioni che non derivano necessariamente, per la loro intrinseca natura, le une dalle altre, ciascuna di esse è soggetta ad imposta come se fosse un atto distinto»). (3) DLgs. 31.10.90 n. 347 - art. 2, co. 2-bis. (4) DLgs. 31.10.90 n. 347 - Tabella delle tasse ipotecarie - Esecuzione di formalità- 1.1 per ogni nota di trascrizione, iscrizione di eseguita formalità da o domanda di annotazione. (5) DPR 26.10.72 n. 642, Disciplina dell’imposta di bollo - Art. 1, co. 1-bis, n. 3. “per tutti gli altri atti che comportano formalità nei pubblici registri immobiliari”. |

|||