| RIFORMA DELL’IMPOSTA DI REGISTRO E ALIQUOTE VIGENTI ► | L’imposta di registro è stata interessata da un’importante riforma con la quale è stata riordinata la disciplina delle imposte indirette applicabili ai trasferimenti immobiliari. |

| ALIQUOTA DEL 9% ► | La regola generale è che tutti i trasferimenti scontano l’imposta di registro nella misura del 9% (nove per cento), salvo le eccezioni indicate nell’art. 1, TP1 allegata al TUR. |

| ALIQUOTA DEL 15% ► | L’aliquota applicabile agli atti traslativi di terreni agricoli e relative pertinenze, compresi i fabbricati in possesso dei requisiti di ruralità (qualificabili come pertinenze), è stata elevata al 15% (qualora non ricorrano i presupposti per l’operatività di agevolazioni). |

| ALIQUOTA DEL 2% ► | È fissata al 2% l’aliquota dovuta ai fini dell’imposta di registro per gli atti aventi ad oggetto il trasferimento di case di abitazione (e relative pertinenze), ad eccezione di quelle di categoria catastale A1, A8 e A9, ove il contribuente richieda le agevolazioni. |

| ALIQUOTA DELL’1,5% ► | Per il leasing abitativo qualora l’utilizzatore intenda richiedere le agevolazioni “prima casa”, l’imposta di registro è dovuta nella misura dell’1,5%. |

| FABBRICATI DESTINATI A DEMOLIZIONE PER SUCCESSIVA RICOSTRUZIONE ► | Dal 1° maggio 2019 è in vigore un regime di favore, ai fini dell’imposta di registro, per gli acquisti di fabbricati destinati a demolizione al fine della loro ricostruzione: in questo caso, infatti, sono dovute l’imposta di registro e le imposte ipotecaria e catastale nella misura fissa di euro 200,00 ciascuna. |

| AGEVOLAZIONI ► | Con il susseguirsi di diverse leggi di Bilancio sono state ripristinate e confermate talune agevolazioni fiscali. |

| CONTRATTO DI LOCAZIONE ► | La locazione è il contratto col quale una parte si obbliga a far godere all’altra una cosa mobile o immobile per un dato tempo, verso un determinato corrispettivo (art. 1571 c.c.). |

| LOCAZIONE E AFFITTI DI BENI IMMOBILI ► | 1) contratto avente ad oggetto fondi rustici: 0,50%; 2) contratto avente ad oggetto immobili strumentali: 1%; 3) concessioni su beni demaniali, cessioni e surrogazioni relative: 2%; 4) concessioni di diritti d’acqua a tempo determinato, cessioni e surrogazioni relative: 0,50%; 5) contratti di comodato di beni immobili: euro 200,00”. |

| PARTICOLARI TIPI NEGOZIALI ► | La determinazione della base imponibile varia nelle seguenti tipologie di contratti: 1) enfiteusi; 2) permuta; 3) divisione; 4) atto di messa in comunione; 5) cessione del contratto; |

| 6) accollo di debito; 7) conferimenti; 8) cessione d’azienda; 9) espropriazione forzata e trasferimenti coattivi; 10) ricognizione di debito; 11) ETS - Enti del Terzo Settore; 12) cessione di volumetria; 13) tassazione delle sentenze di rigetto di reclamo; 14) realizzazione di Piano Particolareggiato di Iniziativa Pubblica; 15) accordo di reintegrazione della legittima; 16) costituzione di diritto di superficie su terreno agricolo per installare impianto fotovoltaico; 17) clausola penale; 18) atto di fusione tra due enti non commerciali appartenenti alla medesima struttura organizzativa culturale; 19) costituzione di servitù su fondo agricolo; 20) risoluzione di compravendita immobiliare per “mutuo consenso”; 21) transazione; 22) società cooperative - assegnazione di immobili ai soci; 23) atto unilaterale di rinuncia all’assegnazione in godimento della casa coniugale; 24) accordo di mediazione che accerta l’usucapione di beni immobili; 25) Compensazione legale di prezzo di due compravendite immobiliari; 26) Esecuzione in forma specifica (articolo 2932 del Codice civile) - Condizione del pagamento del corrispettivo; 27) Trasferimento di immobile a favore dello Stato; 28) Provvedimenti di occupazione temporanea - Realizzazione di opere per infrastrutture lineari energetiche; 29) Concessioni Demaniali Marittime - Proroga; 30) Verbale di deposito presso un notaio italiano di atto straniero di trasferimento sede - Immobile in Italia; 31) Atti di cui è “parte” un GEIE (Gruppo Europeo di Interesse Economico); 32) Lastrico solare – Diritto di superficie – Categoria catastale F/5. |

|

| CESSIONI DI IMMOBILI SOGGETTE AD IVA ► | Negli atti traslativi a titolo oneroso di beni immobili soggetti a IVA la base imponibile

è costituita dall’ammontare complessivo dei corrispettivi dovuti al cedente e, relativamente

alle cessioni di beni imponibili a IVA al fine di determinare la misura dell’imposta

dovuta, occorre fare riferimento alle seguenti aliquote: - aliquota del 4%; - aliquota del 10%; - aliquota del 22%. |

| RIFERIMENTI ► | DPR 131/86, art. 1, Tariffa Parte I. |

► ALIQUOTE VIGENTI

L’imposta di registro è stata interessata da un’importante riforma con la quale è stata riordinata la disciplina delle imposte indirette applicabili ai trasferimenti immobiliari.

Tale riforma è intervenuta sulla misura delle aliquote indicate nell’art. 1 della Tariffa - Parte Prima, allegata al DPR 24.4.86 n. 131 (in sigla: art. 1 TP1 allegata al TUR) dovute ai fini dell’imposta di registro, relativamente ai trasferimenti immobiliari.

⊳ Per approfondimenti si rinvia al cap. 36 “Imposta di registro nel settore immobiliare”.

Le novità normative sono state introdotte in forza dei seguenti provvedimenti legislativi:

-

l’art. 10 (“Applicazione dei tributi nell’ipotesi di trasferimento immobiliare”), DLgs. 23/2011, in vigore dall’1.1.2014 in forza del co. 5 del medesimo art. 10;

-

l’art. 1, co. 609, L. 147/2013 (legge di Stabilità 2014), in vigore dall’1.1.2014;

-

l’art. 1, co. 83 e 905, L. 208/2015 (legge di Stabilità 2016) in vigore dall’1.1.2016.

| ART. 1 DELLA TARIFFAPARTE PRIMA (ATTI SOGGETTI A REGISTRAZIONE IN TERMINE FISSO) ALLEGATA AL TUR (DPR 131/86) | |

|---|---|

| 1. Atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi | 9% [Aliquota introdotta dall’art. 10, DLgs. 14.3.2011 n.23, applicabile a partire dall’1.1.2014] |

| Se il trasferimento ha per oggetto case di abitazione, ad eccezione di quelle di categoria catastale A1, A8 e A9, ove ricorrano le condizioni di cui alla Nota II-bis) | 2% [Aliquota introdotta dall’art. 10, DLgs. 14.3.2011 n.23, applicabile a partire dall’1.1.2014] |

| Se il trasferimento ha per oggetto terreni agricoli e relative pertinenze a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale | 15% [Aliquota introdotta dall’art. 1, co. 905, della L. 28.12.2015 n. 208, applicabile a partire dall’1.1.2016. L’aliquota era stata fissata nel 12% dall’art. 1, co. 609, L. 27.12.2013 n. 147 - applicabile a partire dall’1.1.2014, fino al 31.12.2015] |

| Se il trasferimento è effettuato nei confronti di banche e intermediari finanziari autorizzati all’esercizio dell’attività di leasing finanziario, e ha per oggetto case di abitazione, di categoria catastale diversa da A1, A8 e A9, acquisite in locazione finanziaria da utilizzatori per i quali ricorrono le condizioni di cui alle Note II-bis) e II-sexies) | 1,5% [Aliquota introdotta dall’art. 1, co. 83, della L.28.12.2015 n. 208 (legge di Stabilità 2016) applicabile a partire dall’1.1.2016] |

Misura dell’imposta di registro

A decorrere dall’1.1.2014, l’imposta di registro non può in ogni caso essere inferiore ad euro 1.000,00 (art. 10, co. 2 e 5, DLgs. 23/2011).

Misura dell’imposta di registro, ipotecaria e catastale “fissa”

A partire dall’1.1.2014, l’importo di ciascuna delle imposte di registro, ipotecaria e catastale stabilito in misura fissa di euro 168 da disposizioni vigenti anteriormente all’1.1.2014 è elevato ad euro 200,00 (art. 26, DL 104/2013) (circ. 33/361852, 21.6.78).

Imposte ipotecarie e catastali nella misura di euro 50,00 ed esenzione dall’imposta di bollo, dai tributi speciali catastali e dalle tasse ipotecarie

Sempre con decorso dall’1.1.2014 (art. 10, co. 3, DL 23/2011), gli atti assoggettati all’imposta di cui ai commi 1 e 2 e tutti gli atti e le formalità direttamente conseguenti posti in essere per effettuare gli adempimenti presso il catasto ed i registri immobiliari:

-

sono esenti dall’imposta di bollo, dai tributi speciali catastali e dalle tasse ipotecarie; e

-

sono soggetti a ciascuna delle imposte ipotecaria e catastale nella misura fissa di euro 50,00.

Pertanto, qualora non operi la citata regola per la quale al fine delle imposte ipotecaria e catastale sono dovuti euro 50,00 ciascuna, se la legge prescrive siano dovute le imposte ipotecarie e catastali in misura fissa, (ai sensi dell’art. 26, co. 2, DL 104/2013), l’importo delle predette è determinato nella misura di euro 200,00 (duecento).

La novità normativa in commento non ha interessato la disciplina dell’IVA la quale rimane invariata se non relativamente alla misura dell’imposta fissa, ove dovuta, che è ora determinata in euro 200,00 (e non più in euro 168).

► ALIQUOTA DEL 9%

1.Regola generale

L’art. 10 del DLgs. 14.3.2011 n. 23, applicabile a partire dall’1.1.2014, ha introdotto la regola generale per la quale tutti i trasferimenti scontano l’imposta di registro nella misura del 9% (nove per cento), salvo le eccezioni indicate nel medesimo art. 1, TP1 allegata al TUR.

Il legislatore fa riferimento agli atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi (art. 1, TP1 allegata al TUR), dovendosi considerare che rientrino nel perimetro della norma gli atti aventi ad oggetto il trasferimento a titolo oneroso del:

-

diritto di proprietà; e, degli altri diritti reali minori:

-

il diritto di nuda proprietà;

-

il diritto di usufrutto;

-

il diritto di uso;

-

il diritto di abitazione;

-

il diritto di superficie;

-

il diritto di enfiteusi;

-

il diritto di servitù prediali;

nonché:

-

il diritto di multiproprietà;

-

la cubatura (ris. Ministero delle Finanze 17.8.76, prot. 250948, Cass. 14.5.2007 n. 10979);

-

i diritti edificatori (art. 2643 n. 2-bis, c.c.).

2.Costituzione e aumento del capitale o patrimonio con conferimento immobiliare - Assegnazione di beni ai soci

L’aliquota del 9% si applica inoltre agli atti di costituzione e aumento del capitale o patrimonio con conferimento della proprietà o di un diritto reale di godimento su fabbricati diversi da quelli destinati specificamente all’esercizio di attività commerciali e non suscettibili di altra destinazione senza radicale trasformazione (ex art. 4, lett. a) n. 2 TP1 allegata al TUR), effettuato da società di qualunque tipo ed oggetto ed enti diversi dalle società, compresi i consorzi, le associazioni e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per oggetto esclusivo o principale l’esercizio di attività commerciale o agricola.

L’aliquota del 9% si applica anche alle assegnazioni ai soci, associati o partecipanti, degli immobili di cui sopra purché non assoggettate ad IVA.

3.Trasferimento dei terreni non agricoli

Il legislatore ha previsto una disciplina speciale per il solo trasferimento di terreni agricoli e relative pertinenze senza nulla dire in merito al trasferimento dei terreni aventi una destinazione diversa da quella agricola.

Ebbene, relativamente a questi ultimi deve essere applicata la regola generale per la quale, tutti gli altri trasferimenti (diversi da quelli per i quali è prevista espressamente un’aliquota precisa: 2%, 1,5% e 15%), scontano l’imposta di registro nella misura del 9%, cosicché, quest’ultima si applica anche per gli:

-

atti traslativi a titolo oneroso di terreni edificabili(sono tali i terreni edificabili o suscettibili di utilizzazione edificatoria, e relative pertinenze, in base allo strumento urbanistico generale adottato dal Comune, indipendentemente dall’approvazione della Regione e dall’adozione di strumenti attuativi del medesimo, art. 36, co. 2, DL 223/2006);

-

atti traslativi a titolo oneroso di terreni diversi dai terreni edificabili e dai terreni agricoli (circ. Agenzia delle Entrate 18, 29.5.2013);

-

atti di costituzione e aumento del capitale o patrimonio con conferimento della proprietà o di un diritto reale di godimento sui predetti terreni, effettuato da società di qualunque tipo ed oggetto ed enti diversi dalle società, compresi i consorzi, le associazioni e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per oggetto esclusivo o principale l’esercizio di attività commerciale o agricola;

-

atti di assegnazione, non assoggettata ad IVA, ai soci, associati o partecipanti dei predetti terreni, effettuate da società di qualunque tipo ed oggetto ed enti diversi dalle società, compresi i consorzi, le associazioni e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per oggetto esclusivo o principale l’esercizio di attività commerciale o agricola.

► ALIQUOTA DEL 15%

1.Trasferimento dei terreni agricoli e relative pertinenze

Per quanto concerne il trasferimento avente ad oggetto terreni agricoli e relative pertinenze a favore di soggetti diversi dai coltivatori diretti e dagli imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale, la legge di Stabilità per l’anno 2014 (art. 1, co. 609) ha determinato l’aliquota per siffatti trasferimenti nella misura del 12%; quest’ultima è rimasta in vigore dall’1.1.2014 fino al 31.12.2015.

Successivamente, in forza dell’art. 1, co. 905 della legge di Stabilità per l’anno 2016, a partire dall’1.1.2016 l’aliquota applicabile agli atti traslativi di terreni agricoli e relative pertinenze, compresi i fabbricati in possesso dei requisiti di ruralità (qualificabili come pertinenze), è stata elevata e fissata nella misura del 15%.

► ALIQUOTA DEL 2%

1.Agevolazioni “Prima Casa”

L’art. 10 del DLgs. 23/2011, applicabile a partire dall’1.1.2014, ha fissato nel 2% l’aliquota dovuta ai fini dell’imposta di registro per gli atti aventi ad oggetto il trasferimento di case di abitazione, ad eccezione di quelle di categoria catastale A1, A8 e A9, ove ricorrono le condizioni di cui alla Nota II-bis.

Detta aliquota ha sostituito quella vigente fino al 31.12.2013 determinata nella misura del 3%.

Attenzione

In merito ad atti stipulati prima dell’1.1.2014 (data di entrata in vigore della nuova disciplina in tema di imposta di registro), ove ricorrano le condizioni poste nella Nota II-bis, in calce all’art. 1 TP1, le “agevolazioni prima casa” possono essere ottenute e conservate anche per gli immobili aventi le caratteristiche di lusso (ex DM 2 agosto 1969), a condizione non siano catastalmente classati in una delle categorie A1, A8 e A9 (A/1 “abitazioni di tipo signorile”, A/8 “abitazioni in ville” o A/9 “castelli e palazzi di eminenti pregi arti-stici e storici”) e ciò siccome la nuova disciplina ha valenza retroattiva (C.T.P. Pisa, 4.7.2016 n. 275/1/16; C.T.R. Lazio, 29.7.2015 n. 4449/1/2015; CTR Sici-lia, 28.01.2016 n. 367/18/2016).

Si tratta di un concetto già chiarito dall’Agenzia delle Entrate (circ. 30.12.2014 n. 31, § 24.3), la quale ha precisato che “ai fini dell’individuazione delle abitazioni la cui costruzione può fruire dell’aliquota agevolata prevista per la “prima casa”, nonché ai fini dell’individuazione dei fabbricati Tupini, rileva, in luogo delle caratteristiche dell’abitazione (di lusso secondo il decreto del Ministero dei lavori pubblici del 2.8.69), soltanto la classificazione catastale dell’immobile”.

► ALIQUOTA DELL’1,5%

1.Leasing abitativo

La legge di Stabilità per l’anno 2016 (L. 28.12.2015 n. 208), all’art. 1, co. 83 ha introdotto, con decorso dall’1.1.2016, il c.d. leasing abitativo.

In forza dell’intervento legislativo è stato aggiunto un quarto ed ultimo comma all’art. 1, TP1 allegata al TUR con il quale il legislatore ha stabilito che, in relazione a siffatti contratti, in presenza dei presupposti disposti dalla legge, qualora l’utilizzatore intenda richiedere le agevolazioni “prima casa”, l’imposta di registro è dovuta nella misura dell’1,5%.

Sempre in forza dell’art. 1, co. 83 della legge di Stabilità 2016 è stata aggiunta la Nota II-sexies in calce all’art. 1, TP1 allegata al TUR, la quale ha precisato che, con riferimento ai contratti di leasing abitativo, i requisiti posti nella Nota II-bis (i quali fissano le condizioni al fine dell’avvalimento delle agevolazioni “prima casa”), devono essere considerati facendo riferimento alla persona dell’utilizzatore, in luogo dell’acquirente. Al leasing abitativo non si applica la regola del “prezzo-valore”.

⊳ Per approfondimenti si rinvia al cap. 37 “Imposta di registro: base imponibile”.

► FABBRICATI DESTINATI A DEMOLIZIONE PER SUCCESSIVA RICOSTRUZIONE

Il legislatore, con la legge di conversione (L. 28.6.2019 n. 58 - art. 7) del decreto Crescita (DL 30.4.2019 n. 34), al fine di sollecitare il recupero del patrimonio edilizio ha previsto una serie di agevolazioni fiscali a favore delle imprese che effettuino interventi edilizi.

Nel dettaglio, fino al 31.12.2021 erano dovute le imposte di registro, ipotecaria e catastale in misura fissa ciascuna (euro 200,00), in presenza delle seguenti condizioni:

-

siano stati trasferiti interi fabbricati di qualsiasi natura;

-

l’acquirente era un’impresa di costruzione o di ristrutturazione immobiliare, la quale poteva assumere forma individuale o societaria;

-

l’acquisto sia avvenuto entro il 31.12.2021;

-

l’acquirente, entro 10 anni dall’atto di acquisto, provveda:

-

alla demolizione dell’edificio e alla ricostruzione di un nuovo edificio, avente anche una volumetria diversa dall’edificio preesistente (ove consentito dalle vigenti norme urbanistiche);

-

a realizzare interventi di manutenzione straordinaria, di restauro e risanamento conservativo o di ristrutturazione edilizia;

-

alla vendita anche frazionata dell’edificio ricostruito o recuperato, per almeno il 75% -settantacinque per cento - del suo volume;

-

alla ricostruzione o al recupero dell’edificio conformemente alla normativa antisismica;

-

alla ricostruzione o recupero dell’edificio effettuando interventi idonei a classificarlo in una delle classi energetiche “Nzeb” (nearly zero energy building), “A” o “B”.

-

Nel caso in cui le citate condizioni non vengano adempiute nel termine previsto, saranno dovute le imposte di registro, ipotecaria e catastale nella misura ordinaria, nonché una sanzione pari al 30% (trenta per cento) delle stesse imposte.

Saranno dovuti altresì gli interessi di mora a decorrere dalla data di acquisto del fabbricato.

L’Agenzia delle Entrate ha pubblicato le seguenti risposta ad interpello:

-

nella risposta ad interpello n. 511 dell’11.12.2019 l’Ufficio ha chiarito che la disciplina in esame non si applica nel caso di trasferimenti di terreni edificabili. Le norme agevolative, infatti, sono di stretta interpretazione e non possono essere applicate per analogia;

-

nella risposta ad interpello n. 525 del 13.12.2019 l’Ufficio ha chiarito che la disciplina in esame non si applica nel caso di trasferimento di:

-

un capannone agricolo, seppur destinato a demolizione integrale;

-

unitamente ad una porzione di terreno astrattamente edificabile.

-

Anche in questo caso l’Ufficio ha ricordato che le norme agevola te sono di stretta interpretazione e non possono essere applicate per analogia e nemmeno i benefici che esse riconoscono possono essere estesi oltre l’ambito di applicazione come rigorosamente identificato in base alla definizione normativa (Cass. n. 11106/2008).

Nel caso prospettato la norma di agevolazione potrebbe trovare applicazione nell’ipotesi in cui nell’atto notarile di acquisizione fossero specificamente distinte le operazioni di acquisto del capannone agricolo e della porzione di terreno: in tale caso, infatti, l’imposta di registro e imposte ipotecaria e catastale nella misura fissa di euro 200 ciascuna, potrebbe trovare applicazione solo limitatamente al trasferimento dell’“intero fabbricato” che, nel caso di specie, coinciderebbe con il capannone agricolo. Per il trasferimento del terreno, invece, saranno dovute le ordinarie imposte di registro, ipotecaria e catastale.

-

nella risposta ad interpello del 20.2.2020 n. 70 l’Ufficio ha chiarito che la disciplina in esame non trova applicazione nel caso di trasferimento di fabbricati effettuato da una società di gestione nell’interesse del fondo comune d’investimento immobiliare.Il fondo immobiliare configura un patrimonio separato della società di gestione del risparmio la quale, nello svolgimento dell’attività di valorizzazione del predetto patrimonio immobiliare, non può, per espresso divieto, esercitare direttamente l’attività di costruzione di beni immobili (provvedimento Banca d’Italia 19.1.2015). Il fondo d’investimento immobiliare, dunque, non può essere qualificato alla stregua di un’impresa di costruzione o di ristrutturazione immobiliare: ne consegue l’assenza del requisito soggettivo necessario al fine dell’operatività dell’agevolazione. A tal fine si può osservare che la Corte di Cassazione ha:

-

chiarito che i “Fondi comuni di investimento costituiscono patrimoni separati della società di gestione del risparmio che li ha istituiti” (n. 16605/2010); nonché, ribadito che “i fondi comuni d’investimento (nella specie, fondi immobiliare chiusi), disciplinati nel TUF (DLgs. 58/98, e successive modificazioni), sono privi di autonoma soggettività giuridica, costituendo patrimoni separati della società di gestione del risparmio. Tanto questa Corte ha già affermato ulteriormente sottolineando che, in caso di acquisto nell’interesse del fondo, l’immobile acquistato deve essere intestato alla società promotrice o di gestione la quale ne ha la titolarità formale ed è legittimata ad agire in giudizio per far accertare i diritti di pertinenza del patrimonio separato in cui il fondo si sostanzia. A tale orientamento va data continuità, non essendo prospettate serie ragioni ad esso contrarie (Cass. 16605-2010)” (Cass. 12062/2019);

-

nella risposta ad interpello del 18.9.2020 n. 384 ha chiarito che l’acquisto dell’intero fabbricato può avvenire con più atti separati, purché siano idonei ad acquisire complessivamente l’intero fabbricato. Nel caso di specie un’impresa, in possesso delle condizioni per beneficiare dell’agevolazione, aveva acquistato un intero fabbricato con due diversi atti (registrati senza richiedere le agevolazioni di cui all’art. 7, DL 34/2019, pagando l’imposta di registro in misura proporzionale e le imposte ipotecaria e catastale di 50,00 euro l’una), tuttavia, nella risposta ad interpello proposta all’Ufficio, quest’ultimo ha ritenuto che le agevolazioni possano essere richieste mediante due atti integrativi dei precedenti, in cui venga dichiarato di volersi avvalere delle agevolazioni previste dall’articolo 7 in esame. Gli atti integrativi devono assumere la stessa forma di quelli integrati e devono essere registrati pagando l’imposta di registro in misura fissa e versando quanto dovuto a titolo di imposte ipotecaria e catastale. Successivamente alla registrazione dei due atti integrativi sarà possibile presentare istanza di rimborso in relazione al maggior ammontare sostenuto a titolo di imposta di registro, assolta in misura proporzionale, rispetto alla misura fissa di euro 200 dovuta per ciascun atto in base alle previsioni dell’art. 7.

-

-

nella risposta ad interpello n. 613 del 22.12.2020 l’Agenzia delle Entrate ha chiarito che l’agevolazione prevista nell’art. 7, DL 34/2019, può essere applicata alla cessione del contratto di permuta, purché il cessionario:

-

sia un’impresa “di costruzione o di ristrutturazione immobiliare”;

-

acquisti il diritto di proprietà dell’intero fabbricato; e,

-

nell’atto di cessione del contratto di permuta tra la società cedente e l’impresa terza cessionaria, assuma l’impegno di rispettare tutte le condizioni previste dalla legge (per dar seguito all’edificazione nei termini ed alle condizioni di legge).

-

In sostanza, secondo l’Ufficio l’agevolazione per la valorizzazione edilizia, di cui all’art. 7, DL 34/2019, si può estendere anche alla cessione del contratto di permuta.

A tal fine, l’articolo 1406 del Codice civile stabilisce che «Ciascuna parte può sostituire a sé un terzo nei rapporti derivanti da un contratto con prestazioni corrispettive, se queste non sono state ancora eseguite, purché l’altra parte vi consenta»; la cessione del contratto attua una successione a titolo particolare per atto tra vivi nel rapporto giuridico contrattuale, operando la sostituzione di un nuovo soggetto (cessionario) nella posizione giuridica dell’originario contraente (cedente). Con la cessione del contratto si sostituisce un altro soggetto (cessionario) a uno dei contraenti in tutta la situazione giuridica derivante dal contratto stesso. Sostituzione, dunque, non solo nel debito o nel credito, ma in tutte le posizioni attive o passive, principali e accessorie, pertinenti al rapporto giuridico ceduto.

Occorre a tal fine osservare il combinato disposto degli articoli:

-

31 TUR, il quale prevede che: «La cessione del contratto è soggetta all’imposta con l’aliquota propria del contratto ceduto»; e,

-

43, co. 1, lett. d), TUR, il quale prevede che la base imponibile, per le cessioni di contratto, sia costituita dal corrispettivo pattuito per la cessione e dal valore delle prestazioni ancora da eseguire.

-

nella risposta ad interpello n. 376 del 27.5.2021 l’Ufficio ha chiarito che il dettato dell’art. 7 del DL 34/2019 (L. 28.6.2019 n. 58 - art. 7) si intende soddisfatto anche se all’esito della procedura di demolizione e recupero, il fabbricato venga conferito in un Fondo Immobiliare. In relazione al regime fiscale dei fondi comuni di investimento immobiliare (DL 25.9.2001 n. 351, convertito con modificazioni dalla L. 23.11.2001 n. 410), la circ. 47/E del 2003 ha precisato che per tali apporti trova applicazione, ai fini delle imposte sui redditi, la disciplina delle cessioni a titolo oneroso applicabile ai conferimenti;

-

nella risposta a interpello n. 305 del 29.4.2021 l’Agenzia delle Entrate ha chiarito che le agevolazioni per la valorizzazione edilizia (art. 7 DL 34/2019) non possono essere applicate ove l’oggetto del trasferimento consista in un immobile “in corso di costruzione”, per il quale non è possibile valutare il conseguimento degli obiettivi energetici fissati dalla normativa. La rivendita di edifici “in corso di costruzione” da effettuare entro 10 anni richiesta dalla normativa in esame non può essere considerata per raggiungere la soglia del 75% del volume del nuovo fabbricato necessario per conservare il beneficio fiscale. Per dette unità immobiliari in corso di costruzione, infatti, non è possibile ottenere le certificazioni energetiche richieste.

-

nella risposta ad interpello 4 marzo 2022, n. 94, l’Ufficio si è occupato del caso della rivendita di una delle unità immobiliari prima dell’avvio dell’attività di “recupero” del fabbricato, con riferimento ad una società che, dopo aver acquistato un intero edificio avvalendosi del regime fiscale di favore di cui all’art. 7, D.L. n. 34/2019, intenda alienare una piccola parte dell’edificio prima di ristrutturarlo, impegnandosi essa stessa a portare a compimento il recupero dell’edificio (quale appaltatore).

L’Ufficio ha chiarito che in questo caso non ricorre decadenza dal beneficio fiscale, poiché è garantito il rispetto della finalità sottesa alla normativa agevolativa, di consentire un processo di rigenerazione urbana tramite interventi di sostituzione edilizia.

1.Acquisto di fabbricato da demolire (fondo 1 di decollo) e di terreno (fondo 2 di atterraggio) nell’ambito di un piano attuativo di comparto discontinuo per traslare la potenzialità edificatoria dal fondo 1 al fondo 2

L’Agenzia delle Entrate nella risposta ad interpello n. 234 del 31.7.2020 si è occupata del tema se il regime tributario in esame (art. 7 del DL 34/2019) operi nell’ambito di un piano attuativo per comparto discontinuo di perequazione urbanistica che prevede:

-

la demolizione di un edificio fatiscente non più utilizzabile nel contesto urbanistico in cui è ubicato; e,

-

il recupero della potenzialità edificatoria riferita all’edificio demolito in un altro luogo, nel quale collocare la volumetria riferita all’edificio demolito.

Più precisamente, la fattispecie proposta riguarda due tipologie di acquisti di immobili:

-

l’acquisto di un complesso immobiliare - da demolire - adibito a laboratorio costituito da un corpo di fabbrica principale posto su di un unico piano (terra) e da una porzione più piccola dell’immobile che si sviluppa al piano primo, oltre ad un resede esterno e ad un accesso carrabile (“area di decollo” della volumetria); e

-

l’acquisto di alcuni appezzamenti di terreno nel medesimo Comune, che costituiscono la c.d. “area di atterraggio” (della volumetria) posta in altra zona della città, dove verrà portata a termine la ricostruzione della consistenza dell’immobile demolito (superficie utile lorda legittima), anziché sull’area di sedime del fabbricato demolito.

L’Ufficio ha chiarito che il regime fiscale di favore posto nell’articolo 7 opera solo con riferimento alla prima tipologia di acquisto prospettata, riferita all’immobile da demolire nella c.d. “area di decollo”, ma solo ove risultino verificate tutte le condizioni poste dalla medesima disposizione.

Non trova luogo nel secondo caso riferito all’acquisto di appezzamenti di terreno nel medesimo Comune, che costituiscono la c.d. “area di atterraggio” dove verrà portata a termine la ricostruzione della consistenza dell’immobile demolito.

► AGEVOLAZIONI

1.Agevolazioni fiscali rimaste in vigore dopo l’1.1.2014

Piccola proprietà contadina - Coltivatori diretti e IAP (imprenditore agricolo a titolo principale) - Operazioni fondiarie ISMEA

| DL 30.12.2009 n. 194 Art. 2 - co. 4-bis «Al fine di assicurare le agevolazioni per la piccola proprietà contadina [......] gli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti, posti in essere a favore di coltivatori diretti ed imprenditori agricoli professionali, iscritti nella relativa gestione previdenzialeed assistenziale, nonché le operazioni fondiarie operate attraverso l’Istituto di servizi per il mercato agricolo alimentare (ISMEA), sono soggetti alle imposte di registro ed ipotecaria nella misura fissa ed all’imposta catastale nella misura dell’1 per cento. |

È dovuta l’imposta di registronella misura fissa di euro 200,00 |

| Le agevolazioni previste dal periodo precedente si applicano altresì agli atti di

trasferimento a titolo oneroso di terreni agricoli e relative pertinenze, posti in

essere a favore di proprietari di masi chiusi di cui alla legge della provincia autonoma

di Bolzano 28 novembre 2001 n. 17, da loro abitualmente coltivati. Gli onorari dei notai per gli atti suindicati sono ridotti alla metà. |

| I predetti soggetti decadono dalle agevolazioni se, prima che siano trascorsi cinque

anni dalla stipula degli atti, alienano volontariamente i terreni ovvero cessano di

coltivarli o di condurli direttamente. Sono fatte salve le disposizioni di cui all’articolo 11, commi 2 e 3, del decreto legislativo 18 maggio 2001 n. 228, nonché all’articolo 2 del decreto legislativo 29 marzo 2004 n. 99, e successive modificazioni [.....]» (circ. 2/E, 21.2.2014, § 9.4). |

⊳ Per approfondimenti si rinvia al cap. 51 “Cessioni di terreni”.

Trasferimento a seguito di divorzio o separazione

| L. 6.3.1987 n. 74 - Art. 19 «1. Tutti gli atti, i documenti ed i provvedimenti relativi al procedimento di scioglimento del matrimonio o di cessazione degli effetti civili del matrimonio nonché ai procedimenti anche esecutivi e cautelari diretti ad ottenere la corresponsione o la revisione degli assegni (di cui agli artt. 5 e 6 della legge 1^ dicembre 1970 n. 898), sono esenti dall’imposta di bollo, di registro e da ogni altra tassa» (circ. 2/E, 21.2.2014, § 9.2). |

Tali atti rimangono esenti da imposta di registro |

Attenzione

Si tratta di un’agevolazione che sarebbe stata abrogata per effetto dell’art. 10, co. 4, DLgs. 23/2011, tuttavia, dal momento che essa è disposta nell’ambito di procedimenti di separazione e divorzio, l’Agenzia delle Entrate ha reso un’interpretazione in merito, ritenendo confermata l’agevolazione per il particolare ambito della disposizione, volto a regolare i rapporti giuridici ed economici “relativi” al procedimento di scioglimento del matrimonio o di cessazione degli effetti civili dello stesso (circ. 27, 21.6.2012).

L’agevolazione di cui all’art. 19 è rimasta dunque in vigore in quanto i trasferimenti immobiliari costituiscono solo una modalità con la quale dare esecuzione ai procedimenti di separazione o divorzio (l’agevolazione infatti riguarda il trasferimento della proprietà esclusiva di beni mobili ed immobili - Cass. 17.2.2001 n. 2347) (circ. 2/E, 21.2.2014, § 9.2).

Si ricorda inoltre che nonostante la norma si riferisca al caso dello “scioglimento del matrimonio”, per effetto della sentenza della Corte Cost. del 15.4.92 n. 176, il regime di esenzione di cui all’art. 19 è stato esteso anche ai procedimenti di separazione tra coniugi.

Agevolazione nell’ambito del procedimento di negoziazione assistita

Le agevolazioni nell’ambito del procedimento di negoziazione assistita (esenzione dall’imposta di registro, ai sensi dell’art. 19, L. 6.3.87 n. 74), si applicano anche agli accordi di negoziazione assistita, ex art. 6, co. 1, DL 12.9.2014 n. 132 (ris. Agenzia delle Entrate n. 65/E del 16.7.2015).

A tal fine, nel documento di prassi l’Ufficio ha chiarito che «data la parificazione degli effetti dell’accordo concluso a seguito di convenzione di negoziazione assistita di cui al citato articolo 6 del decreto legge n. 132 del 2014 ai provvedimenti giudiziali di separazione e di divorzio, deve ritenersi applicabile anche a detto accordo l’esenzione disposta dall’articolo 19 della legge n. 74 del 1987, sempreché dal testo dell’accordo medesimo, la cui regolarità è stata vagliata dal Procuratore della Repubblica, emerga che le disposizioni patrimoniali, contenute nello stesso, siano funzionali e indispensabili ai fini della risoluzione della crisi coniugale. Detta interpretazione è coerente con le considerazioni espresse, in sede referente, dalla Commissione Giustizia della Camera dei Deputati (resoconto della seduta del 27 ottobre 2014) che, in sede di esame delle misure introdotte con il citato decreto legge n. 132 del 2014, ha precisato che l’agevolazione fiscale di cui all’articolo 19 delle Legge 6 marzo 1987 n. 74 ...trova applicazione anche per il nuovo procedimento, essendo questo una parte del procedimento di separazione e divorzio al quale il regime di favore viene applicato».

Trasferimento a favore dei figli

Prassi e giurisprudenza hanno inoltre prospettato l’esigenza di estendere l’esenzione di cui all’art. 19 della L. 6.3.87 n. 74, anche ai procedimenti nei quali sono interessati i figli (Corte Cost. 11.6.2003 n. 202; Cass. 30.5.2005 n. 11458; Cass. 16.9.2011 n. 18992; Cass. 28.6.2013 n. 16348; Cass. 17.1.2014 n. 860; circ. Agenzia delle Entrate, 27/E, 21.6.2012).

Procedimento di mediazione

| DLgs. 4.3.2010 n. 28 Art. 17 Risorse, regime tributario e indennità «[…..] 2. Tutti gli atti, documenti e provvedimenti relativi al procedimento di mediazione sono esenti dall’imposta di bollo e da ogni spesa, tassa o diritto di qualsiasi specie e natura. 3. Il verbale di accordo è esente dall’imposta di registro entro il limite di valore di 50.000 euro, altrimenti l’imposta è dovuta per la parte eccedente. […..]». (circ. 2/E, 21.2.2014, § 9.1) |

Esente (entro il limite di valore di euro 50.000) |

Il DLgs. 28/2010 ha introdotto il procedimento di “mediazione per la conciliazione di […] controversie civili e commerciali vertenti su diritti disponibili”.

Occorre osservare che qualora il procedimento di mediazione abbia esito positivo, può essere raggiunto un accordo in grado di soddisfare al meglio i reciproci interessi dei portatori di interessi nella mediazione.

Le concessioni che le parti si possono fare in sede stragiudiziale possono riguardare anche immobili e diritti reali immobiliari.

Ai fini fiscali, per quanto interessa in questa sede, l’art. 17 (Risorse, regime tributario e indennità) del DLgs. 28/2010 prevede che: «2. Tutti gli atti, documenti e provvedimenti relativi al Procedimento di mediazione sono esenti dall’imposta di bollo e da ogni spesa, tassa o diritto di qualsiasi specie e natura. 3. Il verbale di accordo è esente dall’imposta di registro entro il limite di valore di 50.000 euro, altrimenti l’imposta è dovuta per la parte eccedente».

Pertanto, entro il valore di 50.000,00 euro, anche il trasferimento di immobili è esente dall’imposta di registro; per l’eccedenza, invece, sono dovute le proporzionali imposte di registro.

Conciliazione giudiziale

| L. 23.12.99 n. 488 Art. 9. (Contributo unificato per le spese degli atti giudiziari). «9. Sono esenti dall’imposta di registro i processi verbali di conciliazione di valore non superiore a lire 100 milioni» (circ. 2/E, 21.2.2014, § 9.3). |

Esente (entro il limite di valore di euro 51.645,69) |

Attenzione

Anche dopo l’1.1.2014, l’Agenzia delle Entrate (circ. 2/E, 21.2.2014, §. 9.3) ha confermato la vigenza di siffatta agevolazione, da collocare nell’ambito dei verbali giudiziali che statuiscono la conciliazione tra le parti, dinanzi ad un giudice, nell’ambito di un processo; essa si applica anche ai verbali di conciliazione recanti trasferimenti immobiliari o costituzione di diritti reali immobiliari di godimento, conclusi dopo l’1.1.2014.

Atti di riorganizzazione tra enti

| L. 27.12.2013 n. 147 «737. Agli atti aventi ad oggetto trasferimenti gratuiti di beni di qualsiasi natura, effettuati nell’ambito di operazioni di riorganizzazione tra enti appartenenti per legge, regolamento o statuto alla medesima struttura organizzativa politica, sindacale, di categoria, religiosa, assistenziale o culturale, si applicano, se dovute, le imposte di registro, ipotecaria e catastale nella misura fissa di 200 euro ciascuna. La disposizione del primo periodo si applica agli atti pubblici formati e alle scritture private autenticate a decorrere dal 1º.1.2014, nonché alle scritture private non autenticate presentate per la registrazione dalla medesima data» (circ. 2/E del 21.2.2014, § 9.5). |

Euro 200,00 - imposta di registro in misura fissa |

Trasferimenti a titolo gratuito di beni del patrimonio di IACP a favore dell’ente regionale di gestione del patrimonio di edilizia residenziale pubblica

Opera il regime agevolato di cui all’art. 1, co. 737, L. 147/2013 (il quale prevede il pagamento delle imposte di registro, ipotecaria e catastale nella misura fissa di 200,00 euro ciascuna), con riferimento ai trasferimenti, a titolo gratuito, di beni mobili ed immobili facenti parte del patrimonio dei soppressi Istituti Autonomi per le Case Popolari (IACP), in favore dell’Ente regionale di gestione del patrimonio di edilizia residenziale pubblica.

Si tratta, infatti, di trasferimenti tra enti che appartengono alla medesima struttura organizzativa politica (ovvero la Regione), realizzati nell’ambito della razionalizzazione dell’apparato istituzionale preposto alla gestione delle funzioni di edilizia residenziale pubblica.

Il regime in parola opera infatti, per esempio, per le operazioni di riorganizzazione volte all’accorpamento di strutture provinciali, facenti capo ai medesimi enti, in strutture regionali, o per l’accorpamento di unità territoriali di federazioni di categoria (circ. Agenzia delle Entrate 21.2.2014 n. 2/E).

I presupposti per applicare tale norma di favore sono che il trasferimento dei beni:

-

avvenga a titolo gratuito;

-

venga effettuato nell’ambito di una operazione di riorganizzazione;

-

si realizzi tra enti che appartengono per legge, regolamento o statuto, alla medesima struttura organizzativa politica, sindacale, di categoria, religiosa, assistenziale o culturale.

È quanto chiarito dall’Agenzia delle Entrate nella risposta ad interpello del 27.8.2020 n. 279.

Inoltre, nella risposta ad interpello del 23.08.2019 n. 342, l’Ufficio ha chiarito che in caso di fusione tra due fondazioni che, in base ai relativi statuti, appartengono alla medesima struttura organizzativa culturale, le imposte di registro, ipotecaria e catastale, sono dovute in misura fissa (euro 200,00 cadauna), trovando applicazione la regola di cui all’art. 1, comma 737, L. n. 147/2013.

Attenzione

Anche dopo l’1.1.2014, l’Agenzia delle Entrate (circ. 2/E, 21.2.2014, § 9.3) ha confermato la vigenza di siffatta agevolazione.

Si tratta di un’agevolazione (ai fini dell’applicazione dell’imposta di registro, ipotecaria e catastale) inerente gli atti di trasferimento di beni a titolo gratuito di qualsiasi natura, tra cui anche beni immobili, posti in essere nell’ambito di operazioni di riorganizzazioni di enti appartenenti per legge alla medesima struttura organizzativa politica, sindacale, di categoria, religiosa, assistenziale o culturale.

Fondi Immobiliari

| DL 25.9.2001 n. 351 Art. 8 - Regime tributario del fondo ai fini IVA«1-bis. Gli apporti ai fondi immobiliari chiusi disciplinati dall’articolo 37 del testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998 n. 58, e successive modificazioni, e dall’articolo 14-bis della legge 25 gennaio 1994 n. 86, e successive modificazioni, costituiti da una pluralità di immobili prevalentemente locati al momento dell’apporto, si considerano compresi, agli effetti dell’imposta sul valore aggiunto, tra le operazioni di cui all’articolo 2, terzo comma, lettera b), del decreto del Presidente della Repubblica 26 ottobre 1972 n. 633, e successive modificazioni, nonché, agli effetti delle imposte di registro, ipotecaria e catastale, fra gli atti previsti nell’articolo 4, comma 1, lettera a), numero 3), della tariffa, parte I, allegata al testo unico delle disposizioni concernenti l’imposta di registro, di cui al decreto del Presidente della Repubblica 26 aprile 1986 n. 131, nell’articolo 10, comma 2, del testo unico delle disposizioni concernenti le imposte ipotecaria e catastale, di cui al decreto legislativo 31 ottobre 1990 n. 347, e successive modificazioni, e nell’articolo 4 della tariffa allegata al citato testo unico di cui al decreto legislativo n. 347 del 1990. La disposizione recata dal presente comma ha effetto dal 1^ gennaio 2004» (circ. 2/E, 21.2.2014, § 9.6). |

Euro 200,00 (duecento) - imposta di registro in misura fissa |

Attenzione

Anche dopo l’1.1.2014, l’Agenzia delle Entrate (circ. 2/E, 21.2.2014, § 9.3) ha confermato la vigenza di siffatta agevolazione.

Siffatta agevolazione stabilisce che gli apporti di immobili a fondi immobiliari chiusi, se costituiti da una pluralità di immobili prevalentemente locati al momento dell’apporto, sono equiparati, ai conferimenti di azienda, e, in quanto tali, costituiscono operazioni fuori dal campo di applicazione dell’IVA, ai sensi dell’art. 2, co. 3, lett. b), del DPR 633/72.

2.Agevolazioni ripristinate

L’art. 1, co. 47 della L. 11.12.2016 n. 232 (Legge di Bilancio 2017), in vigore dall’1.1.2017, ha ripristinato le agevolazioni fiscali previste per i terreni montani (art. 9, co. 2, DPR 601/73), abrogate dal DL 23/2011.

| DPR 29.9.73 n. 601 Art. 9 - Terreni montani «2. Nei territori montani di cui al precedente comma i trasferimenti di proprietà a qualsiasi titolo di fondi rustici, fatti a scopo di arrotondamento o di accorpamento di proprietà diretto-coltivatrici, singole o associate, sono soggetti alle imposte di registro e ipotecaria nella misura fissa e sono esenti dalle imposte catastali. Le stesse agevolazioni si applicano anche a favore delle cooperative agricole che conducono direttamente i terreni» al momento che il secondo comma sopraindicato richiama il primo comma del medesimo art. 9, occorre osservare che si deve trattare di: a) terreni situati ad una altitudine non inferiore a 700 metri sul livello del mare e di quelli rappresentati da particelle catastali che si trovano soltanto in parte alla predetta altitudine; b) terreni compresi nell’elenco dei territori montani compilato dalla commissione censuaria centrale. c) terreni facenti parte di comprensori di bonifica montana. Ebbene, ove ricorrano i requisiti oggettivi sopraindicati, il legislatore ha previsto il regime fiscale agevolato (di cui al secondo comma) per i trasferimenti di proprietà a qualsiasi titolo: - di fondi rustici, fatti a scopo di arrotondamento o di accorpamento di proprietà diretto-coltivatrici, singole o associate; - di fondi rustici trasferiti a favore delle cooperative agricole che conducono direttamente i terreni; - acquisiti o disposti dalle comunità montane, di beni la cui destinazione sia prevista nel piano di sviluppo per la realizzazione di insediamenti industriali o artigianali, di impianti a carattere associativo e cooperativo per produzione, lavorazione e commercializzazione dei prodotti del suolo, di caseifici e stalle sociali o di attrezzature turistiche. |

Euro 200,00 (duecento) - imposta di registro in misura fissa |

⊳ Per approfondimenti si rinvia al cap. 51 “Cessioni di terreni”.

3.Agevolazioni invariate ed a regime

Agevolazioni prima casa

| DPR 26.4.86 n. 131 Art. 1, co. 2, Tariffa, Parte I «Se il trasferimento ha per oggetto case di abitazione, ad eccezione di quelle di categoria catastale A1, A8 e A9, ove ricorrano le condizioni di cui alla Nota II-bis)» [………..] «3. Le agevolazioni di cui al comma 1, sussistendo le condizioni di cui alle lettere a), b) e c) del medesimo comma 1, spettano per l’acquisto, anche se con atto separato, delle pertinenze dell’immobile di cui alla lettera a). Sono ricomprese tra le pertinenze, limitatamente ad una per ciascuna categoria, le unità immobiliari classificate o classificabili nelle categorie catastali C/2, C/6 e C/7, che siano destinate a servizio della casa di abitazione oggetto dell’acquisto agevolato». L’agevolazione si estende alle “pertinenze” della “prima casa” - DPR 26.4.86 n. 131 - terzo periodo della Nota II-bis all’art. 1 TP1, allegata al TUR |

2% |

⊳ Per approfondimenti si rinvia al cap. 42 “Agevolazioni prima casa”.

Contratti preliminari

| DPR 26.4.86 n. 131 Art. 10, Tariffa, Parte I, allegata al TUR «Contratti preliminari di ogni specie» «Nota Se il contratto preliminare prevede la dazione di somme a titolo di caparra confirmatoria si applica il precedente art. 6; se prevede il pagamento di acconti di prezzo non soggetti alla imposta sul valore aggiunto ai sensi degli articoli 5, comma 2, e 40 del testo unico si applica il precedente art. 9. In entrambi i casi l’imposta pagata è imputata all’imposta principale dovuta per la registrazione del contratto definitivo». |

Euro 200,00 - imposta di registro in misura fissa. |

Rimane invariata la misura dell’imposta di registro da corrispondere in sede di registrazione di contratto preliminare.

⊳ Per approfondimenti si rinvia al cap. 39 “Contratto preliminare: aspetti fiscali”.

Cessioni di fabbricati abitativi da soggetto passivo IVA

| DPR 26.10.72 n. 633 Art. 10 Operazioni esenti dall’imposta «[1] Sono esenti dall’imposta: […..]»: «8-bis) le cessioni di fabbricati o di porzioni di fabbricato diversi da quelli di cui al numero 8-ter), escluse quelle effettuate dalle imprese costruttrici degli stessi o dalle imprese che vi hanno eseguito, anche tramite imprese appaltatrici, gli interventi di cui all’articolo 3, comma 1, lettere c), d) ed f), del Testo Unico dell’edilizia di cui al decreto del Presidente della Repubblica 6 giugno 2001 n. 380, entro cinque anni dalla data di ultimazione della costruzione o dell’intervento, ovvero quelle effettuate dalle stesse imprese anche successivamente nel caso in cui nel relativo atto il cedente abbia espressamente manifestato l’opzione per l’imposizione, e le cessioni di fabbricati di civile abitazione destinati ad alloggi sociali, come definiti dal decreto del Ministro delle infrastrutture 22 aprile 2008, pubblicato nella Gazzetta Ufficiale n. 146 del 24 giugno 2008, per le quali nel relativo atto il cedente abbia espressamente manifestato l’opzione per l’imposizione; […..]». |

Euro 200,00 - imposta di registro in misura fissa |

In virtù del principio di alternatività tra l’imposta di registro e l’IVA (art. 40, TUR), ai trasferimenti di fabbricati abitativi imponibili ad IVA (in quanto posti in essere, entro 5 anni dal termine della costruzione o ristrutturazione dell’immobile, dai soggetti che hanno realizzato la costruzione o la ristrutturazione; ovvero in quanto imponibili per opzione del cedente, nelle ipotesi contemplate dal n. 8-bis dell’art. 10, co. 1, del DPR 633/72) si applica l’imposta di registro in misura fissa.

Invece, atteso che l’art. 40 TUR impone di considerare “non soggette” ad IVA le cessioni di immobili abitativi esenti da IVA (art. 10, co. 1 n. 8-bis, DPR 633/72), tali cessioni scontano imposta di registro proporzionale (circ. Agenzia delle Entrate n. 22/E del 28.6.2013).

⊳ Per approfondimenti si rinvia al cap. 41 “Cessioni di fabbricati abitativi”.

Cessioni di fabbricati strumentali da soggetto passivo IVA

| DPR 26.10.72 n. 633 Art. 10 Operazioni esenti dall’imposta «[1] Sono esenti dall’imposta: […..] 8-ter) le cessioni di fabbricati o di porzioni di fabbricato strumentali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni, escluse quelle effettuate dalle imprese costruttrici degli stessi o dalle imprese che vi hanno eseguito, anche tramite imprese appaltatrici, gli interventi di cui all’articolo 3, comma 1, lettere c), d) ed f), del Testo Unico dell’edilizia di cui al decreto del Presidente della Repubblica 6 giugno 2001 n. 380, entro cinque anni dalla data di ultimazione della costruzione o dell’intervento, e quelle per le quali nel relativo atto il cedente abbia espressamente manifestato l’opzione per l’imposizione». |

Euro 200,00 - imposta di registro in misura fissa |

L’imposta di registro è applicata in misura fissa ai trasferimenti di fabbricati o porzioni di fabbricati strumentali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni, effettuati da soggetti IVA, sia nel caso in cui si applichi l’IVA che per quelli esenti da IVA ai sensi dell’art 10 n. 8-ter del DPR 633/72 (circ. Agenzia delle Entrate n. 27, 4.8.2006, (circ. Agenzia delle Entrate n. 22/E del 28.6.2013).

⊳ Per approfondimenti si rinvia al cap. 41 “Cessioni di fabbricati abitativi”.

Costituzione e aumento di capitale o patrimonio - Conferimenti di fabbricati in società

| DPR 26.4.86 n. 131 art. 4 - co. 1, lett. a) Tariffa, Parte I, allegata al TUR «1. Atti propri delle società di qualunque tipo ed oggetto e degli enti diversi dalle società, compresi i consorzi, le associazioni e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per oggetto esclusivo o principale l’esercizio di attività commerciali o agricole: a) costituzione e aumento di capitale o patrimonio: […..] 2) con conferimento di proprietà o diritto reale di godimento su fabbricati destinati specificamente all’esercizio di attività commerciali e non suscettibili di altra destinazione senza radicale trasformazione nonché su aree destinate ad essere utilizzate per la costruzione dei suddetti fabbricati o come loro pertinenze, sempreché i fabbricati siano ultimati entro cinque anni dal conferimento e presentino le indicate caratteristiche». |

4% Imposta di registro- |

L’atto di conferimento avente ad oggetto:

-

il diritto di proprietà o diritto reale di godimento;

-

su fabbricati destinati specificamente all’esercizio di attività commerciali e non suscettibili di altra destinazione senza radicale trasformazione; nonché;

-

su aree destinate ad essere utilizzate per la costruzione dei suddetti fabbricati o come loro pertinenze;

sempreché i fabbricati siano ultimati entro cinque anni dal conferimento e presentino determinate caratteristiche, sconta l’imposta di registro nella misura del 4%. 4%

Costituzione e aumento di capitale o patrimonio - Conferimenti di aziende in società

| DPR 26.4.1986 n. 131 art. 4 - co. 1, lett. a) Tariffa, Parte I, allegata al TUR «1. Atti propri delle società di qualunque tipo ed oggetto e degli enti diversi dalle società, compresi i consorzi, le associazioni e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per oggetto esclusivo o principale l’esercizio di attività commerciali o agricole: a) costituzione e aumento di capitale o patrimonio: […..] 3) con conferimento di proprietà o diritto reale di godimento su aziende o su complessi aziendali relativi a singoli rami dell’impresa». |

Euro 200,00 - imposta di registro in misura fissa |

Rimane invariata ed a regime l’agevolazione che prevede che l’atto costitutivo o l’atto di aumento di capitale sociale o di patrimonio relativo a società di qualunque tipo e di enti diversi dalle società, compresi i consorzi, le associazioni e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per oggetto esclusivo o principale l’esercizio di attività commerciali o agricole, sconta l’imposta di registro nella misura di euro 200, in ipotesi di conferimento di proprietà o diritto reale di godimento su aziende o su complessi aziendali relativi a singoli rami dell’impresa.

Assegnazione ai soci, associati o partecipanti

| DPR 26.4.86 n. 131 art. 4 - co. 1, lett. d) Tariffa, Parte I, allegata al TUR ««1. Atti propri delle società di qualunque tipo ed oggetto e degli enti diversi dalle società, compresi i consorzi, le associazioni e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per oggetto esclusivo o principale l’esercizio di attività commerciali o agricole: - assegnazione ai soci, associati o partecipanti: […..] • se soggette all’imposta sul valore aggiunto o aventi per oggetto utili in denaro». |

euro 200,00- imposta di registro in misura fissa |

L’assegnazione ai soci, associati o partecipanti consiste nell’atto negoziale con il quale viene deciso di assegnare beni alle predette categorie di soggetti, per le più svariate ragioni: si pensi alla liquidazione della società, alla distribuzione di riserve, oppure, a casi di esclusione o recesso.

4.Agevolazioni introdotte dalla legge di stabilità 2016

La legge di Stabilità per l’anno 2016 (L. 28.12.2015 n. 208, vigente dall’1.1.2016), ha introdotto una serie di agevolazioni fiscali e, precisamente:

-

l’agevolazione per gli atti e i provvedimenti emanati in esecuzione dei piani di ricomposizione fondiaria e di riordino fondiario promossi dalle regioni, dalle province, dai comuni e dalle comunità montane (art. 1, co. 57).

-

l’agevolazione per la piccola proprietà contadina (art. 1, co. 906 e 907):

-

è stata estesa agli atti di trasferimento a titolo oneroso di terreni agricoli e relative pertinenze, posti in essere a favore di proprietari di masi chiusi di cui alla legge della provincia autonoma di Bolzano 28.11.2001 n. 17, da loro abitualmente coltivati; nonché;

-

le disposizioni di cui all’art. 2, co. 4-bis, del DL 30.12.2009 n. 194, convertito in L. 26.2.2010 n. 25, sono state estese, in ipotesi di acquisto a titolo oneroso, anche a favore del coniuge o dei parenti in linea retta, purché già proprietari di terreni agricoli e conviventi, di soggetti aventi i requisiti di cui al medesimo art. 2, co. 4-bis;

-

-

l’agevolazione inerente tutti gli atti, i documenti e i provvedimenti relativi ai procedimenti, anche esecutivi, cautelari e tavolari relativi alle controversie in materia di masi chiusi, nonché quelli relativi all’assunzione del maso chiuso, in seguito all’apertura della successione (art. 1, co. 917);

-

le agevolazioni per l’edilizia residenziale pubblica e convenzionata (art. 1, co. 58);

-

l’agevolazione, non rinnovata nella Legge di Bilancio 2019 (l. n. 145/2018) inerente:

-

l’assegnazione agevolata di beni ai soci;

-

la cessione agevolata di beni ai soci;

-

la trasformazione agevolata in società semplice (art. 1, co. 115-120, L. 28.12.2015 n. 208))

-

5.Agevolazioni per edilizia residenziale pubblica e convenzionata

La legge di Stabilità per l’anno 2016 con l’art. 1, co. 58 ha introdotto una norma interpretativa dell’art. 32 del DPR 29.9.73 n. 601, in materia di agevolazioni per l’edilizia residenziale pubblica, disponendo si applichi l’imposta fissa di registro e l’esenzione dalle imposte ipotecarie e catastali, agli atti di trasferimento della proprietà delle aree previste al titolo III della L. 22.10.71 n. 865, indipendentemente dal titolo di acquisizione della proprietà da parte degli enti locali.

Tale disposizione chiarisce, con efficacia retroattiva, che con l’art. 10, co. 4, DLgs. 23/2011 non sono state soppresse le esenzioni e le agevolazioni tributarie riferite, tra l’altro, agli atti aventi ad oggetto immobili pubblici interessati dalle procedure di cui all’art. 32 del DPR 601/73 (“Edilizia economica e popolare” - in base al quale una serie di atti inerenti unità immobiliari di edilizia economica e popolare scontano l’imposta fissa di registro e sono esenti dalle imposte ipotecarie e catastali). Con la nuova norma viene dunque chiarito che il trattamento agevolato di cui all’art. 32, co. 2, del DPR 601/73 prevede che l’imposta di registro in misura fissa e l’esenzione dalle imposte ipotecarie e catastali si applichino:

-

agli atti di trasferimento della proprietà delle aree previste al titolo III della L. 22.10.71 n. 865, indipendentemente dal titolo di acquisizione della proprietà da parte degli enti locali;

-

agli atti di cessione a titolo gratuito delle aree a favore dei comuni o loro consorzi, in ipotesi di cessioni gratuite (ris. Agenzia delle Entrate 68/E, 3.7.2014).

Attenzione

Anche l’Agenzia delle Entrate (ris. 87/E del 4.10.2016) si è occupata della questione ed ha confermato che il regime di favore di cui all’art. 32, co. 2, del DPR 601/73 (ossia, l’imposta di registro in misura fissa e l’esenzione dalle imposte ipotecaria e catastale) si applica agli atti di acquisto (mediante compravendita o procedimenti di esproprio) da parte del Comune di aree comprese nell’ambito di piani edilizia residenziale pubblica e alle successive cessioni da parte del Comune delle aree (in diritto di superficie o in diritto di proprietà), all’impresa che poi svilupperà l’intervento di edilizia residenziale pubblica.

Agevolazioni per edilizia residenziale pubblica e convenzionata – Legge di bilancio 2022

La legge di Bilancio per l’anno 2022 (L. 30.12.2021 n. 234, in GU n. 310 del 31.12.2021), art. 1, co. 730, ha chiarito, con riferimento all’area della provincia autonoma di Bolzano, che le disposizioni di cui all’art. 32, secondo co. DPR 29.9.73 n. 601, si interpretano nel senso che il richiamo agli atti di trasferimento della proprietà immobiliare delle aree destinate all’edilizia economica popolare (di cui al Titolo III della L. 22.10.71 n. 865), si intende riferito agli atti di trasferimento della proprietà delle aree destinate alla costruzione di alloggi di edilizia agevolata, previste nelle rispettive leggi provinciali.

► CONTRATTO DI LOCAZIONE

La locazione è il contratto col quale una parte si obbliga a far godere all’altra una cosa mobile o immobile per un dato tempo, verso un determinato corrispettivo (art. 1571 c.c.).

Ai contratti di locazione si applica l’imposta di registro nella seguente misura (ai sensi dell’art. 5 della Tariffa, Parte I, allegata al TUR).

| 1. Locazioni e affitti di beni immobili: | |

| a) quando hanno per oggetto fondi rustici; | 0,50% |

| a-bis) quando hanno per oggetto immobili strumentali, ancorché assoggettati all’imposta sul valore aggiunto, di cui all’articolo 10, co. 1 n. 8), del DPR 26.10.72 n. 633; | 1 %; |

| b) in ogni altro caso | 2% |

| 2. Concessioni su beni demaniali, cessioni e surrogazioni relative | 2% |

| 3. Concessioni di diritti d’acqua a tempo determinato, cessioni e surrogazioni relative | 0,50% |

| 4. Contratti di comodato di beni immobili | euro 200,00 |

1.Cedolare secca sulle locazioni

A decorrere dall’anno 2011 il locatore di immobili ad uso abitativo e, per effetto dell’estensione prevista con la legge di Bilancio per l’anno 2019 (art. 1 co. 59, L. n. 145/2018), di immobili distinti in categoria catastale C/1, in presenza di talune condizioni, può scegliere di optare per il pagamento della “cedolare secca” (art. 3 DLgs. 14.3.2011 n. 23).

La “cedolare secca” è un regime facoltativo, che si sostanzia nel pagamento di un’imposta sostitutiva dell’IRPEF (e relative addizionali, imposta di registro e imposta di bollo) per ciò che concerne il reddito che deriva dalla locazione dell’immobile.

A tale proposito, in presenza dell’opzione per la cedolare secca non sono dovute sul contratto di locazione di immobili abitativi né l’imposta di registro, né l’imposta di bollo.

La cedolare secca non sostituisce però l’imposta di registro per la cessione del contratto di locazione.

⊳ Per approfondimenti si rinvia al cap. 14 “Cedolare secca sulle locazioni”.

2.Locazioni soggette ad imposta fissa di registro

Sono soggetti ad imposta di registro in misura fissa gli atti di locazione imponibili IVA per i quali operi il tradizionale principio di alternatività IVA-registro, ovvero (se poste in essere da soggetti IVA):

-

le locazioni aventi ad oggetto terreni edificabili;

-

le locazioni aventi ad oggetto terreni destinati a parcheggio;

-

le locazioni di immobili abitativi per le quali, a seguito dell’entrata in vigore del DL 83/2012 (26.6.2012), il locatore impresa di costruzione o ristrutturazione abbia espresso in atto l’opzione per l’imponibilità (art. 10, co. 1 n. 8, DPR 26.10.72 n. 633);

-

le locazioni di fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal DM 22.4.2008 per le quali, nel relativo atto, il locatore abbia espressamente manifestato l’opzione per l’imposizione (art. 10, co. 1 n. 8, DPR 633/72);

-

le assegnazioni in godimento di case di abitazione poste in essere da cooperative e loro consorzi (circ. Agenzia delle Entrate n. 33, 16.11.2006);

-

le concessioni e subconcessioni di beni demaniali (circ. Agenzia delle Entrate n. 33, 16.11.2006) e concessioni amministrative relative a beni immobili di proprietà di enti pubblici economici (interrogazione a risposta immediata n. 5-00418, 29.11.2006).

3.Locazioni di immobili strumentali

Sono soggette all’imposta proporzionale di registro le locazioni di immobili strumentali, ancorché assoggettate all’imposta sul valore aggiunto, di cui all’art. 10, primo comma, numero 8), del DPR 633/72, e le cessioni, da parte degli utilizzatori, di contratti di locazione finanziaria aventi ad oggetto immobili strumentali, anche da costruire ed ancorché assoggettati all’imposta sul valore aggiunto, di cui all’articolo 10, primo comma, numero 8-ter) del citato DPR 633/72 (art. 40, co. 1-bis, TUR).

4.Misura dell’imposta fissa

L’ammontare dell’imposta, per le locazioni e gli affitti di beni immobili, non può essere inferiore alla misura fissa di euro 67,00 (ai sensi della Nota II in calce all’art. 5 TP1 allegata al TUR).

Sebbene, l’imposta di 67,00 euro sia indicata dal legislatore come imposta minima (e non come misura fissa), gli uffici dell’Agenzia delle Entrate sono soliti applicare tale imposta (nella misura di euro 67,00, anziché di euro 200,00), ove l’imposta sia dovuta in misura fissa per le locazioni immobiliari.

Attenzione

Si rileva che l’aumento a 200 euro dell’importo dell’imposta fissa di registro previsto dall’art. 26, co. 2, del DL 104/2013 non è idoneo a modificare la misura dell’imposta fissa di 67,00 prevista per le locazioni, in quanto la novità incide solo sull’imposta fissa che, fino al 31.12.2013 fosse dovuta nella misura di euro 168,00 (e determinata con decorso dall’1.1.2014 in euro 200,00).

5.Locazioni soggette all’imposta con l’aliquota dello 0,50%: fondi rustici

La locazione e l’affitto di fondi rustici sconta l’imposta di registro nella misura dello 0,50% (art. 5, co. 1, lett. a) TP1 allegata al TUR).

Per “fondo rustico” si intende il terreno destinato o destinabile allo svolgimento di attività agricola, eventualmente dotato di attrezzature e di scorte, il quale può anche comprendere fabbricati pertinenziali, purché non si configuri come azienda agricola.

Si ricorda che:

-

l’imposta di registro su tali contratti è dovuta nella misura dello 0,50% dell’ammontare complessivo dei corrispettivi pattuiti per tutta la durata del contratto (per cui l’imposta non è più dovuta per le singole annualità), con un minimo di 67,00 euro per ogni contratto;

-

in caso di terreni concessi in affitto a giovani agricoltori (con meno di 40 anni di età) la registrazione è prevista solo in caso d’uso (art. 15 della L. 15.12.98 n. 441 (come modificato dall’art. 3, co. 4, del DLgs. 29.3.2004 n. 99);

-

l’imposta di registro è dovuta in misura fissa qualora vengano stipulati, al fine di incentivare l’accorpamento delle aziende agricole, contratti di affitto delle particelle finitime, della durata di almeno 5 anni (art. 10, DLgs. 29.3.2004 n. 99).

6.Concessioni di diritti d’acqua

Alle concessioni di diritti d’acqua a tempo determinato, cessioni e surrogazioni relative si applica l’imposta di registro nella misura dello 0,50% (art. 5, co. 3 della TP1, allegata al TUR).

7.Locazioni soggette ad imposta secondo l’aliquota dell’1% di immobili strumentali

Le locazioni e l’affitto di beni immobili quando hanno per oggetto immobili strumentali, ancorché assoggettati all’imposta sul valore aggiunto (ai sensi dell’art. 10, co. 1 n. 8, DPR 633/72), scontano l’imposta di registro nella misura dell’1% (art. 5, co. 1, TP1, allegata al TUR).

A tutte le locazioni di beni immobili strumentali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni, effettuate nell’ambito di un’attività di impresa, arte o professione, ancorché assoggettate ad IVA (ai sensi dell’art. 10, co. 1 n. 8 del DPR 633/72), purché il locatore sia soggetto IVA si applica l’aliquota dell’1% (art. 5, co. 1, TP1, allegata al TUR). In presenza del richiamato presupposto soggettivo (si deve trattare di soggetto passivo IVA), l’aliquota dell’imposta di registro nella misura dell’1% si applica:

-

sia alle locazioni di immobili strumentali imponibili IVA (le quali sconteranno, quindi, sia l’IVA che la proporzionale imposta di registro);

-

sia alle locazioni di immobili strumentali esenti da IVA.

Analoga regola vale per le sublocazioni come precisato con l’interrogazione a risposta immediata in Commissione n. 5-00421, 29.11.2006 e circ. 12/E, 1.3.2007.

A tal proposito, l’aliquota dell’1% non trova mai applicazione relativamente alle locazioni di immobili strumentali poste in essere da soggetti non IVA.

8.Locazioni soggette ad imposta secondo l’aliquota dell’2%

Si applica l’imposta di registro nella misura del 2% relativamente alle locazioni e affitti di beni immobili: […] b) in ogni altro caso, ovvero, per esclusione, in tutti i casi diversi da quelli indicati espressamente dal legislatore, ai sensi dell’art. 5 TP1 allegata al TUR.

A tal fine, l’aliquota dell’imposta di registro del 2% si applica a:

-

le locazioni di beni immobili abitativi non imponibili o fuori campo IVA;

-

le locazioni di immobili strumentali locati al di fuori di un’attività commerciale (fuori campo IVA);

-

le locazioni di terreni diversi dai fondi rustici e contemporaneamente anche dai terreni edificabili;

-

le locazioni di aree edificabili o destinate a parcheggio operate da soggetti non IVA (fuori campo IVA).

9.Concessioni su beni demaniali

Si applica l’imposta di registro nella misura del 2% per le locazioni e affitti di beni immobili: [… relative a…] concessioni su beni demaniali, cessioni e surrogazioni (art. 5, co. 2, TP I, allegata al TUR).

L’aliquota del 2% si applica:

-

alle concessioni di beni demaniali; nonché

-

alle relative cessioni e surrogazioni;

a nulla rilevando la natura personale o reale del diritto attribuito.

► IMPOSTA DI REGISTRO IN PARTICOLARI TIPI NEGOZIALI

1.Enfiteusi

L’enfiteusi è disciplinata, sotto il profilo civilistico, dall’art. 957 ss. c.c.

La base imponibile per la costituzione del diritto di enfiteusi e per la devoluzione o la cessione del diritto dell’enfiteuta è determinata, ai sensi dell’art. 47 TUR, in base ai seguenti criteri:

-

in caso di costituzione, devoluzione o cessione di enfiteusi, rileva il maggior importo tra il ventuplo del canone annuo e il valore del diritto dell’enfiteuta (corrispondente alla differenza tra il valore della piena proprietà e la somma dovuta per l’affrancazione);

-

in caso di affrancazione di enfiteusi, rileva la somma dovuta dall’enfiteuta.

2.Permuta

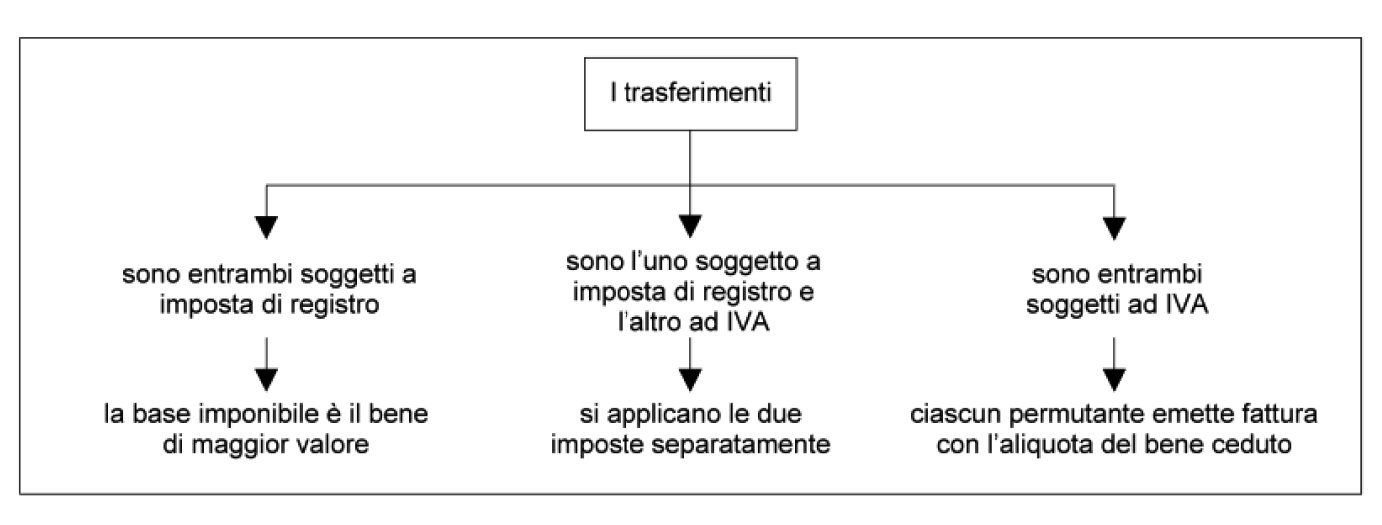

«La permuta è il contratto che ha per oggetto il reciproco trasferimento della proprietà di cose, o di altri diritti, da un contraente all’altro» (ex art. 1552 c.c. ss.). La base imponibile per le permute deve essere individuata nel valore del bene che dà luogo all’applicazione della maggiore imposta (art. 43 TUR).

Ciò implica il possibile verificarsi delle seguenti situazioni.

2.1Permuta in cui entrambi i trasferimenti sono soggetti all’imposta di registro

La base imponibile è costituita dal valore del bene che dà luogo all’applicazione della maggiore imposta di registro (art. 43 co. 1 lett. b). In questo caso i soggetti che intervengono nel contratto di permuta debbono ripartirsi l’onere fiscale sulla base del criterio che ritengono più opportuno.

Con riferimento ad un contratto di permuta tra persone fisiche, avente ad oggetto immobili abitativi, l’Agenzia delle Entrate, (ris. 9.9.2007 n. 320) ha precisato che, in presenza dei requisiti di legge, si può applicare, per la determinazione della base imponibile, il criterio del prezzo-valore (art. 1 co. 497 L. 266/2005). A tal fine, le parti devono necessariamente indicare nell’atto il conguaglio pattuito nonché il valore attribuito a ciascuno dei beni permutati (circ. Agenzia delle Entrate 29.5.2013 n. 18/E, par. 2.3.3).

Caso particolare - Permuta a catena - Atto soggetto ad imposta di registro

Il contratto di «permuta a catena» (che consiste in un contratto atipico, privo di corrispettivo in denaro, basato su scambi in natura), con il quale vengono eseguiti plurimi trasferimenti, sconta l’imposta di registro in misura ordinaria come il tradizionale contratto di permuta bilaterale.

Nella «permuta a catena» trova infatti applicazione la regola dettata nell’art. 21 co. 2 TUR, secondo cui se «le disposizioni contenute nell’atto derivano necessariamente, per la loro intrinseca natura, le une dalle altre, l’imposta si applica come se l’atto contenesse la sola disposizione che dà luogo alla imposizione più onerosa».

Ricorre la figura della «permuta a catena» ove le parti coinvolte nel contratto siano più di due (per esempio: Tizio, Caio e Mevio) e venga posta in essere un’operazione con cui:

-

Tizio cede a titolo di permuta un bene a Caio;

-

Caio cede a titolo di permuta un bene a Mevio;

-

Mevio cede a titolo ti permuta un bene a Tizio.

In sostanza, con la tecnica contrattuale proposta le parti effettuano plurimi trasferimenti reciproci che, sebbene non contraddistinti da alcuna controprestazione immediata, risultano legati dal sinallagma contrattuale proprio dei contratti permutativi, in quanto elementi necessari dell’unico accordo negoziale; elementi che, essendo ciascuno di essi causalmente giustificato dagli altri, realizzano la c.d. «permuta a catena» (o permuta circolare). (C.T.P. Pesaro sent. 28.3.2018 n. 236/1/2018).

2.2Permuta in cui un trasferimento è soggetto ad IVA e l’altro è soggetto ad imposta di registro

Per questa tipologia di permuta, l’art. 43 co. 1 lett. b) del TUR rimanda al disposto di cui all’art. 40 co. 2, il quale prevede che per le operazioni permutative l’imposta si applica sulla cessione o prestazione non soggetta ad IVA.

Le due imposte (IVA ed imposta di registro) si applicano separatamente a ciascun trasferimento per cui, l’atto di permuta sconterà, sulla cessione o prestazione non soggetta ad IVA, le imposte di registro, ipotecaria e catastale in misura proporzionale (con l’aliquota sua propria, ai sensi dell’art. 40 co. 2 TUR) e, sulla cessione o prestazione soggetta ad IVA, l’imposta catastale normalmente in misura fissa, tranne i casi (come ad esempio per gli immobili strumentali imponibili ai fini IVA) in cui è dovuta in misura proporzionale (circ. Agenzia delle Entrate 29.5.2013 n. 18/E par. 2.3.2).

Si segnala che la DRE della Lombardia (nota 16.9.2011 n. 114394), per quanto riguarda l’atto soggetto ad IVA, ha affermato che non è dovuta neppure l’imposta di registro in misura fissa.

2.3Permuta in cui entrambi i trasferimenti sono soggetti ad IVA

Tale ipotesi è disciplinata dall’art. 11 co. 1 DPR 633/72, per cui, ai sensi di detta disposizione, le cessioni di beni e le prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi sono da reputarsi due distinte operazioni, indipendenti l’una dall’altra, da assoggettare entrambe ad IVA, che sarà determinata sul valore normale dei beni oggetto dei trasferimenti.

In tale ipotesi, l’atto di permuta sconterà una imposta di registro in misura fissa (circ. Agenzia delle Entrate 29.5.2013 n. 18/E, par. 2.3.1).

Infine, ciascun permutante emetterà, nei confronti dell’altro, la fattura, applicando l’IVA con l’aliquota propria del bene ceduto.

Si consideri una permuta, effettuata da soggetti privati, tra un terreno agricolo del valore di euro 10.000,00 ed un fabbricato del valore di euro 15.000,00.

Il terreno agricolo, tassato con l’aliquota del 15%, sconta l’imposta di registro in misura pari ad euro 1.500,00, laddove il fabbricato, tassato con l’aliquota del 9%, sconta l’imposta di registro in misura pari ad euro 1.350,00. Pertanto, l’operazione è soggetta all’imposta di registro più elevata tra quelle calcolate (euro 1.500,00).

2.4Permuta con conguaglio

Il “conguaglio” consiste nel pagamento di una somma di denaro che una parte versa all’altra al fine di “perequare” il valore delle attribuzioni.

Ebbene, se “la quota di diritto” non corrisponde alla “quota di fatto”, la parte che ha ricevuto di più deve versare un conguaglio all’altra parte.

Ai fini fiscali, nel contratto di “permuta”, il versamento del conguaglio non rileva.

Atto di permuta di immobili tra comune e parrocchia - Imposta di registro in misura proporzionale

L’atto di permuta immobiliare tra un Comune (vale a dire un Ente Pubblico Territoriale) ed una Parrocchia (quindi un soggetto diverso dallo Stato), sconta:

-

l’imposta di registro in misura proporzionale, nella misura del 9% sul valore del bene permutato che dà luogo all’applicazione della maggiore imposta (ai sensi dell’art. 43 co. 1 lett. b) TUR DPR 131/86);

-

l’imposta ipotecaria e l’imposta catastale nella misura fissa di 50 euro ciascuna (ai sensi dell’art. 10 co. 3 DLgs. 23/2011);

mentre l’imposta di bollo non è dovuta (sempre ai sensi dell’art. 10 co. 3 DLgs. 23/2011).

Si tratta dei chiarimenti dell’Agenzia delle Entrate nella risposta ad interpello n. 292 pubblicata il 22.7.2019.

Al caso di specie non possono essere applicate le agevolazioni che interessano gli atti di permuta stipulati tra un ente pubblico territoriale e lo Stato poiché l’atto di permuta in esame non rientra tra gli interventi edilizi riconducibili alla disciplina individuata dalla L. 10/77.

3.Divisione

Ai fini dell’imposta di registro l’art. 34 TUR disciplina il profilo fiscale della “divisione”, la quale consiste nel contratto mediante il quale viene sciolta la comunione tra due o più soggetti su un determinato bene (il quale può essere anche un bene immobile).

Il contratto di divisione ha tradizionalmente natura dichiarativa, tuttavia si deve osservare che la Corte di Cassazione, con un’importante pronuncia resa dalle Sezioni Unite (Cass. 25021/2019), ha invece sostenuto la natura traslativa della divisione, e non già quella dichiarativa, sollevando quindi dubbi in merito al trattamento tributario della stessa. I giudici hanno argomentato la propria posizione considerando la lettera dell’art. 757 del codice civile che sancisce l’effetto retroattivo della divisione, nella parte in cui dispone che ogni «coerede […] si considera come se non avesse mai avuto la proprietà di altri beni ereditari». Secondo i giudici, quindi, se la divisione avesse natura dichiarativa, e dunque automatico effetto retroattivo, non ci sarebbe stato bisogno di prevederne espressamente la retroattività in una norma.