| INQUADRAMENTO GENERALE ► | Al fine di determinare la misura dell’imposta dovuta occorre effettuare taluni calcoli. Per quanto concerne l’imposta di registro ci si deve riferire alle aliquote indicate nell’art. 1 TP1, allegata al TUR, applicabili agli «atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento» (categoria nella quale devono essere «compresi» anche «la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi»).” |

| DATA DELL’ATTO ► | La base imponibile dei contratti a titolo oneroso, traslativi o costitutivi di diritti reali, è data dal valore del bene o del diritto, quale risulta:alla data dell’atto con cui si producono i relativi effetti traslativi o costitutivi; ovveroper gli atti sottoposti a condizione sospensiva, ad approvazioneo ad omologazione, alla data successiva in cui si producono i relativi effetti traslativi o costitutivi. |

| VALORE DEL BENE O DEL DIRITTO ► | La base imponibile cui applicare le aliquote relative agli atti traslativi a titolo

oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi

di diritti reali immobiliari di godimento è costituita: - dal valore del bene o del diritto alla data dell’atto; o, più precisamente; - dal valore venale in comune commercio del diritto trasferito (o costituito). Si assume come valore dei beni o dei diritti: - quello dichiarato dalle parti nell’atto e, in mancanza o se superiore; - il corrispettivo pattuito per l’intera durata del contratto. |

| AVVISO DI RETTIFICA E DI LIQUIDAZIONE DELLA MAGGIORE IMPOSTA ► | Qualora l’Amministrazione finanziaria ritenga che il valore venale dei beni sia superiore al «valore dichiarato o al corrispettivo pattuito» ed in assenza di limitazioni al potere di rettifica dell’Ufficio, quest’ultimo può notificare un unico avviso recante rettifica e liquidazione della maggiore imposta, con gli interessi e le sanzioni. |

| “PREZZO-VALORE” ► | Il legislatore ha stabilito che, relativamente a taluni atti di trasferimento immobiliare, in presenza di taluni presupposti, possa essere indicato un doppio valore (c.d. “doppio binario”), ovvero, sia il prezzo reale del trasferimento, sia il valore catastale del bene immobile, sul quale calcolare le imposte. |

| VALORE CATASTALE ► | Per determinare il “valore catastale” di un bene immobile ed ottenere quindi il valore catastale minimo, occorre moltiplicare la rendita catastale per i coefficienti catastali vigenti in relazione alla categoria catastale nella quale risulta censito il bene. |

| FABBRICATI CON RENDITA CATASTALE “PROPOSTA” O SENZA RENDITA ► | Le unità immobiliari nuove e quelle oggetto di variazione ricevono l’attribuzione della “rendita proposta” (da parte del proprietario dell’unità immobiliare oggetto di denuncia in Catasto, per il tramite del tecnico proponente) fin dal momento della loro denuncia al Catasto. |

| TRASFERIMENTO NUDA PROPRIETÀ ► | La base imponibile per il trasferimento della nuda proprietà di un bene su cui gravi

il diritto di usufrutto, uso o abitazione è costituita dalla differenza tra: - il valore della piena proprietà; - il valore dell’usufrutto, uso o abitazione. |

| TRASFERIMENTO DIRITTO REALE DI USUFRUTTO ► | Per la determinazione del valore dell’usufrutto (o dell’uso o abitazione), si dispone

che il valore della rendita è costituito: - nel caso di rendita perpetua o a tempo indeterminato, dal valore dell’annualità moltiplicato per il coefficiente corrente; - nel caso di rendita a tempo determinato, dal valore attuale dell’annualità, calcolato al saggio legale di interesse; - nel caso di rendita vitalizia, dal valore dell’annualità per un coefficiente determinato in base all’età del beneficiario. |

| DETERMINAZIONE DEL VALORE DELLE RENDITE ► | La base imponibile, ai fini dell’imposta di registro, in caso di costituzione di rendita,

è costituita: - dalla somma pagata o dal valore dei beni ceduti dal beneficiario; ovvero, se maggiore; - dal valore della rendita. |

| RIFERIMENTI ► | DPR 131/86 (TUR), artt. 43-53. |

► INQUADRAMENTO GENERALE

Al fine di determinare la misura dell’imposta dovuta occorre effettuare taluni calcoli.

Per quanto concerne l’imposta di registro ci si deve riferire alle aliquote indicate nell’art. 1 TP1, allegata al TUR, applicabili agli «atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento» (categoria nella quale devono essere «compresi» anche «la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi»).

La «base imponibile» cui applicare le aliquote indicate nell’art. 1, TP1, allegata al TUR:

-

in linea generale, è costituita per «i contratti a titolo oneroso traslativi o costitutivi di diritti reali dal valore del bene o del diritto alla data dell’atto» (art. 43, co. 1, lett. a), TUR);

-

in linea particolare, è individuata nel «valore venale in comune commercio» del diritto trasferito (o costituito), ai sensi dell’art. 51, co. 2, TUR, ove è specificato il concetto di «valore del bene o del diritto» contenuto nel predetto art. 43, co. 1, lett. a), TUR.

Attenzione

Gli atti devono essere tassati sulla base della loro intrinseca natura e l’interprete deve privilegiare la situazione reale rispetto a quella formalmente enunciata (a norma dell’art. 20 TUR) (Cass. 25.2.2002 n. 2713).

► DATA DELL’ATTO

La base imponibile dei contratti a titolo oneroso, traslativi o costitutivi di diritti reali, è data dal valore del bene o del diritto (ai sensi dell’art. 43, co. 1, lett. a), TUR), quale risulta:

-

alla data dell’atto con cui si producono i relativi effetti traslativi o costitutivi; ovvero

-

per gli atti sottoposti a condizione sospensiva, ad approvazione o ad omologazione, alla data successiva in cui si producono i relativi effetti traslativi o costitutivi.

Il valore «alla data» dell’atto è quello che il bene oggetto di trasferimento ha nel momento in cui il trasferimento è posto in essere.

1.Data dell’atto in ipotesi di sequenza contratto preliminare e contratto definitivo

In ipotesi di stipula di un contratto preliminare, seguito dalla stipula del contratto definitivo, la giurisprudenza ha precisato che:

-

«agli effetti del calcolo dell’imposta di registro per i contratti a titolo oneroso traslativi o costitutivi di diritti reali, il valore del bene deve essere calcolato alla data dell’atto traslativo, con la conseguenza che, nell’ipotesi in cui il trasferimento sia intervenuto (come nella specie) con sentenza adottata ai sensi dell’art. 2932 c.c. occorre fare riferimento non alla data del contratto preliminare, ma a quella della sentenza, attesa la sua efficacia costitutiva» (Cass. 26.5.2011 n. 11648; nello stesso senso: C.T.C. 18.3.82 n. 1407);

-

«poiché l’effetto traslativo è determinato soltanto dal contratto definitivo, e, nel caso di esecuzione forzata dell’obbligo di concludere il contratto, dal passaggio in giudicato della sentenza costitutiva di cui all’art. 2932 cod. civ., deve aversi riguardo a quest’ultimo momento ai fini dell’individuazione del valore dell’immobile» (Cass. 10.8.2010 n. 18525).

In senso contrario, ovvero, per la rilevanza del prezzo convenuto nel contratto preliminare si è espressa C.T.R. Lazio (18.6.2008 n. 269), secondo cui «nell’ambito del trasferimento del diritto di proprietà per effetto della sentenza del giudice ordinario che tenga luogo del contratto definitivo - ex art. 2932 c.c. -, è illegittimo l’avviso di liquidazione con il quale l’Erario abbia a determinare un valore imponibile maggiore di quello stabilito dalle parti nel regolamento negoziale di cui al contratto preliminare laddove non sia data prova che il valore del cespite abbia subìto un incremento in dipendenza di opere di miglioria, conservazione o manutenzione».

2.Data dell’atto in ipotesi di scrittura privata non dotata di “data certa”

Può accadere che il trasferimento immobiliare sia stato effettuato per mezzo di una scrittura privata priva di “data certa” e ciò in quanto l’art. 1350, co. 1, n. 1), c.c. stabilisce che «i contratti che trasferiscono la proprietà di beni immobili» non devono necessariamente essere redatti nella forma dell’atto pubblico o della scrittura privata autenticata, ma possono stipularsi con semplice «scrittura privata».

In tale caso, la giurisprudenza ritiene che la scrittura privata nella quale sia assente la data non sia opponibile all’Amministrazione Finanziaria, per cui la data rilevante è quella della registrazione della scrittura privata medesima. (Cass. 17.12.2008 n. 29451; Cass. 3.3.2000 n. 2402; Cass. 17.12.2008 n. 29451).

► VALORE DEL BENE O DEL DIRITTO

La «base imponibile» cui applicare le aliquote relative agli «atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento» (art. 1, TP1 allegata al TUR) «è costituita»:

-

«dal valore del bene o del diritto alla data dell’atto» (art. 43, co. 1, lett. a), TUR); o, più precisamente

-

dal «valore venale in comune commercio» del diritto trasferito (o costituito) (art. 51, co. 2, TUR).

Più precisamente, «si assume come valore dei beni o dei diritti»:

-

«quello dichiarato dalle parti nell’atto e, in mancanza o se superiore»;

-

«il corrispettivo pattuito per l’intera durata del contratto» (art. 51, co. 1, TUR).

Attenzione

Di norma, negli atti che comportano trasferimenti immobiliari non vengono indicati separatamente il valore dell’immobile ed il corrispettivo pattuito, anche ove le due cifre non coincidano. Pertanto, in sede di atto le imposte sono normalmente liquidate sul corrispettivo ivi indicato dalle parti.

Base imponibile rappresentata dal valore dichiarato

Si pensi al trasferimento (compravendita immobiliare) di un fabbricato in pessime condizioni di conservazione per cui, nonostante il valore del bene sia di 50, il proprietario, pur di liberarsi dell’immobile (e dei relativi oneri che la proprietà dello stesso comporta), lo “svenda” per 35. In quest’ultimo caso in atto verrà dichiarato il corrispettivo di euro 35 specificando che il diritto trasferito (o costituito) ha il valore di 50: la base imponibile è rappresentata dal «valore dichiarato» del bene trasferito.

Base imponibile rappresentata dal corrispettivo pattuito

Si pensi:

-

al frequente caso nel quale in un contratto di compravendita manchi l’indicazione di un valore del diritto trasferito (o costituito), bensì, sia menzionato solamente il «corrispettivo pattuito»;

-

al caso nel quale in un contratto di compravendita sia dichiarato, per il diritto trasferito (o costituito), il valore di 60, ma sia pattuito un prezzo di 90, per esempio nell’ipotesi in cui il compratore sia disposto a pagare un prezzo superiore a quello di mercato, per il fatto di avere un particolare interesse ad acquisirne la proprietà;

ebbene, in entrambi i casi la base imponibile è costituita dal «corrispettivo pattuito».

Qualora l’atto contenga l’indicazione sia di un «valore dichiarato» che di un «corrispettivo pattuito», la base imponibile è rappresentata dal maggiore tra questi due elementi.

Attenzione

Dal momento che la base imponibile deve comunque coincidere con il «valore venale in comune commercio»del diritto trasferito (o costituito) (art. 51, co. 2, TUR), l’Amministrazione Finanziaria può pretendere di assoggettare a tassazione il «valore venale in comune commercio» del diritto trasferito (o costituito) qualora ritenga che il trasferimento (o la costituzione) del diritto posto in essere abbia «un valore venale superiore al valore dichiarato o al corrispettivo pattuito» (art. 52, co. 1, TUR).

In tale caso, l’azione di accertamento di valore deve essere esperita dagli uffici, a pena di decadenza, entro 2 anni dal pagamento dell’imposta proporzionale (art. 76, co. 1-bis, TUR).

Sanzioni

Qualora quindi l’Amministrazione Finanziaria accerti che il bene in contratto abbia «un valore venale superiore al valore dichiarato o al corrispettivo pattuito» essa irrogherà una sanzione a carico del contribuente che, invece, abbia preteso una tassazione applicata su una base imponibile di minor entità.

La misura della sanzione per il caso di insufficiente dichiarazione di valore viene determinata ai sensi dell’art. 71, co. 1, TUR, «dal cento al duecento per cento della maggiore imposta dovuta» nel caso in cui «il valore definitivamente accertato dei beni o diritti di cui al terzo e al quarto comma dell’articolo 51, ridotto di un quarto, supera quello dichiarato».

«In ogni caso, non si considerano colpose le violazioni conseguenti a valutazioni estimative […] se differiscono da quelle accertate in misura non eccedente il cinque per cento» (art. 6, co. 1, DLgs. 18.12.97 n. 472).

1.“Valore venale”

Come osservato, l’art. 51, co. 2, TUR stabilisce che per «gli atti che hanno per oggetto beni immobili o diritti reali immobiliari e per quelli che hanno per oggetto aziende o diritti reali su di esse, si intende il valore venale in comune commercio».

In base a questa norma, l’Amministrazione Finanziaria può pretendere di assoggettare a tassazione il «valore venale in comune commercio» del diritto trasferito (o costituito) qualora ritenga che il trasferimento (o la costituzione) del diritto posto in essere abbia «un valore venale superiore al valore dichiarato o al corrispettivo pattuito» (art. 52, co. 1, TUR).

Il «valore venale» è il valore che un bene ha in un determinato momento storico, tenendo conto delle sue specifiche caratteristiche, materiali e giuridiche, e tenendo conto delle condizioni dei contraenti e del mercato valutate nella loro “normalità”, e cioè non alterate da elementi di eccezionalità.

Secondo la giurisprudenza della Corte di Cassazione (23.7.68 n. 2654) il valore venale in comune commercio è «quello che i beni hanno, attraverso il libero gioco della domanda e dell’offerta, in una contrattazione tra privati, senza alcun riferimento al fatto che i beni siano liberi o meno da vincoli ed oneri, giacché delle limitazioni di godimento e di disponibilità, che ne derivano ai beni stessi, si tiene conto in sede di determinazione del valore di essi nelle contrattazioni private».

Caratteristiche materiali

Si pensi alle caratteristiche di pregio di un immobile (per esempio: il pavimento in legno, oppure, i pavimenti a “veneziana”).

Caratteristiche giuridiche

Per quanto attiene alle caratteristiche “giuridiche” del bene in contratto, il valore venale del bene sarà suscettibile di variazione, ad esempio, nell’ipotesi in cui l’immobile in contratto sia interessato da un contratto di locazione.

Per il caso della valutazione di un appartamento trasferito mentre era corrente un contratto di locazione ad “equo canone” si vedano RM 11250/25, 11.7.79; e RM 281324, 8.1.85.

Ai fini della determinazione del valore degli immobili urbani soggetti al regime vincolistico del blocco degli affitti, trasferiti per atto tra vivi o mortis causa, il particolare stato dei beni all’atto del trasferimento suggerisce l’applicazione di un criterio moderativo di valutazione (CM 34/321141, 26.8.74); in tema di cessione di terreni soggetti al regime vincolistico del blocco degli affitti si veda RM 271540, 16.1.79.

Per una fattispecie di immobile locato e con trasferimento soggetto a prelazione del conduttore: la Corte di Cassazione (5.8.2002 n. 11688), ha affermato che «in tema di imposta di registro, ai fini della corretta individuazione del valore venale in comune commercio dei beni immobili, ai sensi dell’art. 51, secondo e terzo comma, del DPR 26 aprile 1986 n. 131, se è legittimo negare rilievo a situazioni soggettive e momentanee che possano influire sul mercato, non possono, invece, non essere considerate le obiettive condizioni del bene alla data dell’atto. Tra queste, in particolare, rientra la situazione dell’immobile concesso in locazione e con diritto di prelazione del conduttore (ai sensi della L. 27.7.78 n. 392), trattandosi di una situazione che, venendo ad incidere negativamente sulle potenziali utilizzazioni del bene oggetto della prestazione, appare di per sé idonea a deprimerne il valore di scambio sul mercato immobiliare, secondo criteri economici che rivestono carattere di normalità».

Elementi di eccezionalità

Per quanto attiene ad eventi “eccezionali”, si pensi al caso nel quale il venditore abbia la necessità di vendere al più presto, senza attendere migliori occasioni, a fronte di impellenti esigenze finanziarie.

Per quanto riguarda la posizione dell’acquirente, invece, si pensi al caso in cui questi abbia un estremo interesse ad acquistare un immobile, come può essere quello del proprietario confinante con il bene oggetto di trasferimento, il quale, per ragioni di “posizione”, sia disposto a pagare un prezzo maggiore di quello normalmente accettabile da un compratore non condizionato da ragioni di ampliamento della sua proprietà limitrofa.

Rettifica di valore da parte dell’Amministrazione Finanziaria

L’Amministrazione finanziaria, qualora ritenga che i beni o i diritti relativi ad atti riguardati beni immobili o diritti reali immobiliari abbiano «un valore venale superiore» a quello «dichiarato o al corrispettivo pattuito», provvede «alla rettifica e alla liquidazione della maggiore imposta, con gli interessi e le sanzioni» (art. 52, co. 1, TUR).

Al fine di dar seguito al procedimento di “rettifica” del valore venale del bene, l’Amministrazione, in relazione al singolo caso concreto, deve argomentare ed esplicitare le ragioni che hanno condotto alla revisione di valore e all’emissione dell’avviso di accertamento, dandone conto (art. 51, co. 3, TUR; art. 52, co. 2, TUR).

L’art. 51, co. 3, TUR suggerisce alcune metodologie valutative, senza che l’elencazione abbia carattere vincolante, tanto che consente espressamente l’utilizzo di «ogni altro elemento di valutazione», ulteriore rispetto a quelli che la normativa in commento indica.

Attenzione

La norma in esame consente l’utilizzo da parte dell’Ufficio di taluno dei (e non impone l’utilizzo di tutti i) criteri di accertamento da essa indicati; a tal fine si può osservare che la CM n. 19/272913, 15.3.78, afferma che la normativa in esame «consente, in concreto, di assicurare legittimità e validità all’accertamento non soltanto quando alla determinazione del valore si pervenga con il concorso di tutti i criteri dettati dalla norma, ma anche, “ovvero”, quando il valore sia ancorato alle risultanze ottenute con l’applicazione di uno soltanto dei menzionati criteri».

L’«eventuale avviso di accertamento in rettifica del valore dichiarato può legittimamente fondarsi, oltre che sul parametro comparativo e su quello del reddito, anche su “altri elementi di valutazione” (ex art. 51, comma 3, DPR n. 131 del 1986), quali la destinazione dell’immobile, la sua collocazione, la sua tipologia, la superficie, lo stato di conservazione, l’epoca di costruzione, a condizione che tali criteri di valutazione non siano elencati in modo meramente generico e di stile, onde consentire al contribuente l’esercizio del diritto di difesa» (Cass. 8.3.2001 n. 3419; si vedano anche: Cass. 10.2.2006 n. 2951; Cass. 24.2.2006 n. 4221).

Il giudizio valutativo deve appuntarsi sugli stessi immobili che sono oggetto di stima, oppure, se occorre, su altri immobili di analoghe caratteristiche e condizioni (Cass. 25.3.2011 n. 6914).

2.Criteri valutativi

I criteri valutativi che la legge suggerisce sono raggruppabili in tre categorie (art. 51, co. 3, TUR).

Criterio comparativo

La legge indica di perseguire un motivato criterio “comparativo”, prescrivendo che l’Ufficio può aver «riguardo ai trasferimenti a qualsiasi titolo e alle divisioni e perizie giudiziarie, anteriori di non oltre tre anni alla data dell’atto o a quella in cui se ne produce l’effetto traslativo o costitutivo».

Il criterio comparativo (adeguatamente utilizzato), pur non essendo un metodo di valutazione esaustivo, è senz’altro indicativo del valore di una certa tipologia di beni in un dato periodo storico.

Criterio di valutazione “reddituale”

L’Ufficio può aver «riguardo […] al reddito netto di cui gli immobili sono suscettibili, capitalizzato al tasso mediamente applicato alla detta data e nella stessa località per gli investimenti immobiliari».

Si tratta del metodo di valutazione “reddituale”, il quale, per talune tipologie di immobili, può meglio prestarsi alla determinazione del valore di mercato di un dato bene immobile (si pensi, per esempio, ad immobili destinati ad ospitare esercizi commerciali in determinate zone del tessuto urbano), rispetto al metodo di valutazione “patrimoniale” (qual è quello che discende dall’applicazione del suddetto criterio “comparativo”).

Criterio di valutazione che ha riguardo “ad ogni altro elemento di valutazione”

L’Ufficio può aver «riguardo [….] ad ogni altro elemento di valutazione, anche sulla base di indicazioni eventualmente fornite dai comuni» (CM 19/272913, 15.3.78).

In forza di tale disposizione gli Uffici si possono avvalere di ogni strumento e di ogni argomentazione utili all’effettuazione di una idonea valutazione dei beni e dei diritti volta per volta fatti oggetto di osservazione estimativa.

Attenzione

I criteri valutativi indicati nell’art. 51, co. 3, TUR, sono ulteriormente specificati nel Provvedimento 27.7.2007 del Direttore dell’Agenzia delle Entrate emanato ai sensi dell’art. 1, co. 307, L. 27.12.2006 n. 296, il quale prescrive che nelle sue valutazioni l’Ufficio deve tener conto dei «criteri utili per la determinazione del valore normale dei fabbricati», quali appunto indicati nel menzionato Provvedimento e, in particolare, delle analisi estimative effettuate dall’Osservatorio del Mercato Immobiliare (OMI), istituito con DLgs. 30.7.99 n. 300 (art. 64, co. 3).

3.Valutazione automatica

Anteriormente all’art. 35 del DL 223/2006 esisteva un limite all’azione accertatrice dell’Amministrazione finanziaria, che inibiva la rettifica del valore o corrispettivo indicato in atto ove esso fosse stato determinato capitalizzando la rendita, opportunamente rivalutata, tramite appositi coefficienti moltiplicatori (art. 52, co. 4, TUR).

Tale limite all’azione accertatrice ha, oggi, applicazione limitata alle sole cessioni di immobili per le quali operi il sistema di determinazione della base imponibile del “prezzo valore”, come disposto dall’art. 52, co. 5-bis, TUR, di cui in seguito.

► AVVISO DI RETTIFICA E DI LIQUIDAZIONE DELLA MAGGIORE IMPOSTA

Qualora l’Amministrazione finanziaria ritenga che il valore venale dei beni sia superiore al «valore dichiarato o al corrispettivo pattuito» ed in assenza di limitazioni al potere di rettifica dell’Ufficio (si pensi alla regola del prezzo-valore, di cui in seguito), l’Ufficio può notificare un unico avviso recante «rettifica e […] liquidazione della maggiore imposta, con gli interessi e le sanzioni» (art. 52, co. 1, TUR).

La notifica avviene «nei modi stabiliti per le notificazioni in materia di imposte sui redditi» (art. 52, co. 3, TUR).

L’avviso di rettifica e di liquidazione deve contenere (art. 52, co. 2, TUR) l’indicazione:

-

«del valore attribuito a ciascuno dei beni o diritti in esso descritti»;

-

«degli elementi di cui all’articolo 51 in base ai quali è stato determinato» detto valore;

-

«delle aliquote applicate e del calcolo della maggiore imposta»;

-

«dell’imposta dovuta in caso di presentazione del ricorso».

1.Nullità dell’avviso di rettifica e liquidazione

Si deve ritenere che, anche se la norma non lo prescriva espressamente, l’avviso di rettifica e liquidazione sia nullo qualora non sia conformato alle prescrizioni della norma stessa.

Al contrario, la legge stabilisce espressamente che l’avviso di accertamento sia nullo, qualora «la motivazione [si riferisca] ad un altro atto non conosciuto né ricevuto dal contribuente» e l’avviso non rechi in allegato detto atto (oppure l’avviso «non ne riproduca il contenuto essenziale») (art. 52, co. 2-bis, TUR).

L’avviso deve in ogni caso indicare e fare espressa menzione degli elementi in base ai quali è stato determinato il maggior valore (in mancanza dei quali l’accertamento è nullo), ovvero, deve indicare:

-

i «presupposti di fatto»; e:

-

le «ragioni giuridiche»;

che hanno determinato l’accertamento di maggior valore (art. 52, co. 2-bis, TUR).

L’indicazione di tali elementi è essenziale:

-

al fine di rappresentare al contribuente le ragioni dell’Amministrazione;

-

al fine di consentire al contribuente di contestare le medesime ragioni dell’Amministrazione, anche ricorrendo ad argomentazioni e a strumenti probatori diversi da quelli di cui si è avvalsa l’Amministrazione;

-

al fine di circoscrivere l’eventuale giudizio ai rilievi formulati dall’Amministrazione nel suo avviso di rettifica, impedendo che il giudizio venga esteso a rilievi diversi da quelli espressi in detto avviso.

Attenzione

L’«avviso di accertamento deve indicare il criterio di valutazione prescelto e gli ulteriori elementi specificativi eventualmente richiesti nella fattispecie concreta, con utilizzazione di criteri diversi da quelli espressamente menzionati nella legge qualora questi risultino insufficienti.

In sede contenziosa l’Ufficio ha l’onere di provare la sussistenza dei concreti elementi di fatto che giustificano il quantum accertato, rimanendogli inibito di allegare criteri diversi da quelli enunciati nell’accertamento, mentre al contribuente è consentito di dimostrare l’infondatezza di quella pretesa anche in base a criteri non utilizzati dall’Ufficio.

In mancanza di una tale motivazione il giudice tributario deve limitarsi a dichiarare la nullità dell’accertamento senza conoscere del merito.

Il riferimento, contenuto nell’avviso di accertamento, alla stima Ute, comporta che delle risultanze di esso, anche se non allegato, deve tenersi conto al fine di valutare la sufficienza della motivazione dell’accertamento». (Cass. SS.UU. 3.6.87 n. 4853; Cass. SS.UU. 26.10.88 n. 5787).

2.Motivazione dell’avviso di accertamento

Sulla motivazione dell’avviso di accertamento la Cassazione così afferma: «la motivazione dell’avviso di accertamento deve rispondere alla duplice esigenza di delimitare l’ambito delle ragioni adducibili dall’ufficio nell’eventuale fase contenziosa successiva e di consentire al contribuente l’esercizio giudiziale del diritto di difesa di fronte alla maggiore pretesa fiscale» (Cass. SS.UU. 13.7.89 n. 3285).

3.Deroga al potere di rettifica dell’Amministrazione finanziaria

È prevista una deroga al potere di rettifica spettante all’Amministrazione finanziaria. In particolare, non possono essere «sottoposti a rettifica il valore o il corrispettivo degli immobili, iscritti in catasto con attribuzione di rendita, dichiarato in misura non inferiore» al prodotto che si ottiene moltiplicando la rendita catastale per determinati coefficienti di aggiornamento (art. 52, co. 4 e co. 5, TUR, c.d. “valutazione automatica”).

Non rientrano nel perimetro degli «immobili», come sopra indicati, le aree edificabili.

Tale norma, seppur formalmente presente nel TUR, è peraltro oggi in gran parte superata per effetto della legislazione ad essa sopravvenuta: si tratta dell’art. 52, co. 5-bis, TUR, che ha introdotto la regola del c.d. “prezzo-valore” in base alla quale, qualora ricorrano i presupposti indicati nell’art. 1, co. 497, L. 266/2005, la base imponibile si identifica con il cosiddetto “valore catastale” o “valore tabellare” (vale a dire il prodotto che si ottiene moltiplicando la rendita catastale per determinati coefficienti di aggiornamento).

► “PREZZO-VALORE”

Il legislatore, prendendo atto della diffusa prassi per la quale nei contratti traslativi veniva spesso indicato un prezzo inferiore rispetto a quello reale ed effettivo convenuto dalle parti (spesso indicato nel contratto preliminare non registrato), ha stabilito che, relativamente a taluni atti di trasferimento immobiliare, in presenza di taluni presupposti, possa essere indicato un doppio valore (c.d. “doppio binario”), ovvero, sia il prezzo reale del trasferimento, sia il valore catastale del bene immobile, sul quale calcolare le imposte (art. 1, co. 497, L. 266/2005).

La norma consente la tassazione del trasferimento di immobili sulla base del loro valore catastale e, al contempo, l’emersione dei valori reali della compravendita, in modo da far venire meno ogni convenienza a prestare dichiarazioni dirette all’evasione fiscale, ed eliminando, in tal modo, il rischio di riflessi negativi sull’efficacia civilistica dei trasferimenti immobiliari.

In virtù della regola del “prezzo-valore” la determinazione della base imponibile del bene immobile in contratto avviene in base al valore catastale del bene oggetto di trasferimento, qualora ricorrano i presupposti di seguito indicati.

| “Prezzo-valore” | |

|---|---|

| a) l’acquirente/ gli acquirenti deve/devono essere: | «persone fisiche» (La disciplina in parola non si applica se l’acquirente sia una società di qualsiasi tipo, compresa la società semplice, un ente diverso dalle società, un ente pubblico) |

| b) l’acquirente/ gli acquirenti non devono agire: | «nell’esercizio di attività commerciali, artistiche o professionali» (La disciplina non si applica alle cessioni nelle quali l’acquirente sia un soggetto IVA che effettua l’acquisto nell’esercizio della propria attività) |

| c) l’acquisto deve derivare da: | - una «cessione» a titolo oneroso (la norma in commento dispone che la tassazione

deve avvenire sulla base del “valore catastale”«indipendentemente dal corrispettivo

pattuito indicato nell’atto»). La regola del “prezzo-valore” non può trovare applicazione

se si tratta di immobili privi di rendita, come accade, ad esempio, per i fabbricati

in corso di costruzione. Tale regola vale anche per le pertinenze (ris. Agenzia delle Entrate 11.4.2008 n. 149/E), indipendentemente dal numero di esse. |

| d) la «parte acquirente» deve esplicitare: | - la «richiesta» di applicazione del sistema del “prezzo-valore”«all’atto della cessione». (In mancanza della richiesta non è possibile praticare questo regime di tassazione).La richiesta deve essere rivolta: - al notaio: se si tratta di un acquisto mediante un “ordinario” contratto; --al giudice dell’esecuzione o al soggetto che redige il verbale dell’asta o dell’incanto, affinché ne facciano menzione del provvedimento di aggiudicazione: se si tratta di un acquisto derivante da una procedura di «espropriazione forzata» ovvero da una «asta pubblica» oppure a «seguito» di un «pubblico incanto». Secondo l’Agenzia delle Entrate (ris. 145, 9.6.2009), posto che la disciplina del “prezzo valore” deve obbligatoriamente essere richiesta dalla parte acquirente al momento dell’atto di trasferimento, ove per mera dimenticanza la richiesta venga omessa, essa non può essere operata mediante un atto integrativo. |

| e) si deve trattare dell’acquisto del: | - diritto di proprietà o di un qualsiasi diritto reale (trasferimento dei diritti di proprietà piena, proprietà nuda, uso, usufrutto, abitazione, proprietà superficiaria) suscettibile di conferire all’ acquirente una facoltà abitativa e, quindi, su immobili ad uso abitativo e relative pertinenze (circ. Agenzia delle Entrate 6/E, 13.2.2006). |

| “Prezzo-valore” | |

|---|---|

| La normativa non si applica al trasferimento di fabbricati a destinazione non abitativa (negozi, uffici, capannoni industriali, eccetera), né al trasferimento di terreni (salvo che si tratti di terreni pertinenziali ad abitazioni), nemmeno se acquistati

al fine di costruirvi un fabbricato abitativo. Quanto agli «immobili ad uso abitativo e relative pertinenze», è irrilevante: - se si tratti di abitazioni con le caratteristiche “di lusso”, di cui al DM 2.8.69; oppure, - se accatastate nelle categorie catastali A/1, A/8 e A/9; oppure, - che il contratto concerna una pluralità di abitazioni o una pluralità di pertinenze (ris. Agenzia delle Entrate 149/E, 11.4.2008); - oppure, - la tipologia delle pertinenze, ovvero, non rileva la loro classificazione catastale (cioè che siano censite in categorie diverse da C/2, C/6 e C/7); - che le pertinenze siano trasferite insieme o separatamente rispetto al bene principale cui esse accedono. |

|

| f) si deve trattare di un acquisto: | - soggetto all’applicazione dell’ imposta proporzionale di registro (e, quindi, non si deve trattare di un contratto “imponibile” a IVA). Il cedente, quindi, non deve agire nell’esercizio di impresa, arte o professione oppure, nonostante il contratto sia “soggetto” a IVA, si tratti di una cessione “esente” dall’applicazione dell’imposta sul valore aggiunto (e ciò provochi appunto la disapplicazione del principio di alternatività tra IVA e imposta di registro e la conseguente applicazione dell’imposta proporzionale di registro). |

| g) nel contratto deve essere dichiarato: | - l’ intero corrispettivo pattuito e ciò in quanto «se viene occultato, anche in parte, il corrispettivo pattuito, le imposte sono dovute sull’intero importo di quest’ultimo e si applica la sanzione amministrativa dal cinquanta al cento per cento della differenza tra l’imposta dovuta e quella già applicata in base al corrispettivo dichiarato, detratto l’importo della sanzione eventualmente irrogata ai sensi dell’articolo 71 del medesimo decreto del Presidente della Repubblica n. 131 del 1986»: art. 1, co. 498, L. 266/2005. |

Caso del prezzo - valore con trustee acquirente

La regola del prezzo-valore può essere applicata anche nell’ipotesi in cui l’acquirente, in un contratto di compravendita, sia un trustee. A tale proposito, il trust non è un soggetto giuridico dotato di una propria personalità ed il trustee è l’unico soggetto di riferimento nei rapporti con i terzi, non quale “legale rappresentante” di un soggetto (che non esiste), ma come soggetto che dispone del diritto.

Ne consegue di doversi ritenere illegittimo il diniego dell’Ufficio nell’applicare la regola del prezzo valore ove sia acquirente un trustee, per mancanza del requisito soggettivo (C.T.R. Roma 17.7.2019 n. 4377).

Caso del prezzo - valore nel verbale di conciliazione giudiziale

La regola del “prezzo-valore” si applica ai trasferimenti di abitazioni effettuati con verbale di conciliazione giudiziale di separazione mediante il quale viene trasferita fra privati una quota della casa di abitazione, con la conseguenza di determinare la misura delle imposte sul valore catastale e non sul prezzo del trasferimento.

È quanto deciso dalla Corte di Cassazione con ordinanza del 30.10.2020 n. 24087, la quale ha argomentato la propria posizione in base al fatto che il verbale di conciliazione è equiparabile a un atto pubblico notarile.

Secondo la Suprema Corte, dunque, il perimetro di applicazione della regola del “prezzo-valore” (art. 1 co. 497 L. 266/2005) non è circoscritto ai soli trasferimenti immobiliari effettuati con atto notarile, bensì comprende anche altre fattispecie negoziali che producono effetti analoghi, quali il trasferimento eseguito con decreto di aggiudicazione in esito a una procedura esecutiva e con verbale di accordo di conciliazione innanzi a un giudice il quale, dopo l’omologazione, costituisce titolo per la trascrizione, ai sensi dell’art. 2657 del codice civile (Cass. 15 maggio 1997 n. 4306).

In conclusione, il principio dettato dalla Cassazione è riassumibile nella circostanza secondo cui ove ricorrano i presupposti fissati dalla legge per l’operatività della regola del “prezzo-valore”, non sussiste ragione alcuna per non applicarla ove l’atto traslativo avvenga tramite un veicolo diverso da un contratto. Peraltro, la Corte Costituzionale con sentenza del 23.1.2014 n. 6 ha chiarito che l’“art. 1, comma 497, L. 23 dicembre 2005 n. 266 è costituzionalmente illegittimo nella parte in cui non prevede la facoltà, per gli acquirenti di immobili ad uso abitativo e relative pertinenze acquisiti in sede di espropriazione forzata o a seguito di pubblico incanto, i quali non agiscono nell’esercizio di attività commerciali, artistiche e professionali, di chiedere che, in deroga all’art. 44, comma 1, del D.P.R. 26 aprile 1986 n. 131, la base imponibile ai fini delle imposte di registro, ipotecarie e catastali sia costituita dal valore dell’immobile determinato ai sensi dell’art. 52, co. 4 e 5, del D.P.R. n. 131 del 1986, fatta salva l’applicazione dell’art. 39, comma 1, lett. d), ultimo periodo, del D.P.R. 29 settembre 1973 n. 600”.

Ne consegue che dopo la citata pronuncia della Consulta, anche alle persone fisiche che non agiscono nell’esercizio di attività commerciali, artistiche o professionali e che abbiano acquistato, in regime di libero mercato ovvero in sede di espropriazione forzata o a seguito di pubblico incanto, immobili ad uso abitativo e relative pertinenze, compete la facoltà di chiedere che, in deroga alle regole ordinarie, la base imponibile dell’imposta di registro e delle imposte ipotecaria e catastale siano costituita dal valore catastale dell’immobile, determinato ai sensi dell’art. 52 co. 4 e 5 del DPR 131/86.

Secondo la Corte di Cassazione (30.10.2020 n. 24087) il principio espresso dalla Consulta (n. 6/2014), nel senso dell’estensione della regola del “prezzo-valore” ai trasferimenti in sede di espropriazione forzata, deve ritenersi estensibile anche ai trasferimenti effettuati in via transattiva davanti all’autorità giudiziaria, i quali debbano essere equiparati “sotto i profili del contenuto e della forma”, alle cessioni di immobili abitativi perfezionate con l’intervento del notaio. Si osservi peraltro che il verbale di conciliazione giudiziale presenta, dal punto di vista del contenuto, tutti gli elementi essenziali di un atto di compravendita, ed il giudice è un pubblico ufficiale al pari del notaio.

Caso del prezzo - valore per terreni agricoli - Rapporto di accessorietà

Il meccanismo del “prezzo - valore” può essere applicato alle pertinenze di un immobile abitativo, purché ricorrano talune condizioni:

-

nell’atto di cessione deve essere evidenziato il vincolo che rende il bene servente una proiezione del bene principale (circ. 1.3.2007 n. 12/E); nonché,

-

l’immobile pertinenziale deve essere suscettibile di valutazione automatica, dotato quindi di una propria rendita catastale.

Il regime agevolato può riguardare una molteplicità di pertinenze, senza restrizioni di numero o di tipologia, purché sia individuabile in modo certo il rapporto di accessorietà del bene pertinenziale rispetto al bene principale, il quale, ai fini del godimento della disposizione in esame, deve necessariamente essere un immobile ad uso abitativo (ris. 11.4.2008 n. 149/E).

L’Ufficio ha chiarito che per la qualificazione della natura pertinenziale di un bene, da un punto di vista fiscale, si deve verificare la sussistenza di due requisiti:

-

uno oggettivo per cui il bene pertinenziale deve porsi in collegamento funzionale o strumentale con il bene principale;

-

uno soggettivo consistente nella effettiva volontà dell’avente diritto di destinare durevolmente il bene accessorio a servizio od ornamento del bene principale (Cass. 13742/2019).

È quanto chiarito dall’Agenzia delle Entrate nella risposta ad interpello 420 del 18.6.2021, che ha escluso l’applicazione della regola del “prezzo-valore” per la tassazione del trasferimento di alcuni terreni agricoli, venduti insieme ad unità immobiliari ad uso abitativo, in mancanza della prova di un rapporto di funzionalità oggettiva (in termini di utilità o ornamento) dei terreni rispetto alle unità abitative.

Nel caso di specie è stato osservato che siffatta prova non poteva essere ricavata dal fatto che i beni fossero destinati ad essere concessi in comodato ad una associazione che li avrebbe destinati ad attività di gestione di equini, sebbene il comodatario fosse il legale rappresentante della futura acquirente, posto che il rapporto di accessorietà non deve riguardare la persona del proprietario, bensì il rapporto tra la cosa accessoria e la cosa principale.

Caso del prezzo - valore - Pertinenza - Autorimessa – Distanza 1,3 km dall’appartamento

Non può essere applicato il meccanismo del “prezzo-valore” all’acquisto di un’autorimessa distante 1,3 km dall’abitazione, stante che non può essere costituito vincolo di pertinenzialità tra le predette unità immobiliari, qualora siano assenti altri e diversi requisiti di natura oggettivi che dimostrino l’utilità dell’autorimessa (bene servente) al bene principale (appartamento).

È quanto chiarito dall’Agenzia delle Entrate nella risposta ad interpello 33 del 19.1.2022.

Per la qualificazione della natura pertinenziale di un bene, anche da un punto di vista fiscale, devono coesistere due requisiti:

-

uno oggettivo, per cui il bene pertinenziale deve porsi in collegamento funzionale o strumentale con il bene principale;

-

uno soggettivo, consistente nella effettiva volontà dell’avente diritto di destinare durevolmente il bene accessorio a servizio od ornamento del bene principale (Cass. 13742/2019).

Affinché si possa concretizzare un effettivo rapporto di pertinenzialità e il bene accessorio possa accrescere durevolmente ed oggettivamente l’utilità dell’abitazione principale è, comunque necessario, che i due beni siano ubicati in luoghi "prossimi" tra loro, non rilevando la sola volontà manifestata dalla parte.

Nel caso di specie, qualificabile come permuta di autorimesse, non sono stati forniti elementi sufficienti per la valutazione della sussistenza del requisito oggettivo per il riconoscimento della pertinenzialità, secondo il significato contenuto nella sentenza n. 11970/2018 della Corte di Cassazione, ovvero che il bene accessorio deve arrecare un’utilità al bene principale e non al proprietario di esso.

► RENDITA PROPOSTA E PREZZO VALORE

In occasione della stipula di un atto di cessione immobiliare, la richiesta di applicazione della regola del c.d. “prezzo valore” (art. 1 co. 497 L. 266/2005), con riferimento a un immobile provvisto di rendita catastale “proposta” con la procedura DOCFA, rende superflua l’espressa indicazione di volersi avvalere dell’art. 12 co. 2-bis del DL 70/88 (vale a dire di volersi avvalere della disciplina inerente la “rendita proposta”), in quanto la richiesta del prezzo valore deve intendersi essa stessa quale richiesta di attribuzione della rendita catastale definitiva. (Cass. 6.2.2019 n. 3409).

1.Ambito di applicazione della regola del “prezzo-valore”

Rientrano «nell’ambito applicativo dell’articolo 1, comma 497 in esame non solo le “fattispecie traslative” in senso stretto ma anche gli acquisti a titolo derivativo - costitutivo, gli atti traslativi della nuda proprietà, gli atti di rinuncia e ogni altro negozio assimilato al trasferimento, per il quale la base imponibile è determinata con riferimento al valore del bene oggetto dell’atto, ai sensi dell’articolo 43 del Testo unico delle disposizioni concernenti l’imposta di registro, approvato dal DPR 26.4.86 n. 131» (ris. Agenzia delle Entrate 121/E, 1.6.2007). Questa interpretazione è stata confermata dall’Agenzia delle Entrate, la quale ha precisato che il sistema del “prezzo-valore” si applica anche alle «fattispecie costitutive» vale a dire, ad esempio, al contratto con il quale il pieno proprietario venda il diritto di usufrutto di un immobile del quale egli rimanga perciò nudo proprietario (circ. 18/E, 29.5.2013, § 2.11).

La medesima Agenzia delle Entrate ha affermato che la regola del c.d. “prezzo-valore” è applicabile anche «alla cessione della nuda proprietà e alla costituzione o trasferimento dei diritti reali sugli immobili specificati dalla stessa norma», cosicché, nel perimetro di siffatta espressione deve intendersi anche il diritto di usufrutto, diritto di uso, diritto di abitazione (ris. 121, 1.6.2007).

In particolare:

-

l’atto per il quale si chiede l’applicazione della regola del c.d. “prezzo-valore” deve consistere in un atto pubblico o in una scrittura privata autenticata, bensì, la tassazione sulla base del valore catastale non si applica nel caso di acquisto effettuato tramite scrittura privata non autenticata (ris. Agenzia delle Entrate 121, 1.6.2007);

-

la disciplina agevolativa della tassazione sulla base del valore catastale si applica all’atto di assegnazione di immobili abitativi a favore di soci persone fisiche da parte di società semplice in sede di scioglimento senza liquidazione (Consiglio Nazionale del Notariato - Ufficio Studi CNN - risposta a Quesito n. 15-2007/T “Prezzo-valore e assegnazione da parte di società semplice”);

-

la regola del c.d. “prezzo-valore” si applica, per esempio, ai seguenti tipi negoziali: atti di compravendita, di “datio in solutum”, di costituzione di rendita vitalizia; atti di permuta; atti di divisione con conguaglio (limitatamente al conguaglio - circ. Agenzia delle Entrate 6/E, 6.2.2007) (presupposto contrattuale);

-

la regola del c.d. “prezzo-valore” non si applica, ai seguenti tipi negoziali: agli atti di donazione (in quanto manca un corrispettivo); agli atti di divisione senza conguaglio (anch’essi privi di corrispettivo); alle cessioni che non risultino da atto notarile;

-

le pertinenze seguono il regime fiscale del bene al cui servizio od ornamento sono destinate (art. 23, co. 3, TUR), purché nell’atto di cessione si dia evidenza del c.d. “vincolo pertinenziale”, che rende il bene servente una proiezione del bene principale, quindi, in presenza dei presupposti, si applica anche la disciplina in esame (circ. 12/E, 1.3.2007).

Immobili abitativi acquisiti in sede di espropriazione forzata o di pubblico incanto

La Corte Costituzionale, con la sentenza 23.1.2014 n. 6 ha dichiarato l’illegittimità costituzionale dell’art. 1, co. 497, L. 266/2005, nella parte in cui non prevede la facoltà, per gli acquirenti di immobili ad uso abitativo e relative pertinenze acquisiti in sede di espropriazione forzata o a seguito di pubblico incanto, i quali non agiscono nell’esercizio di attività commerciali, artistiche o professionali, di chiedere che, in deroga all’art. 44, co. 1, TUR, la base imponibile ai fini delle imposte di registro, ipotecarie e catastali sia costituita dal valore dell’immobile determinato ai sensi dell’art. 52, co. 4 e 5, TUR, fatta salva l’applicazione dell’art. 39, co. 1, lett. d), ultimo periodo, DPR 29.9.73 n. 600. È stata così estesa l’applicazione del criterio di determinazione della base imponibile del “prezzo valore”, ricorrendone le condizioni, anche ai trasferimenti di immobili a uso abitativo e relative pertinenze avvenuti in sede di espropriazione forzata o a seguito di pubblico incanto.

Attenzione

La regola del prezzo valore si può applicare anche nel caso di assegnazione di un immobile ad uso abitativo nell’ambito di una procedura esecutiva immobiliare (procedimento endoesecutivo di divisione), purché esistano i presupposti fissati dalla legge per l’applicazione di detta regola, calcolando così le imposte sulla rendita catastale rivalutata e non già sul valore di assegnazione del bene indicato nel decreto. (C.T.P. Milano 26.7.2018 n. 3476).

L’Agenzia delle Entrate, in risposta a un interpello, ha chiarito ulteriormente che la pronuncia della Consulta esplica effetti anche in riferimento ai trasferimenti derivanti da pubblico incanto effettuati prima del deposito della sentenza medesima, a condizione che si tratti di rapporti non “esauriti” (ris. 95/E, 3.11.2014).

Alla luce della sentenza della Corte Cost. 6/2014, è abbastanza plausibile ritenere che la regola del “prezzo-valore” si possa applicare:

-

sia nell’ambito delle operazioni di “cartolarizzazione” di immobili pubblici (DL 25.9.2001 n. 351);

-

sia per i trasferimenti a “prezzo imposto”, ovverosia, nell’ambito di piani di edilizia residenziale pubblica, realizzati in base a convenzione tra l’impresa costruttrice e il Comune, stipulata ai sensi della L. 865/71, nella quale sia pattuito un “prezzo imposto” per la vendita delle singole unità immobiliari comprese nel Peep.

Sulla vendita a “prezzo imposto” si sono di recente pronunciare le Sezioni Unite della Corte di Cassazione (16.9.2015 n. 18135), le quali hanno affermato che il vincolo del prezzo massimo di cessione dell’immobile in regime di edilizia agevolata (ex art. 35 L. 865/71), qualora non sia intervenuta la convenzione di rimozione ex art. 31, co. 49-bis, L. 448/98, segue il bene nei passaggi di proprietà, a titolo di onere reale, con efficacia indefinita, attesa la ratio legis di garantire la casa ai meno abbienti, senza consentire operazioni speculative di rivendita.

Sentenza di esecuzione in forma specifica

L’opzione per l’applicazione della disciplina del prezzo valore - nelle ipotesi in cui il trasferimento immobiliare avviene secondo quanto previsto dall’art. 2932 c.c. (esecuzione in forma specifica), non può essere esercitata prima del passaggio in giudicato della sentenza, ma solo in un momento successivo alla definitività della pronuncia, purché prima che l’Amministrazione Finanziaria abbia notificato atti del procedimento di accertamento sul valore dei beni oggetto di negoziazione immobiliare (Cass. 9.3.2018 n. 5751).

2.Atti per i quali non può operare la regola del “prezzo-valore”

Secondo l’Agenzia delle Entrate (circ. 6/E, 6.2.2007) non possono rientrare nel sistema valutativo conosciuto come sistema del “prezzo-valore”, i seguenti atti:

-

cessioni di immobili in cui la parte acquirente sia persona fisica che agisce nell’esercizio di attività commerciali, artistiche o professionali;

-

cessioni di immobili in cui la parte acquirente non sia persona fisica;

-

cessioni di immobili nelle quali, pur sussistendo i requisiti oggettivi e soggettivi stabiliti nel co. 497, art. 1, L. 266/2005, non sia stata espressa la dichiarazione di volersi avvalere della regola del “prezzo-valore”;

-

cessioni di terreni;

-

cessioni di fabbricati non abitativi (uffici, negozi, opifici, eccetera);

-

cessioni di pertinenze relative a fabbricati non abitativi;

-

cessioni di immobili che avvengano nell’ambito di una cessione di azienda;

-

conferimenti in società;

-

rinunce a diritti reali immobiliari con efficacia traslativa.

Leasing abitativo: la base imponibile e la regola del “prezzo-valore”

Nel contratto di leasing abitativo la base imponibile è rappresentata, secondo le regole generali, dal valore venale dell’immobile, applicandosi l’imposta sul valore dichiarato dalle parti o, in mancanza o se superiore, sul corrispettivo (art. 51, TUR). Inoltre, non risulta applicabile alla fattispecie la c.d. “opzione prezzo-valore” per carenza del requisito soggettivo in capo all’acquirente (lo stesso deve essere una persona fisica che non agisce nell’esercizio di attività commerciali, artistiche o professionali).

Infine, proprio l’impossibilità di accedere ad una base imponibile rappresentata dal valore catastale potrebbe giustificare la previsione dell’aliquota in misura inferiore al 2% (Consiglio Nazionale del Notariato, Studio Tributario n. 4-2016/ T, “Novità nella legge di stabilità 2016 per la tassazione del leasing finanziario abitativo”, approvato dall’Area Scientifica - Studi Tributari il 29.1.2016).

3.“Prezzo-valore” e pertinenze

Il «meccanismo del prezzo-valore trova applicazione anche relativamente ad una molteplicità di pertinenze, purché, ovviamente, sia individuabile in modo certo il rapporto di accessorietà del bene pertinenziale rispetto al bene principale, il quale deve necessariamente essere un bene immobile ad uso abitativo. Inoltre […] è necessario che gli immobili pertinenziali siano suscettibili di valutazione automatica e, quindi, che siano dotati di una propria rendita catastale» (ris. Agenzia delle Entrate 149/E, 11.4.2008).

4.Terreni

Dell’esclusione dei terreni agricoli dal sistema del “prezzo-valore” si è occupata l’Agenzia delle Entrate, la quale ha affermato che «per le cessioni immobiliari che esulano dall’ambito applicativo del comma 497, tra cui le cessioni di terreni, la base imponibile è costituita dal valore venale in comune commercio dell’immobile trasferito, o se superiore, dal corrispettivo pattuito» (circ. 18/E, 29.5.2013, § 2.11).

Peraltro, secondo l’Agenzia delle Entrate, inoltre, si può «applicare il meccanismo del prezzo-valore alla cessione di terreni agricoli laddove - in base alle vigenti disposizioni civilistiche - detti terreni costituiscano effettivamente una pertinenza del fabbricato abitativo, con la conseguente individuazione della base imponibile nel valore catastale, calcolato ai sensi dei commi 4 e 5 del richiamato art. 52 del TUR con l’applicazione dell’aliquota propria applicabile al bene principale (fabbricato)» (ris. 149/E, 11.4.2008; in senso contrario: ris. Agenzia delle Entrate 1.6.2007 n. 121).

5.Valutazione automatica

Le norme in tema di “valutazione automatica” (art. 52, co. 5-bis, TUR) non si applicano alle cessioni «diverse» da quelle per le quali si può applicare il regime del “prezzo-valore”, vale a dire che la “valutazione automatica catastale” si dovrebbe poter applicare solamente alle cessioni di cui all’art. 1, co. 497, L. 266/2005.

6.Indicazione in atto di un valore inferiore rispetto a quello indicato per determinare la base imponibile

L’Agenzia delle Entrate (ris. 176/E, 9.7.2009) occupandosi, in materia di “prezzo-valore”, della questione inerente l’indicazione in atto di un valore catastale inferiore rispetto a quello scaturente dall’applicazione dei criteri dettati dai co. 4 e 5 dell’art. 52 del TUR, ha affermato che «l’insufficiente indicazione in atto del valore catastale non riespande il potere accertativo dell’ufficio sulla base del “valore venale in comune commercio”, ai sensi del combinato disposto degli articoli 51 e 52 del TUR, ma consente allo stesso di quantificare la maggiore imposta scaturente dalla base imponibile catastale, rideterminata secondo i criteri dettati dai commi 4 e 5 dell’articolo 52 del TUR».

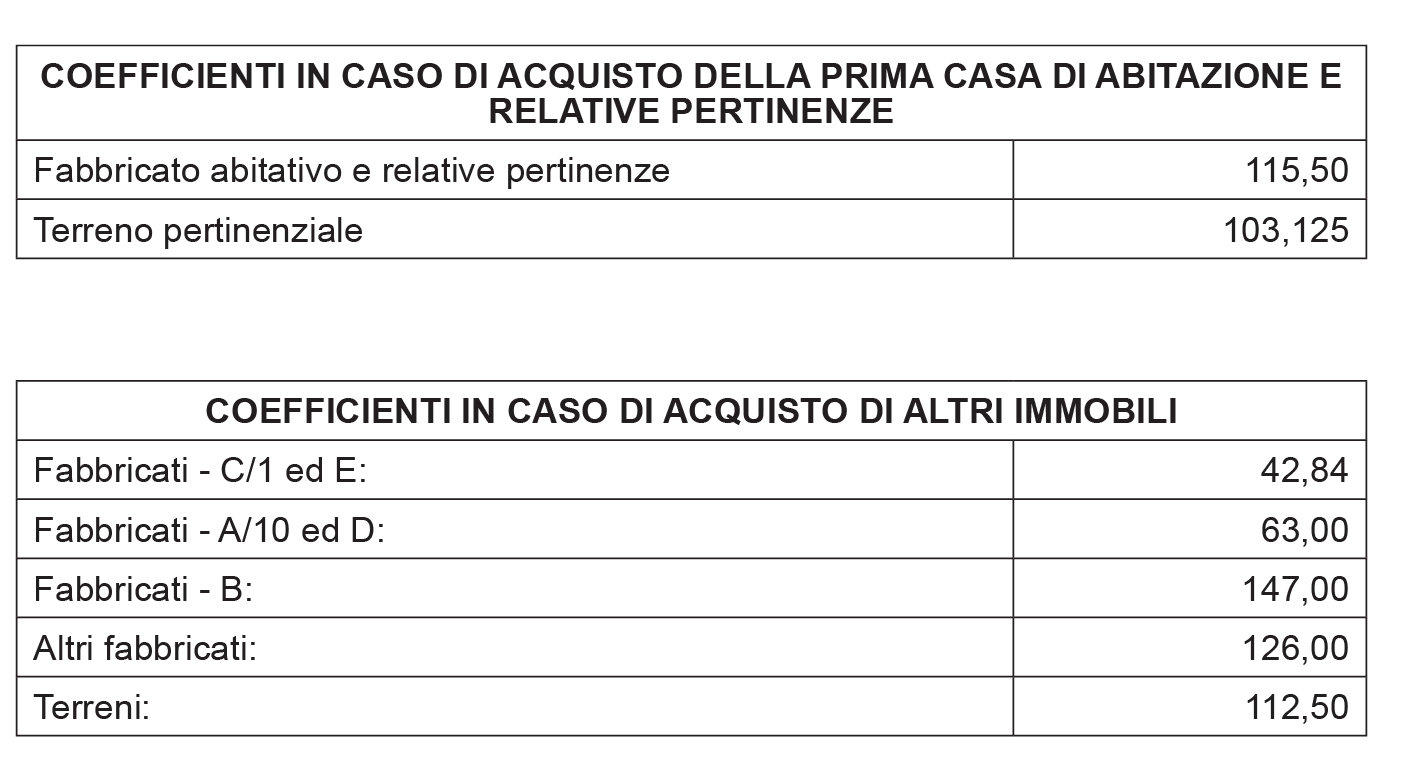

► VALORE CATASTALE

Per “valore catastale” (o “valore tabellare”) di un bene immobile si intende il valore che si ricava moltiplicando la sua rendita, risultante dal Catasto, per determinati coefficienti di aggiornamento, secondo quanto qui di seguito illustrato.

Attenzione

La rendita catastale, che rappresenta il reddito annuo medio, ordinariamente ricavabile dalle unità immobiliari urbane, è data dal prodotto della tariffa d’estimo per il numero dei vani o per i metri quadrati o per i metri cubi a seconda che si tratti, rispettivamente, di fabbricati di categoria A, di categoria C o di categoria B. Per gli immobili di categoria D ed E, stante la loro unicità, si procede invece non moltiplicando la tariffa d’estimo per l’unità di misura, ma per “stima diretta” (e cioè mediante valutazione ad hoc). Le tariffe d’estimo sono stabilite, Comune per Comune, in base a taluni parametri oggettivi, come la “zona censuaria” (centrale, periferica, ecc.), la “classe” (e cioè il grado di finitura e, quindi, di pregio) e altri elementi che possano determinare differenti apprezzamenti per gli immobili di uno stesso ambito territoriale.

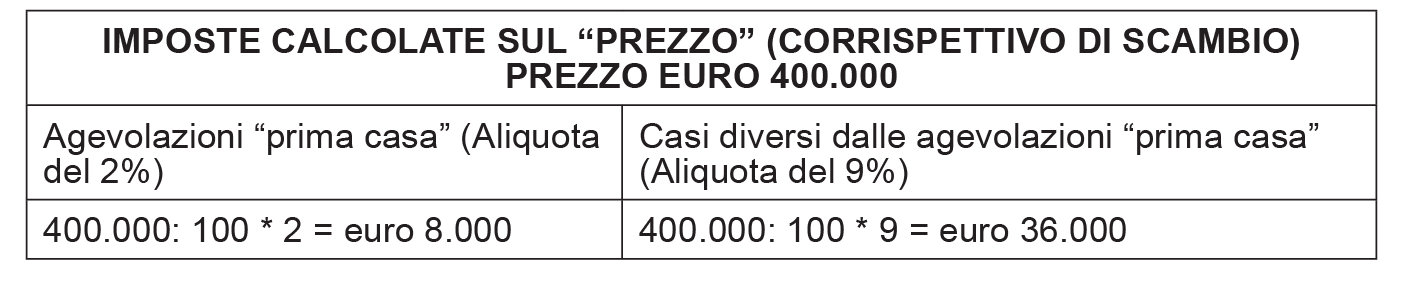

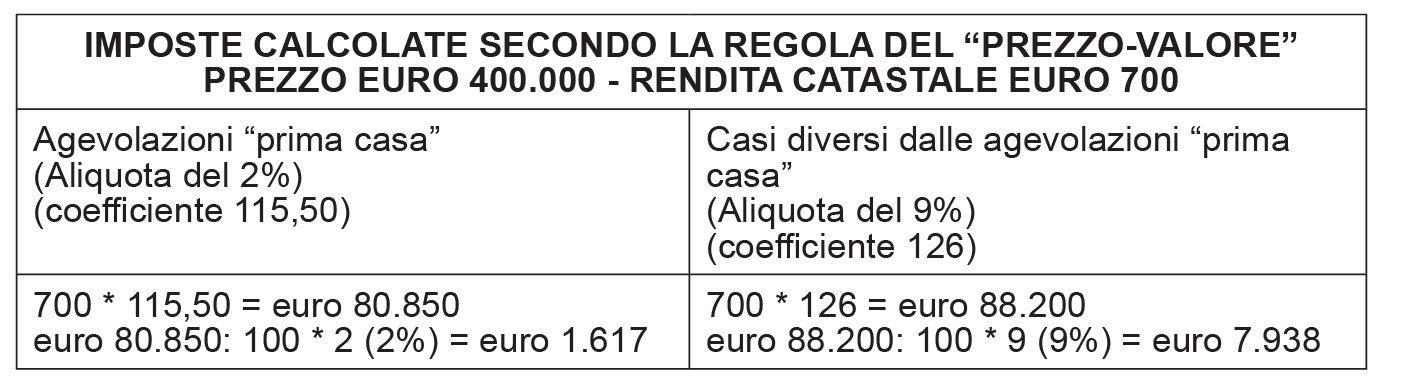

Si consideri la compravendita di un immobile ad uso abitativo avente la rendita catastale di euro 700,00, trasferito per il prezzo di euro 400.000,00.

Se l’acquirente, in possesso dei requisiti, richieda le agevolazioni prima casa: - qualora non sia applicabile la regola del c.d. “prezzo-valore”, le imposte devono essere calcolate sul prezzo di euro 400.000,00 e, quindi, l’Ufficio può esperire il procedimento di cui all’art. 52 (Rettifica del valore) se ritiene che il valore venale del bene sia superiore a quello dichiarato.

- qualora sia applicabile la regola del “prezzo-valore”, le imposte devono essere calcolate moltiplicando la rendita catastale per il coefficiente vigente (115,50 se l’acquirente richiede le c.d. “agevolazioni prima casa”; 126, negli altri casi); una volta ricavato siffatto valore, l’imposta di registro deve essere calcolata applicando l’aliquota del 2% (in caso di richiesta di agevolazioni prima casa) o del 9% (nei casi diversi dalla “prima casa”).

Qualora si applichi la regola del “prezzo-valore”, dal momento che le imposte sono determinate in base a precisi calcoli, l’Agenzia delle Entrate non può procedere alla rettifica del valore, essendo quest’ultimo determinato in base a criteri oggettivi.

► FABBRICATI CON RENDITA CATASTALE “PROPOSTA” O SENZA RENDITA

Le unità immobiliari nuove e quelle oggetto di variazione ricevono l’attribuzione della “rendita proposta” (da parte del proprietario dell’unità immobiliare oggetto di denuncia in Catasto, per il tramite del tecnico proponente) fin dal momento della loro denuncia al Catasto. Di conseguenza, dato che oggi non è più possibile stipulare atti traslativi di beni immobili privi di regolare accatastamento (ai sensi dell’art. 29, co. 1-bis, L. 27.2.85 n. 52) e dato che non ci si trova più in presenza di unità immobiliari prive di rendita (ma solo di unità immobiliari dotate di rendite “definitive” o di rendite “proposte”):

-

se si dispone di una rendita catastale “definitiva”, la “valutazione automatica” si effettua (ove sia possibile avvalersene) procedendo alle applicabili moltiplicazioni, sopra illustrate;

-

se si dispone di una rendita catastale solamente “proposta”, per avvalersi del sistema di “valutazione automatica”, i contraenti devono ora dichiarare, nell’atto da sottoporre alla registrazione, «di volersi avvalere delle disposizioni» recate dal DM 701/94; con la conseguenza che, di nuovo, se la rendita che sia definitivamente attribuita risulti superiore a quella “proposta”, l’Amministrazione può recuperare la differenza d’imposta (tra quella pagata e quella risultante dall’applicazione della rendita definitivamente attribuita) unitamente agli interessi maturati dalla data di registrazione, ma senza l’applicazione di sanzioni.

Nel caso in cui, invece, manchi detta richiesta di applicazione del DM 701/94, la base imponibile, ai fini dell’applicazione delle imposte di registro, ipotecarie e catastali, torna ad essere costituita dal valore del diritto trasferito oppure (in mancanza della dichiarazione di valore o se il corrispettivo sia superiore al valore dichiarato) dal corrispettivo pattuito.

► TRASFERIMENTO DELLA NUDA PROPRIETÀ

La base imponibile per il trasferimento della nuda proprietà di un bene su cui gravi il diritto di usufrutto, uso o abitazione è costituita dalla differenza tra:

-

il valore della piena proprietà;

-

il valore dell’usufrutto, uso o abitazione (art. 48, TUR).

► TRASFERIMENTO DEL DIRITTO REALE DI USUFRUTTO

Per la determinazione del valore dell’usufrutto (o dell’uso o abitazione), l’art. 48, TUR rinvia all’art. 46 del medesimo decreto (relativo al calcolo del valore delle rendite) il quale dispone che il valore della rendita è costituito:

-

nel caso di rendita perpetua o a tempo indeterminato, dal valore dell’annualità moltiplicato per 2000;

-

nel caso di rendita a tempo determinato, dal valore attuale dell’annualità, calcolato al saggio legale di interesse;

-

nel caso di rendita vitalizia, dal valore dell’annualità per un coefficiente determinato in base all’età del beneficiario.

1.Moltiplicatore per rendita perpetua o a tempo indeterminato

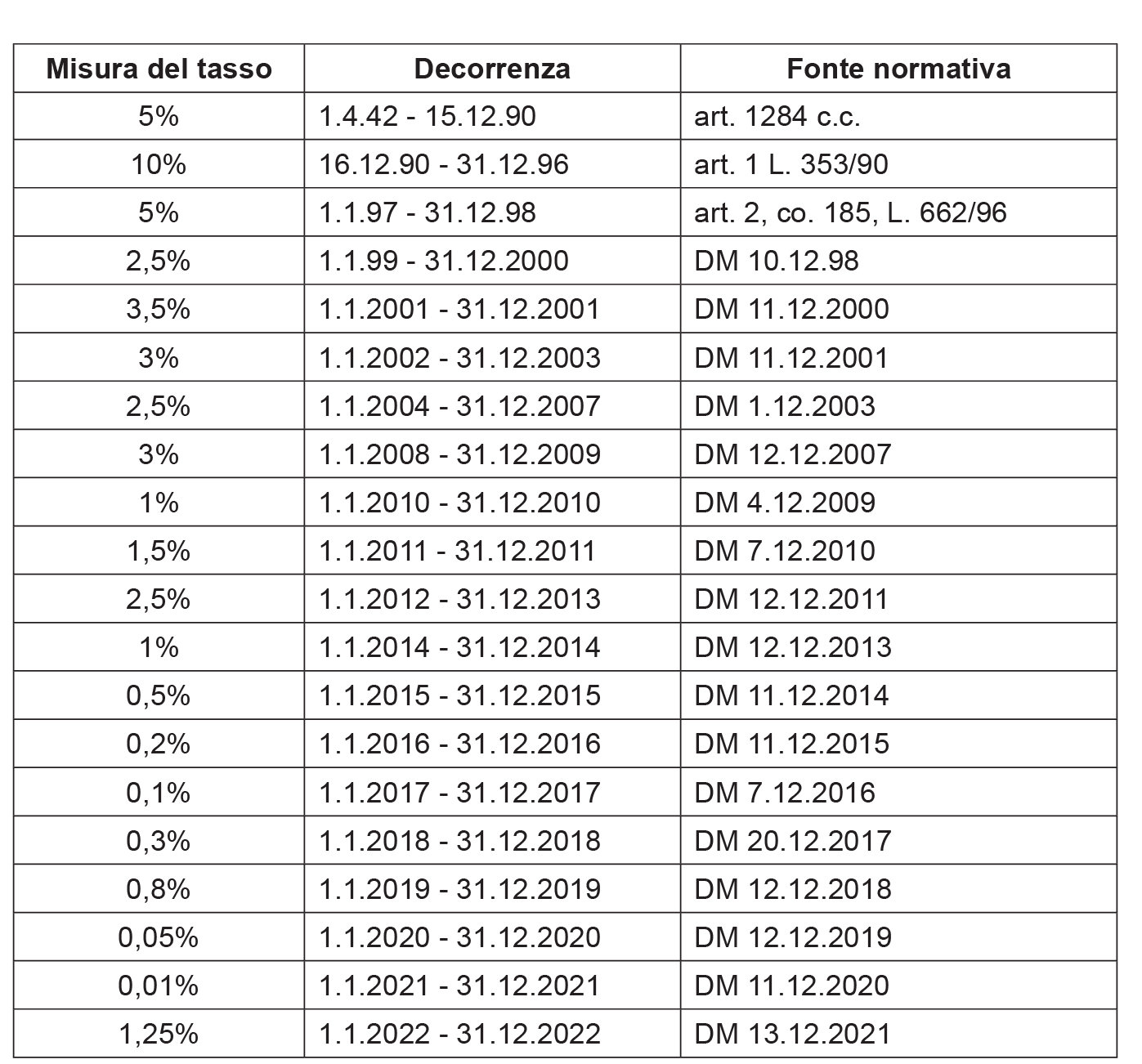

Il valore di 80 è stato fissato, a partire dall’1.1.2022, dal DM 21.12.2021, in conseguenza della modifica del tasso di interesse legale.

A fronte dell’oscillazione dei tassi, il valore del multiplo relativo al calcolo del valore di una rendita si è modificato nel modo seguente:

-

20 volte dall’1.1.97 al 31.12.98 (L. 23.12.96 n. 662);

-

40 volte dall’1.1.99 al 31.12.2000 (DM 11.1.99);

-

28,57 volte dall’1.1.2001 al 31.1.2001 (DM 28.12.2000);

-

33,33 volte dall’1.1.2002 al 31.12.2003 (DM 24.12.2001);

-

40 volte dall’1.1.2004 al 31.12.2007 (DM 18.12.2003);

-

33,33 volte dall’1.1.2008 al 31.12.2009 (DM 7.1.2008);

-

100,00 volte dall’1.1.2010 al 31.12.2010 (DM 23.12.2009);

-

66,66 volte dall’1.1.2011 al 31.12.2011 (DM 23.12.2010);

-

40 volte dall’1.1.2012 al 31.12.2013 (DM 22.12.2011);

-

100 volte dall’1.1.2014 al 31.12.2014 (DM 23.12.2013);

-

200 volte dall’1.1.2015 al 31.12.2015 (DM 22.12.2014);

-

500 volte dall’1.1.2016 al 31.12.2016 (DM 21.12.2015);

-

1000 volte dall’1.1.2017 al 31.12.2017 (DM 23.12.2016);

-

333,33 volte dall’1.1.2018 al 31.12.2018 (DM 20.12.2017);

-

125 volte dall’1.1.2019 al 31.12.2019 (DM 19.12.2018);

-

2000 volte dall’1.1.2020 al 31.12.2020 (DM 20.12.2019);

-

10000 volte dall’1.1.2021 al 31.12.2021 (DM 18.12.2020);

-

80 volte dall’1.1.2022 al 31.12.2022 (DM 21.12.2021).

Il valore dell’usufrutto è, quindi, determinato moltiplicando il valore dell’annualità per appositi coefficienti.

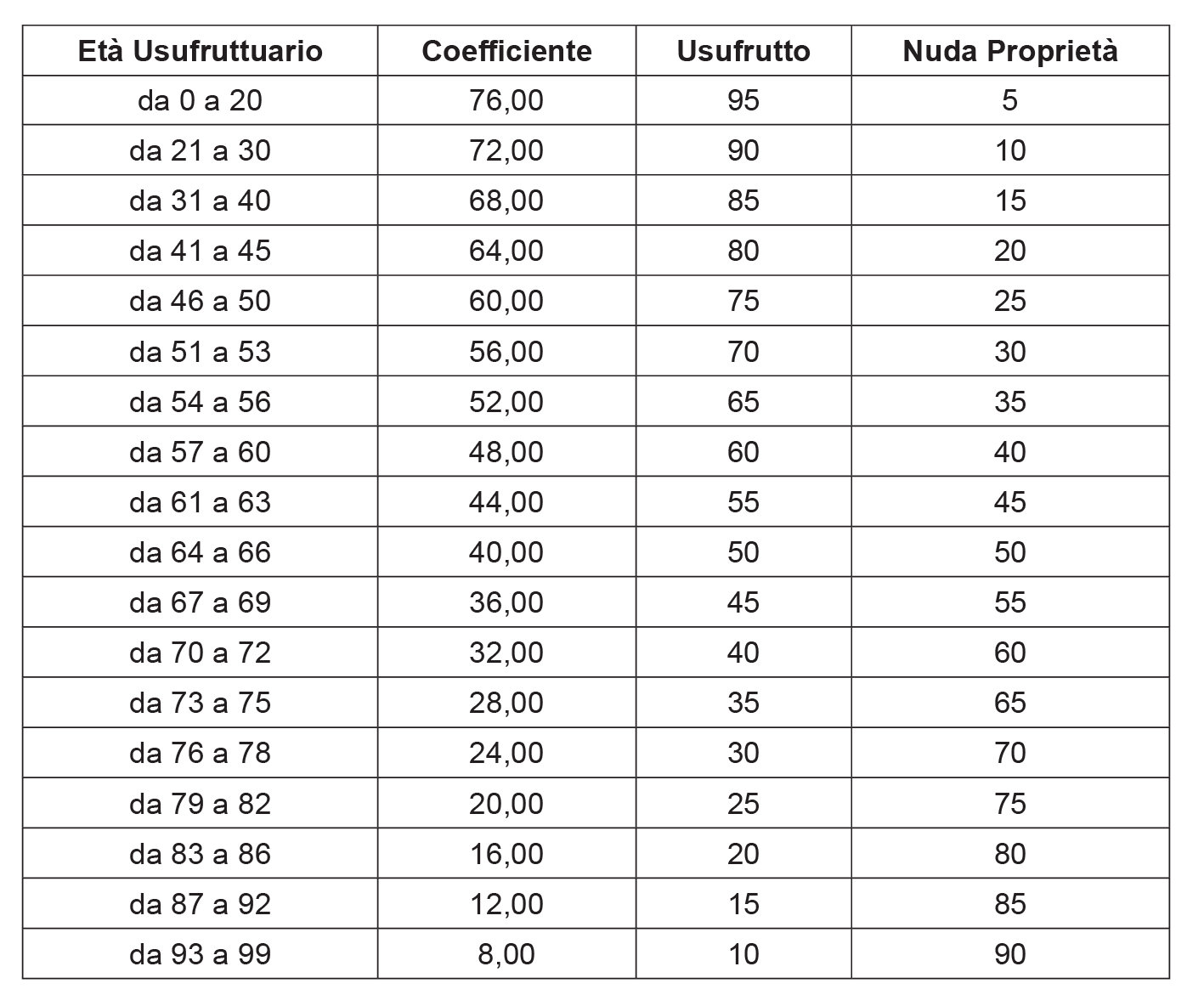

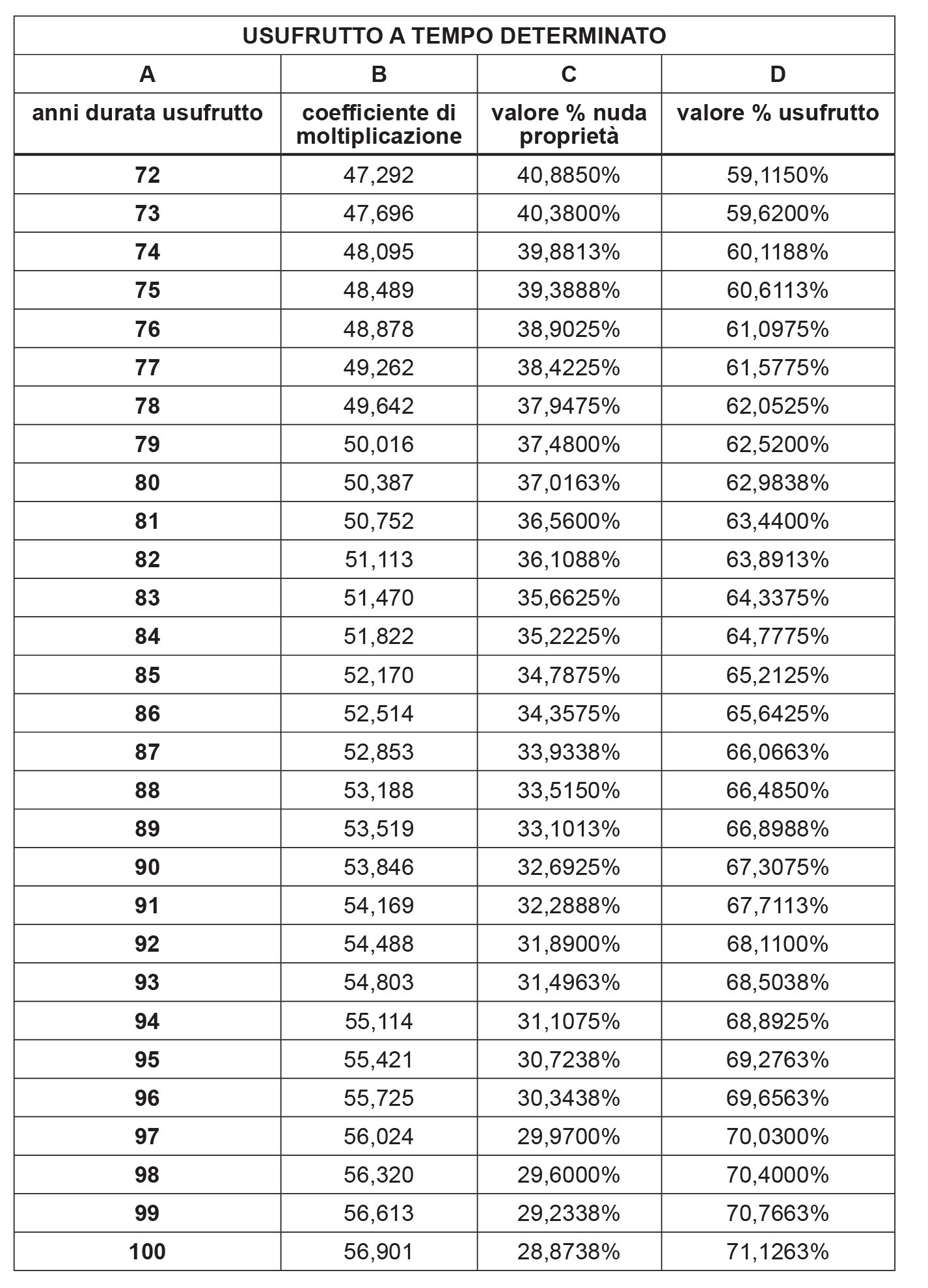

A tal proposito, la Tabella, allegata al TUR riporta i coefficienti necessari per determinare il valore dell’usufrutto vitalizio, mentre i coefficienti per la determinazione dell’usufrutto a tempo determinato sono riportati in seguito (in tabella).

2.Calcolo del valore dell’usufrutto

Il valore dell’usufrutto è determinato:

-

moltiplicando il valore dell’annualità per il coefficiente corrispondente all’età dell’usufruttuario, nel caso di usufrutto concesso per l’intera vita di quest’ultimo;

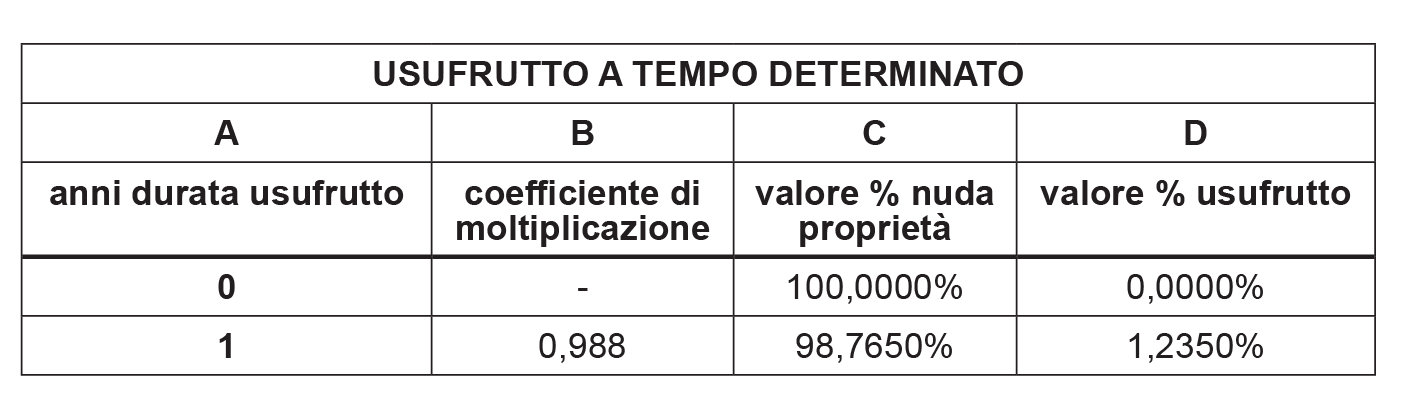

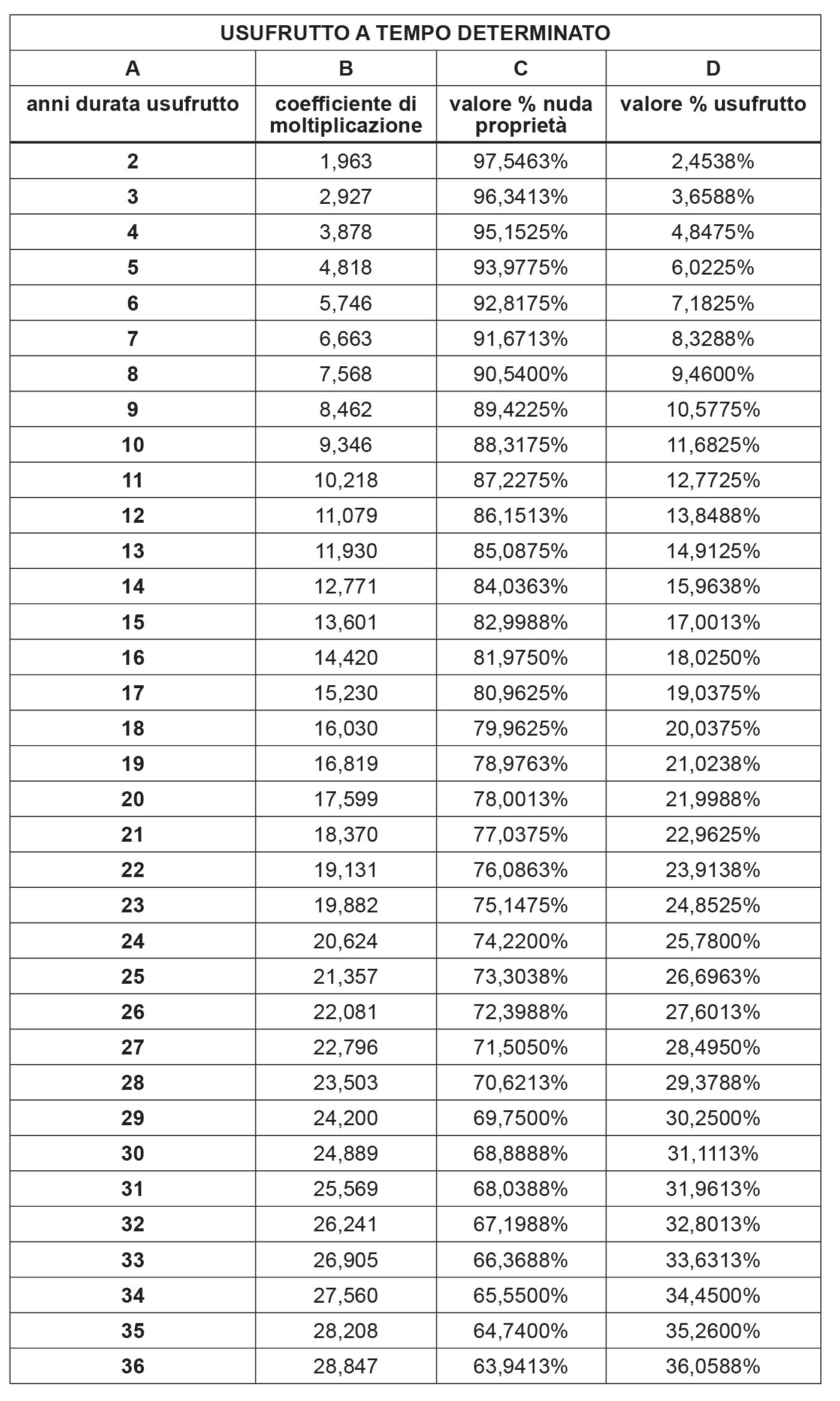

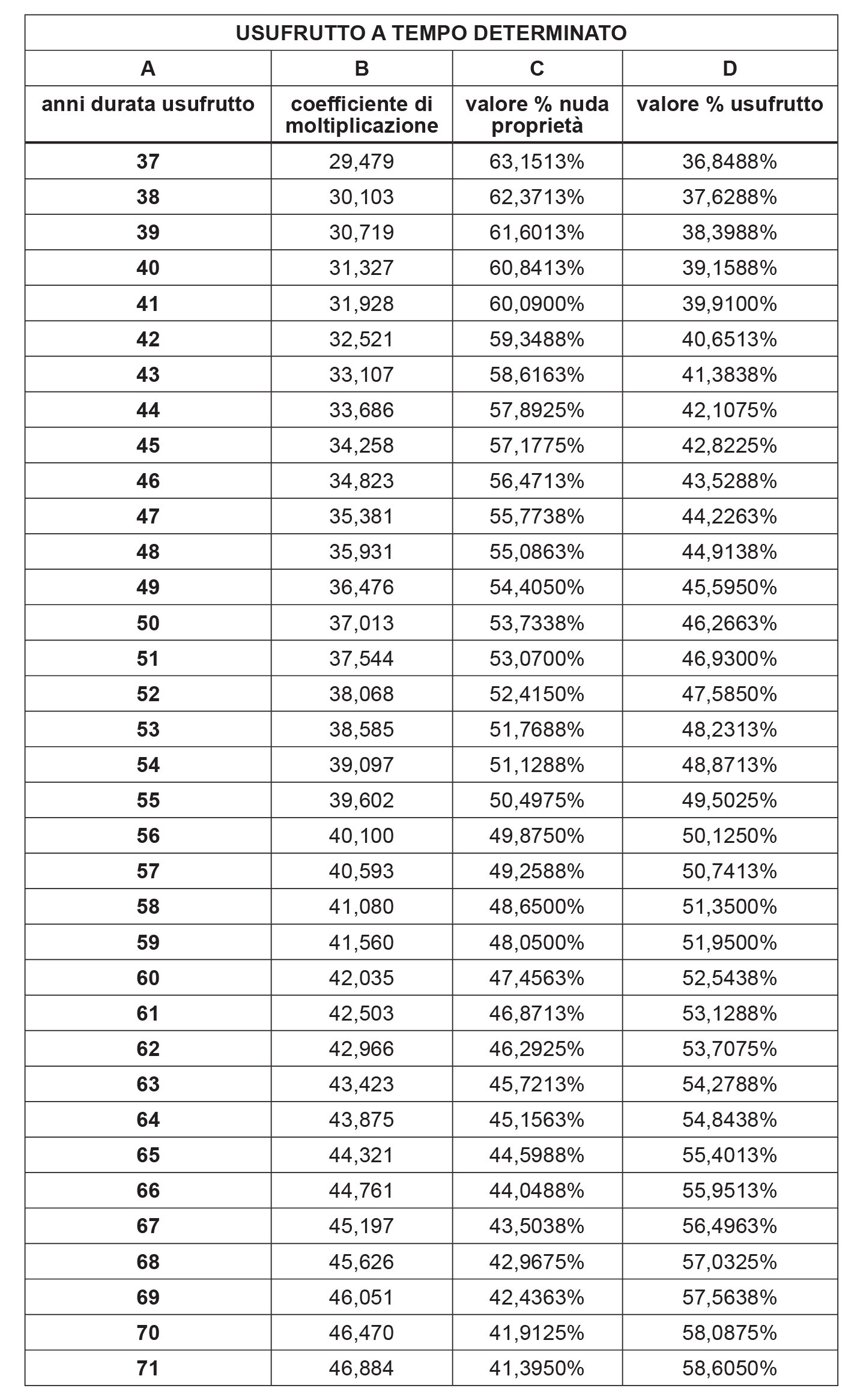

-

nel caso di usufrutto a tempo determinato, calcolando il valore attuale dell’annualità. Tale valore non deve essere in nessun caso superiore a 2000 volte l’annualità.

2.1Valore dell’annualità

Il valore dell’annualità è dato dal valore della piena proprietà del bene gravato dall’usufrutto per il tasso di interesse legale di cui all’art. 1284 c.c. vigente alla data di costituzione del diritto.

Valore della piena proprietà

Il valore della piena proprietà è dato, per i beni immobili, dal valore venale in comune commercio (art. 51, co. 2, TUR).

Tasso legale di interesse

Le modifiche apportate alla determinazione del tasso legale di interesse sono così riassumibili:

2.2Tabella dei coefficienti per la determinazione dell’usufrutto a vita

In conseguenza della variazione del tasso di interesse legale, i coefficienti per la determinazione del valore del diritto di usufrutto vitalizio sono stati oggetto di molteplici aggiornamenti a partire dall’1.7.86 (data di entrata in vigore del TUR - DPR 131/86).

Gli aggiornamenti dei coefficienti sono stati operati con le seguenti decorrenze:

-

dall’1.1.91 (art. 13, L. 29.12.90 n. 408);

-

dall’1.1.97 (art. 3, co. 164, L. 23.12.96 n. 662);

-

dall’1.1.99 (DM 11.1.99);

-

dall’1.1.2001 (DM 28.12.2000);

-

dall’1.1.2002 (DM 24.12.2001);

-

dall’1.1.2004 (DM 18.12.2003);

-

dall’1.1.2008 (DM 7.1.2008);

-

dall’1.1.2010 (DM 23.12.2009);

-

dall’1.1.2011 (DM 23.12.2010);

-

dall’1.1.2012 (DM 22.12.2011);

-

dall’1.1.2014 (DM 23.12.2013);

-

dall’1.1.2015 (DM 22.12.2014);

-

dall’1.1.2016 (DM 21.12.2015);

-

dall’1.1.2017 (DM 23.12.2016);

-

dall’1.1.2018 (DM 20.12.2017);

-

dall’1.1.2019 (DM 19.12.2018);

-

dall’1.1.2020 (DM 20.12.2019);

-

dall’1.1.2021 (DM 18.12.2020);

-

dall’1.1.2022 (DM 21.12.2021).

VALORE DEI DIRITTI DI USUFRUTTO, USO E ABITAZIONE TABELLA AGGIORNATA COEFFICIENTI 2021

(DECRETO 21.12.2021, GU N. 309 DEL 30.12.2021)

Dalla tabella risulta che il valore dell’usufrutto vitalizio aumenta quanto più giovane è la persona beneficiaria. Ciò in quanto, dato il tasso di mortalità inferiore, si suppone che il soggetto beneficiario potrà godere del bene oggetto del diritto di usufrutto per più tempo.

3.Valore del diritto di usufrutto vitalizio

Nel caso in cui il diritto di usufrutto non preveda un termine, esso si estingue con la morte del beneficiario, sicché esso è “vitalizio”; la durata vitalizia dell’usufrutto può anche essere espressamente pattuita.

In ogni caso, il valore del diritto di usufrutto vitalizio va determinato moltiplicando l’annualità per il coefficiente determinato in relazione all’età dell’usufruttuario in applicazione (art. 46, co. 2, lett. c), TUR).

4.Usufrutto, uso e abitazione costituiti per un tempo determinato

«Il valore dell’usufrutto, […] è determinato a norma dell’art. 46 [TUR], assumendo come annualità l’ammontare ottenuto moltiplicando il valore della piena proprietà per il saggio legale di interesse» (art. 48, co. 1, secondo periodo, TUR).

A sua volta, il predetto art. 46, TUR, il quale verte in tema di base imponibile di «rendite e pensioni», stabilisce che il valore della rendita o pensione è costituito, nel caso di rendita “a tempo determinato”, «dal valore attuale dell’annualità, calcolato al saggio legale di interesse, ma in nessun caso superiore a centoventicinque volte l’annualità, se si tratta di rendita o pensione a tempo determinato» (art. 46, co. 2, lett. b), TUR).

Dal momento che la «durata dell’usufrutto non può eccedere la vita dell’usufruttuario» (art. 979 c.c.) il valore dell’usufrutto costituito per un tempo determinato «non può superare» il valore che l’usufrutto avrebbe se fosse stato costituito (non per un tempo determinato, ma) con estinzione programmata alla morte dell’usufruttuario (art. 46, co. 4, TUR), e cioè si trattasse di un usufrutto vitalizio.

La formula per il calcolo del valore attuale dell’annualità (detto anche coefficiente di moltiplicazione) è:

coeff. = [1 - (1 + i )(-n)]/i

dove:

i = tasso di interesse legale;

n = durata della rendita.

Soglia massima

Il valore dell’usufrutto a tempo determinato individuato con il procedimento sopra indicato non può superare 2000 volte l’annualità (artt. 46, co. 2, lett. b), TUR e 17, co. 1, lett. b), DLgs. 346/90).

5.Estinzione dell’usufrutto

Atteso che l’usufrutto si estingue per legge alla morte dell’usufruttuario (art. 979, co. 1, c.c.), per l’usufrutto a tempo determinato opera, piuttosto, il limite previsto per le rendite con clausola di cessazione alla morte del beneficiario (art. 46, co. 4, TUR; Cass. 4.6.2001 n. 7502).

Pertanto, il valore dell’usufrutto a tempo determinato non può superare il valore che avrebbe ove fosse vitalizio, da determinarsi secondo le indicazioni fornite nel precedente paragrafo.

5.1Usufrutto a favore di più soggetti ed il cui termine finale coincide con la morte di uno dei beneficiari

Se il diritto reale è costituito a favore di più persone e il contratto dispone che lo stesso cessi con la morte di una qualsiasi di esse, il valore dell’usufrutto è determinato applicando il coefficiente di cui al prospetto allegato al TUR, individuato avendo riguardo all’età del beneficiario più anziano.

5.2Usufrutto con diritto di reciproco accrescimento

L’atto costitutivo di usufrutto può prevedere che, in caso di morte di uno degli usufruttuari, la sua quota di diritto si accresca a favore dei superstiti (diritto di accrescimento).

In tal caso, il valore dell’usufrutto è determinato applicando il coefficiente relativo all’età del beneficiario più giovane.

5.3Usufrutto senza patto di reciproco accrescimento

Qualora l’usufrutto sia costituito a favore di più soggetti, senza prevedere alcun diritto di accrescimento alla morte di ciascun co-usufruttuario, la quota corrispondente non si accrescerà a favore degli altri superstiti.

In tal caso, è necessario procedere alla determinazione del valore dell’usufrutto per ciascun usufruttuario, secondo le modalità previste dall’art. 48, TUR (illustrate nei precedenti paragrafi).

5.4Consolidamento del diritto di usufrutto con la nuda proprietà e rinuncia al diritto di usufrutto

Il consolidamento del diritto di usufrutto con il diritto di nuda proprietà (con cui si manifesta la vis expansiva in piena proprietà) e, quindi, l’estinzione del diritto di usufrutto:

-

per scadenza del termine;

-

per morte dell’usufruttuario;

-

per confusione del diritto di usufrutto con il diritto di nuda proprietà;

è esente da imposte e, quindi, è un fenomeno fiscalmente irrilevante a far data dall’1.1.73 (RM n. IV-8-075, 21.7.93) (art. 48 TUR).

Invece, la rinuncia traslativa al diritto di usufrutto o la cessione a titolo oneroso va assoggettata all’imposta proporzionale di registro (Cass. 30.10.2000 n. 14279).

La rinuncia abdicativa al diritto di usufrutto, priva di corrispettivo alcuno, sconta le imposte ipotecarie e catastali in misura proporzionale (Cass. 28.1.2019 n. 2252), poiché:

-

la rinuncia ad un diritto reale di usufrutto, sotto il profilo fiscale, deve essere equiparata ad un trasferimento, con conseguente applicazione dell’imposta ipotecaria in misura proporzionale (ai sensi dell’art. 1 della Tariffa, allegata al DLgs. 347/90 - Testo unico delle imposte ipotecaria e catastale), «in quanto generativa di un arricchimento nella sfera giuridica altrui, come tale soggetta a imposta ipocatastale».

Più precisamente, il DLgs. n. 347/90 rinvia alla disciplina dell’imposta di registro e dell’imposta sulle successioni e donazioni che equiparano la rinuncia a diritti reali ad un trasferimento imponibile (art. 1 della Tariffa, Parte I, allegata al DPR 131/86 e all’art. 1, co. 2, DLgs. 346/90).

Si può osservare che prima d’ora, l’Agenzia delle Entrate (ris. 25, 16.2.2007) aveva affermato che la rinuncia, a titolo gratuito, al diritto di usufrutto, al pari di qualsiasi altro diritto reale, dà luogo all’applicazione dell’imposta di donazione e delle imposte ipotecaria e catastale in misura proporzionale.

5.5Risoluzione consensuale di contratto costitutivo del diritto di usufrutto a termine

L’atto di mutuo dissenso (art. 1372 c.c.) con cui le parti risolvono consensualmente un contratto con cui era stato costituito il diritto di usufrutto a termine, determina un nuovo trasferimento del diritto (Cass. 19.2.2014 n. 3935; Cass. 2.3.2015 n. 4134), vale a dire la riunione del diritto di usufrutto con il diritto di nuda proprietà (e quindi il consolidamento in piena proprietà). Detto trasferimento sconta (in applicazione di quanto previsto nell’art. 28 co. 2 DPR 131/86, secondo cui rilevano gli effetti del negozio):

-

l’imposta di registro in misura fissa (art. 40 DPR 131/86); e

-

le imposte ipotecaria e catastale nella rispettiva misura del 3% (tre per cento) e dell’1% (uno per cento) (art. 1-bis Tariffa allegata al DLgs. 347/90).

La base imponibile sulla quale calcolare e imposte è data dal combinato disposto degli artt. 46 e 48 DPR 131/86, tuttavia occorre considerare la durata residua del diritto di usufrutto (calcolata in base ai vigenti coefficienti: DM 19.12.2018; DM 12.12.2018).

Si tratta dei chiarimenti resi dall’Agenzia delle Entrate nella risposta ad interpello n. 41 del 12.2.2019, riferita alla risoluzione consensuale di un contratto avente ad oggetto il diritto di usufrutto costituito da soggetti Iva, su immobili strumentali per natura.

In sostanza, l’estinzione del diritto di usufrutto (ai sensi dell’art. 1014 c.c.) è esente da imposte solo nell’ipotesi in cui la consolidazione con il diritto di nuda proprietà discenda da eventi “naturali”, quali la morte dell’usufruttuario o il decorso del termine. Ciò non vale, e quindi il trasferimento risulta imponibile, nell’ipotesi in cui l’estinzione discenda dalla stipulazione di un contratto, frutto della volontà.

► DETERMINAZIONE DEL VALORE DELLE RENDITE

La base imponibile, ai fini dell’imposta di registro, in caso di costituzione di rendita, è costituita (ex art. 46, co. 1, TUR):

-

dalla somma pagata o dal valore dei beni ceduti dal beneficiario; ovvero, se maggiore;

-

dal valore della rendita.

Ai fini della determinazione della base imponibile dell’imposta di registro, quindi, è necessario confrontare il valore della rendita, determinato secondo le regole di seguito illustrate, con la somma pagata come corrispettivo, ovvero con il valore del bene ceduto dal beneficiario in cambio della rendita: la base imponibile è costituita dal maggiore tra questi valori.

Nell’ambito dell’imposta sulle successioni e donazioni, invece, la base imponibile è costituita semplicemente dal valore della rendita medesima, atteso che l’attribuzione avviene a titolo gratuito e non è previsto alcun corrispettivo. Gli artt. 46, co. 2, TUR e 17, co. 1, DLgs. 346/90 sanciscono le modalità di determinazione del valore della rendita distinguendo i seguenti casi:

-

rendita perpetua o a tempo indeterminato;

-

rendita a tempo determinato;

-

rendita vitalizia.

1.Rendita perpetua o a tempo determinato

Con il «contratto di rendita perpetua una parte conferisce all’altra il diritto di esigere in perpetuo la prestazione periodica di una somma di danaro o di una certa quantità di altre cose fungibili, quale corrispettivo dell’alienazione di un immobile o della cessione di un capitale» (co. 1, art. 1861 c.c.).

La «rendita perpetua può essere costituita anche quale onere dell’alienazione gratuita di un immobile o della cessione gratuita di un capitale» (co. 2, art. 1861 c.c.).

2.Rendita a tempo determinato

Il valore della rendita a tempo determinato è pari al valore attuale dell’annualità, calcolato al saggio legale di interesse.

Per il calcolo del valore attuale dell’annualità, è necessario utilizzare i medesimi valori utilizzati per la determinazione dell’usufrutto a tempo determinato. Si veda la “Tabella per il calcolo dell’usufrutto a tempo determinato”.

2.1Soglia massima

Il valore della rendita a tempo determinato, come sopra individuata, non deve mai essere superiore al valore determinato in base all’annualità rivalutata secondo i coefficienti determinati per l’anno corrente, atteso che il valore della rendita a tempo determinato non può superare quello della rendita perpetua.

2.2Clausola di cessazione alla morte del beneficiario prima della scadenza

La rendita o pensione a tempo determinato, con clausola di cessazione per effetto della morte del beneficiario prima della scadenza, è valutata secondo la regola sopra individuata (valore attuale dell’annualità calcolato al saggio legale di interesse), ma il suo valore non può in ogni caso superare il valore che la rendita stessa avrebbe se fosse vitalizia, determinato con l’ausilio del coefficiente individuato dal prospetto allegato al TUR, determinato sulla base dell’età del beneficiario (riportata nel precedente paragrafo “Tabella dei coefficienti per la determinazione dell’usufrutto a vita”).

Lo stesso calcolo deve essere effettuato anche nel caso in cui la persona alla cui morte deve cessare la rendita sia diversa dal beneficiario. In tal caso, per calcolare la soglia massima, ci si dovrà basare sull’età della persona in oggetto e non del beneficiario.

3.Rendita vitalizia

La «rendita vitalizia può essere costituita a titolo oneroso, mediante alienazione di un bene mobile o immobile, o mediante cessione di capitale» (co. 1, art. 1872 c.c.).

La «rendita vitalizia può essere costituita anche per donazione o per testamento, e in questo caso si osservano le norme stabilite dalla legge per tali atti» (co. 2, art. 1872 c.c.).

Il valore della rendita vitalizia è costituito dall’ammontare che si ottiene moltiplicando l’annualità per il coefficiente indicato nel prospetto dei coefficienti allegato al TUR, individuato sulla base dell’età del beneficiario della rendita (riportata nel precedente paragrafo “Tabella dei coefficienti per la determinazione dell’usufrutto a vita”).

Caso particolare - Rendita vitalizia e prezzo valore - Imposta di registro

La questione dell’applicabilità della regola del “prezzo-valore” alla costituzione di rendita vitalizia non è pacifica.

In senso negativo all’applicabilità della regola del “prezzo-valore” si è pronunciata Cass. 10.6.2021 n. 16230.

La regola del “prezzo-valore” non opera al fine della determinazione della base imponibile nella costituzione della rendita vitalizia, dietro la cessione della nuda proprietà di immobili.

A tale proposito, in tema di imposta di registro, la regola del c.d. prezzo valore, posta dalla L. 23.12.2005 n. 266, art. 1, co. 497, con riferimento agli atti di cessione di immobili ad uso abitativo e relative pertinenze, costituisce deroga al criterio legale di determinazione della base imponibile che, ai sensi del DPR 131/86, art. 43, ha riguardo al valore venale in comune commercio del bene oggetto di cessione.

Ne consegue che detta regola non può trovare applicazione in relazione all’atto di costituzione di rendita vitalizia, la cui base imponibile (art. 46 TUR), è determinata, in termini non omogenei, con riferimento al valore della rendita costituita, laddove quest’ultimo valore risulti superiore a quello dei beni ceduti.

In senso affermativo all’applicabilità della regola del “prezzo-valore” si è espressa C.T.R. Marche n. 447/3/18.

Nel caso di costituzione di una rendita vitalizia a titolo oneroso (art. 1872 c.c.), la base imponibile sulla quale calcolare la misura dell’imposta di registro è data dal maggior valore tra il valore dei beni/diritti ceduti e il valore della rendita vitalizia, dichiarati in atto dalle parti.

Ciò vale anche se alla prestazione che importa cessione immobiliare (di valore maggiore) venga applicata la regola del prezzo-valore (art. 1, co. 497, L. 266/2005) (vale a dire se le imposte vengano calcolate sul valore catastale del bene) e, quindi, se la tassazione sia calcolata su un valore inferiore rispetto al valore del cespite immobiliare dichiarato in atto, superiore rispetto al valore dell’altra prestazione (rendita vitalizia).