| AMBITO DI APPLICAZIONE ► | L’imposta di registro si applica agli atti traslativi a titolo oneroso della proprietà

di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari

di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di

espropriazione per pubblica utilità e i trasferimenti coattivi. A seconda della natura del soggetto che pone in essere il trasferimento e del tipo di atto stipulato, può mutare sia la natura dell’imposta dovuta (IVA, imposta di registro o entrambe), sia le modalità di applicazione dell’imposta medesima. |

| FUNZIONE DELLA REGISTRAZIONE ► | Mediante la “registrazione” di un atto, la Pubblica Amministrazione viene a conoscenza

della sua formazione, cosicché la registrazione vale anche: a) a dar conto dell’“esistenza” di quel che viene registrato, secondo il quale la registrazione attesta l’esistenza degli atti; b) ad attribuire “data certa” a ciò che viene registrato (qualora il documento non ne sia già dotato come, ad esempio, nel caso di atto notarile pubblico), poiché, la registrazione consiste nella numerazione, in una certa data, di ciò che è presentato per essere registrato; c) alla conservazione da parte della Pubblica Autorità di ciò che viene registrato e alla possibilità del rilascio, in epoca successiva rispetto a quando è stata eseguita la registrazione, di copia dei documenti registrati. |

| ATTI COME OGGETTO DELL’IMPOSTA ► | L’imposta di registro si applica, nella misura indicata nella tariffa allegata al Testo unico (TUR), agli atti soggetti a registrazione e a quelli volontariamente presentati per la registrazione. |

| APPLICAZIONE E MISURA DELL’IMPOSTA DI REGISTRO ► | La “Tariffa” rappresenta il mezzo tramite il quale si “misura” l’imposta di registro, la quale può essere determinata “in misura fissa”, cioè pagando un importo predefinito, oppure, “in misura proporzionale”, a seconda delle convenzioni contenute nell’atto di cui si chiede la registrazione. |

| TERMINI PER LA REGISTRAZIONE ► | Il legislatore ha articolato gli atti soggetti a registrazione suddividendoli in: a) atti soggetti a registrazione “in termine fisso”: - sono quelli per i quali è disposto l’obbligo di registrazione, a seconda delle ipotesi: - entro 20 giorni (se l’atto è formato in Italia) o 60 giorni (se l’atto è formato all’estero) decorrenti da un dato termine iniziale stabilito dalla legge; - entro 30 giorni da un dato termine iniziale stabilito dalla legge (relativamente alla registrazione mediante procedura telematica); - atti soggetti a registrazione “in caso d’uso”: sono quelli per i quali è disposto che l’obbligo di registrazione si origini al ricorrere di determinati eventi, sempre indicati dalla legge. |

| NATURA DEGLI ATTI ► | L’oggetto dell’imposta cui si è riferito il legislatore al fine dell’applicazione dell’imposta di registro sono gli “atti”, da considerare in base alle singole disposizioni che contengono. L’imposta deve essere applicata secondo la intrinseca natura e gli effetti giuridici degli atti presentati alla registrazione, anche se non vi corrisponda il titolo o la forma apparente. |

| ATTI CHE CONTENGONO PIU’ DISPOSIZIONI ► | La legge di registro opera una differenziazione tra il concetto di atto e quello di disposizioni in quanto un medesimo atto può contenere più disposizioni, le quali non derivino necessariamente, per la loro intrinseca natura, le une dalle altre: in tale caso, ciascuna di esse è soggetta a imposta come se fosse un atto distinto. |

| DISCIPLINA DELL’ABUSO DI DIRITTO ► | A far data dall’1.10.2015 è stata rivisitata la disciplina dell’“abuso di diritto” e dell’“elusione fiscale” e ridimensionato il perimetro dei casi nei quali l’AF può contestare indebiti vantaggi fiscali conseguenti alla stipula di fattispecie negoziali di per sé lecite. |

| ATTI SOGGETTI A REGISTRAZIONE ► | Sono soggetti a registrazione: a) gli atti indicati nella tariffa [TP1 e TP2], se formati per iscritto nel territorio dello Stato; b) i contratti verbali relativi a locazioni o affitti di beni immobili o trasferimento o affitto di aziende; c) le operazioni delle società ed enti esteri; d) gli atti formati all’estero, compresi quelli dei consoli italiani, che comportano trasferimento della proprietà ovvero costituzione o trasferimento di altri diritti reali, anche di garanzia, su beni immobili o aziende esistenti nel territorio dello Stato e quelli che hanno per oggetto la locazione o l’affitto di tali beni. |

| ATTI FORMATI PER ISCRITTO ► | Sono soggetti a registrazione gli atti formati per iscritto sul presupposto che siano formati nel territorio dello Stato e siano indicati nella Tariffa allegata al TUR. |

| ATTI FORMATI ALL’ESTERO ► | Per poter registrate in Italia un atto stipulato all’estero è necessario procedere al deposito dello stesso presso un notaio o presso un Archivio Notarile Distrettuale e ciò sia per garantire la conservazione del documento originale, sia per sottoporre l’atto ad un preventivo vaglio di conformità con il nostro ordinamento. |

| CONTRATTI VERBALI ► | Sono soggetti a registrazione i contratti verbali: a) di locazione o affitto di beni immobili esistenti nel territorio dello Stato e relative cessioni, risoluzioni e proroghe anche tacite;di trasferimento e di affitto di aziende esistenti nel territorio dello Stato e di costituzione o trasferimento di diritti reali di godimento sulle stesse e relative cessioni, risoluzioni e proroghe anche tacite. |

| OPERAZIONI DI SOCIETÀ ED ENTI ESTERI ► | Sono soggette a registrazione le operazioni compiute in Italia da società ed enti esteri indicate nell’art. 4, alle quali si applica l’imposta di registro, in qualsiasi luogo esse siano decise. |

| REGISTRAZIONE IN TERMINE FISSO E IN CASO D’USO ► | All’interno degli atti soggetti a registrazione, la legge di registro distingue quelli da registrare “in termine fisso” (indicati nella TP1) e quelli da registrare “in caso d’uso” (indicati nella TP2). |

| UFFICIO COMPETENTE PER LA REGISTRAZIONE ► | Il Legislatore individua la competenza dell’Ufficio presso il quale deve avvenire

la registrazione e a tale fine stabilisce che: a) competente a registrare gli atti pubblici, le scritture private autenticate e gli atti degli organi giurisdizionali è l’ufficio del registro (ora Agenzia delle Entrate) nella cui circoscrizione risiede il pubblico ufficiale obbligato a richiedere la registrazione; mentre, b) la registrazione di tutti gli altri atti può essere eseguita da qualsiasi ufficio del registro (ora Agenzia delle Entrate). |

| SOGGETTI OBBLIGATI ► | È opportuno distinguere: - i soggetti obbligati alla registrazione; - i soggetti obbligati al pagamento dell’imposta di registro. |

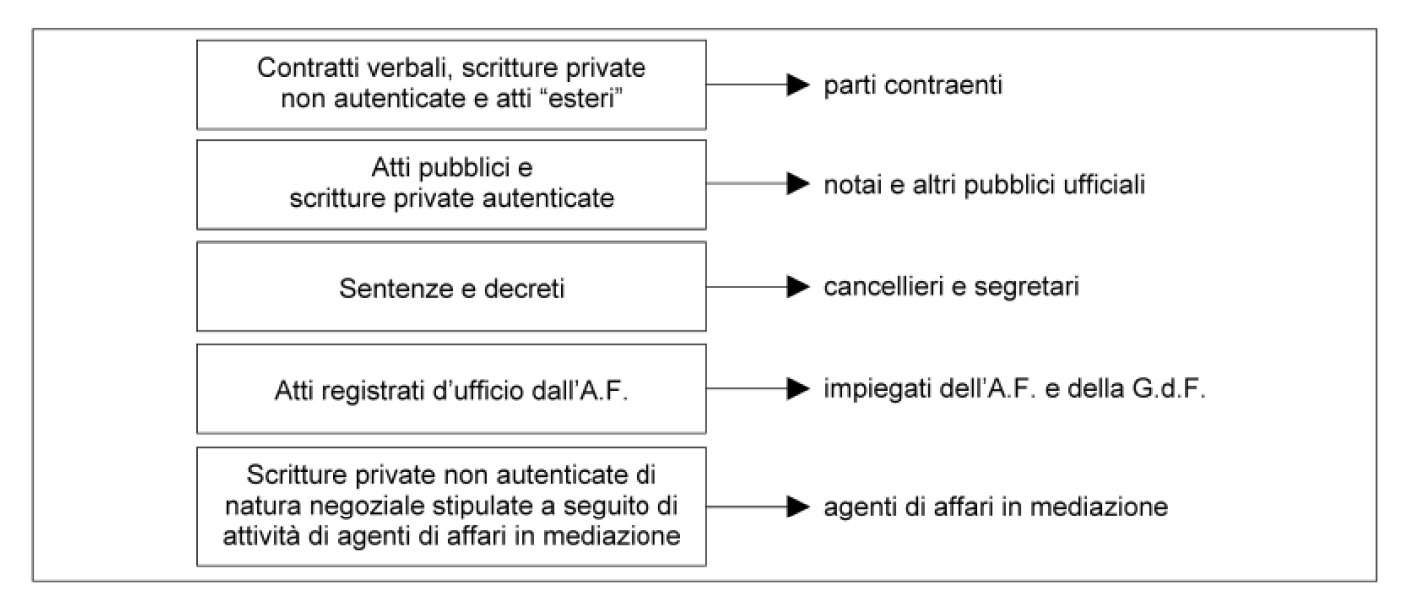

| SOGGETTI OBBLIGATI ALLA REGISTRAZIONE ► | I soggetti obbligati a richiedere la registrazione sono: - le parti contraenti; - i notai e i pubblici ufficiali; - gli impiegati dell’Amministrazione finanziaria; - gli agenti di affari in mediazione. |

| SOGGETTI OBBLIGATI AL PAGAMENTO ► | Sono obbligati al pagamento dell’imposta di registro: - i pubblici ufficiali che hanno redatto, ricevuto, autenticato l’atto; - i soggetti nel cui interesse fu richiesta la registrazione; - le parti contraenti; - le parti in causa (in relazione a provvedimenti giurisdizionali); - coloro che hanno sottoscritto o avrebbero dovuto sottoscrivere le denunce relative alla registrazione di contratti verbali e di operazioni di società ed enti esteri, nonché quelle relative ad eventi successivi alla registrazione; - coloro che hanno richiesto i provvedimenti di cui agli artt. 633, 796, 800 e 825 c.p.c.; - gli agenti immobiliari (per le scritture private concluse in seguito alla loro attività di mediazione); - l’utilizzatore dell’immobile concesso in locazione finanziaria. |

| PRINCIPIO DI ALTERNATIVITÀ IVA - REGISTRO ► | Si tratta del principio in base al quale, al fine di evitare la doppia imposizione

della medesima manifestazione di capacità contributiva, la soggezione all’IVA di una

data cessione di beni o di una data prestazione di servizi comporta che il relativo

contratto è da tassare, ai fini dell’imposta di registro, con la sola imposta fissa: - in “caso d’uso”, se si tratta di una scrittura privata non autenticata e se ricorrono i presupposti applicativi indicati nella legge; - in “termine fisso”, in ogni altro caso. |

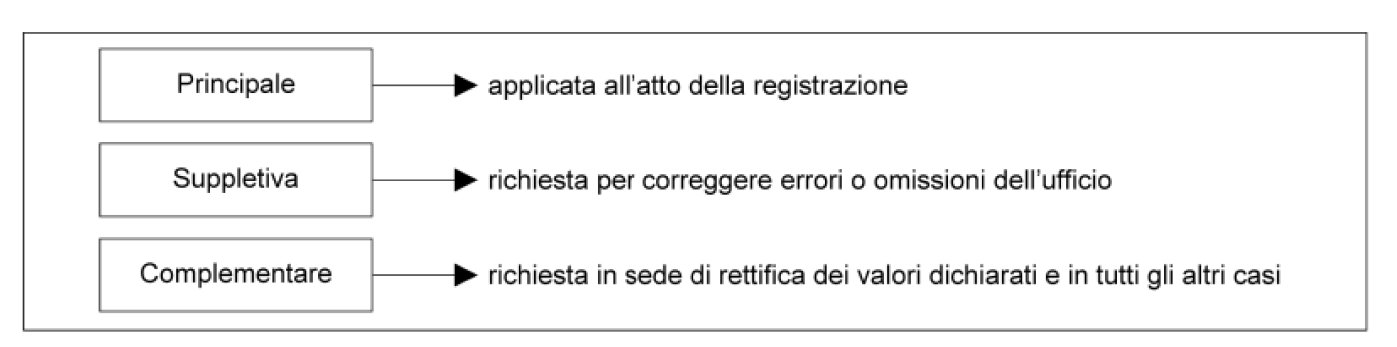

| NATURA DELL’IMPOSTA DI REGISTRO ► | L’imposta di registro si distingue in: - principale: viene applicata al momento della registrazione dell’atto oppure viene richiesta dall’ufficio per la correzione di errori od omissioni effettuati in sede di autoliquidazione nei casi di presentazione della richiesta di registrazione per via telematica; - suppletiva: corregge errori od omissioni dell’ufficio in sede di liquidazione dell’imposta principale e viene richiesta successivamente alla registrazione; - complementare: viene richiesta in sede di rettifica dei valori dichiarati e nei casi diversi da quelli precedentemente elencati. |

| PAGAMENTO DELL’IMPOSTA ► | Il pagamento dell’imposta complementare deve essere eseguito entro 60 giorni da quello

in cui è avvenuta la notifica della relativa liquidazione. Il pagamento delle imposte suppletive deve essere eseguito entro 60 giorni da quello in cui è avvenuta la notifica della relativa liquidazione. |

| TERMINE DI DECADENZA PER LA RICHIESTA DI VERSAMENTO ► | L’imposta deve essere richiesta, a pena di decadenza, entro il termine di 3 anni decorrenti,

per gli atti presentati per la registrazione o registrati per via telematica: a) dalla richiesta di registrazione, se si tratta di imposta principale; b) dalla data in cui è stata presentata la denuncia di eventi successivi alla registrazione, se si tratta di imposta complementare (salvo il caso di occultamento di corrispettivo); c) dalla data di registrazione dell’atto ovvero dalla data di presentazione della denuncia, se si tratta di imposta suppletiva”. |

| RIFERIMENTI ► | DPR 131/86, Tariffa Parte I, Tariffa Parte II. |

► AMBITO DI APPLICAZIONE

La disciplina dell’imposta di registro è per lo più contenuta nel DPR 26.4.86 n. 131, in vigore dall’1.7.86.

Il DPR 131/86 è formato da 81 articoli, suddivisi in nove “Titoli”, nonché da una “Tariffa”, a sua volta scorporata in “Parte Prima” e “Parte Seconda”, da una “Tabella” e dal “Prospetto dei coefficienti”, come in seguito meglio indicato.

Per semplicità, nei capitoli che seguono si fa riferimento alla richiamata norma utilizzando le seguenti abbreviazioni: “DPR 131/86”, “legge di registro”, “Testo Unico”, o, più spesso, “TUR”.

L’imposta di registro si applica agli atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi.

A seconda della natura del soggetto che pone in essere il trasferimento e del tipo di atto stipulato (conferimento, compravendita, permuta, divisione, assegnazione ai soci, ecc.), può mutare sia la natura dell’imposta dovuta (IVA, imposta di registro o entrambe), sia le modalità di applicazione dell’imposta medesima.

La disciplina dell’imposta di registro è stata interessata da un’importante riforma (art. 10 DLgs. 14.3.2011 n. 23, in tema di federalismo fiscale municipale, e art. 1 co. 609 L. 27.12.2013 n. 147) che, a partire dall’1.1.2014:

-

ha riordinato la disciplina delle imposte indirette applicabili ai trasferimenti immobiliari, mediante la previsione di tre sole aliquote, in luogo del variegato panorama prima vigente (si tratta delle aliquote del 2%, 9% e del 12); a far data dall’1.1.2016, l’aliquota del 12% è stata sostituita da quella del 15% e ne è stata introdotta una nuova (dell’1,5%), come in seguito meglio spiegato;

-

ha abrogato tutte le previgenti agevolazioni ed esenzioni previste anche in leggi speciali (art. 10 co. 4 DLgs. 14.3.2011 n. 23).

Con L. 28.12.2015 n. 208, in vigore dall’1.1.2016, è stata prevista l’aliquota dell’1,5 relativamente ai contratti di locazione finanziaria (leasing) aventi ad oggetto immobili a destinazione abitativa, da adibire ad abitazione principale, cosicché oggi le aliquote sono quattro.

⊳ Per approfondimenti si rinvia al cap. 42 “Agevolazioni prima casa“.

Attenzione

Gli atti che trasferiscono la proprietà immobiliare sono soggetti ad obbligo di forma scritta (atto pubblico o scrittura privata) a norma dell’art. 1350 c.c. e inoltre, ai fini della trascrizione nei Registri Immobiliari (disposta dall’art. 2643 co. 1 n. 1 c.c.), è richiesta la forma dell’atto pubblico o della scrittura privata autenticata. Costituiscono titolo per la trascrizione, inoltre, le sentenze e le scritture private con sottoscrizione accertata giudizialmente.

Nulla è invece cambiato per gli atti rientranti nel regime IVA, se non l’aumento delle imposte fisse (di registro, ipotecaria e catastale) da euro 168,00 a euro 200,00.

► FUNZIONE DI REGISTRAZIONE

La registrazione è anzitutto un “procedimento” e cioè una fattispecie complessa, integrata da una serie coordinata di atti (in parte compiuti dal contribuente o da altri soggetti a ciò obbligati ed in parte compiuti dagli uffici dell’Amministrazione Finanziaria), tra loro distinti e autonomi, ma tutti orientati a un atto finale, la “registrazione”, appunto.

1.Funzione della registrazione

Mediante la “registrazione” di un atto, la Pubblica Amministrazione viene a conoscenza della sua formazione, cosicché la registrazione vale anche:

-

a dar conto dell’“esistenza” di quel che viene registrato, come si evince dal testo dell’art. 18 co. 1 TUR, secondo il quale la registrazione attesta l’esistenza degli atti;

-

ad attribuire “data certa” a ciò che viene registrato (qualora il documento non ne sia già dotato come, ad esempio, nel caso di atto notarile pubblico), poiché, la registrazione consiste nella numerazione, in una certa data, di ciò che è presentato per essere registrato;

-

alla conservazione da parte della Pubblica Autorità di ciò che viene registrato e alla possibilità del rilascio, in epoca successiva rispetto a quando è stata eseguita la registrazione, di copia dei documenti registrati.

2.Modalità di registrazione

Con la “registrazione”, i sistemi fiscali hanno inteso prendere conoscenza e classificare gli atti e i documenti esibiti dal soggetto obbligato a domandarne la registrazione; il tutto al precipuo fine di riscuotere un’imposta correlata alla capacità contributiva espressa con la formazione di tali atti e documenti.

Tecnicamente, la “registrazione” consiste in un’“operazione” con la quale l’Agenzia delle Entrate procede alla numerazione dell’atto mediante “annotazione in apposito registro” tenuto dall’Amministrazione, dei dati identificativi dell’atto registrato e nella annotazione sull’atto medesimo degli estremi dell’avvenuta registrazione (art. 16 co. 3 e 4 TUR): tale “operazione” di “registrazione” conclude il (o, meglio, la prima parte del) “procedimento” di “registrazione”; dopo l’operazione di “registrazione” invero si aprono, ove ne ricorra il presupposto, le eventuali fasi della liquidazione dell’imposta, delle operazioni di controllo, dell’irrogazione delle sanzioni.

La registrazione, infatti, viene espletata tramite fasi diverse, quale fattispecie a formazione progressiva per cui è con il compimento dell’atto finale che si raggiunge lo scopo, mentre gli atti precedenti sono dei meri presupposti, che conservano peraltro la loro individualità: una volta completato il procedimento, i vari atti preposti alla registrazione perdono la loro individuale consistenza e diventano un unicum mediante il quale si completa l’iter formativo finalizzato a registrare un atto.

2.1Registrazione telematica degli atti: modello unico informatico

Il procedimento di registrazione telematica degli atti è disciplinato nel DLgs. 18.12.97 n. 463 e nel regolamento adottato con il DPR 18.8.2000 n. 308 e, per quanto non espressamente ivi previsto, si applicano le norme del TUR.

L’esecuzione della registrazione in via telematica è obbligatoria per tutti gli atti formati o autenticati da notai a far tempo, a seconda dei casi, dall’1.4. o dall’1.6.2007.

Il Modello Unico Informatico è un programma informatico in dotazione ai notai con il quale essi procedono simultaneamente alla registrazione, trascrizione e voltura di un atto immobiliare e mediante il quale vengono corrisposte all’Amministrazione Finanziaria le imposte di registro, ipotecaria, catastale e di bollo autoliquidate dai notai stessi (cioè determinate senza l’intervento dell’Agenzia delle Entrate, la quale si riserva il potere di controllo).

La trascrizione di atti aventi ad oggetto immobili consiste in un mezzo di pubblicità legale e trova fonte normativa nell’art. 2643 ss. c.c.; essa è finalizzata a pubblicizzare determinati atti giuridici presso i pubblici registri e, per quanto attiene agli immobili, presso l’Ufficio dell’Agenzia delle Entrate del luogo in cui è ubicato l’immobile oggetto di convenzione (già Conservatoria dei Registri Immobiliari).

La voltura catastale, invece, consiste nel cambio di intestazione del bene oggetto dell’atto e anch’essa viene effettuata presso l’Ufficio Territoriale dell’Agenzia delle Entrate ove è ubicato l’immobile oggetto di convenzione (già Ufficio del Catasto).

2.2Luogo di registrazione

L’attività di registrazione in Italia avviene presso l’Agenzia delle Entrate e, precisamente, presso gli uffici territoriali che si occupano dell’applicazione dell’imposta di registro (in seguito “Ufficio”).

► ATTI COME OGGETTO DELL’IMPOSTA DI REGISTRO

L’imposta di registro si applica, nella misura indicata nella tariffa allegata al Testo unico (TUR), agli atti soggetti a registrazione e a quelli volontariamente presentati per la registrazione (art. 1 del TUR).

La norma delinea quindi il perimetro di operatività dell’imposta di registro, la quale ha per “oggetto” determinati “atti”, suddivisi in due “macro-aree”:

-

gli atti soggetti a registrazione (concetto definito dal successivo art. 2 TUR, “Atti soggetti a registrazione”);

-

gli atti volontariamente presentati per la registrazione (art. 8 TUR, “Registrazione volontaria”, il quale consente a chiunque ne abbia interesse di richiedere la registrazione di un atto in qualsiasi momento, applicando l’imposta determinata nella misura indicata nella Tariffa).

Dalla lettera dell’art. 1 del TUR si ricava quindi che l’imposta di registro è correlata al concetto di “atti”, tanto che tradizionalmente si parla di “imposta d’atto”.

► APPLICAZIONE E MISURA DELL’IMPOSTA DI REGISTRO: LA TARIFFA

Come osservato, l’art. 1 del TUR determina la misura dell’imposta di registro da applicare agli atti soggetti a registrazione ed agli atti volontariamente presentati per la registrazione, in quella indicata nella tariffa allegata al TUR.

La “Tariffa” rappresenta dunque il mezzo tramite il quale si “misura” l’imposta di registro, la quale può essere determinata “in misura fissa”, cioè pagando un importo predefinito, oppure, “in misura proporzionale”, a seconda delle convenzioni contenute nell’atto di cui si chiede la registrazione.

Precisamente, la “Tariffa” posta in calce al TUR ed alla quale l’art. 1 fa riferimento è suddivisa in due “Parti”:

-

“Tariffa - Parte Prima” (d’ora innanzi, “TP1”), la quale reca (ai sensi dell’art. 5 co. 1 TUR) l’elenco degli “atti soggetti a registrazione in termine fisso” (i termini di registrazione sono disciplinati dagli art. 13 e seguenti, TUR);

-

“Tariffa - Parte Seconda” (d’ora innanzi, “TP2”), la quale reca (ai sensi dell’art. 5 co. 1 TUR) l’elenco degli “atti soggetti a registrazione solo in caso d’uso” (il concetto di “caso d’uso” è normato dall’art. 6 TUR).

Per quantificare la misura dell’imposta di registro da applicare ai singoli atti da registrare, quindi, occorre riferirsi al contenuto della “Tariffa” e andranno applicate le regole dettate nella TP1 o quelle previste nella TP2 a seconda che la legge preveda o meno un termine entro il quale richiedere la registrazione.

1.Tariffa allegata al TUR

Dalla “Tariffa” si evince quali siano i tipi negoziali per i quali richiedere la registrazione in quanto essa contiene l’elenco degli “atti soggetti a registrazione”.

Questa indicazione a volte è però di difficile interpretazione, ovvero, può capitare che risulti difficile classificare una determinata convenzione in un tipo negoziale piuttosto che in un altro, tra quelli elencati nella “Tariffa”.

In conclusione, dalla “Tariffa” si ricava:

-

la natura degli atti soggetti a registrazione;

-

la misura dell’imposta di registro da applicare nel singolo caso concreto;

-

il termine entro il quale deve essere richiesta la registrazione dell’atto.

2.Tabella e prospetto dei coefficienti

Per completare la struttura del TUR è opportuno precisare che, oltre alla parte normativa formata di 81 articoli e alla “Tariffa”, dopo quest’ultima vi sono due allegati, denominati “Tabella” e “Prospetto dei coefficienti”.

La “Tabella”, d’ora in avanti citata come “TAB”, è rubricata “Atti per i quali non vi è l’obbligo di chiedere la registrazione” e già dal titolo si evince che, per gli atti ivi elencati, manca un obbligo di richiederne la registrazione (per esempio, si pensi agli atti di ultima volontà: i testamenti).

Il “Prospetto dei coefficienti”, invece, è un foglio di calcolo predisposto per consentire la determinazione del valore dell’usufrutto (o del corrispondente diritto di nuda proprietà), d’ora in avanti citato come “Prospetto”.

| Elenco delle abbreviazioni |

|---|

| - DPR 26.4.86 n. 131, “Approvazione del testo unico delle disposizioni concernenti l’imposta di registro”: “D.P.R. 131/1986”, “legge di registro”, “Testo Unico”, o, più spesso, “TUR”; |

| - “Tariffa I - Parte Prima“: “TP1”; |

| - “Tariffa II - Parte Seconda“: “TP2”; |

| - “Tabella” - “TAB”; |

| - “Prospetto dei coefficienti” - “Prospetto”. |

► TERMINI PER LA REGISTRAZIONE

Nella Tariffa allegata al TUR è riportato l’elenco degli atti soggetti a registrazione, suddivisi a seconda che la registrazione debba avvenire in termine fisso (elencazione contenuta nella “TP1”), oppure, solo “in caso d’uso” (elencazione contenuta nella “TP2”).

Il legislatore ha quindi articolato gli atti soggetti a registrazione suddividendoli in quelli per i quali la registrazione deve avvenire entro un determinato numero di giorni ed in quelli per i quali la registrazione è dovuta solo qualora se ne voglia fare uso.

1.Atti soggetti a registrazione “in termine fisso”

Gli atti soggetti a registrazione “in termine fisso” sono quelli per i quali è disposto l’obbligo di registrazione, a seconda delle ipotesi:

-

entro 20 giorni (se l’atto è formato in Italia) o 60 giorni (se l’atto è formato all’estero) decorrenti da un dato termine iniziale stabilito dalla legge (artt. 13 e ss. TUR);

-

entro 30 giorni da un dato termine iniziale stabilito dalla legge (art. 4 DPR 308/2000 per quanto concerne la registrazione mediante procedure telematiche) (circ. Agenzia delle Entrate 29.5.2013 n. 18/E, § 1.1).

Per i contratti di locazione, il termine per la registrazione è di 30 giorni (art. 17 co. 1 TUR).

Attenzione

Modello unico informatico: una rilevante deroga alla norma che prescrive il termine di 20 giorni per effettuare la registrazione è disposta dalla disciplina in tema di registrazione in via telematica tramite invio del “modello unico informatico”: l’art. 4 DPR 18.8.2000 n. 308, sancisce infatti che tale invio mediante la rete internet deve essere effettuato entro 30 giorni dalla data dell’atto determinata ai sensi dell’art. 13 TUR.

Attenzione

Formazione dell’atto:

-

se l’atto è formato in più giorni, si intende formato nel giorno della sua chiusura;

-

se l’atto è formato con scrittura privata autenticata, si intende formato il giorno dell’ultima autenticazione;

-

se l’atto è soggetto ad omologazione, si intende formato nel giorno in cui i soggetti obbligati hanno avuto notizia dell’omologa mediante lettera raccomandata con avviso di ricevimento.

Attenzione

Gli atti traslativi a titolo oneroso della proprietà di beni immobili in genere e atti traslativi o costitutivi di diritti reali immobiliari di godimento, compresi la rinuncia pura e semplice agli stessi, i provvedimenti di espropriazione per pubblica utilità e i trasferimenti coattivi sono soggetti a registrazione in termine fisso (art. 1 TP1, allegata al TUR).

2.Atti soggetti a registrazione “in caso d’uso”

Gli atti soggetti a registrazione “in caso d’uso” sono quelli per i quali è disposto che l’obbligo di registrazione si origini al ricorrere di determinati eventi, sempre indicati dalla legge (e precisamente dall’art. 6 TUR) (pertanto, in questo caso, la registrazione non è connessa solo alla formazione dell’atto ma anche a un dato suo utilizzo).

Attenzione

La registrazione “in termine fisso” dunque è operazione che presuppone la sola formazione dell’atto per il quale è disposto l’obbligo di registrazione; la registrazione “in caso d’uso” presuppone invece non solo la formazione dell’atto ma anche il compimento dell’attività cui la legge riconnette l’originazione dell’obbligo di registrazione.

► NATURA DEGLI ATTI

L’oggetto dell’imposta cui si è riferito il legislatore nell’attuale formulazione dell’art. 20 del TUR “Interpretazione degli atti”, al fine dell’applicazione dell’imposta di registro, è l’“atto” presentato alla registrazione.

La legge di Bilancio per l’anno 2018 (L. 27.12.2017 n. 205) all’art. 1, co. 87, ha modificato l’art. 20 (Interpretazione degli atti) del TUR e disposto che “1. L’imposta è applicata secondo la intrinseca natura e gli effetti giuridici dell’atto presentato [degli atti presentati] alla registrazione, anche se non vi corrisponda il titolo o la forma apparente, sulla base degli elementi desumibili dall’atto medesimo, prescindendo da quelli extratestuali e dagli atti ad esso collegati, salvo quanto disposto dagli articoli successivi.”

Tale formulazione aveva sollecitato il dubbio se la novità avesse:

-

natura innovativa, e quindi fosse priva di effetti retroattivi; oppure

-

natura interpretativa, e quindi fosse idonea ad esplicare effetti retroattivi.

La legge di Bilancio per l’anno 2019 (art. 1 co. 1084) è intervenuta sul punto ed ha chiarito che l’“art. 1 co. 87, lett. a), della legge 27 dicembre 2017 n. 205, costituisce interpretazione autentica dell’art. 20, co. 1, del testo unico di cui al decreto del Presidente della Repubblica 26 aprile 1986 n. 131”.

Ne consegue l’efficacia retroattiva della modifica legislativa, e conseguente applicazione della medesima anche alle fattispecie perfezionate ed ai giudizi in corso anteriormente all’1.1.2018.

Il legislatore ha così condiviso quanto indicato nella Relazione illustrativa alla L. 205/2017, ove era stato precisato che “la modifica è volta a dirimere alcuni dubbi interpretativi”, e che “la norma introdotta è volta, dunque, a definire la portata della previsione di cui all’articolo 20 del TUR”.

A tal fine, l’Agenzia delle Entrate (circ. 10 aprile 2019 n. 8/E, par. 6.1) ha ricordato che nella “stessa relazione illustrativa al disegno di legge di bilancio 2018 viene affermato che:

-

la modifica introdotta dalla L. 205/2017 “è volta, dunque, a definire la portata della previsione di cui all’articolo 20 del TUR, al fine di stabilire che detta disposizione deve essere applicata per individuare la tassazione da riservare al singolo atto presentato per la registrazione, prescindendo da elementi interpretativi esterni all’atto stesso (ad esempio, i comportamenti assunti dalle parti), nonché dalle disposizioni contenute in altri negozi giuridici ‘collegati’ con quello da registrare”;

-

“ove si configuri un vantaggio fiscale che non può essere rilevato mediante l’attività interpretativa di cui all’articolo 20 del TUR, tale vantaggio potrà essere valutato sulla base della sussistenza dei presupposti costitutivi dell’abuso del diritto di cui all’articolo 10-bis della Legge 27 luglio 2000 n. 212 (Statuto dei diritti del contribuente)”.”.

Una delle prime pronunce di giurisprudenza tributaria, rese all’indomani delle novità apportate dalla legge di Bilancio, ha chiarito che ai fini dell’imposta di registro, l’Agenzia delle Entrate non può riqualificare un atto in base al contenuto economico del medesimo, desumibile da elementi estranei ad esso o da elementi ad esso collegati. Una simile possibilità non è possibile nemmeno per il passato, stante la nuova norma che ha sancito l’effetto retroattivo delle modifiche apportate in materia nel 2017. (C.T.P. Milano sentenza del 6.2.2019 n. 507/22/2019).

In tale senso si è espressa la C.T.P. Puglia (n. 2447/1/2019) con riferimento ad un atto di conferimento in società, registrato a tassa fissa, con successivo atto di cessione di quote, anch’esso registrato a tassa fissa. In sostanza, i giudici tributari hanno ribadito che a seguito della modifica dell’articolo 20 TUR, ad opera dell’art. 1, co. 1084, della legge di Bilancio 2019, l’Ufficio deve considerare solo gli effetti giuridici dei singoli negozi sottoposti a registrazione (e non già la funzione economica degli stessi).

CORTE COSTITUZIONALE - SENTENZA N. 158/2020 - ARTICOLO 20 TUR

La Corte Costituzionale con sentenza n. 158 del 21.7.2020 ha dichiarato costituzionalmente legittima la norma, contenuta nell’art. 20 TUR (DPR 131/86), secondo cui l’imposta di registro deve essere applicata considerando il solo atto presentato per la registrazione, senza poter considerare elementi extratestuali, estranei all’atto medesimo.

È stata così rigettata l’ordinanza (n. 23549 del 23.9.2019) con cui la Corte di Cassazione aveva rimesso detta questione con riferimento ad un caso di tassazione di un conferimento d’azienda seguito dalla cessione del capitale sociale della società conferitaria da parte del soggetto conferente.

Il punto sollevato dalla Suprema Corte aveva riguardato l’eventuale violazione dell’art. 20, come modificato, del principio di capacità contributiva (art. 53 della Costituzione), e del principio di eguaglianza (art. 3 della Costituzione), per il fatto che l’art. 20 si porrebbe in contrasto con il principio della “prevalenza della sostanza sulla forma”, al fine dell’individuazione della “causa reale” del singolo atto poiché, se si vuole analizzare l’atto presentato alla registrazione con un approccio sostanzialistico, ciò «comporta la necessaria considerazione anche di elementi esterni all’atto e, in particolare, anche di elementi desumibili da atti eventualmente collegati con quello presentato alla registrazione».

Dichiarando non fondata la questione di legittimità costituzionale, la Corte ha chiarito che:

-

l’art. 20 detta una regola meramente interpretativa dell’atto presentato alla registrazione, e non antielusiva;

-

la natura di “imposta d’atto” propria dell’imposta di registro «non osta alla valorizzazione complessiva di elementi interpretativi esterni e di collegamento negoziale», poiché per «atto presentato alla registrazione» deve intendersi l’insieme delle previsioni negoziali preordinate alla regolazione unitaria degli effetti giuridici derivanti dai vari negozi collegati;

-

il riferimento testuale del censurato art. 20 agli «effetti giuridici» dell’atto non preclude che si attribuisca rilevanza a quello «scopo economico unitario» raggiunto dalle parti attraverso la combinazione e il coordinamento degli effetti giuridici dei singoli atti, così disvelandone l’«intrinseca natura».

In sostanza, secondo la Consulta, l’irrilevanza sia degli elementi extratestuali rispetto all’atto presentato alla registrazione, sia del collegamento negoziale dell’atto presentato alla registrazione con altri atti, non determina il favore per l’ottenimento di indebiti vantaggi fiscali, sottraendo all’imposizione, l’effettiva ricchezza imponibile.

CORTE COSTITUZIONALE - SENTENZA N. 39/2021 - ARTICOLO 20 TUR

La Corte Costituzionale con sentenza n. 39 del 16.3.20201 è tornata ad occuparsi dell’articolo 20 TUR e dell’interpretazione degli atti dopo la sentenza n. 158/2020 e ribadito che non è contestabile la legittimità di un intervento legislativo che attribuisce forza retroattiva ad una genuina norma di sistema, nemmeno quando sia determinato dall’intento di rimediare a un’opzione interpretativa consolidata nella giurisprudenza (anche di legittimità) che si è sviluppata in senso divergente dalla linea di politica del diritto giudicata più opportuna dal legislatore (sentenza n. 402/93).

In sostanza, secondo la Corte Costituzionale, è corretta l’interpretazione secondo cui l’imposta di registro deve essere applicata sul singolo atto ed è costituzionale la norma di interpretazione autentica (introdotta con la legge di Bilancio per l’anno 2019 - articolo 1, co. 1084, della L. 145/2018) che prevede la retroattività della modifica apportata all’articolo 20 TUR.

La Consulta ha così disatteso le questioni sollevate dalla C.T.P. (Commissione Tributaria Provinciale) di Bologna nell’ordinanza del 13.11.2019, iscritta al n. 62 del registro ordinanze 2020 e pubblicata nella Gazzetta Ufficiale della Repubblica n. 24, prima serie speciale, dell’anno 2020.

AGENZIA DELLE ENTRATE - RISPOSTA AD INTERPELLO DEL 17.9.2020 N. 371

L’Agenzia delle Entrate, chiamata ad occuparsi della tassazione da applicare, ai fini dell’imposta di registro, ad un atto di conferimento di azienda seguito dalla cessione delle partecipazioni della società conferitaria, ha chiarito che detta operazione non può essere riqualificata come cessione di azienda.

A tale proposito, l’art. 20 TUR, nella nuova formulazione, ad opera dell’art. 1, co. 87, L. 205/2017 (legge di Bilancio 2018) e reso retroattivo dall’art. 1, co. 1084, L. 145/2018 (legge di Bilancio 2019), ha superato il vaglio della Corte Costituzionale (sentenza 158/2020), cosicché non si pongono oggi più le questioni interpretative prima vigenti, fondate su una lettura “prospettica” dell’art. 20 del DPR 131/86, che avrebbe potuto essere adottata solo in caso di declaratoria di incostituzionalità della norma.

Secondo l’Ufficio, quindi, la complessiva operazione descritta, comprendente la cessione di quote sociali preceduta dal conferimento del ramo d’azienda, non può essere tassata alla stregua di una cessione d’azienda unitaria sulla base del disposto dell’art. 20 TUR, così come modificato dalla legge di Bilancio 2018.

È però possibile valutare l’operazione a norma dell’art. 10-bis, L. 212/2000.

ASSONIME - CIRC. 18 DEL 30.7.2020

Con la circ. 18 del 30.7.2020 Assonime è intervenuta per commentare la sentenza della Corte Costituzionale (21.7.2020 n. 158) e condiviso la posizione assunta dalla Consulta, evidenziando ulteriormente che non si pongono sovrapposizioni tra la disciplina dell’abuso del diritto e la lettera dell’art. 20 TUR nel testo riformulato dalla legge di bilancio per l’anno 2018, che ha portato alla dichiarazione di non fondatezza della questione di legittimità costituzionale sollevata.

1.Precedente formulazione della norma

La precedente formulazione della norma faceva riferimento “agli atti” presentati alla registrazione, e ciò aveva rappresentato fonte di contenzioso tra i contribuenti e l’Amministrazione finanziaria la quale, in base a tale disposizione, spesso aveva dato seguito alla riqualificazione degli atti presentati per la registrazione. Si pensi all’operazione formata da conferimento di azienda e successiva cessione della partecipazione, riqualificata in cessione di azienda, con conseguente rideterminazione della tassazione.

La nuova formulazione consente quindi di superare la tesi dei c.d. “atti collegati”, siccome il legislatore ha chiarito che la tassazione da considerare si deve riferire al singolo atto presentato per la registrazione. Non rilevano più, quindi, elementi interpretativi esterni all’atto stesso e nemmeno rilevano, al fine della corretta tassazione dell’atto, gli interessi oggettivamente e concretamente perseguiti dalle parti.

Per quanto concerne l’efficacia della disposizione, nella nota di lettura n. 195 (del Senato), era stato evidenziato:

-

che la precisazione normativa era finalizzata ad assicurare la certezza del diritto;

-

che gli effetti della stessa dovevano valere per il futuro (senza retroagire ed essere applicati alle fattispecie in essere ed ai contenziosi non ancora definiti).

2.Interpretazioni anteriori alla legge di Bilancio 2019

Prima del chiarimento portato dalla legge di Bilancio 2019 erano state elaborate due ricostruzioni:

-

natura innovativa della modifica all’art. 20, priva di effetti retroattivi;

-

natura interpretativa della modifica all’art. 20, idonea ad esplicare effetti retroattivi.

3.Natura innovativa priva di effetti retroattivi

Corte di Cassazione

La Corte di Cassazione, con sentenza del 26.1.2018 n. 2007, ha chiarito che l’art. 20 TUR, nella sua nuova versione, non ha natura interpretativa, bensì innovativa, con la conseguenza che esso non esplica alcun effetto retroattivo. Ne consegue che gli atti stipulati prima dell’1.1.2018 continuano ad essere assoggettati ad imposta di registro secondo la disciplina risultante dalla previgente formulazione dell’art. 20 DPR 131/86. (Principio confermato da Cass. 28.2.2018 n. 4589; Cass. 28.2.2018 n. 4590; Cass. 23.2.2018 n. 4407; Cass. 13.11.2018 n. 29084).

MEF - Non retroattività dell’art. 20 del TUR

La tesi della non retroattività dell’art. 20 TUR, novellato con la legge di Bilancio per l’anno 2018 (art. 1 co. 87 L. 27.12.2017 n. 205) è stata condivisa dal Ministero dell’Economia e delle Finanze nella risposta all’interrogazione parlamentare n. 5-00644 del 28.11.2018, in occasione della quale è stato ribadito che la norma in esame ha natura innovativa e non già interpretativa (condividendo così quanto affermato dalla Corte di Cassazione nella sentenza n. 2007/2018).

Gli atti stipulati anteriormente alla modifica normativa (cioè prima dell’1.1.2018), restano quindi assoggettati all’imposta di registro secondo la disciplina risultante dalla formulazione previgente (art. 20 TUR nella versione anteriore alla L. 205/2017).

Il MEF ha infine precisato che le modifiche apportate all’art. 20 del TUR trovano applicazione con riferimento all’attività di liquidazione dell’imposta effettuata dagli Uffici dell’Agenzia delle Entrate a decorrere dall’1.1.2018, a prescindere dalla data di registrazione degli atti. La disposizione novellata quindi non esplica i suoi effetti con riferimento agli avvisi di accertamento già notificati prima dell’1.1.2018, ancorché non definitivi.

Agenzia delle Entrate

Posizione confermata anche l’1.2.2018 dall’Agenzia delle Entrate nel corso di incontro organizzato con la stampa specializzata.

L’Ufficio ha individuato lo spartiacque per l’applicazione della nuova disposizione nella notifica degli avvisi, vale a dire che ha precisato che le nuove disposizioni si applicano con riferimento agli avvisi di accertamento notificati dopo l’1.1.2018, a prescindere dalla data di formazione dell’atto o dalla sua registrazione.

Commissione Tributaria Provinciale di Milano

La Commissione Tributaria Provinciale di Milano, sezione quindicesima, con sentenza del 12.2.2018 n. 571/18 ha chiarito che deve essere esclusa efficacia retroattiva al nuovo testo dell’art. 20 TUR, tuttavia l’interprete non è obbligato a dare alla norma previgente un significato contrastante con quello di cui alla recente modifica. Anzi, l’irrisolto contrasto che si registra nella giurisprudenza di legittimità autorizza l’interprete a tenere conto della novità legislativa e, sulla base di una lettura della nuova norma costituzionalmente orientata in direzione della preminenza del principio di ragionevolezza, ad attribuire alla previgente disposizione un contenuto precettivo che, allo stesso tempo, sia compatibile con gli ordinari criteri ermeneutici, ma anche rispettoso della volontà del legislatore quale si è manifestata nella recente novella.

Secondo il giudice tributario, quindi, il nuovo art. 20 TUR deve essere interpretato conformemente all’indirizzo giurisprudenziale minoritario avvalorato dalla Corte di Cassazione, in virtù del quale l’Agenzia delle Entrate deve indagare in merito agli effetti giuridici dell’atto sottoposto a registrazione, tassandolo secondo la natura che risulta dal medesimo e dalle clausole in esso contenute, senza attribuire alcuna rilevanza agli effetti economici del collegamento tra atti. Il medesimo art. 1, co. 87 della legge di Bilancio per l’anno finanziario 2018 ha novellato anche l’art. 53-bis TUR, riferito alle attribuzioni ed ai poteri degli uffici, e chiarito che l’art. 10-bis dello Statuto del contribuente (in tema di abuso del diritto) trova applicazione con riferimento all’imposta di registro. Ne consegue che eventuali vantaggi fiscali indebitamente conseguiti potranno essere disconosciuti tramite la disciplina generale antiabuso in esame.

Facendo riferimento a casi concreti, all’indomani dell’entrata in vigore dell’art. 20 TUR novellato, si può osservare che:

-

in caso di trasferimento d’azienda: dovendo effettuare l’interpretazione dell’atto “sulla base degli elementi desumibili dall’atto medesimo, prescindendo da quelli extratestuali e dagli atti ad esso collegati”, sarà più complesso riqualificare in cessione d’azienda le operazioni di conferimento d’azienda e successiva cessione di quote;

-

in caso di cessione di fabbricati da demolire: la nuova versione della norma limita la riqualificazione, impedendo di valutare eventi futuri che riguarderanno l’immobile ceduto con atti successivi ed estranei, come la richiesta della concessione edilizia.

4.Natura interpretativa con effetti retroattivi

Commissione Tributaria Provinciale di Reggio nell’Emilia

La Commissione Tributaria Provinciale di Reggio nell’Emilia, con sentenza del 31.1.2018 n. 4/2018, aveva attribuito natura interpretativa ed effetti retroattivi al nuovo testo dell’art. 20 TUR, affermando che “nel momento in cui il legislatore sceglie una tra le varie, possibili, interpretazioni di una norma, la norma che cristallizza la scelta del legislatore non può che qualificarsi come norma di natura interpretativa al di là del fatto che, formalmente, non sia qualificata come tale”.

Commissione Tributaria Provinciale di Milano

Secondo la C.T.P. Milano (sentenza 27.3.2018 n. 1358) la nuova norma esplica effetti retroattivi e, pertanto, «la cessione totalitaria di quote non può essere assimilata a una cessione d’azienda».

5.Legittimità costituzionale dell’art. 20 TUR

La Corte di Cassazione, con ordinanza interlocutoria del 23.9.2019 n. 23549, ha rimesso alla Corte Costituzionale la questione di legittimità costituzionale dell’art. 20 TUR (con riguardo agli artt. 3 e 53 Cost.), modificato dalla legge di Bilancio 2018 (artt. 1, co. 87, L. 205/2017 e dalla legge di Bilancio 2019: art. 1, co. 1084, L. 145/2018, con cui il legislatore ha attribuito valenza interpretativa e dunque effetto retroattivo alla modifica), affinché valuti la compatibilità coi principi costituzionali di capacità contributiva e di uguaglianza, della nuova norma nella parte in cui dispone che, nell’applicare l’imposta di registro secondo l’intrinseca natura e gli effetti giuridici dell’atto presentato alla registrazione, anche se non vi corrisponda il titolo o la forma apparente, si debbano considerare unicamente gli elementi desumibili dall’atto stesso, prescindendo da quelli extratestuali.

In sostanza, i giudici di legittimità hanno deciso di sollevare questione di legittimità costituzionale poiché il nuovo articolo 20 TUR, escludendo che l’imposta di registro possa essere applicata considerando atti collegati o elementi extratestuali, violerebbe:

-

il principio di capacità contributiva, in quanto impedirebbe l’applicazione del principio di “prevalenza della sostanza sulla forma”, il quale è imprescindibile ed anche storicamente radicato;

-

il principio di uguaglianza, in quanto verrebbe tassata in maniera differente la manifestazione economica di un atto, ove realizzata con un solo atto giudico o con più atti collegati.

Il caso analizzato dai giudici ha riguardato una controversia tra l’Amministrazione finanziaria ed una società a responsabilità limitata, con riferimento ad un complesso di atti negoziali collegati ed asseritamente costituenti un’operazione unitaria. Secondo l’Ufficio l’operazione era da qualificare alla stregua di una cessione di azienda, anche se realizzata in via indiretta, mediante il conferimento di rami di azienda in una società costituita appositamente e la successiva cessione delle quote sociali della conferitaria.

Tenuto conto che la questione risulta controversa, la Suprema Corte ha dunque deciso di rimettere la questione ai Giudici Costituzionali.

► ATTI CHE CONTENGONO PIU’ DISPOSIZIONI

Può accadere che un atto contenga più disposizioni: tale caso particolare è disciplinato nell’art. 21 TUR.

La legge di registro, infatti, opera una differenziazione tra il concetto di “atto” e quello di “disposizioni” in quanto un medesimo atto può contenere più disposizioni, le quali non derivino necessariamente, per la loro intrinseca natura, le une dalle altre: in tale caso, ciascuna di esse è soggetta a imposta come se fosse un atto distinto (art. 21, co. 1, TUR).

Da ciò si ricava come l’intento del legislatore sia stato quello di considerare, ai fini dell’imposta di registro, il contenuto del singolo atto, ovvero, le disposizioni in esso contenute.

Si pensi al caso nel quale un medesimo atto contenga:

-

una prima disposizione relativa ad una compravendita immobiliare; ed,

-

una seconda disposizione inerente la costituzione di una servitù di passaggio.

Si pensi al frequente caso nel quale un’impresa costruttrice venda con un medesimo atto più appartamenti facenti parte di un fabbricato condominiale: la tassazione riguarderà ciascuna compravendita e, quindi, ciascuna disposizione contenuta in un medesimo atto.

Qualora, invece, le disposizioni siano legate da un vincolo di derivazione necessaria, il tributo si applica una sola volta alla disposizione che dà luogo all’imposizione più onerosa (art. 21, co. 2, TUR).

Affinché più disposizioni, contenute nello stesso atto, siano considerate “connesse”, non è sufficiente che la volontà delle parti le abbia considerate come reciprocamente coordinate o concepite come conseguenza le une dalle altre, ma occorre che non si possa concepire l’esistenza di una disposizione se si prescinde dall’altra, determinandosi una connessione oggettiva per volontà della legge o per l’intrinseca natura delle diverse disposizioni. Solo in questa ipotesi si configura il c.d. “atto complesso” soggetto ad unica imposizione (Cass. 7.6.2004 n. 10789; Cass. 4.5.2009 n. 10180).

| Situazione esaminata | Applicazione dell’art. 21 |

|---|---|

| Un unico atto di compravendita, avente ad oggetto il trasferimento di due diversi immobili, per i quali sono previsti corrispettivi distinti, viene tassato liquidando l’imposta separatamente su ogni bene, applicando su ciascuna base imponibile la relativa aliquota (ris. Agenzia delle Entrate 9.4.2004 n. 57). | Tassazione separata |

| Ove un immobile abitativo venga ceduto unitamente a più pertinenze e la cessione risulti imponibile ad IVA, l’imposta fissa di registro trova applicazione una sola volta, a prescindere dalle diverse aliquote IVA eventualmente applicabili (circ. Agenzia delle Entrate 2.3.2010 n. 10). | Tassazione unica |

| Deve essere pagata una sola imposta fissa di registro per il verbale assembleare che apporta diverse modifiche allo statuto della società, se ciascuna modifica non è dotata diautonomo contenuto patrimoniale. Diversamente, verranno applicate tante imposte fisse quante sono le modifiche (circ. Agenzia delle Entrate 7.10.2011 n. 44). | Tassazione unica/ tassazione |

Attenzione

Se un unico atto contiene più negozi soggetti ciascuno ad imposta proporzionale e se singolarmente per ciascun negozio è dovuta un’imposta inferiore alla misura fissa (200,00 euro), l’imposta di registro da corrispondere è pari alla somma degli importi dovuti per ciascun negozio. Se l’importo risultante da tale sommatoria risulta ancora inferiore a 200,00 euro, l’imposta di registro deve essere corrisposta nella misura fissa una volta soltanto. Nel caso in cui per le singole disposizioni sia dovuta l’imposta di registro in misura fissa, dovranno essere pagate tante imposte fisse quante sono le disposizioni (salvo che esse derivino necessariamente le une dalle altre), secondo quanto disposto dalla DRE Lombardia (nota 16.9.2011 n. 114394).

► RIFORMA DELLA DISCIPLINA DELL’ABUSO DI DIRITTO

La circostanza per la quale l’imposta deve essere applicata considerando l’intrinseca natura e gli effetti giuridici prodotti dall’atto di cui si richiede la registrazione è rimasta inalterata anche a seguito dell’entrata in vigore, con decorso dall’1.10.2015, dell’art. 10-bis dello “Statuto del Contribuente” (ad opera del DL 5.8.2015 n. 128), il quale ha rivisitato la disciplina dell’“abuso dei diritto” e dell’“elusione fiscale”, attribuendo a questi istituti una portata ridotta rispetto al passato.

Ai fini tributari, si ha “abuso di diritto” quando vengono poste in essere e si compiono operazioni «prive di sostanza economica che, pur nel rispetto formale delle norme fiscali, realizzano essenzialmente vantaggi fiscali indebiti»; «tali operazioni non sono opponibili all’amministrazione finanziaria, che ne disconosce i vantaggi determinando i tributi sulla base delle norme e dei principi elusi e tenuto conto di quanto versato dal contribuente per effetto di dette operazioni» (art. 10-bis, co. 1, L. 27.7.2000 n. 212).

Rientrano nel perimetro dell’“abuso di diritto”:

«a) operazioni prive di sostanza economica i fatti, gli atti e i contratti, anche tra loro collegati, inidonei a produrre effetti significativi diversi dai vantaggi fiscali. Sono indici di mancanza di sostanza economica, in particolare, la non coerenza della qualificazione delle singole operazioni con il fondamento giuridico del loro insieme e la non conformità dell’utilizzo degli strumenti giuridici a normali logiche di mercato;

b) vantaggi fiscali indebiti i benefici, anche non immediati, realizzati in contrasto con le finalità delle norme fiscali o con i principi dell’ordinamento tributario».

L’art. 10-bis ha però precisato che non ricorre l’abuso quando l’operazione è qualificabile come legittima ricerca di un risparmio fiscale (art. 10-bis, co. 4) e quando si tratta di operazioni che (art. 10-bis, co. 12) costituiscono violazione di specifiche disposizioni tributarie (in quest’ultimo caso si configura infatti una fattispecie di evasione e non di elusione).

► ATTI SOGGETTI A REGISTRAZIONE

L’art. 2, TUR definisce il concetto di «atti soggetti a registrazione», indipendentemente dal fatto si tratti di:

-

“atti soggetti a registrazione in termine fisso” (dei quali si occupa la TP1); o di,

-

“atti soggetti a registrazione solo in caso d’uso” (dei quali si occupa la TP2).

Attenzione

A norma dell’art. 5 TUR «sono soggetti a registrazione in termine fisso gli atti indicati nella parte prima della tariffa e in caso d’uso quelli indicati nella parte seconda».

Dall’elenco contenuto nell’art. 2, si ricava che sono soggetti a registrazione:

-

«gli atti indicati nella tariffa [TP1 e TP2], se formati per iscritto nel territorio dello Stato» (art. 2, co. 1, lett. a), TUR);

-

«i contratti verbali indicati nel comma primo dell’art. 3» (art. 2, co. 1, lett. b), TUR);

-

«le operazioni delle società ed enti esteri indicate nell’art. 4» (art. 2, co. 1, lett. c), TUR);

-

«gli atti formati all’estero, compresi quelli dei consoli italiani, che comportano trasferimento della proprietà ovvero costituzione o trasferimento di altri diritti reali, anche di garanzia, su beni immobili o aziende esistenti nel territorio dello Stato e quelli che hanno per oggetto la locazione o l’affitto di tali beni» (art. 2, co. 1, lett. d), TUR).

Veniamo ad analizzare ciascuna delle ipotesi elencate nell’art. 2 del TUR.

► ATTI INDICATI NELLA TARIFFA, FORMATI PER ISCRITTO NEL TERRITORIO DELLO STATO

1.Atti “formati per iscritto”

Sono soggetti a registrazione gli atti formati per iscritto (art. 2, co. 1, lett. a), TUR) sul presupposto che siano formati nel territorio dello Stato e siano indicati nella Tariffa allegata al TUR.

Da questa espressione normativa si desume che uno dei presupposti per applicare l’imposta di registro è che venga richiesta la registrazione di atti scritti, escludendosi quindi che l’imposta sia applicabile agli atti formati verbalmente (C.T.C. 20.10.97 n. 5014), salvo alcune eccezioni per le quali la legge prevede la registrazione di contratti verbali (circ. Ministero delle Finanze 12/E, 16.1.98, L. 27.12.97 n. 449, art. 21, co. 18, 19 e 20 - Disciplina dei contratti di locazione e di affitto dei beni immobili ai fini dell’imposta di registro).

La necessità della forma scritta per poter richiedere la registrazione di un atto è stata confermata dalle Sezioni Unite della Corte di Cassazione (8.8.90 n. 8062), secondo cui «per atto soggetto ad imposta di registro si intende non il negozio giuridico racchiuso nel documento, ma il documento stesso, nella sua idoneità formale a contenere le dichiarazioni delle parti produttive di effetti economico-giuridici tributariamente rilevanti; perché sorga il diritto dell’amministrazione alla percezione dell’imposta di registro non basta che vi sia la certezza storica dell’esistenza di un atto formato per iscritto e soggetto a tassazione in termine fisso, ma si richiede il possesso legittimo del documento».

Da questa regola si ricava che la registrazione dei contratti verbali dovrebbe essere un’eccezione ricorrente nei soli casi previsti dalla legge.

2.Atti “formati nel territorio” dello Stato

Un altro presupposto per l’applicazione dell’imposta di registro si ricava dal fatto che la registrazione è disposta per gli atti formati nel territorio dello Stato per iscritto (art. 2, co. 1, lett. a), TUR).

Il riferimento agli “atti formati”, peraltro estremamente frequente nel TUR, deve essere inteso nel senso di atti “stipulati” (Cass. 12.9.98 n. 9093), così come analoghe considerazioni vanno fatte per gli atti “riprodotti” o “documentati”, anch’essi da intendersi nel senso di atti “stipulati”.

Attenzione

Si parla di “formazione” di un atto quando maturano tutti i presupposti per la sua esistenza e dunque per la sua giuridica rilevanza.

► ATTI FORMATI ALL’ESTERO, COMPRESI QUELLI DEI CONSOLI ITALIANI

1.Atti “formati al di fuori del territorio” dello Stato

Come detto, la regola generale è quella per la quale sono soggetti a registrazione gli atti formati per iscritto nel territorio dello Stato (art. 2, co. 1, lett. a), TUR), tuttavia, vi sono diverse eccezioni.

L’ipotesi di maggior rilievo è quella indicata nell’art. 2, co. 1, lett. d), TUR), per la quale sono soggetti a registrazione gli atti formati all’estero, compresi quelli dei consoli italiani, che comportano trasferimento della proprietà ovvero costituzione o trasferimento di altri diritti reali, anche di garanzia, su beni immobili o aziende esistenti nel territorio dello Stato e quelli che hanno per oggetto la locazione o l’affitto di tali beni.

Ciò che rileva per dar seguito alla registrazione di un atto è l’ubicazione del bene oggetto del contratto, in virtù del criterio di territorialità, in base al quale il legislatore ha inteso dare rilevanza al luogo nel quale si producono gli effetti dell’atto.

2.Registrazione degli atti “formati al di fuori del territorio” dello Stato

Per poter registrate in Italia un atto stipulato all’estero è necessario procedere al deposito dello stesso presso un notaio o presso un Archivio Notarile Distrettuale (art. 106 n. 4, L. 16.2.13 n. 89 - legge notarile) e ciò sia per garantire la conservazione del documento originale, sia per sottoporre l’atto formato all’estero ad un preventivo vaglio di conformità con il nostro ordinamento.

Il deposito dell’atto rappresenta il presupposto imprescindibile affinché un atto formato all’estero possa spiegare i suoi effetti in Italia; per esempio, il deposito è essenziale per poter eseguire la trascrizione dell’atto nei pubblici registri italiani (ris. 250433, 23.5.80).

L’Amministrazione Finanziaria ha precisato che il pubblico ufficiale, nel redigere il verbale di deposito dell’atto formato all’estero e le copie conformi in lingua italiana di quest’ultimo, trasforma formalmente tale atto in un atto proprio ed è perciò obbligato a chiedere la registrazione ed a pagare l’imposta principale, in solido con le parti contraenti (ris. 250751, 12.12.81). Questo indirizzo è stato confermato più di recente in una risposta ad interpello ordinario in tema di registrazione di un atto di costituzione di pegno redatto all’estero, resa dalla Direzione Centrale Normativa dell’Agenzia delle Entrate (interpello 954-399/2009).

Gli Uffici dovranno in ogni caso verificare se le disposizioni contenute nell’atto abbiano o meno contenuto patrimoniale, come esplicato dall’Agenzia delle Entrate (circ. 44/E, 7.10.2011) e controllarne la corretta tassazione. Infine, qualora con il verbale di deposito venga richiesta la registrazione di più atti o di un atto contenente più convenzioni, la tassazione sarà stabilita in base a ciascuna convenzione e, quindi, in relazione al contenuto di ciascun atto.

3.Deposito dell’atto straniero

Per considerare le ripercussioni che l’atto formato all’estero può avere su immobili ubicati nel territorio dello Stato italiano, occorre effettuare considerazioni preliminari circa gli adempimenti richiesti affinché un atto stipulato all’estero (e quindi carente del requisito di territorialità), possa produrre effetti in Italia.

In assenza di “deposito”, non è possibile effettuare le attività e gli adempimenti conseguenti al negozio stipulato, quale la pubblicità nei Registri Immobiliari e nel Registro delle Imprese, presupposto del quale, in Italia, è la formazione di un atto nella forma di atto pubblico o di una scrittura privata autenticata. In altri termini, “fare uso” dovrebbe essere un sinonimo del dare “attuazione” di cui agli artt. 67 e 68, L. 31.5.95 n. 218 (“Riforma del sistema italiano di diritto internazionale privato”) in tema di esecuzione in Italia di atti e sentenze formati all’estero. Il deposito dell’atto rogato o autenticato all’estero è finalizzato a sottoporre il documento al controllo di legittimità cui sarebbe sottoposto se fosse stato rogato o autenticato in Italia: l’inserzione di atti nei Pubblici Registri è informata, di regola, al principio in base al quale sono pubblicabili solo gli atti di provenienza “qualificata”, come sono quelli “provenienti” da un pubblico ufficiale, come il notaio, il quale ha il divieto, pesantemente sanzionato (art. 28, L. 89/1913), di «ricevere o autenticare atti» «se essi sono espressamente proibiti dalla legge, o manifestamente contrari al buon costume o all’ordine pubblico».

L’atto deve essere conforme alla normativa nazionale (italiana) e non lo sarà un atto formato all’estero avente ad oggetto il trasferimento di unità immobiliari ubicate in Italia, per esempio, privo delle menzioni urbanistiche, di cui al DPR 6.6.2001 n. 380 (“Testo unico delle disposizioni legislative e regolamentari in materia edilizia”), oppure, privo delle menzioni in tema di conformità catastale (oggettiva e soggettiva) (art. 29, co. 1-bis, L. 27.2.85 n. 52), oppure, ancora, non conforme alla disciplina in tema di Attestato di Prestazione Energetica (APE).

Attenzione

In mancanza di queste caratteristiche, occorre, procedere ad una “integrazione” dell’atto oggetto di deposito, al fine di effettuarne un “adeguamento” all’ordinamento italiano.

Per depositare un atto proveniente dall’estero, trattandosi di atto di provenienza “notarile” o proveniente da un soggetto “simile” a un notaio, occorre poi che l’atto sia “legalizzato” o “apostillato”.

3.1Atto redatto in lingua italiana

Se l’atto è redatto in lingua italiana non sorgono problemi di sorta, pratica che peraltro accade relativamente ad atti stipulati in paesi come il Lussemburgo o la Svizzera - cantone “italiano”.

3.2Atto redatto in duplice lingua

Se l’atto è invece redatto in duplice lingua (e cioè, con testo incolonnato a fronte, in lingua straniera e in quella italiana, oppure con la lingua italiana in calce a quella straniera), è opportuno che nella formula dell’atto di deposito il notaio italiano, se conosce la lingua straniera, certifichi la conformità della lingua straniera a quella italiana; se il notaio invece non conosce la lingua, è bene che tale attestazione venga giurata da un interprete, come oltre nominato. Se si trattasse di un atto soggetto a legalizzazione (art. 33, co. 2, DPR 28.12.2000 n. 445) oppure ad apostille (ai sensi della Convenzione dell’Aja del 5.10.61, ratificata con L. 20.12.66 n. 1253) esso, se non scritto in italiano, deve recare «allegata una traduzione in lingua italiana certificata conforme al testo straniero dalla competente rappresentanza diplomatica o consolare, ovvero da un traduttore ufficiale»; l’operato di quest’ultimo è poi evidentemente sottoposto al controllo da parte dell’autorità consolare che effettua la legalizzazione.

3.3Atto redatto esclusivamente in lingua straniera

Infine, se l’atto è redatto esclusivamente in lingua straniera, ci sono due alternative:

-

il notaio italiano si dichiara a conoscenza della lingua straniera e, conseguentemente, allega all’atto di deposito, oltre all’atto oggetto del richiesto deposito, anche la traduzione dello stesso, curata dal notaio in persona e dal medesimo certificata conforme al testo straniero; oppure:

-

all’atto di deposito va allegata una traduzione giurata effettuata da un soggetto che si dichiara a conoscenza della lingua straniera e che si assume la responsabilità di dichiarare tra loro conformi il testo italiano e il testo straniero.

A tal riguardo, va notato che, con riferimento al «deposito» di «atti rogati in paese estero», «ove siano redatti in lingua straniera» è appunto prescritto che essi (art. 68, co. 1, RD 10.9.14 n. 1326) «debbono essere accompagnati dalla traduzione in lingua italiana, fatta e firmata dal notaro, se questi conosce la lingua nella quale è stato rogato l’atto; o, in caso diverso, da un perito scelto dalle parti». Dal combinato disposto di detto art. 68, RD 1326/14, dell’art. 55, co. 2, L. 89/13 (per il quale l’interprete «deve prestare giuramento davanti al notaro di adempiere fedelmente il suo ufficio») e dell’art. 11, co. 5, TUR (per il quale «agli atti scritti in lingua straniera deve essere allegata una traduzione in lingua italiana eseguita da un perito iscritto presso il tribunale ed asseverata conforme con giuramento. In mancanza di periti traduttori iscritti presso il tribunale nella cui circoscrizione ha sede l’Ufficio del registro competente la traduzione è effettuata da persona all’uopo incaricata dal presidente del tribunale»), si dovrebbe desumere che:

-

la traduzione possa essere fatta da chiunque si professi a conoscenza della lingua straniera (e quindi non debba necessariamente essere fatta da un perito iscritto all’apposito albo presso il Tribunale);

-

la traduzione debba essere giurata (presso il notaio o presso il Tribunale); e che:

-

stante la rilevanza penale del giuramento falso (artt. 193 c.p.c. e 483 c.p.) la traduzione debba essere asseverata in Italia.

Una volta stipulato l’atto pubblico di deposito in Italia dell’atto proveniente dall’estero, l’atto depositato (in uno con il verbale di deposito) è soggetto a registrazione presso l’Agenzia delle Entrate.

► CONTRATTI VERBALI

Sono principalmente soggetti a registrazione gli atti formati per iscritto, tuttavia, a questa regola sono poste talune eccezioni, tra le quali quella indicata nell’art. 2, co. 1, lett. b), TUR, per cui sono soggetti a registrazione i «contratti verbali» indicati nell’art. 3, co. 1, TUR.

Quest’ultima norma prevede che sono soggetti a registrazione i «contratti verbali:

-

di locazione o affitto di beni immobili esistenti nel territorio dello Stato e relative cessioni, risoluzioni e proroghe anche tacite;

-

di trasferimento e di affitto di aziende esistenti nel territorio dello Stato e di costituzione o trasferimento di diritti reali di godimento sulle stesse e relative cessioni, risoluzioni e proroghe anche tacite».

Enunciazione di contratto verbale in altro contratto

Ai fini dell’imposta di registro, i contratti verbali rilevano se enunciati e, quindi, richiamati in un altro contratto (art. 22 TUR); questa norma estende in misura assai elevata il perimetro applicativo dell’imposta di registro con riferimento ai contratti verbali.

1.Contratti verbali di locazione o affitto di beni immobili esistenti nel territorio dello Stato

La particolare rilevanza di questi contratti e l’ubicazione in Italia dei beni che questi contratti hanno ad oggetto ha determinato il legislatore a prescindere dalla loro stipulazione in forma scritta e a disporne la registrazione sulla base di una mera “denuncia” dell’avvenuta loro stipulazione (art. 12, co. 1, TUR), cui la legge obbliga le “parti contraenti” (art. 10, co. 1, lett. a), TUR).

L’importanza di tale normativa è via via scemata anche per effetto della sopravvenuta legislazione civilistica in tema di forma dei contratti di locazione di abitazioni e di cessione o affitto di aziende; a tale proposito:

-

ai sensi dell’art. 1350 n. 8, c.c., con riguardo ai contratti di locazione di beni immobili di durata superiore a 9 anni, è prescritta la forma scritta sotto pena di nullità (le locazioni ultranovennali devono essere trascritte nei pubblici registri, ai sensi dell’art. 2643, co. 1 n. 8), c.c.). In assenza di forma scritta non sarebbe peraltro possibile dar seguito alla pubblicità delle locazioni ultranovennali nei pubblici registri;

-

ai sensi dell’art. 1, co. 4, L. 9.12.98 n. 431, relativamente alle locazioni di immobili ad uso abitativo, al fine della validità del contratto di locazione è richiesta la forma scritta.

La Corte di Cassazione ha confermato la necessità della forma scritta: «il contratto di locazione [di immobile] ad uso abitativo stipulato senza la forma scritta ex art. 1, 4º comma, L. n. 431/98 è affetto da nullità assoluta, rilevabile da entrambe le parti e d’ufficio, attesa la ratio pubblicistica del contrasto all’evasione fiscale; fa eccezione l’ipotesi prevista dal successivo art. 13, 5° comma, in cui la forma verbale sia stata abusivamente imposta dal locatore, nel qual caso il contratto è affetto da nullità relativa di protezione, denunciabile dal solo conduttore» (Cass., SS.UU., 17.9.2015 n. 18214).

1.1Attestato di Prestazione Energetica (APE)

La normativa in tema di Attestato di Prestazione Energetica (APE), di cui al DLgs. 19.8.2005 n. 192, depone ulteriormente a favore della tesi per la quale è richiesta la forma scritta per la stipula di un contratto di locazione.

L’art. 6, DLgs. 192/2005 stabilisce, tra l’altro, che per gli edifici o le unità immobiliari locati ad un nuovo locatario, deve esser rilasciato l’attestato di prestazione energetica e, in caso di nuova locazione, ove l’edificio non ne sia già dotato, il proprietario è tenuto a produrre l’attestato di prestazione energetica; inoltre, il proprietario deve rendere disponibile l’attestato di prestazione energetica al potenziale nuovo locatario all’avvio delle rispettive trattative e conse-gnarlo alla fine delle medesime.

Poiché nei nuovi contratti di locazione di edifici o di singole unità immobiliari soggetti a registrazione è inserita apposita clausola con la quale l’acquirente o il conduttore dichiarano di aver ricevuto le informazioni e la documentazione, comprensiva dell’attestato, in ordine alla attestazione della prestazione energetica degli edifici e dal momento che copia del documento deve essere altresì allegata al contratto, tranne che nei casi di locazione di singole unità immobiliari, va da sé che è necessaria la forma scritta.

Sanzioni

In caso di omessa dichiarazione o allegazione, se dovuta, le parti sono soggette al pagamento, in solido e in parti uguali, della sanzione amministrativa pecuniaria da euro 3.000,00 a euro 18.000,00; la sanzione è da euro 1.000,00 a euro 4.000,00 per i contratti di locazione di singole unità immobiliari e, se la durata della locazione non eccede i 3 anni, essa è ridotta alla metà.

2.Contratti di trasferimento e di affitto di aziende esistenti nel territorio dello Stato e di costituzione o trasferimento di diritti reali di godimento sulle stesse

Le considerazioni appena fatte per cui deve essere stemperata la regola che prevede la possibilità di ricorrere alla forma verbale valgono anche per la stipula dei contratti di trasferimento e di affitto di aziende esistenti nel territorio dello Stato e di costituzione o trasferimento di diritti reali di godimento sulle stesse e relative cessioni, risoluzioni e proroghe anche tacite.

A tale proposito, i contratti aventi ad oggetto il trasferimento della proprietà o il godimento di una azienda:

-

«devono essere provati per iscritto, salva l’osservanza delle forme stabilite dalla legge per il trasferimento dei singoli beni che compongono l’azienda o per la particolare natura del contratto» (art. 2556, co. 1, c.c.); e,

-

se redatti «in forma pubblica o per scrittura privata autenticata, devono essere depositati per l’iscrizione nel registro delle imprese, nel termine di trenta giorni, a cura del notaio rogante o autenticante» (art. 2556, co. 2, c.c.).

Anche se questa normativa non vi fosse, apparirebbe abbastanza implausibile l’ipotesi, nella realtà concreta, che un contratto così complesso (e spesso di rilevante valore) come quello di cessione o di affitto di azienda, venisse stipulato solo verbalmente.

► OPERAZIONI DI SOCIETÀ ED ENTI ESTERI

Infine, l’art. 2, co. 1, lett. c), TUR, prevede che sono soggette a registrazione le operazioni compiute in Italia da società ed enti esteri indicate nell’art. 4, alle quali si applica l’imposta di registro, in qualsiasi luogo esse siano decise.

Va notato che, facendo riferimento a queste “operazioni” l’imposta di registro nei casi indicati nella norma viene applicata in ragione del compimento di determinati “fatti” e non di “atti”, per cui, il presupposto dell’imposta riguarda attività “materiali” (ad esempio, il trasferimento della sede in altro Stato) mentre di regola l’imposta trova il suo presupposto nel compimento di attività “giuridica”.

Come osservato, l’art. 2, co. 1, lett. c), TUR richiama il contenuto dell’art. 4 TUR, il quale riporta un elenco delle operazioni di società ed enti esteri soggette a registrazione in Italia ove, per “società o enti” si intendono le «società di ogni tipo e oggetto» e gli «enti diversi dalle società, compresi i consorzi, le associazioni e le altre organizzazioni di persone o di beni, con o senza personalità giuridica, aventi per oggetto esclusivo o principale l’esercizio di attività commerciali o agricole».

La questione, in ogni caso, ha scarsa attinenza con il tema degli immobili, oggetto del presente libro, pertanto, basti ricordare che la disposizione regola una serie estremamente eterogenea di ipotesi relative ad operazioni societarie compiute all’estero, le quali interessano l’Italia.

► REGISTRAZIONE IN TERMINE FISSO E REGISTRAZIONE IN CASO D’USO

All’interno degli atti soggetti a registrazione, l’art. 5, co. 1, TUR distingue quelli da registrare “in termine fisso” (indicati nella TP1) e quelli da registrare “in caso d’uso” (indicati nella TP2).

Tra gli atti soggetti a registrazione “in caso d’uso”hanno particolare rilevanza «le scritture private non autenticate […] se tutte le disposizioni in esse contemplate sono relative ad operazioni soggette all’imposta sul valore aggiunto» (art. 5, co. 2, TUR). Tali atti scontano l’imposta di registro in misura fissa ove si verifichi il caso d’uso (art. 1, co. 1, lett. b), TP2) (ris. 300796, 7.4.73; ris. 526917, 14.6.73; ris. 301522, 24.8.76).

La ragione di tale disposizione va individuata nella volontà del legislatore di affrancare da appesantimenti burocratici l’attività imprenditoriale e professionale di quegli atti che, essendo soggetti a IVA:

-

da un lato, sono ben noti all’Amministrazione per essere obbligatoriamente iscritti nella contabilità e nei bilanci di imprese e professionisti;

-

d’altro lato, essendo appunto soggetti a IVA, scontano, di regola, la sola tassazione in misura fissa, in base al principio di alternatività tra IVA e imposta di registro espresso dall’art. 40, co. 1, TUR.

Presupposto applicativo della regola dettata nell’art. 5, co. 2, TUR è dunque che:

-

si tratti di scritture private non autenticate;

-

esse siano relative ad operazioni soggette all’imposta sul valore aggiunto (ris. 86/E, 8.4.95) dovendosi considerare sia le operazioni “imponibili” a IVA sia quelle “esenti” da IVA (ris. 217/E, 28.12.2001);

-

tutte le disposizioni ivi contemplate siano relative ad operazioni soggette all’imposta sul valore aggiunto.

Ebbene, circa quest’ultimo aspetto, se gli atti contengono una sola disposizione soggetta ad IVA, per essa ricorrono tutti i presupposti applicativi (soggettivo, oggettivo e territoriale) dell’imposta sul valore aggiunto. Invece, nell’ipotesi in cui un atto contenga più disposizioni, occorre analizzare il caso in cui tutte le disposizioni siano soggette ad IVA, da quello in cui esse siano soggette in parte ad imposta di registro ed in parte ad IVA.

Sospensione del termine per la registrazione durante l’emergenza per la diffusione del Covid-19

A causa della situazione di emergenza sanitaria determinata dalla diffusione del virus Covid-19, con l’art. 62 del DL ribattezzato «Cura Italia» (DL 17.3.2020 n. 18, GU n. 70 del 17.3.2020), era stata disposta la sospensione dei termini per versamenti ed altri adempimenti tributari cosicché, vista la genericità della previsione, è intervenuta sul punto l’Agenzia delle Entrate per rendere chiarimenti (circ. 8/E del 3.4.2020). L’Ufficio ha chiarito che la sospensione dei termini prevista nell’art. 62 del DL «Cura Italia» operava anche con riferimento all’assolvimento dell’obbligo di registrazione in termine fisso (art. 5 del TUR, DPR 26.4.86 n. 131), degli atti privati, degli atti pubblici e delle scritture private autenticate.

La formulazione utilizzata dal legislatore, la cui ratio era motivata anche dall’esigenza di ridurre la circolazione delle persone sul territorio nazionale durante il periodo emergenziale, assumeva infatti portata generale.

Più precisamente, la sospensione operava per la richiesta di registrazione di:

-

atti pubblici;

-

scritture private autenticate;

-

scritture private prive dell’autentica;

formate:

-

in forma cartacea; e,

-

con modalità telematiche.

Occorre a tal fine osservare l’art. 10, lett. a) e b) del TUR, che annovera tra i soggetti obbligati a richiedere la registrazione, tra l’altro:

-

le parti contraenti (per gli atti privati); ed,

-

i pubblici ufficiale (per gli atti in forma pubblica o autenticati).

Conseguenza della sospensione dei termini per la registrazione era la sospensione dell’obbligo di versamento dell’imposta, essendo consequenziali l’uno all’altro.

Analoga regola valeva per la registrazione dei contratti di comodato o di locazione cosicché, ove il termine per effettuare la registrazione fosse caduto tra l’8.3.2020 e il 31.5.2020, il contribuente poteva beneficiare della sospensione dei termini, con diritto di effettuare l’adempimento entro il 30.6.2020.

► UFFICIO COMPETENTE PER LA REGISTRAZIONE

L’art. 9, TUR individua la competenza dell’Ufficio presso il quale deve avvenire la registrazione e a tale fine stabilisce che:

-

competente a registrare gli atti pubblici, le scritture private autenticate e gli atti degli organi giurisdizionali è l’ufficio del registro (ora Agenzia delle Entrate) nella cui circoscrizione risiede il pubblico ufficiale obbligato a richiedere la registrazione (art. 9, co. 1, TUR); mentre,

-

la registrazione di tutti gli altri atti può essere eseguita da qualsiasi ufficio del registro (ora Agenzia delle Entrate) (art. 9, co. 2, TUR).

Ebbene, il legislatore tributario ha quindi previsto la diversa competenza territoriale dell’Ufficio incaricato della registrazione in relazione alla natura degli atti presentati.

L’art. 9. TUR ha un rilievo centrale nell’ambito della disciplina del procedimento di applicazione del tributo in esame, in quanto essa non riguarda soltanto il contribuente (veicolandone la richiesta di registrazione), ma, più in generale, determina la localizzazione presso un determinato Ufficio di ogni vicenda connessa al rapporto tributario che si instaura con la registrazione: presso l’Ufficio competente, pertanto, si svolgono tutte le attività di valutazione e di accertamento, la riscossione del tributo principale, complementare e suppletivo (comprese le eventuali ulteriori imposte che dovessero risultare dovute in relazione ad eventi successivi alla registrazione, ai sensi dell’art. 19, TUR); sono, inoltre, curati dall’Ufficio competente il rilascio di certificazioni (attestazione di registrazione, certificazioni di definita valutazione, ecc.) nonché le incombenze proprie del procedimento contenzioso a tutela delle ragioni dell’Erario.

Dall’art. 9, TUR si ricava che il legislatore, circa l’individuazione dell’Ufficio competente a registrare, ha dettato un criterio di competenza territoriale “specifica” ed un criterio di competenza territoriale “generalizzata”.

La regola di competenza territoriale “specifica” ricorre tutte le volte che all’attivazione del procedimento di registrazione sia obbligato un “pubblico ufficiale” e cioè un soggetto professionalmente qualificato (collegando il territorio del pubblico ufficiale con il territorio dell’Ufficio competente), il quale sia tenuto a registrare:

-

atti pubblici;

-

scritture private autenticate;

-

atti di organi giurisdizionali;