| AMBITO DI APPLICAZIONE ► | Nel settore edile, il reverse charge si applica: - alle prestazioni di servizi rese dai subappaltatori; - alle cessioni di fabbricati, abitativi e strumentali, imponibili IVA su opzione del cedente; - dall’1.1.2015, alle prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici. |

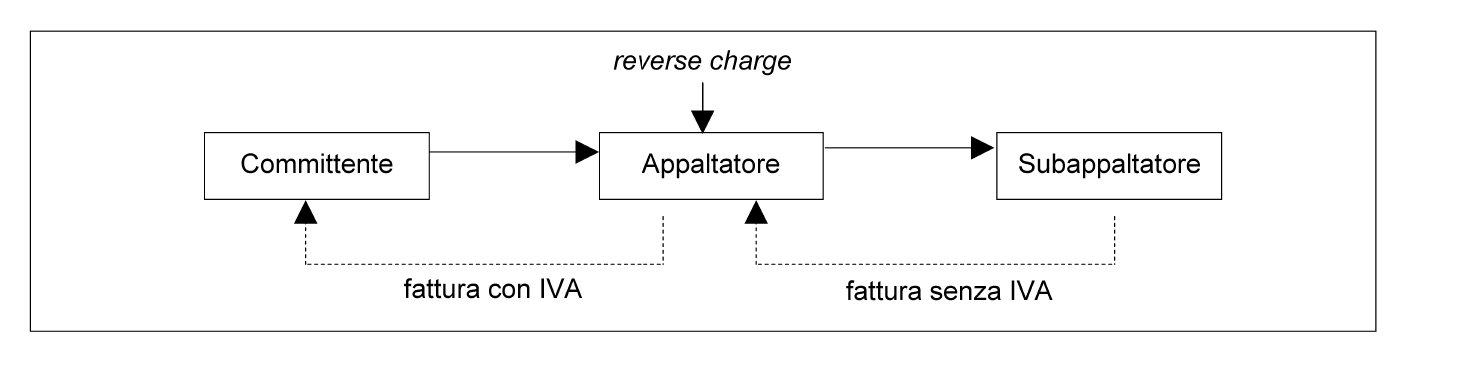

| SUBAPPALTI EDILI ► | Sono soggette a reverse charge le prestazioni di servizi, compresa la prestazione di manodopera, rese nel settore

edile dai soggetti subappaltatori nei confronti delle imprese che svolgono l’attività

di costruzione o ristrutturazione di immobili, ovvero nei confronti dell’appaltatore

principale o di un subappaltatore. Le prestazioni in esame devono essere diverse da quelle di cui alla nuova lett. a-ter) dell’art. 17 co. 6 del DPR 633/72, vale a dire le prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici. |

| CESSIONE FABBRICATI ► | Sono soggette a reverse charge le cessioni di immobili, abitativi e strumentali, per le quali il cedente abbia optato per l’imponibilità nel relativo atto. |

| SERVIZI IMMOBLIARI ► | Dall’1.1.2015, l’obbligo di inversione contabile è stato esteso alle pre-stazioni

di servizi di pulizia, di demolizione, di installazione di impianti e di completamento

relative a edifici. In una logica di semplificazione e allo scopo di evitare incertezze interpretative, occorre fare riferimento unicamente ai codici attività della Tabella ATECO 2007, fermo restando che il reverse charge si applica a prescindere: - dalla circostanza che il prestatore operi nel settore edile, ossia che svolga un’attività economica compresa nei codici della citata sezione F della tabella ATECO; - dal rapporto contrattuale stipulato tra le parti e dalla tipologia di attività esercitata. |

| RAPPORTI CON ALTRI REGIMI SPECIALI ► | L’Agenzia delle Entrate, nella circolare 14/2015, ha esaminato il rapporto tra le fattispecie soggette ad inversione contabile e alcuni regimi particolari di applicazione dell’IVA, chiarendo inoltre alcune ipotesi in cui l’inversione contabile non si applica, in quanto si considera preva-lente il diverso regime IVA previsto per l’operazione posta in essere. |

| RIFERIMENTI ► | DPR 633/72 artt. 10 1, 30 e 38-bis; DLgs. 471/97 art. 6; DL 223/2006 art. 35. |

► APPLICAZIONE GENERALE

Nel settore edile, sono soggette a reverse charge (o inversione contabile):

-

le prestazioni di servizi rese dai subappaltatori (art. 17 co. 6 lett. a) del DPR 633/72);

-

le cessioni di fabbricati, abitativi e strumentali, imponibili IVA su opzione del cedente (art. 17 co. 6 lett. a-bis) del DPR 633/72);

-

dall’1.1.2015, le prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici (art. 17 co. 6 lett. a-ter) del DPR 633/72).

1.Adempimenti

L’applicazione del reverse charge comporta alcuni riflessi sul piano operativo:

-

sia per il fornitore, che deve emettere fattura senza addebito di IVA;

-

sia per il cliente, che riceve la fattura senza addebito di IVA.

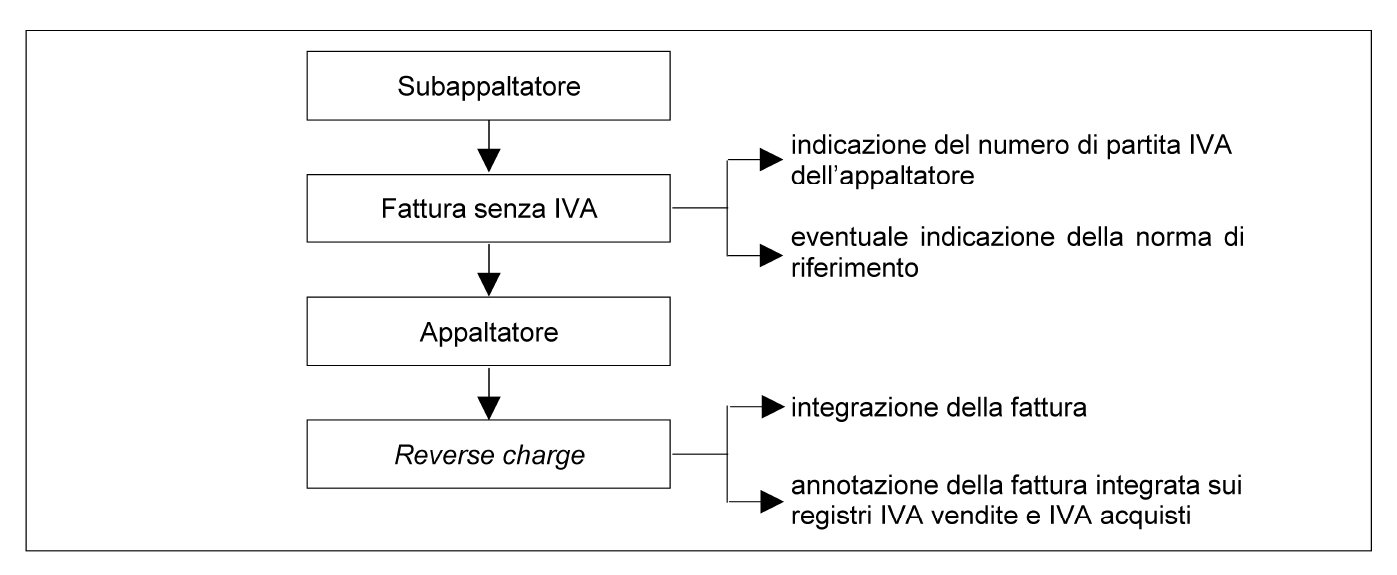

1.1Fornitore

Il fornitore, in applicazione del meccanismo del reverse charge:

-

non applica l’IVA, indicando sul documento l’annotazione “inversione contabile” e l’eventuale indicazione della norma di riferimento;

-

registra la fattura nel registro IVA delle vendite (artt. 23 e 24 del DPR 633/72), secondo le regole ordinarie.

Si fa presente che:

-

l’imponibile addebitato dal fornitore concorre a formare esclusivamente il volume d’affari di quest’ultimo, mentre non concorre a formare il volume d’affari del cliente (nonostante gli obblighi di duplice annotazione nei registri IVA dell’appaltatore);

-

il fornitore, pur compiendo operazioni attive che devono essere fatturate al cliente senza addebito d’imposta, mantiene il diritto alla detrazione dell’IVA assolta sugli acquisti, ove spettante.

1.2Cliente

Il cliente che riceve la fattura senza applicazione dell’IVA:

-

integra il documento ricevuto applicando l’IVA con l’aliquota prevista per la specifica natura delle prestazioni ricevute;

-

annota il documento “integrato” nel registro IVA delle vendite, entro il mese di ricevimento ovvero anche successivamente, ma comunque entro 15 giorni dal ricevimento e con riferimento al relativo mese;

-

ai fini della detrazione dell’IVA, annota il documento “integrato” anche sul registro IVA degli acquisti (art. 25 del DPR 633/72).

Attenzione

Per il cliente che riceve la fattura senza applicazione dell’IVA si applica la procedura “semplificata”indicata dalla RM 8.9.99 n. 144/E con riferimento agli obblighi di registrazione delle fatture di acquisto intracomunitarie.

Essa consente di evitare la doppia annotazione della fattura ricevuta, sia nel registro IVA delle vendite che nel registro IVA degli acquisti, a favore di un’unica annotazione del documento in un apposito registro sezionale, con applicazione di una numerazione unica, valida sia come acquisto che come vendita.

1.3Novità dal 2019 per effetto dell’obbligo di fatturazione elettronica

Alla luce della generalizzazione dell’obbligo di fatturazione elettronica, l’Agenzia delle Entrate (FAQ pubblicate sul sito internet dell’Agenzia delle Entrate) aveva precisato che, per gli acquisti interni per i quali l’operatore italiano riceve una fattura elettronica riportante la natura “N6” in quanto l’operazione è effettuata in regime di inversione contabile, ai sensi dell’art. 17 del DPR 633/72, l’adempimento contabile previsto dalle disposizioni normative in vigore prevede una “integrazione” della fattura ricevuta con l’aliquota e l’imposta dovuta e la conseguente registrazione della stessa ai sensi degli artt. 23 e 25 del DPR 633/72. Al fine di rispettare il dettato normativo, l’Agenzia ha già chiarito con la circ. 2.7.2018 n. 13 che una modalità alternativa all’integrazione della fattura possa essere la predisposizione di un altro documento, da allegare al file della fattura in questione, contenente sia i dati necessari per l’integrazione sia gli estremi della stessa. Al riguardo, si evidenzia che tale documento - che per consuetudine viene chiamato “autofattura” poiché contiene i dati tipici di una fattura e, in particolare, l’identificativo IVA dell’operatore che effettua l’integrazione sia nel campo del cedente/prestatore che in quello del cessionario/ committente - può essere inviato al Sistema di Interscambio (SdI) e, qualora l’operatore usufruisca del servizio gratuito di conservazione elettronica offerto dall’Agenzia delle Entrate, il documento verrà portato automaticamente in conservazione.

Dall’1.10.2020 per facoltà e, dall’1.1.2021 per obbligo, la nuova versione delle specifiche tecniche per la predisposizione della fattura elettronica mediante il SDI, prevede che il codice “TipoDocumento” per l’integrazione della fattura con reverse charge c.d. “interno” è TD16, mentre il codice “Natura” per l’inversione contabile relativa alle cessioni di fabbricati è N6.4.

2.Cedente/prestatore e/o cessionario/committente non stabilito in Italia

Secondo la prassi amministrativa, per le cessioni di beni e/o le prestazioni di servizi che rientrano “oggettivamente” nel meccanismo dell’inversione contabile, gli obblighi IVA sono sempre in capo al cessionario/committente, anche se il cedente/prestatore e/o il cessionario/committente non è stabilito in Italia. Di conseguenza, il cessionario/committente, se non è stabilito in Italia, deve ivi identificarsi o nominare un proprio rappresentante fiscale per assolvere gli obblighi previsti dalla legislazione nazionale (si veda, da ultimo, la risposta a interpello Agenzia delle Entrate 24.1.2020 n. 11).

Così, ipotizzando, in relazione ai subappalti edili di cui all’art. 17 co. 6 lett. a) del DPR 633/72, relativi ad un immobile situato in Italia, che l’appaltatore e il subappaltatore siano entrambi soggetti non stabiliti in Italia, è l’appaltatore che, in quanto debitore d’imposta, è tenuto ad identificarsi nel territorio dello Stato per assolvere l’IVA (circ. Agenzia delle Entrate 16.2.2007 n. 11, risposta 5.1).

3.Regime sanzionatorio

Ai fini sanzionatori, occorre innanzi tutto distinguere (art. 6 co. 9-bis del DLgs. 471/97):

-

l’ipotesi in cui il cedente/prestatore emette correttamente fattura senza applicazione dell’imposta e il cessionario/committente non pone in essere gli adempimenti connessi all’inversione contabile. In tal caso, se la fattura non è stata totalmente occultata, ma risulta comunque dalla contabilità ai fini delle imposte sui redditi, si applica una sanzione in misura fissa, compresa tra euro 500 e euro 20.000,00. Viceversa, qualora manchi l’annotazione nelle scritture contabili, la sanzione è applicata in misura proporzionale (dal 5 al 10%) ed è commisurata all’imponibile, con un minimo di 1.000,00 euro;

-

l’ipotesi in cui il cedente/prestatore non emette la fattura entro 4 mesi dall’operazione e il cessionario/committente non provvede a regolarizzare, entro 30 giorni, l’omissione. In tal caso, si applicano la sanzione proporzionale (dal 5 al 10%), commisurata all’imponibile e con un minimo di 1.000,00 euro, la sanzione per indebita detrazione e quella per infedele dichiarazione.

In deroga alla disciplina illustrata, viene considerata l’ipotesi dell’irregolare assolvimento dell’imposta, con applicazione di una sanzione in misura fissa (da 250 a 10.000 euro), qualora l’imposta sia stata applicata ordinariamente e versata dal cedente/prestatore in luogo dell’applicazione del reverse charge (art. 6 co. 9-bis.1 del DLgs. 471/97). La sanzione è irrogata al cessionario/ committente, che è il vero debitore dell’imposta, con solidarietà del cedente/ prestatore. È comunque fatto salvo il diritto alla detrazione ed è evitato l’obbligo di regolarizzazione dell’operazione in capo al cessionario/committente. È, inoltre, prevista una sanzione più grave in capo al cessionario/committente quando l’applicazione dell’imposta in regime ordinario in luogo del reverse charge è determinata da intenti fraudolenti. In tal caso, la sanzione applicabile è quella base (dal 90 al 180%).

Quale ulteriore eccezione, è prevista l’applicazione di una sanzione in misura fissa (da 250 a 10.000,00 euro) in capo al cedente/prestatore, salvaguardando il diritto alla detrazione del cessionario/committente, ma senza obbligo di regolarizzazione dell’operazione, per le ipotesi in cui l’imposta è stata erroneamente assolta dal cessionario/committente con il meccanismo dell’inversione contabile in luogo del regime ordinario, per operazioni riconducibili alle ipotesi di reverse charge, ma per le quali non ricorrevano tutte le condizioni per la sua applicazione. Anche in tale ipotesi è prevista la solidarietà del cessionario/ committente con il cedente/prestatore, vero debitore dell’imposta (art. 6 co. 9-bis.2 del DLgs. 471/97).

È, inoltre, prevista una sanzione più grave in capo al cedente/prestatore per i casi in cui l’applicazione dell’imposta in reverse charge in luogo del regime ordinario è determinata da intenti fraudolenti. In tal caso, la sanzione si applica nella misura base (dal 90 al 180%).

Infine, è appositamente disciplinata l’ipotesi di errata applicazione del reverse charge ad operazioni esenti, non imponibili o non soggette ad imposta. In tale evenienza, nella contabilità IVA devono essere eliminati sia il debito che il credito erroneamente registrati, con effetti neutrali.

È salvaguardato il diritto al recupero dell’imposta eventualmente non detratta (per indetraibilità soggettiva od oggettiva) attraverso la nota di variazione o la richiesta di rimborso ai sensi dell’art. 21 del DLgs. 546/92 (art. 6 co. 9-bis.3 del DLgs. 471/97).

La medesima procedura si applica anche per le operazioni inesistenti, con effetti sostanzialmente neutri, salvo in questo caso l’applicazione della sanzione dal 5 al 10% dell’imponibile.

4.Scritture contabili in capo al cliente

Mentre per il fornitore non vi sono adempimenti particolari se non l’emissione della fattura senza addebito dell’IVA con l’indicazione “inversione contabile”, il cliente deve porre in essere i seguenti articoli contabili, nell’ipotesi di ricevimento di una fattura di 1.000,00 euro, la cui aliquota IVA sarebbe il 10%.

4.1Ricevimento della fattura

All’atto del ricevimento della fattura l’appaltatore deve integrare la fattura con l’IVA propria della prestazione e registrarla come una normale fattura imponibile:

È opportuno registrare l’operazione con un codice IVA specifico dell’operazione (es. 10% con reverse charge).

4.2Registrazione della fattura nel registro vendite

Successivamente, il cliente deve registrare la fattura anche nel registro delle vendite.

A tal fine può utilizzare il medesimo conto aperto per il fornitore oppure un conto di transito.

Viceversa, occorre utilizzare un conto di transito per il “ricavo” fittizio.

È opportuno registrare l’operazione con un codice IVA specifico dell’operazione (es. 10% con reverse charge).

4.3Chiusura delle partite di transito

Dopo aver registrato la fattura tra gli acquisti e le vendite occorre chiudere le posizioni di transito attraverso il seguente articolo:

4.4Pagamento del fornitore

All’atto del pagamento si effettuerà la seguente registrazione.

► SUBAPPALTI EDILI

Il reverse charge si applica alle prestazioni di servizi, compresa la manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili, ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore (art. 17 co. 6 lett. a) del DPR 633/72).

Attenzione

Le prestazioni in esame devono essere diverse da quelle di cui alla nuova lett. a-ter) dell’art. 17 co. 6 del DPR 633/72, vale a dire le prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative a edifici.

Presupposti del reverse charge

Affinché si applichi il meccanismo del reverse charge è necessario che sussistano contemporaneamente i seguenti presupposti:

-

quello “oggettivo”, in quanto l’operazione deve avere natura “edilizia”;

-

quello “contrattuale”, in quanto la prestazione deve essere resa al committente in forza di un rapporto giuridico riconducibile allo schema negoziale dell’appalto;

-

quello del “ribaltamento di posizione contrattuale”, in quanto la prestazione deve essere resa ad un committente che, a sua volta, si è impegnato, nei confronti di un terzo, all’esecuzione della medesima prestazione sulla base di un rapporto giuridico riconducibile allo schema negoziale dell’appalto.

Attenzione

L’implicito pre-requisito per l’applicazione del meccanismo del reverse charge è rappresentato dal fatto che:

-

sul piano oggettivo, le operazioni devono qualificarsi, ai fini IVA, come prestazioni di servizi e non come cessioni di beni;

-

sul piano soggettivo, il prestatore deve essere un soggetto passivo IVA.

Operazioni escluse dal reverse charge

Tale implicito prerequisito comporta, a priori, l’esclusione dal reverse charge delle operazioni consistenti in cessioni di beni con prestazione accessoria di posa in opera; tali operazioni, infatti, costituiscono, ai fini IVA, cessioni di beni e non prestazioni di servizi (circ. Agenzia delle Entrate 29.12.2006 n. 37, § 3).

In presenza di obblighi sia di “dare” sia di “fare”, non è sempre immediato distinguere:

-

le operazioni qualificabili ai fini IVA come cessioni di beni (obbligo di dare), con prestazioni di servizi (obbligo di fare) richieste in via meramente accessoria al perfezionamento dell’obbligazione principale. Si tratta di operazioni escluse a priori dal reverse charge;

-

le operazioni qualificabili ai fini IVA come prestazioni di servizi (obbligo di fare), ancorché implicanti la cessione dei beni (obbligo di dare) necessari ai fini dell’esecuzione delle opere. Si tratta di operazioni potenzialmente soggette al reverse charge.

1.Natura “edilizia” dell’operazione

Il primo dei tre presupposti che devono sussistere ai fini dell’applicazione del meccanismo del reverse charge consiste nella riconducibilità della prestazione al “settore edile”; in altri termini, deve trattarsi di una prestazione avente carattere edilizio.

Per poter valutare se ad una determinata prestazione può essere riconosciuta “natura edilizia”, è necessario individuare:

-

in primo luogo, il criterio in base al quale definire la nozione di settore edile;

-

in subordine, il parametro (o i parametri) in base al quale verificare se la specifica prestazione può essere inclusa nell’ambito del settore edile.

Attenzione

Come anticipato, le prestazioni in esame devono essere diverse da quelle di cui alla nuova lett. a-ter) dell’art. 17 co. 6 del DPR 633/72, vale a dire le prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative a edifici.

1.1Definizione di “settore edile”

Riguardo alla nozione di “settore edile”, l’Agenzia delle Entrate ha proposto l’adozione di un parametro rigidamente ancorato alla Tabella ATECOFIN 2004 (ora ATECO 2007).

Attenzione

Il “settore edile” coincide con le attività indicate nella sezione F (“Costruzioni”) della Tabella (circ. 37/E/2006, § 2). Pertanto, sono interessati dal regime del reverse charge i nuovi lavori, le riparazioni, i rinnovi e i restauri, le aggiunte e le alterazioni, la costruzione di edifici e strutture prefabbricate in cantiere, nonché le costruzioni temporanee (ris. Agenzia delle Entrate 16.6.2008 n. 245).

Si tratta delle attività contrassegnate con il codice che ha come prime due cifre “45” (sostituite dai codici “41” “42” e “43” nella codifica ATECO 2007), ossia:

-

lavori generali di costruzione;

-

lavori speciali di costruzione per edifici e opere di ingegneria civile;

-

lavori di installazione in esso dei servizi;

-

lavori di completamento di un fabbricato.

Sono inoltre inclusi nella sezione F i nuovi lavori, le riparazioni, i rinnovi e restauri, le aggiunte e le alterazioni, la costruzione di edifici e strutture prefabbricate in cantiere e le costruzioni temporanee.

Lavori generali di costruzione

I lavori generali di costruzione riguardano la costruzione di alloggi, edifici adibiti ad uffici, negozi, edifici pubblici, edifici agricoli, ecc., nonché la costruzione di opere del genio civile come autostrade, strade, ponti, gallerie, strade ferrate, campi di aviazione, porti e altre opere idrauliche, la costruzione di sistemi di irrigazione e di fognatura, impianti industriali, condotte e linee elettriche, impianti sportivi, ecc.

Attenzione

L’attività di costruzione di prefabbricati in calcestruzzo, con fabbricazione e montaggio nel cantiere edile, rientra nel codice attività “45.21.1” (ora “41.20.00”), appartenente alla sezione F della Tabella ATECOFIN 2004 e quindi è soggetta a reverse charge (ris. Agenzia delle Entrate 4.3.2008 n. 76).

Lavori speciali di costruzione

I lavori speciali di costruzione comprendono la costruzione di parti di edifici e i lavori di ingegneria civile o le attività di preparazione a tale scopo. Si tratta solitamente di attività specializzate in un aspetto comune a diversi tipi di strutture, che richiedono competenze o attrezzature specializzate. Ne fanno parte attività quali la palificazione, i lavori di fondazione, la perforazione di pozzi d’acqua, la realizzazione di armature, i betonaggi, la posa in opera di mattoni e pietre, il montaggio di ponteggi, la copertura di tetti, ecc.

Attenzione

Tra queste attività è compresa la costruzione di strutture in acciaio, a condizione che le varie parti non siano prodotte dalla stessa unità che le pone in opera.

Il meccanismo del reverse charge si applica anche alle prestazioni “colla-terali” (es. prestazioni di carico, scarico, montaggio, ecc.) svolte da imprese terze, operanti nel settore edile, nei confronti del subappaltatore.

Lavori di installazione dei servizi in un fabbricato

Le attività di installazione comprendono tutti i lavori accessori necessari al funzionamento della costruzione. Tali attività vengono generalmente realizzate in cantiere, anche se alcune parti del lavoro possono essere eseguite in officina. Ne fanno parte l’installazione di impianti idraulico-sanitari, di riscaldamento e condizionamento dell’aria, di antenne, di sistemi di allarme, di altri apparati elettrici, di sistemi antincendio, di ascensori e scale mobili, ecc.

Sono compresi i lavori di isolamento (idraulico, termico, sonoro), i lavori di lattoneria, l’installazione di impianti di refrigerazione commerciale, di sistemi di illuminazione e segnaletica per strade, ferrovie, aeroporti e porti, ecc.

Sono incluse anche le opere di riparazione degli impianti citati.

Attenzione

Per quanto concerne l’attività di “montaggio e smontaggio di ponteggi e piattaforme di lavoro, incluso il loro noleggio” (codice ATECO 2007 “43.99.09”), è stato chiarito che il reverse charge non si applica se il prestatore è chiamato ad eseguire il servizio in qualità di “mero esecutore” materiale delle direttive del committente; in questo caso, fa infatti difetto uno degli elementi tipici del contratto d’appalto, cioè l’autonomia organizzativa (ris. Agenzia delle Entrate 3.8.2007 n. 205).

Allo stesso modo, il reverse charge non si applica al noleggio, con relativa installazione, di ponteggi, in quanto la posa in opera assume una funzione accessoria rispetto al noleggio delle impalcature (ris. Agenzia delle Entrate 26.7.2007 n. 187).

La società che realizza in subappalto una rete di pannelli “a messaggio variabile” da sistemare in corrispondenza dei caselli autostradali è tenuta ad applicare l’IVA con il meccanismo del reverse charge in quanto l’attività svolta rientra nel codice 43.21 (ris. Agenzia delle Entrate 28.3.2008 n. 113).

Lavori di completamento degli edifici

I lavori di completamento comprendono le attività che contribuiscono al completamento o finitura di una costruzione, quali posa in opera di vetri, intonacatura, tinteggiatura e imbiancatura, piastrellatura di muri e pavimenti, installazione di altri rivestimenti come parquet, moquette, carta da parati, ecc., levigatura di pavimenti, lavori di carpenteria per finitura, opere di acustica, pulitura dell’esterno, ecc. Sono incluse anche le opere di riparazione dei lavori citati.

Attenzione

Ricadono nel reverse charge i contratti cui viene affidata la realizzazione di facciate ventilate in gres porcellanato ad un’impresa ceramica, la costruzione di barriere stradali metalliche di protezione o di strutture metalliche di edifici o di coperture in legno lamellare alle imprese produttrici di tali elementi, in quanto si tratta di contratti riconducibili al subappalto in ambito edilizio (nota Agenzia delle Entrate 8.4.2008 n. 954-49553).

Noleggio di macchine con manovratore

La sezione F della ATECO comprende anche le prestazioni che consistono nel noleggio di gru ed altre attrezzature con operatore per la costruzione o la demolizione (codice 43.99.02).

Attenzione

Le prestazioni in questione, ancorché incluse nella predetta sezione F, non possono comunque rilevare ai fini dell’applicazione del meccanismo del reverse charge, in quanto rese sulla base di un accordo negoziale (noleggio) diverso rispetto alle tipologie contrattuali rilevanti ai fini della disciplina in esame (appalto o contratto d’opera).

L’inversione contabile si applica, invece, laddove l’accordo negoziale non si estrinsechi nel mero noleggio dei macchinari con manovratore, bensì assuma i connotati dell’obbligazione di risultato. È il caso in cui l’impresa assuma come obbligazione l’esecuzione dell’attività demolitoria o edificatrice da realizzarsi anche per il tramite del macchinario messo a disposizione.

Manutenzioni e riparazioni

Rientrano nel comparto delle costruzioni anche le prestazioni relative alle riparazioni e manutenzioni.

Attenzione

Qualora una determinata attività di manutenzione risulti inquadrabile nella sezione F, essa può determinare l’applicazione del reverse charge anche ove riferita ad un contesto diverso da quello della costruzione di un edificio.

Ad esempio, è stato chiarito che anche l’attività di mera manutenzione di, rispettivamente, impianti idraulici e impianti di allarme già esistenti, poiché rientra nella più generica categoria delle “riparazioni”, può essere inquadrata tra le attività rese nel comparto edile (ris. Agenzia delle Entrate 5.7.2007 n. 154 e 11.7.2007 n. 164).

Analogamente, la realizzazione ed installazione di ascensori, così come la successiva manutenzione, se effettuata in esecuzione di un contratto di subappalto, rientra nel regime del reverse charge (nota DRE Lombarda 27.7.2007).

Viceversa, se i servizi di manutenzione sono realizzati su beni diversi dagli immobili, quali imbarcazioni o piattaforme galleggianti, l’IVA deve essere applicata nei modi ordinari. Analogamente, i subappalti relativi alla manutenzione di estintori, manichette e maschere relative ad un impianto antincendio sono assoggettati al regime del reverse charge solo nell’ipotesi in cui i materiali mobili oggetto di manutenzione facciano parte di un impianto complesso installato su un immobile e la manutenzione in discorso si inserisca nel quadro della manutenzione dell’intero impianto (ris. Agenzia delle Entrate 16.6.2008 n. 245).

Di conseguenza, ove tali prestazioni siano rese in forza di un contratto di subappalto (ossia non già a favore del committente finale, bensì di altra impresa appaltatrice o subappaltatrice del servizio di manutenzione), il meccanismo del reverse charge potrà trovare applicazione relativamente ad esse, ancorché il contesto della loro effettuazione prescinda da quello di costruzione o ristrutturazione dell’edificio, inquadrandosi in quello della mera manutenzione degli impianti esistenti.

1.2Riconducibilità al settore edile della prestazione resa

Una volta stabilito cosa deve intendersi per “settore edile”, occorre individuare quali sono i parametri alla luce dei quali valutare se la specifica prestazione resa può essere ricondotta a tale settore.

Ove infatti la specifica prestazione risulti riconducibile al settore edile, essa può risultare soggetta al reverse charge, purché in relazione ad essa sussistano gli ulteriori presupposti della tipologia di accordo negoziale in forza del quale la prestazione viene resa e della sussistenza a monte di analogo rapporto negoziale che viene ribaltato sul prestatore mediante la stipula di un subcontratto.

Attenzione

I parametri in base ai quali verificare se una specifica prestazione sia riconducibile al “settore edile” sono sia di tipo soggettivo che di tipo oggettivo, in quanto:

-

sia il prestatore che il committente della prestazione devono essere soggetti che esercitano un’attività riconducibile al settore edile;

-

l’oggetto della specifica prestazione deve essere a sua volta riconducibile ad una di quelle inquadrabili nella sezione F.

Presupposto soggettivo

Dal punto di vista soggettivo, perché possa trovare applicazione il meccanismo del reverse charge è necessario che sia il prestatore (subappaltatore) che il committente (appaltatore o subappaltatore) siano soggetti che svolgono un’attività imprenditoriale riconducibile al “settore edile” (circ. Agenzia delle Entrate 29.12.2006 n. 37 e 16.2.2007 n. 11).

Attenzione

Non assume rilevanza la qualità del soggetto che si pone quale committente principale, né il settore economico in cui lo stesso opera (circ. 11/E/2007, § 5.2).

Tale circostanza non implica la necessità che prestatore e committente siano identificati con un codice attività compreso tra quelli della sezione F.

Laddove infatti un’impresa eserciti un’attività riconducibile al “settore edile”, ma essa non rappresenti per tale soggetto l’attività esclusiva o comunque prevalente, bensì un’attività esercitata in via secondaria rispetto ad altra attività principale “non edilizia”, l’impresa in questione si trova ad essere identificata con un codice attività diverso da quelli della sezione F (in quanto identificata con il codice attività corrispondente alla propria attività prevalente), senza per questo non poter essere considerata un’impresa che svolge (anche) attività nel settore edilizio (ancorché in via secondaria rispetto all’attività prevalente).

Si pensi, ad esempio, al caso di un’impresa che svolge, in via principale, attività di produzione di infissi (codice ATECO 16.23.30) e, in via secondaria, l’attività di mera installazione di infissi prodotti o commercializzati da altri soggetti (codice ATECO 43.32.02).

Sul punto, la circ. Assonime 30.7.2007 n. 45 (§ 2.2):

-

concorda sul fatto che, ai fini dell’applicazione del meccanismo del reverse charge, non è “decisiva” la circostanza che anche il soggetto appaltatore (o a sua volta subappaltatore) abbia un codice attività compreso tra quelli di cui alla sezione F del codice ATECO, ben potendo accadere che una prestazione edile venga subappaltata da una impresa che, pur svolgendo in via prevalente attività non edilizia (e quindi titolare di codice ATECO non riconducibile alla sezione F), eserciti in via secondaria anche un’attività classificabile nella predetta sezione F;

-

osserva tuttavia che il meccanismo del reverse charge non dovrebbe potersi estendere anche a quelle prestazioni che, pur rientrando oggettivamente tra quelle “edili”, sono commissionate da un’impresa che non svolge un’attività riconducibile al settore edile nemmeno in via secondaria, bensì in via meramente occasionale.

La richiamata circ. Assonime 45/2007 (§ 2.2) fa l’esempio di un’impresa specializzata nella gestione e conduzione di mense aziendali che si rende appaltatrice, con un unico contratto, oltre che della gestione della mensa dell’impresa committente, anche della ristrutturazione a mensa di un magazzino di quest’ultima.

Poiché in tale caso l’obbligo di realizzare i locali da adibire a mensa aziendale è del tutto occasionale rispetto all’attività propria dell’impresa (senza dunque costituirne attività di carattere non prevalente, ma pur sempre svolta con carattere di abitualità), Assonime afferma che sembra corretto ritenere che il subappalto in questione non debba rientrare nell’ambito applicativo della norma in oggetto dato che l’impresa di ristorazione ha assunto solo occasionalmente la qualità di appaltatrice di un’opera edile, non svolgendo però concretamente alcuna attività tipica di tale settore, non avendo né l’organizzazione, né la struttura necessarie per lo svolgimento di un’attività rientrante fra quelle di cui alla suddetta sezione F.

Il meccanismo del reverse charge va applicato anche dalle imprese manifatturiere, quando le opere (nel caso specifico, si trattava di manufatti in legno, prodotti anche in serie e non solo su commessa) siano realizzate su incarico di imprese operanti nel settore edile, in qualità di appaltatori-subappaltanti (ris. Agenzia delle Entrate 9.4.2009 n. 56676/2009). In particolare, nell’ipotesi in cui l’impresa, che realizzi il progetto e il kit per la costruzione di un tetto, provveda anche alla sua installazione presso il committente, con artigiani e dipendenti che operano sotto le sue direttive, l’inversione contabile si applica se l’opera, realizzata ed installata, si configura come nuova e diversa rispetto al complesso dei beni prodotti. Si resta, invece, sempre al di fuori del reverse charge qualora i prodotti che compongono il kit diventino parte dell’immobile dopo l’attività svolta in cantiere direttamente dal committente.

Presupposto oggettivo

Devono considerarsi escluse a priori dall’ambito di applicazione del reverse charge tutte le prestazioni riconducibili ad attività non comprese nella sezione F. Esse, infatti, non si sostanziano in attività edilizie, anche se attinenti alla realizzazione di edifici, come nel caso (circ. 37/E/2006, § 2 e 3):

-

dell’attività di pulizia di immobili;

-

delle attività di installazione e manutenzione di prati e giardini;

-

della costruzione o dell’installazione di attrezzature industriali.

Attenzione

Di fatto, tali esclusioni sono un “di cui” del più ampio novero di fattispecie che le note esplicative della Tabella ATECO escludono espressamente dall’ambito di applicazione della sezione F. Si tratta:

-

dell’installazione e manutenzione di prati e giardini e interventi curativi su alberi e piante;

-

della fabbricazione di materiali da costruzione;

-

dell’attività di costruzione direttamente legata all’estrazione di petrolio e gas naturale;

-

della costruzione o installazione di attrezzature industriali;

-

del montaggio di edifici e strutture prefabbricati completi con elementi prodotti in proprio che va nell’apposita categoria delle attività manifatturiere, a seconda del principale materiale utilizzato (rientra tuttavia in questa classe se il principale materiale utilizzato è il calcestruzzo);

-

dell’installazione di elementi di carpenteria e falegnameria fabbricati in proprio che va nell’apposita categoria delle attività manifatturiere, a seconda del materiale utilizzato;

-

della costruzione di strutture metalliche con parti fabbricate in proprio;

-

delle attività degli studi di architettura e di ingegneria;

-

della gestione di progetti di costruzione;

-

della pulizia di vetri, all’interno e all’esterno, camini, arredamenti, ecc.

Posa in opera

Non rientrano nell’ambito delle attività di cui alla sezione F tutte le prestazioni di servizi che risultano meramente accessorie alla cessione di beni e materiali da parte di imprese che hanno per oggetto della propria attività quello della produzione e/o commercializzazione dei beni medesimi.

Attenzione

Le prestazioni di servizi finalizzate alla posa in opera di beni e materiali (quali tipicamente le prestazioni di installazione, adattamento e montaggio), quando sono effettuate dall’impresa stessa che li produce o commercializza (circ. Assonime 45/2007, § 2.3):

-

costituiscono mere prestazioni accessorie alla cessione dei beni e dei materiali;

-

mantengono la classificazione propria dell’operazione principale al cui perfezionamento sono funzionali, ossia la classificazione nell’ambito delle attività di cui, rispettivamente, alla sezione D (settore manifatturiero) e alla sezione G (settore del commercio all’ingrosso e al dettaglio).

La natura accessoria di tali prestazioni rispetto alla cessione dei beni e dei materiali è destinata a cadere se l’accordo tra le parti implica per l’assuntore un’obbligazione che, seppur mista, si caratterizzi per una prevalenza e centralità del “fare” sul “dare”.

Attenzione

In questo caso, infatti, l’assuntore dell’obbligazione viene a svolgere una vera e propria prestazione di servizi, in forza di un accordo negoziale qualificabile alla stregua di appalto (e non di compravendita), ivi compreso il caso in cui l’attività prevalente del prestatore consista nella fabbricazione e/o commercializzazione dei beni e materiali impiegati nell’ambito dell’esecuzione dell’obbligazione di “fare” da esso assunta.

Anche quando dall’obbligazione contrattualmente assunta emerga una prevalenza del “fare” sul “dare”, ben potrebbe accadere che la prestazione rimanga comunque al di fuori di quelle riconducibili al “settore edile”, in quanto oggettivamente non inquadrabile tra le attività di cui alla sezione F.

Attenzione

Posto che quanto precede esclude comunque a priori la riconducibilità della prestazione alla sezione F, nel caso di un soggetto che svolge attività di produzione di infissi con successiva posa in opera, il reverse charge non trova mai applicazione, a prescindere dalla tipologia di schema negoziale che lega il prestatore e il committente, ossia a prescindere dal fatto che l’operazione risulti complessivamente inquadrabile come cessione di bene con posa in opera o come prestazione di servizi (circ. 11/E/2007, § 5.3).

L’attività di semplice posa in opera di materiali prodotti riveste natura accessoria rispetto alla fornitura degli stessi e, pertanto, la prestazione dovrà essere assoggettata ad IVA con le modalità ordinarie. Anche nel caso in cui la posa in opera dei beni ceduti sia effettuata da soggetti terzi sulla base di un contratto di appalto o subappalto affidato dalla società istante, non potrà trovare applicazione il meccanismo del reverse charge, in quanto la predetta società istante, in tale ipotesi, nei confronti del proprio committente effettua cessioni di beni e non prestazioni di servizi (ris. 246/E/2008).

2.Accordo negoziale sottostante alla prestazione

Una volta verificato che la specifica prestazione, rilevante ai fini IVA, è riconducibile al “settore edile”, il secondo dei tre presupposti che devono sussistere ai fini dell’applicazione del meccanismo del reverse charge, è rappresentato dalla riconducibilità dell’accordo tra le parti allo schema negoziale del subappalto.

Attenzione

Alle prestazioni rese ad appaltatori e subappaltatori in esecuzione di accordi negoziali riconducibili allo schema del subappalto devono essere assimilate quelle rese in esecuzione di accordi negoziali riconducibili allo schema tipico del contratto d’opera di cui all’art. 2222 c.c. (circ. 37/E/2006).

Infatti, il riferimento alle prestazioni di manodopera abbraccia sia l’ipotesi in cui l’attività del subappaltatore consiste nel fornire la manodopera dei dipendenti, sia la diversa ipotesi in cui detta attività consista nel rendere direttamente la propria opera. Ne consegue che, in generale, il reverse charge trova applicazione anche in relazione ai servizi resi nel settore edile sulla base di contratti d’opera e cioè in base a contratti in cui il lavoro personale del prestatore risulta prevalente rispetto alla organizzazione dei mezzi approntati per la esecuzione del servizio.

In ogni caso, restano escluse dal reverse charge le prestazioni d’opera intellettuale, rese da professionisti (es. prestazioni rese da ingegneri, architetti, geometri, ecc.), che per la loro natura non possono essere definite come prestazioni di manodopera, e risultano comunque estranee alle tipologie di attività considerate dalla norma, che si estrinsecano in apporti materiali che concorrono alla realizzazione del manufatto.

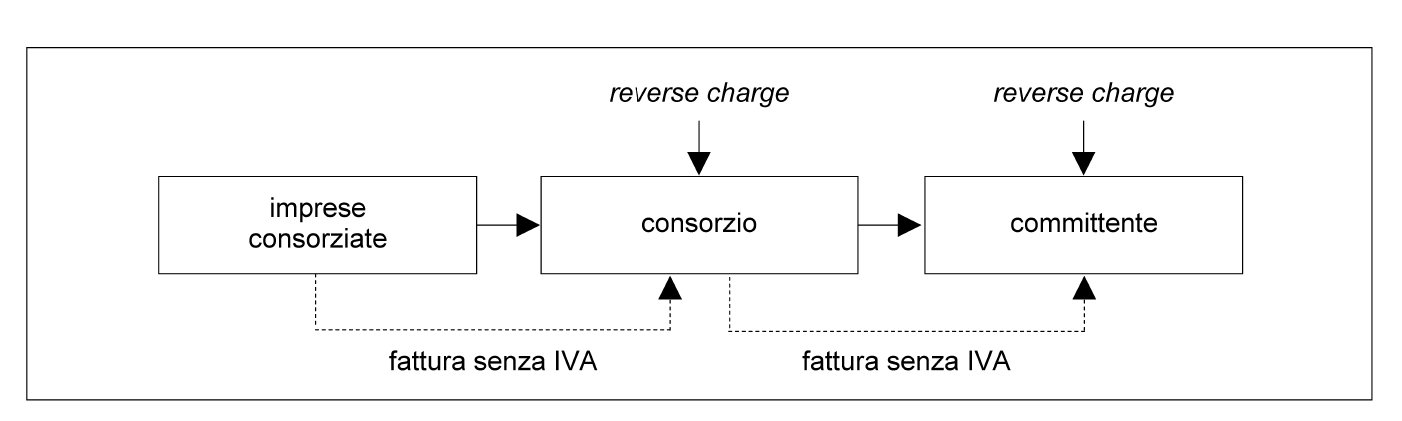

Il reverse charge trova applicazione anche nell’ambito dei rapporti interni tra strutture associative e singole imprese associate (si pensi al caso dei consorzi e delle Associazioni Temporanee di Imprese), ogni qual volta il rapporto interno costituisce il riflesso di un rapporto esterno, tra struttura associativa e committenti terzi, relativamente al quale abbia trovato applicazione il reverse charge.

Attenzione

Di seguito, si esaminano i criteri che consentono di individuare le differenze tra prestazioni rese in forza di uno schema negoziale riconducibile all’appalto e prestazioni rese in forza di uno schema negoziale riconducibile, rispettivamente:

-

alla compravendita con prestazione di servizi meramente accessoria al perfezionamento della vendita;

-

al c.d. “noleggio a caldo”, ossia il noleggio di macchinari con manovratore.

2.1Assimilazione dei contratti d’opera

Ai fini dell’applicazione del reverse charge, i servizi forniti ai soggetti appaltatori o ad altri subappaltatori assumono rilevanza non solo se resi sulla base di un contratto riconducibile alla tipologia dell’appalto, ma anche se effettuati in base ad un contratto di prestazione d’opera (circ. 37/E/2006, § 3).

Attenzione

La differenza principale tra un accordo negoziale riconducibile a quello del contratto d’appalto ed uno riconducibile a quello del contratto d’opera consiste nel fatto che:

-

nell’appalto, l’esecutore si avvale di una struttura organizzativa tendenzialmente articolata;

-

nel contratto d’opera, prevale invece l’attività lavorativa dell’esecutore secondo il modulo organizzativo tipico della piccola e della micro impresa.

Il riferimento esplicito alle prestazioni di manodopera, presente nella norma sul reverse charge, implica la rilevanza (circ. 37/E/2006, § 3):

-

sia delle fattispecie in cui l’attività dell’esecutore consiste nel fornire la manodopera dei propri dipendenti (subappalto);

-

sia delle fattispecie in cui l’attività dell’esecutore consiste nel fornire direttamente la propria opera (contratto d’opera).

Attenzione

Tenendo dunque conto della effettiva finalità del legislatore, si comprende l’interpretazione “estensiva” fatta propria dall’Agenzia delle Entrate, la quale peraltro ha precisato, sempre in coerenza con lo spirito “sostanzialistico” da cui muove l’equiparazione delle prestazioni d’opera a quelle effettuate in esecuzione di appalti, che devono in ogni caso considerarsi escluse le prestazioni d’opera intellettuale rese da professionisti (quali, ad esempio, architetti, ingegneri o geometri). Queste ultime, infatti, non possono essere annoverate tra le prestazioni di manodopera e risultano comunque estranee alle tipologie di attività considerate dalla norma, che si estrinsecano in apporti materiali che concorrono alla realizzazione del manufatto (circ. Agenzia delle Entrate 37/2006, § 3).

2.2Rapporti associativi

In linea di principio, i rapporti posti in essere all’interno dei consorzi e di altre strutture associative analoghe non sono riconducibili al novero dei rapporti di subappalto o ad altre ipotesi ad essi affini, ragione per cui le prestazioni rese in forza di essi sono da considerarsi escluse a priori dall’ambito di applicazione dell’inversione contabile (circ. 37/E/2006, § 5).

Conseguentemente, è esclusa l’applicazione del reverse charge alla fatturazione tra le società consorziate e la società consortile in quanto non riconducibili ad un contratto di appalto (ris. Agenzia delle Entrate 10.10.2008 n. 380).

In particolare, secondo questa impostazione, il meccanismo del reverse charge non si applica in relazione alle prestazioni rese nell’ambito di ipotesi quali quelle:

-

della società consortile che assume la funzione di coordinamento per la gestione unitaria del lavoro e procede al ribaltamento dei costi alle società consorziate, consentendo loro di concorrere alle spese in base alle rispettive quote di partecipazione;

-

del consorzio di cooperative che affida l’esecuzione dei lavori a propri soci.

Attenzione

Tuttavia, alla luce delle difficoltà operative segnalate dalle principali associazioni del settore edile, è possibile sostenere una diversa linea interpretativa basata sulla considerazione che, ove la struttura associativa (quale tipicamente il consorzio o la cooperativa) sia tenuta ad applicare il meccanismo del reverse charge nella sua fatturazione nei confronti del committente, tale meccanismo può trovare applicazione “a cascata” anche nei rapporti interni tra impresa associata e struttura associativa, in analogia a quanto con riferimento al mandato senza rappresentanza (circ. Agenzia delle Entrate 4.4.2007 n. 19).

In relazione al contratto di “avvalimento” (art. 49 del DLgs. 163/2006), sono stati estesi gli effetti del reverse charge al rapporto tra l’impresa che ha acquisito il lavoro pubblico e la sua controllata subappaltante. In altre parole (ris. Agenzia delle Entrate 18.10.2007 n. 295):

-

se l’ente associativo fattura al committente applicando il meccanismo del reverse charge, allora anche le rifatturazioni interne delle imprese associate nei confronti dell’ente associativo devono avere luogo applicando il meccanismo del reverse charge;

-

se l’ente associativo fattura al committente applicando l’IVA nei modi ordinari, allora anche le rifatturazioni interne delle imprese associate nei confronti dell’ente associativo devono avere luogo con applicazione dell’IVA nei modi ordinari.

Attenzione

Nel mutare il proprio indirizzo interpretativo, l’Agenzia delle Entrate ha comunque precisato che, laddove nei rapporti interni tra impresa associata e struttura associativa, i contribuenti si siano conformati alle istruzioni precedentemente diramate dalla circ. 37/E/2006 (§ 5), è comunque esclusa l’applicazione di qualsivoglia sanzione, in quanto le operazioni devono considerarsi regolarmente fatturate.

In relazione agli appalti commissionati dalle cooperative, pur tenendo in debita considerazione le peculiarità che caratterizzano, differenziandolo, ciascun ente associativo (consorzio o cooperativa), si applicano i principi espressi nelle circ. 37/E/2006 e 19/E/2007 (ris. Agenzia delle Entrate 11.9.2007 n. 243).

Rapporti associativi nell’ambito dell’ATI

Se l’ATI non assume rilevanza esterna (per cui le singole imprese associate fatturano direttamente le proprie prestazioni all’appaltatore o al subappaltatore), l’applicazione del reverse charge alle operazioni fatturate dalle singole imprese associate deve essere valutato esclusivamente in funzione dei presupposti soggettivi ed oggettivi riferibili alle singole operazioni (ris. Agenzia delle Entrate 13.7.2007 n. 172).

Nel caso, ad esempio, di ATI senza rilevanza esterna, subappaltatrice di prestazioni edili per la cui esecuzione una delle imprese associate procede esclusivamente ad una cessione di beni ed un’altra impresa procede invece all’esecuzione di prestazioni di servizi, solo quest’ultima è tenuta a fatturare senza applicazione dell’IVA, secondo il regime proprio del reverse charge; la prima (ossia quella che pone in essere una cessione di beni, ancorché inserita nel contesto di una più ampia esecuzione del subappalto da parte dell’ATI senza rilevanza esterna) deve, invece, emettere fattura con il regime IVA ordinario.

Di diverso avviso la Corte di Cassazione, secondo cui le ATI devono intendersi prive di soggettività passiva IVA. Tenuto, infatti, conto che è soggetto passivo l’imprenditore che esercita la propria attività in modo indipendente, sopportandone individualmente il relativo rischio, di per sé non risponde a tale nozione l’ATI, che designa un fenomeno di raggruppamento di più imprese che, per aggiudicarsi un appalto, presentano un’offerta unitaria, conservando la propria indipendenza giuridica. Non ravvisandosi un unitario soggetto passivo IVA, non è pertanto consentito all’associazione temporanea di imprese di avvalersi del meccanismo del reverse charge ai fini dell’assolvimento dell’imposta (sent. 23.11.2018 n. 30354; sent. 20.3.2009 n. 6791; sent. 30.1.2003 n. 1396).

2.3Differenza tra “appalto” e “compravendita con posa in opera”

Se l’oggetto dell’operazione consiste in una cessione di beni, anziché in una prestazione di servizi, l’applicazione del meccanismo del reverse charge è esclusa a priori, in quanto quest’ultimo presuppone la prestazione di servizi edili.

Attenzione

La cessione di beni, con prestazione meramente accessoria di posa in opera dei medesimi da parte del fornitore, costituisce operazione non soggetta al meccanismo del reverse charge.

In molti casi risulta difficile distinguere tra:

-

un rapporto inquadrabile come prestazione di servizi, resa in forza di un contratto di appalto o di un contratto d’opera, ancorché la realizzazione della prestazione implichi anche la cessione di determinati beni o materiali;

-

un rapporto inquadrabile come cessione di beni, effettuata in forza di un contratto di compravendita, a latere del quale, in posizione meramente accessoria, viene prevista anche l’effettuazione, a cura del fornitore, del servizio di posa in opera.

La difficoltà è massima in assenza di un adeguato supporto dalle clausole del contratto, ma spesso può anche discendere da una impropria definizione, nell’ambito del contratto scritto, della natura giuridica del rapporto che le parti pongono in essere (ipotesi che si verifica quando ad esempio il dato testuale del contratto parla di “subappalto”, ma gli effetti giuridici del medesimo sono quelli propri di una cessione di beni con mera prestazione accessoria di posa in opera, o viceversa).

Attenzione

Ai fini della qualificazione del rapporto giuridico come contratto d’appalto, prestazione d’opera o fornitura con posa in opera, è necessario attribuire rilevanza non già al nomen iuris attribuito dalle parti al contratto, bensì agli effetti da questo prodotti in base alla comune intenzione delle stesse, senza limitarsi al dato letterale delle parole quando in contrasto con il comportamento complessivo posteriore alla conclusione del contratto (ris. 172/E/2007).

Prassi amministrativa

Secondo la RM 5.7.76 n. 360009:

-

sono da considerare contratti di vendita (e non di appalto) quelli concernenti la fornitura, ed eventualmente anche la posa in opera, di impianti di riscaldamento, condizionamento d’aria, lavanderia, cucina, infissi, pavimenti ecc., qualora l’assuntore dei lavori sia lo stesso fabbricante o chi fa abituale commercio dei prodotti e materiali sopra menzionati;

-

tuttavia, nel caso particolare che le clausole contrattuali obbligassero l’assuntore degli indicati lavori a realizzare un “quid novi” rispetto alla normale serie produttiva, deve ritenersi prevalente l’obbligazione di “facere”, in quanto si configurano gli elementi peculiari del contratto di appalto e, precisamente, l’intuitus personae e l’assunzione del rischio economico da parte dell’appaltatore.

Secondo la ris. Agenzia delle Entrate 10.8.2007 n. 220:

-

quando il programma negoziale ha quale scopo principale la cessione di un bene e l’esecuzione dell’opera sia esclusivamente diretta ad adattare il bene alle esigenze del cliente, o a consentirne la fruizione, senza modificarne la natura, il contratto è senz’altro qualificabile quale cessione con posa in opera; di conseguenza, si resta al di fuori del reverse charge;

-

al contrario, se la volontà contrattuale è quella di addivenire ad un risultato diverso e nuovo rispetto al complesso dei beni utilizzati per l’esecuzione dell’opera, la prestazione di servizi si deve considerare assorbente rispetto alla cessione del materiale impiegato; di conseguenza, si rientra nel regime del reverse charge.

Attenzione

Lo specifico caso affrontato dalla ris. 220/E/2007 riguarda la realizzazione di controsoffitti e pareti di cartongesso da parte di un’impresa con oggetto prevalente quello della vendita al dettaglio e all’ingrosso di materiali per l’edilizia. L’Agenzia delle Entrate ha chiarito che si applica il reverse charge, posto che, secondo la volontà delle parti, i controsoffitti e le pareti di cartongesso, eseguite ad arte, costituiscono un risultato diverso rispetto al complesso dei beni utilizzati. In questo caso, infatti, ancorché la cessione dei materiali utilizzati rientri nell’oggetto tipico dell’attività dell’impresa, viene a configurarsi una prestazione di servizi caratterizzata dalla prevalenza del “fare” sul “dare”.

Si applica il reverse charge quando l’attività svolta non consista nella semplice posa in opera dei materiali prodotti, bensì nella realizzazione di beni diversi e nuovi rispetto al complesso dei materiali impiegati, come nel caso della realizzazione di un sottofondo per pavimenti al posto della vendita del materiale inerte (ris. 246/E/2008).

2.4Differenza tra “appalto” e “noleggio con manovratore”

La sezione F della Tabella ATECO 2007 comprende anche le prestazioni che consistono nel noleggio di gru ed altre attrezzature con operatore per la costruzione o la demolizione (codice 43.99.02).

Tali prestazioni:

-

sono escluse dal reverse charge, in quanto rese sulla base di un accordo negoziale (noleggio) diverso rispetto alle tipologie contrattuali rilevanti ai fini della disciplina in questione (appalto o contratto d’opera);

-

salvo che l’accordo negoziale sia riconducibile alle obbligazioni di risultato, laddove l’impresa assuma come obbligazione l’esecuzione dell’attività demolitoria o edificatrice da realizzarsi anche per il tramite del macchinario messo a disposizione.

Attenzione

Il noleggio di macchine e attrezzature per la costruzione o la demolizione con manovratore (c.d. “nolo a caldo”) è escluso dal reverse charge se l’oggetto del relativo accordo contrattuale è dato dalla messa a disposizione dei macchinari e delle attrezzature (con relativo manovratore), piuttosto che il raggiungimento di un determinato risultato per il tramite della predetta messa a disposizione di uomini e mezzi.

Il discrimine è dunque rappresentato dalla presenza o meno di un’autonomia organizzativa in capo al noleggiatore per l’esecuzione delle proprie prestazioni; in particolare:

-

ove tale autonomia organizzativa sussista, al fine dell’esecuzione dell’obbligazione di risultato assunta dal noleggiatore con manovratore nei confronti del proprio committente, l’operazione può rientrare nell’ambito di applicazione del reverse charge, purché sussistano gli altri presupposti richiesti;

-

ove invece il noleggiatore con manovratore sia un mero esecutore materiale delle direttive del committente (come accade tipicamente ogni qual volta il corrispettivo del noleggio con manovratore è commisurato esclusivamente al numero di ore di utilizzo, a prescindere dal risultato), l’operazione è esclusa a priori dall’ambito di applicazione del reverse charge.

3.Rapporti contrattuali con applicazione del reverse charge

Una volta verificato che la specifica prestazione di servizi, rilevante ai fini IVA, è riconducibile al “settore edile” ed è svolta sulla base di un accordo tra le parti riconducibile allo schema negoziale proprio dell’appalto o del contratto d’opera, l’ultimo dei tre presupposti che devono sussistere ai fini dell’applicazione del meccanismo del reverse charge è rappresentato dalla qualificazione del contratto d’appalto o d’opera come “subcontratto”, ossia come negozio nell’ambito del quale il committente reimpiega la propria posizione contrattuale di prestatore nell’accordo negoziale a monte di esso.

Attenzione

È, quindi, necessario che l’accordo giuridico inquadrabile come appalto o contratto d’opera stia a valle di altro contratto avente analoga natura ed avente per oggetto l’esecuzione delle medesime prestazioni, o comunque un oggetto più ampio di prestazioni edili nel cui ambito si collocano quelle subappaltate al prestatore dal committente che re-impiega la propria posizione contrattuale di prestatore nell’accordo negoziale a monte.

Si evince dunque come il meccanismo del reverse charge in esame sia destinato a trovare applicazione:

-

nei rapporti tra subappaltatore e appaltatore principale;

-

nei rapporti tra subappaltatore ed altro subappaltatore.

Il reverse charge non può invece trovare applicazione nei rapporti tra l’appaltatore principale e il committente delle prestazioni edili, ivi compreso il caso in cui il committente dell’appalto sia a sua volta una impresa di costruzione o ristrutturazione immobiliare.

Attenzione

Tuttavia, si considera applicabile il reverse charge al caso in cui il subappaltatore effettua la costruzione sul terreno di proprietà dell’appaltatore, il quale si è impegnato a cedere il fabbricato ad un terzo con un contratto di vendita di cosa futura. La società costruttrice ha, infatti, accettato di eseguire i lavori del complesso immobiliare oggetto del contratto d’appalto stipulato a monte tra la società di investimento e l’acquirente finale (ris. Agenzia delle Entrate 14.3.2008 n. 97).

Il dato normativo aveva lasciato inizialmente aperto il dubbio in merito al fatto che il regime del reverse charge dovesse trovare applicazione, oltre che con riferimento a tutti i rapporti di subappalto (ossia ai rapporti tra appaltatore principale e subappaltatori, nonché agli eventuali sottostanti rapporti tra subappaltatori), anche con riferimento ai rapporti di appalto (ossia quelli che intercorrono tra appaltatore e committente dell’opera o dei lavori), nel caso in cui il committente fosse a sua volta una impresa che svolge attività di costruzione o ristrutturazione di immobili.

Attenzione

Il regime dell’inversione contabile non si applica alle prestazioni rese direttamente, in forza di contratti di appalto, nei confronti di imprese di costruzione o di ristrutturazione (circ. 37/E/2006, § 3).

3.1Contratto di affidamento a contraente generale (“general contractor”)

Il codice dei contratti pubblici (DLgs. 163/2006) prevede la figura giuridica del “contraente generale” (c.d. “general contractor”), ossia di colui al quale il soggetto aggiudicatore del bando per la realizzazione di infrastrutture affida la realizzazione con qualsiasi mezzo dell’opera, nel rispetto delle esigenze specificate nel progetto preliminare o nel progetto definitivo redatto dal soggetto aggiudicatore e posto a base di gara, contro un corrispettivo pagato in tutto o in parte dopo l’ultimazione dei lavori.

Attenzione

A seguito dell’introduzione del meccanismo del reverse charge per il settore edile ci si è chiesti se il rapporto tra ente aggiudicatore e general contractor dovesse essere considerato in tutto e per tutto alla stregua di un contratto di appalto, posto che solo in caso di risposta affermativa i rapporti contrattuali, conclusi dal general contractor con le singole imprese affidatarie dei lavori, avrebbero assunto natura di subappalti anche ai fini della disciplina del reverse charge.

Sul punto, l’Associazione Nazionale Costruttori Edili (ANCE) aveva ritenuto corretto avallare la tesi della inapplicabilità del meccanismo del reverse charge sui lavori affidati dal general contractor alle singole imprese, considerando tali rapporti contrattuali alla stregua di veri e propri appalti, piuttosto che di subappalti (circ. ANCE 280/2007).

Inapplicabilità del reverse charge

Con effetto dall’1.2.2008, il reverse charge non si applica alle prestazioni di servizi rese nei confronti del contraente generale a cui venga affidata dal committente la totalità dei lavori (art. 17 co. 6 lett. a) del DPR 633/72). Questi può eseguire direttamente i lavori oppure affidarsi a soggetti terzi, nel qual caso, indipendentemente dal rapporto contrattuale che si istaura tra contraente generale e terzi affidatari dei lavori, le prestazioni rese da questi ultimi nei confronti del primo vanno assoggettate all’ordinaria disciplina IVA (ris. Agenzia delle Entrate 28.3.2008 n. 111).

3.2Società di “project financing”

In analogia a quanto sopra, il reverse charge non si applica nei rapporti tra le società di project financing e le imprese fornitrici a cui viene affidata l’esecuzione dei lavori, in quanto il particolare rapporto che si instaura tra ente concedente e società di progetto aggiudicataria dei lavori (in quanto quest’ultima si configura come concessionaria e non appaltatrice dei lavori) comporta che i contratti stipulati dalla società di project financing siano riconducibili all’appalto e non al subappalto (ris. Agenzia delle Entrate 18.3.2008 n. 101).

3.3Società “in house providing”

Al contrario, l’eventuale applicazione del reverse charge nei contratti “in house providing” richiede un’analisi “caso per caso” delle condizioni contrattuali che disciplinano le reciproche obbligazioni e diritti (ris. Agenzia delle Entrate 16.4.2008 n. 155).

3.4Società di “global service”

L’Amministrazione finanziaria ha analizzato il contratto di “global service” con cui, sulla base di un contratto quadro per interventi manutentivi da eseguirsi su beni immobili, la società appaltante appalta l’esecuzione degli ordini di intervento, emessi per la realizzazione di tutte le opere, con annesse forniture ed impiego di attrezzature, occorrenti per la riparazione, manutenzione e adeguamento degli impianti relativi agli immobili del Comune (ris. Agenzia delle Entrate 12.11.2008 n. 432).

Attenzione

Il contratto di “global service” integra gli estremi di un appalto di lavori qualora emerga la prevalenza delle prestazioni di lavori o, comunque, la funzione accessoria degli altri servizi rispetto ai lavori di manutenzione.

Se tale condizione risulta verificata, i rapporti contrattuali tra appaltatore e subappaltatore, aventi ad oggetto gli interventi di manutenzione di immobili integrano la fattispecie negoziale del subappalto.

3.5“Franchising” di servizi

Il reverse charge si applica anche ai contratti di franchising di servizi, regolati dalla L. 129/2004, aventi per oggetto l’esecuzione di prestazioni nel settore edile (ris. Agenzia delle Entrate 25.10.2007 n. 303).

Attenzione

L’inversione contabile, in particolare, si applica alle prestazioni rese dal franchisee se:

-

le stesse sono riconducibili a quelle di cui alla sezione F (Costruzioni) della Tabella ATECOFIN 2004;

-

l’obbligo assunto dal franchisee nei confronti di uno o più committenti (tra i quali rientra anche il franchisor), consistente nella realizzazione di un’opera o di un servizio con responsabilità di risultato, è riconducibile allo schema dell’appalto (o del subappalto, nell’ipotesi in cui il committente sia - a sua volta - l’appaltatore).

Nel caso di specie, quindi:

-

il franchisee fatturerà al franchisor il corrispettivo della prestazione, al lordo della royalty, senza addebitare la relativa IVA;

-

il franchisor fatturerà al franchisee la royalty, con addebito dell’IVA, calcolata con l’aliquota ordinaria (22%).

3.6Contratto di avvalimento tra società dello stesso gruppo

Il contratto di avvalimento stipulato tra due società, se non presenta i requisiti tipici previsti dalla normativa comunitaria (direttive 2004/17/CE e 2004/18/ CE) e dall’art. 49 del DLgs. 163/2006, si configura quale contratto di subappalto; quest’ultimo, avendo per oggetto la manutenzione straordinaria di una rete fognaria, rientra nel regime del reverse charge (ris. Agenzia delle Entrate 18.10.2007 n. 295).

Attenzione

Con il contratto di avvalimento, un’impresa, in relazione ad una specifica gara di lavori, servizi, forniture può soddisfare la richiesta relativa al possesso dei requisiti di carattere economico, finanziario, tecnico, organizzativo, ovvero di attestazione della certificazione SOA avvalendosi dei requisiti di un altro soggetto o dell’attestazione SOA di altro soggetto (art. 49 co. 1 del DLgs. 163/2006). Il contratto d’appalto è in ogni caso eseguito dall’impresa che partecipa alla gara, alla quale è rilasciato il certificato di esecuzione, e che l’impresa ausiliaria può assumere il ruolo di subappaltatore, nei limiti dei requisiti prestati (art. 49 co. 10 del DLgs. 163/2006).

4.Esempi di “filiere” negoziali

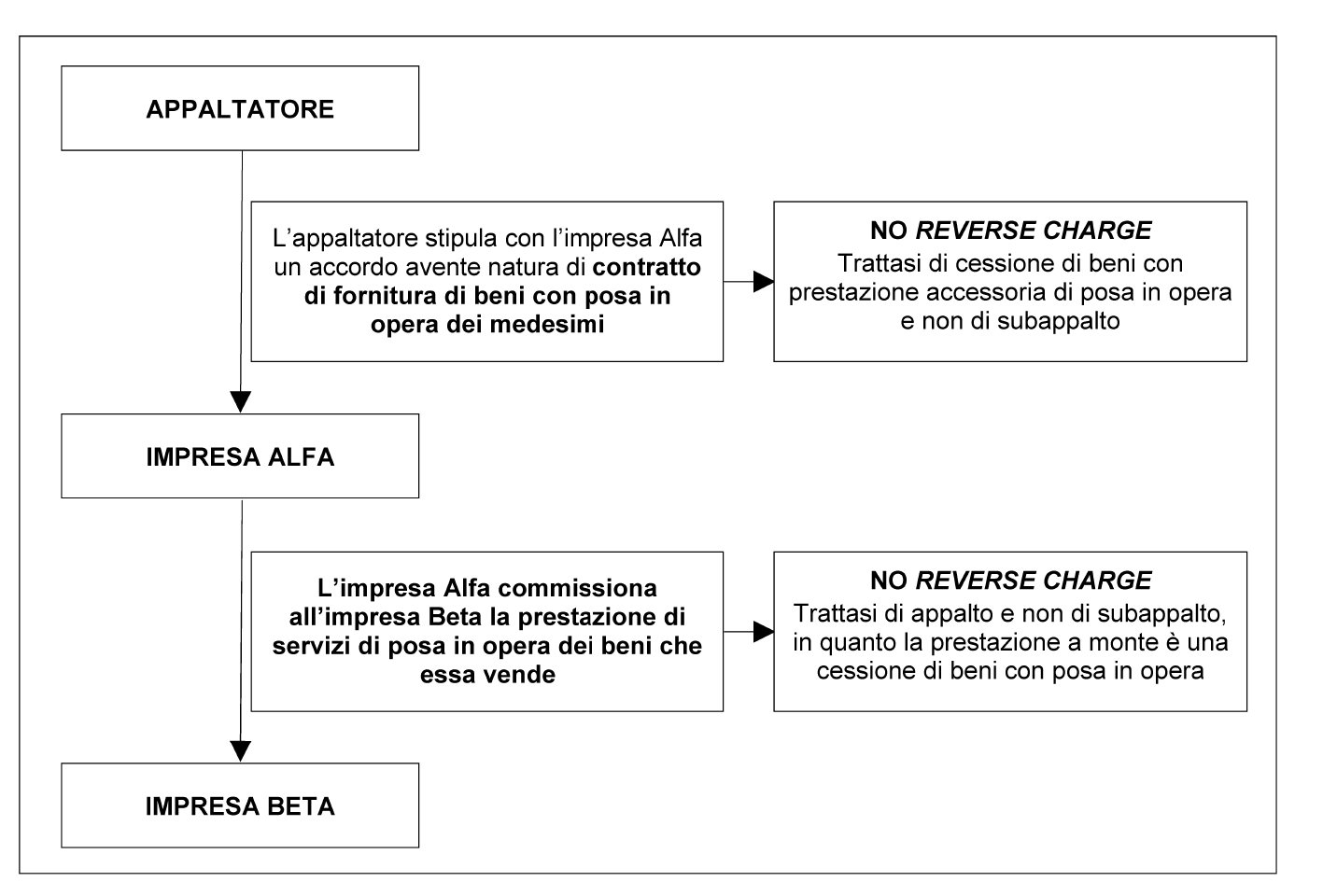

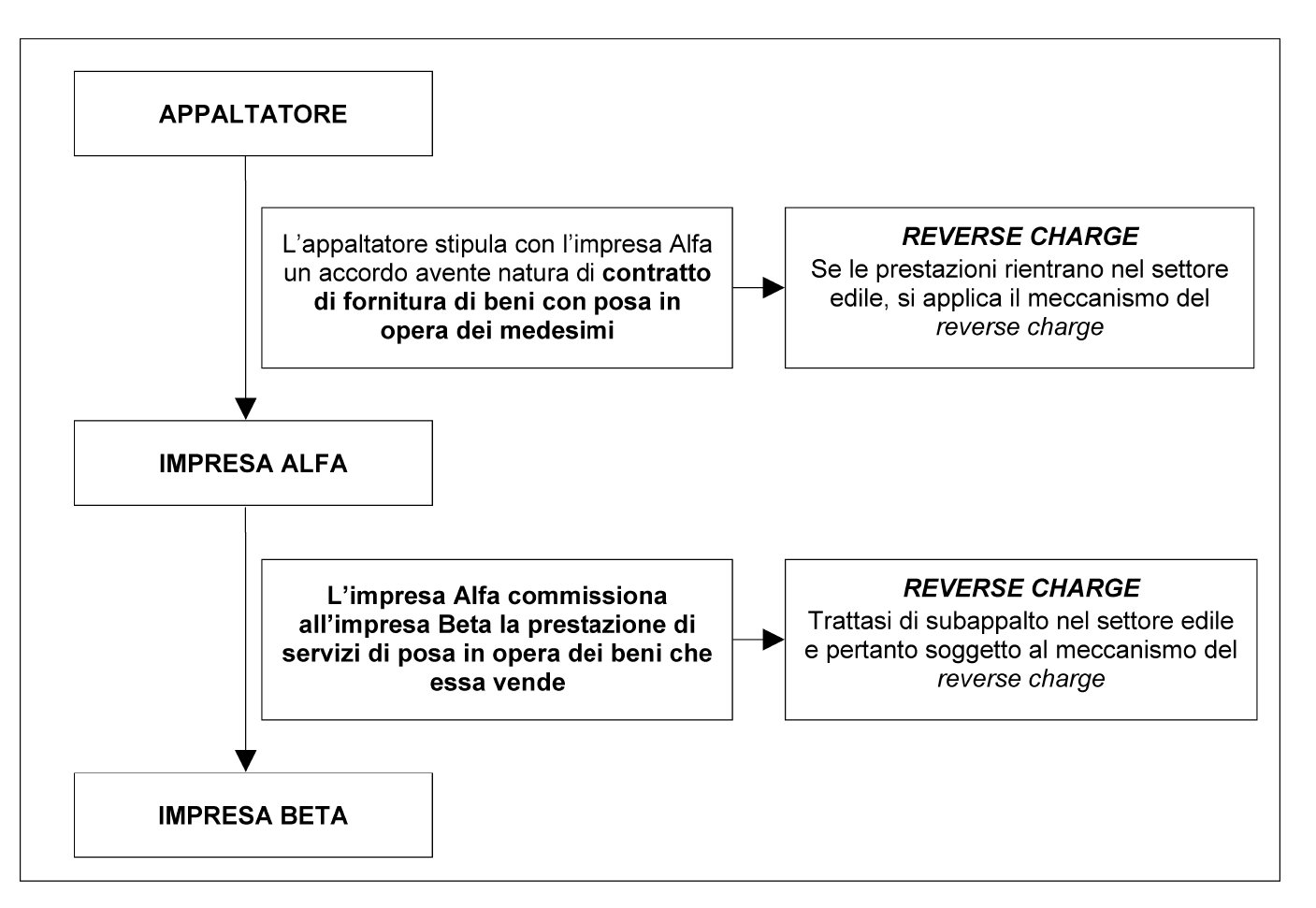

Come anticipato, se a monte di un rapporto che si configura come prestazione di servizi in appalto non vi è un analogo rapporto giuridico ribaltato a valle, bensì ad esempio un rapporto giuridico inquadrabile come cessione di beni con prestazione accessoria di posa in opera, l’eventuale accordo, tra fornitore del bene e soggetto cui quest’ultimo commissiona la posa in opera, è escluso dal reverse charge.

È il caso, ad esempio, di una impresa che produce o commercializza determinati beni e che li cede ad una impresa edile assumendo anche l’obbligazione accessoria della posa in opera, per la quale tuttavia si rivolge a sua volta ad un soggetto che svolge esclusivamente attività di installazione dei predetti beni.

Dato che il rapporto tra committente e impresa di produzione e commercializzazione non si configura come appalto, ma come cessione di bene con mera prestazione accessoria di posa in opera, anche il rapporto tra installatore e impresa di commercializzazione, ancorché avente per oggetto una pura prestazione di servizi riconducibile al settore edile, risulta escluso dal reverse charge, non potendosi configurare quale subappalto per il semplice fatto che “a monte” di tale rapporto non vi è altro rapporto di appalto o subappalto, ma appunto una cessione di beni con posa in opera.

La stessa conclusione vale nel caso di una società che svolge attività di forniture di armature in acciaio per cemento armato, presagomate o preas-semblate, procedendo in taluni casi anche alla posa in opera.

Preso atto che tale società pone in essere accordi di fornitura con la propria clientela che le parti inquadrano contrattualmente quali “cessioni di beni con posa in opera accessoria”, anziché quali “appalti con obbligazioni di risultato”, anche nel caso in cui tale società si avvalga per la posa in opera di una impresa terza per i servizi di posa in opera, il reverse charge non può trovare applicazione nemmeno nel rapporto tra fornitore del bene con posa in opera e soggetto cui la posa in opera viene delegata; tale rapporto non può, infatti, qualificarsi alla stregua di “subappalto”, ma al massimo di appalto (ris. Agenzia delle Entrate 28.6.2007 n. 148).

Tale orientamento è stato successivamente confermato:

-

con riferimento al caso di un soggetto esercente attività di installazione di impianti di allarme che presta la propria attività di installazione a favore di altra impresa esercente l’attività di vendita dei predetti impianti (ris. 164/E/2007);

-

con riferimento al caso di un soggetto esercente attività di fabbricazione di strutture metalliche e parti di strutture che assume verso il proprio cessionario l’obbligazione accessoria della posa in opera e stipula “a valle” un accordo con altra impresa per l’esecuzione da parte di essa della prestazione di servizio della posa in opera (ris. 172/E/2007).

5.Norme di “tutela finanziaria” per i subappaltatori edili

Posto che l’introduzione del meccanismo del reverse charge è suscettibile di determinare endemiche situazioni di credito verso l’Erario per l’IVA in capo a soggetti che si ritrovano a sostenere costi con IVA (si pensi, ad esempio, all’acquisizione di materiali edili), ma poi svolgono in prevalenza operazioni attive su cui non sono tenuti ad applicare e addebitare l’IVA al proprio committente, con i co. 6-bis e 6-ter dell’art. 35 del DL 223/2006 (conv. L. 248/2006) si è cercato di attenuare il disagio finanziario che da tale circostanza può originarsi. In particolare:

-

il comma 6-bis estende la possibilità di richiedere a rimborso l’eventuale credito IVA risultante dalla dichiarazione annuale anche ai subappaltatori nel settore edile che applicano il reverse charge;

-

il comma 6-ter:

-

da un lato, prevede, per i subappaltatori edili, la possibilità di utilizzare in compensazione con altri tributi e contributi (art. 8 co. 3 del DPR 542/99) il credito IVA infrannuale, nel rispetto, in ogni caso, dei limiti previsti per la compensazione “orizzontale” (art. 10 del DL 78/2009, conv. L. 102/2009);

-

eleva a 1 milione di euro il tetto massimo delle compensazioni effettuabili nell’anno solare dal contribuente, qualora oltre l’80% del volume d’affari sia costituito da subappalti edili soggetti a reverse charge.

-

5.1Rimborso del credito annuale o infrannuale

Il credito IVA annuale può essere chiesto a rimborso qualora l’aliquota mediamente applicata sugli acquisti e sulle importazioni superi quella mediamente applicata su tutte le operazioni attive effettuate, comprese anche quelle senza addebito di IVA in quanto soggette a reverse charge, maggiorata del 10% (circ. 37/E/2006, § 4).

In presenza di tale condizione, i contribuenti che hanno effettuato esclusivamente o prevalentemente operazioni attive ad aliquote più basse rispetto a quelle gravanti su acquisti e importazioni possono richiedere il rimborso del credito IVA maturato in relazione a periodi inferiori all’anno (circ. 37/E/2006, § 4).

5.2Rimborsi IVA prioritari per i subappaltatori edili

Il DM 22.3.2007 ha previsto la possibilità, per i subappaltatori edili, di ottenere l’erogazione in via prioritaria dei rimborsi IVA entro 3 mesi dalla richiesta.

Attenzione

La “corsia preferenziale” presuppone che:

-

l’attività sia esercitata da almeno 3 anni;

-

l’eccedenza d’imposta chiesta a rimborso sia almeno pari a 3.000,00 euro (per il rimborso trimestrale) o a 10.000,00 euro (per il rimborso annuale);

-

l’eccedenza d’imposta chiesta a rimborso sia almeno pari al 10% dell’importo complessivo dell’imposta assolta sugli acquisti e sulle importazioni effettuati nel periodo (trimestre o anno) cui si riferisce la richiesta;

-

sia rispettato il requisito dell’aliquota media (art. 30 co. 3 lett. a) del DPR 633/72).

► CESSIONE DI FABBRICATI ABITATIVI E STRUMENTALI

Sono soggette a reverse charge le cessioni di immobili, abitativi e strumentali, per le quali il cedente abbia optato per l’imponibilità nel relativo atto (art. 17 co. 6 lett. a-bis) del DPR 633/72).

Affinché si applichi l’inversione contabile è ovviamente necessario che il cessionario sia un soggetto passivo che agisce in quanto tale.

⊳ Per maggiori approfondimenti, si rinvia ai capp. 41 “Cessioni di fabbricati abitativi” e 50 “Cessioni di fabbricati strumentali”.

► SERVIZI IMMOBILIARI

Dall’1.1.2015, l’obbligo di inversione contabile è stato esteso alle prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici (art. 17 co. 6 lett. a-ter) del DPR 633/72).

Attenzione

Per effetto della nuova previsione, il meccanismo dell’inversione contabile:

-

si applica ad alcune attività del settore edile (prestazioni di demolizione, installazione di impianti e completamento di edifici) già interessate dal reverse charge alle condizioni di cui alla lett. a) dell’art. 17 co. 6 del DPR 633/72;

-

interessa nuovi settori collegati non rientranti nel comparto edile propriamente inteso, come i servizi di pulizia relativi ad edifici.

Clausola di salvaguardia

Tenuto conto che le nuove ipotesi di inversione contabile producono effetti già in relazione alle fatture emesse a partire dall’1.1.2015 e che, in assenza di chiarimenti, le stesse avrebbero potuto presentare profili di incertezza, in base ai princìpi dello Statuto del contribuente, sono fatti salvi gli eventuali comportamenti difformi adottati fino al 27.3.2015, per i quali non saranno applicate sanzioni (circ. Agenzia delle Entrate 27.3.2015 n. 14, § 11).

1.Ambito applicativo

In una logica di semplificazione e allo scopo di evitare incertezze interpretative, occorre fare riferimento unicamente ai codici attività della Tabella ATECO 2007 (circ. 14/E/2015, § 1.1).

Il reverse charge si applica a prescindere:

-

dalla circostanza che si tratti di prestatori che operano nel settore edile, ossia che svolgono un’attività economica compresa nei codici della citata sezione F della tabella ATECO. Tuttavia, qualora il prestatore del servizio svolga sistematicamente attività ricomprese nelle classificazioni ATECO relative alle prestazioni di pulizia, demolizione, installazione di impianti e completamento relative ad edifici, ma tali attività non siano state comunicate in sede di dichiarazione di inizio o di variazione attività, le stesse vanno assoggettate al meccanismo dell’inversione contabile, con l’obbligo, da parte dello stesso prestatore, di adeguare il codice ATECO;

-

dalla circostanza che le prestazioni siano rese:

-

dal subappaltatore nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili, ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore;

-

nei confronti di un contraente generale a cui venga affidata dal committente la totalità dei lavori;

-

-

dal rapporto contrattuale stipulato tra le parti e dalla tipologia di attività esercitata.

Per esempio, l’appalto avente ad oggetto prestazioni di completamento di un edificio rese nei confronti di un’impresa di costruzioni, così come un servizio di pulizia reso da un’impresa nei confronti di uno studio professionale, è soggetto a reverse charge in base alla nuova lett. a-ter).

L’attività di costruzione di un edificio è soggetta a reverse charge solo in presenza di prestazioni dipendenti da subappalto, rese nei confronti di un appaltatore (art. 17 co. 6 lett. a) del DPR 633/72).

Attenzione

L’applicazione dell’inversione contabile resta in ogni caso esclusa per le forniture di beni con posa in opera, in quanto tali operazioni, ai fini IVA, costituiscono cessioni di beni e non prestazioni di servizi (circ. 14/E/2015, § 1.1). I criteri interpretativi che possono essere di ausilio per la corretta qualificazione dell’operazione sono contenuti nella circ. Agenzia delle Entrate 22.12.2015 n. 37 (§ 3).

2.Definizione del concetto di edificio

Le prestazioni contemplate nella lett. a-ter) sono soggette a reverse charge se relative ad un edificio.

A tal fine, occorre fare riferimento all’art. 2 del DLgs. 192/2005, secondo cui l’edificio è un sistema costituito dalle strutture edilizie esterne che delimitano uno spazio di volume definito, dalle strutture interne che ripartiscono detto volume e da tutti gli impianti e dispositivi tecnologici che si trovano stabilmente al suo interno; la superficie esterna che delimita un edificio può confinare con tutti o alcuni di questi elementi: l’ambiente esterno, il terreno, altri edifici; il termine può riferirsi a un intero edificio ovvero a parti di edificio progettate o ristrutturate per essere utilizzate come unità immobiliari a sé stanti.

Attenzione

Il riferimento alla nozione di edificio, ai fini dell’inversione contabile, è limitato ai fabbricati e non alla più ampia categoria dei beni immobili. In particolare (circ. 14/E/2015, § 1.2):

-

assumono rilevanza i fabbricati ad uso abitativo e strumentali, compresi quelli di nuova costruzione, nonché alle parti di essi (ad esempio, singolo locale di un edificio);

-

assumono rilevanza gli edifici in corso di costruzione rientranti nella categoria catastale “F3” e le “unità in corso di definizione”rientranti nella categoria catastale “F4”;

-

non rientrano nella nozione di edificio e vanno, quindi, escluse dal meccanismo del reverse charge le prestazioni di servizi aventi ad oggetto terreni, parti del suolo, parcheggi, piscine, giardini, ecc., salvo che non costituiscano un elemento integrante dell’edificio stesso (es. piscine collo-cate sui terrazzi, giardini pensili, impianti fotovoltaici collocati sui tetti, ecc.);

-

l’inversione contabile non si applica alle prestazioni di servizi di pulizia, installazione di impianti e demolizione relative a beni mobili di ogni tipo.

Parcheggi interrati e parcheggi collocati su lastrico solare dell’edificio

Non rientrano nella nozione di edificio e, quindi, sono escluse da reverse charge le prestazioni di servizi di cui alla nuova lett. a-ter), aventi ad oggetto i parcheggi, salvo che gli stessi non costituiscano un elemento integrante dell’edificio stesso. Di conseguenza, ogni qual volta il parcheggio costituisca parte integrante dell’edificio, come nel caso dei parcheggi interrati nell’edificio e di quelli collocati sul lastrico solare dello stesso, alle prestazioni di servizi di cui alla citata lett. a-ter), aventi ad oggetto i parcheggi, dovrà applicarsi il meccanismo dell’inversione contabile (circ. 37/E/2015, § 4).

Impianti fotovoltaici

L’attività di installazione, compresa la manutenzione ordinaria e straordinaria, di impianti fotovoltaici “integrati” o “semi-integrati” agli edifici (ad esempio, nel caso in cui siano posizionati sul tetto dell’edificio) rientra nell’ambito di applicazione del reverse charge e lo stesso meccanismo deve essere applicato all’installazione di impianti fotovoltaici “a terra”, sempreché questi ultimi, ancorché posizionati all’esterno dell’edificio, siano funzionali o serventi allo stesso (circ. 37/E/2015, § 8).

Attenzione

Alla luce delle indicazioni fornite dalla circ. Agenzia delle Entrate 19.12.2013 n. 36, gli impianti fotovoltaici posti su edifici e quelli realizzati su aree di pertinenza di fabbricati (ad esempio impianti fotovoltaici “a terra”) sono soggetti a reverse charge se non sono accatastati come unità immobiliari autonome; in caso contrario, cioè nell’ipotesi in cui l’installazione di centrali fotovoltaiche poste sul lastrico solare o su aree di pertinenza di fabbricati di un edificio, ove accatastate autonomamente in categoria D/1, ovvero D/10, non costituendo un edificio né parte dell’edificio sottostante, non devono essere assoggettate al meccanismo di inversione contabile.

3.Servizi di pulizia negli edifici

L’applicazione del reverse charge alle prestazioni di servizi di pulizia presuppone che le stesse siano relative ad edifici, come si verifica per quelli resi da un’impresa nei confronti di una società o di uno studio professionale.

Attenzione

A tal fine, occorre fare riferimento alle attività ricomprese nei codici attività della Tabella ATECO 2007, ricomprendendo nell’ambito applicativo della lett. a-ter) le attività classificate come servizi di pulizia riconducibili ai codici (circ. 14/E/2015, § 1.3):

-

81.21.00 (pulizia generale non specializzata di edifici);

-

81.22.02 (altre attività di pulizia specializzata di edifici e di impianti e macchinari industriali).

Sono, invece, escluse dall’applicazione del meccanismo dell’inversione contabile le attività di pulizia specializzata di impianti e macchinari industriali, in quanto non rientranti nella nozione di edifici.

Attività di derattizzazione, spurgo e rimozione neve

Le attività di derattizzazione, di spurgo delle fosse biologiche e dei tombini, nonché la rimozione della neve non s’intendono ricomprese fra le prestazioni di pulizia di edifici e, quindi, non sono assoggettate a reverse charge (circ. 37/E/2015, § 5).

Relativamente alle “prestazioni di servizi di pulizia”, la circolare 14/E/2015 richiama, infatti, i codici ATECO “81.21.00” (Pulizia generale non specializzata di edifici e “81.22.02” (Altre attività di pulizia specializzata di edifici), mentre non risultano espressamente richiamati i codici ATECO relativi alle attività di derattizzazione (81.29.10), di spurgo delle fosse biologiche e dei tombini (37.00.00) e di rimozione della neve (81.29.91).

4.Demolizione, installazione di impianti e completamento di edifici

Anche per l’individuazione delle prestazioni di demolizione, installazione di impianti e completamento di edifici occorre fare riferimento alla classificazione delle prestazioni nell’ambito delle attività economiche ATECO 2007 (circ. 14/E/2015, § 1.4).

| Prestazione | Codice ATECO 2007 | Descrizione |

|---|---|---|