| INDETRAIBILITÀ OGGETTIVA ► | È indetraibile l’IVA assolta a monte sulle operazioni di acquisto, recupero, locazione,

manutenzione e gestione relative a fabbricati (o porzioni di fabbricato), a destinazione

abitativa, in capo a soggetti diversi dalle: - imprese che hanno per oggetto esclusivo o principale dell’attività esercitata la costruzione dei predetti fabbricati (o porzioni di essi); - imprese che hanno effettuato interventi di recupero sugli immobili ad uso abitativo acquistati per la rivendita. |

| DETRAZIONE PER LE SOCIETÀ IMMOBILIARI ► | La detrazione è esclusa, in difetto del presupposto soggettivo d’imposta, per le unità

immobiliari classificate o classificabili nella categoria catastale A, ad esclusione

degli A10, se possedute o gestite da società che le concedono in godimento ad un corrispettivo

inferiore al valore normale, anche ai soci o partecipanti. Salvo questo limite, le società proprietarie o detentrici di immobili locati a terzi si considerano soggettivi passivi IVA. |

| PRO RATA DI DETRAZIONE ► | Dal calcolo del pro rata sono escluse le operazioni esenti quando non formano oggetto

dell’attività propria del soggetto passivo o siano accessorie alle operazioni imponibili;

in tal caso, è indetraibile l’imposta relativa ai beni e servizi utilizzati esclusivamente

per effettuare le operazioni esenti. Per le società immobiliari, è pertanto fondamentale stabilire quando le operazioni esenti siano riconducibili all’attività propria o siano accessorie alle operazioni imponibili dalle medesime poste in essere. |

| SEPARAZIONE DELLE ATTIVITÀ ► | In caso di esercizio di attività sia di locazione sia di cessione di immobili, è possibile

separare tali attività, in quanto le stesse sono contraddistinte da due diversi codici

di attività. I sub-settori di attività ulteriormente separabili nell’ambito di ciascun settore sono costituiti, rispettivamente, dalle locazioni di fabbricati abitativi esenti e locazioni di altri fabbricati o immobili e dalle cessioni di fabbricati abitativi esenti e cessioni di altri fabbricati o immobili. |

| RETTIFICA DELLA DETRAZIONE ► | L’effettuazione di cessioni o locazioni immobiliari in esenzione da IVA può comportare

l’obbligo di rettifica della detrazione se non è decorso il periodo decennale di “osservazione

fiscale”. Di regola, la rettifica si effettua se, per effetto dell’operazione esente, il pro rata di detrazione è variato di oltre 10 punti percentuali e, in tale ipotesi, la rettifica deve essere operata nella misura di 1/10 della differenza tra l’imposta detratta e quella corrispondente alla percentuale di detrazione dell’anno di competenza. |

| OPERAZIONI TRA SOGGETTI COLLEGATI ► | Per determinate operazioni poste in essere con soggetti collegati, cioè società che direttamente o indirettamente controllano tale soggetto, ne sono controllate o sono controllate dalla stessa società che controlla il predetto soggetto, la base imponibile è calcolata in funzione del valore normale al fine di evitare la sottofatturazione o la sovrafatturazione. |

| RIFERIMENTI ► | DPR 633/72 artt. 13 14 19 19-bis 19-bis1 19-bis2 e 36. |

► INDETRAIBILITÀ OGGETTIVA

È indetraibile l’IVA assolta a monte sulle operazioni di acquisto, recupero, locazione, manutenzione e gestione relative a fabbricati (o porzioni di fabbricato), a destinazione abitativa, in capo a soggetti diversi dalle:

-

imprese che hanno per oggetto esclusivo o principale dell’attività esercitata la costruzione dei predetti fabbricati (o porzioni di essi);

-

imprese che hanno effettuato interventi di recupero sugli immobili ad uso abitativo acquistati per la rivendita.

1.Ristrutturazione edilizia con mutamento di destinazione dell’immobile

È detraibile l’IVA sugli interventi di ristrutturazione relativi ad un immobile strumentale per natura la cui destinazione abitativa risulterà solo a seguito dell’ultimazione dei lavori (ris. Agenzia delle Entrate 21.2.2008 n. 58). La conoscenza, al momento di inizio dei lavori, della successiva destinazione abitativa dell’immobile, non dà, infatti, luogo all’automatica applicazione dell’indetraibilità oggettiva.

Attenzione

In tale situazione, si pone il problema delle unità che vengono accatastate, nel corso dei lavori, come F/3 (unità in corso di costruzione) oppure F/4 (unità in corso di definizione), per le quali non sussiste un’individuazione strumentale piuttosto che abitativa. In tali situazioni si potrebbe concludere per dare rilevanza alla destinazione originaria dell’unità stessa.

Sul punto, l’Agenzia delle Entrate, con la risposta all’interpello n. 844 del 21.12.2021, ha ribadito che l’IVA non è ammessa in detrazione per gli immobili censiti in catasto come abitazioni, ai quali sia attribuita la specifica categoria che individua le “unità immobiliari in corso di definizione”. Una volta effettuato il cambio di destinazione d’uso, con attribuzione della categoria catastale prevista per gli immobili strumentali, sarà possibile procedere con la rettifica della detrazione, al fine di recuperare l’imposta non detratta in precedenza.

Come già chiarito dalla ris. Agenzia delle Entrate 8.4.2009 n. 99, la specifica categoria (F) che individua le “unità immobiliari in corso di definizione” risponde esclusivamente all’esigenza transitoria di indicare che l’immobile si trova in una fase di trasformazione edilizia e, come tale, non è idonea ad attestare un cambio di destinazione d’uso già intervenuto.

2.Detrazione IVA sugli immobili di civile abitazione

Riguardo alla detraibilità dell’IVA sugli acquisti relativi a fabbricati di civile abitazione, è stato affermato che:

-

non è detraibile l’IVA concernente la manutenzione di immobili dati in locazione ai propri dipendenti, in quanto la locazione non è oggetto dell’attività propria dell’impresa, ma solo indirettamente connessa ad essa (Cass. 7.11.2001 n. 13804);

-

è detraibile l’IVA sugli acquisti di case per vacanze da parte di imprese turistiche, trattandosi di immobili strumentali. In tal senso, la circostanza che il residence venga destinato allo svolgimento di un’attività d’impresa di tipo turistico-alberghiero esclude che le unità abitative facenti parte di tale complesso possano essere assimilate alle case di civile abitazione di cui alla “legge Tupini” (L. 2.7.49 n. 408) (Cass. 15.6.2001 n. 8129; ris. Agenzia delle Entrate 8.10.2002 n. 321; ris. Agenzia delle Entrate 22.2.2012 n. 18). Tale diritto spetta anche in caso di acquisto attraverso un contratto di leasing (ris. Agenzia delle Entrate 12.8.2005 n. 119). I predetti immobili abitativi devono essere trattati, a prescindere dalla classificazione catastale, come fabbricati strumentali per natura, per cui le relative spese di acquisto e manutenzione sono escluse dall’indetraibilità oggettiva. Ai fini della detraibilità, occorre verificare, in linea di fatto, se l’immobile abitativo, nel momento in cui sono realizzati i lavori di manutenzione o ristrutturazione, sia già effettivamente utilizzato per lo svolgimento dell’attività ricettizia o se a tale utilizzazione risulti inequivocabilmente destinato. Dato che la distinzione tra fabbricati abitativi e fabbricati strumentali si basa su un criterio oggettivo legato alla classificazione catastale, a prescindere dal loro effettivo utilizzo, devono, tuttavia, ritenersi superati i chiarimenti forniti con la ris. 321/E/2002. In pratica, nel caso esaminato, ciò significa che il regime IVA dipende dalla classificazione catastale, non essendo più consentito considerare rilevante la destinazione dell’immobile allo svolgimento di un’attività d’impresa di tipo turistico-alberghiero (ris. Agenzia delle Entrate 14.1.2014 n. 8). Le stesse considerazioni valgono anche per gli immobili abitativi utilizzati nell’ambito dell’attività agrituristica (Cass. 9.3.2016 n. 4606; Cass. 28.10.2015 n. 21965; Cass. 29.4.2015 n. 8628; Cass. 14.2.2014 n. 3454);

-

l’imposta assolta sul pagamento di acconti per l’acquisto di un immobile abitativo, che prima del rogito viene trasformato in residence, è detraibile se l’edificio viene utilizzato nell’ambito di un’attività imponibile (ris. Agenzia delle Entrate 31.7.2007 n. 196). È peraltro obbligatorio, a seguito della mutata destinazione degli immobili, integrare le fatture di acconto in relazione alla diversa aliquota IVA;

-

l’indetraibilità oggettiva non si applica ai soggetti che esercitano l’attività di gestione immobiliare (esenti da IVA ai sensi dell’art. 10 n. 8 del DPR 633/72) che comporta la riduzione del pro rata di detrazione;

-

non è detraibile l’IVA relativa all’acquisto, alla locazione finanziaria, al recupero o alla manutenzione di unità immobiliari abitative destinate a studio di un’attività professionale, questo anche nel caso in cui all’immobile sia attribuita la specifica categoria F (unità immobiliari in corso di definizione) (ris. Agenzia delle Entrate 8.4.2009 n. 99).

3.Detrazione per uso promiscuo

L’IVA, per i beni e i servizi utilizzati in parte per l’effettuazione di operazioni non soggette all’imposta, non è ammessa in detrazione per la quota imputabile a tali operazioni; l’ammontare detraibile deve essere determinato secondo criteri oggettivi, coerenti con la natura dei beni e servizi acquistati (art. 19 co. 4 del DPR 633/72).

Ai fini dell’individuazione della quota detraibile dell’IVA relativa alle spese di riscaldamento di un immobile utilizzato per lo svolgimento sia di un’attività imponibile, sia di un’attività esclusa, può farsi riferimento alla cubatura dei rispettivi locali (CM 24.12.97 n. 328/E, § 3.2).

I criteri oggettivi di cui sopra devono essere utilizzati anche per determinare la quota d’imposta detraibile relativa ai beni/servizi utilizzati in parte:

-

per fini “privati”;

-

o, comunque, estranei all’esercizio dell’impresa (o dell’arte o professione).

In assenza di un criterio oggettivo di ripartizione dei costi promiscui (e, quindi, della relativa imposta), occorre applicare il criterio di proporzionalità (RM 8.9.98 n. 137/E).

Attenzione

È necessario determinare la percentuale di detraibilità in funzione dell’attività commerciale esercitata, ossia come rapporto tra l’ammontare delle operazioni imponibili e l’ammontare totale delle operazioni effettuate, tenendo, tuttavia, conto che l’attività non commerciale deve essere considerata come se fosse resa al “valore normale”.

3.1Utilizzo promiscuo dell’immobile acquistato in comunione

La presunzione assoluta di utilizzazione extraimprenditoriale degli immobili ad uso abitativo opera in base alla classificazione catastale del fabbricato, nel senso che gli immobili rientranti nelle categorie da A/1 ad A/11 devono essere considerati ad uso abitativo, con l’eccezione di quelli classificati (o classificabili) come A/10 (CM 11.7.96 n. 182/E e circ. 27/E/2006).

Per i fabbricati abitativi resta, quindi, oggettivamente indetraibile la relativa IVA, anche se, per ipotesi, gli stessi sono stati acquistati da un soggetto passivo che li utilizza nell’esercizio della propria attività economica.

3.2Orientamento della giurisprudenza comunitaria

È detraibile l’IVA assolta sull’acquisto di immobili ad uso abitativo destinati all’esercizio di un’attività economica (Corte di Giustizia UE 21.4.2005 causa C-25/03; sent. 8.5.2003 causa C-269/00 e sent. 8.3.2001 causa C-415/98).

Il soggetto passivo può detrarre integralmente l’imposta sull’acquisto di un immobile utilizzato promiscuamente per fini “privati” e per svolgere la propria attività d’impresa (o di lavoro autonomo), a condizione che l’autoconsumo (utilizzo del bene per esigenze personali) sia tassato.

3.3Utilizzo promiscuo dell’immobile - Comportamenti

In base a tale impostazione, l’utilizzo promiscuo del bene consente al soggetto passivo, alternativamente, di:

-

individuare, all’atto dell’acquisto, la quota-parte del bene che sarà utilizzata per fini privati, non detraendo la corrispondente quota d’imposta e, quindi, escludendo dal sistema impositivo l’eventuale successiva cessione;

-

inserire il bene acquistato nel patrimonio aziendale, detraendo in misura piena la relativa imposta e tassando l’eventuale cessione o utilizzo per fini estranei all’attività economica esercitata.

Il principio secondo cui il soggetto passivo può detrarre integralmente l’IVA assolta sugli acquisti utilizzati anche per finalità estranee all’attività d’impresa, fermo restando l’obbligo di tassare tale uso come operazione imponibile, si applica solo per i beni d’investimento. Per contro, per gli altri beni e servizi, l’imposta può essere detratta in funzione del principio di inerenza, tenuto cioè conto della loro specifica destinazione rispetto all’attività economica esercitata (Corte di Giustizia UE 12.2.2009 causa C-515/07).

3.4Orientamento della giurisprudenza italiana

Il divieto di detrazione, per la parte di IVA che eccede la quota di comproprietà, risulta in contrasto con l’orientamento della giurisprudenza italiana.

È stato, infatti, affermato che, per qualificare un bene come aziendale rileva solo la destinazione funzionale impressagli dall’imprenditore, a prescindere dal diritto di proprietà del bene stesso (Cass. 9.4.2001 n. 5306 e C.T.C. 12.3.2003 n. 1740).

In buona sostanza, il conduttore (o il comproprietario) può detrarre l’imposta relativa ai lavori eseguiti sull’immobile inserito nel patrimonio aziendale, a prescindere dalla circostanza che sia o meno proprietario (in tutto o in parte) del bene al quale le spese sostenute si riferiscono.

3.5Novità applicabili dall’1.1.2011

Dall’1.1.2011, per effetto del nuovo art. 168-bis della dir. 2006/112/CE:

-

la detrazione dell’IVA relativa agli immobili d’impresa ad uso “misto” è ammessa limitatamente alla destinazione imprenditoriale;

-

in caso di utilizzo diverso da quello che ha giustificato la detrazione, si deve provvedere alla relativa rettifica, anziché applicare le regole previste per il c.d. “autoconsumo” delle prestazioni di servizi;

-

gli Stati membri possono estendere l’applicazione di tali regole alla detrazione dell’IVA relativa ad altri beni d’impresa.

Finalità delle modifiche

Le novità in oggetto intendono rimediare alla posizione espressa dalla Corte di Giustizia in merito alla facoltà, consentita ai soggetti passivi che acquistano immobili destinati ad un utilizzo promiscuo, di includerli - in tutto o in parte -ovvero di non includerli nel patrimonio dell’impresa.

L’immobile ad utilizzo “misto” inserito nel patrimonio dell’impresa determina, infatti, un vantaggio finanziario in capo al soggetto passivo, rappresentato dall’iniziale detrazione dell’imposta anche per la quota-parte che sarebbe indetraibile in funzione dell’utilizzo privato, personale o comunque estraneo all’attività d’impresa.

Detrazione e autoconsumo

Per la ragione esposta, il nuovo art. 168-bis della dir. 2006/112/CE limita la detrazione dell’IVA sulle spese relative agli immobili d’impresa nella misura corrispondente alla loro destinazione imprenditoriale.

In caso di utilizzo diverso da quello che ha giustificato l’iniziale detrazione, si deve provvedere a rettificare la detrazione, anziché applicare le regole in materia di “autoconsumo”.

► DETRAZIONE PER LE SOCIETÀ IMMOBILIARI

Non dà luogo ad un’attività commerciale e, quindi, non legittima l’esercizio della detrazione, il possesso e la gestione di unità immobiliari classificate o classificabili nella categoria catastale A e le loro pertinenze, ad esclusione delle unità classificate o classificabili nella categoria catastale A10, da parte di società o enti, qualora la partecipazione ad essi consenta, gratuitamente o verso un corrispettivo inferiore al valore normale, il godimento, personale, o familiare dei beni e degli impianti stessi, ovvero quando tale godimento sia conseguito indirettamente dai soci o partecipanti, alle suddette condizioni, anche attraverso la partecipazione ad associazioni, enti o altre organizzazioni (art. 4 co. 5 del DPR 633/72).

Attenzione

Tale norma è stata introdotta allo scopo di eliminare alcuni effetti dell’attribuzione di carattere imprenditoriale a qualunque attività svolta da società commerciali. Sono state, quindi, individuate alcune attività non rivolte al mercato, ma tipicamente finalizzate a consentire un mero godimento di beni e servizi da parte dei loro diretti o indiretti titolari. Negando a tali attività natura commerciale si impedisce la detrazione dell’IVA sui relativi acquisti; questa norma si presta però anche a contrastare le successive destinazioni, a queste finalità di mero godimento, di beni precedentemente adoperati ad altri fini (e sui cui acquisti l’imposta era stata in ipotesi detratta). Con la norma in esame, in sostanza, viene a crearsi nel patrimonio delle società e degli enti, analogamente a quanto avviene per le persone fisiche, una sfera “non commerciale” parallela a quella commerciale (Relazione governativa al DLgs. 313/97).

1.Normativa comunitaria

Secondo la normativa comunitaria (art. 9 della dir. 112/2006/CE), si considera:

-

soggetto passivo chiunque esercita in modo indipendente e in qualsiasi luogo un’attività economica, indipendentemente dallo scopo e dai risultati di detta attività;

-

attività economica lo sfruttamento di un bene materiale o immateriale per ricavarne introiti aventi carattere di stabilità.

Risulta evidente che la qualifica di “soggetto passivo” è del tutto scollegata dallo svolgimento o meno di attività isolate e tantomeno dal fatto che la locazione sia rivolta a soggetti interni al gruppo oppure rivolta al mercato.

2.Giurisprudenza comunitaria

La stessa Corte di Giustizia ha considerato la locazione di immobili quale “attività economica”. In particolare, il requisito dell’indipendenza nello svolgimento dell’attività economica, necessario per essere considerato “soggetto passivo”, non viene meno neppure nel caso di una locazione immobiliare verso un soggetto controllato dal locatore (sent. 27.1.2000 causa C-23/98).

3.Norma di interpretazione dell’AIDC

Secondo la norma di comportamento n. 174 dell’AIDC:

-

l’attività di locazione di immobili, svolta da una società, le conferisce la qualifica di soggetto passivo IVA;

-

ai fini della qualifica risulta ininfluente lo svolgimento o meno di una attività isolata ovvero plurima di acquisto e locazione di uno o più immobili;

-

risulta parimenti ininfluente il fatto che la locazione sia rivolta al mercato oppure a soggetti correlati con il locatore.

Attenzione

Di conseguenza qualunque soggetto passivo che svolga una attività economica nel senso sopra delineato deve assoggettare ad IVA gli atti di cessione di beni e di prestazione di servizi da questi compiuti nello svolgimento dell’attività.

Detrazione IVA

La società proprietaria o detentrice di una o più unità immobiliari locate a terzi si configura come “soggetto passivo” ai fini IVA con il:

-

dovere di applicare l’IVA, ove dovuta, sui corrispettivi percepiti per l’attività di locazione;

-

diritto di detrarre l’IVA assolta a monte sugli acquisti di beni e servizi.

Di conseguenza (norma di comportamento n. 174 dell’AIDC):

-

l’unicità di una operazione di locazione compiuta nell’ambito di un gruppo societario non preclude il diritto alla detrazione dell’IVA per colui che l’ha posta in essere;

-

analogamente, il diritto alla detrazione IVA permane in mancanza di una specifica attività imprenditoriale diversa da quella immobiliare;

-

l’eventuale disconoscimento della natura imprenditoriale di una società che svolga mera attività di locazione immobiliare implica il dovere di applicare l’IVA sulle operazioni a valle senza concedere il diritto di detrarre l’IVA a monte.

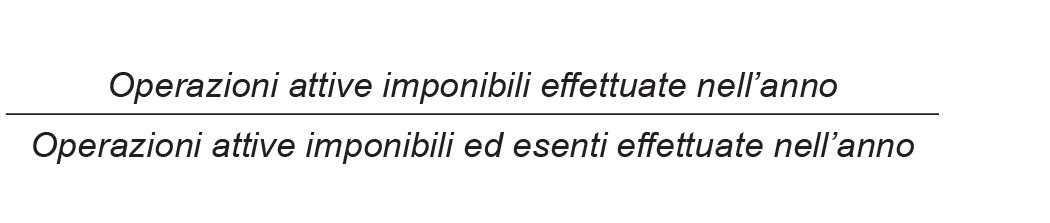

► PRO RATA DI DETRAZIONE

I contribuenti che esercitano attività che danno luogo ad operazioni che danno il diritto alla detrazione e attività che danno luogo ad operazioni esenti possono detrarre l’IVA a credito dell’anno sulla base del pro rata, così determinato (art. 19-bis del DPR 633/72):

Non si tiene inoltre conto, quando non formano oggetto dell’attività propria del soggetto passivo o siano accessorie alle operazioni imponibili, delle operazioni esenti di cui all’art. 10 co. 1 n. 1)-9) del DPR 633/72, comprese quindi quelle di cessione e di locazione immobiliare, ferma restando, in tal caso, l’indetraibilità dell’imposta relativa ai beni e servizi utilizzati esclusivamente per effettuare queste ultime operazioni.

Legittimità sul piano unionale del pro rata generale

La Corte di giustizia, ribaltando le conclusioni dell’Avvocato generale, ha confermato la legittimità della disciplina nazionale in tema di pro rata di detrazione applicato alla generalità degli acquisti di beni/servizi, compresi quelli utilizzati dal soggetto passivo per effettuare esclusivamente operazioni imponibili o, al contrario, esclusivamente operazioni esenti (causa C-378/15 del 14.12.2016).

1.Arrotondamento

La percentuale di detrazione è arrotondata all’unità superiore o inferiore a seconda che la parte decimale superi o meno i cinque decimi.

2.Esclusione dal pro rata delle cessioni di beni ammortizzabili

L’art. 19-bis co. 2 del DPR 633/72 esclude le cessioni di beni ammortizzabili dal calcolo del pro rata di detrazione.

L’esclusione discende dall’art. 174 par. 2 lett. a) della dir. 2006/112/CE, secondo cui, in deroga alle regole generali, nel calcolo del pro rata non si tiene conto dell’importo del volume d’affari relativo alle “cessioni di beni d’investimento utilizzati dal soggetto passivo nella sua impresa”.

La normativa comunitaria non definisce il concetto di “bene d’investimento”, rispetto al quale la Corte di giustizia ha stabilito che tale nozione “riguarda i beni che, utilizzati ai fini di un’attività economica, si distinguono per il loro carattere durevole e il loro valore, i quali fanno sì che i costi d’acquisto non siano normalmente contabilizzati come spese correnti, ma vengano ammortizzati in più esercizi finanziari” (sent. 27.3.2019 causa C-201/18 e sent. 16.2.2012 causa C-118/11).

La finalità dell’esclusione in esame “risulta dall’esposizione dei motivi che ac-compagna la proposta di sesta direttiva, presentata dalla Commissione delle Comunità europee al Consiglio delle Comunità europee il 29 giugno 1973 (…), secondo cui «[g]li elementi esaminati nel presente paragrafo debbono essere esclusi dal calcolo del pro rata, onde evitare che possano falsarne il significato reale nella misura in cui essi non riflettano l’attività professionale del soggetto passivo. È il caso delle vendite di beni di investimento e delle operazioni immobiliari o finanziarie effettuate solo a titolo accessorio, cioè di importanza soltanto secondaria o accidentale rispetto alla cifra d’affari globale dell’impresa. Tali operazioni sono d’altronde escluse solo se non rientrano nell’attività professionale abituale del soggetto passivo»” (sent. 6.3.2008 causa C-98/07). Ne discende, secondo i giudici dell’Unione, che “il legislatore comunitario ha quindi inteso escludere dal calcolo del pro rata il fatturato relativo alla vendita di beni allorché questa vendita riveste un carattere inusuale rispetto all’attività corrente del soggetto passivo interessato e non richiede quindi un utilizzo dei beni o dei servizi ad uso misto in un modo che sia proporzionale al fatturato che essa genera. Come ha sottolineato l’avvocato generale al paragrafo 68 delle sue conclusioni, l’inclusione di tale fatturato nel calcolo del pro rata di detrazione falserebbe il suo risultato nel senso che esso non rifletterebbe più la rispettiva parte di impiego dei beni o servizi adibiti ad un uso misto per le attività imponibili e le attività esenti.

In tale contesto, la nozione di «beni d’investimento che il soggetto passivo ha utilizzato nella sua impresa» (…) non può comprendere quelli la cui vendita riveste, per il soggetto passivo interessato, il carattere di un’attività economica usuale. Infatti, per l’interessato, l’acquisto e successivamente la vendita di tali beni richiedono l’utilizzo corrente dei beni e dei servizi ad uso misto. Poiché questa vendita rientra nelle attività usuali e soggette ad imposta del soggetto passivo, il relativo fatturato dev’essere preso in considerazione nel calcolo del pro rata di detrazione affinché questo rifletta nel migliore dei modi la parte di utilizzo, per queste attività, dei beni e dei servizi destinati ad un uso misto, salvo disconoscere l’obiettivo di neutralità del sistema comune dell’IVA” (sent. 6.3.2008 causa C-98/07, cit.).

Del resto, osserva la Corte, “escludere dal calcolo del pro rata di detrazione, in generale, beni che, utilizzati ai fini di un’attività economica, si distinguono certo per il loro carattere durevole ed il loro valore, i quali fanno sì che i costi d’acquisto non siano normalmente contabilizzati come spese correnti, ma vengano ammortizzati in più esercizi finanziari senza tener conto del fatto che la loro vendita (…) costituisce parte integrante dell’attività corrente del soggetto passivo, sarebbe direttamente incompatibile con l’obiettivo di neutralità del sistema comune dell’IVA”.

L’Amministrazione finanziaria ha applicato in modo peculiare i principi espressi dalla giurisprudenza comunitaria sopra richiamati.

Nel caso relativo ad un contribuente attivo prevalentemente nel settore elicot-teristico e nel settore del servizio aereo antincendio che, per lo svolgimento della propria attività, è tenuto a disporre di una rilevante flotta di elicotteri, oggetto di una continua e sistematica attività di compravendita, ha chiarito che la contabilizzazione dei velivoli tra le immobilizzazioni materiali, anziché tra le rimanenze finali dei beni oggetto dell’attività propria, esclude che gli stessi rilevino nel calcolo della percentuale di detrazione. Del resto, la circostanza per cui gli elicotteri siano oggetto di una continua e sistematica attività di compravendita non incide sul vincolo di destinazione assegnato dal contribuente ai beni in esame, ossia l’utilizzo durevole e strumentale rispetto alla concreta attività dal medesimo svolta (risposta interpello Agenzia delle Entrate 4.6.2020 n. 165).

3.Oggetto dell’attività d’impresa e accessorietà alle operazioni imponibili

Al fine di verificare se le operazioni esenti formino oggetto dell’attività propria del soggetto passivo o siano accessorie alle operazioni imponibili, occorre considerare, come attività propria dell’impresa, non soltanto gli atti rivolti a raggiungere il fine produttivo sulla base delle disposizioni dell’atto costitutivo, ma anche gli ulteriori atti che conseguono l’oggetto sociale secondo parametri di regolarità causale o che siano ad esso legati da un nesso di carattere funzionale non meramente occasionale.

Attenzione

Rientrano nel pro rata le locazioni di immobili effettuate dalle imprese di pura costruzione e rivendita immobiliare, così come vi rientrano le cessioni di immobili costruiti in proprio da imprese che hanno per oggetto principale dell’attività quello della costruzione per conto terzi. In tutti questi casi, infatti, le operazioni, seppur diverse da quelle tipiche, non possono essere considerate meramente accessorie rispetto all’oggetto sociale (Corte di Giustizia UE 29.10.2009 causa C-174/08).

In pratica, ai fini del calcolo del pro rata, la locazione di immobili operata da un’impresa edile il cui oggetto sociale contempli la costruzione, ma non la locazione, rileva soltanto se svolta in maniera sistematica.

Fattispecie

Al riguardo:

-

la locazione di appartamenti costruiti ma non ancora venduti, se rientra nello statuto societario tra le attività proprie dell’impresa, è esente IVA con la conseguente applicazione del pro rata (C.T.C. 14.12.98 n. 6438);

-

la locazione di un fabbricato da parte dell’impresa di costruzione rientra nell’attività d’impresa se l’immobile rimane sul piano di gestione conservativa durante un periodo di stasi del mercato (Cass. 3.5.2001 n. 6194);

-

l’impresa di compravendita immobiliare che ha acquistato un fabbricato da ristrutturare sul quale insiste un contratto di locazione esente da IVA non deve applicare il pro rata, in quanto l’attività di locazione non è direttamente rivolta al conseguimento delle finalità proprie dell’impresa, bensì risulta “meramente strumentale, accessoria e occasionale” (CM 3.8.79 n. 25);

-

le locazioni non rilevano ai fini del calcolo del pro rata se hanno carattere di occasionalità (CM 25/79 e CM 24.12.97 n. 328/E) o accessorietà (CM 26.11.87 n. 71 e RM 21.7.88 n. 650646);

-

la vendita, da parte dell’impresa di costruzione, di un fabbricato costruito per proprio conto non può essere considerata un’operazione immobiliare accessoria, dal momento che costituisce il prolungamento diretto, necessario e permanente dell’attività di impresa di costruzione (Corte di Giustizia UE 29.10.2009 causa C-174/08);

-

le operazioni di finanziamento dell’acquisto fatto per essere escluse dal calcolo della percentuale di detrazione devono comportare un impiego limitato di lavoro, beni e servizi rilevanti ai fini IVA, tale cioè da non costituire una vera e propria organizzazione specifica per la gestione delle attività stesse (ris. Agenzia delle Entrate 5.4.2011 n. 41);

-

la costituzione del diritto di superficie e il trasferimento della proprietà superficiaria degli immobili strumentali per natura integra una cessione di beni esente da IVA, salvo opzione per l’imponibilità in sede di rogito. In caso di mancato esercizio dell’opzione, la cessione in esame non rileva ai fini della determinazione del pro rata di detrazione, in quanto rientrante fra le operazioni che non formano oggetto dell’attività propria del soggetto passivo e non sono accessorie alle operazioni imponibili (risposta interpello Agenzia delle Entrate 3.7.2020 n. 200).

Detraibilità dell’IVA sugli immobili locati

È indetraibile l’IVA sostenuta sulle spese di ristrutturazione di un ristorante concesso in locazione. La detrazione non può essere esercitata, in difetto del requisito di inerenza (delle spese rispetto allo svolgimento dell’attività d’impresa), anche perché le spese sostenute dalla contribuente per la ristrutturazione dei locali dati in concessione a terzi non sono inerenti all’attività imprenditoriale in questione, considerato altresì che il concedente non svolgeva di fatto attività, gestita invece da un terzo, limitandosi a percepire i compensi derivanti dalla concessione in affitto della propria azienda (Cass. 12.1.2010 n. 281).

L’inerenza all’esercizio dell’impresa delle operazioni passive, ai fini della detraibilità dell’imposta, non può ritenersi sussistente in virtù della semplice qualità di imprenditore dell’acquirente, ma deve essere dimostrato che le operazioni sono avvenute in stretta correlazione con le finalità imprenditoriali.

L’inerenza, quindi, non deve basarsi sulla funzionalità dell’immobile, ma sulla strumentalità dello stesso rispetto alla specifica attività.

Pertanto non è ammesso il diritto alla detrazione dell’IVA relativa ai canoni di leasing ad un’impresa avente ad oggetto l’attività di commercio all’ingrosso di frutta e verdura che aveva acquistato in leasing un supermercato, concesso poi in locazione, questo in quanto l’oggetto sociale del contribuente era costituito dal commercio di frutta e verdura e non dall’acquisto/vendita di immobili (Cass. 17.2.2010 n. 3706).

Detraibilità dell’IVA sugli immobili concessi in comodato

L’IVA pagata sui costi per la ristrutturazione dell’immobile concesso in comodato dall’amministratore alla sua società è detraibile e, quindi, rimborsabile (Cass. 29.1.2014 n. 1859).

L’intervento edilizio è, infatti, inerente all’attività d’impresa, in quanto posto in essere nell’ambito di un’attività propedeutica a quella successivamente svolta dalla società, diretta alla locazione immobiliare (si veda anche la ris. Agenzia delle Entrate 27.12.2005 n. 179).

► SEPARAZIONE DELLE ATTIVITÀ

La possibilità di separare le attività non è più limitata alle locazioni, in quanto anche le imprese che effettuano sia cessioni esenti da IVA di fabbricati abitativi che cessioni imponibili di altri fabbricati o di altri immobili, possono operare la separazione facoltativa delle attività, al fine di evitare gli effetti penalizzanti del pro rata (art. 36 co. 3 del DPR 633/72).

In linea generale, in caso di esercizio di attività sia di locazione sia di cessione di immobili, è possibile separare tali attività, in quanto le stesse sono contraddistinte da due diversi codici di attività.

I sub-settori di attività ulteriormente separabili nell’ambito di ciascun settore sono costituiti, rispettivamente, dalle locazioni di fabbricati abitativi esenti e locazioni di altri fabbricati o immobili e dalle cessioni di fabbricati abitativi esenti e cessioni di altri fabbricati o immobili (circ. Agenzia delle Entrate 28.6.2013 n. 22, § 9).

Attenzione

In sostanza, il criterio di separazione è basato non solo sul regime IVA (esenzione o imponibilità) applicato all’operazione, ma anche sulla categoria catastale del fabbricato (abitativo, ovvero diverso dall’abitativo). I sub-settori di attività delle cessioni di altri fabbricati e delle locazioni di altri fabbricati sono costituiti, pertanto, non solo da operazioni imponibili ma, altresì, da operazioni esenti (ad esempio, rispettivamente, cessioni e locazioni di fabbricati strumentali in regime di esenzione).

I settori separabili all’interno delle attività di locazione o di cessione di immobili dipendono esclusivamente dal regime applicabile (di imponibilità o di esenzione), a prescindere dalla tipologia di immobile (abitativo o non abitativo).

Ne discende che non è possibile separare l’attività di locazione di fabbricati strumentali esenti dall’attività di locazione di fabbricati strumentali imponibili, in quanto non è consentita un’ulteriore separazione di attività basata esclusivamente sul regime fiscale (di esenzione o di imponibilità) applicato alle cessioni o locazioni dei beni immobili classificabili sotto il (comune) profilo catastale degli immobili strumentali.

Pertanto, in questa ipotesi, è possibile esercitare la detrazione in misura proporzionale alle locazioni imponibili effettuate, applicando il pro rata di cui all’art. 19-bis del DPR 633/72, che – a sua volta – comporta l’obbligo di rettificare la detrazione dell’imposta assolta sull’acquisto degli immobili avendo riguardo al periodo di tutela fiscale pari a dieci anni, con decorrenza dalla data di acquisto o di ultimazione (risposta a interpello Agenzia delle Entrate 18.12.2020 n. 608). L’Agenzia delle Entrate, ha chiarito che, nell’ambito di un fondo immobiliare, è possibile separare ai fini dell’IVA l’attività di sviluppo e riqualificazione degli immobili propri, classificati nella categoria catastale F/4, dalle altre attività di cessione e locazione immobiliare (risposta a interpello 17.3.2022, n. 123).

Nel presupposto che le attività in questione presentino elementi di uniformità e omogeneità nelle loro caratteristiche essenziali tali da poter essere considerate distinte e autonome, l’Agenzia delle Entrate, anche alla luce delle indicazioni fornite nella risposta a interpello 9.7.2021, n. 471, ha considerato possibile applicare separatamente l’IVA in relazione all’attività di sviluppo e riqualificazione degli immobili propri, rispetto alle altre attività di cessione e locazione immobiliare.

Tenuto, inoltre, conto che gli immobili oggetto di interventi di riqualificazione e ristrutturazione, classificati catastalmente nella categoria F/4, possono essere locati prima di essere ceduti, in linea di principio, i suddetti immobili devono essere imputati a ciascuna delle diverse attività separate, in base a criteri oggettivi, coerenti con la classificazione catastale degli immobili in questione e con l’utilizzo dei medesimi nell’ambito di ciascuna delle suddette attività.

Separazione dell’attività in corso d’anno

Salvo l’ipotesi di inizio di una nuova attività in corso d’anno, anche l’opzione per l’applicazione separata dell’IVA deve essere esercitata sin dall’inizio dell’anno, attraverso il comportamento concludente tenuto dal contribuente, corredato della relativa comunicazione in sede di dichiarazione annuale.

Attenzione

A tale regola generale fanno eccezione le operazioni di ristrutturazione aziendale che comportino modifiche sostanziali soggettive, per le quali è valida l’opzione esercitata in corso d’anno (circ. Agenzia delle Entrate 27.6.2011 n. 29, § 2.2).

Passaggi interni di beni e servizi tra attività separate

L’allocazione dei beni e dei servizi alle diverse attività oggetto di separazione non assume rilevanza quale “passaggio interno” tra attività separate, in quanto si tratta dell’iniziale assegnazione dei beni e dei servizi alle diverse attività separate. Resta naturalmente inteso che la diversa destinazione del bene o del servizio in sede di iniziale allocazione dei beni e servizi nell’ambito delle attività separate potrebbe, eventualmente, rilevare ai fini della rettifica della detrazione.

I passaggi interni sono disciplinati dall’art. 36 co. 5 del D.P.R. n. 633/72, che distingue a seconda che il passaggio abbia per oggetto beni o servizi. (circ. Agenzia delle Entrate 31.10.2018 n. 19).

Per i primi (passaggi di beni) è prevista l’applicazione dell’IVA, con obbligo, quindi, di fatturazione con riferimento al “valore normale” e di annotazione nei registri delle fatture emesse e degli acquisti entro lo stesso mese. Per i secondi (passaggi di servizi), la rilevanza impositiva si ha solo qualora gli stessi siano eseguiti nei confronti di attività soggetta a detrazione ridotta o forfetizzata, anche in tal caso con obbligo di fatturazione al “valore normale” e di registrazione, con l’avvertenza che tali operazioni, in mancanza del pagamento del corrispettivo, si considerano effettuate nel momento in cui sono rese.

I passaggi di beni e servizi tra attività separate vanno assoggettati a IVA nel solo caso in cui il passaggio avvenga verso un’attività che conferisce il diritto alla detrazione in misura inferiore rispetto a quella dell’attività di provenienza del bene o servizio (circ. 19/E/2018).

► RETTIFICA DELLA DETRAZIONE

L’effettuazione di operazioni esenti può determinare l’obbligo di rettificare la detrazione dell’IVA assolta a monte per l’acquisto, la costruzione o il recupero edilizio di beni immobili.

La rettifica deve essere operata in relazione alla variazione del pro rata, se superiore a dieci punti percentuali rispetto a quello originario con il quale si è detratta l’IVA (art. 19-bis-2 co. 4 del DPR 633/72).

Attenzione

L’opportunità di effettuare operazioni di cessione, locazione, ecc. in esenzione da imposta deve essere, quindi, attentamente valutata anche alla luce delle limitazioni che tali operazioni producono:

-

sulla detrazione già operata a suo tempo in relazione all’IVA assolta a monte per il loro acquisto o la loro costruzione → obbligo di rettifica della detrazione operata in anni precedenti a quello di effettuazione dell’operazione esente;

-

sul rapporto (pro rata) di detraibilità dell’anno → limitazione del diritto alla detrazione dell’IVA nell’anno di effettuazione dell’operazione esente.

1.Rettifica IVA conseguente alla cessione di abitazioni

La cessione di immobili abitativi può far sorgere l’obbligo di rettificare la detrazione già operata rispetto all’IVA assolta a monte per il loro acquisto o costruzione, in capo alle:

-

imprese di compravendita (o “trading”) immobiliare;

-

imprese di costruzione o ristrutturazione immobiliare.

1.1Esimenti all’obbligo di rettifica della detrazione IVA

L’obbligo di rettificare la detrazione operata in relazione all’IVA assolta a monte per l’acquisto, la costruzione o la ristrutturazione (in economia o in appalto) di fabbricati abitativi non si configura:

-

se la cessione in regime di esenzione riguarda un immobile acquistato o ultimato da oltre 10 anni (art. 19-bis-2 co. 8 del DPR 633/72);

-

ovvero al ricorrere dei casi di esonero.

Periodo di osservazione fiscale

L’obbligo di effettuare la rettifica della detrazione IVA già operata non si applica qualora l’impiego dell’immobile abitativo in operazioni esenti avvenga a partire dal decimo anno solare successivo a quello nel corso del quale ne è avvenuta l’ultimazione (art. 19-bis-2 co. 8 del DPR 633/72).

Esimenti alla rettifica per gli immobili già acquistati o costruiti al 4.7.2006

A tutela del legittimo affidamento dei soggetti passivi IVA vincolati da contratti di locazione (anche finanziaria) ed operazioni di compravendita già in corso di esecuzione alla data del 4.7.2006, è stato limitato l’obbligo della rettifica in sede di prima applicazione della nuova normativa (art. 35 co. 9 del DL 223/2006).

Con riferimento ai fabbricati a destinazione abitativa, è stato stabilito che la rettifica della detrazione IVA non deve essere effettuata:

-

per i fabbricati posseduti alla data del 4.7.2006;

-

per i fabbricati posseduti dalle imprese che li hanno costruiti o ristrutturati, in relazione ai quali il termine di 4 anni (successivamente elevato a 5 anni) dalla data di ultimazione della costruzione o dell’intervento di ristrutturazione sia già scaduto entro il 4.7.2006 (ovverosia, per i fabbricati posseduti dalle imprese costruttrici o ristrutturatrici e da queste ultimati entro il 4.7.2002).

1.2IVA rilevante ai fini della rettifica

In ipotesi di esenzione, la rettifica della detrazione compete per le imprese di costruzione o ristrutturazione allorché cedano abitazioni ultimate da più di 5 anni.

Attenzione

Oggetto di rettifica è l’IVA già pagata e portata in detrazione per l’acquisto, la costruzione, la ristrutturazione del fabbricato oggetto di vendita.

Con riferimento agli immobili posseduti dalla società costruttrice rileva quindi l’IVA pagata “a monte” (e portata in detrazione) per:

-

l’acquisto dell’area fabbricabile o del fabbricato (se soggetti all’applicazione dell’IVA e non costituenti operazioni fuori campo o esenti);

-

le prestazioni di servizi rese da professionisti (es. progettista, direttore dei lavori, consulenti tecnici);

-

le prestazioni di servizi rese da eventuali appaltatori (es. impresa edile, impresa di impiantistica elettrica, termoidraulica, ecc.) e prestatori d’opera (es. artigiani);

-

l’acquisto di materie prime, semilavorati e prodotti finiti impiegati per la costruzione o per il recupero edilizio del fabbricato.

1.3Proporzionalità della rettifica alla superficie o alla volumetria ceduta

Ai fini del computo della rettifica della detrazione, occorre:

-

calcolare l’ammontare complessivo dell’IVA assolta a monte e portata in detrazione in relazione alla costruzione, ovvero all’acquisto e al recupero del fabbricato;

-

individuare la quota-parte dell’IVA complessivamente assolta a monte per la costruzione ovvero l’acquisto e il recupero del fabbricato, riferibile alle unità immobiliari cedute.

In ordine a quest’ultimo aspetto, è necessario che il calcolo si fondi su criteri oggettivi.

Attenzione

Rilevano la superficie (mq.), la cubatura (mc.) o parametri similari, che rispettino la proporzionalità fra l’onere complessivo dell’imposta relativa ai costi di acquisto, costruzione o ristrutturazione e la parte di costo dei fabbricati o unità specificamente attribuibile alle operazioni che non danno diritto alla detrazione dell’imposta (art. 19-bis-2 co. 8 del DPR 633/72).

1.4Momento di insorgenza dell’obbligo di rettifica

L’obbligo di rettificare la detrazione dell’IVA assolta a monte non si configura automaticamente al mero decorso del quinquennio, ma insorge in occasione della prima operazione (locazione o cessione) posta in essere successivamente al decorso del quinquennio, in regime di esenzione da IVA (circ. Agenzia delle Entrate 1.3.2007 n. 12, § 1).

Attenzione

La rettifica della detrazione iniziale si rende necessaria anche nel caso in cui la società che ha costruito o ristrutturato l’immobile lo conceda in locazione in regime di esenzione da IVA nel corso del quinquennio successivo all’ultimazione della costruzione o dell’intervento di ristrutturazione. E ciò anche qualora l’immobile venga venduto in regime di applicazione dell’IVA, anche nel corso del quinquennio stesso.

1.5Sede della rettifica

La rettifica deve essere effettuata nella dichiarazione relativa all’anno in cui sono effettuate le operazioni esenti da IVA (circ. Agenzia delle Entrate 1.3.2007 n. 12, § 1).

1.6Versamento dell’IVA risultante a debito per effetto della rettifica

L’IVA a debito risultante dalla rettifica della detrazione operata deve essere versata entro il termine per la liquidazione IVA relativa al periodo (mese o trimestre) in cui è stata effettuata l’operazione esente (RM 2.2.99 n. 10/E).

1.7Locazione esente del fabbricato nel periodo di osservazione fiscale

La rettifica dell’IVA detratta in relazione all’acquisto o alla costruzione del fabbricato deve essere operata anche nell’ipotesi in cui il fabbricato sia concesso in locazione a terzi in esenzione da IVA nel corso del periodo di osservazione fiscale (decennio).

Attenzione

In tale ipotesi, la rettifica deve essere effettuata (art. 19-bis-2 co. 4 del DPR 633/72):

-

non già in un’unica soluzione, per tutti i decimi mancanti, bensì anno per anno;

-

in ciascun anno, solo se il pro rata di detraibilità dell’anno di locazione si discosta di oltre dieci punti percentuali da quello dell’anno di acquisto (costruzione).

Rettifica per variazione del pro rata

La detrazione dell’IVA relativa all’acquisto di beni ammortizzabili, nonché alle prestazioni di servizi relative alla trasformazione, al riattamento o alla ristrutturazione dei beni stessi, operata in base al pro rata, deve essere rettificata, in ciascuno dei 4 (9, ove trattasi di fabbricati) anni successivi a quello della loro entrata in funzione, qualora si determini una variazione della percentuale di detraibilità superiore a dieci punti (art. 19-bis-2 co. 4 del DPR 633/72).

La rettifica risulta pari ad un quinto (un decimo, ove trattasi di fabbricati) della differenza tra l’imposta detratta e quella corrispondente alla percentuale di detrazione (pro rata) dell’anno di competenza.

Nel caso, tipico delle società immobiliari di costruzione, in cui l’impresa, nell’anno dell’acquisto o della costruzione, ponga in essere esclusivamente operazioni attive imponibili, si configura un rapporto di detraibilità pari al 100% (circ. 12/E/2007, § 1).

Attenzione

In caso di locazione, in regime di imponibilità, di fabbricati strumentali trasferiti alla società beneficiaria a seguito di un’operazione di scissione parziale, è possibile recuperare, attraverso la rettifica della detrazione (art. 19-bis-2 co. 4 e 7 del DPR 633/72), l’imposta non detratta dalla società scissa in conseguenza dell’effettuazione di operazioni esenti, fino al compimento del decennio dall’acquisto, ultimazione o ristrutturazione degli immobili locati. In base, quindi, al principio di neutralità fiscale, spetta alla società beneficiaria il diritto di recuperare l’IVA che la società scissa non ha potuto detrarre in funzione della destinazione esente dei fabbricati. Tale recupero, dovuto alla mutata destinazione dei fabbricati stessi, con passaggio dal regime di esenzione a quello di imponibilità, deve essere operato nel rispetto del periodo decennale di “tutela fiscale”, che decorre, per i beni ammortizzabili acquisiti in dipendenza di una scissione, dall’acquisto originario, in capo alla società scissa.

1.8Effetti della cessione o della locazione immobiliare in regime di esenzione da IVA

La cessione di un immobile abitativo in regime di esenzione IVA implica:

-

l’applicazione del pro rata relativo all’anno di effettuazione della cessione;

-

il recupero dell’IVA detratta relativa al fabbricato ceduto, per gli anni mancanti al compimento del periodo decennale di “osservazione fiscale”;

-

in caso di variazione del pro rata di oltre 10 punti percentuali, il recupero dell’IVA detratta relativa agli altri beni ammortizzabili nella misura di 1/5 o di 1/10 (se si tratta di immobili) della variazione del pro rata.

Nel 2016 viene ceduto un fabbricato abitativo ultimato nel 2010, per il quale è stata operata la detrazione in misura pari a 80.000,00 euro; nel 2016, il pro rata è del 60% e l’IVA assolta sugli acquisti è stata di 50.000,00 euro.

Nel 2015, è stato acquistato un immobile con IVA detratta pari a 60.000,00 euro.

La cessione del fabbricato abitativo in regime di esenzione IVA dà luogo:

-

alla formazione del pro rata nel 2016, con la conseguente indetraibilità IVA per 20.000,00 euro (50.000,00 x 40%);

-

al recupero dell’IVA detratta sul fabbricato ceduto, per gli anni mancanti al compimento del decennio, ex art. 19-bis-2 co. 6 del DPR 633/72: la rettifica è pari a 32.000,00 euro (80.000,00/10 x 4). Adottando una tesi più rigorosa, che considera non “acquisito” l’anno di effettuazione della cessione, la rettifica sarebbe invece pari a 40.000,00 euro (80.000,00/10 x 5);

-

al recupero dell’IVA detratta per l’immobile acquistato nel 2015, ex art. 19-bis-2 co. 4 del DPR 633/72: la rettifica è pari a 2.400,00 euro (60.000,00 - 60.000,00 x 60%) x 1/10.

2.Rettifica IVA conseguente alla cessione di fabbricati strumentali

L’obbligo di rettificare l’IVA assolta a monte (es. per l’acquisto ovvero la costruzione del fabbricato) sorge solo quando il fabbricato, nell’arco del periodo di osservazione fiscale (decennio), sia impiegato a valle per l’effettuazione di operazioni di locazione (anche finanziaria) o cessione esenti da IVA.

Con riferimento ai fabbricati strumentali, il regime della cessione, a seconda del profilo soggettivo del venditore e dell’eventuale opzione in atto per l’imponibilità:

-

si basa sul tassativo assoggettamento dell’operazione a IVA, con conseguente esclusione dell’obbligo di effettuare la rettifica;

-

oppure è rimesso alla libera scelta del cedente, che può optare per l’applicazione dell’IVA, dandone notizia nell’atto notarile di compravendita ed escludendo, in tal modo, l’obbligo della rettifica.

2.1Soggetti interessati dall’obbligo della rettifica

Dal 26.6.2012, possono essere interessate dall’obbligo di rettificare l’IVA assolta a monte per l’acquisto, la costruzione ed il recupero edilizio di fabbricati strumentali, se non hanno optato per l’imponibilità:

-

le imprese di costruzione o ristrutturazione immobiliare che cedono detti fabbricati una volta decorsi 5 anni dalla data di ultimazione dei lavori di costruzione (recupero edilizio), come dichiarata dalla direzione lavori ai fini della nuova iscrizione (variazione) catastale;

-

le imprese di compravendita (o “trading”) immobiliare;

-

le imprese di gestione immobiliare;

-

le imprese non esercenti attività nel settore immobiliare (es. imprese manifatturiere);

-

gli esercenti arti e professioni.

2.2Esimenti all’obbligo di rettifica della detrazione IVA

Per tutelare l’affidamento dei soggetti passivi IVA, ed in specie degli operatori professionali del settore immobiliare (es. società di leasing immobiliare), in sede di prima applicazione della riforma operata dal DL 223/2006, l’obbligo di rettificare l’IVA assolta “a monte” per l’acquisto, la costruzione o il recupero edilizio dei fabbricati strumentali oggetto di cessione è stato limitato (art. 35 co. 9 del DL 223/2006).

Per i fabbricati strumentali, la rettifica della detrazione si effettua esclusivamente se, nel primo atto (di locazione ovvero di cessione) stipulato successivamente al 12.8.2006, non viene esercitata l’opzione per l’imponibilità.

Individuazione del primo atto rilevante

Affinché tale effetto si produca, occorre aver riguardo al primo atto (di locazione o di cessione) posto in essere successivamente all’entrata in vigore della L. 248/2006, nel quale l’opzione possa essere esercitata.

2.3IVA rilevante ai fini della rettifica

Oggetto di rettifica è l’IVA già pagata e portata in detrazione per l’acquisto, la costruzione, la ristrutturazione del fabbricato oggetto di vendita.

Rileva quindi l’IVA pagata “a monte” (e portata in detrazione):

-

con riferimento ai fabbricati acquistati presso terzi, per l’acquisto del fabbricato;

-

con riferimento ai fabbricati strumentali costruiti in economia o in appalto, per:

-

l’acquisto dell’area fabbricabile;

-

le prestazioni di servizi rese da professionisti (es. progettista, direttore dei lavori, consulente contabile, consulenti tecnici);

-

le prestazioni di servizi rese da appaltatori (es. impresa edile, impresa di impiantistica elettrica, termoidraulica, ecc.) e prestatori d’opera (es. artigiani);

-

l’acquisto di materie prime, semilavorati e prodotti finiti impiegati per la costruzione o per il recupero edilizio del fabbricato.

-

2.4Momento di insorgenza dell’obbligo di rettifica

Società che ha costruito o recuperato il fabbricato per la vendita

L’obbligo di rettificare la detrazione dell’IVA assolta “a monte” per la costruzione o la ristrutturazione dell’immobile strumentale, per le imprese di costruzione o ristrutturazione, non si configura automaticamente al mero decorso del quadriennio (ora quinquennio) dalla fine dei lavori, bensì sorge se la cessione viene posta in essere successivamente al decorso del quadriennio, in regime di esenzione da IVA (circ. 12/2007, § 1).

Attenzione

Sotto altro profilo, la rettifica della detrazione iniziale si rende necessaria anche nel caso in cui la società che ha costruito o ristrutturato l’immobile strumentale lo conceda in locazione in regime di esenzione da IVA nel corso del quadriennio (ora quinquennio) successivo all’ultimazione della costruzione o dell’intervento di ristrutturazione. E ciò anche qualora l’immobile venga venduto in regime di applicazione dell’IVA, anche nel corso del quadriennio stesso.

Quando l’immobile viene concesso in locazione, la rettifica dell’IVA a monte deve essere effettuata anno per anno (art. 19-bis-2 co. 4 del DPR 633/72) solo se a seguito dell’effettuazione dell’operazione di locazione esente la percentuale (pro rata) di detraibilità dell’anno risulti superiore di oltre dieci punti percentuali rispetto a quello dell’anno in cui sono stati ultimati la costruzione o il recupero edilizio dell’immobile. In caso di cessione dell’immobile in esenzione da IVA (oltre il quadriennio), si procede alla rettifica dell’IVA detratta con riferimento ai decimi mancanti.

Altri soggetti IVA (es. società di gestione immobiliare)

Per tutti gli altri soggetti passivi IVA (imprese di compravendita o gestione immobiliare, imprese manifatturiere, professionisti, ecc.), l’obbligo della rettifica si pone nel momento in cui, al di fuori dell’esimente di cui all’art. 35 co. 9 del DL 223/2006, entro il decennio di “osservazione fiscale”il fabbricato strumentale venga impiegato per l’effettuazione di un’operazione esente da IVA (locazione o cessione).

Attenzione

Fa eccezione l’ipotesi in cui l’operazione esente (es. cessione) segua una precedente operazione di locazione effettuata successivamente all’entrata in vigore della L. 248/2006, nel cui contratto il locatore abbia optato per l’applicazione dell’IVA.

2.5Modalità della rettifica

La rettifica della detrazione operata rispetto all’IVA assolta “a monte”, per l’acquisto, la costruzione, il recupero edilizio dei fabbricati strumentali, in caso di effettivo impiego del bene immobile nell’effettuazione di operazioni esenti (locazione o cessione) stipulate dopo il 12.8.2006, deve essere operata (circ. 12/2007, § 1):

-

in relazione alla variazione della percentuale di detraibilità (in misura almeno pari al 10% o in misura inferiore, in caso di specifica opzione in tal senso);

-

nell’arco del periodo di osservazione fiscale, pari a 10 anni a decorrere da quello di ultimazione o di acquisto del fabbricato;

-

in relazione a tanti decimi dell’imposta detratta quanti sono gli anni mancanti al compimento del decennio. Al riguardo, occorre distinguere:

-

se l’immobile, nel corso del decennio, viene ceduto in esenzione da IVA, la rettifica deve essere operata in un’unica soluzione, nell’anno in cui è stata effettuata la cessione, per tutti i decimi mancanti;

-

se invece, nel corso del decennio, l’immobile è concesso in locazione in esenzione da imposta, la rettifica deve essere operata nella misura di un decimo per ogni anno di durata della locazione, fino al termine del decennio.

-

2.6Irrilevanza della rettifica per gli immobili acquistati o costruiti nel corso dell’anno

L’acquisto di immobili effettuato nel corso dello stesso anno in cui sono ceduti non solleva problemi di rettifica della detrazione dell’IVA assolta “a monte” (circ. 12/E/2007, § 1).

In ogni caso, la detrazione operata nel corso dell’anno ha validità provvisoria, in quanto l’IVA detraibile viene determinata solo alla fine del periodo d’imposta, in base alle operazioni esenti o imponibili effettuate.

3.Rapporto tra rettifica della detrazione e autoconsumo

La rilevanza ai fini IVA dell’autoconsumo prescinde dal periodo di “tutela fiscale” previsto per la rettifica della detrazione, nel senso che, quand’anche sia scaduto il termine finale di osservazione, occorre assoggettare ad imposta il prelievo del bene per fini privati, pur se determinato da cessazione dell’attività, conservando lo stesso un valore residuo (Corte di Giustizia 16.6.2016 causa C-229/15).

► OPERAZIONI TRA SOGGETTI COLLEGATI

Sono soggetti collegati le società che direttamente o indirettamente controllano tale soggetto, ne sono controllate o sono controllate dalla stessa società che controlla il predetto soggetto (art. 13 co. 3 lett. a) del DPR 633/72).

1.Prima ipotesi di sottofatturazione da parte del cedente/ prestatore

Riguardo alle operazioni imponibili poste in essere nei confronti di un soggetto con un limitato diritto di detrazione (per effetto di pro rata o di opzione per la dispensa dagli adempimenti per le operazioni esenti, di cui all’art. 36-bis del DPR 633/72), per evitare la sottofatturazione del cedente/prestatore, finalizzata ad alleviare la misura dell’IVA non ammessa in detrazione in capo al cessionario/committente, è stato previsto che, per tali operazioni, la base imponibile è costituita dal valore normale se è dovuto un corrispettivo inferiore a tale valore (art. 13 co. 3 lett. a) del DPR 633/72).

2.Ulteriori ipotesi in cui si applica il valore normale

Le due ulteriori ipotesi di applicazione del valore normale nelle operazioni tra soggetti vincolati sono dirette a contrastare, rispettivamente:

-

la sottofatturazione da parte del cedente/prestatore, disposta al fine di ridurre, in capo allo stesso cedente/prestatore, l’incidenza delle operazioni esenti, così da generare un pro rata maggiore;

-

la sovrafatturazione da parte del cedente/prestatore, disposta al fine - identico rispetto a quello dell’ipotesi precedente - di aumentare, in capo allo stesso cedente/prestatore, l’incidenza delle operazioni imponibili, in modo da generare un pro rata maggiore.

È stato conseguentemente previsto che la base imponibile:

-

per le operazioni esenti effettuate da un soggetto con pro rata, è costituita dal valore normale dei beni/servizi se è dovuto un corrispettivo inferiore a tale valore (art. 13 co. 3 lett. b) del DPR 633/72);

-

per le operazioni imponibili e per quelle assimilate ai fini della detrazione, effettuate da un soggetto con pro rata, è costituita dal valore normale dei beni/servizi se è dovuto un corrispettivo inferiore a tale valore (art. 13 co. 3 lett. c) del DPR 633/72).

3.Tabella riepilogativa

Di seguito si riporta una tabella che riepiloga l’applicazione del valore normale alle transazioni nei confronti di società che direttamente o indirettamente controllano tale soggetto, ne sono controllate o sono controllate dalla stessa società che controlla il predetto soggetto.

| Regime detrazione IVA soggetto cedente | Regime detrazione IVA soggetto cessionario | Base imponibile operazioni imponibili | Base imponibile operazioni esenti |

|---|---|---|---|

| Nessuna limitazione | Indetraibilità 36-bis | Valore normale se superioreal corrispettivo | Corrispettivo |

| Indetraibilità pro rata art. 19 co. 5 | Valore normale se superioreal corrispettivo | Corrispettivo | |

| Nessuna limitazione | Corrispettivo | Corrispettivo |

| Regime detrazione IVA soggetto cedente | Regime detrazione IVA soggetto cessionario | Base imponibile operazioni imponibili | Base imponibile operazioni esenti |

|---|---|---|---|

| Indetraibilità pro rata art. 19 co. 5 | Indetraibilità 36-bis | Valore normale se diversodal corrispettivo | Valore normale se superioreal corrispettivo |

| Indetraibilità pro rata art. 19 co. 5 | Valore normale se diversodal corrispettivo | Valore normale se superioreal corrispettivo | |

| Nessuna limitazione | Valore normale se inferioreal corrispettivo | Valore normale se superioreal corrispettivo | |

| Indetraibilità 36-bis | Indetraibilità 36-bis | Valore normale se superioreal corrispettivo | Corrispettivo |

| Indetraibilità pro rata art. 19 co. 5 | Valore normale se superioreal corrispettivo | Corrispettivo | |

| Nessuna limitazione | Corrispettivo | Corrispettivo |