| TRASFERIMENTO DEI PATRIMONI IMMOBILIARI ► | Il trasferimento dei patrimoni immobiliari può avvenire attraverso operazioni di finanza straordinaria che interessano l’azienda della quale fanno parte gli immobili (cessione e conferimento) o la società stessa (scissione o fusione). |

| CESSIONE D’AZIENDA ► | L’azienda è il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa. La cessione d’azienda a titolo oneroso può configurare in capo al cedente plusvalenze o minusvalenze fiscalmente rilevanti che devono essere calcolate con riferimento all’intera azienda, intesa come universalità di beni comprensiva dell’avviamento. |

| CONFERIMENTO ► | Il conferimento d’azienda avviene in regime di neutralità fiscale. In alternativa, è possibile riallineare i valori iscritti con quelli fiscali dei beni pervenuti per conferimento mediante imposizione sostitutiva. |

| SCISSIONE ► | La scissione totale o parziale di una società in altre preesistenti o di nuova costituzione

non dà luogo a realizzo né a distribuzione di plusvalenze e minusvalenze dei beni

della società scissa, comprese quelle relative alle rimanenze e all’avviamento. È

possibile optare per il riconoscimento dei maggiori valori mediante pagamento dell’imposta

sostitutiva. La scissione rientra tra le operazioni straordinarie potenzialmente elusive. |

| FUSIONE ► | La fusione tra più società non costituisce realizzo né distribuzione delle plusvalenze

e minusvalenze dei beni delle società fuse o incorporate, comprese quelle relative

alle rimanenze e il valore di avviamento. È possibile l’opzione per il riconoscimento dei maggiori valori iscritti. La fusione rientra tra le operazioni straordinarie potenzialmente elusive. |

| TRASFORMAZIONE ► | Vale il principio della neutralità fiscale delle operazioni di trasformazione societaria, a condizione che la trasformazione non comporti la fuoriuscita o l’immissione dei beni appartenenti alla società dal o nel regime impositivo proprio del reddito d’impresa. |

| RIFERIMENTI ► | Artt. 170, 172, 173, 176 DPR 917/86 (TUIR). |

► TRASFERIMENTO DEI PATRIMONI IMMOBILIARI

Il trasferimento dei patrimoni immobiliari può avvenire non solo per mezzo della cessione, bensì anche attraverso operazioni di finanza straordinaria che interessano l’azienda della quale fanno parte gli immobili (cessione e conferimento) o la società stessa (scissione o fusione).

Si esaminano i principali tratti di tali operazioni, con particolare riferimento alla situazione delle società immobiliari.

► CESSIONE D’AZIENDA

1.Nozione di azienda

La nozione di “azienda” non trova nel diritto tributario un’autonoma disciplina. Essa è invece desunta dalla disciplina civilistica e, in particolare, dall’art. 2555 c.c., che la definisce come il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa.

L’azienda è “universitas” di beni materiali, immateriali e di rapporti giuridico-economici suscettibili di consentire l’esercizio dell’attività di impresa e non i singoli beni che compongono l’azienda stessa” (CM 19.12.97 n. 320/E, § 1.2.2 e circ. Agenzia delle Entrate 25.9.2008 n. 57).

1.1Cessione di singoli immobili

Quando viene ceduto (o conferito) un singolo immobile, in linea generale, non si ricade in una cessione (o conferimento) d’azienda.

Nella pratica, tuttavia, non è sempre agevole discernere quando la cessione di un immobile, integrata con la cessione di alcuni elementi accessori, possa configurare o meno cessione d’azienda.

Con specifico riferimento al contratto d’affitto (ma gli stessi principi sembrano applicabili alla cessione), la sentenza della Corte di Cassazione 17.4.96 n. 3627 ha affermato che:

-

si ha locazione (ovvero cessione) di azienda quando oggetto del contratto è un complesso unitario di beni, in quanto organizzati per la produzione di beni e servizi in modo che anche “l’immobile si trova in una situazione di interdipendenza e complementarietà con gli altri beni”;

-

si ha locazione (ovvero cessione) di immobile quando questo abbia una funzione che è prevalente rispetto ad altri eventuali beni che abbiano carattere accessorio e non siano collegati fra di loro da un vincolo che li unifichi ai fini produttivi;

-

si ha locazione (ovvero cessione) di cose produttive quando i beni non sono organizzati in un complesso unitario finalizzato alla produzione.

Aziende alberghiere

Con riferimento al caso dell’azienda alberghiera, la stessa Corte di Cassazione, con sentenza 2.3.84 n. 1498, ha precisato che:

-

si ha affitto (cessione) di azienda quando l’immobile è uno dei beni aziendali in rapporto di interdipendenza e complementarietà con gli altri elementi, non rilevando che l’azienda non sia ancora in grado di funzionare;

-

si ha affitto (cessione) di immobile adibito ad attività alberghiera quando l’immobile conserva la natura di cosa principale, assorbendo gli altri elementi, che assumono carattere di accessorietà in quanto, anche se non sono legati all’immobile al punto da perdere la propria individualità economica, vi sono funzionalmente collegati in posizione di subordinazione e coordinazione.

La Corte ha ulteriormente rilevato che accertare se, nel caso concreto, ricorra l’una o l’altra figura (cessione/affitto di immobile ovvero di azienda) rientra nei compiti del giudice di merito, il quale deve:

-

interpretare la comune intenzione dei contraenti;

-

verificare l’obiettiva consistenza dei beni dedotti in contratto.

La stessa impostazione è replicata da Cass. 16.4.2010 n. 9163. Con la sentenza 13.5.2009 n. 10966, la Cassazione ha stabilito che non si configura azienda nel momento in cui la pluralità di beni (nella fattispecie, beni di un’azienda alberghiera acquisiti in sede di esecuzione forzata) non sia più dotata del requisito dell’organizzazione produttiva, anche alla luce della immediata rivendita pezzo per pezzo dei beni stessi da parte dell’acquirente.

Analogamente, Cass. 30.1.2007 n. 1913: la cessione di azienda non è configurabile nell’ipotesi in cui il contratto abbia riguardato un complesso immobiliare assemblato e coordinato “ex post” dall’acquirente con i fattori occorrenti per elevare il compendio così costituito al rango di azienda, che in quanto tale non esisteva prima del trasferimento (nel caso di un complesso immobiliare già adibito ad albergo, non è sufficiente la circostanza che l’acquirente, albergatore di professione, abbia successivamente provveduto a ricostituire l’azienda dismessa dal venditore, acquistando in tempi diversi e da altri soggetti i beni strumentali, ad es. arredi, attrezzature, impianti e servizi, destinati all’esercizio di quell’attività).

Immobili strumentali

La nota DRE Lombardia n. 13284/98 ha esaminato il caso della cessione di un immobile classificato nella categoria D/8 destinato a sede di una banca, munito di cablatura, di centralina telefonica, di sistema modem centralizzato e di computer.

Secondo la Direzione, la fattispecie prospettata configura una cessione di beni aziendali in quanto, “pur investendo una pluralità di beni, li considera nella loro individualità e specificità e non nella loro funzione unitaria e strumentale in ragione del fine economico”.

1.2Esclusione di beni immobili

Nella prassi, può accadere di escludere dalla cessione dell’azienda gli immobili strumentali. In questo modo, la società cedente si trasforma, in senso economico, in società immobiliare, locando - eventualmente al cessionario dell’azienda - gli immobili strumentali.

Con riferimento all’imposizione indiretta si ammette la sussistenza di una cessione di azienda, anche se i contraenti escludono dal contratto determinati beni aziendali, purché risulti che le parti hanno inteso trasferire non una somma di beni, bensì un complesso organico unitariamente considerato (Cass. 25.1.2002 n. 897).

2.Regime ai fini delle imposte sui redditi

Il regime della cessione d’azienda ai fini delle imposte sui redditi non si discosta, nei suoi tratti di fondo, da quello della cessione di beni singolarmente considerati, essendo prevista in entrambi i casi l’imposizione ordinaria sulle plusvalenze. Le due fattispecie presentano, invece, caratteri divergenti in particolari casistiche, legate:

-

alla natura giuridica del soggetto cedente (per i soli imprenditori individuali, infatti, è possibile accedere al regime della tassazione separata per le plusvalenze relative alle aziende);

-

alle modalità di trasferimento dei patrimoni (i trasferimenti di aziende per successione o donazione possono, infatti, beneficiare di un apposito regime di neutralità).

2.1Effetti sul reddito d’impresa del cedente

Ai fini dell’imposizione diretta, la disciplina ordinaria della cessione d’azienda è fissata dall’art. 86 co. 2 del TUIR: concorrono alla formazione del reddito anche le plusvalenze delle aziende, compreso il valore di avviamento, realizzate unitariamente mediante cessione a titolo oneroso.

Parallelamente, le minusvalenze dei beni relativi all’impresa sono deducibili se sono realizzate ai sensi dell’art. 86 co. 1 lett. a) e b) (art. 101 co. 1 TUIR).

Pertanto, la cessione d’azienda a titolo oneroso può configurare in capo al cedente plusvalenze o minusvalenze fiscalmente rilevanti che devono essere calcolate con riferimento all’intera azienda, intesa come universalità di beni comprensiva dell’avviamento.

Assegnazione dell’azienda

L’unico punto di distinzione tra cessioni di azienda plusvalenti e minusvalenti si riferisce al caso delle minusvalenze che emergono in sede di assegnazione dell’azienda al socio, indeducibili ai sensi dell’art. 101 co. 1 del TUIR.

La norma prevede, infatti, che le minusvalenze siano deducibili se realizzate ai sensi dell’art. 86 co. 1 lett. a) e b) del TUIR, mentre l’assegnazione ai soci rientra nell’ambito della lett. c) della disposizione.

Si tratta di una differenza comune al caso dell’assegnazione dei singoli beni, le cui minusvalenze sono indeducibili al pari di quelle realizzate assegnando l’azienda.

2.2Nozione di cessione a titolo oneroso

Quanto agli atti idonei a determinare la plusvalenza, l’art. 86 co. 2 del TUIR richiama espressamente le “cessioni a titolo oneroso”.

L’ipotesi tipica di cessione a titolo oneroso è la compravendita.

Tuttavia, le disposizioni relative alle cessioni a titolo oneroso valgono anche per gli atti a titolo oneroso che importano costituzione o trasferimento di diritti reali di godimento e per i conferimenti in società (art. 9 co. 5 del TUIR).

Rientrano così nella nozione di cessione a titolo oneroso l’usufrutto di azienda, l’esecuzione coattiva, la permuta ed il conferimento, nonché la datio in solutum.

Attenzione

In linea generale, il corrispettivo conseguito nel caso di permuta è pari al valore normale dei beni o servizi ricevuti. Peraltro, in base all’art. 86 co. 2 del TUIR, se il corrispettivo della cessione è costituito da beni ammortizzabili, anche se costituenti un complesso o ramo aziendale, e questi vengono complessivamente iscritti in bilancio allo stesso valore al quale vi erano iscritti i beni ceduti si considera plusvalenza soltanto il conguaglio in denaro eventualmente pattuito. La plusvalenza è quindi formata dall’eventuale conguaglio in denaro, a condizione che i beni ammortizzabili ricevuti in permuta vengano iscritti in bilancio allo stesso valore dei beni ammortizzabili dell’azienda data in permuta.

2.3Determinazione delle plusvalenze

Le plusvalenze realizzate mediante cessione a titolo oneroso di aziende sono costituite dalla differenza fra i seguenti importi (art. 86 co. 2 del TUIR):

-

il corrispettivo o l’indennizzo conseguito, al netto degli oneri accessori di diretta imputazione;

-

il costo non ammortizzato dell’azienda medesima.

La plusvalenza realizzata in caso di cessione d’azienda non deve essere riferita ai singoli beni che la compongono, ma deve essere determinata unitariamente, come differenza tra il prezzo di cessione dell’azienda ed il complesso dei valori netti fiscali che la costituiscono.

Ai fini pratici, nonché ai fini fiscali, è opportuno individuare i valori attribuiti alle singole componenti attive/passive dell’azienda ceduta. Tale procedura permette di evidenziare chiaramente:

-

per il cedente, la plusvalenza o la minusvalenza sulle singole attività/passività;

-

per il cessionario, il valore di carico fiscale, ai fini dei successivi ammortamenti e cessioni.

Contratti di leasing

Con riferimento ai contratti di leasing immobiliare in corso, la cessione d’azienda comporta che l’eventuale differenza tra il valore corrente del cespite ed il suo costo residuo, opportunamente attualizzato, per canoni di leasing e riscatto, concorrere a formare la plusvalenza unitaria.

Nell’ipotesi in cui il suddetto contratto venga ceduto a parte, si realizza invece una sopravvenienza attiva ai sensi dell’art. 88 del TUIR.

2.4Frazionamento della plusvalenza

La plusvalenza realizzata mediante la cessione a titolo oneroso dell’azienda concorre a formare il reddito (art. 86 co. 4 del TUIR):

-

per l’intero ammontare nell’esercizio in cui è stata realizzata;

-

ovvero, se l’azienda è stata posseduta per almeno 3 anni, in quote costanti nell’esercizio stesso e nei successivi, ma non oltre il quarto.

Attenzione

La rateazione della plusvalenza deve risultare dalla dichiarazione dei redditi. Nel caso in cui non si presenti la dichiarazione, la plusvalenza concorre per l’intero ammontare a formare il reddito nell’esercizio in cui è stata realizzata.

Calcolo del periodo di possesso

Il periodo di possesso deve essere determinato ai sensi dell’art. 2963 c.c. (computo dei termini di prescrizione):

-

avendo riguardo al giorno in cui l’azienda (unitariamente considerata) è stata acquisita o l’impresa si è costituita;

-

a prescindere dalla data di acquisto dei singoli beni che la formano (CM 320/97/E, § 1.2.2).

Si supponga che la cessione dell’azienda avvenga sulla base della seguente successione temporale degli eventi:

-

acquisto dell’azienda in data 10.1.2019;

-

acquisto di immobile strumentale in data 28.6.2021;

-

cessione dell’azienda in data 30.3.2022.

Nell’esempio prospettato, l’acquisto dell’immobile strumentale non interrompe il periodo di possesso triennale. Pertanto, è possibile beneficiare del frazionamento su più esercizi delle plusvalenze.

2.5Tassazione separata delle plusvalenze per gli imprenditori individuali

Per i soli imprenditori individuali, è prevista la tassazione separata per le plusvalenze realizzate mediante cessione a titolo oneroso di aziende possedute da più di 5 anni (art. 17 co. 1 lett. g) del TUIR).

La richiesta di applicazione di tassazione separata deve essere effettuata nella dichiarazione dei redditi relativa al periodo d’imposta al quale le plusvalenze sarebbero imputabili come componenti del reddito d’impresa.

L’accesso alla tassazione separata non è subordinato alla cessazione dell’esercizio d’impresa da parte dell’imprenditore. L’applicazione di tale criterio impositivo trova giustificazione nella formazione pluriennale dei redditi in esame.

Determinazione dell’imposta

In caso di tassazione separata, ai sensi dell’art. 21 co. 1 secondo periodo del TUIR, l’imposta è determinata applicando alla plusvalenza imponibile l’aliquota media corrispondente alla metà del reddito complessivo netto del contribuente nei due periodi di imposta antecedenti.

L’aliquota media deve essere determinata rapportando l’imposta del biennio (calcolata con le aliquote marginali in vigore nel periodo di realizzo) al reddito del biennio ridotto della metà.

Si consideri il seguente esempio numerico:

-

plusvalenza imponibile da cessione d’azienda realizzata nel 2022 = 40.000,00;

-

reddito complessivo imponibile del cedente nel 2020 = 60.000,00;

-

reddito complessivo imponibile del cedente nel 2021 = 80.000,00.

Il reddito di riferimento è pari a [(60.000,00 + 80.000,00)/2] = 70.000,00. Applicando a tale reddito le aliquote marginali in vigore nel periodo di realizzo, si ottiene il prelievo IRPEF complessivo che, rapportato al reddito di riferimento, determina l’aliquota media. Detta aliquota deve essere applicata alla base imponibile (40.000,00) al fine di determinare l’imposta.

2.6Trasferimento d’azienda a titolo gratuito

Il trasferimento gratuito per causa di morte o per atto gratuito dell’azienda non costituisce realizzo di plusvalenze, a condizione che l’azienda sia assunta ai medesimi valori fiscalmente riconosciuti nei confronti del dante causa (art. 58 co. 1 del TUIR).

La disciplina in esame non richiede:

-

né che il beneficiario sia un familiare;

-

né che vi sia una prosecuzione dell’attività dell’impresa.

In altri termini, il trasferimento d’aziendamortis causa o per atto gratuito è sempre fiscalmente neutro, a prescindere dalla natura del beneficiario - che potrebbe essere anche un estraneo al nucleo familiare - e dalla prosecuzione dell’attività.

Successiva cessione dell’azienda

Costituisce realizzo di plusvalenze imponibili il reddito derivante dalla successiva vendita, anche parziale, dell’azienda.

Qualora i beneficiari non abbiano esercitato attività d’impresa, le plusvalenze, determinate in base all’art. 86 del TUIR, sono attratte a tassazione come redditi diversi ex art. 67 del TUIR.

► CONFERIMENTO D’AZIENDA

Dal punto di vista fiscale, le disposizioni relative alle cessioni a titolo oneroso valgono anche per i conferimenti in società (art. 9 co. 5 del TUIR).

In linea di principio, quindi, quando viene conferito un bene immobile in società, la norma fiscale riconosce al conferimento natura di cessione a titolo oneroso, determinando in capo al conferente una plusvalenza imponibile o una minusvalenza deducibile, calcolata come differenza tra:

-

il valore normale dell’immobile conferito, determinato ex art. 9 co. 3 del TUIR;

-

e il suo costo non ammortizzato (costo fiscalmente riconosciuto in capo al conferente).

Il regime ordinario di tassazione dei conferimenti viene, tuttavia, derogato nel momento in cui oggetto dell’apporto non sia un bene singolarmente considerato, bensì un’azienda, nell’accezione del termine fornita dall’art. 2555 c.c., ancorché essa ricomprenda beni immobili.

In tali casi, infatti, si applica il regime di neutralità fiscale disciplinato dall’art. 176 del TUIR.

In alternativa, è possibile riallineare i valori iscritti con quelli fiscali dei beni pervenuti per conferimento mediante imposizione sostitutiva.

Risulta quindi fondamentale discernere - molto più di quanto accada nel caso della cessione d’azienda - quando il conferimento abbia ad oggetto un bene immobile e quando riguardi, invece, un’azienda.

1.Regime “ordinario” di neutralità fiscale

I conferimenti di aziende non comportano il realizzo di plusvalenze e minusvalenze, a condizione (art. 176 TUIR):

-

che il conferente assuma quale valore fiscale della partecipazione ricevuta l’ultimo valore fiscale dell’azienda conferita;

-

che il conferitario subentri nella posizione del soggetto conferente in relazione agli elementi attivi e passivi dell’azienda ricevuta.

Le differenze tra i maggiori valori risultanti dalla perizia, se recepiti in bilancio dalla conferitaria, e i valori fiscali propri del soggetto conferente, che si trasmettono in capo alla conferitaria, sono rilevate nel quadro RV del modello REDDITI.

1.1Ambito soggettivo

Il regime in commento può essere applicato:

-

quale che sia la natura del conferente (es. impresa individuale, società di persone, società di capitali);

-

sia che la società conferitaria sia una società di persone, sia che essa abbia natura di società di capitali.

1.2Irrilevanza del periodo di possesso dell’azienda

Il regime di neutralità non è condizionato ad alcun periodo minimo di possesso dell’azienda conferita.

2.Opzione per il regime dell’imposta sostitutiva

L’opzione per il regime dell’imposta sostitutiva (art. 176 co. 2-ter del TUIR) consente alla società conferitaria il riconoscimento fiscale dei maggiori valori iscritti in bilancio. Essa può essere esercitata dalla società conferitaria:

-

nella dichiarazione dei redditi relativa al periodo di imposta nel corso del quale l’operazione è stata posta in essere;

-

oppure, al più tardi, nella dichiarazione dei redditi relativa al periodo di imposta successivo.

L’opzione, da esercitare mediante compilazione del quadro RQ nella dichiarazione dei redditi, può essere pertanto esercitata nella dichiarazione dei redditi relativa all’esercizio nel corso del quale è posta in essere l’operazione ovvero in quella del periodo d’imposta successivo.

L’opzione implica il versamento di un’imposta sostitutiva sui maggiori valori contabili di cui si intende ottenere il riconoscimento fiscale, in misura pari:

-

al 12%, per la parte di detti maggiori valori fino a 5 milioni di euro;

-

al 14%, per la parte di detti maggiori valori compresi tra 5 milioni di euro e 10 milioni di euro;

-

al 16%, per la parte di detti maggiori valori superiore a 10 milioni di euro.

Le disposizioni attuative della disciplina sono contenute nel DM 25.7.2008.

2.1Maggiori valori contabili per i quali è ottenibile il riconoscimento fiscale

Applicando l’imposta sostitutiva di cui all’art. 176 co. 2-ter del TUIR, la società conferitaria ottiene il riconoscimento fiscale dei maggiori valori contabili eventualmente iscritti nel proprio stato patrimoniale, in relazione alle immobilizzazioni materiali (tra cui gli immobili) e immateriali relative all’azienda conferita, nel rispetto ovviamente dell’attestazione rilasciata dal perito ai sensi degli artt. 2343 o 2465 c.c.

Affrancamento parziale

La società conferitaria può anche scegliere di ottenere il riconoscimento fiscale di una parte soltanto dei maggiori valori che emergono sul piano contabile per effetto dell’operazione (co. 2-ter dell’art. 176 del TUIR).

Tuttavia, l’applicazione dell’imposta sostitutiva deve essere richiesta per categorie omogenee di immobilizzazioni.

Categorie omogenee di immobilizzazioni

I beni immobili sono distinti nelle seguenti categorie omogenee (art. 1 co. 2 del DM 25.7.2008):

-

aree fabbricabili aventi medesima destinazione urbanistica;

-

aree non fabbricabili;

-

fabbricati strumentali ai sensi dell’art. 43 co. 2, primo periodo del TUIR (per destinazione);

-

fabbricati strumentali ai sensi dell’art. 43 co. 2, secondo periodo del TUIR (per natura);

-

fabbricati di cui all’art. 90 del TUIR (immobili “patrimoniali”).

I beni mobili, inclusi gli impianti e i macchinari ancorché infissi al suolo, sono raggruppati in categorie omogenee per anno di acquisizione e coefficiente di ammortamento.

Per le immobilizzazioni immateriali, incluso l’avviamento, l’imposta sostitutiva può essere applicata anche distintamente su ciascuna di esse.

2.2Riconoscimento degli effetti fiscali

I maggiori valori assoggettati a imposta sostitutiva si considerano riconosciuti ai fini dell’ammortamento a partire dal periodo d’imposta nel corso del quale è esercitata l’opzione (art. 176 co. 2-ter del TUIR).

2.3Modalità di versamento dell’imposta sostitutiva

L’imposta sostitutiva di cui al co. 2-ter dell’art. 176 del TUIR è versata in tre rate annuali:

-

30% dell’importo complessivamente dovuto, in occasione della prima rata;

-

40% dell’importo complessivamente dovuto, in occasione della seconda rata;

-

30% dell’importo complessivamente dovuto, in occasione della terza rata.

Sugli importi versati con le rate successive alla prima risultano dovuti gli interessi nella misura del 2,5%.

2.4Decadenza degli effetti

In caso di realizzo dei beni anteriormente al quarto periodo di imposta successivo a quello di opzione, il costo fiscale è ridotto dei maggiori valori assoggettati a imposta sostitutiva e dell’eventuale maggior ammortamento dedotto e l’imposta sostitutiva versata è scomputata dall’imposta sui redditi ai sensi degli artt. 22 e 79 (ultima parte del co. 2-ter dell’art. 176 del TUIR).

Attenzione

Per effetto di tale disposizione, il riconoscimento fiscale dei maggiori valori acquisisce natura definitiva solo una volta che siano passati almeno tre periodi di imposta dopo quello in cui è stata esercitata l’opzione. Infatti, fino al terzo periodo di imposta successivo a quello di esercizio dell’opzione, l’eventuale realizzo di un bene con riferimento al quale è stata applicata l’imposta sostitutiva implica:

-

l’irrilevanza del maggior valore “affrancato”;

-

il recupero a tassazione dei maggiori ammortamenti dedotti, rispetto a quelli che sarebbero stati dedotti in assenza del riconoscimento fiscale dei maggiori valori “affrancati” per effetto dell’esercizio dell’opzione.

La decadenza del riconoscimento fiscale implica anche la restituzione al contribuente di quanto versato a titolo di imposta sostitutiva, ovviamente per la parte di essa corrispondente all’ammontare dei maggiori valori “disconosciuti”. Tale restituzione ha luogo nell’ambito della dichiarazione dei redditi relativa al periodo di imposta in cui si verifica la decadenza e si perfeziona sotto forma di “trasformazione” dell’imposta sostitutiva a suo tempo pagata in acconto scomputabile dall’IRPEF o dall’IRES dovuta dal contribuente.

3.Conferimento d’azienda e successiva cessione di partecipazioni

Il conferimento d’azienda in regime di neutralità finalizzato alla successiva cessione delle partecipazioni in regime di esenzione non configura mai un’operazione elusiva (art. 176 co. 3 del TUIR).

In pratica, in luogo della cessione dell’azienda è possibile conferire l’azienda in una nuova società e cedere le partecipazioni ricevute in cambio con tassazione ridotta sul 5% delle relative plusvalenze (o sul 58,14% - prima 49,72% - per i soggetti IRPEF imprenditori), senza il rischio che l’operazione sia considerata potenzialmente elusiva.

Opzione per il regime dell’imposta sostitutiva

La disapplicazione delle disposizioni antielusive compete non solo nel momento in cui il conferimento è avvenuto in regime di neutralità, ma anche a seguito dell’opzione per l’imposta sostitutiva di cui al co. 2-ter e del conseguente riconoscimento dei maggiori valori fiscali in capo alla società conferitaria.

4.Riflessi del conferimento d’azienda sulla participation exemption

Le operazioni di conferimento effettuate in regime di neutralità ai sensi dell’art. 176 del TUIR legittimano il “trasferimento” dei requisiti previsti dall’art. 87 co. 1 tra conferente e conferitario.

Requisiti soggettivi

Esiste una presunzione di “continuità” nel requisito dell’iscrizione in bilancio tra azienda e partecipazioni ricevute. Infatti, secondo l’art. 176 co. 4 del TUIR, le partecipazioni ricevute dai soggetti che hanno effettuato i conferimenti in regime di neutralità fiscale si considerano iscritte come immobilizzazioni finanziarie nei bilanci in cui risultavano iscritti i beni dell’azienda conferita.

In presenza degli altri requisiti di legge, pertanto, è possibile trasferire le partecipazioni anche subito dopo l’operazione di conferimento, senza attendere il decorso del periodo minimo annuale.

Requisiti oggettivi

I requisiti “oggettivi” della residenza e - soprattutto - dell’esercizio di imprese commerciali sussistono solo se, nel triennio anteriore all’operazione, la società conferente ne risultava in possesso (ris. Agenzia delle Entrate 25.11.2005 n. 163). Quanto al requisito della residenza, la condizione deve sussistere, ininterrottamente, sin dal primo periodo di possesso (disciplina in vigore dal periodo di imposta successivo a quello in vigore al 31.12.2018).

Dal che risulterebbe l’impossibilità di cedere immediatamente le partecipazioni nella società “operativa” ricevute a fronte del conferimento, quando l’azienda conferita era prevalentemente “non commerciale”.

Si ipotizzi il caso di un conferimento d’azienda ex art. 176 del TUIR in una società di nuova costituzione avvenuta in data 10.5.2021 da parte di una società conferente costituita da oltre 3 anni il cui patrimonio è composto in prevalenza da immobili “patrimonio”.

Se viene scorporato a seguito di conferimento il ramo industriale della società conferente e questa realizza la partecipazione ricevuta in cambio in data 20.4.2022, è necessario che i requisiti di cui alle lett. c) e d) dell’art. 87 del TUIR sussistano rispettivamente sin dall’inizio del possesso (requisito della residenza) e sin dall’1.1.2019 (inizio del terzo periodo di imposta anteriore al realizzo, per il requisito dell’esercizio di impresa commerciale). In tal caso:

-

la verifica della sussistenza del requisito della residenza (art. 87 c.c. 1 lett. c) avviene in capo alla società conferente, sin dal primo periodo di possesso;

-

la verifica della sussistenza del requisito dell’esercizio di impresa commerciale (art. 87 c.c. 1 lett. d) nel periodo 1.1.2019 - 9.5.2021 avviene in capo alla società conferente;

-

la verifica della sussistenza dei requisiti nel periodo 10.5.2021 - 20.4.2022 avviene in capo alla società conferitaria.

Nell’esempio, la cessione delle partecipazioni non può avvenire in esenzione d’imposta, in quanto il requisito dell’esercizio di imprese commerciali non è verificato in capo all’impresa conferente.

Una tesi diversa

Con la circ. 6.7.2005 n. 38, l’Assonime ha assunto un orientamento diverso in materia. Secondo l’Assonime, infatti, nei casi di conferimento neutrale ex art. 176 del TUIR (così come nel caso di scissione), non sarebbe necessario verificare la sussistenza del requisito della “commercialità” anche in capo alla società scissa o conferente, laddove la cessione della partecipazione nella società beneficiaria o nella società conferitaria avvenga prima del compimento del triennio dalla loro costituzione.

Ciò perché, secondo l’Assonime, se la società beneficiaria o conferitaria di cui vengono cedute le partecipazioni possiede il requisito della commercialità, non vi sarebbe ragione di negare l’applicazione della participation exemption per ragioni riconducibili al fatto che, prima dello scorporo dell’azienda commerciale nella newco, la società scissa o conferente aveva un valore in prevalenza riconducibile a immobili non strumentali.

► SCISSIONE SPIN OFF IMMOBILIARE

1.Profili generali

In determinate circostanze, le società commerciali possono decidere di scorporare l’attività di gestione degli immobili da quella tipica, es. di costruzione e vendita di beni immobili, industriale, manifatturiera, commerciale, ecc. (c.d. “spin off immobiliare”).

Ciò può accadere, ad esempio, nell’ipotesi in cui la gestione degli immobili rappresenti una parte rilevante del fatturato della società e, pertanto, venga giudicato opportuno procedere alla separazione delle due attività.

Lo strumento di gran lunga più utilizzato per giungere a tale risultato è generalmente la scissione societaria, la cui neutralità fiscale è statuita dall’art. 173 co. 1 del TUIR.

La norma citata dispone, infatti, che la scissione totale o parziale di una società in altre preesistenti o di nuova costituzione non dà luogo a realizzo né a distribuzione di plusvalenze e minusvalenze dei beni della società scissa, comprese quelle relative alle rimanenze e all’avviamento.

Opzione per il riconoscimento dei maggiori valori iscritti

Anche per i disavanzi che emergono in sede di scissione è possibile optare per il riconoscimento dei maggiori valori mediante pagamento dell’imposta sostitutiva del 12%-14%-16% (l’art. 173 co. 15-bis del TUIR rimanda, infatti, alle disposizioni previste dall’art. 176 co. 2-ter in materia di conferimenti).

L’opzione può essere esercitata dalla società avente causa nell’operazione (società beneficiaria).

Attenzione

Secondo l’Agenzia delle Entrate, l’imposizione sostitutiva riguarderebbe soltanto i casi in cui alla beneficiaria vengano attribuite “aziende”, e non singoli beni. L’affrancamento sarebbe, quindi, precluso ove alla beneficiaria venga attribuito un bene immobile, e non un’azienda (circ. 13.3.2009 n. 8, § 3.3, che richiama la precedente circ. 25.9.2008 n. 57).

2.Profili elusivi

La scissione rientra tra le operazioni straordinarie potenzialmente elusive ai sensi dell’art. 10-bis L. 27.7.2000 n. 212 (recante la disciplina dell’abuso del diritto o elusione fiscale).

Qualora la scissione sia priva di sostanza economica e realizzi vantaggi fiscali indebiti, in contrasto con le finalità delle norme fiscali o con i principi dell’ordinamento tributario, l’Amministrazione finanziaria è titolata a disconoscerne i relativi vantaggi, determinando i tributi sulla base delle norme e dei principi elusi e tenuto conto di quanto versato dal contribuente per effetto di dette operazioni.

Il contribuente può proporre interpello ai sensi dell’art. 11, co. 1, lett. c) L. 212/2000 (Statuto del contribuente), per conoscere se le operazioni costituiscano fattispecie di abuso del diritto.

Criteri per la valutazione delle “valide ragioni economiche”

Di seguito, si fornisce un breve riepilogo dei canoni valutativi di volta in volta adottati dall’Amministrazione finanziaria per individuare le “valide ragioni economiche” che precludono l’applicazione della norma antielusiva.

In linea di principio, nel caso della scissione, i profili elusivi possono ravvisarsi nel momento in cui le operazioni di scissione siano preordinate al trasferimento di un ramo immobiliare ai fini del godimento dei soci o dei familiari, senza che vi sia una vera e propria strategia imprenditoriale che supporti la gestione del ramo scorporato.

In questo senso, la scissione potrebbe essere uno strumento atto a trasferire i patrimoni senza oneri tributari, oneri che invece si manifesterebbero nel momento in cui si procedesse all’assegnazione dei beni ai soci con realizzo delle plusvalenze latenti.

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 7.7.2021n. 459 | La fattispecie esaminata si articola in una scissione parziale proporzionale della società Alfa in favore della società preesistente(beneficiaria) Beta, seguita dalla locazione da parte di quest’ultima alla scindenda dell’immobile nel quale Alfa svolge attualmente la propria attività. La scissione avverrebbe attraverso lo scorporo di assets immobiliari della scissa, e la riduzione delle riserve disponibili. | È necessario, affinché non siano ravvisabili profili elusivi, che la scissione non sia, di fatto, volta all’assegnazio-ne dei beni della scissa o della beneficiaria attraverso la formale attribuzione dei medesimi a società di “mero godimento”, non connotate da alcuna operatività, al solo scopo di rinviare sine die la tassazione delle plusvalenze latenti sui beni trasferiti usufruendo del regime di neutralità fiscale. Condizione essenziale è in altri terminiche la scissione di caratterizzi come operazione di riorganizzazione aziendale finalizzata all’effettiva continuazione dell’attività imprenditorialeda parte di ciascuna società partecipante all’operazione. |

| Risposta 23.11.2020 n. 553 | Scissione parziale proporzionale, concepita in funzione di riorganizzare il compendio immobiliare del Gruppo e di favorire il passaggio generazionale. | L’operazione di scissione parziale proporzionale descritta nell’interpello non comportail conseguimento di alcun vantaggio fiscale “indebito”, costituito da “benefici, anche non immediati, realizzati in contrasto con le finalità delle norme fiscali o con i principi dell’ordinamento tributario”, risultando esclusivamente preordinati alla divisione delle due attività commerciali: “l’attività ... e l’attività di...”. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 27.3.2020n. 98 | Società che svolge prevalentemente attività di locazione di immobili di proprietà.

Scissione parziale non proporzionale (c.d. “asimmetrica”) della società istante (ALFA)

a favore di una società preesistente (BETA), alla quale verrà assegnata una parte

del patrimonio della società scissa. Per effetto della suddetta operazione straordinaria,

le partecipazioni al capitale della società beneficiaria saranno assegnate all’attuale

sociodi ALFA, CAIO, il quale fuoriuscirà definitivamente dalla compagine sociale del

soggetto dante causa (la società scissa), che diventerà una società unipersonale e

verrà trasformata in una società a responsabilità limitata. Il patrimonio sociale di ALFA “sarà suddiviso in parti uguali tra la società scissa e la società beneficiaria, senza alcun conguaglio né tra la società scissa e la società beneficiaria, né tra i soci”; le quote delle società partecipanti alla scissione, successivamente alla prospettata operazione, “non saranno oggetto di cessione a terzi” e “soggetti terzi non entreranno nelle compagini sociali mediante conferimento o altre operazioni”; inoltre, la società beneficiaria “non usufruisce di un sistema di tassazione agevolato”. |

Le operazioni fiscalmente neutrali ai fini delle imposte sui redditi prospettate di scissione societaria e successiva trasformazione in societàdi capitali non comportano il conseguimento di alcun vantaggio fiscale indebito, non ravvisandosi alcun contrasto con la ratio di disposizioni fiscali o con i principi dell’ordinamento tributario.La scissione “asimmetrica” in esame appare, infatti, un’operazione fisiologica finalizzataa consentire agli attuali soci di ALFA di continuare ad esercitare separatamente ciascuno la propria attività imprenditoriale, mentre la successiva trasformazione in società di capitali consente lo svolgimento dell’attività d’impresa con una differente veste giuridica. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 21.2.2020n. 72 | Operazione attuata attraverso una scissione parziale non proporzionale di una società per azioni in favore di una società beneficiaria di nuova costituzione. | L’operazione consta di una scissione parziale non proporzionale (cd. “asimmetrica”)

della società istante (ALFA)a favore di una società beneficiaria di nuova costituzione

(NEWCO), alla quale verrà assegnato una parte del patrimonio della società scissa,

composto da un compendio immobiliare (attualmente non strumentale) e dai relativi

rapporti contrattuali (in particolare, il contratto di locazione con la società GAMMA

spa). La scissione “asimmetrica”in esame appare un’operazione fisiologica finalizzata a consentire agli attuali soci di ALFA di proseguire separatamente il proprio percorso imprenditoriale in base alle rispettive aspirazioni, in quanto la società istante (ALFA) - che sarà partecipata unicamente dall’attuale socio di maggioranza (BETA spa) - continuerà a svolgere l’attività di holding “industriale” e la società beneficiaria (NEWCO)- che sarà partecipata totalmente dall’attuale socio di minoranza (TIZIO) - intraprenderà l’attività di gestione e valorizzazione del patrimonio immobiliare di proprietà. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 24.12.2019 n. 537 | Operazione attuata mediante una scissione parziale non proporzionale a seguito di cessione delle quote rivalutate. | La fattispecie oggetto dell’esame antiabuso consta dell’acquisizione del 100% delle

quote di partecipazioni di Gamma da parte di Beta srl e della scissione parziale non

proporzionale della società Alfa S.p.A. a favore di due società beneficiarie di nuova

costituzione (Newco T. srl e Newco C. srl, ognuna delle quali controllata al 100%

da ciascuno dei due soci persone fisiche della scindenda) a cui verrebbero assegnate

le partecipazioni nelle società operanti nel core businessdel Gruppo Alfa, oltre all’80

per cento della liquidità della scindenda. Le operazioni sono preordinate a consentire il passaggio generazionale. L’operazione di scissione societaria prospettata non comporta il conseguimento di alcun vantaggio fiscale indebito. Tuttavia, la cessione di quote all’interno del gruppo non comporta alcun effettivo disinvestimento delle partecipazioni ed è pertanto in contrasto con la ratio della rivalutazione ai fini fiscali delle partecipazioni. |

| Risposta 23.8.2019n. 343 | Operazione di scissione totale finalizzata al passaggio generazionale | Il concambio tra la partecipazione detenuta nella società scissa e la partecipazione detenuta nella società beneficiaria non ha effetti modificativi in ordine alla composizione dei diritti di nuda proprietàed usufrutto sulle partecipazioni attribuite ai soci della beneficiaria. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Non integra disegno abusivo la riorganizzazione consistente nella scissione totale non proporzionale di ALFAe nell’inserimento di apposita clausola negli statuti di ciascuna società beneficiaria che consente la conversione delle Azioni B in azioni ordinarie al verificarsi del decesso dell’esponente di prima generazione, finalizzata a preordinare le condizioni necessarie al passaggio generazionale mortis causa delle attività in favore degli esponenti di terza generazione. | ||

| Risposta 20.5.2019n. 148 | Operazione attuata attraverso uno scambio di partecipazioni mediante conferimento, una scissione totale e un ulteriore scambio di partecipazioni mediante conferimento | Nel caso in esame i tre atti giuridici utilizzati - tutti fiscalmente neutrali a vario

titolorisultano congruenti. L’obiettivo avrebbe potuto essere raggiunto anche mediante

la scissione totale di ALFA (con beneficiarie BETA e DELTA) e il conferimento congiunto

da parte dei summenzionati Caio e Tizio del diritto di usufrutto e della nuda proprietà

della partecipazione in GAMMA nella società BETA. È insussistente alcun indebito vantaggio d’imposta - con particolare riferimento all’ambito di applicazione dell’articolo 9 del TUIR - conseguibile dall’effettuazione delle due operazioni rispetto alla riorganizzazione societaria rappresentata dall’istante. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 10.4.2019n. 106 | Operazione attuata attraverso una scissione parziale non proporzionale a favore di due società beneficiarie di nuova costituzione. | Si tratta di scissione parziale non proporzionale della società istante GAMMA a favore

di due società beneficiarie di nuova costituzione, a ciascuna delle quali verrebbe

assegnata una parte del patrimonio della società scissa, composto, principalmente,

da alcuni beni immobili e da crediti verso clienti; la totalità delle quote di partecipazione

al capitale sociale di ciascuna società beneficiaria verrebbero assegnate a due degli

attuali quattro soci della società scissa, ovvero le Sig. re D e C. La scissione parziale non proporzionale in esame appare un’operazione fisiologica finalizzata a consentire agli attuali soci di GAMMA di proseguire separatamente l’attività di locazione e gestione immobiliare. |

| Risposta 28.3.2019n. 89 | Operazione attuata attraverso due scissioni parziali asimmetriche, previa donazione di quote delle Società | Le scissioni in esame, precedute da una donazione delle quote di partecipazione detenute nelle società scindende da parte dei genitori ai propri figli e seguite dalla donazione delle quote delle scindende post scissione in favore del signor Eta e Theta, appaiono operazioni fisiologiche per consentire il ricambio generazionale e la separazione nella gestione delle aziende di famiglia da parte dei figli. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 25.3.2019 n. 87 | Scissione totale non proporzionale di una società in nome collettivo in favore di due società a responsabilità limitata di nuova costituzione | Scissione totale non proporzionale della società istante (ALFA) a favore di due società

beneficiarie di nuova costituzione, aventi forma giuridica diversa da quella della

società scissa, a ciascuna delle quali verrebbe assegnata una parte del patrimonio

della società scissa, composto, principalmente, da due rami d’azienda affittati (per

l’esercizio dell’attività di ristorazione) e da alcuni beni immobili (oggetto di contratti

di locazione a uso commerciale); per effetto della predetta operazione straordinaria,

la totalità delle quote di partecipazione al capitale sociale di ciascuna società

beneficiaria verrebbero assegnate, rispettivamente, a ciascuno degli attuali (due)

soci della società scissa. L’operazione non comporta il conseguimento di alcunvantaggio fiscale indebito; appare un’operazione fisiologica finalizzata a consentire agli attuali soci di ALFA di proseguire separatamente l’attività di locazione immobiliare. |

| Risposta 13.2.2019n. 53 | Scissione parziale proporzionale di due società a favore di beneficiaria neocostituita con assegnazione di partecipazioni. | La riorganizzazione sottoposta all’esame e consistente nella scissione parziale proporzionale dell’istante non integra un disegno abusivo, non consentendo la realizzazione di alcun vantaggio fiscale indebito. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| La scissione in esame appare operazione fisiologica per consentire la divisione del ramo agricolo dalle altre attività del Gruppo attraverso la costituzione (per effetto della scissione) di una subholding deputata alla gestione delle partecipazioni delle società operative in detto ramo. Con la scissione in esame, non vi sarà alcun realizzo dei beni di ALFA (nella specie, le partecipazioni detenute in DELTA e in EPSILON), i quali saranno ricevuti dalla costituenda subholding al medesimo valore fiscalmente riconosciuto in capo alla stessa Istante. Ciò è conforme a quanto previsto in linea generale nell’ambito delle operazioni di riorganizzazione aziendale. | ||

| Risposta 29.1.2019n. 13 | Scissione parziale proporzionale a favore di beneficiaria neocostituita, seguita dalla cessione della partecipazione totalitaria nella scissa | Il caso di specie rientra nello schema di circolazione indiretta di ramo d’azienda, con alcune peculiarità, che non appaiono tali da far ritenere conseguito un indebito vantaggio d’imposta. |

| Risposta 27.12.2018 n. 139 | Due operazioni di scissione proporzionale nell’ambito di un progetto di riorganizzazione che un gruppo “ALFA” intende intraprendere in Italia, attraverso un processo di spin-off immobiliare conil quale trasferire a “GAMMA”, svolgente già attività di gestione del patrimonio immobiliare a favore delle società del gruppo, i compendi immobiliari (i.e. siti logistici) di proprietà delle società operative “ALFA” e “BETA”. | La riorganizzazione non integra un disegno abusivo, non consentendo la realizzazione di alcun vantaggio fiscale indebito. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 4.12.2018n. 91 | Assegnazione di una parte del patrimonio immobiliare della società semplice scissa a favore di una beneficiaria società semplice di nuova costituzione, partecipata da due soci costituenti un unico gruppo familiare. Alla società scissa, partecipata dagli altri tre soci costituenti un altro gruppo familiare, rimarrà il patrimonio immobiliare non assegnato alla beneficiaria. | L’operazione di scissione parziale non proporzionale non costituisce un’operazione

abusiva, non consentendo la realizzazione di alcun vantaggio fiscale indebito. La scissione in esame appare un’operazione fisiologicaper consentire ai due distinti gruppi familiari di proseguire l’attività di gestione degli immobili secondo i rispettivi punti di vista. |

| Risposta 15.11.2018 n. 70 | Scissione totale non proporzionale asimmetrica di “Gamma” in favore di tante società beneficiarie unipersonali appositamente costituite quanti sono i suoisoci, seguita dalle fusioni per incorporazione delle singole beneficiarie da parte delle rispettive società controllanti (già socie di Gamma). | La riorganizzazione non integra un disegno abusivo, non consentendo la realizzazione di alcun vantaggio fiscale indebito. |

| Risposta 12.11.2018 n. 68 | Scissione parziale non proporzionale asimmetrica effettuata da parte di due società (“ALFA” e “BETA”) in modo che il gruppo familiare riferibile ai signori CAIO risulterà unico proprietario della ALFA e il gruppo familiare facente capo ai signori SEMPRONIO risulterà unico proprietariodi BETA, ciascuno con patrimoni composti dalle quote di patrimonio provenienti reciprocamente dalle due società originarie. | L’operazione di scissione parziale non proporzionale asimmetrica non costituisce un’operazione

abusiva, non consentendo la realizzazione di alcun vantaggio fiscale indebito. La scissione in esame appare operazione fisiologica nell’ambito della riorganizzazione delle due società, volta a consentire a ciascun gruppo familiare di continuare la gestione commerciale già di propria pertinenza e di godere del vantaggio patrimonialee finanziario derivante dalla proprietà e gestione di immobili dati in locazione. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 8.11.2018n. 65 | Scissione parziale proporzionale della società istante, partecipata dal signor Beta

per il 97% e dalla signora Gamma, per il 3%, in favore di quattro neo società beneficiarie. Alle società beneficiarie - che avranno la medesima compagine sociale della società scindenda e nellestesse proporzioni - verranno attribuiti singoli rami d’azienda, collegati alla gestione di immobili collocati in regioni diverse dalla Lombardia. |

L’operazione di scissione non costituisce un’operazione abusiva, non consentendo la

realizzazione di alcun vantaggio fiscale indebito. I plusvalori relativi ai componenti patrimoniali trasferiti dalla scissa alla società beneficiaria, mantenuti provvisoriamente latenti dall’operazione in argomento, concorreranno alla formazione del reddito secondo le ordinarie regole impositive vigenti al momento in cui i beni fuoriusciranno dalla cerchia dei beni relativi all’impresa, ossia, verranno ceduti a titolo oneroso, diverranno oggetto di risarcimento (anche in forma assicurativa) per la loro perdita o danneggiamento, verranno assegnati ai soci, ovvero destinati a finalità estranee all’esercizio dell’impresa. |

| Risposta 19.10.2018 n. 40 | Scissione totale non proporzionale della società istante, mediante la quale tutto il patrimonio sociale della società istante, fatto salvo un modesto conguaglio compensatorio, sarà omogeneamente suddiviso fra due nuove società (esercenti attività di gestione di immobili) facenti capo alle due sorelle attuali socie della società istante. | La riorganizzazione non integra un disegno abusivo, non consentendo la realizzazione

di alcun vantaggio fiscale indebito. La scissione in esame appare operazione fisiologica per consentire la divisione delle attività di gestione immobiliare tra le due società. |

| Risposta 12.10.2018 n. 36 | Assegnazione di quasi tutto il patrimonio immobiliare della società scissa, formato da un unico condominio, a favore di quattro società a responsabilità limitataunipersonale di nuova costituzione, ciascuna delle quali partecipata da ogni socio. In capo alla società scissa, che continuerà a mantenere la stessa compagine societaria nelle medesime percentuali antecedenti all’operazione de qua, resteranno i locali commerciali. | L’operazione di scissione parziale asimmetrica non proporzionale non costituisce un’operazione abusiva, non consentendo la realizzazione di alcun vantaggio fiscale indebito. |

| VALUTAZIONI ANTI-ABUSO SPIN OFF IMMOBILIARE (Risposte emanate a seguito di interpello ex art. 10-bis L. 212/2000) | ||

|---|---|---|

| Riferimento risposta Ag. Entrate | Fattispecie | Valutazione formulata |

| Risposta 8.10.2018n. 30 | Conferimento di partecipazioni seguito dalla scissione della società conferitaria. | L’operazione di conferimento di partecipazioni di minoranza, seguita dalla scissione

dell’unica società conferitaria, costituisce un’operazione abusiva ai sensi dell’art.

10- bis L. 212/2000. L’indebito vantaggio fiscale sarebbe rinvenibile nelrisparmio d’imposta derivante dalla fruizione della neutralità fiscale “indotta”, che assisterebbe il preliminare conferimento di partecipazioni, e dalla fruizione della neutralità fiscale derivante dalla successiva scissione parziale della società conferitaria, in luogo dell’applicazione del principio generale che assiste i conferimenti in società, previsto dall’art. 9 del TUIR, per i soggetti non imprenditori titolari di partecipazioni minoritarie. Ne conseguirebbe l’assoggettamento a tassazione dell’intera plusvalenza derivante dalla differenza (positiva) tra il valore normale della partecipazione oggetto di conferimento e il suo costo fiscale. |

| Risposta 3.10.2018n. 21 | Scissione parziale proporzionale della società Alfa Spa, attiva nel settore dell’impiantistica,

in favore della società Beta srl, esercente attivitàdi compravendita e gestione immobiliare.

Entrambe le società sono partecipatedai medesimi quattro soci persone fisiche, appartenenti

alla famiglia X. In particolare, la scissione comporterà l’assegnazione del patrimonio immobiliare della scindenda (con esclusione delle sole unità per le quali si afferma in istanza che è stato raggiunto un accordo per la futura cessionea terzi) alla società beneficiaria, la quale riveste il ruolo di immobiliare di famiglia. |

L’operazione di scissione parziale proporzionale non costituisce un’operazione abusiva,

non consentendo la realizzazione di alcun vantaggio fiscale indebito. La scissione in esame appare operazione fisiologica nell’ambito della riorganizzazione prefigurata in istanza, volta a separare l’attività industriale e commerciale da quella immobiliare, al fine di sviluppare al meglio le due attività e diversificare i rischi. |

| PROFILI ELUSIVI DELLO SPIN OFF IMMOBILIARE (Risoluzioni emanate a seguito di interpello ex art. 21 co. 9 L. 413/91) | ||

|---|---|---|

| ris. 2.10.2009n. 256 | Scissione totale proporzionale finalizzata alla successiva cessione della partecipazione in una delle società beneficiarie | Elusiva, in quanto finalizzata ad usufruire di un regime impositivo più favorevole per il trasferimento del complesso aziendale |

| ris. 10.6.2009 n.150 | Scissione totale proporzionale finalizzata alla successiva cessione della partecipazione in favore di una beneficiaria società semplice | Elusiva, in quanto finalizzata ad usufruire di un regime impositivo più favorevole per il trasferimento del fabbricato ad una società semplice, e quindi per la sua fuoriuscita dal regime d’impresa |

| ris. 4.10.2007 n.281 | Scissione parziale proporzionale con assegnazione di immobili a beneficiaria neocostituita e successiva cessione delle quote della scissa | Non elusiva, a condizione che la quota di partecipazione nella società scissa oggettodi cessione a terzi non superi il 50% |

| Parere 22.6.2007n. 28 | Scissione totale non proporzionale con assegnazione di immobili a beneficiarie neocostituite | Non elusiva, a condizione che la scissione non sia preordinata al successivo trasferimento delle quote delle beneficiarie a terzi |

| Parere 27.3.2007n. 7 | Scissione parziale proporzionale e successiva trasformazione della società scissa | Non elusiva, a condizione che non si proceda alla cessione della maggioranza delle quote della società scissa |

| Parere 22.3.2007 n. 12 | Scissione parziale proporzionale con assegnazione di immobili a una beneficiaria preesistente | Non elusiva, a condizione che non vengano cedute le partecipazioni della beneficiaria immobiliare (possono, invece, entrare nuovi soci nella scissa) |

| Parere 26.1.2007 n. 3 | Scissione parziale proporzionale con assegnazione di immobili a una beneficiaria preesistente e successiva cessione delle quote della scissa | Non elusiva, a condizione che la quota di partecipazione nella società scissa oggettodi cessione a terzi non superi il 50% |

| Parere 10.1.2007 n. 40 | Scissione parziale non proporzionale con assegnazione di immobili a una beneficiaria neocostituita | Non elusiva, se ai fini dell’allargamento della compagine della scissa non viene trasferita la maggioranza delle relative quote (in caso contrario, l’operazione presenta profili di elusività) |

| Parere 4.10.2006 n. 29 | Scissione parziale non proporzionale con assegnazione di un ramo aziendale a una beneficiaria neocostituita | Non elusiva, in quanto supportata da valide ragioni economiche. Non vengono cedute le partecipazioni nelle società beneficiarie |

| PROFILI ELUSIVI DELLO SPIN OFF IMMOBILIARE (Risoluzioni emanate a seguito di interpello ex art. 21 co. 9 L. 413/91) | ||

|---|---|---|

| Parere 11.10.2006n. 28 | Scissione parziale proporzionale con assegnazione di immobili a beneficiaria neocostituita | Elusiva, in quanto preordinata alla cessione delle quote della società scissa |

| Parere 10.10.2006n. 27 | Scissione parziale proporzionale con assegnazione di immobili a una beneficiaria preesistente, con successiva cessione delle partecipazioni della scissa | Elusiva, in quanto esclusivamente finalizzata alla cessione di un ramo d’azienda senza scontare la relativa tassazione |

| Parere 16.5.2006n. 17 | Scissione parziale proporzionale con assegnazione di immobili a una beneficiaria preesistente, finalizzata alla successiva donazione delle quote della scissa ai figli dei soci | Non elusiva, a condizione che essa non sia preordinata all’acquisizione, da parte di terzi, anche in tempi diversi, del controllo delle società partecipanti |

| Parere 12.4.2006 n. 11 | Scissione parziale non proporzionale con assegnazione del patrimonio immobiliare a due beneficiarie neocostituite | Non elusiva, in quanto supportata da valide ragioni economiche. Non vengono cedute le partecipazioni nelle società beneficiarie |

| Parere 11.4.2006 n. 8 | Scissione parziale non proporzionale con assegnazione di un ramo aziendale a una beneficiaria neocostituita | Non elusiva, in quanto supportata da valide ragioni economiche. Non vengono cedute le partecipazioni nella società beneficiaria |

| Parere 19.1.2006 n. 57 | Scissione parziale non proporzionale con assegnazione di immobili a società beneficiarie di nuova costituzione | Non elusiva, in quanto supportata da valide ragioni economiche, a condizione che essa non sia preordinata alla liquidazione delle beneficiarie, né alla cessione delle quote nelle medesime |

| Parere 9.1.2006 n. 51 | Scissione parziale proporzionale con assegnazione di immobili ad una beneficiaria preesistente, con successiva donazione delle quote della beneficiaria alle figlie | Non elusiva, in quanto supportata da valide ragioni economiche, a condizione che non vi siano ulteriori trasferimenti di quote rispetto alla donazione |

| Parere 20.12.2005 n. 50 | Scissione parziale proporzionale con assegnazione di partecipazioni ad una beneficiaria neocostituita | Non elusiva, in quanto finalizzata alla ristrutturazione degli assetti di gruppo, se ai fini dell’allargamento della compagine della scissa non viene trasferita la maggioranza delle relative quote (in caso contrario, l’operazione presenta profili di elusività) |

| Parere 17.10.2005 n. 42 | Scissione parziale non proporzionale di una società immobiliare realizzata a seguito del mancato accordo per la cessione delle quote tra i due soci in dissidio | Elusiva, se non supportata da una strategia imprenditoriale e realizzata per beneficiare del regime di neutralità della scissione in luogo della tassazione delle plusvalenze latenti |

| PROFILI ELUSIVI DELLO SPIN OFF IMMOBILIARE (Risoluzioni emanate a seguito di interpello ex art. 21 co. 9 L. 413/91) | ||

|---|---|---|

| Parere 3.11.2005n. 40 | Scissione parziale proporzionale con assegnazione di immobili a una beneficiaria neocostituita e successiva cessione delle quote della società scissa ai figli di uno dei soci della scissa | Non elusiva. Non vengono cedute le partecipazioni nella società beneficiaria (immobiliare) |

| Parere 20.10.2005 n. 34 | Scissione totale non proporzionale di una società immobiliare con assegnazione del patrimonio a due società unipersonali di nuova costituzione | Elusiva, in quanto non finalizzata a nessun disegno imprenditoriale. L’assenza di intendimenti di cedere le quote da parte dei soci non vale ad escludere la natura elusiva |

| Parere 28.9.2005n. 19 | Scissione parziale proporzionale che determina il trasferimento del patrimonio immobiliare della scissa ad una beneficiaria, con successiva cessione delle quote della scissa | Non elusiva. Vengono cedute le partecipazioni nella società scissa (operativa) e non quelle della beneficiaria (immobiliare) |

| Parere 13.7.2005n. 13 | Scissione parziale proporzionale con cessione estero su estero delle partecipazioni della beneficiaria | Elusiva, in quanto finalizzata alla circolazione all’estero, in esenzione d’imposta, delle partecipazioni nella società beneficiaria |

| Parere 29.9.2004n. 22 | Scissione parziale non proporzionale con attribuzione di azioni della società beneficiaria al socio della società scissa | Elusiva, se finalizzata a sottrarre a tassazione le plusvalenze latenti nei beni attraverso la cessione delle quote ai soci della scissa |

| Parere 19.7.2002n. 13 | Scissione di società con trasferimento di beni e successiva cessione delle partecipazioni delle società beneficiarie | Elusiva, se non preordinata ad altro fine rispetto al trasferimento a terzi delle quote |

3.Riflessi della scissione sulla participation exemption

Un ulteriore aspetto da considerare in sede di valutazione delle operazioni di scissione societaria riguarda le conseguenze che l’operazione produce ai fini del regime della participation exemption.

Nel momento in cui la scissione sia preordinata al successivo trasferimento delle partecipazioni nella società beneficiaria (o, talvolta, nella società scissa), occorre infatti valutare se i requisiti previsti dall’art. 87 co. 1 del TUIR siano mantenuti o meno a seguito dell’operazione.

Il principio generale che regola la materia è quello secondo cui i requisiti si trasferiscono alle società beneficiarie, dato il carattere neutrale dell’operazione.

3.1Requisiti soggettivi

In caso di scissione totale di una società in due o più beneficiarie di nuova costituzione, i soggetti neocostituiti ereditano a titolo universale le posizioni giuridiche attive e passive del soggetto scisso; conseguentemente, ai soci della società scissa sono assegnate azioni o quote delle società beneficiarie che mantengono gli stessi requisiti (possesso e iscrizione tra le immobilizzazioni) esistenti in capo al soggetto che si è estinto (circ. Agenzia delle Entrate 4.8.2004 n. 36, § 2.3.6.2).

Anche in caso di scissione della società partecipata in una o più beneficiarie preesistenti, l’anzianità del possesso ed il requisito dell’iscrizione in bilancio “si trasmettono” alle azioni o quote della beneficiaria ricevute in cambio.

3.2Requisiti oggettivi

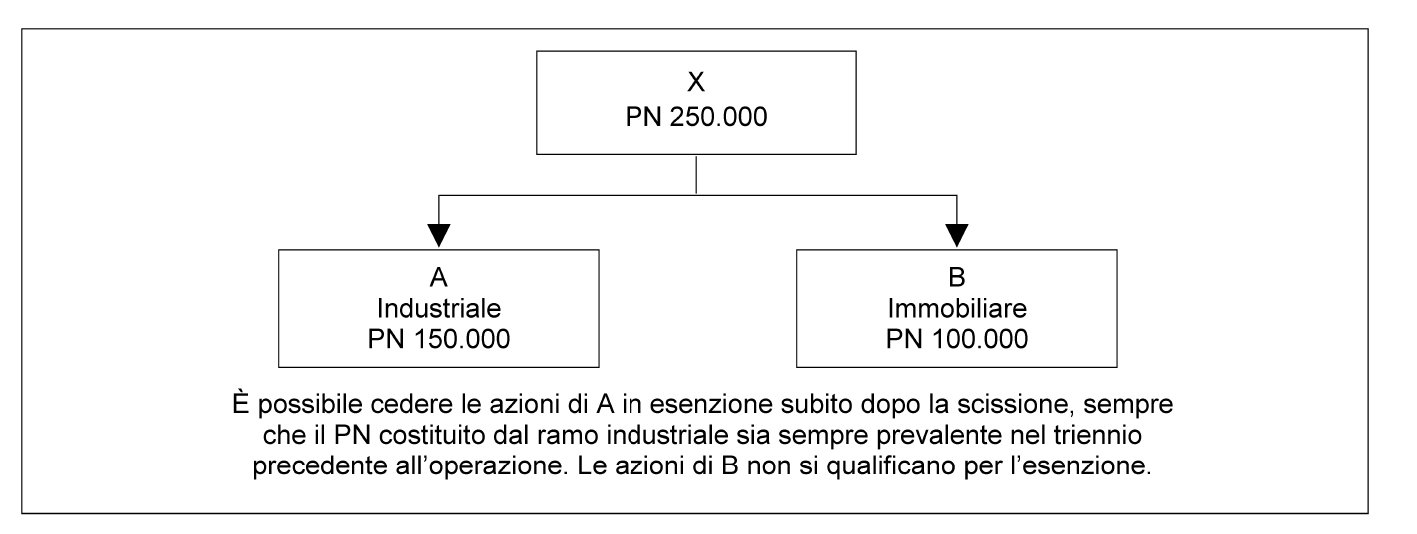

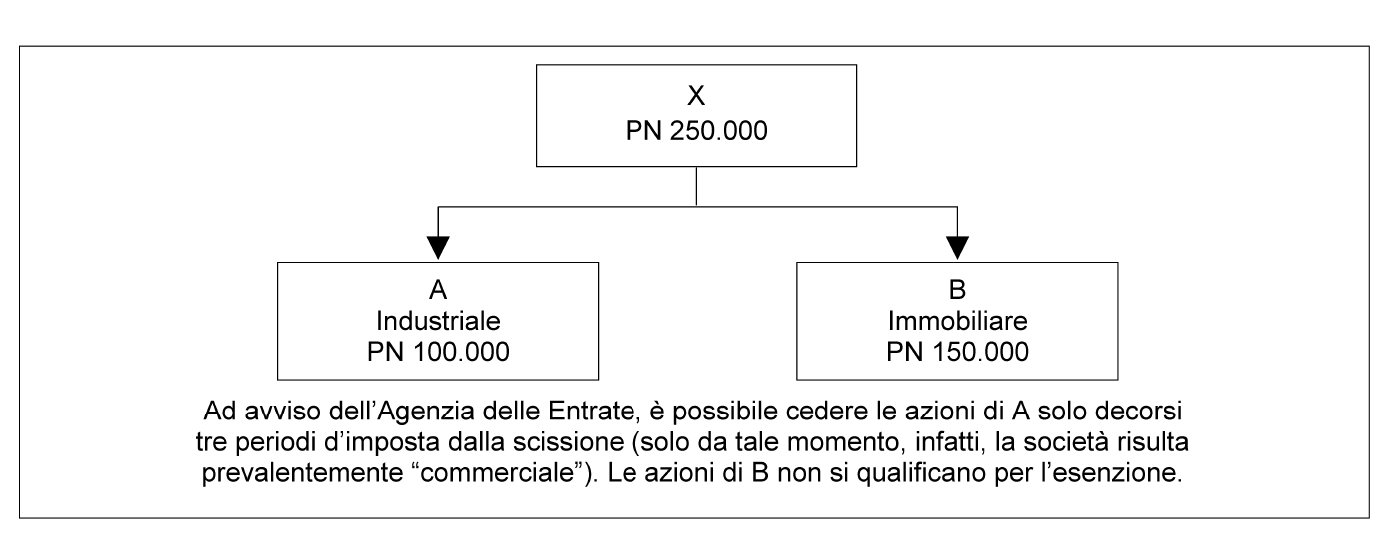

Con riferimento ai requisiti “oggettivi” delle società partecipate, ed in particolare quello del requisito dell’esercizio di imprese commerciali (circ. Agenzia delle Entrate 4.8.2004 n. 36, § 2.3.6.4.2):

-

se una società prevalentemente “non commerciale” (es. immobiliare) si scinde in più società, delle quali solo alcune “commerciali”, per cedere le azioni o quote di queste ultime in regime di esenzione si rende necessario attendere tre periodi d’imposta (in capo alla società scissa, infatti, il requisito non è soddisfatto);

-

se a scindersi è, invece, una società prevalentemente “commerciale”:

-

la società beneficiaria “commerciale” “eredita” il requisito previsto dall’art. 87 co. 1 lett. d) del TUIR dalla società scissa; conseguentemente, è possibile cederne le azioni o quote subito dopo la scissione, sempre naturalmente nel rispetto delle altre condizioni poste dalla norma;

-

la società beneficiaria “non commerciale”, invece, non si qualifica mai per l’esenzione.

-

Attenzione

Nelle operazioni di spin off immobiliare “puro”, pertanto, non è possibile cedere le partecipazioni nella beneficiaria immobiliare di gestione in esenzione di imposta, anche nel caso in cui la società di provenienza avesse una natura in prevalenza “commerciale” (es. società industriale).

Per alcune considerazioni critiche sull’orientamento dell’Agenzia delle Entrate a seguito della scissione di società prevalentemente “non commerciali” si veda la circ. Assonime 6.7.2005 n. 38.

Società beneficiarie preesistenti alla scissione

Nel caso di società beneficiarie preesistenti, per determinare la sussistenza del requisito dell’esercizio di imprese commerciali occorre valutare anche il patrimonio delle stesse, e non solo quello “ereditato” dalla società scissa.

In sintesi:

► FUSIONE

1.Profili generali

Rispetto alle fusioni societarie, non si segnalano particolarità legate alla presenza di beni immobili nel patrimonio delle società interessate dall’operazione. Al riguardo, si ricorda che l’operazione beneficia del regime di neutralità fiscale statuito dall’art. 172 co. 1 del TUIR.

La norma citata dispone che la fusione tra più società non costituisce realizzo né distribuzione delle plusvalenze e minusvalenze dei beni delle società fuse o incorporate, comprese quelle relative alle rimanenze e il valore di avviamento.

L’istituto della fusione prevede che vi sia continuità di valori fiscali dei beni transitati dal soggetto incorporato al soggetto incorporante.

A prescindere dalle modalità di valutazione dei beni adottata in bilancio al momento dell’operazione di fusione, il valore fiscale è pari a quello “ereditato” sulla base del residuo valore fiscale che i medesimi cespiti avevano in capo alle incorporate. Tale valore deve corrispondere al valore fiscale originario dei beni, rilevato dalle incorporate al netto delle quote di ammortamento dedotte fino al momento di efficacia giuridica della fusione. Pertanto, il valore indicato nel registro dei cespiti ammortizzabili assume rilievo come dato base, cui occorre sommare algebricamente gli incrementi e le riduzioni del medesimo valore originate da fenomeni che hanno inciso sulla determinazione della base imponibile IRES (es. ammortamenti fiscali). Laddove la società incorporante avesse già operato sui beni acquisiti in sede di fusione eventuali ammortamenti dedotti ai fini fiscali, il valore fiscale dei beni acquisiti deve essere oltre che al netto degli eventuali ammortamenti già dedotti ai fini fiscali dalle incorporate in esercizi precedenti, anche al netto degli ammortamenti già dedotti ai fini fiscali dalla stessa incorporante; pertanto, eventuali maggiori ammortamenti rilevati a conto economico dovranno essere sterilizzati mediante variazione in aumento in sede di dichiarazione dei redditi (Agenzia delle Entrate, risposta 10.2.2020 n. 47).

Opzione per il riconoscimento dei maggiori valori iscritti

Anche per la fusione, così come per la scissione e il conferimento, è possibile derogare al criterio della neutralità assoggettando i disavanzi emersi a seguito dell’operazione ad imposizione sostitutiva del 12%, 14% e 16%: il regime dell’imposta sostitutiva può essere applicato anche dalla società incorporante o risultante dalla fusione per ottenere il riconoscimento fiscale dei maggiori valori iscritti in bilancio a seguito di tali operazioni (art. 172 co. 10-bis del TUIR, che rinvia all’art. 176 co. 2-ter).

Come chiarito dalla circ. Agenzia delle Entrate 25.9.2008 n. 57 (§ 4.3), in base all’art. 2 del DM 25.7.2008 (attuativo della disciplina), il riconoscimento fiscale è consentito solo in relazione ai beni “ricevuti”; i maggiori valori che possono trovare riconoscimento fiscale sono, quindi, esclusivamente quelli attribuiti ai beni provenienti dalla società incorporata nel bilancio della società incorporante.

Attenzione

È consentita l’applicazione del regime di imposizione sostitutiva solo nel caso in cui, in sede di fusione e scissione, vengano attributi alla società risultante dall’operazione compendi aziendali e non singoli beni (circ. Agenzia delle Entrate 25.9.2008 n. 57, § 4.3).

2.Profili elusivi

La fusione rientra tra le operazioni straordinarie potenzialmente elusive ai sensi dell’art. 10-bis L. 27.7.2000 n. 212 (recante la disciplina dell’abuso del diritto o elusione fiscale).

Qualora la fusione sia priva di sostanza economica e realizzi vantaggi fiscali indebiti, in contrasto con le finalità delle norme fiscali o con i principi dell’ordinamento tributario, l’Amministrazione finanziaria è titolata a disconoscerne i relativi vantaggi, determinando i tributi sulla base delle norme e dei principi elusi e tenuto conto di quanto versato dal contribuente per effetto di dette operazioni.

Il contribuente può proporre interpello ai sensi dell’art. 11, co. 1, lett. c) L. 212/2000 (Statuto del contribuente), per conoscere se le operazioni costituiscano fattispecie di abuso del diritto.

In merito, si segnalano i seguenti orientamenti:

-

un progetto di riorganizzazione tra tre società tendente a separare la proprietà immobiliare dai rischi di natura imprenditoriale attraverso una fusione, trattandosi di operazione neutrale sotto l’aspetto fiscale, non presenta profili di elusività (parere del Comitato consultivo norme antielusive 3.4.2002 n. 3);

-

se una società in accomandita semplice, accendendo un mutuo decennale, acquisisce le quote di una società in nome collettivo e successivamente la incorpora, tale operazione è da considerarsi elusiva (parere del Comitato consultivo norme antielusive 8.5.2003 n. 4);

-

non è elusiva un’operazione di fusione di due società, una immobiliare e l’altra operativa, con costituzione di una nuova società che recepisca in neutralità fiscale tutti gli elementi attivi e passivi dei patrimoni delle due società (pareri del Comitato consultivo norme antielusive 27.10.2004 n. 24 e 25).

3.Trasferimento delle perdite pregresse in capo alla società incorporante (o risultante) e interpello

Le perdite pregresse maturate in capo alle società incorporate (o fuse) sono riportabili in capo alla società incorporante (o risultante), salvo le limitazioni di cui all’art. 172 co. 7 TUIR, previste per contrastare l’utilizzo improprio delle operazioni di fusione al solo fine di beneficiare delle perdite, senza valide ragioni economiche.

Sono previsti due limiti:

-

le perdite riportabili non possono eccedere in ogni caso la consistenza del patrimonio netto della società (il minore tra quello risultante dall’ultimo bilancio e quello risultante dalla situazione ex art. 2501-quater c.c., se pre-disposta);

-

i ricavi della gestione caratteristica e il costo del personale della società incorporata (o fusa), relativi all’esercizio precedente la delibera di fusione, devono essere superiori al 40% della media degli ultimi due esercizi anteriori.

È possibile superare tali limiti e disapplicare l’art. 172 co. 7 del TUIR mediante presentazione dell’interpello ai sensi dell’art. 11, co. 2, L. 212/2000 (Statuto dei diritti del contribuente) al fine di esporre le eventuali ragioni economiche che motivano l’operazione e le circostanze che permettono l’utilizzo delle perdite (ultimo periodo aggiunto al settimo comma dell’art. 172 del TUIR).

4.Riflessi della fusione sulla participation exemption

Uno degli aspetti da considerare in sede di valutazione delle operazioni di fusione e di scissione societaria riguarda le conseguenze che l’operazione produce ai fini della participation exemption.

Sotto un profilo generale, le operazioni di fusione della società partecipata, quali successioni a titolo universale, non comportano il venir meno delle caratteristiche del patrimonio oggetto di trasferimento.

4.1Requisiti soggettivi

Nel caso in cui la fusione interessi non la società le cui partecipazioni vengono trasferite, bensì la società partecipante, i requisiti relativi al periodo minimo di possesso e all’iscrizione delle partecipazioni tra l’attivo immobilizzato si trasferiscono dalla società incorporata o fusa alla società incorporante o risultante dalla fusione.

In particolare (circ. Agenzia delle Entrate 4.8.2004 n. 36, § 2.3.6):

-

la società incorporante o risultante dalla fusione valuterà il periodo di possesso delle partecipazioni tenendo conto del periodo di iscrizione nel bilancio del dante causa (ovvero, della società incorporata o della società partecipante alla fusione che deteneva le azioni o quote);

-

il requisito dell’originaria iscrizione tra le immobilizzazioni finanziarie deve essere valutato con riferimento alla classificazione in capo alla società incorporata o partecipante alla fusione, e non a quella - eventualmente differente - operata dalla società incorporante o risultante dalla fusione.

4.2Requisiti oggettivi

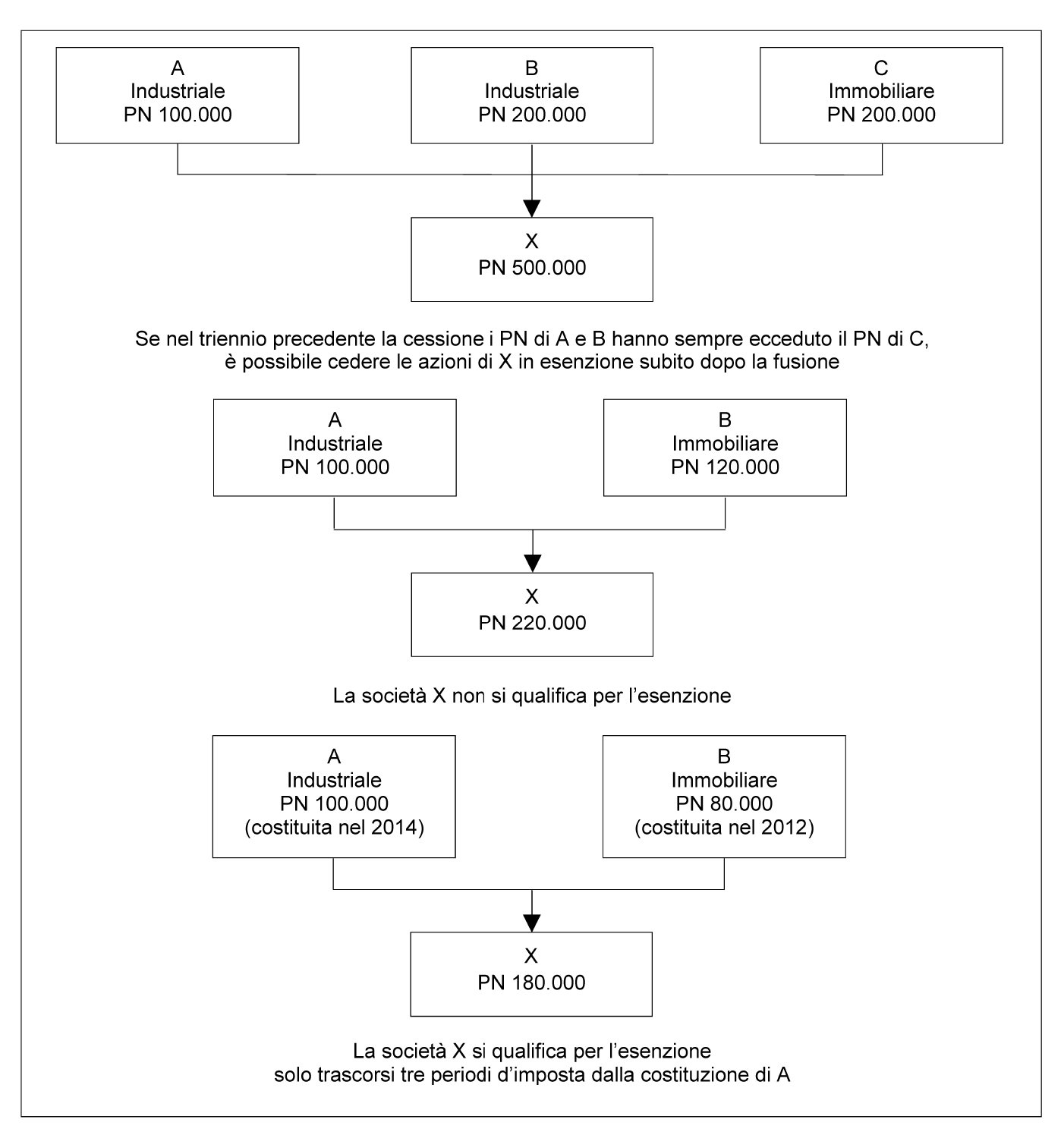

Il principio di successione universale che regola la fusione esplica efficacia anche con riferimento ai requisiti “oggettivi” relativi alla residenza fiscale e all’esercizio di imprese commerciali.

La casistica è quella in cui le società partecipate procedono alla fusione e, pertanto, la società partecipante trasferisce patrimoni con una composizione necessariamente differente da quella delle entità preesistenti.

Nelle fusioni che interessano le società partecipate, le nuove entità legali, che originano dai soggetti precedentemente esistenti, ereditano da questi anche le caratteristiche rilevanti ai fini della valutazione dei requisiti di commercialità e residenza (circ. Agenzia delle Entrate 4.8.2004 n. 36, § 2.3.6.4).

Attenzione

La valutazione di cui trattasi deve debitamente tenere conto del fatto che i requisiti “oggettivi” delle partecipazioni devono sussistere per almeno un triennio, a norma dell’art. 87 co. 2 del TUIR.

Pertanto, le operazioni di fusione che coinvolgono una società che esercita un’attività commerciale e una società che, al contrario, non esercita un’attività commerciale (es. società immobiliare di gestione) consentono la cessione delle partecipazioni della società risultante dalla fusione in regime di esenzione, sempre che:

-

la cessione avvenga dopo il terzo periodo d’imposta successivo (ovvero da subito, se la società è “commerciale”);

-

la cessione avvenga prima del terzo periodo d’imposta successivo alla fusione, ma nello stesso periodo previsto dall’art. 87 co. 2 del TUIR il valore reale del patrimonio della società fusa “commerciale” sia sempre stato superiore a quello della società fusa non commerciale.

Logico corollario a tale principio è che, se la cessione delle azioni o quote della società risultante dalla fusione avviene prima del compimento del triennio, sarà necessario verificare la sussistenza del requisito in capo alle società che hanno partecipato alla fusione nel periodo anteriore all’operazione: conseguentemente, non sarà possibile cedere immediatamente le partecipazioni nella newco se la società partecipante “commerciale” è stata costituita da meno di tre periodi d’imposta.

► TRASFORMAZIONE

La trasformazione della società non costituisce realizzo né distribuzione delle plusvalenze e minusvalenze dei beni, comprese quelle relative alle rimanenze e il valore di avviamento (art. 170 co. 1 del TUIR).

La disposizione statuisce il principio della neutralità delle operazioni di trasformazione societaria.

Attenzione

Tale principio vale, tuttavia, a condizione che la trasformazione non comporti la fuoriuscita o l’immissione dei beni appartenenti alla società dal o nel regime impositivo proprio del reddito d’impresa, così come avviene, ad esempio, in caso di trasformazione:

-

da società di capitali ad altra società di capitali (es. da srl a spa);

-

da società di capitali a società di persone commerciali (es. da srl a snc);

-

da società di persone commerciali a società di capitali (es. da sas a sapa);

-

da società di persone commerciali a società di persone commerciali (es. da snc a sas).

1.Trasformazione di società di persone commerciali in società di capitali

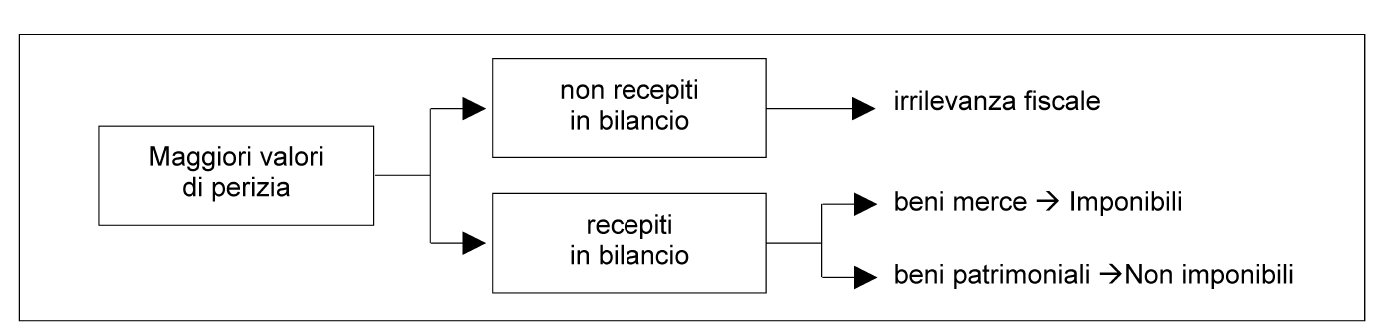

Gli eventuali maggiori valori rilevati in sede di perizia di stima ex art. 2500-ter c.c. non rilevano fiscalmente, in quanto i beni rimangono assoggettati al regime di impresa (art. 170 co. 1 del TUIR, che ricalca l’art. 172 co. 1 in materia di fusioni).

Il principio di irrilevanza fiscale dei maggiori o minori valori iscritti dovrebbe essere riservato ai soli beni patrimoniali: i maggiori o minori valori dei beni merce dovrebbero, quindi, essere tassati o portati in deduzione.