| PARTICIPATION EXEMPTION ► | Sono esenti, nella misura del 95% per i soggetti IRES e del 41,86% per i soggetti

IRPEF (50,28% per le società di persone), le plusvalenze relative a partecipazioni

in società, al verificarsi di determinati requisiti: - ininterrotto possesso della partecipazione dal primo giorno del dodicesimo mese precedente quello dell’avvenuta cessione; - iscrizione della partecipazione tra le immobilizzazioni finanziarie; - residenza fiscale della società partecipata in uno Stato o territorio diverso da quelli a fiscalità privilegiata; - esercizio, da parte della società partecipata, di un’impresa commerciale. |

| PEX E SOCIETÀ IMMOBILIARI ► | Nell’ambito delle operazioni societarie che coinvolgono società immobiliari, l’analisi

è incentrata sul requisito relativo all’esercizio di imprese commerciali. Il requisito della commercialità si presume non sussistere, senza possibilità di prova contraria, per le società partecipate il cui patrimonio è prevalentemente costituito da beni immobili diversi: - dagli immobili alla cui produzione o scambio è effettivamente diretta l’attività dell’impresa (c.d. “immobili merce”); - dagli impianti; - dai fabbricati utilizzati direttamente nell’esercizio dell’impresa (c.d. “immobili strumentali per destinazione”). Si considerano in ogni caso utilizzati direttamente nell’esercizio dell’impresa gli immobili concessi in locazione finanziaria dalle società di leasing e i terreni su cui la società partecipata svolge l’attività agricola. La presunzione di “non commercialità” è finalizzata ad evitare che, attraverso la cessione di una quota di partecipazione, venga di fatto assegnato un compendio immobiliare senza che le plusvalenze latenti nei beni vengano assoggettate a tassazione. Occorre sempre valutare l’effettiva attività esercitata dalla società immobiliare, indipendentemente dalla configurazione dell’oggetto sociale e dalla classificazione in bilancio degli immobili posseduti. |

| RIFERIMENTI ► | DPR 917/86 artt. 87 e 58. |

► PARTICIPATION EXEMPTION

I soci imprenditori che detengono partecipazioni in società immobiliari sono tenuti a valutare con particolare attenzione, all’atto del realizzo di tali partecipazioni, la possibilità di beneficiare del regime della participation exemption (o “pex”), la cui disciplina si rinviene nell’art. 87 del TUIR.

Tale verifica deve considerare alcuni aspetti problematici legati all’esigenza, avvertita dal legislatore, di evitare che il regime di detassazione delle plusvalenze possa essere utilizzato in modo strumentale nei trasferimenti di patrimoni composti per la maggior parte di immobili non destinati all’esercizio dell’impresa, né alla vendita.

La valutazione in merito all’applicabilità del regime di esenzione, infatti, presenta il proprio punto critico nei casi di partecipazione in società immobiliari di gestione (casi nei quali, come si vedrà nel prosieguo, essa è preclusa) o in immobiliari con oggetto e attività misti (per le quali l’esenzione dipende dall’effettiva attività esercitata).

1.Esenzione

Non concorrono alla formazione del reddito imponibile in quanto esenti nella misura del 95%, le plusvalenze relative ad azioni o quote di partecipazioni in società ed enti indicati nell’art. 5 (società di persone), escluse le società semplici e gli enti alle stesse equiparate, e nell’art. 73 (società di capitali), comprese quelle non rappresentate da titoli, con determinati requisiti (art. 87 TUIR).

2.Entità dell’esenzione

La misura dell’esenzione dipende dalle caratteristiche dei soggetti:

-

per i soggetti IRES, l’esenzione da imposizione è stabilita nella misura del 95%;

-

per i soggetti IRPEF e gli enti non commerciali che possiedono partecipazioni in regime d’impresa, l’esenzione è pari al 41,86% (art. 58 TUIR; DM 26.5.2017);

-

per i soggetti IRPEF di cui all’art. 5 TUIR (società semplici, in nome collettivo e in accomandita semplice), l’esenzione è pari al 50,28% (art. 58 TUIR; DM 26.5.2017 art. 2 co. 2).

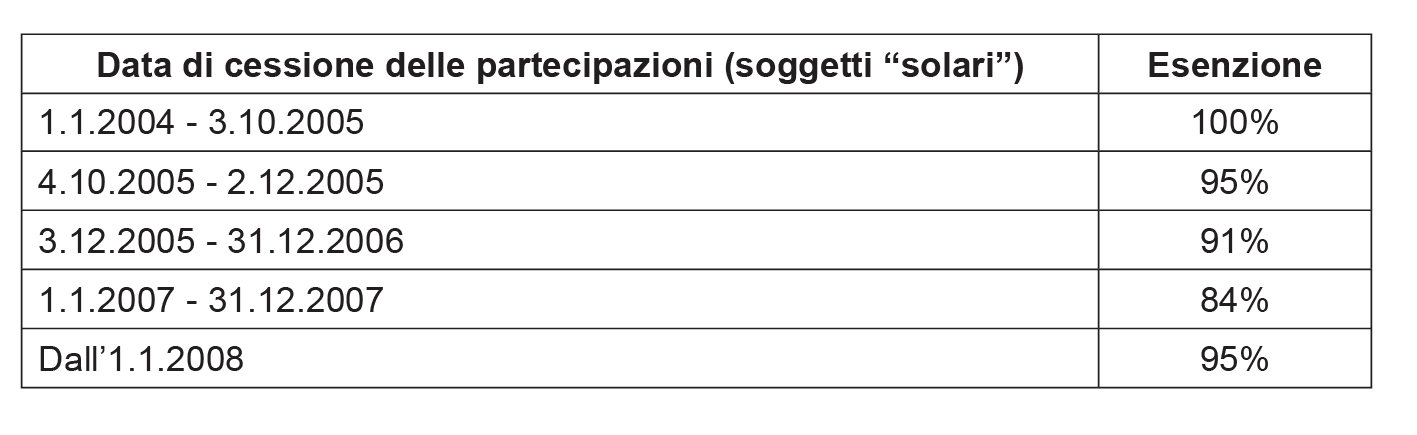

Per i soggetti IRES, la misura dell’esenzione, pari al 100% nella versione originaria dell’art. 87 co. 1 del TUIR, è stata così modificata nel tempo:

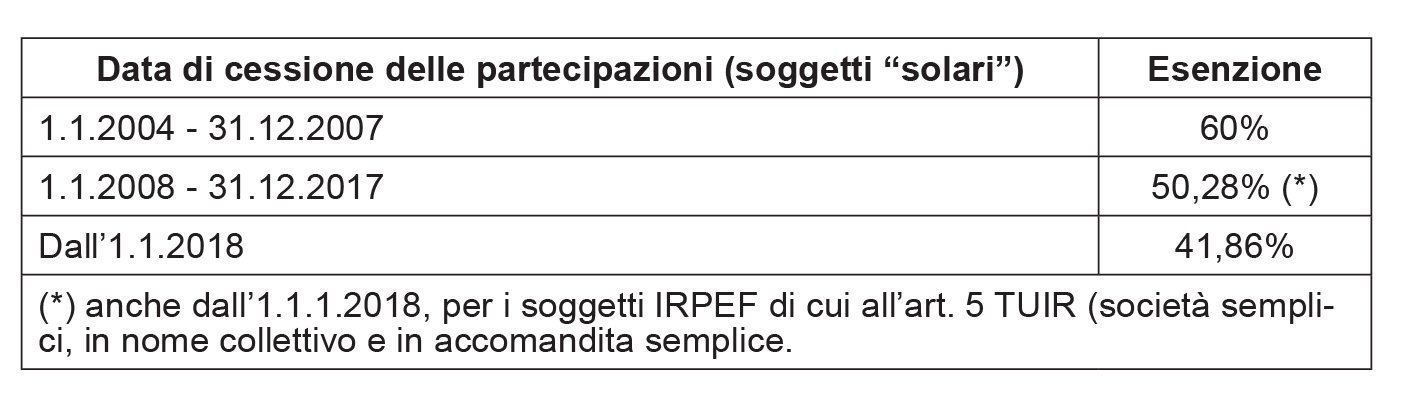

Quanto ai soggetti IRPEF che possiedono le partecipazioni in regime d’impresa, invece:

La quota fiscalmente rilevante delle plusvalenze è stata rideterminata con DM 26.5.2017, a seguito della riduzione dell’aliquota IRES dal 27,50% al 24% e al fine di garantire l’invarianza del livello di imposizione su dividendi e plusvalenze.

3.Requisiti per l’esenzione

I requisiti necessari per l’esenzione sono i seguenti:

| Riferimento | Requisito | Note |

|---|---|---|

| art. 87 co. 1 lett. a) del TUIR | Ininterrotto possesso della partecipazione dal primo giorno del dodicesimo mese precedente quello dell’avvenuta cessione, considerando cedute per prime le azioni o quote acquisite in data più recente | |

| art. 87 co. 1 lett. b) del TUIR | Iscrizione della partecipazione tra le immobilizzazioni finanziarie nelprimo bilancio chiuso durante il periodo di possesso | Rileva l’originaria classificazione in bilancio, e non eventuali riclassificazioni operate nei bilanci successivi (dalle immobilizzazioni finanziarie all’attivo circolante o viceversa) |

| art. 87 co. 1 lett. c) del TUIR | Residenza fiscale o localizzazione dell’impresa o ente partecipato in Stati o territori diversi da quelli a regime fiscale privilegiato individuati in base ai criteri di cui all’articolo 47-bis, co. 1, o, alternativamente, la dimostrazione, anche a seguito dell’esercizio dell’interpello di cui allo stesso articolo 47-bis, co. 3, della sussistenza della condizione di cui al co. 2, lett. b), del medesimo articolo. Qualora il contribuente intenda far valere la sussistenza di tale ultima condizione ma non abbia presentatola predetta istanza di interpello ovvero, avendola presentata, non abbia ricevuto risposta favorevole, la percezione di plusvalenze derivanti dalla cessione di partecipazioni in imprese o enti residenti o localizzati in Stati o territori a regime fiscale privilegiato individuati in base ai criteri di cui all’articolo 47-bis, co. 1, deve essere segnalata nella dichiarazione dei redditi da parte del socio residente; nei casi di mancata o incompleta indicazione nella dichiarazione dei redditi si applica la sanzione amministrativa prevista dall’art. 8, co. 3-ter, del DLgs, 18.12.97 n. 471. Ai fini della presente lettera, la condizione indicata nell’art. 47-bis, co. 2, lett. b), deve sussistere, ininterrottamente, sin dal primo periodo di possesso; | L’art. 47-bis del TUIR (in vigore dal 12.1.2019), prevede che i regimi fiscali di

Statio territori (diversi da quelli appartenenti all’Unione europea ovvero da quelli

aderenti allo Spazio economico europeo con i quali l’Italia abbia stipulato un accordo

che assicuri un effettivo scambio di informazioni) si considerano privilegiati: - in caso di impresa controllata, se la tassazione effettiva è inferiore al 50% di quella a cui sarebbe stata assoggettata qualora residente in Italia; - in mancanza di controllo, laddove il livello nominale di tassazione risulti inferiore al 50% di quello applicabile in Italia. A tali fini rilevano anche eventuali regimi speciali che, pur non incidendo direttamente sull’aliquota, prevedano esenzioni o altre riduzioni della base imponibile idonee a ridurre il prelievo nominale al di sotto del predetto limite. |

| Riferimento | Requisito | Note |

|---|---|---|

| tuttavia, per i rapporti detenuti da più di cinque periodi di imposta e oggetto di realizzo con controparti non appartenenti allo stesso gruppo del dante causa, è sufficiente che tale condizione sussista, ininterrottamente, per i cinque periodi d’imposta anteriori al realizzo stesso. Ai fini del precedente periodosi considerano appartenenti allo stesso gruppo i soggetti residenti o meno nel territorio dello Stato tra i quali sussiste un rapporto di controllo ai sensi delco. 2 dell’art. 167 ovvero che, ai sensi del medesimo co. 2, sono sottoposti al comune controllo da parte di altrosoggetto residente o meno nel territorio dello Stato. | Il soggetto residente in Italia può dimostrare, con interpello, che: a) il soggetto partecipato non residente svolga un’attività economica effettiva, mediante l’impiego di personale, attrezzature, attivi e locali; b) dalle partecipazioni non consegua l’effetto di localizzare i redditi in Stati o territori a regime fiscale privilegiato. Si vedano gli artt. 47-bis e 167 TUIR. |

|

| art. 87 co. 1 lett. d) del TUIR | Esercizio, da parte della società partecipata, di un’impresa commerciale ai sensi dell’art. 55 del TUIR | Tale requisito non rileva per le partecipazioni in società quotate, che si considerano quindi per presunzione di legge “commerciali”, indipendentemente dall’attività esercitata e dalla composizione del relativo patrimonio |

3.1Residenza fiscale della società partecipata

La residenza fiscale della società partecipata deve essere situata in uno Stato o territorio diverso da quelli a regime fiscale privilegiato individuati in base ai criteri di cui all’art. 47-bis co. 1 TUIR (art. 87 TUIR in vigore dal 12.1.2019). I regimi fiscali di Stati o territori, diversi da quelli appartenenti all’Unione europea ovvero da quelli aderenti allo Spazio economico europeo con i quali l’Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni, si considerano privilegiati (art. 47-bis TUIR):

-

nel caso in cui l’impresa o l’ente non residente o non localizzato in Italia sia sottoposto a controllo, quando la tassazione effettiva sia inferiore alla metà di quella a cui sarebbe stato soggetto qualora residente in Italia. Al riguardo, si considerano soggetti controllati non residenti le imprese, le società e gli enti non residenti nel territorio dello Stato, per i quali si verifica almeno una delle seguenti condizioni (art. 167 co. 2 TUIR):

-

sono controllati direttamente o indirettamente, anche tramite società fiduciaria o interposta persona, ai sensi dell’art. 2359 c.c.;

-

oltre il 50% della partecipazione ai loro utili è detenuto, direttamente o indirettamente, mediante una o più società controllate ai sensi dell’art. 2359 c.c. o tramite società fiduciaria o interposta persona.

-

-

in mancanza del requisito del controllo di cui sopra, laddove il livello nominale di tassazione risulti inferiore al 50% di quello applicabile in Italia. Si tiene anche conto dei regimi speciali:

-

che non siano applicabili strutturalmente alla generalità dei soggetti svolgenti analoga attività dell’impresa o dell’ente partecipato;

-

che risultino fruibili soltanto in funzione delle specifiche caratteristiche soggettive o temporali del beneficiario;

-

e che, pur non incidendo direttamente sull’aliquota, prevedano esenzioni o altre riduzioni della base imponibile idonee a ridurre il prelievo nominale al di sotto del predetto limite;

-

e sempreché, nel caso in cui il regime speciale riguardi solo particolari aspetti dell’attività economica complessivamente svolta dal soggetto estero, l’attività ricompresa nell’ambito di applicazione del regime speciale risulti prevalente, in termini di ricavi ordinari, rispetto alle altre attività svolte dal citato soggetto.

-

In alternativa, laddove la residenza fiscale della società partecipata sia situata in uno Stato o territorio considerato fiscalmente privilegiato in base ai criteri che precedono, il contribuente può dare dimostrazione che (art. 47-bis co. 2 TUIR):

-

il soggetto non residente svolga un’attività economica effettiva, mediante l’impiego di personale, attrezzature, attivi e locali;

-

dalle partecipazioni non consegua l’effetto di localizzare i redditi in Stati o territori a regime fiscale privilegiato.

A tal fine, è possibile l’esercizio dell’interpello (art. 47-bis co. 3 TUIR, che rinvia all’art. 11 co. 1 lett. b) L. 212/2000).

In mancanza di interpello, o in caso di presentazione ma senza risposta favorevole, qualora il contribuente intenda comunque far valere la sussistenza della condizione di cui alla lett. c) dell’art. 87 TUIR, la percezione di plusvalenze derivanti dalla cessione di tali partecipazioni deve essere segnalata nella dichiarazione dei redditi (rigo RF47 nel Modello REDDITI SC 2022, colonne 1 e 2).

In caso di mancata o incompleta indicazione nella dichiarazione dei redditi si applica la sanzione amministrativa pari al 10% delle plusvalenze conseguite e non indicate, con un minimo di 1.000,00 euro ed un massimo di 50.000,00 euro (sanzione prevista dall’art. 8 co. 3-ter DLgs. 471/97).

Attenzione

I requisiti relativi alla residenza fiscale della società partecipata e all’esercizio, da parte della medesima, di un’impresa commerciale, devono sussistere:

-

ininterrottamente, sin dal primo periodo di possesso (art. 87 co. 2 del TUIR, in vigore dal 12.1.2019; nella precedente formulazione della norma, il requisito doveva sussistere, al momento del realizzo, almeno dall’inizio del terzo periodo d’imposta anteriore al realizzo stesso);

-

ininterrottamente, per i cinque periodi d’imposta anteriori al realizzo, nel solo caso di rapporti detenuti da più di cinque periodi di imposta e oggetto di realizzo con controparti non appartenenti allo stesso gruppo del dante causa.

Il regime di esenzione si applica anche alle ipotesi di (art. 87 co. 6 del TUIR):

-

ripartizione di riserve di capitale per un importo eccedente il costo fiscale della partecipazione;

-

recesso;

-

esclusione;

-

liquidazione;

-

riduzione del capitale;

-

riscatto delle azioni.

Anche in relazione a tali fattispecie valgono pertanto le considerazioni che seguono in merito alla tassazione delle plusvalenze (o alla deducibilità delle minusvalenze).

Verifica della residenza della società estera per i periodi di possesso delle partecipazioni che precedono il 2019

Per i soggetti che detengono partecipazioni in società estere da un periodo precedente all’entrata in vigore della modifica all’art. 87 TUIR (modifica in vigore dal 12.1.2019), non essendo prevista una disciplina transitoria, si pone il problema di individuare il criterio in base al quale debba essere verificata la residenza.

Secondo Assonime (circ. 7.5.2021 n. 15), la dimostrazione che, fin dall’inizio del primo periodo di possesso, la controllata non sia stata residente in un Paese a fiscalità privilegiata può essere fornita facendo riferimento alle regole pro tempore vigenti con riferimento ai singoli periodi di possesso della partecipazione e non al nuovo criterio del tax rate effettivo, a meno che questo nuovo criterio risulti più favorevole per il contribuente.

Minusvalenze

Nel momento in cui siano verificati tutti i requisiti stabiliti dall’art. 87 co. 1 del TUIR, la cessione avviene con realizzo di minusvalenze:

-

totalmente indeducibili, nel caso dei soggetti IRES;

-

indeducibili per il 41,86% del relativo ammontare, per i soggetti IRPEF;

-

indeducibili per il 50,28% per i soggetti IRPEF di cui all’art. 5 TUIR(società semplici, in nome collettivo e in accomandita semplice).

Al contrario, qualora i requisiti in esame difettino (anche solo con riferimento a uno di essi), le relative minusvalenze possono essere dedotte senza limitazioni, indipendentemente dalla natura giuridica del cedente.

► PEX E SOCIETÀ IMMOBILIARI

Nell’ambito delle operazioni societarie che coinvolgono società immobiliari, l’analisi deve essere necessariamente incentrata sul requisito posto dalla lett. d) dell’art. 87 co. 1 del TUIR, relativo all’esercizio di imprese commerciali.

La norma è strutturata su tre “livelli”:

-

un principio generale, per cui l’esenzione compete nel momento in cui la società partecipata eserciti un’impresa commerciale ai sensi dell’art. 55;

-

una presunzione per cui il requisito non si considera soddisfatto nel momento in cui il valore del patrimonio della società partecipata sia prevalentemente costituito da immobili diversi da quelli “merce”, dagli impianti e dai fabbricati utilizzati direttamente nell’esercizio dell’impresa;

-

un ultimo periodo, ai sensi del quale si considerano utilizzati direttamente gli immobili detenuti in leasing e i terreni sui quali è svolta attività agricola.

1.Nozione di impresa commerciale

Rientrano nella nozione di impresa commerciale ai fini dell’art. 87 co. 1 lett. d) del TUIR:

-

le attività indicate nell’art. 2195 c.c.;

-

le prestazioni di servizi non previste dall’art. 2195 c.c., se organizzate in forma di impresa;

-

lo sfruttamento di miniere, cave, torbiere, saline, laghi, stagni e altre acque interne;

-

l’esercizio delle attività agricole ove spettino alle società in nome collettivo e in accomandita semplice nonché alle stabili organizzazioni in Italia di persone fisiche non residenti esercenti attività di impresa.

2.Presunzioni di non commercialità

Il requisito della commercialità si presume non sussistere, senza possibilità di prova contraria, per le società partecipate il cui patrimonio è prevalentemente costituito da beni immobili diversi:

-

dagli immobili alla cui produzione o scambio è effettivamente diretta l’attività dell’impresa (c.d. “immobili merce”);

-

dagli impianti;

-

dai fabbricati utilizzati direttamente nell’esercizio dell’impresa (c.d. “immobili strumentali per destinazione”).

La norma stabilisce espressamente, poi, che si considerano in ogni caso utilizzati direttamente nell’esercizio dell’impresa:

-

gli immobili concessi in locazione finanziaria dalle società di leasing;

-

i terreni su cui la società partecipata svolge l’attività agricola (come definita dall’art. 1 del DLgs. 228/2001).

2.1Fabbricati concessi in locazione

Per le società immobiliari, le situazioni che presentano le maggiori problematiche sono relative ai fabbricati locati.

Non si considerano utilizzati direttamente nell’esercizio dell’impresa i fabbricati concessi in locazione o in godimento, anche attraverso contratti di affitto d’azienda (circ. Agenzia delle Entrate 4.8.2004 n. 36, § 2.3.4).

Tale assunto resta vero anche nei casi in cui:

-

gli immobili concessi in uso o godimento siano strumentali per natura;

-

gli immobili siano posseduti da società di gestione immobiliare (nonostante per tali società la concessione in uso a terzi del proprio patrimonio immobiliare costituisca l’oggetto tipico dell’attività).

| PRESUNZIONE ASSOLUTA DI NON COMMERCIALITÀ | |

|---|---|

| Immobili che fanno “scattare” la presunzione | Immobili non rilevanti ai fini della presunzione |

| - Immobili a destinazione abitativa (categoria catastale A, esclusa A/10), costituenti immobilizzazioni per l’impresa, concessi in uso o godimento a terzi (anche mediante affitto di azienda), esclusi gli immobili concessi in leasing. | Immobili iscritti tra le rimanenze dell’attivo circolante (c.d. “immobili merce” delle

imprese di costruzione e rivendita immobiliare); - Immobili utilizzati direttamente (c.d. “immobili strumentali per destinazione”). |

| - Immobili strumentali per natura (categorie catastali A/10, B, C, D ed E), costituenti immobilizzazioni per l’impresa, concessi in uso o godimento a terzi (anche mediante contratti di affitto di azienda) esclusi gli impianti e gli immobili concessi in leasing. | Impianti (compresi quelli concessi in godimento); - Immobili concessi in leasing; - Terreni su cui viene svolta l’attività agricola. |

2.2Nozione di “fabbricati utilizzati direttamente nell’esercizio dell’impresa”

La locuzione “immobili diversi dagli impianti e dai fabbricati utilizzati direttamente nell’esercizio dell’impresa” non sembra collimare esattamente con l’ambito degli immobili strumentali per destinazione, individuati in base alla nozione sottesa all’art. 43 co. 2 del TUIR.

La strumentalità per destinazione presuppone, infatti, che gli immobili vengano utilizzati da parte del possessore esclusivamente per l’esercizio dell’impresa commerciale.

Nella fattispecie, manca invece qualsiasi riferimento all’esclusività dell’utilizzo nell’esercizio dell’impresa di impianti e fabbricati.

La conseguenza è che dovrebbero rientrare nell’ambito degli immobili il cui possesso prevalente da parte della partecipata non impedisce alla partecipante di accedere alla “partecipation exemption” gli impianti (purché qualificabili come immobili) ed i fabbricati utilizzati nell’esercizio dell’impresa in via diretta ma non esclusiva (e quindi, in ultima battuta, promiscuamente per l’esercizio dell’impresa e per le esigenze personali e familiari dei soci).

Sotto un diverso profilo, sembrano allo stesso modo esulare dall’ambito degli “immobili diversi dagli impianti e dai fabbricati utilizzati direttamente nell’esercizio dell’impresa”:

-

gli immobili strumentali per natura (censiti nei gruppi catastali B, C, D ed E, nonché nella categoria catastale A/10), che siano concessi in locazione (non finanziaria) o in comodato a terzi, ovvero siano dati in godimento nell’ambito di un affitto d’azienda o di ramo d’azienda (prospettiva avallata dalla circ. Agenzia delle Entrate 4.8.2004 n. 36, § 2.3.4);

-

gli immobili merce (aree fabbricabili e fabbricati in corso di costruzione o già ultimati, edificati, ristrutturati o acquistati per la vendita e costituenti magazzino).

2.3Immobili “merce” temporaneamente concessi in locazione

Per quanto concerne gli immobili “merce” (immobili alla cui produzione o scambio è effettivamente diretta l’attività dell’impresa), ad una prima analisi essi non dovrebbero fare scattare la presunzione di “non commercialità” nemmeno nel caso in cui, nell’attesa della loro alienazione, vengano temporaneamente locati.

Attenzione

Occorre tuttavia valutare l’effettiva attività esercitata dalla società immobiliare, indipendentemente dalla configurazione dell’oggetto sociale e dalla classificazione in bilancio degli immobili posseduti (ris. Agenzia delle Entrate 16.12.2004 n. 152).

Dalla citata risoluzione si desume che:

-

se la società immobiliare svolge in concreto attività di costruzione e/o compravendita, la temporanea locazione a terzi degli immobili iscritti nell’attivo circolante non comporta la necessità di tenere conto di questi ultimi ai fini della presunzione posta dall’art. 87 co. 1 lett. d) del TUIR;

-

se, invece, la società immobiliare si qualifica formalmente come società di costruzione e/o compravendita, ma di fatto esercita un’attività di gestione del proprio patrimonio immobiliare, mediante la locazione a terzi degli immobili iscritti nell’attivo circolante, questi ultimi devono essere tenuti in conto ai fini della presunzione di “non commercialità”.

Nella fattispecie esaminata dall’Agenzia delle Entrate, la società partecipata era un’immobiliare di costruzione il cui patrimonio era rappresentato da un immobile ad uso ufficio iscritto a magazzino e destinato alla vendita.

Tuttavia, in attesa di un acquirente, esso veniva concesso in locazione a terzi con un contratto ex art. 27 ss. della L. 392/78 (durata di 6 anni, rinnovabile automaticamente di ulteriori 6).

Ai fini della verifica della “effettiva” attività svolta dalla società immobiliare (gestionale o di costruzione e/o compravendita) rilevano indicatori quali il numero e l’entità delle operazioni di compravendita effettuate rispetto alle operazioni di locazione degli immobili, nonché la durata delle locazioni “temporanee” aventi per oggetto gli immobili destinati alla vendita.

Le presunzioni non devono essere interpretate in modo “meccanico”, ma devono essere adeguate all’effettiva attività svolta dalla società immobiliare (norma di comportamento AIDC 166).

Pertanto, dovrebbero accedere al regime di esenzione le cessioni di partecipazioni in società in cui:

-

la locazione di immobili venga svolta in connessione con una serie di servizi collegati che configurino una gestione attiva, e non una mera detenzione dei beni;

-

l’attività di locazione di immobili iscritti tra le rimanenze possa essere considerata sussidiaria a quella (principale) di costruzione e/o compravendita;

-

al possesso di immobili in prevalenza locati faccia riscontro una pluralità di atti di compravendita.

2.4Immobili in corso di costruzione o ristrutturazione

I fabbricati in fase di ristrutturazione non rientrano nella fattispecie dei fabbricati utilizzati direttamente nell’esercizio dell’impresa (ris. Agenzia delle Entrate 9.11.2007 n. 323).

Il caso analizzato dall’Amministrazione finanziaria riguardava una società di gestione immobiliare che ha ristrutturato il proprio complesso di fabbricati al fine di destinarlo all’attività alberghiera. Secondo l’Agenzia, in particolare, l’esercizio di impresa commerciale per un triennio (requisito posto dall’art. 87 co. 2 del TUIR) decorre non dall’acquisizione del fabbricato, ma dalla conclusione dei lavori di recupero.

Attenzione

Si segnala che si è mostrata di diverso avviso la risposta della Direzione Centrale dell’Agenzia delle Entrate ad un’istanza di interpello (prot. 954-288/2011), secondo cui il requisito della commerciabilità sussiste in capo alla partecipata anche se nel periodo di imposta non ha prodotto ricavi, ma ha proceduto alla costruzione dei predetti immobili. Infatti, secondo tale risposta il caso di specie connota l’esercizio di un’impresa commerciale operante nel settore immobiliare perché necessariamente e volutamente tesa alla valorizzazione degli immobili a prescindere dal periodo di imposta in cui possono essere conseguiti i relativi ricavi.

2.5Verifica della prevalenza

Per verificare se sussiste o meno il requisito dell’esercizio di imprese commerciali in capo alla società partecipata, è necessario porre a raffronto:

-

il valore complessivo di tutti gli immobili della partecipata che possono far scattare la presunzione assoluta di cui alla lett. d) dell’art. 87 co. 1;

-

il valore complessivo dell’intero attivo patrimoniale della partecipata, considerando anche gli avviamenti positivi o negativi non iscritti.

Se il primo importo supera il 50% del secondo, la società partecipata si considera, per presunzione assoluta, “non commerciale” e le plusvalenze realizzate dal soggetto partecipante sono, quindi, sottoposte al regime di imponibilità integrale previsto dall’art. 86 del TUIR.

Attenzione

Per le società immobiliari “pure” la valutazione dell’attivo patrimoniale può, in genere, avvenire con il metodo patrimoniale semplice, finalizzato ad incrementare il dato contabile delle plusvalenze latenti nei beni immobili, al netto della fiscalità correlata.

La ratio

La presunzione di “non commercialità” contenuta nell’art. 87 co. 1 lett. d) del TUIR è finalizzata ad evitare che, attraverso la cessione di una quota di partecipazione, venga di fatto assegnato un compendio immobiliare senza che le plusvalenze latenti nei beni vengano assoggettate a tassazione.

Valutazione secondo i valori effettivi

Il raffronto deve essere operato sulla base dei valori effettivi, e non sulla base dei valori contabili, considerando dunque tutti i maggiori o minori valori latenti relativi ai singoli elementi patrimoniali che concorrono a formare il patrimonio investito della partecipata.

In sede di valutazione dell’attivo patrimoniale della partecipata (ivi compresi gli immobili che, essendo rilevanti ai fini della presunzione assoluta di non commercialità, stanno anche al numeratore del “rapporto di prevalenza”), è inoltre necessario esprimere i valori correnti al netto di eventuali elementi che possono incidere in positivo o in negativo sulla quantificazione del “valore effettivo” del bene (es. ipoteche gravanti sull’immobile).

La società A cede le azioni della partecipata B, il cui attivo patrimoniale presenta i seguenti valori contabili:

-

immobili patrimoniali: 300;

-

crediti e altre attività del circolante: 350.

Se il valore effettivo degli immobili patrimoniali è pari a 500, le attività del circolante sono valutate al valore nominale e non sono rilevabili valori di avviamento, B è considerata non commerciale in quanto il valore effettivo degli immobili patrimoniali (500) eccede il 50% totale dell’attivo, anch’esso valutato a valori correnti (850).

La plusvalenza realizzata da A è, quindi, integralmente imponibile.

La società X cede le azioni della partecipata Y, ad oggetto sociale misto (grossista ed immobiliare), il cui attivo patrimoniale presenta i seguenti valori contabili:

-

fabbricato strumentale dove è svolta l’attività: 100;

-

immobili patrimoniali: 300;

-

crediti e altre attività del circolante: 400.

Se il valore effettivo dell’immobile strumentale è 200, quello degli immobili patrimoniali 500, quello delle attività del circolante 400, e non sono rilevabili valori di avviamento, B è considerata commerciale in quanto il valore effettivo degli immobili diversi da quelli strumentali e da quelli “merce” (500) è inferiore al 50% dell’attivo patrimoniale valutato a valori correnti (1.100).

La plusvalenza realizzata da X può quindi accedere al regime di esenzione.

2.6Immobili utilizzati promiscuamente

Nel caso di utilizzo promiscuo di un immobile, quest’ultimo rileva ai fini della verifica della prevalenza solo per la quota parte di valore afferente l’utilizzo diverso da quello diretto nell’esercizio dell’impresa.

2.7Affitto di azienda con componente immobiliare (centri commerciali)

Non si considerano utilizzati direttamente nell’esercizio dell’impresa i fabbricati concessi in locazione o in godimento a terzi, sia con contratti di locazione sia con contratti di affitto di azienda (ris. Agenzia delle Entrate 25.11.2005 n. 163, circ. Agenzia delle Entrate 4.8.2004 n.36 e 29.3.2013 n. 7).

In alcune situazioni, tuttavia, il contratto è strutturato in modo tale che il canone sia corrisposto non solo a fronte del godimento dell’immobile, ma anche dei servizi “accessori”. Si pensi, ad esempio, al caso di una società che ha per oggetto la gestione di centri commerciali in strutture immobiliari possedute in proprietà.

Presenza di servizi complementari rilevanti

Possono essere classificati tra i fabbricati direttamente utilizzati per l’esercizio dell’impresa ex art. 87 c. 1 lett. d) del TUIR quelli oggetto di una “gestione attiva”, la cui locazione è in connessione funzionale con una serie di servizi collegati che incidono in modo rilevante nella determinazione dei corrispettivi pattuiti (circ. Agenzia delle Entrate 29.3.2013 n. 7).

In tali casi, il contratto non assume più sostanza di un contratto di locazione commerciale ovvero di affitto di un ramo d’azienda, bensì prestazioni di servizi integrati.

I servizi prestati devono riguardare il complesso immobiliare nel suo insieme e devono essere valutati in funzione della destinazione unitaria degli immobili.

Ad esempio, può trattarsi di servizi relativi alla richiesta e gestione delle autorizzazioni amministrative (ad esempio, le licenze commerciali per lo svolgimento delle attività nei singoli negozi), alla gestione amministrativa e finanziaria relativa alle attività svolte all’interno del complesso immobiliare, alla promozione e pubblicità degli spazi commerciali, alla predisposizione di attrezzature necessarie al funzionamento dei singoli immobili, allo svolgimento di tutte le complesse attività relative all’organizzazione e pubblicizzazione dei negozi, alla manutenzione e pulizia delle aree comuni interne ed esterne, alla gestione dell’utilizzo di mezzi di trasporto volti a favorire i potenziali clienti nel raggiungimento del complesso immobiliare, alla predisposizione di spazi comuni che favoriscano l’intrattenimento dei clienti, alle attività di animazione, di vigilanza e di gestione dei parcheggi.

Nell’ipotesi in cui il canone stabilito tra le parti sia fissato in maniera unitaria e riguardi sia la locazione dell’immobile sia i servizi integrati resi, per la determinazione della quota dello stesso riferibile alla semplice locazione è possibile fare riferimento anche alle rilevazioni delle quotazioni dei valori immobiliari e delle locazioni dell’OMI. Tali rilevazioni sono utilizzabili anche per verificare, in caso di separata indicazione della detta quota, la congruità del rapporto tra ricavi da locazione e ricavi da servizi resi.

Il contribuente può, in ogni caso, fornire in sede di controllo, la prova contraria in merito alla significatività dei servizi resi, anche se i proventi della gestione attiva sono di importo inferiore a quello dei canoni di locazione.

In tale ambito, potrebbe essere evidenziata l’esistenza presso la società locatrice di una struttura organizzativa e operativa, funzionale alla prestazione dei servizi medesimi ovvero di un “centro di imputazione di costi” correlato ai servizi esternalizzati ad altre società del gruppo o a soggetti terzi.

Tra i proventi derivanti dalla gestione attiva non sono computabili i meri addebiti o rigiri di costi generali per utenze compresi nel canone di locazione o fatturati separatamente.

In definitiva, la significatività dei servizi prestati rispetto alla mera attività locativa fa sì che gli immobili facenti parte del compendio immobiliare a cui i suddetti servizi ineriscono possono essere classificati tra i beni utilizzati direttamente nell’esercizio d’impresa.

Attenzione

Potrebbe rientrare nella “gestione attiva”, nella quale la locazione è in connessione funzionale con una serie di servizi collegati che incidono in modo rilevante nella determinazione dei corrispettivi pattuiti, anche la locazione con prestazione di servizi accessori riguardante immobili di civile abitazione (ad esempio appartamenti destinati all’esercizio di imprese turistiche in forma di casavacanze, ecc.).

Sul punto non risultano tuttavia indicazioni di fonte ufficiale.

2.8Conferimento d’azienda

Secondo l’Agenzia delle Entrate il requisito della commercialità si trasferisce dalla società conferente a quella conferitaria solo se quest’ultima “eredita” il ramo commerciale di una società prevalentemente commerciale nell’accezione dell’art. 87 co. 1 lett. d) del TUIR (ris. Agenzia delle Entrate 25.11.2005 n. 163 e 18.8.2009 n. 227).

Nel caso contrario, in cui per effetto del conferimento viene scorporato il ramo commerciale di una società prevalentemente “non commerciale”, occorrerebbe pertanto attendere il triennio previsto dall’art. 87 co. 2 per cedere le partecipazioni in regime di esenzione.

3.Esenzione delle plusvalenze su partecipazioni detenute in società immobiliari di costruzione e/o compravendita

Come esposto nella trattazione che precede, può beneficiare del regime di participation exemption la cessione di partecipazioni detenute in società aventi per oggetto esclusivo o principale dell’attività la costruzione e/o la compravendita a terzi di immobili (la cui cessione genera ricavi e non plusvalenze).

In altri termini, rispetto alle società immobiliari di costruzione e/o compravendita, è plausibile ritenere (ma non si può tuttavia esimersi dal verificare) che il patrimonio sociale non sia investito in prevalenza in immobili patrimoniali, atteso che l’investimento, nella prassi prevalente rispetto a tali soggetti, è rappresentato dagli immobili merce.

Attenzione

Occorre tuttavia ricordare l’orientamento dell’Agenzia delle Entrate secondo il quale è necessario che l’attività esercitata dalla società partecipata sia effettivamente destinata alla costruzione o alla vendita degli immobili, e non alla mera utilizzazione passiva degli stessi, non essendo sufficiente l’iscrizione degli immobili tra le rimanenze o le mere prescrizioni dell’oggetto sociale della società (cfr. circ. 16.12.2004 n. 152).

4.Imponibilità delle plusvalenze su partecipazioni detenute in società immobiliari di gestione

Le plusvalenze conseguite tramite la cessione di partecipazioni detenute in società immobiliari di gestione non beneficiano del regime di esenzione, ma configurano fattispecie imponibili ai sensi dell’art. 86 del TUIR.

Si tratta delle partecipazioni in società aventi per oggetto esclusivo o principale della loro attività la locazione di immobili a terzi. Tali immobili sono iscritti tra le immobilizzazioni come beni strumentali o come meri beni patrimoniali, e la relativa vendita genera plusvalenze.

Rientrano in tale fattispecie anche le immobiliari i cui immobili non sono locati, ma sono tenuti a disposizione dei soci o di terzi.

Naturalmente, affinché operi l’esclusione dal regime di esenzione delle plusvalenze, deve risultare che il patrimonio della società partecipata sia investito prevalentemente in tale tipologia di immobili.

L’esclusione delle immobiliari di gestione dal novero delle imprese commerciali è ispirata da esigenze di cautela: evitare che, attraverso la circolazione delle partecipazioni in esenzione, possano essere immediatamente realizzate, in regime di agevolazione, plusvalenze di beni non destinati a trovare una rapida e rotativa realizzazione nell’ambito di una ordinaria attività d’impresa (circ. Assonime 6.7.2005 n. 38, § 1).

5.Verifica del requisito in presenza di operazioni straordinarie

La sussistenza del requisito relativo all’esercizio di imprese commerciali deve essere valutata con particolare attenzione qualora la società partecipata sia stata interessata da operazioni straordinarie.

Tali operazioni, infatti, possono modificare le caratteristiche delle società partecipate, imponendo un esame ulteriore circa la possibilità che la cessione delle partecipazioni possa avvenire beneficiando del regime di esenzione previsto dall’art. 87 del TUIR.

Attenzione

Il principio che regola l’applicazione della participation exemption nei casi di operazioni straordinarie è quello per cui i requisiti previsti dall’art. 87 co. 1 del TUIR devono permanere anche dopo l’operazione.

⊳ Per l’esame delle diverse fattispecie (fusione, scissione e conferimento) si rimanda al cap. 30 “Operazioni straordinarie“.