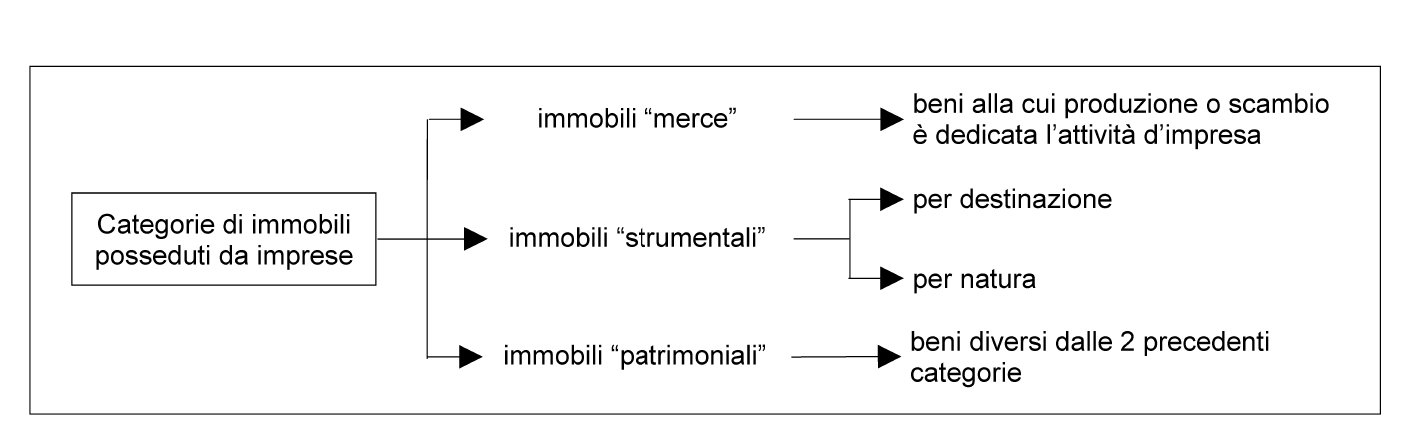

| DEFINIZIONE ► | Sono immobili patrimoniali appartenenti all’impresa quelli diversi dagli immobili strumentali e dagli immobili-merce. |

| RAPPRESENTAZIONE IN BILANCIO ► | Nello Stato patrimoniale, gli immobili patrimoniali vengono iscritti tra le immobilizzazioni

materiali, alla voce B.II.1. La voce “terreni e fabbricati” accoglie: - i fabbricati che non sono strumentali per l’attività della società ma che rappresentano un investimento di mezzi finanziari oppure sono posseduti in ossequio a norme di carattere statutario o previsioni di legge; - gli immobili aventi carattere accessorio rispetto agli investimenti strumentali. Gli eventuali affitti attivi derivanti dalla locazione degli immobili patrimoniali figurano alla voce A.5 del Conto economico. Le plusvalenze derivanti dalla cessione sono classificate alla voce A.5. |

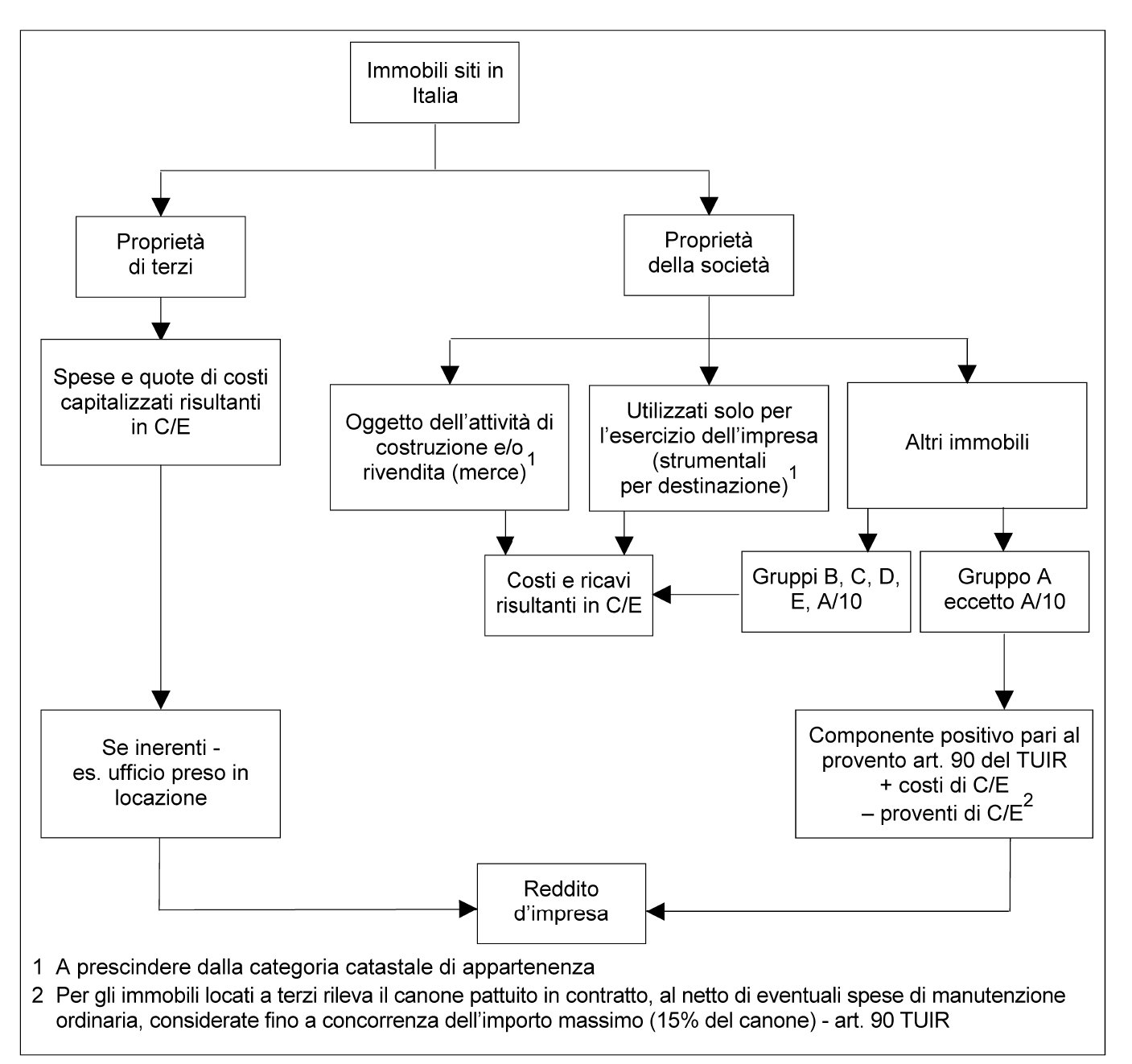

| CONTRIBUTO ALLA FORMAZIONE DEL REDDITO D’IMPRESA ► | I fabbricati patrimoniali siti in Italia non locati a terzi concorrono alla formazione

del reddito d’impresa secondo i criteri definiti dalle norme del Capo II del TUIR

in materia di redditi fondiari. Rileva dunque la rendita catastale rivalutata del

5%. I fabbricati siti in Italia e locati a terzi concorrono a formare il reddito di impresa per una somma pari al maggiore tra la rendita catastale rivalutata del 5% e il canone di locazione, assunto per l’intero importo ed eventualmente ridotto solo dell’importo delle spese di manutenzione ordinaria fino ad un massimo del 15% del canone annuo di locazione. Il reddito derivante dai fabbricati patrimoniali siti all’estero concorre alla formazione del reddito d’impresa in base all’ammontare netto risultante dalla valutazione effettuata nello Stato estero per il corrispondente periodo d’imposta, ovvero, nel caso di redditi non soggetti ad imposizione nello Stato estero, in base all’ammontare percepito nel periodo d’imposta, ridotto del 15% a titolo di deduzione forfetaria delle spese. I terreni che non costituiscono beni strumentali né beni merce concorrono alla formazione del reddito di impresa in base: - alle risultanze del Conto economico (“a costi e ricavi”), per i terreni utilizzati per l’esercizio delle attività agricole; - alle disposizioni in materia di redditi fondiari, per gli altri terreni. |

| RIVALUTAZIONE BENI D’IMPRESA ► | La rivalutazione ex (DL 14.8.2020 n. 104, art. 110, c.d. “Decreto Agosto”) riguarda i beni immobili risultanti

nei bilanci 2019 e 2020, esclusi gli immobili “merce”. Gli effetti decorrono: - dal 2021, con riguardo all’ammortamento sui maggiori valori; - dal 2024, ai fini del calcolo della plusvalenza in caso di realizzo. La rivalutazione può essere eseguita anche nel bilancio 2021, con riferimento ai beni non rivalutati nel 2020 ed esclusivamente a fini civilistici, senza possibilità di riconoscimento fiscale. |

| RIFERIMENTI ► | DPR 917/86 art. 90. |

► DEFINIZIONE

Gli immobili appartenenti all’impresa diversi da quelli strumentali e da quelli alla cui produzione o al cui scambio è diretta l’attività dell’impresa (immobi-li-merce) confluiscono nella categoria residuale degli immobili “patrimoniali”, disciplinati dall’art. 90 del TUIR.

In linea di massima, rientrano in tale categoria:

-

i terreni non utilizzati direttamente nell’esercizio dell’impresa,

-

i fabbricati destinati a civile abitazione (categorie catastali del gruppo A, esclusi gli A/10) non utilizzati direttamente a titolo esclusivo per l’esercizio dell’impresa,

a condizione che non si tratti di beni posseduti, a fini di realizzo, dalle imprese di costruzione e rivendita immobiliare (c.d. “immobili-merce”).

Il regime fiscale in commento si applica:

-

ai soggetti IRES (art. 90 TUIR);

-

ai soggetti IRPEF titolari di reddito d’impresa in regime di contabilità semplificata (art. 66 del TUIR, che richiama l’art. 90).

Mentre gli immobili-merce e quelli strumentali concorrono alla formazione del reddito d’impresa in base alle risultanze del Conto economico, gli immobili patrimoniali concorrono alla formazione del reddito d’impresa in base ai criteri (catastali) vigenti in materia di determinazione dei redditi fondiari.

In generale, le relative spese e gli altri componenti negativi relativi agli immobili patrimoniali, pur se imputati a Conto economico, non sono deducibili dal reddito d’impresa, in quanto “incorporati” nel reddito determinato in base ai criteri catastali.

► RAPPRESENTAZIONE IN BILANCIO

1.Stato patrimoniale

Nello Stato patrimoniale, gli immobili patrimoniali vengono iscritti tra le immobilizzazioni materiali, alla voce B.II.1.

1.1Terreni

I terreni non sono oggetto di ammortamento.

Possono essere ammortizzati solo se hanno un’utilità destinata ad esaurirsi nel tempo, come nel caso delle cave e dei siti utilizzati per le discariche (documento OIC 16).

⊳ Sul punto, si rimanda al precedente cap. 27 “Immobili strumentali”.

1.2Fabbricati non strumentali

Nello Stato patrimoniale del bilancio, la voce “terreni e fabbricati” accoglie, oltre ai terreni, agli immobili strumentali e alle costruzioni leggere (documento OIC 16):

-

gli immobili che non costituiscono beni strumentali per l’esercizio dell’attività di impresa, ma che rappresentano un investimento, di mezzi finanziari, effettuato da parte della società in base a libere determinazioni degli organi aziendali competenti oppure in ossequio a norme di carattere statutario e/o di legge;

Ad esempio: immobili ad uso abitativo, termale, sportivo, balneare, terapeutico; collegi, colonie, asili nido, scuole materne ed edifici atti allo svolgimento di altre attività accessorie.

-

gli immobili aventi un carattere “accessorio” rispetto agli investimenti strumentali.

Ad esempio: villaggi residenziali ubicati in prossimità degli stabilimenti per l’abitazione del personale.

Attenzione

Nel documento OIC 16 il termine “fabbricati civili” è stato sostituito (dal 2017) con “fabbricati non strumentali”.

Inoltre, è stata eliminata in via di principio la facoltà di non ammortizzare i fabbricati non strumentali.

I fabbricati che rappresentano una forma di investimento di mezzi finanziari, effettuato da parte della società in base a libere determinazioni degli organi aziendali competenti, non sono ammortizzati se il valore residuo è pari o superiore al valore netto contabile.

Se sono ammortizzati, il loro piano di ammortamento risponde alle medesime caratteristiche delle altre immobilizzazioni materiali.

Il valore da ammortizzare è definito come differenza tra il costo dell’immobilizzazione e il suo valore residuo; il processo di ammortamento deve essere interrotto se, in seguito all’aggiornamento della stima, il valore residuo risulta pari o superiore al valore netto contabile.

In caso di ammortamento stanziato in bilancio, la natura non strumentale degli immobili non consente la deduzione fiscale delle quote, con la conseguente necessità di effettuare riprese in aumento in sede di dichiarazione.

Se il valore dei fabbricati incorpora anche quello dei terreni sui quali insistono, il valore del fabbricato va scorporato, anche in base a stime, per determinarne il corretto ammortamento.

In particolare, il valore del terreno è determinato come differenza residua dopo aver prima scorporato il valore del fabbricato.

Attenzione

Non è consentita l’iscrizione contabile unitaria, nemmeno se il valore contabile del terreno riflette il valore di ripristino o bonifica del sito (OIC 16).

Piano di ammortamento

Il piano di ammortamento, ove effettuato, deve essere funzionale alla residua possibilità di utilizzazione dell’immobile.

Il valore iniziale da ammortizzare è la differenza tra il costo dell’immobilizzazione e il suo presumibile valore residuo al termine del periodo di vita utile; se il presumibile valore residuo al termine del periodo di vita utile risulta uguale o superiore al costo dell’immobilizzazione, come può accadere per alcuni fabbricati, il bene non viene ammortizzato.

2.Conto economico

Gli eventuali affitti attivi derivanti dalla locazione degli immobili patrimoniali figurano alla voce A.5 del Conto economico.

Le plusvalenze o le minusvalenze derivanti dalla cessione di beni immobili patrimoniali sono iscritte nel Conto economico rispettivamente nella voce A5 “altri ricavi e proventi”, o nella voce B14 “oneri diversi della gestione”.

Attenzione

Lo schema di Conto economico in vigore dall’1.1.2016 (art. 2425 c.c. come modificato dal DLgs. 18.8.2015 n. 139 art. 6) non comprende più la macro-categoria E relativa ai proventi e agli oneri straordinari.

Le plusvalenze o minusvalenze derivanti da cessione non ordinaria di immobili patrimoniali (es. immobili ceduti da società industriali o da società immobiliari che esercitano attività di gestione/locazione di unità immobiliari) sono iscritte nelle voci A5 o B14 (e non più, come in passato, nelle voci E20 o E21).

► CONTRIBUTO ALLA FORMAZIONE DEL REDDITO D’IMPRESA

In merito al contributo alla formazione del reddito d’impresa, è utile trattare distintamente gli immobili patrimoniali, a seconda che si tratti di:

-

fabbricati (unità immobiliari urbane a destinazione abitativa);

-

terreni.

1.Fabbricati (unità immobiliari abitative)

Il contributo positivo alla formazione del reddito d’impresa dei fabbricati (unità immobiliari abitative) che non costituiscono beni strumentali né beni alla cui produzione o scambio è diretta l’attività dell’impresa è determinato in base (art. 90 co. 1 del TUIR):

-

alle disposizioni in materia di redditi fondiari (criteri catastali), per i fabbricati situati nel territorio dello Stato non locati a terzi;

-

al disposto dell’art. 90 co. 1 del TUIR per i fabbricati di civile abitazione siti nel territorio dello Stato locati a terzi;

-

all’art. 70 co. 2 del TUIR, per i fabbricati situati all’estero.

1.1Fabbricati patrimoniali siti in Italia non locati a terzi

Le unità immobiliari di civile abitazione (classificate o classificabili in Catasto nelle categorie del gruppo A con esclusione degli A/10) che ad un tempo:

-

siano site nel territorio dello Stato;

-

rappresentino per l’impresa proprietaria immobili patrimoniali;

-

non siano concesse in locazione a terzi;

concorrono alla formazione del reddito d’impresa secondo i criteri definiti dalle norme del Capo II del TUIR in materia di redditi fondiari (art. 90 co. 1 del TUIR).

Per i fabbricati non locati assume pertanto rilevanza la rendita catastale rivalutata del 5%.

Unità immobiliari urbane vincolate non locate a terzi

Il reddito fondiario degli immobili di interesse storico-artistico vincolati ai sensi del DLgs. 22.1.2004 n. 42, non locati, risulta pari alla rendita catastale iscritta in Catasto, rivalutata del 5% e ridotta del 50%.

1.2Fabbricati siti in Italia locati a terzi

Le unità immobiliari di civile abitazione (classificate o classificabili in Catasto nelle categorie del gruppo A) che ad un tempo:

-

siano site nel territorio dello Stato,

-

rappresentino per l’impresa (locatrice) immobili patrimoniali;

-

siano concesse in locazione a terzi,

concorrono a formare il reddito di impresa per una somma pari al maggiore tra i seguenti due importi:

-

rendita catastale rivalutata del 5% (art. 3 co. 48 della L. 23.12.96 n. 662);

-

canone di locazione pattuito in contratto, assunto per l’intero importo ed eventualmente ridotto solo dell’importo delle spese di manutenzione ordinaria effettivamente sostenute sull’immobile e rimaste a carico dell’impresa, considerate fino a corrispondenza di un tetto massimo di riduzione dei canoni di locazione pari al 15% dei medesimi.

Non opera più l’abbattimento del 25% per Venezia centro, Murano, Burano e Giudecca.

Deducibilità delle spese di manutenzione ordinaria documentate

In deroga al criterio generale di tassazione degli immobili patrimoniali, rappresentato dalla indeducibilità dei costi ad essi inerenti è riconosciuta la deduzione - in via analitica - delle (sole) spese di manutenzione ordinaria documentate (art. 90 co. 1 del TUIR).

Attenzione

Si tratta delle spese documentate sostenute ed effettivamente rimaste a carico per la realizzazione degli interventi di manutenzione ordinaria (di cui al DPR 6.6.2001 n. 380 art. 3 co. 1 lett. a).

Generalmente, comunque, tali spese sono a carico del conduttore.

⊳ Si veda il successivo paragrafo 4 “Variazione da operare in sede di dichiarazione dei redditi”.

Enti non commerciali

Tali disposizioni trovano applicazione anche con riferimento agli immobili locati degli enti non commerciali che non risultano relativi all’impresa eventualmente esercitata in via accessoria o comunque non prevalente dall’ente.

Infatti, per i redditi derivanti da immobili locati non relativi all’impresa si applicano comunque le disposizioni dell’art. 90 co. 1, quarto e quinto periodo (co. 1 art. 144 del TUIR; ris. Agenzia delle Entrate 31.12.2012 n. 114).

Unità immobiliari urbane vincolate locate a terzi

Gli immobili patrimoniali di interesse storico-artistico vincolati ex art. 10 del DLgs. 42/2004, quando sono locati a terzi, concorrono a formare il reddito d’impresa in misura pari al 65% del canone contrattuale, con un minimo pari al reddito medio ordinario (art. 90 co. 1 del TUIR).

Attenzione

Con la ris. 31.12.2012 n. 114, l’Agenzia delle Entrate ha precisato che, per la determinazione del reddito degli immobili “patrimonio” di interesse storico o artistico, occorre sempre partire dalla rendita catastale rivalutata, ridotta del 50%, sia che si tratti di immobili non locati che di immobili concessi in locazione.

Riduzione del 30% del reddito derivante dalla locazione convenzionale

L’impresa locatrice può avvalersi dell’agevolazione consistente nella riduzione del 30% del reddito derivante dalla locazione di immobili di civile abitazione, in caso di stipulazione di contratti convenzionali ex art. 2 co. 3 e 4 co. 2 e 3 della L. 431/98 (es. “3+2”) rispetto ad immobili siti in comuni ad alta tensione abitativa.

Canoni non percepiti per morosità del conduttore

Per gli immobili locati ad uso abitativo, i canoni non percepiti non concorrono a formare il reddito, purché la mancata percezione sia comprovata dall’intimazione di sfratto per morosità o dall’ingiunzione di pagamento (art. 26 del TUIR, applicabile anche per gli immobili patrimoniali delle imprese, posto che a norma dell’art. 90 co. 1 del TUIR, essi sono soggetti ad imposta secondo le modalità proprie dei redditi fondiari).

Non è pertanto necessario attendere la conclusione del procedimento di sfratto, essendo sufficiente l’intimazione di sfratto per morosità o l’ingiunzione di pagamento.

Per i periodi d’imposta in cui viene accertata la mancata percezione del canone, occorre dichiarare la rendita catastale.

Per le imposte versate sui canoni venuti a scadenza e non percepiti come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità è riconosciuto un credito di imposta di pari ammontare.

Per determinare il credito di imposta spettante, è necessario riliquidare l’imposta (IRPEF, IRES) dovuta in ciascun periodo d’imposta in cui sono maturati canoni di locazione non percepiti, come accertato in sede giurisdizionale.

Regime opzionale della cedolare secca - Esclusione

L’art. 3 del DLgs. 14.3.2011 n. 23 ha introdotto la c.d. “cedolare secca”, ovvero il regime opzionale di imposizione sostitutiva sul reddito fondiario derivante dalla locazione di immobili abitativi (e, dal 2019, di categoria C/1, a determinate condizioni).

Tale regime non è applicabile agli immobili patrimoniali detenuti dalle imprese. Infatti, per poter beneficiare del regime fiscale facoltativo, il contribuente non deve effettuare la locazione nell’esercizio di un’attività d’impresa, o di arti e professioni.

⊳ Per approfondimenti sulla c.d. “cedolare secca” si veda il cap. 14 “Cedolare secca sulle locazioni abitative”.

1.3Fabbricati siti all’estero

Il reddito derivante dai fabbricati patrimoniali siti all’estero concorre alla formazione del reddito d’impresa in base al disposto dell’art. 70 co. 2 del TUIR e pertanto:

-

in base all’ammontare netto risultante dalla valutazione effettuata nello Stato estero per il corrispondente periodo d’imposta;

-

ovvero, nel caso di redditi non soggetti ad imposizione nello Stato estero, in base all’ammontare percepito nel periodo d’imposta, ridotto del 15% a titolo di deduzione forfetaria delle spese (cfr. circ. Agenzia delle Entrate 13.3.2006 n. 10).

Qualora i canoni siano soggetti ad imposte estere, è possibile beneficiare del credito d’imposta di cui all’art. 165 co. 6 del TUIR.

Nel caso di mancata coincidenza tra il periodo d’imposta estero e quello italiano, viene assunta la valutazione del reddito compiuta dallo Stato estero con riferimento al periodo d’imposta ivi vigente che scade nel corso di quello italiano.

⊳ Per eventuali approfondimenti al riguardo, si rimanda al cap. 13 “Fabbricati dei soggetti non imprenditori”.

2.Terreni

Il contributo positivo alla formazione del reddito d’impresa dei terreni che non costituiscono beni strumentali né beni alla cui produzione o scambio è diretta l’attività dell’impresa è determinato in base (art. 90 co. 1 del TUIR):

-

alle disposizioni in materia di redditi fondiari (criteri catastali), per i terreni situati nel territorio dello Stato non utilizzati per l’esercizio delle attività agricole di cui all’art. 32 del TUIR;

-

alle risultanze del Conto economico (“a costi e ricavi”), per i terreni situati nel territorio dello Stato utilizzati per l’esercizio delle attività agricole di cui all’art. 32 del TUIR.

2.1Terreni destinati all’esercizio di attività agricole

I terreni che ad un tempo:

-

rappresentino per l’impresa (locatrice) immobili patrimoniali,

-

siano utilizzati (dal conduttore) per l’esercizio delle attività agricole di cui all’art. 32 del TUIR, pur se nei limiti ivi stabiliti,

concorrono a formare il reddito d’impresa in base alle risultanze del Conto economico (“a costi e ricavi”), indipendentemente dalla circostanza che gli stessi siano situati in Italia ovvero all’estero.

È espressamente esclusa l’applicabilità dei criteri fondiari per la determinazione del reddito generato dai terreni (art. 90 TUIR).

A titolo esemplificativo, se i terreni sono affittati a terzi per usi agricoli (ipotesi configurabile rispetto a terreni di proprietà delle società di gestione immobiliare), dal lato dei componenti positivi di reddito, rileverà in capo all’impresa locatrice il canone annuo imputato in Conto economico, per competenza.

Si noti che i terreni utilizzati per l’esercizio di attività agricole direttamente dalla società che li possiede si considerano strumentali per destinazione, e non patrimoniali.

2.2Terreni non destinati all’esercizio di attività agricole

I terreni che ad un tempo:

-

rappresentino per l’impresa (locatrice) immobili patrimoniali,

-

non siano utilizzati per l’esercizio delle attività agricole di cui all’art. 32 del TUIR, pur se nei limiti ivi stabiliti,

generano un provento immobiliare ex art. 90 co. 1 del TUIR.

Per i terreni siti in Italia, tale provento immobiliare è determinato in base ai criteri definiti dalle disposizioni del TUIR in materia di redditi fondiari e quindi:

-

in base al reddito dominicale, opportunamente rivalutato, se tenuti a disposizione o comunque non affittati (il reddito dominicale iscritto in Catasto deve essere rivalutato del 30%, per effetto dell’art. 1 co. 512 della L. 228/2012 come modificato dalla L. 208/2015);

-

in base al canone d’affitto pattuito in contratto, se affittati.

Per i terreni siti all’estero si applicano i criteri definiti dall’art. 70 del TUIR.

⊳ Si veda il precedente paragrafo 1.3 “Fabbricati siti all’estero”.

3.Ragguaglio all’anno solare per gli esercizi non solari

Se l’esercizio sociale ha durata superiore o inferiore ai 12 mesi, i proventi immobiliari generati dagli immobili patrimoniali ai sensi dell’art. 90 del TUIR devono essere ragguagliati di conseguenza (art. 110 co. 5 del TUIR).

4.Variazioni da operare in sede di dichiarazione dei redditi

Fatta eccezione per i terreni destinati all’esercizio di attività agricole, tassati a costi e ricavi, ogni qual volta, per il richiamo operato alle disposizioni previste in materia di redditi fondiari, assume rilevanza il criterio di determinazione catastale del provento immobiliare, in sede di dichiarazione dei redditi occorre operare una variazione in aumento dell’utile civilistico risultante in bilancio pari a tale reddito figurativo (es. per le unità immobiliari, la rendita catastale, rivalutata del 5%).

4.1Fabbricati patrimoniali locati a terzi

Nella generalità dei casi, per i fabbricati patrimoniali locati a terzi, l’art. 90 co. 1 del TUIR individua il canone rilevante ai fini fiscali in quello imputato alla voce

A.5 del Conto economico.

Se l’impresa locatrice non ha sostenuto spese di manutenzione ordinaria (di cui all’art. 3 co. 1 lett. a) del DPR 380/2001) rileva il canone imputato al Conto economico.

Se invece l’impresa locatrice ha sostenuto spese di manutenzione ordinaria e tali spese sono documentate, in sede di dichiarazione dei redditi occorre operare:

-

una variazione in diminuzione dell’utile civilistico pari al canone imputato in C/E per competenza;

-

una variazione in aumento pari al canone imputato in C/E per competenza, assunto al netto delle spese di manutenzione, considerate fino a concorrenza di un importo massimo pari al 15% del canone stesso;

-

una variazione in aumento dell’utile civilistico pari all’importo delle spese di manutenzione ordinaria che eccedono detto importo massimo.

In particolare, all’interno del Modello REDDITI SC 2022:

-

nel rigo RF11, tra le variazioni in aumento, occorre indicare le spese contabilizzate e indeducibili ai sensi dell’art. 90 del TUIR;

-

nel rigo RF39, tra le variazioni in diminuzione, occorre indicare i proventi contabilizzati in relazione agli immobili patrimoniali posseduti.

Una volta effettuate le variazioni sopracitate, deve essere indicato nel rigo RF10 il maggiore tra:

-

la rendita catastale rivalutata del 5%;

-

il canone di locazione ridotto fino al 15% delle spese di manutenzione ordinaria sostenute e documentate.

Si ipotizzi una srl che nel corso del 2021 presenta la seguente situazione:

-

rendita catastale dell’immobile: 4.000,00;

-

canoni di locazione contabilizzati per competenza riferiti all’immobile patrimoniale: 10.000;

-

spese di manutenzione ordinaria documentate sostenute sull’immobile locato e non addebitate all’inquilino: 2.000,00.

Occorre compilare il Modello REDDITI SC 2022 come segue:

Variazioni in aumento

RF 10 - Redditi di immobili non costituenti beni strumentali né beni alla cui produzione o al cui scambio è diretta l’attività: 8.500.

RF 11 - Spese ed altri componenti negativi relativi agli immobili di cui al rigo RF10: 2.000.

Variazioni in diminuzione

RF 39- Proventi degli immobili di cui al rigo RF10: 10.000.

Per effetto delle suddette variazioni, dall’utile ante imposte di 8.000,00 si passa ad un reddito imponibile di 8.500,00, ovvero gli affitti attivi al netto del 15%.

5.Indeducibilità delle spese e degli altri componenti negativi

Le spese e gli altri componenti negativi relativi agli immobili patrimoniali non sono ammessi in deduzione (art. 90 co. 2 del TUIR).

L’indeducibilità si spiega alla luce del fatto che le spese e gli altri componenti negativi di reddito afferenti gli immobili patrimoniali risultano già “scontati” dal reddito fondiario, e quindi considerati in sede di definizione delle tariffe d’estimo assunte a base per la determinazione della rendita catastale.

In sede di dichiarazione, si devono pertanto effettuare le opportune variazioni in aumento ed in diminuzione dell’utile civilistico di Conto economico.

In particolare, occorre:

-

operare una variazione in diminuzione pari ai componenti positivi di reddito imputati a Conto economico in relazione a tali immobili (es. canoni di locazione);

-

operare una variazione in aumento pari alla somma:

-

del reddito fondiario (ovvero, per i fabbricati civili locati a terzi, del provento immobiliare determinato in base all’art. 90 co. 1 del TUIR);

-

e dei costi imputati a Conto economico.

-

5.1Tipologie di costi indeducibili

Sono indeducibili i costi presi in considerazione nella determinazione delle tariffe d’estimo catastali (norma di comportamento n. 156 dell’AIDC).

Pertanto, non possono essere analiticamente dedotte:

-

le spese di riparazione e manutenzione (al di fuori di quanto previsto dall’art. 90 co. 1 del TUIR);

-

le spese per il personale addetto ai servizi di custodia o di portineria, alla manutenzione degli edifici o dedicato all’amministrazione e gestione degli stabili (si veda anche la RM 7.3.77 n. 9/2086).

Quote di ammortamento

Per gli immobili patrimoniali non sono ammesse in deduzione le quote di ammortamento (artt. 102 co. 1 e 90 co. 2 del TUIR).

5.2Eccezioni al divieto di indeducibilità

Il suddetto principio di indeducibilità conosce alcune eccezioni, relative, rispettivamente:

-

alle unità immobiliari di civile abitazione concesse in uso ai dipendenti;

-

ai terreni utilizzati o concessi in affitto a terzi per l’esercizio delle attività agricole di cui all’art. 32 del TUIR, pur se nei limiti ivi stabiliti;

-

alle spese di manutenzione ordinaria documentate;

-

alle spese sostenute per la manutenzione, la protezione ed il restauro di immobili patrimoniali vincolati;

-

alle spese generali di gestione della società.

Deducibilità delle spese di manutenzione ordinaria documentate

È riconosciuta la deduzione - in via analitica - delle (sole) spese di manutenzione ordinaria documentate effettivamente rimaste a carico del locatore, entro il tetto massimo dell’abbattimento forfetario dei canoni di locazione pari al 15%.

Attenzione

Pertanto (circ. Assonime 7.10.2005 n. 54 e circ. Agenzia delle Entrate 13.3.2006 n. 10, § 14.1):

-

se l’impresa documenta spese di manutenzione ordinaria eccedenti la soglia massima del 15% dei canoni di locazione, l’abbattimento di questi ultimi continua ad essere riconosciuto nel limite del 15%;

-

se l’impresa documenta spese di manutenzione ordinaria inferiori alla soglia massima del 15% dei canoni di locazione, l’abbattimento di questi ultimi viene riconosciuto solo fino a concorrenza delle spese di manutenzione sostenute e rimaste a carico.

Si supponga che una società dia in locazione un immobile per un importo annuo di 10.000,00 euro. La tabella che segue evidenzia il reddito imponibile, in ragione delle spese di manutenzione ordinaria sostenute.

Si osserva come, nell’ipotesi in cui le spese di manutenzione ordinaria eccedano la soglia massima del 15%, il reddito imponibile sia pari al canone di locazione, ridotto del 15% (8.500,00 e non 7.000,00).

Attenzione

Le spese ammesse in deduzione analitica (fino a concorrenza del 15% del canone annuo di locazione pattuito in contratto) sono soltanto quelle sostenute in relazione ad interventi di manutenzione ordinaria e, più in particolare, quelle (circ. Assonime 7.10.2005 n. 54):

-

relative alle opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici;

-

necessarie ad integrare o mantenere in efficienza gli impianti tecnologici esistenti.

Le spese possono essere dedotte solo se documentate. Il sostenimento di tali spese deve essere comprovato per mezzo di contratti, attestazioni di pagamento, fatture e ricevute fiscali (circ. Agenzia delle Entrate 13.3.2006 n. 10 § 14.1).

Poiché l’art. 1576 c.c. pone a carico del locatore le spese relative al mantenimento del bene in buono stato locativo, salvo quelle di piccola manutenzione, se le spese sono addebitate al conduttore, mediante specifica previsione contrattuale, il locatore non potrà dedurre gli importi relativi alle spese ed il canone rileverà per l’intero ammontare contrattualmente previsto.

Spese di manutenzione straordinaria

Costituiscono oneri di manutenzione straordinaria le spese sostenute per le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare ed integrare i servizi igienico-sanitari e tecnologici, sempre che non alterino la volumetria complessiva degli edifici e non comportino modifiche delle destinazioni di uso. Nell’ambito degli interventi di manutenzione straordinaria sono ricompresi anche quelli consistenti nel frazionamento o accorpamento delle unità immobiliari con esecuzione di opere anche se comportanti la variazione delle superfici delle singole unità immobiliari nonché del carico urbanistico purché non sia modificata la volumetria complessiva degli edifici e si mantenga l’originaria destinazione di uso (art. 3 co. 1 lett. b) del DPR 380/2001).

Non possono essere portate in diminuzione del canone di locazione, né comunque essere dedotte dal reddito d’impresa, le spese sostenute per effettuare sui fabbricati patrimoniali interventi di recupero diversi da quelli di manutenzione ordinaria, quali le spese di manutenzione straordinaria, di restauro, di risanamento conservativo e di ristrutturazione edilizia (circ. Agenzia delle Entrate 13.3.2006 n. 10, § 14).

Infatti, l’art. 90 del TUIR non contempla gli interventi di manutenzione straordinaria tra quelli deducibili.

Attenzione

Tali spese sono idonee ad accrescere il valore dell’immobile e quindi è legittima l’iscrizione ad incremento del valore fiscale dell’immobile stesso, rilevante ai fini della determinazione della plusvalenza o minusvalenza in caso di cessione.

Immobili di interesse storico-artistico soggetti a vincolo

È possibile dedurre dal reddito d’impresa, in base al principio di cassa e dunque nell’esercizio di sostenimento, le spese sostenute per la manutenzione, la protezione ed il restauro di immobili patrimoniali vincolati ex DLgs. 42/2004 (art. 100 co. 2 lett. e) del TUIR).

La deducibilità dal reddito è limitata all’importo delle spese effettivamente rimaste a carico dell’impresa, intendendo quindi che se l’impresa medesima ha ricevuto specifici contributi per i lavori di cui trattasi, resta deducibile solo la differenza.

Attenzione

La necessità delle spese, quando non siano obbligatorie per legge, deve risultare da apposita certificazione rilasciata dalla competente soprintendenza del Ministero per i beni e le attività culturali, previo accertamento della loro congruità effettuato d’intesa con il competente ufficio dell’Agenzia del Territorio (ora Agenzia delle Entrate).

Spese generali di gestione della società (immobiliari di gestione)

L’indeducibilità sancita dall’art. 90 co. 2 del TUIR riguarda soltanto le spese di manutenzione e riparazione ed ogni altra spesa o perdita specificamente riferita alle singole unità costituenti immobili patrimoniali (es. appartamenti di civile abitazione), non invece le spese generali di gestione della società.

Risultano quindi ammesse in deduzione dal reddito d’impresa delle società di gestione immobiliare (norma di comportamento AIDC 156):

-

le spese per il personale addetto alla contabilità, ovvero le spese per la tenuta della contabilità;

-

le spese per la consulenza fiscale e societaria;

-

gli emolumenti per l’organo di controllo, ove esistente;

-

i compensi agli amministratori, con esclusione dello specifico compenso per la gestione degli immobili eventualmente delegata ad alcuni amministratori.

5.3Interessi passivi

È ammessa la deducibilità dal reddito d’impresa degli interessi passivi relativi a finanziamenti contratti per l’acquisto degli immobili patrimoniali, ma non anche di quelli pagati in relazione a finanziamenti contratti per la copertura dei costi di esercizio, gestione, manutenzione, ecc. di tali immobili (art. 1 co. 35 della L. 24.12.2007 n. 244, che contiene una norma di interpretazione autentica dell’art. 90 co. 2 del TUIR).

Con il termine “acquisizione” il legislatore ha inteso riferirsi non solo agli interessi passivi sostenuti in relazione ai finanziamenti accesi per l’acquisto in senso stretto degli immobili-patrimonio, ma anche agli interessi passivi relativi a finanziamenti stipulati per la costruzione degli stessi, ivi compresi gli interessi passivi relativi allo scoperto di conto corrente, purché riferiti alla costruzione (circ. Agenzia delle Entrate 18.6.2008 n. 47 § 7.1).

Tutte le altre spese e gli altri componenti negativi (diversi dagli interessi passivi di cui sopra) sostenuti relativamente agli immobili patrimonio - compresi gli interessi passivi di funzionamento - continuano ad essere indeducibili ai sensi dell’art. 90 co. 2 del TUIR. Ne consegue che rimangono integralmente indeducibili ai sensi di tale ultima disposizione gli interessi passivi relativi a finanziamenti contratti, ad esempio, a fronte di interventi di manutenzione straordinaria (circ. Agenzia delle Entrate 21.4.2009 n. 19 § 2.2.5).

Nel caso in cui gli interessi passivi sull’acquisizione degli immobili siano sostenuti da soggetti IRES, gli stessi sono deducibili secondo le limitazioni di cui all’art. 96 del TUIR.

L’art. 96 TUIR prevede un limite generale di deducibilità degli interessi passivi fino a concorrenza dell’ammontare degli interessi attivi e proventi finanziari assimilati e, per l’eccedenza, entro il 30% del risultato operativo lordo della gestione caratteristica (ROL).

Tale norma è stata interamente riscritta con DLgs. 29.11.2018 n. 142 art. 1 e prevede che il meccanismo del ROL si applichi agli interessi passivi ed agli oneri finanziari assimilati, compresi quelli inclusi nel costo dei beni ai sensi dell’art. 110 co. 1 lett. b). Pertanto, dal periodo di imposta successivo a quello in corso al 31.12.2018, la nuova disposizione riguarda anche gli interessi passivi relativi a finanziamenti contratti per la costruzione o ristrutturazione di immobili alla cui produzione è diretta l’attività dell’impresa (c.d. “immobili merce”) e per l’acquisto/costruzione degli immobili strumentali all’attività d’impresa, contrariamente alla disciplina vigente sino al periodo d’imposta 2018, che ne prevedeva invece la deducibilità integrale attraverso la loro capitalizzazione nel costo di costruzione/ristrutturazione ai sensi dell’art. 110 co. 1 lett. b) TUIR.

La nuova disciplina dell’art. 96 TUIR non si applica solo agli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione (così in base alla L. 30.12.2018 n. 145 art. 1 co. 7, il quale prevede che “nelle more della mancata adozione della revisione della normativa sulla fiscalità diretta ed indiretta delle imprese immobiliari, si applicano e sono fatte salve le disposizioni di cui all’articolo 1, comma 36, della legge 24 dicembre 2007 n. 244”, ovvero il regime di integrale deducibilità degli oneri finanziari sostenuti dalle società di gestione immobiliare relativamente a mutui ipotecari riguardanti immobili destinati alla locazione).

In sintesi:

| Interessi passivi relativi agli immobili “patrimonio” | Disciplina in vigore sino al periodo di imposta 2018 | Disciplina in vigore dal periodo di imposta 2019 |

|---|---|---|

| Interessi passivi relativi a finanziamenti contratti per l’acquisto o costruzione | Deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). | Invariato: deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). |

| Interessi passivi relativi ad altri finanziamenti in relazione ad immobili “patrimonio” (es. per la copertura dei costi di esercizio, gestione, manutenzione) | Indeducibili(art. 90 co. 2 TUIR) | Indeducibili(art. 90 co. 2 TUIR) |

| Interessi ed oneri finanziari sostenuti dalle società di gestione immobiliare relativamente a mutui ipotecari per l’acquisto o costruzione di immobili destinati alla locazione | Interamente deducibili(art. 1 co. 36 L. 244/2007) | Interamente deducibili(art. 1 co. 36 L. 244/2007, abrogato da art. 14 co. 2 DLgs. 142/2018 e poifatto salvo da art. 1 co. 7 L. 145/2018) |

| Interessi ed oneri finanziari sostenuti dalle società di gestione immobiliare relativamente a mutui per l’acquisto o costruzione di immobili destinati alla locazione non garantiti da ipoteca | Deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). | Invariato: deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). |

| Interessi ed oneri finanziari sostenuti dalle società di gestione immobiliare relativamente a mutui (anche ipotecari) per l’acquisto o costruzione di immobili non destinati alla locazione | Deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). | Invariato: deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). |

L’eventuale patrimonializzazione di interessi passivi operata in bilancio ad incremento del valore di iscrizione di immobili-patrimonio è, in ogni caso, priva di rilevanza fiscale: l’art. 96 del TUIR prevede che il meccanismo del ROL si applichi agli interessi passivi ed agli oneri finanziari assimilati, compresi quelli inclusi nel costo dei beni ai sensi dell’art. 110 co. 1 lett. b).

Immobili delle società di gestione immobiliari

Quanto agli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione (L. 24.12.2007 n. 244 art. 1 co. 36, abrogato dall’art. 14 co. 2 del DLgs. 142/2018 e poi fatto salvo da art. 1 co. 7 della L. 145/2018), sono interamente deducibili i soli interessi ed oneri finanziari:

-

sostenuti dalle società di gestione immobiliare;

-

relativamente a mutui ipotecari;

-

per l’acquisto o costruzione;

-

di immobili destinati alla locazione.

Si considerano società che svolgono in via effettiva e prevalente attività immobiliare, le società che soddisfano entrambi i seguenti requisiti (L. 24.12.2007 n. 244 art. 1 co. 36, abrogato dall’art. 14 co. 2 del DLgs. 142/2018 e poi fatto salvo da art. 1 co. 7 della L. 145/2018):

-

valore dell’attivo patrimoniale costituito per la maggior parte dal valore normale degli immobili destinati alla locazione;

-

ricavi rappresentati per almeno i due terzi da canoni di locazione o affitto di aziende il cui valore complessivo sia prevalentemente costituito dal valore normale di fabbricati.

L’agevolazione si applica agli interessi corrisposti relativamente all’acquisto o alla costruzione degli immobili (Agenzia delle Entrate 21.4.2009 n. 19 § 2.2.5) e, quanto al presupposto oggettivo, per “immobili destinati alla locazione” si intendono sia gli “immobili patrimonio”, sia gli immobili strumentali per natura, purché destinati alla locazione (circ. Agenzia delle Entrate 22.7.2009 n. 37/E). Per usufruire dell’agevolazione, è necessario che il mutuo ipotecario abbia ad oggetto gli stessi immobili successivamente destinati alla locazione.

L’agevolazione riguarda anche gli immobili condotti in leasing e concessi in locazione a terzi (nel qual caso, la quota interessi dei canoni di leasing risulta interamente deducibile dal reddito d’impresa, senza che operi il meccanismo limitativo di cui all’art. 96 del TUIR).

Cooperative edilizie a proprietà indivisa

L’introduzione della norma di interpretazione autentica dell’art. 90 co. 2, contenuta nell’art. 1 co. 35 della L. 244/2007, supera l’orientamento indicato con la ris. Agenzia delle Entrate 18.4.2007 n. 71, secondo la quale gli interessi passivi di finanziamento corrisposti dalle cooperative edilizie a proprietà indivisa, per effetto della loro assimilazione alle persone fisiche, erano da considerarsi deducibili con le stesse modalità e nei medesimi limiti stabiliti dall’art. 15 del TUIR in favore delle persone fisiche (Agenzia delle Entrate 21.4.2009 n. 19 § 2.2.5).

6.Concessione di beni immobili in godimento a soci o familiari dell’imprenditore

Costituisce reddito diverso in capo al socio o al familiare dell’imprenditore la differenza tra il valore di mercato e il corrispettivo annuo per la concessione in godimento di beni (anche immobili) dell’impresa (art. 67 co. 1 lett. h-ter) del TUIR).

La disciplina in esame può essere applicata ai beni immobili strumentali, agli immobili-merce e ai c.d. “immobili meramente patrimoniali”, di proprietà dell’impresa o posseduti per effetto di un diritto reale di godimento (uso, usufrutto, ecc.), ma anche a quelli detenuti in locazione o in leasing (circ. Agenzia delle Entrate 15.6.2012 n. 26 e dalla circ. CNDCEC 2.2.2012 n. 27/IR § 3).

Per ciò che attiene al trattamento fiscale in capo alla società concedente, è previsto che i costi relativi agli immobili dell’impresa concessi in godimento a soci o familiari dell’imprenditore per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento non sono in ogni caso ammessi in deduzione dal reddito imponibile.

⊳ Per approfondimenti sul tema, si rimanda al cap. 24 “Immobili dell’imprenditore individuale”.

7.Plusvalenze (minusvalenze) conseguite su immobili patrimoniali

In relazione agli immobili patrimoniali, sono suscettibili di generare plusvalenze che concorrono a formare il reddito d’impresa (artt. 86 e 101 del TUIR):

-

la cessione e titolo oneroso;

-

il risarcimento, anche in forma assicurativa, conseguito a fronte della perdita;

-

l’assegnazione ai soci o la destinazione a finalità extraimprenditoriali.

Generano plusvalenze ex art. 86 del TUIR tutti gli immobili diversi dagli immobili-merce (produttivi di ricavi ex art. 85 co. 1 del TUIR). Sotto tale profilo, pertanto, gli immobili patrimoniali sono accomunati agli immobili strumentali.

⊳ Riguardo alle plusvalenze (minusvalenze) conseguite su immobili patrimoniali, si rinvia alle considerazioni esposte nel cap. 27 “Immobili strumentali”.

► RIVALUTAZIONE DEGLI IMMOBILI D’IMPRESA

Le società di capitali e gli enti commerciali residenti nei territori dello Stato che non adottano i principi contabili internazionali nella redazione del bilancio, possono, in deroga a quanto disposto dall’art. 2426 del c.c. e di ogni altra disposizione oggi vigente, rivalutare i beni d’impresa e le partecipazioni di controllo, ad esclusione degli immobili al cui scambio e produzione è diretta l’attività d’impresa, risultanti dal bilancio in corso al 31.12.2019 (DL 14.8.2020 n. 104, art. 110).

Possono beneficiare dell’agevolazione anche i soggetti che redigono il bilancio in base ai principi contabili internazionali (art. 110 co. 8 DL 104/2020).

Sono esclusi dalla rivalutazione per espressa disposizione di legge gli immobili “merce”, alla cui produzione o al cui scambio è diretta l’attività d’impresa. Con riferimento agli immobili, pertanto, la rivalutazione può essere eseguita in relazione agli immobili “patrimonio” ed agli immobili “strumentali”.

⊳ Si rinvia alla trattazione contenuta nel cap. 27 “Immobili strumentali”.