| DEFINIZIONE ► | Gli immobili possono essere strumentali per destinazione o per natura. Rientrano tra gli immobili strumentali quelli concessi in uso ai dipendenti. |

| STRUMENTALI PER DESTINAZIONE ► | Sono strumentali per destinazione gli immobili utilizzati esclusivamente per l’esercizio dell’impresa commerciale da parte del possessore. |

| STRUMENTALI PER NATURA ► | Sono strumentali gli immobili che, per le loro caratteristiche, non sono suscettibili di diversa utilizzazione senza radicali trasformazioni, ancorché non utilizzati ovvero dati in locazione o comodato. |

| IN USO AI DIPENDENTI ► | Sono considerati strumentali i fabbricati relativi all’impresa da questa concessi in uso a propri dipendenti che, per esigenze di lavoro, abbiano trasferito la loro residenza anagrafica nel Comune in cui prestano la loro attività. |

| IN BILANCIO ► | Gli immobili strumentali sono iscritti tra le immobilizzazioni materiali, alla voce

B.II.1 dello Stato patrimoniale (terreni e fabbricati), e costituiscono oggetto di

ammortamento. Nel caso in cui il valore dei fabbricati incorpori anche quello deiterreni sui quali essi insistono, il valore dei terreni va scorporato aifini dell’ammortamento, anche in base a stime. Per gli anni 2020 e 2021 è prevista la facoltà di sospensione degliammortamenti. |

| REDDITO DI IMPRESA ► | Gli immobili strumentali partecipano alla formazione del reddito d’im-presa secondo

le risultanze del Conto economico, ed in particolare: - tramite le plusvalenze o minusvalenze derivanti dalla loro vendita (voci A.5 o B.14 del CE); - tramite i proventi derivanti dalla loro locazione (voce A.5 del CE); - tramite i componenti negativi ad essi afferenti, quali ad esempio: a. quote di ammortamento (B.10); b. spese di manutenzione (B.14); c. assicurazione (B.7); d. interessi passivi (C.17). |

| LEASING IMMOBILIARE ► | Per i beni in leasing, sono deducibili le quote di ammortamento dei beni concessi in leasing finanziario, in capo all’impresa concedente e dei canoni di leasing finanziario, da parte dell’impresa utilizzatrice. La disciplina della deducibilità dei canoni dipende dalla data di stipula del contratto. |

| RIVALUTAZIONE BENI D’IMPRESA ► | La rivalutazione ex art. 110 DL 104/2020 (Decreto Agosto) riguarda i beni immobili risultanti nei bilanci

2019 e 2020, esclusi gli immobili “merce”. Gli effetti decorrono: - dal 2021, con riguardo all’ammortamento sui maggiori valori; - dal 2024, ai fini del calcolo della plusvalenza in caso di realizzo. La rivalutazione può essere eseguita anche nel bilancio 2021, con riferimento ai beni non rivalutati nel 2020 ed esclusivamente a fini civilistici, senza possibilità di riconoscimento fiscale. |

| RIFERIMENTI ► | DPR 917/86 artt. 43 86 101 e 102. |

► DEFINIZIONE

Sono immobili strumentali (art. 43 co. 2 del TUIR) quelli appartenenti alle seguenti categorie:

-

immobili strumentali per destinazione;

-

immobili strumentali per natura;

-

immobili concessi in uso ai dipendenti (strumentalità pro tempore, limitata ad un massimo di tre periodi d’imposta).

► IMMOBILI STRUMENTALI PER DESTINAZIONE

Sono strumentali per destinazione gli immobili utilizzati esclusivamente per l’esercizio dell’impresa commerciale da parte del possessore (art. 43 co. 2 del TUIR).

Occorre, quindi, verificare l’utilizzo dell’immobile in via esclusiva, non rilevando le ipotesi di utilizzo promiscuo, in parte per finalità imprenditoriali ed in parte per l’uso personale o familiare del possessore.

Rientrano in tale nozione gli immobili che hanno come unico impiego quello di essere “direttamente utilizzati” nell’espletamento di attività tipicamente imprenditoriali, senza risultare idonei a produrre un reddito autonomo rispetto a quello del complesso aziendale nel quale sono inseriti (circ. Agenzia delle Entrate 1.6.2016 n. 26/E).

Attenzione

Quando, rispetto ad un medesimo fabbricato, ricorrono i presupposti per configurare entrambe le tipologie di strumentalità (per destinazione e per natura), prevale quella per destinazione, in quanto la destinazione di un immobile già strumentale per natura a sede dell’impresa determina un’ulteriore specificazione della sua qualità di bene strumentale (circ. Agenzia delle Entrate 18.6.2001 n. 57).

1.Locazione a terzi del bene immobile

La locazione a terzi del bene immobile ne esclude la strumentalità per destinazione, in quanto non consente di configurare l’utilizzo in via esclusiva per l’esercizio dell’impresa.

Si considerano “non strumentali per destinazione” quegli immobili che, pur concorrendo alla determinazione del reddito d’impresa che la società consegue, si caratterizzano per il fatto di costituire beni oggetto dell’attività d’impresa e di essere suscettibili di produrre un loro autonomo reddito attratto al reddito d’impresa, quali in generale gli immobili locati a terzi (circ. Agenzia delle Entrate 1.6.2016 n. 26/E).

I fabbricati concessi in locazione a terzi possono essere:

-

strumentali per natura;

-

immobili patrimoniali.

2.Abitazione utilizzata come ufficio

La strumentalità per destinazione è configurabile, ad esempio, con riferimento all’unità immobiliare destinata ad ufficio amministrativo e/o commerciale che non risulti accatastata nella categoria A/10 (nel qual caso si configura anche la strumentalità per natura), bensì in categorie che contraddistinguono le unità immobiliari abitative (es. A/2).

3.Terreni

Possono presentare il requisito della strumentalità per destinazione anche i terreni, a condizione che partecipino ad un processo produttivo, come avviene nel caso di un terreno permanentemente adibito da imprese edili a deposito di materiale (RM 16.2.82 n. 7/1579).

In dettaglio, all’immobile rappresentato dal nudo terreno può riconoscersi la qualità di bene strumentale solo quando venga sottratto alla sua connaturale destinazione per essere utilizzato nel contesto di un determinato processo produttivo, mentre, per contro, qualora lo sfruttamento del terreno resti circoscritto nell’ambito della sua naturale funzione (attività agricola), essendo dunque oggetto e non strumento dell’attività imprenditoriale, esso non può essere qualificato come bene strumentale bensì come fattore di produzione in quanto suscettibile di dar luogo a reddito (Cass. 1.4.96 n. 2990 e RM 16.2.82 n. 7/1579).

Nel senso di definire strumentali i terreni posseduti da una società esercente attività agricola e destinati a coltivazione nell’ambito di tale attività, si vedano invece le C.T.C. 27.4.91 n. 3270 e 3.5.91 n. 3486, nonché la CM 10.4.91 n. 11/9/358.

3.1Terreni coltivati o adibiti all’allevamento

I terreni appartenenti a società (di persone o di capitali) ed enti commerciali, coltivati o adibiti all’allevamento, si considerano:

-

immobili strumentali per destinazione, con tassazione “a costi e ricavi”, se utilizzati direttamente dalla società o ente commerciale per l’esercizio dell’attività agricola;

-

immobili patrimoniali, se concessi in affitto a terzi che li coltivano.

Nel primo caso, la cessione di tali terreni genera plusvalenze o minusvalenze. Nel secondo caso, è comunque esclusa l’applicabilità dei criteri fondiari (art. 90 co. 1 del TUIR).

Le società agricole possono optare per l’imposizione dei redditi su base catastale, ai sensi dell’art. 32 del TUIR (art. 1 co. 1093 e 1095 della L. 27.12.2006 n. 296).

Ai fini dell’esercizio dell’opzione, occorre (art. 2 del DLgs. 29.3.2004 n. 99):

-

possedere per oggetto sociale l’esercizio esclusivo delle attività di cui all’art. 2135 c.c.;

-

possedere nella ragione sociale o nella denominazione sociale l’indicazione di “società agricola”.

Sono escluse dalla normativa in questione le spa, che devono in ogni caso determinare il reddito secondo il bilancio, mentre sono ammesse a fruire del beneficio le società cooperative.

I terreni coltivati o adibiti all’allevamento, di proprietà di società semplici, enti non commerciali ed enti e società non residenti senza stabile organizzazione in Italia, concorrono invece a formare il reddito di questi ultimi in forma di reddito fondiario.

⊳ Si veda il cap. 11 “Terreni dei soggetti non imprenditori“.

3.2Terreni non coltivati

I proventi immobiliari di tali terreni, che rientrano tra gli immobili patrimoniali, concorrono alla formazione del reddito d’impresa in base ai criteri fondiari (reddito dominicale rivalutato).

⊳ Si veda il cap. 28 “Immobili patrimoniali“.

3.3Esclusione dei terreni dall’ammortamento

I terreni, salvo rare eccezioni, non risultano ammortizzabili, in quanto rispetto ad essi difetta il requisito della deperibilità e, quindi, dell’utilizzazione limitata nel tempo (CM 17.5.2000 n. 98/E, risposta 1.1.2, OIC n. 16).

Sono ammortizzabili soltanto le aree soggette a deperimento effettivo, quali (DM 31.12.88):

-

i terreni adibiti a cava per le imprese che fabbricano cemento (aliquota 8%);

-

le piste di atterraggio degli aeroporti (aliquota 1%);

-

i terreni adibiti a sedime ferroviario (aliquota 1%);

-

i terreni adibiti ad autostrada (aliquota 1%).

4.Immobili in leasing

Per le società di leasing, gli immobili concessi in locazione finanziaria sono strumentali per destinazione, in quanto costituiscono i mezzi necessari alla società di leasing per lo svolgimento della propria attività ed il conseguimento degli scopi sociali (RM 27.4.77 n. 9/648 e RM 2.12.91 n. 445585).

5.Alloggio del custode

L’unità immobiliare abitativa (abitazione del custode) annessa ad un opificio industriale è un immobile strumentale e, in quanto tale, è soggetta ad ammortamento (RM 4.2.82 n. 9/885).

6.Fabbricati utilizzati quali abitazioni del personale

Si tratta di unità immobiliari abitative site all’interno dell’area produttiva dell’impresa.

I fabbricati di civile abitazione dati in uso ai dipendenti rappresentano un’ipotesi di immobili patrimoniali, salvo il caso in cui si configura la strumentalità pro tempore ex art. 43 co. 2 del TUIR (si veda oltre).

In giurisprudenza si è tuttavia riconosciuta la strumentalità dei fabbricati inclusi nel perimetro aziendale utilizzati quali abitazioni del personale dell’impresa (C.T.C. 18.3.94 n. 761).

7.Abitazioni concesse in locazione da immobiliari di gestione

Si tratta degli immobili di civile abitazione oggetto di mera locazione.

La semplice attività di locazione, quand’anche svolta da un’impresa, non consente di qualificare come strumentali i beni immobili dati in godimento. Tali immobili sono pertanto qualificati come patrimoniali.

Pertanto, le relative spese (es. di manutenzione, ristrutturazione) imputate al Conto economico non sono ammesse in deduzione dal reddito d’impresa (art. 90 co. 2 del TUIR).

► IMMOBILI STRUMENTALI PER NATURA

Si considerano strumentali gli immobili che, per le loro caratteristiche, non sono suscettibili di diversa utilizzazione senza radicali trasformazioni, ancorché non utilizzati ovvero dati in locazione o comodato (secondo periodo dell’art. 43 co. 2 del TUIR).

Attenzione

La strumentalità per natura degli immobili ha quindi carattere oggettivo, non rilevando l’utilizzazione o meno degli stessi per l’esercizio dell’impresa.

1.Impossibilità di diversa utilizzazione senza radicali trasformazioni

La locuzione “non suscettibile di altra destinazione senza radicali trasformazioni” ha suscitato un acceso dibattito.

Secondo un primo indirizzo, rientrerebbero nella nozione di immobili strumentali per natura gli immobili per i quali il cambiamento di destinazione richieda una concessione o un’autorizzazione amministrativa.

Ad avviso di un diverso orientamento, peraltro maggioritario, conta, invece, la struttura edilizia, rilevando la circostanza che per modificare la destinazione commerciale del fabbricato si debbano apportare rilevanti modifiche materiali all’immobile.

2.Rilevanza della classificazione catastale

Si considerano strumentali per natura gli immobili classificati o classificabili in Catasto (RM 3.2.89 n. 3/330, circ. Agenzia delle Entrate 10.4.2019 n. 8/E):

-

nei gruppi:

-

C (unità immobiliari a destinazione ordinaria, commerciale e varia);

-

B (unità immobiliari per uso di alloggi collettivi);

-

D (immobili a destinazione speciale);

-

E (immobili a destinazione particolare);

-

-

nella categoria A/10 (uffici e studi privati).

A titolo esemplificativo, sono strumentali per natura gli immobili adibiti a stazione di servizio (categoria catastale E/1), anche se dati in locazione a terzi (C.T.C. 7.7.89 n. 4729).

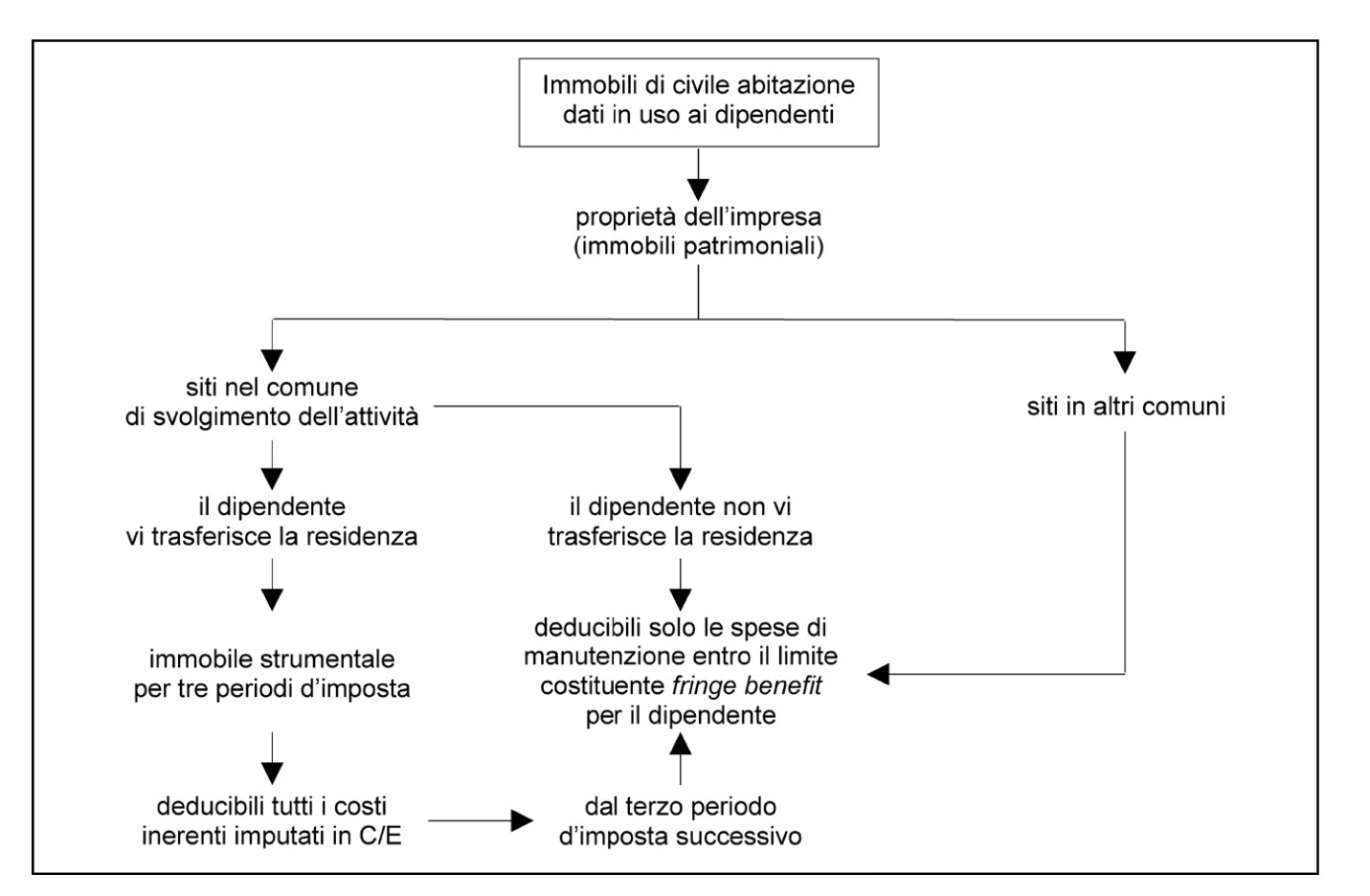

► STRUMENTALITÀ PRO TEMPORE DEI FABBRICATI CONCESSI IN USO AI DIPENDENTI

Sono considerati strumentali i fabbricati relativi all’impresa da questa concessi in uso a propri dipendenti che, per esigenze di lavoro, abbiano trasferito la loro residenza anagrafica nel Comune in cui prestano la loro attività (art. 43 co. 2 e art. 95 co. 2 del TUIR).

1.Natura dei fabbricati

La norma prescinde dalla categoria catastale di appartenenza del fabbricato. Tuttavia, considerata la destinazione di cui si discute (assegnazione in uso ai dipendenti), si desume che può trattarsi per lo più di fabbricati abitativi (categorie catastali appartenenti al gruppo A, esclusi gli A/10), che normalmente, per le imprese commerciali, costituiscono immobili patrimoniali.

2.Ubicazione dei fabbricati

L’immobile deve collocarsi nel Comune in cui si svolge l’attività lavorativa.

3.Profilo soggettivo dei dipendenti trasferiti per motivi di lavoro

La strumentalità “pro tempore” è riconosciuta rispetto ai fabbricati dati in uso ai lavoratori dipendenti trasferitisi per motivi di lavoro, siano questi ultimi cittadini italiani o stranieri, e a prescindere dalla circostanza che la residenza di provenienza sia situata in Italia o all’estero.

Inoltre, ai fini dell’agevolazione in oggetto, è ininfluente che i dipendenti siano neo-assunti ovvero vengano trasferiti da altre sedi.

Esclusione dall’agevolazione

Dovrebbero essere esclusi dall’agevolazione i fabbricati concessi in uso ai percettori di redditi assimilati a quelli di lavoro dipendente, quali i collaboratori coordinati e continuativi o gli amministratori.

Sono esclusi dall’agevolazione i fabbricati concessi in uso a dipendenti che:

-

trasferiscano la propria residenza, ma nell’ambito dello stesso territorio comunale;

-

trasferiscano la propria residenza in un altro comune non coincidente con quello di svolgimento della loro attività.

Il requisito della strumentalità non viene esteso ai fabbricati destinati ad alloggio dei dipendenti in trasferta temporanea (ai quali si applica l’art. 95 co. 2 del TUIR).

4.Durata triennale della strumentalità

La natura di immobile strumentale è riconosciuta “pro tempore”, vale a dire limitatamente al periodo d’imposta in cui il lavoratore dipendente trasferisce la residenza ed ai due successivi.

Il triennio contemplato dalla norma (“periodo d’imposta in cui si verifica il trasferimento e nei due successivi”) costituisce un limite massimo. Qualora, oltre tale termine, l’immobile risulti ancora concesso al medesimo dipendente, si renderà applicabile la disciplina di parziale deducibilità.

La norma non prevede nemmeno un periodo minimo di permanenza: pertanto, qualora entro lo scadere del triennio previsto il dipendente lasci l’unità immobiliare che gli è stata concessa in locazione, da quel momento la stessa non potrà più essere considerata strumentale, ovvero, se assunta in locazione, i canoni e le spese di manutenzione non potranno più essere integralmente dedotti.

Qualora tuttavia l’immobile venga nuovamente concesso ad un dipendente che abbia trasferito la propria residenza, torneranno ad essere applicabili, per la medesima unità immobiliare, la natura di immobile strumentale “pro tempore” è nuovamente riconosciuta (ris. Agenzia Entrate 3.7.2002 n. 214).

5.Implicazioni fiscali della strumentalità nel triennio

Nel corso dei tre periodi d’imposta così individuati, i fabbricati in questione divengono strumentali, concorrendo quindi alla formazione del reddito d’impresa in base alle risultanze del Conto economico (costi e ricavi). In particolare, dal lato dei componenti negativi di reddito, nei tre periodi d’imposta, le spese risultanti in CE sono ammesse in deduzione per l’intero ammontare, sempre che siano rispettati i principi di inerenza e competenza di cui all’art. 109 del TUIR. Decorso il terzo periodo d’imposta di applicazione del regime di strumentalità pro tempore, l’immobile torna a configurarsi come “patrimoniale”.

6.Irrilevanza per le società immobiliari

La convenienza del regime agevolativo temporaneo è subordinata al fatto che gli immobili di civile abitazione rappresentino, in capo alle società commerciali che li possiedono, immobili patrimoniali, per i quali a regime non è ammessa alcuna deduzione. Si tratta infatti delle normali condizioni in cui versa la quasi generalità delle società commerciali.

Fanno eccezione le società immobiliari di costruzione e compravendita, rispetto alle quali le unità immobiliari abitative costituiscono normalmente immobili merce (es. appartamenti realizzati da una società di costruzione).

Nulla impedisce che alcune di esse siano distolte dalla loro destinazione al mercato per essere destinate ai dipendenti. In tale ipotesi:

-

a nulla varrà, in termini di maggiori deduzioni esperibili, il passaggio pro tempore da immobile merce ad immobile strumentale;

-

i costi relativi all’immobile (spese di gestione, di manutenzione, ecc.), quali risultano dal Conto economico, possono essere integralmente dedotti, nel rispetto del principio di inerenza di cui all’art. 109 co. 5 del TUIR.

Attenzione

Se la destinazione dell’immobile merce ad alloggio per i dipendenti non ha natura temporanea (se cioè non viene posta in essere nelle more della sua vendita), si rende opportuna una delibera del Consiglio di amministrazione volta a riclassificare l’unità immobiliare di civile abitazione da immobile merce ad immobile patrimonio (nell’Attivo dello Stato patrimoniale, si attua il passaggio dal magazzino alle immobilizzazioni materiali). A seguito del passaggio da magazzino a patrimonio, l’appartamento, conformemente al disposto di cui all’art. 90 del TUIR, è tassato in base ai criteri fondiari, con conseguente indeducibilità dei costi ad esso afferenti risultanti dal CE, fatta eccezione per le spese di manutenzione, nei limiti dell’art. 95 co. 2 del TUIR.

In tal caso, anche la società immobiliare potrebbe avvalersi con vantaggio del regime agevolativo legato al riconoscimento della strumentalità pro tempore.

► RAPPRESENTAZIONE IN BILANCIO

1.Stato patrimoniale

Sotto il profilo civilistico, gli immobili strumentali (per destinazione, per natura, “pro tempore”) vengono iscritti tra le immobilizzazioni materiali, alla voce B.II.1 dello Stato patrimoniale (terreni e fabbricati), e costituiscono oggetto di ammortamento.

Quanto al costo di iscrizione, rileva il costo di acquisto, ovvero il valore di produzione (per gli immobili prodotti internamente), al netto degli ammortamenti.

Tali immobili non possono essere rivalutati, salvo che sussistano contemporaneamente le seguenti condizioni (art. 2423 co. 5 c.c.):

-

eccezionalità del caso;

-

necessità della deroga al fine di garantire una rappresentazione veritiera e corretta.

Sono inoltre fatti salvi gli effetti di rivalutazioni disposte da leggi speciali.

2.Conto economico

Le eventuali plusvalenze o minusvalenze generate dalla cessione di un immobile strumentale vanno iscritte, indipendentemente dalla natura ordinaria o straordinaria dell’operazione, rispettivamente nella voce A.5 e nella voce B.14 del Conto economico (documento OIC 12 aggiornato a dicembre 2016).

Attenzione

L’art. 6 co. 6 lett. g) del DLgs. 139/2015 ha modificato gli schemi di bilancio e in particolare, modificando l’art. 2425 del codice civile con decorrenza dall’1.1.2016, ha soppresso nel Conto economico la macro-categoria E relativa ai proventi e agli oneri straordinari, i quali devono essere riclassificati secondo le voci ordinarie dello stesso.

Per i bilanci redatti antecedentemente al 2016 la riclassificazione di tali plusvalenze prevedeva l’iscrizione:

-

alla voce A.5 del Conto economico, se la cessione dell’immobile è dettata dal suo deperimento, intervenuto nel corso dello svolgimento dell’attività produttiva, e dalla conseguente necessità di sostituirlo;

-

alla voce E.20, se la cessione dell’immobile non è dettata dal suo deperimento nel normale svolgimento dell’attività produttiva, bensì da un ridimensionamento dell’attività, ovvero da una riconversione produttiva.

Nessuna variazione invece con riguardo alla classificazione degli eventuali fitti attivi derivanti dalla locazione di immobili strumentali (per natura), i quali vanno iscritti nella voce A.5 del Conto economico.

3.Nota integrativa

Nella Nota integrativa occorre fornire le seguenti indicazioni:

-

i criteri di valutazione (il principio base è quello del costo);

-

l’importo e la natura dei singoli elementi di ricavo o di costo (comprese le plusvalenze e minusvalenze) di entità o incidenza eccezionali (precedentemente iscrivibili alle voci E.20 e E.21);

-

l’importo delle eventuali rivalutazioni economiche effettuate nell’esercizio, con la motivazione della deroga al principio base di valutazione e l’indicazione della sua influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico;

-

il criterio seguito per l’eventuale rivalutazione monetaria, la legge speciale che l’ha determinata, l’importo della rivalutazione al lordo e al netto degli ammortamenti e l’effetto sul patrimonio netto;

-

il metodo e i coefficienti di ammortamento usati per determinare la quota di competenza dell’esercizio;

-

i movimenti delle immobilizzazioni, specificando per ciascuna voce: il costo originario, le precedenti rivalutazioni, gli ammortamenti e le svalutazioni; le acquisizioni, gli spostamenti ad altra voce, le alienazioni avvenute nell’esercizio, le rivalutazioni, gli ammortamenti e le svalutazioni effettuate nell’esercizio;

-

l’inclusione o meno, nel costo, della quota delle spese generali di fabbricazione, nel caso di beni prodotti internamente;

-

distintamente, per ciascuna voce, l’eventuale capitalizzazione degli oneri finanziari e l’ammontare complessivo capitalizzato, distinto da quello relativo all’esercizio;

-

i gravami esistenti sulle immobilizzazioni materiali, quali ipoteche, ecc.;

-

i cambiamenti dei piani di ammortamento e della vita utile dei cespiti ed i relativi effetti e motivazioni;

-

gli eventuali impegni significativi assunti con i fornitori per l’acquisizione delle immobilizzazioni;

-

i criteri di valutazione dei cespiti non usati destinati all’alienazione o temporaneamente non usati, ma destinati ad usi futuri;

-

l’ammontare dei cespiti non in uso o utilizzati in misura sensibilmente inferiore alla loro normale possibilità di utilizzazione;

-

le ragioni e l’ammontare dell’eventuale svalutazione apportata;

-

l’ammontare delle immobilizzazioni materiali acquistate durante l’esercizio da controllate, collegate e consociate, se di ammontare rilevante;

-

in caso di destinazione di immobilizzazioni alla vendita, con loro riclassificazione in un’apposita voce dell’attivo circolante: le ragioni del mutamento di destinazione dei cespiti e del conseguente trasferimento dalle voci relative alle immobilizzazioni materiali alle voci dell’attivo circolante, il criterio di valutazione adottato, l’eventuale effetto del cambiamento del criterio di valutazione sul risultato economico dell’esercizio;

-

le eventuali modifiche ai criteri di valutazione precedentemente adottati (es. eventuale differenza nelle componenti dei costi indiretti di produzione considerati per la determinazione della quota da imputare al costo delle immobilizzazioni), con l’opportuna motivazione ed indicazione dell’influenza sulla situazione patrimoniale, finanziaria e sul risultato economico dell’esercizio.

4.Processo di ammortamento

Il criterio posto alla base dell’ammortamento civilistico è quello della suddivisione del costo dei beni ad utilità pluriennale in ragione della loro residua possibilità di utilizzazione (documento OIC 16).

Il criterio della residua possibilità di utilizzazione è legato non alla “durata fisica” delle immobilizzazioni, bensì alla loro “durata economica”, cioè al periodo in cui si prevede che il cespite sarà di utilità per l’impresa.

Attenzione

Se il presumibile valore residuo al termine del periodo di vita utile risulta uguale o superiore al costo dell’immobilizzazione, come può accadere per alcuni fabbricati, il bene non viene ammortizzato.

In caso si rendano opportune modifiche ai criteri di ammortamento ed ai coefficienti applicati, deve esserne data notizia nella Nota integrativa.

Dal punto di vista fiscale, i coefficienti di ammortamento sono indicati dal DM 31.12.88.

4.1Edificazione di un terreno posseduto in diritto di superficie

In caso di edificazione di un terreno posseduto in diritto di superficie ex artt. 952 ss. c.c., l’ammortamento del fabbricato strumentale realizzatovi deve essere compiuto nell’arco del minor periodo tra:

-

quello di residua possibilità di utilizzazione della costruzione, e

-

quello di residua durata del diritto di superficie.

4.2Terreni

Dal punto di vista civilistico, i terreni non sono oggetto di ammortamento, salvo abbiano un’utilità destinata ad esaurirsi nel tempo, come nel caso delle cave e dei siti utilizzati per le discariche.

Nel caso in cui il valore dei fabbricati incorpori anche quello dei terreni sui quali essi insistono, il valore dei terreni va scorporato ai fini dell’ammortamento, anche in base a stime (documento OIC 16).

In particolare, il valore del terreno è determinato come differenza residua dopo aver prima scorporato il valore del fabbricato.

Tale criterio deve essere adottato ad esempio nei casi in cui (circ. Assonime 23.12.2005 n. 69, § 6.2):

-

sull’area venga successivamente costruito - in economia o in appalto - il fabbricato da utilizzare per l’attività;

-

si proceda all’acquisizione di un unico “corpo” (fabbricato e terreno anti-stante) con un prezzo indiviso in atto.

Terreni agricoli

Con riferimento ai terreni agricoli, dovrebbero essere ammortizzati alcuni terreni adibiti a frutticoltura che, dopo un certo numero di anni, perdono progressivamente la loro capacità produttiva fino a richiedere l’eliminazione delle piantagioni e, dopo una pausa di riposo, la ripiantumazione. Ciò accade, per esempio, agli agrumeti e ai vigneti.

4.3Scritture contabili

Tecnicamente, la rilevazione degli ammortamenti può essere eseguita: “in conto”:

ovvero “fuori conto”:

La modalità “fuori conto” è preferibile nell’ipotesi della redazione del bilancio in forma abbreviata, posto che, in questo caso, dalle voci B.I (“Immobilizzazioni immateriali”) e B.II (“Immobilizzazioni materiali”) dell’attivo devono essere detratti in forma esplicita gli ammortamenti e le svalutazioni.

4.4Spese sostenute per migliorie su immobili di terzi

I costi sostenuti per migliorie e le spese incrementative su beni di terzi presi in locazione dall’impresa (anche in leasing) sono capitalizzabili e iscrivibili nella voce “Altre immobilizzazioni immateriali” laddove le stesse non siano separabili dai beni; in caso contrario, le stesse spese sono iscrivibili tra le “Immobilizzazioni materiali”, nella specifica categoria di appartenenza (documento OIC 24).

Qualora l’impresa realizzi una piscina su un terreno di terzi, le relative spese di costruzione sono capitalizzabili e iscrivibili nella voce “Altre immobilizzazioni immateriali”; ciò in quanto l’opera realizzata, essendo inseparabile dal terreno cui accede, non può essere iscritta in bilancio come bene ammortizzabile proprio del soggetto che l’ha effettuata (ris. Agenzia delle Entrate 16.3.2009 n. 65).

L’ammortamento di tali costi si effettua nell’arco del minor periodo tra:

-

il periodo di utilità futura delle spese sostenute, e

-

quello residuo della locazione, tenuto conto dell’eventuale periodo di rinnovo, se dipendente dal conduttore.

Attenzione

I costi per migliorie e spese incrementative su beni di terzi sono cancellati dal bilancio nel caso in cui il contratto di locazione (o leasing) cui si riferiscono cessi prima della scadenza originariamente pattuita. Il relativo importo è rilevato direttamente a Conto economico, salvo il caso in cui la cassazione del contratto dipenda dall’acquisto del bene da parte della società. In questa ipotesi, l’importo iscritto tra le “Immobilizzazioni immateriali” viene riclassificato tra le “Immobilizzazioni materiali” ad aumento del costo del bene acquisito, nel limite del valore recuperabile del bene.

In considerazione della crisi generata dalla pandemia da Covid-19 e dell’im-patto economico per le imprese, il legislatore nel 2020 si è occupato anche dei profili inerenti i possibili impatti sulla rappresentazione dei valori di bilancio.

Con DL 14.8.2020 n. 104 (c.d. “Decreto Agosto”), così come modificato in sede di conversione dalla L. 13.10.2020 n. 126, sono state introdotte due misure volte a mitigare gli effetti negativi della crisi sulla rappresentazione di bilancio: la rivalutazione straordinaria dei beni materiali e immateriali e delle partecipazioni dell’impresa (art. 110 DL 104/2020,) e la sospensione dell’ammortamento delle immobilizzazioni materiali e immateriali (art. 60 co. da 7-bis a 7-quinquies DL 104/2020).

4.5Sospensione dell’ammortamento delle immobilizzazioni materiali e immateriali nei bilanci 2020 e 2021

I soggetti che non adottano i princìpi contabili internazionali, nell’esercizio in corso alla data del 15.8.2020 (data di entrata in vigore del DL 14.8.2020 n. 104, c.d. “Decreto Agosto”), possono, anche in deroga all’art. 2426, co. 1 n. 2), del codice civile, non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali, mantenendo il loro valore di iscrizione, così come risultante dall’ultimo bilancio annuale regolarmente approvato (art. 60 co. da 7-bis a 7-quinquies DL 104/2020).

Per i soggetti con esercizio coincidente con l’anno solare, si tratta dell’esercizio 2020.

Il regime derogatorio è stato esteso anche ai bilanci relativi all’esercizio 2021, ma solo per i soggetti che, nell’esercizio in corso al 15.8.2020 (esercizio chiuso al 31.12.2020 per i soggetti “solari”) non hanno effettuato il 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali (L. 30.12.2021, n. 234, art. 1 c. 711).

I soggetti interessati

La sospensione degli ammortamenti riguarda tutte le società che non adottano, nella redazione del bilancio, i principi contabili internazionali. Si tratta di tutte quelle società che redigono il bilancio secondo norme e principi contabili diversi da quelli IAS/IFRS.

Rientrano dunque (cfr. Assonime, circolare 11.2.2021 n. 2):

-

le società che redigono il bilancio secondo le norme del Codice civile e dei corrispondenti principi contabili OIC;

-

gli intermediari non IFRS che redigono il bilancio secondo le regole del DLgs. 136/2015;

-

e le imprese di assicurazione che non seguono nella redazione del bilancio d’esercizio i principi contabili internazionali.

Possono avvalersi della sospensione degli ammortamenti anche le società che rientrano nella categoria delle micro-imprese (art. 2435-ter c.c.) e utilizzano lo schema semplificato di redazione del bilancio, senza la redazione di nota integrativa. In tal caso, gli obblighi informativi da assolvere nella nota integrativa sono assolti in calce allo stato patrimoniale.

La facoltà di deroga si applica anche alle società tenute a redigere il bilancio consolidato secondo le disposizioni del DLgs. 127/91. Le disposizioni si applicano al bilancio consolidato redatto dalla capogruppo, anche nell’ipotesi in cui essa non si sia avvalsa della deroga nel proprio bilancio d’esercizio. In tale situazione, il bilancio consolidato recepisce gli effetti della deroga con riferimento alle sole società consolidate che hanno utilizzato la deroga (cfr. OIC, bozza documento Interpretativo n. 9 “Legge 13 ottobre 2020 n. 126 -Disposizioni transitorie in materia di principi di redazione del bilancio - sospensione ammortamenti”).

I cespiti oggetto di sospensione degli ammortamenti

La sospensione degli ammortamenti può riguardare in termini generali le immobilizzazioni materiali e le immobilizzazioni immateriali. È possibile applicare la deroga:

-

a singoli elementi delle immobilizzazioni;

-

a gruppi di immobilizzazioni;

-

oppure all’intera voce di bilancio.

Applicazione della sospensione degli ammortamenti

La società può non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali, mantenendo il valore di iscrizione così come risultante dall’ultimo bilancio regolarmente approvato.

La sospensione dell’ammortamento può essere integrale, oppure può consistere in una riduzione della quota annuale prevista nel piano di ammortamento originario.

La quota di ammortamento non effettuata è imputata al Conto economico relativo all’esercizio successivo e con lo stesso criterio sono differite le quote successive, prolungando quindi per tale quota il piano di ammortamento originario di un anno.

Attenzione

Il prolungamento di un anno del periodo di ammortamento non può essere considerato un effetto di natura automatica derivante dall’utilizzo della deroga all’ammortamento delle immobilizzazioni ma deriva dalla concreta valutazione sulla sussistenza di una estensione dell’utilizzazione nel tempo del cespite da parte dell’impresa rispetto al piano di ammortamento originario. Alla luce di tali indicazioni, non è possibile un prolungamento del piano di ammortamento (cfr. OIC, bozza documento Interpretativo n. 9 e Assonime, circolare 11.2.2021 n. 2):

-

quando il bene viene dismesso;

-

quando la vita utile è necessariamente legata alla durata della produzione nel cui ambito il bene è utilizzato;

-

quando la vita utile è necessariamente legata al contratto di utilizzo e il bene è destinato a fuoriuscire dal patrimonio aziendale al momento di scadenza contrattuale.

Costituzione della riserva indisponibile

I soggetti che si avvalgono della sospensione degli ammortamenti devono costituire una riserva indisponibile, come segue:

-

destinando utili di ammontare corrispondente alla quota di ammortamento non effettuata;

-

in caso di utili di esercizio di importo inferiore a quello della suddetta quota di ammortamento, la riserva è integrata utilizzando riserve di utili o altre riserve patrimoniali disponibili;

-

in mancanza, la riserva è integrata, per la differenza, accantonando gli utili degli esercizi successivi.

Informazioni nella Nota integrativa

La nota integrativa dà conto delle ragioni della deroga, nonché dell’iscrizione e dell’importo della corrispondente riserva indisponibile, indicandone l’influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico dell’esercizio.

Tra le ragioni che possono indurre una società ad avvalersi della deroga rientrano tanto la chiusura parziale dello stabilimento quanto l’intento di ridurre o evitare una perdita operativa registrata per effetto della pandemia (cfr. OIC, bozza documento Interpretativo n. 9 “Legge 13 ottobre 2020 n. 126 -Disposizioni transitorie in materia di principi di redazione del bilancio - sospensione ammortamenti”).

Effetti sulla determinazione del reddito di impresa

Per i soggetti che si avvalgono della sospensione degli ammortamenti, la deduzione ai fini IRES della quota di ammortamento non effettuata è ammessa alle stesse condizioni e con gli stessi limiti previsti dagli artt. 102, 102-bis e 103 TUIR, a prescindere dall’imputazione al Conto economico.

In materia di IRAP, ai fini della determinazione del valore della produzione netta (di cui agli artt. 5, 5-bis, 6 e 7 DLgs. 446/97), la deduzione della quota di ammortamento non effettuata è ammessa a prescindere dall’imputazione al Conto economico.

È pertanto ammessa la deduzione della quota di ammortamento sospesa ai fini civilistici, nei limiti previsti dalla disciplina IRES ed IRAP, indipendentemente dalla sua imputazione a Conto economico.

Il redattore del bilancio deve valutare le conseguenze in termini di disallineamento tra valore contabile e valore fiscale del bene e stanziamento di imposte differite.

► CONTRIBUTO ALLA FORMAZIONE DEL REDDITO D’IMPRESA

Gli immobili strumentali partecipano alla formazione del reddito d’impresa secondo le risultanze del Conto economico, ed in particolare:

-

tramite le plusvalenze o minusvalenze derivanti dalla loro vendita (voce A.5 ovvero B.14 del CE);

-

tramite i proventi derivanti dalla loro locazione (voce A.5 del CE);

-

tramite i componenti negativi ad essi afferenti, quali:

-

quote di ammortamento (B.10);

-

spese di manutenzione (B.14);

-

assicurazione (B.7);

-

interessi passivi (C.17).

-

1.Plusvalenze/minusvalenze su fabbricati strumentali

Sono suscettibili di generare plusvalenze che concorrono a formare il reddito d’impresa (art. 86 del TUIR):

-

la cessione a titolo oneroso;

-

il risarcimento, anche in forma assicurativa, conseguito a fronte della perdita o del danneggiamento;

-

l’assegnazione ai soci o la destinazione a finalità extraimprenditoriali,

di fabbricati e terreni non costituenti immobili merce (che sono invece produttivi di ricavi ai sensi dell’art. 85 del TUIR).

1.1Determinazione

Le plusvalenze/minusvalenze risultano pari alla differenza tra:

-

il corrispettivo o l’indennizzo conseguito, al netto degli oneri accessori di diretta imputazione;

-

e il costo non ammortizzato del bene, vale a dire il costo sostenuto per l’acquisizione del bene, ridotto in ragione degli ammortamenti dedotti nei vari periodi d’imposta in cui il processo di ammortamento ha avuto corso.

Il costo storico, da assumere al netto delle quote di ammortamento, consiste nel costo di acquisto o di costruzione (es. prezzo di acquisto pagato), aumentato degli oneri accessori di diretta imputazione (es. parcella notarile, provvigioni dell’intermediario immobiliare, imposte di registro, ipotecaria e catastale pagate in relazione all’acquisto).

Il costo fiscalmente riconosciuto dei beni immobili d’impresa può essere adeguato anche in base alle leggi speciali di rivalutazione periodicamente emanate (es. in base all’art. 1 co. 940 e ss. della L. 145/2018).

Nel caso in cui gli ammortamenti civili e gli ammortamenti fiscali divergano a qualsiasi titolo, la plusvalenza fiscale è determinata avendo riguardo agli ammortamenti fiscalmente dedotti.

Si ipotizzi un immobile di costo pari a 100.000,00.

Nella situazione prospettata, il bene ha un costo non ammortizzato “civile” di 60.000,00 e un costo fiscalmente riconosciuto di 72.000,00.

Qualora il bene sia ceduto nel corso del T5 ad un corrispettivo di 75.000,00, ipotizzando che non vengano effettuati ammortamenti nell’esercizio di cessione, emergeranno:

-

una plusvalenza contabile di 15.000,00 (= 75.000,00 - 60.000,00);

-

una plusvalenza fiscale di 3.000,00 (= 75.000,00 - 72.000,00),

“riconciliate” in sede di dichiarazione attraverso una variazione in diminuzione di 12.000,00, che rappresenta proprio gli ammortamenti a suo tempo non dedotti.

Si ricorda che, a seguito dell’entrata in vigore della L. 244/2007 (Finanziaria 2008), che ha soppresso le deduzioni extracontabili, a decorrere dall’esercizio successivo a quello in corso al 31.12.2007 (2008 per i soggetti “solari”), è possibile dedurre fiscalmente l’ammortamento nel limite dell’importo stanziato in Conto economico.

In sede di calcolo della plusvalenza, occorre infine dedurre i lavori futuri, certi ed oggettivamente determinabili, quali le opere di urbanizzazione rimaste a carico del cedente (RM 22.10.81 n. 9/2940).

Autoconsumo o destinazione a finalità extraimprenditoriali

Nel caso di assegnazione o destinazione a finalità extraimprenditoriali, in luogo del corrispettivo conseguito si assume il valore normale dell’immobile alla data della cessione (artt. 86 co. 3, 110 co. 2 e 9 co. 3 del TUIR).

La determinazione del valore normale avviene facendo riferimento al prezzo o corrispettivo mediamente praticato:

-

per i beni della stessa specie o similari;

-

in condizioni di libera concorrenza e al medesimo stadio di commercializzazione;

-

nel tempo e nel luogo in cui i beni sono stati acquistati e, in mancanza, nel tempo e nel luogo più prossimi.

Ai fini della determinazione del prezzo mediamente praticato si fa riferimento:

-

ai listini o alle tariffe del soggetto che ha fornito i beni o i servizi;

-

alle mercuriali, ai listini delle camere di commercio e alle tariffe professionali;

-

tenendo conto degli eventuali sconti d’uso praticati.

⊳ Per ulteriori approfondimenti, si rimanda al cap. 79 “Accertamento dei trasferimenti immobiliari”.

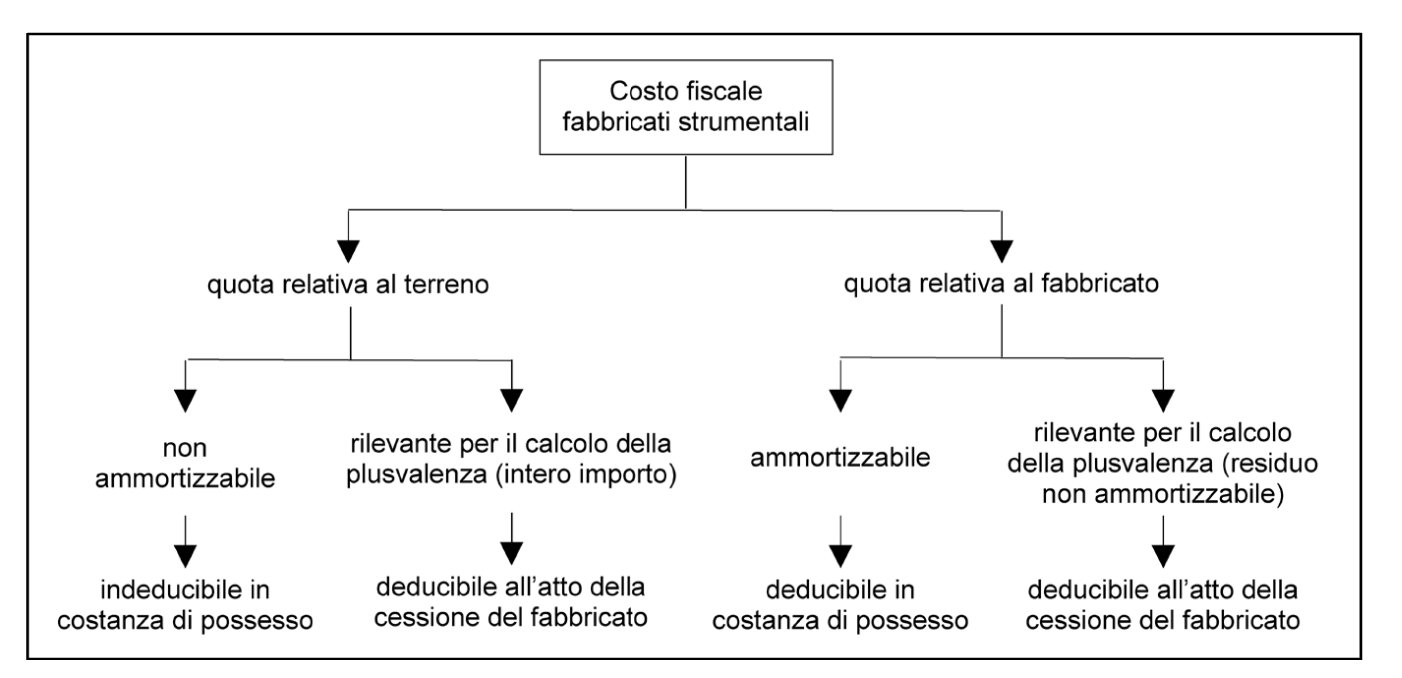

Costo non ammortizzabile riferibile al terreno - Rilevanza

Ai fini del calcolo delle quote di ammortamento deducibili, il costo dei fabbricati strumentali deve essere assunto al netto del costo delle aree occupate dalla costruzione e di quelle che ne costituiscono pertinenza (art. 36 co. 7 del DL 223/2006).

La cessione dell’area comprensiva di fabbricato genera comunque un’unica plusvalenza (ovvero minusvalenza) pari alla differenza tra (circ. Agenzia delle Entrate 16.2.2007 n. 11, § 9.5):

-

il corrispettivo pagato;

-

il costo fiscalmente riconosciuto dell’area (non ammortizzabile), comprensiva di fabbricato.

Lo scorporo del valore del terreno rispetto a quello del fabbricato rileva infatti solo ai fini della determinazione della quota (riferibile al fabbricato) che può essere ammortizzata, e non anche ai fini della relativa plusvalenza (ovvero minusvalenza) di cessione.

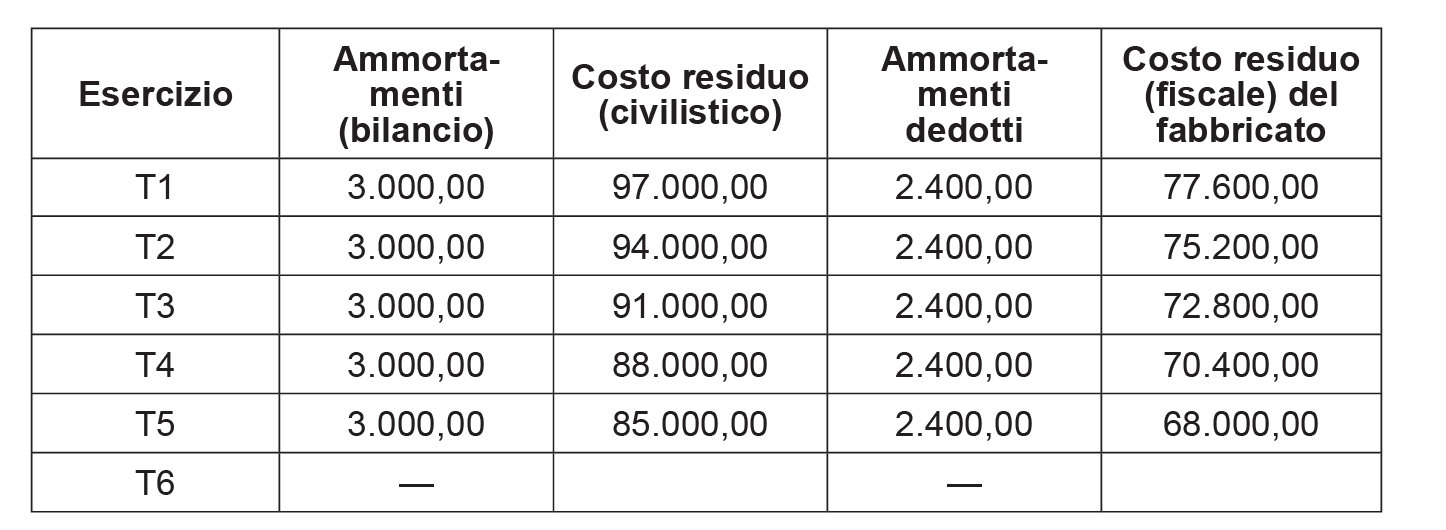

Si consideri un fabbricato commerciale acquistato nell’esercizio T1 per un importo di 100.000,00, contabilizzato unitariamente al terreno sottostante, le cui quote indeducibili sono determinate nella misura del 20% del costo complessivo dell’investimento.

Qualora il fabbricato sia ceduto a terzi nell’esercizio T6 per un corrispettivo di 90.000,00, e in tale esercizio non vengano stanziati ammortamenti:

-

il bilancio evidenzia una plusvalenza pari a (90.000,00 - 85.000,00) = 5.000,00;

-

qualora si determinasse il costo fiscale residuo dell’immobile nella misura di 88.000,00 (somma di 68.000,00 - costo non ammortizzato del fabbricato - e 20.000,00 - costo non ammortizzabile del terreno), la plusvalenza fiscale sarebbe pari a 2.000,00;

-

occorrerebbe, quindi, effettuare una variazione in diminuzione pari a 3.000,00, che recupera esattamente le variazioni in aumento operate negli esercizi da T1 a T5.

Attenzione

Il riconoscimento della natura temporanea, e non permanente, delle variazioni effettuate comporta l’iscrizione della fiscalità differita attiva (IRPEF/IRES e IRAP), ricorrendo le condizioni previste dal documento OIC 25 (ragionevole certezza di conseguire, negli esercizi in cui si riverseranno le differenze temporanee, utili sufficienti a “coprire” le suddette differenze).

1.2Facoltà di rateizzazione

Le plusvalenze, se conseguite in relazione a immobili posseduti per un periodo non inferiore a 3 anni, concorrono a formare il reddito, a scelta del contribuente (art. 86 co. 4 del TUIR):

-

per l’intero ammontare nel periodo d’imposta in cui sono state conseguite;

-

ovvero in un massimo di cinque quote costanti su altrettanti periodi d’imposta, a partire da quello in cui sono state conseguite.

Per gli immobili posseduti dal cedente per un periodo inferiore a 3 anni, le plusvalenze concorrono a formare il reddito d’impresa, per il loro intero ammontare, nel periodo d’imposta in cui sono conseguite.

Attenzione

La plusvalenza si considera conseguita nel periodo d’imposta in cui viene stipulato il rogito notarile di compravendita dell’immobile o, se diverso e successivo, nel periodo d’imposta in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale (art. 109 co. 2 lett. a) del TUIR).

Modalità di esercizio dell’opzione

La scelta deve essere operata in sede di dichiarazione dei redditi. In caso di omessa presentazione della dichiarazione, la plusvalenza concorre a formare il reddito d’impresa, per il suo intero ammontare, nell’esercizio in cui è stata realizzata.

La scelta per il frazionamento va esercitata:

-

nel Modello REDDITI SC, righi RS126-RS127;

-

nel Modello REDDITI SP, righi RS7-RS8;

-

nel Modello REDDITI PF, righi RS2-RS3.

1.3Imputazione temporale delle plusvalenze su immobili vincolati

Per gli immobili di interesse storico-artistico, vincolati ai sensi del DLgs. 22.1.2004 n. 42, sussiste il diritto di prelazione in favore dello Stato.

In pendenza del termine per l’esercizio della prelazione, l’atto di alienazione resta condizionato e all’alienante è vietato effettuare la consegna della cosa (art. 61 co. 4 del DLgs. 42/2004).

Pertanto, l’imputazione del ricavo/plusvalenza derivante dalla cessione deve avvenire non all’atto del trasferimento, bensì allo scadere del termine per la prelazione.

1.4Atti assimilati alle cessioni

Sono assimilati alle cessioni, ai sensi dell’art. 9 co. 5 del TUIR, gli atti a titolo oneroso che comportano la costituzione o il trasferimento di diritti reali di godimento (es. usufrutto, superficie), ivi comprese le servitù.

Alle plusvalenze realizzate mediante vendita di beni patrimoniali sono quindi assimilate altresì quelle realizzate attraverso:

-

il conferimento;

-

la permuta;

-

la datio in solutum.

1.5Vendita con riserva di proprietà

I corrispettivi delle cessioni di beni immobili con riserva di proprietà si considerano conseguenti alla stipulazione dell’atto (art. 109 co. 2 del TUIR).

In tale momento la norma individua il periodo d’imposta nel quale per il cedente, a seconda della natura del bene, emerge il ricavo oppure la plusvalenza (ris. Agenzia delle Entrate 1.8.2008 n. 338).

Locazioni con patto di riscatto vincolante

La locazione con clausola di trasferimento della proprietà vincolante per ambedue le parti è assimilata alla vendita con riserva di proprietà (art. 109 co. 2 del TUIR).

1.6Cessione dell’usufrutto

In sede di determinazione delle plusvalenze conseguite mediante la costituzione a titolo oneroso, in favore di terzi (es. altra società), di diritti reali di godimento su immobili di proprietà, si pone il problema di individuare la quota del costo fiscale non ammortizzato dell’immobile (riferito alla proprietà piena) da imputare al diritto costituito.

Una possibile soluzione è quella di far ricorso ai coefficienti stabiliti dalla Tabella allegata al DPR 131/86 per la valutazione del diritto di usufrutto.

Con riferimento alla data della costituzione del diritto, quindi:

-

si determina il valore normale dell’immobile (ai sensi dell’art. 9 co. 3 del TUIR);

-

si determina il valore normale dell’usufrutto:

-

applicando i coefficienti definiti in funzione dell’età del beneficiario (se si tratta di un diritto vitalizio costituto in favore di una persona fisica);

-

ovvero tenendo conto della durata del diritto (se si tratta di un diritto costituito per un tempo determinato);

-

-

si esegue il rapporto tra:

-

il valore del diritto (es. usufrutto, superficie, ecc.);

-

e quello della piena proprietà.

-

In capo all’impresa che costituisce sull’immobile di sua proprietà il diritto reale di godimento in favore di altri, il costo fiscale non ammortizzato rileva in proporzione a tale rapporto.

Per differenza, si ottiene la quota di costo fiscale non ammortizzato da riferire alla nuda proprietà.

Concessione di immobili in usufrutto pro tempore con facoltà di acquisirne la proprietà

A determinate condizioni, la concessione dell’usufrutto su immobili strumentali per natura potrebbe non costituire il presupposto per il conseguimento di plusvalenze, bensì di ricavi.

Segnatamente, la sua concessione a terzi per un tempo determinato, accompagnata dalla facoltà, riconosciuta all’usufruttuario, di acquisire la proprietà del bene ad un prezzo già determinato, non genera plusvalenze imponibili, in quanto “il diritto di usufrutto si concretizza nell’uso dei beni, al pari della locazione, messi a disposizione dell’impresa usufruttuaria da altra impresa. Pertanto, ai fini di una corretta rilevazione contabile delle operazioni connesse all’usufrutto, occorre far riferimento ai criteri valevoli per la locazione finanziaria” (RM 13.9.84 n. 9/1740, riferita a beni mobili - autoveicoli - ma portatrice di un principio che pare potersi estendere alla generalità dei beni relativi all’impresa).

In buona sostanza, il corrispettivo pattuito per la concessione temporanea dell’immobile strumentale in usufrutto costituisce un ricavo, in analogia a quanto si verifica in capo alla società concedente rispetto ai canoni di leasing. Tali ricavi vanno imputati al reddito d’impresa del concedente per competenza, in contrapposizione ai correlativi costi, rappresentati dalle quote annue di ammortamento degli immobili oggetto di usufrutto, che continuano a venire dedotte dal concedente.

Attenzione

Una disciplina particolare trova applicazione nel caso in cui l’immobile strumentale sia parte di un’azienda (o di un ramo aziendale) concessa in usufrutto. In tal caso, opera l’art. 102 co. 8 del TUIR, in base al quale, per le aziende date in affitto o in usufrutto, le quote di ammortamento sono deducibili nella determinazione del reddito dell’affittuario o dell’usufruttuario.

Anche per gli immobili strumentali compresi in aziende concesse in affitto o in usufrutto, comunque, l’ammortamento torna competenza del proprietario concedente, anziché dell’usufruttuario (affittuario), quando il contratto di usufrutto (affitto) deroghi espressamente all’obbligo di mantenimento in efficienza dei beni ammortizzabili dell’azienda data in usufrutto (affitto) sancito dall’art. 2561 c.c.

Costituzione o cessione a titolo definitivo del diritto di usufrutto

La plusvalenza, determinata in base all’art. 86 del TUIR, torna a configurarsi anche rispetto al diritto di usufrutto:

-

in capo all’impresa concedente, allorché questa:

-

costituisca in capo all’usufruttuario il diritto di usufrutto;

-

ceda all’usufruttuario la nuda proprietà dell’immobile;

-

-

in capo all’impresa usufruttuaria, allorché questa ceda a titolo definitivo il diritto di usufrutto.

1.7Costituzione di un diritto di superficie

La costituzione del diritto di superficie non intacca la proprietà del suolo ma impedisce che la stessa si espanda a ciò che insiste sopra il suolo (o sotto di esso). Non rappresenta una cessione in senso proprio, ma una costituzione di un diritto reale di godimento per la quale non è possibile individuare un costo storico, poiché il diritto nasce solo al momento della sua costituzione (ris. Agenzia delle Entrate 28.4.2009 n. 112).

Il corrispettivo per la costituzione del diritto di superficie su un bene patrimoniale o strumentale rappresenta un componente positivo di reddito imponibile quale plusvalenza, dal momento che si tratta della costituzione di un diritto reale e non di un diritto personale di godimento.

Con riguardo al requisito del possesso per un triennio, ai fini della possibilità di rateizzazione della plusvalenza, si calcola tenendo conto del periodo di possesso dell’immobile. Ne consegue che se l’immobile sul quale viene costituito il diritto di superficie è posseduto da più di 3 anni, l’impresa che è concedente potrà scegliere di rateizzare la plusvalenza conseguita in quote costanti nell’esercizio stesso e nei successivi, ma non oltre il quarto.

1.8Cessione di beni in sede di concordato preventivo

Le plusvalenze realizzate a fronte della cessione di beni immobili nell’ambito di un concordato preventivo con cessio bonorum non costituiscono materia imponibile e in quanto tali non concorrono alla formazione del reddito d’impresa. Tale esclusione ricorre non soltanto in presenza di cessione diretta dei beni ai creditori concordatari, ma anche riguardo alle vendite effettuate dal commissario giudiziale nei confronti di soggetti terzi allo scopo di ottenere i mezzi liquidi per soddisfare detti creditori (ris. Agenzia delle Entrate 1.3.2004 n. 29).

1.9Spin off immobiliari

Le scissioni societarie effettuate sulla base dei valori contabili ex art. 173 del TUIR (es. spin off immobiliari), in quanto operazioni neutrali sotto il profilo fiscale, non costituiscono occasione per il conseguimento di plusvalenze imponibili sugli immobili aziendali, salvo che non se ne provi l’intento elusivo (ris. Agenzia delle Entrate 22.3.2007 n. 58, 23.3.2001 n. 33 e 23.3.2001 n. 32, pareri comitato consultivo norme antielusive 22.3.2007 n. 12 e 16).

1.10Minusvalenze

Nell’ipotesi in cui venga conseguita una minusvalenza, quest’ultima è ammessa in deduzione dal reddito d’impresa soltanto se realizzata mediante:

-

la cessione a titolo oneroso;

-

il risarcimento anche assicurativo per la perdita o il danneggiamento dell’immobile strumentale o patrimoniale.

Indeducibilità delle minusvalenze derivanti da assegnazione ai soci

Non è ammessa in deduzione dal reddito d’impresa la minusvalenza conseguita all’atto dell’assegnazione dell’immobile strumentale o patrimoniale ai soci o della sua destinazione a finalità estranee all’esercizio dell’impresa (art. 101 co. 1 del TUIR).

2.Immobili strumentali per natura concessi in locazione

Gli immobili strumentali per natura, se concessi in locazione a terzi, concorrono a formare il reddito d’impresa del locatore in base alle risultanze del Conto economico (canoni attivi, spese condominiali e di gestione, ecc.).

Per le imprese individuali, l’ipotesi è configurabile soltanto con riferimento agli immobili strumentali per natura indicati in inventario come relativi all’impresa.

3.Ammortamento

Per i beni immobili strumentali (per destinazione e per natura) sono ammesse in deduzione dal reddito d’impresa quote di ammortamento determinate in misura non superiore a quella risultante dall’applicazione dei coefficienti determinati dal DM 31.12.88 al costo fiscale dei beni (art. 102 co. 2 del TUIR).

Le società che locano o concedono in uso fabbricati strumentali per natura, quali negozi, capannoni, ecc. (tipicamente, le società di gestione immobiliare), devono effettuarne l’ammortamento applicando il coefficiente del 3% previsto rispetto al loro settore di attività e non con quello corrispondente all’attività dell’impresa locataria o utilizzatrice (ris. Agenzia delle Entrate 9.4.2004 n. 56).

Attenzione

Quella che deriva dall’applicazione dei coefficienti ministeriali costituisce la misura massima dell’ammortamento ordinario deducibile ai fini fiscali.

Super-ammortamenti ex L. 208/2015 e successive proroghe -Inapplicabilità

La legge di Stabilità per il 2016 ha introdotto la nuova disciplina dei super-ammortamenti per gli investimenti in beni strumentali nuovi acquisiti a partire dal 15.10.2015 e fino al 31.12.2016. Successivamente, ne è stata disposta la proroga al 31.12.2017 (L. 232/2016), al 31.12.2018 (art. 1 co. 29 e 34 della L. 205/2017) e poi al 31.12.2019 (art. 1 DL 34/2019). Il beneficio consiste in una maggiorazione del costo fiscale di acquisizione del 30%(40% nel 2017) ai soli fini della deducibilità degli ammortamenti e dei canoni di leasing.

Sono però oggettivamente esclusi i fabbricati e le costruzioni.

3.1Terreni

Sotto il profilo fiscale, così come sotto quello civilistico, i terreni non sono ammortizzabili, in quanto non vanno soggetti a deperimento o consumo.

A tale principio fanno eccezione:

-

i terreni adibiti a cava per le imprese che fabbricano cemento (ammortizzabili, ai fini fiscali, con aliquota 8%, ai sensi del DM 31.12.88, Gruppo VIII, Specie 4/b);

-

le piste di atterraggio degli aeroporti (aliquota 1%, ai sensi del DM 31.12.88, Gruppo XVIII, Specie 1, 2 e 3);

-

i terreni adibiti a sedime ferroviario (aliquota 1%, ai sensi del DM 31.12.88, Gruppo XVIII, Specie 4 e 5);

-

i terreni adibiti ad autostrada (aliquota 1%, ai sensi del DM 31.12.88, Gruppo XVIII, Specie 4 e 5).

L’ammortamento dei terreni è previsto per particolari attività, che operano in regime di concessione nel settore del trasporto aereo, marittimo, ferroviario, nonché della costruzione e gestione delle autostrade, strade e superstrade. Per le imprese operanti in tali settori, al termine della concessione, l’intera proprietà dei beni in concessione va devoluta gratuitamente all’ente concedente. Pertanto, in questo caso, i terreni non hanno un valore di recupero per il concessionario e la loro inclusione in tabella è giustificata dalla necessità di consentire la deduzione del loro costo attraverso il processo di ammortamento. Si tratta, comunque, di eccezioni che confermano la regola generale che non consente l’ammortamento del bene strumentale terreno (ris. Agenzia delle Entrate 23.2.2004 n. 19).

3.2Fabbricati

Sono ammortizzabili i fabbricati che presentano il requisito della strumentalità, per destinazione o per natura (art. 102 del TUIR).

Inoltre, sono ammortizzabili:

-

l’alloggio del custode annesso all’opificio industriale (RM 4.2.82 n. 9/885);

-

i fabbricati inclusi nel perimetro aziendale ed adibiti ad abitazione di personale specializzato ed applicato con speciali mansioni al servizio dell’impresa (C.T.C. 18.3.94 n. 761).

Prefabbricati con un grado di usura inferiore alle strutture murarie tradizionali

I prefabbricati, qualora abbiano un grado di usura inferiore alle strutture murarie tradizionali, possono essere ammortizzati con lo stesso coefficiente previsto per queste ultime (RM 17.10.75 n. 9/50056).

3.3Ammortamento in misura inferiore all’aliquota ordinaria

È possibile effettuare l’ammortamento in misura inferiore a quello derivante dall’applicazione dell’aliquota di ammortamento ordinaria, purché nel rispetto delle regole civilistiche di redazione del bilancio.

Attenzione

Non è ammessa in via generalizzata la possibilità di calcolare discrezionalmente gli ammortamenti fiscali, in misura diversa dagli ammortamenti civilistici e, quindi, in modo avulso dalle indicazioni di bilancio, stante il principio di derivazione del reddito imponibile dal risultato del Conto economico enunciato all’art. 83 del TUIR (ris. Agenzia delle Entrate 17.6.2005 n. 78/E).

In caso, dunque, di ammortamenti fiscali inferiori a quelli civilistici, è esclusa la possibilità di dedurre dal reddito dei futuri esercizi il minore ammontare (rispetto a quello civilistico) degli ammortamenti non dedotti in precedenza, attraverso variazioni in diminuzione che non troverebbero legittimità nel sistema delle norme sul reddito di impresa.

Le minori quote di ammortamento, eseguite comunque nel rispetto dei criteri civilistici di bilancio, sono deducibili negli esercizi successivi, fermo restando il limite massimo per ogni esercizio dei coefficienti ministeriali.

Occorre ricordare inoltre che la variazione dei criteri civilistici di ammortamento da un anno a quello successivo deve essere adeguatamente motivata nella Nota integrativa del bilancio.

Per i soggetti che hanno effettuato, in base all’art. 67 co. 4 del TUIR in vigore fino al 31.12.2003, ammortamenti in misura inferiore al 50% del coefficiente tabellare, la differenza tra la deduzione effettuata ed il 50% dell’ammortamento massimo rileva solo all’atto della cessione del bene (determinando una minore plusvalenza o una maggiore minusvalenza), senza poter essere dedotta a titolo di ammortamento (ris. Agenzia delle Entrate 22.4.2005 n. 51).

3.4Costo fiscale dell’immobile rilevante ai fini dell’ammortamento

Nel costo fiscale dei beni immobili strumentali per l’esercizio dell’impresa, che si considera al lordo delle quote di ammortamento, si comprendono anche (art. 110 co. 1 del TUIR):

-

gli oneri accessori di diretta imputazione (es. consulenze legali e spese notarili inerenti l’acquisto di un immobile). Queste spese vanno, quindi, ad incrementare il costo dell’immobile strumentale, e vengono dedotte tramite il processo di ammortamento, a partire dall’esercizio di entrata in funzione del bene. Non rileva il fatto che esse siano sostenute nell’esercizio antecedente a quello dell’acquisto dell’immobile stesso. Una diversa imputazione può essere prospettata solo in caso di mancata realizzazione dell’acquisto cui erano funzionali (Cass. 29.9.2003 n. 14477);

-

gli interessi passivi iscritti in bilancio ad aumento del costo stesso per effetto di disposizioni di legge (art. 110 co. 1 lett. b) del TUIR).

È consentita la capitalizzazione anche di oneri finanziari di natura diversa da quelli derivanti dai c.d. “mutui di scopo”.

Le imprese che, ricorrendone i requisiti civilistici, contabilizzano gli interessi passivi a incremento del costo del bene strumentale devono effettuare la capitalizzazione di tali oneri anche ai fini tributari (circ. Agenzia delle Entrate 18.6.2008 n. 47, § 5.4).

Attenzione

Per le imprese che si sono avvalse della rivalutazione degli immobili ex art. 1 co. 889 e ss. della L. 208/2015, il maggior valore dei beni è riconosciuto ai fini fiscali (redditi e IRAP) dal periodo d’imposta in corso all’1.12.2017 (2017 per i soggetti con esercizio coincidente con l’anno solare). Le imprese che hanno effettuato la rivalutazione del valore degli immobili nel bilancio al 31.12.2015 possono pertanto effettuare l’ammortamento sui maggiori valori a partire dal 2017.

In caso di rivalutazione degli immobili ex art. 1 co. 556 e seguenti della L. 232/2016, il maggior valore dei beni è riconosciuto ai fini fiscali (redditi e IRAP) dal periodo d’imposta in corso all’1.12.2018 (2018 per i soggetti con esercizio coincidente con l’anno solare). In tal caso, l’impresa che effettua la rivalutazione del valore degli immobili nel bilancio al 31.12.2016, può effettuare l’ammortamento sui maggiori valori a partire dal 2018.

In caso di rivalutazione degli immobili ex art. 1 co. 940 e seguenti della L. 145/2018, il maggior valore dei beni è riconosciuto ai fini fiscali (redditi e IRAP) dal periodo d’imposta in corso all’1.12.2020 (2020 per i soggetti con esercizio coincidente con l’anno solare). In tal caso, l’impresa che effettua la rivalutazione del valore degli immobili nel bilancio al 31.12.2018, può effettuare l’ammortamento sui maggiori valori a partire dal 2020.

In caso di rivalutazione degli immobili ex art. 1 co. 696 e seguenti della L. 160/2019, il maggior valore dei beni è riconosciuto ai fini fiscali (redditi e IRAP) dal periodo d’imposta in corso all’1.12.2021 (2021 per i soggetti con esercizio coincidente con l’anno solare). In tal caso, l’impresa che effettua la rivalutazione del valore degli immobili nel bilancio al 31.12.2019, può effettuare l’ammortamento sui maggiori valori a partire dal 2021.

Da ultimo, in caso di rivalutazione degli immobili ex art. 110 DL. 104/2020, il maggior valore dei beni è riconosciuto ai fini fiscali (redditi e IRAP) dal periodo d’imposta successivo a quello in corso al 31.12.2020 (2021 per i soggetti con esercizio coincidente con l’anno solare). In tal caso, l’impresa che effettua la rivalutazione del valore degli immobili nel bilancio al 31.12.2020, può effettuare l’ammortamento sui maggiori valori a partire dal 2021.

Infine, in caso di rivalutazione nel bilancio del secondo esercizio successivo a quello in corso al 31.12.2019 (bilancio al 31.12.2021, per i soggetti “solari”), l’operazione ha effetto solo ai fini civilistici (art. 110, comma 4-bis del DL 104/2020, inserito con DL 41/2021).

Costo fiscale dell’immobile oggetto di “rivalutazione dei beni d’impresa”

| Norma di riferimento | Beni immobili rivalutabili | Riconoscimento ai fini fiscali del maggior valore dei beni immobili |

|---|---|---|

| Rivalutazione beni d’impresa exL.208/2015 art. 1 co. 889 e seguenti | Beni, ad esclusione degli immobili alla cui produzione o scambio è diretta l’attività di impresa (“immobili merce”), risultanti dal bilancio d’esercizio in corso al 31.12.2015 | Dal periodo d’imposta in corso all’1.12.2017 (2017 per i soggetti con esercizio coincidente con l’anno solare). |

| Rivalutazione beni d’impresa exL.232/2016 art. 1 co. 556 e seguenti | Beni, ad esclusione degli immobili alla cui produzione o scambio è diretta l’attività di impresa (“immobili merce”), risultanti dal bilancio d’esercizio in corso al 31.12.2016 | Dal periodo d’imposta in corso all’1.12.2018 (2018 per i soggetti con esercizio coincidente con l’anno solare). |

| Norma di riferimento | Beni immobili rivalutabili | Riconoscimento ai fini fiscali del maggior valore dei beni immobili |

|---|---|---|

| Rivalutazione beni d’impresa exL.145/2018 art. 1 co. 940 e seguenti | Beni, ad esclusione degli immobili alla cui produzione o scambio è diretta l’attività di impresa (“immobili merce”), risultanti dal bilancio d’esercizio in corso al 31.12.2017 | Dal periodo d’imposta in corso all’1.12.2020 (2020 per i soggetti con esercizio coincidente con l’anno solare). |

| Rivalutazione beni d’impresa exL.160/2019 art. 1 co. 696 e seguenti | Beni, ad esclusione degli immobili alla cui produzione o scambio è diretta l’attività di impresa (“immobili merce”), risultanti dal bilancio d’esercizio in corso al 31.12.2018 | Dal periodo d’imposta in corso all’1.12.2021 (2021 per i soggetti con esercizio coincidente con l’anno solare). |

| Rivalutazione beni d’impresa ex art. 110 DL. 104/2020 | Beni, ad esclusione degli immobili alla cui produzione o scambio è diretta l’attività di impresa (“immobili merce”), risultanti dal bilancio d’esercizio in corso al 31.12.2019 | Il maggior valore attribuito ai beni in sede di rivalutazione può essere riconosciuto ai fini delle imposte sui redditi e dell’imposta regionale sulle attività produttive a decorrere dall’esercizio successivo a quello con riferimento al quale la rivalutazione è stata eseguita (2021 per i soggetti con esercizio coincidente con l’anno solare). |

| Rivalutazione beni d’impresa ex art. 110 DL. 104/2020, co.4-bis (inserito con DL 41/2021) | Beni non rivalutati nel bilancio precedente e senza la possibilità di affrancamento del saldo attivo e di riconoscimento degli effetti a fini fiscali. | Non è previsto il riconoscimento ai fini fiscali del maggior valore dei beni. |

⊳ Per approfondimenti in materia di rivalutazione ex L. 232/2016 e successive leggi si veda il paragrafo “Rivalutazione degli immobili d’impresa”.

3.5Sospensione degli ammortamenti 2020 e 2021 ed effetti fiscali

Per i soggetti che si avvalgono della sospensione degli ammortamenti (prevista con DL 104/2020, art. 60, co. da 7-bis a 7-quinquies), la deduzione ai fini IRES della quota di ammortamento non effettuata è ammessa alle stesse condizioni e con gli stessi limiti previsti dagli artt. 102, 102-bis e 103 TUIR, a prescindere dall’imputazione al Conto economico.

In materia di IRAP, ai fini della determinazione del valore della produzione netta (di cui agli artt. 5, 5-bis, 6 e 7 DLgs. 446/97), la deduzione della quota di ammortamento non effettuata è ammessa a prescindere dall’imputazione al Conto economico.

È pertanto ammessa la deduzione della quota di ammortamento sospesa ai fini civilistici, nei limiti previsti dalla disciplina IRES ed IRAP, indipendentemente dalla sua imputazione a Conto economico.

⊳ Per approfondimenti si veda il precedente paragrafo 4.5 “Emergenza Covid-19: sospensione degli ammortamenti” nella sezione “Rappresentazione in bilancio”.

4.Scorporo del valore delle aree

Ai fini della deducibilità dell’ammortamento dei fabbricati strumentali, il costo deve essere assunto al netto di quello riferibile (art. 36 co. 7 DL 4.7.2006 n. 223):

-

alle aree occupate dalla costruzione;

-

alle aree che ne costituiscono pertinenza.

La quota parte del costo dei fabbricati strumentali riferita ai terreni sui quali essi insistono ed a quelli pertinenziali non è infatti fiscalmente ammortizzabile. Non si applica il principio di derivazione rafforzata di cui all’art. 83 TUIR alle disposizioni fiscali che prevedono la scomposizione del costo di acquisto dell’immobile e dell’area (risposta Agenzia delle Entrate in occasione dell’incontro con la stampa specializzata il 7 febbraio 2019).

Attenzione

Le spese incrementative e le rivalutazioni devono essere imputate al fabbricato, e non all’area. Di conseguenza, dette spese risultano interamente deducibili (ammortizzabili).

La disciplina dello scorporo del valore del terreno:

-

si applica a decorrere dal periodo d’imposta in corso al 4.7.2006 (data di entrata in vigore del DL 223/2006);

-

deve essere utilizzata anche ai fini della determinazione degli ammortamenti e dei canoni di leasing deducibili dei fabbricati acquisiti nei periodi d’imposta precedenti.

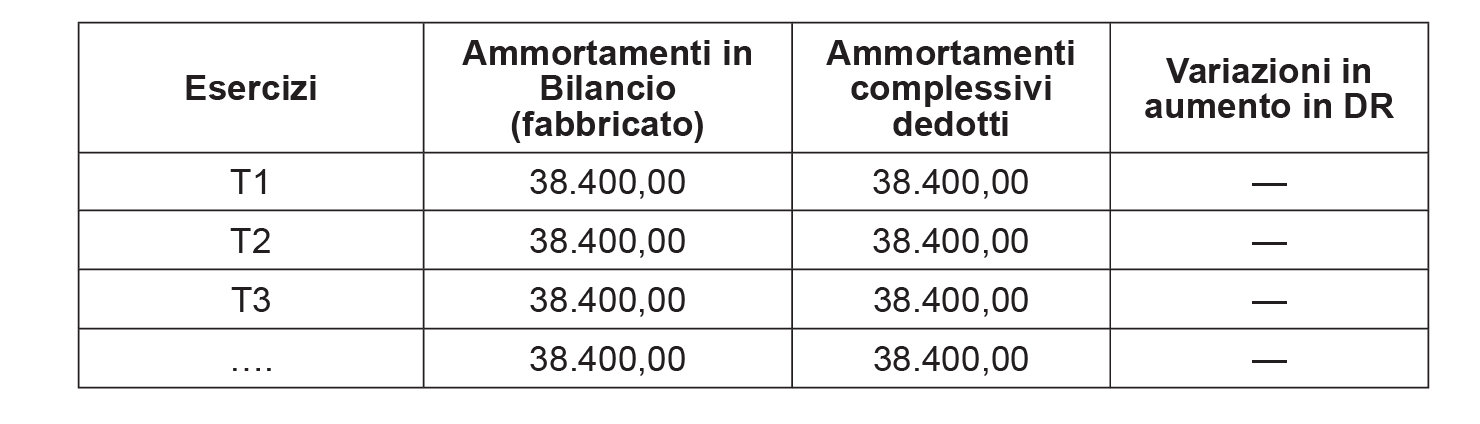

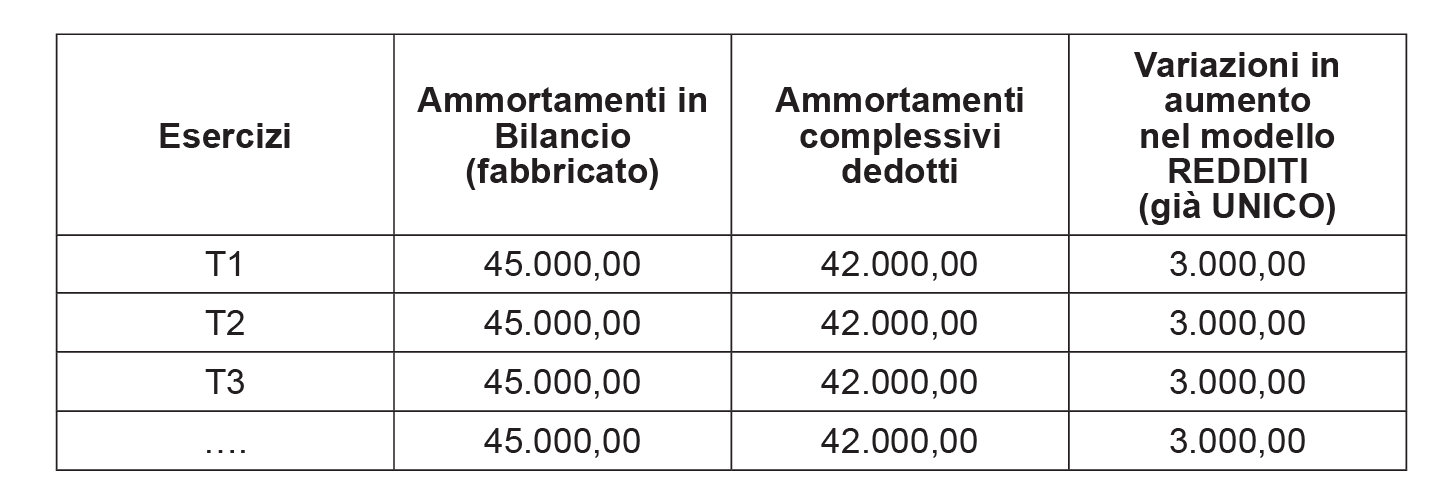

Essa non sortisce tuttavia effetti retroattivi in quanto, qualora anche in periodi d’imposta anteriori a quello in corso al 4.7.2006 siano stati dedotti ammortamenti per un ammontare complessivo superiore al costo fiscale del fabbricato considerato al netto della componente dell’area, non si determina la ripresa a tassazione dell’eccedenza dedotta (Agenzia delle Entrate 16.2.2007 n. 11, § 9.1).

4.1Individuazione del valore del terreno (da scorporare)

Il valore dell’area su cui insiste il fabbricato e di quelle ad esso pertinenziali, che deve essere scorporato dal costo fiscale del fabbricato assunto a base per il computo dell’ammortamento deducibile, viene determinato in base a criteri diversi a seconda che, rispettivamente:

-

l’area sia stata oggetto di un acquisto autonomo e precedente rispetto a quello del fabbricato;

-

l’area sia stata acquistata unitamente al fabbricato (o meglio, come pertinenza di quest’ultimo), ancorché l’atto indichi separatamente il corrispettivo del fabbricato e del terreno.

Acquisto anteriore del “nudo terreno”

Si tratta del caso di acquisto del solo terreno:

-

con un atto autonomo;

-

prima dell’edificazione del fabbricato (in economia o tramite appalto a terzi).

In tal caso, il costo effettivo sostenuto per l’acquisto dell’area deve essere sottratto dal costo del fabbricato fiscalmente ammortizzabile.

Attenzione

L’art. 36 co. 7 del DL 223/2006 si riferisce alle aree in precedenza “acquistate” (termine che dovrebbe sottintendere un atto a titolo oneroso in cui vi sia un corrispettivo pagato dalla parte). Tuttavia, si ritiene che il medesimo principio di valorizzazione debba essere applicato ai casi in cui l’area “nuda” sia acquisita ad altro titolo (es. terreni pervenuti mediante conferimenti o fusioni). In tali casi, potrebbe esservi una divergenza tra gli importi indicati nelle scritture contabili e i costi di acquisizione in capo al dante causa (soggetto conferente, società incorporate o fuse), dovute ad imputazione di disavanzi di fusione o a rivalutazioni derivanti dall’acquisizione dei valori di perizia da parte della società conferitaria. Per tali beni (si ribadisce, pervenuti all’avente causa come aree non ancora edificate), si deve ritenere che il costo non ammortizzabile coincida con il relativo valore di iscrizione in contabilità, anche se superiore al costo effettivo di acquisizione in capo al dante causa. Un eventuale disavanzo di fusione imputato all’area, infatti, non ha potuto generare ammortamenti deducibili, non determinando così “distorsioni” nell’applicazione della nuova norma.

Per i fabbricati costruiti su aree acquisite anteriormente all’edificazione, in economia o in appalto, non è espressamente previsto che il costo delle aree debba emergere dal bilancio. La valutazione in base al corrispettivo indicato nell’atto di vendita sarà, quindi, possibile anche nei casi:

-

di imprese in contabilità semplificata;

-

di imprese che acquisiscono il terreno all’inizio dell’esercizio e che, nell’esercizio stesso, iniziano la costruzione dell’edificio.

Con particolare riferimento alla seconda casistica, il costo non ammortizzabile è costituito dal costo effettivo di acquisizione dell’area (rilevabile dal rogito notarile), e non dal costo esposto in bilancio, superiore in quanto comprensivo di costi interamente imputabili al fabbricato e, quindi, ammortizzabili una volta ultimato il fabbricato stesso.

Attenzione

Terreni acquistati prima del 4.7.2006

La rilevanza del costo di acquisto del nudo terreno opera anche per gli acquisti effettuati nei periodi d’imposta precedenti a quello in corso alla data del 4.7.2006 (vale a dire, per i contribuenti aventi periodo d’imposta coincidente con l’anno solare, fino al 2005), a condizione che si tratti di un acquisto avente ad oggetto la sola area, in vista della successiva costruzione del fabbricato (circ. Agenzia delle Entrate 16.2.2007 n. 11, § 9.2).

Acquisto del terreno con demolizione del fabbricato

Il costo di acquisto del terreno rileva anche nel caso in cui oggetto di anticipato, autonomo acquisto sia un terreno già utilizzato per la costruzione o che risulti libero a seguito della demolizione del fabbricato che lo occupava. Il fabbricato edificato successivamente su tale terreno risulta ammortizzabile per un importo pari al costo di edificazione sostenuto (circ. Agenzia delle Entrate 19.1.2007 n. 1, § 7.4). Se il fabbricato preesistente e quindi demolito era un bene strumentale funzionante:

-

il valore dell’area ed il valore del fabbricato sono determinati applicando i criteri di cui all’art. 36 co. 7 del DL 223/2006 (confronto tra il valore dell’area eventualmente esposto in bilancio al momento dell’acquisto e quello che si ottiene applicando i coefficienti del 20% o 30% al costo complessivo dell’immobile, comprensivo del valore dell’area);

-

il costo residuo del fabbricato demolito - come sopra determinato - è deducibile ai sensi dell’art. 102 co. 4 del TUIR (deducibilità del costo residuo dei beni non completamente ammortizzati nell’esercizio della loro eliminazione);

-

le spese di bonifica relative alla demolizione del fabbricato preesistente, capitalizzate insieme ai costi della nuova costruzione, sono da imputare al terreno e ne incrementano il valore fiscalmente riconosciuto.

Acquisizione di aree con rudere sovrastante

Nel caso in cui, unitamente al terreno, venga acquistato un rudere ivi insistente, il costo d’acquisto deve essere interamente imputato al terreno. Infatti, il rudere, non essendo un bene funzionante, non può essere ammortizzato (circ. Agenzia delle Entrate 19.1.2007 n. 1, § 7.4).

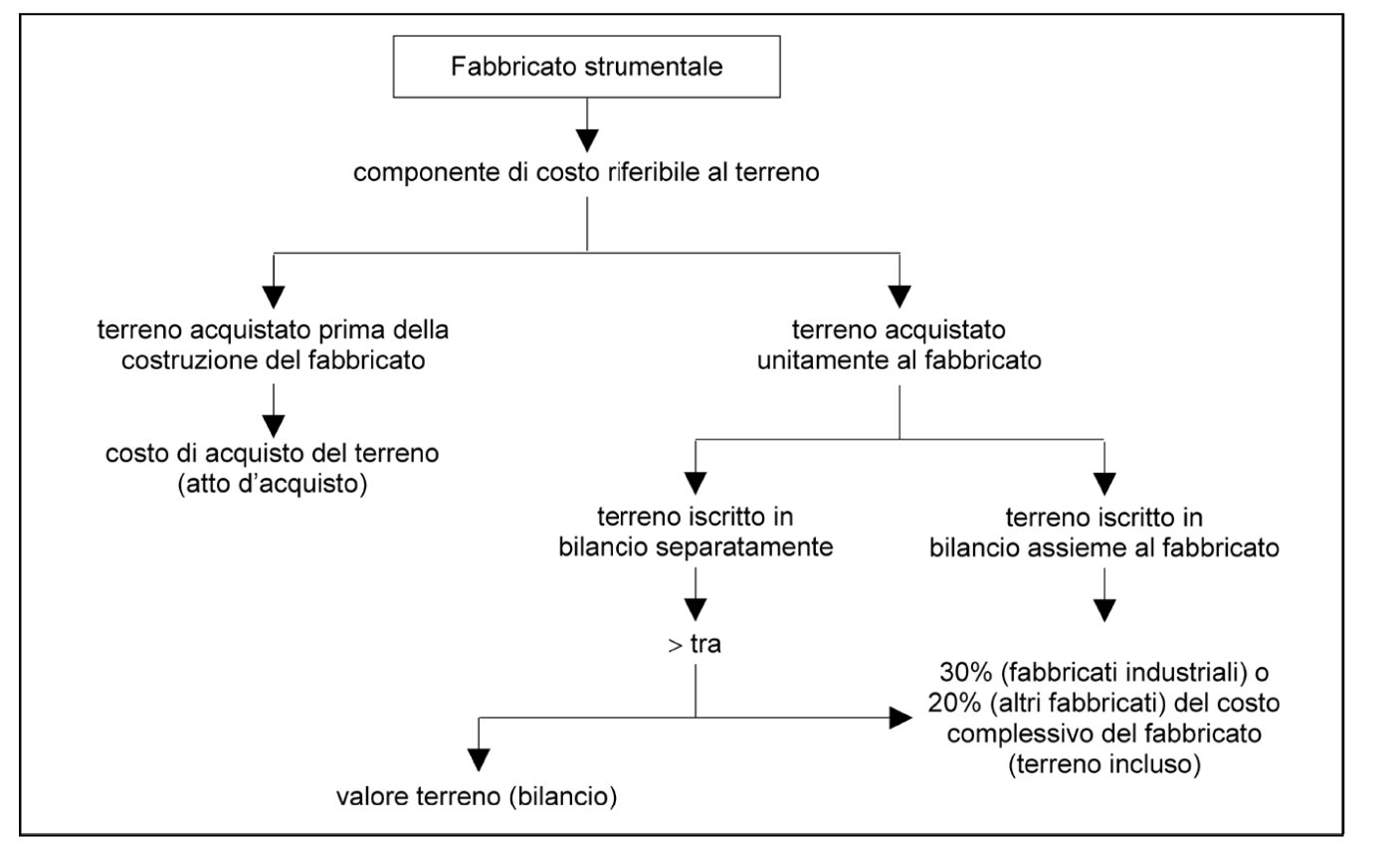

Acquisto del terreno unitamente al fabbricato

L’acquisto congiunto del terreno e del fabbricato, ancorché in atto siano distintamente evidenziati i corrispettivi pagati per il terreno e per il fabbricato, non consente comunque di assumere quale valore rilevante ai fini dello scorporo il corrispettivo ivi indicato per il terreno. In tale ipotesi, infatti, non si configura un acquisto anteriore ed autonomo del terreno. Pertanto, il valore del terreno da scorporare deve essere individuato secondo i criteri che seguono.

Il valore del terreno, che deve essere scorporato dal costo fiscalmente ammortizzabile del fabbricato, risulta pari al maggior valore tra:

-

quello separatamente esposto in bilancio per il terreno nell’anno di acquisto;

-

e quello ottenuto applicando al costo fiscale complessivo del fabbricato la percentuale forfetaria del:

-

30% (per i fabbricati industriali);

-

20% (per gli altri fabbricati strumentali).

-

Terreno iscritto in bilancio separatamente dal fabbricato

Occorre confrontare:

-

il valore al quale il terreno risulta iscritto nel bilancio relativo all’esercizio in corso alla data dell’acquisto;

-

e il 30% (fabbricati industriali), ovvero il 20% (altri fabbricati) del costo complessivo (somma del costo del terreno e di quello del fabbricato).

Se il primo elemento del confronto non risulta inferiore al secondo, il valore del terreno da scorporare è quello iscritto in bilancio nell’anno del suo acquisto. Viceversa, se il primo elemento del confronto risulta inferiore al secondo, il valore del terreno da scorporare è pari al 30% (fabbricati industriali), ovvero al 20% (altri fabbricati) della somma del costo del terreno e di quello del fabbricato.

Terreno non iscritto in bilancio separatamente dal fabbricato

Qualora il terreno non sia stato iscritto in bilancio separatamente dal fabbricato, il valore del terreno da scorporare è sempre pari al 30% (fabbricati industriali), ovvero al 20% (altri fabbricati) del costo complessivo del fabbricato (comprensivo del costo del terreno).

Pertanto, il costo fiscale complessivo del fabbricato rileva ai fini del calcolo dell’ammortamento deducibile in misura pari:

-

al 70% (per i fabbricati industriali);

-

all’80% (per gli altri fabbricati strumentali).

Acquisto di un fabbricato in corso di costruzione