| DEFINIZIONE ► | Sono “immobili merce” gli immobili alla cui produzione o al cui scambio è diretta

l’attività dell’impresa. Si tratta di: - fabbricati costruiti o ristrutturati per la vendita dalle società immobiliari di costruzione e ristrutturazione; - immobili (terreni e fabbricati) acquistati per la rivendita dalle società di compravendita immobiliare. |

| IN BILANCIO ► | Gli immobili merce figurano nel bilancio della società immobiliare di costruzione

e/o compravendita alla voce C.I dell’Attivo di Stato patrimoniale, tra le rimanenze. I componenti positivi e negativi sono classificati nel Conto economico: - alla voce A.1: ricavi per cessioni; - alla voce A2: incrementi di valore dovuti ai lavori effettuati nel corso dell’esercizio; - alla voce A.5: eventuali fitti attivi, tratti in via temporanea e transitoria dalla locazione di tali immobili; - alla voce B6: acquisti di beni immobili “merce” e acquisti per la costruzione; - alla voce B.7 acquisto di servizi. |

| REDDITO DI IMPRESA ► | Gli immobili merce costruiti o acquistati per la vendita partecipano alla formazione

del reddito secondo le risultanze del Conto economico ed in particolare tramite: - i ricavi derivanti dalla vendita (voce A.1 del CE); - la variazione delle rimanenze (voce A.2 del CE); - i proventi derivanti dalla loro locazione (voce A.5 del CE); - i costi di costruzione (voci B.6, B.7, B.9, ecc.). I costi di acquisto o di costruzione risultanti in bilancio devono essere considerati, ai fini fiscali, nel rispetto del principio di competenza. Dal 2019, gli interessi passivi relativi a finanziamenti contratti in via specifica per la costruzione o ristrutturazione di immobili alla cui produzione è diretta l’attività dell’impresa sono deducibili nel limite del 30% del ROL (art. 96 TUIR). |

| COSTRUZIONE SU APPALTO ► | Per l’impresa appaltatrice, la valutazione delle rimanenze relative agli immobili

merce appaltati avviene in misura pari alla parte del corrispettivo pattuito già maturato,

corrispondente alla porzione di opera eseguita. Ai fini delle imposte dirette, il contratto di appalto è considerato una prestazione di servizi: i corrispettivi si considerano conseguiti, e le spese di acquisizione dei servizi sostenute, alla data in cui le prestazioni sono ultimate. L’impresa redige un prospetto delle opere, forniture o servizi ultrannuali. |

| RIFERIMENTI ► | DPR 917/86 artt. 93 109 e 110. |

► DEFINIZIONE

Sono “immobili merce” gli immobili alla cui produzione o al cui scambio è diretta l’attività dell’impresa. A tal fine, l’oggetto dell’attività dell’impresa è individuato sulla base dello statuto sociale o, in subordine, dell’attività effettivamente svolta.

Il caso degli immobili merce attiene, tipicamente, ai fabbricati costruiti o ristrutturati per la vendita dalle società immobiliari di costruzione e ristrutturazione.

Ma è anche il caso degli immobili (terreni e fabbricati) acquistati per la rivendita dalle società di compravendita immobiliare.

Non è sempre agevole, in specie con riferimento alle società immobiliari c.d. “miste”, che svolgono sia la compravendita, sia la gestione immobiliare, qualificare correttamente gli immobili tra quelli merce, la cui cessione genera ricavi, anziché tra quelli patrimonio, la cui cessione genera plusvalenze.

Una prima indicazione si ravvisa nella loro collocazione in bilancio, rispettivamente, nell’attivo circolante o tra le immobilizzazioni. Non si tratta, tuttavia, di un elemento di per sé decisivo. Il fattore discriminante resta la loro effettiva destinazione, rispettivamente, all’immissione sul mercato o alla gestione reddituale.

Attenzione

L’iscrizione tra le immobilizzazioni e la concessione in locazione per periodi di tempo significativi costituiscono elementi sufficienti e idonei a ritenere che si tratti di immobili patrimoniali, e non merce, la cui cessione genera plusvalenze e non ricavi; l’individuazione della categoria di appartenenza del bene considerato necessita di una analisi di volta in volta sulle singole fattispecie (RM 12.7.82 n. 9/1730).

Terreni acquistati per essere ceduti a scomputo di oneri di urbanizzazione

In giurisprudenza, si è negato che il terreno acquistato da un’impresa costruttrice per essere ceduto al Comune a scomputo totale o parziale degli oneri di urbanizzazione “monetizzati” costituisca un immobile merce.

In tale ipotesi:

-

il terreno, funzionale all’attività d’impresa svolta, è stato considerato patrimoniale;

-

tuttavia, il relativo costo d’acquisto è stato comunque ammesso in deduzione dal reddito d’impresa (cfr. Cass. 19.3.2002 n. 3963).

► RAPPRESENTAZIONE IN BILANCIO

1.Stato patrimoniale

Sotto il profilo civilistico, di regola tali immobili figurano nel bilancio della società immobiliare di costruzione e/o compravendita alla voce C.I dell’Attivo di Stato patrimoniale, tra le rimanenze.

2.Conto economico

2.1Componenti positivi

I ricavi derivanti dalla cessione degli immobili in esame vanno indicati in Conto economico alla voce A.1 (“ricavi delle vendite e delle prestazioni”), mentre gli incrementi di valore dovuti ai lavori effettuati nel corso dell’esercizio figurano alla voce A2 (“variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti”).

Gli eventuali fitti attivi, tratti in via temporanea e transitoria dalla locazione di tali immobili, vanno indicati in Conto economico alla voce A.5 (cfr. OIC 12).

Attenzione

Attesa la loro natura di beni destinati alla vendita, e quindi alla produzione di ricavi della gestione caratteristica dell’impresa, tali immobili non possono essere locati se non occasionalmente, nel breve periodo. In caso contrario, si rende opportuno riclassificare gli immobili a patrimonio, iscrivendoli tra le immobilizzazioni. Una volta riclassificati come immobili patrimoniali, tali immobili, esclusi dalle rimanenze, concorrono alla formazione del reddito d’impresa in base ai criteri definiti dall’art. 90 del TUIR.

2.2Componenti negativi

I costi relativi agli acquisti di beni immobili “merce” devono essere imputati al Conto economico tra i costi di produzione (voce B.6), mentre i costi sostenuti per la loro costruzione vanno imputati alla voce B.6 ovvero alla voce B.7, a seconda che riguardino l’acquisto di beni ovvero di servizi.

3.Nota integrativa

Nella Nota integrativa occorre fornire le seguenti indicazioni:

-

il principio generale di valutazione delle rimanenze di immobili merce adottato (in termini generali, rileva la valutazione “al costo” di acquisto di produzione; tuttavia, se conduce ad una valutazione minore, rileva la valutazione “al presumibile valore di realizzo” sul mercato);

-

i criteri adottati per la svalutazione delle rimanenze al valore di mercato e il ripristino del costo originario, qualora vengano meno le cause che l’avevano resa necessaria, con indicazione dell’effetto sul risultato economico;

-

l’eventuale modifica dei criteri di valutazione, motivandone le ragioni ed indicandone l’effetto sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico;

-

gli eventuali cambiamenti significativi nella classificazione delle voci;

-

qualsiasi gravame relativo alle rimanenze di magazzino (es. ipoteca, ecc.);

-

la differenza, se significativa, tra il valore delle rimanenze di magazzino a prezzi correnti e la valutazione di bilancio, se inferiore;

-

gli eventuali interessi passivi inclusi nei costi delle voci che richiedono un processo di produzione pluriennale, in quanto relativi a finanziamenti chiaramente assunti a fronte di tali voci.

► CONTRIBUTO ALLA FORMAZIONE DEL REDDITO D’IMPRESA

1.Rilevanza delle risultanze di bilancio

Gli immobili merce costruiti o acquistati per la vendita dalle società immobiliari partecipano alla formazione del reddito secondo le risultanze del Conto economico (art. 83 del TUIR), ed in particolare tramite:

-

i ricavi derivanti dalla vendita (voce A.1 del CE);

-

la variazione delle rimanenze (voce A.2 del CE);

-

i proventi derivanti dalla loro locazione (voce A.5 del CE);

-

i costi di costruzione (voci B.6, B.7, B.9, ecc.).

Attenzione

In base all’art. 83 TUIR, la determinazione del reddito d’impresa, per i soggetti “non-IAS”, avviene secondo il principio di “derivazione”: il reddito complessivo è determinato apportando all’utile o alla perdita risultante dal Conto economico, relativo all’esercizio chiuso nel periodo d’imposta, le variazioni in aumento o in diminuzione conseguenti all’applicazione delle rispettive disposizioni tributarie.

Con la modifica dell’art. 83 co. 1, ad opera del DL 244/2016 art. 13-bis, è stato introdotto un principio di “derivazione rafforzata”, già operante per i soggetti IAS, che prevede il riconoscimento, per i soggetti diversi dalle micro-imprese di cui all’art. 2435-ter del codice civile, dei criteri di qualificazione, imputazione temporale e classificazione in bilancio contenuti nei nuovi principi contabili OIC.

Sul piano fiscale, finché non sono ultimati e ceduti, gli immobili merce concorrono alla formazione del reddito d’impresa come variazione delle rimanenze finali, ai sensi dell’art. 92 del TUIR.

Le rimanenze di fine esercizio relative agli immobili merce iscritti a magazzino devono essere valutate sulla base dei costi specifici iscritti in bilancio.

A titolo esemplificativo, per gli immobili in costruzione, rilevano i costi iscritti alle voci B.6, B.7, B.9, ecc. del CE.

Rivalutazione di un terreno derivante da sopravvenuta edificabilità

Secondo l’approfondimento Assonime 7/2010, date le caratteristiche di marcata individualità e specificità dei beni immobili - siano essi fabbricati o terreni - la valutazione di tali beni quando costituiscono rimanenze dovrebbe essere per definizione effettuata secondo il criterio del costo specifico.

Adottando tale impostazione, un terreno rivalutato a seguito della sopravvenuta edificabilità, essendo per definizione un bene infungibile, deve essere soggetto ad una valutazione ai fini fiscali che tiene conto dei soli costi di acquisizione sostenuti, e non delle rivalutazioni iscritte in bilancio.

Non contraddice tale impostazione il fatto che l’art. 110 co. 1 lett. c) del TUIR preveda che “il costo dei beni rivalutati diversi da quelli di cui all’art. 85, comma 1, lett. a), b) ed e), non si intende comprensivo delle rivalutazioni iscritte” (formulazione che potrebbe far supporre che, per i beni di cui al citato co. 1 dell’art. 85 - per i beni, cioè, alla cui produzione e scambio è diretta l’attività dell’impresa - si comprendono nel costo anche le eventuali rivalutazioni iscritte in bilancio). Le regole contenute in tale ultima norma si applicano (come previsto dalla norma stessa) solo nelle ipotesi in cui altre disposizioni del TUIR non dispongano diversamente; esse non dovrebbero, quindi, trovare applicazione per le tipologie di rimanenze per le quali l’art. 92 del TUIR detta specifiche regole di valutazione.

2.Principio di competenza

I costi di acquisto o di costruzione risultanti in bilancio devono essere considerati, ai fini fiscali, nel rispetto del principio di competenza (art. 109 co. 1 e 2 del TUIR).

Nel costo che rileva ai fini fiscali per gli immobili merce confluisce in primo luogo la sommatoria dei costi specifici di acquisto o di costruzione iscritti in bilancio per competenza.

2.1Spese di acquisizione degli immobili

Le spese di acquisizione dei beni immobili si considerano sostenute (art. 109 co. 2 del TUIR):

-

al momento della stipulazione dell’atto notarile di compravendita;

-

ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale (es. contratti soggetti a condizione sospensiva, contratti di vendita di cosa futura, ecc.).

Contratto preliminare di compravendita

Il compromesso, in quanto contratto ad effetti obbligatori e non reali, non determina effetti traslativi. Il trasferimento della proprietà dal venditore all’acquirente si realizza con la stipula del contratto di compravendita definitivo.

2.2Clausole di riserva della proprietà

Per gli immobili, in presenza di un contratto di vendita con riserva della proprietà o di un contratto di locazione con clausola di trasferimento della proprietà vincolante per ambedue le parti, si producono gli effetti traslativi nel momento in cui viene stipulato l’atto. Non si tiene conto delle clausole di riserva della proprietà (art. 109 co. 2 lett. a) del TUIR).

A tale data, pertanto, occorre fare riferimento per individuare il momento in cui viene trasferito il bene sia ai fini della redazione del bilancio che ai fini fiscali.

Ad esempio, nel caso in cui sia stipulato un contratto di locazione con clausola di trasferimento della proprietà vincolante per ambedue le parti, la società proprietaria (locatore) dovrà eliminare dal proprio bilancio il valore dell’immobile, iscrivendo il relativo componente di reddito già alla data in cui ha raggiunto l’accordo vincolante con il conduttore, senza attendere il trasferimento formale della proprietà.

2.3Locazione con clausola di trasferimento della proprietà

La locazione con clausola di trasferimento della proprietà vincolante per ambedue le parti è assimilata alla vendita con riserva di proprietà (art. 109 co. 2 lett. a) del TUIR). In tali ipotesi, infatti, il verificarsi dell’effetto traslativo, differito a mero scopo di garanzia, è voluto da entrambi i contraenti già al momento della conclusione del negozio e, conseguentemente, è a tale data che occorre fare riferimento per individuare il momento in cui ai fini fiscali rileva il trasferimento del bene (cfr. ris. Agenzia delle Entrate 1.8.2008 n. 338/E). Pertanto, il contratto di locazione con patto di riscatto vincolante per entrambi i contraenti è da considerarsi una cessione, ai fini della redazione del bilancio e ai fini fiscali.

Nel caso di immobili merce, la data di stipula dell’atto individua:

-

relativamente al cedente, il periodo d’imposta nel quale il ricavo concorre alla formazione del reddito e il bene deve essere eliminato dall’attivo circolante (rimanenze);

-

relativamente all’acquirente, il periodo di imposta nel quale rileva, per competenza, il costo di acquisto.

Nel caso esaminato dalla ris. Agenzia delle Entrate 1.8.2008 n. 338, una società consortile, dopo aver acquisito il diritto di superficie su un’area comunale per costruire alcuni capannoni artigianali da destinare ai propri soci, ha stipulato con gli stessi un contratto di locazione con patto di futura vendita vincolante per entrambe le parti, nell’ambito del quale i canoni di locazione sono considerati acconti del prezzo della successiva cessione. Il contratto prevede che, al termine della locazione, la proprietà venga trasferita al socio, previo pagamento di una somma già fissata, pari alla differenza tra:

-

il valore complessivo dell’immobile (in assenza di fini di lucro, come nel caso considerato, tale valore corrisponde ai costi sostenuti per realizzare l’immobile);

-

i canoni di locazione corrisposti nel corso della locazione stessa.

Secondo l’Agenzia delle Entrate:

-

il locatore/cedente (consorzio) deve rilevare la cessione del diritto di superficie e dell’immobile costruito nel bilancio relativo all’esercizio durante il quale viene stipulato il contratto di locazione, tenendo eventualmente nota nei conti d’ordine della locazione in corso;

-

i canoni di locazione, nel bilancio del locatore/cedente, devono essere rilevati come anticipi da clienti, riducendo il credito iscritto per la rilevazione anticipata della compravendita;

-

il locatario (futuro acquirente del bene) deve iscrivere il fabbricato nel proprio Stato patrimoniale nell’esercizio di stipula del contratto e può stanziare e dedurre gli ammortamenti di competenza a partire dallo stesso esercizio;

-

i canoni di locazione devono essere rilevati, nel bilancio del locatario/cessionario, come anticipi a fornitori, riducendo il debito iscritto per la rilevazione anticipata della compravendita.

L’Agenzia delle Entrate ha ripreso tale orientamento nella circ. 21.6.2011 n. 28/E, nella quale, ai fini IVA, individua il momento impositivo nella data di stipula della locazione e non in quella della successiva formazione dell’atto di trasferimento.

2.4Rent to buy

Il rent to buy è un contratto, disciplinato dall’art. 23 D.L. 12.9.2014 n. 133, caratterizzato da:

-

una prima fase, nel corso della quale il potenziale acquirente acquisisce il godimento dell’immobile corrispondendo un canone periodico;

-

una seconda fase, in cui il medesimo soggetto acquista (per obbligo oppure per opzione) la proprietà del bene, pagando una somma a saldo del prezzo, che tiene conto (in tutto o in parte) di quanto corrisposto nella prima fase.

Se il contratto contiene una clausola di trasferimento vincolante per entrambe le parti, l’operazione non è qualificabile come “rent to buy”, ma è riconducibile alla locazione con clausola di trasferimento della proprietà vincolante per ambedue le parti, per le quali trova applicazione l’art. 109 c.2 lett. a) ultimo periodo (circ. Agenzia delle Entrate 19.2.2015 n. 4/E).

2.5Oneri da sostenere negli esercizi futuri

Il rispetto del principio di competenza postula che eventuali costi da sostenersi in esercizi successivi a quello in cui sono conseguiti i ricavi delle vendite immobiliari, quali quelli legati alla realizzazione di opere di urbanizzazione da eseguire in base alla convenzione con il Comune stipulata a seguito dell’approvazione del piano attuativo (es. piano di lottizzazione), ecc.

-

non rilevino ai fini della valutazione delle rimanenze;

-

vengano contrapposti ai ricavi solo nel momento in cui questi ultimi sono conseguiti (esercizio in cui gli immobili vengono ceduti) (cfr. RM 22.10.81 n. 9/2940).

Il principio è confermato dalle RM 5.3.98 n. 14/E e 2.6.98 n. 52/E, che pure attengono all’attività delle imprese operanti nel settore dello smaltimento di rifiuti.

2.6Opere ultrannuali

Posto che l’art. 93 del TUIR si limita a stabilire i criteri per la valutazione delle opere, delle forniture e dei servizi pluriennali, l’imputazione dei costi ancora da sostenere per la realizzazione di tali opere, in vista della quale siano stati già incassati corrispettivi, segue comunque il criterio di competenza.

Pertanto, i costi in esame non devono essere necessariamente dedotti nello stesso esercizio al quale siano imputabili i ricavi, in modo tale che la riscossione anticipata dei proventi comporti la contabilizzazione anticipata anche dei costi. Per contro, i costi afferenti i ricavi concorrono a formare il reddito di impresa nell’esercizio di competenza, a meno che la loro esistenza non sia ancora certa e il loro ammontare non sia ancora determinabile in modo oggettivo, nel qual caso sono imputati al reddito nel periodo di imposta in cui si verificano tali condizioni (cfr. Cass. 29.1.2008 n. 1938 e 28.3.2003 n. 4730).

3.Costi accessori e interessi passivi

Nel costo fiscale degli immobili merce confluiscono anche (art. 110 co. 1 lett. b del TUIR):

-

gli oneri accessori di diretta imputazione, con esclusione delle spese generali;

-

gli interessi passivi relativi a prestiti contratti per la loro costruzione o ristrutturazione.

Ad esempio, rientrano tra gli oneri accessori di diretta imputazione:

-

la parcella notarile;

-

le consulenze legali;

-

le imposte indirette sull’acquisto dell’area fabbricabile oggetto dell’intervento edificatorio.

Patrimonializzazione degli interessi passivi

L’importo degli interessi passivi viene sommato agli altri costi di costruzione (o ristrutturazione) sostenuti nell’esercizio, ai fini della rilevazione delle rimanenze di fine esercizio iscritte a magazzino (immobili in corso di costruzione). Il costo di produzione comprende, infatti, tutti i costi direttamente imputabili al bene, compresi gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi (OIC n. 13).

L’imputazione al valore delle rimanenze può avvenire, ai sensi dell’art. 2426 co. 1 n. 1 c.c., per gli interessi maturati durante il periodo di fabbricazione del bene e non oltre il momento a decorrere dal quale il bene stesso può essere utilizzato, identificabile, per i beni merce, con quello della loro collocazione sul mercato.

Gli interessi passivi possono essere capitalizzati fin dalla data dell’acquisto del terreno o dell’immobile al grezzo destinato alla costruzione o alla ristrutturazione, anche per il periodo anteriore all’inizio delle opere.

Secondo la sentenza Cass. 17.5.2007 n. 16115 è ammessa l’iscrizione degli interessi passivi dovuti a fronte di finanziamenti contratti da una società per l’acquisto di immobili destinati a futura ristrutturazione e vendita, indipendentemente dal fatto che la società abbia iniziato l’attività di ristrutturazione.

Gli interessi passivi sostenuti sui finanziamenti contratti per l’acquisto di immobili non destinati alla lavorazione (costruzione, ristrutturazione, ecc.), ma alla mera rivendita:

-

non possono essere patrimonializzati;

-

costituiscono meri costi di esercizio.

Per gli interessi passivi relativi all’acquisizione di immobili destinati alla successiva rivendita o locazione, infatti, trova applicazione la regola generale, secondo la quale non si comprendono nel costo dei beni gli interessi passivi (circ. Agenzia delle Entrate 21.4.2009 n. 19, § 2.2.4).

Deducibilità degli interessi passivi nel limite del ROL

Gli interessi passivi sono deducibili dal reddito d’impresa entro i limiti ed alle condizioni statuiti dagli artt. 61 (soggetti IRPEF) e 96 TUIR (soggetti IRES).

L’art. 96 TUIR prevede un limite generale di deducibilità degli interessi passivi fino a concorrenza dell’ammontare degli interessi attivi e proventi finanziari assimilati e, per l’eccedenza, entro il 30% del risultato operativo lordo della gestione caratteristica (ROL).

Fino al 2018, il meccanismo che comporta la deducibilità pro quota non operava con riferimento agli interessi passivi pagati dalle società immobiliari in relazione a finanziamenti contratti per la costruzione o la ristrutturazione di immobili merce, in quanto si applicava agli interessi passivi ed agli oneri assimilati diversi da quelli compresi nel costo dei beni ai sensi del co. 1, lett. b) art. 110 del TUIR, ovvero interamente “patrimonializzati”.

L’art. 96 TUIR, interamente riscritto con DLgs. 29.11.2018 n. 142 art. 1 e in vigore dal 12.1.2019, prevede invece che il meccanismo del ROL si applichi agli interessi passivi ed agli oneri finanziari assimilati, compresi quelli inclusi nel costo dei beni ai sensi dell’art. 110, co. 1, lett. b). Pertanto, dal periodo di imposta successivo a quello in corso al 31.12.2018, la nuova disposizione riguarda anche gli interessi passivi relativi a finanziamenti contratti:

-

per la costruzione o ristrutturazione di immobili alla cui produzione è diretta l’attività dell’impresa (c.d. “immobili merce”),

-

per l’acquisto/costruzione degli immobili strumentali all’attività d’impresa,

contrariamente alla disciplina vigente sino al periodo d’imposta 2018, che ne prevedeva invece la deducibilità integrale attraverso la loro capitalizzazione nel costo di costruzione/ristrutturazione ai sensi dell’art. 110, co. 1, lett. b) TUIR.

La nuova disciplina dell’art. 96 TUIR non si applica solo agli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione (così in base alla L. 30.12.2018 n. 145 art. 1 co. 7, il quale prevede che “nelle more della mancata adozione della revisione della normativa sulla fiscalità diretta ed indiretta delle imprese immobiliari, si applicano e sono fatte salve le disposizioni di cui all’art. 1, comma 36, della legge 24 dicembre 2007 n. 244”, ovvero il regime di integrale deducibilità degli oneri finanziari sostenuti dalle società di gestione immobiliare relativamente a mutui ipotecari riguardanti immobili destinati alla locazione).

In sintesi:

| Interessi passivi relativi agli immobili “merce” | Disciplina in vigore sino al periodo di imposta 2018 | Disciplina in vigore dal periodo di imposta 2019 |

|---|---|---|

| Interessi passivi relativi a finanziamenti contratti per la loro costruzione o ristrutturazione | Interamente deducibili, qualora iscritti in bilancio ad aumento del costo degli stessi immobili.Deducibili entro il limite del 30% del ROL ex art. 96, dopo l’ultimazione dei lavori (circ. 19/2009). | Deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). |

| Interessi passivi derivanti dai prestiti contratti per l’acquisto degli immobili merce | Deducibili ex art. 96TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). | Deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). |

| Interessi passivi su finanziamenti specifici contratti per la realizzazione su commessa | Interamente deducibili, qualora iscritti in bilancio ad aumento del costo delle rimanenze (circ. 19/2009). | Deducibili ex art. 96 TUIR (sino a concorrenza degli interessi attivi e, per l’eccedenza, entro il 30% del ROL). |

4.Criteri di valutazione degli immobili merce

Qualora il valore di realizzo delle giacenze, così come desumibile dall’anda-mento del mercato, sia inferiore alla valutazione al costo di acquisto o di produzione, occorre valorizzare le giacenze di magazzino a tale minor valore (art. 2426 c.c.).

La determinazione del valore di mercato, di regola, va effettuata per le materie prime e sussidiarie e semilavorati di acquisto al costo di sostituzione mentre, per i prodotti in corso di lavorazione, i semilavorati di produzione e i prodotti finiti e merci, al valore netto di realizzo.

Il costo di sostituzione rappresenta il costo con il quale, in normali condizioni di gestione, una determinata voce di magazzino può essere riacquistata o riprodotta.

Il valore netto di realizzo è il prezzo di vendita nel corso della normale gestione, al netto dei costi di completamento e delle spese dirette di vendita che possono ragionevolmente prevedersi (ad esempio sconti, provvigioni, polizze assicurative postume, ecc.).

Nel caso delle imprese edili, rientrano nelle materie prime i terreni su cui costruire e i fabbricati acquistati per ristrutturazione e vendita; nei prodotti in corso di lavorazione, i beni merce in corso di costruzione e nei prodotti finiti i fabbricati ultimati ma invenduti.

Attenzione

In merito al confronto che occorre effettuare tra valore di costo e valore di mercato, bisogna tener presente che la comparazione va effettuata voce per voce, evitando compensazioni, ad esempio, tra fabbricati il cui valore di mercato è sceso ed altri dove invece esiste un plusvalore.

Ai fini della determinazione del valore di mercato, va infine tenuto presente il trend dei prezzi nel periodo intercorrente tra la data di bilancio e la sua preparazione, come previsto espressamente dal documento OIC n. 29.

5.Eliminazione dal magazzino dei terreni ceduti gratuitamente al Comune

La cessione gratuita di terreni operata in favore del Comune in esecuzione di obblighi derivanti dalla convenzione edilizia stipulata con quest’ultimo costituisce un onere necessario per la realizzazione dell’intervento urbanistico (ris. Agenzia delle Entrate 9.10.2002 n. 322).

Pertanto, in sede di eliminazione dei terreni ceduti dalle rimanenze contabili, i medesimi terreni devono essere valutati:

-

in base al loro costo specifico di acquisto;

-

ovvero, in alternativa, al valore determinabile applicando all’ammontare complessivo delle rimanenze la percentuale di incidenza delle aree cedute in rapporto alla loro estensione totale.

Nella seconda ipotesi, occorre riattribuire il valore dei terreni ceduti gratuitamente al Comune alle residue aree interessate dall’attività di trasformazione edilizia. Di conseguenza, la valorizzazione delle rimanenze subirà una variazione positiva in misura esattamente corrispondente a quella negativa contestualmente effettuata. In questo caso, non si applica l’art. 110 co. 1 lett. c) del TUIR, in quanto occorre “dare rilevanza fiscale ai maggiori valori che derivano dalla capitalizzazione di costi sostenuti in forza di obbligazioni contrattuali, direttamente riconducibili a un unico, complesso, progetto edilizio”.

Un caso analogo era stato affrontato con la RM 14.10.76 n. 1334, ove si affermava che il costo di un’autorimessa demolita per realizzare un fabbricato destinato alla vendita, aumentato degli oneri per l’abbattimento, deve essere sommato al costo di costruzione del fabbricato.

Inoltre, i costi sostenuti, ivi compresi quelli accessori allo sviluppo del progetto immobiliare, vanno ripartiti sulle aree effettivamente edificate, in modo da contrapporsi ai ricavi che verranno realizzati dalla cessione degli edifici.

6.Locazione di immobili merce

Qualora, una volta ultimati, ma in costanza di possesso, gli immobili merce vengano concessi in locazione a terzi, i relativi canoni (fitti attivi) costituiscono componenti positivi del reddito d’impresa per l’ammontare risultante in CE (voce A.5).

La locazione a terzi di immobili merce iscritti in magazzino è configurabile per il periodo in cui:

-

tali immobili, collocati sul mercato per la vendita, restino invenduti;

-

ovvero l’impresa immobiliare di costruzione e/o compravendita valuti opportuno sospendere la vendita per rinviarla ad un momento in cui le condizioni di mercato consentano un maggior realizzo.

Ad avviso della Corte di Cassazione (sentenza 3.5.2001 n. 6194), la locazione di un fabbricato o di una sua porzione, da parte di un’impresa che lo ha realizzato e si prefigge l’obiettivo di venderlo, deve qualificarsi come atto compreso nell’attività propria dell’impresa (nel caso di specie, costruzione e vendita di immobili), se si inserisce sul piano di una gestione conservativa durante il periodo in cui la situazione del mercato consigli un rinvio della dismissione della proprietà.

Attenzione

Qualora la destinazione alla vendita venga meno (e un sintomo di tale circostanza potrebbe rinvenirsi nell’instaurazione di un rapporto locativo di lungo periodo), diviene necessario riclassificare l’immobile in bilancio, attuandone il trasferimento, nell’ambito dell’Attivo dello Stato patrimoniale, dal magazzino alle immobilizzazioni, attraverso una deliberazione dell’organo amministrativo (es. Consiglio di amministrazione).

7.Cessione di immobili merce

La cessione degli immobili merce genera un componente di reddito fiscalmente rilevante come ricavo, ai sensi dell’art. 85 co. 1 lett. a) del TUIR.

In base al disposto dell’art. 109 co. 2 del TUIR, i corrispettivi delle cessioni di beni immobili si considerano conseguiti:

-

al momento della stipulazione dell’atto notarile di compravendita;

-

ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo (es. contratti soggetti a condizione sospensiva, contratti di vendita di cosa futura, ecc.).

8.Redditi connessi alla concessione di beni in godimento a soci o familiari dell’imprenditore

Costituisce reddito diverso in capo al socio o al familiare dell’imprenditore la differenza tra il valore di mercato e il corrispettivo annuo per la concessione in godimento di beni (anche immobili) dell’impresa (art. 67 co. 1 lett. h-ter) del TUIR).

La disciplina in esame può essere applicata ai beni immobili strumentali, agli immobili merce e ai c.d. “immobili meramente patrimoniali”, di proprietà dell’impresa o posseduti per effetto di un diritto reale di godimento (uso, usufrutto, ecc.), ma anche a quelli detenuti in locazione o in leasing (circ. Agenzia delle Entrate 15.6.2012 n. 24 e circ. CNDCEC 2.2.2012 n. 27/IR).

Per ciò che attiene al trattamento fiscale in capo alla società concedente, è stato previsto che i costi relativi agli immobili dell’impresa concessi in godimento a soci o familiari dell’imprenditore per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento non sono in ogni caso ammessi in deduzione dal reddito imponibile.

⊳ Per approfondimenti sul tema, si rimanda al cap. 24 “Immobili dell’imprenditore individuale”.

► IMMOBILI IN COSTRUZIONE SU APPALTO

Le opere pluriennali sono costituite da costruzioni eseguite sulla base di contratti di appalto, con un tempo di esecuzione superiore a 12 mesi. Il contratto avente ad oggetto l’appalto di tali opere può prevedere (CM 22.9.82 n. 36/9/18):

-

l’esecuzione e la consegna frazionata dell’opera: in questo caso gli importi liquidati dal committente al termine dell’esecuzione delle singole fasi (SAL) dell’opera sono considerati definitivi e vengono contabilizzati come ricavi;

-

la consegna dell’opera finita: gli importi incassati durante l’esecuzione dell’opera sono considerati acconti.

Deducibilità dei costi per il soggetto appaltante

Un contratto di appalto di importo considerevole deve essere stipulato per atto scritto o comunque in modo da lasciare traccia documentale. In caso contrario, potrebbe essere disconosciuta la deducibilità dei costi per il soggetto concedente l’appalto (Cass. ord. 28.3.2013 n. 7897).

1.Valutazione in base ai corrispettivi pattuiti

Per l’impresa appaltatrice, la valutazione delle rimanenze relative agli immobili merce appaltati avviene sulla base dei corrispettivi pattuiti.

In base al criterio dei corrispettivi pattuiti, l’appaltatore, alla fine di ogni esercizio, valuta le rimanenze relative agli immobili in appalto in misura pari alla parte del corrispettivo pattuito già maturato, indipendentemente dalla sua effettiva percezione, corrispondente alla porzione di opera eseguita.

Il calcolo della percentuale di completamento dell’opera deve avvenire secondo corretti principi contabili (RM 31.1.81 n. 9/2492). Al riguardo, il documento OIC 23 consente di individuare la percentuale di completamento dell’opera e, conseguentemente, il valore della produzione eseguita ed i relativi costi da imputare al Conto economico, tramite uno dei seguenti metodi:

-

metodo del costo sostenuto (cost to cost);

-

metodo delle ore lavorate;

-

metodo delle unità consegnate;

-

metodo delle misurazioni fisiche.

Metodo del costo sostenuto (cost to cost)

In base a tale criterio, la quota dei ricavi totali stimati per l’intera commessa, da imputare al Conto economico dell’esercizio, corrisponde al rapporto tra:

-

i costi effettivi sostenuti nell’esercizio;

-

e i costi totali stimati per l’intera commessa.

Metodo delle ore lavorate

Con il criterio in oggetto, la quota dei ricavi stimati per l’intera commessa che deve essere imputata al Conto economico dell’esercizio corrisponde al rapporto tra:

-

le ore lavorate nell’esercizio;

-

le ore di lavoro previste per l’esecuzione completa dell’opera.

Metodo delle unità consegnate

In base al metodo in questione, sono valutate in base ai corrispettivi contrattuali soltanto le unità di prodotto consegnate o anche solo accettate. Quelle in corso di lavorazione o ultimate, ma non ancora accettate, sono valutate al costo di produzione e classificate come rimanenze di magazzino.

Metodo delle misurazioni fisiche

Con detto criterio, l’imputazione dei ricavi di commessa avviene in proporzione alla misurazione fisica dell’opera in corso di costruzione, ed alla valutazione della misura lavorata in base ai corrispettivi contrattuali. Condizione per l’applicabilità del metodo in esame è che nel contratto siano stabiliti o determinabili in modo oggettivo i prezzi per unità di misura di ciascuna opera o lavorazione.

2.Disciplina fiscale del contratto di appalto

Ai fini delle imposte dirette, il contratto di appalto (art. 1655 ss. c.c.) è considerato una prestazione di servizi.

Da tale inquadramento discende l’applicabilità dell’art. 109 co. 2 lett. b) del TUIR, secondo cui i corrispettivi delle prestazioni di servizi si considerano conseguiti, e le spese di acquisizione dei servizi si considerano sostenute, alla data in cui le prestazioni sono ultimate (ris. Agenzia delle Entrate 22.10.2009 n. 260 e ris. Agenzia delle Entrate 5.11.2010 n. 117).

Con specifico riferimento al contratto di appalto, i costi si considerano sostenuti dal committente e i ricavi si considerano conseguiti dall’appaltatore alla data di accettazione, senza riserve, dell’opera compiuta, ovvero, in caso di stati di avanzamento lavori (SAL), alla data di accettazione definitiva degli stessi.

Pertanto, qualora, a fronte di stati avanzamento lavori, siano liquidati corrispettivi in via provvisoria:

-

per il committente, l’esborso non costituisce un costo, bensì un credito nei confronti dell’appaltatore;

-

per l’appaltatore, i corrispettivi assumono rilevanza ai fini della determinazione del reddito, in quanto concorrono alla valutazione delle rimanenze. A tal fine, gli importi liquidati devono essere assunti al lordo delle ritenute a garanzia (cfr. CM 22.9.82 n. 36/9/1918 e ris. Agenzia delle Entrate 22.10.2009 n. 260).

Qualora, invece, a fronte di stati avanzamento lavori, siano liquidati corrispettivi in via definitiva, i medesimi costituiscono:

-

per il committente, costi fiscalmente rilevanti;

-

per l’appaltatore, ricavi.

Lavori affidati in subappalto

Quando i SAL eseguiti dai subappaltatori sono da intendersi provvisori, in quanto subordinati al collaudo della società committente, i pagamenti effettuati non costituiscono componenti aventi rilevanza reddituale (ris. Agenzia delle Entrate 22.10.2009 n. 260). Tale impostazione è stata meglio precisata dalla successiva ris. Agenzia delle Entrate 5.11.2010 n. 117, per la quale l’art. 93 del TUIR non indica alcun criterio per la determinazione del grado di “avanzamento” dell’attività produttiva per cui, nel silenzio della norma, deve ritenersi accettabile il criterio del “costo sostenuto” (cost to cost) previsto dal documento OIC 23 che fa concorrere (indirettamente) alla determinazione delle rimanenze finali anche i costi relativi ai lavori svolti dai subappaltatori. Secondo il documento OIC 23, infatti, tra i costi della produzione relativi alle rimanenze devono essere rilevati i costi riferibili alle opere ultrannuali “sostenuti nell’esercizio in esecuzione dell’opera (quali acquisti, subappalti, manodopera), nonché gli ammortamenti dei macchinari e di eventuali oneri differiti, gli accantonamenti, ecc.”. Si attribuisce rilevanza, quindi, al lavoro dai subappaltatori anche dal lato dei componenti negativi di reddito. Pertanto, rilevano in capo all’appaltatore i costi relativi ai SAL liquidati in via provvisoria al subappaltatore che hanno concorso alla valutazione delle opere ultrannuali secondo corretti principi contabili.

Attenzione

La ratio dell’art. 93 del TUIR è quella di assoggettare ad imposizione la quota parte di utile di commessa riferibile ad ogni singolo esercizio interessato dalla realizzazione dell’opera, fornitura o servizio ultrannuale.

Attenzione

Il meccanismo di imputazione temporale, strumentale nella misurazione del reddito imponibile, postula infatti la necessità di individuare dapprima l’esercizio di competenza dei ricavi, per poi procedere all’individuazione dei costi a essi relativi ammessi in deduzione nel medesimo periodo, secondo un “effetto trascinamento” per cui sono i costi a seguire i ricavi (circ. CNDCEC 16.11.2010 n. 21/IR).

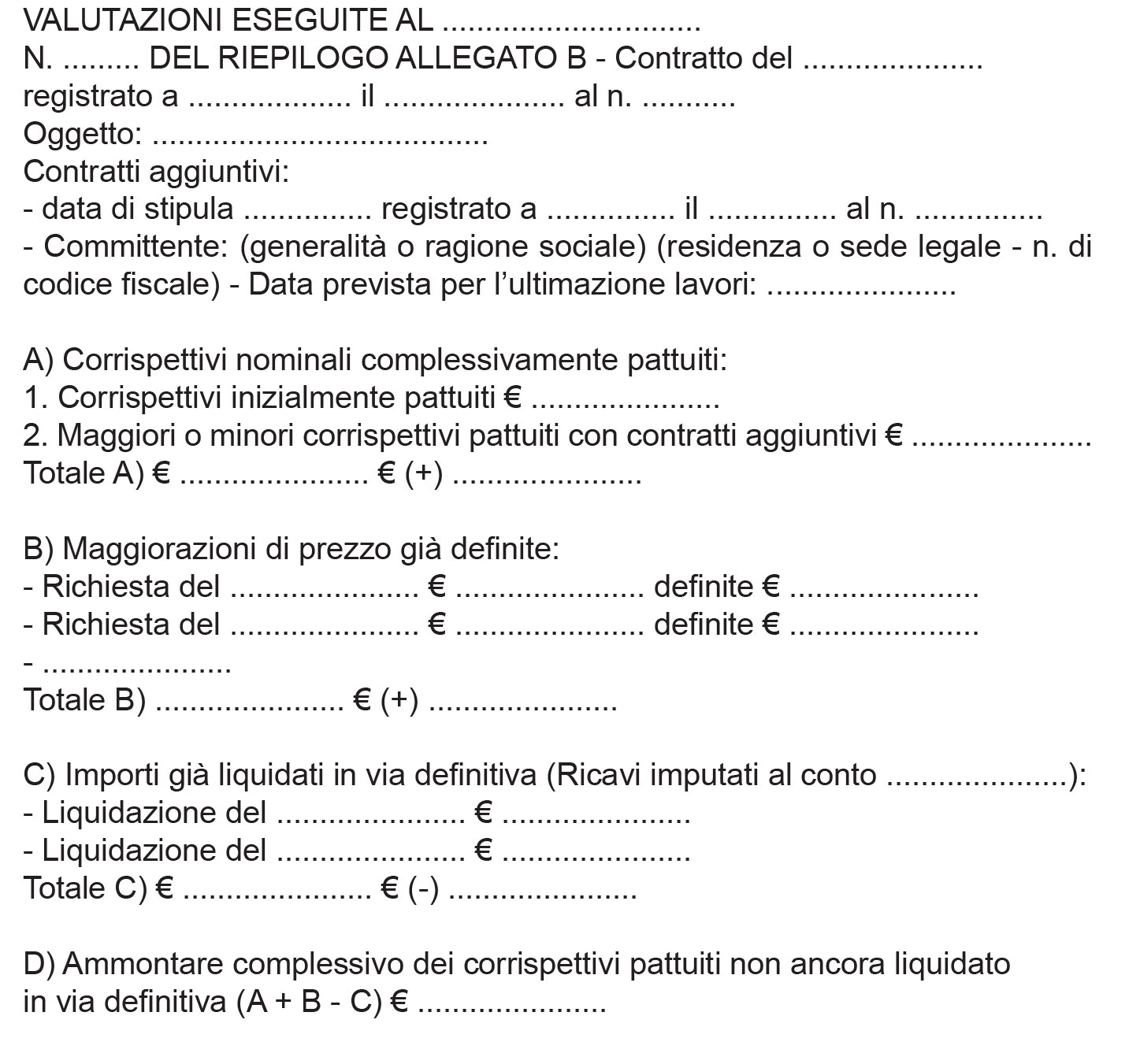

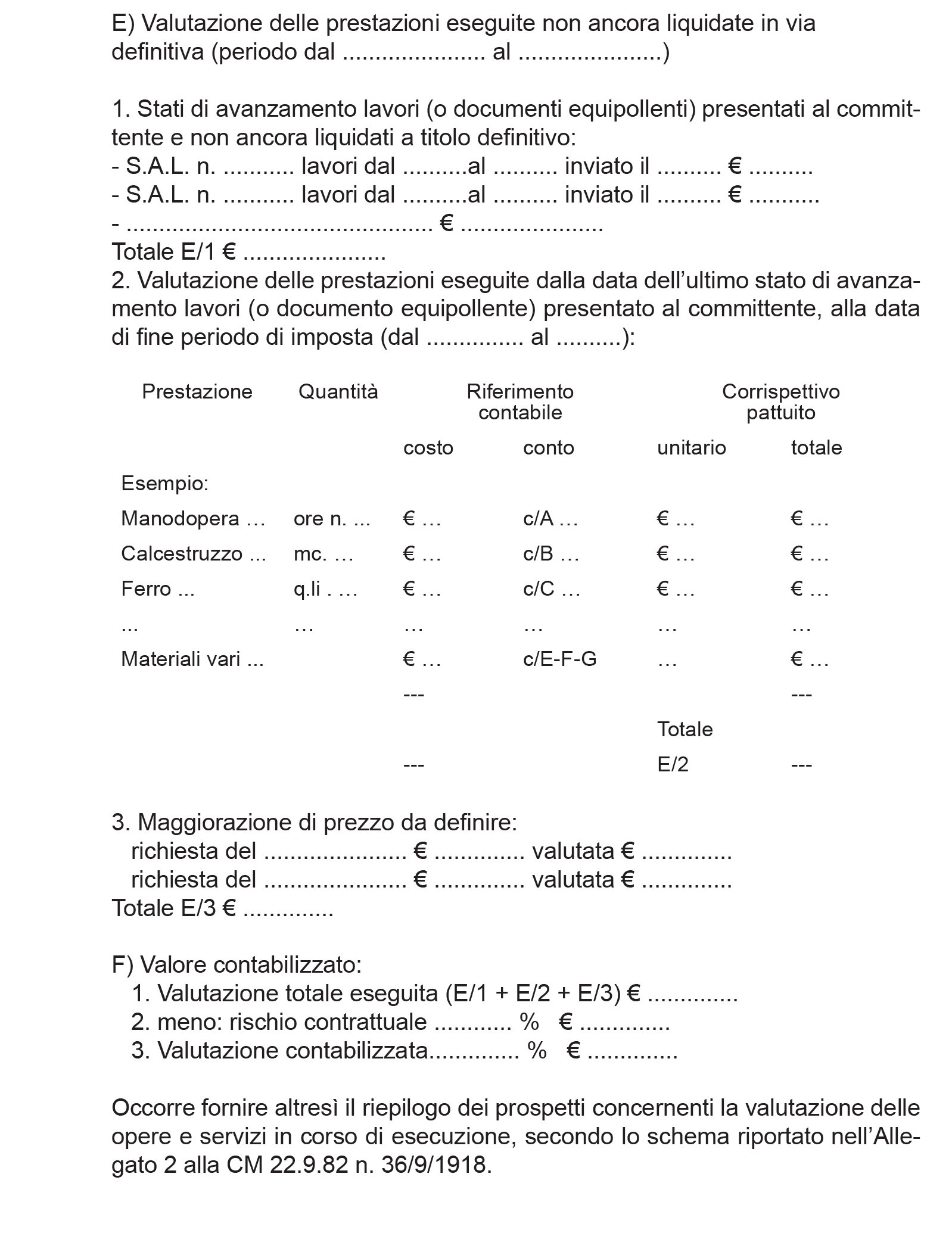

3.Prospetto delle opere, forniture o servizi ultrannuali

L’impresa deve redigere un prospetto che riporti, per ciascuna opera o servizio (art. 93 co. 6 del TUIR):

-

gli elementi di individuazione del contratto:

-

estremi del contratto originario e di eventuali contratti aggiuntivi (data di stipula, estremi della eventuale registrazione);

-

generalità e residenza del committente o ragione sociale;

-

scadenza prevista (data di ultimazione dei lavori);

-

-

gli elementi esplicativi delle operazioni contabili eseguite:

-

elementi tenuti a base per la valutazione;

-

collocazione degli elementi nei conti dell’impresa.

-

In particolare, devono essere riportati nel prospetto (CM 22.9.82 n. 36/9/1918):

-

i dati relativi ai corrispettivi nominali pattuiti in contratto: valore complessivo dell’opera, delle forniture o del servizio definito dalle parti contraenti alla stipula del contratto;

-

le eventuali variazioni in più o in meno derivanti da contratti aggiuntivi;

-

le maggiorazioni di prezzo;

-

gli importi già liquidati in via definitiva: ricavi contabilizzati nei precedenti periodi d’imposta e ricavi contabilizzati nel periodo d’imposta in corso, con indicazione del Conto economico interessato e degli estremi dei relativi atti di liquidazione;

-

i criteri e le procedure di determinazione dei valori attribuiti alle forniture in corso di esecuzione alla fine del periodo d’imposta.

Attenzione

Il prospetto deve essere redatto e conservato per essere esibito su richiesta degli organi verificatori.

Il prospetto potrebbe assumere la seguente forma (v. allegati alla CM 22.9.82 n. 36/9/1918):

PROSPETTO DELLE OPERE, FORNITURE E SERVIZI IN CORSO DI ESECUZIONE (art. 93 co. 6 del DPR 917/86)

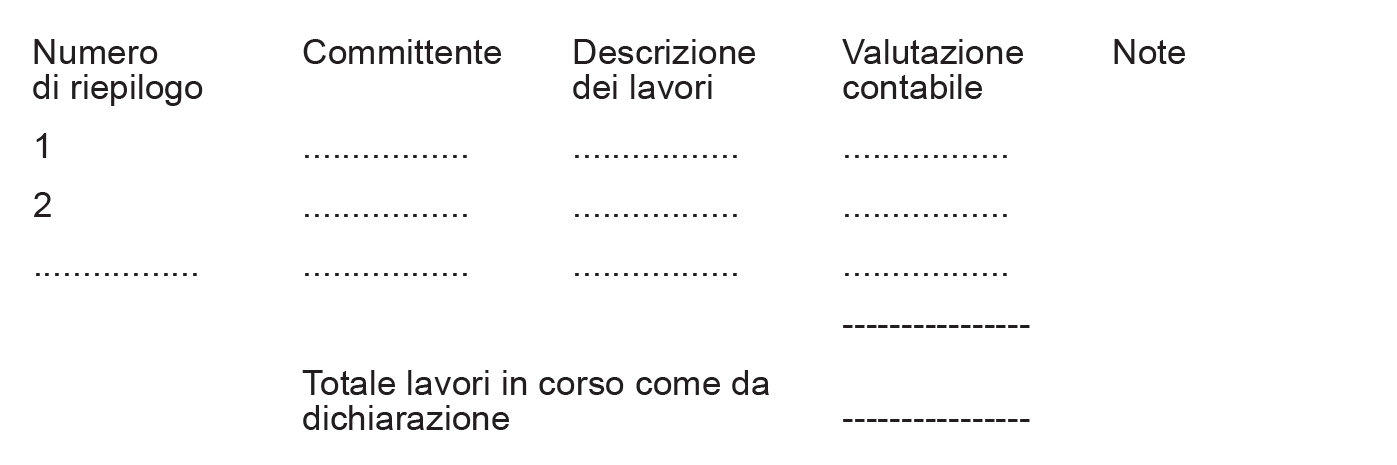

RIEPILOGO DEI PROSPETTI CONCERNENTI LA VALUTAZIONE DELLE OPERE E SERVIZI IN CORSO DI ESECUZIONE

(art. 93 co. 6 del DPR 917/86)

4.Revisione dei prezzi

Le revisioni dei prezzi devono essere considerate:

-

per il loro intero importo, se richieste in applicazione di disposizioni di legge o di clausole contrattuali ed accettate dal committente (CM 22.9.82 n. 36/9/1918);

-

in misura non inferiore al 50% dell’importo derivante da disposizioni di legge o clausole contrattuali, se non ancora approvate dalle parti.

Al contrario, le revisioni dei prezzi non devono essere considerate:

-

se non trovano corrispondenza in disposizioni di legge o di clausole contrattuali e mirano ad una revisione degli accordi precedentemente stabiliti tra le parti (RM 23.10.75 n. 9/50032, nota ministeriale 30.12.77 n. 9/2214 e Cass. 2.11.2001 n. 13582);

-

se costituiscono pretese di carattere risarcitorio, prive quindi di collegamento con le prestazioni dedotte in contratto, e sono dirette unicamente alla reintegrazione del patrimonio dell’appaltatore (Cass. 2.11.2001 n. 13582 e norma di comportamento AIDC 1.10.2004 n. 157).

La norma di comportamento AIDC 157 precisa che le richieste di cui al primo punto originano costi e ricavi che concorrono a formare il reddito secondo le disposizioni generali di cui all’art. 109 del TUIR. In buona sostanza:

-

l’appaltante considera costi fiscalmente rilevanti le richieste avanzate dal prestatore del servizio soltanto quando si verificano i requisiti di certezza e obiettiva determinabilità richiesti dalla norma;

-

l’appaltatore considera come componenti positivi di reddito i ricavi per l’importo imputato in sede di formazione del bilancio di esercizio, determinato secondo i corretti criteri civilistici e contabili.

5.Varianti in corso d’opera

Le varianti in corso di esecuzione dell’opera devono essere considerate solo se accettate dalla controparte (Cass. 11.10.99 n. 11365 e Cass. 2.11.2001 n. 13582).