| SOCIETÀ IMMOBILIARI ► | In base all’attività svolta, si distingue tra: - società immobiliari di costruzione: l’attività esclusiva o prevalente è costituita dalla costruzione/ristrutturazione di immobili per la vendita; - società immobiliari di compravendita: l’attività esclusiva o prevalente è costituita dall’acquisto e dalla rivendita di immobili; - società immobiliari di gestione: l’attività esclusiva o prevalente è costituita dalla gestione di patrimoni immobiliari, effettuata per lo più tramite la loro concessione in locazione a terzi. |

| CLASSIFICAZIONE DEGLI IMMOBILI ► | Gli immobili appartenenti alle società immobiliari possono essere sud-divisi e classificati

nelle seguenti categorie: - immobili merce; - immobili strumentali; - immobili patrimoniali. I componenti reddituali derivanti dagli immobili appartenenti alle società commerciali concorrono alla determinazione del reddito d’impresa, costituendone elementi positivi e negativi, e non si considerano produttivi di reddito fondiario, se non in casi specifici. |

| IMMOBILI IN GODIMENTO A SOCI ► | Costituisce reddito diverso in capo al socio o al familiare dell’imprenditore la differenza

tra il valore di mercato e il corrispettivo annuo per la concessione in godimento

di beni (anche immobili) dell’impresa. In capo alla società concedente, i costi relativi agli immobili concessi in godimento a soci o familiari dell’imprenditore per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento non sono ammessi in deduzione dal reddito imponibile. |

| SOCIETÀ DI COMODO ► | Si qualificano come “non operative” le società i cui ricavi effettivi sono inferiori

a quelli minimi presunti. Alle società che rivestono tale “status” è imputato un reddito minimo ai fini delle imposte sui redditi e dell’IRAP; al contempo,

sussistono limitazioni alla compensazione e al rimborso del credito IVA. È possibile richiedere la disapplicazione del regime delle società di comodo, in presenza di oggettive situazioni che abbiano reso impossibile il conseguimento dei ricavi minimi e del reddito minimo. Sono inoltre previste cause di esclusione e di disapplicazione automatica. L’emergenza Covid-19 dovrebbe rientrare tra le situazioni di emergenza previste dal provvedimento del Direttore dell’Agenzia delle Entrate 11.6.2012 che consentono la disapplicazione della disciplina delle società di comodo e delle società in perdita sistematica. Tuttavia secondo il Ministero dell’Economia e delle Finanze i soggetti interessati devono presentare interpello probatorio all’Agenzia delle entrate. |

| ASSEGNAZIONE DEI BENI AI SOCI ► | L’assegnazione di beni ai soci costituisce cessione di beni ai fini IVA e genera componenti

reddituali in capo alla società assegnante. Genera inoltre reddito imponibile in capo al socio assegnatario; le modalità di tassazione dipendono dalla qualifica di quest’ultimo. |

| RIFERIMENTI ► | DPR 917/86, artt. 43 e 65 |

► SOCIETÀ IMMOBILIARI

A seconda che l’attività della società immobiliare si orienti per lo più alla costruzione per la vendita, alla compravendita ovvero alla locazione a terzi, è possibile proporre la seguente tripartizione:

-

società immobiliari di costruzione (l’attività esclusiva o prevalente è costituita dalla costruzione/ristrutturazione di immobili per la vendita);

-

società immobiliari di compravendita (l’attività esclusiva o prevalente è costituita dall’acquisto e dalla rivendita di immobili);

-

società immobiliari di gestione (l’attività esclusiva o prevalente è costituita dalla gestione di patrimoni immobiliari, effettuata per lo più tramite la loro concessione in locazione a terzi).

1.Società immobiliari di costruzione e compravendita

Per le società immobiliari di costruzione e per quelle di compravendita, la componente immobiliare concorre a formare il reddito d’impresa per lo più in base alle risultanze del Conto economico (o, se si preferisce, “a costi e ricavi”).

Fanno eccezione gli immobili “patrimonializzati”, che concorrono al reddito d’impresa in base ai criteri fondiari e le cui spese risultanti in bilancio non sono ammesse in deduzione (salva la deducibilità degli interessi passivi pagati in relazione a finanziamenti contratti per il loro acquisto).

2.Società immobiliari di gestione

Per le società di gestione immobiliare, gli immobili aziendali concorrono alla formazione del reddito d’impresa:

-

in parte (es. immobili accatastati nei gruppi B, C, D ed E ovvero nella categoria A/10 locati o meno a terzi, immobili strumentali per destinazione) in base alle risultanze del Conto economico (redatto in base allo schema di cui all’art. 2425 c.c.);

-

in parte (es. immobili di civile abitazione - gruppo A eccetto gli A/10 - locati o meno a terzi) sulla base dei criteri previsti in materia di reddito fondiario. Le spese e le altre componenti negative di reddito relative a tali immobili non sono ammesse in deduzione. Ne consegue la necessità di operare le opportune rettifiche in aumento e in diminuzione in sede di dichiarazione dei redditi.

Sono comunque deducibili gli interessi passivi pagati in relazione a finanziamenti contratti per l’acquisto degli immobili patrimoniali (non si applica l’indeducibilità sancita dall’art. 90 co. 2 del TUIR, a seguito dell’introduzione dell’art. 1 co. 35 della L. 244/2007; inoltre, gli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione, per le società che svolgono in via effettiva e prevalente attività immobiliare, non rilevano ai fini della limitazione della deducibilità entro il reddito operativo lordo - ROL - di cui all’art. 96 del TUIR).

⊳ Per approfondimento della disciplina fiscale degli interessi passivi relativi agli immobili delle società di gestione, si veda il cap. 28 “Immobili patrimoniali”.

Si considerano società che svolgono in via effettiva e prevalente attività immobiliare, le società il cui valore dell’attivo patrimoniale è costituito per la maggior parte dal valore normale degli immobili destinati alla locazione e i cui ricavi sono rappresentati per almeno i due terzi da canoni di locazione o affitto di aziende il cui valore complessivo sia prevalentemente costituito dal valore normale di fabbricati (così la definizione fornita dall’art. 4 co. 4 del DLgs. 147/2015).

Attenzione

In definitiva, per le immobiliari di gestione, le risultanze del Conto economico sono indicative del contributo degli immobili alla formazione del reddito d’impresa solo a condizione che gli immobili di civile abitazione siano locati e su di essi non vengano sostenute spese di carattere straordinario (es. interventi di recupero). Tuttavia, anche in tal caso il Conto economico riflette il concorso degli immobili alla formazione del reddito d’impresa solo entro un certo margine di approssimazione. Tale circostanza è legata all’indeducibilità delle spese imputate a bilancio per gli immobili concessi in locazione, cui si sottraggono le sole spese di manutenzione ordinaria, peraltro entro il limite del 15% dei canoni di locazione.

► CLASSIFICAZIONE DEGLI IMMOBILI

Gli immobili appartenenti alle società immobiliari possono essere suddivisi e classificati nelle seguenti categorie:

-

immobili merce;

-

immobili strumentali;

-

immobili patrimoniali.

1.Immobili e reddito di impresa

Gli immobili generano componenti positive e negative di reddito che concorrono alla formazione del reddito d’impresa (artt. 81 ss. del TUIR).

Tutti i redditi facenti capo alle società di persone commerciali ed alle società di capitali, ancorché astrattamente classificabili in altre categorie reddituali, partecipano alla formazione del reddito d’impresa, costituendone componenti positivi (c.d. “vis attractiva” del reddito d’impresa).

In dettaglio:

-

ai fini dell’IRPEF, i redditi facenti capo alle società di persone commerciali (snc, sas) sono considerati, per presunzione assoluta, redditi d’impresa, e sono determinati in base alle norme stabilite per tale categoria reddituale (artt. 6 co. 3 e 83-110 del TUIR);

-

ai fini dell’IRES, il reddito complessivo delle società di capitali (srl, spa, sapa, società cooperative), da qualunque fonte provenga, viene considerato reddito d’impresa, determinato secondo la relativa disciplina (art. 81 co. 1 del TUIR).

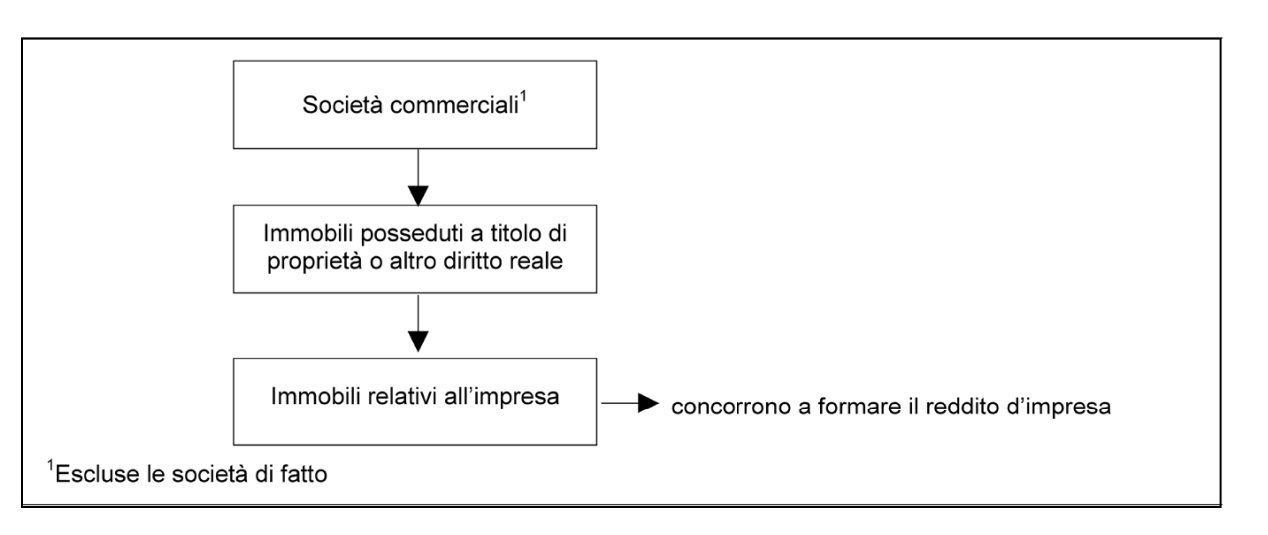

Anche i componenti reddituali derivanti dagli immobili appartenenti alle società commerciali concorrono alla determinazione del reddito d’impresa, costituendone elementi positivi e negativi, e non si considerano produttivi di reddito fondiario (art. 43 co. 1 del TUIR).

Solo in taluni casi vengono determinati in base alle norme proprie dei redditi fondiari (art. 83 co. 1 e art. 90 del TUIR).

Attenzione

Non rientrano nella disciplina in esame le società costituite in forma di società semplice (in specie, di gestione immobiliare), alle quali è istituzionalmente precluso l’esercizio di attività imprenditoriali.

Il reddito delle società semplici che hanno ad oggetto la gestione di patrimoni immobiliari si determina in base alle disposizioni relative ai redditi fondiari ed ai redditi diversi.

2.Immobili e soggetti imprenditoriali

Sono previsti particolari criteri di individuazione dei beni relativi all’impresa con riferimento a ciascuno dei seguenti soggetti imprenditoriali (art. 65 del TUIR):

-

impresa individuale;

-

società commerciali (di persone e di capitali);

-

società di fatto.

⊳ Per la definizione di immobile relativo all’impresa individuale, si veda il cap. 24 “Immobili dell’imprenditore individuale”.

2.1Società commerciali

La definizione di immobile relativo all’impresa valida per le società commerciali, anche “di fatto”, è rinvenibile:

-

per le società di persone, nell’art. 65 co. 2 del TUIR: “per le società in nome collettivo e in accomandita semplice si considerano relativi all’impresa tutti i beni ad esse appartenenti...”;

-

per le società di capitali, nella stessa norma citata, per effetto del rinvio operato dall’art. 81 del TUIR.

Attenzione

Per le società immobiliari commerciali (snc, sas, srl, spa, sapa), il criterio da seguire per individuare gli immobili relativi all’impresa è quello dell’appartenenza, inteso come titolarità di un diritto reale sugli immobili stessi.

Si considerano così relativi all’impresa societaria:

-

gli immobili di proprietà della società;

-

gli immobili rispetto ai quali la società vanti diritti reali diversi da quello di proprietà (usufrutto, uso, superficie, ecc.).

2.2Società di fatto

Sono società di fatto le società di persone costituite, in assenza di qualsiasi pattuizione contrattuale espressa, in virtù del mero comportamento concludente di due o più soggetti.

Alle società di fatto che esercitano attività di natura commerciale si applica la normativa vigente in materia di società in nome collettivo.

L’Agenzia delle Entrate, per dimostrare la sussistenza di una società di fatto, deve provare (Cass. 7.12.2008 n. 29437, riguardante il caso di una società di fatto tra due soggetti privati avente come oggetto la costruzione di un fabbricato):

-

l’apparenza del vincolo sociale nei confronti dei terzi, quale indice rivelatore della reale presenza della società;

-

l’effettiva esistenza degli elementi costitutivi del vincolo, che possono anche essere oggetto di prova presuntiva;

-

che l’attività, di fatto esercitata dai presunti soci, consista nell’intenzionale esercizio in comune fra i soci di un’attività commerciale, anche occasionale, a scopo di lucro e conferimento a tal fine dei necessari beni e servizi.

Con riferimento alle società di fatto, esiste una nozione autonoma di bene relativo all’impresa (art. 65 co. 3 del TUIR).

Il principio generale, applicato al caso specifico degli immobili, consente di considerare relativi alla società commerciale di fatto:

-

gli immobili la cui cessione è considerata produttiva di ricavi ai sensi dell’art. 85 co. 1 lett. a) e b), vale a dire quelli alla cui produzione o al cui scambio è diretta l’attività dell’impresa (immobili-merce delle società di costruzione o di compravendita immobiliare);

-

gli immobili iscritti in pubblici registri a nome dei soci, a condizione che vengano utilizzati in via esclusiva come strumentali per l’esercizio dell’impresa.

► CONCESSIONE DI BENI IMMOBILI IN GODIMENTO A SOCI O FAMILIARI DELL’IMPRENDITORE

Costituisce reddito diverso in capo al socio o al familiare dell’imprenditore la differenza tra il valore di mercato e il corrispettivo annuo per la concessione in godimento di beni (anche immobili) dell’impresa (art. 67 co. 1 lett. h-ter del TUIR).

Per ciò che attiene al trattamento fiscale in capo alla società concedente, è previsto che i costi relativi agli immobili dell’impresa concessi in godimento a soci o familiari dell’imprenditore per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento non sono in ogni caso ammessi in deduzione dal reddito imponibile.

⊳ Per approfondimenti sul tema, si rimanda al cap. 24 “Immobili dell’imprenditore individuale“.

► SOCIETÀ IMMOBILIARI DI COMODO

Il possesso di immobili da parte delle società commerciali deve essere attentamente valutato alla luce delle disposizioni:

-

sulle società non operative (art. 30 co. 1 della L. 724/94);

-

sulle c.d. “società in perdita sistematica”.

Alle società che rivestono tale “status” è imputato un reddito minimo ai fini delle imposte sui redditi e dell’IRAP; al contempo, sussistono limitazioni alla compensazione e al rimborso del credito IVA.

1.Società non operative

Si qualificano come “non operative” le società i cui ricavi effettivi sono inferiori a quelli minimi presunti, determinati applicando ai valori fiscalmente riconosciuti di taluni beni dell’attivo i coefficienti di legge (art. 30 L. 724/94).

1.1Determinazione dei ricavi presunti a seguito del possesso di immobili

Per i beni immobili iscritti tra le immobilizzazioni (ovvero detenuti in leasing), il coefficiente è pari al:

-

6%, per la generalità degli immobili, salvo le percentuali ridotte che seguono;

-

5%, per gli immobili classificati nella categoria catastale A/10 (immobili ad uso ufficio);

-

al 4%, per gli immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti (a partire dal terzo esercizio successivo a quello dell’acquisizione, l’immobile torna a scontare l’aliquota del 6%);

-

all’1% per tutti gli immobili situati in Comuni con meno di 1.000 abitanti, indipendentemente dalla categoria catastale.

Esclusioni

Non devono essere considerati ai fini della determinazione dei ricavi minimi:

-

gli immobili detenuti in forza di contratti di locazione (non finanziaria), di comodato o di noleggio;

-

i beni concessi in usufrutto, a condizione, però, che il diritto sia costituito a titolo gratuito;

-

i beni costituenti immobilizzazioni in corso, in quanto non ancora idonei a produrre alcun provento;

-

gli immobili “merce”, purché correttamente classificati nel bilancio.

La disciplina delle società di comodo è inoltre disapplicata con riferimento agli immobili concessi in locazione ad enti pubblici ovvero locati a canone vincolato in base alla L. 9.12.1998 n. 431 o ad altre leggi regionali o statali (circ. Agenzia delle Entrate 14.02.2008 n. 9).

Iscrizione in bilancio

Gli immobili rilevano ai fini della disciplina delle società non operative solo ed esclusivamente se hanno natura di immobilizzazioni materiali.

L’esclusione degli immobili “merce”, iscritti tra l’attivo circolante, è condizionata al fatto che tale iscrizione corrisponda all’effettiva destinazione dell’immobile alla vendita, e non all’investimento durevole (circ. Agenzia delle Entrate 4.5.2007 n. 25, § 3.2.2).

1.2Disapplicazione mediante interpello

È possibile richiedere la disapplicazione del regime delle società di comodo, ai sensi dell’art. 11 c. 1 lett. b) della L. 212/2000), in presenza di oggettive situazioni che abbiano reso impossibile il conseguimento dei ricavi minimi e del reddito minimo (art. 30 co. 4-bis della L. 724/94).

Il contribuente che ritiene sussistenti le condizioni di cui sopra (indicate al co. 4 bis dell’art. 30 della L. 724/94) ma non ha presentato l’istanza di interpello ovvero, avendola presentata, non ha ricevuto risposta positiva, deve darne separata indicazione nella dichiarazione dei redditi (art. 30 co. 4-quater della L. 724/94).

I motivi che consentono la disapplicazione della disciplina delle società di comodo vengono indicati nell’apposita sezione del Quadro RS del Modello REDDITI 2022.

Per quanto riguarda le società immobiliari, alcune situazioni oggettive che possono condurre alla disapplicazione della norma si rinvengono nella circ. Agenzia delle Entrate 2.2.2007 n. 5 (§ 4.5), la quale riporta a titolo esemplificativo:

-

la presenza di soli immobili in corso di costruzione, non idonei a produrre ricavi;

-

la dimostrata impossibilità di praticare canoni di locazione sufficienti a pervenire al livello minimo di ricavi;

-

l’impossibilità di modificare i contratti di locazione in corso;

-

la temporanea inagibilità dell’immobile (oppure il degrado dello stesso secondo la C.T.P. Treviso 30.6.2010 n. 88/05/2010).

Rientrano, inoltre, tra le casistiche di disapplicazione del regime delle società non operative (circ. Agenzia delle Entrate 9.7.2007 n. 44, § 2):

-

le società proprietarie di terreni in attesa delle autorizzazioni amministrative per l’edificazione;

-

le società che procedono alla locazione di immobili a soggetti pubblici con canoni di modesto importo ma soggetti a parere di congruità da parte dell’Agenzia del Territorio;

-

le società i cui terreni non possono essere edificati in presenza di vincoli apposti da leggi regionali.

Non possono essere accolte le istanze di disapplicazione avanzate dalle società titolari di contratti di locazione risalenti nel tempo, se la mancata modifica delle condizioni è imputabile alla società istante.

1.3Covid-19 e periodi di imposta 2020 e 2021

Le misure restrittive poste in essere per il contenimento dell’emergenza da Covid-19 possono essere causa per le imprese di contrazione dell’attività, con chiusura del bilancio in perdita o comunque con ricavi inferiori a quelli minimi presunti in base alla disciplina delle società di comodo.

È stato tuttavia stralciato l’art. 71-quater DL 18/2020 (Decreto Cura Italia), il quale prevedeva la disapplicazione delle disposizioni in materia di società non operative e in perdita sistematica per il periodo d’imposta in corso al 31.12.2020.

Per la disapplicazione della disciplina delle società di comodo occorre pertanto fare riferimento alle regole ordinarie.

Il provvedimento del Direttore dell’Agenzia delle Entrate 11.6.2012 prevede la disapplicazione automatica della disciplina delle società di comodo per “le società per le quali gli adempimenti e i versamenti tributari sono stati differiti da disposizioni normative adottate in conseguenza della dichiarazione dello stato di emergenza ai sensi dell’articolo 5 della L. 24.2.92 n. 225 (riferimento ora da intendersi all’art. 24 DLgs. 1/2018, come previsto dall’art. 47 DLgs. 1/2018 stesso)”.

L’applicabilità della citata causa di disapplicazione è subordinata al verificarsi delle due condizioni: dichiarazione dello stato di emergenza e conseguente sospensione o differimento degli adempimenti e versamenti tributari.

Al riguardo, l’emergenza Covid-19 rientra tra le situazioni di emergenza previste dal provvedimento del Direttore dell’Agenzia delle Entrate 11.6.2012: la Delibera del Consiglio dei Ministri del 31.1.2020 contiene “Dichiarazione dello stato di emergenza in conseguenza del rischio sanitario connesso all’insorgenza di patologie derivanti da agenti virali trasmissibili” e richiama espressamente l’art. 24, DLgs. 1/2018.

Quanto alla sospensione degli adempimenti e versamenti tributari, disposta a causa dell’emergenza Covid-19, si può fare riferimento alle misure contenute nel DL 18/2020 e nei decreti successivi.

La causa di disapplicazione opera limitatamente al periodo in cui si è verificato l’evento calamitoso e in quello successivo.

Per le società non operative, la causa di disapplicazione ha efficacia per l’anno 2020 e 2021.

Nel Modello REDDITI 2021 (per l’anno di imposta 2020) e nel Modello REDDITI 2022 (per l’anno di imposta 2021) ed in particolare nel prospetto dedicato alla “verifica dell’operatività ed alla determinazione del reddito imponibile minimo dei soggetti di comodo”, occorre indicare il codice “9” come causa di disapplicazione.

Attenzione

Tuttavia occorre segnalare che il Ministero dell’Economia e delle Finanze, in una risposta in sede di interrogazione parlamentare n. 5-06289 del 22 giugno 2021, ha affermato che le società (non operative per il 2020) che intendono far valere come l’emergenza epidemiologica abbia reso impossibile il conseguimento dei ricavi e del reddito minimi, ovvero non abbia consentito di effettuare le operazioni rilevanti ai fini IVA, devono presentare interpello probatorio all’Agenzia delle Entrate, che procede alle valutazioni caso per caso.

2.Società in perdita sistematica

Il regime delle società non operative è esteso (art. 2 co. 36-decies e 36-undecies del DL 138/2011):

-

alle società ed enti che presentano dichiarazioni in perdita fiscale per cinque periodi d’imposta consecutivi;

-

alle società ed enti che, nel medesimo arco temporale, presentano quattro dichiarazioni in perdita fiscale e una con un reddito inferiore a quello minimo determinato a norma dell’art. 30 co. 3 della L. 724/94.

In entrambi i casi, la società si considera non operativa a decorrere dal successivo sesto periodo d’imposta.

La presunzione opera anche in assenza dei presupposti previsti dall’art. 30 co. 1 della L. 724/94, ovvero anche quando i ricavi dichiarati sono superiori a quelli minimi determinati attraverso l’applicazione delle percentuali.

Pertanto, se la società risulta in perdita sistematica, opera la presunzione di non operatività anche in caso di superamento del test di operatività.

2.1Cause di esclusione e disapplicazione automatica

Le società sono escluse in modo automatico dalla disciplina (senza, quindi, alcun onere di presentare istanze di interpello):

-

se ricadono in una delle cause di esclusione previste dall’art. 30 co. 1 n. 1 - 6-sexies della L. 724/94;

-

se ricadono in una delle cause di disapplicazione previste dal provv. Agenzia delle Entrate 11.6.2012 n. 23.

Mentre le cause di esclusione devono essere verificate nel periodo d’imposta successivo al quinquennio nel quale la società è stata in perdita, le cause di disapplicazione previste nel provv. 11.6.2012 esplicano efficacia se verificate in uno qualsiasi dei periodi d’imposta facenti parte del suddetto quinquennio.

Pertanto, se si prende ad esempio il periodo d’imposta 2021, la società è esclusa in modo automatico dalla disciplina della società in perdita sistematica se, alternativamente:

-

nel 2021 ricade in una delle cause di esclusione previste dall’art. 30 co. 1 n. 1-6-sexies della L. 724/94;

-

in uno qualsiasi dei periodi d’imposta 2016-2017-2018-2019-2020 chiusi in perdita ricade in una delle cause di disapplicazione introdotte dal provv. Agenzia delle Entrate 11.6.2012.

2.2Covid-19 e periodi di imposta 2020 e 2021

Nel caso di società in perdita sistematica, la causa di disapplicazione verificatasi nell’anno 2020 ha efficacia per il quinquennio 2016-2020 e consente la disapplicazione della disciplina per l’anno 2021 e successivi (sulla base del quinquennio di osservazione di cui fa parte l’anno 2020). Inoltre, operando la causa di disapplicazione anche per l’esercizio successivo (2021), la disapplicazione riguarda anche il quinquennio dal 2022 al 2026.

► ASSEGNAZIONE DEI BENI AI SOCI

L’assegnazione ai soci, a qualsiasi titolo, da parte delle società di ogni tipo e oggetto, nonché le assegnazioni e le analoghe operazioni fatte da altri enti privati o pubblici, compresi i consorzi e le associazioni o altre organizzazioni senza personalità giuridica, costituiscono cessioni di beni ai fini IVA (art. 2 co. 2 del DPR 633/72).

L’assegnazione di beni ai soci genera inoltre reddito imponibile in capo al socio assegnatario, nonché componenti reddituali in capo alla società.

L’assegnazione ai soci può avvenire, ad esempio, nelle seguenti ipotesi:

-

distribuzione dell’utile di esercizio;

-

distribuzione di riserve di utili;

-

distribuzione di riserve di capitale;

-

riduzione del capitale sociale.

Negli anni 2016 e 2017 era possibile avvalersi dell’operazione di assegnazione o cessione agevolata ai soci degli immobili, diversi da quelli strumentali per destinazione, applicando le disposizioni di favore (art. 1 co. 115-120 della L. 208/2015, art. 1 co. 565 della L. 232/2016). Tale agevolazione non è più stata riproposta nelle successive Leggi di Stabilità.

1.Assegnazione e tassazione in capo ai soci di società di capitali

In caso di assegnazione effettuata mediante distribuzione di utili o di riserve di utili, il valore di assegnazione costituisce dividendo imponibile (reddito di capitale) in capo al socio.

In capo al socio, assume rilevanza ai fini della tassazione il valore imponibile dell’utile in natura, ovvero il valore normale del bene (art. 47 c. 3 del TUIR).

Le modalità di tassazione dipendono dalla qualifica di quest’ultimo (es. soggetto IRPEF o soggetto IRES).

2.Assegnazione e tassazione in capo ai soci di società di persone

Il reddito delle società di persone è attribuito ai soci “per trasparenza”, in base al reddito prodotto nel periodo di imposta e indipendentemente dall’effettiva percezione. Concorre alla determinazione del reddito del socio con regole diverse in base alla qualifica di quest’ultimo.

L’assegnazione dei beni ai soci comporta una riduzione del patrimonio netto della società in contropartita della riduzione dell’attivo dello Stato patrimoniale conseguente al trasferimento dei beni dalla sfera patrimoniale della società a quella del socio.

Qualora il valore normale del bene assegnato risulti maggiore rispetto al costo fiscalmente riconosciuto della partecipazione, si applica l’art. 47, co. 7, del TUIR, in base al quale “le somme o il valore normale dei beni ricevuti dai soci […] costituiscono utile per la parte che eccede il prezzo pagato per l’acquisto o la sottoscrizione delle […] quote annullate”.

3.Trattamento contabile in capo alla società assegnante

L’assegnazione dei beni ai soci comporta l’annullamento di riserve contabili (di utili e/o di capitale) in misura pari al valore contabile attribuito al bene in sede di assegnazione. Tale valore può essere pari, superiore o inferiore al suo precedente valore netto contabile.

L’assegnazione di beni iscritti tra le immobilizzazioni genera una plusvalenza, se il valore attribuito al bene è maggiore del valore netto contabile; nel caso contrario genera una minusvalenza.

L’assegnazione di beni merce genera invece ricavi o costi.

Nella Nota integrativa al bilancio di esercizio deve essere data informativa sull’operazione. In dettaglio, devono essere fornite le seguenti informazioni (art. 2427 c.c.):

-

art. 2427 punto 2): i movimenti delle immobilizzazioni, specificando per ciascuna voce: il costo; le precedenti rivalutazioni, ammortamenti e svalutazioni; le acquisizioni, gli spostamenti da una ad altra voce, le alienazioni avvenuti nell’esercizio; le rivalutazioni, gli ammortamenti e le svalutazioni effettuati nell’esercizio; il totale delle rivalutazioni riguardanti le immobilizzazioni esistenti alla chiusura dell’esercizio;

-

art. 2427 punto 4): le variazioni intervenute nella consistenza delle altre voci dell’attivo e del passivo; in particolare, per le voci del patrimonio netto, per i fondi e per il trattamento di fine rapporto, la formazione e le utilizzazioni;

-

art. 2427 punto 7-bis): le voci di patrimonio netto devono essere analiticamente indicate, con specificazione in appositi prospetti della loro origine, possibilità di utilizzazione e distribuibilità, nonché della loro avvenuta utilizzazione nei precedenti esercizi.

4.Trattamento IVA

Gli atti di assegnazione ai soci sono equiparati alle cessioni di beni (art. 2 co. 2 n. 6 del DPR 633/72). Si applica, pertanto, l’IVA secondo le regole ordinarie, in base alle condizioni soggettive del cedente e in base al tipo di immobile assegnato.

5.Altre imposte indirette

Se l’assegnazione dei beni ai soci non è soggetta ad Iva, si applica l’imposta di registro. Valgono le regole ordinarie.