| REDDITO DI IMPRESA ► | Costituisce reddito d’impresa quello derivante dall’esercizio di imprese commerciali. L’attività svolta dal contribuente persona fisica che consiste nella costruzione di complessi immobiliari destinati alla successiva locazione o cessione è considerata produttiva di reddito di impresa, se si pone in essere una serie coordinata di atti economici. |

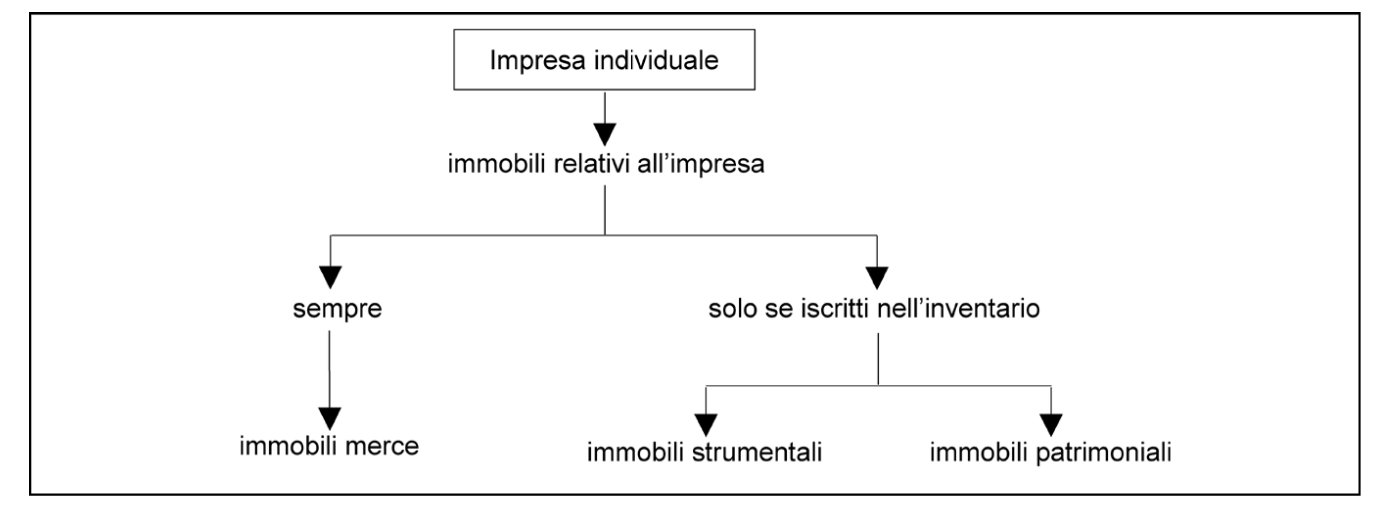

| IMMOBILI DELL’IMPRESA INDIVIDUALE ► | Per l’imprenditore individuale sono relativi all’impresa: - in ogni caso, gli immobili “merce”; - gli immobili strumentali per natura e per destinazione e gli altri immobili non strumentali (immobili patrimoniali), solo se indicati nell’inventario ovvero, per gli imprenditori in contabilità semplificata, nel registro dei beni ammortizzabili, o nel registro IVA acquisti. |

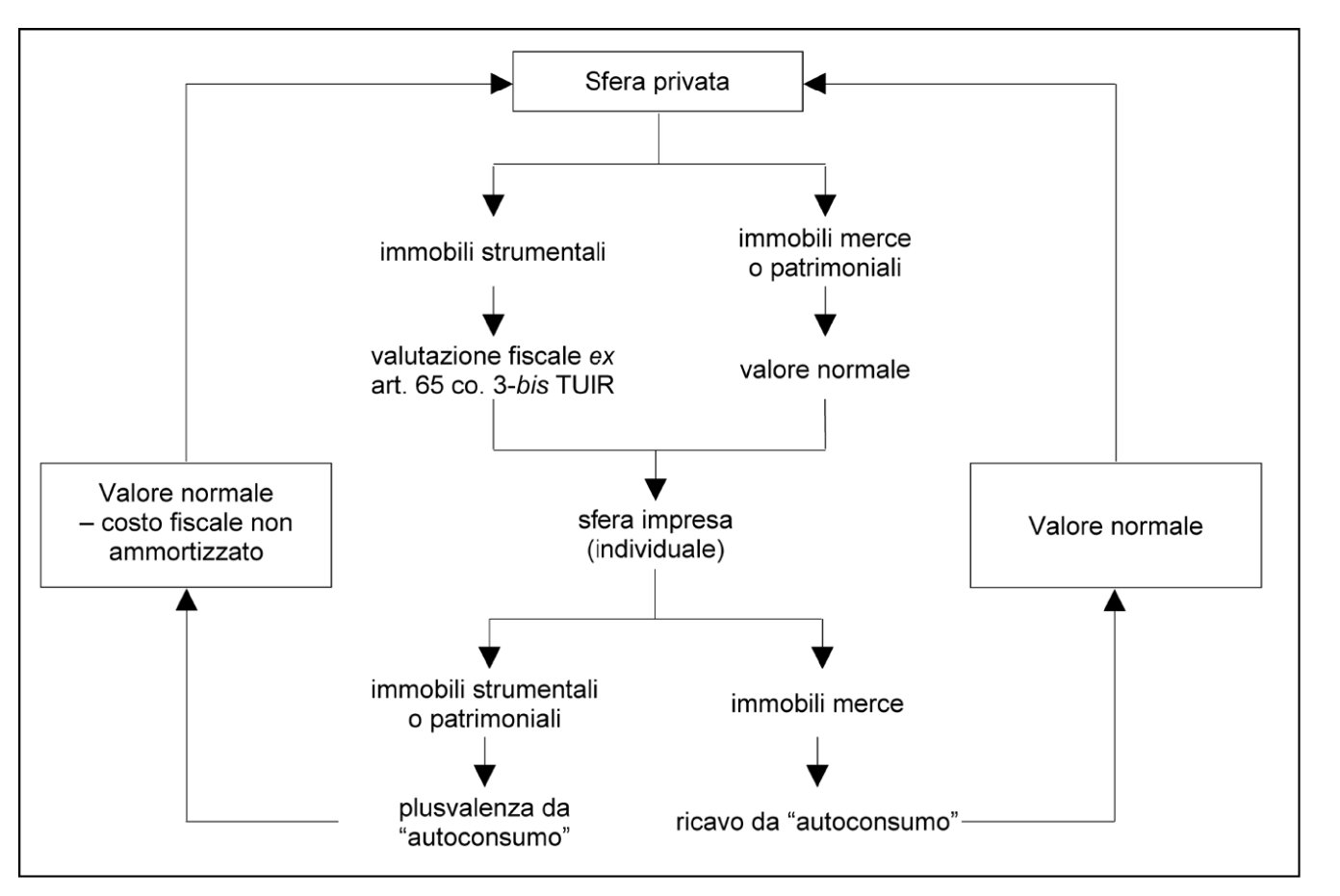

| DA PRIVATO A IMPRESA ► | Se gli immobili posseduti dalla persona fisica vengono distolti dalla sfera privata

per essere destinati a quella imprenditoriale, deve essere loro attribuito il valore

fiscale con il quale vengono immessi in tale regime. Se si tratta di beni immobili strumentali, essi sono valutati singolarmente e in base al costo di acquisto o di produzione. In caso di immobili merce, rileva il criterio del valore normale, in base al prezzo o corrispettivo mediamente praticato in comune commercio per fabbricati della stessa specie o similari, nello scenario storico-geografico di riferimento. |

| DA IMPRESA A PRIVATO ► | La fuoriuscita del bene dal regime d’impresa determina l’insorgere di un componente

positivo di reddito, qualificabile: - come ricavo, in caso di immobili merce; - come plusvalenza, in caso di immobili strumentali o patrimoniali. |

| IMMOBILI AD USO PROMISCUO ► | Sono immobili ad uso promiscuo quelli utilizzati, nello stesso tempo, per l’esercizio dell’impresa e per l’uso personale o familiare dell’imprenditore. È deducibile il 50% della rendita catastale ovvero del canone di locazione, anche finanziaria. |

| IMMOBILI IN GODIMENTO AI SOCI O FAMILIARI ► | Costituisce “reddito diverso” in capo al socio o al familiare dell’impren-ditore la

differenza tra il valore di mercato e il corrispettivo annuo per la concessione in

godimento di beni dell’impresa. I costi relativi ai beni dell’impresa concessi in godimento a soci o familiari dell’imprenditore per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento non sono ammessi in deduzione dal reddito imponibile. |

| RIFERIMENTI ► | DPR 917/86 artt. 55 64 e 65. |

► REDDITO DI IMPRESA

Costituisce reddito d’impresa quello derivante dall’esercizio di imprese commerciali (art. 55 co. 1 del TUIR).

Per esercizio di imprese commerciali si intende l’esercizio per professione abituale, ancorché non esclusiva (art. 55 co. 1 TUIR):

-

delle attività industriali dirette alla produzione di beni o di servizi, attività di intermediazione nella circolazione dei beni, attività di trasporto per terra, per acqua o per aria, attività bancarie o assicurative, altre attività ausiliarie alle precedenti (attività indicate nell’art. 2195 c.c.);

-

delle attività agricole di cui all’art. 32 co. 2 lett. b) e c) del TUIR che eccedono i limiti ivi stabiliti. Si tratta di:

-

attività di allevamento di animali non svolte sul terreno o non svolte con mangimi ottenibili per almeno un quarto dal terreno;

-

attività dirette alla produzione di vegetali tramite l’utilizzo di strutture fisse o mobili, anche provvisorie, per la componente derivante dalla superficie di produzione che eccede il doppio di quella del terreno su cui la produzione insiste;

-

attività di cui all’art. 2135 c.c., dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione, ancorché non svolte sul terreno, di prodotti agricoli, con riferimento ai beni individuati, ogni 2 anni, con decreto del Ministro dell’Economia e delle Finanze, su proposta del Ministro delle Politiche agricole e forestali, se i prodotti non sono ottenuti in prevalenza dalla coltivazione del fondo o del bosco o dall’allevamento di animali;

-

attività di cui all’art. 2135 c.c., dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione, ancorché non svolte sul terreno, di prodotti agricoli, con riferimento a beni diversi da quelli individuati ogni 2 anni, con decreto del Ministro dell’Economia e delle Finanze, su proposta del Ministro delle Politiche agricole e forestali.

-

Per la componente non eccedente i limiti stabiliti dall’art. 32 del TUIR, tali attività producono reddito agrario.

⊳ Per maggiori approfondimenti in merito alle attività agricole di cui all’art. 32 co. 2 del TUIR, ed al diaframma che nel settore agricolo separa il reddito fondiario dal reddito d’impresa, si rinvia al cap. 11 “Terreni dei soggetti non imprenditori“.

1.Esercizio abituale dell’attività

L’esercizio abituale (non occasionale) delle suddette attività configura reddito d’impresa anche in difetto di una vera e propria organizzazione in forma d’impresa.

L’abitualità rappresenta in tal caso il connotato atto a definire il reddito derivante da una determinata attività come reddito d’impresa.

2.Altre attività produttive di reddito d’impresa

Si considerano altresì redditi d’impresa (art. 55 co. 2 TUIR):

-

i redditi derivanti dall’esercizio di attività dirette alla prestazione di servizi che non rientrano nell’art. 2195 c.c., solo se organizzate in forma d’impresa;

-

i redditi derivanti dall’attività di sfruttamento di miniere, cave, torbiere, saline, laghi, stagni e altre acque interne;

-

i redditi dei terreni, per la parte derivante dall’esercizio delle attività agricole di cui all’articolo 32, pur se nei limiti ivi stabiliti, ove spettino alle società in nome collettivo e in accomandita semplice nonché alle stabili organizzazioni di persone fisiche non residenti esercenti attività di impresa.

Il requisito dell’organizzazione in forma d’impresa sottende un’organizzazione di mezzi materiali e personali che rievoca la nozione di azienda di cui all’art. 2555 c.c. (complesso di beni organizzati dall’imprenditore per l’esercizio dell’impresa).

⊳ Per l’individuazione della linea di confine rispetto ad altre fattispecie reddituali ugualmente connesse a cave, miniere, ecc. si rinvia al cap. 11 “Terreni dei soggetti non imprenditori“.

3.Attività d’impresa e attività commerciale occasionale

Ai fini fiscali assume rilievo l’esercizio effettivo dell’attività d’impresa.

Attenzione

Non rileva che l’attività d’impresa abbia ad oggetto l’effettuazione di un unico affare, di modo che viene considerato imprenditore individuale, ex art. 55 ss. del TUIR, anche colui che ha realizzato un complesso immobiliare destinato non al proprio uso o a quello della propria famiglia, bensì alla vendita a terzi, avvalendosi di un’organizzazione produttiva idonea e svolgendo un’attività protrattasi nel tempo.

In particolare, ai fini della configurabilità dell’attività d’impresa anche in relazione ad un unico affare rilevano:

-

l’entità economica dello stesso;

-

la molteplicità degli atti in cui esso si articola.

Si veda il consolidato orientamento della Corte di Cassazione (Cass. 13.4.64 n. 870, Cass. 12.5.65 n. 907, Cass. 20.1.73 n. 267, Cass. 31.5.86 n. 3690 e Cass. 29.8.97 n. 8193).

Attenzione

Ai fini del reddito d’impresa, affinché si configuri l’attività commerciale è necessario che l’attività svolta sia caratterizzata dalla professionalità “abituale”, ancorché non esclusiva e, in mancanza di tale elemento, l’attività commerciale esercitata “occasionalmente” è produttiva di un reddito inquadrabile nella categoria dei redditi diversi. Ed infatti, secondo un consolidato orientamento della Corte di Cassazione, la qualifica di imprenditore può essere attribuita anche a chi semplicemente utilizzi e coordini un proprio capitale per fini produttivi (Agenzia delle Entrate, risposta 27.5.2020 n. 152).

3.1Casi particolari

L’attività svolta dal contribuente persona fisica che consiste nella costruzione di complessi immobiliari destinati alla successiva locazione o cessione è considerata produttiva di reddito di impresa, se si pone in essere una serie coordinata di atti economici.

| Fattispecie | Prassi/Giurisprudenza |

|---|---|

| Contribuente privato proprietario di una unità immobiliare C/2 che, dopo il cambio di destinazione d’uso e suddivisione in tre unità immobiliari di categoria A/3 (abitazioni), intende alienare le abitazioni, convenendo contrattualmente che le necessarie opere di ristrutturazione e risanamento conservativo rimangano a totale carico dei potenziali acquirenti. | Risposta Agenzia delle Entrate 27.5.2020 n.152 L’insieme degli atti posti in essere e unitariamente considerati configurano un comportamento logicamente e cronologicamente precedente l’atto di cessione e strumentale rispetto all’incremento di valore, che evidenzia l’intento di realizzare un arricchimento (lucro). L’attività deve considerarsi imprenditoriale dal momento che l’intervento sull’immobile originariamente C/2 di cui è proprietaria, risulta finalizzato non al proprio uso o a quello della propria famiglia, bensì alla vendita (delle tre abitazioni) a terzi, previo ottenimento del cambiamento della destinazione d’uso, avvalendosi di un’organizzazione produttiva idoneae svolgendo un’attività protrattasi nel tempo (cfr. ris. 204/E/2002). Ne consegue che il reddito generato dalla vendita delle suddette unità immobiliari deve essere considerato imponibile quale reddito rientrante nella categoria dei redditi di impresa di cui all’articolo 55 e successivi del TUIR. |

| Contribuente privato che intende costruire alcuni box da destinare alla vendita su di un terreno in proprietà | Risoluzione Agenzia delle Entrate 7.8.2002 n. 273 È del tutto irrilevante che l’esercizio dell’impresa si esaurisca in un singolo affare: anch’esso può costituire attività d’impresa, se implica l’esecuzione di una serie coordinata di atti economici. Il requisito fondamentale che attrae un’attività commerciale nell’alveo dei redditi di impresa non è tanto l’organizzazione(la quale potrebbe anche non sussistere) quanto la professionalità abituale. Solo se questa è assente, si ricade nell’occasionalità che riconduce l’attività svolta tra i redditi diversi. |

| Fattispecie | Prassi/Giurisprudenza |

|---|---|

| Istituto religioso che intende costruire, su di un terreno in proprietà, un determinato numero di posti auto da locare a terzi. | Risoluzione Agenzia delle Entrate 11.10.2007 n. 286 L’attività è esercitata con organizzazione in forma di impresa quando, per lo svolgimento della stessa, viene predisposta un’organizzazione di mezzi e risorse funzionali all’ottenimento di un risultato economico. La commercialità dell’attività svolta sussiste, quindi, qualora detta attività sia caratterizzata dai connotati tipici della professionalità, sistematicità e abitualità, ancorché non esclusiva.La qualifica di imprenditore può determinarsi anche in conseguenza del compimento di un unico affare, in considerazione della sua rilevanza economica e della complessità delle operazioni in cui si articola, implicanti la necessità del compimento di una serie coordinata di atti economici. |

| Coppia di coniugi che ristrutturano un locale a suo tempo acquistato per ricavarne un certo numero di box da vendere | Risoluzione Agenzia delle Entrate 20.6.2002 n. 204 È ravvisabile l’intento lucrativo, in quanto i contribuenti hanno posto in atto un comportamento logicamente e cronologicamente precedente l’atto di cessione, e strumentale rispetto all’incremento di valore, che evidenzia l’intento di realizzare arricchimento. |

| Attività svolta da privati e consistente nella demolizione di un fabbricato e nella successiva costruzione e rivendita di numerose unità immobiliari | Cass. 31.5.86 n. 2690 L’attività è classificabile come reddito d’impresa, perché risulta presente la professionalità, posto che coesistono abitualità, stabilità, sistematicità nello svolgimento dell’attività. La coesistenza di tali elementi non deve necessariamente sussistere stabilmente nel tempo, essendo presente anche nell’ambito di un’attività stagionale ovvero nell’ambito di un singolo affare. In quest’ultimo, caso è però necessario che l’unico affare intrapreso presenti notevole rilevanza economica e comporti una molteplicità di operazioni per la sua realizzazione. |

| Coppia di coniugi che fanno costruire, mediante contratto d’appalto, alcune abitazioni destinate alla rivendita | Cass. 29.8.97 n. 8193 Anche se i due soggetti non hanno in nulla partecipato alla costruzione dei fabbricati, essendosi affidati a terzi, l’attività è comunque d’impresa poiché con le proprie disponibilità finanziarie hanno svolto un’attività produttiva; la qualifica di imprenditore va attribuita anche a chi utilizzi e coordini un proprio capitale per fini produttivi. |

► IMMOBILI DELL’IMPRESA INDIVIDUALE

Per l’imprenditore individuale sono relativi all’impresa e restano, quindi, esclusi dalla sfera privata:

-

in ogni caso, gli immobili “merce”;

-

gli immobili strumentali per natura e per destinazione e gli altri immobili non strumentali (immobili patrimoniali), solo se indicati:

-

nell’inventario redatto ai sensi dell’art. 2217 c.c.;

-

ovvero, per gli imprenditori in contabilità semplificata ex art. 66 del TUIR, nel registro dei beni ammortizzabili, o secondo le modalità di cui all’art. 13 del DPR 7.12.2001 n. 435 e dell’art. 2 co. 1 del DPR 21.12.96 n. 695 (registro IVA acquisti).

-

1.Immobili merce

Sono immobili “merce” quelli oggetto dell’attività di costruzione e/o compravendita dell’impresa immobiliare.

La cessione degli immobili merce genera ricavi ai sensi dell’art. 85 co. 1 lett. a) e b) TUIR.

Gli immobili merce rientrano sempre nella sfera dell’impresa.

2.Immobili strumentali e immobili patrimoniali

Gli immobili strumentali per natura e per destinazione e gli altri immobili non strumentali (immobili patrimoniali) rientrano nella sfera dell’impresa soltanto se indicati:

-

nell’inventario redatto ai sensi dell’art. 2217 c.c.;

-

ovvero, per gli imprenditori in contabilità semplificata ex art. 66 del TUIR, nel registro dei beni ammortizzabili, o secondo le modalità di cui all’art. 13 del DPR 7.12.2001 n. 435 e dell’art. 2 co 1 del DPR 21.12.96 n. 695 (registro IVA acquisti).

2.1Iscrizione nel libro inventari

L’iscrizione nell’inventario costituisce un presupposto indefettibile per il riconoscimento della qualità di beni relativi all’impresa, in relazione a (circ. Agenzia delle Entrate 13.5.2002 n. 40, § 1.3.3):

-

immobili strumentali per natura;

-

immobili strumentali per destinazione acquistati a partire dall’1.1.92;

-

– immobili patrimoniali.

Gli immobili strumentali per destinazione acquistati prima dell’1.1.92 possono essere considerati beni relativi all’impresa anche se non iscritti nell’inventario (disciplina precedente alla L. 413/91, che ha modificato l’art. 65 - allora art. 77 - del TUIR).

Gli immobili utilizzati esclusivamente per l’esercizio dell’impresa che:

-

risultino già estromessi da quest’ultima,

-

ovvero (salvo per gli immobili acquistati prima dell’1.1.92) non siano inseriti nell’inventario,

non concorrono alla formazione del reddito d’impresa.

Tali immobili sono tassati sulla base del reddito fondiario e le relative spese non sono ammesse in deduzione dal reddito d’impresa, così come resta esclusa la deducibilità da quest’ultimo delle quote di ammortamento.

Inoltre, la loro eventuale cessione ultraquinquennale non costituisce presupposto per il conseguimento di plusvalenze imponibili, in quanto:

-

da un lato non si può ricondurre all’ambito dell’attività imprenditoriale svolta;

-

dall’altro, una volta decorso il quinquennio di possesso, non costituisce presupposto per il conseguimento di plusvalenze immobiliari extraimprenditoriali (art. 67 co. 1 lett. b) del TUIR).

2.2Immobili dei contribuenti in regime forfetario

Dall’anno di imposta 2015 è in vigore il regime “forfetario”, disciplinato dalla L. 190/2014 art. 1 co. 54-89. Le regole di applicazione sono state parzialmente modificate, con effetto dal 2016, ad opera della L. 208/2015, art. 1 co. 111-113 (legge di stabilità 2016) e, con effetto dall’1.1.2019, dalla L. 145/2018 art. 1 co. 9 e ss. (legge di stabilità 2019). Ulteriori modifiche sono state apportate, a decorrere dall’1.1.2020, dalla L. 160/2019 e, dall’1.1.2022, dall’art. 1 co. 132-ter L. 11.12.2016 n. 232.

L’accesso al regime è consentito alle persone fisiche esercenti attività d’impresa, arte o professioni, in forma individuale, in possesso dei seguenti requisiti di ingresso:

| Fino al 2018 (L. 190/2014art. 1 co. 54 come modificato da L. 208/2015, art. 1 co. 111-113). | Dall’1.1.2019 (L.190/2014 art. 1 co. 54, come modificato da L. 145/2018, art. 1 co. 9-11). | Dall’1.1.2020 (L.190/2014 art. 1 co. 54, come modificato da L. 160/2019, art. 1 co. 692. |

| - ricavi o compensi, conseguiti nell’anno precedente e ragguagliati ad anno, non superiori a determinati limiti, differenziati a seconda del codice ATECO che contraddistingue l’attività esercitata; | - ricavi o compensi, conseguiti nell’anno precedente e ragguagliati ad anno, non superiori ad euro 65.000; | - ricavi o compensi, conseguiti nell’anno precedente e ragguagliati ad anno, non superiori ad euro 65.000,00; |

| Fino al 2018 (L. 190/2014art. 1 co. 54 come modificato da L. 208/2015, art. 1 co. 111-113). | Dall’1.1.2019 (L.190/2014 art. 1 co. 54, come modificato da L. 145/2018, art. 1 co. 9-11). | Dall’1.1.2020 (L.190/2014 art. 1 co. 54, come modificato da L. 160/2019, art. 1 co. 692. |

|---|---|---|

| - spese per lavoro dipendente, accessorio e per collaboratori (comprese le somme erogate sotto forma di utili da partecipazione agli associati), sostenute nell’anno precedente per unammontare complessivamente non superiore a 5.000,00 euro lordi; | - spese per lavoro dipendente, accessorio e per collaboratori (comprese le somme erogate sotto forma di utili da partecipazione agli associati), sostenute nell’anno precedente per un ammontare complessivamente non superiore a 20.000,00 euro lordi; | |

| - costo complessivo dei beni strumentali, al lordo degli ammortamenti, non superiore a 20.000,00 euro alla chiusura dell’esercizioprecedente; ai fini del calcolo del limite, non rilevano i beni immobili, comunque acquisiti, utilizzati per l’esercizio dell’impresa, dell’arte o della professione. |

Non possono avvalersi del regime forfetario:

| Fino al 2018 (L. 190/2014art. 1 co. 57 come modificato L. 208/2015, art. 1 co. 111-113). | Dall’1.1.2019 (L. 190/2014art. 1 co. 57, come modificato da L. 145/2018, art. 1 co. 9-11). | Dall’1.1.2020 (L.190/2014 art. 1 co. 54, come modificato da L. 160/2019, art. 1 co. 692. |

|---|---|---|

| - le persone fisiche che si avvalgono di regimi speciali ai fini dell’imposta sul valore aggiunto o di regimi forfetari di determinazione del reddito; | - idem | - idem |

| - i soggetti non residenti, ad eccezione di quelli che sono residenti in uno degli Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75% del reddito complessivamente prodotto; | - idem | - idem |

| Fino al 2018 (L. 190/2014art. 1 co. 57 come modificato L. 208/2015, art. 1 co. 111-113). | Dall’1.1.2019 (L. 190/2014art. 1 co. 57, come modificato da L. 145/2018, art. 1 co. 9-11). | Dall’1.1.2020 (L.190/2014 art. 1 co. 54, come modificato da L. 160/2019, art. 1 co. 692. |

|---|---|---|

| - i soggetti che in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili […] o di mezzi di trasporto nuovi […]; | - idem | - idem |

| - gli esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente all’esercizio dell’attività, a società di persone o associazioni di cui all’art. 5 del TUIR, e successive modificazioni, ovvero a società a responsabilità limitata di cui all’art. 116 del TUIR. | - gli esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente all’esercizio dell’attività, a società di persone, ad associazioni o a imprese familiari di cui all’art. 5 del TUIR, ovvero che controllano direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercentiattività d’impresa, arti o professioni; | - gli esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente all’esercizio dell’attività, a società di persone, ad associazioni o a imprese familiari di cui all’art. 5 del TUIR, ovvero che controllano direttamente o indirettamente società aresponsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni; |

| - i soggetti che nell’anno precedente hanno percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente, di cui rispettivamente agli artt. 49 e50 del TUIR, eccedenti l’importo di 30.000 euro; la verifica di tale soglia è irrilevante se il rapporto di lavoro è cessato. | - le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro. | i soggetti che nell’anno precedente hanno percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente, di cui rispettivamente agli artt. 49 e 50 del TUIR,

eccedenti l’importo di 30.000 euro; la verifica di tale soglia è irrilevante seil rapporto di lavoro è cessato; le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro. |

Attenzione

Con riguardo, pertanto, agli immobili dei contribuenti in regime forfetario:

-

ai fini della verifica dei requisiti per l’ingresso nel regime, non rilevano i beni immobili, comunque acquisiti, utilizzati per l’esercizio dell’impresa, dell’arte o della professione (fino al 2018, in quanto espressamente esclusi dal calcolo del limite di euro 20.000,00 dei beni strumentali; dal 2019, essendo del tutto venuta meno la rilevanza della soglia dei beni strumentali);

-

sono in ogni caso esclusi dalla possibilità di avvalersi del regime forfetario i contribuenti che in via esclusiva o prevalente effettuano cessioni di fabbricati, di porzioni di fabbricato e di terreni edificabili.

Il regime in commento prevede la determinazione forfetaria del reddito, applicando all’ammontare dei ricavi o dei compensi percepiti un coefficiente di redditività, diversificato a seconda del codice ATECO che contraddistingue l’attività esercitata. Sul reddito così determinato si applica l’imposta del 15%, sostitutiva dell’IRPEF, delle addizionali regionali e comunali e dell’IRAP.

Per il periodo di imposta di inizio attività e per i quattro successivi, si applica l’aliquota del 5%, al ricorrere delle condizioni di “novità” dell’attività (art. 1 co. 65 L. 190/2014).

Gli adempimenti sono ridotti e semplificati; sono altresì previste agevolazioni dal punto di vista contributivo.

2.3Immobili dei contribuenti in regime dei minimi

I soggetti che nell’anno di imposta 2015 applicavano il regime dei minimi, disciplinato dalla L. 244/2007, come modificata dall’art. 27 co. 1, 2 e 7 del DL 98/2011, possono continuare ad avvalersene fino alla scadenza, ovvero per il periodo che residua al completamento del quinquennio agevolato e comunque fino al compimento del trentacinquesimo anno di età.

Attenzione

La possibilità per chi inizia una nuova attività di aderire al regime dei minimi ex DL 98/2011 era stata prorogata fino al 31.12.2015 (DL 31.12.2014 n. 192, c.d. “Milleproroghe”). Dall’1.1.2016 non è più possibile iniziare un’attività per avvalersi del regime in commento.

Per essere considerati tali, i contribuenti minimi non devono aver effettuato, nel triennio solare precedente, acquisti di beni strumentali (tra cui figurano anche i beni immobili) per un importo complessivo superiore a 15.000,00 euro.

Nel limite di euro 15.000,00 devono essere considerati i beni strumentali sia mobili che immobili, anche acquistati mediante contratti di appalto o di locazione finanziaria (leasing) e non (compresi pertanto gli importi corrisposti per la locazione dell’immobile in cui è svolta l’attività economica).

Il riferimento al triennio precedente deve intendersi quale triennio “mobile”, da verificarsi in ogni esercizio.

I beni utilizzati dal contribuente minimo in comodato d’uso gratuito non rilevano ai fini della determinazione del valore complessivo dei beni strumentali.

Il valore dei beni strumentali utilizzati solo in parte nell’ambito dell’attività di impresa o di lavoro autonomo è considerato limitatamente al 50% dei relativi corrispettivi, al netto dell’eventuale IVA indetraibile.

Immobili acquisiti prima dell’ingresso nel regime

Con riferimento agli immobili strumentali acquisiti prima dell’accesso al regime, le quote di ammortamento residue rimarranno sospese per l’intero periodo in cui il contribuente adotta il regime dei contribuenti minimi e rileveranno, invece, dopo l’uscita, sempre che il bene non sia stato nel frattempo dismesso (circ. Agenzia delle Entrate 26.2.2008 n. 13, § 3.5).

In caso di realizzo del bene nel corso di tale regime, si verifica una plusvalenza o minusvalenza determinata sulla base della differenza tra il corrispettivo conseguito e il costo non ammortizzato risultante alla fine dell’esercizio precedente a quello dal quale decorre il regime (artt. 86 e 101 del TUIR).

Si vedano l’art. 4 co. 2 del DM 2.1.2008 e la circ. Agenzia delle Entrate 21.12.2007 n. 73 (§ 4.1). La norma non richiama l’art. 54-ter del TUIR, che prevede la determinazione della plusvalenza per gli esercenti arti e professioni.

► PASSAGGIO DI IMMOBILI DALLA SFERA PERSONALE A QUELLA IMPRENDITORIALE

1.Avvio dell’attività d’impresa

Quando una persona fisica avvia un’attività che si configura come produttiva di reddito d’impresa, i beni immobili relativi a tale attività d’impresa:

-

se costituiscono immobili merce (impresa di costruzione e/o compravendita immobiliare), vengono automaticamente sottratti alla sfera privata per entrare nel regime proprio del reddito d’impresa;

-

se invece costituiscono:

-

immobili strumentali per destinazione acquisiti a partire dall’1.1.92;

-

immobili strumentali per natura (es. il negozio accatastato come C/1 e locato a terzi),

-

ovvero immobili patrimoniali (es. appartamenti di civile abitazione locati a terzi),

-

vengono sottratti alla sfera privata ed entrano nel regime proprio del reddito d’impresa soltanto se iscritti nell’inventario o nel registro dei beni ammortizzabili.

Il contributo degli immobili dell’impresa individuale alla formazione del reddito d’impresa, sia sul fronte dei componenti positivi (ricavi, plusvalenze, ecc.), sia su quello dei componenti negativi (costi di acquisto, costruzione, manutenzione, funzionamento, ammortamenti, ecc.), segue le regole previste per le società commerciali.

⊳ Si veda il cap. 25 “Immobili delle società commerciali“.

Allorché gli immobili posseduti dalla persona fisica vengano distolti dalla sfera privata per essere destinati a quella imprenditoriale, sorge il problema di attribuire agli immobili fuoriusciti dalla sfera privata il valore fiscale con il quale vengono immessi in tale regime.

2.Immobili strumentali

In ordine alla corretta determinazione del valore dei beni immobili destinati alla sfera dell’attività imprenditoriale, si applica l’art. 65 co. 3-bis del TUIR.

La citata disposizione si riferisce ai beni che, provenienti dalla sfera personale, vengono destinati alla sfera imprenditoriale, soltanto a condizione che ivi vadano a configurare beni strumentali (ris. Agenzia delle Entrate 19.7.2002 n. 242).

I beni immobili possono essere:

-

strumentali per destinazione;

-

strumentali per natura.

In entrambi i casi, il trasferimento di un fabbricato strumentale dalla sfera personale a quella imprenditoriale fa emergere il problema legato all’ammortamento fiscale del bene, ed in particolare al costo al quale commisurarlo ed alla sua decorrenza.

Si applicano le disposizioni per la valutazione dei beni immobili e dei beni mobili iscritti in pubblici registri di cui all’art. 4 del DPR 689/74 (ris. Agenzia delle Entrate 19.7.2002 n. 242).

I beni immobili strumentali sono valutati (art. 4 del DPR 23.12.74 n. 689):

-

singolarmente (valutazione per singoli beni);

-

in base al costo, assumendo come tale:

-

se l’immobile è stato acquistato, il valore definitivamente accertato ai fini dell’imposta di registro ovvero, in mancanza, il prezzo indicato nell’atto di acquisto, maggiorato degli oneri accessori di diretta imputazione;

-

se l’immobile è stato costruito in economia o in appalto, il costo di produzione documentato o da stimare con riferimento alla data di ultimazione della costruzione.

-

I valori così determinati sono poi maggiorati, a titolo di spese incrementative, nella misura del 3% per ciascun anno o frazione di anno superiore a 6 mesi, ovvero nella maggior misura risultante dalla relativa documentazione.

3.Immobili merce

Per la corretta determinazione del valore degli immobili merce, manca una disposizione analoga a quella relativa agli immobili strumentali.

La questione può porsi ogni qual volta un bene immobile passi dalla sfera personale a quella di una neocostituita impresa individuale di costruzione e/o compravendita immobiliare.

Ad esempio, l’ipotesi ricorre nel caso di terreno edificabile da fabbricare in vista della costruzione e della successiva cessione a terzi degli appartamenti, autorimesse, ecc., oppure nel caso di fabbricato da ristrutturare e cedere a terzi anche frazionato.

Il fabbricato o il terreno oggetto del passaggio costituisce in tal caso un bene merce, produttivo di ricavi ex art. 85 del TUIR.

È esclusa la possibilità di applicare i criteri riferiti ai beni strumentali iscritti nell’inventario o nel registro degli acquisti, di cui all’art. 4 DPR 689/74 (ris Agenzia delle Entrate 19.7.2002 n. 242).

Applicabilità dei criteri generali

In mancanza delle condizioni che legittimano l’applicazione dello specifico criterio di valutazione destinato ai beni strumentali, per la valutazione degli immobili passati dalla sfera personale a quella imprenditoriale, dove configurano beni merce, si applicano i principi generali vigenti in materia di valutazioni dei beni relativi all’impresa ai fini fiscali (art. 110 co. 2 del TUIR).

Attenzione

Rileva pertanto il criterio del valore normale (art. 9 co. 3 TUIR), in base al prezzo o corrispettivo mediamente praticato in comune commercio per fabbricati della stessa specie o similari, nello scenario storico-geografico di riferimento.

Per la determinazione del valore normale delle unità immobiliari urbane, può risultare utile fare ricorso ai criteri algoritmici individuati dal provv. Agenzia delle Entrate 27.7.2007.

⊳ Per maggiori approfondimenti sulla determinazione del valore normale, si rimanda al cap. 79 “Accertamento dei trasferimenti immobiliari“.

Necessità di evitare arbitraggi

L’ipotesi d’ingresso dei beni nel regime d’impresa, al di fuori dell’acquisizione a titolo oneroso e fatta salva la norma prevista per i beni strumentali, non è espressamente disciplinata, per quanto riguardai profili valutativi, da alcuna norma del TUIR.

Occorre comunque salvaguardare il principio generale del sistema in base al quale i componenti di reddito debbono rilevare nel regime nel quale sono maturati e non in un regime diverso, al fine di evitare arbitraggi rivolti a scegliere il sistema di tassazione più conveniente (ris. Agenzia delle Entrate, 19.7.2002 n. 242).

Per meglio apprezzare il rischio di arbitraggi celato dietro all’operazione estimativa degli immobili merce in passaggio dalla sfera personale a quella imprenditoriale, si consideri il caso di un fabbricato acquisito per successione da uno dei coniugi, che lo doni quindi all’altro coniuge. Quest’ultimo, successivamente, lo iscrive nell’inventario (ma non sarebbe necessario), con lo scopo di frazionarlo e cederlo a terzi nell’ambito dell’esercizio di un’impresa edile in forma individuale.

Si supponga che l’operazione si articoli come segue:

-

donazione al coniuge del fabbricato acquisito per successione;

-

“apertura” di un’impresa individuale di ristrutturazione e compravendita immobiliare da parte del coniuge donatario;

-

iscrizione del fabbricato nell’inventario ex art. 2217 c.c.;

-

realizzazione dell’intervento di ristrutturazione edilizia da parte dell’impresa così costituita, tramite il conferimento di un appalto “chiavi in mano” ad un’impresa di costruzione;

-

vendita a terzi delle unità immobiliari risultanti a seguito dell’intervento.

Esiste il rischio che l’Amministrazione finanziaria ravvisi nella stima a valore normale in luogo di quella al costo l’intento di realizzare un arbitraggio.

In pratica, il fabbricato verrebbe traslato nell’ambito imprenditoriale ad un valore fiscale (valore normale) più elevato rispetto al relativo costo fiscale (valore indicato nell’atto di donazione ai fini delle imposte ipotecaria e catastale): di conseguenza, aumentando il valore fiscale di carico, a parità di ricavi finali provenienti dalla vendita degli appartamenti a terzi, si conseguirebbe un minor utile.

Ai fini delle imposte dirette, l’operazione ipotizzata solleva altresì il problema relativo al trattamento da riservare all’acquisizione dell’immobile a titolo gratuito: ai sensi dell’art. 88 co. 3 lett. b) del TUIR, costituiscono sopravvenienze attive “i proventi in denaro o in natura conseguiti a titolo di contributo o di liberalità”.

Tale previsione ha provocato un intenso dibattito dottrinale in relazione alla tassabilità, in capo ai soggetti imprenditori donatari, anche degli atti di liberalità.

Si è così osservato che in tale ambito assume rilievo non solo quanto è tecnicamente prodotto dall’impresa, ma anche quanto converge stabilmente nella sfera giuridica dell’impresa quale ricchezza liberamente disponibile.

Nel caso di specie, l’immobile confluisce nel patrimonio personale del donatario persona fisica, che avvia l’attività imprenditoriale solo successivamente.

Il semplice passaggio dalla sfera privata a quella imprenditoriale non dovrebbe configurare una sopravvenienza attiva tassata in quanto, come si è visto, l’art. 88 co. 3 lett. b) del TUIR fa riferimento a proventi “conseguiti”, mentre nel caso di specie si ha solo un atto di destinazione all’impresa del bene che appartiene già all’imprenditore. Sembrerebbe allo stesso modo irrilevante la circostanza che il passaggio dalla sfera imprenditoriale a quella personale è invece tassato, atteso che si tratta di ipotesi (quella dell’autoconsumo) espressamente prevista dagli artt. 85 e 86 del TUIR.

Il rischio riferito nell’esempio, legato all’eventualità che l’Amministrazione finanziaria contesti l’applicazione del valore normale quale criterio estimativo, ravvisandovi uno strumento per contenere l’utile imponibile, appare non privo di fondamento.

Per altro verso, la fattispecie esemplificata, al contrario di quella esaminata dall’Agenzia delle Entrate con la richiamata ris. 19.7.2002 n. 242, si colloca al di fuori dell’ambito della valutazione di partecipazioni (e quindi dell’applicazione della norma antielusiva, in conseguenza della previsione dell’art. 37-bis co. 3 lett. f) del DPR 600/73, oggi sostituito dall’art. 10-bis L. 27.7.2000 rubricato “Disciplina dell’abuso del diritto o elusione fiscale”).

Inoltre, sembra che quello del valore normale costituisca il criterio estimativo ordinario (salvo espresse eccezioni normative) per i beni in natura, sia nello specifico ambito del reddito d’impresa, sia, in senso più ampio, nella disciplina delle imposte sui redditi dettata dal TUIR.

► PASSAGGIO DI IMMOBILI DALLA SFERA IMPRENDITORIALE A QUELLA PRIVATA

Quando i beni immobili relativi all’impresa individuale passano dalla sfera imprenditoriale a quella personale, deve essere assoggettato a prelievo il maggior valore maturato nel tempo in cui il bene è appartenuto al regime d’impresa. La fuoriuscita del bene dal regime d’impresa determina l’insorgere di un componente positivo di reddito, qualificabile alternativamente:

-

come ricavo, in caso di immobili merce;

-

come plusvalenza, in caso di immobili strumentali o patrimoniali.

Attenzione

Con riferimento agli immobili strumentali posseduti al 31.10.2019, era possibile l’opzione per l’estromissione agevolata, da esercitare entro il 31.5.2020, con effetto dall’1.1.2020.

L’agevolazione:

-

è stata inizialmente prevista con L. 208/2015 con riferimento agli immobili strumentali posseduti al 31.10.2015;

-

è stata prorogata con L. 232/2016 con riferimento agli immobili strumentali posseduti al 31.10.2016;

-

non è stata riproposta per l’anno 2018;

-

è stata riproposta con L. 145/2018 con riferimento agli immobili strumentali posseduti al 31.10.2018;

-

è stata prorogata con L. 160/2019 con riferimento agli immobili strumentali posseduti al 31.10.2019.

1.Configurabilità di ricavi

Se il bene destinato a finalità estranee all’esercizio dell’impresa è un immobile merce, viene prodotto un ricavo (art. 85 co 1 lett. a) e co. 2 del TUIR).

L’ipotesi può configurarsi rispetto alle imprese individuali di costruzione e/o compravendita immobiliare.

In tal caso, il ricavo conseguito è pari al valore normale dell’immobile (determinato, ai sensi dell’art. 110 co. 2 del TUIR, in base ai criteri definiti dall’art. 9 co. 3).

⊳ Per maggiori approfondimenti sulla determinazione del valore normale, si veda il cap. 79 “Accertamento dei trasferimenti immobiliari“.

2.Configurabilità di plusvalenze

Il componente positivo di reddito è qualificabile come plusvalenza (art. 86 co. 1 lett. c) del TUIR) se il bene destinato a finalità estranee all’esercizio dell’impresa è un immobile strumentale o patrimoniale (in altri termini, se non è un immobile merce).

La plusvalenza conseguita è pari alla differenza tra:

-

il valore normale del bene;

-

e il costo non ammortizzato.

Per costo non ammortizzato del bene deve intendersi la differenza tra:

-

il costo fiscale del bene (determinato ai sensi dell’art. 110 co. 1 del TUIR ovvero, per i beni già immessi nell’impresa dalla persona fisica, ai sensi dell’art. 65 co. 3-bis del TUIR);

-

e la sommatoria degli ammortamenti fiscali dedotti nei periodi d’imposta in cui l’immobile ha concorso a formare il reddito d’impresa.

► IMMOBILI AD UTILIZZO PROMISCUO

Sono immobili ad uso promiscuo quelli utilizzati, nello stesso tempo, per l’esercizio dell’impresa e per l’uso personale o familiare dell’imprenditore.

In relazione a tali immobili è deducibile una somma pari al 50% (art. 64 co. 2 del TUIR):

-

della rendita catastale;

-

ovvero del canone di locazione, anche finanziaria.

Attenzione

Il contribuente non deve disporre di altro immobile adibito esclusivamente all’esercizio dell’impresa, indipendentemente dalla sua localizzazione (la disponibilità di altro immobile sul territorio nazionale comporta la non spettanza della deduzione dei costi per l’immobile ad uso promiscuo di cui sopra).

► IMMOBILI IN GODIMENTO AI SOCI O FAMILIARI DELL’IMPRENDITORE

Costituisce “reddito diverso” (art. 67 co. 1 lett. h-ter) TUIR) in capo al socio o al familiare dell’imprenditore la differenza tra:

-

il valore di mercato;

-

e il corrispettivo annuo per la concessione in godimento di beni dell’impresa.

Fino al 2016 era previsto uno specifico obbligo di comunicazione all’Agenzia delle Entrate dei dati relativi alla concessione in godimento di beni ai soci.

Tale adempimento è stato soppresso, a decorrere dal 2017, ad opera dell’art. 13 co. 4-sexies DL 244/2016 (c.d. “decreto Milleproroghe”), ferma restando la disciplina della tassazione del reddito in capo al socio o familiare utilizzatore di cui all’art. 67, co. 1, lett. h-ter), TUIR.

1.Ambito soggettivo

1.1Soggetti beneficiari dei beni concessi in godimento

Sono soggetti alla disciplina in commento (circ. CNDCEC 2.2.2012 n. 27/IR, § 2):

-

i soci beneficiari del godimento dei beni della società, senza alcuna soglia minima di partecipazione al capitale sociale;

-

i familiari dell’imprenditore.

Gli utilizzatori che rientrano nell’ambito applicativo della norma sono i soggetti che beneficiano dei beni relativi all’impresa nella propria sfera privata.

Rientrano nell’ambito di applicazione della disposizione (circ. Agenzia delle Entrate 15.6.2012 n. 24, § 1):

-

il soggetto residente e non residente che nella sfera privata utilizza in godimento beni della sua impresa commerciale residente nel territorio dello Stato;

-

i familiari, residenti o non residenti nel territorio dello Stato, dei soci di società e di enti privati di tipo associativo residenti che svolgono attività commerciale.

Società controllate e società collegate

Sono destinatari delle disposizioni in argomento anche i soci o i loro familiari che ricevono in godimento beni da società controllate o collegate ai sensi dell’art. 2359 c.c. a quella partecipata dai medesimi soci.

Soggetti esclusi

Sono esclusi i soggetti utilizzatori che per loro natura non possono essere titolari di redditi diversi.

1.2Soggetti concedenti

Per quanto concerne i soggetti concedenti, la disciplina riguarda, purché residenti:

-

l’imprenditore individuale;

-

le società in nome collettivo e le società in accomandita semplice;

-

le società di capitali (società per azioni, società a responsabilità limitata, società in accomandita per azioni);

-

le società cooperative;

-

le stabili organizzazioni di società non residenti;

-

gli enti privati di tipo associativo limitatamente ai beni relativi alla sfera commerciale.

Restano escluse dall’applicazione della norma le “società semplici” concedenti, in quanto soggetti che non svolgono attività d’impresa.

2.Ambito oggettivo

La disciplina in esame può essere applicata ai beni strumentali, ai beni merce e ai c.d. “beni meramente patrimoniali”, di proprietà dell’impresa o posseduti per effetto di un diritto reale di godimento (uso, usufrutto, ecc.), ma anche a quelli detenuti in locazione, anche finanziaria, o in noleggio.

In particolare, per l’imprenditore individuale, si considerano relativi all’impresa i beni di cui all’art. 65 del TUIR, ossia i beni indicati nell’inventario.

Beni esclusi

Sono esclusi i beni di società e di enti privati di tipo associativo che svolgono attività commerciale, residenti o non residenti, concessi in godimento a enti non commerciali soci che utilizzano gli stessi beni per fini esclusivamente istituzionali.

3.Determinazione del reddito

Costituisce “reddito diverso” (art. 67 co. 1 lett. h-ter del TUIR) in capo al socio o al familiare dell’imprenditore la differenza tra:

-

il valore di mercato; e

-

il corrispettivo annuo per la concessione in godimento di beni dell’impresa a tali soggetti.

Valore di mercato

Per “valore di mercato” del diritto di godimento deve intendersi il valore normale determinato ai sensi dell’art. 9 co. 3 del TUIR.

Attenzione

In sostanza, per individuare il valore normale del diritto di godimento dei beni, occorre fare riferimento a criteri oggettivi rappresentati:

-

da specifici provvedimenti, per i beni i cui prezzi sono soggetti ad una disciplina legale;

-

dal prezzo normalmente praticato dal fornitore o, in mancanza, da quello desunto dai tariffari redatti da organismi istituzionali oppure dalle mercuriali contenenti valori modali determinati da enti di ricerca, società immobiliari di grandi dimensioni, istituti bancari, ecc., sulla base di esperienze di mercato di cui sono in possesso per l’attività che loro stessi svolgono, per i beni forniti in condizioni di libero mercato.

Con particolare riferimento ai beni per i quali non sia possibile utilizzare i suddetti criteri, il valore di mercato da confrontare con il corrispettivo pattuito può risultare da apposita perizia che descriva in maniera esaustiva il bene oggetto del diritto di godimento, motivando il valore attribuito al diritto stesso.

Prova documentale

Al fine di verificare gli accordi previsti dalle parti per la concessione in godimento del bene relativo all’impresa, il corrispettivo annuo e le altre condizioni contrattuali devono risultare da apposita certificazione scritta in data certa, antecedente alla data di inizio dell’utilizzazione del bene.

Il contribuente può comunque diversamente dimostrare quali siano gli elementi essenziali dell’accordo (circ. Agenzia delle Entrate 24.9.2012 n. 36).

Concessione del bene per una frazione d’anno

La norma si applica sia nel caso in cui il bene venga concesso in godimento per l’intero anno, sia quando venga concesso in godimento solo per una frazione dell’anno.

Nella prima ipotesi, il reddito diverso da assoggettare a tassazione sarà pari alla differenza tra il valore di mercato del diritto di godimento e il corrispettivo annuo pattuito o pagato; nella seconda, invece, coinciderà con quello calcolato rapportando il valore di mercato annuo del diritto di godimento al corrispettivo pattuito o pagato per il periodo di godimento.

Imputazione per maturazione

Il “reddito diverso” in esame si considera conseguito alla data di maturazione, a differenza delle altre tipologie di reddito previste dall’art. 67 del TUIR, che rilevano in base al principio di cassa.

Concessione di beni al socio-dipendente

Le disposizioni non operano nel caso in cui la società conceda un autoveicolo in godimento ad un socio che riveste anche la qualifica di dipendente ovvero, sia lavoratore autonomo, in quanto in queste ipotesi l’utilizzatore è assoggettato alla disciplina di tassazione prevista dagli artt. 51 e 54 del TUIR.

4.Riflessi fiscali in capo alla società concedente

I costi relativi ai beni dell’impresa concessi in godimento a soci o familiari dell’imprenditore per un corrispettivo annuo inferiore al valore di mercato del diritto di godimento non sono in ogni caso ammessi in deduzione dal reddito imponibile (art. 2 co. 36-quaterdecies del DL 138/2011).

Si tratta, a titolo esemplificativo, di:

-

quote di ammortamento;

-

spese di manutenzione;

-

spese di gestione.

In relazione a tali costi, occorre effettuare una variazione in aumento in sede di dichiarazione dei redditi (rigo RF31, codice 34, Modello REDDITI SC 2022).

Per individuare la parte di indeducibilità dei costi relativi al bene concesso in godimento, è necessario tener conto della differenza tra il valore di mercato del diritto di godimento e il corrispettivo pattuito e tassato dalla società.

Corrispettivo pattuito per la concessione in godimento del bene: € 8.000,00. Valore di mercato del diritto di godimento: € 10.000,00.

Costi complessivamente sostenuti nell’anno per il bene concesso in godimento: € 1.000,00.

La quota di costo indeducibile è pari a: 1.000 x 2.000/10.000 = 200,00.

Fanno eccezione a tale principio i costi dei beni per i quali il TUIR già prevede forme di forfetizzazione per la relativa deducibilità (ad esempio, gli autoveicoli a deducibilità limitata).

Bene concesso da una società trasparente

Nel caso in cui il bene venga concesso in godimento ai soci o loro familiari da una società di persone oppure da una società a responsabilità limitata che abbia optato per il regime di trasparenza fiscale ai sensi dell’art. 116 del TUIR, il maggior reddito della società derivante dall’indeducibilità dei costi è imputato esclusivamente ai soci utilizzatori (anche nell’ipotesi in cui il bene sia utilizzato dai loro familiari).

Al fine di evitare il fenomeno di doppia imposizione che scaturisce dall’ipotesi in cui l’utilizzatore coincide con l’imprenditore individuale o con il socio di società di persone e di società trasparenti per opzione di cui all’art. 116 del TUIR, si configura un reddito diverso solo quando la differenza tra il valore normale e il corrispettivo pagato è superiore alla quota parte del reddito attribuito al socio per trasparenza, corrispondente all’ammontare dei costi non ammessi in deduzione.

Si ipotizza una società, alla quale partecipino due soci ciascuno per una quota pari al 50%, che concede in godimento ad uno dei soci un bene immobile strumentale ad un corrispettivo inferiore al valore normale del diritto di godimento e che l’impresa abbia sostenuto dei costi in relazione a tale bene. Il reddito diverso da assoggettare a tassazione è determinato come segue:

-

valore normale del diritto di godimento: € 10.000,00;

-

corrispettivo pattuito per il godimento: € 5.500,00;

-

costi indeducibili relativi al bene: € 2.000,00;

-

differenza tra valore nomale del diritto di godimento e corrispettivo pattuito: € 4.500,00 (10.000,00 - 5.500,00);

-

reddito d’impresa da attribuire al socio che detiene il bene in godimento corrispondente ai costi indeducibili: € 2.000,00;

-

reddito diverso da assoggettare a tassazione: € 2.500,00 (4.500,00 - 2.000,00).

5.Comunicazione dei beni concessi in godimento

Fino all’anno di imposta 2016, l’impresa concedente ovvero il socio o il familiare dell’imprenditore avevano l’obbligo di comunicare all’Agenzia delle Entrate i dati relativi ai beni concessi in godimento.

Tale adempimento è stato soppresso, a decorrere dal 2017, ad opera dell’art. 13, c. 4-sexies, DL 244/2016 (c.d. “decreto Milleproroghe”), ferma restando la disciplina della tassazione del reddito in capo al socio o familiare utilizzatore di cui all’art. 67, co. 1, lett. h-ter), TUIR.