| DEFINIZIONE ► | Per la determinazione del reddito di lavoro autonomo sono previsti alcuni criteri di deducibilità delle spese afferenti agli immobili utilizzati per l’esercizio della professione. |

| IMMOBILI STRUMENTALI ► | Sono strumentali gli immobili destinati esclusivamente all’esercizio dell’arte o professione. |

| IMMOBILI AD USO PROMISCUO ► | Gli immobili a uso promiscuo sono destinati sia all’esercizio della professione sia a esigenze personali o familiari. La deducibilità è limitata al 50% della rendita catastale o canone di locazione, delle spese per servizi relativi all’immobile (spese condominiali) e delle spese di ammodernamento, ristrutturazione e manutenzione. |

| RIFERIMENTI ► | DPR 917/86 art. 54. |

► DEFINIZIONE

Il reddito di lavoro autonomo si determina sottraendo dall’ammontare dei compensi in denaro o in natura percepiti nel periodo d’imposta, anche sotto forma di partecipazione agli utili, e di altre componenti positive espressamente previste (es. plusvalenze relative a beni strumentali), l’ammontare delle spese sostenute nel periodo stesso nell’esercizio dell’arte o della professione.

Vengono tuttavia fatte salve le disposizioni di cui ai commi successivi dello stesso art. 54 del TUIR, che statuiscono particolari criteri di deducibilità per talune tipologie di spesa, alcune delle quali afferenti proprio gli immobili utilizzati, a titolo esclusivo o promiscuo, per l’esercizio della professione (es. ammortamenti, canoni di leasing, ecc.).

Uno degli aspetti peculiari del reddito di lavoro autonomo è legato al fatto che, ai fini della sua determinazione, rilevano i compensi percepiti e le spese sostenute nel periodo d’imposta: a differenza di quanto avviene per il reddito d’impresa, si applica quindi il criterio di cassa, e non quello di competenza economica.

Peraltro, non mancano alcune espresse deroghe al principio di cassa, relative ad esempio ai canoni di leasing dei beni strumentali, ammessi in deduzione dal reddito professionale nel periodo d’imposta in cui maturano, ovvero alle quote di ammortamento di beni strumentali, a prescindere dalla circostanza che il costo di acquisto dei beni sia o meno già stato sostenuto (in tutto o in parte).

► IMMOBILI STRUMENTALI

Si considerano strumentali gli immobili utilizzati esclusivamente per l’esercizio dell’arte o professione da parte del possessore (art. 43 co. 2 primo periodo del TUIR).

Per gli immobili dei professionisti, non è pertanto configurabile la strumentalità “per natura”, ma solo quella “per destinazione”.

L’esempio tipico di immobile strumentale è quello dello studio professionale (es. studio medico, ufficio del dottore commercialista). La connotazione dell’immobile strumentale è di mero fatto (occorre che tale immobile venga utilizzato a titolo esclusivo per l’esercizio dell’arte o della professione): in questo senso, si prescinde dalla categoria in cui l’immobile risulta censito in Catasto (A10, A3, A4, ecc.).

Pertanto, risultano imponibili (deducibili) le plusvalenze (minusvalenze) realizzate alle condizioni evidenziate nel paragrafo successivo.

1.Plusvalenze e minusvalenze

In ordine al contributo di tali immobili alla formazione del reddito di lavoro autonomo del professionista (associazione professionale), valgono i principi (art. 54 co. 1-bis 1-bis.1 e 2 del TUIR) secondo i quali risultano imponibili le plusvalenze realizzate mediante:

-

la cessione a titolo oneroso;

-

il risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento degli stessi;

-

la destinazione al consumo personale o familiare del professionista o a finalità estranee all’arte o professione;

e le minusvalenze realizzate mediante:

-

la cessione a titolo oneroso;

-

il risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento degli stessi.

Rilevano inoltre, anche le plusvalenze e le minusvalenze derivanti dalla cessione di immobili acquistati in qualità di persona fisica (“a titolo personale”), ma utilizzati, in via esclusiva, per l’esercizio dell’attività, a condizione che l’acquisto non sia intervenuto prima dell’1.1.2007.

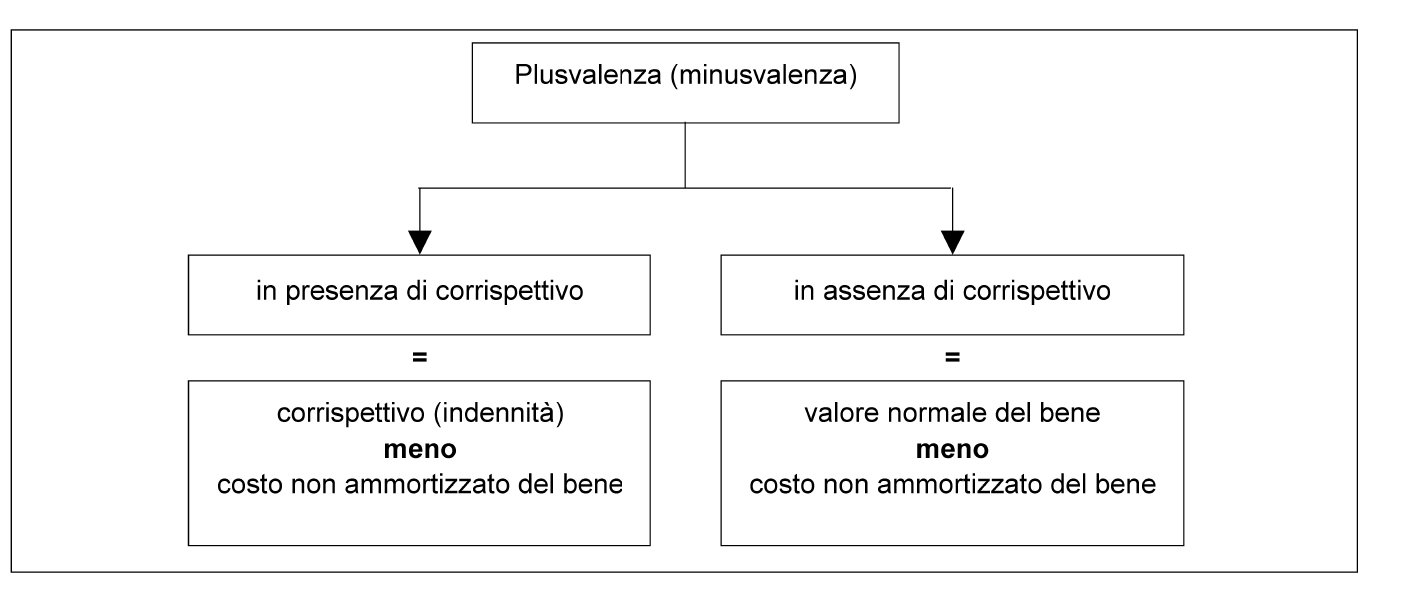

La plusvalenza o la minusvalenza risulta dalla differenza tra il corrispettivo o l’indennità percepita e il costo non ammortizzato, ovvero, in assenza di corrispettivo, tra il valore normale del bene e il costo non ammortizzato.

Le plusvalenze e le minusvalenze sono fiscalmente rilevanti al momento della percezione del corrispettivo (circ. Agenzia delle Entrate 4.8.2006 n. 28, § 38).

Pertanto, in ottemperanza al principio di cassa, le plusvalenze conseguite dagli esercenti arti o professioni concorrono a formarne il reddito di lavoro autonomo per l’intero loro ammontare nel periodo d’imposta in cui viene percepito il corrispettivo o l’indennizzo.

Attenzione

Peraltro, in caso di autoconsumo o destinazione a finalità extraprofessionali, mancando la percezione del corrispettivo o dell’indennizzo, occorre fare riferimento al principio di competenza (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR, § 2).

Rilevanza degli immobili acquistati nel triennio 2007-2009

Risultano imponibili (deducibili) esclusivamente le plusvalenze (minusvalenze) relative a immobili acquisiti a partire dall’1.1.2007 (risposta all’interrogazione parlamentare 21.2.2007 n. 5-00752).

Attenzione

Dal tenore letterale della citata risposta sembrerebbe doversi escludere altresì l’imponibilità delle plusvalenze relative agli immobili acquisiti fino al 14.6.90, per i quali pure sono deducibili le relative quote di ammortamento.

L’imponibilità (deducibilità) continuerà a manifestarsi anche rispetto ai realizzi che avvengono successivamente al 31.12.2009 (cfr. la ris. Agenzia delle Entrate 15.2.2008 n. 48).

Le plusvalenze o minusvalenze realizzate sugli immobili acquistati a decorrere dall’1.1.2010 al 31.12.2013, stante l’indeducibilità delle relative quote di ammortamento, sono escluse dalla base imponibile (circ. Consiglio Nazionale Dottori Commercialisti e degli Esperti Contabili 4.6.2010 n. 19/IR).

Riscatto del bene in leasing

Nell’ipotesi in cui la proprietà del bene sia acquisita al termine di un contratto di leasing a seguito del relativo riscatto, si pone il problema di stabilire se, in caso di futura cessione, per considerare la plusvalenza imponibile (o meno), assuma rilievo, in alternativa:

-

la data di stipula del contratto;

-

la data di riscatto del bene.

A favore della prima soluzione si è pronunciato lo studio Consiglio nazionale del Notariato 64-2011/T: così, se il riscatto è avvenuto oltre il triennio 2007-2009, ma il contratto è stato stipulato all’interno di tale periodo, l’eventuale successiva cessione sarebbe idonea a determinare una plusvalenza tassabile (o una minusvalenza deducibile).

2.Ammortamenti

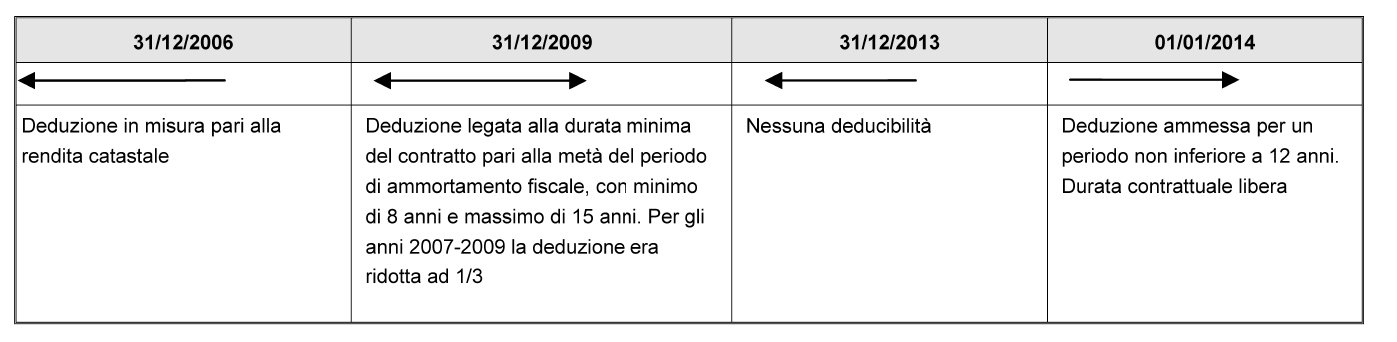

Per i beni immobili strumentali del professionista posseduti a titolo di proprietà o altro diritto reale (es. usufrutto) purché acquistati o costruiti fino al 14.6.90 (art. 1 co. 1 lett. g) del DL 27.4.90 n. 90, conv. L. 26.6.90 n. 165 e ai beni acquisiti dall’1.1.2007 al 31.12.2009 (art. 1 co. 335 della L. 296/2006), sono ammesse in deduzione, in ciascun periodo d’imposta, quote di ammortamento determinate entro un ammontare massimo pari a quello conseguente all’applicazione delle aliquote previste dal DM 31.12.88.

Pertanto, per gli immobili acquistati o costruiti dal 15.6.90 al 31.12.2006, e per quelli acquistati a partire dall’1.1.2010 (cfr. circ. Agenzia delle Entrate 23.6.2010 n. 38, § 3.2, e circ. CNDCEC 4.6.2010 n. 19/IR, § 2), la deduzione delle quote di ammortamento non è invece consentita (la deducibilità viene ripristinata a partire dall’1.1.2014 per i soli contratti di leasing).

La quota determinata mediante i coefficienti ministeriali rappresenta pertanto il tetto massimo ammesso in deduzione dal reddito di lavoro autonomo in ciascun periodo d’imposta. Il professionista può liberamente operare un ammortamento inferiore, recuperando la differenza nei periodi d’imposta successivi, nel rispetto di tale limite.

Nell’ambito del reddito di lavoro autonomo, a differenza di quanto avviene nel reddito d’impresa, non si opera il ragguaglio ad anno della quota di ammortamento.

Ai fini della determinazione delle quote di ammortamento, si assume il costo storico di acquisizione, aumentato degli oneri di diretta imputazione, indipendentemente dalle modalità e dai tempi di pagamento del bene.

Periodi d’imposta 2007, 2008 e 2009

Per i periodi d’imposta 2007, 2008 e 2009, gli importi (massimi) deducibili sono ridotti a un terzo.

Ipotizzando un’aliquota (massima) pari al 3%:

-

nei tre citati esercizi sono deducibili, al massimo, quote corrispondenti a quelle determinate applicando l’aliquota dell’1%;

-

a partire dal 2010, invece, sono deducibili quote massime ottenute dall’applicazione dell’aliquota del 3%.

In entrambi i casi, occorre poi considerare l’indeducibilità della quota di ammortamento eventualmente riferibile ai terreni, secondo quanto riportato in precedenza.

Quota di ammortamento riferibile ai terreni - Indeducibilità

Analogamente a quanto previsto in materia di reddito d’impresa, le quote di ammortamento riferibili ai terreni sui quali i fabbricati strumentali insistono sono indeducibili (art. 36 co. 7 del DL 223/2006, confermato dalla circ. Agenzia delle Entrate 23.6.2010 n. 38).

⊳ Si veda il successivo cap. 27 “Immobili strumentali”.

Il costo riferibile al terreno (e, come tale, indeducibile) è determinato attraverso l’applicazione al costo complessivo dell’immobile della percentuale del 20% ovvero assumendo il valore d’acquisto dell’area, se l’acquisizione è avvenuta separatamente e il fabbricato è stato costruito solo successivamente.

Riguardo agli immobili acquistati fino al 14.6.90, per determinare la quota di ammortamento deducibile non dovrebbe esservi l’obbligo di scorporare il valore idealmente riferibile all’area sottostante.

Immobili acquistati dall’associazione professionale

L’associazione professionale può operare la deduzione dell’ammortamento in relazione all’immobile utilizzato esclusivamente per l’esercizio in comune dell’attività professionale.

Il diritto, tuttavia, è subordinato alla condizione che l’immobile sia iscritto nei pubblici registri immobiliari a nome dei partecipanti all’associazione (ris. Agenzia delle Entrate 15.2.2008 n. 48, risposta all’interrogazione parlamentare 21.2.2007 n. 5-00752).

3.Canoni di leasing

Per i contratti di leasing relativi ai beni immobili strumentali stipulati a partire dall’1.1.2014 sono deducibili a condizione che il contratto abbia una durata non inferiore ai 12 anni (art. 54 co. 2 del TUIR).

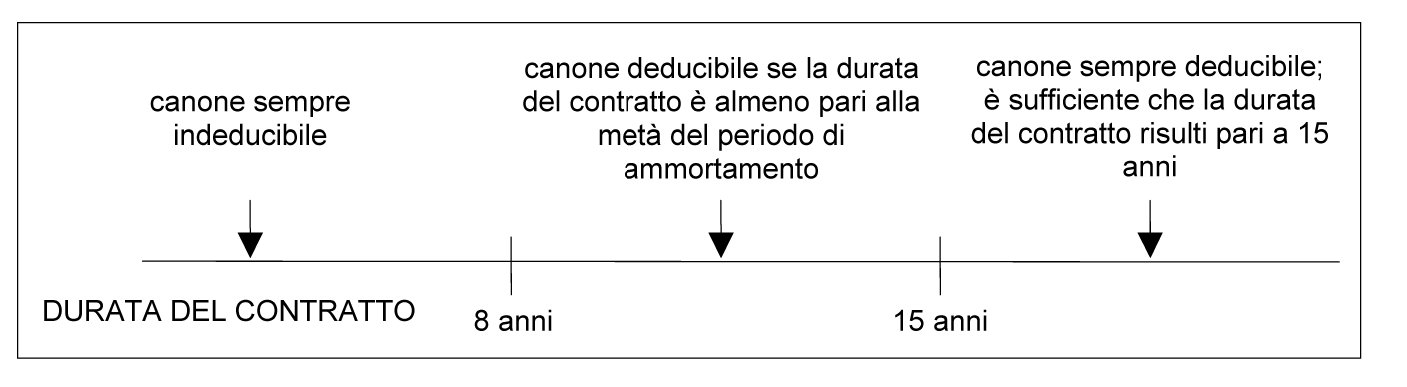

Contratto stipulato dall’1.1.2007 al 31.12.2009

Per i contratti stipulati nel periodo 1.1.2007 - 31.12.2009, i canoni di leasing relativi ai beni immobili strumentali sono deducibili a condizione che la durata del contratto sia non inferiore alla metà del periodo di ammortamento stabilito dai relativi coefficienti ministeriali in relazione all’attività esercitata dal professionista - e comunque con un minimo di 8 anni e un massimo di 15 anni.

Pertanto, se la metà del periodo di ammortamento dell’immobile:

-

è inferiore a 8 anni, quest’ultima (8 anni) è la durata minima del contratto richiesta ai fini della deducibilità dei relativi canoni;

-

se è compresa tra 8 e 15 anni (ad esempio 12 anni), la durata minima del contratto deve essere pari a tale valore (nell’esempio, 12 anni);

-

se detto arco temporale è superiore a 15 anni, quest’ultima (15 anni) è la durata contrattuale minima richiesta dalla norma.

Se la metà del periodo di ammortamento è di 16,6 anni (corrispondente a un’aliquota pari al 3%), ai fini della deducibilità dei canoni, è sufficiente che il contratto di leasing immobiliare venga stipulato per una durata pari a 15 anni: si veda la circ. Agenzia delle Entrate 13.3.2006 n. 10 (§ 10), con riferimento all’analoga disposizione prevista in materia di reddito d’impresa prima delle modifiche recate all’art. 102 co. 7 del TUIR dalla L. 244/2007.

Si ricorda che la deduzione dei canoni di leasing avviene in base al criterio di competenza (canoni maturati): neppure in questo caso, quindi, si applica il criterio di cassa.

Al fine di determinare la durata minima richiesta dalla norma, occorre assumere, quale data iniziale di decorrenza del contratto la data di stipula dello stesso ovvero, se diversa, la successiva data di consegna del bene, a partire dalla quale le parti abbiano differito il momento dal quale decorre l’obbligo di pagamento dei canoni (è il tipico caso del leasing-appalto) - (circ. Agenzia delle Entrate 13.3.2006 n. 10, § 10).

Si ritiene che analoghe considerazioni siano proponibili con riferimento alla determinazione del reddito di lavoro autonomo.

Ai fini della determinazione del reddito di lavoro autonomo, per i periodi d’imposta 2007, 2008 e 2009 gli importi (massimi) deducibili sono ridotti a un terzo.

Ipotizzando che la durata prevista del contratto sia pari almeno a quella minima prevista dalla legge: nei tre citati esercizi è risultato deducibile soltanto un importo pari a un terzo del canone di competenza; a partire dal 2010, invece, i canoni di leasing sono deducibili per l’intero ammontare di competenza.

Contratti stipulati dall’1.1.2010 al 31.12.2013

Per i contratti di leasing stipulati dall’1.1.2010 sono indeducibili tanto i canoni di leasing, quanto la rendita catastale (ris. Agenzia delle Entrate 2.3.2010 n. 13 ha precisato che l’attuale versione dell’art. 54 co. 2 del TUIR non prevede più, a differenza del passato, la deducibilità della rendita catastale).

Contratti stipulati dall’1.1.2014

A decorrere dall’1.1.2014 a seguito delle novità introdotte dall’art. 1 co. 162 lett. a) della legge di stabilità 2014 L. 147/2013 i canoni di leasing diventano deducibili, se relativi ai beni immobili, per un periodo non inferiore ai 12 anni per i contratti di locazione finanziaria stipulati a decorrere dalla data di entrata in vigore della presente legge, ovvero dall’1.1.2014.

L’eventuale novazione intervenuta successivamente all’1.1.2014 di contratti, originariamente stipulati antecedentemente all’entrata in vigore della legge di Stabilità 2014, determina la cessazione dei medesimi e la stipula di un nuovo contratto di leasing finanziario che soggiace alla nuova disciplina.

A tale riguardo, merita rilevare che, ai sensi dell’art. 1230 la novazione può essere oggettiva e soggettiva, fermo restando che in entrambi i casi è necessario il c.d. “animus novandi”, ossia la volontà di estinguere la obbligazione precedente e di sostituirla con una nuova.

In tal senso la Corte di Cassazione ha chiarito che:

-

“la novazione oggettiva del rapporto obbligatorio postula il mutamento dell’oggetto o del titolo della prestazione, ai sensi dell’art. 1230 c.c., mentre non è ricollegabile alle mere modificazioni accessorie di cui all’art. 1231 c.c., e deve essere connotata non solo dall’‘aliquid novi’, ma anche dall’‘animus novandi’ (inteso come manifestazione inequivoca dell’intento novativo) e dalla ‘causa novandi’ (intesa come interesse comune delle parti all’effetto novativo)” (Cass. civ. Sez. III 9.3.2010 n. 5665);

-

“l’effetto estintivo dell’obbligazione, proprio della novazione oggettiva […] presuppone che sia accertata la sussistenza dell’animus novandi, sicché la modifica dell’oggetto del contratto integra una novazione quando dà effettivamente luogo ad una nuova obbligazione incompatibile con il persistere di quella originaria e non anche quando le parti regolino modalità relative all’esecuzione dell’obbligazione preesistente senza alterarne l’oggetto o il titolo” (Cass. civ. SS.UU. 21.6.2005 n. 13294).

Con riferimento al leasing immobiliare, in tema di novazione i criteri per stabilire la trasformazione del bene originario in uno nuovo e diverso, comportante una novazione oggettiva del rapporto, possono essere ricondotti alla casistica prevista dal legislatore per definire gli interventi di recupero di cui all’art. 3 del testo unico delle disposizioni legislative e regolamentari in materia edilizia approvato con DPR 380/2001; tale art. 3 suddivide gli interventi edilizi in sei categorie, come di seguito definite:

-

interventi di manutenzione ordinaria;

-

interventi di manutenzione straordinaria;

-

interventi di restauro e di risanamento conservativo;

-

interventi di ristrutturazione edilizia;

-

interventi di nuova costruzione;

-

gli “interventi di ristrutturazione urbanistica”.

Nel rimandare alla circ. Serie Fiscale n. 33 del 2010 per la disamina puntuale di ciascuno degli interventi sopracitati, l’Associazione è giunta alla conclusione che gli interventi di manutenzione ordinaria e straordinaria, di cui alle lett. a) e b), non comportano novazione oggettiva, che invece può riscontrarsi in tutti gli altri casi di cui alle lett. c), d), e) ed f).

Scioglimento o risoluzione anticipata del contratto

Sulla scorta di quanto affermato dall’Amministrazione finanziaria in materia di reddito d’impresa, sembra ragionevole ritenere che lo scioglimento o la risoluzione anticipata del contratto non comporti la ripresa a tassazione dei canoni di leasing già dedotti, rilevando la durata del leasing prevista contrattualmente, e non quella effettiva (RM 4.12.2000 n. 183/E).

Quota di canone riferibile ai terreni - Indeducibilità

Anche i canoni di leasing dei fabbricati strumentali che insistono su terreni sono deducibili secondo i criteri di cui all’art. 36 co. 7-bis del DL 223/2006, in analogia con quanto previsto in materia di reddito d’impresa.

Ai fini della determinazione della quota indeducibile, occorre, pertanto: separare dal totale dei canoni di competenza la quota interessi (integralmente deducibile ai fini IRPEF) e applicare la percentuale del 20% sulla quota capitale. Tale componente, riferibile al costo dell’area, risulta indeducibile.

Attenzione

Ad avviso delle circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR (§ 3) e 4.6.2010 n. 19/IR (§ 2), ai fini della determinazione della quota interessi, il contribuente sarebbe libero di adottare il criterio forfetario di cui al DM 24.4.98 (in materia di IRAP) oppure di rifarsi agli interessi passivi desumibili dal contratto. Tale impostazione pare coerente con quanto affermato, nel pur diverso ambito del reddito d’impresa, dalla circ. Agenzia delle Entrate 21.4.2009 n. 19 (§ 2.2.3).

Ai fini IRAP, invece, resta indeducibile anche la quota di canone riferibile agli interessi passivi.

Maxicanone

Per quanto si tratti di un principio espresso con specifico riferimento al reddito d’impresa, si ritiene che, se il contratto di locazione finanziaria prevede il pagamento di un maxicanone iniziale, questo debba essere spesato sull’intera durata contrattuale.

Canoni di sublocazione di immobile in leasing

È considerata illegittima la deduzione, ai fini della determinazione del reddito professionale ai fini IRPEF (e della base imponibile IRAP), dei canoni di locazione pagati da uno studio associato a fronte dell’acquisizione di un immobile strumentale da una srl che lo detiene in forza di un contratto di leasing (sentenza 18.7.2011 n. 283/01/11, la Commissione tributaria provinciale di Reggio Emilia).

Fattispecie oggetto di pronuncia

Nel dettaglio, la fattispecie oggetto di pronuncia trae origine da un avviso di accertamento relativo al periodo d’imposta 2004 ed è la seguente:

-

una srl immobiliare, i cui tre soci sono gli stessi associati dello studio professionale, stipula, nel 2000, un contratto di leasing immobiliare, con la facoltà di cedere in sublocazione il bene oggetto del contratto;

-

lo studio associato acquisisce l’immobile in locazione a uso esclusivamente strumentale;

-

la srl non detiene alcun bene materiale, non ha mai conseguito utili e ha sempre registrato perdite ripianate con finanziamenti infruttiferi concessi dai soci stessi;

-

i ricavi conseguiti dalla srl derivano esclusivamente dalla sublocazione dell’immobile, senza che siano poste in essere altre operazioni immobiliari.

Secondo l’ufficio, l’operazione - così come prospettata - si rivela elusiva, in quanto la srl appare costituita al solo fine di cedere in locazione l’immobile allo studio associato. Perché l’operazione risulti fiscalmente inoppugnabile, tale società dovrebbe:

-

disporre di una propria struttura organizzativa;

-

possedere una compagine sociale diversa da quella dello studio associato;

-

esercitare “realmente” l’attività immobiliare, ponendo quindi in essere con continuità una molteplicità di operazioni immobiliari con più soggetti.

Inoltre, lo studio associato può dedurre i canoni di locazione sia ai fini IRAP che ai fini IRPEF. Viceversa, qualora avesse provveduto direttamente all’acquisizione dell’immobile in leasing, esso non avrebbe mai potuto procedere alla deduzione, in base alla legge pro tempore vigente.

Posizione dei giudici

I giudici emiliani condividono l’operato dell’ufficio, rilevando come la descritta operazione appaia realizzata al solo fine di ottenere un vantaggio personale e, come tale, contrasti con l’utilità sociale:

-

ledendo il principio di solidarietà;

-

determinando un’indebita riduzione del gettito fiscale.

Pertanto, essi respingono il ricorso del contribuente, rilevando che, in caso di acquisizione “diretta” dell’immobile strumentale tramite contratto di leasing, lo studio associato non avrebbe in ogni caso potuto dedurre i relativi canoni.

La pronuncia della Commissione appare discutibile sotto diversi aspetti.

Tra l’altro, se, da un lato, è vero che il canone di locazione finanziaria non sarebbe stato deducibile in capo allo studio associato, mentre invece lo è in capo alla società immobiliare, dall’altro è altrettanto vero che l’immobile in questione, una volta riscattato, darebbe luogo a una cessione plusvalente nel caso in cui a cedere fosse la società, mentre nessuna rilevanza fiscale dovrebbe avere la cessione effettuata dallo studio professionale.

Non appare pertanto corretto affermare che, così operando, si è determinata un’indebita riduzione fiscale. A ben vedere, si è scelto un modello che ha una piena dignità sul piano economico (si pensi alla possibilità di trasferire le quote della srl) e che sul piano fiscale compensa la deducibilità dei canoni con la tassazione della plusvalenza in caso di cessione del bene.

4.Spese di ammodernamento, ristrutturazione e manutenzione

Le spese relative all’ammodernamento, alla ristrutturazione e alla manutenzione degli immobili strumentali utilizzati (esclusivamente) nell’esercizio dell’arte o della professione sono imputate a incremento del costo del bene, ovvero deducibili nel periodo d’imposta di sostenimento, nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili risultante all’inizio del periodo d’imposta; l’eventuale eccedenza è deducibile in quote costanti nei cinque periodi d’imposta successivi. In pratica, la normativa non distingue più tra spese di manutenzione ordinaria e straordinaria, ma tra spese di manutenzione di natura incrementativa e non (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 4.6.2010 n. 19/IR, § 3).

Spese imputate a incremento del costo del bene

Sono capitalizzate le spese di carattere incrementativo, intendendosi per tali i costi che comportano un aumento significativo e tangibile della produttività o della vita utile del cespite (documento OIC 16, § D.VI): in questo senso, la circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR.

A titolo esemplificativo e non esaustivo, possono rientrare tra gli oneri in oggetto quelli rivolti all’ampliamento, all’ammodernamento o al miglioramento degli elementi strutturali di un’immobilizzazione, incluse quindi le modifiche e le ristrutturazioni effettuate in modo da aumentarne la rispondenza agli scopi per cui il bene era stato acquisito. Tali spese, imputate a incremento del costo del bene, verrebbero quindi dedotte come maggiori quote di ammortamento.

In base ai criteri delineati nei precedenti paragrafi, anche alle spese sostenute per il rifacimento delle facciate esterne del palazzo sede dell’ufficio in cui è esercitata l’attività professionale dovrebbe essere riconosciuta natura incrementativa, seguendone la relativa disciplina (in questo senso, cfr. lo studio Consiglio nazionale del Notariato 88-2011/T).

Spese deducibili nell’esercizio

Sempre rifacendosi ai criteri civilistico-contabili (documento OIC 16, § D.VI), dovrebbero risultare deducibili quali costi dell’esercizio, le spese di natura non incrementativa, relative cioè agli interventi di manutenzione diretti a mantenere in efficienza gli immobili, al fine di (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR, § 4) salvaguardarne la capacità e la produttività originarie, ovvero porre riparo a guasti e rotture. A titolo esemplificativo, può trattarsi di spese di verniciatura, riparazione e sostituzione di parti deteriorate.

Costo complessivo dei beni materiali ammortizzabili - Determinazione

Il costo complessivo dei beni materiali ammortizzabili (ai fini della commisurazione della soglia del 5%) è quello risultante all’inizio del periodo d’imposta dal registro cronologico degli incassi e dei pagamenti (art. 54 co. 2 del TUIR). Per quanto non venga ribadito espressamente dal dato normativo, pare ragionevole ritenere che il costo complessivo dei predetti beni possa altresì essere desunto (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR, § 4) qualora il professionista sia in regime di contabilità semplificata:

-

dal registro dei beni ammortizzabili (art. 16 del DPR 600/73);

-

o dal registro IVA acquisti, se il contribuente si è avvalso della facoltà di non tenere il suddetto registro (art. 14 co. 1 e 2 del DPR 435/2001).

Qualora il professionista sia in regime di contabilità ordinaria e abbia usufruito della facoltà di cui all’art. 3 co. 2 lett. c) del DPR 695/96, dal registro IVA acquisti.

Ambito temporale

Relativamente alle spese di ammodernamento, ristrutturazione e manutenzione, non viene riprodotta una disposizione di decorrenza delle modifiche introdotte dalla L. 296/2006 analoga a quella prevista con riferimento alle quote di ammortamento e ai canoni di leasing.

Attenzione

Agli immobili acquistati a decorrere dall’1.1.2007 si applica la disciplina sopra esaminata mentre per gli immobili acquistati prima dell’1.1.2007, le spese relative all’ammodernamento, alla ristrutturazione e alla manutenzione straordinaria di immobili utilizzati nell’esercizio di arti e professioni sono deducibili in quote costanti nel periodo d’imposta in cui sono sostenute e nei quattro successivi (art. 54 co. 2 del TUIR).

Per gli immobili acquisiti sino al 14.6.90, le spese di carattere incrementativo andrebbero capitalizzate e dedotte come maggiori quote di ammortamento (studio Consiglio nazionale del Notariato 88-2011/T, § 9). Data la rilevanza della questione, sul punto sarebbe opportuna una conferma espressa dell’Amministrazione finanziaria.

Spese sostenute su immobili acquisiti a partire dall’1.1.2010

Per gli immobili acquistati dall’1.1.2010, si rende applicabile lo stesso regime dettato dal vigente art. 54 co. 2 del TUIR per le spese non incrementative: pertanto, si considerano deducibili nel periodo d’imposta di sostenimento nel limite del 5% del costo complessivo dei beni materiali ammortizzabili risultante a inizio anno dai registri obbligatori e, per l’eventuale eccedenza, in quote costanti nei cinque periodi d’imposta successivi (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 4.6.2010 n. 19/IR).

Infatti, tali immobili, al pari di quelli acquisiti nel periodo 15.6.90 - 31.12.2006, non sono ammortizzabili, e, pur essendo stati acquistati dopo l’1.1.2007 (ossia in epoca successiva alla data in cui è stata introdotta la rilevanza delle plusvalenze e delle minusvalenze immobiliari nella disciplina del reddito di lavoro autonomo), non sono idonei a generare plusvalenze imponibili o minusvalenze deducibili.

Attenzione

Ove, invece, si ritenesse che gli immobili acquistati dal 2010 rilevino ai fini delle plusvalenze e minusvalenze, per esigenze di coerenza sistematica non resterebbe che riconoscere l’integrale deducibilità per cassa delle spese in oggetto nell’anno di sostenimento, in applicazione dell’ordinario criterio di imputazione temporale dei componenti di reddito sancito dall’art. 54 co. 1 del TUIR.

Coordinamento con la previgente disciplina

Posto che, fino al 2006, le spese di ristrutturazione, ammodernamento e manutenzione straordinaria risultavano deducibili in 5 quote costanti, nell’esercizio di sostenimento e nei quattro successivi, si pone il problema di definire il trattamento dei costi sostenuti anteriormente al 2007, la cui deduzione è stata rinviata in applicazione di tale disciplina. Al riguardo, le istruzioni alla dichiarazione dei redditi hanno precisato che resta ferma la deducibilità dei “quinti” residui nell’esercizio 2007 e nei successivi, posto che si tratta di un diritto acquisito che la nuova normativa non influenza.

Immobile ricevuto tramite atto di donazione

Nel caso in cui l’immobile sia ricevuto con un atto di donazione, le spese incrementative non possono essere dedotte quali maggiori quote di ammortamento, atteso che non sussiste un costo di acquisto o costruzione cui imputarle (ris. Agenzia delle Entrate 8.4.2009 n. 99 e circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 4.6.2010 n. 19/IR).

Occorre quindi distinguere le due seguenti ipotesi:

-

l’immobile è stato acquisito prima dell’1.1.2007: in questo caso, agli oneri in esame è applicabile la disciplina dettata dal previgente art. 54 co. 2 del TUIR, in base al quale “le spese relative all’ammodernamento, alla ristrutturazione e alla manutenzione straordinaria di immobili utilizzati nell’esercizio di arti e professioni sono deducibili in quote costanti nel periodo di imposta in cui sono sostenute e nei quattro successivi” (nello stesso senso, si veda la circ. Agenzia delle Entrate 18.6.2008 n. 47, § 3.1);

-

l’immobile è stato acquisito dall’1.1.2007: in tale ipotesi, si applica la disciplina prevista, a decorrere dal 2007, per le spese di natura non incrementativa, secondo cui la deduzione avviene nel periodo d’imposta di sostenimento delle spese stesse, nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili risultante all’inizio del periodo d’imposta; l’eventuale eccedenza è deducibile in quote costanti nei cinque periodi d’imposta successivi.

Spese relative a beni di terzi

Nessuna regola particolare viene dettata qualora le spese di ammodernamento, ristrutturazione e manutenzione (di natura sia incrementativa, sia non incrementativa) abbiano a oggetto beni di terzi.

Spese incrementative

Le spese di ristrutturazione di un immobile, aventi carattere incrementativo, nell’ipotesi di immobile detenuto tramite contratto di locazione o comodato sono deducibili secondo lo stesso criterio previsto per le spese relative a beni di proprietà di natura non incrementativa e, dunque, come detto, nel limite del 5% del costo complessivo dei beni materiali ammortizzabili risultante a inizio anno (con eccedenza deducibile in quote costanti nei 5 periodi d’imposta successivi) (Agenzia delle Entrate, nella ris. 8.4.2009 n. 99).

Si tratta, infatti, di spese che, per le loro caratteristiche, non possono essere portate a incremento del costo del bene, in quanto quest’ultimo non è fiscalmente riconosciuto.

Attenzione

Nello stesso senso, si era pronunciata la circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR, § 3.

Peraltro, secondo lo studio Consiglio nazionale del Notariato 88-2011/T (§ 7), posto che gli oneri di natura straordinaria sono a carico del proprietario (art. 1576 c.c.), ai fini della deducibilità dei medesimi in capo al locatario (vale a dire, al professionista che utilizza l’immobile), è necessario che la deroga alle disposizioni civilistiche risulti da un atto avente data certa.

Spese non incrementative

Le spese non incrementative sono deducibili nel limite del 5% del costo complessivo dei beni materiali ammortizzabili risultante a inizio anno (con eccedenza deducibile in quote costanti nei 5 periodi d’imposta successivi), al pari delle spese di natura incrementativa sostenute a partire dal 2007 su beni immobili acquistati precedentemente (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR, § 3). Si tratta, infatti, di spese che non possono essere portate a incremento del costo del bene, in quanto quest’ultimo non è fiscalmente riconosciuto. Tale impostazione è implicitamente confermata dalla citata ris. Agenzia delle Entrate 8.4.2009 n. 99.

Si pone quindi il problema di stabilire se fare riferimento, per il calcolo del 5% del plafond, al costo complessivo dei beni ammortizzabili risultante alla fine del primo periodo d’imposta (così come espressamente stabilito in materia di reddito d’impresa dall’art. 102 co. 6 del TUIR) o considerare, per il primo anno di attività, il plafond comunque pari a zero, con la conseguenza che gli oneri di natura non incrementativa sarebbero deducibili per l’intero importo in quote costanti nei 5 periodi d’imposta successivi. A favore della seconda soluzione si è pronunciato il Consiglio nazionale del Notariato nello studio 88-2011/T.

La nuova versione dell’art. 54 co. 2 del TUIR non contiene un principio analogo a quello previsto in materia di reddito d’impresa, ove si stabilisce che, per i beni ceduti, nonché per quelli acquisiti nel corso dell’esercizio (compresi quelli costruiti o fatti costruire), la deduzione delle spese in esame spetta in proporzione alla durata del possesso ed è commisurata, per il cessionario, al costo di acquisizione (art. 102 co. 6 del TUIR, CM 21.3.80 n. 9/9/252 e CM 29.7.85 n. 27/9/1079).

Pertanto, in base all’attuale formulazione, ai fini del calcolo del plafond, i beni ceduti in corso d’anno rileverebbero in misura integrale, mentre quelli acquistati sempre in corso d’anno sarebbero del tutto ininfluenti (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR, § 4).

Spese pagate in più anni

Se le spese vengono pagate in più anni, la quota pagata in ogni periodo d’imposta deve essere confrontata con il suddetto plafond, deducendo integralmente nell’esercizio soltanto l’importo compreso nel limite del 5% e rinviando la deducibilità dell’eccedenza ai cinque periodi d’imposta successivi.

Infatti, tenuto conto che la determinazione del reddito di lavoro autonomo professionale avviene in base al criterio di cassa, il “periodo d’imposta di sostenimento” va inteso come quello in cui le spese di ristrutturazione sono materialmente pagate, con il risultato che, nell’ipotesi di pagamento in più anni, per la quota corrisposta in ogni esercizio occorre operare come sopra illustrato. In altri termini, nell’ambito del reddito di lavoro autonomo, nessun rilievo dovrebbe assumere la circostanza che parte delle somme sia corrisposta a titolo di acconto, parte in funzione degli stati di avanzamento lavori e parte ancora a titolo di saldo, sempre che la corresponsione dell’acconto sia contrattualmente prevista.

5.Interessi passivi sostenuti per l’acquisizione dell’immobile

Al pari degli altri interessi passivi sostenuti nel periodo d’imposta per finanziamenti relativi all’attività artistica o professionale, anche gli interessi passivi relativi al finanziamento contratto per l’acquisizione degli immobili strumentali sono deducibili dal reddito di lavoro autonomo.

6.Spese condominiali, per riscaldamento e altri servizi

Per quanto, anche dopo le modifiche apportate dal DL 223/2006 e dalla L. 296/2006, continui a non essere prevista una disposizione ad hoc, le spese diverse da quelle fin qui considerate (es. spese condominiali, riscaldamento, ecc.), sostenute per gli immobili di proprietà ad uso esclusivo, dovrebbero essere interamente deducibili, secondo i principi generali. Sarebbe quantomeno irragionevole, infatti, negare la deducibilità di tali costi, tenuto conto della loro deducibilità al 50% se relativi agli immobili a uso promiscuo.

► IMMOBILI A USO PROMISCUO

Se gli immobili vengono destinati a uso promiscuo (per la professione e per esigenze personali o familiari del contribuente), sono deducibili, in misura pari al 50% del relativo ammontare:

-

la rendita catastale (beni posseduti a titolo di proprietà) ovvero il canone di locazione o leasing (beni in locazione o leasing);

-

le spese per i servizi relativi all’immobile (es. spese condominiali);

-

le spese di ammodernamento, ristrutturazione e manutenzione.

La deduzione è ammessa a condizione che il contribuente non disponga nel medesimo Comune di altro immobile adibito esclusivamente all’esercizio dell’arte o professione (art. 54 co. 3 del TUIR). Pertanto, l’indeducibilità non scatta qualora l’immobile strumentale sia ubicato in un Comune diverso da quello in cui è situato quello utilizzato promiscuamente (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR, § 3).

1.Plusvalenze e minusvalenze

Da quanto riportato nel precedente paragrafo discende l’impossibilità di considerare strumentale l’immobile utilizzato promiscuamente, sia a fini abitativi del professionista o della propria famiglia che come studio.

Pertanto la cessione di immobili a uso promiscuo non genera componenti rilevanti ai fini della determinazione del reddito di lavoro autonomo professionale (art. 54 co. 1-bis e co. 1-bis del TUIR - circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR).

Attenzione

Al limite, la plusvalenza potrebbe concorrere alla formazione del reddito complessivo del professionista come reddito diverso, ricorrendo tutte le condizioni previste dall’art. 67 co. 1 lett. b) del TUIR, vale a dire:

-

acquisto a titolo diverso da quello successorio;

-

cessione entro il quinquennio dall’acquisto;

-

mancata destinazione ad abitazione principale (e quindi, a dimora abituale del professionista o dei suoi familiari) per la maggior parte del periodo intercorso tra l’acquisto e la cessione infraquinquennale.

⊳ Sul punto, si veda il precedente cap. 15 “Plusvalenze sui fabbricati dei soggetti non imprenditori”.

2.Rendita catastale (canone di locazione o leasing)

Rispetto alla disciplina vigente fino al 31.12.2006, per gli immobili condotti in leasing diviene deducibile un importo pari alla metà dei relativi canoni (anziché il 50% della rendita catastale).

Nulla cambia invece con riferimento agli immobili posseduti:

-

a titolo di proprietà era e resta deducibile un importo pari al 50% della rendita catastale anche nell’ipotesi in cui i locali dedicati all’attività professionale occupino una percentuale superiore (ad esempio, 60%) dell’unità immobiliare;

-

in locazione, era e resta deducibile un importo pari al 50% del canone di locazione.

Ambito temporale

La deducibilità (al 50%) dei canoni di leasing relativi ai predetti immobili interessa i beni i cui contratti siano stipulati dall’1.1.2007 fino al 31.12.2009 e quelli stipulati dall’1.1.2014. Anche con riferimento agli immobili a uso promiscuo, infatti, risulta applicabile la disposizione di decorrenza contenuta nell’art. 1 co. 335 della L. 296/2006 (risposta a interrogazione parlamentare 18.4.2007 n. 5-00941).

Naturali corollari di tale interpretazione (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR (§ 3) e 4.6.2010 n. 19/IR (§ 2) sono:

-

l’obbligo di ridurre a un terzo gli importi deducibili nel triennio 2007-2009, ancorché il punto non trovi esplicita conferma nel chiarimento dell’Agenzia delle Entrate;

-

l’indeducibilità dei canoni relativi a contratti stipulati dall’1.1.2010 al 31.12.2013 (contratti con riferimento ai quali non è più ammesso in deduzione neppure il 50% della rendita catastale, mancando una specifica previsione in tal senso nel testo attualmente vigente dell’art. 54 co. 3 del TUIR).

3.Spese di ammodernamento, ristrutturazione e manutenzione

Le spese relative all’ammodernamento, alla ristrutturazione e alla manutenzione degli immobili a uso promiscuo sono deducibili nel periodo d’imposta di sostenimento nel limite del 50%, se non imputabili, per le loro caratteristiche, a incremento del costo del bene (L. 296/2006).

Anche alle spese di natura non incrementativa sostenute con riferimento agli immobili a uso promiscuo si rende applicabile il plafond del 5%, al fine di determinare le spese deducibili nell’esercizio di sostenimento e quelle eccedenti la cui deducibilità è invece rinviata per quote costanti nei cinque esercizi successivi (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR, § 4).

Le spese di natura incrementativa sarebbero deducibili (nella misura del 50%) secondo le medesime regole previste per le spese non incrementative (vale a dire, nel limite del 5% del costo complessivo dei beni materiali ammortizzabili risultante a inizio anno, con eccedenza deducibile in quote costanti nei 5 periodi d’imposta successivi), dal momento che non è possibile imputarle a incremento del costo del bene, non essendo quest’ultimo fiscalmente riconosciuto (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 4.6.2010 n. 19/IR).

4.Interessi passivi sostenuti per l’acquisizione del bene

Tra gli oneri relativi agli immobili a uso promiscuo (deducibili al 50%), l’art. 54 co. 3 del TUIR non menziona gli interessi passivi eventualmente sostenuti per la loro acquisizione, rendendo così dubbia la loro deducibilità (seppur al 50%). Si tratta di oneri comunque deducibili: infatti, nel caso di acquisizione del bene in leasing, gli interessi passivi impliciti nel canone finiscono per essere deducibili nella misura del 50%. Pertanto, considerata la tendenziale equivalenza tra acquisto in proprietà e acquisizione tramite contratto di locazione finanziaria, sembra corretto ritenere che anche per gli immobili a uso promiscuo acquistati direttamente gli interessi passivi relativi al finanziamento siano deducibili nella stessa misura (circ. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili 12.5.2008 n. 1/IR).

Spese per i servizi relativi all’immobile in proprietà

Le spese per i servizi relativi all’immobile in proprietà a uso promiscuo (es. spese condominiali, riscaldamento) sono sempre deducibili nel limite del 50% del loro importo (art. 54 co. 3 del TUIR).

Di seguito, viene proposto un quadro riassuntivo delle disposizioni che comportano limiti alla deducibilità delle spese sostenute nell’ambito dell’attività professionale.

| Deducibilità delle spese sostenute nell’esercizio della professione Condizioni e limiti | ||

|---|---|---|

| TUIR | Tipologia spese | Natura della eventuale limitazione |

| Art. 54 co. 1-bis, 1-bis1 e 1-ter | (Plusvalenze e) minusvalenze dei beni strumentali (esclusi gli oggetti d’arte, di antiquariato o da collezione) | Rilevanza in sede di formazione del reddito del professionista. |

| Art. 54 co. 2 | Acquisto beni immobili | Deducibilità delle quote di ammortamento (beni acquisiti dall’1.1.2007 al 31.12.2009 e beni acquisiti fino al 14.6.90). |

| Art. 54 co. 2 | Canoni di leasing di beni immobili strumentali | Deducibilità dei canoni a condizione che il leasing sia stato stipulato fino al 14.6.90 e tra l’1.1.2007 ed il31.12.2009. Per i contratti

stipulati nel triennio 2007-2009, la deducibilità è ammessa a condizione che la relativa

durata non sia inferiore alla metà del periodo di ammortamento tabellare, con un minimo

di 8 e un massimo di 15 anni. Per i contratti stipulati a decorrere dall’1.1.2014 la deduzione è ammessa per un periodo non inferiore ai 12 anni (durata contrattuale libera). |

| Deducibilità delle spese sostenute nell’esercizio della professione Condizioni e limiti | ||

|---|---|---|

| TUIR | Tipologia spese | Natura della eventuale limitazione |

| Art. 54 co. 2 | Ammodernamento, ristrutturazione e manutenzione di beni immobili strumentali | Imputazione a incremento del costo del bene o deducibilità nell’esercizio di sostenimento nel limite del 5% del costo complessivo dei beni materiali ammortizzabili risultante all’inizio del periodo d’imposta. |

| Art. 54 co. 3 | Beni immobili di proprietà adibiti ad uso promiscuo | Deducibile il 50% della rendita catastale (se il professionista non dispone di altro immobile nel territorio dello stesso Comune adibito esclusivamente all’esercizio dell’arte o professione). |

| Art. 54 co. 3 | Canoni di leasing relativi a beni immobili adibiti ad uso promiscuo | Deducibile il 50% del canone di leasing per i contratti stipulati nel triennio 2007-2009 (se il professionista non dispone

di altro immobile nel territorio dello stesso Comune adibito esclusivamente all’esercizio

dell’arte o professione). Per i contratti stipulati a decorrere dall’1.1.2014 la deduzione è ammessa, nel limite del 50%, per un periodo non inferiore ai 12 anni (durata contrattuale libera). |

| Art. 54 co. 3 | Canoni di locazione relativi a beni immobili adibiti ad uso promiscuo | Deducibile il 50% del canone di locazione (se il professionista non dispone di altro immobile nel territorio dello stesso Comune adibito esclusivamente all’esercizio dell’arte o professione). |

| Art. 54 co. 3 | Spese per servizi relativi ad immobili adibiti ad uso promiscuo | Deducibilità al 50% (se il professionista non dispone di altro immobile nel territorio dello stesso Comune adibito esclusivamente all’esercizio dell’arte o professione). |

| Art. 54 co. 3 | Spese di ammodernamento, ristrutturazione e manutenzione di immobili adibiti ad uso promiscuo | Deducibilità al 50% (se il professionista non dispone di altro immobile nel territorio dello stesso Comune adibito esclusivamente all’esercizio dell’arte o professione). |