| DEFINIZIONE ► | Il credito d’imposta è un beneficio che determina una riduzione dell’imposta dovuta dal contribuente in sede di dichiarazione dei redditi. |

| IMMOBILI POSSEDUTI ALL’ESTERO ► | Le imposte pagate all’estero da persone fisiche, società di persone e società di capitali possono essere scomputate dalle imposte dovute. |

| CANONI DI LOCAZIONE NON PERCEPITI GIÀ TASSATI ► | Le imposte relative ai canoni non percepiti da persone fisiche, società di persone e società di capitali, possono essere detratti dalle imposte dovute dalla prima dichiarazione dei redditi utile e successiva alla conclusione del procedimento di sfratto. Per quanto attiene i contratti di locazione di immobili abitativi sottoscritti a partire dal 1° gennaio 2020, ai sensi dell’art.3- quinquies del DL 34/2019, i canoni di locazione non incassati dal locatore possono non essere assoggettati a tassazione in capo al locatore stesso già a partire dal momento dell’intimazione dello sfratto per morosità o dell’ingiunzione di pagamento. |

| RIACQUISTO DELLA PRIMA CASA ► | Le persone fisiche che hanno usufruito dell’agevolazione “prima casa” possono dedurre

le imposte corrisposte per l’acquisto di un nuovo immobile “prima casa”. In tema di acquisto di immobile da adibire ad abitazione principale si segnala il credito d’imposta introdotto dall’art. 64 co. 6-11 del DL 73/2021 (prorogato dalla legge di Bilancio 2022). |

| ACQUISTO PRIMA CASA UNDER 36 - CREDITO D’IMPOSTA IVA ► | I soggetti di età inferiore a 36 anni e con ISEE non superiore a 40.000,00 euro che

decidano di acquistare un immobile da destinare ad abitazione principale, stipulando

l’atto di compravendita tra il 26.5 e il 31.12 possono beneficiare: - dell’esenzione dalle imposte d’atto (registro, ipotecaria e catastale); - per gli atti imponibili ad IVA, in un credito d’imposta pari all’IVA corrisposta in relazione all’acquisto medesimo; - dell’esenzione dall’imposta sostitutiva sui mutui erogati per l’acquisto, la costruzione, la ristrutturazione degli immobili agevolati. |

| CASIPARTICOLARI ► | A soggetti che si trovano in situazioni di particolare difficoltà può essere riconosciuto un credito di imposta a titolo di agevolazione come nel caso degli immobili colpiti dal sisma in Abruzzo. |

| DICHIARAZIONE DEI REDDITI ► | Per usufruire del credito d’imposta occorre compilare: - Quadro CR del Modello REDDITI PF; - Quadro RO, e Quadro RU, del Modello REDDITI SP; - Quadro RN Modello REDDITI SC. |

| RIFERIMENTI ► | DPR 917/86 artt. 26, 165; L. 448/98 art. 7. |

► DEFINIZIONE

Il credito d’imposta è il beneficio spettante al contribuente utilizzabile a scomputo dell’imposta dovuta. Il credito d’imposta legato ai beni immobili posseduti, può distinguersi in:

-

crediti d’imposta derivanti da imposte pagate all’estero a titolo definitivo in relazione a immobili posseduti all’estero (art. 165 del TUIR);

-

credito d’imposta riconosciuto per i canoni relativi alla locazione di immobili abitativi non percepiti, ma già assoggettati a imposizione (art. 26 co. 1 del TUIR);

-

credito d’imposta per il riacquisto della prima casa (art. 7 della L. 23.12.98 n. 448).

► IMMOBILI POSSEDUTI ALL’ESTERO E GIÀ TASSATI

Rispetto agli immobili posseduti all’estero da soggetti fiscalmente residenti in Italia, fatto salvo quanto previsto dalle convenzioni bilaterali contro le doppie imposizioni, possono essere dovute imposte nel Paese in cui sono ubicati gli immobili.

In favore del contribuente è riconosciuto un credito d’imposta pari ai tributi pagati allo Stato estero a titolo definitivo corrispondente al rapporto tra i redditi prodotti all’estero e il reddito complessivo al lordo delle perdite di precedenti periodi di imposta ammesse in diminuzione.

Il credito d’imposta deve essere determinato distintamente, con riferimento a ciascuno Stato estero nel quale siano state versate imposte a titolo definitivo nel corso del periodo d’imposta e l’ammontare complessivo del credito per le imposte pagate all’estero non può in ogni caso eccedere l’imposta dovuta in Italia (art. 165 del TUIR confermato dalla circ. 5.3.2015 n. 9/E).

Per beneficiare del credito d’imposta, devono sussistere le seguenti tre condizioni:

-

la produzione di un reddito all’estero;

-

il concorso del reddito estero alla formazione del reddito complessivo del residente;

-

il pagamento di imposte estere a titolo definitivo.

La norma in questione introduce nell’ordinamento la necessità di effettuare una valutazione speculare rispetto alle ipotesi nelle quali, ai sensi dell’art. 23 del TUIR, il reddito prodotto da un soggetto non residente si consideri prodotto nel territorio dello Stato italiano e dunque ivi assoggettabile a tassazione. In sostanza, si considerano redditi prodotti all’estero tutti quei redditi che, se realizzati nel territorio italiano da un soggetto non residente, sarebbero soggetti a imposizione in Italia.

Quanto detto vale per i redditi prodotti in Paesi con cui l’Italia non abbia stipulato una convenzione bilaterale contro le doppie imposizioni. In caso contrario, al fine di individuare i redditi che si considerano prodotti all’estero, occorre rifarsi alle disposizioni del trattato (cfr. ris. Agenzia delle Entrate 28.6.2007 n. 147).

1.Richiesta del credito e termine di decadenza

Lo scomputo del credito d’imposta ex art. 165 del TUIR deve essere richiesto, a pena di decadenza, nella dichiarazione dei redditi relativa al periodo d’imposta in cui le imposte estere sono state pagate a titolo definitivo (circ. 5.3.2015 n. 9/E).

Se il tributo dovuto in Italia per il periodo di imposta nel quale il reddito estero ha concorso a formare la base imponibile è stato già liquidato, si procede a una nuova liquidazione, tenendo conto anche dell’eventuale maggior reddito estero e la detrazione si opera dall’imposta dovuta per il periodo cui si riferisce la dichiarazione nella quale è stata chiesta (art. 165 del TUIR).

Ai fini della verifica della detrazione spettante come confermato dalla circ. 4.4.2017 n. 7/E e dalla circ. 27.4.2018 n. 7/E, il contribuente è tenuto a conservare i seguenti documenti:

-

un prospetto recante l’indicazione, separatamente Stato per Stato, dell’ammontare dei redditi prodotti all’estero, l’ammontare delle imposte pagate in via definitiva in relazione ai medesimi, la misura del credito spettante determinato ai sensi dell’art. 165 del TUIR;

-

la copia della dichiarazione dei redditi presentata nel Paese estero, qualora sia ivi previsto tale adempimento;

-

la ricevuta di versamento delle imposte pagate nel Paese estero;

-

l’eventuale certificazione rilasciata dal soggetto che ha corrisposto i redditi di fonte estera;

-

l’eventuale richiesta di rimborso, qualora non inserita nella dichiarazione.

Attenzione

Se un reddito prodotto all’estero ha concorso a formare il reddito complessivo in un anno, ma detto reddito è stato tassato all’estero in via definitiva l’anno successivo, il credito d’imposta spetta nell’anno successivo. In tal caso, tuttavia, è necessario calcolare il limite di spettanza, rappresentato dalle imposte italiane corrispondenti al reddito estero, sulla base degli elementi di reddito del precedente esercizio in cui il reddito ha concorso a formare il reddito complessivo (ris. Agenzia delle Entrate 3.7.2001 n. 104; confermato dalla circ. 5.3. 2015 n. 9/E).

Attenzione

Il contribuente che, ricorrendone i presupposti, opti per la tassazione della plusvalenza attraverso l’applicazione dell’imposta sostitutiva rinuncia all’applicazione del credito d’imposta previsto dall’art. 165 del TUIR (ris. Agenzia delle Entrate 21.6.2007 n. 143).

L’Amministrazione, infatti, chiarisce che i redditi soggetti all’imposta sostitutiva non concorrono alla formazione del reddito complessivo. Pertanto, resta esclusa la possibilità di applicare la proporzione indicata dall’art. 165 del TUIR per determinare la quota massima del credito spettante.

⊳ Per approfondimenti, si rimanda al cap. 15 “Plusvalenze sui fabbricati dei soggetti non imprenditori”.

2.Immobili situati in Stati a fiscalità privilegiata

La spettanza del credito per le imposte pagate all’estero ai sensi dell’art. 165 del TUIR non può essere limitata dalla circostanza che le imposte siano assolte in uno Stato o territorio a fiscalità privilegiata (nella fattispecie, ritenute su prestiti obbligazionari emessi da società finanziarie con sede a Gibilterra) (ris. Agenzia delle Entrate 28.6.2007 n. 147).

La norma, infatti, non pone condizioni alla spettanza del credito riferite al livello di tassazione dello Stato o territorio estero, né al fatto che sia o meno in vigore una Convenzione contro le doppie imposizioni con tale Stato o territorio.

► CANONI DI LOCAZIONE NON PERCEPITI MA GIÀ TASSATI

I redditi degli immobili a uso abitativo concessi in locazione, se non percepiti, non concorrono alla formazione della base imponibile solo a decorrere dal momento della conclusione del procedimento giurisdizionale di convalida dello sfratto per morosità del conduttore (art. 26 co. 1 del TUIR).

La norma non precisa se il credito d’imposta spetti anche per il mancato pagamento dei canoni relativi alle pertinenze degli immobili a uso abitativo, mentre non è prevista nessuna agevolazione per i fabbricati non abitativi, ovvero strumentali (CM 19.5.2000 n. 101/E, § 5.2; circ. 21.5.2014 n. 11/E).

Una volta che il giudice abbia accertato la morosità del conduttore, ravvisando la sussistenza di quest’ultima già in precedenti periodi d’imposta, al locatore viene riconosciuto un credito d’imposta di ammontare pari alle imposte versate sui canoni non percepiti ma tassati in detti periodi d’imposta (art. 26 co. 1 del TUIR).

Attenzione

Per i contratti di locazione di immobili abitativi siglati a far data dal 1.1.2020, ai sensi del dettato dell’art. 3-quinquies DL 34/2019, nel caso in cui il locatario si riveli inadempiente nei confronti del locatore quest’ultimo potrà non assoggettare a tassazione i canoni di locazione a partire dal momento dell’intimazione dello sfratto per morosità o dell’ingiunzione di pagamento.

Si evidenzia che l’art. 6-septies del DL 22.3.2021 n. 41 ha abrogato il summenzionato art. 3-quinquies e statuito un’anticipazione dell’entrata in vigore della disciplina in commento: in particolare, la nuova formulazione dell’art. 26 del TUIR ha effetto per i canoni "non percepiti a decorrere dal 1° gennaio 2020" e non più solamente per i contratti siglati da suddetta data. Pertanto, non si dovrà attendere la conclusione della lunga e lenta procedura di sfratto per "omettere" la dichiarazione di redditi realmente non percepiti, ma basterà il non versamento del canone.

1.Procedimento di convalida dello sfratto

La disposizione si riferisce al procedimento per convalida di sfratto di cui all’art. 657 ss. c.p.c., che consente di ottenere provvedimenti che realizzano in via anticipata effetti esecutivi analoghi a quelli resi al termine di un ordinario giudizio di cognizione.

La non imponibilità dei canoni di locazione, per l’ammontare di essi accertato dal giudice come non riscosso, decorre dal momento della conclusione del procedimento anzidetto, che si realizza, ex art. 663 c.p.c., se l’intimato non compare, o pur comparendo non si oppone ovvero, a norma dell’art. 665 c.p.c., presenta opposizione.

In quest’ultima ipotesi, ancorché si avvii il procedimento ordinario, quello a carattere sommario - cui la norma fa riferimento - può ritenersi concluso. Verificandosi queste condizioni, il giudice convalida lo sfratto e dispone con ordinanza, in calce alla citazione, l’apposizione su di essa della formula esecutiva (CM 7.7.99 n. 150).

2.Ambito di applicazione del credito d’imposta

Il credito d’imposta in commento si applica rispetto ai procedimenti di convalida di sfratto conclusi a partire dal periodo d’imposta in corso al 30.12.98.

Nel caso in cui il giudice confermi la morosità dell’affittuario anche in relazione a canoni maturati nei periodi d’imposta precedenti quello nel corso del quale è stato prodotto l’atto giurisdizionale, è riconosciuto un credito d’imposta di ammontare pari alle imposte versate sui canoni venuti a scadenza e non percepiti (CM 7.7.99 n. 150/E).

Attenzione

Come chiarito dall’Amministrazione finanziaria, l’art. 26 co. 1 del TUIR si applica anche ai fini della determinazione del reddito d’impresa (CM 7.7.99 n. 150/E) limitatamente ai fabbricati tassati con le disposizioni previste per i redditi fondiari.

Infatti, i redditi degli immobili che non costituiscono beni strumentali per l’esercizio dell’impresa, né beni alla cui produzione o al cui scambio è diretta l’attività d’impresa, concorrono a formare il reddito secondo le disposizioni previste per i redditi fondiari (art. 90 del TUIR).

⊳ Per approfondimenti, si veda il cap. 28 “Immobili patrimoniali“.

3.Utilizzo del credito d’imposta

Il credito di imposta può essere portato a decremento dell’imposta netta nella prima dichiarazione dei redditi utile e successiva alla conclusione del procedimento di sfratto.

Il contribuente che, per il recupero delle maggiori imposte indebitamente versate, non intenda avvalersi del credito di imposta in sede di dichiarazione dei redditi, conserva il diritto di presentare apposita istanza di rimborso all’Agenzia delle Entrate, entro il termine decennale di prescrizione (CM 7.7.99 n. 150/E). Nel caso in cui i canoni per i quali si è usufruito del credito d’imposta vengano successivamente riscossi, anche parzialmente, è necessario dichiarare il maggior reddito imponibile (CM 7.7.99 n. 150/E).

Tale reddito è assoggettato a tassazione separata, salvo opzione per il regime di tassazione ordinaria.

4.Determinazione del credito d’imposta

Per determinare l’ammontare del credito d’imposta spettante, come confermato dalla circolare dell’Agenzia delle Entrate n. 7/E del 4.4.2017 e la n.7/E del 27.4.2018, è necessario riliquidare la dichiarazione dei redditi di ciascun anno in cui, nell’ambito del procedimento giurisdizionale di convalida dello sfratto per morosità del conduttore, si sia accertato che sono state pagate imposte maggiori al dovuto per effetto di canoni di locazione non percepiti. Il credito d’imposta risulta pari alla somma delle maggiori imposte pagate nei vari anni per effetto dei canoni di locazione di cui in sede giurisdizionale si sia accertata la mancata percezione.

Tale metodo vale anche nell’ipotesi di contratto di locazione per il quale il contribuente abbia deciso di avvalersi dell’opzione della cedolare secca (circ. 7/E del 27.4.2018).

Per il calcolo del citato credito d’imposta si deve tener conto anche di eventuali rettifiche e accertamenti effettuati dall’Amministrazione finanziaria (CM 7.7.99 n. 150/E).

Ai fini del computo del credito d’imposta, occorre considerare che per gli immobili in relazione ai quali siano stati assoggettati a imposizione canoni di cui si sia poi accertata in sede giurisdizionale la mancata percezione, in sede di riliquidazione dell’imposta dovuta nelle varie annualità interessate dalla morosità del conduttore, occorre comunque dichiarare la rendita catastale, eventualmente rivalutata del 5%.

5.Prescrizione decennale

Il credito relativo alle imposte indebitamente versate si prescrive nel termine decennale di cui all’art. 2946 c.c.

L’obbligazione consiste nel pagamento dei canoni di locazione; essa si prescrive nel termine ordinario decennale (art. 2946 c.c.), come altresì evidenziato dalla voce “Crediti d’imposta per canoni di locazione non percepiti” dell’Appendice alle istruzioni alla compilazione del Modello REDDITI 2022 PF, fascicolo I, la quale precisa che, come già negli anni precedenti, possono essere ricalcolate le imposte “... pagate in più, relativamente ai canoni non percepiti, riliquidando la dichiarazione dei redditi di ciascuno degli anni per i quali in base all’accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità del conduttore, sono state pagate maggiori imposte per effetto di canoni di locazione non riscossi... Il credito d’imposta in questione può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto, e comunque non oltre il termine ordinario di prescrizione decennale”.

⊳ Per approfondimenti, si veda il cap. 13 “Fabbricati dei soggetti non imprenditori“.

► RIACQUISTO DELLA PRIMA CASA

A favore di coloro che vendono l’immobile e che abbiano goduto dell’agevolazione prima casa, il credito d’imposta è fruibile qualora venga acquistato “a qualsiasi titolo” un nuovo immobile in presenza delle condizioni per usufruire dell’agevolazione “prima casa” (art. 7 della L. 23.12.98 n. 448).

Il credito d’imposta è pari all’imposta di registro o all’IVA corrisposta in relazione al primo acquisto agevolato, ma non può risultare superiore all’imposta di registro o all’IVA dovuta in relazione al secondo acquisto agevolato (confermato anche nella circ. 27.4.2018 n. 7/E).

Affinché sorga il diritto al credito d’imposta, è quindi necessario che entrambe le abitazioni (quella ceduta e quella acquistata nell’anno successivo alla cessione della prima) siano state acquistate come “prima casa”. Inoltre, rispetto a esse, non deve essersi verificata una causa di decadenza dall’agevolazione “prima casa”.

Dall’1.1.2016, il contribuente già titolare di un immobile acquistato con l’agevolazione prima, può beneficiare del credito d’imposta anche su un nuovo acquisto di immobile da adibire ad abitazione principale, purché l’abitazione precedente venga alienata entro un anno.

La legge di Stabilità 2016 (art. 1 co. 55 L. 208/2015) ha modificato la disciplina dell’agevolazione per l’acquisto prima casa, inserendo nella Nota II-bis all’art. 1 della Tariffa, il nuovo co. 4-bis.

⊳ Per approfondimenti sul tema del credito d’imposta relativo al riacquisto della prima casa, si rimanda al successivo cap. 48 “Agevolazioni prima casa: credito d’imposta”.

► ACQUISTO PRIMA CASA UNDER 36 - CREDITO D’IMPOSTA IVA

Con l’art. 64 co. 6-11 del DL 73/2021, il legislatore ha introdotto una nuova agevolazione destinata ai soggetti di età inferiore a 36 anni e con ISEE non superiore a 40.000,00 euro che decidano di acquistare un immobile da destinare ad abitazione principale, stipulando l’atto di compravendita tra il 26.5.2021 (data di entrata in vigore del DL “Sostegni-bis”) e il 31.12.2022 (per effetto della proroga ex art. 1, co. 151, lett. b) della L. 234/2021).

Nello specifico, il beneficio consiste, da un lato, nell’esenzione dalle imposte d’atto (imposta di registro, imposta ipotecaria e imposta catastale) e, per gli atti imponibili ad IVA, in un credito d’imposta pari all’IVA corrisposta in relazione all’acquisto medesimo e, dall’altro, nell’esenzione dall’imposta sostitutiva sui mutui erogati per l’acquisto, la costruzione, la ristrutturazione degli immobili agevolati.

Sono ricompresi nel beneficio fiscale gli atti a titolo oneroso afferenti l’acquisto della proprietà, come chiarito dalla risposta a interpello n. 653/2021 e dalla circ. Agenzia delle Entrate n. 12/2021, e la traslazione o la costituzione di nuda proprietà, usufrutto, diritto d’uso e abitazione, a condizione che l’immobile sia destinato a “prima casa” e non sia classificato nelle categoria catastali A/1, A/8 o A/9, “come definite dalla Nota II-bis” all’art. 1 della Tariffa, parte I, allegata al DPR 131/86. Accedono al beneficio anche le pertinenze, con gli stessi limiti con cui sono ammesse all’agevolazione prima casa di cui alla Nota II-bis all’art. 1 della Tariffa, parte I, allegata al DPR 131/86.

La misura in commento prevede, pertanto, in primo luogo, che, al rispetto delle condizioni sopracitate, l’atto di acquisto a titolo oneroso sia esente dall’imposta di registro e dalle imposte ipotecaria e catastale, quindi, come statuito al co. 7 dell’art. 64 del DL 73/2021, che, se il medesimo risulta imponibile IVA, agli acquirenti under 36 spetti “un credito d’imposta di ammontare pari all’imposta sul valore aggiunto corrisposta in relazione all’acquisto”; quest’ultimo sarà utilizzabile in decurtazione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito, oppure in diminuzione dell’IRPEF dovuta in base alla dichiarazione da presentare successivamente alla data dell’acquisto, al rigo CR 13 del Modello REDDITI PF 2022 (nel Modello REDDITI PF 2021 era il rigo CR7), o, infine, in compensazione nel Modello F24 ai sensi del DLgs. 241/97, con codice tributo “6928” denominato “Credito d’imposta prima casa under 36 - art. 64, c. 7, DL n. 73 del 2021“, istituito con ris. Agenzia delle Entrate 27.10.2021 n. 62.

Il credito summenzionato non potrà mai essere chiesto a rimborso dall’acquirente dell’immobile, ma come confermato dall’Agenzia delle Entrate nella circ. 12/2021, si cumula con l’esenzione dalle imposte d’atto prevista dal co. 6.

In caso di insussistenza delle condizioni e dei requisiti per beneficiare delle agevolazioni sopra illustrate, o di decadenza da dette agevolazioni, per il recupero delle imposte dovute e per la determinazione delle sanzioni e degli interessi si applicano le disposizioni previste dalla Nota II-bis all’art. 1 della Tariffa, parte I, allegata al DPR 131/86, in materia di decadenza dalle agevolazioni prima casa, e dall’art. 20 del DPR 601/73, in tema di imposta sostitutiva mutui.

► CASI PARTICOLARI

1.Credito d’imposta per gli immobili colpiti dal sisma in Abruzzo

Ai soggetti colpiti dal sisma del 6.4.2009 è stato riconosciuto, a seguito di apposita domanda presentata al Comune del luogo dove è situato l’immobile, un credito d’imposta per le spese sostenute per gli interventi di riparazione o ricostruzione degli immobili danneggiati o distrutti, ovvero per l’acquisto di una nuova abitazione principale equivalente a quella distrutta. Condizione per usufruire del contributo agevolativo è che la proprietà degli immobili oggetto di tale agevolazione non venga alienata per 2 anni dalla concessione del contributo.

Viene riconosciuto ai proprietari di immobili concessi in locazione al 6.4.2009 e danneggiati dal sisma con esito di tipo A, B o C, che stipulino contratti di locazione alle medesime condizioni di quelli vigenti alla predetta data per una durata non inferiore a 2 anni, un contributo per la riparazione dei suddetti immobili, nel limite complessivo di 80.000,00 euro (art. 7 co. 7 dell’ordinanza del Presidente del Consiglio dei Ministri 15.8.2009 n. 3803).

2.Fruizione dell’agevolazione

Il credito d’imposta maturato in relazione agli interventi di riparazione o ricostruzione dell’abitazione principale danneggiata o distrutta ovvero all’acquisto di una nuova abitazione equivalente all’abitazione principale distrutta “è utilizzabile ai fini delle imposte sui redditi in 20 quote costanti relative all’anno in cui la spesa è stata sostenuta e ai successivi anni”.

Nel caso in cui il contributo sia concesso, ai fini della ricostruzione dell’immobile distrutto, l’intervento di ricostruzione dovrà realizzarsi necessariamente nell’ambito dello stesso Comune (confermato dalla circ. dell’Agenzia delle Entrate del 4.4.2017 n. 7/E e dalla n. 7/E del 27.4.2018).

Per gli interventi di riparazione e ricostruzione riguardanti immobili diversi dall’abitazione principale “il credito d’imposta è utilizzabile ai fini delle imposte sui redditi ed è ripartito, a scelta del contribuente, in 5 ovvero in 10 quote costanti e non può eccedere, in ciascuno degli anni, l’imposta netta”.

Secondo quanto chiarito dalla circ. Agenzia delle Entrate 23.4.2010 n. 21 (§ 6.1), il riconoscimento del credito d’imposta è limitato alle spese sostenute e pagate in ogni anno d’imposta.

► DICHIARAZIONE DEI REDDITI

Ai fini della compilazione del Modello REDDITI relativamente alle persone fisiche si riportano i quadri e sezioni per la compilazione della dichiarazione dei redditi.

Quadro CR del Modello REDDITI PERSONE FISICHE:

-

SEZIONE II Canoni di locazione non percepiti ma già tassati e riacquisto prima casa;

-

SEZIONE IV Sisma in Abruzzo.

Quadro CE del Modello REDDITI PERSONE FISICHE:

-

SEZIONE I - Credito d’imposta di cui al comma 1 dell’art. 165 del TUIR e credito d’imposta indiretto per le imposte pagate all’estero su immobili ivi detenuti

Compilazione Quadro RO, e Quadro RU Modello REDDITI SOCIETÀ DI PERSONE:

-

Quadro RO, SEZIONE II, il campo 11 va barrato qualora il socio o associato abbia diritto al credito d’imposta per i canoni di locazione non percepiti di cui all’art. 26 co. 1, ultimo periodo del TUIR, a seguito della rideterminazione del reddito effettuato dalla società;

-

Quadro RU, la sezione V è riservata agli “Altri crediti di imposta”.

Compilazione Quadro RN Modello REDDITI SOCIETÀ DI CAPITALI:

-

RN 13, Credito per imposte pagate all’estero, ove indicare le imposte pagate all’estero in via definitiva su immobili ivi detenuti;

| CREDITO D’IMPOSTA | RIFERIMENTO NORMATIVO | CONDIZIONI | ESEMPI |

|---|---|---|---|

| Imposte pagate all’estero relativi a immobili posseduti all’estero | Art. 165 TUIR | Produzione reddito all’esteroConcorso del reddito estero alla formazione del reddito complessivo Pagamento imposte estere a titolo definitivo | Calcolo del valore in colonna 10 Quadro CE Sez. I-A: [(reddito estero colonna 3 rigo CE1/ RN1 redditocomplessivo colonna 5 rigo CE1) x Imposta lorda colonna 6 rigo CE1] |

| Canoni locazione non percepiti ma tassati | Art. 26 TUIR | Convalida di sfratto | Reddito quadro RB: 6.000,00 euroAliquota media applicata: 38% Tassazione su canoni non percepiti: 2.280,00 euro |

| Credito di imposta: 2.280,00 euro Rigo CR8 | |||

| Riacquisto prima casa | L. 23.12.98 n.448 - art. 7 | Requisito “prima casa” dell’abitazione ceduta e della successiva acquisita. | |

| Sisma Abruzzo | Ord. 3803 del 15.8.2009 art. 7 co. 7 |

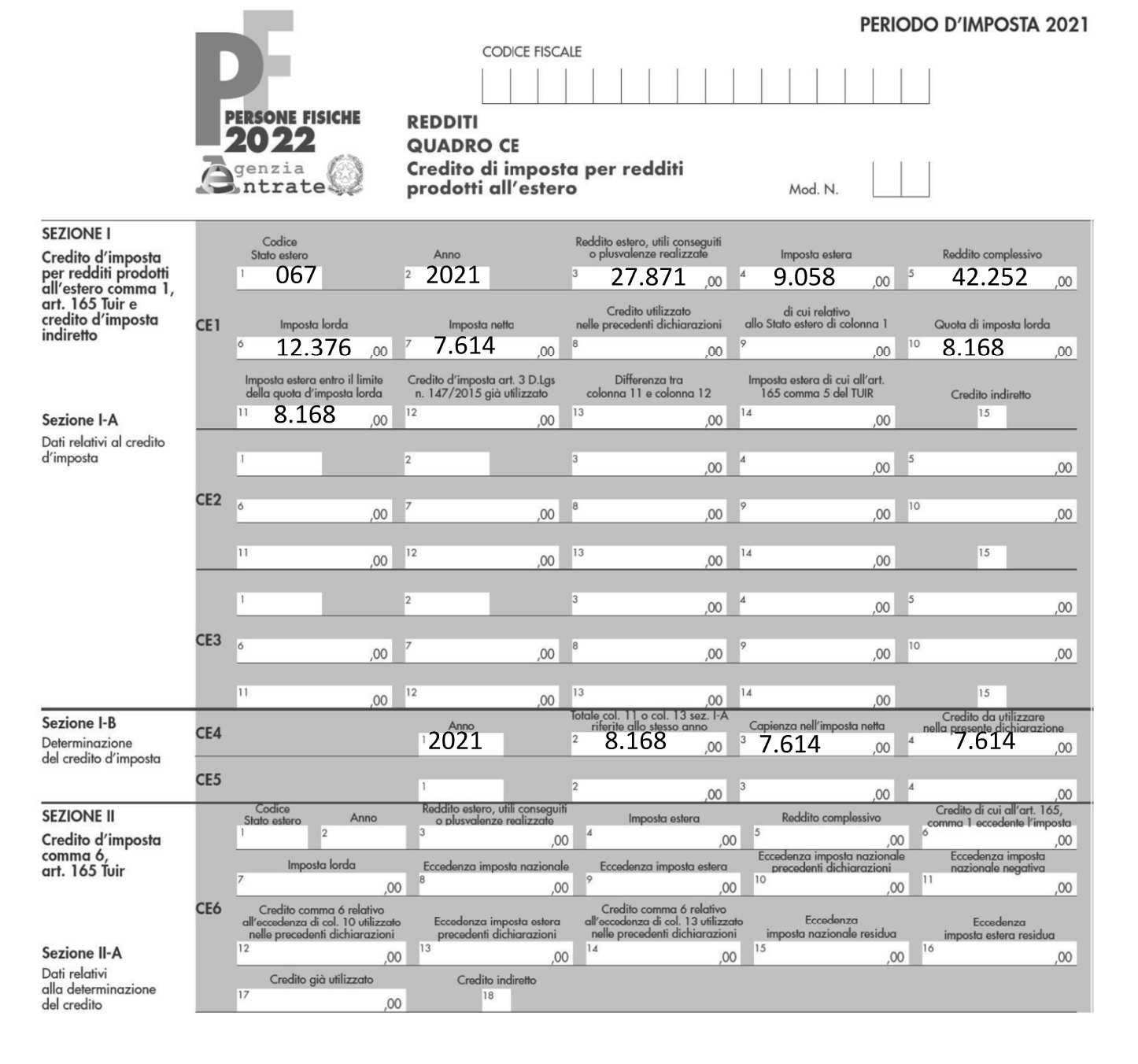

Credito d’imposta per le imposte pagate su immobili posseduti all’estero

Si riporta di seguito un esempio di credito di imposta per un’imposta relativa all’anno 2021 pagata in Spagna per un soggetto avente un reddito complessivo di 42.252,00 euro.

Reddito di derivazione immobiliare estero: 27.871,00 euro;

Imposta pagata in Spagna: 9.058,00 euro;

Imposta lorda calcolata secondo gli scaglioni IRPEF sul reddito totale: 12.376,00 euro.

Per calcolare la quota di imposta relativa al reddito estero è necessario applicare la seguente formula: 27.871,00: 42.252,00x 12.376,00= quota di imposta lorda (= 8.168,16);

Imposta netta calcolata secondo gli scaglioni IRPEF sul reddito italiano: 7.614,00 euro.

Essendo la quota di imposta lorda capiente sarà possibile utilizzare nella presente dichiarazione il credito di imposta.