| DEFINIZIONE ► | Per le spese sostenute in relazione a interventi volti alla riqualificazione energetica è prevista una detrazione fiscale IRPEF. |

| SOGGETTI BENEFICIARI ► | La detrazione spetta alle persone fisiche, ai soggetti esercenti arti e professioni, Enti e soggetti titolari e non titolari di reddito d’impresa. Inoltre, è riconosciuto anche a favore di soggetti non residenti in Italia. |

| EDIFICI INTERESSATI ► | Le detrazioni competono solo per interventi su edifici esistenti. |

| RIDUZIONE DEL FABBISOGNO DI ENERGIA ► | Il fabbisogno annuo di energia primaria è costituito dalla quantità di energia primaria globalmente richiesta, nel corso dell’anno. La detrazione compete solo se, a seguito dell’intervento, il fabbisogno di energia primaria risulti ridotto di almeno il 20%. |

| MIGLIORAMENTO DELL’ISOLAMENTO TERMICO ► | La detrazione spetta per interventi riguardanti strutture opache verticali e orizzontali, finestre comprensive di infissi purché tali interventi migliorino i requisiti di trasmittanza termica. |

| INSTALLAZIONE DI PANNELLI SOLARI ► | Beneficiano della detrazione tutti gli interventi consistenti nell’installa-zione di pannelli solari, volti a soddisfare il fabbisogno di produzione di acqua calda in edifici esistenti. |

| SOSTITUZIONE IMPIANTI DI RISCALDAMENTO ► | Spetta la detrazione per le spese relative alla sostituzione integrale o parziale di impianti di climatizzazione invernale (riscaldamento) con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. |

| RAPPORTI FRA LE DIVERSE FATTISPECIE AGEVOLATE ► | È possibile eseguire sullo stesso immobile più interventi di “risparmio energetico” a condizione che, tali interventi possano essere considerati autonomi (e quindi autonomamente certificati) e non come prosecuzione di quelli precedenti. |

| LIMITE MASSIMO ► | Il limite massimo di detrazione deve essere riferito all’unità immobiliare oggetto dell’intervento e deve essere suddiviso tra i soggetti detentori o possessori dell’immobile in ragione dell’onere da ciascuno effettivamente sostenuto. |

| ADEMPIMENTI PER LE AGEVOLAZIONI E CUMULABILITÀ ► | Il riconoscimento delle detrazioni è subordinato al rispetto di determinati adempimenti

che nel corso degli anni hanno subito significative semplificazioni. Suddette detrazioni

non sono cumulabili con altre agevolazioni fiscali previste per i medesimi interventi. Si evidenzia che dal 2020 e sino al 30.6.2022 è possibile godere di un potenziamento della detrazione a 110% per gli interventi di riqualificazione energetica che rientrano nel disposto del DL Rilancio. |

| CASI PARTICOLARI ► | Sono previste particolari disposizioni nei casi di lavori che si protraggono per più anni, trasferimento delle quote residue della detrazione, sconto in fattura ex DL 34/2019 e ss. modifiche, interventi effettuati in leasing e interventi strutturali. |

| ASPETTI CONTABILI ► | Il trattamento contabile dell’agevolazione per il risparmio energetico è stato oggetto di approfondimenti dalla dottrina e dalla prassi. Gli orientamenti previsti sono la contabilizzazione a riduzione delle imposte o l’iscrizione in bilancio come contributo in c/capitale. |

| ADEMPIMENTI ► | 1) Detrazione per interventi di riqualificazione energetica (Ecobonus) |

| RIFERIMENTI ► | L. 296/2006 art. 1 co. 344-345-346-347-348-349; artt. 119 e 121 DL 34/2020 |

► DEFINIZIONE

La legge di Bilancio 2022 ha prorogato sino al 31.12.2024 la detrazione del 65% spettante in relazione agli interventi di riqualificazione energetica degli edifici esistenti, introdotta dalla Finanziaria 2007 (art. 1 co. 344 - 349 della L. 27.12.2006 n. 296) e modificata dal DL 63/2013, fino a oggi sempre riproposta dal legislatore.

Proroghe

L’agevolazione è stata oggetto delle sottoindicate proroghe:

-

L. 147/2013 - legge di Stabilità 2014;

-

L. 190/2014 - legge di Stabilità 2015;

-

L. 208/2015 - legge di Stabilità 2016;

-

L. 232/2016 - legge di Bilancio 2017;

-

L. 205/2017 - legge di Bilancio 2018;

-

L. 145/2018 - legge di Bilancio 2019;

-

L. 160/2019 - legge di Bilancio 2020;

-

L. 178/2020 - legge di Bilancio 2021;

-

L. 234/2021 - legge di Bilancio 2022.

1.Proroga della detrazione e aumento della percentuale dal 55 al 65%

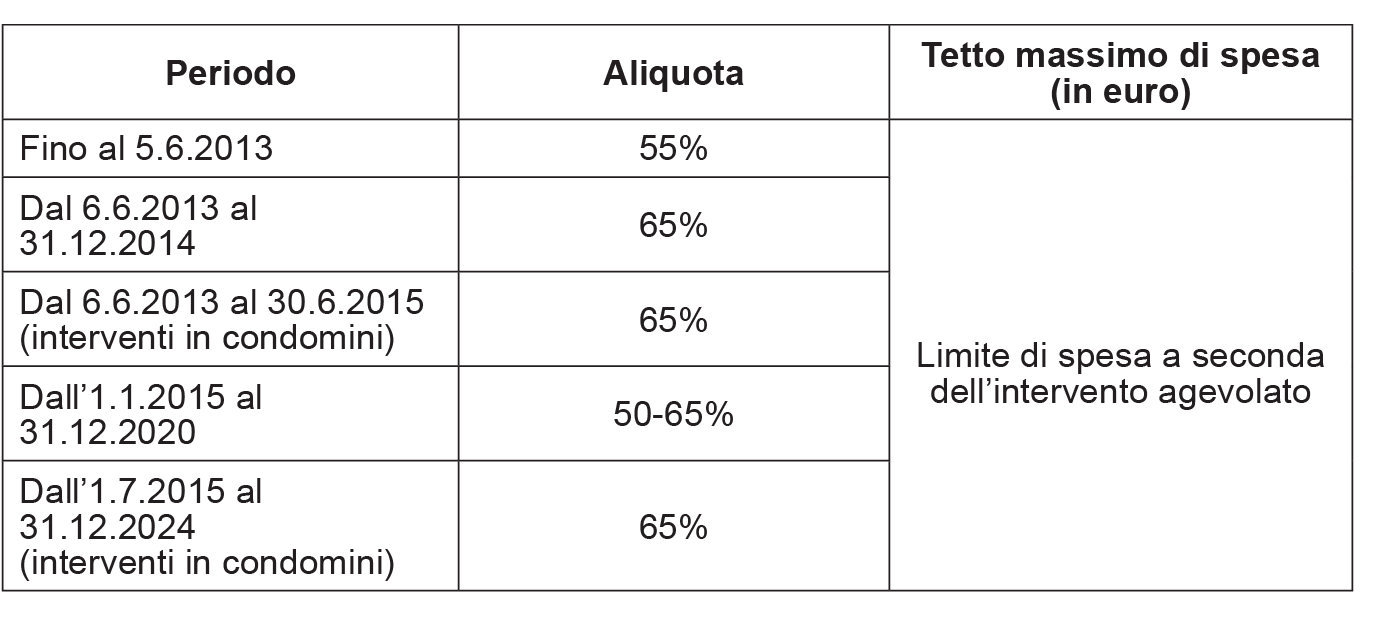

Alle spese sostenute dal 6.6.2013 (data di entrata in vigore del DL 63/2013) e fino al 31.12.2024 (L. 234/2021) per gli interventi volti alla riqualificazione energetica degli edifici, di cui ai co. da 344 a 347 dell’art. 1 della L. 27.12.2006 n. 296, si applica una detrazione IRPEF/IRES nella misura del 65% (in luogo del precedente 55%) con alcune eccezioni che dall’1.1.2018, infatti, risentono di una detrazione del 50% che si analizzerà nel paragrafo 4.

La detrazione IRPEF/IRES per gli interventi di riqualificazione energetica degli edifici si applica quindi nella misura del:

-

55%, alle spese sostenute fino al 5.6.2013;

-

65%, alle spese sostenute dal 6.6.2013 al 31.12.2024, anche se si tratta di interventi iniziati prima del 6.6.2013;

-

50% (particolari eccezioni) alle spese sostenute dall’1.1.2018.

Detrazione IRPEF del 65% per gli interventi sulle parti comuni condominiali

La detrazione del 65% è applicabile, per le spese sostenute dal 6.6.2013 al 31.12.2024 (L. 232/2016, L. 178/2020 e L. 234/2021), per:

-

gli interventi relativi a parti comuni dei condomini edilizi, di cui agli artt. 1117 e 1117-bis c.c.;

-

gli interventi che coinvolgono tutte le unità immobiliari di cui si compone il singolo condominio.

Attenzione

Con riferimento a quest’ultimo punto, la circ. Agenzia delle Entrate 18.9.2013 n. 29 precisa che gli interventi finalizzati all’integrità del condominio devono riguardare tutte le unità immobiliari di cui si compone il condominio stesso.

Per quanto concerne la nozione di “parti comuni degli edifici condominiali”, viene ricordato, inoltre, che l’art. 1117 c.c. stabilisce che sono oggetto di proprietà comune dei proprietari delle singole unità immobiliari dell’edificio, anche se aventi diritto a godimento periodico e se non risulta il contrario dal titolo:

-

tutte le parti dell’edificio necessarie all’uso comune, come il suolo su cui sorge l’edificio, le fondazioni, i muri maestri, i pilastri e le travi portanti, i tetti e i lastrici solari, le scale, i portoni di ingresso, i vestiboli, gli anditi, i portici, i cortili e le facciate;

-

le aree destinate a parcheggio nonché i locali per i servizi in comune, come la portineria, incluso l’alloggio del portiere, la lavanderia, gli stenditoi e i sottotetti destinati, per le caratteristiche strutturali e funzionali, all’uso comune;

-

le opere, le installazioni, i manufatti di qualunque genere destinati all’uso comune, come gli ascensori, i pozzi, le cisterne, gli impianti idrici e fognari, i sistemi centralizzati di distribuzione e di trasmissione per il gas, per l’energia elettrica, per il riscaldamento e il condizionamento dell’aria, per la ricezione radiotelevisiva e per l’accesso a qualunque altro genere di flusso informativo, anche da satellite o via cavo, e i relativi collegamenti fino al punto di diramazione ai locali di proprietà individuale dei singoli condomini, ovvero, in caso di impianti unitari, fino al punto di utenza, salvo quanto disposto dalle normative di settore in materia di reti pubbliche.

Il successivo art. 1117-bis c.c., invece, estende l’applicazione delle disposizioni del Codice civile sul condominio degli edifici, in quanto compatibili, a tutti i casi in cui più unità immobiliari o più edifici ovvero più condominii di unità immobiliari o di edifici abbiano parti comuni ai sensi dell’art. 1117.

Momento di sostenimento delle spese

La detrazione IRPEF/IRES nella misura del 65% compete quindi relativamente alle spese:

-

pagate con bonifico bancario o postale dal 6.6.2013 al 31.12.2024 (legge Bilancio 2022) per i soggetti non titolari di reddito d’impresa e in relazione agli interventi su parti comuni condominiali o su interi condomini;

-

imputabili al periodo 6.6.2013 - 31.12.2024 per i soggetti titolari di reddito d’impresa, per i quali i lavori ineriscono all’esercizio dell’attività commerciale e in relazione agli interventi su parti comuni condominiali o su interi condomini.

Al riguardo, la circ. Agenzia delle Entrate 18.9.2013 n. 29 ha precisato che, ai fini dell’imputazione delle “spese sostenute” occorre fare riferimento:

-

per le persone fisiche, compresi gli esercenti arti e professioni, e gli enti non commerciali al criterio di cassa e, quindi, alla data dell’effettivo pagamento, indipendentemente dalla data di avvio degli interventi cui i pagamenti si riferiscono (ad esempio, un intervento ammissibile iniziato a maggio 2013, con pagamenti a maggio, luglio e settembre comporta l’applicazione dell’aliquota del 55% per il pagamento di maggio e dell’aliquota del 65% per i pagamenti di luglio e settembre);

-

per le imprese individuali, le società e gli enti commerciali, al criterio di competenza e, quindi, alla data di ultimazione della prestazione, indipendentemente dalla data di avvio degli interventi cui le spese si riferiscono e indipendentemente dalla data dei pagamenti.

Detrazione IRPEF 70%-75% per gli interventi che determino un rilevante risparmio energetico sulle parti comuni

Per gli interventi di riqualificazione relativi a parti comuni di edifici condominiali che determinano un rilevante risparmio energetico, la legge di Bilancio 2017 (L. 232/2016 art. 1 co. 2) ha introdotto all’art. 14 del DL 63/2013 i nuovi co. 2-quater e 2-septies prevedendo la detrazione nella misura:

-

del 70% nel caso in cui i lavori interessino l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio;

-

del 75% se gli interventi sono finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguono almeno la qualità media definita dal DM 26.6.2015.

Il limite massimo di spesa è pari a 40.000,00 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio.

La sussistenza delle condizioni per beneficiare della detrazione del 70% e 75% è subordinata all’asseverazione da parte di professionisti abilitati mediante l’attestazione della prestazione energetica degli edifici (APE) di cui al DM 26.6.2015. L’istituto ENEA effettuerà a campione i relativi controlli sulla veridicità delle asseverazioni che nel caso di inattendibilità comporterà la decadenza del beneficio e la responsabilità del professionista ai sensi delle disposizioni vigenti.

La detrazione del 70% e 75% è prevista anche per gli interventi su edifici agli IACP realizzati su immobili di loro proprietà adibiti a edilizia residenziale pubblica.

I beneficiari della detrazione possono optare per la cessione del credito ai fornitori che hanno effettuato gli interventi ovvero ad altri soggetti privati con la facoltà di successiva cessione del credito. La detrazione non può essere ceduta a istituti di credito o intermediari finanziari.

Attenzione

Il legislatore con la legge di Bilancio 2022 ha prorogato sino al 31.12.2022 altresì le detrazioni “maggiorate” in vigore per gli interventi sulle parti comuni degli edifici.

2.Rinvio generale alla disciplina della detrazione IRPEF per i lavori di recupero edilizio

La detrazione in esame è concessa (art. 1 co. 348 della L. 296/2006) con le modalità previste per la detrazione IRPEF per i lavori di recupero edilizio, di cui:

-

all’art. 1 della L. 27.12.97 n. 449 e successive modificazioni;

-

alle relative norme di attuazione (DM 18.2.98 n. 41).

La detrazione in commento si discosta tuttavia sotto diversi profili rispetto a quelle per i lavori di recupero edilizio, in quanto:

-

si applica non solo ai soggetti IRPEF, ma anche ai soggetti IRES;

-

è pari al 55% (65% per le spese sostenute dal 6.6.2013 al 31.12.2024 (anche per i lavori condominiali) delle spese sostenute, anziché al 36%;

-

fino al 31.12.2008 poteva essere ripartita in un numero di quote annuali di pari importo variabili da 3 a 5 (ovvero in 5 quote annuali di pari importo, per le spese sostenute a decorrere dall’1.1.2009). Per le spese sostenute dall’1.1.2011 la rateazione si è allineata a quella relativa alle spese 36% ovvero 10 quote annuali di pari importo;

-

il limite massimo di detrazione deve essere rapportato alla tipologia di intervento effettuato.

Inoltre, bisogna tenere conto delle specifiche disposizioni previste dal citato DM 19.2.2007 e successive modifiche e integrazioni.

3.Tipologia di interventi agevolabili

In merito alle detrazioni IRPEF/IRES del 55%, il documento di prassi più completo e organico è rappresentato dalla circ. Agenzia delle Entrate 31.5.2007 n. 36. Le circolari successive n. 39, 40 del 2010, 29 del 2013, 31 del 2014, 7 del 2017, 7, 11 e 17 del 2017, 8 del 2019 e infine la n. 13 del 31.5.2019 hanno chiarito le disposizioni normative susseguitesi.

Sono agevolabili i seguenti interventi:

-

riduzione del fabbisogno di energia primaria annuo per il riscaldamento;

-

miglioramento dell’isolamento termico;

-

installazione di pannelli solari per la produzione di acqua calda;

-

sostituzione di impianti di riscaldamento.

La legge di Bilancio 2018 (L. 205/2017) ha ulteriormente prorogato al 31.12.2018 la detrazione per:

-

le spese sostenute dall’1.1.2015 per l’acquisto e posa in opera delle schermature solari (all. M DLgs. 29.12.2006 n. 311) riducendo la percentuale dal 65% al 50% e fino al limite della detrazione pari a 30.000,00 euro;

-

le spese sostenute dall’1.1.2015 per gli interventi per l’acquisto e posa in opera di impianti di climatizzazione invernale con impianti dotati di generatore di calore alimentati da biomasse combustibili fino al limite della detrazione pari a 30.000,00 euro. Dall’1.1.2018 al 31.12.2018 la detrazione IRPEF spetterà nella misura del 50%.

La detrazione per l’acquisto e posa di finestre comprensive di infissi dall’1.1.2018 al 31.12.2018 è ridotta dal 65% al 50%.

La legge di Bilancio 2018, per le spese sostenute per la sostituzione di impianti di climatizzazione invernale, prevede diverse percentuali:

-

50% per le spese relative a interventi di sostituzione, integrale o parziale di impianti di climatizzazione invernale con impianti dotati di caldaia a condensazione e contestuale messa a punto del sistema di distribuzione prevista dal regolamento della Commissione europea n. 811/2013;

-

65% per gli interventi di sostituzione di impianti di climatizzazione invernali con impianti dotati di caldaie a condensazione almeno di classe A e contestuale installazione di sistemi di termoregolazione evoluti, appartenenti alle classi V, VI e VIII della comunicazione della Commissione 2014/C207/02 o con impianti dotati di apparecchi ibridi costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente costruiti per funzionare in abbinamento tra loro, o per le spese sostenute per l’acquisto e posa in opera di generatori d’aria calda a condensazione.

La detrazione per spese di riqualificazione energetica è stata estesa dall’1.1.2016 anche per le spese di domotica ovvero l’acquisto, installazione e messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento e/o produzione di acqua calda e /o climatizzazione di unità abitative, che garantiscano un funzionamento efficiente degli impianti (L. 208/2015 - legge di Stabilità 2016).

Tali dispositivi dovranno garantire un sistema di controllo da remoto, che sfrutta le nuove tecnologie come, ad esempio, i dispositivi wireless o la possibilità di operare a distanza, al fine di ottimizzare e migliorare il risparmio energetico, l’efficienza energetica, il comfort anche e soprattutto delle persone diversamente abili, la sicurezza e la velocità di programmazione per l’accensione e lo spegnimento dei dispositivi collegati, oltre a consentire un calcolo dei consumi in tempo reale.

Spese per le quali spetta la detrazione

In relazione agli interventi illustrati nei precedenti paragrafi, le detrazioni spettano per le spese relative:

-

alla fornitura e messa in opera di materiale coibente per il miglioramento delle caratteristiche termiche delle strutture esistenti;

-

alla fornitura e messa in opera di materiali ordinari, anche necessari alla realizzazione di ulteriori strutture murarie a ridosso di quelle preesistenti, per il miglioramento delle caratteristiche termiche delle strutture esistenti;

-

alla demolizione e ricostruzione dell’elemento costruttivo;

-

al miglioramento delle caratteristiche termiche delle strutture esistenti con la fornitura e posa in opera di una nuova finestra comprensiva di infisso;

-

al miglioramento delle caratteristiche termiche dei componenti vetrati esistenti, con integrazioni e sostituzioni;

-

alla fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, nonché delle opere idrauliche e murarie necessarie per la realizzazione a regola d’arte di impianti solari termici organicamente collegati alle utenze, anche in integrazione con impianti di riscaldamento;

-

allo smontaggio e dismissione dell’impianto di climatizzazione invernale esistente, parziale o totale, alla fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione, a regola d’arte, di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione o con altri impianti previsti;

-

agli eventuali interventi sulla rete di distribuzione, sui sistemi di trattamento dell’acqua, sui dispositivi di controllo e regolazione nonché sui sistemi di emissione;

-

alle opere edilizie, funzionali alla realizzazione dell’intervento di risparmio energetico;

-

alle prestazioni professionali necessarie alla realizzazione dei suddetti interventi, comprensive della redazione dell’attestato di certificazione energetica, ovvero di qualificazione energetica, da parte di un tecnico abilitato.

Tecnici abilitati

Ai fini in esame, per tecnico abilitato si intende un soggetto:

-

abilitato alla progettazione di edifici e impianti nell’ambito delle competenze ad esso attribuite dalla legislazione vigente;

-

iscritto all’Ordine o al Collegio di una delle seguenti categorie professionali: ingegneri, architetti, geometri, periti industriali, dottori agronomi, dottori forestali e periti agrari (circ. Agenzia delle Entrate 31.5.2007 n. 36, § 4).

Rilevanza delle spese per opere edilizie

Non rientrano tra le spese di riqualificazione energetica, detraibili nella misura del 55% (art. 1 co. 347 della L. 296/2006) le spese edilizie non strettamente connesse alla realizzazione dell’intervento che assicura il risparmio energetico (ris. Agenzia delle Entrate 7.7.2008 n. 283).

Pertanto, in caso di sostituzione di un vecchio impianto di riscaldamento con caldaia a gas e radiatori con un impianto radiante a pavimento, la suddetta detrazione non spetta, ad esempio, per le spese relative:

-

al rifacimento di tutti i pavimenti;

-

alla dismissione del vecchio pavimento;

-

allo smaltimento del materiale relativo al vecchio pavimento.

Attenzione

In relazione alle spese edilizie per le quali non compete la detrazione del 55%, è possibile beneficiare della detrazione del 36% prevista per le spese di ristrutturazione, ove ricorrano le condizioni previste dalla relativa normativa.

Limiti di spesa degli interventi agevolati

| Detrazione del 55% - 65% - 50% per la riqualificazione energetica degli edifici | |||||

|---|---|---|---|---|---|

| Norma istitutiva (art. 1 L. 296/2006) | Tipologia intervento | Importo massimo della detrazione | Limite di rilevanza delle spese (aliquota 55%) | Limite di rilevanza delle spese (aliquota 65%) | Limite di rilevanza delle spese (aliquota 50%) |

| co. 344 | Abbattimento dell’indice di prestazione energetica per la climatizzazione invernale di almeno il 20% rispetto ai valori tabellari | 100.000,00euro | 181.818,18euro | 153.846,15euro | |

| co. 345 | Riduzione della trasmittanza termica delle pareti opache orizzontali o verticali, compresa la sostituzione di vetri e/o infissi | 60.000,00 euro | 109.090,91 euro | 92.307,69 euro | 120.000,00 euro |

| co. 346 | Installazione di pannelli solari per la produzione di acqua calda | 60.000,00 euro | 109.090,91 euro | 92.307,69 euro | 60.000,00 euro e un importo massimo di detrazione di 30.000,00 euro |

| co. 347 | Sostituzione di impianti diclimatizzazione invernale con impianti dotati di caldaia acondensazione o pompa di calore ad alta efficienza energetica | 30.000,00euro | 54.545,45euro | 46.153,84euro | |

4.Rateizzazione delle detrazioni

Le detrazioni IRPEF/IRES del 55-65% (artt. 1 co. 344 - 347 della L. 296/2006) devono essere suddivise in un numero di rate annuali di uguale importo, rispettivamente:

-

pari a 10 anni (spese sostenute dal periodo d’imposta in corso al 31.12.2011).

In materia di detrazioni IRPEF/IRES del 55% sugli interventi di riqualificazione energetica degli edifici esistenti, la risposta all’interrogazione parlamentare 13.4.2011 n. 5-04587, ha precisato che se, ad esempio, una persona fisica non imprenditore ha iniziato gli interventi agevolati nel 2010 e li ha ultimati nel 2011, le spese sostenute nel 2010 devono essere rateizzate in 5 anni, mentre le spese sostenute nel 2011 devono essere rateizzate in 10 anni. Le persone fisiche non imprenditori che sostengono tali spese, infatti, le detraggono in base al principio di cassa; così, anche se riferite ad un intervento che prosegue in diversi periodi di imposta (es. 2010 e 2011) le spese sostenute e rimaste a carico nel 2010 devono essere indicate nella dichiarazione dei redditi relativa all’anno 2010, mentre quelle sostenute e rimaste a carico nel 2011 nella dichiarazione dei redditi relativa al 2011. Nel caso in cui gli interventi siano realizzati da un imprenditore, invece, le relative spese sono portate in detrazione nella dichiarazione relativa al periodo di imposta nel quale le stesse devono intendersi sostenute in base al principio di competenza (le spese di acquisizione dei servizi si considerano sostenute alla data in cui le prestazioni sono ultimate).

Per le spese sostenute dal periodo d’imposta in corso al 31.12.2011, le detrazioni IRPEF/IRES del 55-65% devono essere suddivise in dieci rate annuali di uguale importo.

► SOGGETTI AMMESSI A BENEFICIARE DELLA DETRAZIONE

Le detrazioni d’imposta del 55-65-50% in esame spettano:

-

alle persone fisiche, ovvero altresì al familiare convivente (art. 5 co. 5 TUIR) e ai soggetti non residenti in Italia (circ. Agenzia delle Entrate 36/2007), agli enti e ai soggetti di cui all’art. 5 del TUIR, non titolari di reddito d’impresa, che sostengono le spese per l’esecuzione dei previsti interventi su edifici esistenti, su parti di edifici esistenti o su unità immobiliari esistenti di qualsiasi categoria catastale, anche rurali, posseduti o detenuti;

-

ai soggetti titolari di reddito d’impresa che sostengono le spese per l’esecuzione dei previsti interventi su edifici esistenti, su parti di edifici esistenti o su unità immobiliari esistenti di qualsiasi categoria catastale, anche rurali, posseduti o detenuti.

La detrazione per gli interventi di riqualificazione energetica è estesa anche agli Istituti autonomi per le case popolari (IACP) a partire dall’1.1.2016 fino al 31.12.2016 (co. 87 L. 208/2015 - legge di Stabilità 2016) per gli interventi realizzati su immobili di loro proprietà adibiti a edilizia residenziale pubblica.

La legge di Bilancio 2018 ha nuovamente esteso la possibilità di detrazione per il recupero e la riqualificazione energetica agli Istituti autonomi per le case popolari (IACP) nonché gli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di in housing e che siano costituiti e operanti dal 31.12.2013 oltre alle cooperative di abitazione a proprietà indivisa per interventi su immobili di loro proprietà e assegnati in godimento ai propri soci.

Attenzione

L’Agenzia delle Entrate (ris. 5.2.2008 n. 33) ha chiarito che la detrazione non spetta agli enti pubblici che, ai sensi dell’art. 74 del TUIR, non sono soggetti passivi IRES (es. i Comuni), indipendentemente dalle attività concretamente esercitate.

Attenzione

Ai sensi di quanto statuito dalla L. 205/2017 l’agevolazione in commento è riconosciuta altresì alle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

1.Titolo giuridico vantato sull’immobile (possesso o detenzione)

Il diritto alle detrazioni del 55-65% compete al soggetto che sostiene le spese di riqualificazione energetica su edifici, parti di edifici o singole unità immobiliari:

-

posseduti a titolo di proprietà o altro diritto reale (es. usufrutto, uso, abitazione, superficie, ecc.);

-

ovvero detenuti in forza di contratti ad effetti obbligatori (es. locazione, comodato).

L’Agenzia delle Entrate (circ. 31.5.2007 n. 36) conferma che il diritto alla detrazione compete anche in presenza di un contratto di comodato.

2.Nudo proprietario e inquilino

Sia il nudo proprietario che l’inquilino possono usufruire della detrazione per il medesimo intervento, qualora ne sostengano in quota parte le spese, indicando nel bonifico bancario l’identificazione del beneficiario della detrazione (circ. Agenzia delle Entrate 23.6.2010 n. 38). In tal caso, entrambi i soggetti dovranno fare riferimento al limite di spesa fissato dalla norma per il tipo di intervento effettuato, mentre la comunicazione all’ENEA potrà essere unica, facendo riferimento all’unico intervento e ai due beneficiari.

3.Soggetto no tax area

Per i soggetti che si trovano nella no tax area (art. 11 co. 2, art. 13 co. 1 lett. a) co. 5 lett. a) del TUIR) ovvero pensionati, dipendenti e autonomi per i quali l’IRPEF non è dovuta, la legge di Stabilità 2016 ha introdotto la possibilità di cedere la detrazione fiscale spettante per le spese sostenute relative agli interventi di riqualificazione energetica di parti comuni di edifici condominiali ai fornitori che hanno effettuato i lavori (L. 208/2015 art. 1 co. 74). La circ. 4.4.2017 n. 7/E dell’Agenzia delle Entrate riconosce la detraibilità esclusivamente con riferimento agli interventi di riqualificazione energetica riguardanti parti condominiali, per le spese sostenute nel 2016 e nel 2017. Tale beneficio è stato prorogato fino al 31.12.2021 per gli interventi di risparmio energetico eseguite sulle parti comuni degli edifici (circ. 27.4.2018 n. 7/E).

Le modalità di trasferimento della detrazione sono definite nel provvedimento n. 43434 del 22.3.2016.

Cessione della detrazione fino al 31.12.2024

I condòmini incapienti ovvero i pensionati e i lavoratori dipendenti con un reddito lordo annuo non superiore a 8.000,00 euro al netto dell’abitazione principale e di eventuali terreni sino a 185,92 euro di rendita possono cedere ai fornitori la loro quota di detrazione. Il credito cedibile consta nella quota di detrazione a carico del condòmino, rapportata all’aliquota di detrazione specifica spettante, alle spese sostenute complessive e ai millesimi di possesso.

Tale beneficio, precedentemente ammesso dall’1.1.2017 sino al 31.12.2021, è stato esteso, per opera della L. 234/2021, al 31.12.2024 per le sole spese relative a interventi di risparmio energetico eseguite sulle parti comuni. Ai sensi di quanto chiarito dalla circ. 7/E/2018, la cessione riguarda anche le maggiori detrazioni del 70 e 75%.

Il limite massimo di spesa permane pari a 40.000 euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

Per quanto attiene alle spese sostenute sino al 31.12.2021, il condominio dovrà, entro il 7.4.2022, inviare all’Agenzia delle Entrate comunicazione specificante il totale delle spese sostenute nell’anno, l’elenco dei bonifici effettuati, il codice fiscale dei condòmini che hanno ceduto il credito, l’importo del credito ceduto per ciascun condòmino, il codice fiscale dei fornitori cessionari del credito e l’importo totale del credito ceduto.

Si rammenta che dal 2018 tutti i soggetti per il quale è prevista la possibilità di beneficiare di tale detrazione potranno cedere il corrispondente credito d’imposta per intero e non in parte ai fornitori e ad altri soggetti privati con esclusione alle banche e intermediari finanziari.

L’accettazione del credito deve avvenire in forma scritta e comunicata al condominio con la medesima modalità.

► EDIFICI INTERESSATI DALL’AGEVOLAZIONE

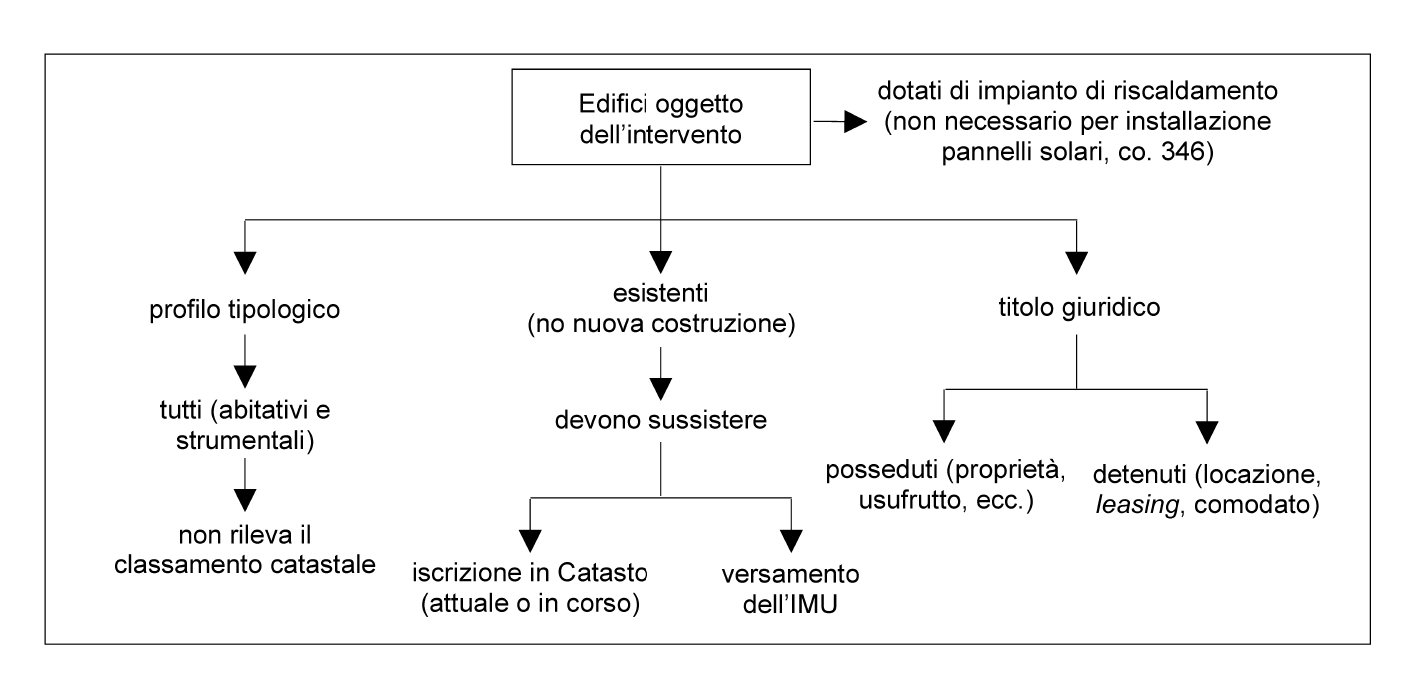

Le detrazioni IRPEF/IRES del 55-65% competono solo in relazione agli interventi svolti su edifici esistenti, indipendentemente dalla categoria catastale di classificazione. Al riguardo, l’Agenzia delle Entrate (circ. 31.5.2007 n. 36) ha chiarito che:

-

si considera esistente, e quindi può usufruire dell’agevolazione, l’edificio in relazione al quale sussistano le seguenti condizioni:

-

iscrizione in Catasto, ovvero avvenuta richiesta di iscrizione in Catasto;

-

versamento dell’ICI - oggi IMU - (se dovuta);

-

-

l’agevolazione:

-

spetta se le spese sono sostenute in occasione della demolizione di un edificio e successiva fedele ricostruzione rispetto all’edificio originario (ristrutturazione edilizia);

-

non spetta se le spese sono sostenute:

-

su immobili in corso di costruzione;

-

nell’ambito di interventi di ampliamento.

-

-

Attenzione

In caso di ricostruzione non fedele dell’originario edificio, si configura una nuova costruzione (art. 3 del DPR 6.6.2001 n. 380).

L’agevolazione non spetta se gli edifici vengono demoliti e ricostruiti con ampliamento e compete (limitatamente alla parte preesistente) se sull’edificio vengono eseguiti lavori di ristrutturazione senza demolizione, ma con ampliamento (circ. Agenzia delle Entrate 1.7.2010 n. 39).

In quest’ultimo caso, sono detraibili le spese riconducibili alla parte di edificio esistente prima dei lavori.

Così pure sono esclusi dal beneficio gli interventi, pur agevolabili per tipologia, che vengono effettuati in fase di costruzione dell’immobile, in quanto già assoggettati alle prescrizioni minime della prestazione energetica in funzione delle locali condizioni climatiche e della tipologia (circ. 7/E/2017 dell’Agenzia delle Entrate).

Nel caso di ristrutturazione senza demolizione ma con ampliamento, l’agevolazione non può comunque riguardare gli interventi di cui al co. 344 art. 1 della L. 296/2006 (si tratta di quegli interventi di riqualificazione energetica che conseguono un valore limite di fabbisogno di energia primaria annuo per il riscaldamento inferiore di almeno il 20% ai valori stabiliti dal DM 11.3.2008 - c.d. “riqualificazione energetica globale dell’edificio”), in quanto, per tali interventi, è necessario individuare il fabbisogno di energia primaria annua riferita all’intero edificio, che comprenderebbe l’ampliamento.

L’agevolazione compete, invece, nel caso di ristrutturazione senza demolizione ma con ampliamento, per gli interventi di cui ai co. 345, 346 e 347, ovverosia per quelli volti:

-

al miglioramento dell’isolamento termico (es. quelli che riguardano strutture opache verticali - pareti, strutture opache orizzontali - coperture e pavimenti, finestre comprensive di infissi e quelli che consentono di rispettare determinati requisiti di trasmittanza termica U);

-

all’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali (oltre che per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università);

-

alla sostituzione integrale o parziale di impianti di riscaldamento, con installazione di una caldaia a condensazione, ovvero di una pompa di calore ad alta efficienza energetica, ovvero con realizzazione di un impianto geotermico a bassa entalpia.

Se i citati interventi si realizzano su impianti posti al servizio dell’intero edificio, la detrazione del 55-65% deve essere calcolata solamente sulla parte imputabile all’edificio esistente, e non sulla parte di spesa riferibile all’ampliamento.

Attenzione

L’Agenzia delle Entrate (ris. 4.1.2011 n. 4) precisa che gli interventi edilizi riconducibili al “piano casa” di cui all’art. 11 del DL 112/2008 sono agevolabili esclusivamente per la parte dell’edificio preesistente ricostruita (previa demolizione) o ristrutturata, mentre non competono relativamente agli eventuali ampliamenti. In quest’ultimo caso, la detrazione spetta solo per le spese riferibili alla parte esistente.

1.Immobili inagibili accatastati come F/2

L’Agenzia delle Entrate ha chiarito (ris. 12.8.2009 n. 215) che la detrazione compete in relazione agli interventi edilizi svolti su fabbricati classificati nella categoria catastale F/2 (riferita a fabbricati totalmente o parzialmente inagibili e non produttivi di reddito). Tale accatastamento, infatti, non esclude che l’immobile possa essere considerato come edificio esistente, trattandosi di un manufatto già costruito e individuato catastalmente, seppure non suscettibile di produrre reddito (confermato dalla circ. 7/E/2017 dell’Agenzia delle Entrate).

2.Preesistenza nell’edificio di un impianto di riscaldamento

Per quanto concerne la preesistenza nell’edificio di un impianto termico, l’Agenzia delle Entrate ha precisato (ris. 12.8.2009 n. 215) che è necessario far riferimento alla normativa tecnica contenuta nel DLgs. 29.12.2006 n. 311.

Pertanto, può assumere la qualificazione di impianto termico, con la conseguente applicazione del beneficio fiscale del 55-65%, l’impianto di riscaldamento composto da caminetti, stufe o altri apparecchi per il riscaldamento localizzato a energia radiante, a condizione che:

-

siano fissi;

-

abbiano una potenza complessiva pari o superiore a 15 Kw.

L’Agenzia delle Entrate (circ. 31.5.2007 n. 36 e 23.4.2010 n. 21) ha affermato che la preesistenza di un impianto di riscaldamento nell’edificio oggetto dell’intervento costituisce una condizione indefettibile per l’applicazione della detrazione del 55%. Soltanto gli interventi consistenti nell’installazione di pannelli solari non soggiacciono a tale condizione ai fini del riconoscimento della detrazione.

Nel documento di prassi, circ. 19/2020, l’Amministrazione finanziaria ha ulteriormente ribadito che “gli edifici interessati dall’agevolazione devono avere determinate caratteristiche tecniche e, in particolare, devono essere dotati di impianti di riscaldamento funzionanti, presenti negli ambienti in cui si realizza l’intervento agevolabile”; quanto sin qui affermato subisce una deroga in caso di collettori solari per la produzione di acqua calda, schermature solari e generatori alimentati a biomassa.

Attenzione

Analizzando il caso dell’installazione di un impianto di riscaldamento centralizzato con caldaia a condensazione e contestuale messa a punto del sistema di distribuzione in un edificio in cui soltanto tre unità immobiliari su sei erano prima dotate di riscaldamento, l’Agenzia delle Entrate (circ. 23.4.2010 n. 21) ha affermato che la detrazione compete in tal caso limitatamente alla parte della spesa imputabile alle unità immobiliari nelle quali esisteva già in precedenza l’impianto di riscaldamento. Secondo l’Agenzia delle Entrate, la quota di spesa detraibile, riferita alle predette unità immobiliari, è individuata in proporzione alle quote millesimali di ciascun appartamento.

3.Esclusione degli immobili “merce” dall’agevolazione

L’Agenzia delle Entrate (ris. 15.7.2008 n. 303) ha chiarito che le detrazioni non competono se gli interventi di riqualificazione energetica sono effettuati su immobili “merce”, cioè quelli alla cui produzione o al cui scambio è diretta l’attività dell’impresa. Secondo l’Amministrazione, infatti, l’agevolazione è riferita esclusivamente ai soggetti che utilizzano gli immobili oggetto degli interventi e non anche ai soggetti che ne fanno commercio.

4.Esclusione degli immobili “locati” dall’agevolazione

L’Agenzia delle Entrate (ris. 1.8.2008 n. 340) ha precisato che l’agevolazione in esame spetta al titolare di reddito d’impresa “con esclusivo riferimento ai fabbricati strumentali da questi utilizzati nell’esercizio della propria attività imprenditoriale”, a condizione, che per effetto dell’intervento, “consegua una effettiva riduzione dei consumi energetici nell’esercizio dell’attività imprenditoriale”.

Pertanto, sempre secondo l’Agenzia, l’agevolazione non può riguardare gli interventi realizzati su beni oggetto dell’attività esercitata, quali risultano essere gli immobili locati da una società esercente l’attività di pura locazione, in quanto questi ultimi “rappresentano l’oggetto dell’attività esercitata e non cespiti strumentali”.

La CM 21.5.99 n. 112/E ravvisa negli immobili locati a terzi dalle società immobiliari l’oggetto stesso dell’attività imprenditoriale, oltre che lo strumento per il conseguimento delle finalità aziendali. Sulla base di tali premesse, ne viene esclusa la natura di immobili strumentali. L’esclusione dalle detrazioni IRPEF/ IRES del 55%, affermata dalla ris. 340/2008/E, riguarda quindi la generalità degli immobili relativi all’impresa che non siano utilizzati direttamente dall’impresa, ma vengano concessi in locazione a terzi, interessando quindi, oltre agli immobili patrimoniali, quelli strumentali per natura (gruppo B, C, D, E, A/10). In altri termini, secondo tale impostazione, i soggetti titolari di reddito d’impresa possono avvalersi delle detrazioni del 55% solo in relazione agli immobili strumentali per destinazione.

Le precisazioni dell’Agenzia delle Entrate non sono condivise dall’Associazione italiana dei dottori commercialisti. Con la norma di comportamento AIDC 184/2012, infatti, viene precisato che la detrazione IRPEF/IRES del 55% delle spese sostenute per interventi di riqualificazione energetica degli edifici esistenti, di cui all’art. 1 co. 344 ss. della L. 296/2006 e al DM 19.2.2007, spetta al soggetto che esegue e sostiene la spesa dell’opera, qualunque sia la categoria catastale dell’unità immobiliare interessata e la tipologia di contribuente (persona fisica o società), indipendentemente dal tipo di attività svolta e, quindi, anche qualora lo stesso sia titolare di reddito d’impresa e le unità siano destinate alla locazione.

Regole speciali sono previste dal summenzionato decreto soltanto per le società di locazione finanziaria, ove il beneficio fiscale è riservato soltanto al soggetto utilizzatore.

Attenzione

La C.T.P. Varese, con la sentenza 21.6.2013 n. 94/1/13, in linea con l’orientamento dell’AIDC, dando ragione all’operato del contribuente che aveva detratto le spese sostenute su di alcuni immobili concessi in locazione, ha affermato che l’agevolazione ha “un obiettivo generalizzato sia oggettivo, perché riguarda unità immobiliari di qualsiasi categoria catastale (cioè abitazioni, uffici, negozi ecc.), sia soggettivo, perché riguarda persone fisiche, imprenditori e non, e società o enti titolari di reddito di impresa.”. La stessa commissione conclude precisando che “L’agevolazione è condizionata soltanto al rispetto di alcuni adempimenti formali e sostanziali, di cui all’art. 4 e segg. del DM 19.2.2007, idonei a certificare che l’intervento eseguito determini un effettivo risparmio energetico. Tale diritto generalizzato all’agevolazione trova conferma anche nel testo della norma e del decreto attuativo, art. 2 DM 19.2.2007, che non prevede eccezioni.”

In senso favorevole al contribuente, le C.T.P. Como 2.7.2012 n. 109/3/12, Lecco 26.3.2013 n. 54/1/13 e Treviso 27.5.2013 n. 45/01/13 hanno affermato che l’agevolazione spetta al titolare del fabbricato a prescindere dalla sua destinazione commerciale.

5.Immobili a uso promiscuo

L’Agenzia delle Entrate (circ. 13.5.2011 n. 20) ha confermato espressamente che la detrazione compete anche in relazione all’effettuazione di interventi agevolati su immobili adibiti a uso promiscuo, utilizzati al contempo come abitazione e come immobile strumentale per l’esercizio di un’attività professionale (ma il principio vale, mutatis mutandis, anche per l’abitazione-ufficio dell’imprenditore individuale).

L’Agenzia delle Entrate rileva che la detrazione compete:

-

sia in relazione al 50% delle spese riferibile all’uso abitativo;

-

sia in relazione al restante 50% delle spese, riferibile all’uso studio professionale, ancorché si tratti di spese dedotte dai compensi professionali percepiti in sede di determinazione del reddito di lavoro autonomo.

► RIDUZIONE DEL FABBISOGNO DI ENERGIA

La detrazione del 55-65% spetta (art. 1 co. 344 della L. 296/2006) per le spese relative ad interventi di riqualificazione energetica di edifici esistenti che conseguano un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale (riscaldamento) dell’intero edificio inferiore di almeno il 20% ai valori limite indicati nelle tabelle allegate ai decreti ministeriali.

Ai fini della detrazione, è poi richiesto il rispetto di ulteriori condizioni prestazionali, laddove l’intervento implichi la sostituzione dell’impianto di riscaldamento con impianti dotati di generatori di calore alimentati da biomasse combustibili.

1.Fabbisogno di energia primaria annuo per riscaldamento

Come si desume dall’Allegato A al DLgs. 19.8.2005 n. 192, il fabbisogno annuo di energia primaria per la climatizzazione invernale è costituito dalla quantità di energia primaria globalmente richiesta, nel corso dell’anno, “per mantenere negli ambienti riscaldati la temperatura di progetto, in regime di attivazione continuo”.

I valori di fabbisogno annuo di energia primaria per la climatizzazione invernale (riscaldamento) sono espressi:

-

in Kwh/m2 anno (per gli edifici residenziali rientranti nella classe E1 di cui all’art. 3 del DPR 26.8.93 n. 412, esclusi collegi, conventi, case di pena e caserme);

-

ovvero in Kwh/m3 anno (per tutti gli altri edifici);

e sono differenziati in funzione dei seguenti aspetti:

-

zona climatica di ubicazione dell’edificio (come definita, in funzione dei gradi giorno, dall’art. 2 del DPR 26.8.93 n. 412);

-

rapporto S/V (c.d. “rapporto di forma dell’edificio”), dove:

-

S = superficie delimitante verso l’esterno o verso ambienti non riscaldati il volume riscaldato V (espressa in m2);

-

V = volume lordo riscaldato dell’edificio (espresso in m3).

-

Per “gradi giorno” di una località, si intende (art. 1 co. 1 lett. z) del DPR 412/93) la somma, estesa a tutti i giorni di un periodo annuale convenzionale di riscaldamento, delle sole differenze positive giornaliere tra la temperatura dell’ambiente, convenzionalmente fissata a 20° C, e la temperatura media esterna giornaliera; l’unità di misura utilizzata è il grado giorno (GG).

2.Riferimento dell’intervento all’intero edificio

Né la L. 296/2006, né il DM 19.2.2007 negano espressamente la possibilità che gli interventi agevolati in esame possano riguardare anche singole porzioni di edificio.

Attenzione

Il co. 344 dell’art. 1 della L. 296/2006, a differenza dei commi successivi, non fa espresso riferimento anche agli interventi effettuati su singole porzioni dell’edificio, la stessa circ. Agenzia delle Entrate 31.5.2007 n. 36 (§ 3.1), non ha preso un’espressa posizione al riguardo.

Tuttavia, richiedendo che il risparmio energetico procurato a seguito dell’intervento risulti pari al 20% non già del fabbisogno della singola porzione di edificio, bensì dell’intero edificio, l’Agenzia delle Entrate pone una condizione tecnica particolarmente restrittiva, che rende nei fatti difficile da configurare interventi agevolati ex art. 1 co. 344 della L. 296/2006 che non riguardino gli edifici nella loro interezza. L’Agenzia delle Entrate (circ. 31.5.2007 n. 36) pertanto ha precisato che il risparmio energetico deve essere calcolato con riferimento al fabbisogno energetico dell’intero edificio, e non a quello delle singole porzioni o unità immobiliari che lo compongono.

Gli interventi in questione si identificano unicamente in funzione dell’obiettivo che perseguono. Si tratta di tutte le opere atte a garantire che il fabbisogno annuo di energia primaria dell’edificio per la climatizzazione invernale, misurato in termini di Kw per mq. per anno solare, ovvero in Kw per mc. per anno solare, a seguito dell’intervento, venga ridotto oltre certi limiti numerici, diversificati in funzione:

-

della tipologia (residenziale o meno) dell’edificio;

-

della superficie esterna e del volume dell’edificio;

-

della zona climatica in cui l’edificio risulta ubicato.

La connotazione teleologica degli interventi agevolati ex art. 1 co. 344 della L. 296/2006 consente talvolta di ricondurvi anche ipotesi che, per la mancata rispondenza tipologica dei lavori svolti rispetto alle fattispecie agevolate dalle altre detrazioni del 55%, rischierebbero altrimenti di restare escluse dai benefici.

Attenzione

La ris. Agenzia delle Entrate 11.12.2008 n. 458 ha ad oggetto il caso di un intervento di sostituzione parziale dell’impianto di climatizzazione invernale di un immobile con installazione di una pompa di calore (nella fattispecie, si prevede il mantenimento della caldaia esistente - riscaldamento primario - e la sostituzione della pompa di calore esistente - riscaldamento integrativo). Si tratta di un intervento non riconducibile alla fattispecie di cui all’art. 1 co. 347 della L. 296/2006, in quanto non implica la sostituzione integrale dell’impianto di riscaldamento con uno nuovo dotato di pompa di calore ad alta efficienza, bensì la conservazione dell’impianto esistente e la sola sostituzione della vecchia pompa di calore. Secondo l’Agenzia delle Entrate, tale intervento può comunque beneficiare della detrazione del 55% di cui all’art. 1 co. 344 della L. 296/2006, a condizione che:

-

dall’esecuzione dell’intervento, derivi una riduzione dell’indice di prestazione energetica non superiore ai valori definiti dal DM 11.3.2008;

-

la riduzione della trasmittanza termica sia riferibile all’edificio considerato nel suo complesso.

3.Requisiti prestazionali

La detrazione IRPEF/IRES compete solo se, a seguito dell’intervento, il fabbisogno di energia primaria annuo per la climatizzazione invernale (riscaldamento) risulti inferiore di almeno il 20% ai valori tabellari.

Ulteriori condizioni sono poi poste dal DM 11.3.2008 con riferimento al caso in cui l’intervento includa la sostituzione di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili.

Riduzione del fabbisogno annuo di energia primaria per il riscaldamento

I valori limite di fabbisogno di energia primaria annuo per il riscaldamento, che fungono da parametro di riferimento per la verifica del conseguimento dell’obiettivo prestazionale che definisce gli interventi in esame sono quelli alla data di inizio lavoro e sono stabiliti:

-

con riferimento al periodo d’imposta 2007, dall’Allegato C al DM 19.2.2007;

-

con riferimento ai periodi d’imposta 2008-2009, dall’Allegato A, punto 1) al DM 11.3.2008;

-

dal periodo d’imposta 2010, dall’Allegato A, punto 2) al DM 11.3.2008.

Calcolo dell’indice di prestazione energetica dell’edificio

L’art. 3 del DPR 2.4.2009 n. 59 ha definito le metodologie per il calcolo dell’indice di prestazione energetica per la climatizzazione invernale degli edifici di nuova costruzione od oggetto di interventi di recupero.

Ai fini della detrazione IRPEF/IRES del 55%, devono essere utilizzate le metodologie di calcolo dell’indice di prestazione energetica per la climatizzazione invernale degli edifici definite dal DPR 59/2009, in materia di rendimento energetico in edilizia (art. 3 co. 1 del DM 11.3.2008, e art. 1 co. 1 lett. d) del DM 26.1.2010).

Potere calorifico della biomassa ai fini del computo del calcolo dell’indice di prestazione energetica

Se l’intervento implica l’installazione di un generatore di calore alimentato a biomassa, l’indice della prestazione energetica ne risente.

L’art. 1 co. 1 lett. e) del DM 26.1.2010, sostituendo l’art. 3 co. 3 del DM 11.3.2008, riconosce infatti alla biomassa utilizzata quale combustibile una rilevanza, ai fini del calcolo dell’indice di prestazione energetica, pari all’energia primaria da essa realmente fornita all’impianto moltiplicata per il fattore 0,3.

Prima di tale modifica, il potere calorifico della biomassa, per il calcolo dell’indice prestazionale, veniva considerato pari a zero.

Schema di procedura semplificata per il calcolo dell’indice

Per effetto dell’art. 1 co. 1 lett. d) del DM 26.1.2010, ai fini della detrazione del 55%, lo schema di procedura semplificata per la determinazione dell’indice di prestazione energetica per la climatizzazione invernale degli edifici, di cui all’Allegato G al DM 7.4.2008, è equivalente all’analogo schema di procedura semplificata di cui all’Allegato 2 al DM 26.6.2009 (recante le linee guida nazionali per la certificazione energetica degli edifici). Ai fini della detrazione, è quindi indifferente che venga utilizzato l’uno o l’altro schema.

Attenzione

Di conseguenza, è plausibile ritenere che, per ovvie ragioni di speditezza e di praticità, verrà d’ora innanzi utilizzato lo schema valido anche ai diversi fini dell’ACE/APE, rispondente all’Allegato 2 al DM 26.6.2009. L’obiettivo perseguito dal DM 26.1.2010 pare quello di uniformare la legislazione vigente in materia di risparmio energetico nei diversi comparti della tecnica edile, della certificazione energetica degli edifici e delle agevolazioni fiscali per la riqualificazione energetica (detrazioni IRPEF/IRES del 55%).

Ulteriori condizioni in caso di sostituzione dell’impianto di riscaldamento con caldaie a biomasse

Fermo restando che l’intervento, come evidenziato, deve conseguire un indice prestazionale inferiore di almeno il 20% rispetto a quello tabellare, ai fini della detrazione, l’art. 1 del DM 11.3.2008 impone il rispetto di ulteriori condizioni qualora l’intervento includa la sostituzione di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili. Segnatamente, è richiesto che i generatori di calore alimentati da biomasse combustibili:

-

abbiano un rendimento utile nominale minimo conforme alla classe 3 di cui alla norma Europea UNI-EN 303-5;

-

rispettino i limiti di emissione di cui all’Allegato IX alla Parte V del DLgs. 3.4.2006 n. 152, ovvero i più restrittivi limiti fissati da norme regionali, ove presenti;

-

utilizzino biomasse combustibili ricadenti fra quelle ammissibili ai sensi dell’Allegato X alla Parte V del medesimo DLgs. 152/2006.

A tali condizioni, con effetto sul periodo d’imposta 2010, se ne aggiungono altre, introdotte dall’art. 1 co. 1 lett. b) del DM 26.1.2010, che integra a tal fine l’art. 1 co. 2 del DM 11.3.2008, richiedendo che:

-

qualora l’edificio oggetto dell’intervento sia ubicato nelle zone climatiche C, D, E o F, sia garantito che i valori della trasmittanza (U) delle chiusure apribili e assimilabili, quali porte, finestre e vetrine anche se non apribili, comprensive degli infissi, considerando le parti trasparenti e/o opache che le compongono, che delimitano l’edificio verso l’esterno o verso locali non riscaldati, rispettino i limiti massimi riportati nella tabella 4.a, di cui all’art. 4 co. 4 lett. c) del DPR 2.4.2009 n. 59;

-

i soggetti che intendono avvalersi delle detrazioni fiscali relative alle spese sostenute per la sostituzione di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili dichiarino il rispetto dei predetti requisiti in sede di trasmissione all’ENEA della documentazione prevista all’art. 4 del DM 19.2.2007.

Attenzione

Si tratta dell’ACE/APE (attestato di certificazione energetica), contenente i dati elencati nello schema di cui all’Allegato A allo stesso DM 19.2.2007, e della scheda informativa relativa all’intervento realizzato.

4.Tipologia di opere

In merito alla tipologia di opere riconducibili in tale ambito, l’Agenzia delle Entrate (circ. 36/2007) richiama a titolo esemplificativo:

-

la sostituzione o l’installazione di impianti di climatizzazione invernale (riscaldamento) anche con generatori di calore non a condensazione, con pompe di calore, con scambiatori per teleriscaldamento, con caldaie a biomasse (es. pellet, cippato);

-

gli impianti di cogenerazione, rigenerazione;

-

gli impianti geotermici;

-

gli interventi di coibentazione non aventi le caratteristiche indicate nell’art. 1 co. 345 ss. della L. 296/2006.

Spese accessorie ammesse al beneficio

Oltre a quelle direttamente attinenti l’esecuzione dell’intervento di risparmio energetico (es. acquisto e posa in opera di materiale coibente, installazione di impianti di climatizzazione, ecc.), la circ. 36/2007/E ha chiarito che sono comprese tra le spese detraibili 55-65%:

-

le opere murarie connesse;

-

le spese sostenute per le prestazioni professionali necessarie per realizzare l’intervento, ivi comprese quelle afferenti la redazione dell’attestato di certificazione(o di quello di qualificazione) energetica.

5.Limite alla detrazione

In relazione a tali interventi, l’ammontare massimo della detrazione è di 100.000,00 euro.

Pertanto, l’ammontare massimo delle spese detraibili è pari a:

-

181.818,18 euro con l’aliquota al 55%;

-

153.846,15 euro con l’aliquota al 65%.

► MIGLIORAMENTO DELL’ISOLAMENTO TERMICO

La detrazione del 55-65-50% spetta (art. 1 co. 345 della L. 296/2006) per le spese relative ad interventi di riqualificazione energetica di edifici esistenti, parti di edifici esistenti o unità immobiliari, che:

-

riguardino strutture opache verticali (pareti), strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi;

-

consentano di rispettare i requisiti di trasmittanza termica U, espressa in W/m2K, definiti:

-

in relazione al periodo d’imposta 2007, dalla Tabella 3 allegata alla stessa L. 296/2006, come sostituita dall’art. 1 co. 23 della L. 244/2007;

-

in relazione ai periodi d’imposta 2008-2009, dal co. 1 dell’Allegato B al DM 11.3.2008, emanato ai sensi dell’art. 1 co. 24 lett. a) della L. 244/2007;

-

dal periodo d’imposta 2010, dal co. 2 dell’Allegato B al DM 11.3.2008.

-

I valori di trasmittanza termica U, cui fare riferimento al fine di discernere se un intervento possa o meno beneficiare della detrazione IRPEF/IRES sono quelli applicabili alla data di inizio dei lavori.

Anche ai fini della detrazione IRPEF/IRES del 55%, devono essere utilizzate le metodologie di calcolo delle trasmittanze termiche degli elementi costituenti l’involucro esterno degli edifici definite dall’art. 3 del DPR 2.4.2009 n. 59, in materia di rendimento energetico in edilizia (art. 3 co. 1 del DM 11.3.2008, così come novellato dall’art. 1 co. 1 lett. d) del DM 26.1.2010).

Gli edifici interessati devono essere dotati di impianti di riscaldamento funzionanti, presenti negli ambienti in cui si realizza l’intervento di risparmio energetico agevolabile (circ. Agenzia delle Entrate 31.5.2007 n. 36).

Attenzione

Occorre fare riferimento alla nozione di “impianto termico” di cui al punto 14 dell’Allegato A del DLgs. 311/2006, sicché il sistema di riscaldamento oggetto dell’istanza di interpello, costituito da camini e stufe, con potenza complessiva superiore a 15 kw, può assumere la qualificazione di impianto termico, con conseguente applicabilità del beneficio fiscale (ris. 12.8.2009 n. 215).

1.Interventi su strutture opache già conformi ai valori obiettivo di trasmittanza

La detrazione compete anche per gli interventi riguardanti strutture opache e infissi già conformi agli indici di trasmittanza termica individuati dalle tabelle ministeriali, a condizione che gli indici, a seguito dell’intervento, migliorino (ri-ducendosi) ulteriormente (circ. Agenzia delle Entrate 31.5.2007 n. 36).

A tal fine, il tecnico chiamato a redigere l’asseverazione deve:

-

indicare il valore di trasmittanza termica del componente originario su cui si interviene (parete, infisso, ecc.);

-

asseverare che, a seguito dell’intervento, la trasmittanza sia inferiore a quella originaria.

2.Opere e spese rilevanti

Per quanto concerne gli interventi sulle strutture opache orizzontali e verticali dell’involucro edilizio esistente (art. 3 co. 1 del DM 19.2.2007) rilevano le spese sostenute per:

-

la fornitura e la posa in opera di materiale coibente nelle strutture esistenti;

-

la fornitura e la posa in opera di materiali ordinari, anche utilizzati per la realizzazione di ulteriori strutture murarie a ridosso di quelle esistenti (es. costruzione di un secondo muro interno contro un perimetrale, con frapposta intercapedine e posa di isolante);

-

la demolizione e la successiva ricostruzione di elementi costruttivi (con altri dotati di maggior capacità di isolamento termico).

Per gli interventi che perseguono la riduzione della trasmittanza termica U di finestre ed infissi, rilevano le spese sostenute per:

-

la fornitura e posa in opera di nuove finestre, comprensive di infissi;

-

l’integrazione e/o la sostituzione dei vetri esistenti (es. posa di vetri doppi con intercapedine - c.d. “vetro a camera”).

Attenzione

Gli infissi devono ritenersi comprensivi delle strutture accessorie che abbiano effetto sulla dispersione di calore, quali ad esempio scuri, persiane, o che risultino strutturalmente accorpate al manufatto, quali ad esempio i cassonetti incorporati nel telaio dell’infisso (circ. 36/2007/E)

Portoni, portoncini, porte finestre

I portoni d’ingresso, ancorché non espressamente menzionati dall’art. 1 co. 345 della L. 296/2006, sono interessati dalla detrazione del 55%, a condizione che (circ. Agenzia delle Entrate 23.4.2010 n. 21):

-

si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio, verso l’esterno o verso locali non riscaldati;

-

siano rispettati gli indici di trasmittanza termica, espressa in W/m2K, prescritti dalle tabelle ministeriali.

Tuttavia, in merito ai necessari adempimenti, occorre distinguere:

-

se si tratta di una porta-finestra, sostituita (magari unitamente agli altri serramenti) nella sola unità immobiliare, è sufficiente che sia stata rilasciata la certificazione da parte del produttore del serramento;

-

diversamente, occorre procurarsi l’asseverazione e l’attestato di certificazione (qualificazione) energetica redatti da un tecnico abilitato.

Per gli interventi consistenti nella sostituzione di finestre comprensive di infissi (art. 1 co. 345 della L. 296/2006), l’asseverazione di cui all’art. 4 co. 1 lett. a) del DM 19.2.2007 può essere sostituita da una certificazione del produttore attestante il rispetto dei requisiti minimi in termini di trasmittanza termica (art. 7 co. 2 del DM 19.2.2007).

Non è più richiesto che la certificazione del produttore di finestre e infissi sia corredata dalle certificazioni dei singoli componenti (es. vetri, profilati) rilasciate nel rispetto della normativa europea in materia di attestazione di conformità del prodotto (art. 7 co. 2 del DM 19.2.2009 e art. 1 co. 1 lett. c) del DM 6.8.2009).

Spese accessorie

Oltre a quelle direttamente attinenti l’esecuzione dell’intervento di risparmio energetico (es. acquisto e posa in opera di materiale coibente, sostituzione di finestre comprensive di infissi, ecc.), sono comprese tra le spese detraibili al 55% (circ. 36/2007/E confermato dalla circ. dell’Agenzia delle Entrate n. 7/E del 4.4.2017):

-

le opere murarie connesse;

-

le spese sostenute per le prestazioni professionali necessarie per realizzare l’intervento, ivi comprese quelle afferenti la redazione dell’attestato di certificazione (o di quello di qualificazione) energetica.

3.Limite alla detrazione

In relazione agli interventi volti a incrementare l’isolamento termico di pareti, coperture, pavimenti, finestre e infissi (fino al 31.12.2021), entro determinati parametri tecnici, l’ammontare massimo della detrazione è di 60.000,00 euro. La cifra eccedente il tetto massimo non è ammessa al beneficio fiscale. Pertanto, l’ammontare massimo delle spese detraibili è pari a:

-

109.090,91 euro con l’aliquota al 55%;

-

92.307,69 euro con l’aliquota al 65%;

-

120.000,00 euro con l’aliquota al 50%.

Infatti, la legge di Bilancio 2021, così come la L. 160/2019, ha confermato i parametri per quanto riguarda le spese relative a finestre e infissi. A decorrere dall’1.1.2021 fino al 31.12.2021 il limite massimo di spesa detraibile è pari a 120.000,00 euro con un limite di detrazione di 60.000,00 euro e un’aliquota al 50%.

► INSTALLAZIONE DI PANNELLI SOLARI

La detrazione del 55-65% spetta (art. 1 co. 346 della L. 296/2006) per le spese relative all’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università.

Beneficiano della detrazione tutti gli interventi consistenti nell’installazione di pannelli solari, volti a soddisfare il fabbisogno di produzione di acqua calda in edifici esistenti, a prescindere dalla circostanza che l’acqua calda così prodotta (circ. Agenzia delle Entrate 31.5.2007 n. 36):

-

attenga alla sfera domestica o ad esigenze produttive;

-

ovvero miri a soddisfare un fabbisogno che si verifichi più in generale nell’ambito commerciale, ricreativo o socioassistenziale.

Attenzione

I pannelli solari devono essere installati per la produzione di acqua calda. La ris. Agenzia delle Entrate 14.7.2008 n. 299 ha così negato il diritto alla detrazione rispetto alle spese sostenute per l’installazione di un impianto di “solar cooling”, che, a partire dall’acqua calda prodotta dai pannelli solari, consente di generare acqua fredda da utilizzare per la climatizzazione estiva, riconoscendo il diritto solo in relazione alle spese direttamente ricollegabili all’installazione di pannelli solari per la produzione di acqua calda, aventi le caratteristiche tecniche individuate dal DM 19.2.2007.

Ai fini del riconoscimento delle detrazioni IRPEF/IRES del 55%, non è necessario che l’edificio in cui sono installati i pannelli solari sia dotato di un impianto di riscaldamento (circ. Agenzia delle Entrate 31.5.2007 n. 36 e 23.4.2010 n. 21).

Attenzione

Se l’installazione dei pannelli è effettuata nell’ambito di interventi di ristrutturazione rilevanti, per cui l’istanza del permesso di costruire sia stata presentata dal 31.5.2012, occorre verificare se il diritto alla detrazione non sia in tutto o in parte compromesso, (art. 11 co. 4 del DLgs. 28/2011), per effetto dell’applicazione dei severi standards prestazionali imposti dall’Allegato 3 allo stesso decreto legislativo.

Sistema termodinamico a concentrazione solare

Il diritto alla detrazione IRES/IRPEF del 55%, di cui al co. 346 in oggetto, spetta rispetto alle spese per l’installazione di impianti termodinamici a concentrazione solare, a condizione che questi ultimi siano utilizzati per la produzione di energia termica (ris. 7.2.2011 n. 12).

Se l’impianto termodinamico viene utilizzato per la produzione combinata di energia termica ed elettrica, la detrazione spetta soltanto per la parte di energia termica prodotta.

In entrambi i casi, il costruttore deve rilasciare una certificazione di qualità conforme alla normativa europea EN 12975 prevista per i pannelli solari.

1.Caratteristiche tecniche dei pannelli solari

Sono agevolati i pannelli solari che presentino una certificazione di qualità conforme (art. 8 del DM 19.2.2007):

-

alle norme UNI EN 12975 o UNI EN 12976;

-

ovvero alle norme EN 12975 ed EN 12976 che siano recepite da un organismo certificatore nazionale di uno Stato membro dell’Unione europea o della Svizzera.

Inoltre, affinché la relativa installazione possa beneficiare della detrazione del 55%:

-

i pannelli solari devono avere una garanzia minima di:

-

5 anni, per pannelli e bollitori;

-

2 anni, per accessori e componenti tecnici;

-

-

l’installazione dell’impianto deve essere stata eseguita in conformità ai manuali di installazione dei principali componenti.

Pannelli solari in autocostruzione

Per i pannelli solari realizzati in autocostruzione, è sufficiente che (art. 8 co. 2 DM 19.2.2007):

-

gli accessori e i componenti elettrici ed elettronici siano garantiti almeno 2 anni;

-

il soggetto beneficiario sia in condizione di produrre l’attestato di partecipazione ad uno specifico corso di formazione;

-

l’installazione dell’impianto sia eseguita in conformità ai manuali di installazione dei principali componenti.

2.Opere e spese rilevanti

Rilevano ai fini della detrazione le spese:

-

relative:

-

alla fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche;

-

alle opere idrauliche e murarie;

-

alle prestazioni professionali (circ. 36/2007/E);

-

-

necessarie per la realizzazione a regola d’arte di impianti solari termici organicamente collegati alle utenze, anche in integrazione con impianti di riscaldamento.

3.Limite alla detrazione

In relazione all’installazione di pannelli solari per la produzione di acqua calda,

l’ammontare massimo della detrazione è di 60.000,00 euro.

Pertanto, l’ammontare massimo delle spese detraibili è pari a:

-

109.090,91 euro con l’aliquota al 55%;

-

92.307,69 euro con l’aliquota al 65%.

► SOSTITUZIONE DI IMPIANTI DI RISCALDAMENTO

La detrazione del 55-65-50% spetta (art. 1 co. 347 della L. 296/2006) per le spese relative alla sostituzione integrale o parziale di impianti di climatizzazione invernale (riscaldamento) con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione.

Non beneficiano dell’agevolazione (circ. Agenzia delle Entrate 31.5.2007 n. 36):

-

l’installazione di impianti di riscaldamento in edifici che prima ne fossero sprovvisti;

-

la sostituzione di impianti di riscaldamento che implichi l’installazione di generatori di calore ad alto rendimento diversi da caldaie a condensazione.

Si evidenzia inoltre come (art. 9 co. 3 del DM 19.2.2007) beneficino dell’agevolazione:

-

la trasformazione di impianti individuali autonomi in impianti di riscaldamento centralizzati, dotati di sistemi di contabilizzazione del calore;

-

la trasformazione di impianti centralizzati al fine di rendere possibile la contabilizzazione del calore.

Per contro, è esclusa dall’ambito applicativo dell’agevolazione la trasformazione da impianto di riscaldamento centralizzato per l’edificio o il complesso di edifici (ancorché non dotato di sistema di contabilizzazione del calore) a impianti individuali autonomi.

Attenzione

La circ. Agenzia delle Entrate 31.5.2007 n. 36 ha chiarito che nel caso in cui i lavori siano eseguiti nell’ambito di ristrutturazioni che comportino il frazionamento di unità immobiliari esistenti, con conseguente aumento del numero delle unità immobiliari, compete solo se viene realizzato un impianto termico centralizzato.

Adempimenti

Con effetto dal 15.8.2009, è stato soppresso l’obbligo, per fruire della detrazione per la sostituzione di impianti termici con caldaie a condensazione, di produrre l’attestato di qualificazione energetica (art. 31 della L. 23.7.2009 n. 99).

Nelle more di eventuali integrazioni legislative o chiarimenti di prassi, per gli interventi ultimati prima del 15.8.2009, occorre presentare sia l’Allegato A che l’Allegato E; per quelli completati a partire dal 15.8.2009, invece, è sufficiente compilare e inviare all’ENEA il solo Allegato E.

Si noti che non è stata approntata un’apposita scheda destinata ad illustrare le caratteristiche tecniche dell’intervento e a consentire all’ENEA di valutare il risparmio energetico conseguito tramite di esso, analoga a quella predisposta per le sostituzioni di finestre e infissi e per l’installazione di pannelli solari per la produzione di acqua calda (cfr. l’Allegato F al DM 19.2.2007).

Verifica del diritto alla detrazione per gli edifici soggetti a ristrutturazioni rilevanti

In talune ipotesi, la configurabilità stessa del diritto alla detrazione va verificata alla luce della più recente legislazione in materia di promozione dell’uso dell’energia da fonti rinnovabili e dai severi standards prestazionali da essa imposti. È il caso delle spese sostenute per la realizzazione di impianti di produzione di energia termica in “edifici sottoposti a ristrutturazioni rilevanti” (intendendosi per tali quelli demoliti e ricostruiti integralmente, ovvero quelli aventi una superficie utile superiore a 1.000 mq. e oggetto di integrale recupero dell’involucro) con istanza di permesso di costruire presentata dal 31.5.2012. La realizzazione di tali impianti beneficia degli “incentivi statali previsti per la promozione delle fonti rinnovabili” limitatamente alla quota eccedente quella necessaria per garantire il rispetto dei severi standards prestazionali obbligatori, stabiliti dall’Allegato 3 allo stesso decreto legislativo (art. 11 co. 4 del DLgs. 3.3.2011 n. 28 - risposta ENEA n. 71 del 7.6.2012).

1.Caratteristiche tecniche delle caldaie a condensazione

L’art. 9 co. 1 e 2 del DM 19.2.2007 individua:

-

le caratteristiche tecniche e di rendimento che devono essere possedute delle caldaie a condensazione;

-

le prescrizioni relative al sistema di distribuzione (installazione di valvole termostatiche a bassa inerzia termica a tutti i corpi riscaldanti, salvo il caso in cui l’impianto sia progettato per lavorare con un liquido termovettore a temperatura mediamente inferiore ai 45° C).

Attenzione

Nel caso in cui la sostituzione dell’impianto di riscaldamento con installazione di una caldaia a condensazione o di una pompa di calore ad alta efficienza effettuata nell’ambito di un impianto con potenza nominale del focolare ovvero con potenza elettrica nominale non superiore a 100 Kw, l’asseverazione può essere sostituita da una certificazione del produttore della caldaia e delle valvole termostatiche a bassa inerzia termica, ovvero della pompa di calore ad alta efficienza (art. 9 co. 4 del DM 19.2.2007). Per effetto delle modifiche operate dall’art. 1 co. 1 lett. e) n. 4 del DM 6.8.2009, non è più necessario che tale certificazione sia corredata dalle certificazioni dei singoli componenti rilasciate nel rispetto della normativa europea in materia di attestazione di conformità del prodotto.

Con riferimento agli interventi di sostituzione di impianti di climatizzazione invernale con installazione di caldaie a condensazione, viene previsto espressamente che possa trattarsi di caldaie a condensazione ad acqua o ad aria (art. 1 co. 1 lett. e) n. 1 del DM 6.8.2009).

Parallelamente, dall’obbligo di installazione delle valvole termostatiche viene dispensato chi installi caldaie a condensazione ad aria, in quanto le valvole termostatiche non sono tecnicamente compatibili con tale tipologia di caldaia.

2.Installazione di caldaie non a condensazione

Le spese sostenute per la sostituzione intera o parziale di impianti di climatizzazione invernale non a condensazione (art. 1 co. 20 della L. 244/2007) non ha trovato attuazione, a causa della mancata adozione della normativa secondaria.

3.Installazione di pompe di calore e di impianti geotermici

E stata estesa l’agevolazione di cui al co. 347 anche alle spese relative alla sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia (art. 1 co. 286 della L. 244/2007).

La definizione di tali interventi è completata dalla normativa di attuazione mediante il riferimento anche alla “contestuale messa a punto ed equilibratura del sistema di distribuzione” (art. 1 co. 5 del DM 19.2.2007).

Al fine di usufruire della detrazione ex art. 1 co. 347 per l’installazione di una pompa di calore ad alta efficienza, occorre che la sostituzione dell’impianto di riscaldamento sia integrale, e non parziale (ris. Agenzia delle Entrate 11.12.2008 n. 458).

Standard minimo di efficienza della pompa di calore

In riferimento agli interventi consistenti nella sostituzione integrale dell’impianto di riscaldamento, con installazione di una pompa di calore ad alta efficienza energetica, la detrazione di cui al co. 347 è subordinata alla ricorrenza di un livello minimo di efficienza tecnica della pompa di calore.

A tali fini, l’art. 1 co. 6-bis e 6-ter del DM 19.2.2007, come integrato dal DM 7.4.2008, definisce:

-

il coefficiente di prestazione di una pompa di calore (COP);

-

l’indice di efficienza energetica di una pompa di calore (EER).

Ai fini della detrazione, i valori del COP e dell’EER della pompa di calore, ridotti del 5% qualora la pompa di calore sia dotata di inverter (art. 9 co. 2-bis e 2-ter del DM 19.2.2007), devono risultare conformi a quelli indicati nell’Allegato H al DM 19.2.2007, inserito dall’art. 11 co. 2 del DM 7.4.2008.

I valori sono definiti in misura differenziata con riferimento, rispettivamente, al biennio 2008-2009 e al 2010.

Decorrenza

Tale tipologia di interventi beneficia della detrazione di cui al co. 347 se il relativo intervento è realizzato a partire dal periodo d’imposta in corso al 31.12.2008 (art. 1 co. 5 del DM 19.2.2007).

Sostituzione di impianti esistenti con micro-cogeneratori

È prevista per l’anno 2018 (legge di Bilancio 2018 - L. 205/2017) la detrazione IRPEF/IRES nella misura del 65% per le spese relative alla sostituzione in impianti esistenti con posa in opera di micro-cogeneratori fino a un valore massimo di spesa di euro 153.846,15 e di detrazione di euro 100.000,00. È possibile fruire di tale agevolazione solo in caso di risparmio di energia primaria (PES) di almeno il 20%.

4.Sostituzione dello scalda acqua con altro “a pompa di calore”

Le detrazioni IRPEF/IRES di cui all’art. 1 co. 347 della L. 296/2006 sono estese anche alle spese relative ad interventi di sostituzione di scalda acqua tradizionali con scalda acqua a pompa di calore, dedicati alla produzione di acqua calda sanitaria (art. 4 co. 4 del DL 6.12.2011 n. 201).

Attenzione

L’ENEA, nella risposta alla FAQ 69, ha affermato che, non essendo stati definiti i requisiti tecnici di tali impianti, si ritiene valido quanto specificato al punto 3c) dell’Allegato 2) al DLgs. 28/2011, di modo che la pompa di calore deve avere un coefficiente di prestazione (COP), misurato in base alla norma EN 16147, maggiore di 2,6. Riguardo a tali interventi, occorre inoltre acquisire l’asseverazione di un tecnico abilitato comprovante il rispetto dei requisiti richiesti (ovvero idonea certificazione del produttore recante i medesimi contenuti) e inviare all’ENEA telematicamente soltanto l’apposita scheda informativa (Allegato E).

5.Opere e spese rilevanti

Rilevano le spese sostenute per (art. 3 co. 1 lett. c) n. 1 del DM 19.2.2007):

-

lo smontaggio e la dismissione, totale o parziale, di impianti di riscaldamento esistenti;

-

la fornitura e la posa in opera di ogni apparecchiatura termica, meccanica, elettrica ed elettronica;

-

le relative opere idrauliche e murarie,

necessarie per sostituire impianti esistenti con impianti dotati di caldaie a condensazione.

Rilevano quindi non soltanto le spese sostenute per interventi effettuati sul generatore di calore, bensì anche le spese per interventi eseguiti sulla rete di distribuzione, sui sistemi di trattamento dell’acqua, sui dispositivi di controllo e regolazione, nonché sui sistemi di emissione (es. trattamento dei fumi prodotti dalla combustione).

Spese accessorie

Sono comprese tra le spese detraibili al 55%, oltre a quelle direttamente attinenti l’esecuzione dell’intervento di risparmio energetico es. installazione della caldaia a condensazione e delle valvole termostatiche, ecc. (circ. 36/2007/E):

-

le opere murarie connesse;

-

le spese sostenute per le prestazioni professionali necessarie per realizzare l’intervento, ivi comprese quelle afferenti la redazione dell’attestato di certificazione (o di quello di qualificazione) energetica.

6.Limite alla detrazione

In relazione alla sostituzione di impianti di riscaldamento con installazione di caldaie a condensazione, di pompe di calore ad alta efficienza e di impianti geotermici a bassa entalpia, nonché agli interventi di sostituzione di scalda acqua tradizionali con scalda acqua a pompa di calore, dedicati alla produzione di acqua calda sanitaria, l’ammontare massimo della detrazione è di 30.000,00 euro.

Pertanto, l’ammontare massimo delle spese detraibili è pari a:

-

54.545,45 euro con l’aliquota al 55%;

-

46.153,85 euro con l’aliquota al 65%;

-

60.0000,00 euro con l’aliquota al 50%.

► RAPPORTI TRA LE DIVERSE FATTISPECIE AGEVOLATE

Taluni interventi di riqualificazione energetica possono essere inquadrati in più fattispecie tra quelle previste dall’art. 1 co. 344 - 347 della L. 296/2006.

1.Interventi che riducono il fabbisogno di energia per il riscaldamento