| DEFINIZIONE ► | Le spese sostenute per l’effettuazione di interventi di recupero sul patrimonio edilizio determinano la possibilità di una detrazione IRPEF. |

| SOGGETTI INTERESSATI ► | Possono usufruire della detrazione i soggetti IRPEF, i soci di cooperative e soggetti IRES, per questi ultimi limitatamente agli interventi antisismici in zone ad alta pericolosità. In merito agli interventi antisismici si rammenta che gli stessi dal 2020 possono godere dell’agevolazione del superbonus 110% come previsto dal DL 34/2020. |

| IMMOBILI OGGETTO DEGLI INTERVENTI AGEVOLATI ► | Gli interventi agevolati devono essere effettuati sulle singole unità immobiliari residenziali. Sono espressamente esclusi gli edifici a destinazione produttiva, commerciale e direzionale. |

| INTERVENTI AGEVOLATI ► | Sulle singole unità residenziali rilevano le spese sostenute per la manutenzione straordinaria, il restauro e risanamento conservativo e la ristrutturazione edilizia. Per le parti comuni di edificio residenziale rilevano le spese per la manutenzione ordinaria, straordinaria, restauro e risanamento conservativo e la ristrutturazione edilizia. |

| TIPOLOGIE DI SPESA AGEVOLATE ► | Sono interessate dall’agevolazione le spese inerenti all’esecuzione delle opere, le spese di progettazione, le spese professionali connesse alle opere comprese le perizie, l’IVA e le imposte di bollo, gli oneri di urbanizzazione, TOSAP. |

| ADEMPIMENTI PER FRUIRE DELLA AGEVOLAZIONE ► | Ai fini dell’agevolazione è necessario l’invio della comunicazione all’ASL, conservare la documentazione comprovante le spese sostenute ed effettuare i pagamenti mediante bonifico bancario. |

| IMPUTAZIONE DELLE SPESE AI PERIODI D’IMPOSTA ► | Per l’imputazione delle spese ai vari periodi d’imposta vige il principio di cassa, ovvero la data del bonifico bancario relativo al pagamento delle spese. |

| CRITERI DI CALCOLO DELLA DETRAZIONE ►CUMULABILITÀ CON ALTRE AGEVOLAZIONI ► | L’agevolazione consiste nella detrazione dall’IRPEF di un importo pari a una percentuale delle spese sostenute. Nel corso degli anni è stata oggetto di proroghe e variazioni. L’art. 1 co. 37 della L. 234/2021 ha stabilito che fino al 31.12.2024 l’aliquota di detrazione sia pari al 50% con importo massimo delle spese pari a 96.000,00 euro.È possibile fruire contestualmente alla detrazione IRPEF anche della detrazione su interventi di recupero di immobili vincolati e della detrazione degli interessi passivi su mutui contratti per la ristrutturazione dell’abitazione principale. |

| TRASFERIMENTO DEL DIRITTO ALLA DETRAZIONE ► | In caso di trasferimento del diritto di abitazione, sia esso tra vivi o a seguito di decesso, la detrazione in esame seguirà un differente trattamento a seconda del periodo in cui è intervenuto il trasferimento e della titolarità del diritto. |

| IPOTESI DECADENZA DAL DIRITTO ALLA DETRAZIONE ► | La detrazione non viene riconosciuta in caso di specifici inadempimenti da parte del

contribuente. In talune ipotesi, tuttavia, la relativa omissione è considerata sanabile, con la conseguenza che non si profila la decadenza dall’agevolazione. |

| ACQUISTO IMMOBILI RISTRUTTURATI DA IMPRESE EDILI ► | Si avrà diritto alla detrazione IRPEF del 36% o del 50% anche in caso di acquisto

o assegnazione di unità immobiliari site in fabbricati interamente recuperati da imprese

di costruzione o ristrutturazione immobiliare e da cooperative edilizie, tramite interventi

di restauro e risanamento conservativo o ristrutturazione edilizia. Tale agevolazione è stata messa a regime per gli interventi di recupero eseguiti dall’1.1.2012, e i conseguenti acquisti o assegnazioni effettuati entro 6 mesi dall’ultimazione dei lavori. |

| BONUS ARREDAMENTO ► | A partire dal 6.6.2013 possono beneficiare della detrazione IRPEF del 50% anche i soggetti che acquistano mobili e grandi elettrodomestici con determinate caratteristiche finalizzati all’arredo “dell’immobile oggetto di ristrutturazione”. |

| ACQUISTO MOBILI GIOVANI COPPIE ► | È prevista per le giovani coppie che acquistano un’unità immobiliare da adibire ad abitazione principale, una detrazione pari al 50% delle spese sostenute dal 6.6.2013 al 31.12.2024 per l’acquisto di mobili e arredi. |

| BONUS VERDE ► | L’art. 1 co. 38 della L. 234/2021 ha prorogato sino al 31.12.2024 la detrazione del 36% fruibile a seguito di interventi di sistemazione del verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazioni di pozzi, coperture a verdee di giardini pensili. |

| BONUS FACCIATE ► | Introdotta una detrazione fiscale pari al 90% delle spese sostenute per il recupero o il restauro delle facciate degli edifici a condizione che siano rispettate stringenti condizioni di legge. |

| ADEMPIMENTO ► | 1) Comunicazione per interventi di ristrutturazione edilizia 2) Detrazione per spese relative a misure antisismiche (Sisma bonus) |

| RIFERIMENTI ► | DPR 917/86, art. 16-bis; L. 449/97, L. 208/2015 (legge di Stabilità 2016), L. 232/2016 (legge di Bilancio 2017), L. 145/2018 (legge di Bilancio 2019), L. 160/2019 (legge di Bilancio 2020), D.L. 34/2020 (Decreto Rilancio), L. 178/2020 (legge di Bilancio 2021), L. 234/2021 (legge Bilancio 2022). |

► DEFINIZIONE

La detrazione dall’IRPEF lorda per le spese di recupero del patrimonio edilizio si riferisce alle spese sostenute per:

-

determinati interventi di recupero del patrimonio edilizio (art. 1 della L. 27.12.97 n. 449 e art. 16-bis del TUIR);

-

l’acquisto o l’assegnazione di unità immobiliare oggetto di interventi di recupero (art. 9 co. 2 della L. 28.12.2001 n. 448 e art. 16-bis del TUIR);

-

l’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo di immobili oggetto di ristrutturazione.

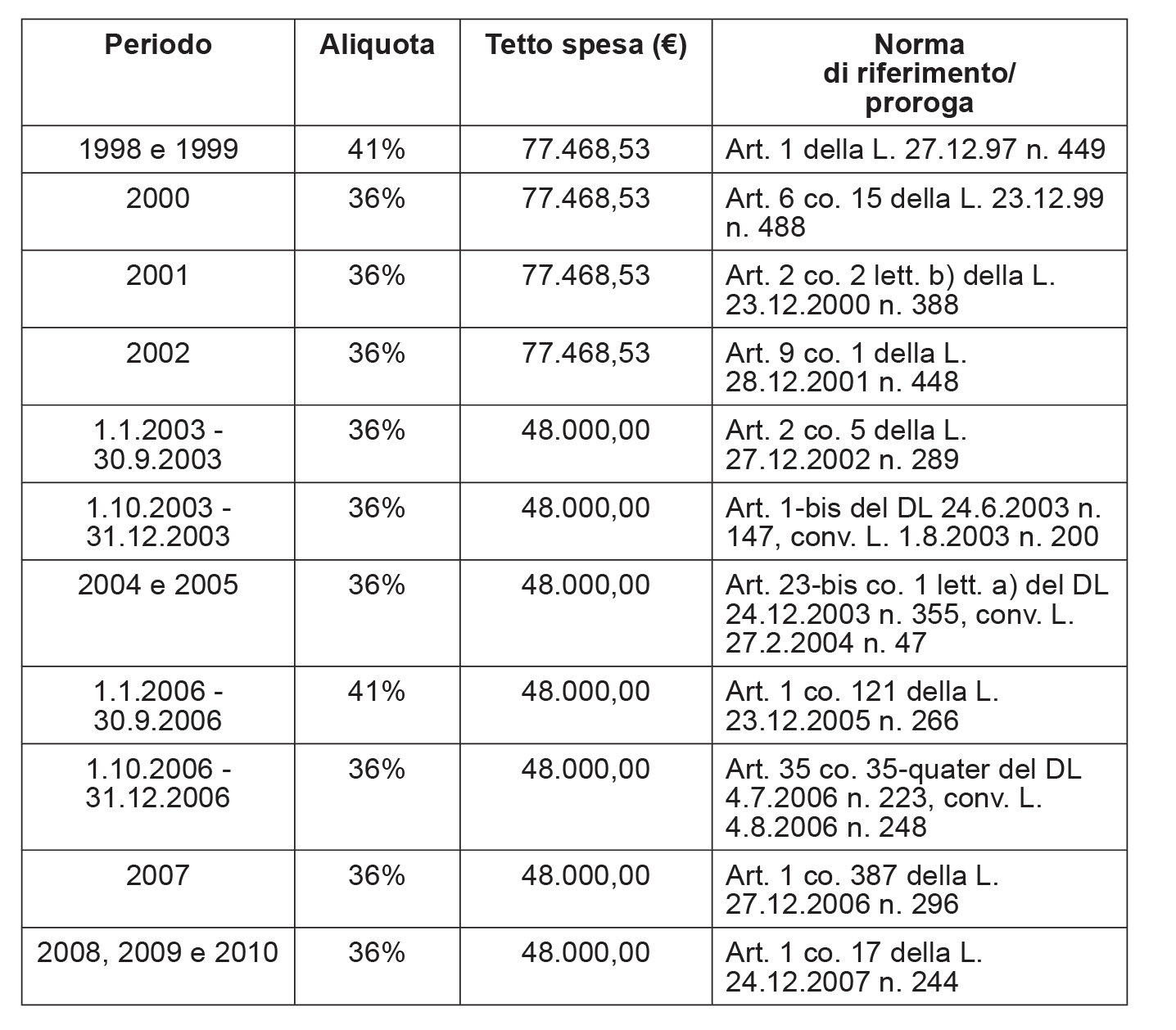

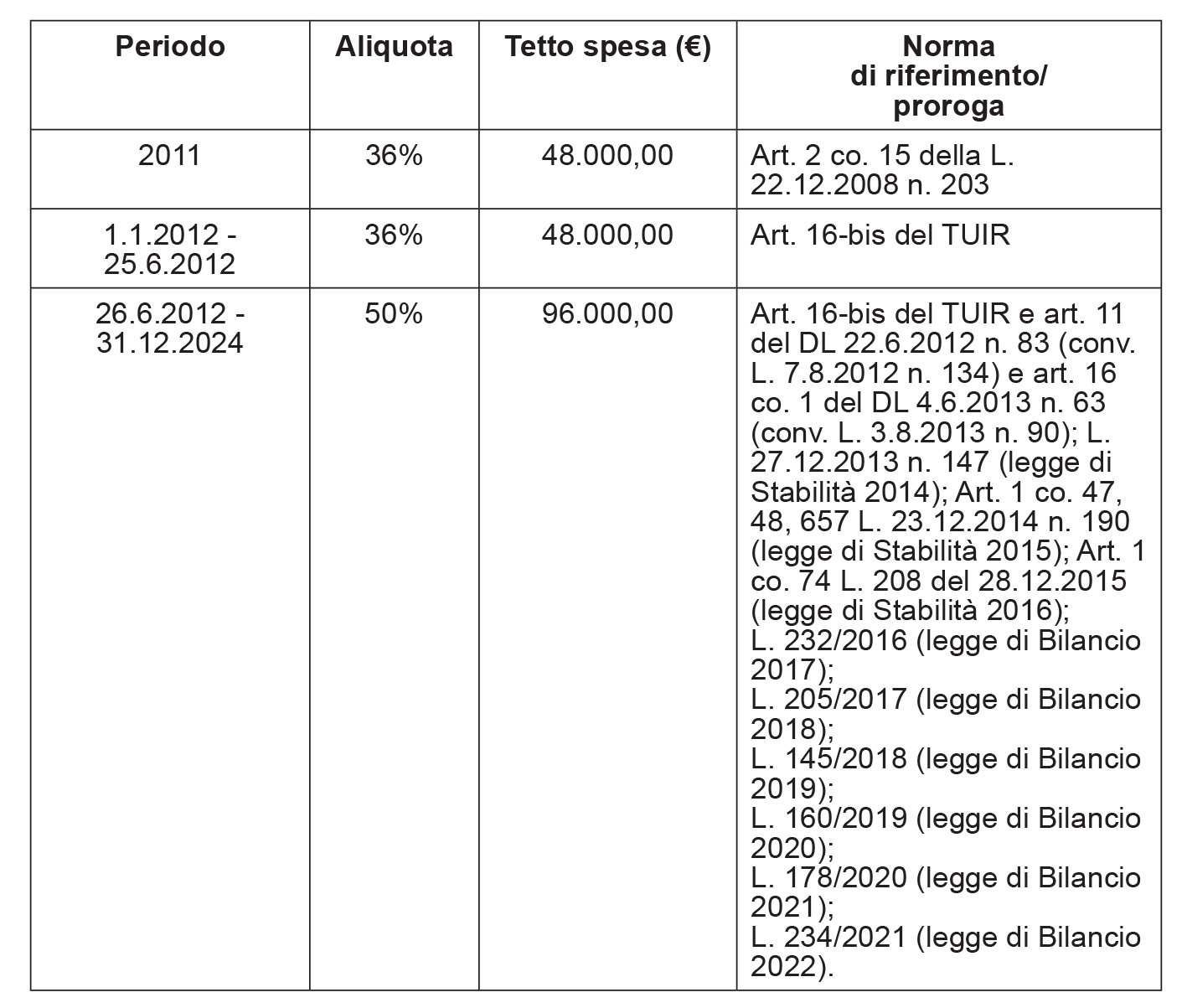

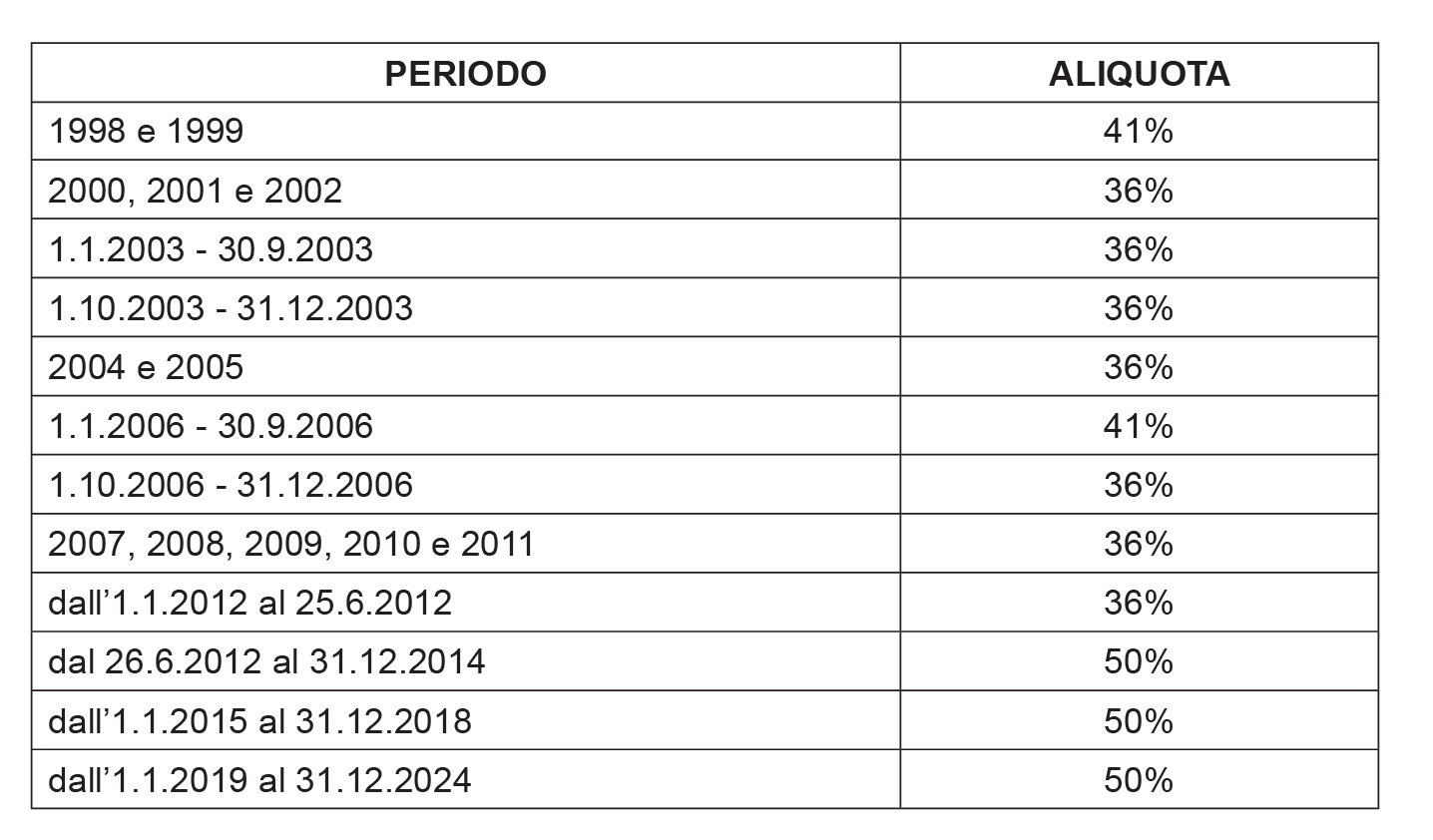

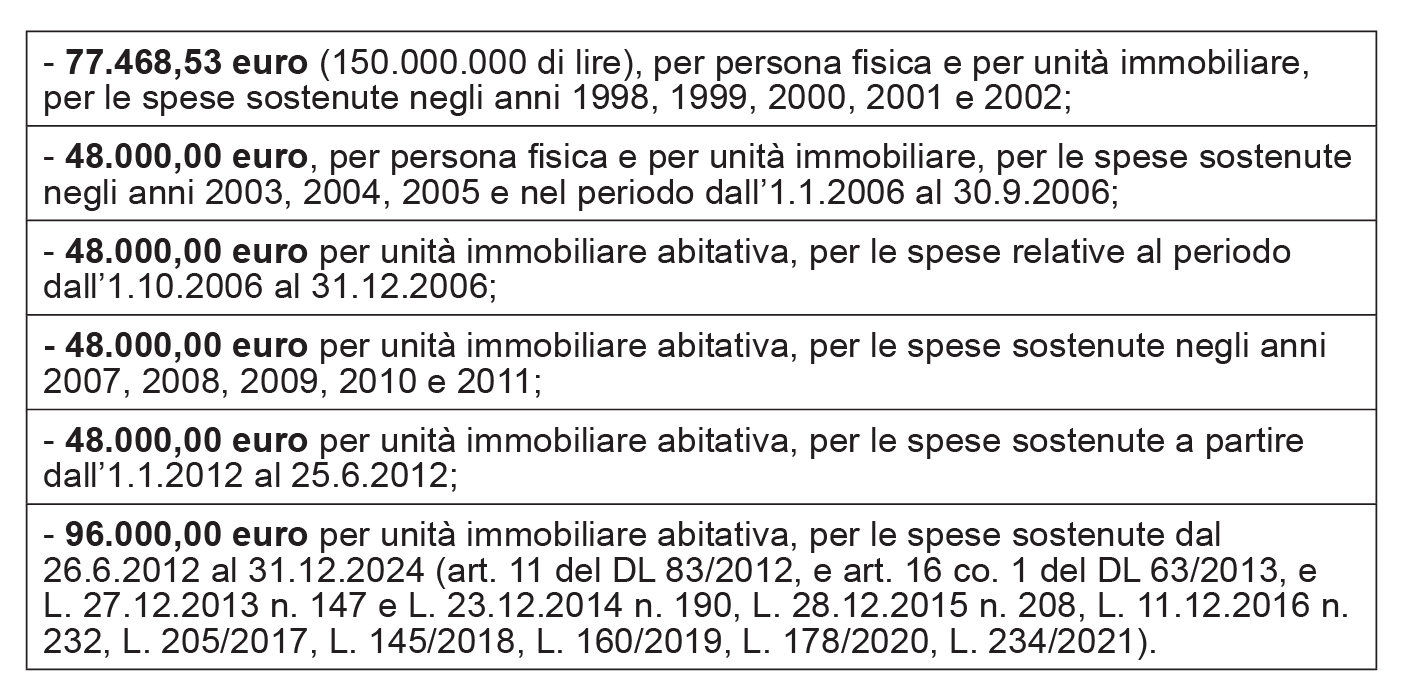

1.Detrazione del 36-50% delle spese di recupero del patrimonio edilizio

L’agevolazione consistente nella detraibilità dall’IRPEF lorda delle spese sostenute per l’effettuazione di taluni interventi di recupero del patrimonio edilizio residenziale è stata introdotta con la L. 27.12.97 n. 449 art. 1.

Tale agevolazione, originariamente circoscritta ai periodi d’imposta 1998 e 1999, è stata oggetto di ripetute proroghe negli anni.

Il passaggio “a regime” è avvenuto con l’inserimento dell’art. 16-bis nel TUIR, “Detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici”, attraverso l’art. 4 del DL 201/2011.

Attenzione

La circ. Agenzia delle Entrate 19.6.2012 n. 25 ha comunque precisato che, “come evidenziato nella relazione illustrativa al menzionato art. 16-bis, restano confermati non solo l’ambito soggettivo e oggettivo, di applicazione delle disposizioni relative alla suddetta detrazione - introdotta dall’art. 1 della L. 27.12.97 n. 449 - ma anche le condizioni di spettanza del beneficio fiscale, così da consentire di fare salvo il consolidato orientamento di prassi formatosi in materia”.

Nelle tabelle che seguono sono indicate:

-

le disposizioni normative che hanno prorogato negli anni l’agevolazione, evidenziando anche le variazioni apportate di volta in volta all’aliquota di detraibilità e all’ammontare massimo di rilevanza delle spese;

-

le principali disposizioni che hanno comportato modifiche alla disciplina della detrazione, con descrizione sintetica delle novità intervenute.

| Norma di riferimento | Descrizione sintetica del contenuto |

|---|---|

| Art. 1 della L. 27.12.97 n. 449 | Istituzione della detrazione |

| Art. 6 co. 15 della L. 23.12.99n. 488 | Estensione detrazione a spese afferenti la documentazione di sicurezza statica dell’edificio. Introduzione della condizione relativa all’assolvimento dell’ICI anche per le annualità successive al 1997 |

| Art. 2 co. 4 della L.23.12.2000 n. 388 | Sanatoria comunicazione di inizio lavori inviate in ritardo, purché entro 90 giorni dall’inizio dei lavori, per gli interventi i cui lavori siano iniziati entro il 30.6.2000 |

| Art. 9 co. 1 della L.28.12.2001 n. 448 | Interventi a cavallo di più periodi d’imposta: riferimento del tetto massimo di rilevanza della spesa (oggi, euro 48.000,00) all’intervento unitariamente inteso |

| Art. 9 co. 2 della L.28.12.2001 n. 448 | Estensione della detrazione all’acquisto (assegnazione) di abitazioni da imprese di costruzione o ristrutturazione immobiliare o cooperative edilizie |

| Art. 2 co. 5 della L.27.12.2002 n. 289 | Principio in base al quale il diritto alla detrazione si trasmette per intero dal de cuius all’erede che detiene l’immobile materialmente e direttamente |

| Norma di riferimento | Descrizione sintetica del contenuto |

|---|---|

| Art. 35 co. 35-quater del DL 4.7.2006 n. 223, conv. L.4.8.2006 n. 248 | Riferimento del tetto massimo di rilevanza della spesa (euro 48.000,00) alla singola unità immobiliare residenziale, incluse le pertinenze, ancorché in comproprietà o contitolarità di diritti tra più soggetti |

| Art. 35 co. 19 del DL4.7.2006 n. 223, conv. L.4.8.2006 n. 248 | Obbligo di indicare in fattura il costo della manodopera |

| Art. 7 co. 2 lett. q) del DL 13.5.2011n. 70 | Soppressione dell’obbligo di inviare la comunicazione preventiva di inizio lavori al Centro operativo di Pescara. Obbligo di indicare i dati necessari per il controllo della detrazione in sede di dichiarazione dei redditi |

| Art. 7 co. 2 lett. r) del DL 13.5.2011n. 70 | Soppressione dell’obbligo di indicare il costo della manodopera in fattura |

| Art. 2 co. 12-bis del DL 13.8.2011n. 138, conv. L. 14.9.2011n. 148 | Modifica dei criteri di trasferimento del diritto alla detrazione in caso di vendita dell’immobile oggetto dell’intervento agevolato |

| Art. 11 del DL 22.6.2012 n. 83 (conv. L. 134/2012) | Innalzamento, per le spese sostenute dal 26.6.2012 al 30.6.2013, sia della misura della detrazione (dal 36% al 50%), sia del limite massimo di rilevanza della spesa (da 48.000,00 a 96.000,00 euro) |

| Art. 14, 15 e 16 DL 4.6.2013n. 63 (conv. L. 3.8.2013 n.90) | La detrazione “potenziata” viene prorogata fino al 31.12.2013. Viene inoltre introdotta una detrazione per l’acquisto di mobili. |

| Art. 1 co. 47, 48, 657 della L.27.12.2014 n 190 (legge diStabilità 2015) | La detrazione “potenziata” viene prorogata fino al 31.12.2015. Dall’1.1.2015 al 31.12.2015

l’aliquota èal 50%. Viene inoltre prorogata al 31.12.2015 la detrazione potenziata al 65% per spese sostenute per interventi antisismici, e messa in sicurezza statica, nelle zone sismiche ad alta pericolosità (zone 1 e 2). |

| Art. 1 co. 74 - L. 208 del 28.12.2015 (legge di Stabilità 2016) | La detrazione potenziata è stata nuovamente prorogata al 31.12.2016, confermando l’aliquota

al 50% con un tetto massimo di spesa di euro 96.000,00; così pure viene prorogata

la detrazione al 65%per le spese sostenute per l’adozione di misure antisismiche ed

effettuazione di opere di messain sicurezza degli edifici nelle zone sismiche 1 e

2 (Ordinanza Presidente del Consiglio dei Ministri n. 3274 del 20.3.2003). Proroga anche per la detrazione IRPEF 50% con il limite massimo di spesa di euro 10.000,00, c.d. “ bonus mobili” per le spese sostenute fino al 31.12.2016 prorogata al 31.12.2017 (L. 232/2017). |

| Art. 1 co. 75 - L. 208 del 28.12.2015 (legge di Stabilità 2016) | Nuova detrazione 50%, rivolto alle giovani coppie che acquistano un’immobile adibito ad abitazione principale sulle spese sostenute fino al 31.12.2016 relativi ad arredi per un ammontare massimo di euro 16.000,00. |

| Norma di riferimento | Descrizione sintetica del contenuto |

|---|---|

| Art. 1 co. 2 - L. 232 dell’11.12.2016 (legge di Bilancio 2017) Art. 1 co. 2 - L. 205/2017 (legge di Bilancio 2018) Art. 1 co. 67 - L. 145/2018 (legge di Bilancio 2019) Art. 1 co. 175 L. 160/2019 (legge di Bilancio 2020) Art. 1 co. 58 lett. B) L. 178/2020 (legge di Bilancio 2021) Art. 1 co. 37 della L. 234/2021 (legge di Bilancio 2022) |

Dal periodo d’imposta 2017 la misura viene prorogata annualmente ad opera delle varie leggi di bilancio sino al 2021 quando con la L. 234/2021 il legislatore ha optato per dare al provvedimento una durata più lunga, confermandone però le precedenti condizioni. |

► SOGGETTI INTERESSATI

Possono usufruire dell’agevolazione:

-

i soggetti IRPEF residenti e non residenti in Italia, ivi compresi:

-

le società di persone (ditte individuali, società semplici, aziende agricole, società in nome collettivo, società in accomandita semplice ed enti ad esse equiparati);

-

le imprese familiari;

-

le imprese individuali;

-

i soci di cooperative a proprietà divisa, assegnatari di alloggi, anche se non ancora titolari di mutuo individuale;

-

i soci di cooperative a proprietà indivisa;

-

-

soggetti IRES, limitatamente agli interventi antisismici in zone ad alta pericolosità.

Tali soggetti devono possedere l’immobile residenziale sito in Italia, oggetto dell’intervento di recupero edilizio e in relazione al quale hanno sostenuto le relative spese, in base ai seguenti titoli:

-

piena proprietà;

-

nuda proprietà;

-

altri diritti reali, quali l’uso (art. 1021 c.c.), l’usufrutto (art. 981 c.c.), l’abitazione (art. 1022 c.c.) o la superficie (art. 952 c.c.);

ovvero detenerlo in base ai seguenti titoli:

-

locazione (art. 1571 c.c.);

-

comodato (art. 1803 c.c.);

ovvero ancora versare in una delle seguenti condizioni:

-

essere familiare convivente con il possessore intestatario dell’immobile (ris. Agenzia delle Entrate 12.6.2002 n. 184);

-

essere futuro acquirente dell’immobile.

La detrazione spetta (come chiarito dalla CM 24.2.98 n. 57/E) al possessore o al detentore.

È possessore colui che vanta sull’immobile un diritto di proprietà o un altro diritto reale diverso dalla proprietà (quale usufrutto, uso, abitazione): a titolo esemplificativo, sono possessori l’usufruttuario di un appartamento o, limitatamente alle parti comuni, il condominio.

Sono detentori:

-

il familiare del possessore;

-

il convivente more uxorio;

-

il conduttore;

-

il comodatario;

-

il socio della cooperativa a proprietà indivisa;

-

il socio di società di persone;

-

il promissario acquirente.

La detrazione spetta ai suddetti soggetti che abbiano sostenuto le spese, nella misura in cui le stesse siano effettivamente rimaste a loro carico (concetto confermato anche dalla circ. 24.4.2015 n. 17/E).

Attenzione

È stato precisato che sono detraibili le spese “effettivamente rimaste a carico” del contribuente, indipendentemente dalla quota di diritto reale vantata sull’immobile oggetto di ristrutturazione (circ. 20/E/2011, in risposta al quesito 2.1).

1.Familiare convivente

La detrazione compete al familiare che convive con il possessore intestatario dell’immobile (CM 11.5.98 n. 121/E), a condizione che si tratti del soggetto che ha sostenuto le spese dell’intervento edilizio, anche se le autorizzazioni comunali sono intestate al proprietario (ris. Agenzia delle Entrate 12.6.2002 n. 184).

Attenzione

Per familiare si intendono il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado (art. 5 co. 5 del TUIR).

Per dimostrare che il familiare è convivente, non occorre un contratto di comodato registrato e quindi non si devono indicare gli estremi di registrazione del contratto nel modulo di comunicazione di inizio lavori. In caso di richiesta, occorre tuttavia trasmettere la documentazione comprovante lo stato di convivenza (è sufficiente anche una dichiarazione sostitutiva di atto notorio).

A tal fine, è tuttavia necessario che le fatture e i bonifici di pagamento siano intestati al familiare convivente.

Attenzione

Qualora il nominativo del familiare e i suoi dati non siano riportati nel bonifico, il familiare può detrarre la quota di spese effettivamente sostenuta se sulla fattura viene annotata l’entità della spesa effettivamente sostenuta da tutti i soggetti interessati (Direzione Regionale del Veneto).

Al fine di usufruire dell’agevolazione, non è in tal caso richiesta l’autorizzazione ad eseguire i lavori da parte del proprietario, in quanto la si ritiene implicitamente accordata.

L’immobile sul quale sono effettuati gli interventi agevolati non deve necessariamente essere considerato abitazione principale per il proprietario o il familiare, essendo sufficiente che si tratti di una delle abitazioni in cui si esplica il rapporto di convivenza (cfr. circ. Agenzia delle Entrate 12.6.2002 n. 50 e 10.6.2004 n. 24, ris. Agenzia delle Entrate 12.6.2002 n. 184).

Il familiare convivente può usufruire della detrazione solo se la situazione di convivenza (o la qualità di comodatario) esiste già nel momento in cui viene attivata “la procedura finalizzata all’esercizio della detrazione”, ovverosia, in buona sostanza, è già presente nel momento in cui viene inviata la comunicazione di inizio lavori (ora soppressa) come da precisazione della ris. Agenzia delle Entrate 6.5.2002 n. 136.

Convivente more uxorio

La detrazione spetta anche al convivente more uxorio (L. 76/2016) del possessore o detentore dell’immobile anche in assenza di contratto di comodato. Pertanto, il convivente more uxorio che sostenga le spese per il recupero del patrimonio edilizio potrà beneficiare della detrazione, così pure potrà beneficiare per le spese sostenute per interventi effettuati su una delle abitazioni nelle quali si esplica il rapporto di convivenza anche se diversa dall’abitazione principale della coppia; in buona sostanza valgono le stesse regole previste per i familiari conviventi.

2.Coniuge separato

Tra i beneficiari della detrazione può rientrare anche il coniuge assegnatario che sostiene le spese edilizie su un immobile (di proprietà dell’altro coniuge) in precedenza assegnatogli a seguito di sentenza di separazione (circ. Agenzia delle Entrate 9.5.2013 n. 13).

3.Imprenditore individuale

L’imprenditore individuale (anche agricoltore) può usufruire dell’agevolazione in relazione agli immobili residenziali posseduti o detenuti e oggetto di interventi edilizi agevolati, a condizione che non si tratti:

-

né di immobili strumentali per l’esercizio dell’impresa (es. l’appartamento di civile abitazione utilizzato come ufficio aziendale);

-

né di immobili merce.

Attenzione

Al riguardo, non è specificato se, ai fini dell’esclusione dall’agevolazione, l’immobile debba essere strumentale per destinazione (art. 43 co. 2 primo periodo del TUIR) oppure per natura (art. 43 co. 2 secondo periodo del TUIR). Tuttavia, la circostanza che debba comunque trattarsi di immobili residenziali esclude a priori la possibilità di configurare l’agevolazione rispetto agli immobili strumentali per natura (classificati in Catasto in categorie che identificano destinazioni non abitative). In mancanza di ulteriori precisazioni, si ritiene quindi che ambedue le tipologie di immobili strumentali siano escluse dall’agevolazione (CM 24.2.98 n. 57/E).

4.Imprese familiari

Le spese sostenute dalle imprese familiari sono ripartite utilizzando la ratio di divisione del reddito indicata nella dichiarazione dei redditi (art. 5 co. 4 del TUIR), tenendo presente che al titolare compete almeno il 51% della spesa.

5.Società di persone

Nel caso in cui l’intervento riguardi un fabbricato di proprietà di una società di persone e la spesa sia sostenuta dalla società stessa, l’agevolazione spetta ai singoli soci in proporzione alle quote di partecipazione agli utili.

Le stesse si presumono proporzionali ai conferimenti effettuati, se non risultano determinate diversamente da atto pubblico o scrittura privata di data anteriore al periodo di imposta (la CM 24.2.98 n. 57/E, per l’individuazione dei soci, fa riferimento infatti all’art. 5 del TUIR). Inoltre, se il valore dei conferimenti non risulta determinato, le quote di partecipazione si presumono uguali. Alle società di persone commerciali (snc, sas), l’agevolazione compete soltanto per gli interventi edilizi svolti su fabbricati (unità immobiliari) tassati in base alla rendita catastale (art. 90 del TUIR) e non invece a quelli effettuati su fabbricati (unità immobiliari) tassati a costi, ricavi e ammortamenti (CM 24.2.98 n. 57/E).

In buona sostanza, rilevano soltanto i fabbricati (unità immobiliari) residenziali costituenti immobili patrimoniali, in relazione ai quali le spese oggetto della detrazione non sono ammesse in deduzione dal reddito della società, determinato unitariamente come reddito d’impresa (art. 6 co. 3 del TUIR cfr. RM 16.4.99 n. 75023).

Per contro, non rilevano i fabbricati (unità immobiliari) tassati a costi, ricavi e ammortamenti, vale a dire gli immobili strumentali per destinazione e per natura e gli immobili merce.

Attenzione

Dubbi si profilano in merito alla detraibilità delle spese sostenute in relazione ai c.d. “immobili strumentali pro tempore” (art. 43 co. 2 del TUIR), quanto meno nel corso del triennio di strumentalità. Si allude agli immobili residenziali situati nel Comune sede di lavoro e destinati in uso a dipendenti che ivi trasferiscano la propria residenza anagrafica per motivi legati - appunto - alla loro attività lavorativa. Tale destinazione, limitatamente al periodo d’imposta in cui il dipendente ha trasferito la propria residenza e ai due successivi, comporta l’attribuzione a tali immobili della strumentalità, con conseguente loro tassazione “a costi e ricavi”. È pur vero che, al di fuori del lasso temporale in cui si verifica tale loro destinazione in uso, tali immobili, se locati a terzi o anche semplicemente tenuti a disposizione, sono - di regola - meramente patrimoniali (e tali tornano ad essere al termine del terzo periodo d’imposta di strumentalità pro tempore). Tuttavia, se l’intervento agevolato viene svolto nel corso del periodo triennale di strumentalità, esso ha pur sempre ad oggetto un immobile (temporaneamente) strumentale, che concorre a formare il reddito a costi e ricavi. Onde evitare di incorrere in contestazioni, ove possibile, sarebbe quindi opportuno effettuare gli interventi rilevanti ai fini della detrazione in periodi non ricadenti nel triennio di strumentalità (prima o dopo di esso).

6.Soci di cooperative

Per usufruire della detrazione in oggetto ai soci delle società cooperative sono richiesti i seguenti adempimenti (si vedano le CM 24.2.98 n. 57/E e 11.5.98 n. 121/E):

| - l’indicazione, nell’atto di assegnazione provvisoria, del valore di assegnazione complessivo dell’abitazione sottoposta all’intervento di recupero, nonché della frazione di costo di acquisto attribuito alla stessa abitazione; |

| - la registrazione dell’atto di assegnazione provvisoria; |

| - il versamento alla cooperativa, tramite bonifico bancario o postale (acconti e saldo) del costo complessivo di assegnazione, per la parte - almeno - non relativa alla frazione del costo di acquisto del fabbricato; |

| - la separata indicazione, nella fattura emessa dalla cooperativa al momento della stipula dell’atto pubblico di trasferimento della proprietà, della frazione del costo di acquisto dell’immobile imputata alla singola abitazione (non rilevante ai fini delcalcolo della detrazione) rispetto alla restante parte del corrispettivo fatturato (su cui va calcolata la detrazione). |

Attenzione

Tale procedura, da seguire ai fini della detrazione dall’IRPEF, non interferisce con l’agevolazione, consistente nell’irrilevanza ai fini dell’IVA degli acconti versati dal socio cooperatore fino alla data del rogito notarile di assegnazione in suo favore dell’immobile da parte della cooperativa edilizia (art. 6 lett. d-bis) del DPR 633/72). Secondo l’Agenzia delle Entrate, infatti, “la circostanza per cui la cooperativa abbia costruito ovvero acquistato e successivamente ristrutturato l’immobile assegnato al socio non ha alcuna influenza nell’applicazione dell’IVA, per la cui determinazione occorre, invece, considerare l’ammontare complessivo del corrispettivo d’assegnazione indicato nel rogito notarile o del canone di godimento, a prescindere dalle voci che concorrono a formarlo” (ris. Agenzia delle Entrate 11.5.2001 n. 63).

Ai fini della detrazione di cui all’art. 1 della L. 449/97, occorre aver riguardo al momento in cui le spese sostenute per gli interventi di recupero del patrimonio edilizio vengono pagate (in base al principio di cassa), momento anteriore a quello dell’emissione delle rispettive fatture, rinviata all’atto del rogito notarile. Ciò in quanto “il diritto alla detrazione deriva dall’obbligo, da parte del socio, di dichiarare ai fini IRPEF il reddito dell’unità immobiliare già a decorrere dalla data di assegnazione provvisoria della stessa e quindi prima della stipula dell’atto di vendita”.

7.Futuro acquirente

Nei confronti del futuro acquirente immesso nel possesso dell’immobile, la detrazione compete alle seguenti condizioni (CM 11.5.98 n. 121/E):

-

le spese devono essere rimaste a carico del futuro acquirente;

-

il contratto preliminare di compravendita (compromesso) deve essere registrato presso l’Agenzia delle Entrate;

-

le spese per gli interventi agevolati devono essere contabilizzate distintamente da quelle relative all’acquisto dell’unità immobiliare.

Non è invece richiesta l’autorizzazione ad eseguire i lavori da parte del venditore.

► IMMOBILI OGGETTO DEGLI INTERVENTI AGEVOLATI

Gli interventi agevolati devono essere effettuati sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle parti comuni di edifici residenziali, situati nel territorio dello Stato.

Sono espressamente esclusi gli edifici a destinazione produttiva, commerciale e direzionale.

Al riguardo, rileva l’uso “di fatto” della singola unità, anche qualora quest’ultima sia inserita in un contesto differente.

Ricade ad esempio, nell’ambito di applicazione dell’agevolazione, l’alloggio del portiere di uno stabilimento industriale o l’unità immobiliare utilizzata come abitazione, ancorché accatastata in maniera differente (es. come A/10 - uffici e studi privati).

Attenzione

Sia l’art. 1 della L. 449/97 che l’art. 1 co. 1 lett. b) dell’art. 16-bis del TUIR si riferiscono alle “unità immobiliari residenziali di qualsiasi categoria catastale”. L’agevolazione spetta anche quando la destinazione d’uso abitativa non sia attuale, bensì futura, giacché si realizzerà a seguito e per effetto dell’intervento di ristrutturazione, purché nel provvedimento amministrativo che autorizza i lavori si evinca chiaramente che gli stessi comportino il cambio di destinazione d’uso (ris. Agenzia delle Entrate 8.2.2005 n. 14).

1.Immobili a uso promiscuo

Se gli interventi sono realizzati su unità immobiliari residenziali adibite promiscuamente all’esercizio dell’arte o della professione, ovvero all’esercizio dell’attività commerciale, la detrazione spettante è ridotta al 50% (art. 16-bis co. 5 del TUIR).

Lo stesso può dirsi nel caso in cui l’unità immobiliare residenziale sulla quale vengono realizzati gli interventi di ristrutturazione edilizia, venga anche utilizzata come Bed and Breakfast (circ. Agenzia delle Entrate 24.1.2008 n. 18).

2.Pertinenze delle unità immobiliari residenziali

Sono agevolabili gli interventi effettuati sulle pertinenze delle unità immobiliari residenziali.

Attenzione

Sono considerate pertinenze (art. 817 c.c.) tutte quelle unità destinate durevolmente e funzionalmente a servizio o ad ornamento dell’unità immobiliare residenziale e poste dal possessore dell’unità principale in un rapporto di complementarità o strumentalità funzionale rispetto all’unità stessa.

La detrazione spetta anche se gli interventi sono realizzati soltanto sulle pertinenze, senza alcun limite numerico (CM 11.5.98 n. 121/E, § 3).

3.Parti comuni condominiali

Sono agevolabili gli interventi effettuati sulle parti comuni condominiali di edifici residenziali (art. 1117 c.c. - art. 16-bis co. 1 lett. a) del TUIR).

Se non risulta dal titolo il contrario, sono oggetto di proprietà comune dei proprietari dei diversi piani o porzioni di piani di un edificio:

| - il suolo su cui sorge l’edificio, le fondazioni, i muri maestri, i tetti e i lastrici solari, le scale, i portoni d’ingresso, i vestiboli, gli anditi, i portici, i cortili e in genere tutte le parti dell’edificio necessarie all’uso comune; |

| - i locali per la portineria e per l’alloggio del portiere, per la lavanderia, per il riscaldamento centrale, per gli stenditoi e per altri simili servizi in comune; |

| - le opere, le installazioni, i manufatti di qualunque genere che servono all’uso e al godimento comune, come gli ascensori, i pozzi, le cisterne, gli acquedotti e inoltre le fognature e i canali di scarico, gli impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento e simili fino al punto di diramazione degli impianti ai locali di proprietà esclusiva dei singoli condomini. |

4.Connotazione di edificio residenziale

Sono agevolati soltanto gli interventi svolti sulle parti comuni degli edifici residenziali.

Un edificio assume tale connotazione se la superficie complessiva delle unità immobiliari residenziali che vi risultano situate è superiore al 50% dell’intera superficie del fabbricato.

In tal caso, hanno titolo alla detrazione (limitatamente alle spese sostenute sulle parti comuni) anche i proprietari delle unità immobiliari non residenziali (es. uffici).

Se, invece, la superficie complessiva delle unità immobiliari destinate a residenza non supera il 50% dell’intera superficie del fabbricato, l’agevolazione compete ai soli possessori o detentori delle unità immobiliari abitative (circ. 57/E/98, § 3.2).

5.Altre condizioni necessarie per l’agevolazione

Gli immobili oggetto di intervento devono inoltre (CM 24.2.98 n. 57/E):

| - essere situati nel territorio italiano; i lavori, invece, possono essere eseguiti anche da imprese non residenti nel territorio italiano; |

| - essere censiti in Catasto (in mancanza, deve esserne stato richiesto l’accatastamento); |

| - essere in regola con la normativa edilizia, anche a seguito di provvedimenti in sanatoria (condono edilizio); si ricorda che è preclusa ogni agevolazione fiscale ai fabbricati che presentino abusi edilizi superiori al 2% delle misure prescritte (in altezze, distanze, cubature o superfici) (art. 49 co. 1 del DPR 380/2001); |

| - essere in regola rispetto al pagamento dell’ICI/IMU, se dovuta, per le annualità 1997 e seguenti (circ. Agenzia delle Entrate 19.6.2012 n. 25, § 1.1). |

► INTERVENTI AGEVOLATI

Sotto un primo profilo, l’agevolazione si applica rispetto a determinate tipologie di interventi di recupero edilizio, definite tramite il richiamo della normativa urbanistica. A seconda dell’immobile oggetto di recupero, assumono rilevanza ai fini della detrazione diverse categorie di interventi. In particolare:

-

sulle parti comuni di edificio residenziale (art. 1117 c.c.), rilevano le spese sostenute per interventi di (art. 16-bis co. 1 lett. a del TUIR):

-

manutenzione ordinaria (art. 31 co. 1 lett. a) della L. 5.8.78 n. 457, ora trasfuso nell’art. 3 co. 1 lett. a) del DPR 6.6.2001 n. 380);

-

manutenzione straordinaria (art. 31 co. 1 lett. b) della L. 5.8.78 n. 457, ora trasfuso nell’art. 3 co. 1 lett. b) del DPR 6.6.2001 n. 380);

-

restauro e risanamento conservativo (art. 31 co. 1 lett. c) della L. 5.8.78 n. 457, ora trasfuso nell’art. 3 co. 1 lett. c) del DPR 6.6.2001 n. 380);

-

ristrutturazione edilizia (art. 31 co. 1 lett. d) della L. 5.8.78 n. 457, ora trasfuso nell’art. 3 co. 1 lett. d) del DPR 6.6.2001 n. 380);

-

-

sulle singole unità residenziali di qualsiasi categoria catastale (anche rurali) e sulle loro pertinenze, rilevano le spese sostenute per interventi di (art. 16-bis co. 1 lett. b del TUIR):

-

manutenzione straordinaria;

-

restauro e risanamento conservativo;

-

ristrutturazione edilizia.

-

Contemporaneità a un intervento non agevolato

Nel caso in cui sia stata rilasciata un’unica autorizzazione amministrativa per l’effettuazione di lavori riconducibili in parte ad interventi agevolati ed in parte ad interventi non agevolati, quali tipicamente gli ampliamenti, che costituiscono interventi di nuova costruzione (art. 3 co. 1 lett. e) del DPR 6.6.2001 n. 380), la detrazione compete con esclusivo riferimento alle spese sostenute per gli interventi agevolati, le quali devono essere tenute necessariamente distinte.

1.Manutenzione ordinaria

Gli interventi di manutenzione ordinaria (art. 3 co. 1 lett. a) del DPR 6.6.2001 n. 380), riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture e degli impianti degli edifici.

A titolo esemplificativo, si possono citare i seguenti lavori:

-

sostituzione integrale o parziale di pavimenti e relative opere di finitura e conservazione;

-

riparazione di impianti per servizi accessori (impianto idraulico, impianto per lo smaltimento delle acque bianche e nere);

-

rivestimenti e tinteggiature di prospetti esterni senza modifiche dei preesistenti oggetti, ornamenti, materiali e colori;

-

rifacimento di intonaci interni e della tinteggiatura;

-

rifacimento di pavimentazioni esterne e di manti di copertura senza modifiche dei materiali;

-

sostituzione di tegole e di altre parti accessorie deteriorate per smaltimento delle acque, rinnovo delle impermeabilizzazioni;

-

riparazione di balconi e di terrazze e delle relative pavimentazioni;

-

riparazione di recinzioni;

-

sostituzione di elementi di impianti tecnologici;

-

sostituzione di infissi esterni e serramenti o di persiane con serrande, senza modifica della tipologia di infisso (CM 24.2.98 n. 57/E).

2.Manutenzione straordinaria

Gli interventi di manutenzione straordinaria (art. 3 co. 1 lett. b) del DPR 6.6.2001 n. 380), riguardano le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare e integrare i servizi igienico-sanitari e tecnologici, sempre che non alterino i volumi e le superfici delle singole unità immobiliari e non comportino modifiche alle destinazioni d’uso.

A titolo esemplificativo, è possibile ricondurvi i seguenti lavori:

-

la sostituzione di infissi esterni e serramenti o di persiane con serrande, con modifica di materiale o tipologia di infisso;

-

installazione di ascensori e scale;

-

miglioramento dei servizi igienici;

-

la realizzazione e l’adeguamento di opere accessorie e pertinenziali che non comportino aumento di volumi o di superfici utili, la realizzazione di volumi tecnici, quali centrali termiche, impianti di ascensori, scale di sicurezza, canne fumarie;

-

il rifacimento di grondaie e pluviali;

-

la realizzazione e l’integrazione di servizi igienico-sanitari senza alterazione dei volumi e delle superfici;

-

la costruzione di una rete fognaria per allacciare un edificio privato alla fognatura pubblica, in quanto finalizzata ad integrare i servizi igienico-sanitari (cfr. ris. Agenzia delle Entrate 11.11.2002 n. 350);

-

la realizzazione di chiusure o di aperture interne che non modifichino lo schema distributivo delle unità immobiliari e dell’edificio;

-

il consolidamento delle strutture di fondazione e in elevazione;

-

la recinzione area privata;

-

il rifacimento di vespai e di scannafossi;

-

il rifacimento della pavimentazione del cortile anche con materiali diversi;

-

il rifacimento dell’atrio;

-

la sostituzione di solai interpiano senza modifica delle quote d’imposta;

-

il rifacimento di scale e rampe;

-

la realizzazione di recinzioni, muri di cinta e cancellate;

-

la sostituzione di solai di copertura con materiali diversi dai precedenti;

-

la sostituzione di tramezzi interni, senza alterazione della tipologia dell’unità immobiliare;

-

la realizzazione di elementi di sostegno di singole parti strutturali;

-

gli interventi finalizzati al risparmio energetico (CM 24.2.98 n. 57/E).

Attenzione

L’installazione di addolcitori per abbattere il calcare degli impianti idrosanitari delle abitazioni può beneficiare della detrazione solo ove comporti modifiche strutturali integranti opere di manutenzione straordinaria dell’abitazione e/o dei relativi impianti (circ. Agenzia delle Entrate 13.5.2011 n. 20, § 2.3).

Attenzione

Gli interventi di bonifica del terreno non rientrano di per sé tra quelli agevolabili. Tuttavia, lo stesso documento di prassi ha precisato che le relative spese possono rientrare tra quelle agevolabili, se indispensabili per la realizzazione di un intervento rientrante nell’ambito applicativo dell’agevolazione e nei limiti della parte della spesa strettamente necessaria per la realizzazione di quest’ultimo. Alle condizioni descritte, infatti, secondo l’Agenzia “si ravvisa lo stretto collegamento e l’accessorietà rispetto alla realizzazione degli interventi agevolabili che consente, come precedentemente specificato, il riconoscimento dei relativi costi. Fermo restando il rispetto delle disposizioni in materia ambientale, la sussistenza del carattere di indispensabilità dei lavori di bonifica e l’individuazione della parte di spesa da considerare strettamente necessaria dovranno risultare da rigorose valutazioni tecniche fondate su elementi oggettivi”. Nel caso di specie, (esaminato dalla circ. 19/2012/E), la bonifica del terreno si impone in relazione al rifacimento della tratta fognaria condominiale. Tale intervento configura una manutenzione straordinaria, rientrante in quanto tale nel perimetro applicativo dell’agevolazione (cfr. la ris. Agenzia delle Entrate 11.11.2002 n. 350). Alle condizioni suesposte, quindi, anche le spese relative alla bonifica del terreno possono beneficiare della detrazione riconosciuta riguardo al rifacimento della tratta fognaria (circ. Agenzia delle Entrate 1.6.2012 n. 19 (§ 1.9).

3.Restauro e risanamento conservativo

Gli interventi di restauro e risanamento conservativo (art. 3 co. 1 lett. c) del DPR 6.6.2001 n. 380), sono rivolti a conservare l’organismo edilizio attraverso un insieme di opere volte al consolidamento, ripristino e rinnovamento degli elementi costitutivi dell’edificio.

A titolo esemplificativo, vi rientrano le seguenti opere:

-

le modifiche tipologiche delle singole unità immobiliari per una più funzionale distribuzione;

-

l’innovazione delle strutture verticali e orizzontali;

-

il ripristino dell’aspetto storico-architettonico di un edificio, anche tramite la demolizione di superfetazioni;

-

l’adeguamento delle altezze dei solai, con il rispetto delle volumetrie esistenti;

-

l’apertura di finestre per esigenze di aerazione dei locali;

-

gli interventi mirati all’eliminazione e prevenzione di situazioni di degrado. (CM 24.2.98 n. 57/E).

4.Ristrutturazione edilizia

Gli interventi di ristrutturazione edilizia (art. 3 co. 1 lett. d) del DPR 6.6.2001 n. 380), sono rivolti a trasformare gli organismi edilizi mediante un insieme di opere che possono portare ad un organismo edilizio in tutto o in parte diverso dal precedente.

A titolo esemplificativo, ci citano le seguenti opere:

-

la riorganizzazione distributiva degli edifici e delle unità immobiliari, del loro numero e delle loro dimensioni;

-

la costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esistenti;

-

il mutamento di destinazione d’uso degli edifici, secondo quanto disciplinato dalle leggi regionali e dalla normativa locale;

-

la trasformazione dei locali accessori in locali residenziali;

-

le modifiche agli elementi strutturali, con variazione delle quote d’imposta dei solai;

-

gli interventi di ampliamento delle superfici;

-

gli interventi di fedele ricostruzione di edifici demoliti, nel rispetto della sagoma e della volumetria di questi ultimi, purché rientranti nella categoria della ristrutturazione edilizia (cfr. CM 11.5.98 n. 121/E, § 4); a tale fine rileva il titolo concessorio rilasciato dal Comune competente;

-

gli interventi di ampliamento di edifici esistenti, purché con tale ampliamento non si realizzino unità immobiliari utilizzabili autonomamente (cfr. CM 11.5.98 n. 121/E, § 4);

-

gli interventi finalizzati a rendere abitabili i sottotetti esistenti, purché non comportino aumento della volumetria originaria (cfr. CM 11.5.98 n. 121/E, § 4);

-

la trasformazione di un garage collettivo in tanti box auto indipendenti (Consiglio di Stato 16.9.94 n. 997);

-

la realizzazione di una mansarda o di un balcone e la trasformazione della soffitta in mansarda o del balcone in veranda.

(CM 24.2.98 n. 57/E)

Riguardo al trattamento degli interventi consistenti nella demolizione di un fabbricato e nella ristrutturazione edilizia (art. 3 co. 1 lett. d) del DPR 380/2001), usa distinguere:

-

nel caso in cui, a seguito della demolizione, l’edificio venga ricostruito nel rispetto della volumetria e della sagoma originarie, fatte salve le sole innovazioni necessarie per l’adeguamento alla normativa antisismica, la detrazione compete, in quanto l’intervento configura, nel suo insieme, una ristrutturazione edilizia (art. 3 co. 1 lett. d) del DPR 380/2001);

-

se la ricostruzione non avviene nel rispetto della sagoma e della volumetria originarie, ad esempio perché comporta l’ampliamento dell’edificio preesistente, la detrazione non spetta, in quanto l’intervento si considera, nel suo complesso, di nuova costruzione (art. 3 co. 1 lett. e) del DPR 380/2001).

Attenzione

Il c.d. “decreto del fare” ha eliminato, in tema di ristrutturazione edilizia, il riferimento al mantenimento della sagoma originaria nel caso di demolizione e ricostruzione di un edificio (art. 3 DPR 380/2001). Sono, quindi, ora considerati ristrutturazione edilizie anche gli interventi di demolizione e ricostruzione in cui sia rispettata la volumetria ma non la medesima sagoma dell’edificio preesistente. Si tratta della c.d. “ricostruzione infedele”. (DL 69/2013).

Nella diversa ipotesi in cui la ristrutturazione avvenga senza previa demolizione dell’edificio preesistente, e comporti un ampliamento dello stesso, occorre scindere due componenti:

-

quella riferibile alla ristrutturazione della parte di edificio già esistente, per le cui spese la detrazione compete;

-

quella riferibile all’ampliamento (che configura una nuova costruzione), per le cui spese la detrazione non compete.

(Cfr. CM 24.2.98 n. 57/E, circ. Agenzia delle Entrate 31.5.2007 n. 36 (§ 2), circ. Agenzia delle Entrate 1.7.2010 n. 39 (§ 4.1) e ris. Agenzia delle Entrate 4.1.2011 n. 4).

Un esempio di quest’ultima ipotesi si rinviene rispetto agli interventi compiuti in attuazione del c.d. “piano casa” (art. 11 del DL 112/2008, conv. L. 133/2008), sulla base delle leggi regionali vigenti in materia.

Attenzione

L’Agenzia delle Entrate ha precisato che:

-

sono agevolabili per l’eventuale componente di essi riferibile alla ristrutturazione della parte di edificio preesistente;

-

non sono agevolabili per la componente di essi riferibile all’ampliamento, che configura un intervento di nuova costruzione (ris. DRE Lombardia 14.4.99 n. 70837). (ris. 4.1.2001 n. 4)

5.Ricostruzione e ripristino di immobili danneggiati da eventi calamitosi

A partire dall’1.1.2012, l’agevolazione compete in riferimento agli interventi necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi (es. terremoti, alluvioni) sempreché sia stato dichiarato lo stato di emergenza, anche anteriormente all’1.1.2012 (art. 16-bis co. 1 lett. c) del TUIR).

L’agevolazione spetta indipendentemente dal tipo di intervento urbanistico richiesto.

6.Eliminazione delle barriere architettoniche

L’agevolazione è applicabile esclusivamente alle spese sostenute per realizzare interventi sugli immobili atti a favorire la mobilità interna ed esterna del portatore di handicap e non alle spese sostenute per il semplice acquisto di strumenti quali telefoni a viva voce, schermi a tocco, computer, tastiere espanse (L. 9.1.89 n. 13 e DM 14.6.89 n. 236).

Attenzione

Tali spese, peraltro, sono già agevolate (art. 15 co. 1 lett. c) del TUIR) (detrazione del 19% delle spese sostenute per facilitare l’autosufficienza dei portatori di handicap). Tuttavia, non è possibile cumulare la detrazione per gli interventi di ristrutturazione con quella di cui alla citata disposizione, in quanto si tratta di due agevolazioni previste per fattispecie diverse (circ. Agenzia delle Entrate 6.2.2001 n. 13).

Gli interventi che non presentano le caratteristiche previste (L. 9.1.89 n. 13) non possono essere qualificati come interventi di abbattimento delle barriere architettoniche e, pertanto, non sono agevolabili come tali (circ. Agenzia delle Entrate 6.2.2001 n. 13).

I medesimi interventi possono però essere agevolati come interventi di manutenzione ordinaria o straordinaria, ove presentino le caratteristiche a tal fine necessarie.

Attenzione

Nel definire gli interventi relativi all’eliminazione delle barriere architettoniche le cui spese danno titolo alla detrazione, l’art. 2 co. 2 lett. a) della L. 388/2000, precisa che tra esse rientrano anche quelle aventi ad oggetto “ascensori e montacarichi”, ovvero, in senso più ampio, quelle inerenti la realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazioni di gravità (art. 3 co. 3 della L. 5.2.92 n. 104). La situazione di gravità deve essere certificata dalle commissioni mediche istituite presso le Aziende Sanitarie Locali.

È agevolabile anche la realizzazione di un elevatore esterno (Agenzia delle Entrate 26.1.2001 n. 7, § 3.2). Analogamente, è agevolabile l’installazione di un montascale che permetta ad un disabile l’accesso al piano garage di un condominio, ammettendone peraltro la detraibilità integrale delle spese (considerate fino ad un importo massimo di 48.000,00 euro) in capo al soggetto che le ha sostenute, a prescindere dalla quota millesimale dell’unità immobiliare di sua proprietà (ris. Agenzia delle Entrate 1.8.2008 n. 336).

Attenzione

Si evidenzia che l’eliminazione di barriere architettoniche rientra tra gli interventi qualificati come “trainati” dalla disciplina del superbonus 110% di cui all’art. 119 co. 2 e 4 del DL 34/2020. Pertanto, se inseriti in tale contesto, e correlati da un intervento trainante, possono beneficiare delle modifiche normative introdotte dall’art. 1 co. 42 della L. 234/2021, ovvero aliquota detrattiva elevata al 75%, spendibile in 5 quote annuali di pari importo sulle spese sostenute dall’1.1.2022 al 31.12.2022.

Si evidenzia che, come statuito dall’art. 1 co. 42 della L. 234/2021, per le spese volte all’eliminazione dei summenzionati limiti fisici, sostenute nel corso del 2022, è possibile optare per la cessione del credito relativo alla detrazione spettante o per il c.d. “sconto sul corrispettivo” ai sensi della nuova lett. f-bis) dell’art. 121 co. 2 del DL 34/2020.

7.Misure contro il compimento di atti illeciti

L’agevolazione compete inoltre in relazione alla realizzazione di opere finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi a partire dall’1.1.2001 (art. 2 co. 2 della L. 23.12.2000 n. 388).

Attenzione

Per atti illeciti si intende il furto, l’aggressione, il sequestro di persona e ogni altro reato la cui realizzazione comporti il superamento di limiti fisici posti a tutela di diritti giuridicamente protetti (circ. Agenzia delle Entrate 6.2.2001 n. 13).

Rientrano in tale contesto (cfr. circ. Agenzia delle Entrate 3.1.2001 n. 1, § 1.1.2, e 6.2.2001 n. 13):

-

l’installazione di sistemi elettronici di allarme ed il montaggio di inferriate antifurto;

-

il rafforzamento, la sostituzione o l’installazione di cancellate o di recinzioni murarie degli edifici;

-

l’apposizione di grate sulle finestre o la loro sostituzione;

-

l’installazione di porte blindate o rinforzate;

-

l’apposizione o la sostituzione di serrature, lucchetti, catenacci, spioncini;

-

l’installazione di rilevatori di apertura e di effrazione sui serramenti;

-

l’apposizione di saracinesche, tapparelle metalliche con bloccaggi, vetri antisfondamento, casseforti a muro, fotocamere o cineprese collegate con centri di vigilanza privati, apparecchi rilevatori di prevenzione antifurto e relative centraline.

Non rientrano nell’agevolazione i contratti stipulati con istituti di vigilanza, in quanto la detrazione è applicabile esclusivamente alle spese sostenute per realizzare interventi sugli immobili.

8.Interventi di cablatura degli edifici

L’agevolazione compete anche con riferimento alla realizzazione di opere finalizzate alla cablatura degli edifici (L. 31.7.97 n. 249), quali antenne collettive, reti via cavo, accesso a servizi telematici, trasmissione dati, informativi, di assistenza ecc. (art. 16-bis co. 1 lett. g) del TUIR).

9.Misure contro l’inquinamento acustico

L’agevolazione compete in relazione alla realizzazione di opere finalizzate al contenimento dell’inquinamento acustico (dell’art. 16-bis co. 1 lett. g) del TUIR).

Attenzione

Le opere finalizzate al contenimento dell’inquinamento acustico possono essere realizzate anche in assenza di opere edilizie propriamente dette ad es. sostituzione di vetri degli infissi (CM 24.2.98 n. 57/E). In tal caso, occorre acquisire idonea documentazione (ad es. scheda tecnica del produttore) che attesti l’abbattimento delle fonti sonore interne o esterne all’abitazione, nei limiti fissati dalla predetta normativa.

10.Adozione di misure antisismiche

L’agevolazione compete anche in relazione alla realizzazione di opere finalizzate all’adozione di misure antisismiche, con riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali (art. 16-bis co. 1 lett. i) del TUIR).

Gli interventi devono essere realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente, devono interessare interi edifici e, ove riguardino i centri storici, devono essere eseguiti sulla base di progetti unitari, e non su singole unità immobiliari (CM 24.2.98 n. 57/E).

A titolo esemplificativo, gli interventi qualificabili come misure antisismiche sono:

-

inserimento dei tiranti orizzontali e verticali;

-

iniezioni di miscele leganti;

-

ripristino e rinforzo di armature metalliche;

-

cerchiature di elementi strutturali.

Sicurezza statica degli edifici

L’agevolazione compete anche rispetto alla redazione della documentazione obbligatoria per comprovare la sicurezza statica dei fabbricati, nonché per la realizzazione degli interventi necessari al rilascio di tale documentazione (art. 16-bis co. 1 lett. i) del TUIR).

Attenzione

Tale tipologia di spese è stata agevolata a partire dall’1.1.2000 (art. 6 co. 15 della L. 23.12.99 n. 488).

Aumento dell’aliquota al 65% nelle zone sismiche ad alta pericolosità

Le spese sostenute per costruzioni adibite ad abitazione principale o ad attività produttive che ricadono nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all’OPCM 20.3.2003 n. 3274, si applica una detrazione dall’imposta lorda pari al 65%, fino a un ammontare complessivo delle stesse non superiore a 96.000,00 euro per unità immobiliare (L. 90/2013 - art. 16 co. 1-bis del DL 63/2013).

Le unità immobiliari che possono essere oggetto degli interventi agevolabili sono quindi individuate con un duplice criterio:

-

la localizzazione territoriale in zone sismiche ad alta pericolosità (individuate con i codici 1 e 2 nell’allegato A dell’OPCM 3274/2003);

-

il tipo di utilizzo (rileva la circostanza che la costruzione sia adibita ad abitazione principale o ad attività produttive).

Non possono beneficiare dell’aumento al 65% dell’aliquota (conseguentemente l’agevolazione fiscale rimane al 50%):

-

le costruzioni diverse da quelle adibite ad abitazione principale o ad attività produttive;

-

le costruzioni ricadenti nelle zone sismiche 3 e 4 così come individuate dall’Allegato 1 all’OPCM 3274/2003.

Attenzione

Per abitazione principale si intende l’abitazione nella quale la persona fisica o i suoi familiari dimorano abitualmente, secondo la nozione rilevante in ambito IRPEF; mentre, per costruzioni adibite ad attività produttive si intendono le unità immobiliari in cui si svolgono attività agricole, professionali, produttive di beni e servizi, commerciali o non commerciali.

Possono beneficiare della detrazione i soggetti passivi IRPEF e IRES che sostengono le spese per gli interventi agevolabili, se le spese stesse siano rimaste a loro carico, e possiedono o detengono l’immobile in base a un titolo idoneo ovvero diritto di proprietà o altro diritto reale, contratto di locazione, o altro diritto personale di godimento (circ. Agenzia delle Entrate 29/2013).

Non rileva, invece, la categoria catastale dell’unità immobiliare, non sussistendo alcun vincolo al riguardo (circ. Agenzia delle Entrate 29/2013).

Attenzione

Gli interventi agevolabili al 65% coincidono con quelli ammessi alla detrazione del 36%-50% (circ. Agenzia delle Entrate 18.9.2013 n. 29) e sono soggetti ai medesimi adempimenti.

Tali interventi sono stati prorogati al 31.12.2016 dalla legge di Stabilità 2016 L. 28.12.2015 n. 208.

In sostanza, la nuova agevolazione riguarda gli interventi relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere:

-

per la messa in sicurezza statica, in particolare sulle parti strutturali;

-

per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio;

-

per la realizzazione degli interventi necessari al rilascio della suddetta documentazione.

Tra le spese previste per gli interventi antisismici possono rientrare nell’agevolazione anche le spese di manutenzione ordinaria (ris. 147/E del 29.11.2017).

Le spese sostenute per interventi in precedenza descritti possono fruire della detrazione “potenziata” a condizione che le procedure di autorizzazione siano avviate a decorrere dal 4.8.2013, data di entrata in vigore della legge di conversione del decreto.

Nonostante la percentuale fissata al 65% coincida con quella prevista per gli interventi di riqualificazione energetica, si tratta di agevolazioni diverse. Quella introdotta dalla L. 90/2013 per la ristrutturazione di immobili nelle zone ad alto rischio sismico rappresenta, infatti, un innalzamento dell’aliquota prevista per gli interventi di recupero edilizio, di cui all’art. 16-bis del TUIR.

Proroga dei termini

La legge di Bilancio 2017 ha prorogato dall’1.1.2017 al 31.12.2021 la detrazione al 50% per tutti gli interventi antisismici sia nelle zone sismiche ad alta pericolosità (zona 1 e 2) sia nella zona sismica 3.

Al fine di usufruire dell’agevolazione, le procedure autorizzatorie devono decorrere dall’1.1.2017 e gli interventi antisismici riguardano costruzioni adibite ad abitazione e ad attività produttive; la nuova proroga ha riformulato l’art. 16 co. 1-bis del DL 63/2013 estendendo la detrazione non solo alle abitazioni principali bensì a tutti gli immobili abitativi e le costruzioni adibite ad attività produttive. La detrazione spetta fino ad un ammontare complessivo delle spese non superiore a 96.000,00 euro per unità immobiliare per ciascun anno e ripartita in cinque quote annuali di pari importo.

La ris. 147/E del 29.11.2017, ha confermato l’obbligatorietà della detrazione delle spese solo in cinque rate, precisando che la norma non prevede la possibilità di scegliere il numero di rate in cui fruire il beneficio; il contribuente, pertanto, che volesse utilizzare la rateazione in dieci esercizi potrà avvalersi dell’agevolazione prevista ai sensi dell’art. 16-bis lett. i) del TUIR fruendo della detrazione del 50%.

La legge di Bilancio 2018 ha esteso tra i soggetti beneficiari della detrazione, anche: gli Istituti autonomi per le case popolari (IACP) nonché agli enti aventi le stesse finalità sociali, gli istituti nella forma di società che rispondono ai requisiti della legislazione europea in materia di in housing e che siano costituiti e operanti alla data del 31.12.2013 per interventi realizzati su immobili di loro proprietà ovvero gestiti per conto dei comuni adibiti a edilizia residenziale e infine le cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili posseduti e assegnati in godimenti ai propri soci.

Classe di rischio inferiore

La detrazione aumenta al 70% nel caso di spese sostenute per la realizzazione di interventi che riduca il rischio sismico dell’immobile sino a determinare il passaggio ad una classe di rischio inferiore, mentre aumenta all’80% nel caso in cui gli interventi sull’immobile determino il passaggio a due classi di rischio inferiori. Nel caso di interventi su parti comuni di edifici le suddette aliquote aumentano al 75% e all’85%. Tale agevolazione non fruisce di un autonomo limite di spesa in quanto rientrante alla lett. i) dell’art. 16-bis del TUIR; nel limite previsto di euro 96.000,00 dovranno rientrare entrambe le agevolazioni; inoltre, nell’ipotesi in cui gli interventi realizzati sulla stessa unità immobiliare in ciascun anno consistano nella mera prosecuzione di lavori iniziati negli anni precedenti, ai fini della determinazione del limite massimo delle spese ammesse in detrazione, si dovranno considerare anche le spese sostenute antecedentemente. Nel predetto limite non sono comprese le spese per interventi di riqualificazione energetica (ris. 147/E del 29.11.2017).

La Legge di bilancio 2020 ha confermato per gli interventi realizzati da soggetti IRPEF su immobili residenziali la detrazione del 50% delle spese sostenute sino al 31.12.2020, nel limite complessivo di 96.000,00€ e ha lasciato invariate le detrazioni “stabili” previste in relazione alle spese sostenute dal 1.1.2017 al 31.12.2021 per gli interventi di cui alla lett. i) dell’art. 16-bis co. 1 TUIR, nel caso riguardino edifici ubicati nelle zone sismiche ad alta pericolosità.

Legge di Bilancio 2022

La legge di Bilancio 2022 ha statuito che per le spese documentate afferenti edifici ubicati nelle zone sismiche 1, 2 e 3 di cui all’OPCM 20.3.2003 n. 3274 e sostenute da soggetti IRPEF tra il 26.6.2012 e il 31.12.2024 l’aliquota di detrazione applicabile è del 50%, su un importo massimo delle spese pari a 96.000,00 euro, utilizzabile in dichiarazione dei redditi in 5 rate annuali di pari importo, per il 2020 e 2021, e in 4, per le spese sostenute dal 2022. Suddetta percentuale di detraibilità aumenta al 70% (75% per interventi realizzati su parti comuni di edifici condominiali), nel caso in cui dalla realizzazione degli interventi il rischio sismico dell’immobile si riduca sino a determinare il passaggio a una classe di rischio inferiore, oppure all’80% (85% nel caso di interventi realizzati su parti comuni di edifici condominiali), nell’ipotesi in cui gli interventi determinino il passaggio dell’immobile a due classi di rischio inferiori.

Lavori antisismici combinati con interventi di riqualificazione energetica

La legge di Bilancio 2018 ha previsto una nuova detrazione nel caso di interventi sulle parti comuni condominiali finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica.

Gli interventi sulle parti comuni devono riguardare edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3 e tale agevolazione è alternativa alla detrazione prevista dall’art. 14 co. 2-quater del DL 63/2013 e per quella prevista dall’art. 16 co. 1-quinquies del DL 63/2013.

La detrazione spetta nella misura dell’80% per gli interventi che determinino il passaggio ad una classe di rischio inferiore, e nella misura dell’85% se gli interventi determinino il passaggio a due classi di rischio inferiori ed è ripartita in dieci quote annuali di pari importo.

L’agevolazione si applica su un ammontare massimo di spesa pari a 136.000,00 euro moltiplicato per il numero delle unità immobiliari di ciascun edificio.

Il superbonus 110% in caso di adozione di misure antisismiche

Relativamente alle spese sostenute nella finestra temporale compresa tra l’1.7.2020 e il 30.6.2022, è previsto il potenziamento al 110% delle detrazioni “edilizie” spettanti (art. 119 del DL 34/2020). Tra gli interventi agevolati dalla nuova disciplina è possibile rinvenire quelli precedentemente ricompresi nel c.d. sismabonus, di cui all’art. 16 del DL 63/2013.

Il potenziamento al 110% della detrazione spettante sulle spese sostenute per l’effettuazione di questi interventi, oltre a essere subordinato al sostenimento delle spese nella finestra temporale agevolata summenzionata, deve altresì sottostare al rispetto delle condizioni specifiche, delle limitazioni soggettive, della tipologia di immobili e degli obblighi di asseverazione che risultano previsti dalla disciplina recata dall’art. 119 del DL 34/2020.

Ai sensi del co. 9 dell’art. 119 del DL 34/2020,

La disciplina del superbonus 110% può trovare applicazione soltanto se gli interventi menzionati nel testo normativo sono posti in essere da:

-

condomìni;

-

persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, sulle singole unità immobiliari;

-

Istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti Istituti;

-

cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

-

organizzazioni non lucrative di utilità sociale (ONLUS) di cui all’art. 10 del DLgs. 460/97;

-

organizzazioni di volontariato (OdV) iscritte nei registri di cui all’art. 6 della L. 266/91;

-

associazioni di promozione sociale (APS) iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall’art. 7 della L. 383/2000;

-

associazioni e società sportive dilettantistiche (Asd e Ssd) iscritte nel registro Coni istituito ai sensi dell’art. 5 co. 2 lett. c) del DLgs. 242/99.

Ambito oggettivo di applicazione

Per quanto attiene all’ambito oggettivo di applicazione della disciplina in commento va anzitutto precisato che il co. 15-bis dell’art. 119 del DL 34/2020 ha escluso espressamente le unità immobiliari accatastate come A/1, A/8 e, se non aperte al pubblico, A/9, mentre l’Agenzia delle Entrate nelle circolari 8.8.2020 n. 24 e 22.12.2020 n. 30 ha evidenziato che si debba comunque trattare di interventi svolti su unità immobiliari abitative o edifici a prevalente destinazione residenziale.

Il co. 4 dell’art. 119 del DL 34/2020, delineando il perimetro degli interventi che rientrano nel campo applicativo del superbonus 110%, richiama quanto previsto ai co. 1-bis - 1-septies dell’art. 16 del DL 63/2013, ovvero:

-

gli interventi “relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali, per la redazione della documentazione obbligatoria atta a comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione” che vengono realizzati “sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente”, che comprendono “interi edifici” e, “ove riguardino i centri storici”, che siano eseguiti “sulla base di progetti unitari e non su singole unità immobiliari ”;

-

effettuati su edifici ubicati nelle zone sismiche 1, 2 e 3, di cui all’OPCM 20.3.2003 n. 3274, “riferite a costruzioni adibite ad abitazione e ad attività produttive”.

La circostanza che l’art. 119 del DL 34/2020 richiami senza eccezioni tutti i commi dell’art. 16 del DL 63/2013 che recano la disciplina del sismabonus, implica che, nel rispetto dei requisiti soggettivi e oggettivi previsti dall’art. 119 del DL 34/2020, il “potenziamento” al 110% riguardi tutte le fattispecie ivi previste, ossia:

-

gli interventi effettuati su unità immobiliari, oppure su parti comuni di edifici composti da più unità immobiliari, che non comportano un miglioramento di classe sismica, di cui al co. 1-bis, per i quali la percentuale di detrazione da sismabonus “ordinario” è fissata nel 50%;

-

gli interventi effettuati su unità immobiliari che comportano il miglioramento di una classe di rischio sismico, oppure di due o più classi di rischio sismico, di cui al co. 1-quater, per i quali la percentuale di detrazione da sismabonus “ordinario” è fissata, rispettivamente, al 70% e all’80%;

-

gli interventi effettuati su parti comuni di edifici composti da più unità immobiliari che comportano il miglioramento di una classe di rischio sismico, oppure di due o più classi di rischio sismico, di cui al co. 1-quinquies, per i quali la percentuale di detrazione da sismabonus “ordinario” è fissata, rispettivamente, al 75% e all’85%;

-

gli acquisti di unità immobiliari comprese in edifici che sono stati oggetto di interventi di miglioramento sismico, mediante demolizione e ricostruzione dell’edificio (anche con aumento volumetrico), a cura dell’impresa di costruzione o ristrutturazione edilizia cedente, ultimati non oltre 18 mesi dalla data di acquisizione dell’unità immobiliare, dai quali sia derivato un miglioramento di una classe di rischio sismico dell’edificio, oppure di due o più classi di rischio sismico, di cui al co. 1-septies, per i quali la percentuale di detrazione da sismabonus acquisti “ordinario” è fissata, rispettivamente, al 75% e all’85%.

Le uniche specificità della disciplina superbonus 110% dell’art. 119 del DL 34/2020, rispetto a quella sismabonus, concernono il fatto che:

-

la detrazione del 110% è riconosciuta anche per la realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici, a condizione che sia eseguita congiuntamente a uno degli interventi di cui ai co. 1-bis - 1-septies dell’art. 16 del DL 63/2013, nel rispetto dei limiti di spesa previsti dalla legislazione vigente per i medesimi interventi (co. 4-bis dell’art. 119);

-

l’efficacia degli interventi al fine della riduzione del rischio sismico deve essere asseverata nei modi previsti dal co. 13 lett. b) dell’art. 119 del DL 34/2020.

Attenzione

Per gli interventi posti in essere per finalità antisismiche, come del resto si vedrà per quelli di riqualificazione energetica, il legislatore, prima, e l’Agenzia delle Entrate, poi, con la guida al superbonus 110%, hanno fissato il limite massimo di spesa agevolabile nella misura di 96.000,00 euro per unità immobiliare indipendenti, per ciascun anno, oppure in 96.000,00 euro da moltiplicare per il numero delle unità immobiliari di ciascun edificio, per gli interventi sulle parti comuni di edifici condominiali.

Ai sensi del co. 4-ter primo periodo dell’art. 119 del DL 34/2020, i tetti massimi di beneficio spettante sono aumentati del 50% con riguardo agli interventi aventi a oggetto fabbricati danneggiati da eventi sismici e ubicati in Comuni compresi negli elenchi di cui al DL 189/2016 o al DL 39/2009, “nonché nei comuni interessati da tutti gli eventi sismici verificatisi dopo l’anno 2008 dove sia stato dichiarato lo stato di emergenza”. L’incremento di cui sopra compete tuttavia soltanto se le spese sono sostenute entro il 31.12.2020.

Ai sensi del secondo periodo del medesimo co. 4-ter, nei casi in cui opera il predetto incremento del 50% dei tetti di spesa, “gli incentivi sono alternativi al contributo per la ricostruzione e sono fruibili per tutte le spese necessarie al ripristino dei fabbricati danneggiati, comprese le case diverse dalla prima abitazione, con esclusione degli immobili destinati ad attività produttive”.

L’art. 1 co. 66 della L. 178/2020, con cui si è introdotto il co. 4-quater alla precedente disposizione normativa, ha statuito che “nei comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza, gli incentivi di cui al comma 4 spettano per l’importo eccedente il contributo previsto per la ricostruzione”.

Al fine del godimento dell’agevolazione in commento per gli interventi di miglioramento sismico, nella sua forma “ordinaria” e “potenziata”, è necessario, ai sensi del co. 13 dell’art. 119, che il contribuente disponga di un’asseverazione, predisposta nel rispetto delle disposizioni attuative recate dal DM 28.2.2017 n. 58, circa la congruità delle spese sostenute; suddetta certificazione deve essere rilasciata dai professionisti incaricati della progettazione strutturale, della direzione dei lavori delle strutture e del collaudo statico.

Va precisato che il contribuente può fruire della detrazione in oggetto in dichiarazione dei redditi, scomputandola dall’IRPEF/IRES lorda dovuta, in 5 quote annuali di pari importo, se le spese detraibili sono state sostenute nel 2020 o nel 2021, oppure in 4 quote annuali di pari importo, se le spese detraibili sono state sostenute nel 2022.

Ai sensi di quanto statuito dall’art. 121 del DL Rilancio, l’agevolazione fiscale del superbonus 110% può altresì essere ceduta dal soggetto che ha posto in essere gli interventi, divenendo per il venditore uno sconto sul corrispettivo dovuto in fattura e per l’acquirente-fornitore un credito d’imposta. Solamente in tale eventualità, come disposto dal co. 11 dell’art. 119 del DL 34/2020 il contribuente è tenuto a richiedere al proprio intermediario il rilascio di un visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al superbonus al 110%.

Attenzione

Si evidenzia che, a seguito all’emanazione del DL 157/2021, c.d. decreto “An-tifrodi”, e della L. 234/2021, il visto di conformità è ora obbligatorio anche per chi vuole fruire della detrazione ex superbonus nella propria dichiarazione dei redditi; unica eccezione a tale imposizione è rappresentata delle dichiarazioni precompilate presentate direttamente dal contribuente all’Agenzia delle Entrate e da quelle presentate tramite un sostituto d’imposta che presta l’assistenza fiscale.

11.Interventi di bonifica dall’amianto

L’agevolazione compete anche in relazione agli interventi di bonifica dall’amianto (dell’art. 16-bis co. 1 lett. l) del TUIR, circ. Agenzia delle Entrate 5.3.2003 n. 15).

12.Interventi per evitare gli infortuni domestici

Rientra nel perimetro di applicazione dell’agevolazione anche l’esecuzione di opere volte ad evitare gli infortuni domestici su immobili - evidentemente, atteso il riferimento alla sfera domestica - ad uso abitativo e nelle parti comuni di edifici residenziali (dell’art. 16-bis co. 1 lett. l) del TUIR).

Tale tipologia di spesa è stata agevolata a partire dall’1.1.2001 (art. 2 co. 2 della L. 23.12.2000 n. 388).

In tal modo, il legislatore ha inteso ricomprendere nell’agevolazione non soltanto le opere per l’adeguamento degli impianti alla normativa vigente in materia di sicurezza, ma anche le opere volte all’installazione di dispositivi non prescritti dalla predetta normativa, finalizzati ad incrementare la sicurezza domestica.

Rientrano in tale contesto (circ. Agenzia delle Entrate 26.1.2001 n. 7):

-

l’installazione di apparecchi di rilevazione di presenza di gas inerti;

-

il montaggio di vetri antinfortunistici;

-

l’installazione di corrimano lungo le scale;

-

la mera riparazione di impianti insicuri realizzati su immobili.

Rientra nell’ambito applicativo dell’agevolazione anche la semplice riparazione di impianti insicuri realizzati su immobili (es. sostituzione di tubazioni del gas, riparazione di prese di corrente malfunzionanti), in quanto non si richiede che l’intervento sia innovativo.

Non dà invece diritto alla detrazione il mero acquisto, anche a fini sostitutivi, di apparecchiature o elettrodomestici (es. cucine a gas) dotati di meccanismi di sicurezza (circ. Agenzia delle Entrate 6.2.2001 n. 13).

13.Interventi di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione

Oltre agli interventi agevolati sin qui elencati è necessario evidenziare che l’art. 1 co. 60 della L. 30.12.2020 n. 178 (legge di Bilancio 2021) ha statuito che godono della detrazione IRPEF del 50% anche gli “interventi di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione”.

14.Misure per il risparmio energetico

La detrazione IRPEF compete, inoltre, per la realizzazione di opere finalizzate al conseguimento di risparmi energetici, con particolare riguardo all’installazione di impianti basati sull’impiego di fonti rinnovabili di energia (art. 16-bis co. 1 lett. h) del TUIR).

Attenzione

Non rientrano nell’agevolazione i versamenti a fondo perduto fatti da un consorzio all’azienda del gas per il sostenimento della spesa relativa all’opera di metanizzazione. Tali contributi, infatti, sono versati per la realizzazione di una rete che resterebbe comunque di proprietà dell’azienda, e non per il recupero edilizio realizzato su singole unità abitative o sulle parti comuni degli edifici (ris. Agenzia delle Entrate 10.4.2001 n. 45). Al riguardo, cfr. anche la CM 24.2.98 n. 57/E.

⊳ Per approfondimenti si rimanda al cap. 19 “Detrazioni per spese di riqualificazione energetica degli edifici”.

Esecuzione di opere senza lavori edilizi

Le opere finalizzate al conseguimento di risparmi energetici, con particolare riguardo all’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia, possono anche non accompagnarsi ad opere edilizie propriamente intese (art. 16-bis lett. h) del TUIR). In tal caso, poiché l’intervento non può essere unitariamente riconfigurato come intervento di recupero edilizio e agevolato in quanto tale, ai fini della detraibilità delle relative spese, occorre acquisire idonea documentazione (es. scheda tecnica del produttore) attestante il conseguimento del risparmio energetico.

15.Costruzione o acquisto di box auto pertinenziali a unità immobiliari residenziali

Ricade nell’ambito di applicazione dell’agevolazione la realizzazione di autorimesse o posti auto pertinenziali a unità immobiliari residenziali, anche in proprietà comune - condominiale (art. 16-bis del TUIR).

Attenzione

Si tratta dell’unica fattispecie in cui le spese sostenute per interventi di nuova costruzione assumono rilevanza ai fini dell’agevolazione (cfr. CM 24.2.98 n. 57/E e CM 11.5.98 n. 121/E).

Risultano così agevolate, indistintamente:

-

sia la realizzazione delle autorimesse o posti auto ad opera del soggetto titolare dell’abitazione, il quale vi potrà provvedere, a seconda dei casi “in economia” o tramite appalto a terzi delle opere a tal fine necessarie;

-

sia la realizzazione delle autorimesse o posti auto ad opera di un soggetto (es. un’impresa di costruzione) diverso dal titolare dell’abitazione. Quest’ultimo, in tal caso, si limita ad acquistare l’autorimessa pertinenziale, avvalendosi dell’agevolazione in relazione alle spese di edificazione attestate dal costruttore.

È quindi impossibile avvalersi della detrazione IRPEF in relazione all’acquisto di un’autorimessa pertinenziale che il venditore, anziché realizzare ex novo, anche nell’ambito di un intervento di recupero edilizio “pesante”, abbia fatto oggetto di un mero intervento manutentivo. Ciò in quanto l’autorimessa, preesistendo all’intervento, non risulta “realizzata” ex novo.

Con l’interpello n. 6 del 19.9.2018 l’Agenzia ha infatti precisato che il box auto acquistato dal contribuente a seguito di un intervento di ristrutturazione di un immobile ad uso abitativo eseguito da un’impresa non può beneficiare della detrazione, non costituendo “nuova costruzione”.

Attenzione

È tuttavia diritto dell’acquirente di tale autorimessa beneficiare della detrazione IRPEF in relazione alle spese sostenute dal venditore per l’intervento manutentivo (es. manutenzione straordinaria ex art. 3 co. 1 lett. b) del DPR 380/2001), con riferimento alle rate residue.

Attenzione

Possono usufruire della detrazione anche i soggetti IRPEF che acquistino, presso una cooperativa o una società immobiliare, box o posti auto pertinenziali già costruiti, anche unitamente ad unità immobiliari residenziali (CM 24.2.98 n. 57/E - RM 20.12.99 n. 166/E).

In tal caso, la detrazione compete esclusivamente riguardo alle spese di costruzione del box pertinenziale, e non anche per quelle relative alla costruzione dell’abitazione (cfr. CM 12.5.2000 n. 95/E, § 2.1.7).

Attenzione

È opportuno sottolineare che, sia in caso di costruzione, sia in caso di acquisto, la detrazione compete anche se l’autorimessa costituisce pertinenza di un’abitazione secondaria (DRE Piemonte, risposta del 10.1.2002 all’istanza di interpello 21.11.2001 n. 901-111/2001, prot. 901-86321/2001 e risposta 3.12.2001 all’istanza di interpello 7.11.2001 n. 901-74/2001 prot. 901-90912/2001).

Momento dal quale può essere fruita la detrazione

Nell’ipotesi in cui il contribuente costruisca in economia un immobile abitativo e un box, le spese di costruzione di quest’ultimo possono essere detratte anche prima che venga ultimata l’abitazione, a condizione che il vincolo pertinenziale risulti dalla concessione edilizia - permesso di costruire (circ. Agenzia delle Entrate 10.6.2004 n. 24).