| DEFINIZIONE ► | È ammessa la detrazione dall’imposta IRPEF lorda per talune tipologie di spese, sostenute dai contribuenti persone fisiche, legate agli immobili. Tali detrazioni sono fruibili nella misura del 19% della spesa sostenuta entro determinati limiti e rispettando determinate caratteristiche. |

| INTERESSI PASSIVI SU PRESTITI O MUTUI AGRARI ► | I contribuenti che sostengono una spesa per interessi passivi e altri oneri derivanti da prestiti o mutui agrari possono fruire di una detrazione d’imposta pari al 19% dei costi sostenuti entro il limite dei redditi dei terreni dichiarati. |

| ACQUISTO DELL’ABITAZIONE PRINCIPALE ► | Nel caso venga sottoscritto un contratto di mutuo per l’acquisto di un’unità immobiliare da adibire ad abitazione principale, il contribuente avrà diritto a una detrazione di imposta pari al 19% degli interessi passivi e degli altri oneri pagati. La legge di stabilità 2016 (L. 208/20l5) ha introdotto la possibilità di beneficiare della detrazione IRPEF 19%, a determinate condizioni ed entro determinati limiti, anche sui canoni relativi a contratti di leasing sottoscritti per l’acquisto dell’abitazione principale nel quinquennio compreso tra l’1.1.2016 e il 31.12.2020. Tale agevolazione, non essendo stata prorogata, è cessata dall’1.1.2021. |

| IMMOBILI DIVERSI DALL’ABITAZIONE PRINCIPALE ► | Per contratti di mutuo, stipulati fino al 1993, relativi all’acquisto di unità immobiliari non destinate ad abitazione principale, è possibile fruire di una detrazione d’imposta pari al 19% degli interessi passivi e oneri accessori fino ad un importo massimo di 2.065,83 euro. |

| DETRAZIONE IRPEF DELL’IVA PER ACQUISTO IMMOBILI ► | Il soggetto privato (persona fisica) che, entro il 31.12.2016, ha acquistato la propria casa da un’impresa costruttrice ha la possibilità di detrarre dall’IRPEF il 50% dell’IVA versata. Si tratta di una detrazione fiscale che andrà ripartita in un arco temporale di 10 anni. |

| COSTRUZIONE ABITAZIONE PRINCIPALE ► | È stata prevista la detrazione IRPEF del 19% di interessi passivi e relativi oneri accessori pagati in relazione a mutui ipotecari contratti per la costruzione dell’unità immobiliare da adibire ad abitazione principale. La detrazione è ammessa su un ammontare massimo di 2.582,28 euro. |

| MUTUI STIPULATI NEL 1997 PER RISTRUTTURAZIONI ► | Per il solo anno 1997 i contribuenti che hanno sottoscritto un mutuo per l’effettuazione di determinati interventi di recupero edilizio possono detrarre dal reddito lordo IRPEF, nella misura del 19%, gli interessi passivi e gli oneri accessori collegati a tale contratto di mutuo. |

| COMPENSI CORRISPOSTI A MEDIATORI IMMOBILIARI ► | È prevista una detrazione IRPEF del 19% in relazione ai compensi pagati a soggetti di intermediazione immobiliare in dipendenza di un contratto di acquisto di unità immobiliari da adibire ad abitazione principale. |

| ONERI PER I BENI SOGGETTI A REGIME VINCOLISTICO ► | I contribuenti che sostengono spese per la manutenzione, protezione o restauro di beni soggetti a regime vincolistico possono fruire di una detrazione dall’IRPEF lorda del 19% per l’ammontare delle spese sostenute. |

| LOCAZIONE A STUDENTI UNIVERSITARI “FUORI SEDE” ► | Agli studenti iscritti a un corso di laurea “fuori sede” è riconosciuta una detrazione dall’IRPEF lorda pari al 19% del canone pagato. La detrazione è vincolata al rispetto di limiti di distanza geografica dal comune di residenza. |

| RIFERIMENTI ► | DPR 917/86, art. 15 co. 1; DL 669/96, art. 1. |

► DEFINIZIONE

Per quanto concerne le spese sostenute in relazione a beni immobili, sono ammessi in detrazione dall’imposta lorda:

-

gli interessi pagati su prestiti o mutui agrari (art. 15 co. 1 lett. a) del TUIR);

-

gli interessi pagati su mutui ipotecari per l’acquisto o la costruzione dell’unità immobiliare da adibire ad abitazione principale (art. 15 co. 1 lett. b) e co. 1-ter del TUIR);

-

gli interessi pagati su mutui ipotecari per l’acquisto di immobili diversi dall’abitazione principale, stipulati prima del 1993;

-

gli interessi passivi e altri oneri pagati in relazione a mutui (anche non ipotecari) contratti nel 1997 per interventi di manutenzione, restauro e ristrutturazione di edifici (art. 1 co. 4 del DL 31.12.96 n. 669, conv. L. 28.2.97 n. 30);

-

i compensi corrisposti a mediatori immobiliari in relazione all’acquisto dell’abitazione principale (art. 15 co. 1 lett. b-bis) del TUIR);

-

le spese sostenute su immobili soggetti a regime vincolistico (art. 15 co. 1 lett. g) del TUIR);

-

le spese per i canoni di locazione degli studenti universitari “fuori sede” (art. 15 co. 1 lett. i-sexies) del TUIR);

-

le spese sostenute per determinati interventi di recupero del patrimonio edilizio (art. 1 della L. 27.12.97 n. 449 e successive modifiche ed integrazioni);

-

le spese sostenute per l’acquisto o l’assegnazione di unità immobiliari oggetto di interventi di recupero (art. 9 co. 2 della L. 28.12.2001 n. 448 e successive modifiche ed integrazioni);

-

le spese sostenute per determinati interventi di tutela e salvaguardia delle aree boschive (art. 9 co. 6 della L. 28.12.2001 n. 448 e successive modifiche ed integrazioni);

-

le spese sostenute per determinati interventi di riqualificazione energetica degli edifici esistenti (art. 1 co. 344 - 349 della L. 27.12.2006 n. 296 e successive modifiche ed integrazioni);

-

le spese sostenute per incentivare le opere eseguite su giardini, balconi, terrazze private c.d. bonus verde (art. 1 co. 12 L. 205/2017 e successive modifiche e integrazioni).

Inoltre, la norma riconosce specifiche detrazioni d’imposta (art. 16 del TUIR) in favore di determinati soggetti che figurino quali conduttori (inquilini) nell’ambito di rapporti di locazione.

In particolare, si evidenzia che l’art. 1 co. 155 della L. 234/2021, modificativo dell’art. 16 co. 1 TUIR ha riformulato la misura c.d. bonus affitto già in vigore al 31.12.2021, prorogandola sino al 31.12.2022 e rimodulandone le condizioni di godimento. Nello specifico, a partire dall’1.1.2022 l’agevolazione, stante in una detrazione dall’IRPEF lorda pari a 991,60 euro, ovvero, se superiore, al 20% dell’ammontare del canone di locazione e comunque entro il limite massimo di 2.000,00 euro, spetta ai giovani conduttori con età compresa fra i 20 e i 31 anni non compiuti e reddito complessivo non superiore a 15.493,71 euro. La detrazione spetta per i primi 4 anni di durata contrattuale e per essere goduta necessita, fra le altre condizioni, che l’abitazione locata sia diversa da quella dei genitori o di coloro cui sono affidati. Si precisa, inoltre, che l’esatta quantificazione del beneficio risente del lasso temporale effettivo in cui l’unità immobiliare locata è adibita ad abitazione principale.

Attenzione

Con l’approvazione della legge di Bilancio 2020 ai co. 679 e 680 dell’art. 1 il legislatore ha previsto che le detrazioni IRPEF del 19% relative agli oneri di cui all’art. 15 co. 1 del TUIR siano riconosciute a condizione che le spese siano sostenute, a far data dall’1.1.2020, in modalità tracciabile, ovvero attraverso versamenti bancari/postali o metodi previsti dall’art. 23 DLgs. 241/97 (carte debito/credito/prepagate).

► INTERESSI PASSIVI SU PRESTITI O MUTUI AGRARI

Danno diritto alla detrazione IRPEF del 19% gli interessi passivi e gli altri oneri pagati in dipendenza di prestiti o mutui agrari di ogni specie, nel limite dei redditi dei terreni dichiarati (art. 15 co. 1 lett. a) del TUIR).

La detrazione compete a prescindere:

-

dalla data di stipulazione del contratto di mutuo;

-

dal fatto che il mutuo sia garantito da ipoteca.

1.Soggetti finanziatori

Ai fini in esame, i suddetti finanziamenti devono essere stipulati con:

-

soggetti residenti in Italia;

-

oppure con soggetti residenti nel territorio di un altro Stato membro dell’Unione europea, per l’abitazione acquisita in Italia;

-

oppure con stabili organizzazioni in Italia di soggetti non residenti.

2.Spese rilevanti ai fini della detrazione

Ai fini della detrazione rilevano:

-

gli interessi passivi;

-

i relativi oneri accessori (es. commissioni, provvigioni, assicurazioni, spese notarili e ipotecarie, se i mutui sono garantiti da ipoteca);

-

le quote di rivalutazione dipendenti da clausole di indicizzazione.

3.Ammontare massimo della detrazione

Ai fini della detrazione, i suddetti oneri rilevano fino a concorrenza dell’ammontare dei redditi dei terreni dichiarati.

Attenzione

Si tratta quindi dei redditi dominicali e dei redditi agrari, tenendo conto delle previste rivalutazioni delle rendite catastali.

Gli oneri detraibili summenzionati sono esclusi dalla disciplina della parametrazione al reddito complessivo introdotta, dall’1.1.2020, dal co. 629 dell’art. 1 della L. 160/2019, con la quale il legislatore ha statuito limiti alla detrazione delle spese sostenute nel caso in cui il reddito complessivo del contribuente ecceda i 120.000,00 euro, ovvero i 240.000,00 euro.

Le istruzioni al Modello REDDITI PF chiariscono che rilevano anche i redditi dei terreni derivanti dal quadro RH (partecipazioni in società di persone e assimilate).

Non rilevano invece gli altri redditi derivanti dai terreni, quali:

-

le plusvalenze derivanti dalla loro cessione a titolo oneroso;

-

il corrispettivo percepito per la loro concessione in affitto per usi non agricoli.

► ACQUISTO DELL’ABITAZIONE PRINCIPALE

Danno diritto alla detrazione IRPEF del 19% gli interessi passivi e gli altri oneri pagati in dipendenza di mutui (ex art. 1813 c.c.) ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale (art. 15 co. 1 lett. b) del TUIR).

1.Soggetto legittimato alla detrazione

Il soggetto che detrae gli interessi passivi (circ. Agenzia delle Entrate 26.1.2001 n. 7 e istruzioni al Modello REDDITI PF) deve coincidere con:

-

il proprietario dell’unità immobiliare acquistata con il denaro derivante dal mutuo;

-

il titolare di un diritto reale sull’unità immobiliare ex Cass. 3.11.2016 n. 22191;

-

il contraente intestatario del mutuo (mutuatario).

La circ. Agenzia delle Entrate 18.5.2006 n. 17 ha però chiarito che “risulta tuttavia ininfluente la ripartizione della proprietà dell’immobile, alla quale non necessariamente corrisponde una identica ripartizione del costo di acquisto. Soprattutto nel quadro dei rapporti familiari può accadere, infatti, che la ripartizione del costo tra i soggetti acquirenti non corrisponda perfettamente alla percentuale di titolarità del diritto reale acquistato”.

In particolare, la suddetta circolare ha precisato che, in caso di acquisto dell’abitazione principale in comproprietà al 50% da parte dei coniugi, ma di mutuo ipotecario stipulato da uno solo di essi, quest’ultimo può esercitare la detrazione in relazione a tutti gli interessi passivi pagati, e non solo sul 50% del relativo ammontare.

2.Contratto di mutuo

Soggetto finanziatore (mutuante)

Ai fini in esame, i suddetti finanziamenti devono essere stipulati, in alternativa, con:

-

soggetti residenti in Italia;

-

oppure con soggetti residenti nel territorio di un altro Stato membro dell’Unione europea (per l’acquisto dell’immobile da adibire ad abitazione in Italia;

-

oppure con stabili organizzazioni in Italia di soggetti non residenti.

Riserva di legge in favore di banche e intermediari finanziari

Deve ritenersi pertanto che in veste di mutuante non possano che figurare:

-

banche e istituti di credito;

-

intermediari finanziari di cui agli artt. 106 - 107 del DLgs. 1.9.93 n. 385.

Infatti:

-

il credito fondiario ha per oggetto la concessione, da parte di banche, di finanziamenti a medio e lungo termine garantiti da ipoteca di primo grado su immobili (art. 38 co. 1 del DLgs. 385/93);

-

la raccolta di risparmio tra il pubblico e l’esercizio del credito costituiscono l’attività bancaria (…) (art. 10 co. 1 del DLgs. 385/93);

-

l’esercizio dell’attività bancaria è riservato alle banche (art. 10 co. 2 del DLgs. 385/93).

Formalizzazione della destinazione del mutuo

La detrazione sugli interessi viene riconosciuta a condizione che il mutuo sia stato stipulato per l’acquisto dell’unità immobiliare da destinare ad abitazione principale.

Al riguardo, la circ. Agenzia delle Entrate 20.4.2005 n. 15 ha chiarito che tale condizione può risultare:

-

dal contratto di acquisto dell’immobile;

-

oppure dallo stesso contratto di mutuo;

-

ovvero da altra documentazione rilasciata dalla banca su apposita richiesta del contribuente.

In presenza di mutuo “misto”, deve risultare l’importo riferibile all’acquisto dell’abitazione principale. L’Agenzia delle Entrate con la risposta a interpello 38/2019 ha evidenziato che, in costanza della summenzionata tipologia contrattuale stipulata sia per l’acquisto che per la ristrutturazione dell’immobile da adibire ad abitazione principale, il contraente può cumulare le detrazioni IRPEF previste in relazione agli interessi passivi, al ricorrere di alcune condizioni, ma soltanto per il periodo di durata dei lavori di costruzione nonché per il periodo di 6 mesi successivi al termine dei lavori stessi. Nel caso poi in cui, al termine dei lavori di ristrutturazione di un’unica unità immobiliare, ne vengano create due o più, il contribuente può beneficiare della detrazione di cui all’art. 15 co. 1 lett. b) del TUIR soltanto per la parte di mutuo riferibile all’immobile che viene adibito ad abitazione principale.

La successiva ris. Agenzia delle Entrate 22.12.2006 n. 147 ha chiarito, a integrazione della suddetta circ. 15/2005, che:

-

in primo luogo, il contribuente può dimostrare che l’agevolazione gli spetta attraverso la manifestazione, nel contratto di compravendita ovvero nel contratto di mutuo, della volontà di destinare la somma presa a mutuo all’acquisto dell’abitazione principale;

-

qualora ciò non sia avvenuto, per cause imputabili o meno al contribuente, lo stesso può richiedere alla banca mutuante una espressa dichiarazione in cui sia attestata tale circostanza, sempreché la banca disponga di tali informazioni, ad esempio per averle acquisite nel corso dell’istruttoria della pratica di finanziamento o in altra circostanza;

-

qualora la banca non sia in grado di attestare la destinazione delle somme date a mutuo, il contribuente può ricorrere alla dichiarazione sostitutiva di atto di notorietà ai sensi dell’art. 47 del DPR 28.12.2000 n. 445, dichiarando che il mutuo è stato contratto per l’acquisto dell’abitazione principale, assumendosi la responsabilità penale e civile circa la veridicità delle dichiarazioni rese.

L’impostazione risulta confermata dalla ris. Agenzia delle Entrate 29.4.2009 n. 117.

La circ. Agenzia delle Entrate 13.5.2011 ha precisato che, qualora il mutuo sia contratto per finanziare sia l’acquisto che la ristrutturazione dell’abitazione principale e tale circostanza non sia evidenziata né nel contratto di mutuo, né nel contratto di acquisto dell’abitazione, né in altra documentazione della banca mutuante, il contribuente può indicare nella dichiarazione sostitutiva quale sia la quota dell’ammontare complessivo del mutuo destinata a finanziare l’acquisto. La detrazione si computa solo in relazione agli interessi proporzionali a tale quota.

Rinegoziazione del mutuo

Non si tiene conto del suddetto periodo nel caso in cui l’originario contratto di mutuo venga estinto con stipula di un nuovo contratto, anche con una banca diversa, compresa l’ipotesi di surrogazione del mutuo per volontà del debitore (art. 8 del DL 31.1.2007 n. 7 e art. 120-quater del DLgs. 1.9.93 n. 385).

3.Data di acquisto dell’unità immobiliare

L’acquisto dell’unità immobiliare da destinare ad abitazione principale deve essere effettuato entro l’anno anteriore o successivo alla data di stipulazione del contratto di mutuo.

Come chiarito dalla circ. Agenzia delle Entrate 26.1.2001 n. 7, per “anno” non si intende l’anno solare, bensì il periodo di 12 mesi anteriori o successivi alla stipula del contratto di mutuo.

Attenzione

La disposizione è stata così modificata a decorrere dal periodo di imposta 2001. In precedenza, valevano i seguenti termini:

-

per i mutui stipulati entro il 31.12.92, l’abitazione poteva essere acquistata fino all’8.12.93;

-

per i mutui stipulati dall’1.1.93 al 31.12.93, l’abitazione poteva essere acquistata fino all’8.6.94;

-

per i mutui stipulati dall’1.1.94 al 31.12.2000, l’abitazione poteva essere acquistata entro 6 mesi (anteriori o successivi) dalla stipulazione del contratto di mutuo.

4.Destinazione dell’unità immobiliare ad abitazione principale

Per poter usufruire della detrazione in esame, l’unità immobiliare acquistata deve essere destinata ad abitazione principale entro un anno dall’acquisto stesso.

Attenzione

L’Agenzia delle Entrate ha chiarito che il diritto alla detrazione non viene meno qualora, successivamente alla stipula del contratto di mutuo, il contribuente si sia trasferito per motivi di lavoro e non abbia quindi potuto stabilire la propria dimora abituale nell’immobile acquistato (CM 15.5.97 n. 137/E). Vista l’ampiezza della locuzione normativa (“trasferimenti per motivi di lavoro”), affinché persista il diritto alla detrazione, non occorre che il contribuente trasferisca la propria dimora abituale nel comune sede della sua attività lavorativa, ma è sufficiente che il trasferimento consegua alle sue attuali esigenze lavorative.

Così, ad esempio, il contribuente che trasferisca la propria dimora abituale in un comune limitrofo a quello in cui ha sede la sua attività lavorativa, conserva il proprio diritto alla detrazione. In tal senso, cfr. la circ. Agenzia delle Entrate 23.4.2010 n. 21.

Anche in tale caso, per “anno” si intende il periodo di 12 mesi (circ. Agenzia delle Entrate 26.1.2001 n. 7).

Si considera abitazione principale l’unità immobiliare nella quale dimorano abitualmente:

-

il contribuente;

-

ovvero i suoi familiari.

Attenzione

A seguito del verificarsi dell’emergenza epidemiologica da COVID-19 e delle conseguenze della stessa sulla conclusione delle compravendite immobiliari e sugli spostamenti delle persone, il legislatore ha emanato il DL 23/2020 con il quale, all’art. 24, è stata statuita una sospensione dei termini per le agevolazioni prima casa previsti dalla relativa normativa nel periodo compreso tra il 23.2.2020 e il 31.12.2020. È stato sospeso il termine dei 18 mesi dall’acquisto della prima casa entro il quale il contribuente deve trasferire la residenza nel Comune in cui si trova l’abitazione, così come è stato rimandato al termine del periodo emergenziale il termine di 12 mesi entro cui il contribuente che ha acquistato l’immobile da destinare a propria abitazione principale con le agevolazioni fiscali deve procedere alla vendita della casa posseduta.

Considerato il perdurare della emergenza pandemica con l’art. 3 - co. 11-quinquies del decreto “Milleproroghe”, DL 183/2020, il legislatore ha ulteriormente sospeso i termini contemplati dal DL Liquidità per altri 12 mesi e, precisamente, fino al 31.12.2021.

Sempre nell’ottica di aiutare i contribuenti che, a causa della situazione emergenziale, potrebbero essersi trovati in difficoltà, in sede di conversione del DL 228/2021 è stata ulteriormente estesa la sospensione dei termini relativi all’agevolazione “prima casa” sino all’1.4.2022. Per effetto di tale disposizione, sono sospesi, dal 23.2.2020 al 31.3.2022, tutti i termini previsti dalla Nota II-bis all’art. 1 della Tariffa, parte I, allegata al DPR 131/86, in materia di agevolazione prima casa, nonché i termini previsti dall’art. 7 della L. 448/1998, ai fini del riconoscimento del credito d’imposta per il riacquisto della prima casa.

“Familiari” del contribuente

Si ricorda che, ai fini delle imposte sui redditi, si intendono per familiari (art. 5 co. 5 del TUIR):

-

il coniuge;

-

i parenti entro il terzo grado;

-

gli affini entro il secondo grado.

Come chiarito dalla circ. Agenzia delle Entrate 26.1.2001 n. 7:

-

nell’ipotesi di separazione legale, il coniuge separato, finché non intervenga la sentenza di divorzio, è considerato un familiare. Di conseguenza, sino a tale data, persiste il diritto alla detrazione degli interessi passivi, sia che l’abitazione costituisca dimora abituale del coniuge fiscalmente a carico, sia che costituisca dimora abituale del coniuge che vanta il maggior reddito;

-

la detrazione spetta anche al coniuge divorziato, se l’immobile viene usa-to come abitazione da parte dei figli o di altri suoi familiari (con esclusione dell’ex coniuge e dei suoi parenti).

Deroga per il personale delle Forze armate e di polizia

Ai fini della detrazione non è necessario (art. 66 co. 2 della L. 21.11.2000 n. 342) che la dimora abituale venga trasferita presso l’unità immobiliare oggetto di acquisto, purché sia l’unica abitazione di proprietà, per il personale in servizio permanente:

-

appartenente alle Forze armate e alle Forze di polizia a ordinamento militare;

-

ovvero dipendente dalle Forze di polizia a ordinamento civile.

Qualora il contribuente interessato (es. poliziotto), al momento dell’acquisto dell’abitazione principale in relazione alla quale intende fruire del regime di favore, risulti proprietario di un altro immobile, la detrazione torna a competere alle condizioni ordinarie: in particolare, occorre che la dimora abituale venga trasferita nell’abitazione acquistata entro i termini ordinari.

Nel caso in cui i citati soggetti siano proprietari di un unico immobile, non adibito ad abitazione principale e successivamente acquistino un secondo altro immobile, la detrazione è ammessa qualora il primo immobile sia utilizzato come abitazione principale entro 12 mesi dall’acquisto del secondo immobile (come chiarito dalla circ. Agenzia delle Entrate 27.4.2018 n. 7).

Attenzione

Ciò vale anche qualora l’immobile già posseduto non sia disponibile dal contribuente (es. poliziotto), perché gravato ad esempio da un diritto reale di godimento altrui (es. abitazione, usufrutto, ecc.). Così la circ. Agenzia delle Entrate 13.5.2011 n. 20 (§ 1.6).

Acquisto di un’unità immobiliare locata

Nel caso in cui oggetto dell’acquisto sia un’unità immobiliare locata a terzi, in deroga alla disciplina ordinaria, la detrazione spetta alla duplice condizione che l’acquirente:

-

entro 3 mesi dall’acquisto, provveda a notificare al conduttore dell’immobile l’atto di intimazione di licenza o di sfratto per finita locazione;

-

destini l’immobile a dimora abituale propria o dei suoi familiari entro 12 mesi dalla data del suo effettivo rilascio da parte del conduttore anche qualora il rilascio avvenga prima della naturale scadenza del contratto di locazione (circ. Agenzia delle Entrate 26.1.2001 n. 7, § 2.7).

Tali condizioni si applicano, in deroga a quelle ordinariamente previste per il riconoscimento della detrazione, esclusivamente nel caso in cui al conduttore venga intimato lo sfratto per finita locazione. In caso di notifica di sfratto per morosità, torna invece applicabile la disciplina ordinaria della detrazione e quest’ultima viene riconosciuta a condizione che l’unità immobiliare sia destinata ad abitazione principale entro un anno dall’acquisto (circ. Agenzia delle Entrate 26.1.2001 n. 7, § 2.7).

Alle predette condizioni, la detrazione trova applicazione secondo le regole generali (principio di cassa), sin dalla prima rata, e non a decorrere dal rilascio dell’unità immobiliare da parte dell’inquilino.

Attenzione

Qualora l’acquirente mutuatario non adibisca l’immobile ad abitazione principale entro 12 mesi dalla data del rilascio, gli interessi per i quali si è fruito della detrazione dovranno essere dichiarati e assoggettati a tassazione separata (art. 17 co. 1 lett. n-bis) del TUIR - circ. Agenzia delle Entrate 12.6.2002 n. 50).

Acquisto di un immobile a un’asta giudiziaria

L’Agenzia delle Entrate ha chiarito (ris. 14.10.2008 n. 385) che la disciplina della detraibilità degli interessi passivi derivanti da mutui, prevista per il caso di acquisto di immobile occupato da un inquilino, può essere applicata anche nel caso di acquisto a un’asta giudiziaria di un immobile occupato dal debitore esecutato.

Anche in questo caso, pertanto, l’acquirente potrà usufruire della detrazione degli interessi passivi corrisposti sul mutuo, alla duplice condizione che:

-

l’azione esecutiva per il rilascio dell’immobile venga attivata entro 3 mesi dal decreto di trasferimento della proprietà;

-

l’immobile sia adibito ad abitazione principale entro 1 anno dal rilascio.

Acquisto di un’unità immobiliare oggetto di lavori di ristrutturazione

Se l’immobile acquistato è oggetto di lavori di ristrutturazione edilizia, comprovati dalla relativa concessione edilizia o da altro atto equivalente, la detrazione spetta a decorrere dalla data in cui l’immobile è adibito a dimora abituale del contribuente o dei suoi familiari e, comunque, entro 2 anni dall’acquisto.

L’Agenzia delle Entrate ha chiarito (circ. 26.1.2001 n. 7) che:

-

per poter usufruire della detrazione è necessario che l’intervento edilizio si configuri come una “ristrutturazione edilizia” (art. 3 co. 1 lett. d) del DPR 6.6.2001 n. 380 - Testo unico in materia edilizia);

-

se non risulta possibile fissare la dimora abituale presso l’unità abitativa ristrutturata, entro 2 anni dall’acquisto, per cause imputabili al Comune, che non provvede in tempo utile al rilascio delle abilitazioni amministrative richieste, si può comunque usufruire della detrazione.

L’Agenzia delle Entrate (circ. 20.4.2005 n. 15) ha chiarito che la detrazione decorre dalla data in cui l’immobile è adibito a dimora abituale.

L’attestazione del rispetto di tale condizione può avvenire:

-

di regola, sulla base delle risultanze dei registri anagrafici;

-

oppure, poiché la dimora abituale non coincide necessariamente con la residenza anagrafica, sulla base di un’apposita autocertificazione resa ai sensi del DPR 28.12.2000 n. 445, nella quale il contribuente attesta che dimora abitualmente in un luogo diverso da quello risultante dai registri anagrafici.

Acquisto di un immobile allo “stato grezzo”

La detrazione degli interessi passivi sui mutui contratti per l’acquisto di un’unità immobiliare oggetto di lavori di ristrutturazione non si può estendere all’acquisto di un immobile allo “stato grezzo”, vale a dire non ultimato (ris. Agenzia delle Entrate 9.1.2007 n. 1 - risposta al quesito n. 4).

Viene infatti precisato che la detrazione, in caso di acquisto di un immobile oggetto di ristrutturazione, presuppone che l’immobile stesso sia “già idoneo prima dell’effettuazione dei lavori ad essere adibito a dimora abituale”.

Tuttavia, in tal caso può trovare applicazione la detrazione prevista per i mutui contratti per la costruzione dell’immobile da adibire ad abitazione principale (art. 15 co. 1-ter del TUIR).

Perdita della detrazione a seguito di trasferimento della dimora abituale

Se la dimora abituale viene trasferita, la detrazione spetta comunque per tutto il periodo d’imposta nel corso del quale è avvenuto il trasferimento.

Il diritto alla detrazione, infatti, viene meno solo a partire dal periodo d’imposta successivo a quello in cui l’immobile non è più utilizzato come abitazione principale.

Tuttavia, il contribuente può ricominciare a esercitare il diritto alla detrazione dal momento in cui l’immobile torna a essere utilizzato come abitazione principale, sia direttamente che da un suo familiare, in relazione alle rate pagate a decorrere da tale momento (circ. Agenzia delle Entrate 14.6.2001 n. 55 e 20.6.2002 n. 55).

Inoltre, se il mutuo è stato stipulato prima del 1993, può applicarsi la detrazione prevista per l’acquisto dell’abitazione non principale, nel rispetto delle relative condizioni, a partire dallo stesso anno nel corso del quale l’immobile non è più utilizzato come abitazione principale.

Trasferimento della dimora abituale per motivi di lavoro

Non comportano la perdita del diritto alla detrazione degli interessi passivi sul mutuo contratto per l’acquisto dell’abitazione principale le variazioni di dimora abituale dipendenti da trasferimenti per motivi di lavoro.

In tal caso:

-

la variazione della dimora abituale deve risultare oggettivamente attribuibile all’attuale situazione lavorativa del contribuente, ma non è necessario che la nuova abitazione principale sia stabilita nel medesimo Comune in cui si trova la sede di lavoro (circ. Agenzia delle Entrate 23.4.2010 n. 21, § 4.5);

-

la detrazione spetta anche se l’immobile che era adibito ad abitazione principale viene concesso in locazione (circ. Agenzia delle Entrate 20.4.2005 n. 15, § 4.5).

Tuttavia, come precisato dalla suddetta circ. 21/2010:

-

la deroga in esame può trovare applicazione finché permangono i “motivi di lavoro” che hanno determinato la variazione della dimora abituale;

-

venendo meno le esigenze lavorative che hanno determinato lo spostamento della dimora abituale, il contribuente perde il diritto alla detrazione degli interessi, a partire dal periodo d’imposta successivo.

La detrazione spetta anche nel caso di trasferimento all’estero per motivi di lavoro e l’immobile adibito ad abitazione principale venga concesso in locazione (circ. Agenzia delle Entrate 24.4.2015 n. 17/E). Presupposto essenziale, come precisato in Circolare devono essere rispettate le seguenti condizioni:

-

trasferimento della dimora abituale nell’immobile entro un anno dall’acquisto;

-

permanenza delle esigenze lavorative che hanno determinato lo spostamento della dimora abituale;

-

il contribuente non abbia acquistato un immobile da adibire ad abitazione principale nello Stato estero di residenza.

Ricovero permanente in un istituto

Il diritto alla detrazione degli interessi passivi continua a spettare anche nell’ipotesi di abbandono della dimora abituale a seguito di ricovero permanente in istituti di ricovero o sanitari, a condizione che l’unità immobiliare non risulti locata (ex art. 10 co. 3-bis, ultimo periodo, TUIR). Qualora il contribuente non utilizzi più l’immobile adibito ad abitazione principale in quanto lo stesso non risulta più agibile, sia parzialmente che totalmente, a causa di un evento sismico o risulta esser stato oggetto di ordinanze sindacali di sgombero, ha parimenti il diritto alla detrazione degli interessi passivi (circ. Agenzia delle Entrate 27.4.2018 n. 7).

5.Immobili oggetto di acquisto

Unità immobiliare acquistata a titolo di nuda proprietà

La detrazione spetta anche in relazione ai mutui ipotecari contratti per l’acquisto della nuda proprietà dell’unità immobiliare da adibire a propria abitazione principale (CM 3.5.96 n. 108/E).

Attenzione

Nel caso in cui l’acquisto della nuda proprietà si accompagni alla concessione dell’usufrutto a un familiare (es. un figlio) e il mutuo sia contratto unicamente dal nudo proprietario (es. il padre), quest’ultimo ha titolo a computare la detrazione sulla totalità degli interessi pagati, rapportati al valore della piena proprietà dell’immobile (nuda proprietà e usufrutto), sempre che ricorrano le altre condizioni richieste dalla legge. Cfr. la circ. Agenzia delle Entrate 13.5.2011 n. 20.

Unità immobiliare acquistata a titolo di usufrutto

Al contrario, la detrazione non compete in relazione ai mutui ipotecari contratti per l’acquisto del diritto di usufrutto sull’unità immobiliare da adibire ad abitazione principale dell’usufruttuario, in quanto quest’ultimo non ne acquista comunque la proprietà (CM 3.5.96 n. 108/E e CM 12.5.2000 n. 95/E).

Acquisto di un’ulteriore quota di proprietà dell’immobile

La detrazione spetta anche in relazione ai mutui ipotecari contratti per l’acquisto di un’ulteriore quota di proprietà dell’unità immobiliare da adibire a propria abitazione principale.

Pertinenze dell’abitazione principale

La detrazione non compete se il contratto di mutuo è stipulato per l’acquisto di una o più pertinenze dell’abitazione principale in via autonoma (CM 3.5.96 n. 108/E).

Per usufruire della detrazione anche rispetto alle pertinenze, occorre quindi che le stesse siano acquistate unitamente all’unità immobiliare da adibire ad abitazione principale.

Unità immobiliare acquistata per un familiare

Risultano detraibili gli interessi passivi pagati in relazione a un mutuo stipulato per l’acquisto di una unità immobiliare utilizzata come dimora abituale unicamente da un familiare (es. un figlio).

Tuttavia, anche in tal caso il diritto a detrarre gli interessi passivi richiede necessariamente che il soggetto che ha sottoscritto il mutuo (es. genitore) acquisti la proprietà, ovvero almeno la nuda proprietà, dell’immobile destinato a dimora abituale del familiare.

Acquisto di due unità immobiliari

L’Agenzia delle Entrate ha chiarito (circ. 12.6.2002 n. 50) che, qualora un soggetto si trovi nella condizione di potersi avvalere della detrazione con riferimento a due acquisti di immobili, corrispondenti a diverse fattispecie è possibile usufruire della detrazione con riferimento a uno solo degli acquisti e quindi a un solo finanziamento.

Qualora uno dei due mutui sia contratto per l’acquisto dell’abitazione in cui il contribuente dimora abitualmente in prima persona e l’altro per l’acquisto di un immobile destinato a dimora abituale di un familiare, la detrazione compete con riferimento agli interessi passivi pagati sul mutuo che ha finanziato l’acquisto dell’immobile abitato direttamente dal contribuente (ris. 29.4.2009 n. 117).

Per individuare la quota di mutuo e la quota del corrispettivo (anch’esso indicato unitariamente per l’acquisto di entrambe le unità immobiliari) imputabile all’unità immobiliare adibita ad abitazione principale, l’Agenzia ritiene che possa adottarsi un criterio di proporzionalità alle rendite catastali delle unità immobiliari acquistate. Ove poi la quota del mutuo riferibile all’abitazione principale risulti superiore alla corrispondente quota del corrispettivo, per individuare la quota di interessi detraibile (circ. Agenzia delle Entrate 20.4.2005 n. 15), gli interessi passivi riferibili alla predetta quota del mutuo devono rilevare per l’ammontare di essi proporzionalmente corrispondente al rapporto tra la quota del corrispettivo di acquisto riferita all’abitazione principale, aumentata degli oneri accessori, e la quota di mutuo riferibile all’abitazione principale.

Si noti che, nella fattispecie, si trattava di due unità immobiliari contigue, destinate a essere accorpate. Delle due unità, la prima era stata adibita ad abitazione principale tempestivamente (entro un anno dall’acquisto), mente la seconda necessitava di ristrutturazione edilizia. In occasione dell’intervento, si sarebbe dato luogo all’accorpamento delle due unità immobiliari, provvedendo alle necessarie variazioni catastali. L’Agenzia delle Entrate ha ritenuto che, in relazione agli interessi corrispondenti alla parte di mutuo imputabile all’appartamento da ristrutturare, il diritto alla detrazione avrebbe potuto configurarsi solo allorché, ultimato l’intervento, l’appartamento risultante dalla fusione fosse stato destinato ad abitazione principale.

6.Garanzia ipotecaria

L’Agenzia delle Entrate (circ. 26.1.2001 n. 7) ha chiarito che in presenza di mutuo ipotecario, gli interessi passivi possono essere oggetto di detrazione d’imposta anche se l’immobile su cui risulta iscritta l’ipoteca non coincide con quello acquistato e adibito ad abitazione principale.

Attenzione

Sono ammessi in detrazione anche gli interessi relativi a mutui ipotecari contratti per l’assegnazione di alloggi da parte di istituti autonomi case popolari, ancorché il mutuo risulti ancora intestato all’istituto (RM 6.6.78 n. 8/397).

Senza alcun riflesso sul diritto alla detrazione, è quindi possibile iscrivere ipoteca a garanzia del mutuo, in alternativa:

-

esclusivamente sull’immobile oggetto di acquisto;

-

esclusivamente su altro immobile;

-

sia sull’immobile oggetto di acquisto che su altro immobile.

7.Detrazione spettante

La detrazione IRPEF è pari al 19% degli interessi passivi e degli altri oneri pagati nell’anno in dipendenza di mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale.

Gli interessi passivi e gli altri oneri si considerano fino a concorrenza di un importo massimo pari a:

-

3.615,20 euro, in relazione ai pagamenti effettuati fino al periodo d’imposta 2007; la detrazione massima spettante era quindi pari a 686,89 euro;

-

4.000,00 euro, in relazione ai pagamenti effettuati dal periodo d’imposta 2008; la detrazione massima spettante è quindi pari a 760,00 euro (art. 1 co. 202 della L. 24.12.2007 n. 244).

Detto importo massimo deve essere riferito unitariamente al contratto di mutuo. Qualora quest’ultimo sia cointestato, l’importo massimo deve essere suddiviso tra gli intestatari del mutuo.

Contratti di mutuo stipulati anteriormente al 1993

Per i contratti di mutuo stipulati anteriormente al 1993, la detrazione spetta a condizione che:

-

l’unità immobiliare sia stata adibita ad abitazione principale entro la data dell’8.12.93;

-

nella rimanente parte dell’anno 1993 e negli anni successivi, il contribuente non abbia variato l’abitazione principale per motivi diversi da quelli di lavoro.

A decorrere dal periodo d’imposta 2008, l’importo massimo di rilevanza degli interessi passivi, pari a 3.615,20 euro, deve intendersi incrementato a 4.000,00 euro anche con riferimento ai mutui stipulati anteriormente al 1993.

Si ricorda che, per i mutui stipulati anteriormente al 1993, il predetto importo massimo di rilevanza va riferito non al mutuo nel suo complesso (e quindi suddiviso tra i suoi cointestatari), bensì a ciascun intestatario del contratto. Se nel corso dell’anno l’immobile non è più utilizzato come abitazione principale (per motivi diversi da quelli di lavoro), a partire dallo stesso anno, la detrazione spetta solo sull’importo massimo di 2.065,83 euro, riferito, in caso di cointestazione del contratto di mutuo, a ciascun intestatario.

Interessi che non danno diritto alla detrazione

Gli interessi passivi sono detraibili esclusivamente se sostenuti in dipendenza di mutui garantiti da ipoteca su immobili.

Non sono pertanto detraibili (circ. Agenzia delle Entrate 12.6.2002 n. 50):

-

gli interessi passivi pagati a seguito della cessione del quinto dello sti-pendio;

-

gli interessi passivi pagati a fronte di prefinanziamenti accesi nelle more della stipula di un mutuo ipotecario, a prescindere dalla circostanza che l’operazione di prefinanziamento e quella di mutuo siano effettuate presso il medesimo istituto di credito o presso due diversi istituti;

-

gli interessi passivi pagati in relazione a finanziamenti diversi da mutui, anche se con garanzia ipotecaria (es. aperture di credito bancario, cambiali ipotecarie).

Oneri accessori

Per quanto concerne gli oneri accessori connessi con l’operazione di finanziamento che danno diritto alla detrazione, l’Agenzia delle Entrate (circ. 20.4.2005 n. 15) ha chiarito, in via generale, che rilevano solo le spese assolutamente necessarie alla stipula del contratto di mutuo.

Soddisfano tale requisito, ad esempio (CM 10.6.93 n. 7/1106 e CM 12.5.2000 n. 95/E):

-

le spese notarili (onorario per la stipula del contratto di mutuo);

-

la commissione spettante alla banca;

-

la cosiddetta “provvigione” per scarto rateizzato nei mutui in contanti;

-

le spese di istruttoria;

-

le spese di perizia tecnica;

-

le spese relative all’iscrizione e alla cancellazione di ipoteche (onorario notarile e imposte);

-

l’imposta sostitutiva corrisposta sul capitale prestato, ai sensi degli artt. 17 ss. del DPR 601/73;

-

l’intero importo delle maggiori somme corrisposte a causa delle variazioni di cambio relative a mutui stipulati in valute estere;

-

le quote di rivalutazione dipendenti da clausole di indicizzazione;

-

la penalità per anticipata estinzione del mutuo.

Come chiarito dalla suddetta circ. 15/2005/E, la detrazione non spetta, invece, in relazione alle spese per l’assicurazione dell’immobile, in quanto non soddisfano il suddetto requisito di necessarietà.

Attenzione

Tale requisito non sussiste neppure qualora l’assicurazione sull’immobile sia richiesta dall’istituto di credito che concede il mutuo, quale ulteriore garanzia (oltre a quella ipotecaria) nel caso in cui particolari eventi (tipicamente, gli incendi) danneggino l’immobile e possano determinare una riduzione del suo valore a un ammontare inferiore rispetto a quello ipotecato.

Principio di cassa

In ossequio al principio di cassa, gli oneri accessori “rilevanti” danno diritto alla detrazione nell’anno in cui sono sostenuti (presumibilmente, nell’anno in cui il contratto di mutuo è stato stipulato).

Attenzione

Le somme che il mutuatario lascia in deposito al notaio in occasione della stipula dell’atto di mutuo, al duplice titolo di provvista per spese da sostenere per suo conto e onorario professionale, rappresentano oneri accessori rilevanti ai fini della detrazione, in ossequio al principio di cassa, nell’anno in cui esse sono spesate, anche se fatturate dal notaio l’anno successivo (comunque entro il termine di 60 giorni prescritto dall’art. 3 del DM 31.10.74). Il ricevimento della fattura del notaio, con evidenza separata dell’importo dell’onorario e di quello delle spese, entro il termine di 60 giorni di cui all’art. 3 del DM 31.10.74, consente infatti al contribuente di conoscere, in tempo utile per la liquidazione della dichiarazione dei redditi, la parte della somma versata a titolo di deposito detraibile ex art. 15 co. 1 lett. b) del TUIR. Così la circ. Agenzia delle Entrate 1.6.2012 n. 19, la quale precisa che “il contribuente è tenuto a conservare ed esibire, su richiesta degli Uffici, la documentazione attestante data e importo del deposito e la fattura emessa dal notaio, con annotazione degli estremi del deposito cui si riferisce”.

Sotto il profilo temporale, in base al principio di cassa, rileva l’ammontare degli interessi passivi e oneri accessori pagati nel corso dell’anno, a prescindere dalla data di scadenza delle rate.

Attenzione

Ogni anno, in tempo utile per la presentazione della dichiarazione dei redditi, l’istituto di credito mutuante è tenuto a comunicare al contribuente l’importo riferito agli interessi passivi pagati nel periodo d’imposta precedente.

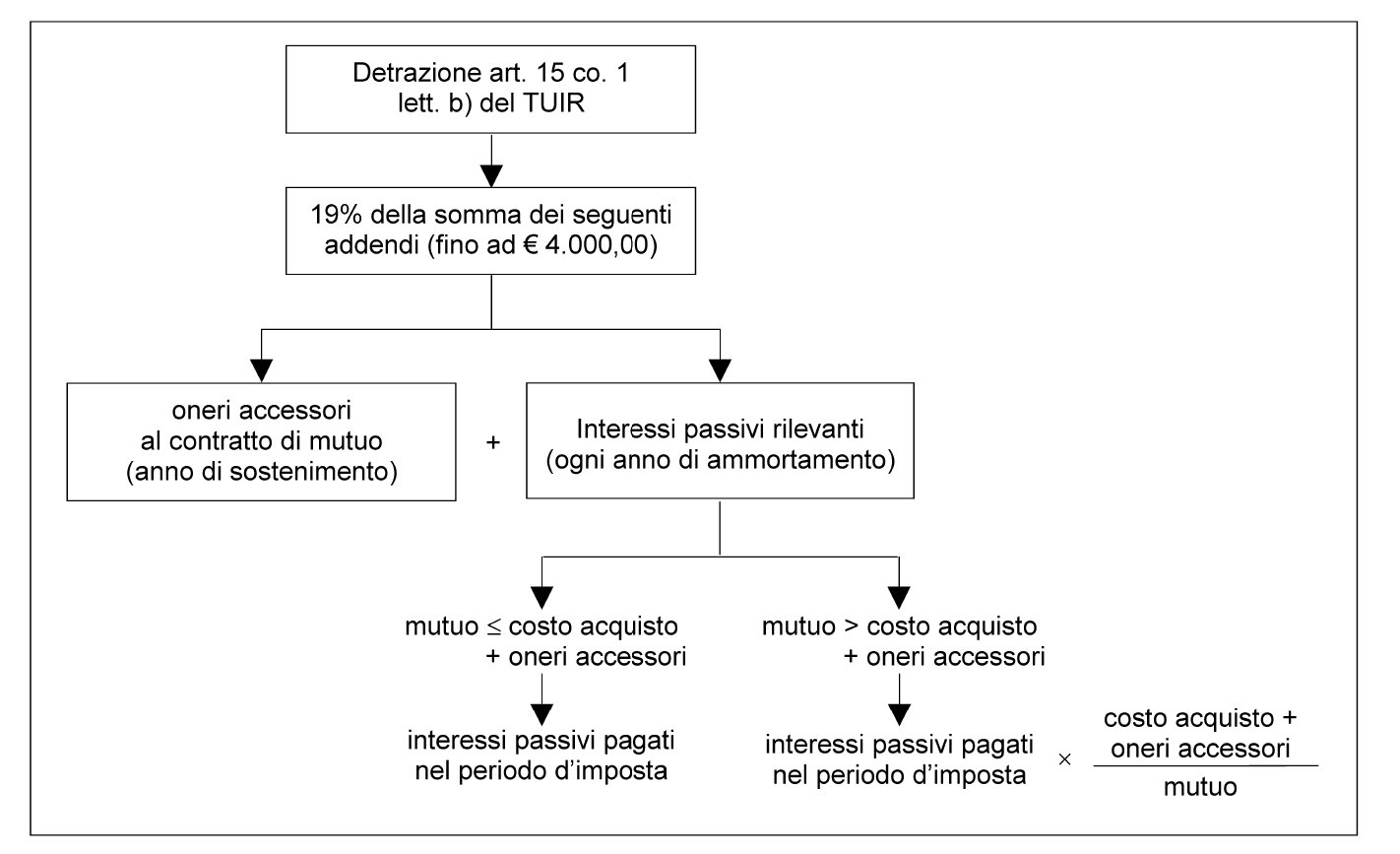

Importo del mutuo che eccede il costo d’acquisto dell’immobile e dei relativi oneri accessori

L’Agenzia delle Entrate (circ. 20.4.2005 n. 15) ha sostenuto che, qualora l’ammontare del mutuo stipulato per l’acquisto dell’abitazione principale sia di importo superiore al costo dell’immobile indicato nel rogito notarile di compravendita, aumentato degli oneri accessori, la detrazione spetta limitatamente alla parte di mutuo proporzionalmente corrispondente al predetto costo, fermo restando il limite massimo di 4.000,00 euro.

In pratica, per determinare la parte di interessi passivi sulla quale calcolare la detrazione IRPEF del 19%, può essere utilizzata la seguente formula:

Si tratta di considerare rilevante ai fini della detrazione soltanto l’ammontare degli interessi passivi pagati sulla quota parte del mutuo utilizzata nell’operazione di acquisto dell’abitazione principale, al fine di evitare la fruizione di benefici fiscali per mutui contratti, in sostanza, anche per finalità diverse.

L’Agenzia delle Entrate (circ. 18.5.2006 n. 17) ha chiarito che “risulta tuttavia ininfluente la ripartizione della proprietà dell’immobile, alla quale non necessariamente corrisponde una identica ripartizione del costo di acquisto. Soprattutto nel quadro dei rapporti familiari può accadere, infatti, che la ripartizione del costo tra i soggetti acquirenti non corrisponda perfettamente alla percentuale di titolarità del diritto reale acquistato”.

Pertanto, in caso di acquisto dell’abitazione principale in comproprietà al 50% da parte dei coniugi, ma di mutuo ipotecario stipulato da uno solo di essi, ai fini della valutazione di congruità tra capitale preso a mutuo e valore dell’immobile, quest’ultimo può considerare l’intero corrispettivo, quale risulta dall’atto di acquisto.

Oneri accessori al costo d’acquisto dell’immobile

Ai fini del calcolo in esame, il costo d’acquisto dell’immobile destinato ad abitazione principale può essere incrementato degli oneri accessori, debitamente documentati, connessi con l’operazione di acquisto.

Come chiarito dall’Agenzia delle Entrate (circ. 31.5.2005 n. 26 e ris. 23.9.2005 n. 128), tali oneri accessori sono costituiti, ad esempio:

-

dall’importo della parcella del notaio afferente l’atto di compravendita;

-

dalle imposte indirette pagate dall’acquirente a fronte dell’acquisto, vale a dire:

-

l’IVA (ove applicabile);

-

l’imposta di registro;

-

l’imposta ipotecaria;

-

l’imposta catastale;

-

l’imposta di bollo;

-

-

dalla provvigione corrisposta all’intermediario (agenzia) immobiliare;

-

dalle spese sostenute per le eventuali autorizzazioni del giudice tutelare in relazione alla stipula dell’atto di compravendita da parte di un minore, interdetto, inabilitato, ecc.;

-

dalle spese affrontate per l’acquisto dell’immobile nell’ambito di una procedura esecutiva individuale o concorsuale.

Dovrebbero rilevare ai fini in esame anche i compensi corrisposti ad altri professionisti per prestazioni rese in relazione all’operazione di acquisto immobiliare, ad esempio la parcella:

-

dell’avvocato, notaio o dottore commercialista, per la redazione del contratto preliminare;

-

del dottore commercialista, per la consulenza prestata in materia di fiscalità immobiliare;

-

dell’architetto, geometra o ingegnere, per la consulenza resa in ordine alla regolarità edilizia e urbanistica dell’immobile oggetto di acquisto.

Gli importi relativi agli oneri accessori all’acquisto vanno quindi a incrementare il numeratore del suddetto rapporto, permettendo di aumentare la detrazione spettante.

Oneri accessori al contratto di mutuo

Tra gli oneri accessori che concorrono alla determinazione del costo di acquisto dell’immobile, possono essere computate anche le spese sostenute per la stipula del contratto di mutuo, le quali (ris. 23.9.2005 n. 128):

-

danno autonomamente diritto alla detrazione, nell’anno in cui sono sostenute;

-

non risultano direttamente connesse all’atto di acquisto dell’immobile.

Anche tali spese, pertanto, vanno ad incrementare il numeratore del suddetto rapporto, permettendo di aumentare la percentuale di detrazione spettante.

Attenzione

Ai fini del suddetto calcolo, non rileva che le predette spese, a titolo di oneri accessori agli interessi passivi, abbiano concorso o meno a incrementare, nell’anno di sostenimento (criterio di cassa), l’importo della detrazione di cui all’art. 15 co. 1 lett. b) del TUIR.

Documentazione degli oneri accessori

Gli oneri accessori in esame rilevano solo se debitamente documentati.

Pertanto, a titolo esemplificativo, il costo degli atti di acquisto e di mutuo e la provvigione pagata all’agente immobiliare devono risultare da apposita fatturazione emessa, rispettivamente, dal notaio e dall’agenzia.

Si ipotizzi il seguente caso:

-

interessi passivi pagati nel periodo d’imposta = 2.050,00 euro;

-

mutuo = 70.000,00 euro;

-

costo di acquisto = 65.000,00 euro;

-

provvigione corrisposta all’intermediario immobiliare (IVA inclusa) = 2.340,00 euro;

-

imposte di registro, ipotecaria e catastale = 2.286,00 euro;

-

parcella del notaio relativa all’atto di acquisto (IVA inclusa) = 2.500,00 euro;

-

parcella del notaio relativa all’atto di mutuo (IVA inclusa) = 825,00 euro;

-

imposta sostitutiva (0,25%) = 175,00 euro.

La somma del costo di acquisto e degli oneri accessori all’acquisto stesso risulta pari a (65.000,00 + 2.340,00 + 2.500,00 + 2.286,00 + 825,00 + 175,00) = 73.126,00 euro.

L’importo erogato a titolo di mutuo risulta pari a 70.000,00 euro.

In tale ipotesi:

-

l’importo del mutuo (70.000,00 euro) non risulta superiore al costo d’acquisto aumentato degli oneri accessori (73.126,00 euro);

-

l’ammontare degli interessi passivi pagati nel periodo d’imposta non risulta superiore al limite di 4.000,00 euro.

La detrazione spettante risulta quindi pari al 19% dell’ammontare degli interessi passivi pagati nel periodo d’imposta, vale a dire a 0,19 x 2.050 = euro 389,50.

Si noti che, nell’anno di sostenimento, è ammesso in detrazione anche il 19% delle spese afferenti la stipulazione del contratto di mutuo (“oneri accessori” detraibili). Nell’esempio, tali spese risultano pari a (825,00 + 175,00) = euro 1.000,00. Pertanto, qualora il periodo d’imposta preso in esame nell’esempio coincidesse con quello di sostenimento di tali spese, la detrazione risulterebbe pari al 19% di (2.050 + 1.000,00) = 3.050,00 euro, vale a dire a 579,50 euro.

Si ipotizzi il seguente caso:

-

interessi passivi pagati nel periodo d’imposta = 4.100,00 euro;

-

mutuo = 140.000,00 euro;

-

costo di acquisto = 130.000,00 euro;

-

provvigione corrisposta all’intermediario immobiliare (IVA inclusa) = 4.680,00 euro;

-

imposte di registro, ipotecaria e catastale = 4236,00 euro;

-

parcella notaio atto di acquisto (IVA inclusa) = 3.400,00 euro;

-

parcella notaio atto di mutuo (IVA inclusa) = 1150,00 euro;

-

imposta sostitutiva = 350,00 euro.

La somma del costo di acquisto e degli oneri accessori all’acquisto stesso risulta pari a (130.000,00 + 4.680,00 + 4.236,00 + 3.400,00 + 1.150,00 + 350,00) = 143.816,00 euro.

L’importo erogato a titolo di mutuo risulta pari a 140.000,00 euro.

Anche in tale ipotesi, l’importo del mutuo (140.000,00 euro) non risulta superiore al costo d’acquisto aumentato degli oneri accessori (143.816,00 euro).

Tuttavia, l’ammontare degli interessi passivi pagati nel periodo d’imposta risulta superiore al limite di euro 4.000,00.

La detrazione spettante risulta quindi pari al 19% di 4.000,00 euro, vale a dire a 760,00 euro.

Si ipotizzi il seguente caso:

-

interessi passivi pagati nel periodo d’imposta = 3.075,00 euro;

-

mutuo = 105.000,00 euro;

-

costo di acquisto = 85.000,00 euro;

-

provvigione corrisposta all’intermediario immobiliare (IVA inclusa) = 3.060,00 euro;

-

imposte di registro, ipotecaria e catastale = 2.886,00 euro;

-

parcella del notaio relativa all’atto di acquisto (IVA inclusa) = 2.500,00 euro;

-

parcella del notaio relativa all’atto di mutuo (IVA inclusa) = 1.000,00 euro;

-

spese di iscrizione dell’ipoteca = 737,50 euro;

-

imposta sostitutiva = 262,50 euro.

La somma del costo di acquisto e degli oneri accessori all’acquisto stesso risulta pari a (85.000,00 + 3.060,00 + 2.886,00 + 2.500,00 + 1.000,00 + 737,50 + 262,50) = 95.446,00 euro.

L’importo erogato a titolo di mutuo risulta pari a 105.000,00 euro.

In tale ipotesi, l’importo del mutuo (105.000,00 euro) risulta superiore al costo d’acquisto aumentato degli oneri accessori (95.446,00 euro). Pertanto, è necessario individuare in che misura gli interessi passivi pagati nel periodo d’imposta siano ammessi in detrazione, sulla base della formula indicata dalla circ. 15/2005: 3.075,00 x 95.446,00/105.000,00 = 2.795,20 euro.

Tale somma non supera il limite di 4.000,00 euro ed è quindi interamente rilevante ai fini della detrazione, che risulterà pari al 19% del relativo ammontare, vale a dire a 531,09 euro.

Si noti che, nell’anno di sostenimento, è ammesso in detrazione anche il 19% delle spese afferenti la stipulazione del contratto di mutuo (“oneri accessori” detraibili). Nell’esempio, tali spese risultano pari ad euro (1.000,00 + 737,50 + 262,50) = euro 2.000,00. Pertanto, qualora il periodo d’imposta preso in esame nell’esempio coincidesse con quello di sostenimento di tali spese, essendo la somma degli interessi passivi rilevanti (euro 2.795,20) e degli oneri accessori (euro 2.000,00) superiore alla soglia normativa di 4.000,00 euro, la detrazione risulterebbe pari al 19% di detta soglia, vale a dire a 760,00 euro.

Si ipotizzi il seguente caso:

-

interessi passivi pagati nel periodo d’imposta = 6.150,00 euro;

-

mutuo = 210.000,00 euro;

-

costo di acquisto = 170.000,00 euro;

-

provvigione corrisposta all’intermediario immobiliare (IVA inclusa) = 6.120,00 euro;

-

IVA, imposte di registro, ipotecaria e catastale = 7.358,00 euro;

-

parcella del notaio relativa all’atto di acquisto (IVA inclusa) = 3.600,00 euro;

-

parcella del notaio relativa all’atto di mutuo (IVA inclusa) = 1900,00 euro;

-

spese di iscrizione dell’ipoteca = 1.300,00 euro;

-

imposta sostitutiva = 525,00 euro.

La somma del costo di acquisto e degli oneri accessori all’acquisto stesso risulta pari a (170.000,00 + 6.120,00 + 7.358,00 + 3.600,00 + 1900,00 + 1.300,00 + 525,00) = 190.803,00 euro.

L’importo erogato a titolo di mutuo risulta pari a 210.000,00 euro.

In tale ipotesi, l’importo del mutuo (210.000,00 euro) supera il costo d’acquisto aumentato degli oneri accessori (190.803,00 euro). Pertanto, è necessario individuare in che misura gli interessi passivi pagati siano ammessi in detrazione, sulla base della formula indicata dalla circ. 15/2005:

6.150,00 x 190.803,00 / 210.000,00 = 5.587,80 euro.

Tale somma supera il limite di euro 4.000,00 e risulta quindi rilevante ai fini della detrazione soltanto entro detto limite normativo.

La detrazione di cui all’art. 15 co. 1 lett. b) del TUIR risulta quindi pari al 19% di 4.000,00 euro, vale a dire a 760,00 euro.

Mutui cointestati o pluralità di contratti di mutuo

In caso di contitolarità del contratto di mutuo o di più contratti di mutuo, il limite di 4.000,00 euro è riferito all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti.

Se il contratto di mutuo risulta cointestato ai coniugi (comproprietari), la detrazione compete a ciascuno di essi limitatamente alla rispettiva quota di interessi.

Se gli interessi pagati in relazione ad un mutuo cointestato a due coniugi al 50% risultano complessivamente pari, nell’anno, a 4.560,00 euro, ciascun coniuge ha titolo a detrarre il 19% di euro 2.000,00 (vale a dire, 380,00 euro).

Coniuge fiscalmente a carico dell’altro

A partire dagli interessi pagati dall’1.1.2001, se uno dei coniugi risulta fiscalmente a carico dell’altro, la detrazione spetta a quest’ultimo per entrambe le quote:

-

a prescindere dalla data in cui è stato stipulato il contratto di mutuo;

-

a condizione che entrambi i coniugi risultino titolari della proprietà dell’immobile e cointestatari del mutuo.

Attenzione

Pertanto, nel rispetto delle suddette condizioni, il coniuge non a carico può fruire della detrazione non solo in relazione alla propria quota d’interessi, ma anche, in luogo del coniuge che risulti a suo carico, per la quota di interessi a questi imputabile. Qualora, invece, il mutuo sia intestato solo al coniuge fiscalmente a carico, l’altro coniuge è impossibilitato a detrarre gli interessi passivi.

Coniuge deceduto

È stato chiarito che (CM 1.6.99 n. 122/E):

-

il coniuge superstite può usufruire della detrazione per gli interessi passivi e oneri accessori relativi al mutuo ipotecario contratto per l’acquisto dell’abitazione principale di cui è contitolare insieme al coniuge deceduto, a condizione che provveda a regolarizzare l’accollo del mutuo e sempre che sussistano gli altri requisiti;

-

lo stesso principio si applica qualora nel rapporto di mutuo subentrino gli altri eredi, sempre che anche in capo a questi ultimi risultino soddisfatte le condizioni previste dalla legge per usufruire della detrazione.

Attenzione

In quest’ultima ipotesi è possibile che il reddito dell’unità immobiliare sia legittimamente dichiarato da un soggetto diverso (es. il coniuge superstite, titolare del diritto di abitazione sulla casa adibita a residenza familiare ex art. 540 c.c.), senza che ciò pregiudichi agli altri eredi il diritto di fruire della detrazione.

È stato inoltre precisato che (circ. Agenzia delle Entrate 13.5.2011 n. 20):

-

in presenza delle condizioni necessarie, agli eredi può essere riconosciuta la detrazione anche nel periodo anteriore alla regolarizzazione del contratto di mutuo con la banca, atteso che si tratta comunque dei soggetti che, a titolo successorio, subentrano nella posizione debitoria del de cuius;

-

l’erede che sostenga il pagamento delle rate di mutuo per il loro intero ammontare ha titolo alla detrazione degli interessi computati nella misura massima consentita, a condizione che abbia stipulato con gli altri eredi un accordo, in forma di atto pubblico o scrittura privata autenticata, da cui risulti la sua assunzione dell’obbligo di pagare l’intero debito relativo al mutuo.

L’Agenzia delle Entrate con la ris. 18.10.2017 n. 129/E, avente a oggetto “Interessi passivi derivanti da contratto di mutuo ipotecario stipulato per la ristrutturazione dell’abitazione principale - Detraibilità in capo al coniuge superstite”, ha chiarito che il coniuge superstite cointestatario, insieme all’altro coniuge, del mutuo ipotecario stipulato per la ristrutturazione della propria abitazione, può usufruire della detrazione sul 100% dei relativi interessi passivi sostenuti, qualora si sia accollato l’intero mutuo.

Nel fornire risposta positiva al quesito, alla detraibilità integrale degli interessi passivi, l’Ufficio ha richiamato la circ. 1.6.99 n. 122, punto 1.2.1, nella quale era stato già chiarito che il coniuge superstite può usufruire della detrazione per gli interessi passivi e oneri accessori relativi al mutuo ipotecario contratto per l’acquisto dell’abitazione principale, di cui è contitolare insieme al coniuge deceduto, purché provveda a regolarizzare l’accollo del mutuo. Sebbene tale orientamento sia stato fornito con riferimento al contratto di mutuo stipulato per l’acquisto dell’abitazione principale, a parere dell’Ufficio, per motivi di coerenza e sistematicità, lo stesso principio può essere applicato nel caso in cui il contratto sia stato stipulato per ristrutturare l’abitazione principale.

Donazione dell’immobile tra coniugi

In caso di acquisto dell’abitazione principale e di stipula di un mutuo cointestato al 50% tra i coniugi, la successiva donazione della quota di proprietà dell’immobile da un coniuge all’altro comporta che il coniuge donatario possa continuare a usufruire della detrazione sugli interessi limitatamente alla parte di debito rimasta a suo carico (ossia il 50%, entro il limite massimo di 2.000,00 euro) (circ. Agenzia delle Entrate 1.7.2010 n. 39, § 1.2).

Il coniuge donante può usufruire della detrazione per gli interessi passivi rimasti a suo carico (ossia il 50%), limitatamente al periodo di tempo in cui era comproprietario dell’immobile donato.

Se il coniuge donante acquista un nuovo immobile, potrà detrarre gli interessi relativi al secondo mutuo, ove sussistano le condizioni previste dalla legge, rispettando il limite complessivo annuo di 4.000,00 euro.

“Accollo interno” della quota di mutuo dell’ex coniuge

In caso di separazione dei coniugi comproprietari dell’immobile e cointestatari del mutuo, se un coniuge diventa proprietario dell’intero immobile con accollo delle rate residue dell’intero mutuo, tale coniuge può detrarsi anche gli interessi relativi alla quota dell’ex coniuge, ancorché il mutuo rimanga formalmente cointestato, a condizione che (circ. Agenzia delle Entrate 13.5.2011 n. 20):

-

l’accollo risulti formalizzato in un atto pubblico o in una scrittura privata autenticata;

-

le quietanze relative al pagamento degli interessi siano integrate dall’attestazione che l’intero onere è stato sostenuto dal coniuge proprietario.

Attenzione

Alle suddette condizioni, la detraibilità spetta anche nel caso in cui, in sede di separazione, un coniuge diventi proprietario dell’immobile dell’altro coniuge e si accolli il pagamento degli interessi del mutuo intestato a quest’ultimo, il quale continua a dimorare nell’immobile unitamente ai figli (circ. Agenzia delle Entrate 13.5.2011 n. 20).

Attenzione

La Suprema Corte con la sentenza n. 5984 del 4.3.2021 ha specificato che le somme corrisposte da un coniuge per pagare le rate del mutuo ipotecario gravanti sull’altro coniuge, secondo quanto stabilito dagli accordi di separazione personale, possono essere dedotte dal reddito complessivo, ai sensi all’art. 10 co. 1 lett. c) del TUIR, anche in aggiunta all’assegno di mantenimento, a condizione però che siano determinanti per il mantenimento del coniuge “debole”. Tale onere non è invece deducibile se “configurabile come un’obbligazione liberamente concordata dalle parti, che affianca e non sostituisce l’assegno di mantenimento spettante al coniuge economicamente più debole, finalizzata a conferire un assetto stabile, su un piano prettamente civilistico, ai reciproci rapporti patrimoniali”.

Mutui contratti dall’impresa costruttrice o dalla cooperativa e accollati all’acquirente o all’assegnatario

In relazione ai mutui contratti originariamente dall’impresa costruttrice e successivamente trasferiti all’acquirente con atto di accollo, la CM 27.5.94 n. 73/E ha chiarito che:

-

tutte le condizioni previste dall’art. 15 co. 1 lett. b) del TUIR devono ricorrere nei confronti del contribuente che si è accollato il mutuo;

-

a tal fine per “data della stipulazione del contratto di mutuo” deve intendersi quella di stipula del contratto di accollo del mutuo, che comporta la novazione soggettiva del contratto originario.

La detrazione degli interessi spetta solo a partire dalla data di accollo.

La norma prevede espressamente (art. 15 co. 1 lett. b) del TUIR) che la detrazione spetti, nello stesso limite complessivo e alle stesse condizioni, anche con riferimento alle somme corrisposte dagli assegnatari di alloggi di cooperative e dagli acquirenti di unità immobiliari di nuova costruzione, alla cooperativa o all’impresa costruttrice a titolo di rimborso degli interessi passivi, oneri accessori e quote di rivalutazione relativi ai mutui ipotecari contratti dalla stessa e ancora indivisi.

L’Agenzia delle Entrate ha chiarito (CM 1.6.99 n. 122/E) che, ai fini della verifica della sussistenza delle condizioni che danno diritto alla detrazione, va fatto riferimento al momento della delibera di assegnazione dell’alloggio, con conseguente immissione in possesso e assunzione dell’obbligo del pagamento del mutuo, e non al momento del formale atto di assegnazione dell’immobile redatto dal notaio.

In tal caso, il pagamento degli interessi relativi al mutuo può essere anche certificato dalla documentazione rilasciata dalla cooperativa intestataria del mutuo.

Altri casi di accollo del mutuo

Negli altri casi di accollo del mutuo, anche per successione a causa di morte, l’accollante ha titolo alla detrazione se ricorrono nei suoi confronti le condizioni previste a tal fine per i mutui stipulati a partire dall’1.1.93.

Attenzione

Anche in questi casi per “data della stipulazione del contratto di mutuo” deve intendersi quella di stipula del contratto di accollo del mutuo.

Rinegoziazione e surrogazione del mutuo

In caso di rinegoziazione del mutuo, si ha diritto alla detrazione degli interessi e degli oneri accessori del nuovo mutuo stipulato in sostituzione di quello originario per un importo non superiore a quello che risulterebbe in relazione alla residua quota di capitale del vecchio mutuo, maggiorata delle spese e degli oneri relativi all’estinzione del precedente mutuo e all’accensione di quello nuovo.

Pertanto, qualora il nuovo mutuo venga stipulato per una somma superiore al capitale residuo da rimborsare, non si perde il diritto alla detrazione, ma è necessario rideterminare l’importo degli interessi detraibili, in relazione alla quota di capitale residuo del precedente mutuo.

Attenzione

Secondo quanto indicato dalla circ. Agenzia delle Entrate 4.4.2008 n. 34 i nuovi criteri interpretativi sono applicabili anche in relazione ai contratti stipulati in precedenti periodi d’imposta.

In pratica, per individuare la percentuale degli interessi passivi pagati in relazione al nuovo mutuo che assumono rilevanza ai fini del computo della detrazione, è possibile utilizzare la seguente formula:

La disciplina in esame si applica anche:

-

nel caso in cui la rinegoziazione del contratto di mutuo avvenga tra la banca e, anziché il contraente originario, il soggetto che nel frattempo gli è subentrato nel rapporto di mutuo a seguito di accollo;

-

nel caso in cui il nuovo mutuo venga stipulato con un altro istituto di credito (CM 12.5.2000 n. 95/E), anche per surrogazione per volontà del debitore, ai sensi dell’art. 8 del DL 31.1.2007 n. 7.

La disciplina in esame si applica anche per i contratti di mutuo stipulati anteriormente all’1.1.93.

Attenzione

Gli interessi passivi che maturano sul c.d. “conto di finanziamento accessorio”, acceso al fine di mantenere fissa la rata di mutuo variabile, sono detraibili nella misura del 19% (ris. Agenzia delle Entrate 12.4.2011 n. 43).

L’Amministrazione ha quindi ritenuto detraibili gli interessi passivi relativi a mutui a tasso variabile, stipulati anteriormente al 28.5.2008 e finalizzati all’acquisto, costruzione e ristrutturazione dell’abitazione principale, oggetto di rinegoziazione ai sensi della Convenzione adottata tra il Ministero dell’Economia e delle Finanze e l’ABI, in dipendenza dell’art. 3 del DL 93/2008. La predetta rinegoziazione, infatti, comportando il prolungamento della durata originaria ma non la formulazione di un nuovo piano di ammortamento, non altera la causa del contratto per il quale opera la detraibilità degli interessi passivi (art. 15 co. 1 lett. b) e 1-ter del TUIR).

Nuovo mutuo stipulato da un solo soggetto

Il diritto alla detraibilità degli interessi passivi permane anche nel caso in cui il mutuo stipulato dai coniugi, per l’acquisto in comproprietà dell’abitazione principale, venga sostituito da un nuovo mutuo contratto da uno solo di essi (ris. Agenzia delle Entrate 21.2.2008 n. 57).

Il coniuge unico intestatario del nuovo mutuo, pertanto, può usufruire anche della detrazione degli interessi che sarebbe spettata all’altro coniuge, fermo restando il suddetto limite del capitale residuo da rimborsare del precedente mutuo.

Attenzione

Secondo la suddetta risoluzione, questa interpretazione è quella maggiormente conforme all’intento del legislatore, che è quello di non frapporre ostacoli alla possibilità di sostituire il vecchio mutuo ed evitare disparità di trattamento, in quanto ove un coniuge avesse acceso sin dall’inizio l’intero mutuo a suo nome avrebbe potuto godere della detrazione sugli interessi pagati anche qualora l’acquisto dell’immobile fosse avvenuto in comproprietà.

Nuovo mutuo stipulato da più soggetti

Analogamente, qualora venga estinto l’originario contratto di mutuo, stipulato da uno solo dei coniugi, e ne venga stipulato un altro, intestato a entrambi i coniugi comproprietari, dei quali uno fiscalmente a carico dell’altro, al coniuge non fiscalmente a carico compete la detrazione anche con riferimento alla quota di quello fiscalmente a suo carico.

Attenzione

Così la circ. Agenzia delle Entrate 23.4.2010 n. 21, ove si puntualizza che anche in tal caso la detrazione compete solo per gli interessi riferibili alla residua quota di capitale del precedente mutuo e nei limiti di 4.000,00 euro complessivi per entrambi i coniugi.

Acquisto di un’ulteriore quota di proprietà dell’immobile

In caso di acquisto in fasi successive delle quote di proprietà dell’unità immobiliare da adibire ad abitazione principale, gli interessi passivi sui quali calcolare la detrazione devono essere individuati in relazione a ogni singola fase di acquisto, anche qualora venga stipulato un nuovo mutuo con estinzione di quello precedente (ris. Agenzia delle Entrate 14.11.2007 n. 328).

Restano detraibili gli oneri accessori afferenti alla stipula del nuovo mutuo.

Acquisto di unità immobiliari distintamente accatastate e destinate a essere riunite

Le modalità di detrazione degli interessi passivi in caso di mutuo stipulato per l’acquisto globale di più unità immobiliari comprese nello stesso fabbricato, distintamente accatastate e destinate a essere accorpate in un’unica abitazione, può avvenire solo in seguito all’effettuazione di appositi interventi di ristrutturazione su una di esse (ris. Agenzia delle Entrate 29.4.2009 n. 117).

Al riguardo, viene stabilito che:

-

fino alla conclusione della ristrutturazione, sono detraibili solo gli interessi riferibili a quella parte di mutuo “imputabile” all’acquisto dell’unità immobiliare già destinata ad abitazione principale;

-

in seguito alla conclusione dei lavori di ristrutturazione, la detrazione spetterà anche con riferimento agli interessi relativi al mutuo riguardante l’unità immobiliare ristrutturata e accorpata alla precedente, a condizione che vengano effettuate le conseguenti variazioni catastali;

-

la quota di mutuo attribuibile all’una piuttosto che all’altra unità immobiliare può essere individuata in una percentuale del prezzo unitario di acquisto indicato in atto, pari alla proporzione tra le rendite catastali delle singole unità immobiliari che compongono il fabbricato.

Restano comunque applicabili le disposizioni previste qualora l’importo del mutuo ecceda il costo d’acquisto dell’immobile e i relativi oneri accessori.

Mutui ipotecari sovvenzionati con contributi pubblici

Qualora il contribuente fruisca, a fronte del mutuo ipotecario contratto per l’acquisto dell’abitazione principale, di un contributo concesso dallo Stato, dalle Regioni o da altri enti pubblici, la detrazione può riguardare solo gli interessi che siano rimasti effettivamente a carico del contribuente, e quindi solo la parte eccedente il contributo ricevuto, salvo che lo stesso sia stato erogato in conto capitale (CM 3.5.96 n. 108/E, par. 2.3.2).

Attenzione

Qualora il contributo stesso venga corrisposto in un periodo d’imposta successivo a quello in cui il contribuente ha usufruito della detrazione relativamente all’intero importo degli interessi passivi, l’ammontare di tale contributo percepito va assoggettato a tassazione separata quale onere rimborsato.

La detrazione non riguarda gli interessi passivi pagati in relazione a mutui ipotecari a tasso variabile erogati entro il 31.10.2008, per la parte che risulta coperta dal contributo dello Stato di cui all’art. 2 co. 1 - 3 del DL 29.11.2008 n. 185.

Attenzione

Si ricorda che tale disposizione ha fissato al 4% (comprensivo dello spread) il tasso massimo applicato ai predetti mutui. In merito al contributo statale in commento, si vedano le circ. Min. Finanze 29.12.2008 n. 17852 e 13.2.2009 n. 11434.

In caso di revoca del contributo concesso e di restituzione delle somme non spettanti, in relazione agli interessi passivi a suo tempo non detratti poiché coperti dal contributo, il contribuente può fruire della detrazione nel periodo d’imposta in cui le somme vengono restituite all’ente erogante (ris. Agenzia delle Entrate 2.8.2010 n. 76). La restituzione delle somme, a seguito del venir meno del contributo concesso, costituisce infatti il momento in cui il contribuente sostiene l’onere per gli interessi.

La detrazione, tuttavia, spetta alle condizioni di fatto e di diritto vigenti nei periodi d’imposta in cui avrebbe potuto far valere il relativo onere, in assenza dell’intervento dell’ente pubblico. Pertanto, occorre considerare l’ammontare degli interessi detraibili allora non detratti e il limite massimo di spesa previsto per tale onere dalla normativa allora vigente.

In sede di compilazione della dichiarazione dei redditi, gli interessi in esame potranno essere indicati tra gli “Altri oneri per i quali spetta la detrazione”.

8.Contratto di leasing immobiliare

La legge di stabilità 2016 (L. 208/2015, art. 1 co. 76-84) ha introdotto specifiche agevolazioni per la locazione finanziaria di immobili a uso abitativo destinati ad abitazione principale che riguardano i contratti di locazione finanziaria stipulati nel quinquennio compreso tra l’1.1.2016 e il 31.12.2020 e operano per tutti i periodi d’imposta interessati dalla durata del contratto di locazione finanziaria. Va precisato però che la disposizione in commento non è stata ulteriormente prorogata.

Con il contratto di locazione finanziaria ex L. 208/2015 la banca o l’intermediario finanziario si obbligavano ad acquistare o far costruire l’immobile su scelta e indicazione del soggetto utilizzatore. L’immobile era messo a disposizione per un dato tempo e verso corrispettivo e, alla scadenza del contratto, l’utilizzatore aveva la facoltà di acquisire la proprietà del bene a un prezzo prestabilito.

Nel contratto doveva essere esplicitata l’intenzione dell’utilizzatore di adibire ad abitazione principale l’immobile messogli a disposizione dal concedente.

9.Soggetti beneficiari

Potevano beneficiare dell’agevolazione i soggetti IRPEF che all’atto della stipula del contratto di locazione non conseguivano un reddito complessivo superiore a 55.000,00 euro (la condizione reddituale rilevava solo al momento della stipula del contratto come da circolare dell’Agenzia delle Entrate n. 27/E del 13.6.2016) e non erano titolari di diritti di proprietà su altri immobili abitativi.

Analogamente a quanto previsto per la detrazione degli interessi passivi, se il contratto di leasing era cointestato, la detrazione era ripartita tra tutti gli aventi diritto considerando il reddito complessivo e l’età del singolo contraente (circ. Agenzia delle Entrate 4.4.2017 n. 7/E).

Si riporta l’esempio esposto dall’Agenzia delle Entrate in circolare: nel caso di cointestazione (50% e 50%), ciascuno poteva calcolare la detrazione nella misura del 19% su un ammontare massimo del canone leasing pari a euro 4.000,00 (per gli under 35) o a euro 2.000,00 (per gli over 35) nonché il 19%, entro il limite massimo di euro 10.000,00 (per gli under 35) o euro 5.000,00 (per gli over 35) al momento del riscatto.

10.Detrazione spettante

La detrazione IRPEF era pari al 19% per i canoni e i relativi accessori e per il costo di acquisto dell’immobile riscatto al termine del contratto di locazione finanziaria (art. 15 co.1 lett. i-sexies1) e i-sexies2) del TUIR).

La misura della detrazione spettava in misura differente a seconda che le spese fossero sostenute da soggetti con età inferiore o superiore a 35 anni (il requisito anagrafico rilevava solo al momento della stipula del contratto come espresso dalla circ. dell’Agenzia delle Entrate 13.6.2016 n. 27/E).

Infatti, per i soggetti di età inferiore a 35 anni la detrazione IRPEF del 19% spettava:

-

per i canoni e i relativi oneri accessori del leasing per un importo non superiore a 8.000,00 euro;

-

per il costo di acquisto dell’immobile per effetto dell’esercizio dell’opzione finale per un importo non superiore a 20.000,00 euro.

Per i soggetti di età superiore a 35 anni la detrazione IRPEF del 19% spettava:

-

per i canoni, e relativi oneri accessori, di leasing per un importo non superiore a 4.000,00 euro;

-

per il costo di acquisto dell’immobile per effetto dell’esercizio dell’opzione finale per un importo non superiore a 10.000,00 euro.

Con riferimento agli oneri accessori, non erano detraibili gli oneri sostenuti per l’eventuale stipula di contratti di assicurazione sugli immobili così pure gli eventuali costi di intermediazione sostenuti dalla parte concedente il finanziamento per l’individuazione e il reperimento dell’immobile richiesto dalla parte conduttrice, ribaltati sulla stessa; mentre rientravano i costi di stipula del contratto di leasing (circ. Agenzia delle Entrate n. 27/E del 13.6.2016).

11.Sospensione dei canoni periodici

Era riconosciuta all’utilizzatore la possibilità, previa apposita richiesta al concedente, di chiedere la sospensione del pagamento dei canoni periodici non più di una volta e per un periodo massimo complessivo non superiore a 12 mesi, con proroga automatica del contratto corrispondente al periodo di sospensione.

Condizione necessaria perché l’utilizzatore potesse presentare richiesta di sospensione era la presenza di almeno uno dei seguenti eventi intervenuti successivamente alla stipula del contratto di leasing:

-

cessazione del rapporto di lavoro subordinato (esclusa la risoluzione consensuale) per risoluzione per limiti di età con diritto alla pensione di anzianità, per licenziamento per giusta causa, per dimissioni del lavoratore non per giusta causa;

-

cessazione dei rapporti di lavoro parasubordinati (esclusa la risoluzione consensuale) per recesso del datore di lavoro per giusta causa, per dimissioni del lavoratore non per giusta causa;

Al termine della sospensione, il pagamento dei canoni sarebbe ripreso secondo quanto previsto dal contratto di leasing a eccezione del caso in cui l’utilizzatore avesse pattuito con il concedente modifiche in sede di rinegoziazione delle condizioni.

Nel caso in cui l’utilizzatore non procedesse al pagamento dei corrispettivi al termine della sospensione, la legge di stabilità 2016 prevedeva l’applicazione delle disposizioni relative alla risoluzione per inadempimento.