| INQUADRAMENTO GENERALE ► | La cedolare secca è un regime di tassazione dei redditi derivanti da locazione di immobili abitativi. Tale regime è opzionale e l’imposta calcolata è di tipo sostitutivo. Per poter usufruire di tale regime di vantaggio è necessario rispettare determinati vincoli e adempimenti. Per il quadriennio 2014-2017 è stata introdotta una riduzione dell’aliquota proporzionale dal 15% al 10%, modifica poi prorogata normativamente (legge di Bilancio 2018) anche per gli anni 2018 e 2019. Con la legge di Bilancio 2020 il Legislatore ha portato l’aliquota di tassazione del 10 % a “regime”. |

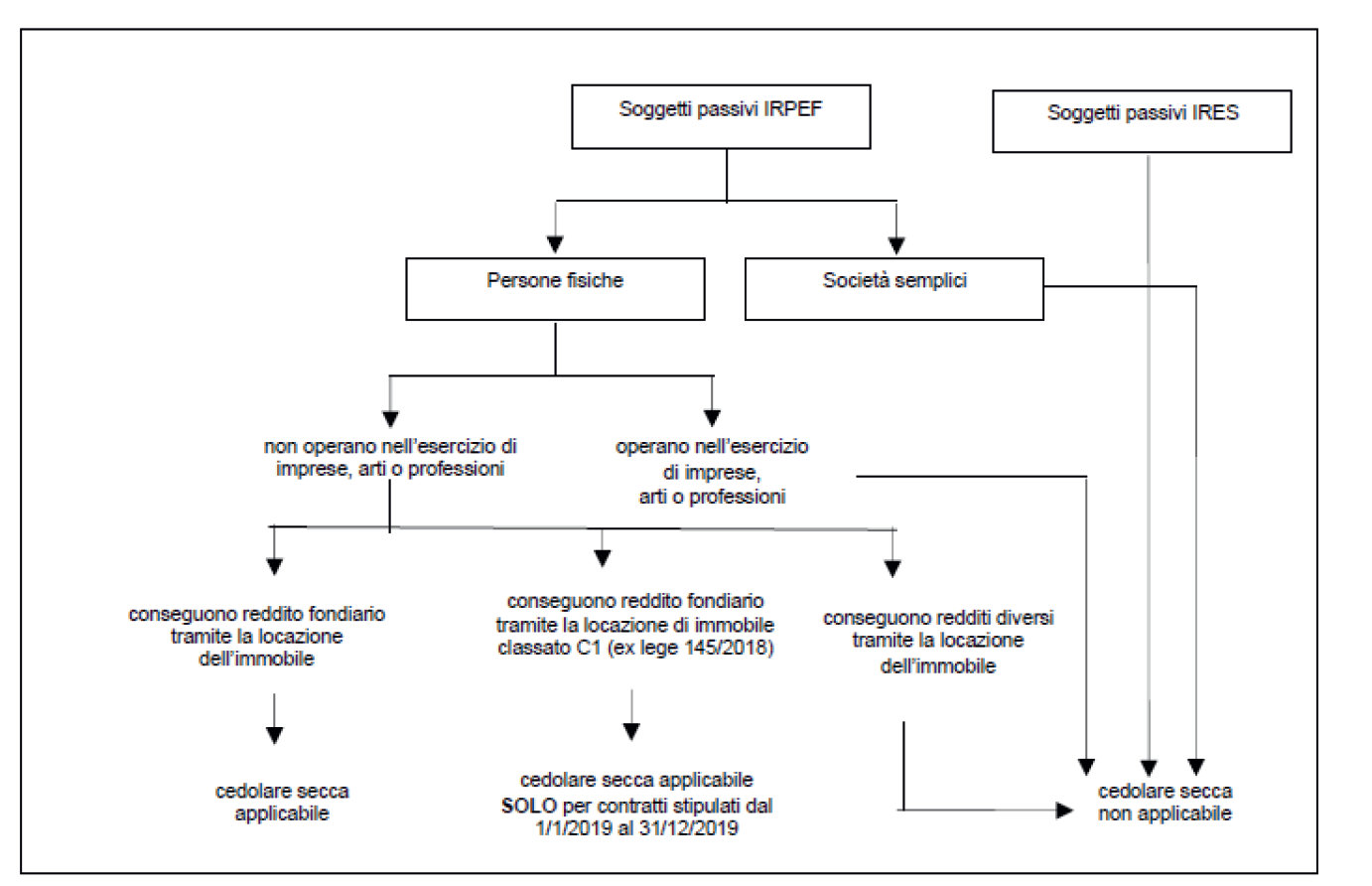

| PROFILO SOGGETTIVO ► | Il regime di cedolare secca interessa i proprietari di abitazioni concesse in locazione a terzi che siano soggetti passivi IRPEF o che effettuino la locazione al di fuori dell’esercizio di imprese, arti o professioni. La legge di Bilancio 2020 non ha prorogato l’applicazione della cedolare secca alle locazioni di immobili commerciali, introdotta dalla L. 145/2018, peculiarità che, pertanto, rimane legata ai soli contratti stipulati nel 2019. |

| PROFILO OGGETTIVO ► | Oggetto esclusivo della locazione devono essere immobili censiti in catasto come “abitazioni” e devono essere utilizzati in concreto a uso abitativo. Non ci sono vincoli alle tipologie contrattuali a cui applicare la cedolare secca. |

| CONNOTATI DEL REGIME ► | La cedolare secca è un regime di tassazione alternativo all’ordinario e la sua applicazione va a sostituire l’IRPEF e le relative addizionali, le imposte di registro e di bollo dovute. Ha un’aliquota proporzionale e varia in base alla tipologia di contratto stipulato - è prevista un’aliquota ancor più agevolata in caso di contratto c.d. concordato. |

| ESERCIZIO DELL’OPZIONE ► | Per poter usufruire di tale regime è necessario esercitare l’opzione. L’opzione deve essere esercitata dal locatore, in fase di registrazione del contratto o anche successivamente, e va esercitata per ogni singola abitazione locata. Il locatore che opta per il regime di cedolare secca rinuncia all’aggiornamento ISTAT del canone. |

| CONVENIENZA DEL REGIME ► | Per la valutazione della convenienza dell’opzione per la cedolare secca è necessario considerare diversi fattori ed effettuare un confronto analitico. La convenienza dipenderà, tra le altre cose, dalla fascia di reddito del contribuente e dalla tipologia contrattuale adottata. |

| ADEMPIMENTI ► | 1) Versamento cedolare secca |

| RIFERIMENTI ► | DLgs. 23/2011, art. 3 co. 1; DL 47/2014, art. 9. |

► INQUADRAMENTO GENERALE

La “cedolare secca” è il regime opzionale di imposizione sostitutiva sul reddito fondiario derivante dalla locazione di immobili abitativi.

È stata introdotta nell’ordinamento dall’art. 3 del DLgs. 14.3.2011 n. 23.

Sono state poi dettate le disposizioni necessarie per dare concreta attuazione al nuovo istituto, definendo - in particolare - le modalità di esercizio dell’opzione e di versamento dell’imposta sostitutiva (provv. Agenzia delle Entrate 7.4.2011 n. 55394).

L’Agenzia delle Entrate ha diramato i primi chiarimenti ufficiali con i seguenti documenti:

-

ris. 25.5.2011 n. 59, istitutiva dei codici tributo da indicare nel mod. F24 per il versamento dell’imposta;

-

circ. 1.6.2011 n. 26, contenente un’esaustiva analisi della nuova disciplina;

-

ris. 14.5.2012 n. 49, istitutiva dei codici tributo da utilizzare in caso di assistenza fiscale;

-

circ. 20.12.2012 n. 47, inerente l’applicazione della remissione in bonis e del ravvedimento operoso alla cedolare secca;

-

circ. 4.6.2012 n. 20, recante risposte a quesiti relativi all’applicazione del nuovo regime;

-

circ. 9.5.2013 n. 13, recante risposte a quesiti riguardanti detrazioni, cedolare secca, redditi di lavoro dipendente e fondiari, IMU e IVIE.

È stata introdotta un’ulteriore riduzione dell’aliquota proporzionale dal 15% al 10%. Si tratta di un ribasso temporaneo (successivo a quello che già nel 2013 aveva fatto passare dal 19 al 15% l’imposizione sugli affitti concordati), visto che l’attuale 10%, secondo quanto previsto dall’art. 9 del decreto 47/2014, aveva effetto per il quadriennio 2014-2017. Il DL 47/2014 ha disposto che la stessa aliquota sia applicabile anche ai contratti di locazione stipulati nei comuni per i quali è stato deliberato, nei 5 anni precedenti la data di entrata in vigore della legge di conversione del decreto (28 maggio 2014), lo stato di emergenza a seguito del verificarsi di eventi calamitosi.

La legge di Bilancio 2018 ha prorogato di ulteriori 2 anni (2018 e 2019) l’aliquota ridotta al 10% per i contratti a canone concordato.

Attenzione

Con l’approvazione il 27.12.2019 della L. 160/2019, in particolare dell’art. 1, co. 6, il legislatore è intervenuto sul previgente co. 2 dell’art. 3 del DLgs. 23/2011, portando “a regime” l’aliquota ridotta della cedolare secca. Ne segue che non saranno più necessarie le consuete proroghe annuali.

► PROFILO SOGGETTIVO

La legge di Bilancio 2020 disegna un ritorno al passato per quanto attiene il profilo soggettivo di applicazione del regime agevolato: la cedolare secca sugli affitti, infatti, torna a interessare solamente i proprietari (o titolari di diritti reali di godimento) di abitazioni concesse in locazione altresì nell’esercizio di attività di imprese, arti o professioni.

Deve trattarsi di soggetti passivi IRPEF che, in relazione alla locazione posta in essere, conseguano reddito fondiario.

Il profilo soggettivo anzidetto viene a definirsi attenendosi alla norma istitutiva, ai sensi della quale il locatore di un’abitazione, per poter beneficiare del nuovo regime fiscale opzionale, deve presentare tre requisiti:

-

soggettività passiva all’IRPEF;

-

effettuazione della locazione al di fuori dell’esercizio di imprese, arti o professioni;

-

conseguimento di reddito fondiario.

1.Soggettività passiva all’IRPEF

La cedolare secca è un’alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini dell’IRPEF (art. 3 co. 1 del DLgs. 23/2011).

Il punto è confermato dal successivo co. 2, che configura l’imposta su cui è imperniata la cedolare secca quale sostitutiva, in primo luogo, dell’IRPEF e delle relative addizionali (regionale e comunale).

Soggetti esclusi

La cedolare secca resta preclusa ai locatori di abitazioni che risultino soggetti passivi IRES (art. 73 del TUIR), e quindi a:

-

società commerciali a base capitalistica (spa, srl, sapa, società cooperative, società di mutua assicurazione, società europee di cui al Reg. CE n. 2157/2001, società cooperative europee di cui al Reg. CE 1435/2003) residenti in Italia e aventi per oggetto esclusivo o principale l’esercizio di attività commerciali;

-

enti commerciali, diversi dalle società, nonché trust, residenti in Italia;

-

enti non commerciali, diversi dalle società, nonché trust, residenti in Italia (anche se determinano l’imponibile come i soggetti IRPEF);

-

società ed enti di ogni tipo, compresi i trust, non residenti in Italia.

Esclusione delle società semplici

L’art. 1 del provvedimento attuativo, prevedendo che l’opzione per il regime della cedolare secca “può essere esercitata dal locatore, persona fisica, proprietario o titolare di diritto reale di godimento di unità immobiliari abitative locate”, esclude le società semplici dall’ambito applicativo del nuovo istituto.

Attenzione

La norma di rango secondario si spinge quindi oltre al dettame dell’art. 3 co. 1 e 2 del DLgs. 23/2011. Quest’ultimo sembra riferirsi alla generalità dei soggetti passivi IRPEF che, in relazione alla locazione di immobili abitativi, conseguano redditi fondiari (e tale è - tipicamente - la posizione delle società semplici di mera gestione/valorizzazione immobiliare).

Non resta tuttavia che prendere atto della scelta legislativa, rilevando come la fruibilità della cedolare secca in relazione alle locazioni effettuate dalle società semplici ne risulti preclusa senza alcuna via d’uscita.

Immobili posseduti in regime di comunione o contitolarità

Qualora in veste di locatore figuri una pluralità di soggetti, che possiedono l’abitazione in regime di comunione pro indiviso (ovvero di contitolarità del diritto reale di godimento), l’opzione può essere esercitata disgiuntamente da ciascun titolare del diritto di proprietà o di altro diritto reale di godimento ed esplica effetti solo in capo ai locatori che l’hanno esercitata (circ. Agenzia delle Entrate 1.6.2011 n. 26).

Abitazioni possedute dal condominio

“Non è possibile esercitare l’opzione per i redditi derivanti dalla locazione di immobili ad uso abitativo oggetto di proprietà condominiale” (Agenzia delle Entrate nella circ. 26/2011). È stato così sgravato l’amministratore di condominio da un adempimento (la gestione dell’opzione per la cedolare secca) che, in considerazione del numero potenzialmente anche ingente dei comproprietari/ condomini, sarebbe risultato alquanto gravoso.

Occorre dare atto che anche tali abitazioni (es. ex portineria) sono possedute da più soggetti (i condomini) in regime di comunione. Ciò non di meno, si tratta di una fattispecie del tutto particolare, in quanto la comunione condominiale sottostà a una disciplina codicistica ad hoc e i contratti a essa afferenti sono usualmente stipulati e registrati dall’amministratore del condominio, che utilizza il codice fiscale del condominio.

In tema l’Agenzia delle Entrate con la risposta a interpello n. 790/2021 ha precisato che il promissario acquirente di un immobile abitativo, già locato al condominio, può, dopo la stipula del contratto definitivo di compravendita, esercitare l’opzione per la cedolare secca, atteso che il condominio non esercita attività di impresa e l’immobile è destinato a uso abitativo del custode e del suo nucleo familiare; ciò risulta valevole se l’acquirente (neo locatore) non esercita attività di impresa e sussistano le condizioni di legge.

2.Effettuazione della locazione al di fuori dell’esercizio di imprese, arti e professioni

Per poter beneficiare del regime fiscale facoltativo, il contribuente non deve effettuare la locazione “nell’esercizio di un’attività d’impresa, o di arti e professioni” (art. 3 co. 6 del DLgs. 23/2011).

Il requisito appare strettamente connesso al requisito “conseguimento di reddito fondiario”, in quanto le imprese che concedono in locazione immobili abitativi non conseguono reddito fondiario, bensì componenti positivi di reddito (proventi immobiliari di cui all’art. 90 del TUIR) che concorrono alla formazione del reddito d’impresa.

Esclusione delle imprese di gestione immobiliare

Non può quindi accedere al regime della cedolare secca il locatore che, pur essendo soggetto passivo IRPEF, operi nell’esercizio di un’impresa, concedendo in locazione immobili abitativi a essa relativi, e ciò tanto che si tratti di un’impresa esercitata in forma collettiva (es. snc, sas), che individuale (connotato questo che soddisferebbe il requisito relativo al profilo di persona fisica).

Attenzione

Per l’individuazione degli immobili relativi a imprese commerciali, rileva il disposto dell’art. 65 del TUIR.

3.Conseguimento di reddito fondiario

L’ultimo requisito attiene al conseguimento di reddito fondiario da parte del locatore, giacché l’art. 3 co. 1 del DLgs. 23/2011 connota la cedolare secca quale “alternativa facoltativa rispetto al regime ordinario vigente per la tassazione (appunto, n.d.a.) del reddito fondiario”.

Dire che la cedolare secca è esperibile solo dai locatori in capo ai quali la locazione determini il conseguimento di reddito fondiario comporta due ordini di conseguenze:

-

postula e richiede una ben precisa relazione giuridica tra il contribuente e l’immobile;

-

esclude l’applicabilità del nuovo regime in tutte le ipotesi in cui la locazione determini il conseguimento di redditi non riconducibili alla categoria dei redditi fondiari, bensì a quella dei redditi diversi.

Quanto alla tipologia di reddito fondiario conseguito dal locatore, è appena il caso di rilevare come si tratti di reddito di fabbricati, determinato a norma dell’art. 37 co. 4-bis del TUIR, ed eventualmente ridotto del 30%, in relazione alle sole locazioni del canale concordato, in ricorrenza dei necessari presupposti di cui all’art. 8 co. 1 della L. 9.12.98 n. 431.

I soggetti che conseguono reddito fondiario sono individuati nel (art. 26 del TUIR):

-

proprietario;

-

ovvero, per gli immobili gravati da diritti reali di godimento diversi dalla proprietà, non già nel nudo proprietario, bensì nel soggetto titolare, a seconda del caso concreto:

-

del diritto di usufrutto (usufruttuario);

-

del diritto d’uso;

-

del diritto di abitazione;

-

del diritto di enfiteusi.

-

Pertanto, la cedolare secca è applicabile quando in veste di locatore figura il soggetto proprietario dell’abitazione locata, ovvero il soggetto che su di essa vanti un diritto reale di godimento (tipicamente, l’usufruttuario).

Attenzione

Un po’ più difficile è configurare che la cedolare secca possa interessare il titolare del diritto di abitazione, in quanto tale diritto consta nell’utilizzo diretto della casa da parte del suo titolare, per la soddisfazione dei bisogni abitativi suoi e della sua famiglia, e non importa il diritto di far propri i frutti civili, quali tipicamente si configurano i canoni di locazione, diversamente da quanto avviene per il diritto di usufrutto e, limitatamente a quanto occorre per i bisogni del titolare e della sua famiglia, per il diritto d’uso (cfr. gli artt. 1021 e 1022 c.c.).

Irrilevanza di posizioni soggettive diverse

L’opzione per la cedolare secca non è quindi esperibile quando in veste di locatore figura un soggetto diverso dal proprietario dell’immobile o dal titolare di un diritto reale di godimento sullo stesso, e il reddito conseguito dal locatore, di conseguenza, non costituisce un reddito fondiario, bensì un reddito riconducibile alla categoria residuale dei redditi diversi.

Locatore comodatario

Quando la locazione è effettuata da soggetti diversi dal “dominus”, che vantano sull’immobile un semplice diritto personale, così come avviene, ad esempio, quando in veste di locatore figuri il comodatario, il reddito fondiario è (figurativamente) conseguito dal proprietario (es. il comodante) e non dal titolare del mero diritto personale es. comodatario (ris. Agenzia delle Entrate 14.10.2008 n. 381 e 22.10.2008 n. 394).

L’assoggettamento del canone di locazione all’imposta sostitutiva può essere effettuato “in base alla decisione del locatore” e ciò sembrerebbe precludere in tal caso la possibilità di applicare la cedolare secca, atteso che tra locatore (comodatario) e titolare del reddito fondiario (proprietario comodante) si verifica in tal caso uno scollamento soggettivo (art. 3 co. 2 del DLgs. 23/2011).

Fa eccezione a questa regola il caso dei contratti stipulati nell’ambito delle “locazioni brevi” ai quali, a decorrere dall’1.6.2017, a seguito dell’entrata in vigore della “Manovra correttiva” (art. 4 DLgs. 50/2017), sono applicabili le norme relative alla cedolare secca (art. 3 DLgs. 23/2011) così come confermato dall’Agenzia delle Entrate con la circ. 24/E del 12.10.2017.

Locatore promissario acquirente

Un’altra ipotesi riguarda il promissario acquirente che concede in locazione l’abitazione nelle more dell’atto di acquisto. La fattispecie appare in tutto e per tutto analoga a quella esaminata in precedenza.

Così come il reddito fondiario non risulta imputabile al comodatario che lochi a terzi l’abitazione di proprietà del comodante, bensì a quest’ultimo, fino alla stipula del contratto definitivo di compravendita (atto notarile) che determina il trasferimento della proprietà, il reddito fondiario dovrebbe essere imputabile unicamente al proprietario, vale a dire al promettente venditore, e non al promissario acquirente, che fino ad allora vanta sull’immobile, al pari del comodatario, un mero diritto personale.

Attenzione

In passato, ai fini reddituali, si era equiparata la fattispecie esaminata alla sublocazione, con conseguente imputazione di un reddito diverso in capo al promissario acquirente. In tal senso, cfr. la CM 27.5.94 n. 73, risposta 2.3.1. Si veda anche la Cass. 15.12.2003 n. 19166. Tale posizione, tuttavia, sembrerebbe doversi intendere come superata alla luce delle più recenti ris. Agenzia delle Entrate 14.10.2008 n. 381 e 22.10.2008 n. 394, secondo le quali il proprietario comodante consegue il reddito fondiario derivante dalla locazione disposta, in veste di locatore, dal comodatario.

Per i motivi già rilevati in precedenza, si profilano quindi dubbi in merito alla possibilità di applicare la cedolare secca nel periodo (anteriore all’atto notarile di trasferimento della proprietà) in cui la figura del locatore (promissario acquirente) non collima con quella del titolare del reddito fondiario (promettente venditore).

Fondo patrimoniale

Si occupa dell’attribuzione dei redditi derivanti dai beni del fondo patrimoniale (artt. 167 ss. c.c.), l’art. 4 co. 1 del TUIR, il quale prevede che il reddito dei beni del fondo sia attribuito ex lege in misura uguale a entrambi i coniugi, indipendentemente dalla circostanza che la costituzione del fondo sia avvenuta con trasferimento della proprietà o con riserva del diritto in capo al disponente.

Tale disposizione prevede che il reddito dei beni facenti parte del fondo patrimoniale venga attribuito ex lege in misura uguale a entrambi i coniugi, indipendentemente dalla circostanza che la costituzione del fondo sia avvenuta con trasferimento della proprietà o con riserva del diritto in capo al disponente. Il criterio che sottende l’imputazione dei redditi vale anche in sede di applicazione della cedolare secca (circ. Agenzia delle Entrate 4.6.2012 n. 20 (§ 7). Pertanto, il coniuge non proprietario dell’immobile locato, confluito nel fondo patrimoniale, può optare autonomamente per la cedolare secca sui canoni di locazione di immobili a uso abitativo.

Sublocazione

In caso di sublocazione di immobili abitativi, il reddito del (sub)locatore costituisce base imponibile IRPEF (art. 67 co. 1 lett. h), ed è determinato come differenza tra (art. 71 co. 2 del TUIR):

-

l’ammontare percepito nel periodo d’imposta (i corrispettivi incassati nel periodo d’imposta dal (sub)locatore, a fronte della sublocazione dell’immobile a terzi), e

-

le spese specificamente inerenti (il canone di locazione corrisposto al proprietario dell’immobile dal contribuente che effettua la sublocazione, aumentato delle spese relative al contratto e di ogni altra spesa inerente).

La fattispecie, non configurando il conseguimento di redditi fondiari, bensì di redditi diversi, esula dall’ambito di applicabilità della cedolare secca. A decorrere dall’1.6.2017 ai corrispettivi derivanti da contratti di sublocazione stipulati alle condizioni per le quali si configura una “locazione breve” possono applicarsi le disposizioni relative alla cedolare secca (art. 4 co. 3 DL 50 del 24.4.2017 e confermato dalla circ. 24/E del 12.10.2017).

Attenzione

L’ambito applicativo del regime agevolato della cedolare secca è stato esteso ai contratti di locazione stipulati nei confronti delle cooperative edilizie o enti senza scopo di lucro purché i relativi immobili siano sublocati a studenti universitari (art. 9 co. 2 DL 47 del 28.3.2014) (circ. Agenzia delle Entrate 8.4.2016 n. 12/E).

Locazione di abitazioni site all’estero

Anche il locatore di abitazioni site all’estero non consegue un reddito fondiario, bensì un reddito diverso (art. 67 co. 1 lett. f) del TUIR). A ben vedere, anche tale fattispecie, pertanto, esula dall’ambito di applicabilità della cedolare secca.

Rilevanza del profilo soggettivo del conduttore

Secondo il disposto letterale della norma, il profilo soggettivo del conduttore non influisce in alcun modo ai fini dell’applicazione della cedolare secca. In veste di conduttore può quindi figurare chiunque (persone fisiche, società, enti).

Resta tuttavia fermo che l’abitazione deve essere esclusivamente locata ad uso abitativo, e quindi utilizzata in concreto da persone fisiche o nuclei familiari, ancorché il conduttore sia un ente (così come avviene, a titolo esemplificativo, per le abitazioni prese in locazione dagli enti locali per soddisfare esigenze abitative di carattere transitorio ex art. 1 co. 3 della L. 9.12.98 n. 431).

Ricadono pertanto nel perimetro applicativo del nuovo regime, i contratti conclusi con enti pubblici o privati non commerciali, purché risulti dal contratto di locazione la destinazione degli immobili a uso abitativo in conformità alle proprie finalità.

In tal caso, infatti, è soddisfatto il requisito della destinazione dell’immobile all’uso abitativo previsto dalla norma.

Al contrario, si desume che non può beneficiare del nuovo regime il contratto con il quale un privato persona fisica concede in locazione un appartamento a una società che quest’ultima destini, evidenziandolo in contratto, ad abitazione del proprio personale.

Esulano dall’ambito applicativo del nuovo regime i contratti di locazione di immobili accatastati come abitativi, ma locati per uso uffi cio o promiscuo (circ. Agenzia delle Entrate 1.6.2011 n. 26). Pertanto, ai fini di tale disposizione, conta l’uso di fatto esclusivo ad abitazione.

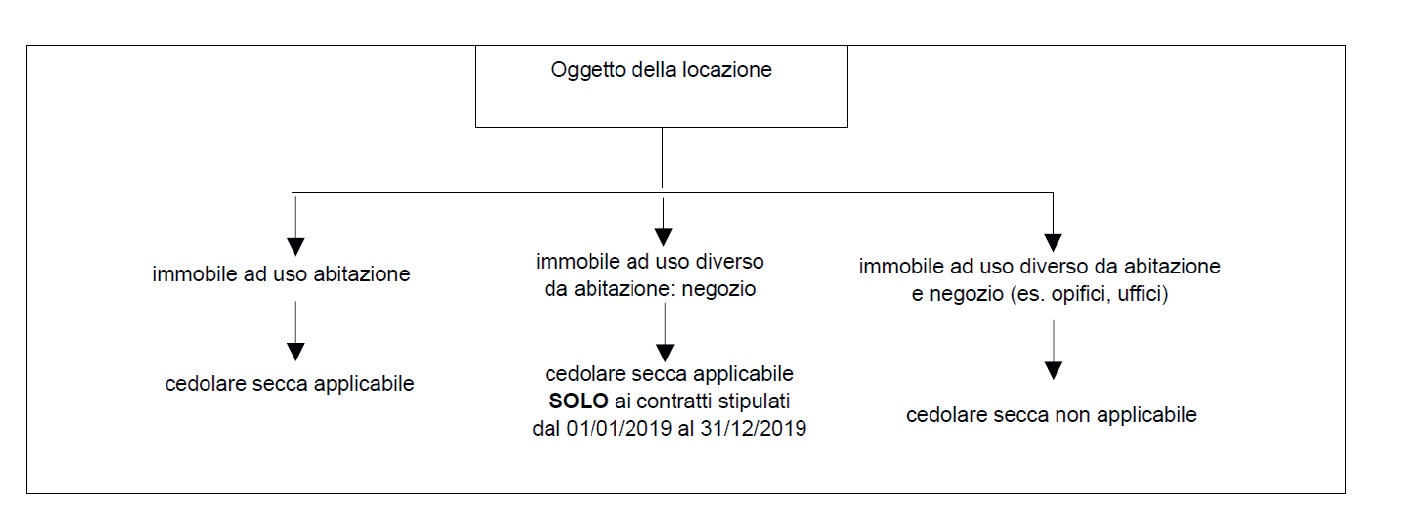

► PROFILO OGGETTIVO

1.Oggetto della locazione (immobili abitativi)

La cedolare secca può essere applicata, in alternativa al regime impositivo ordinario, in relazione alla locazione di immobili a uso abitativo - “unità immobiliari abitative locate ad uso abitativo” (art. 3 co. 1 del DLgs. 23/2011).

Meno stringente il successivo comma 2, che si riferisce “ai contratti aventi ad oggetto immobili ad uso abitativo”.

Pertanto, la cedolare secca può riguardare immobili:

-

censiti in Catasto come abitazioni;

-

utilizzati in concreto ad uso abitativo.

Attenzione

La legge di Bilancio 2019 (art. 1 co. 59 L. 30.12.2018 n. 145) aveva introdotto la possibilità di accedere alla cedolare secca con aliquota al 21%, per alcune tipologie di immobili commerciali. In particolare, la norma consentiva l’accesso all’imposizione sostitutiva ai contratti di locazione:

-

relativi a negozi in categoria catastale C/1 e le relative pertinenze;

-

di superficie fino a 600 metri quadrati (escludendo dal computo le pertinenze);

-

stipulati nel 2019 (ma se ne deduce che l’imposta sostitutiva dovrebbe trovare applicazione per tutta la durata contrattuale);

-

tra soggetti che il 15.10.2018 non avevano già in essere un contratto per lo stesso immobile, poi interrotto in anticipo.

È importante evidenziare che la disciplina sopra descritta non è stata riproposta dalla legge di Bilancio 2020 e nemmeno dal decreto “Milleproroghe”, restando, pertanto, limitata ai soli contratti di locazione commerciale stipulati nel corso del 2019. Si evidenzia che i contratti di tal tipologia siglati nel 2019 e le condizioni in essi regolate rimangono validi per tutte le annualità di durata dell’accordo tra le parti.

Secondo quanto affermato dall’Amministrazione finanziaria nella risposta a interpello n. 597/2021 può accedere all’ambito oggettivo di applicazione della disciplina in commento altresì la tipologia contrattuale del “rent to buy”, di cui all’art. 23 del DL 133/2014, limitatamente alla quota di canone corrisposta per il godimento dell’immobile e a condizione che sia presente un’attestazione delle associazioni di categoria firmatarie degli accordi territoriali.

Rilevanza dell’iscrizione catastale

Ai fini della corretta individuazione degli immobili a “uso abitativo” la circ. Agenzia delle Entrate 1.6.2011 n. 26 (§ 1.2) ha precisato che il regime della cedolare secca è applicabile quando l’oggetto del contratto di locazione è costituito da fabbricati:

-

censiti nel Catasto dei Fabbricati nella tipologia abitativa (categoria catastale A, escluso A/10),

-

ovvero, per i quali è stata presentata domanda di accatastamento in detta tipologia abitativa,

-

censiti nel Catasto fabbricati nella tipologia commerciale (categoria catastale C/1) di superficie non superiore a 600 metri quadrati e le relative pertinenze (categoria C/2, C/6, C/7), facendo attenzione che tale particolarità è riservata ai soli contratti stipulati nel 2019, rientranti nella normativa statuita dalla L. 145/2018.

Sono pertanto escluse dal regime della cedolare le locazioni di immobili appartenenti alla categoria catastale A/10 locato a uso uffici o studi privati e gli immobili strumentali utilizzati per attività industriali o artigianali.

L’Agenzia delle Entrate precisa che, qualora un contratto di locazione abbia a oggetto sia un immobile abitativo che un immobile strumentale per il quale non è possibile avvalersi della cedolare secca (ad esempio perché non si tratta di una pertinenza dell’abitazione), il locatore può esercitare l’opzione per l’imposizione sostitutiva solo sulla quota di canone che si riferisce alla locazione dell’immobile abitativo.

Attenzione

“Nell’ipotesi in cui sia previsto un canone unitario per entrambi gli immobili, la quota di canone riferibile all’immobile per il quale si intende applicare la cedolare secca deve essere determinata ripartendo il canone in misura proporzionale alla rendita catastale di ciascuna unità” (circ. 26/2011/E, § 1.2).

Attenzione

Si evidenzia che l’Agenzia delle entrate con la risposta a interpello n. 28 del 17.1.2022 ha affermato che l’accorpamento catastale di due fabbricati strumentali originariamente classificati nelle categorie catastali C/1 e C/3 e locati al medesimo conduttore con due diversi contratti di locazione, di cui uno solo assoggettato a cedolare secca, ex art. 1 co. 59 della L. 30 dicembre 2018 n. 145, fa venire meno la possibilità di applicare il regime agevolato al nuovo accordo stipulato, in quanto dalla fusione catastale è venuto ad esistere un diverso immobile, classificato C/3, incompatibile con l’imposta sostitutiva in commento.

Pertinenze

Le pertinenze non abitative dell’abitazione locata, quali tipicamente:

-

l’autorimessa o posto auto;

-

la cantina o soffitta, ecc.,

beneficiano del regime della cedolare secca se “locate congiuntamente all’abitazione”.

Attenzione

Altresì beneficiano del regime della cedolare secca, se congiuntamente locate, le pertinenze dell’immobile commerciale locato, che rispetti i requisiti suddetti, quali:

-

magazzini e locali di deposito;

-

stalle, scuderie e rimesse,

-

tettoie chiuse e aperte.

Attenzione

Il rapporto di pertinenzialità va letto alla luce del disposto dell’art. 817 c.c.

In tale ipotesi, non sono previsti limiti rispetto al numero di pertinenze locate insieme all’abitazione il cui canone può essere cumulato a quello pattuito per la locazione di quest’ultima e costituire base imponibile per l’imposta sostitutiva della cedolare secca. È così possibile, ad esempio, fruire della cedolare secca anche sul canone pattuito per la contemporanea locazione di un’abitazione e di due autorimesse a essa pertinenziali (art. 3 co. 2 DLgs. 23/2011).

È ammessa l’applicabilità del nuovo regime alle pertinenze non solo nel caso in cui la locazione avvenga congiuntamente all’immobile abitativo, ma anche se le pertinenze sono concesse in locazione con un contratto successivo e separato, alla duplice condizione che tale contratto (circ. Agenzia delle Entrate 1.6.2011 n. 26, § 1.2):

-

sia stipulato tra gli stessi soggetti (stesso locatore e conduttore) che sono stati parte del contratto di locazione dell’abitazione;

-

si riferisca al contratto di locazione dell’abitazione (bene principale) ed evidenzi l’esistenza del vincolo di pertinenzialità rispetto all’abitazione già locata con esso.

L’estensione della cedolare secca alle pertinenze dell’abitazione presuppone che il rapporto di pertinenzialità:

-

sussista effettivamente;

-

sia evidenziato nel contratto di locazione.

Immobili locati a uso commerciale “negozi e botteghe “

La cedolare secca applicata ai contratti di locazione commerciale trova applicazione esclusivamente per gli atti stipulati dal 1.1.2019 al 31.12.2019.

Essa, pertanto, è una misura temporanea operante solo per contratti stipulati nel citato arco temporale. Occorre quindi fare attenzione non tanto alla decorrenza contrattuale, bensì alla data della stipula, essendo escluso, ad esempio, un contratto sottoscritto a fine dicembre 2018, pur con decorrenza 1.1.2019, e rientrando invece un contratto con decorrenza 1.1.2020 e sottoscritto nell’anno 2019.

A scopo antielusivo è stato precisato che l’imposta sostitutiva in commento non era applicabile ai contratti stipulati nell’anno 2019, se al 15 ottobre 2018 risultasse già in essere un contratto non scaduto tra i medesimi soggetti e per lo stesso immobile, cessato però anticipatamente rispetto alla scadenza naturale e risiglato al chiaro e solo scopo di godere del nuovo regime agevolato (circ. Agenzia Entrate 10.04.2019 n. 8§1.9).

È importante evidenziare che, a seguito della mancata riproposizione nella legge di Bilancio 2020, tale agevolazione rimane limitata ai soli contratti di locazione commerciale stipulati nel 2019 e non anche è a quelli siglati dall’1.1.2020.

Attenzione

Il D.L. 18/2020, c.d. Cura Italia, introduce una agevolazione che interessa le attività d’impresa esercitate mediante la locazione di un immobile che rientra nella categoria catastale C/1 (negozi e botteghe) che, a seguito dell’emanazione del decreto, sono state obbligate a sospendere la loro attività.

Il legislatore riconosce a tali contribuenti un credito d’imposta pari al 60% dell’ammontare del canone di locazione relativo al mese di marzo 2020. L’agevolazione, diretta esclusivamente a coloro che esercitano attività d’impresa, non vede nel testo normativo alcuna specifica indicazione di esclusione/restrizione e, pertanto, si ritiene applicabile a tutte le locazioni di immobili appartenenti alla classe C/1.

Ai sensi dell’articolo 65, co. 2, del summenzionato Decreto, il credito è utilizzabile esclusivamente in compensazione nell’ambito del modello F24, per il pagamento di altri debiti tributari, contributivi e/o assicurativi. Tale indicazione è stata confermata altresì dall’Agenzia delle Entrate la quale nella ris. 13/E/2020 ha precisato che, a partire dal 25.3.2020, l’importo del credito d’imposta può essere utilizzato esclusivamente in compensazione nel modello di pagamento F24, da presentare attraverso i servizi telematici dell’Agenzia delle Entrate, e il codice tributo da indicare è il “6914”.

In linea con quanto sopra affermato va altresì precisato che l’Agenzia delle Entrate con le circ. 8/E/2020 e 11/E/2020 ha fornito alcuni chiarimenti; essa, dipanando alcuni dubbi che erano stati sollevati dalla dottrina, ha, infatti, affermato che:

-

il credito d’imposta matura esclusivamente a seguito dell’avvenuto pagamento del canone di affitto;

-

sono da escludere dall’ambito applicativo dell’agevolazione i contratti di locazione di immobili rientranti nelle altre categorie catastali diverse dalla C/1 anche se aventi destinazione commerciale - nonché gli immobili utilizzati nell’ambito di un contratto di affitto d’azienda o di affitto di ramo d’azienda;

-

qualora da contratto si rilevi che le spese condominiali costituiscono parte integrante del canone di locazione, le stesse partecipano alla determinazione dell’importo sul quale calcolare il credito d’imposta;

-

nel caso di contratto di locazione con canone unitario comprendente sia un negozio (C/1) che una pertinenza (C/3) fine allo svolgimento dell’attività, il credito di imposta spetta sull’intero canone, rappresentando la pertinenza un “accessorio” del bene principale.

Il DL 34/2020, c.d. decreto Rilancio, ha introdotto un nuovo, più specifico e ampio credito d’imposta sulle locazioni che agevola i soggetti esercenti attività d’impresa, arte e professione e gli enti non commerciali con ricavi o compensi conseguiti nel periodo precedente a quello in corso alla data di entrata in vigore del decreto non superiori a euro 5 milioni. Il credito in oggetto spetta nella misura del 60% dell’ammontare mensile del canone di locazione, di leasing o di concessione di immobili ad uso non abitativo destinati allo svolgimento dell’attività industriale, commerciale, artigianale, agricola, di interesse turistico o all’esercizio abituale e professionale dell’attività di lavoro autonomo, e nella misura del 30% in caso di contratti di servizi a prestazioni complesse o di affitto d’azienda, comprensivi di almeno un immobile a uso non abitativo destinato allo svolgimento delle medesime attività.

L’agevolazione in commento è commisurata all’importo dei canoni versati nel periodo d’imposta 2020 con riferimento a ciascuno dei mesi di marzo, aprile e maggio e spetta a condizione che i soggetti esercenti attività economica abbiano subito una diminuzione del fatturato o dei corrispettivi in ciascuna delle summenzionate mensilità almeno pari al 50% di quanto dichiarato nello stesso mese del periodo d’imposta precedente.

Come accaduto per il precedente decreto, anche in questo caso l’Agenzia delle Entrate con la ris. 32/E/2020 ha istituito un codice tributo ad hoc, ovvero il “6920”, per l’utilizzo in compensazione, solamente tramite F24 da presentare esclusivamente attraverso i servizi telematici dell’Agenzia, del credito maturato con il pagamento del canone di locazione.

Il DL 104/2020, c.d. decreto Agosto, intervenendo nuovamente in tema di credito d’imposta sulle locazioni di immobili non abitativi, ha esteso la disciplina introdotta dal decreto Rilancio al mese di giugno, statuendo per le imprese del settore turismo con attività stagionale un ulteriore ampliamento comprensivo della mensilità di luglio, ricomprendendo nella disciplina altresì le strutture termali, esonerandole dal vincolo reddituale, e ampliato la misura del credito d’imposta per le imprese turistico ricettive al 50% sino al 31.12.2020.

Gli artt. 8 e 8-bis del DL 137/2020 hanno esteso il credito d’imposta sui canoni di locazione di immobili non abitativi e di affitto d’azienda ai mesi di ottobre, novembre e dicembre 2020 solamente per le imprese operanti nei settori riportati nella tabella All. 1 al DL Ristori, ovunque aventi sede, e per le imprese operanti nei settori riportati nell’All. 2 DL 137/2020, alle agenzie di viaggio e ai tour operator con sede operativa nelle c.d. zone rosse, individuate a norma dell’art. 3 DPCM 3.11.2020. Il credito d’imposta ex DL 137/2020 ha esteso il beneficio fiscale a suddetti soggetti liberandoli dal vincolo del volume di ricavi e compensi registrati nel periodo d’imposta precedente, rimanendo, però, valido quello afferente il calo di fatturato.

La legge di Bilancio 2021, intervenendo sull’art. 28 co. 5 del DL Rilancio, ha ulteriormente esteso la misura del credito d’imposta a favore delle imprese turistico recettive sino al 30.4.2021. L’art. 2-bis del DL 172/2020 ha precisato in merito che la condizione del calo del fatturato di almeno il 50% per i mesi del 2021 deve essere valutata in relazione alle stesse mensilità del 2019.

Il DL 73/2021, decreto “Sostegni-bis”, intervenendo sul credito d’imposta afferente i canoni di locazione di immobili ad uso non abitativo, ha, da un lato, prorogato le agevolazioni fino al 31.7.2021 per i soggetti che già ne godevano e, dall’alto, esteso, la platea di destinatari anche a categoria precedentemente non ricomprese.

Con l’emanazione del DL 4/2022, DL “Sostegni ter” il beneficio fiscale è stato riproposto limitatamente, però, alle sole imprese del settore turistico, in relazione ai canoni di locazione versati con riferimento a ciascuno dei primi tre mesi del 2022. L’efficacia della misura è espressamente condizionata all’autorizzazione della Commissione Europea.

Esclusione degli immobili locati a uso promiscuo

Vengono inoltre esclusi dal regime della cedolare secca “i contratti di locazione di immobili accatastati come abitativi, ma locati per uso ufficio o promiscuo” (circ. Agenzia delle Entrate 1.6.2011 n. 26, § 1.2).

L’Agenzia delle Entrate, escludendo anche le abitazioni locate per uso promiscuo, connota ulteriormente - in senso restrittivo - l’uso abitativo dell’immobile, che deve risultare esclusivo.

Pertanto, la cedolare secca non può estendersi alle unità immobiliari abitative locate a professionisti o imprenditori per essere da questi ultimi destinate - promiscuamente - ad abitazione/ufficio.

2.Tipologia contrattuale

In presenza degli altri presupposti soggettivi e oggettivi, è possibile avvalersi della cedolare secca con riferimento a qualsivoglia contratto di locazione di immobili abitativi, e quindi:

-

sia rispetto ai contratti del canale libero, di durata minima quadriennale, stipulati ai sensi dell’art. 2 co. 1 della L. 9.12.98 n. 431 (c.d. “4+4”);

-

sia rispetto ai contratti “concordati”, stipulati secondo le disposizioni di cui all’art. 2 co. 3;

-

sia rispetto ai contratti che non risultano disciplinati dalla L. 431/98, bensì dalle disposizioni civilistiche di cui agli artt. 1571 ss. c.c.

Contratti liberi

La tipologia dei contratti c.d. “4+4” (art. 2 co. 1 della L. 431/98), è quella ampiamente più diffusa nella prassi contrattuale delle locazioni abitative. L’applicabilità della cedolare secca è in tal caso pacifica.

Contratti concordati

Con specifico riferimento ai contratti concordati (art. 2 co. 3 della L. 431/98), l’applicabilità della cedolare secca si estende:

-

sia ai contratti aventi durata minima di 3 anni, con rinnovo automatico di ulteriori 2 anni alla scadenza, stipulati a norma dell’art. 2 co. 3 della L. 431/98 (c.d. “3+2”);

-

sia ai contratti di natura transitoria per la soddisfazione di particolari esigenze delle parti, stipulati a norma dell’art. 2 co. 3 e 5 co. 1 della L. 431/98;

-

sia ai contratti di natura transitoria per la soddisfazione delle esigenze abitative di studenti universitari, stipulati ai sensi dell’art. 2 co. 3 e 5 co. 2 e 3 della L. 431/98.

Riguardo alla tipologia contrattuale di cui al terzo punto dell’elenco, la circ. Agenzia delle Entrate 14.6.2001 n. 55, risposta 3.3, in sede interpretativa, ha subordinato l’applicabilità della riduzione del 30% del reddito fondiario conseguito dal locatore (art. 8 co. 1 della L. 431/98) alle seguenti condizioni:

-

lo studente deve risultare iscritto a un corso di laurea in un Comune diverso da quello di residenza;

-

il contratto deve essere redatto in conformità ai contratti tipo promossi dai Comuni sede di Università, nel rispetto delle disposizioni indicate dal DM 30.12.2002.

Il DM 16.1.2017 ha ridefinito i criteri generali per la realizzazione degli accordi locali al fine della stipula dei contratti di locazione a uso abitativo a canone concordato, nonché dei contratti di natura transitoria e quelli per studenti universitari.

Contratti soggetti alla disciplina codicistica

A titolo meramente esemplificativo, esulano dalla disciplina contrattuale propria della L. 9.12.98 n. 431 e vanno soggetti alle disposizioni civilistiche in materia di locazione (art. 1571 ss. c.c.) i contratti aventi a oggetto:

-

abitazioni censite al Catasto Fabbricati nelle categorie A/1, A/8, A/9, sempre che il contratto non sia “concordato”, e quindi stipulato ex art. 2 co. 3 della L. 431/98;

-

alloggi locati esclusivamente per finalità turistiche.

Anche rispetto a tali tipologie contrattuali, l’applicabilità della cedolare secca è pacifica.

Nell’ambito di tali tipologie contrattuali, infatti, la durata della locazione è oggetto di libera negoziazione da parte dei contraenti, al pari del canone di locazione. Quando l’art. 3 co. 2 del DLgs. 23/2011 estende espressamente l’applicabilità della cedolare secca ai contratti di locazione per i quali non sussiste l’obbligo di registrazione in termine fisso, vale a dire ai contratti di locazione aventi durata non superiore a 30 giorni complessivi nell’anno, sembra indirizzarsi proprio ai contratti soggetti alla disciplina codicistica, i soli che possono essere stipulati anche per una durata inferiore al mese.

► CONNOTATI DEL REGIME

La cedolare secca è un regime di imposizione alternativo rispetto all’ordinario assoggettamento all’IRPEF del reddito fondiario conseguito tramite la locazione di immobili a uso abitativo.

Segnatamente, laddove il contribuente interessato (vale a dire, il locatore, che consegue il reddito fondiario) opti per la sua adozione, tale regime comporta l’applicazione di un’imposta sostitutiva dell’IRPEF e delle relative addizionali regionale e comunale dovute in seguito al reddito fondiario derivante, in relazione al contratto per cui sia stata esercitata l’opzione, dall’abitazione locata e dalle relative pertinenze locate congiuntamente a essa.

⊳ Per l’analisi del regime ordinario si veda il cap. 13 “Fabbricati dei soggetti non imprenditori”.

Tale imposta sostituisce anche le imposte di registro e di bollo dovute in relazione al contratto, nelle annualità che ricadono nel periodo di durata dell’opzione.

1.Applicazione della cedolare secca

Nelle annualità ricadenti nel periodo di durata dell’opzione, la cedolare secca sostituisce (art. 3 punto 3.2 del provv. Agenzia delle Entrate 7.4.2011 n. 55394):

-

l’IRPEF e le relative addizionali (regionale e comunale) dovute sul reddito fondiario derivante dall’abitazione locata per cui sia stata esercitata l’opzione e dalle relative pertinenze locate congiuntamente a essa;

-

le imposte di registro e di bollo dovute in relazione al contratto, e quindi, a seconda delle ipotesi:

-

le imposte di registro e di bollo dovute per la registrazione del contratto, se l’opzione è esercitata subito, in sede - appunto - di registrazione. L’esercizio dell’opzione in sede di registrazione, qualora in seguito non sia esercitata la revoca, dispensa dal pagamento dell’imposta di registro anche per le annualità successive alla prima, per tutta la durata contrattuale;

-

l’imposta di registro dovuta per l’annualità di riferimento e, qualora in seguito non sia esercitata la revoca, per le residue annualità di durata contrattuale, se l’opzione è esercitata a contratto in corso, in un’annualità successiva alla prima;

-

l’imposta di registro e l’imposta di bollo (ove dovuta) per la proroga, qualora l’opzione sia esercitata nel termine per il versamento dell’imposta di registro per essa dovuta. L’esercizio dell’opzione, qualora in seguito non sia esercitata la revoca, dispensa dal pagamento dell’imposta di registro anche per le annualità successive, per tutta la durata per cui la proroga ha effetto;

-

l’imposta di registro e l’imposta di bollo (ove dovuta) per la risoluzione anticipata del contratto di locazione, qualora quest’ultima si verifichi nel corso di un’annualità contrattuale in cui ha effetto l’opzione per la cedolare secca;

-

-

le imposte di registro e di bollo dovute sull’eventuale fidejussione prestata per il conduttore (norma introdotta dall’art. 4 co. 1-bis del DL 2.3.2012 n. 16, conv. L. 26.4.2012 n. 44).

La valenza sostitutiva dell’imposta di registro si esplica anche in caso di registrazione tardiva del contratto di locazione con esercizio dell’opzione per la cedolare secca (circ. Agenzia delle Entrate 26/2011, § 9.1).

Accordo di riduzione del canone

Con riferimento all’eventuale accordo sottoscritto tra le parti in relazione alla riduzione di un canone di locazione riferito all’intera durata del contratto o per un periodo circoscritto, l’Agenzia delle Entrate, con la circ. 8.4.2016 n. 12/E, conferma la non applicazione dell’imposta di registro e di bollo (L. 11.11.2014 n. 164, art. 19 - sblocca Italia). Infatti, secondo giurisprudenza e prassi costanti (ris. Agenzia delle Entrate 3.12.2002 n. 378 n. 60/E del 2010, Cass. 16.6.2005 n. 12962 e Cass. 9.4.2003 n. 5576), poiché le variazioni del canone non sono di per sé indice di una novazione oggettiva del rapporto di locazione, gli accordi di riduzione non possono essere annoverati tra gli eventi che devono essere obbligatoriamente portati a conoscenza del fisco secondo le modalità previste dall’art. 17 TUR. Inoltre, agli accordi di riduzione non può essere neppure applicato l’art. 19 TUR, relativo agli “eventi successivi alla registrazione” che obbliga a una ulteriore liquidazione dell’imposta solamente in caso di aumento contrattuale del canone e non nella situazione opposta.

Contratto di durata dall’1.1.2018 - 31.12.2021 - canone annuo 12.000,00.

Accordo di riduzione sottoscritto in data 14.1.2019 a euro 7.000,00 per 12 mensilità e ripristino al canone iniziale dal 14.1.2020.

In questa ipotesi, il contratto rimarrà in esenzione di imposta di registro e bollo. Il regime di esenzione dall’imposta di registro e bollo non si applica invece nel caso di riduzione del canone fino a naturale scadenza del contratto, con successiva stipula di un nuovo accordo che preveda il ripristino del precedente canone (Agenzia delle Entrate, circ. 8.4.2016 n. 12/E).

Contratto di durata dall’1.1.2018 - 31.12.2021- canone annuo 12.000,00.

Accordo di riduzione sottoscritto in data 14.1.2019 a euro 7.000,00 per l’intera durata e in data 14.1.2020, con un nuovo accordo, si ripristina il canone iniziale.

In questa ipotesi l’esenzione dell’imposta di registro e bollo è prevista solo per il primo accordo mentre saranno dovute le ordinarie imposte con obbligo di registrazione per il secondo accordo.

Attenzione

Peraltro, la Corte di Cassazione, con la sentenza dell’11.12.2012 n. 22588 ha ritenuto che la risoluzione consensuale del contratto di locazione sia idonea ai fini dell’applicazione dell’IRPEF anche se non resa pubblica mediante la registrazione all’ufficio competente.

Attenzione

A seguito dell’emergenza pandemica in corso e delle gravi ripercussioni della stessa sul tessuto economico e sociale del Paese, l’art. 42 co. 8 del DL 41/2021, abrogando quanto statuito dalla legge di Bilancio 2021, art. 1 co. 381- 384, ha previsto che al locatore di immobile a uso abitativo che riduce il canone del contratto di locazione, per immobili siti nei Comuni ad alta tensione abitativa e adibiti dal locatario ad abitazione principale, spetti, per i soli contratti in essere al 29 ottobre 2020, un contributo a fondo perduto pari al 50% della riduzione del canone, nel limite annuo di 1.200 euro per singolo locatore.

Per accedere al contributo, il locatore è tenuto a comunicare all’Agenzia delle Entrate, in via telematica, la rinegoziazione del canone di locazione e ogni altra informazione utile ai fini dell’erogazione del contributo.

In tema sembra interessante sottolineare che l’Agenzia delle Entrate con la risposta a interpello n. 165/2021 ha chiarito che la cedolare secca resta applicabile anche se, nello stipulare il nuovo accordo territoriale sulle locazioni abitative, le associazioni di categoria di proprietari e inquilini introducono una clausola secondo cui, in considerazione dell’emergenza sanitaria da Covid-19, il valore massimo del canone di locazione subisce una riduzione, eccezionale e temporanea (della durata massima di 6 mesi). Pertanto, il regime opzionale in commento risulta comunque applicabile in quanto l’adeguamento del contratto alla clausola definita in sede di accordo territoriale è un obbligo per le parti, sicché la riduzione del canone di locazione che ne consegue non deriva dalla volontà delle parti, ma è obbligatoria e temporanea.

Tributi speciali e diritti sulle copie del contratto restituite al contribuente

A prescindere dalle modalità con cui la registrazione sia effettuata (telematica o tradizionale), dal modello utilizzato (SIRIA, IRIS o modello 69 - sostituiti dall’1.4.2014 dal modello RLI approvato con provvedimento del 10.1.2014), nonché dalla circostanza che in occasione della stessa sia o meno esercitata l’opzione per la cedolare secca, l’annotazione di avvenuta registrazione eseguita dal funzionario dell’ufficio dell’Agenzia delle Entrate a margine o in calce al contratto di locazione si inserisce nella procedura di registrazione, ai sensi dell’art. 16 del DPR 131/86; non costituisce né una certificazione, né un’attestazione di atti o fatti a conoscenza della Pubblica Amministrazione, desumibili dalla consultazione di atti in possesso di quest’ultima, e quindi non integra il presupposto per l’applicazione dei tributi speciali di cui al punto 2), Titolo II, della Tabella A allegata al DL 31.7.54 n. 533, conv. L. 26.9.54 n. 869. Per il rilascio di copie o certificazioni dei contratti di locazione, anche qualora sia stata esercitata l’opzione per la cedolare secca, i tributi speciali restano invece dovuti, in quanto tali tributi non sono stati interessati dalle disposizioni introdotte con l’art. 3 del DLgs. 23/2011 (circ. Agenzia delle Entrate 26/2011, § 4.2).

Quando la registrazione avviene con modalità tradizionali, presentando il modello RLI all’ufficio con doppia copia del contratto sottoscritto in originale dalle parti, alcuni uffici chiedevano il versamento dei diritti utilizzando il codice tributo “964T” (tributi speciali e compensi).

È stato tuttavia escluso che tali diritti siano dovuti nel caso in cui il contribuente si limiti a presentare due copie del contratto di locazione, una da lasciare all’ufficio, l’altra da ritirare una volta che il funzionario, “in front office”, vi abbia eseguito l’annotazione di avvenuta registrazione ex art. 16 co. 4 del DPR 131/86 (circ. 26/2011/E, § 4.2).

Tali diritti, tuttavia, tornerebbero a essere dovuti in relazione alle eventuali, ulteriori copie presentate e, previa annotazione del funzionario, ritirate dal contribuente.

In definitiva, il rilascio di una copia (originale o conforme all’originale) recante l’annotazione di avvenuta registrazione sembra inserirsi negli obblighi facenti già capo all’ufficio ex lege, in funzione della registrazione del contratto. Con la conseguenza che, su tale prima copia restituita al contribuente, non dovrebbero essere dovuti tributi speciali.

Sebbene consti che gli uffici, in ragione delle istruzioni contenute della circ. 26/2011/E, abbiano cessato di richiedere il versamento dei tributi speciali, un nuovo e più esplicito chiarimento di fonte ufficiale contribuirebbe a dirimere ogni residuo dubbio in materia.

Base imponibile

L’imposta sostitutiva si commisura al canone di locazione annuo stabilito dalle parti (art. 3 co. 2 del DLgs. 23/2011).

Si noti che, diversamente da quanto avviene ai fini dell’IRPEF, a rilevare è il 100% del canone pattuito in contratto e non il 95% come avviene in caso di tassazione ordinaria (circ. 26/2011/E). Non sono altresì ammesse le riduzioni dovute per gli immobili siti in Venezia (e isole di Murano, Burano e della Giudecca) e per immobili locati di interesse storico artistico.

Da tale base imponibile non è ammessa alcuna deduzione, né forfetaria, né analitica, in ragione delle spese sostenute dal locatore. Allo stesso modo, non è prevista alcuna riduzione della base imponibile in funzione della tipologia contrattuale adottata.

Rilevanza “figurativa” del canone pattuito in contratto

Anche ai fini della determinazione della base imponibile cui applicare la cedolare secca, così come ai fini della determinazione del reddito di fabbricati rilevante ai fini dell’IRPEF, a rilevare è dunque il canone pattuito in contratto, a prescindere dalla sua effettiva percezione.

Per determinare la base imponibile dell’imposta sostitutiva, occorre “preliminarmente confrontare i canoni di locazione maturati (e non percepiti, n.d.a.) nel periodo di vigenza dell’opzione per la cedolare secca con l’importo della rendita relativa al medesimo arco temporale (rivalutata del 5% - art. 37 TUIR)” (circ. Agenzia delle Entrate 26/2011, § 6).

Morosità del conduttore

La rilevanza per così dire “figurativa” del canone fa sì che, anche in caso di morosità del conduttore, il locatore continui a “conseguire” base imponibile da assoggettare alla cedolare secca.

Il “problema” non è nuovo: nel regime ordinario di tassazione (e quindi ancor oggi, in caso di mancato esercizio dell’opzione per la cedolare secca), il locatore continua a conseguire reddito fondiario, facendolo concorrere alla propria base imponibile IRPEF, anche in caso di morosità del conduttore.

Tuttavia, in ambito IRPEF, l’art. 26 co. 1 del TUIR pone un rimedio alle distorsioni indotte dall’imputazione figurativa del reddito locativo, circoscrivendone gli effetti al periodo anteriore alla conclusione del procedimento giurisdizionale di convalida dello sfratto per morosità del conduttore: dalla conclusione di tale procedimento, i canoni, se non percepiti, non sono più tassati ai fini dell’IRPEF.

⊳ Al riguardo, si rimanda al cap. 13 “Fabbricati dei soggetti non imprenditori”.

Parallelamente, una volta che il giudice ha accertato la morosità del conduttore, ravvisando la sussistenza di quest’ultima già in precedenti periodi d’imposta, al locatore viene riconosciuto un credito d’imposta di ammontare pari alle imposte versate sui canoni non percepiti ma imputati a reddito in detti periodi d’imposta (art. 26 co. 1 del TUIR).

La circ. 26/2011/E (§ 6.1), sul tema, ha quindi assunto una posizione estensiva, affermando che:

-

“sulla base dei criteri generali di determinazione del reddito fondiario, anche in applicazione del regime della cedolare secca i canoni di locazione di immobili a uso abitativo non percepiti devono essere assoggettati a tassazione, salvo che entro il termine per la presentazione della dichiarazione dei redditi non si sia concluso il procedimento giudiziale di convalida di sfratto per morosità del conduttore”;

-

“per le imposte versate sui canoni venuti a scadenza e non percepiti, come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di sfratto per morosità, è riconosciuto un credito d’imposta di pari ammontare (art. 26 del TUIR)”;

-

“per i canoni di locazione non percepiti assoggettati al regime della cedolare secca, il credito d’imposta, da utilizzare nella dichiarazione dei redditi secondo le medesime modalità previste per i canoni non percepiti assoggettati a IRPEF, sarà commisurato all’importo della cedolare secca versata”.

Attenzione

L’articolo 3-quinquies DL 34/2019 ha modificato l’articolo 26 TUIR limitatamente ai contratti di locazione di immobili abitativi sottoscritti a partire dall’1.1.2020 prevedendo che i canoni di locazione non incassati dal locatore possono non essere assoggettati a tassazione in capo al locatore stesso già a partire dal momento dell’intimazione dello sfratto per morosità o dell’ingiunzione di pagamento.

Si segnala che l’art. 6-septies del DL 22.3.2021 n. 41 è ulteriormente intervenuto sulla disciplina in commento modificandola e anticipandone l’entrata in vigore, ovvero disponendo una nuova formulazione dell’art. 26 del TUIR avente effetto per i canoni "non percepiti a decorrere dal 1° gennaio 2020"; suddetta previsione viene, quindi, a operare retroattivamente nei confronti dei contratti stipulati ante 1.1.2020. Tale modifica normativa rispecchia un orientamento diffuso della giurisprudenza di merito, si pensi, a titolo esemplificativo, al testo dell’ordinanza della CTR Toscana 16.4.2019 n. 428/6/19.

Per quanto afferisce il presupposto per la restituzione delle imposte già versate all’erario su canoni venuti a scadenza e non percepiti, si evidenzia che nulla è mutato nella disciplina, dacché è sempre necessario attendere la chiusura del procedimento giurisprudenziale di convalida di sfratto per vedersi riconosciuto un credito d’imposta pari alle somme già versate.

Ragguaglio all’anno e alla quota di possesso

Il canone pattuito in contratto deve essere:

-

ragguagliato, pro rata temporis, alla durata della locazione nell’anno solare per cui si liquida l’imposta sostitutiva;

-

nonché, per gli immobili in regime di comproprietà (contitolarità), imputato a ciascun locatore per la quota di possesso da questi vantata sull’immobile locato.

Attenzione

Per mantenere un’analogia perfetta rispetto alla determinazione del reddito fondiario in regime di imposizione ordinaria, occorre assumere il numero dei giorni di durata del contratto nell’anno, su base 365.

Nel corso di uno stesso periodo d’imposta, può essere generato sia reddito fondiario assoggettato ad IRPEF, sia base imponibile assoggettata a cedolare secca, in dipendenza del fatto che in corso d’anno:

-

“venga stipulato un contratto di locazione con opzione per l’imposizione sostitutiva”;

-

“vada a scadenza o venga risolto anticipatamente un tale contratto”;

-

“venga revocata l’opzione”.

Tale circostanza è dovuta al fatto che, di norma, l’annualità contrattuale non coincide con il periodo d’imposta.

Così, l’Agenzia rileva che nel medesimo periodo d’imposta possono ricadere in parte (da definire in numero di giorni, pro rata temporis) sia annualità contrattuali per cui è stata esercitata l’opzione, sia annualità contrattuali per cui si consegue reddito fondiario assoggettato a imposizione ordinaria, magari precedute, seguite o intervallate da periodi in cui l’immobile è utilizzato dal proprietario o tenuto a disposizione, ecc.

Rendita catastale come livello minimo di base imponibile

Il reddito derivante dal contratto di locazione non può essere, comunque, inferiore al reddito determinato ai sensi dell’art. 37 co. 1 del TUIR (art. 3 co. 6 del DLgs. 23/2011 e dell’art. 3 punto 3.1 del provvedimento attuativo).

La disposizione sembrerebbe intesa a individuare nella rendita catastale, rivalutata del 5%, la soglia minima di base imponibile cui applicare l’imposta sostitutiva, analogamente a quanto avviene, ai sensi dell’art. 37 co. 1 e 4-bis del TUIR, allorché si tratti di determinare il reddito fondiario assoggettato a IRPEF in base al regime ordinario.

È necessario confrontare preliminarmente “i canoni di locazione maturati nel periodo di vigenza dell’opzione per la cedolare secca con l’importo della rendita relativa al medesimo arco temporale. Il reddito da assoggettare alla cedolare secca, in sostituzione dell’IRPEF e delle relative addizionali, è pari all’importo più elevato” (circ. Agenzia delle Entrate 1.6.2011 n. 26, § 5 e 6).

I termini del confronto sono quindi:

-

i canoni di locazione maturati nel periodo di vigenza dell’opzione per la cedolare secca, assunti senza operare alcuna deduzione;

-

la rendita catastale riferita al medesimo periodo, rivalutata del 5% (ed eventualmente maggiorata di un terzo se l’immobile è tenuto a disposizione).

La base imponibile minima dovrebbe ravvisarsi nella rendita catastale, rivalutata del 5%, anche quando si tratti di applicare la cedolare secca a un’abitazione soggetta a vincolo ex DLgs. 42/2004.

Attenzione

In tal senso, il chiarimento della ris. 31.12.2012 n. 114 non sembra recare indizi di segno contrario. È pur vero che l’Agenzia delle Entrate vi ha affermato la necessità di mettere a confronto con il 65% del canone di locazione, al netto della riduzione forfetaria del 35%, non già l’intera rendita catastale, rivalutata previamente del 5%, bensì il 50% della rendita (sempre previamente rivalutata del 5%). Tuttavia, tale chiarimento è stato reso in riferimento all’art. 37 co. 4-bis del TUIR, e in particolare ai criteri di determinazione del reddito fondiario derivante dalla locazione di immobili vincolati. La fonte normativa dei criteri di determinazione della base imponibile cui applicare la cedolare secca si rinviene invece nell’art. 3 co. 6 del DLgs. 23/2011 e nell’art. 3 punto 3.1 del provv. Agenzia delle Entrate 7.4.2011 n. 55394, che alludono al reddito determinato ai sensi dell’art. 37 co. 1 del TUIR (rendita iscritta in Catasto, da rivalutare del 5% ex art. 3 co. 50 della L. 662/96).

Valenza reddituale del canone assoggettato alla cedolare secca

La base imponibile (ma la norma parla espressamente di “reddito”) assoggettato alla cedolare secca assume rilevanza (art. 3 co. 7 del DLgs. 23/2011):

-

ai fini delle disposizioni che “fanno riferimento, per il riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo, anche di natura non tributaria, al possesso di requisiti reddituali”;

-

“ai fini dell’indicatore della situazione economica equivalente (ISEE) di cui al DLgs. 31.3.98 n. 109”.

Il reddito fondiario assoggettato a cedolare secca si computa nel reddito complessivo ogni qual volta debba compiersi la verifica dei requisiti reddituali (es. ISEE) per stabilire la spettanza o la misura di benefici fiscali e non (circ. 26/2011/E, § 5).

Per quanto concerne i benefici fiscali, l’Agenzia delle Entrate richiama espressamente:

-

la verifica della condizione di familiare fiscalmente a carico;

-

il calcolo delle detrazioni per carichi di famiglia;

-

il calcolo delle altre detrazioni d’imposta di cui all’art. 13 del TUIR;

-

la verifica delle condizioni per le detrazioni accordate ai conduttori dell’abitazione principale (art. 16 del TUIR).

L’Agenzia delle Entrate rileva inoltre come il reddito assoggettato alla cedolare secca debba computarsi nel reddito complessivo anche quando al crescere di quest’ultimo corrispondano maggiori vantaggi di natura fiscale, come ad esempio avviene circa la detrazione dall’IRPEF lorda di cui all’art. 15 co. 1 lett. i) del TUIR, riconosciuta rispetto alle erogazioni liberali effettuate in favore di associazioni senza scopo di lucro fino a concorrenza del limite massimo del 2% del reddito complessivo.

Si riportano di seguito alcuni esempi numerici proposti dalla circ. 26/2011/E (§ 6.1).

Esempio 1 (canone superiore alla rendita)

Immobile tenuto a disposizione dall’1.1.2019 al 10.4.2019 e concesso in locazione a decorrere dall’11.4.2019.

Canone annuo 12.000,00 euro

Rendita 3.000,00 euro (comprensiva della rivalutazione del 5%).

Opzione per l’applicazione della cedolare secca in sede di registrazione del contratto.

Reddito fondiario anno 2019

Determinazione del reddito da assoggettare a IRPEF: rendita 1.1.2019 -10.4.2019 = 3.000 × 100 / 365 + maggiorazione di 1/3 = 821,92 + 273, 97 = 1.095,89.

Determinazione del reddito da assoggettare a cedolare secca: canoni 11.4.2019 - 31.12.2019 = 12.000 × 265 / 365 = 8.712,33.

Rendita 11.4.2019 - 31.12.2019 = 3.000 × 265 / 365 = 2.178,08.

È da assoggettare a cedolare secca l’importo del canone di euro 8.712,33.

Reddito fondiario anno 2020

Ipotesi A) - Per la seconda annualità (decorrente dall’11.4.2020) non è revocata l’opzione per la cedolare secca. Quindi: nessun adempimento ai fini dell’imposta di registro; tassazione del reddito data dai canoni relativi alla prima annualità (periodo 1.1.2020 - 10.4.2020) + canoni relativi alla seconda annualità (periodo 11.4.2020 - 31.12.2020) = euro 12.000,00 da assoggettare a cedolare secca.

Ipotesi B) - Per la seconda annualità (decorrente dall’11.4.2020) è revocata l’opzione per la cedolare secca.

Quindi: comunicazione della revoca e pagamento dell’imposta di registro; tassazione del reddito come segue:

canoni relativi alla prima annualità (periodo 1.1.2020 - 10.4.2020) = 12.000,00 × 100/365 = euro 3.287,67 da assoggettare a cedolare secca;

canoni relativi alla seconda annualità (periodo 11.4.2020 - 31.12.2020) = [(12.000,00 × 265/365) - 5%] = euro 8.276,71 da assoggettare ad IRPEF e addizionali.

Esempio 2 (rendita superiore al canone)

Immobile tenuto a disposizione dall’1.1.2020 al 30.11.2020 e concesso in locazione dall’1.12.2020.

Canone annuo 10.000,00 euro.

Rendita 12.000,00 euro (comprensiva della rivalutazione del 5%).

Opzione per la cedolare secca in sede di registrazione del contratto.

Reddito fondiario anno 2020

Determinazione del reddito da assoggettare a IRPEF: rendita 1.1.2020 -30.11.2020 = 12.000 × 334 / 365 + maggiorazione di 1/3 = 10.980,82 + 3660, 27 = 14.641,10.

Determinazione del reddito da assoggettare a cedolare secca: rendita 1.12.2020 - 31.12.2020 = 12.000 × 31 / 365 = 1.019,18.

Canone 1.12.2020 - 31.12.2020 = 10.000 × 31 / 365 = 849,32.

È da assoggettare a cedolare secca l’importo della rendita di euro 1.019,18.

Esempio 3 (immobili locati con applicazione di diversi regimi)

Immobile A: contratto 1.1.2018 - 31.12.2021; canone annuo 12.000,00 euro; opzione per la cedolare secca.

Immobile B: contratto 1.12.2017 - 30.11.2021; canone annuo 6.000,00 euro; tassazione IRPEF con aliquota IRPEF, ad esempio 27%.

Redditi 2018

Cedolare secca relativa all’immobile A = 12.000 × 21% = euro 2.520,00. IRPEF relativa all’immobile B = (6.000 - 15%) × 27% = euro 1.377,00.

2.Aliquota proporzionale

L’aliquota proporzionale è stabilita dall’art. 3 co. 2 del DLgs. 23/2011:

-

in misura pari al 21%, se il contratto di locazione non è concordato, e quindi:

-

per i contratti del c.d. “canale libero (4+4)”;

-

per i contratti soggetti alla disciplina civilistica degli artt. 1571 ss. c.c., quali quelli aventi a oggetto abitazioni censite in Catasto nelle categorie A/1, A/8, A/9, ovvero locate esclusivamente per finalità turistiche;

-

per i contratti di durata transitoria stipulati ex art. 5 co. 1 della L. 431/98 per soddisfare particolari esigenze delle parti (durata compresa tra 1 e 18 mesi);

-

per i contratti stipulati, in qualità di conduttore, da enti locali in qualità di conduttori per soddisfare esigenze abitative di carattere transitorio (cui si applica, a norma dell’art. 1 co. 3 della L. 431/98, la disciplina civilistica di cui all’art. 1571 ss. c.c.);

-

-

in misura pari al 15% dall’1.1.2013 (con il DL 102/2013 - IMU -, viene introdotta anche una norma che va a modificare il regime della cedolare secca sugli affitti a canone concordato: l’imposta scende dal 19% al 15%), se il contratto è stipulato secondo le disposizioni di cui agli artt. 2 co. 3, e 8 della L. 431/98, in riferimento a abitazioni ubicate:

-

nei Comuni di cui all’art. 1 co. 1 lett. a) e b) del DL 30.12.88 n. 551, conv. L. 21.2.89 n. 61;

-

negli altri Comuni ad alta tensione abitativa individuati dal CIPE con apposite delibere. L’elenco dei Comuni “ad alta tensione abitativa” è attualmente contenuto nell’Allegato A della delibera CIPE 13.11.2003 n. 87, adottata ex art. 8 co. 4 della L. 431/98;

-

-

in misura pari al 10% per il quadriennio che va dall’1.1.2014 al 31.12.2017 per le fattispecie che subiscono l’imposta sostitutiva del 15%. L’applicazione dell’aliquota al 10% è stata confermata mediante la Legge di Bilancio 2018 anche per le annualità 2018 e 2019;

-

in misura pari al 10% dal 1.1.2020 (in forza del dettato dell’art. 1 co. 6 L. 160/2019) per i contratti di locazione a canone concordato. L’intervento normativo del 27.12.2019 ha portato a “regime” l’aliquota indicata, modificando l’art. 3 co. 2 del DLgs. 14.3.2011 n. 23 disciplinante l’imposta sostitutiva.

Attenzione

Le locazioni di abitazioni censite in Catasto nelle categorie A/1, A/8 e A/9 sono soggette alla disciplina civilistica, sempre che il contratto non sia stipulato secondo le modalità dei contratti concordati, ai sensi dell’art. 2 co. 3 della stessa L. 431/98 (art. 1 co. 2 lett. a della L. 9.12.98 n. 431).

Le locazioni turistiche sono disciplinate dal Codice civile ed esulano dalla disciplina della L. 431/98 per effetto dell’art. 1 co. 2 lett. c) della stessa L. 9.12.98 n. 431.

Viene quindi disposta un’aliquota più favorevole per il canale della contrattazione concordata.

L’aliquota del 15% (10% per il quadriennio 2014- 2017, biennio 2018- 2019, per il 2020 e successive annualità) si applica anche ai contratti con canone concordato stipulati per soddisfare esigenze abitative di studenti universitari, ai sensi dell’art. 5 co. 2 della L. 431/98 (circ. 26/2011/E, § 6.2).

Rispetto ai contratti stipulati da enti locali in qualità di conduttori, per soddisfare esigenze abitative di carattere transitorio (art. 1 co. 3 della L. 431/98), l’applicazione dell’aliquota del 21% risulta la scelta più conforme al disposto dell’art. 3 del DLgs. 23/2011. Quest’ultimo, nell’individuare le locazioni per cui la cedolare secca si applica con l’aliquota ridotta del 15% (10% per il quadriennio 2014-2017, per il biennio 2018-2019, per il 2020 e successive annualità), richiama i contratti di cui all’art. 2 co. 3, e 8 della L. 431/98.

È ben vero che, in sede interpretativa (circ. Agenzia delle Entrate 14.6.2001 n. 55, § 3.2), l’applicabilità dell’agevolazione di cui all’art. 8 della L. 431/98 (riduzione del 30% del reddito fondiario e della base imponibile per l’imposta di registro) era stata estesa anche ai contratti di cui all’art. 1 co. 3 della L. 431/98; ciò non di meno, l’art. 8 allude in termini espressi ai soli contratti concordati, stipulati ai sensi dell’art. 2 co. 3 e 4 co. 2 e 3 della L. 431/98, e non anche a quelli di che si discute (art. 1 co. 3 della stessa legge).

L’Agenzia delle Entrate con la ris. 31/E/2018 ha chiarito che per i contratti di locazione a canone concordato non è più obbligatoria l’assistenza da parte delle organizzazioni territoriali, pertanto per i contratti “non assistiti” è indispensabile l’attestazione rilasciata dalle organizzazioni firmatarie dell’accordo per poter applicare l’aliquota della cedolare secca del 10%.

L’attestazione si rende necessaria al fine di certificare la rispondenza del contenuto economico e normativo del contratto all’accordo territoriale.

Tale attestazione non è necessaria per i contratti stipulati prima dell’entrata in vigore del DM 16.1.2017 e laddove non risultino stipulati accordi territoriali che abbiano recepito le previsioni dettate dal suddetto decreto ministeriale.

Locazioni brevi

Anche per le cosiddette “locazioni brevi”, definite dall’art. 4 del DL 24.4.2017 n. 50 come “i contratti di locazione di immobili a uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare” è possibile aderire alla cedolare secca a patto che l’affitto avvenga tra persone private e che l’immobile dato in locazione, sia a uso abitativo.

La scelta per la cedolare, si effettua generalmente in sede di registrazione del contratto di locazione tramite modello RLI, ma dal momento che per l’affitto sotto i 30 giorni, non c’è obbligo di registrare il contratto, la scelta per l’opzione cedolare secca si dovrà effettuare in sede di compilazione della dichiarazione dei redditi relativa all’anno in cui i canoni di locazione sono stati percepiti.

L’aliquota da applicare in questo caso alla locazione breve in cedolare secca è pari al 21% e va calcolata sull’importo del canone complessivo.

In tema di locazioni brevi si precisa che, ai sensi di quanto statuito dall’art. 1 co. 595 della legge di Bilancio 2021, dal periodo d’imposta relativo all’anno 2021 l’attività di locazione breve si presume svolta in forma imprenditoriale, se il locatore destina a tal fine più di quattro appartamenti per ciascun periodo d’imposta. Così normando la L. 178/2020 ha dunque abrogato il comma 3-bis dell’art. 4 DL 50/2017 che prevedeva l’emanazione di un regolamento ministeriale per definire i criteri in base ai quali l’attività di locazione breve si potesse presumere svolta in forma imprenditoriale.

Applicando alla pratica quanto affermato dal testo normativo si può concludere, quindi, che, ad esempio, la presunzione di imprenditorialità non possa scattare se il titolare di 5 immobili ne loca uno con contratto abitativo 4+4 e gli altri 4 in locazione breve, mentre viene a “ricadere” nella nuova disciplina colui che, essendo titolare di 5 immobili li lochi, nel 2021, con contratti di locazione breve, anche, paradossalmente, solamente per un totale di 10 giorni nell’anno. Quanto sopra affermato deve comunque tener conto del fatto che non basta locare meno di 5 immobili nel periodo di imposta per accedere alla normativa sulle locazioni brevi, atteso che devono essere rispettate le altre condizioni previste dalla norma, pertanto, la locazione breve di anche solo 2 appartamenti non può accedere alla disciplina ex art. 4 del DL 50/2017 se corredata da servizi accessori diversi da pulizia del locali e fornitura di biancheria o, comunque, realizzati in modo professionale.

Per chiarezza si evidenzia altresì che la presunzione di imprenditorialità di cui sopra opera solo con riferimento ai contratti di locazione breve ex art. 4 del DL 50/2017, mentre non riguarda né le locazioni “ordinarie” né quelle “turistiche”, per le quali la valutazione di imprenditorialità segue, invece, le regole “ordinarie”.

In merito alle locazioni brevi si evidenzia che nella sezione “Certificazione redditi - Locazioni brevi” della Certificazione Unica 2022, per la prima volta da quest’anno, possono essere inseriti i riferimenti ai dati catastali degli immobili oggetto di locazione.

In tema di locazioni brevi si rammenta che in capo agli “intermediari” che risultano coinvolti nell’operazione o in contratti assimilati grava sia un obbligo di comunicazione ex art. 4, co. 4 del DL n. 50/2017, specificamente sanzionato, sia un obbligo di ritenuta ex art. 4, co. 4-bis del DL n. 50/2017.

Il contenuto dell’obbligo di comunicazione che l’intermediario deve ottemperare nei confronti dell’Amministrazione finanziaria è stato originariamente definito dal provv. n. 132395/2017 e poi modificato dal provv. n. 86984/2022; esso, nella sua versione, prevedeva la sola comunicazione:

-

dei dati personali del locatore (nome, C.F., ...);

-

della durata del contratto;

-

dell’indirizzo dell’immobile locato;

-

dell’importo del corrispettivo lordo.

A seguito dell’emanazione del provv. n. 86984/2022 i summenzionati dati debbono essere accompagnati dall’indicazione:

-

dell’anno di riferimento;

-

dei dati catastali dell’immobile locato.

Attenzione

Si evidenzia che, mentre l’indicazione dell’anno di riferimento è immediatamente operativa, quella afferente i dati catastali viene prevista, per il momento, come facoltativa, ma sarà obbligatoria “a decorrere dalle comunicazioni relative ai dati riferiti all’anno 2023”.

3.Versamento dell’imposta sostitutiva

La disciplina attuativa della cedolare secca, nello specifico per quanto riguarda le modalità di esercizio dell’opzione e di versamento dell’imposta sostitutiva, è contenuta nell’art. 7 del provv. Agenzia delle Entrate 7.4.2011 n. 55394.

Termine per il versamento

Il termine per il versamento della cedolare secca coincide con quello stabilito per il versamento dell’IRPEF (art. 3 co. 4 del DLgs. 23/2011).

Attenzione

L’art. 1 co. 1127 della L. 145/2018 ha modificato l’art. 3 co. 4 del DLgs 23/2011 fissando al 100% la misura dell’acconto della cedolare secca complessivamente dovuta per il periodo d’imposta 2021, lasciando invariata la percentuale del 95% per il 2019 e 2020. Pertanto, la misura dell’acconto risulta così strutturata:

-

95% sino all’anno 2020;

-

100% dall’anno 2021.

Acconto

Nel provvedimento attuativo era previsto, a partire dal 2012, l’obbligo di versare, a titolo di acconto (art. 3 co. 4 del DLgs. 23/2011 e dell’art. 7, punto 7.1), il 95% dell’imposta sostitutiva versata nell’anno precedente.

Tuttavia, il DPCM 21.11.2011 ha stabilito la riduzione:

-

di 3 punti, della percentuale di computo dell’acconto IRPEF corrisposto nel 2012.

Posto che, come chiarito dal comunicato stampa diffuso dall’Agenzia delle Entrate il 25.11.2011, le suddette riduzioni si applicano anche al versamento degli acconti della cedolare secca sugli affitti, la misura degli acconti della cedolare secca è pari:

-

al 92% dell’imposta sostitutiva dovuta per l’anno precedente, per l’acconto 2012.

Versamento unitario della cedolare secca dovuta per l’anno di riferimento

Poiché l’acconto della cedolare secca è unitario, per la verifica circa il superamento, rispettivamente:

-

della soglia di euro 51,65 (al di sotto della quale l’acconto non è dovuto);

-

di quella di euro 257,52 (al di sotto della quale l’acconto deve essere versato in un’unica soluzione, entro il 30 novembre dell’anno di riferimento),

il contribuente deve aver riguardo alla somma degli importi dovuti a titolo di cedolare secca in relazione a tutti i contratti di locazione per cui, a valere per l’anno di riferimento, abbia esercitato la relativa opzione (circ. Agenzia delle Entrate 1.6.2011 n. 26, § 7).

Attenzione

A seguito dell’emergenza sanitaria in corso, il termine ultimo per il versamento dell’acconto della cedolare secca è sospeso: l’art. 98 e gli artt. 9-quinquies e 13-quinquies del DL 137/2020 hanno, infatti, stabilito che lo stesso sia prorogato dal 30.11.2020 al 30 aprile 2021, senza sanzioni e interessi. Hanno diritto alla proroga i contribuenti assoggettati agli ISA che hanno registrato una diminuzione del fatturato o dei corrispettivi di almeno il 33% nel primo semestre dell’anno 2020 rispetto allo stesso periodo dell’anno precedente ed esercitano una delle attività elencate negli allegati n. 1 e n. 2 del DL 149/2020, se la sede dell’attività è localizzata in una zona “rossa”, ex artt. 3 del DPCM 3.11.2020 e 30 del DL 149/2020.

Calcolo dell’acconto con il metodo previsionale

Nell’ipotesi in cui nel corso del periodo d’imposta venga revocata l’opzione per la cedolare secca e quest’ultima trovi applicazione per meno di un anno, il calcolo dell’acconto può avvenire facendo ricorso al metodo previsionale (circ. 26/2011/E, § 7).

Versamento del saldo

In materia, si applicano le disposizioni vigenti per il versamento del saldo IRPEF (art. 7 punto 7.3 del provvedimento attuativo).

Il saldo della cedolare secca dovuta per il 2021 dove essere versato unitamente al saldo IRPEF (e primo acconto 2022) dovuto per il 2021, entro:

-