| INQUADRAMENTO GENERALE ► | Tutti i fabbricati siti nel territorio dello Stato producono reddito fondiario e devono essere iscritti con attribuzione di rendita nel Catasto Edilizio Urbano. |

| IMMOBILI URBANI LOCATI A TERZI ► | Il reddito si determina assumendo il maggior importo tra il canone risultante dal contratto di locazione ridotto forfettariamente del 5% e la rendita catastale rivalutata del 5%. |

| IMMOBILI URBANI NON LOCATI ► | Per le unità immobiliari non locate il reddito fondiario è determinato dalla rendita catastale rivalutata del 5%. |

| IMMOBILI URBANI SITI ALL’ESTERO ► | Per le unità immobiliari site all’estero rilevano solo i fabbricati posseduti da soggetti residenti in Italia. Se concesso in locazione e non tassato nello stato di ubicazione è determinato dal canone ridotto di una deduzione forfettaria del 15%, mentre non spetta alcuna deduzione ma un credito d’imposta nel caso di tassazione anche nel paese di ubicazione. Negli altri casi rileva il valore catastale se previsto un criterio similare a quello italiano. |

| CASI PARTICOLARI ► | La concessione in usufrutto su immobili come la sublocazione non genera reddito fondiario bensì reddito diverso. Alla stessa stregua anche i redditi di natura fondiaria che non sono determinabili catastalmente rientrano tra i redditi diversi. |

| RIFERIMENTI ► | DPR 917/86, artt. 25 ss., 70, 165. |

► INQUADRAMENTO GENERALE

Generano reddito fondiario tutti i fabbricati siti nel territorio dello Stato, che sono o devono essere iscritti con attribuzione di rendita nel Catasto Edilizio Urbano (art. 25 co. 1 TUIR). Il difetto anche di uno soltanto di tali presupposti determina l’inattitudine dell’unità immobiliare a produrre reddito di fabbricati e la riconduzione dell’eventuale reddito comunque generato alla categoria dei redditi diversi.

Il reddito dei fabbricati è costituito dal reddito medio ordinario ritraibile da ciascuna unità immobiliare urbana (art. 36 co. 1 del TUIR). Si considerano immobili urbani anche le aree su cui insistono i fabbricati e i terreni pertinenziali a questi ultimi. Tali terreni non si considerano però produttivi di reddito dominicale (art. 27 co. 2 del TUIR). Pertanto, essi non generano reddito autonomamente e la loro valenza reddituale risulta assorbita dal reddito del fabbricato cui risultano “asserviti”.

Per unità immobiliari urbane si intendono i fabbricati e le altre costruzioni stabili o le loro porzioni suscettibili di reddito autonomo (art. 36 co. 2 del TUIR).

⊳ Per approfondimenti, si rimanda al cap. 4 “Catasto dei Fabbricati”.

In tale ottica, rilevano anche le costruzioni o porzioni di costruzioni non più rurali ex art. 9 co. 3-bis del DL 30.12.93 n. 557, conv. L. 26.2.94 n. 133. L’eventuale assenza della rendita catastale (legata al mancato assolvimento dell’obbligo legale di denunciare il fabbricato al Catasto Edilizio Urbano) non comporta il rinvio dell’autonoma rilevanza reddituale del fabbricato ex rurale al momento in cui quest’ultimo verrà accatastato all’urbano, bensì l’obbligo di assoggettarlo a tassazione in base alla rendita presunta (rendita di fabbricati similari già iscritti) ex art. 37 co. 4 del TUIR.

⊳ Per approfondimenti in merito alla disciplina dell’iscrizione catastale dei fabbricati rurali, si rimanda al cap. 6 “Accatastamento dei fabbricati rurali”.

Inidoneità a produrre reddito

Il fabbricato deve essere idoneo a produrre reddito; tale non è un fabbricato ancora privo di infissi interni ed esterni, pavimenti, tramezzi, servizi igienici, impianti idraulici ed elettrici (Cass. 8.5.96 n. 4291).

I fabbricati inidonei a generare reddito perché incompleti o diroccati possono essere temporaneamente accatastati senza attribuzione di rendita nelle categorie fittizie:

-

F/2 (“unità collabenti”);

-

F/3 (“unità in corso di costruzione”);

-

F/4 (“unità in corso di definizione”).

⊳ In merito alle categorie fittizie, si rimanda al cap. 4 “Catasto dei Fabbricati”.

Gli eventuali redditi degli altri immobili iscritti in Catasto senza attribuzione di rendita (art. 3 co. 2 del DM 28/98), vale a dire:

-

F/1 “aree urbane”;

-

F/5 “lastrici solari”;

sono tassati come “redditi diversi” ex art. 67 co. 1 lett. e) del TUIR.

Immobili non produttivi di reddito fondiario

Il meccanismo riferito conosce tuttavia alcune eccezioni. In particolare, non si considerano produttivi di reddito fondiario (reddito dei fabbricati) e quindi non generano alcun reddito tassabile (art. 36 co. 3 TUIR):

-

le unità immobiliari destinate esclusivamente all’esercizio del culto, compresi i monasteri di clausura, purché compatibili con le disposizioni degli artt. 8 e 19 Cost., e le loro pertinenze, sempre che dette unità immobiliari non siano locate a terzi;

-

le unità immobiliari per le quali sono state rilasciate licenze, concessioni o autorizzazioni per il restauro, risanamento conservativo o ristrutturazione edilizia, limitatamente al periodo di validità del provvedimento durante il quale l’unità immobiliare non è comunque utilizzata.

Attenzione

Risulta applicabile anche ai fabbricati oggetto di demolizione e ricostruzione. Tali fabbricati, se non vengono utilizzati prima, non generano reddito imponibile fino al termine previsto nella concessione per l’ultimazione dei lavori di ricostruzione (cfr. circ. 12.5.2000 n. 95/E, § 4.1.1).

Unità immobiliari condominiali (limiti alla rilevanza del reddito fondiario)

Le unità immobiliari condominiali di cui all’art. 1117 co. 1 n. 2 c.c., ovvero i locali per la portineria e l’alloggio del portiere, per la lavanderia, per il riscaldamento centralizzato, per gli stenditoi e per altri simili servizi in comune cui sia attribuita o attribuibile un’autonoma rendita catastale, non concorrono a formare il reddito complessivo del condomino solo se la quota di reddito fondiario imputabile a questi ultimi non supera i 25,82 euro (art. 36 co. 3-bis TUIR).

Attenzione

Il limite di euro 25,82 non costituisce una franchigia, ma la soglia per la verifica dell’imponibilità: se il reddito pro quota, imputato al condomino in proporzione ai millesimi di proprietà, supera tale limite, esso rileva per l’intero ammontare (CM 6.11.2000 n. 204/E).

In tal caso, tuttavia, non si applica la maggiorazione di un terzo prevista dall’art. 41 del TUIR per le unità immobiliari a destinazione abitativa tenute a disposizione (CM 10.6.93 n. 7/1106, risposta 5.24).

Tuttavia, il reddito fondiario dell’unità immobiliare condominiale imputabile pro quota al condomino concorre in ogni caso a formare il reddito complessivo di quest’ultimo, ancorché inferiore al limite di 25,82 euro, se l’unità immobiliare comune è un negozio o il fabbricato è concesso in affitto a terzi (CM 10.8.94 n. 150, punto 2.1).

Fabbricati esenti dalle imposte sui redditi

Sotto altro profilo, sono esenti dalle imposte sui redditi (artt. 5 e 5-bis del DPR 29.9.73 n. 601):

-

i terreni e i fabbricati appartenenti allo Stato, alle Regioni, alle Province, ai Comuni e ai relativi consorzi, destinati a usi o servizi di pubblico interesse (RM 15.2.89 n. 11/294 e RM 29.1.90 n. 11/167);

-

gli immobili totalmente adibiti a sedi, aperte al pubblico, di musei, biblioteche, archivi, cineteche, emeroteche statali, quando al possessore non derivi alcun reddito dall’utilizzazione dell’immobile per l’intero anno. Tale circostanza deve essere denunciata all’ufficio dell’Agenzia delle Entrate o delle imposte dirette entro 3 mesi dalla data in cui essa ha avuto inizio.

Abitazione principale non soggetta a IMU di interesse storico artistico

In linea generale, le abitazioni principali non di lusso (non accatastate nelle categorie A/1, A/8 e A/9) e le relative pertinenze dal 2013 non scontano l’IMU; di conseguenza, tali redditi tornano a concorrere alla formazione del reddito complessivo ai fini IRPEF.

Pertanto, gli immobili non di lusso riconosciuti di interesse storico artistico adibiti ad abitazione principale, confluiranno nel reddito complessivo al 50% della rendita catastale e beneficeranno della deduzione relativa.

Fabbricati rurali

Non generano reddito di fabbricati le costruzioni o porzioni di costruzioni rurali (art. 42 del TUIR), in relazione ai quali ricorrano i requisiti soggettivi e oggettivi di cui all’art. 9 co. 3 del DL 557/93, conv. L. 133/94.

Il reddito di tali fabbricati si considera sintetizzato ed espresso dal reddito fondiario (dominicale e agrario) dei terreni facenti parte del fondo rustico.

Analogamente, non si considerano produttivi di reddito autonomo i fabbricati siti nelle zone rurali e non utilizzabili come abitazioni alla data del 7.5.2004, che siano stati ristrutturati dal proprietario imprenditore agricolo nel rispetto della vigente disciplina edilizia e locati a terzi. L’agevolazione (art. 12 del DLgs. 99/2004) vale per la durata del primo contratto di locazione (che deve essere non inferiore a 5 anni e non superiore a 9).

⊳ Al riguardo, si rimanda al cap. 11 “Terreni dei soggetti non imprenditori”.

► IMMOBILI URBANI LOCATI A TERZI

Con riferimento all’imposizione delle unità immobiliari locate, occorre distinguere tre diversi regimi impositivi:

-

il regime che si può definire ordinario, di cui agli artt. 37 e 67 del TUIR;

-

il regime opzionale di imposizione sostitutiva sul reddito fondiario derivante dalla locazione di immobili abitativi (art. 3 del DLgs. 14.3.2011 n. 23 c.d. “cedolare secca”);

-

il regime opzionale di imposizione sostitutiva sul reddito fondiario derivante dalla locazione di immobili classificati nella categoria catastale C/1 (art. 1 co. 59 L. 145/2018 “cedolare secca commerciale”): tale misura normativa è operante solo per contratti stipulati dal 1° gennaio al 31 dicembre 2019, non essendo stata estesa ai contratti stipulati nel 2020. Il regime agevolato conosciuto come cedolare secca ha trovato, lo scorso anno, applicazione altresì ai contratti di locazione stipulati nel 2019 aventi a oggetto immobili classificati catastalmente nella categoria C/1, di superfice non superiore a metri quadrati 600, prendendo a riferimento la superficie catastale calcolata come stabilito dal DPR 138/98. Nel computo della metratura, limite per l’applicabilità della cedolare secca, non erano comprese le pertinenze che usufruivano però dell’imposta sostitutiva qualora locate congiuntamente all’immobile principale.

La cedolare secca sulle locazioni commerciali era applicabile esclusivamente ai contratti stipulati dall’1.1 al 31.12.2019, ai sensi delle disposizioni di cui alla L. 392/78, indipendentemente dall’attività esercitata dal conduttore dell’immobile.

Il legislatore aveva stabilito che l’opzione per la cedolare secca non fosse applicabile ai contratti di locazione commerciale stipulati nel 2019, qualora alla data del 15.10.2018 fosse in corso un contratto non scaduto tra i medesimi soggetti e per lo stesso immobile, interrotto anticipatamente rispetto alla scadenza naturale.

La cedolare secca è un’alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini dell’IRPEF. Essa si riferisce letteralmente alle “unità immobiliari abitative locate ad uso abitativo”.

⊳ In merito al regime opzionale, si veda il cap. 14 “Cedolare secca sulle locazioni abitative”.

L’imposta municipale unica sugli Immobili - IMU (art. 8 co. 1 del DLgs. 23/2011), la cui introduzione è stata anticipata a livello sperimentale a decorrere dal 2012, sostituisce l’IRPEF e le relative addizionali dovute in relazione ai redditi fondiari degli immobili non locati.

Per i fabbricati locati a terzi, sono dovuti, nello stesso tempo:

-

sia l’IMU;

-

sia l’IRPEF e le relative addizionali (ovvero, in alternativa, la cedolare secca).

1.Locazione di unità immobiliari urbane - Reddito fondiario

Per i fabbricati o porzioni di fabbricato concessi in locazione a terzi, si tratti di fabbricati di civile abitazione ovvero commerciali, industriali, artigianali, ecc., il reddito si determina assumendo il maggior ammontare tra (art. 37 co. 4-bis del TUIR):

-

il canone risultante dal contratto di locazione, ridotto forfetariamente del 5%;

-

la rendita catastale iscritta in Catasto rivalutata del 5%.

Attenzione

Dal 2013, la misura della riduzione forfetaria del canone è passata dal 15% al 5% (art. 4 co. 74 della L. 28.6.2012 n. 92). Per i fabbricati situati nelle città di Venezia centro, nonché nelle isole della Giudecca, Murano e Burano, la riduzione forfetaria del canone è pari al 25%. A decorrere dal 2012, per i fabbricati di interesse storico-artistico vincolati ai sensi dell’art. 10 del DLgs. 42/2004, la riduzione forfetaria è invece pari al 35% (art. 4 co. 5 lett. a) del DL 16/2012).

Attenzione

Per gli immobili di interesse storico artistico (DLgs. 42/2004) il termine di confronto è il 50% della rendita catastale previamente rivalutata del 5% (ris. Agenzia delle Entrate n. 114/2012).

Sotto il profilo contrattuale, il criterio generale di determinazione del reddito delle unità immobiliari locate trova sempre applicazione rispetto:

-

ai contratti stipulati immobili non abitativi da destinarsi all’esercizio di attività industriali, commerciali, artigianali, quali negozi, opifici, ecc. (art. 27 ss. della L. 392/78);

-

ai contratti stipulati, con riferimento a immobili a destinazione abitativa (art. 2 co. 1 della L. 9.12.98 n. 431 c.d. contratti liberi o “quattro più quattro”);

-

ai contratti stipulati riguardo ad abitazioni (per finalità di villeggiatura), riguardo ad autorimesse (box auto), ecc. (artt. 1571 ss. c.c.).

Rispetto ai contratti che fruiscono di regimi agevolati (es. contratti concordati “tre più due”) e ai contratti aventi ad oggetto immobili abitativi vincolati ex DLgs. 42/2004, i criteri generali stabiliti dall’art. 37 co. 4-bis del TUIR si applicano solo se difettano i presupposti richiesti dalla legge per l’applicazione dell’agevolazione.

Imputazione del canone unitario alle diverse unità immobiliari locate

Se nel contratto di locazione è pattuito un canone indiviso riferito a più unità immobiliari dotate di rendita catastale autonoma (es. appartamento di civile abitazione e box auto pertinenziale, oppure due appartamenti di civile abitazione), il canone unitario deve essere ripartito in proporzione alle relative rendite catastali e confrontato con esse.

Unità immobiliari interessate nell’anno da periodi di locazione e di sfitto

In concomitanza, di più situazioni reddituali differenti nel medesimo anno (es. locazione reiterata per brevi periodi, intervallata da periodi di “sfitto”), si dovranno considerare separatamente i diversi periodi, compilando per ciascuno un relativo rigo del quadro RB.

Eccezioni al criterio generale

Il criterio generale di determinazione del reddito delle unità immobiliari locate, conosce alcune eccezioni, relative ad altrettanti regimi agevolati previsti, rispettivamente, per:

-

i contratti per i quali si è optato per il regime della cedolare secca di cui all’art. 3 del DLgs. 23/2011;

-

le abitazioni site in Comuni “ad alta tensione abitativa” concesse in locazione con contratti “concordati”, stipulati ai sensi degli artt. 2 co. 3, 4 co. 2 e 3 e 5 co. 1 e 2 della L. 431/98;

-

le abitazioni site in Comuni “ad alta tensione abitativa” concesse in locazione a conduttori che versino in particolari condizioni di disagio tramite una delle cinque tipologie contrattuali introdotte dal DL 240/2004, conv. L. 269/2004;

-

i fabbricati assoggettati a vincolo per motivi di interesse storico-artistico, ai sensi del DLgs. 22.1.2004 n. 42;

-

i fabbricati appartenenti a enti non commerciali e non relativi all’impresa da questi eventualmente esercitata in via non prevalente; dal periodo d’imposta in corso alla data del 4.10.2005 (per i “solari”, dal 2005), il reddito generato in capo all’ente non commerciale da tali fabbricati si determina, a seguito del richiamo operato dall’art. 144 co. 1 del TUIR, in base all’art. 90 co. 1 del TUIR;

-

gli immobili a uso abitativo non locati situati nello stesso Comune nel quale si trova l’immobile adibito ad abitazione principale. La L. 27.12.2013 n. 147 (c.d. legge di stabilità 2014) all’art. 1, co. 717, lett. B) apporta la seguente modifica al DLgs. 14.3.2011 n. 23: “fermo restando quanto previsto dai periodi precedenti, il reddito degli immobili ad uso abitativo non locati situati nello stesso Comune nel quale si trova l’immobile adibito ad abitazione principale, assoggettati all’imposta municipale propria, concorre alla formazione della base imponibile dell’imposta sul reddito delle persone fisiche e delle relative addizionali nella misura del cinquanta per cento”.

⊳ Al riguardo, si rinvia al successivo cap. 23 “Immobili delle società semplici e degli enti non commerciali”.

Canoni di locazione

Ai fini della determinazione del reddito fondiario, non rileva il canone effettivamente percepito, bensì quello risultante dal contratto di locazione (C.T.R. Torino 8.7.2010 n. 53/5/10, la presunzione sopracitata non è suscettibile di prova contraria).

Segnatamente, per l’individuazione del canone contrattuale rilevante ai fini reddituali, occorre tenere conto:

-

della rivalutazione del canone in base all’indice ISTAT;

-

nonché della maggiorazione percepita in caso di sublocazione, eventualmente pattuiti in contratto.

Attenzione

Gli interessi relativi al ritardato pagamento dei canoni di locazione e gli importi relativi agli adeguamenti ISTAT del predetto canone, pur se percepiti in un’unica soluzione in riferimento a più anni precedenti, non sono soggetti a tassazione separata, in quanto non compresi nell’elencazione tassativa di tali redditi (Cass. 16.12.2003 n. 19226).

Al contrario, non costituiscono reddito, e devono quindi essere scomputate dal canone, le somme percepite a titolo di rimborso per spese di condominio, luce, acqua, gas, portiere, ascensore, riscaldamento e simili incluse nel canone stesso.

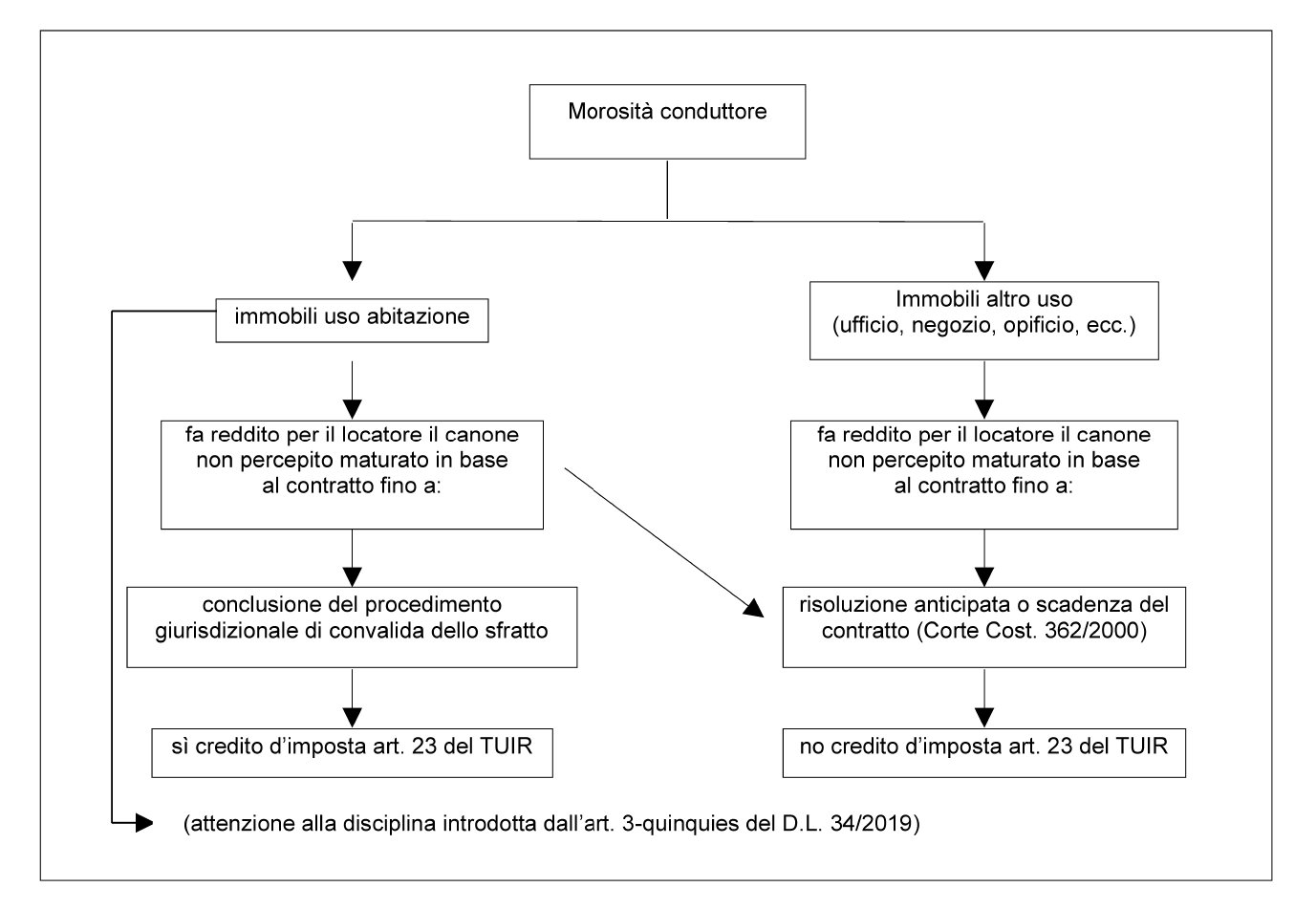

Riguardo alla valenza reddituale dei canoni pattuiti in contratto, ma non percepiti dal locatore per morosità del conduttore, occorre distinguere tra:

-

immobili a uso abitativo;

-

immobili a uso non abitativo.

Morosità del conduttore di unità immobiliari abitative

I redditi degli immobili a uso abitativo concessi in locazione, se non percepiti, non vengono tassati dal momento della conclusione del procedimento giurisdizionale di convalida dello sfratto per morosità del conduttore (art. 26 co. 1 del TUIR).

La disposizione si riferisce al procedimento per convalida di sfratto (art. 657 ss. c.p.c.), che consente di ottenere provvedimenti che realizzano in via anticipata effetti esecutivi analoghi a quelli resi al termine di un ordinario giudizio di cognizione.

La non imponibilità dei canoni di locazione, per l’ammontare di essi accertato dal giudice come non riscosso, decorre dal momento della conclusione del procedimento anzidetto, che si realizza (art. 663 c.p.c.) se l’intimato:

-

non compare;

-

o pur comparendo non si oppone;

-

ovvero, a norma dell’art. 665 c.p.c., presenta opposizione.

Attenzione

In quest’ultima ipotesi, ancorché si avvii il procedimento ordinario, quello a carattere sommario - cui la norma fa riferimento - può ritenersi concluso. Verificandosi queste condizioni, il giudice convalida lo sfratto e dispone con ordinanza, in calce alla citazione, l’apposizione su di essa della formula esecutiva (CM 7.7.99 n. 150).

Una volta che il giudice abbia accertato la morosità del conduttore, ravvisando la sussistenza di quest’ultima già in precedenti periodi d’imposta, al locatore viene riconosciuto un credito d’imposta di ammontare pari alle imposte versate sui canoni non percepiti, ma tassati in detti periodi d’imposta (art. 26 co. 1 del TUIR).

Attenzione

Si presume che il reddito imponibile degli immobili locati sia quello risultante dal contratto di locazione, ma è consentito al contribuente fornire la prova che i canoni non sono stati in concreto percepiti e quindi non sono soggetti a tassazione, in base all’art. 35 DPR 597/73 (ora art. 35 del DPR 917/86). Simile interpretazione trova fondamento nell’art. 53 della Costituzione, secondo cui il carico fiscale deve essere ragguagliato alla “capacità contributiva”, cioè alla effettiva ricchezza a disposizione del contribuente e nello “statuto dei diritti del contribuente”, approvato con L. 27.7.2000 n. 212, in particolare laddove ha sancito il principio di buona fede, che impone all’Amministrazione di far riferimento il più possibile a dati di ricchezza reali.

Va, tuttavia, detto che il precedente favorevole al contribuente risulta al momento isolato, in quanto la Corte di Cassazione, sulla scorta di un’interpretazione letterale dell’art. 23 del TUIR, ha frequentemente confermato la rilevanza reddituale del canone di locazione non percepito dal locatore.

Cfr. in tal senso Cass. 18.11.2005 n. 24444, Cass. 1.6.2007 n. 12905 e Cass. 18.1.2012 n. 651, dove si è affermato che, al di fuori della tutela dell’art. 23 del TUIR, concorrono a formare il reddito imponibile del locatore, secondo le regole del reddito fondiario, anche i canoni maturati, ma non percepiti, nella frazione del periodo d’imposta in cui è intervenuta la risoluzione consensuale del contratto che si colloca anteriormente alla data della risoluzione stessa. Infatti, la risoluzione, in assenza di una manifestazione inequivoca di volontà della parte che vada in tal senso, non può produrre effetti retroattivi.

Attenzione

A seguito dell’emanazione dell’art. 3-quinquies del DL 34/2019, per i contratti di locazione di immobili abitativi sottoscritti a partire dall’1.1.2020, i canoni di locazione non incassati dal locatore possono non essere assoggettati a tassazione in capo al locatore stesso già a partire dal momento dell’intimazione dello sfratto per morosità o dell’ingiunzione di pagamento, mentre per i contratti già in essere all’1.1.2020 restano applicabili solamente i rimedi già previsti in passato, ovvero si dovrà attendere la convalida dello sfratto per morosità del conduttore.

Morosità del conduttore di unità immobiliari non abitative

Per gli immobili locati per uso diverso da quello abitativo (es. locazioni di locali commerciali, studi professionali, capannoni industriali, alberghi, ecc. disciplinate dagli artt. 27 ss. della L. 27.7.78 n. 392), anche in presenza di un procedimento giurisdizionale di convalida dello sfratto per morosità del conduttore, il canone derivante dalla locazione dell’immobile va comunque sempre dichiarato così come risultante dal contratto di locazione, ancorché non percepito, rilevando in tal caso il momento formativo del reddito e non quello percettivo (CM 7.7.99 n. 150/E).

Pertanto, la rilevanza reddituale del canone di locazione sussiste soltanto in vigenza del contratto, e quindi fino al momento in cui quest’ultimo esplica effetti giuridici (sentenza della Corte Cost. 26.7.2000 n. 362).

Una volta intervenuta una qualsiasi causa di risoluzione del contratto di locazione, invece, ai fini della determinazione del reddito generato dall’immobile, non rileva più il canone di locazione pattuito, bensì la rendita catastale rivalutata del 5%.

Attenzione

Siccome la rendita catastale assume rilevanza dalla data in cui si produce la risoluzione del contratto di locazione, per conferire data certa alla risoluzione del contratto, è opportuno registrarla presso il competente ufficio delle Entrate, anche come atto unilaterale. Altrimenti, fa capo al contribuente (locatore) la prova relativa ai fatti rilevanti ai fini dell’annullamento dell’avviso di accertamento che consegue alla mancata dichiarazione del canone (DRE Lombardia con il parere 19.1.2001 n. 7).

La Consulta evidenzia che il contratto cessa di produrre effetti e si intende risolto:

-

alla scadenza del termine contrattuale (art. 1596 c.c.), allorché sorge il diritto del locatore alla restituzione dell’immobile da parte del conduttore in mora;

-

al manifestarsi di una qualsiasi causa di risoluzione, incluse quelle legate:

-

all’esercizio della clausola risolutiva espressa di cui all’art. 1456 c.c. (è d’uso quella disposta in favore del locatore, legata al mancato pagamento del canone da parte del conduttore). In questo caso, il contratto cessa di produrre i propri effetti dal giorno successivo a quello in cui è stata notificata alla controparte la volontà di avvalersi della clausola risolutiva espressa;

-

alla diffida ad adempiere ex art. 1454 c.c. In questo caso, il contratto è risolto di diritto a partire dal giorno successivo al decorso del termine indicato alla parte inadempiente nella diffida quale termine ultimo per adempiere. Si ricorda che il tempo minimo che deve essere consentito per l’adempimento dell’obbligazione da parte dell’inadempiente consta in 15 giorni a decorrere dalla diffida e può essere derogato solo per accordo delle parti o qualora gli usi, ovvero la natura della prestazione, consentano di ritenere congruo un termine inferiore;

-

alla pronuncia giudiziale che sancisce la risoluzione del contratto.

-

Il momento di cessazione degli effetti giuridici del contratto di locazione varia quindi a seconda della causa che l’ha determinata. Al riguardo, la Corte ha chiarito che gli effetti della risoluzione giudiziale, sebbene la relativa pronuncia abbia carattere costitutivo, retroagiscono, con la conseguenza che il contratto cessa dal momento in cui si è verificata la causa della risoluzione, e non dal momento in cui viene resa la sentenza.

Somme versate dal conduttore per l’occupazione dell’immobile successiva alla risoluzione del contratto

Le eventuali somme versate dal conduttore per l’occupazione dell’immobile successiva alla risoluzione del contratto non rappresentano più il canone relativo a un rapporto di locazione, bensì un indennizzo risarcitorio per la ritardata restituzione e l’indebita occupazione dell’immobile locato, ai sensi dell’art. 1591 c.c. (sentenza della Corte Cost. 26.7.2000 n. 362).

In merito alla valenza reddituale di tale indennizzo risarcitorio, la prassi ministeriale non ha sin qui espresso un orientamento univoco.

Attenzione

Da un lato figurano chiarimenti volti a negare la rilevanza di tali somme ai fini delle imposte sui redditi (cfr. la circ. Agenzia delle Entrate 12.6.2002 n. 50, § 2), dall’altro si è richiamato l’art. 6 co. 2 del TUIR quale viatico per ricondurli a imposizione (circ. DRE Lombardia 19.1.2001 n. 7, che, richiamando la sentenza della Corte Cost. 26.7.2000 n. 362, ha affermato che le somme percepite dal locatore successivamente alla risoluzione del contratto non configurano come canoni, bensì risarcimento dei danni subiti. Tali somme costituiscono redditi della stessa categoria di quelli sostituiti o perduti, rilevanti quindi ai sensi dell’art. 6 co. 2 del TUIR, da dichiarare nell’anno dell’effettiva percezione e, ricorrendone i presupposti, da assoggettare a tassazione separata. Si ricorda che, ai sensi dell’art. 6 co. 2 del TUIR, “i proventi conseguiti in sostituzione di redditi, anche per effetto di cessione dei relativi crediti, e le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danni consistenti nella perdita di redditi, esclusi quelli dipendenti da invalidità permanente o da morte, costituiscono redditi della stessa categoria di quelli sostituiti o perduti”).

Misure volte a contrastare l’evasione nell’ambito delle locazioni immobiliari

Nell’ambito delle locazioni immobiliari, constano diverse misure finalizzate a contrastare fenomeni di evasione fiscale.

⊳ Si vedano anche, sul punto, i capp. 78 “Accertamento delle locazioni” e 79 “Accertamento dei trasferimenti immobiliari”.

Al fine di dotare l’Amministrazione finanziaria di maggiori dati ed elementi cognitivi utili per individuare i rapporti di locazione “nascosti”:

-

l’art. 1 co. 332 lett. a) n. 1 della L. 311/2004, ha introdotto l’obbligo di indicare il codice fiscale dell’utente anche nei contratti di somministrazione di servizi idrici (acqua) e gas. Anteriormente alla modifica, tale obbligo si configurava soltanto rispetto ai contratti di somministrazione di energia elettrica;

-

parallelamente, l’art. 1 co. 332 lett. b) n. 2 della L. 311/2004, ha posto in capo ad aziende, istituti, enti e società l’obbligo di comunicare all’Anagrafe tributaria i dati catastali identificativi degli immobili presso cui sono attivate utenze relative alla somministrazione di energia elettrica, acqua e gas.

L’obbligo di richiedere agli utenti i dati catastali identificativi degli immobili decorre dall’1.4.2005 (art. 1 co. 333 della L. 311/2004). La richiesta deve essere operata:

-

per i nuovi rapporti contrattuali (di erogazione di acqua, luce, gas), in sede di sottoscrizione del contratto;

-

per i contratti in essere, in occasione di rinnovi o modifiche contrattuali.

L’obbligo grava sui soggetti che intrattengono direttamente il rapporto contrattuale di fornitura o somministrazione con l’utente. La comunicazione all’Anagrafe tributaria deve essere trasmessa esclusivamente per via telematica (art. 1 co. 332 lett. b) n. 4 della L. 311/2004 - provv. Direttore Agenzia delle Entrate e Agenzia del Territorio 16.3.2005 e in relazione a tali obblighi di comunicazione, l’Agenzia delle Entrate ha fornito chiarimenti con la circ. 19.10.2005 n. 44).

L’obbligo di comunicare i dati catastali è esteso anche in capo ai soggetti che gestiscono in regime di concessione lo smaltimento dei rifiuti urbani, con riferimento ai dati degli immobili presso i quali gli stessi prestano il proprio servizio (art. 1 co. 106 - 108 della L. 27.12.2006 n. 296 i profili attuativi di tale obbligo sono stati definiti dal provv. Agenzia delle Entrate 14.12.2007 (GU 28.12.2007 n. 300).

Lo scopo è quello di consentire il riscontro di eventuali situazioni di discordanza tra la titolarità giuridica dell’immobile (proprietà, usufrutto, ecc.) e la titolarità delle utenze domestiche (energia elettrica, acqua, gas), che può rappresentare un indice rivelatore della concessione dell’immobile in locazione o comodato. Ove tale discordanza venga riscontrata, gli uffici potranno quindi eseguire un controllo circa la sussistenza di un rapporto contrattuale regolarmente registrato, l’assolvimento dell’imposta di registro e l’indicazione nella dichiarazione dei redditi del reddito fondiario conseguito dal locatore.

Nell’ambito della disciplina delle locazioni degli immobili a uso abitativo, la legge di Stabilità 2016 (L. 208/2015 co. 59) ha introdotto l’obbligo di registrazione del contratto al solo locatore entro 30 giorni con ulteriore obbligo di comunicazione all’amministratore di condominio dell’avvio della locazione entro il termine di 60 giorni dalla stipula del contratto.

Ulteriore modifica introdotta dalla legge di Stabilità 2016 (L. 208/2015 co. 59) è rivolta a qualunque accordo volto a determinare un importo superiore al canone indicato nel contratto scritto e registrato, determinando la nullità di tali patti con l’obbligo da parte del locatore alla restituzione delle somme indebitamente incassate.

⊳ Per ulteriori approfondimenti si rimanda al cap. 53 “Locazione di fabbricati abitativi” e seguenti.

Comunicazione di “cessione di fabbricato” all’Agenzia delle Entrate

Con effetto dal 7.4.2011, la registrazione del contratto di locazione tiene luogo anche della comunicazione di cessione di fabbricato (art. 3 co. 3 del DLgs. 23/2011).

Analogamente, anche la registrazione dei contratti di trasferimento aventi ad oggetto immobili o comunque diritti immobiliari tiene luogo della comunicazione di cessione di fabbricato (art. 5 co. 4 del DL 13.5.2011 n. 70, conv. L. 12.7.2011 n. 106).

Sanzioni

L’obbligo riferito resta oggi in evidenza solo sotto il profilo sanzionatorio, rispetto ai contratti di cui sia stata omessa la registrazione.

A partire dall’1.1.2014, il pagamento dei canoni di locazione di unità abitative avviene necessariamente con mezzi tracciabili, fatta eccezione per gli alloggi di edilizia residenziale pubblica (L. 27.12.2013 n. 147, art. 1 co. 50 legge di stabilità 2014). Nel caso in cui il pagamento avvenga in contanti, la norma sembra disporre la perdita delle agevolazioni e delle detrazioni fiscali. Dalle dichiarazioni 2015 il contribuente, al fine di usufruire dell’agevolazione, dovrà quindi, presentare anche una copia dei versamenti effettuati.

Il Tesoro nella nota prot. DT 10492 del 5.2.2014 ribalta le previsioni del co. 50. In primo luogo, il dicastero sottolinea come, ai fini dell’irrogazione delle sanzioni comminate dal decreto antiriciclaggio, rilevi unicamente il limite dei mille euro stabilito dall’art. 49 del DLgs. 231/2007.

Se prima della nota ministeriale il co. 50 pareva derogare all’art. 49 del decreto antiriciclaggio prevedendo un vero e proprio obbligo di tracciabilità per la corresponsione dei canoni di locazione abitativa, a prescindere dalla somma oggetto di trasferimento, ci si chiede se la nota non si ponga in contrasto con le finalità di abbattere i rischi sottesi alla velocità di circolazione del contante, richiamati dallo stesso Ministero.

Abitazioni concesse in locazione con contratti “concordati” (art. 8 co. 1 L. 431/98)

Il contratto “concordato” prevede un’agevolazione fiscale in favore dei proprietari di immobili a uso abitativo siti nei Comuni ad alta densità abitativa (art. 1 del DL 30.12.88 n. 551 - elenco Comuni Allegato A della delibera CIPE del 13.11.2003 n. 87, adottata ex art. 8 co. 4 della L. 431/98), che concedano gli stessi in locazione in base a contratti che, in alternativa (art. 8 co. 1 L. 431/98):

-

recepiscano il contenuto degli accordi definiti dalle organizzazioni dei conduttori e della proprietà edilizia (art. 2 co. 3 della L. 431/98);

-

ovvero, in caso di mancata definizione degli accordi tra le organizzazioni dei conduttori e della proprietà edilizia, rispettino le condizioni fissate dal decreto interministeriale - Lavori pubblici e Finanze (art. 4 co. 2 e 3 della L. 431/98).

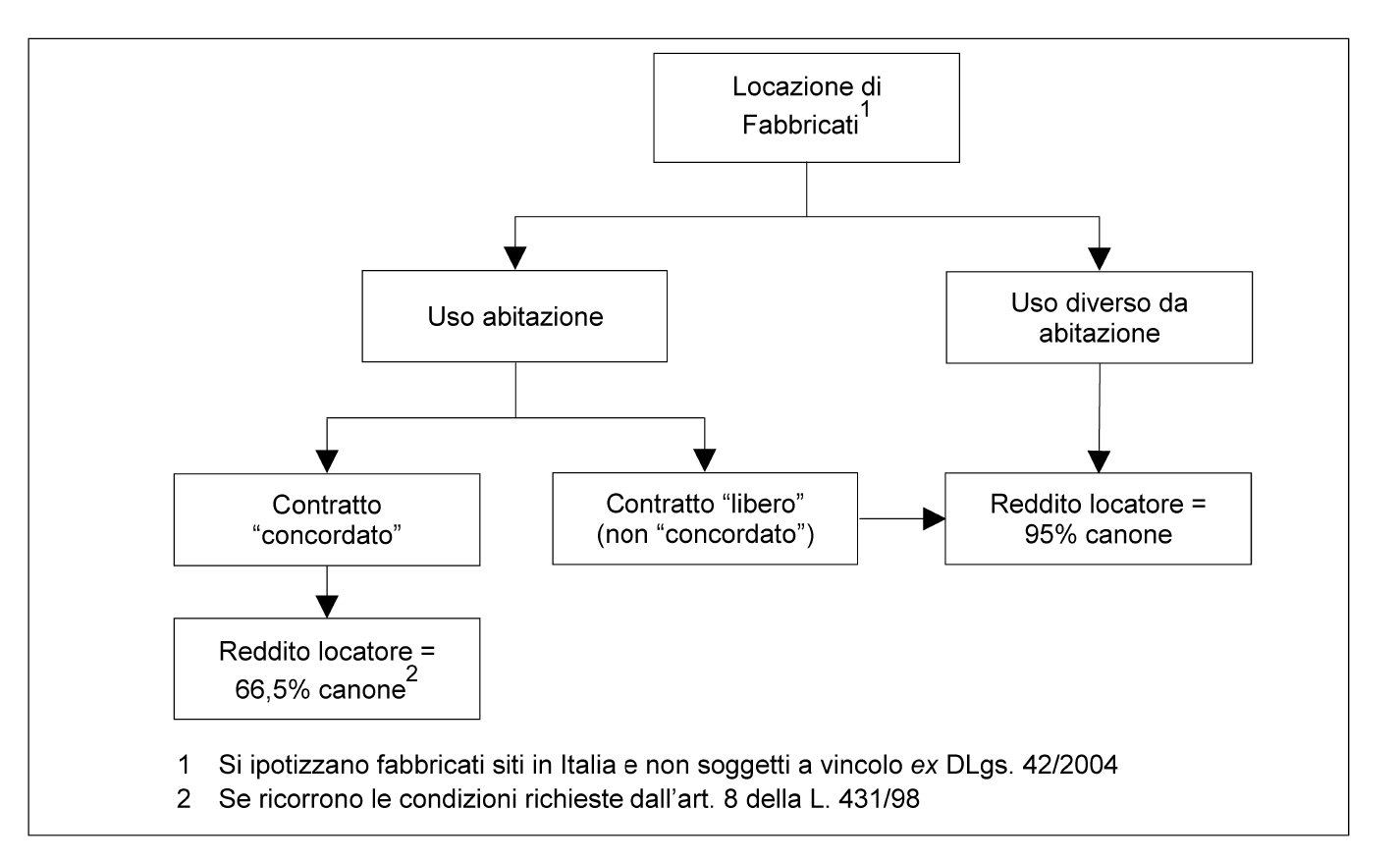

Il reddito imponibile derivante dalla concessione in locazione di abitazioni (e relative pertinenze, ancorché accatastate separatamente), mediante contratti di locazione “concordati”, si determina riducendo del 30% il reddito fondiario (art. 37 co. 4-bis del TUIR).

Ulteriore agevolazione è stata introdotta dalla legge di Stabilità 2016 (L. 208/2015 co. 53-54) in merito alla riduzione del 25% dell’imposta IMU e della TASI dovute per gli immobili concessi in locazione a canone concordato. Va sottolineato che la L. 160/2019 nel disegnare la “nuova IMU” ha confermato per le abitazioni locate a canone concordato la riduzione dell’imposta al 75%. Al riguardo si rinvia ai capitoli relativi a imposta IMU e TASI.

Attenzione

Qualora il contratto abbia ad oggetto la locazione dell’unità abitativa e di una o più pertinenze, ancorché accatastate separatamente, l’agevolazione opera anche con riferimento a queste ultime (circ. Agenzia delle Entrate 10.6.2004 n. 24, risposta 5).

Il reddito fondiario risulta pari al maggior ammontare tra il canone risultante dal contratto di locazione, ridotto forfetariamente del 5%, e la rendita catastale iscritta in Catasto, rivalutata del 5%. Pertanto, il locatore deve (CM 7.7.99 n. 150/E):

-

raffrontare la rendita catastale dell’immobile, rivalutata del 5%, con il canone contrattuale ridotto del 5%, e assumere come reddito imponibile l’importo più elevato;

-

ridurre tale reddito del 30%.

Attenzione

La riduzione opera anche a favore del proprietario locatore il cui reddito imponibile sia costituito dalla rendita catastale rivalutata, in quanto superiore al canone di locazione al netto della deduzione forfetaria delle spese (CM 7.7.99 n. 150). La riduzione del 30% spetta solo in relazione alla parte di canone relativa al periodo nel quale l’immobile risulta locato con regime convenzionale (circ. Agenzia delle Entrate 14.6.2001 n. 55 punto 3.1).

In buona sostanza, il reddito fondiario generato in capo al locatore dalle abitazioni locate in regime concordato è pari al maggior ammontare tra:

-

il 66,5% del canone risultante dal contratto di locazione;

-

il 73,5% della rendita iscritta in Catasto.

Per i fabbricati situati nelle città di Venezia centro, nonché nelle isole della Giudecca, di Murano e Burano, la riduzione forfetaria del canone prevista è pari al 25% (art. 37 co. 4-bis del TUIR). Pertanto, in tal caso, il reddito fondiario generato in capo al locatore dalle abitazioni locate in regime concordato è pari al maggior ammontare tra:

-

il 52,5% del canone risultante dal contratto di locazione;

-

il 73,5% della rendita iscritta in Catasto.

Sotto il profilo soggettivo, l’agevolazione, in presenza dei necessari presupposti, può interessare il proprietario locatore anche qualora in tal veste figuri un’impresa, in relazione a fabbricati classificati o classificabili nel gruppo A, compresi quelli che non costituiscono beni strumentali per l’esercizio dell’impresa, e che non siano beni alla cui produzione o al cui scambio è diretta l’attività d’impresa (art. 90 del TUIR).

L’ambito applicativo dell’agevolazione si definisce in funzione:

-

della tipologia contrattuale;

-

dell’ubicazione degli immobili concessi in locazione.

Tipologie contrattuali rilevanti

L’agevolazione in commento:

-

interessa le seguenti tipologie di contratti di locazione concordati:

-

“normali” o “contratti tipo”, o “3+2” (art. 2 co. 3 - 5 della L. 431/98);

-

di natura transitoria per le esigenze degli studenti universitari fuori sede, a condizione che lo studente risulti iscritto a un corso di laurea in un Comune diverso da quello di residenza (art. 5 co. 2 - 3 della L. 431/98 - circ. Agenzia delle Entrate 14.6.2001 n. 55 risposta 3.3) e il contratto sia redatto in conformità ai contratti tipo promossi dai Comuni sede di Università, nel rispetto delle disposizioni indicate dal DM 30.12.2002;

-

-

si estende ai contratti stipulati dagli enti locali in qualità di conduttori per soddisfare esigenze abitative di carattere transitorio (art. 1 co. 3 della L. 9.12.98 n. 431 - circ. Agenzia delle Entrate 14.6.2001 n. 55 risposta 3.2);

-

non è applicabile ai contratti di locazione stipulati tra enti pubblici e privati, né ai contratti di locazione relativi ad alloggi di edilizia residenziale pubblica (CM 12.5.2000 n. 95 risposta 6.1.1 e 6.1.2).

Restano per contro esclusi dall’ambito applicativo dell’agevolazione i contratti concordati di natura transitoria ovvero di durata inferiore ai 3 anni (art. 5 co. 1 della L. 431/98) per soddisfare particolari esigenze delle parti (art. 8 co. 3 della L. 431/98).

La definizione dei tipi di contratto e dei criteri generali per la determinazione (art. 4 L. 431/98):

-

dei canoni, anche in relazione alla durata dei contratti, alla rendita catastale dell’immobile e ad altri parametri oggettivi;

-

nonché delle modalità per garantire particolari esigenze delle parti,

è stata “trasferita” dalle organizzazioni locali della proprietà edilizia e dei conduttori alla convenzione nazionale delle organizzazioni maggiormente rappresentative a livello nazionale, presso il Ministero delle Infrastrutture e dei Trasporti, rimandando agli accordi definiti a livello locale la definizione dei restanti aspetti contrattuali.

Attualmente la convenzione è regolata dal DM 30.12.2002, stabilendo i criteri generali per la realizzazione degli accordi in sede locale tra le suddette organizzazioni, ai fini della stipula delle seguenti tipologie di contratti di locazione c.d. “concordati” a livello territoriale:

-

“normali”, o “3+2” (art. 2 co. 3 - 5 della L. 431/98);

-

di natura transitoria (art. 5 co. 1 della L. 431/98 - DM 10.3.2006);

-

di natura transitoria per le esigenze degli studenti universitari fuori sede (art. 5 co. 2 - 3 della L. 431/98 - DM 10.3.2006).

In seguito, il Ministero delle Infrastrutture e dei Trasporti ha emanato il DM 14.7.2004, che fissa le condizioni alle quali possono essere stipulati i contratti di locazione concordati (in particolare, quelle relative alle c.d. “fasce di oscillazione” dei canoni, che sono state riconfermate, salva la rivalutazione dei rispettivi limiti superiore e inferiore in ragione dell’indice ISTAT FOI, in quelle previste dagli accordi previgenti già sottoscritti), nel caso in cui i Comuni non abbiano convocato i rappresentanti delle organizzazioni locali della proprietà edilizia e dei conduttori (inquilini) per la definizione degli accordi sopra menzionati prevendendo pertanto si faccia riferimento all’accordo vigente nel Comune demograficamente omogeneo di minore distanza territoriale anche situato in altra Regione.

Condizioni per la fruizione dell’agevolazione

L’agevolazione spetta a condizione che:

-

nella dichiarazione dei redditi relativa all’anno in cui si intende fruire dell’agevolazione, siano indicati:

-

il Comune e la Provincia di ubicazione dell’immobile, nonché il codice catastale del Comune stesso;

-

fino al periodo d’imposta 2016 era necessario indicare gli estremi di registrazione del contratto di locazione. Dal 2017 la sezione II relativa all’indicazione dei dati dei contratti di locazione deve essere compilata solo al fine di usufruire di agevolazioni relative a immobili concessi in locazione in Abruzzo. - Fino al 2016 occorreva altresì indicare data e numero di registrazione, nonché il codice identificativo dell’ufficio del registro o dell’ufficio dell’Agenzia delle Entrate presso cui è stato registrato, desumibile dal modello F23 utilizzato per il versamento dell’imposta di registro;

-

l’anno di presentazione della denuncia dell’immobile ai fini dell’imposta comunale sugli immobili (ICI);

-

-

devono essere rispettati (art. 4 co. 1 della L. 431/98):

-

i criteri generali definiti per la realizzazione degli accordi locali;

-

i tipi di contratto approvati.

-

Per i contratti stipulati dopo l’entrata in vigore del DM 16.1.2017 è necessaria l’attestazione rilasciata da un’organizzazione di categoria che confermi la rispondenza del contenuto economico e normativo del contratto all’Accordo territoriale.

Abitazioni concesse in locazione e oggetto di proroga di sfratto

Al fine di ridurre il disagio abitativo per le particolari categorie sociali (art. 1 co. 1 L. 9/2007) ovvero:

-

di avere nel proprio nucleo familiare figli fiscalmente a carico ovvero familiari ultrasessantacinquenni ovvero malati terminali o handicappati gravi (invalidità superiore al 66%);

-

di avere un reddito annuo lordo complessivo familiare inferiore a 25.000 euro;

-

di non disporre di altra abitazione adeguata al nucleo familiare nella Regione di residenza;

-

di essere residente in un Comune ad alta densità abitativa (delibera CIPE 87/2003), in un capoluogo di Provincia o in Comuni con esso confinanti con popolazione superiore a diecimila abitanti;

l’esecuzione dei provvedimenti di rilascio per finita locazione degli immobili a uso abitativo è stata oggetto di numerose proroghe fino a differire il termine al 31.12.2014 (L. 27.2.2014 n. 15 che ha convertito e modificato il DL 150/2013 art. 4 co. 8 decreto Milleproroghe).

La sussistenza dei requisiti per beneficiare della sospensione è autocerti-ficata dai soggetti interessati e comunicata al locatore (proprietario), il quale può però contestarla.

Pertanto, per i proprietari degli immobili locati a soggetti in particolari categorie sociali, conseguenti a provvedimenti esecutivi di sfratto, il reddito dei fabbricati non concorre alla formazione del reddito imponibile per tutta la durata della sospensione fino al 31.12.2014.

Esclusione della sospensione degli sfratti

In ogni caso, la sospensione degli sfratti non opera:

-

in caso di mancato regolare pagamento del canone di locazione e dei relativi oneri accessori;

-

qualora il locatore (proprietario) dimostri di trovarsi nelle stesse condizioni richieste per ottenere la sospensione medesima o nelle condizioni di necessità sopraggiunta dell’abitazione.

2.Immobili di interesse storico o artistico

Gli immobili sono riconosciuti di interesse rilevante per motivi storici, artistici, archeologici, culturali, ecc. mediante apposita notificazione amministrativa effettuata ai privati proprietari, possessori o detentori a qualsiasi titolo (DLgs. 22.1.2004 n. 42).

Competente a formulare la dichiarazione di interesse storico, artistico, ecc. (c.d. “notifica”) è l’Autorità amministrativa (Soprintendenza). In giurisprudenza, si è negato che possa provvedervi il giudice tributario in sede di contenzioso (C.T.C. 24.10.88 n. 6951).

Il vincolo viene trascritto alla conservatoria dei registri immobiliari, ma l’eventuale mancata trascrizione non è condizione ostativa alla fruizione dell’agevolazione (cfr. nota ministeriale 2.8.85 n. 240624 e RM 26.11.86 n. 1/339).

L’apposizione del vincolo determina l’insorgere dei seguenti obblighi:

-

non si possono effettuare opere di demolizione, modifica o restauro dell’immobile vincolato, ovvero adibire quest’ultimo a uso non compatibile con il suo interesse storico o artistico o in grado di recare pregiudizio alla sua conservazione e integrità, senza la preventiva autorizzazione ministeriale (art. 20 del DLgs. 22.1.2004 n. 42);

-

occorre obbligatoriamente sostenere le spese necessarie alla conservazione, protezione o restauro dell’immobile vincolato (art. 30 del DLgs. 22.1.2004 n. 42);

-

non si può stipulare alcun atto a titolo oneroso o gratuito che importi in tutto o in parte il trasferimento della proprietà o della detenzione dell’immobile senza farne previa denuncia al Ministero competente (al quale spetta la prelazione);

-

deve essere consentito l’eventuale accesso al pubblico.

A fronte di tali obblighi, che comportano un restringimento dei poteri in cui si estrinseca l’esercizio della proprietà, è riconosciuto un trattamento fiscale agevolato.

Alienazione dell’immobile vincolato (obbligo di denuncia al Ministero dei Beni culturali)

Attualmente non occorre più denunciare alla Soprintendenza la concessione in locazione di immobili vincolati (tale obbligo resta invece immutato per gli atti che trasferiscono la detenzione di beni culturali mobili).

L’obbligo permane invece in caso di stipula di atti a titolo oneroso o gratuito che importino in tutto o in parte il trasferimento della proprietà dell’immobile (vendita, trasferimento della proprietà per successione mortis causa, ecc.).

L’obbligo della denuncia fa capo:

-

all’alienante (es. venditore, donante);

-

ovvero, in caso di trasferimenti avvenuti nell’ambito di procedure di vendita forzata o fallimentare, o in forza di sentenza che produca gli effetti di un contratto di alienazione non concluso (es. esecuzione in forma specifica ex art. 2932 c.c.), all’acquirente.

In caso di trasferimento mortis causa, l’obbligo si configura in capo all’erede o al legatario. In quest’ultimo caso, al fine di determinare il dies a quo per il decorso del termine di 30 giorni, sono statuite specifiche disposizioni (art. 59 co. 2 lett. c) del TUIR).

In giurisprudenza si è affermato che, in difetto di tale denuncia, al proprietario non compete l’agevolazione di cui all’art. 190 co. 3 del TUIR (C.T.P. Treviso 16.12.2002 n. 134).

Di seguito è riportato un fac simile del modello.

MODELLO DI DENUNCIA DI TRASFERIMENTO DELLA PROPRIETÀ DI IMMOBILE STORICO

(art. 59 del DLgs. 22.1.2004 n. 42)

Raccomandata R.R.

Alla Soprintendenza per i Beni Architettonici e Paesaggistici di..................

Oggetto: Denuncia alienazione beni immobili ai sensi del DLgs. 42/2004

Il sottoscritto: ..................

comunica a codesta Soprintendenza l’avvenuta alienazione a titolo oneroso del seguente immobile sito in ..................

Comune di: ..................

Indirizzo: ..................

Rogito Notaio..................

repertorio numero..................

in data..................

Indirizzo studio notarile: ..................

Alienante (indicare generalità e indirizzo per eventuali comunicazioni): ..................

Acquirente (indicare generalità e indirizzo per eventuali comunicazioni): ..................

Dati Catastali: ..................

Natura dell’immobile: ..................

Prezzo dell’immobile venduto: euro..................

Data ed estremi di trascrizione del provvedimento di tutela: ..................

Nota Ministeriale (indicare gli estremi), trascritta alla Conservatoria dei Registri Immobiliari di..................

in data..................

ai numeri..................

Lì ………..................

Regime fiscale

Per gli immobili riconosciuti di interesse storico o artistico, la riduzione forfetaria del canone di locazione è innalzata al 35% (art. 4 co. 5-septies del DL 16/2012, conv. L. 44/2012).

Pertanto, dal 2012, il reddito fondiario conseguito dal possessore di fabbricati vincolati ai sensi del DLgs. 42/2004 e locati a terzi risulta pari al maggiore tra:

-

il 65% del canone risultante dal contratto di locazione; quest’ultimo deve essere assunto al netto delle spese e degli oneri accessori eventualmente inclusivi;

-

il 50% della rendita catastale, rivalutata del 5% ai sensi dell’art. 3 co. 48 della L. 662/96.

La necessità di assumere quale termine di confronto il 50% della rendita catastale, previamente rivalutata del 5%, è stata affermata in sede interpretativa dalla ris. Agenzia delle Entrate 31.12.2012 n. 114.

3.Casi particolari

Abitazioni concesse in locazione con contratti concordati nelle zone del sisma del 6.4.2009 (Regione Abruzzo)

Per gli immobili situati nella Regione Abruzzo locati a soggetti residenti in Comuni colpiti dal sisma del 6.4.2009 è prevista una riduzione del 30% del canone di locazione (L. 23.12.2009 n. 191).

Per l’anno 2010, al fine di incentivare la concessione in locazione di abitazioni nelle zone colpite dal sisma del 6.4.2009, l’art. 2 co. 228 della L. 23.12.2009 n. 191 aveva introdotto in via sperimentale (in vista dell’introduzione della c.d. “cedolare secca”) un’imposta sostitutiva dell’IRPEF dovuta sul reddito dei fabbricati dai contribuenti persone fisiche che, al di fuori dell’esercizio di imprese, arti o professioni, concedessero in locazione a persone fisiche e nuclei familiari, con contratti concordati (stipulati ai sensi dell’art. 2 co. 3 della L. 431/98), abitazioni site nella Provincia de L’Aquila.

Al riguardo, la circ. Agenzia delle Entrate 13.5.2011 n. 20 (§ 5.11) ha chiarito che l’imposta sostitutiva trova applicazione solo rispetto ai contratti stipulati dal 6.4.2009 (data del sisma). Si rimanda alle istruzioni ministeriali per la compilazione del Modello REDDITI.

Locazione turistica - Inquadramento reddituale

La locazione di immobili situati in zone di interesse turistico attuata per brevi periodi, se resa a fronte di un corrispettivo, genera in capo alla persona fisica che la pone in essere (soggetto ospitante) un reddito che può essere inquadrato, a seconda delle modalità con cui concretamente viene svolta:

-

tra i redditi fondiari ovvero, redditi da locazione (art. 37 co. 4-bis del TUIR);

-

tra i redditi d’impresa (art. 55 del TUIR);

-

tra i redditi diversi ovvero redditi derivanti dall’esercizio non abituale di attività commerciali (art. 67 co. 1 lett. i) del TUIR).

Attenzione

Se la prestazione di alloggio è resa da una persona fisica che eserciti tale attività:

-

con un’organizzazione in forma d’impresa;

-

per professione abituale, anche se non esclusiva,

il relativo reddito si determina in base alle disposizioni vigenti in materia di reddito d’impresa (art. 55 co. 1 e co. 2 lett. a) del TUIR).

Il servizio di alloggiamento non rientra fra le attività di cui all’art. 2195 c.c. e postula, quindi, per la configurazione del reddito d’impresa, la sussistenza dell’organizzazione in forma imprenditoriale.

Gli immobili locati possono configurarsi come strumentali(es. D/2 - alberghi), nel qual caso concorrono a formare il reddito d’impresa in base ai “costi e ai ricavi”, ovvero patrimoniali (es. immobili abitativi censiti nel gruppo A, eccetto gli A/10), nel qual caso contribuiscono al reddito d’impresa in base ai criteri definiti dall’art. 90 del TUIR, e le relative spese non risultano deducibili. Si segnala la ris. Agenzia delle Entrate 26.2.2002 n. 55, la quale precisa che la semplice attività di locazione di appartamenti, anche se svolta da un’impresa, non consente di qualificare come strumentali i beni immobili locati per le vacanze. Tali immobili diventano strumentali se l’attività ha le caratteristiche proprie dell’impresa turistica.

Secondo la linea interpretativa maturata dall’elaborazione giurisprudenziale e dalla prassi ministeriale, quando accanto alla prestazione di alloggio, svolta con abitualità e professionalità, vengano effettuate prestazioni accessorie, quali ad esempio i servizi di pulizia, cambio biancheria, ecc., l’organizzazione e la struttura imprenditoriale si considerano sussistenti e si configura quindi un reddito d’impresa (sempre che l’attività presenti il requisito dell’abitualità, si vedano RM 15.7.77 n. 361700, RM 18.4.80 n. 381786 e RM 24.9.80 n. 381691).

Attenzione

Nell’ipotesi in cui la locazione venga effettuata con la prestazione di servizi accessori, e quindi con un’organizzazione di mezzi ad hoc, ma senza i connotati dell’abitualità (ovvero occasionalmente), può poi configurarsi l’ipotesi reddituale di cui all’art. 67 co. 1 lett. i) del TUIR (redditi derivanti da attività commerciali non esercitate abitualmente). Tali redditi si determinano come differenza tra l’ammontare dei corrispettivi delle prestazioni di alloggio percepiti nel periodo d’imposta e le spese specificamente inerenti alla loro produzione (art. 71 co. 2 del TUIR). Tale può essere il caso del reddito prodotto tramite l’esercizio occasionale di bed & breakfast (RM 13.10.2000 n. 155/E/2000/158584).

Il DL 50/2017 convertito dalla L. 21.6.2017 n. 96 ha introdotto una specifica disciplina fiscale per i contratti di locazione di immobili a uso abitativo situati in Italia stipulati a partire dall’1.6.2017 aventi una durata non superiore a 30 giorni conclusi da persone fisiche al di fuori dell’esercizio dell’attività d’impresa, denominati “locazioni brevi”.

Altresì i contratti che prevedono la prestazione di servizi accessori, quali ad esempio la fornitura di biancheria, la pulizia dei locali, la concessione dell’utilizzo delle utenze telefoniche o del wi-fi sono interessati da tale disposizione normativa.

La locazione deve in ogni caso riguardare unità immobiliari appartenenti alle categorie catastali appartenenti alla fascia da A/1 a A/11 con esclusione della categoria A/10 che contraddistingue gli uffici o studi privati locate a uso abitativo e le relative pertinenze.

Per tali contratti è possibile applicare le diposizioni in materia di cedolare secca sulle locazioni ai sensi del DLgs. 231/2011: tale disposizione può trovare conferma sia quando i contratti sono conclusi direttamente tra il proprietario e i locatori allorché per la loro stipula intervengano soggetti esercenti attività di intermediazione immobiliare.

Sono previsti determinati obblighi per questi ultimi ogniqualvolta intervengano nella stipula o nella fase del pagamento dei canoni:

-

comunicazione all’Agenzia delle Entrate dei dati dei contratti di “locazione breve”;

-

trattenimento di una somma pari al 21% del canone qualora intervengano nel pagamento o nell’incasso del corrispettivo (provv. Agenzia delle Entrate 12.7.2017).

La ritenuta si considera operata a titolo di imposta se il locatore sceglie il regime di tassazione della cedolare secca, a titolo di acconto qualora non eserciti tale modalità di tassazione.

⊳ In merito al regime opzionale, si veda il cap. 14 “Cedolare secca sulle locazioni abitative”.

Infine, se il possessore dell’immobile si limita a concedere gli appartamenti in locazione per brevi periodi, senza effettuare prestazioni accessorie (es. pulizia periodica, cambio della biancheria, ecc.), in assenza di un’organizzazione imprenditoriale, il reddito che ne deriva è riconducibile alla categoria dei redditi fondiari, e si determina in base all’art. 37 co. 4-bis del TUIR (RM 4.1.86 n. 324457 e CM 16.6.87 n. 13). In tale ipotesi, ricorrendone le condizioni soggettive e oggettive, è possibile avvalersi del regime di imposizione opzionale di cui all’art. 3 del DLgs. 23/2011 (“cedolare secca”).

► IMMOBILI URBANI NON LOCATI

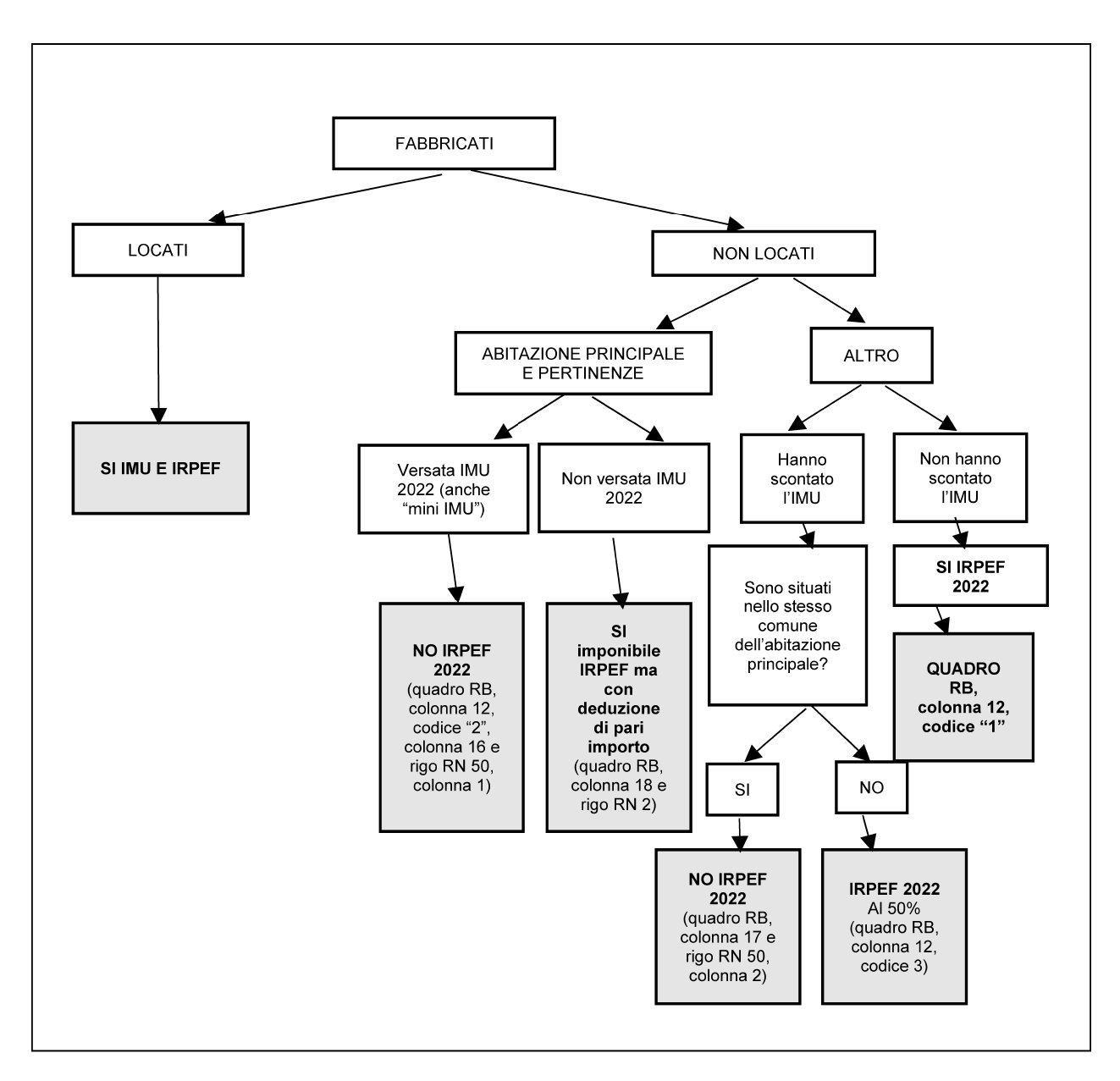

Il reddito fondiario derivante dal possesso di unità immobiliari urbane che non siano concesse in locazione a terzi, è pari alla relativa rendita catastale iscritta in Catasto, rivalutata del 5% (art. 37 co. 1 del TUIR).

A partire dall’anno 2012, è stata introdotta l’imposta municipale propria - IMU (art. 13 del DL 201/2011).

In relazione alla componente immobiliare, l’IMU sostituisce l’IRPEF e le relative addizionali dovute rispetto ai redditi fondiari relativi ai beni non locati (art. 8 co. 1 del DLgs. 23/2011).

Pertanto, a far data dall’1.1.2012, in relazione alle unità immobiliari urbane non locate è dovuta l’IMU, mentre non sono più dovute l’IRPEF e le relative addizionali.

⊳ Circa il titolo del possesso che rileva ai fini dell’imputazione del reddito dei fabbricati, si rinvia alle considerazioni svolte nel cap. 10 “Soggetti passivi”.

Attenzione

Si ricorda che i fabbricati rurali e le relative pertinenze, appartenenti al possessore o all’affittuario dei terreni, destinati ad una delle funzioni di cui all’art. 42 del TUIR, non si considerano produttivi di reddito dei fabbricati. Il relativo reddito risulta assorbito e già espresso dal reddito fondiario del terreno (dominicale e agrario). Tuttavia, i fabbricati rurali rilevano autonomamente ai fini dell’IMU.

⊳ Al riguardo, si rinvia al cap. 11 “Terreni dei soggetti non imprenditori”. In merito all’accatastamento dei fabbricati rurali, si rimanda al cap. 6 “Accatastamento dei fabbricati rurali”.

A decorrere dal periodo d’imposta successivo a quello in corso al 31.12.96 e fino alla nuova revisione generale delle tariffe d’estimo, le rendite delle unità immobiliari urbane devono essere rivalutate in misura pari al 5% (art. 3 co. 48 della L. 23.12.96 n. 662).

In caso di attribuzione o variazione della rendita catastale, sorge la necessità di individuare con esattezza la decorrenza degli effetti della nuova rendita.

⊳ Al riguardo, si rinvia all’analisi svolta nel cap. 7 “Decorrenza degli effetti fiscali delle rendite dei fabbricati”.

Ai fini della determinazione del reddito fondiario, la rendita rivalutata deve essere rapportata:

-

al numero dei giorni in cui l’unità immobiliare è stata posseduta dal contribuente nel periodo d’imposta (possesso infrannuale);

-

alla percentuale di possesso vantata sull’unità immobiliare dal contribuente (contitolarità).

La rendita catastale dei fabbricati va indicata nella colonna 1, quadro RB del Modello REDDITI PF 2022 senza operare alcuna rivalutazione (come già avviene nel modello 730). La rivalutazione del 5% della rendita sarà effettuata nella fase di determinazione della base imponibile.

Immobili non iscritti in Catasto o dotati di una rendita catastale inadeguata

Per gli immobili non iscritti in Catasto con attribuzione di rendita o dotati di una rendita catastale non più adeguata, il reddito fondiario è rappresentato dalla rendita catastale presunta, vale a dire quella individuata comparativamente alla rendita di unità similari già iscritte (art. 37 co. 4 del TUIR), rivalutata del 5%.

Attenzione

Per gli alloggi di edilizia residenziale pubblica (art. 1 co. 10, 10-bis e 11 della L. 24.12.93 n. 560, l’art. 43 co. 5 della L. 23.12.2000 n. 388) è stato riconosciuto a favore dei relativi assegnatari il diritto di richiedere agli uffici provinciali dell’Agenzia del Territorio la rettifica in diminuzione della rendita catastale, in caso di palese incoerenza della stessa, purché si assumano quale riferimento comparativo solo abitazioni ubicate nello stesso stabile dell’alloggio da alienare o in altro sito nelle adiacenze, aventi la stessa tipologia edilizia e analoghe caratteristiche costruttive e, comunque, ricadenti nello stesso complesso di edilizia residenziale pubblica. L’istanza può essere presentata in carta semplice (circ. Agenzia del Territorio 23.5.2001 n. 5/T).

Ai fini delle imposte sui redditi, la rendita definitiva rileva a partire dal periodo d’imposta nel corso del quale è stata notificata, mentre per i periodi d’imposta antecedenti si utilizza la rendita presunta (CM 12.5.2000 n. 95, risposta 4.1.3 e C.T.C. 20.4.99 n. 2350). Tuttavia, se la notificazione avviene oltre il mese precedente a quello stabilito per il versamento dell’acconto di imposta, le modificazioni hanno effetto dall’anno successivo (art. 37 co. 3 del TUIR). Al riguardo, il comunicato Agenzia delle Entrate 19.6.2003 ha chiarito che le rendite hanno efficacia dall’anno in corso se sono pubblicate entro il 31 ottobre dell’anno medesimo, in quanto la “data stabilita per il versamento dell’acconto” è esclusivamente quella del 30 novembre.

Attenzione

La rendita presunta iscritta transitoriamente in Catasto ex art. 2 co. 5-bis del DL 225/2010, conv. L. 10/2011, rispetto agli immobili fantasma individuati dall’Agenzia del Territorio ex art. 2 co. 36 del DL 262/2006, conv. L. 286/2006, vale invece per la liquidazione dell’imposta a titolo di acconto, salvo conguaglio da computarsi sulla base della rendita definitiva.

La Cass. 30.7.2002 n. 11211 afferma che, nel caso di stima diretta (unità immobiliari del gruppo D ed E), la nuova rendita ha effetto dall’anno della notifica, oppure dall’anno nel quale il possessore ne ha avuto la piena conoscenza. Questi, pertanto, se viene a conoscenza della rendita attribuita all’immobile per stima diretta, è legittimato a proporre impugnazione a prescindere dall’avvenuta notificazione. In generale, tuttavia, a partire dall’1.1.2000, anche ai fini delle imposte sui redditi gli atti attributivi o modificativi delle rendite catastali di terreni e fabbricati si considerano efficaci soltanto dalla data in cui ne avviene la notifica al contribuente (art. 74 della L. 21.11.2000 n. 342), da effettuarsi con modalità rituali, direttamente all’interessato, e non più tramite la mera affissione all’Albo pretorio del Comune (CM 16.11.2000 n. 207).

Se la rendita definitiva risulta inferiore a quella presunta, è possibile richiedere il rimborso della maggior imposta versata (art. 38 co. 1 del DPR 602/73), presentando istanza di rimborso entro 48 mesi dalla data del versamento dell’imposta a saldo. L’istanza, in carta semplice, deve essere presentata al centro di servizio delle imposte dirette e indirette competente in base all’ubicazione del contribuente. In caso di silenzio-rifiuto da parte dell’ufficio entro 90 giorni dalla presentazione, è possibile presentare ricorso in Commissione tributaria.

In caso di revisione delle rendite catastali, le medesime hanno effetto dall’anno in cui il nuovo prospetto delle tariffe viene pubblicato sulla Gazzetta Ufficiale, sempre con la posticipazione all’anno successivo se la pubblicazione avviene oltre il mese precedente a quello stabilito per il versamento dell’acconto di imposta.

Immobili in costruzione - Decorso della rilevanza della nuova costruzione

Il reddito dei fabbricati di nuova costruzione concorre a formare il reddito complessivo dalla data in cui il fabbricato è divenuto atto all’uso cui è destinato o è stato comunque utilizzato dal possessore (art. 40 del TUIR).

Si ricorda che, entro 30 giorni da tale data, le nuove costruzioni devono essere denunciate al Catasto Fabbricati (art. 34-quinquies co. 2 lett. a del DL 10.1.2006 n. 4). L’accatastamento viene effettuato a cura del professionista dell’area tecnica (es. geometra, architetto) incaricato dal possessore dell’immobile, tramite la procedura DOCFA di cui al DM 19.4.94 n. 701.

La rendita attribuita alle unità immobiliari site nel fabbricato di nuova edificazione, nell’ambito della DOCFA elaborata dal professionista di parte, viene “messa in atti” come rendita proposta.

Solitamente, l’iscrizione in Catasto delle nuove costruzioni si colloca anteriormente o al più contestualmente all’ultimazione dei lavori comunicata allo Sportello Unico per l’Edilizia ai fini urbanistici, secondo le disposizioni dei regolamenti edilizi comunali. Quest’ultima data rappresenta un più attendibile riferimento, rispetto alla denuncia della nuova costruzione in Catasto, al fine di rivelare la concreta ultimazione dei lavori edificatori.

⊳ Per approfondimenti, si rimanda alle considerazioni svolte nel cap. 7 “Decorrenza degli effetti fiscali delle rendite dei fabbricati”.

Qualora l’accatastamento avvenga successivamente alla denuncia di fine lavori depositata presso lo Sportello Unico per l’Edilizia, per il periodo anteriore alla messa in atti della rendita proposta, il reddito fondiario generato dall’immobile dovrà essere desunto dalla rendita presunta (art. 37 co. 4 del TUIR -rendita di fabbricati similari già iscritti).

Immobili in corso di usucapione - Decorso della rilevanza dell’immobile

Per i fabbricati oggetto di usucapione, fino a che quest’ultima non si perfeziona, non si configura alcun reddito in capo al possessore sprovvisto del titolo giuridico (Cass. 17.11.73 n. 3082 e Cass. 9.4.76 n. 1239).

Quanto al dies a quo per l’imputazione del reddito fondiario, sotto un profilo teorico, a ben vedere, dovrebbe rilevare la data in cui avviene il decorso del ventennio (decennio) di possesso, in quanto è a tale data che il diritto di proprietà viene acquisito a titolo originario, ancorché tale circostanza costituisca oggetto di una sentenza dichiarativa. A stretto rigore, quindi, non dovrebbero assumere rilevanza né la data in cui viene emessa la sentenza dichiarativa dell’usucapione, né quella del passaggio in giudicato della menzionata sentenza.

Attenzione

La circ. Agenzia delle Entrate 31.3.2003 n. 78 sembra indicare una strada differente laddove, ai fini del calcolo della plusvalenza (art. 67 co. 1 lett. b) del TUIR), individua il costo iniziale del terreno edificabile plusvalente, acquisito per usucapione, nel valore venale del bene alla data in cui è passata in giudicato la sentenza dichiarativa di usucapione, dichiarato e liquidato ai fini della sentenza medesima (si tratta della base imponibile per l’applicazione dell’imposta di registro, ai sensi dell’art. 8 della Tariffa, Parte I, allegata al DPR 131/86). Aderendo a tale prospettiva, potrebbe affermarsi che il reddito del fabbricato vada imputato al soggetto che lo ha usucapito a decorrere dalla data in cui è passata in giudicato la sentenza dichiarativa. Tale soluzione presenta il pregio di riferire il dies a quo per l’imputazione del reddito del fabbricato al momento in cui l’usucapione, acclarata dall’Autorità giudiziaria, diviene pacifica, con il passaggio in giudicato della relativa sentenza, evitando il problema dei rimborsi che si manifesterebbe qualora l’usucapione non dovesse essere acclarata dall’Autorità giudiziaria. Infatti, la data di compimento del ventennio potrebbe risultare anche sensibilmente anteriore a quella del passaggio in giudicato della sentenza dichiarativa. Qualora l’usucapione non dovesse perfezionarsi, si manifesterebbe la necessità di chiedere il rimborso delle maggiori somme versate per effetto della dichiarazione del reddito fondiario del fabbricato, ex art. 38 del DPR 602/73.

1.Unità immobiliari a destinazione abitativa non locate

Determinazione del reddito fino al 31.12.2011

Prima dell’introduzione dell’IMU, che ha sostituito l’IRPEF e le relative addizionali dovute sul reddito fondiario derivante dagli immobili non locati (art. 8 co. 1 del DLgs. 23/2011), per le abitazioni possedute da persone fisiche, in aggiunta a quelle adibite ad abitazione principale loro o dei loro familiari, ovvero all’esercizio di arti e professioni o di imprese commerciali da parte loro o dei loro familiari, la rendita catastale, rivalutata del 5% dal 1997, era maggiorata di un terzo (art. 41 del TUIR). La maggiorazione si applicava alle unità immobiliari abitative classificate o classificabili nel gruppo A. Le altre unità immobiliari (quelle cioè non abitative) erano escluse dalla maggiorazione del reddito di cui all’art. 41 del TUIR (CM 30.4.80 n. 12/7/1355 e RM 16.4.84 n. 4/754).

Si tratta delle abitazioni utilizzate come residenze secondarie (es. “seconda casa”) o comunque tenute a disposizione.

Non erano soggette alla maggiorazione di un terzo del reddito fondiario:

-

le unità immobiliari abitative non a disposizione, in quanto prive di allacciamento alle utenze domestiche. Occorreva una dichiarazione sostitutiva di atto notorio del proprietario attestante il mancato allacciamento (CM 27.5.94 n. 73);

-

le unità immobiliari abitative tenute a disposizione in Italia da contribuenti residenti all’estero. Se le unità immobiliari abitative in Italia erano più d’una, l’agevolazione competeva rispetto a una sola di esse;

-

le unità immobiliari abitative adibite interamente all’esercizio di arti e professioni o di imprese commerciali (art. 41 del TUIR);

-

le unità immobiliari diroccate e obsolescenti. Occorreva una denuncia all’ufficio del Territorio entro il 31 gennaio dell’anno successivo (CM 27.5.94 n. 73);

-

le unità immobiliari abitative adibite a residenza del contribuente, ancorché questi possedesse l’immobile non già a titolo di proprietà esclusiva, bensì pro quota, a titolo di comproprietà (CM 30.4.80 n. 12);

-

le unità immobiliari abitative già utilizzate come abitazione principale da contribuenti trasferitisi temporaneamente per ragioni di lavoro in altro Comune;

-

le unità immobiliari abitative in uso gratuito a un familiare: occorreva che il familiare vi dimorasse abitualmente e ciò risultasse dall’iscrizione anagrafica. Per familiare si intendono il coniuge, i parenti entro il terzo grado e gli affini entro il secondo.

Determinazione del reddito dall’1.1.2012

Per i redditi derivanti da immobili non locati o non affittati, è dovuta soltanto l’IMU e tali redditi non concorrono a formare la base imponibile dell’IRPEF (art. 3 co. 3 del TUIR). L’esclusione dalla base imponibile ha effetto sulla determinazione del reddito complessivo, nonché sulla determinazione delle deduzioni e delle detrazioni rapportate al reddito complessivo.

Tale effetto si produce, indistintamente, a prescindere dalla destinazione dei fabbricati non locati, non rilevando che essi siano, in alternativa (circ. Agenzia delle Entrate 11.3.2013 n. 5):

-

tenuti a disposizione;

-

non locati;

-

concessi in comodato gratuito;

-

destinati in uso promiscuo del professionista.

Le disposizioni che regolano l’IMU elencano espressamente i redditi in relazione ai quali non si produce l’effetto di sostituzione e che, quindi, continuano a essere assoggettati alle ordinarie imposte erariali sui redditi (art. 9 co. 9 DLgs. 23/2011). Rientrano nell’elenco, in particolare:

-

i redditi fondiari diversi da quelli cui si applica la cedolare secca;

-

i redditi derivanti dagli immobili non produttivi di reddito fondiario (art. 43 del TUIR);

-

i redditi degli immobili posseduti dai soggetti passivi dell’IRES.

Di conseguenza, per verificare il limite di cui al co. 2-bis dell’art. 11 del TUIR, cioè il limite di 500,00 euro di redditi fondiari non soggetti ad IRPEF, i suddetti redditi non devono essere considerati (la norma, infatti, prevede che l’IRPEF non è dovuta se alla formazione del reddito complessivo concorrono soltanto redditi fondiari di importo complessivo non superiore a 500,00 euro).

Ad ogni modo, i contribuenti sono tenuti a indicare nei quadri RA e RB del modello REDDITI PF o nei quadri A e B del modello 730 i dati relativi a tutti i terreni e fabbricati posseduti (esclusi quelli per i quali l’IRPEF non è dovuta come, ad esempio, le costruzioni rurali), compresi quelli i cui redditi sono sostituiti dall’IMU e dalla cedolare secca (circ. Agenzia delle Entrate 11.3.2013 n. 5).

Integrando le ipotesi di esonero dall’obbligo di presentazione della dichiarazione dei redditi, inoltre, si precisa che i contribuenti che possiedono soltanto redditi sostituiti dall’IMU non sono tenuti alla presentazione della dichiarazione (circ. Agenzia delle Entrate 11.3.2013 n. 5).

Immobili locati per una parte del periodo d’imposta

Nell’ipotesi in cui un immobile sia locato per una parte del periodo d’imposta, l’IMU sostituisce l’IRPEF e le addizionali dovute in relazione al reddito fondiario relativo alla sola parte del periodo d’imposta in cui l’immobile non è locato, mentre per la restante parte il reddito fondiario è assoggettato all’IRPEF secondo le regole ordinarie. Occorre pertanto suddividere con esattezza il periodo di imposta tra la parte in cui i fabbricati sono locati e la parte in cui non lo sono.

Abitazione principale parzialmente locata

In caso di locazione parziale dell’abitazione principale, l’IMU può avere un effetto sostitutivo dell’IRPEF e della cedolare secca dovuta sull’immobile locato.

In particolare, viene ribadito (circ. 18.5.2012 n. 3/DF § 13), che è dovuta solamente l’IMU se la rendita catastale rivalutata del 5% è maggiore del canone annuo di locazione (assunto a sua volta per l’intero importo, qualora si applichi il regime di imposizione sostitutiva della cedolare secca, oppure al netto della deduzione forfetaria - art. 37 del TUIR, qualora non si applichi la cedolare secca). Nel caso contrario, sono dovute sia l’IMU che l’IRPEF o la cedolare secca. Se la locazione di parte dell’abitazione principale si estende solo per una parte del periodo di imposta, quanto sopra precisato in termini di confronto tra rendita rivalutata e canone di locazione si applica limitatamente alla parte del periodo di imposta in cui sussiste il rapporto di locazione.

2.Unità immobiliari urbane di interesse storico-artistico soggette a vincolo

Dal 2012, ai fabbricati non locati a terzi che, per il loro particolare interesse storico-artistico, siano assoggettati a vincolo (DLgs. 22.1.2004 n. 42), non si applica più il regime agevolato (art. 11 co. 2 della L. 30.12.91 n. 413), essendo tale regime stato infatti abrogato (art. 4 co. 5-quater del DL 16/2012, conv. L. 44/2012).

Con riferimento agli immobili non locati, ivi inclusi quelli vincolati ex DLgs. n. 42/2004, ad assumere rilievo non sono più tanto le modalità di determinazione del reddito fondiario, quanto piuttosto quelle di determinazione della base imponibile IMU.

Si ricorda che per i fabbricati vincolati (DLgs. 42/2004), in quanto di rilevante interesse storico-artistico (art. 13 co. 3 del DL 201/2011), la base imponibile IMU, determinata in base ai criteri ordinari, viene ridotta del 50%.

3.Fabbricati inagibili

Per i fabbricati inagibili per accertato degrado fisico e di fatto non utilizzati, è possibile presentare all’ufficio del Territorio una denuncia che indichi l’assenza dei caratteri intrinseci che determinano l’ordinaria destinazione dell’unità immobiliare (CM 27.5.94 n. 73, quesito 2.2.2).

Si tratta dei fabbricati diroccati, pericolanti o fatiscenti per obsolescenza funzionale, strutturale e tecnologica, non superabile con meri interventi di manutenzione. La denuncia (CM 27.5.94 n. 73, quesito 2.2.2):

-

deve essere corredata dell’attestazione degli organi comunali o di eventuali ulteriori organi competenti;

-

va presentata entro il 31 gennaio dell’anno in corso, con efficacia per l’anno in corso e per quelli successivi.

Presentata la denuncia, ai fini dell’imposizione diretta può essere assunta la nuova rendita catastale attribuita dall’ufficio del Territorio, tenendo conto del degrado denunciato, oppure quella stimata (presunta), in attesa di quella definitiva. Se la denuncia non viene presentata, il fabbricato è assoggettato ad imposizione sulla base della rendita catastale originaria (CM 27.5.94 n. 73, quesito 2.2.2).

Attenzione

La procedura DOCFA non consente di effettuare una denuncia di variazione in Catasto riclassando l’immobile diroccato, senza attribuzione di rendita, nella categoria fittizia F/2 (unità collabenti). Per proporre una denuncia di variazione in relazione a unità immobiliari divenute inagibili ma già censite e dotate di rendita, occorre procedere alla demolizione del fabbricato (con conseguente soppressione delle unità immobiliari interessate).

L’obbligo di produrre la predetta denuncia di variazione viene meno qualora l’immobile risulti distrutto o reso inagibile a seguito di eventi calamitosi e tale circostanza risulti da un certificato del Comune attestante la distruzione ovvero l’inagibilità totale o parziale del fabbricato.

Attenzione

Ai sensi della L. 160/2019 la base imponibile IMU per i fabbricati dichiarati inagibili è ridotta del 50%.

Fabbricati oggetto di ordinanze di sgombero

Secondo Confedilizia, i fabbricati oggetto di ordinanze di sgombero a seguito di calamità naturali, fino alla definitiva ricostruzione e agibilità, non dovrebbero concorrere alla formazione del reddito imponibile ai fini delle imposte sui redditi.

Fabbricati distrutti dall’alluvione dell’ottobre 2000

Gli immobili distrutti o resi inagibili dall’alluvione verificatasi nel 2000 in Valle d’Aosta e in alcune zone del Piemonte e della Liguria hanno generato reddito fondiario fino alla data in cui l’immobile è stato distrutto o reso inagibile.

A tal fine, non occorreva presentare alcuna denuncia di variazione, ma si rendeva necessario il certificato rilasciato dal Comune, attestante la distruzione o l’inagibilità totale o parziale del fabbricato (art. 5 co. 5 dell’ordinanza del Ministero dell’Interno 18.10.2000 n. 3090 e RM 11.6.2001 n. 85/E).

Fabbricati colpiti dal sisma 2009