| DEFINIZIONE ► | Le norme relative alla tassazione delle plusvalenze immobiliari individuano il presupposto

impositivo nella cessione a titolo oneroso dei terreni. Il presupposto soggettivo impone che l’alienante sia persona fisica, società semplice o ente non commerciale. |

| IMPRESE AGRICOLE ► | In capo a persone fisiche o società semplici non vengono originate plusvalenze nel caso di conferimento di azienda agricola utilizzata per lo svolgimento di attività agricola. |

| LOTTIZZAZIONE NUOVA ED EDIFICABILITÀ ► | Tale esclusione viene meno in caso di cessione di terreni edificabili. Nel caso di cessione di terreni o edifici, realizzati a seguito di lottizzazione o opere intese a rendere edificabili i terreni, verrà generata plusvalenza anche qualora il terreno sia stato acquistato da più di 5 anni. |

| TERRENI SUSCETTIBILI DI UTILIZZAZIONE EDIFICATORIA ► | Le plusvalenze realizzate mediante cessione a titolo oneroso di terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione sono imponibili, a prescindere dalla durata del possesso pregresso e dal titolo dell’acquisto e concorrono alla formazione del reddito complessivo del venditore anche se realizzate con riferimento a terreni acquistati da più di 5 anni. |

| ESPROPRIAZIONE PER PUBBLICA UTILITÀ ► | La plusvalenza imponibile sarà realizzata, oltre che nei casi di vendita e lottizzazione, anche nel caso di atto di esproprio di terreni posseduti da persone fisiche al di fuori dell’attività imprenditoriale eventualmente esercitata. |

| CESSIONE DI TERRENI NON EDIFICABILI ► | I terreni non edificabili acquistati a titolo oneroso non oltre 5 anni prima della vendita e quelli acquisiti per donazione e ceduti prima che siano decorsi 5 anni dalla data in cui erano stati acquistati a titolo oneroso dal donante configurano tra i redditi diversi e concorrono a formare il reddito complessivo del venditore. |

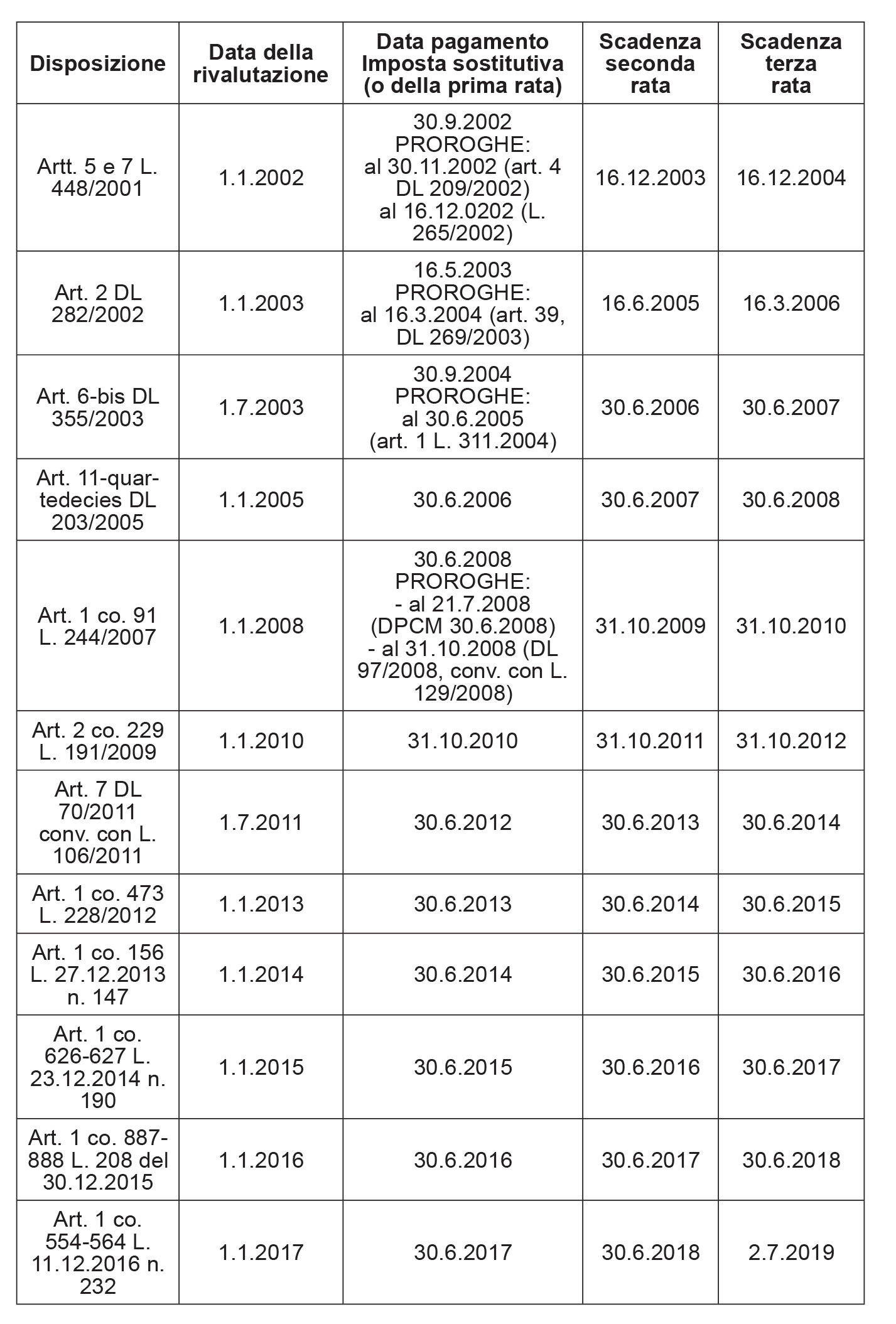

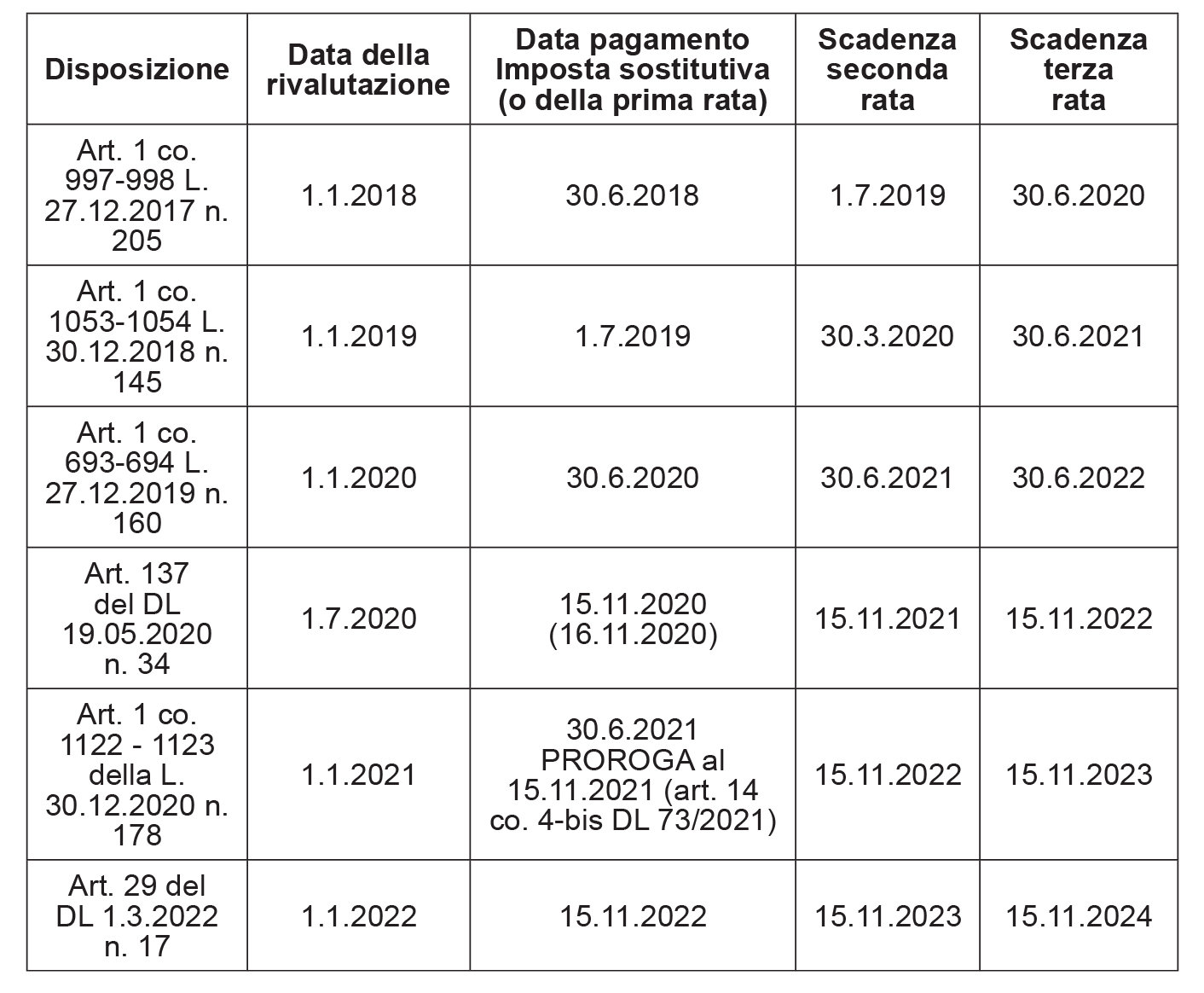

| RIVALUTAZIONE DEI TERRENI ► | Il legislatore ha consentito, ai soggetti che, alla data di riferimento individuata dalla legge, si trovino in possesso di terreni edificabili o agricoli al di fuori del regime d’impresa, di rideterminarne il costo o valore fiscale, affrancando cosi, in tutto o in parte, le plusvalenze conseguite all’atto della cessione a titolo oneroso di detti terreni. Tale agevolazione è stata oggetto di numerose proroghe e modifiche. L’attuale scadenza è prevista al 15.11.202 . |

| ADEMPIMENTI ► | 1) Versamento imposta sostitutiva rivalutazione dei terreni 2021 2) Versamento imposta sostitutiva rivalutazione dei terreni 2022 |

| RIFERIMENTI ► | DPR 917/86, artt. 67 e 68 DL 17/2022. |

► DEFINIZIONE

Ai fini delle imposte sui redditi, la cessione a titolo oneroso di terreni posseduti al di fuori dell’ambito dell’attività imprenditoriale eventualmente esercitata è passibile di generare reddito imponibile in capo al soggetto alienante, sia esso una persona fisica, una società semplice ovvero un ente non commerciale. Si tratta delle fattispecie reddituali di cui all’art. 67 co. 1 lett. a) e b) del TUIR.

Attenzione

Le plusvalenze realizzate dall’imprenditore individuale tramite la cessione di terreni aziendali (o più propriamente, di terreni costituenti beni relativi all’impresa ex art. 65 co. 1 del TUIR) concorrono a formare il reddito d’impresa.

Si noti che tali fattispecie assumono rilevanza anche rispetto ai soggetti non residenti privi di una stabile organizzazione nel territorio dello Stato.

⊳ Al riguardo, si rinvia all’analisi svolta nel cap. 24 “Immobili dell’imprenditore individuale”.

In termini generali, dette plusvalenze sono determinate come differenza tra:

-

l’ammontare dei corrispettivi percepiti nel periodo d’imposta a fronte della cessione;

-

e la corrispondente quota di costo o valore fiscale di acquisto, aumentato dei costi inerenti.

Esse si configurano allorché oggetto della cessione siano, rispettivamente:

-

terreni lottizzati o fatti oggetto di opere intese a renderli edificabili, ovvero edifici costruiti su tali terreni (art. 67 co. 1 lett. a) del TUIR);

-

terreni agricoli acquistati da non più di 5 anni (art. 67 co. 1 lett. b) del TUIR);

-

terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione (art. 67 co. 1 lett. b) del TUIR).

Attenzione

Sono state poi ricondotte a tale tipologia reddituale (art. 67 co. 1 lett. b) del TUIR) anche le plusvalenze conseguite in occasione dell’espropriazione di terreni dall’art. 11 co. 5 della L. 30.12.91 n. 413.

1.Rilevanza della disciplina vigente all’atto del trasferimento dell’immobile

Sotto un primo profilo, con riferimento alle plusvalenze immobiliari, il manifestarsi del presupposto impositivo si individua in base alla normativa in vigore al momento in cui l’immobile viene trasferito, anche se il pagamento del corrispettivo (prezzo) e il conseguente assoggettamento ad imposizione avvengono (in base al criterio di cassa) in un esercizio successivo (Cass. 26.6.92 n. 8027).

2.Rapporti tra corrispettivo e valore di mercato

In termini generali, la plusvalenza è determinata in base al corrispettivo effettivamente pagato per l’immobile ceduto, e non al valore rilevante ai fini dell’imposta di registro e delle imposte ipotecaria e catastale.

Quasi a corollario di tale principio, che discende dalle disposizioni che presiedono alla determinazione della base imponibile nei due diversi ambiti impositivi, l’Amministrazione finanziaria ha rilevato che la definizione dell’accertamento ai fini dell’imposta di registro non riverbera automaticamente i propri effetti ai fini delle imposte sui redditi.

⊳ Per approfondimenti in merito alla rettifica di valore operata dagli uffici ai fini dell’imposta di registro (art. 52 co. 1 del DPR 131/86) ed ai suoi riflessi ai fini delle imposte sui redditi, si rinvia all’analisi del cap. 79 “Accertamento dei trasferimenti immobiliari”.

3.Atti che determinano il realizzo di plusvalenze

Le norme relative alla tassazione delle plusvalenze immobiliari (art. 67 co. 1 lett. a) e b) del TUIR) individuano il presupposto impositivo nella cessione a titolo oneroso dei terreni.

Cessione a titolo oneroso

La cessione a titolo oneroso ricorre in primo luogo, tipicamente, quando la proprietà dell’immobile viene trasferita a terzi a fronte di un corrispettivo in denaro, tramite un contratto di compravendita.

Allo stesso modo, si configura una cessione a titolo oneroso qualora il corrispettivo della vendita sia rappresentato da altri beni o diritti (tipicamente, altri immobili). Si configura in tal caso la permuta immobiliare, che può prevedere o meno un conguaglio in denaro.

In generale, tuttavia, costituiscono cessione a titolo oneroso tutte le fattispecie che importano il trasferimento a terzi della proprietà di immobili a fronte di corrispettivo, quale - ad esempio - la datio in solutum (art. 1197 c.c.), in relazione alla quale il trasferimento della proprietà del bene attuato dal debitore in favore del creditore trova corrispettivo nell’estinzione dell’obbligazione pecuniaria.

Attenzione

L’onerosità della cessione si caratterizza in quanto il cedente, a fronte di essa, ottiene un’attribuzione patrimoniale, vale a dire un incremento della sua sfera patrimoniale. Su tale assunto, si evidenziano difficoltà concettuali a ricondurre alla sfera delle cessioni a titolo oneroso quelle che avvengano a fronte di obbligazioni che consistono in un facere prima ancora che in un dare, così come avviene, ad esempio, per le cessioni di immobili a fronte dell’assunzione dell’obbligo di mantenimento. Peraltro, in tal caso, la doppia alea afferente sia la durata della vita del beneficiario, sia i contenuti dell’obbligazione di facere, che mutano in funzione dell’evolversi delle esigenze di quest’ultimo, renderebbero difficile determinarne il valore normale da assumere ai fini del calcolo della plusvalenza, anche ove si assumesse l’idoneità, allo scopo, delle procedure di matematica attuariale utilizzate rispetto alla rendita vitalizia. Resta fermo che, in capo al cessionario, il valore normale dell’immobile costituisce reddito a norma dell’art. 67 co. 1 lett. l) del TUIR (redditi derivanti da attività di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere). Cfr. al riguardo lo studio Consiglio nazionale del Notariato 45-2011/T (§ 2.2.1).

Inoltre, presupposto per il realizzo di tali fattispecie reddituali sono anche (art. 9 co. 5 del TUIR):

-

il conferimento in società;

-

i contratti onerosi che determinino effetti traslativi o costitutivi di diritti reali di godimento, e quindi:

-

superficie;

-

uso;

-

abitazione;

-

enfiteusi;

-

usufrutto;

-

servitù prediali.

-

Si noti che la cessione a titolo oneroso si perfeziona non già alla stipula del contratto preliminare, il quale ha effetti meramente obbligatori e non reali, bensì con la stipula del relativo contratto definitivo (es. atto notarile di compravendita), che produce il trasferimento o la costituzione del diritto reale immobiliare (es. proprietà, usufrutto, ecc.).

Riguardo al diritto di superficie, con la circ. 6/E del 20.4.2018, l’Agenzia delle Entrate ha rivisto il precedente orientamento chiarito nella circ. 36E/2013 a seguito della sentenza pronunciata dalla Cass. n. 15333/2014.

Con il diritto di superficie (art. 952 c.c.), il proprietario del fondo concede a terzi di realizzare o mantenere una costruzione sul suolo divenendone il proprietario. La caratteristica essenziale di questo diritto reale di godimento è quella di escludere gli effetti dell’accessione, principio in base al quale il proprietario del suolo acquista la proprietà anche dei beni costruiti su di esso.

Attenzione

Le disposizioni relative alle cessioni valgono anche per gli atti a titolo oneroso che comportano costituzione o trasferimento di diritti reali di godimento, l’applicazione di questa disposizione fa sì che in caso di costituzione di un diritto di superficie trovino applicazione gli artt. 67 e 68 del TUIR.

La sentenza n. 15333/2014 della Suprema Corte chiarisce infatti che per quanto riguarda il trattamento tributario da applicare ai fini delle imposte sui redditi, al corrispettivo conseguito dalla cessione a titolo oneroso di un diritto di superficie va richiamato anzitutto l’art. 9 co. 5 del TUIR nel quale si stabilisce che le disposizioni relative alle cessioni a titolo oneroso si applicano anche nei confronti degli atti che importano la costituzione o il trasferimento di diritti reali di godimento.

L’Amministrazione con la circ. 6/E/2018 chiarisce pertanto che nel caso di cessione del diritto di superficie acquistato da meno di 5 anni, la plusvalenza sarà costituita dalla differenza tra il corrispettivo percepito nel periodo d’imposta e il costo di acquisto del diritto stesso; nel caso in cui il diritto reale di superficie sia concesso senza un precedente acquisto a titolo oneroso, la plusvalenza sarà determinata individuando un prezzo di acquisto originario mediante il rapporto tra il valore complessivo attuale del terreno agricolo o dell’aera fabbricabile e il corrispettivo percepito per la costituzione del diritto di superficie da applicare al costo originario di acquisto del terreno; sono inclusi tra i redditi diversi (art. 67 co. 1 lett. b) del TUIR) le plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili acquistati o costruiti da non più di 5 anni, nonché in ogni caso, le plusvalenze realizzate a seguito di cessioni a titolo oneroso di terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione.

Riguardo al diritto di usufrutto, occorre considerare l’esistenza di una disposizione ad hoc (art. 67 co. 1 lett. h) TUIR) e la rilevanza di quanto chiarito dalla circ. Agenzia delle Entrate n. 36/E del 19.12.2013.

Attenzione

I contratti preliminari che presentino nella sostanza tutti i requisiti propri dei contratti definitivi (immissione anticipata nel possesso del promissario, pagamento di quasi l’intero ammontare del prezzo, ecc.) potrebbero essere riqualificati come atti idonei a determinare il realizzo di plusvalenze imponibili. Sul tema, cfr. lo studio Consiglio nazionale del Notariato 45-2011/T (§ 2.3.1).

Immobili oggetto di permuta

La C.T.R. Roma, con la sentenza 15.10.2008 n. 133, ha stabilito che la plusvalenza derivata dalla permuta di un terreno con un fabbricato da edificare ha rilevanza fiscale solo nel momento in cui quest’ultimo viene effettivamente realizzato. Nello stesso modo si era espressa la Corte di Cassazione con la sentenza 25.1.2006 n. 1427, secondo la quale, sulla base di quanto disposto dall’art. 1472 c.c., nella permuta di cosa esistente con cosa futura (qual è la realizzazione di un fabbricato), la plusvalenza è conseguita non al momento della stipula del contratto, bensì quando, venuto a esistenza il bene, la parte ne acquista la proprietà, con successivo atto notarile ricognitivo.

Costituzione di servitù prediali

Dalla RM 12.1.93 n. 77/20 si desume che la costituzione di diritti reali immobiliari (tra cui rientrano le servitù prediali) è assimilata ex lege (art. 9 co. 5 del TUIR) ad una cessione a titolo oneroso, suscettibile, in quanto tale, di generare plusvalenze imponibili (art. 67 co. 1 lett. a) e b) del TUIR).

La ris. Agenzia delle Entrate 10.10.2008 n. 379 ha confermato, nello specifico, che la costituzione volontaria di una servitù prediale su un fondo rustico, effettuata a fronte di un corrispettivo, è equiparabile a una cessione a titolo oneroso (art. 9 co. 5 del TUIR).

Pertanto, se il diritto è costituito da meno di 5 anni dopo l’acquisto del terreno, il titolare del fondo servente, che costituisce la servitù sul proprio terreno agricolo, consegue una plusvalenza imponibile, pari alla differenza tra (art. 68 co. 1 del TUIR) i corrispettivi percepiti nel periodo d’imposta a fronte della costituzione della servitù, e il prezzo di acquisto del diritto di servitù, aumentato di ogni altro costo inerente al bene medesimo.

Occorre, quindi, estrapolare il prezzo di acquisto riferibile alla servitù dal prezzo di acquisto del fondo servente.

Secondo l’Agenzia delle Entrate, la quota di quest’ultimo riferibile al diritto di servitù è proporzionale al rapporto tra il corrispettivo percepito a fronte della costituzione della servitù e il valore complessivo attuale del terreno agricolo.

4.Facoltà di richiedere l’applicazione dell’imposta sostitutiva del 26%

Per le cessioni a titolo oneroso di immobili (fabbricati o terreni) acquistati o costruiti da non più di 5 anni, fino al 31.12.2019, era data facoltà al venditore di optare per l’applicazione, in deroga all’ordinario regime vigente ai fini delle imposte sui redditi, di un’imposta sostitutiva dell’IRPEF pari al 20% della plusvalenza realizzata (l’art. 1 co. 496 del L. 23.12.2005 n. 266).

Attenzione

L’approvazione del co. 695 art. 1 della legge di Bilancio 2020 ha incrementato l’aliquota dell’imposta sostitutiva applicata alle plusvalenze realizzate a seguito di cessione a titolo oneroso di beni immobili acquistati/costituiti da non più di 5 anni e di terreni edificabili: per suddette compravendite, infatti, dall’1.1.2020 il notaio è chiamato ad applicare e a versare l’aliquota del 26% in luogo del precedente 20%.

L’ordinario regime vigente ai fini delle imposte sui redditi prevede che la plusvalenza, computata in base ai criteri definiti dall’art. 68 co. 1 e 2 del TUIR, concorra alla formazione del reddito complessivo del venditore.

Ambito soggettivo di applicazione

Sotto il profilo soggettivo, la facoltà è riconosciuta a tutti i venditori potenzialmente interessati dal conseguimento di plusvalenze immobiliari costituenti redditi diversi (ex art. 67 co. 1 lett. b) del TUIR), vale a dire:

-

persone fisiche;

-

società semplici;

-

enti non commerciali;

-

soggetti non residenti privi di una stabile organizzazione nel territorio dello Stato.

Ambito oggettivo di applicazione

Sotto il profilo oggettivo, possono venire assoggettate all’imposta sostitutiva del 26% le plusvalenze immobiliari realizzate tramite la cessione a titolo oneroso di fabbricati o terreni (non suscettibili di destinazione edificatoria) acquistati o costruiti da non più di 5 anni.

Tale fattispecie di plusvalenza immobiliare non si configura allorché il fabbricato o il terreno sia stato acquistato per successione o usucapito.

L’art. 1 co. 496 della L. 266/2005 richiamava le sole plusvalenze di cui all’art. 67 co. 1 lett. b) del TUIR, conseguite tramite la cessione a titolo oneroso di terreni, restando, invece, esclusa la facoltà di richiedere l’applicazione dell’imposta sostitutiva del 20% rispetto a quelle riguardanti terreni ceduti a seguito di lottizzazioni o dell’esecuzione di opere tese a rendere edificabili i terreni stessi o lotti più grandi in cui i medesimi ricadano (art. 67 co. 1 lett. a) del TUIR).

Per tali terreni è comunque possibile rideterminare il costo o valore fiscale avvalendosi del regime agevolato della rivalutazione (art. 7 della L. 448/2001 e successive proroghe e riproposizioni) che negli anni ha visto l’aliquota d’imposta più volte modificata per mano di interventi normativi, l’ultimo dei quali, operato dal DL 17/2022, l’ha portata al 14%.

L’art. 137 del DL 19.5.2020 n. 34, c.d. DL “Rilancio”, ha prorogato le agevolazioni fiscali introdotte e disciplinate dagli artt. 5 e 7 della L. 448/2001, riattivate dalla L. 160/2019, per i terreni e le partecipazioni non quotate posseduti al 1° gennaio 2020. Pertanto, anche per i beni posseduti dal 1° luglio 2020 è consentito a persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione in Italia di rivalutare il costo o valore di acquisto delle partecipazioni non quotate e dei terreni posseduti al di fuori del regime d’impresa, affrancando in tutto o in parte le plusvalenze conseguite, ex art. 67 co. 1 lett. a)-c-bis) del TUIR. Il contribuente interessato può accedere alla disciplina agevolativa versando l’imposta sostitutiva dell’11%, calcolata sul valore di perizia, per l’intero suo ammontare, ovvero (in caso di rateizzazione) limitatamente alla prima delle tre rate annuali di pari importo.

Si evidenzia, inoltre, che con l’art. 1, co. 1122-1123 della L. 30.12.2020 n. 178, legge di Bilancio 2021, il legislatore ha introdotto un’ulteriore proroga per l’agevolazione fiscale disciplinata dall’art. 7 della L. 448/2001: è, infatti, consentito ai soggetti già destinatari dell’agevolazione ex DL Rilancio, per i terreni posseduti all’1.1.2021, di rivalutare il costo o valore di acquisto dei terreni posseduti al di fuori del regime d’impresa, affrancando in tutto o in parte le plusvalenze conseguite, ex art. 67 co. 1 lett. a) e b) del TUIR, attraverso il pagamento dell’imposta sostitutiva pari all’11% sull’intero valore risultante dalla perizia dei terreni. Il versamento dovrà essere effettuato con modello F24 utilizzando il codice tributo 8056.

In relazione ai terreni posseduti alla data del 1.1.2021 è necessario precisare che attraverso un intervento “in itinere”, operato dalla L. 106/2021 (DL “Sostegni-bis”), è stato spostato il termine per optare per l’agevolazione in commento dal “canonico” 30 giugno al 15 novembre 2021.

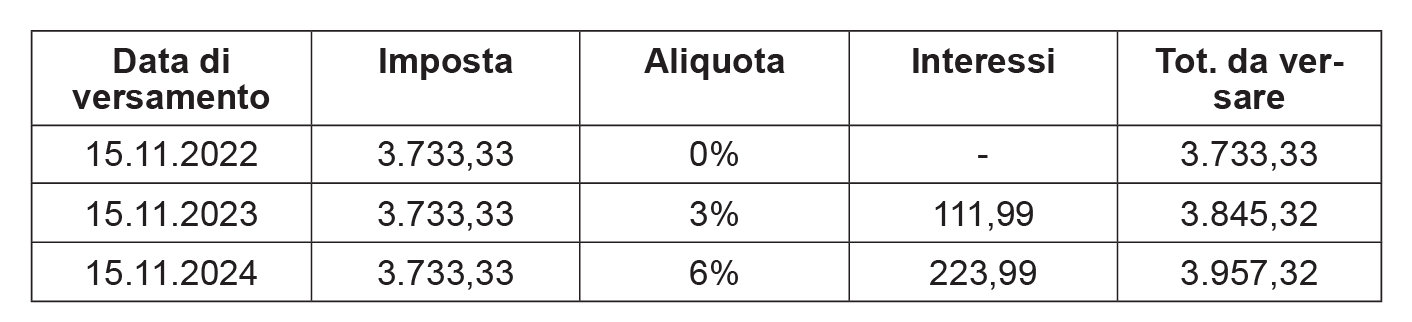

Con l’art. 29 del decreto Energia 2022, DL 17/2022, il legislatore ha colmato il vuoto lasciato dalla legge di Bilancio 2022, disponendo che anche per il periodo d’imposta 2022 sia possibile rideterminare il costo fiscale dei terreni, posseduti non in regime di impresa all’1.1.2022, versando un’imposta sostitutiva pari al 14% entro il 15.11.2022.

Esercizio dell’opzione in sede di rogito notarile

La parte venditrice deve esercitare la facoltà (art. 1 co. 496 della L. 266/2005) all’atto della cessione, rendendo a tal fine un’espressa richiesta al notaio (da recepire nel rogito notarile di compravendita).

Attenzione

Secondo la C.T.R. Roma 27.12.2010 n. 259/29/10, il contribuente che abbia deciso di non optare per la tassazione ordinaria non può invocare successivamente presunte difformità di trattamento rispetto a quello che ha mantenuto ferma l’applicazione della ritenuta a titolo d’imposta (il caso si riferisce ad un terreno fabbricabile).

Applicazione e versamento dell’imposta sostitutiva a cura del notaio

Il notaio che riceve la richiesta da parte del venditore è il soggetto chiamato ad applicare e versare l’imposta sostitutiva del 26% computata sulla plusvalenza (art. 1 co. 496 della L. 23.12.2005 n. 266). Ai fini del versamento, la provvista viene fornita dal cliente.

⊳ Per ulteriori approfondimenti, si rinvia al cap. 13 “Fabbricati dei soggetti non imprenditori”.

► IMPRESE AGRICOLE

Conferimento di azienda agricola esercitata da persone fisiche

Il conferimento di un’azienda agricola utilizzata per lo svolgimento di attività agricole (art. 32 del TUIR), operato da persone fisiche o società semplici, non origina plusvalenza (CM 21.3.80 n. 9).

Conferimento di azienda agricola attuato da società commerciale

Il conferimento dell’azienda agricola (RM 6.9.80 n. 9/1597):

-

non genera una plusvalenza imponibile se l’impresa agricola conferente svolge attività rientrante nel reddito agrario (art. 32 del TUIR);

-

genera una plusvalenza imponibile se l’impresa agricola conferente:

-

svolge attività che eccedono i limiti previsti per il conseguimento di reddito agrario (art. 32 del TUIR) e in quanto tali configurano l’esercizio di imprese commerciali (art. 55 co. 1 del TUIR);

-

ovvero è costituita in forma di società commerciale (es. snc, sas, srl, spa) (art. 55 co. 2 lett. c) del TUIR).

-

Cessione di terreni edificabili

Secondo la ris. Agenzia delle Entrate 7.5.2002 n. 137, la cessione di terreni edificabili posta in essere da imprenditori agricoli configura il realizzo di una plusvalenza rilevante (art. 67 co. 1 lett. b) ultimo periodo del TUIR).

Pertanto, il relativo reddito non può essere assorbito dal reddito agrario (reddito figurativo).

► LOTTIZZAZIONE NUOVA ED EDIFICABILITÀ DEI TERRENI

Le plusvalenze conseguite tramite la cessione a titolo oneroso - anche parziale - di terreni o edifici, realizzata successivamente (art. 67 co. 1 lett. a) del TUIR) alla lottizzazione dei terreni, o all’esecuzione di opere intese a renderli edificabili, concorrono a formare il reddito complessivo del cedente, anche se realizzate con riferimento a terreni acquistati da più di 5 anni, ovvero per successione, donazione, o usucapione.

Attenzione

La Corte Costituzionale ha in più occasioni riconosciuto la legittimità della disposizione, basata sull’assunto che la lottizzazione di terreni e la loro successiva cessione a titolo oneroso sottenda fisiologicamente un intento speculativo (per tutte, cfr. Corte Cost. 10.3.88 n. 298). La legittimità costituzionale della disposizione è stata riconosciuta anche per l’ipotesi in cui il terreno lottizzato e ceduto sia stato acquisito per successione (Cass. 4.11.2002 n. 15377). Si vedano anche i chiarimenti della RM 27.3.79 n. 786.

La lottizzazione o la realizzazione di opere, di per sé, non danno luogo all’emersione di alcuna plusvalenza e conseguentemente, non determinano la realizzazione di alcun reddito diverso. Solo con la successiva cessione del terreno si realizza la plusvalenza speculativa.

1.Lottizzazione

Poiché, ai fini della determinazione della plusvalenza, i criteri di individuazione del costo fiscale dei terreni oggetto di lottizzazione risultano più favorevoli rispetto a quelli relativi ai terreni edificabili, occorre individuare con precisione il momento in cui un terreno cessa di essere qualificato semplicemente come “suscettibile di utilizzazione edificatoria” per essere qualificato come “lottizzato”.

Nozione urbanistica

Secondo l’orientamento prevalente in passato (circ. Min. Lavori pubblici 28.10.67 n. 3210), costituisce lottizzazione non il mero frazionamento dei terreni, ma qualsiasi utilizzazione del suolo che, indipendentemente dal frazionamento fondiario e dal numero dei proprietari, preveda la realizzazione contemporanea o successiva di una pluralità di edifici a scopo residenziale, turistico o industriale e, conseguentemente, comporti la predisposizione delle opere di urbanizzazione occorrenti per le necessità primarie e secondarie dell’insediamento (art. 28 della L. 17.8.42 n. 1150). In materia di lottizzazione, dispongono poi le leggi urbanistiche regionali.

Secondo tale nozione, la lottizzazione si articolava quindi in due componenti ugualmente imprescindibili (circ. Min. Lavori pubblici 28.10.67 n. 3210, Consiglio di Stato, sez. V, 11.5.71 n. 452, Cass. 30.3.83 n. 2301, C.T.C. 13.10.83 n. 401, C.T.C. 20.11.90 n. 7510 e C.T.C. 9.10.95 n. 3212) il perfezionamento dell’iter “amministrativo” e la realizzazione delle opere di urbanizzazione occorrenti per le necessità primarie o secondarie dell’insediamento.

Attenzione

La lottizzazione deve essere presentata su una cartografia specifica e deve costituire oggetto di una delibera ad hoc da parte del Consiglio comunale. Il contenuto della delibera deve poi essere recepito da apposita convenzione da stipularsi tra il Comune e i privati.

Si ha lottizzazione abusiva di terreni a scopo edificatorio quando vengono iniziate opere che comportino trasformazione urbanistica o edilizia dei terreni stessi in violazione delle prescrizioni degli strumenti urbanistici, vigenti o adottati, o comunque stabilite dalle leggi statali o regionali o senza la prescritta autorizzazione; nonché quando tale trasformazione venga predisposta attraverso il frazionamento e la vendita, o atti equivalenti, del terreno in lotti che, per le loro caratteristiche quali la dimensione in relazione alla natura del terreno e alla destinazione secondo gli strumenti urbanistici, il numero, l’ubicazione o la eventuale previsione di opere di urbanizzazione e in rapporto ad elementi riferiti agli acquirenti, denuncino in modo non equivoco la destinazione a scopo edificatorio (art. 18 della L. 28.2.85 n. 47).

Negli ultimi anni, sembra tuttavia prevalere l’orientamento secondo il quale, per configurare la lottizzazione, è sufficiente il completamento della procedura amministrativa preliminare al rilascio del permesso di costruire, a prescindere dall’effettiva esecuzione delle opere (RM 20.5.83 n. 7/353 e Cass. 19.5.2006 n. 11819).

È in ogni caso pacifico che il mero frazionamento del terreno non è assimilabile alla lottizzazione.

Attenzione

In tal senso, si citano Cass. 30.3.83 n. 2301, C.T.C. 8.3.91 n. 1801 e C.T.C. 20.11.95 n. 3857. In senso contrario (ovvero per la sufficienza del frazionamento o di altri atti di pari intento tecnico per poter assoggettare ad imposta la plusvalenza), si veda la C.T.C. 3.9.92 n. 4749.

Nozione fiscale

Secondo la ris. Agenzia delle Entrate 24.7.2008 n. 319, per configurare la lottizzazione è sufficiente che (art. 67 co. 1 lett. a) del TUIR) il Comune abbia approvato il Piano di Lottizzazione e sia stata stipulata la relativa convenzione di lottizzazione.

⊳ In merito ai piani attuativi dello strumento urbanistico generale (PRG) si veda il cap. 9 “Fiscalità urbanistica”.

Pertanto, l’Agenzia delle Entrate ritiene che la lottizzazione si configuri con il mero completamento dell’iter amministrativo (c.d. lottizzazione “sulla carta”), risultando del tutto ininfluente che le opere di urbanizzazione non siano ancora state avviate.

La stipula della convenzione risulta necessaria in quanto, come affermato dalla Cass. 14.12.2007 n. 26275, rappresenta condizione di efficacia del provvedimento di autorizzazione alla lottizzazione. In altri termini, l’autorizzazione del piano da parte del Comune non produce effetti sino a che la stipulazione della convenzione non sia intervenuta.

2.Rapporto con la cessione di terreni edificabili

È prassi consolidata trattare quale cessione di terreni edificabili tout court anche quella avente ad oggetto terreni lottizzati dal cedente, con conseguente classificazione della relativa plusvalenza (art. 67 lett. b) del TUIR).

I terreni oggetto di lottizzazione sono di norma (e non potrebbe essere diversamente, configurandosi altrimenti una lottizzazione abusiva nei termini di cui all’art. 30 co. 1 del DPR 380/2001) destinati all’edificazione dal PRG e dalle relative NTA: quando essi vengono ceduti, al relativo atto di trasferimento si accompagna un CDU che attesta appunto tale loro vocazione a nuova attività edilizia. Per “senso comune”, si tratta genericamente di terreni edificabili, tanto quanto avviene rispetto a terreni che non abbiano costituito oggetto di lottizzazione a cura del cedente, ad esempio, perché ricadenti in un comparto di PRG edificabile “a concessione singola” (Cass. 11.11.2011 n. 23606).

Dall’analisi del CDU è tuttavia agevole evincere se il comparto in cui ricade l’area in oggetto richieda o meno la previa adozione di strumenti attuativi del PRG. Come altrettanto agevole è desumere (di norma, dallo stesso atto di trasferimento del terreno) se, prima del trasferimento, il terreno abbia costituito oggetto di convenzione edilizia con il Comune, a seguito di approvazione del piano attuativo del PRG da parte di quest’ultimo. Circostanza questa che verrebbe a riqualificare il terreno da meramente edificabile a lottizzato.

Attenzione

Il diaframma tra le due fattispecie reddituali, da quando la ris. Agenzia delle Entrate 24.7.2008 n. 319 ha accreditato la nozione della c.d. “lottizzazione sulla carta” o senza opere, risiede unicamente nell’avvenuta approvazione del piano attuativo da parte del Comune e dalla stipula della convenzione edilizia tra Comune e privato/i, che ne rappresenta condizione di efficacia.

Non valorizzando adeguatamente questo secondo ordine di elementi cognitivi, la prassi ricorrente di cui si è riferito finisce per svuotare di concreta rilevanza applicativa la fattispecie reddituale delle plusvalenze da lottizzazione (lett. a), sortendo effetti distorsivi sulla determinazione della materia imponibile: infatti, la diversa classificazione della plusvalenza (lett. a) ovvero lett. b), ultimo periodo) non è priva di effetti sostanziali, giacché l’art. 68 del TUIR detta regole diverse per la determinazione delle due fattispecie reddituali.

Per le plusvalenze su terreni lottizzati (lett. a), quale costo o valore fiscale di acquisto si assume il valore normale al quinto anno anteriore all’inizio della lottizzazione (se i terreni sono stati acquistati a titolo oneroso oltre 5 anni prima dell’inizio della lottizzazione) ovvero alla data di inizio della lottizzazione (se i terreni sono stati acquistati a titolo gratuito), laddove invece, per le plusvalenze su terreni edificabili (lett. b), ultimo periodo), rileva il costo di acquisto o il valore indicato nella denuncia di successione o nell’atto di donazione, aumentato dei costi inerenti e rivalutato in base alla variazione dell’indice ISTAT FOI.

La configurazione della fattispecie reddituale di cui alla lett. a) richiede quindi la determinazione del valore normale del terreno, che sarà demandata alla perizia di stima (meglio se asseverata) redatta da un professionista.

Attenzione

Come rilevato dalla ris. Agenzia delle Entrate 24.7.2008 n. 319, l’assunzione del valore normale quale costo storico dei terreni lottizzati, “consente di ridurre l’onere fiscale nella fase della vendita dei terreni medesimi. La ratio del diverso trattamento rispetto ai terreni edificabili va ravvisata nel maggior impegno economico e giuridico profuso da chi lottizza un terreno, in considerazione della complessità della vicenda lottizzatoria che implica anche attività di trasformazione urbanistica”. Si osserva che il vantaggio potrebbe essere marginalmente intaccato dall’impossibilità di rivalutare il valore normale in ragione del fenomeno inflativo.

Solo nel caso in cui i terreni siano stati acquistati a titolo oneroso meno di 5 anni prima dall’inizio della lottizzazione si reinstaura una sostanziale equivalenza nell’individuazione del costo storico rispetto alla fattispecie delle plusvalenze su terreni edificabili (lett. b).

In tal caso anche per i terreni lottizzati assume rilevanza il prezzo sostenuto per l’acquisto, aumentato di ogni altro costo inerente (art. 68 co. 1 del TUIR); tuttavia, soltanto il costo storico dei terreni edificabili non lottizzati può essere rivalutato in base alla variazione dell’indice ISTAT FOI (non così, invece, il valore normale, sia esso riferito alla data di inizio della lottizzazione o al quinto anno anteriore).

Una volta rilevato che il cedente, anche - come di norma avviene - congiuntamente ad altri soggetti, proprietari di aree limitrofe ricadenti nello stesso comparto di PRG - si è reso promotore della lottizzazione e firmatario della convenzione edilizia, la plusvalenza dallo stesso realizzata a seguito della successiva cessione delle aree deve essere inquadrata nella previsione dell’art. 67 co. 1 lett. a) TUIR.

Qualora il terreno venga ceduto prima dell’autorizzazione alla lottizzazione e/o della stipula della convenzione edilizia con il Comune, ovvero ogni qual volta il cedente che realizza la plusvalenza non abbia lottizzato in prima persona, ma abbia acquistato il terreno da chi a suo tempo lo lottizzò, rileverà plusvalenza prevista dall’art. 67 co. 1 lett. b) del TUIR (Cass. 19.5.2003 n. 7800).

3.Esecuzione di opere intese a rendere edificabili i terreni

La plusvalenza in commento si configura anche nella diversa ipotesi in cui l’alienante, prima di vendere il terreno, vi abbia eseguito lavori che ne rendano più agevole l’edificabilità.

Attenzione

L’esecuzione di opere volte a rendere i terreni edificabili si differenzia dalla lottizzazione essenzialmente perché prescinde dall’avvio di un iter amministrativo che conduca all’approvazione di un piano attuativo e si misura su un piano meramente fattuale. Fra le opere intese a rendere edificabile un terreno possono annoverarsi, ad esempio, il suo spietramento, disboscamento, ecc., ovvero, ancora, l’apertura di una strada di accesso al lotto, ecc.

Le opere devono essere realizzate dall’alienante e non da un terzo (Cass. 19.5.2003 n. 7800).

4.Determinazione della plusvalenza

Le plusvalenze sono costituite dalla differenza tra i corrispettivi derivanti dalla vendita percepiti nel periodo d’imposta, al netto dell’INVIM (soppressa dal 1.1.2002) pagata dal cedente, e il prezzo di acquisto del terreno ovvero il costo di costruzione del fabbricato ceduto, aumentato di ogni altro costo inerente ai beni medesimi (art. 68 co. 1 del TUIR).

Pertanto, tali plusvalenze si determinano in base alla seguente formula:

Plusvalenza = corrispettivi percepiti - (INVIM + prezzo acquisto + altri costi inerenti al bene)

In luogo del prezzo d’acquisto si assume il costo fiscale più vantaggioso per il contribuente, in quanto più attuale (art. 68 co. 2 del TUIR). Segnatamente:

-

se i terreni sono stati acquistati a titolo oneroso oltre 5 anni prima dell’inizio della lottizzazione o delle opere, il valore normale del terreno nel quinto anno anteriore;

-

se i terreni sono stati acquisiti gratuitamente (per donazione), il valore normale del terreno alla data di inizio della lottizzazione o delle opere, ovvero alla data di inizio della costruzione.

Attenzione

In tali ipotesi, per la determinazione del costo fiscalmente riconosciuto (valore normale) è opportuno richiedere la redazione di una perizia di stima (meglio se asseverata) ad un professionista.

La ris. Agenzia delle Entrate 24.7.2008 n. 319 ha chiarito che la data di inizio della lottizzazione è quella in cui il Comune rilascia l’autorizzazione alla lottizzazione.

Valore normale del terreno

Per valore normale si intende il prezzo o corrispettivo mediamente praticato per i beni e i servizi della stessa specie o similari, in condizioni di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui i beni o servizi sono stati acquisiti o prestati, e, in mancanza, nel tempo e nel luogo più prossimi. Per la determinazione del valore normale si fa riferimento, in quanto possibile, ai listini o alle tariffe del soggetto che ha fornito i beni o i servizi e, in mancanza, alle mercuriali e ai listini delle camere di commercio e alle tariffe professionali, tenendo conto degli sconti d’uso. Per i beni e i servizi soggetti a disciplina dei prezzi si fa riferimento ai provvedimenti in vigore (art. 9 co. 3 del TUIR).

Si tratta, in buona sostanza, del prezzo comunemente praticato in commercio, nel medesimo contesto territoriale e nello stesso periodo.

Siccome oggetto di lottizzazione sono di norma terreni edificabili, per determinarne il valore normale possono rivestire una valenza indicativa i valori eventualmente determinati dai Comuni (art. 59 co. 1 lett. g) del DLgs. 446/97), che, in base alle indicazioni fornite dalla circ. Agenzia delle Entrate 6.2.2007 n. 6 (§ 1.6), costituiscono termine di confronto ai fini della selezione degli atti da sottoporre ad accertamento di valore ai fini delle imposte di registro, ipotecaria e catastale.

Rilevanza del costo fiscale rideterminato

Se il venditore, prima della cessione, ha rivalutato il terreno (art. 7 della L. 28.12.2001 n. 448 o successive proroghe e riproposizioni), ai fini del computo della plusvalenza (art. 67 co. 1 lett. a) del TUIR) si assume, in luogo del costo di acquisto del terreno determinato come riferito, il valore del terreno quale risulta dalla perizia asseverata di stima.

La plusvalenza concorre a formare il reddito complessivo nell’anno in cui è percepito il corrispettivo (art. 68 co. 1 del TUIR).

Non può essere applicato il regime della “tassazione separata” (art. 17 del TUIR).

Inapplicabilità dell’imposta sostitutiva del 26%

Il regime agevolato (art. 1 co. 496 della L. 266/2005) non è applicabile alla fattispecie in trattazione, pertanto, il soggetto che vende i terreni e/o fabbricati non può richiedere al notaio l’applicazione dell’imposta sostitutiva del 26%, fino al 31.12.2019 fissata al 20%, sulla plusvalenza conseguita, bensì è tenuto ad indicare la plusvalenza conseguita nella dichiarazione dei redditi, facendola concorrere alla formazione del suo reddito complessivo.

► TERRENI SUSCETTIBILI DI UTILIZZAZIONE EDIFICATORIA

Quando una persona fisica vende un terreno edificabile posseduto al di fuori dell’ambito dell’attività imprenditoriale eventualmente svolta, realizza una plusvalenza rilevante ai fini dell’IRPEF e rientrante nella categoria reddituale dei redditi diversi.

La fattispecie reddituale in commento si configura anche con riferimento alle società semplici, agli enti non commerciali ovvero ai soggetti non residenti privi di stabile organizzazione in Italia.

Le plusvalenze realizzate mediante cessione a titolo oneroso di terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione sono imponibili, a prescindere dalla durata del possesso pregresso e dal titolo dell’acquisto, e concorrono alla formazione del reddito complessivo del venditore anche se realizzate con riferimento a terreni acquistati da più di 5 anni, ovvero acquisiti per successione, donazione, usucapione, ecc. (art. 67 co. 1 lett. b) ultimo periodo del TUIR - ris. Agenzia delle Entrate 31.3.2003 n. 78 - Corte Cost. 23.5.2001 n. 171).

1.Nozione fiscale di area fabbricabile

Un’area si considera fabbricabile se utilizzabile a scopo edificatorio in base allo strumento urbanistico generale adottato dal comune, indipendentemente dall’approvazione della regione e dell’adozione di strumenti attuativi del medesimo (art. 36 co. 2 del DL 223/2006).

La validità si estende trasversalmente a tutti gli ambiti impositivi ed esplica la propria efficacia ai fini dell’applicazione delle disposizioni contenute (circ. Agenzia delle Entrate 4.8.2006 n. 28, § 23):

-

nel DPR 22.12.86 n. 917 (imposte sui redditi);

-

nel DPR 26.10.72 n. 633 (IVA);

-

nel DPR 26.4.86 n. 131 (imposta di registro);

-

nel DLgs. 30.12.92 n. 504 (ICI e IMU).

La legislazione fiscale ha quindi adottato, generalizzandone la portata ai diversi ambiti impositivi segnalati, la nozione di “edificabilità attesa” già elaborata dalla Corte di Cassazione (Cass. 11.5.99 n. 4657 e 27.3.2002 n. 4381) ai fini della sola imposta di registro (e in particolare, ai fini dell’applicabilità della disposizione di cui all’art. 52 co. 4 del DPR 131/86).

Rilevanza del PRG adottato dal Comune (c.d. piano “in itinere”)

Tale nozione attribuisce rilevanza alla mera qualifica edificatoria attribuita all’area dallo strumento urbanistico generale (Piano Regolatore Generale) adottato dal Comune con apposita delibera consiliare, e ciò a prescindere dal fatto che:

-

la Regione abbia definitivamente approvato lo strumento urbanistico generale (PRG) adottato dal Comune;

-

il Piano Particolareggiato, ove prescritto per il concreto sviluppo urbanistico ed edilizio dell’area, sia stato adottato.

⊳ Sull’articolazione del processo urbanistico di pianificazione territoriale, si veda il cap. 9 “Fiscalità urbanistica”.

Naturalmente, nei periodi in cui, a seguito dell’approvazione del PRG da parte della Regione, non sussista una nuova variante in itinere, appositamente adottata dal Comune, assumono rilevanza le prescrizioni del PRG in vigore. La rilevanza del PRG approvato dalla Regione - e quindi in vigore - perdura fino a che il Comune non adotti una nuova variante di piano (ris. Agenzia delle Entrate 2.12.2008 n. 460).

Per i Comuni sprovvisti di PRG, l’edificabilità dei suoli può essere desunta dal programma di fabbricazione (art. 34 della L. 1150/42).

Anche le cessioni di terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione posseduti da meno di 5 anni, sono riconducili alla fattispecie reddituale di cui all’art. 67 co. 1 lett. b) ultimo periodo del TUIR. Pertanto, generano una plusvalenza imponibile, se ceduti, al di fuori dell’ambito dell’attività imprenditoriale eventualmente svolta, da persone fisiche o enti non commerciali, ovvero ancora da società semplici o soggetti non residenti privi di una stabile organizzazione nel territorio dello Stato, anche i terreni che risultino utilizzabili a scopo edificatorio in base al PRG adottato dal Comune, ma non ancora approvato dalla Regione.

E ciò indipendentemente dalla circostanza che lo stesso terreno, risultando nel piano vigente come non fabbricabile, risulti di fatto inutilizzabile a fini edificatori in virtù della c.d. “salvaguardia” di cui alla L. 1902/52.

Ovviamente, la non immediata fruibilità a scopo edificatorio si rifletterà in tal caso sul valore commerciale (e fiscale) del terreno, che risulterà inferiore a quello di analoghe aree immediatamente “cantierabili”.

A contrariis, non può considerarsi rilevante la plusvalenza conseguita tramite la cessione a titolo oneroso di un terreno, posseduto da oltre 5 anni, ovvero acquisito a titolo di successione o usucapione, ubicato nelle zone agricole del PRG adottato dal Comune, anche nel caso in cui sia consentita una limitata edificabilità dell’area o qualora sia edificato un fabbricato rurale che ne costituisca pertinenza (C.T.C. 10.10.85 n. 10725).

La giurisprudenza ammette un’unica eccezione a tale principio: essa è rappresentata dai terreni sui quali l’art. 9 della L. 24.3.89 n. 122 (c.d. legge Tognoli) concede la possibilità di realizzare (nel sottosuolo) parcheggi da destinare a pertinenza di unità immobiliari, derogando così alle indicazioni del P.R.G. (C.T.P. Salerno 19.11.2001 n. 211).

Strumenti urbanistici equipollenti al PRG

Poiché l’urbanistica è materia a legislazione concorrente fra Stato e Regioni (art. 117 Cost.) e talune leggi regionali prevedono processi di pianificazione articolati in modo del tutto originale per numero, funzione e nomenclatura degli strumenti urbanistici (piani) di cui si compongono, possono sorgere imbarazzi allorché si debba individuare tra questi ultimi quello “equipollente” rispetto al PRG, giacché soltanto da esso si può desumere l’edificabilità dei suoli ai fini fiscali. Paradigmatica appare in tal senso la C.T.R. Bologna 16.1.2012 n. 5/22/12, riferita all’assetto della pianificazione definito dalla L. reg. Emilia-Romagna 24.3.2000 n. 20.

Utilizzabilità a scopo edificatorio di un’area

La nozione di edificabilità permette al privato di esercitare il proprio diritto di sfruttare il bene a fini edilizi eseguendo su di esso - sia pure nell’ambito dei limiti consentiti dal piano regolatore - costruzioni ed altre opere di urbanizzazione (art. 36 co. 2 del DL 223/2006).

Il PRGC si basa sulla suddivisione del territorio comunale in più ambiti o comparti a ciascuno dei quali corrisponde una specifica destinazione urbanistica corredata delle relative prescrizioni e norme tecniche.

Possono così annoverarsi, a mero titolo esemplificativo:

-

comparti definiti come “aree edificate sature” o con locuzioni equipollenti, laddove il territorio ha raggiunto un grado di urbanizzazione considerato definitivo ed è quindi precluso lo sviluppo di nuove costruzioni;

-

comparti definiti come “aree edificate di completamento” o con locuzioni equipollenti, limitatamente a porzioni di territorio in cui lo sviluppo di nuova edilizia è consentito, in un’ottica di completamento del tessuto urbano esistente;

-

comparti definiti come “aree di nuovo impianto” o con locuzioni equipollenti, laddove, in genere mediante la previa adozione di strumenti attuativi (es. piani di lottizzazione), sono consentiti significativi ampliamenti del tessuto urbano esistente, con sviluppo di nuova edilizia a destinazione residenziale e/o produttiva e/o turistico-ricettiva, ecc. e corrispondente dotazione di nuove opere di urbanizzazione;

-

comparti definiti come “aree destinate all’attività agricola” o con locuzioni equipollenti, laddove è inibito lo sviluppo di nuova edilizia;

-

comparti definiti come “aree verdi attrezzate”, “aree destinate a strutture sportive”, “aree destinate ad attrezzature per il turismo”, ecc., dove interventi di nuova costruzione e/o di ampliamento possono o meno essere ammessi e, qualora lo siano, ciò è limitato alle peculiari finalità cui il comparto risulta destinato.

I Comuni, nel rispetto degli standards urbanistici (DM 2.4.68 n. 1444), delle norme vigenti in materia di tutela del territorio (vincoli idrogeologici, vincoli paesaggistici, parchi naturali, ecc.), di viabilità (es. Codice della strada), ecc. sono liberi di definire con ampio margine di discrezionalità le potenzialità edificatorie dei diversi ambiti territoriali e le relative nomenclature. Ne deriva un quadro assai articolato e composito, che muta:

-

nello spazio (da Comune a Comune);

-

nel tempo (all’interno di ciascun Comune, in ragione dell’adozione di varianti al PRGC).

Per discernere se una determinata area possa considerarsi fabbricabile o meno ai fini fiscali, occorre effettuare un esame delle prescrizioni del PRGC e delle relative NTA.

E se per aree ad evidente ed acclarata finalità edificatoria, quali quelle usualmente definite come aree di completamento o di nuovo impianto, un tale esame può risolversi anche solo in un riscontro rapido e sbrigativo delle prescrizioni di piano, una più attenta e dettagliata analisi del PRGC adottato dal Comune e delle relative NTA può occorrere per pronunciarsi in merito alla corretta qualificazione di altre tipologie di aree, quali ad esempio quelle ricadenti in ambiti di piano denominati nella prassi come “aree destinate a verde pubblico attrezzato”, “ad attrezzature sportive”, o con nomenclature equipollenti.

Non è infrequente che in tali ambiti il Comune X precluda totalmente ogni possibilità di edificare nuovi manufatti edilizi, mentre il Comune Y consenta invece un pur limitato sfruttamento edificatorio (es. la costruzione di fabbricati da destinare a servizio dell’area, quali ad esempio chioschi o attrezzature sportive). E questo pare altresì il motivo per il quale si è assistito nel tempo ad una produzione apparentemente ondivaga di chiarimenti di prassi e di contributi della giustizia tributaria, tesi di volta in volta ad affermare o negare la qualificazione di area fabbricabile dei suoli ricadenti in tali comparti urbanistici: si tratta, in realtà, di un esame da condurre sulle prescrizioni del PRG adottato, nel caso specifico, dal Comune interessato.

Attenzione

Significativa appare in tal senso la ris. Agenzia delle Entrate 3.7.2009 n. 170, la quale, citando le sentenze 26.1.2006 n. 1626 e 16.7.2008 n. 19591 della Corte di Cassazione, precisa che “l’edificabilità di un’area ricomprende non solo l’edificabilità abitativa, ma ogni intervento che possa rientrare nel concetto di edificazione. Pertanto, anche se, di regola, le aree rientranti tra quelle destinate ad impianti ed attrezzature pubbliche di interesse generale non sono qualificate edificatorie, esse possono essere definite tali qualora il vincolo di inedificabilità, in presenza di determinate condizioni, possa essere superato. Tali condizioni, secondo il citato indirizzo della Corte di Cassazione, si estrinsecano nella possibilità di attuare interventi edificatori ad opera dei privati. In ragione di quanto sopra, qualora l’area non sia effettivamente destinata ad uso esclusivamente pubblicistico e, conseguentemente, siano possibili iniziative edificatorie private o promiscue, l’edificabilità del suolo non può essere esclusa in modo assoluto”.

Pertanto, anche se, di regola, le aree rientranti tra quelle destinate ad impianti ed attrezzature pubbliche di interesse generale non sono espressamente qualificate come edificatorie, la natura edificatoria non può comunque essere esclusa qualora sussista la possibilità di effettuare su di esse iniziative edificatorie private o promiscue.

Analoghe difficoltà interpretative possono insorgere in merito ad aree agricole nelle quali l’attività edificatoria sia ammessa con prescrizioni e sulla base di indici volumetrici e/o fondiari in parte diversi da quelli che connotano usualmente una zona E.

Attenzione

Lo studio Consiglio nazionale del Notariato 45-2011/T (§ 3.4) esamina il caso dei terreni ricadenti in un comparto di PRG definito come zone agricole produttive (EP).

Tuttavia, per tali aree, fors’anche in ragione della loro fisiologica marginalità rispetto al tessuto urbano e per la loro intrinseca connotazione agricola, pare preponderante la connotazione di area agricola indicata nel PRG.

Attenzione

Seppure ai diversi fini dell’individuazione del regime di imposizione indiretta applicabile alla relativa cessione, la ris. Agenzia delle Entrate 7.1.2009 n. 6 ha qualificato come non edificabile, nell’accezione propria dell’art. 36 del DL 223/2006, conv. L. 248/2006, un terreno ricadente in una zona territoriale omogenea classificata E5 (aree di preminente interesse agricolo), sul quale erano state installate dall’affittuario (nonché promissario acquirente) apparecchiature necessarie per lo svolgimento di un’attività commerciale di vendita di carburante per autoveicoli. Va precisato, per completezza, che l’Agenzia delle Entrate perviene a tale conclusione assumendo “acriticamente” le indicazioni sommarie fornite dal contribuente - in sede di interpello - riguardo alla destinazione urbanistica dell’area. Facendo comunque salva la determinazione dell’ufficio accertatore in merito alla corretta qualificazione del terreno, l’Agenzia, seppur implicitamente, si dimostra consapevole della complessità della materia della pianificazione urbanistica e della necessità, per giungere a conclusioni coerenti in merito all’edificabilità fiscale dell’area, di ponderare l’ampiezza delle facoltà edificatorie riconosciute, per quello specifico comparto territoriale, dalle prescrizioni del PRG e delle relative NTA.

La presenza di vincoli permanenti derivanti non già dal PRG, bensì dal rispetto di normative di settore (es. vincoli idrogeologici, codice della strada, ecc.) pregiudica inoltre la possibilità di qualificare una determinata area come edificabile, ancorché essa sia inserita in comparti di piano che, sulla carta, risultano edificabili.

Ad esempio, la presenza di un vincolo di destinazione su una zona destinata ad attività sportiva, con attribuzione di un limite di edificabilità minimo (funzionale alla realizzazione delle sole opere collegate a tale destinazione), impedisce la qualificazione dell’area come “suscettibile di destinazione edificatoria”, dal momento che proprio la sussistenza di tale vincolo preclude al privato tutte quelle forme di trasformazione del suolo che sono riconducibili alla nozione tecnica di edificazione (cfr. Cass. 11.5.2009 n. 10713). Allo stesso modo, la sentenza C.T.R. Torino 24.9.2010 n. 50/15/10, ha affermato che non può essere considerato edificabile un terreno assoggettato a vincolo cimiteriale, mentre, secondo la C.T.R. Milano 23.4.2010 n. 56, si considera “non edificabile” un terreno non avente la qualifica di agricolo (ossia, considerato dal PRGC come edificabile) se risulta soggetto a vincolo pubblicistico e quindi ceduto al Comune per la realizzazione di una strada a servizio di una zona di espansione edilizia. Ad avviso dei Giudici lombardi, infatti, il terreno “anche se inserito in zona residenziale di completamento, di fatto non poteva considerarsi edificabile per il suddetto vincolo”.

Rilevanza della pianificazione sovracomunale immediatamente cogente

La ris. Agenzia delle Entrate 2.12.2008 n. 460 risulta di particolare interesse, in quanto contempera la diversa nozione fiscale di edificabilità, (art. 2 co. 36 del DL 223/2006), con la necessità di dar conto della complessa realtà urbanistica dei nostri giorni, basata su un’articolazione plurima, per aree tematiche e competenze, della pianificazione dello sviluppo del territorio.

Dal documento di prassi si desume che, ogni qual volta uno strumento urbanistico sovracomunale (es. intercomunale, provinciale, regionale) imprima all’area una destinazione particolare, prescrivendone la prevalenza sulla pianificazione comunale, con immediati effetti cogenti, di tale destinazione occorra tenere conto anche ai fini fiscali, anche qualora lo strumento urbanistico generale comunale (es. PRG) non abbia ancora recepito nei suoi contenuti le indicazioni del piano sovracomunale.

Attenzione

Il caso oggetto di interpello riguarda la cessione di terreni inseriti come edificabili nel PRG comunale in vigore (in difetto di varianti in itinere), ma assoggettati a vincolo di inedificabilità dal Piano Paesaggistico Regionale (PPR). Poiché le norme tecniche di attuazione del PPR sanciscono l’immediata prevalenza delle disposizioni del piano regionale su quelle difformi eventualmente contenute nei piani provinciali e comunali, e quindi, in particolare, su quelle del PRG, l’Agenzia delle Entrate ritiene che la cessione dei terreni non costituisca il presupposto per il realizzo della plusvalenza di cui all’art. 67 co. 1 lett. b) del TUIR.

Resta fermo che le disposizioni dei piani sovracomunali, se non qualificate come prevalenti sulle prescrizioni dello strumento urbanistico comunale, non potranno rilevare per sancire l’edificabilità fiscale dei suoli fino a che non vengano recepite nello strumento urbanistico adottato dal Comune.

Poiché l’urbanistica è materia a legislazione concorrente fra Stato e Regioni (art. 117 Cost.) e talune leggi regionali prevedono processi di pianificazione articolati in modo del tutto originale, per numero, funzione e nomenclatura degli strumenti urbanistici (piani) di cui si compongono, possono sorgere imbarazzi allorché si debba individuare tra questi ultimi quello “equipollente” rispetto al PRG, giacché soltanto da esso si potrà desumere l’edificabilità dei suoli ai fini fiscali. Paradigmatica appare in tal senso la C.T.R. Bologna 16.1.2012 n. 5/22/12, riferita all’assetto della pianificazione definito dalla L. Reg. Emilia-Romagna 24.3.2000 n. 20.

Decorrenza della diversa nozione di edificabilità

La diversa nozione di edificabilità, avendo natura interpretativa, valida ai fini fiscali sarebbe atta a dispiegare i propri effetti anche per il passato, in relazione alle cessioni effettuate con atti pubblici o scritture private autenticate formati anteriormente al 4.7.2006 data di entrata in vigore del DL 4.7.2006 n. 223 (circ. 4.8.2006 n. 28, § 23 - circ. Agenzia delle Entrate 6.2.2007 n. 6, § 1.4).

Si aprono, conseguentemente, le porte al recupero dell’IRPEF non versata in anni passati in relazione a plusvalenze realizzate all’atto della cessione extraimprenditoriale di terreni edificabili in base alle prescrizioni di un PRG soltanto adottato dal Comune, ma non ancora approvato dalla Regione.

Attenzione

La natura di norma di interpretazione autentica dell’art. 36 co. 2 del DL 223/2006 è stata riconosciuta anche dalla C.T.R. Roma 3.10.2006 n. 238 e dalla Corte di Cassazione (Cass. 30.9.2006 n. 25506 e Cass. 17.4.2009 n. 9187). La Corte Costituzionale, con l’ordinanza 25.2.2008 n. 41, ha sottolineato che l’art. 36 co. 2 del DL 223/2006, dettando una norma di interpretazione autentica dell’art. 2 co. 1 lett. b) del DLgs. 504/92, ha legittimamente previsto una disciplina retroattiva. La retroattività, secondo la Corte, non sarebbe illegittima perché, sebbene configuri una deroga alla L. 212/2000 (c.d. Statuto dei diritti del Contribuente), viene disposta da una fonte primaria che può, dunque, derogare ad una fonte legislativa di pari grado. Si ricorda che l’art. 3 della L. 212/2000 sancisce, come regola generale, l’irretroattività delle norme tributarie. Unica eccezione a tale regola si ricollega al disposto dell’art. 1 co. 2 della stessa legge, dove si ammette che “l’adozione di norme interpretative in materia tributaria può essere disposta soltanto in casi eccezionali e con legge ordinaria, qualificando come tali le disposizioni di interpretazione autentica”.

Documentazione da cui desumere la natura edificatoria dei suoli

Quanto alla documentazione dalla quale evincere la natura edificatoria dei suoli, impressa dalle disposizioni del PRG adottato dal Comune, possono rilevare:

-

direttamente il PRG adottato dal Comune, negli elaborati planimetrici e nelle relative Norme tecniche di attuazione (NTA);

-

il Certificato di Destinazione Urbanistica (CDU) di cui all’art. 30 del DPR 380/2001;

-

la comunicazione che il Comune è tenuto a notificare ai proprietari delle aree in caso di riconoscimento dell’attitudine edificatoria di queste ultime, ex art. 31 co. 20 della L. 27.12.2002 n. 289.

2.Terreni occupati da manufatti edilizi in costruzione

Quando l’oggetto della cessione è costituito da un terreno sul quale insiste un fabbricato in corso di edificazione (o “al grezzo”), al fine di inquadrare correttamente la plusvalenza conseguita, occorre stabilire se il manufatto possa o meno essere già qualificato come fabbricato.

La ris. Agenzia delle Entrate 28.1.2009 n. 23 ha ravvisato l’elemento discriminante nel completamento del rustico, per tale intendendosi, a norma dell’art. 2645-bis co. 6 c.c., l’edificio in struttura, dotato di copertura (es. tetto, lastrico solare) e comprensivo delle mura perimetrali e di quelle divisorie tra le varie unità immobiliari.

La cessione extraimprenditoriale del fabbricato al grezzo già giunto al rustico:

-

se effettuata dopo 5 anni dal completamento del rustico stesso, genera una plusvalenza che non rileva ai fini reddituali (art. 67 co. 1 lett. b) primo periodo del TUIR);

-

se effettuata entro 5 anni dal completamento del rustico, origina una plusvalenza che si determina assumendo quale costo fiscale il costo di costruzione del fabbricato ceduto (art. 68 co. 1 del TUIR).

Diversamente, la cessione extraimprenditoriale di un fabbricato in corso di costruzione di cui non sia ancora stato completato il rustico configura una cessione di area fabbricabile, la cui plusvalenza costituisce reddito imponibile in capo al cedente “in ogni caso”, anche una volta decorso un quinquennio dall’acquisto dell’area, e si determina a norma dell’art. 68 co. 2 del TUIR.

Attenzione

Per tale motivo, sorge l’esigenza di comprovare il completamento del rustico. A tal fine, la ris. 23/2009/E individua un valido mezzo probatorio nell’iscrizione in Catasto del nuovo fabbricato, ancorché con classificazione provvisoria (tipicamente, nella categoria F/3 - fabbricati in corso di costruzione).

3.Terreni occupati da fabbricati interessati da piani di recupero

La ris. Agenzia delle Entrate 22.10.2008 n. 395 ha riconfigurato come cessione di terreni edificabili la cessione di fabbricati ricadenti in un Piano di Recupero di cui agli artt. 28 ss. della L. 5.8.78 n. 457 e destinati, in attuazione di questi ultimi, alla demolizione, in vista della costruzione di nuovi fabbricati.

Analogamente si è espressa la DRE Emilia-Romagna nella risposta ad interpello del 31.5.2010 prot. 909-28406/2010 secondo cui, il fatto che i fabbricati siano oggetto di una Convenzione con il Comune che prevede la possibilità di incrementare le cubature esistenti comporta che non si possano considerare oggetto di trasferimento i fabbricati, i quali risultano privi di effettivo valore economico, bensì l’oggetto della cessione è costituito dall’area su cui i fabbricati insistono.

Prima ancora, il punto era stato confermato dalla risposta all’interrogazione parlamentare 7.10.2009 n. 5-01881.

In senso analogo, con la sentenza 22.12.2008 n. 377, la C.T.P. Milano ha affermato che si considera cessione di terreno edificabile il trasferimento di un terreno edificabile e di sovrastanti fabbricati rurali e civili fatiscenti inseriti in un programma integrato di intervento, mirato a valorizzare i fabbricati già esistenti.

Si osserva, tuttavia, che la qualificazione dell’oggetto della cessione come area edificabile implica che si ignori sia l’inventariazione catastale degli immobili, che sono regolarmente iscritti in Catasto come fabbricati, sia il contenuto dell’atto di cessione (ed in particolare, l’oggetto della vendita), che si riferisce necessariamente ai fabbricati e non ai terreni.

4.Trasferimento di cubatura

Il trasferimento di cubatura è inteso come l’atto tramite il quale il proprietario del fondo cui compete una determinata cubatura distacca, in tutto o in parte, come un diritto a sé stante, la facoltà di costruire, nei limiti della volumetria concessagli dal Piano Regolatore, trasferendola definitivamente (a titolo oneroso) all’acquirente, a beneficio del fondo di costui.

Tale atto produce effetti analoghi al trasferimento di diritti reali immobiliari e va quindi tassato come una cessione di terreno edificabile.

Ad analoghe conclusioni si perviene assimilando la cessione di cubatura alla costituzione di servitù a non edificare.

Attenzione

La Cass. 14.12.88 n. 6807 ha affermato che la cessione di cubatura è quell’atto, a titolo oneroso attraverso il quale “il proprietario del fondo, cui inerisce una determinata cubatura, distacca in tutto o in parte la facoltà inerente al suo diritto dominicale di costruire nei limiti della cubatura concessagli dal piano regolatore e, formando un diritto a sé stante, lo trasferisce definitivamente all’acquirente, a beneficio del fondo di costui”. Tale definizione è stata ripresa dalla Cass. 14.5.2007 n. 10979 che ha confermato che la cessione di cubatura “non è definibile altrimenti che quale facoltà inerente al diritto di proprietà”.

Obbligo di contratto in forma di atto pubblico o scrittura privata autenticata

La cessione di cubatura può avvenire, a seconda delle prescrizioni dei regolamenti comunali:

-

senza contratto tra i due proprietari, essendo sufficiente una manifestazione di volontà indirizzata al Comune;

-

previo contratto tra le parti contenente l’accordo per la concessione della cubatura.

I contratti che trasferiscono, costituiscono o modificano i diritti edificatori comunque denominati, previsti da normative statali o regionali, ovvero da strumenti di pianificazione territoriale devono essere resi pubblici con il mezzo della trascrizione (art. 5 co. 3 del DL 13.5.2011 n. 70). Pertanto, per la stipula di tali contratti è oggi richiesta la forma dell’atto pubblico o della scrittura privata autenticata (art. 2657 c.c.).

Cessione del diritto di rilocalizzazione

Il diritto di rilocalizzazione prevede che ai proprietari degli immobili demoliti in seguito al provvedimento di esproprio o ceduti, in base a convenzione, all’ente che realizza un’opera pubblica sia attribuita una potenzialità edificatoria (c.d. “ius aedificandi”) pari, per superficie, volume e destinazione, a quella dell’edificio preesistente.

Attraverso la concessione del diritto di rilocalizzazione, gli enti locali attuano la ricostruzione di siti urbani e rurali, non compatibili con la realizzazione delle grandi opere, in un’altra zona del territorio comunale, adeguando gli strumenti urbanistici ove necessario, in modo da mantenere in vita il tessuto sociale, abitativo e produttivo, della comunità locale che diversamente verrebbe a disintegrarsi.

L’Agenzia delle Entrate, con la ris. 20.8.2009 n. 233, ha chiarito che la cessione, ad opera di un privato, dei diritti di rilocalizzazione di un immobile, è assimilabile alla cessione del diritto di cubatura e, in quanto tale, genera redditi diversi (art. 67 co. 1 lett. b) del TUIR).

In particolare:

-

la cessione dei diritti di rilocalizzazione che insistono su terreni agricoli genera una plusvalenza tassabile solo se il terreno è stato acquistato da meno di 5 anni e non è pervenuto per successione;

-

ove i diritti insistano su terreni edificabili, la plusvalenza è sempre tassabile ai sensi dell’art. 67 co. 1 lett. b) del TUIR.

La risoluzione in commento precisa altresì che, ai fini della determinazione della plusvalenza (art. 68 co. 1 del TUIR), il valore iniziale del diritto ceduto può essere determinato ricorrendo ad una perizia di stima dell’immobile che stabilisca il valore della volumetria realizzabile rispetto al valore del terreno; in tal caso, i costi sostenuti per la stima possono essere portati a incremento del valore iniziale.

Rinuncia a servitù di non edificazione

È trattata alla stregua della cessione di cubatura anche la rinuncia a servitù “non aedificandi”.

La plusvalenza conseguita dal proprietario del fondo dominante, che rinuncia alla servitù, risulta pari alla differenza tra (art. 68 co. 1 del TUIR):

-

il corrispettivo percepito (pagatogli dal titolare del fondo servente a fronte della sua rinuncia alla servitù);

-

e il prezzo di acquisto di tale diritto.

Quest’ultimo deve essere estrapolato dal prezzo complessivo di acquisizione dell’immobile (fondo dominante) e di costituzione della servitù a suo tempo pagato da colui che, adesso, rinuncia alla servitù.

A tal fine, è possibile utilizzare un criterio di tipo proporzionale, assumendo la somma del prezzo complessivo di acquisizione dell’immobile e del diritto di servitù per una quota proporzionalmente corrispondente al rapporto tra il corrispettivo percepito a fronte della rinuncia alla servitù e il valore complessivo attuale dell’immobile (fondo dominante) e della rinuncia alla servitù (ris. Agenzia delle Entrate 22.5.2008 n. 210).

5.Determinazione della plusvalenza

In linea di prima approssimazione, per la determinazione della plusvalenza realizzata mediante la cessione a titolo oneroso di terreni edificabili vale la formula:

Plusvalenza = corrispettivo percepito - costo d’acquisto

Occorre poi distinguere a seconda che il terreno sia stato acquistato a titolo oneroso ovvero a titolo gratuito (per donazione o successione).

Talvolta, il corrispettivo della cessione del terreno non è pagato in denaro, bensì con un altro bene ceduto in permuta. In tal caso, ai fini del computo della plusvalenza, rileva quale corrispettivo della cessione la somma dei seguenti addendi:

-

il valore normale dei beni ricevuti in permuta;

-

l’eventuale conguaglio in denaro.

Terreni acquistati a titolo oneroso

Per i terreni acquistati a titolo oneroso (verso un corrispettivo), si assume come costo d’acquisto la somma dei seguenti addendi (art. 68 co. 2 secondo periodo del TUIR):

-

il prezzo di acquisto aumentato di ogni altro costo inerente (es. l’onorario del notaio per l’atto di acquisto del terreno, le imposte indirette assolte sull’acquisto, quali registro, ipotecaria e catastale), il tutto rivalutato in base alla variazione dell’indice ISTAT relativo all’aumento dei prezzi al consumo per le famiglie di operai e impiegati (c.d. indice FOI);

-

l’INVIM pagata dal cedente (soppressa a partire dal 1.1.2002).

Attenzione

La Corte di Cassazione, con la sentenza 23.8.2011 n. 17595, ha affermato che, per “costi inerenti il bene” rilevano essenzialmente le spese incrementative, intendendo come tali quelle che determinano la consistenza economica del bene o che incidono sul suo valore nel momento in cui si verifica il presupposto impositivo. Non vengono pertanto prese in considerazione, ai fini della norma, le spese che non apportano maggior valore all’immobile in quanto attinenti alla manutenzione e/o buona gestione del bene stesso.

Pertanto, la formula compiuta per determinare la plusvalenza è la seguente:

Plusvalenza = corrispettivo percepito - (prezzo d’acquisto + costi inerenti rivalutati entrambi per l’indice ISTAT + INVIM)

Per i terreni rivalutati (art. 7 della L. 28.12.2001 n. 448 e successive proroghe e riproposizioni), il valore indicato nella perizia di stima asseverata redatta dal professionista è assunto quale nuovo costo fiscale del terreno, in luogo del prezzo di acquisto.

Terreni acquistati a titolo gratuito

Invece, per i terreni acquistati per donazione o successione, si assume come costo d’acquisto (art. 68 co. 2 secondo periodo del TUIR):

-

il valore dichiarato nell’atto di donazione o nella denuncia di successione, ovvero quello definito e liquidato in seguito ad accertamento, aumentato di ogni altro costo inerente al terreno, il tutto rivalutato in base alla variazione dell’indice ISTAT relativo all’aumento dei prezzi al consumo per le famiglie di operai e impiegati;

-

l’INVIM pagata dal cedente (soppressa a partire dall’1.1.2002).

Attenzione

La circ. Agenzia delle Entrate 6.11.2002 n. 81 ha precisato che, anche in seguito alla soppressione dell’imposta di successione ad opera dell’art. 13 della L. 18.10.2001 n. 383, il costo iniziale da assumere ai fini del computo della plusvalenza continua a corrispondere al valore indicato nella denuncia di successione o nell’atto di donazione ai fini dell’imposta ipotecaria e catastale.

Con la sentenza della Corte Costituzionale 9.7.2002 n. 328, è stata dichiarata l’illegittimità costituzionale dell’art. 68 co. 2 del TUIR nella parte in cui non contempla espressamente la rivalutazione ISTAT, prevista, invece, nel caso di acquisto a titolo oneroso. Anche con riferimento alle aree fabbricabili acquisite per successione o donazione, quindi, è possibile effettuare la rivalutazione con i coefficienti ISTAT. Tale circostanza è stata espressamente confermata dalla circ. Agenzia delle Entrate 13.2.2006 n. 6 (§ 11.5).

Pertanto, la formula compiuta per determinare la plusvalenza è la seguente:

Plusvalenza = corrispettivo percepito - (dichiarato dell’atto di donazione o della denuncia di successione o valore accertato + costi inerenti, rivalutati entrambi per l’indice ISTAT + INVIM)

Per i terreni rivalutati (art. 7 della L. 28.12.2001 n. 448 e successive proroghe e riproposizioni), il valore indicato nella perizia di stima asseverata redatta dal professionista è assunto in luogo del dichiarato dell’atto di donazione, o del valore indicato nella denuncia di successione, come eventualmente accertati.

Cessione di terreni pervenuti per donazione infraparentale “di comodo”

La disposizione che, per i terreni pervenuti per donazione, individua il costo fiscale “storico” nel costo di acquisto sostenuto dal donante non rileva con riferimento ai terreni edificabili.

Per i terreni acquistati per effetto di successione o donazione si assume come prezzo di acquisto il valore dichiarato nelle relative denunce e atti registrati, o in seguito definito e liquidato, aumentato di ogni altro costo successivo inerente, nonché dell’imposta comunale sull’incremento di valore degli immobili e di successione (art. 68 co. 2).

Attenzione

In tal senso si vedano lo studio Consiglio nazionale del Notariato 26.1.2007 n. 106-2006-T e il successivo studio 265-2007-T, in cui si afferma che “sul piano letterale sembrerebbe che la novella di cui al DL 223/2006 non abbia inciso sul criterio specifico per i terreni edificabili, ragione per la quale resterebbe tuttora in vigore il criterio di determinazione del valore iniziale dichiarato nell’atto di donazione. E questo, nonostante un’ermeneutica legata più a (comprensibili) esigenze di equità sostanziale che ad una reale esegesi delle fonti, induca a ritenere implicitamente abrogata la disposizione dell’art. 68 co. 2, siccome incompatibile con la novellata disposizione dell’art. 67 co. 1, lett. b)”.

La norma contenuta nell’art. 68 co. 2 del TUIR resta quindi esposta ad abusi improntati al conseguimento di meri intenti elusivi, quali tipicamente quelli della donazione dell’area fabbricabile ad un familiare, operata al solo fine di acquisire (in capo a quest’ultimo) un più cospicuo costo fiscale da contrapporre al corrispettivo percepito a fronte della successiva cessione a terzi della medesima area.

L’operazione potenzialmente elusiva consiste quindi nella donazione dell’area fabbricabile ad un familiare, seguita dalla cessione della medesima area da questi al terzo.

La vendita a terzi operata dal contribuente che ha originariamente acquisito l’area determinerebbe una plusvalenza calcolata quale differenza tra il corrispettivo di cessione e il prezzo di acquisto, mentre la donazione effettuata nei confronti dei familiari in linea retta consente a questi ultimi di assumere, quale valore fiscalmente riconosciuto del bene, quello indicato nell’atto di donazione, il quale potrebbe essere sensibilmente superiore.

Attenzione

L’operazione non rientra tra quelle oggetto della tutela antielusiva (art. 37-bis del DPR 600/73), tuttavia, potrebbe essere riconfigurata come mandato alla vendita, in specie qualora fosse possibile provare che il corrispettivo della vendita è stato trasferito dal donatario (cedente) al donante. Inoltre, esiste il rischio che la donazione funzionale alla rivalutazione del costo fiscale in vista della cessione sia dichiarata affetta da nullità in quanto atto compiuto in frode alla legge (art. 1344 c.c.). Sul punto, si veda la C.T.R. Torino 1.10.2009 n. 46. La Corte di Cassazione, con l’ordinanza 2.11.2011 n. 22716, ha affermato che una tale operazione (donazione interparentale e successiva cessione a terzi del terreno edificabile) configura un “abuso del diritto”, e come tale va valutata secondo la sua essenza, a meno che il contribuente non provi che essa corrisponde ad un interesse economico non marginale, che oltrepassi il mero conseguimento del risparmio d’imposta.

Terreni acquisiti per usucapione

Per i terreni edificabili acquisiti per usucapione, il costo iniziale è costituto dal valore venale del bene alla data in cui è passata in giudicato la sentenza dichiarativa di usucapione, dichiarato e liquidato ai fini della sentenza medesima (ris. Agenzia delle Entrate 31.3.2003 n. 78).

In base al principio dell’imputazione per cassa, la tassazione avviene nell’anno in cui è percepito il corrispettivo (art. 68 co. 1 del TUIR).

Applicazione del principio di cassa nel “cambio camere”

Fattispecie usuale del settore immobiliare è il c.d. “cambio camere”, vale a dire la permuta del terreno edificabile con fabbricati (o porzioni di fabbricati - es. alloggi) ivi erigendi. L’ipotesi si sostanzia in una permuta di cosa presente (il terreno) con cosa futura (es. gli appartamenti).

Al riguardo, l’art. 1472 c.c. dispone che la cosa futura (nella fattispecie, gli alloggi nell’erigendo fabbricato) si trasferisce automaticamente in capo al suo acquirente (nella fattispecie, il cedente l’area edificabile) nel momento in cui viene ad esistere.

Pertanto, poiché il corrispettivo della cessione dell’area consiste in uno o più appartamenti siti nell’erigendo fabbricato e la proprietà di questi ultimi si costituisce in capo al soggetto che cede l’area nel momento in cui il fabbricato risulta venuto ad esistenza, la plusvalenza, da determinare assumendo il valore normale (art. 9 co. 3 TUIR) degli appartamenti, viene conseguita allorché il fabbricato viene realizzato, e non nel momento (anteriore) in cui viene stipulato l’atto di permuta.

Il principio è confermato dalla Cass. 25.1.2006 n. 1427, che dà rilevanza - in termini in verità generici - alla “data di costruzione dell’immobile”.

Si tratta quindi di discernere quando il fabbricato venga ad esistenza e conseguentemente, alla luce dell’automatico trasferimento degli appartamenti in esso situati in capo al soggetto che cede l’area, il corrispettivo possa dirsi pagato - e la plusvalenza realizzata.

Ai fini del decorso della rilevanza del reddito fondiario generato dal fabbricato di nuova costruzione, è rilevante la data in cui il fabbricato è divenuto atto all’uso cui è destinato ovvero, se anteriore, quella in cui il fabbricato sia stato comunque utilizzato (art. 40 del TUIR). L’adesione a tale prospettiva rinvierebbe l’assoggettamento ad imposizione dell’intera plusvalenza al momento in cui i lavori di costruzione del fabbricato siano stati ultimati.

⊳ Per approfondimenti, si rimanda al cap. 7 “Decorrenza degli effetti fiscali delle rendite dei fabbricati”.

Tuttavia, le prescrizioni del codice civile in merito alla venuta ad esistenza dei nuovi edifici (art. 2645-bis) ed al conseguente loro trasferimento in capo al soggetto che li ha acquistati con contratto stipulato anteriormente alla loro costruzione (art. 1472 c.c.), impongono la ricerca di una soluzione ad esse maggiormente aderente.