| INQUADRAMENTO GENERALE ► | Il possesso di terreni produce in capo al soggetto un reddito fondiario determinato sulla base delle risultanze catastali che si distinguono in reddito dominicale e reddito agrario. Si considerano attività agricole la coltivazione del terreno e la silvicoltura; l’allevamento di animali, la produzione di vegetali e altre attività connesse. |

| COLTIVAZIONE DEL FONDO ► | L’utilizzo del fondo per coltivazioni di tipo vegetale e arboreo (c.d. “sil-vicoltura”) produce reddito agrario, mentre, se tale attività è esercitata da società ed enti commerciali, genera reddito d’impresa. |

| ALLEVAMENTO DI ANIMALI ► | Genera reddito agrario soltanto se svolto con mangimi ottenibili per almeno un quarto dal terreno. Il reddito generato dall’attività di allevamento, rispetto ai capi di bestiame in eccedenza, costituisce reddito d’impresa. |

| COLTIVAZIONE IN SERRA ► | Se la superficie adibita alla produzione non eccede il doppio di quella del terreno su cui la produzione insiste, si determina un reddito agrario. |

| ATTIVITÀ CONNESSE ► | Rientrano nel reddito agrario anche le attività connesse ovvero la conservazione, commercializzazione e valorizzazione dei prodotti ottenuti dall’esercizio dell’attività agricola. |

| FABBRICATO RURALE ► | La redditività dei fabbricati rurali è assorbita dalla redditività dei terreni di cui essi risultano pertinenziali. |

| UNITÀ IMMOBILIARI NON UTILIZZATE ► | Le costruzioni non utilizzate non si considerano produttive di reddito. In tal caso, occorre comprovare lo stato di inutilizzo esibendo apposita autocertificazione che attesti l’assenza di allacciamento alle reti dell’elettricità, dell’acqua e del gas. |

| TERRENI NON PRODUTTIVI DI REDDITO ► | Non sono produttivi di reddito fondiario i terreni, parchi e giardini di pubblico interesse e i terreni destinati a cava. Si considerano produttivi di reddito d’impresa gli appezzamenti strumentali all’esercizio di impresa, arti e professioni. |

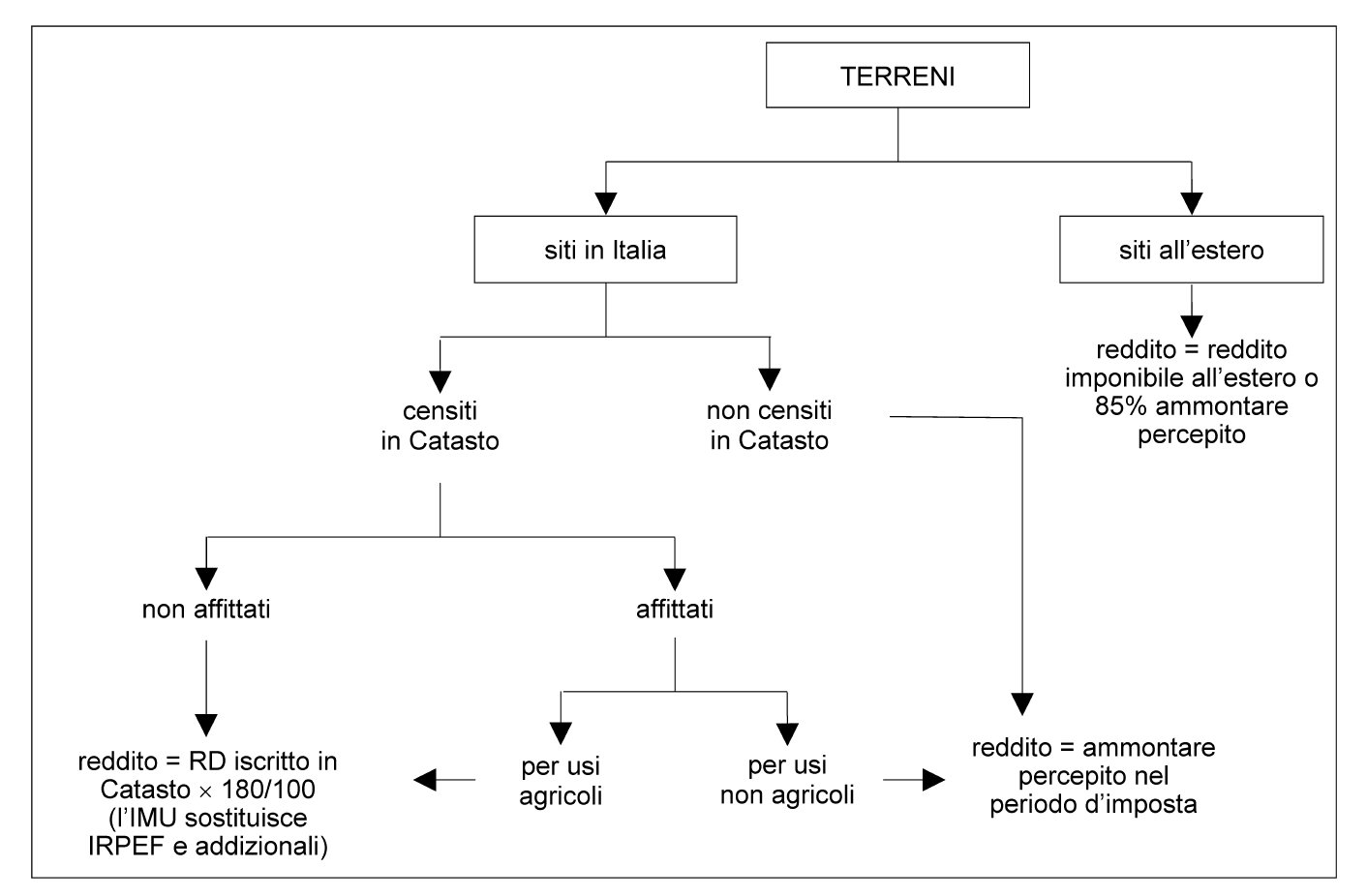

| TERRENI NON AFFITTATI ► | Per le persone fisiche che possiedono terreni non locati, il reddito fondiario è il reddito dominicale, mentre se viene esercitata l’attività agricola va dichiarato anche il reddito agrario. |

| TERRENI AFFITTATI ► | Per i terreni affittati per usi agricoli, per il proprietario il reddito da dichiarare non è costituito dal canone di locazione bensì dal reddito dominicale. L’affittuario che esercita sul terreno l’attività agricola deve dichiarare il reddito agrario. Per i terreni affittati per usi non agricoli il reddito da dichiarare è pari al canone senza deduzioni e va inserito tra i redditi diversi. |

| TERRENI ALL’ESTERO ► | I terreni siti all’estero rilevano solo se posseduti da soggetti residenti in Italia e rientrano nella categoria dei redditi diversi. |

| CONCESSIONE DI TERRENI IN USUFRUTTO ► | La concessione di usufrutto viene tassata in capo al proprietario come reddito diverso determinato dalla differenza tra l’ammontare percepito e le spese inerenti alla sua produzione. |

| REDDITI NON DETERMINABILI CATASTALMENTE ► | I censi, i livelli, i quartesi e i redditi degli immobili che non devono essere iscritti in Catasto rientrano nella categoria dei redditi diversi. |

| RIFERIMENTI ► | DPR 917/86, artt. 32 ss. 42, 67, 70, 185 co. 1. |

► INQUADRAMENTO GENERALE

I redditi fondiari dei terreni sono determinati sulla base delle risultanze catastali e si distinguono in:

-

reddito dominicale;

-

reddito agrario.

Questi ultimi sono espressi distintamente per ciascun mappale o particella (art. 2 del RD 8.10.31 n. 1572), per tale intendendosi la porzione continua di terreno, situata nel medesimo Comune e appartenente allo stesso possessore, di uniforme qualità e classe e avente la stessa destinazione.

⊳ Per approfondimenti, si rinvia ai capp. 1 “Catasto dei Terreni” e 8 “Rilevanza fiscale dell’estimo catastale”.

Il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni imputabile al capitale d’esercizio e al lavoro di organizzazione impiegati, nei limiti della potenzialità del terreno, nell’esercizio di attività agricole su di esso, riferendo con ciò il reddito agrario all’ambito soggettivo degli imprenditori agricoli. Deve, quindi, escludersi che il reddito agrario possa configurarsi rispetto a soggetti diversi da imprenditori agricoli, ancorché svolgano sul terreno attività definite agricole a norma dell’art. 32 co. 2 del TUIR.

L’impiego di terreni per l’esercizio di imprese agricole è suscettibile di generare, a seconda dei casi:

-

reddito agrario (reddito figurativo, determinato su base catastale);

-

reddito d’impresa.

Gli elementi discriminanti, al fine di individuare quale sia il reddito generato, sono essenzialmente due:

-

il profilo soggettivo dell’imprenditore agricolo;

-

la natura e i limiti dell’attività svolta, ovvero la sua riconducibilità alla nozione di attività agricola (art. 32 co. 2 del TUIR).

Pertanto, quando si tratta di verificare se una determinata attività agricola genera reddito agrario o reddito d’impresa occorre considerare la norma fiscale (art. 32 co. 2 del TUIR) e non quella civilistica.

Nozione civilistica di imprenditore agricolo

Imprenditore agricolo, è colui che esercita un’attività diretta (art. 2135 c.c., modificato dal DLgs. 18.5.2001 n. 228):

-

alla coltivazione del fondo;

-

alla silvicoltura;

-

all’allevamento di animali;

-

all’esercizio di attività connesse alle precedenti, svolte dallo stesso imprenditore agricolo, dirette:

-

alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali;

-

alla fornitura di beni o servizi mediante l’utilizzazione prevalente di attrezzature o risorse dell’azienda normalmente impiegate nell’attività agricola esercitata, ivi comprese le attività di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione e ospitalità come definite dalla legge.

-

Attenzione

Le attività connesse possono avere ad oggetto anche prodotti acquistati da terzi, purché risultino prevalenti i prodotti di propria produzione. Al fine di verificare la prevalenza, è necessario confrontare in termini quantitativi i beni ottenuti dall’attività agricola principale e i prodotti acquistati da terzi, fermo restando che i prodotti acquistati devono comunque essere agricoli (Agenzia delle Entrate, Guida fiscale per il settore agricolo, 2006).

Nozione fiscale di attività agricole

Sono considerate attività agricole (art. 32 co. 2 del TUIR):

-

le attività dirette alla coltivazione del terreno e alla silvicoltura;

-

l’allevamento di animali con mangimi ottenibili per almeno un quarto dal terreno;

-

le attività dirette alla produzione di vegetali tramite l’utilizzo di strutture fisse o mobili, anche provvisorie, se la superficie adibita alla produzione non eccede il doppio di quella del terreno su cui la produzione stessa insiste;

-

le attività di cui all’art. 2135 co. 3 c.c., ancorché non svolte sul terreno, e più precisamente quelle dirette:

-

alla manipolazione;

-

alla conservazione;

-

alla trasformazione;

-

alla commercializzazione;

-

alla valorizzazione,

-

di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali con riferimento ai beni individuati, ogni 2 anni, con decreto del Ministro dell’Economia e delle Finanze, su proposta del Ministro delle Politiche agricole e forestali.

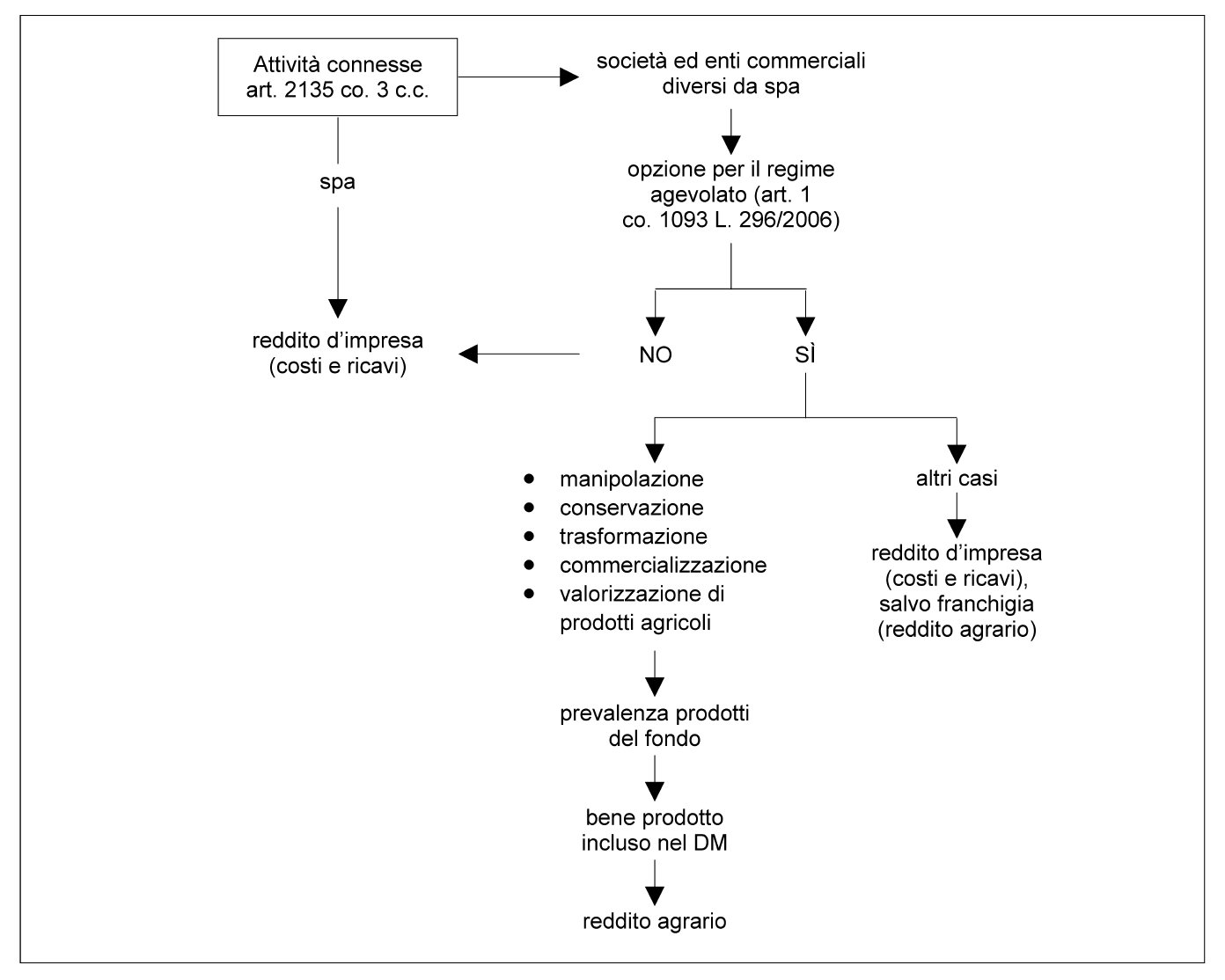

Dall’1.1.2014, per le società operanti in agricoltura non costituite in forma di spa, tornano ad essere efficaci i regimi agevolati di determinazione del reddito d’impresa (art. 1 co. 1093 e 1094 L. 296/2006).

Le disposizioni prevedono rispettivamente:

-

per le società di persone, srl e società cooperative, che rivestono la qualifica di società agricola (art. 2 del DLgs. 99/2004), la possibilità di optare per l’imposizione dei redditi su base catastale (art. 32 del TUIR);

-

per gli imprenditori agricoli, ovvero società di persone e srl, costituite da imprenditori agricoli, che esercitano esclusivamente attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli ceduti dai soci, la possibilità di optare per la determinazione forfetaria del reddito applicando all’ammontare dei ricavi il coefficiente di redditività del 25%.

► COLTIVAZIONE DEL FONDO

In primo luogo, rilevano quali attività agricole quelle volte all’utilizzo del fondo per lo sviluppo di colture vegetali, anche arboree (c.d. “silvicoltura”). Dette attività:

-

producono esclusivamente reddito agrario (figurativo);

-

si intendono produttive di reddito d’impresa, anziché di reddito agrario, soltanto se esercitate da società ed enti commerciali.

Attenzione

Nel secondo caso, il reddito prodotto dall’esercizio di tali attività si configura come reddito d’impresa anche qualora sia determinato in base al reddito agrario (figurativo), a seguito di opzione per il regime agevolato di cui all’art. 1 co. 1093 della L. 296/2006.

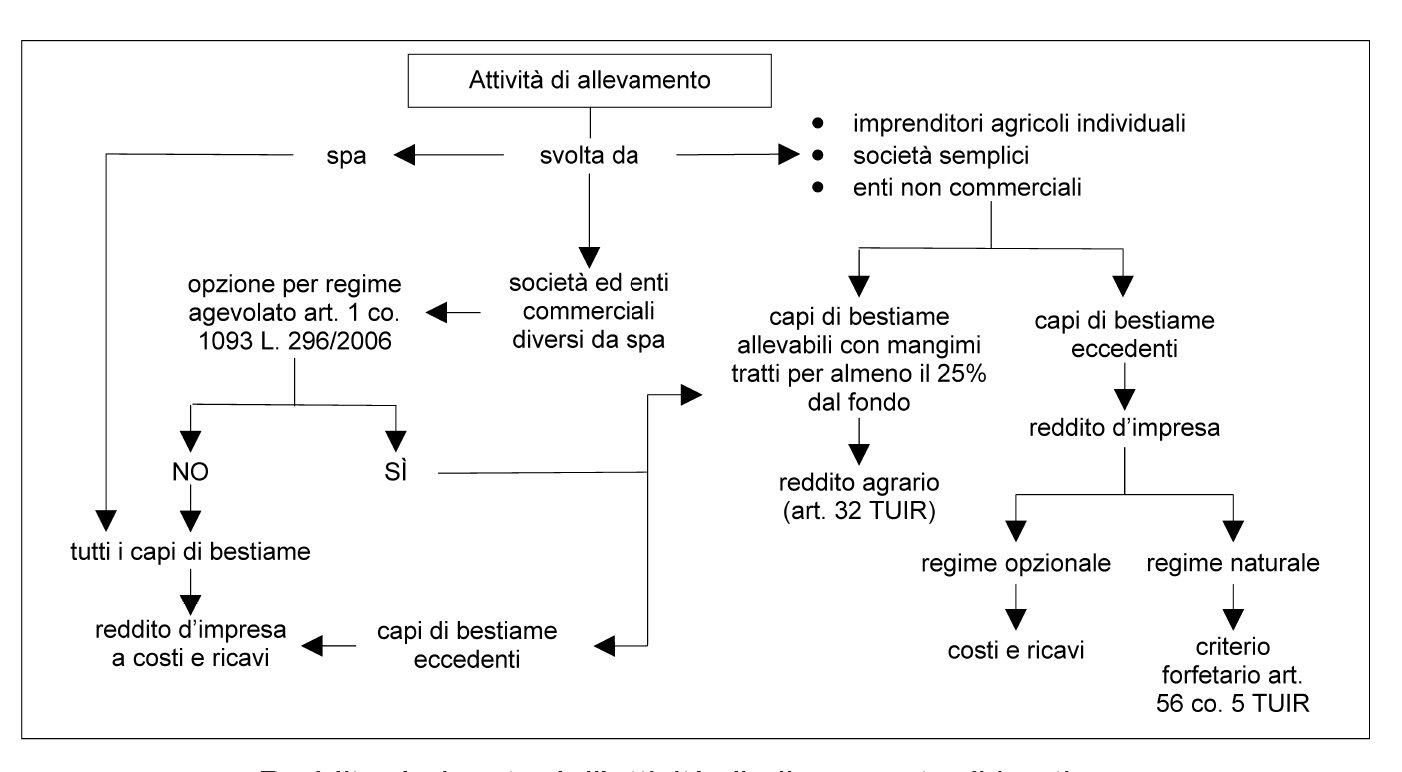

► ALLEVAMENTO DI ANIMALI

L’allevamento di animali genera reddito agrario soltanto se svolto con mangimi ottenibili per almeno un quarto dal terreno.

È quindi necessario determinare il numero di capi, per ciascuna specie animale, che può essere alimentato mediante mangimi prodotti per almeno il 25% dal fondo.

Per ciascuna specie animale è stabilito il numero dei capi che rientra nei limiti di cui all’art. 32 co. 2 lett. b) del TUIR, tenuto conto della potenzialità produttiva dei terreni e delle unità foraggere occorrenti a seconda della specie allevata (art. 32 co. 3 del TUIR, con decreto del Ministro dell’Economia e delle Finanze, di concerto con il Ministro dell’Agricoltura). A tal fine, occorre rifarsi:

-

per il biennio 2005-2006, al DM 20.4.2006;

-

per il biennio 2007-2008, al DM 27.5.2008;

-

per il biennio 2009-2010, al DM 10.5.2010;

-

per il biennio 2014-2015 al DM 18.12.2014;

-

per il biennio 2016-2017 al DM 15.6.2017;

-

per il biennio 2018-2019 al DM 15.3.2019;

-

per quanto attiene il biennio 2020-2021 si segnala che, a causa dell’emergenza sanitaria ed economica causata dall’epidemia di Covid-19, non è stato emesso dal MEF alcun decreto ad hoc, pertanto, si ritengono validi i parametri previsti nel DM 15.3.2019.

Attenzione

Si ritiene interessante sottolineare che i vari decreti ministeriali emanati a partire dal 2014 rimandano ai valori indicati nel DM 20.4.2006.

Il reddito generato dall’attività di allevamento, rispetto ai capi di bestiame in eccedenza, costituisce reddito d’impresa.

Quest’ultimo si determina:

-

in base ai criteri ordinari (a costi e ricavi);

-

ovvero, ricorrendone i presupposti soggettivi (persone fisiche, società semplici ed enti non commerciali), e salvo opzione per il regime ordinario, tramite il regime agevolato previsto dall’art. 56 co. 5 del TUIR.

In base alla citata disposizione, il reddito derivante dall’attività di allevamento, per i capi in eccedenza, è forfetariamente liquidato moltiplicando il numero dei capi eccedenti:

-

per il valore medio del reddito agrario riferibile a ciascun capo allevato entro il limite di cui all’art. 32 co. 2 lett. b) del TUIR (stabilito dal decreto ministeriale);

-

per il coefficiente moltiplicatore che tenga conto dell’incidenza dei costi (stabilito dal decreto ministeriale).

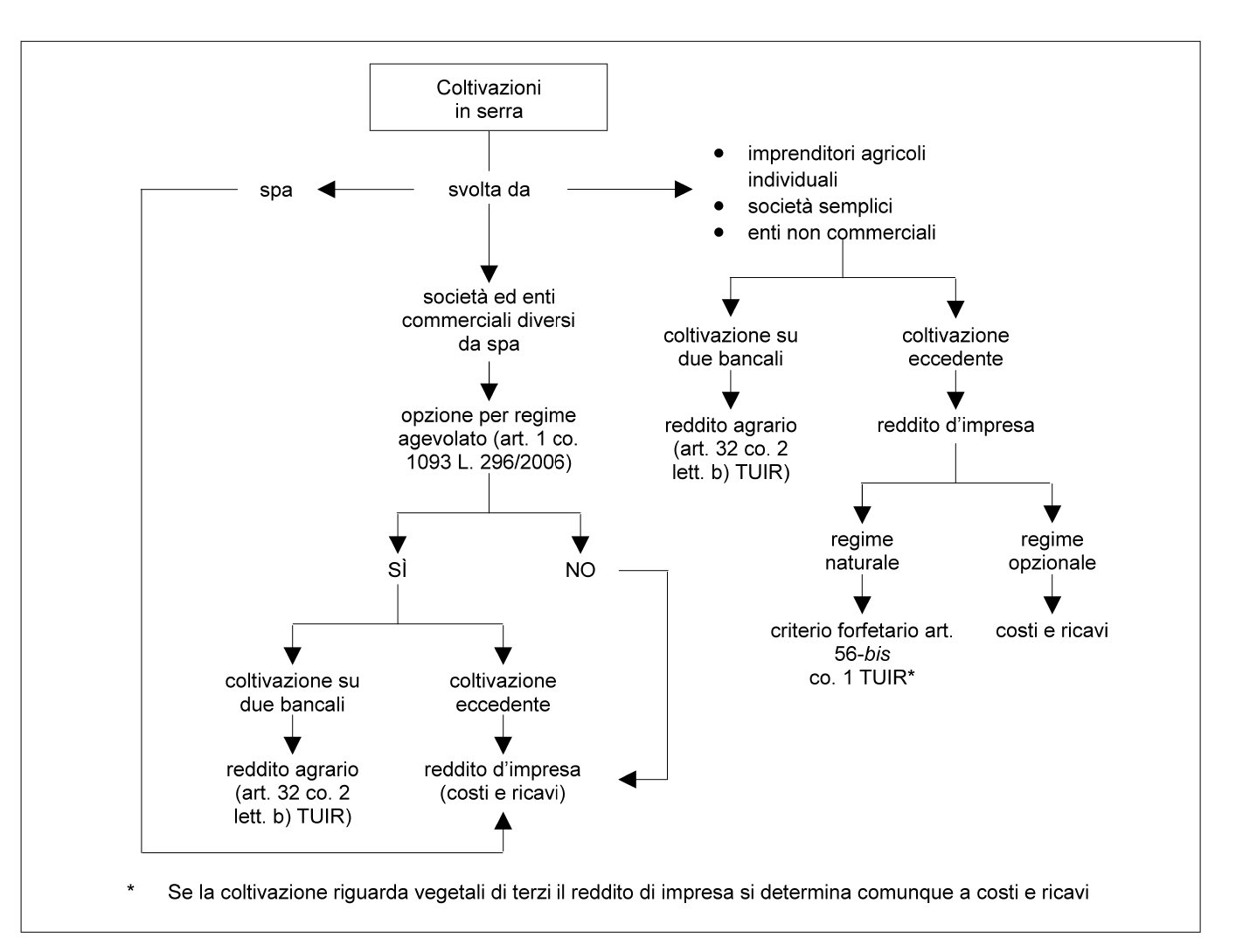

► COLTIVAZIONI IN SERRA

La tassazione delle colture in serra (art. 32 co. 2 lett. b) del TUIR) avviene in base al reddito agrario soltanto qualora la superficie adibita alla produzione non ecceda il doppio di quella del terreno su cui la produzione insiste.

In mancanza della corrispondente qualità nel quadro di qualificazione catastale, i redditi dominicale e agrario delle superfici adibite alle coltivazioni in serra sono determinati mediante l’applicazione della tariffa d’estimo più alta in vigore nella provincia nel cui territorio è situato il terreno.

Per il calcolo della superficie adibita alla produzione, occorre fare riferimento all’area sulla quale insiste la produzione stessa (ripiani o bancali), e non già a quella coperta dalla struttura (serra) (CM 15.5.97 n. 137/E, risposta 15.8).

Nel caso in cui il suolo non venga utilizzato per la coltivazione, quindi, rientrano nel reddito agrario soltanto le produzioni svolte su non più di due ripiani o bancali.

L’attività che eccede tale limite si ritiene produttiva non già di reddito fondiario, bensì di reddito d’impresa (RM 26.9.2000 n. 148/E).

Quest’ultimo si determina:

-

in base ai criteri ordinari (a costi e ricavi, salve le variazioni effettuate in applicazione del TUIR);

-

ovvero, ricorrendone i presupposti soggettivi (persone fisiche, società semplici ed enti non commerciali), e salvo opzione per il regime ordinario, tramite il regime agevolato di determinazione del reddito d’impresa previsto dall’art. 56-bis co. 1 del TUIR.

Per le attività dirette alla produzione di vegetali esercitate tramite l’utilizzo di strutture fisse o mobili anche provvisorie con una superficie di produzione che eccede il doppio di quella del terreno su cui la produzione stessa insiste, il reddito relativo alla parte eccedente concorre a formare il reddito di impresa nell’ammontare corrispondente al reddito agrario relativo alla superficie sulla quale la produzione insiste in proporzione alla superficie eccedente (art. 56-bis del TUIR). Vale quindi la formula indicata dalla ris. Agenzia delle Entrate 27.1.2006 n. 20:

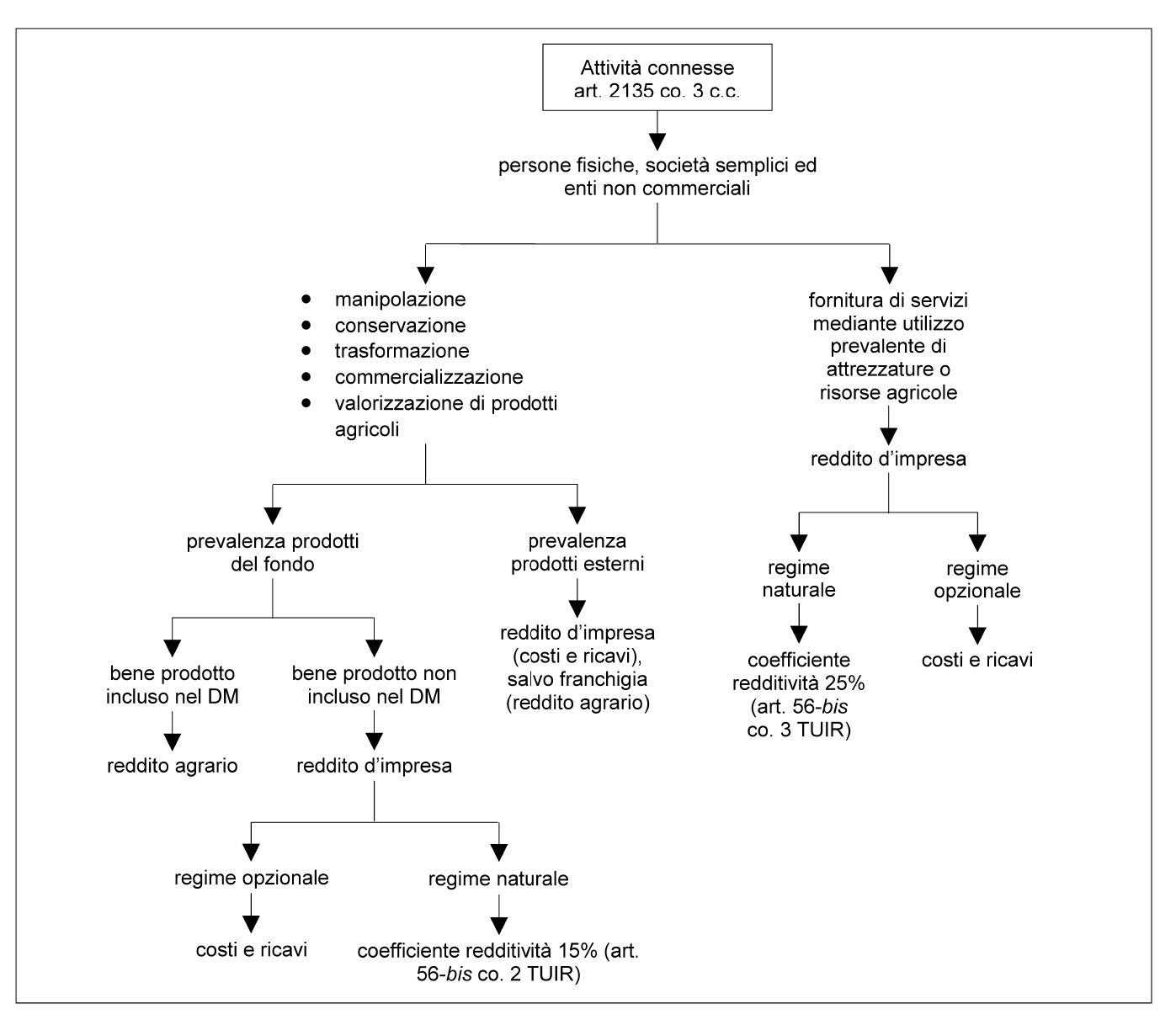

► ATTIVITÀ CONNESSE

Le attività che si limitino alla conservazione, commercializzazione e valorizzazione di prodotti agricoli rientrano senz’altro nell’ambito di applicazione dell’art. 32 del TUIR quando riguardano prodotti propri, ossia ottenuti dall’esercizio dell’attività agricola principale (coltivazione del fondo, del bosco, allevamento) dell’imprenditore agricolo (circ. Agenzia delle Entrate 15.11.2004 n. 44).

È tuttavia frequente, nella prassi, che oggetto di tali attività siano anche prodotti agricoli acquistati da terzi soggetti. La mera conservazione, commercializzazione e valorizzazione di questi ultimi, senza loro previa manipolazione o trasformazione, genera reddito d’impresa, determinato analiticamente, in quanto difetta in tal caso una connessione diretta con l’attività agricola principale.

L’Agenzia delle Entrate, con la circ. 15.11.2004 n. 44, esemplifica così: l’imprenditore agricolo produce e vende 100 quintali di ciliegie proprie, mentre ne acquista presso terzi e ne rivende, senza previa manipolazione o trasformazione, ulteriori 50 quintali. I proventi derivanti dalla cessione dei 100 quintali prodotti sul fondo sono tassati in base al reddito agrario. La compravendita delle ciliegie acquistate presso terzi, invece, concorre a formare il reddito d’impresa (a costi e ricavi).

Ancora, supponendo che l’imprenditore agricolo produca, imbottigli e venda vino rosso ottenuto da uve prodotte sul proprio fondo, mentre acquisti da terzi vini bianchi già imbottigliati, limitandosi a rivenderli: il reddito agrario esprime la redditività dell’attività di produzione e vendita di vino rosso; la compravendita del vino bianco genera invece reddito d’impresa (a costi e ricavi), senza che possano trovare applicazione i regimi forfetari di cui all’art. 56-bis del TUIR.

1.Manipolazione e trasformazione di prodotti agricoli

Non tutte le attività di manipolazione e trasformazione di prodotti agricoli, seguite dall’eventuale conservazione, commercializzazione e valorizzazione del prodotto ottenuto, sono considerate attività agricole a norma, generando soltanto reddito agrario.

Segnatamente, tali attività si considerano produttive di una redditività espressa e riassorbita dal reddito agrario soltanto se:

-

a prescindere dal loro svolgimento sul terreno (condizione che può anche mancare), abbiano a oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali;

-

siano dirette all’ottenimento dei beni individuati, ogni 2 anni, con decreto del Ministro dell’Economia e delle Finanze, su proposta del Ministro delle Politiche agricole e forestali.

Attenzione

L’Agenzia delle Entrate, con la ris. 5.7.2007 n. 158, ha confermato quanto era già stato chiarito dalla circ. 15.11.2004 n. 44, ossia che anche nel caso in cui una o più fasi del processo produttivo, in capo all’imprenditore agricolo, vengano esternalizzate, ovvero affidate a terzi soggetti, l’attività svolta è sempre da considerarsi agricola, a condizione che riguardi i beni individuati dall’apposito decreto del Ministro dell’Economia e delle Finanze su proposta del Ministero delle Politiche agricole e forestali.

Ulteriore chiarimento da parte dell’Agenzia delle Entrate è intervenuto con la ris. 29.1.2018 n. 11/E; rientrano tra le attività di manipolazione tassate su base catastale le attività effettuate su piante prodotte in vivaio, in particolare:

-

la concimazione e l’inserimento nel terriccio;

-

il trattamento delle zolle per eliminare gli insetti nocivi;

-

la potatura, steccatura e rinvasatura.

Attività di trasformazione e manipolazione tassate a reddito agrario (DM 5.8.2010, DM 17.6.2011 e DM 13.2.2015)

Sotto un primo profilo, per verificare se si è in presenza di attività connesse tassate a reddito agrario, occorre verificare se la trasformazione o manipolazione di prodotti agricoli possa ricondursi nell’ambito delle attività elencate dall’apposito decreto ministeriale.

In base al DM 17.6.2011, si considerano attività agricole, completamente assorbite e riflesse dal reddito catastale, le seguenti attività:

-

la produzione di carni e prodotti della macellazione;

-

la produzione di carne essiccata e la produzione di salsicce e salami;

-

la lavorazione e la conservazione delle patate, escluse le produzioni di purè di patate disidratato, di snack a base di patate, di patatine fritte, nonché la sbucciatura industriale delle patate;

-

la produzione di succhi di frutta e di ortaggi (compreso il sidro e le altre bevande fermentate);

-

la produzione e la conservazione di frutta e ortaggi;

-

la produzione di olio di oliva, di semi oleosi e di semi di granturco;

-

il trattamento igienico del latte e la produzione di derivati del latte;

-

la lavorazione delle granaglie;

-

la produzione di farina o sfarinati di legumi da granella secchi, di radici o tuberi o di frutta in guscio commestibile;

-

la produzione di pane;

-

la produzione di vini, grappa ed aceto;

-

la produzione di sidro ed altri vini a base di frutta;

-

la produzione di malto;

-

la disidratazione di erba medica;

-

la lavorazione, la raffinazione e il confezionamento del miele;

-

la produzione e la conservazione di pesce, crostacei e molluschi mediante congelamento, surgelamento, essicazione, affumicatura, salatura, immersione in salamoia, inscatolamento e la produzione di filetti di pesce;

-

la manipolazione dei prodotti derivanti dalle attività di cui ai sopraelencati gruppi e classi;

-

la manipolazione dei prodotti derivanti dalla coltivazione di tabacco, di piante per la preparazione di fibre tessili, di piante da foraggio e di altre colture non permanenti, di fiori in piena aria e in colture protette, di uva, di agrumi, di pomacee e frutta a nocciolo, di altri alberi da frutta, frutti di bosco e frutta a guscio, di piante per la produzione di bevande, di spezie, piante aromatiche e farmaceutiche, di frutti oleosi, nonché di quelli derivanti dalla riproduzione delle piante.

Con il DM 13.2.2015 è stato approvato il nuovo elenco dei beni che possono essere oggetto delle attività agricole “connesse”, l’elenco prevede l’inserimento di tre nuove attività:

-

la produzione di paste alimentari fresche e secche;

-

la produzione di sciroppi di frutta;

-

la manipolazione dei prodotti derivanti dalla silvicoltura di cui alle classi 02.10.0 - 02.20.0, comprendenti la segagione e la riduzione in tondelli, tavole, travi ed altri prodotti similari compresi i sottoprodotti, i semilavorati e gli scarti di segagione delle piante.

Attenzione

In senso contrario all’inclusione della produzione di pane tra le attività connesse, si veda la risposta all’interrogazione parlamentare 13.4.2011 n. 5-04588, laddove si rileva che le attività connesse hanno a oggetto - di norma - prodotti di prima trasformazione (es. il vino dall’uva, ecc.), mentre il pane si ottiene con una seconda trasformazione (da grano a farina, e quindi - appunto - da farina a pane).

Occorre poi verificare che, in relazione all’attività di trasformazione o manipolazione di prodotti agricoli, le lavorazioni elencate dal decreto siano compiute utilizzando, in prevalenza, prodotti provenienti dalle attività agricole primarie (es. coltivazione, silvicoltura, allevamento) svolte sul fondo.

Si noti che, nelle predette lavorazioni, l’utilizzo di prodotti non derivanti dal fondo, ma acquistati presso terzi, è ammesso per le seguenti finalità (circ. Agenzia delle Entrate 14.5.2002 n. 44 e 15.11.2004 n. 44):

-

migliorare la qualità del prodotto finale e aumentare la redditività complessiva dell’impresa agricola, come avviene per l’imprenditore vitivinicolo che acquista vino da taglio presso terzi per migliorare la qualità del vino prodotto in proprio;

-

ottenere anche un mero aumento quantitativo della produzione e un più efficiente sfruttamento della struttura produttiva, come avviene per l’imprenditore agricolo che acquisti latte da terzi per produrre formaggio della stessa qualità di quello ottenuto con il latte di propria produzione, o per l’imprenditore agricolo che acquisti radicchio da terzi, vendendolo, a seguito della sua pulitura e confezionamento, insieme a quello prodotto in proprio sul fondo;

-

ampliare la gamma di beni offerti, sempreché i beni acquistati siano riconducibili allo stesso comparto produttivo in cui opera l’imprenditore agricolo, come avviene per l’imprenditore vitivinicolo che acquisti uve bianche per produrre vino bianco da vendere unitamente al vino rosso prodotto in proprio con le uve rosse ottenute dalla coltivazione del fondo o a quello che acquisti ciliegie per produrre marmellata di ciliegie da commercializzare unitamente alla marmellata di fragole prodotta con fragole ottenute dalla coltivazione del fondo, ovvero ancora, dell’imprenditore agricolo che coltiva e vende radicchio e acquista carote presso terzi, pulendole, confezionandole e rivendendole.

Se i beni ottenuti tramite la trasformazione dei prodotti agricoli acquistati da terzi non rientrano nella tipologia di quelli ottenuti tramite i prodotti agricoli propri, il reddito della relativa attività di trasformazione costituisce reddito d’impresa da determinarsi analiticamente (a costi e ricavi), mancando il carattere di accessorietà e strumentalità rispetto all’attività agricola principale. È il caso dell’allevatore che produce formaggi con latte prodotto dai propri allevamenti, rispetto all’eventuale produzione di conserve con pomodori acquistati da terzi (circ. Agenzia delle Entrate 44/2004, § 2).

Nei primi due casi, l’esame della prevalenza dei prodotti derivanti dal fondo rispetto a quelli acquistati da terzi si effettua su un piano meramente quantitativo. Nel terzo caso (acquisto di prodotti da terzi per ampliare la gamma del prodotto finale offerto), invece, la prevalenza sussiste solo se il valore normale dei prodotti ottenuti dall’attività agricola principale svolta sul fondo è superiore al costo dei prodotti acquistati presso terzi.

L’attività di trasformazione e manipolazione diretta all’ottenimento di prodotti elencati dal decreto ministeriale:

-

nei limiti del doppio delle quantità prodotte in proprio dall’imprenditore agricolo (o, nel caso di acquisti di prodotti agricoli da terzi per un miglioramento della gamma, nei limiti del doppio del valore normale delle medesime), genera solo reddito agrario ex art. 32 del TUIR (c.d. “franchigia”);

-

per l’eccedenza, genera reddito d’impresa (a costi e ricavi).

Attenzione

In sede di accertamento, per riqualificare le attività connesse da produttive di reddito agrario a produttive di reddito d’impresa, è necessario che l’ufficio provi il superamento dei limiti predetti (ovvero, se si preferisce, l’assenza del requisito della prevalenza), a nulla rilevando rilievi generici ed apodittici in merito alla considerevole dimensione dei mezzi impiegati (macchinari e lavoro). Il principio si desume dalla Cass. 12.5.2011 n. 10378.

Altre attività di manipolazione e trasformazione

Le attività di manipolazione e trasformazione di prodotti agricoli, eventualmente accompagnate dalla conservazione, commercializzazione e valorizzazione dei prodotti ottenuti:

-

che siano riconducibili alle tipologie comprese nell’elenco del decreto di cui all’art. 32 co. 2 lett. c) del TUIR, ma non siano compiute utilizzando prodotti agricoli derivanti in prevalenza dal fondo (per l’ammontare eccedente la franchigia),

-

ovvero che non siano riconducibili alle tipologie comprese nell’elenco del decreto di cui all’art. 32 co. 2 lett. c) del TUIR,

non si considerano attività agricole a norma dell’art. 32 co. 2 lett. c) del TUIR e, pertanto, non sono tassate in base al criterio catastale (reddito agrario), bensì generano reddito d’impresa.

Quanto alle relative modalità di determinazione, occorre distinguere:

-

la manipolazione e la trasformazione di prodotti agricoli, riconducibile alle tipologie elencate nel decreto ministeriale, qualora i prodotti agricoli lavorati non siano ottenuti in prevalenza dal fondo, concorre a formare il reddito d’impresa, per l’ammontare eccedente la franchigia, in base ai criteri ordinari (a costi e ricavi);

-

la manipolazione e la trasformazione (nonché la conseguente conservazione, commercializzazione, valorizzazione) di prodotti finali non inclusi nell’elencazione del decreto, ottenuti in prevalenza dal fondo, concorre a formare il reddito d’impresa, sussistendo i necessari presupposti soggettivi (imprese individuali, società semplici), applicando ai corrispettivi il coefficiente di redditività del 15% (art. 56-bis co. 2 del TUIR). Quando per le attività non riconducibili alle tipologie elencate dal decreto non ricorre il requisito della prevalenza (per la cui verifica valgono i criteri esposti in precedenza), l’intero reddito da esse generato costituisce reddito d’impresa da determinarsi analiticamente (a costi e ricavi).

Attenzione

La circ. Agenzia delle Entrate 15.11.2004 n. 44 esclude le attività di trasformazione non usualmente esercitate nell’ambito dell’attività agricola che intervengono in una fase successiva a quella che ha originato i beni elencati nel decreto ministeriale, atte a trasformare ulteriormente questi ultimi beni fino a realizzare prodotti nuovi che non trovano connessione con l’attività agricola principale ai sensi dell’art. 2135 c.c., quale ad esempio la trasformazione dello yogurt in gelato.

2.Altre attività connesse (fornitura di servizi)

Per quanto concerne, infine, le altre attività connesse, vale a dire quelle dirette alla fornitura di beni o servizi mediante l’utilizzazione prevalente di attrezzature o risorse dell’azienda normalmente impiegate nell’attività agricola esercitata, ivi comprese le attività di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione e ospitalità come definite dalla legge, esse concorrono a formare il reddito d’impresa:

-

qualora sussistano i necessari presupposti soggettivi (imprese individuali, società semplici), applicando ai corrispettivi il coefficiente di redditività del 25% (art. 56-bis co. 3 del TUIR);

-

diversamente, in base ai criteri ordinari (a costi e ricavi).

Esercizio di attività agrituristiche

Per quanto concerne le attività agrituristiche (L. 20.2.2006 n. 96), ricorrendone i relativi requisiti soggettivi (soggetti diversi da società di capitali ed enti commerciali), vale il regime forfetario di determinazione del reddito (art. 5 co. 1 della L. 30.12.91 n. 413), basato sull’applicazione ai corrispettivi conseguiti con l’esercizio di tale attività, al netto dell’IVA, il coefficiente di redditività del 25%.

A titolo esemplificativo, se nel periodo d’imposta l’attività agrituristica genera ricavi, al netto dell’IVA, per 48.000,00 euro, il relativo reddito risulta pari a 12.000,00 euro.

I soggetti che esercitano attività agrituristiche non sono pertanto tenuti a contabilizzare, ai fini delle imposte sui redditi, i relativi componenti negativi (CM 13.5.96 n. 117/E).

Infatti, i soggetti che svolgono attività agrituristiche devono tenere esclusivamente i registri previsti ai fini dell’IVA (l’art. 18-ter del DPR 29.9.73 n. 600, introdotto dall’art. 15 co. 1 del DLgs. 29.3.2004 n. 99).

Attenzione

Secondo la Cass. 2.10.2008 n. 24430, non può essere considerata “agrituristica” un’attività di ricezione e ospitalità svolta da un imprenditore che non possa qualificarsi “agricolo”, ovvero in assenza del rapporto di “connessione e complementarità” con l’attività propriamente agricola o prevalente rispetto a quest’ultima. In tal caso, vengono meno le agevolazioni fiscali riconosciute per tale specifica attività.

Il regime forfetario di determinazione del reddito derivante dalle attività agrituristiche (art. 5 co. 1 della L. 30.12.91 n. 413) trova una corrispondenza anche ai fini dell’IVA (art. 5 co. 2 della stessa legge), in base alla quale i soggetti (imprenditori agricoli) che esercitano attività di agriturismo determinano l’IVA riducendo l’imposta relativa alle operazioni imponibili in misura pari al 50% del suo ammontare, a titolo di detrazione forfetaria dell’imposta afferente agli acquisti e alle importazioni.

In buona sostanza, tornando all’esempio di cui sopra e ipotizzata pari a 7.200,00 euro l’IVA applicata alle operazioni imponibili legate all’attività agrituristica, l’IVA ammessa in detrazione risulta pari a 3.600,00 euro. Conseguentemente, l’IVA a debito che deve essere versata all’Erario risulta pari a 3.600,00 euro.

Attenzione

Si ricorda che le prestazioni di alloggio rese nell’ambito delle strutture ricettive di cui alla L. 217/83 (ora sostituita dalla L. 135/2001), tra le quali rientrano gli agriturismi, scontano l’imposta con aliquota pari al 10% (n. 120 della Tabella A, Parte III, allegata al DPR 633/72).

In alternativa al regime agevolato è possibile optare per l’applicazione del regime ordinario di determinazione del reddito e di liquidazione dell’IVA a debito. A tal fine, occorre esercitare l’opzione nella dichiarazione IVA annuale relativa all’imposta per l’anno precedente (art. 5 co. 3 della L. 413/91).

L’opzione ha effetto anche per la determinazione del reddito e deve essere comunicata all’ufficio delle imposte dirette nella dichiarazione annuale relativa alle imposte sul reddito per l’anno precedente.

L’esercizio dell’opzione vincola per un triennio all’applicazione del regime ordinario:

-

sia ai fini della determinazione del reddito derivante all’impresa agricola dall’esercizio dell’attività agrituristica. A riguardo, tornano in tal caso a rilevare, per almeno un triennio, le disposizioni del TUIR in materia di reddito agrario e di reddito d’impresa (artt. 32 e 55);

-

sia ai fini della liquidazione dell’IVA relativa all’attività agrituristica svolta dall’impresa agricola. Per il triennio successivo al suo esercizio, l’opzione per l’applicazione del regime ordinario fa sorgere, in capo all’impresa agricola che pone in essere anche cessioni di prodotti agricoli di cui alla Tabella A, Parte I, allegata al DPR 633/72, l’obbligo di adottare la contabilità separata (art. 36 del DPR 633/72). Infatti, l’attività di agriturismo non rientra nel regime speciale dell’agricoltura previsto dal precedente art. 34 dello stesso decreto (CM 10.2.92 n. 7, parte 3). Pertanto, l’impresa agricola dovrà “applicare l’imposta separatamente per le due attività, secondo le rispettive disposizioni, e con riferimento al volume d’affari di ciascuna di esse” (RM 28.5.84 n. 395711).

3.Attività assimilate alle attività agricole

Con riferimento a particolari tipologie di attività, la cui qualificazione agricola può apparire meno immediata o addirittura dubbia, si segnalano di seguito alcuni orientamenti ministeriali e giurisprudenziali, nonché alcuni interventi normativi.

Macellazione di bestiame

La macellazione di bestiame di grosso taglio allevato con mangimi ottenuti prevalentemente dai terreni è considerata attività agricola (C.T.C. 5.10.94 n. 3258).

Funghicoltura

La funghicoltura non è considerata attività agricola per natura (art. 32 co. 2 lett. a) del TUIR), ma può trovare la sua collocazione tra le attività agricole di cui alle successive lett. b) e c).

Pertanto, essa, se effettuata in serra, non genera reddito agrario per la superficie adibita alla produzione che eccede il doppio di quella del terreno su cui la produzione stessa insiste (art. 32 co. 2 lett. b) del TUIR).

Attenzione

Lo stesso regime vale per l’attività di produzione di micelio (Cfr. RM 26.9.2000 n. 148/E, ris. Agenzia delle Entrate 27.1.2006 n. 20).

In mancanza della corrispondente qualità nel quadro di qualificazione catastale, i redditi dominicale e agrario delle superfici adibite alla funghicoltura sono determinati mediante l’applicazione della tariffa d’estimo più alta in vigore nella provincia in cui è situato il terreno.

Attività florovivaistica

L’attività florovivaistica è considerata agricola se intesa come coltura all’interno dei propri vivai e collocamento a dimora delle piante (RM 7.2.81 n. 9/2810).

Attività vivaistica

All’attività vivaistica non può riconoscersi natura agricola, bensì commerciale qualora, in relazione ai mezzi impiegati, ai costi, all’incidenza degli acquisti delle piantine e al volume di affari, vengano individuati gli indici di superamento della potenzialità del terreno (C.T.R. Firenze 31.1.2002 n. 169).

Attività ortovivaistica

L’attività ortovivaistica è considerata agricola se viene mantenuto il collegamento diretto tra il provento ottenuto e il fondo coltivato. Tale attività deve essere considerata agricola anche nel caso di utilizzo di serre coperte o scoperte, calde o fredde, in quanto le medesime costituiscono soltanto uno strumento utilizzato per la coltivazione, che non fa venire meno il collegamento con il fattore terra (Cass. 1.3.84 n. 1446, Cass. 24.7.96 n. 6662 e Cass. 21.11.2001 n. 14706).

Acquacoltura

L’acquacoltura (allevamento ittico, mitilicoltura, ecc.) e le connesse attività di prelievo, sia in acque dolci che in acque salmastre, sono considerate agricole, sempre che i redditi che ne derivano siano prevalenti rispetto a quelli di altre attività economiche non agricole svolte dallo stesso soggetto (art. 2 della L. 5.2.92 n. 102).

Attenzione

Non rileva che le superfici acquatiche, marine o vallive, siano di proprietà privata o demaniale, in quanto si prescinde dal titolo giuridico su cui fonda l’utilizzo dello specchio d’acqua adibito ad acquacoltura (art. 3-ter del DL 17.6.2005 n. 106, conv. L. 31.7.2005 n. 156 e ris. Agenzia delle Entrate 19.12.2006 n. 142).

L’acquacoltura è qualificabile come attività di allevamento. Il relativo reddito, pertanto:

-

per la componente che riflette l’esercizio dell’attività entro i limiti di cui all’art. 32 co. 2 lett. b) del TUIR, trova rappresentazione nel reddito agrario (figurativo);

-

per la componente eccedente, si determina in base agli ordinari criteri di determinazione del reddito d’impresa. Ricorrendone i presupposti soggettivi (persone fisiche, società semplici ed enti non commerciali), quest’ultimo può essere determinato applicando il criterio forfetario (art. 56 co. 5 del TUIR).

Attenzione

Per le aree non censite in Catasto, quali sono tipicamente le acque demaniali, vallive o salmastre, i redditi dominicali e agrari si determinano, ai soli fini fiscali, applicando la tariffa d’estimo più alta in vigore per i terreni seminativi di classe prima ubicati nella provincia in cui sono le acque, ovvero al cui territorio risultano prospicienti (acquacoltura marina) (art. 3-ter del DL 17.6.2005 n. 106, conv. L. 31.7.2005 n. 156 e ris. Agenzia delle Entrate 19.12.2006 n. 142).

Attività cinotecnica

L’attività cinotecnica (allevamento di cani) è considerata agricola (Agenzia delle Entrate, Guida fiscale per il settore agricolo, 2006), e segnatamente attività di allevamento di bestiame (art. 32 co. 2 lett. b) del TUIR).

Apicoltura

La conduzione zootecnica delle api, denominata “apicoltura”, è considerata a tutti gli effetti attività agricola (art. 2135 c.c.), anche se non correlata necessariamente alla gestione del terreno (art. 2 co. 1 della L. 24.12.2004 n. 313).

Ai fini della determinazione del reddito, l’apicoltura è considerata attività di allevamento di bestiame (art. 32 co. 2 lett. b) del TUIR).

Attività di impollinazione

Anche le attività di impollinazione sono comprese tra le attività agricole (art. 9 co. 1 - 2 della L. 24.12.2004 n. 313); la norma statuisce che i soggetti che esercitano l’attività di impollinazione, se non costituiti in forma di società di capitali ed enti commerciali (la disposizione si riferisce ai soggetti di cui all’art. 73 co. 1 lett. a) e b) del TUIR), ovvero di società di persone commerciali (snc o sas), “possono determinare il reddito imponibile, relativamente a tale attività, applicando all’ammontare dei ricavi conseguiti dalla medesima attività il coefficiente di redditività del 25 per cento”.

Il criterio “forfetario” basato sul coefficiente di redditività del 25% rappresenta il regime fiscale naturale per la determinazione del reddito derivante dall’attività di impollinazione.

Coltivazione di vegetali per conto terzi

Le attività di coltivazione di prodotti vegetali svolte per conto terzi sono assimilate alle attività produttive di reddito agrario (art. 33 co. 2-bis del TUIR, introdotto dall’art. 1 co. 176 della L. 244/2007) con effetto dall’1.1.2008.

Si tratta delle attività che consistono nella coltivazione di vegetali di terzi (i quali forniscono allo scopo sementi, talee, germogli, ecc.):

-

con terreno e attrezzature proprie;

-

ovvero in strutture fisse o mobili (es. serre) proprie, nel qual caso l’assimilazione vale soltanto se la coltivazione per conto terzi avviene nel rispetto dei limiti stabiliti dall’art. 32 co. 2 lett. b) del TUIR, vale a dire, qualora essa sia svolta mediante l’utilizzo di strutture fisse o mobili (coltivazione in serra), su una superficie di coltivazione (rileva quella dei bancali o ripiani impiegati per la produzione) non eccedente il doppio di quella del fondo sul quale la produzione stessa insiste.

Produzione di energia elettrica

Le attività di:

-

produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche,

-

produzione e cessione di carburanti ottenuti da produzioni vegetali provenienti prevalentemente dal fondo,

-

produzione e cessione di prodotti chimici derivanti da prodotti agricoli provenienti prevalentemente dal fondo,

se esercitate da imprenditori agricoli (art. 1 co. 423 della L. 266/2005 e circ. Agenzia delle Entrate 13.2.2006 n. 6, § 9.2):

-

ai fini civilistici, costituiscono attività connesse a quella agricola (art. 2135 co. 3 c.c.);

-

ai fini fiscali, si considerano produttive di reddito agrario.

Coerentemente, sotto il profilo catastale, i fabbricati strumentali alla produzione e alla cessione di energia elettrica da fonti rinnovabili agroforestali o fotovoltaiche, oppure strumentali alla produzione di carburanti o prodotti chimici ottenuti da prodotto agricoli provenienti prevalentemente dal fondo, in presenza dei requisiti della ruralità fiscale, sono considerati fabbricati strumentali all’attività agricola, da classificare come tali (D/10). Si vedano l’allegato C al DM 26.7.2012 e la nota Agenzia del Territorio 22.6.2012 n. 31892.

La circ. Agenzia delle Entrate 13.2.2006 n. 6 (§ 9.2), in risposta a un quesito nel quale veniva chiesto se la produzione di energia elettrica rientrasse nel reddito agrario e se la disposizione introdotta dall’art. 1 co. 423 L. 266/2005 superasse il dettato normativo di cui all’art. 32 lett. c) del TUIR (“secondo il quale la tassazione in base al reddito agrario si applica se le predette attività connesse sono individuate con apposito decreto ministeriale”), ha chiarito che, sul piano civilistico potrebbero sorgere delle perplessità in merito alla configurabilità dell’attività di produzione di energia elettrica fra le attività agricole connesse, tuttavia, da un punto di vista fiscale, il tenore letterale della disposizione “fa inequivocabilmente rientrare i relativi redditi fra i redditi agrari stimati catastalmente”. Deve comunque risultare soddisfatto il requisito della prevalenza. È comunque fatta salva l’opzione per il regime ordinario di determinazione del reddito (a costi e ricavi), da esercitarsi con le modalità stabilite dal regolamento di cui al DPR 10.11.97 n. 442 e successive modificazioni.

I soggetti destinatari del regime fiscale previsto per la produzione di energia da fonti rinnovabili sono:

-

le persone fisiche, le società semplici e gli enti non commerciali, che esercitano le attività agricole (art. 2135 c.c.);

-

le società di persone, le srl e le società cooperative che rivestono la qualifica di società agricole (art. 2 del DLgs. 99/2004), che optano per la determinazione del reddito su base catastale (ex art. 1 co. 1093 della L. 296/2006).

Attività agricola connessa

Per gli imprenditori agricoli, l’attività di produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche, nonché di carburanti e prodotti chimici ottenuti da vegetali derivanti prevalentemente dal fondo, costituisce attività agricola connessa e si considera produttiva di reddito agrario.

Determinazione del reddito

Il reddito agrario è costituito dal reddito medio ordinario del terreno derivante dal capitale di esercizio e dal lavoro di organizzazione impiegato nell’esercizio di attività agricole, nei limiti delle potenzialità del terreno (art. 32 del TUIR). Tale tipologia di reddito si determina, mediante l’applicazione di tariffe d’estimo stabilite per ciascuna qualità e classe secondo le norme della legge catastale (art. 34 del TUIR).

Per le attività agricole connesse, quindi, si applica il principio di tassazione del reddito su base catastale in luogo di quella analitica, a condizione che risulti verificato il requisito della “prevalenza”.

In linea generale, il requisito risulta soddisfatto quando, in termini quantitativi, i prodotti utilizzati nello svolgimento dell’attività connessa e ottenuti direttamente dall’attività agricola svolta nel fondo sono superiori a quelli acquistati presso terzi.

Se il confronto quantitativo non è possibile perché i beni sono di natura diversa, occorre individuare:

-

il valore normale dei beni prodotti in azienda;

-

il costo dei beni acquistati da terzi.

Il requisito della prevalenza si considera soddisfatto solo se il primo è superiore al secondo.

Nel caso in cui non sia possibile effettuare il confronto in quanto i prodotti non sono suscettibili di valutazione (come ad esempio nel caso dei residui zootecnici), la prevalenza si dimostra confrontando l’energia prodotta con beni propri con quella ottenuta dai prodotti acquistati da terzi.

Energia da fonte fotovoltaica

Per la produzione di energia da fonte fotovoltaica, a differenza di quella derivante da fonti agroforestali, non è possibile verificare la sussistenza della connessione con il fondo utilizzando il criterio della prevalenza, in quanto tale attività non richiede l’impiego di prodotti provenienti dal fondo.

Ciò non di meno, affinché tale attività possa essere tassata in base ai criteri fondiari (reddito agrario), deve comunque sussistere una correlazione tra la produzione di energia e la conduzione del fondo agricolo.

A tal proposito, sulla base delle indicazioni fornite dal Ministero per le Politiche agricole e forestali (nota 27.7.2008 n. 3896), l’Agenzia delle Entrate ha chiarito che l’attività di produzione di energia fotovoltaica svolta dall’impresa agricola si considera incondizionatamente connessa all’attività agricola e, in quanto tale, è tassata in base al reddito agrario, solo fino a una potenza nominale installata pari a 200 Kw.

La quota eccedente i 200 Kw di potenza nominale installata, invece, si considera attività agricola e, in quanto tale, è tassata in base al reddito agrario solo ove ricorra almeno una delle seguenti condizioni:

-

gli impianti fotovoltaici sono integrati nelle strutture esistenti sul fondo (es. capannoni, strutture per ricovero animali o attrezzature, serre, ecc.);

-

il volume d’affari derivante dallo svolgimento effettivo di attività agricole risulta superiore a quello derivante dalla produzione di energia eccedente il limite dei 200 Kw;

-

entro il limite di 1 Mw di potenza installata, l’imprenditore agricolo coltivi un ettaro di terreno per ogni 10 Kw di potenza installata in eccesso rispetto al limite dei 200 Kw.

Per la parte eccedente i predetti limiti, l’attività di produzione e vendita di energia elettrica diviene produttiva di reddito d’impresa, da determinare in base ai criteri ordinari (a costi e ricavi).

Tariffa incentivante ai fini delle imposte dirette

Relativamente alla tariffa incentivante, prevista per l’energia elettrica prodotta mediante conversione fotovoltaica (art. 7 co. 2 lett. d) del DLgs. 387/2003), ai fini delle imposte dirette, l’Agenzia precisa che essa:

-

non è rilevante in relazione ai Kw ricadenti nella produzione che beneficia della tassazione su base forfetaria (art. 32 del TUIR);

-

costituisce un contributo in conto esercizio, imponibile (art. 85 del TUIR), in relazione agli eventuali Kw eccedenti, che generano reddito d’impresa tassato a costi e ricavi.

Sotto un altro profilo, il Gestore Servizi Energetici deve operare la ritenuta del 4% sulla tariffa incentivante solo ove questa sia corrisposta in relazione alla parte di produzione che genera reddito d’impresa.

Ad esempio, nei confronti delle società agricole che optano per il regime di cui all’art. 1 co. 1093 L. 296/2006, la tariffa incentivante costituisce un componente positivo del reddito d’impresa (contributo in conto esercizio) ex art. 85 del TUIR solo per la quota corrispondente alla produzione che eccede quella tassata in base ai criteri fondiari. Ciò non di meno, in tal caso la ritenuta d’acconto del 4% deve essere operata dal GSE sull’intero ammontare della tariffa incentivante corrisposta alla società, in quanto, ai sensi dell’art. 3 del DM 27.9.2007 n. 213, anche la componente determinata in base al criterio catastale (reddito agrario) costituisce reddito d’impresa in capo alle società agricole che optino per il regime di cui all’art. 1 co. 1093 della L. 296/2006.

Si segnala che ad oggi il decreto dello Sviluppo economico 5.7.2012 disciplina le nuove tariffe incentivanti previste nell’ambito del quinto conto energia.

Disciplina fiscale dei certificati verdi

Ai fini delle imposte dirette, gli introiti derivanti dalla cessione dei certificati verdi (titoli che il Gestore del Mercato Elettrico emette a favore dei produttori di energia da fonti rinnovabili, che certificano la quantità e la qualità di energia prodotta e sono negoziati in un apposito mercato gestito dallo stesso Gestore):

-

non sono assoggettati autonomamente ad imposizione (in quanto risultano assorbiti dal criterio di tassazione catastale), se riferibili alla quota dell’energia prodotta tassata in base al reddito agrario;

-

costituiscono plusvalenze (art. 86 del TUIR), se riferibili alla quota dell’energia prodotta tassata a costi e ricavi.

Applicabilità del regime ordinario su opzione

Come già rilevato, l’imprenditore agricolo che vi abbia interesse può optare per la determinazione del reddito in base ai criteri ordinari vigenti in materia di reddito d’impresa, in forza dell’art. 1 co. 178 della L. 244/2007.

► FABBRICATO RURALE

Non si considerano produttive di reddito fondiario le costruzioni o porzioni di costruzioni rurali e le relative pertinenze appartenenti al possessore o all’affittuario dei terreni cui servono e destinate a (art. 42 del TUIR):

-

abitazione delle persone addette alla coltivazione, alla custodia dei fondi, del bestiame e degli edifici rurali e alla vigilanza dei lavoratori agricoli, nonché dei familiari conviventi a loro carico, sempre che le caratteristiche dell’immobile siano rispondenti alle esigenze delle attività esercitate;

-

ricovero degli animali (art. 32 co. 2 lett. b) del TUIR) e di quelli occorrenti per la coltivazione;

-

custodia delle macchine, degli attrezzi e delle scorte occorrenti per la coltivazione;

-

protezione delle piante, alla conservazione dei prodotti agricoli e alle attività di manipolazione e trasformazione (art. 32 co. 2 lett. c) del TUIR).

⊳ In ordine all’accatastamento dei fabbricati rurali ed ai nuovi requisiti di ruralità fiscale, si rinvia alla disamina svolta nel cap. 6 “Accatastamento dei fabbricati rurali”.

La redditività dei fabbricati rurali è quindi assorbita e rappresentata da quella (reddito dominicale e agrario) dei terreni cui essi risultano pertinenziali.

Come disposto dalla L. 27.12.2013 n. 147, c.d. legge di stabilità 2014, a decorrere dall’anno 2014 sono esenti dall’IMU i fabbricati rurali a uso strumentale di cui all’art. 9 co. 3-bis del DL 557/93 (conv. L. 133/94).

Con la legge di Bilancio 2020 il Legislatore ha rimodulato la disciplina dell’IMU e abolito la TASI. A seguito di tale disposizione l’aliquota di tassazione IMU base per i fabbricati rurali a uso strumentale, art. 9 co. 3-bis del DL 557/1993 conv. L. 133/94, detenuti da coltivatori diretti o IAP è pari allo 0,1%, azzerabile a discrezione dei Comuni. Si evidenzia che, nel caso di corresponsione del summenzionato tributo in relazione a tali tipologie immobiliari, è prevista la deducibilità nella misura del 60% ai fini della determinazione del reddito di impresa e del reddito derivante dall’esercizio di arti e professioni.

► UNITÀ IMMOBILIARI NON UTILIZZATE

Le costruzioni non utilizzate, fermo restando il possesso dei requisiti sopra elencati, (art. 9 co. 3 lett. a), c), d) ed e) del DL 557/93), non si considerano produttive di reddito (art. 9 co. 6 del DL 557/93, conv. L. 133/94). In tal caso, occorre comprovare lo stato di inutilizzo esibendo apposita autocertificazione che attesti l’assenza di allacciamento alle reti dell’elettricità, dell’acqua e del gas.

A decorrere dal 2012, comunque, l’IMU sostituisce l’IRPEF e le relative addizionali dovute sui redditi fondiari relativi agli immobili non locati compresi i fabbricati rurali.

Valorizzazione del patrimonio abitativo rurale

I redditi derivanti dalla locazione di fabbricati situati nelle zone rurali e non utilizzati come abitazione alla data del 7.5.2004 sono considerati compresi nel reddito dominicale e agrario dei terreni su cui insistono a condizione che (art. 12 del DLgs. 29.3.2004 n. 99):

-

siano ristrutturati dal proprietario, imprenditore agricolo, nel rispetto della vigente disciplina edilizia, e acquisiscano i requisiti di abitabilità previsti dalle vigenti norme;

-

siano concessi in locazione per almeno 5 anni.

Il beneficio:

-

compete limitatamente al periodo relativo al primo contratto di locazione e, comunque, per un periodo non superiore a 9 anni;

-

viene meno in caso di variazione dell’inquilino.

Trascorso il periodo di durata dell’agevolazione, l’immobile assume la connotazione di fabbricato “urbano” e viene assoggettato ad imposizione secondo i criteri ordinari vigenti per i fabbricati.

► TERRENI NON PRODUTTIVI DI REDDITO FONDIARIO

Non si considerano produttivi di reddito fondiario (né dominicale, né agrario):

-

i terreni che costituiscono pertinenze dei fabbricati urbani, quali i giardini privati circostanti immobili abitativi (artt. 27 co. 2 e 32 co. 4 del TUIR);

-

i terreni dati in affitto per usi non agricoli (artt. 27 co. 2 e 32 co. 4 del TUIR);

-

i terreni destinati a pubblici servizi gratuiti (parchi pubblici, aree di parcheggio ecc.);

-

i terreni destinati a cava, se concessi a terzi in dipendenza di un contratto di locazione;

-

i terreni relativi alle imprese commerciali e quelli che costituiscono beni strumentali per l’esercizio di arti e professioni (art. 43 co. 1 del TUIR);

-

i terreni destinati all’esercizio di attività agricole, pur entro i limiti di cui all’art. 32 co. 2 del TUIR, da società di capitali, società di persone commerciali e stabili organizzazioni di persone fisiche non residenti esercenti attività d’impresa (art. 55 co. 2 lett. c) del TUIR).

1.Terreni, parchi e giardini di pubblico interesse

I terreni, i parchi e i giardini aperti al pubblico o la cui conservazione è riconosciuta di pubblico interesse dal Ministero per i Beni culturali e ambientali non concorrono alla formazione del reddito, purché al proprietario non derivi alcun reddito dalla loro utilizzazione (art. 5-bis del DPR 29.9.73 n. 601).

Per fruire del beneficio, gli interessati devono denunciare la mancanza di reddito entro tre mesi dalla data in cui gli immobili vengono a trovarsi in tale situazione.

2.Terreni destinati a cava

I terreni destinati a cava, concessi a terzi in dipendenza di un contratto di locazione, generano per il proprietario proventi tassati come redditi diversi, e segnatamente come “redditi di natura fondiaria non determinabili catastalmente, compresi quelli dei terreni dati in affitto per usi non agricoli”.

Lo sfruttamento diretto di terreni destinati a cava configura, invece, l’esercizio di un’attività commerciale (art. 55 co. 2 lett. b) del TUIR), ancorché non esercitata abitualmente, viene tassata come reddito di impresa (RM 22.2.82 n. 9/2706).

3.Terreni relativi ad imprese commerciali e terreni strumentali per l’esercizio di arti e professioni

I terreni relativi a imprese commerciali e i terreni che costituiscono beni strumentali per l’esercizio di arti e professioni concorrono a formare il reddito d’impresa e di lavoro autonomo.

I terreni relativi alle imprese possono qualificarsi come:

-

immobili merce (ipotesi ricorrente per le immobiliari di costruzione e/o compravendita, che acquistano terreni in vista della loro successiva edificazione, lottizzazione o cessione a terzi);

-

immobili strumentali (ipotesi che può configurarsi ogni qual volta i terreni siano utilizzati esclusivamente per l’esercizio dell’impresa commerciale, così come avviene per il deposito di materiali a cielo aperto, il parcheggio di automezzi aziendali, ecc.);

-

immobili patrimonio (es. terreni agricoli affittati a terzi).

Nelle prime due ipotesi (immobili merce o strumentali), stante il principio di derivazione del reddito d’impresa dal risultato economico dell’esercizio, il contributo dei terreni alla formazione del reddito d’impresa si desume dalle risultanze del Conto economico (ovverosia, “a costi e ricavi”).

Per gli immobili patrimoniali (art. 90 del TUIR):

-

i terreni interessati dall’esercizio delle attività agricole (art. 32 del TUIR), pur entro i limiti ivi stabiliti, concorrono a formare il reddito d’impresa a costi e ricavi, poiché rispetto a essi non operano i criteri fondiari di determinazione dei redditi (dominicale e agrario);

-

i terreni non interessati dall’esercizio delle attività agricole (es. terreni incolti patrimonializzati) concorrono a formare il reddito d’impresa in base ai criteri stabiliti per i redditi fondiari (reddito dominicale) e le relative spese e componenti negativi non sono ammessi in deduzione (con conseguente necessità, per le spese imputate a conto economico, di operare le opportune variazioni in aumento in sede di dichiarazione dei redditi).

⊳ Si vedano i successivi cap. 23 “Immobili delle società semplici e degli enti non commerciali”, 24 “Immobili dell’imprenditore individuale” e 25 “Immobili delle società commerciali”.

4.Terreni di società ed enti commerciali utilizzati per lo svolgimento di attività agricola

I terreni destinati all’esercizio di attività agricole, pur entro i limiti di cui all’art. 32 co. 2 del TUIR, da società di capitali, società di persone commerciali e stabili organizzazioni di persone fisiche non residenti esercenti attività d’impresa concorrono a formare il reddito d’impresa (art. 55 co. 2 lett. c) del TUIR), in base ai relativi costi e ricavi.

Fa eccezione l’ipotesi in cui i terreni siano posseduti da società costituite in forma di snc, sas, srl, cooperativa, che rivestano la qualifica di società agricola ex art. 2 del DLgs. 29.3.2004 n. 99 e abbiano optato per l’applicazione del regime opzionale di cui all’art. 1 co. 1093 della L. 296/2006, nel qual caso il reddito d’impresa viene determinato, per le attività agricole di cui all’art. 32 co. 2 del TUIR svolte entro i limiti ivi indicati, assumendo un importo forfetizzato nel reddito agrario.

Secondo la nota DRE Emilia-Romagna 1.10.2009 n. 909, le società agricole che optano per la determinazione del reddito su base catastale sono vincolate a compilare il prospetto per la determinazione dei ricavi minimi e ad adeguare eventualmente il reddito prodotto a quello minimo previsto dall’art. 30 della L. 724/94 per le società non operative.

Occorrerebbe, pertanto, presentare istanza di disapplicazione della suddetta disciplina nella quale fare valere le particolari modalità di determinazione del reddito quale oggettiva situazione che non ha permesso il raggiungimento del reddito minimo.

La DRE Emilia-Romagna ha invitato ad accogliere tali istanze.

► TERRENI NON AFFITTATI

Per i terreni posseduti da persone fisiche al di fuori dell’ambito dell’attività imprenditoriale eventualmente esercitata, che non siano concessi in affitto (ad esempio perché utilizzati in prima persona), il reddito fondiario che sicuramente rileva ai fini dell’IRPEF, costituendo oggetto di obbligo dichiarativo, è il reddito dominicale.

⊳ Per la definizione di reddito dominicale, si rinvia al cap. 8 “Rilevanza fiscale dell’estimo catastale”.

Il soggetto obbligato a dichiarare il reddito dominicale è (artt. 26 co. 1 e 27 co. 1 del TUIR Agenzia delle Entrate, Guida fiscale per il settore agricolo, 2006):

-

il proprietario del terreno, ovvero

-

il soggetto che possiede un diritto reale sul terreno (es. l’enfiteuta, il superficiario, l’usufruttuario, il titolare del diritto di uso o altro diritto reale quale censo, livello, colonia perpetua). In tal caso, il nudo proprietario non deve dichiarare alcun reddito.

Se il possesso del terreno viene trasferito nel corso del periodo d’imposta (es. a seguito di cessione a titolo oneroso), il reddito fondiario concorre a formare il reddito complessivo di ciascun possessore proporzionalmente alla durata del relativo possesso (art. 26 co. 3 del TUIR).

Dal periodo d’imposta 2012, l’IMU “sperimentale” ha sostituito l’IRPEF e le relative addizionali dovute in relazione ai redditi fondiari riguardanti gli immobili non locati (art. 8 co. 1 del DLgs. 23/2011), pertanto il reddito fondiario (dominicale) derivante dal possesso di terreni non concessi in locazione non rileva più in sede di determinazione del reddito imponibile ai fini IRPEF, il contribuente dovrà dichiarare esclusivamente il reddito agrario.

Tale effetto si produce indistintamente, a prescindere dalla destinazione dei terreni non locati, non rilevando che essi siano, in alternativa (circ. Agenzia delle Entrate 11.3.2013 n. 5):

-

condotti direttamente, nell’esercizio o meno delle attività che connotano l’impresa agricola (art. 2135 c.c.);

-

lasciati incolti e tenuti a disposizione;

-

concessi in comodato a terzi.

In sostanza, viene chiarito che per i redditi derivanti da immobili non locati o non affittati, è dovuta soltanto l’IMU e tali redditi non concorrono a formare la base imponibile dell’IRPEF ai sensi dell’art. 3 co. 3 del TUIR. L’esclusione dalla base imponibile ha effetto sulla determinazione del reddito complessivo, nonché sulla determinazione delle deduzioni e delle detrazioni rapportate al reddito complessivo. Di conseguenza, per verificare il limite di cui al co. 2-bis dell’art. 11 del TUIR, cioè il limite di 500,00 euro di redditi fondiari non soggetti ad IRPEF, i suddetti redditi non devono essere considerati (la norma, infatti, prevede che l’IRPEF non è dovuta se alla formazione del reddito complessivo concorrono soltanto redditi fondiari di importo complessivo non superiore a 500,00 euro).

Compilazione del modello REDDITI

Anche per i redditi sostituiti dall’IMU, i contribuenti sono tenuti a indicare nei quadri RA e RB del modello REDDITI i dati relativi a tutti i terreni e fabbricati posseduti (esclusi quelli per i quali l’IRPEF non è dovuta come, ad esempio, le costruzioni rurali), circ. Agenzia delle Entrate 11.3.2013 n. 5 (§ 2.3).

Integrando le ipotesi di esonero dall’obbligo di presentazione della dichiarazione dei redditi, inoltre, la circ. Agenzia delle Entrate 11.3.2013 n. 5 (§ 3) precisa che i contribuenti che possiedono soltanto redditi sostituiti dall’IMU non sono tenuti alla presentazione della dichiarazione.

A partire dal 2016 i coltivatori diretti e gli imprenditori agricoli professionali, IAP, di cui all’art. 1 del DLgs. 29.3.2004 n. 99 iscritti alla previdenza agricola, sono esonerati dal pagamento dell’IMU per i terreni agricoli da loro posseduti e condotti indipendentemente dalla loro ubicazione (legge di stabilità 2016 art. 1 co. 10 - 13 a modifica dell’art. 13 del DL 201/2011).

Quanto statuito dall’art. 1 co. 13 della L. 208/2015 per la disciplina in vigore dal 2016 sino al 2019 è stato rinnovato ad opera dell’art. 1 co. 758 della L. 160/2019 per i periodi d’imposta a partire dall’1.1.2020.

In tema di IMU si evidenzia che la L. 13.10.2020 n. 126, di conv. del DL 104/2020, all’art. 78-bis ha stabilito con effetto retroattivo l’esenzione IMU per i soci di società di persone, esercenti attività agricola e in possesso della qualifica di coltivatore diretto o di IAP, per i coltivatori diretti e imprenditori agricoli professionali pensionati che continuano a svolgere l’attività agricola e mantengono l’iscrizione nella relativa gestione previdenziale e assistenziale agricola e per i familiari coadiuvanti del coltivatore diretto, appartenenti al medesimo nucleo familiare e iscritti nella gestione previdenziale e assistenziale agricola come coltivatori diretti.

Per quanto afferisce la quantificazione delle imposte dirette, IRPEF, dei coltivatori diretti e degli IAP iscritti nella previdenza agricola, ai sensi del dettato del co. 44 dell’art. 1 della L. 232/2016 e dell’art. 1 co. 25 della L. 234/2021, per i periodi d’imposta dal 2017 al 2022, i redditi dominicali e agrari non concorrono alla formazione della base imponibile.

Si evidenzia che non godono della sopradescritta agevolazione i soci delle snc e delle sas che hanno optato per la determinazione del reddito su base catastale ai sensi del co. 1093 dell’art. 1 della L. 296/2006, poiché il reddito loro attribuito mantiene la natura di reddito d’impresa come qualificato ex DM 213 del 27.9.2007, mentre possono beneficiarne, ai sensi di quanto affermato dall’Agenzia delle Entrate nella circ. 8/2017, i soci delle società semplici agricole che attribuiscono redditi fondiari per trasparenza ai soci persone fisiche, in possesso della qualifica di coltivatore diretto o imprenditore agricolo professionale.

Terreni siti in aree montane

Il DL 4/2015 prevede l’esenzione IMU per i terreni agricoli, includendo anche quelli non coltivati, se situati nei Comuni classificati montani in base all’elenco predisposto dall’ISTAT, indipendentemente dalla qualifica del soggetto passivo.

A decorrere dal 2015, e anche per il 2014 in via transitoria, l’esenzione IMU si applica:

-

ai terreni agricoli e non coltivati, ubicati nei Comuni risultanti “totalmente montani” dall’elenco dei Comuni italiani predisposto dall’ISTAT;

-

ai terreni agricoli e non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali (art. 1 del DLgs. 29.3.2004 n. 99), iscritti nella previdenza agricola, ubicati nei Comuni risultanti “parzialmente montani” nel medesimo elenco ISTAT.

La legge di stabilità 2016 ha modificato le disposizioni contenute nel DL 4/2015, pertanto, a decorrere dal 2016, i terreni agricoli sono esenti da IMU se ubicati in un Comune classificato montano o collinare.

La nuova disciplina IMU introdotta dall’art. 1, co. 762 della L. 160/2019 ha confermato che, nel settore agricolo sono esenti dall’imposta i terreni agricoli, intesi come terreni iscritti in catasto, a qualsiasi uso destinati, compresi quelli non coltivati, ricadenti in aree montane o di collina delimitate ai sensi dell’art. 15 della L. 984/77, in base ai criteri individuati dalla C.M. 9/249 del 14.6.93, recante l’elenco dei Comuni, suddivisi per Provincia di appartenenza, sui cui territori i terreni agricoli erano parzialmente o totalmente esenti dalla precedente ICI.

Nei Comuni parzialmente montani l’esenzione spetterà limitatamente alla sola parte del territorio montano.

Viene dunque eliminata la condizione prevista dal DL 5/2015 per i soli territori posseduti e condotti da coltivatori diretti e IAP.

Fabbricati rurali ad uso strumentale ubicati nei comuni montani

Non sono assoggettati a IRPEF e alle relative addizionali i fabbricati rurali auso strumentale di cui all’art. 9 co. 3-bis del DL 557/93, ubicati nei comuni classificati montani o parzialmente montani di cui all’elenco dei comuni italiani predisposto dall’Istituto Nazionale di Statistica (ISTAT), esenti dall’IMU per il disposto dell’art. 9 co. 8 del DLgs. 23/2011 (circ. Min. Economia e Finanze 18.5.2012 n. 3/DF).

1.Esercizio di attività agricole - Rilevanza del reddito agrario

Il possessore che esercita sul terreno le attività agricole (art. 32 del TUIR), oltre al reddito dominicale, è tenuto a dichiarare anche il reddito agrario.

La legge di Bilancio 2017 (L. 232/2016) ha previsto per gli anni 2017, 2018 e 2019 l’esenzione IRPEF dei redditi dominicali e agrari relativi ai terreni posseduti e condotti da coltivatori diretti o IAP; rimangono invariate le disposizioni previste per i terreni che vengono affittati per coltivarli.

La legge di Bilancio 2020 (L. 160/2019) e la legge di Bilancio 2021 (L. 178/2020) avevano, poi, esteso suddetto esonero per i periodi d’imposta 2020 e 2021, anche se per quest’ultimo anno va segnalata una esenzione solo parziale (50%).

La legge di Bilancio 2022 (art. 1 co. 25 della L. 234/2021) ha, infine, prorogato al 31.12.2022 l’agevolazione introdotta ab origine dall’art. 1 co. 44 della L. 232/2016, ovvero la non imponibilità ai fini IRPEF dei redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali, iscritti alla previdenza agricola.

⊳ Per la definizione di reddito agrario, si rinvia al cap. 8 “Rilevanza fiscale dell’estimo catastale”.

Ai fini del calcolo del reddito agrario, il capitale di esercizio e il lavoro di organizzazione devono essere impegnati nei limiti delle potenzialità del terreno.

Ai sensi dell’art. 9 co. 9 del DLgs. 14.3.2011 n. 23, il reddito agrario di cui all’art. 32 del TUIR continuerà a essere assoggettato alle ordinarie imposte erariali sui redditi (IRPEF e relative addizionali) anche a seguito dell’introduzione dell’IMU “sperimentale” (a valere dal 2012).

Pertanto, in relazione ai terreni posseduti a titolo di proprietà o altro diritto reale di godimento dall’imprenditore agricolo che vi esercita la propria attività, a decorrere dal 2012, l’IMU sostituisce l’IRPEF e le relative addizionali dovute in relazione al reddito dominicale, mentre il reddito agrario continua ad alimentare la base imponibile IRPEF.

Conduzione associata del fondo

In caso di conduzione associata del fondo, il reddito agrario concorre a formare il reddito complessivo di ciascun associato, per la quota di sua spettanza (art. 33 co. 2 del TUIR). Il meccanismo di imputazione pro quota del reddito agrario non si applica in caso di conduzione operata in forma di società di persone, anche di fatto. In tale ipotesi, opera il disposto dell’art. 5 del TUIR (determinazione del reddito complessivo in capo alla società ed imputazione di quest’ultimo ai soci, “per trasparenza”).

A tal fine, il possessore del terreno o l’affittuario devono conservare, ed eventualmente esibire, su richiesta dell’Amministrazione finanziaria, un atto sottoscritto da tutti gli associati che evidenzi:

-

la quota del reddito agrario spettante a ciascun associato;

-

la decorrenza del contratto.

Qualora manchi la sottoscrizione anche di uno solo degli associati, ovvero l’indicazione della ripartizione del reddito, si presume che quest’ultimo sia ripartito tra gli associati in parti uguali.

Attività eccedenti i limiti di cui all’art. 32 co. 2 del TUIR - Rilevanza del reddito d’impresa

Quando vengono superati i limiti per configurare quali attività produttive di reddito agrario (art. 32 co. 2 del TUIR), le attività di allevamento e di coltivazione intensiva in serra, nonché le attività connesse, il reddito relativo all’eccedenza è sottoposto a tassazione per il suo effettivo ammontare, secondo le regole stabilite per i redditi d’impresa (“a costi e ricavi”, salve le variazioni prescritte dal TUIR).

È stato previsto un regime ad hoc per la determinazione del reddito d’impresa relativo alle seguenti attività agricole, che esulano dai limiti di cui all’art. 32 co. 2 del TUIR (art. 56-bis del TUIR):

-

attività dirette alla produzione di vegetali esercitate tramite l’utilizzo di strutture fisse o mobili anche provvisorie con una superficie di produzione che eccede il doppio di quella del terreno su cui la produzione stessa insiste;

-

attività dirette alla manipolazione, conservazione, trasformazione, valorizzazione e commercializzazione di prodotti diversi da quelli ottenuti prevalentemente dalla coltivazione del fondo;

-

attività dirette alla fornitura di servizi mediante l’utilizzazione prevalente di attrezzature o risorse dell’azienda normalmente impiegate nell’attività agricola, ivi comprese le attività di valorizzazione del territorio o del patrimonio rurale e forestale, ovvero di ricezione ed ospitalità (agriturismo).

Tale regime non risulta applicabile alle società commerciali di persone (snc, sas) e di capitali (spa, sapa, srl, società cooperative, ecc.), agli enti commerciali residenti, né agli enti e società non residenti in Italia. In buona sostanza, il regime interessa per lo più gli imprenditori individuali e le società semplici agricole.

Attenzione

L’ultimo comma dell’art. 56-bis del TUIR riconosce al contribuente la facoltà di non avvalersi del regime, optando per la determinazione del reddito in base ai criteri ordinari. L’opzione o la revoca per la determinazione del reddito nel modo normale si esercitano con le modalità stabilite dal DPR 10.11.97 n. 442, e successive modificazioni.

Analogamente, l’art. 56 co. 5 del TUIR prevede un criterio forfetario, basato sull’applicazione di coefficienti numerici definiti periodicamente da un decreto ministeriale, per la determinazione forfetaria del reddito d’impresa conseguito dalle imprese di allevamento in relazione alla componente della loro attività che eccede i limiti definiti dall’art. 32 co. 2 lett. b) del TUIR. Costituisce un regime derogabile, su opzione del contribuente da esercitarsi in sede di dichiarazione dei redditi.

2.Irrilevanza della destinazione urbanistica del terreno

Il legislatore fiscale non distingue in ragione della destinazione urbanistica: terreni agricoli ed edificabili concorrono allo stesso modo a formare il reddito complessivo del contribuente come redditi dominicali e agrari, a condizione che siano o debbano essere iscritti in Catasto con attribuzione di rendita.

3.Rivalutazione dei redditi fondiari dei terreni

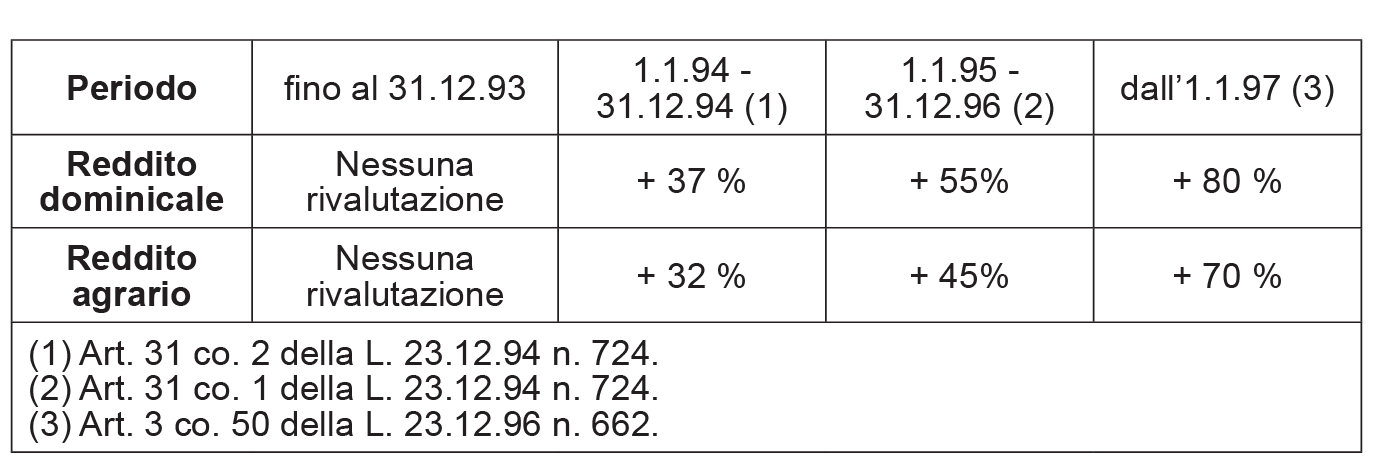

Rivalutazione a regime

Ai fini delle imposte sui redditi, i redditi dominicali e agrari dei terreni iscritti negli atti del Catasto Terreni non rilevano tout court, ma vanno soggetti a una determinata rivalutazione percentuale, attualmente pari (art. 3 co. 50 della L. 23.12.96 n. 662):

-

all’80% per il reddito dominicale;

-

al 70% per il reddito agrario.

Il prospetto che segue sintetizza l’evoluzione della misura della rivalutazione dei redditi dominicale ed agrario avvenuta negli ultimi anni.

Ulteriore rivalutazione dal 2013

A partire dall’anno 2013 vige l’obbligo di effettuare un’ulteriore rivalutazione dei redditi dominicale e agrario dei terreni (art. 1 co. 512 della L. 24.12.2012 n. 228 modificato dal DL 91/2014 art. 7 co. 4 convertito in L. 11.8.2014 n. 116). Tale rivalutazione non rappresenta una misura a regime bensì solo temporanea:

-

ha effetto ai fini delle imposte sui redditi (e non dell’IMU);

-

si cumula a quella stabilita dall’art. 3 co. 50 della L. 662/96, e deve essere applicata al risultato di quest’ultima;

-

risulta pari:

-

al 15% per gli anni 2013 e 2014;

-

al 30% per il 2015;

-

al 7% a decorrere dal 2016;

-

al 30% dal 2017;

-

ovvero al 5% per gli anni 2013 e 2014 e al 10% per il 2015, per i terreni agricoli, nonché per quelli non coltivati, posseduti e condotti da coltivatori diretti e IAP iscritti nella previdenza agricola.

-

Pertanto, come chiarito dalla circ. dell’Agenzia delle Entrate 3.5.2013 n. 12, per i periodi d’imposta 2013, 2014 e 2015, i redditi dominicale e agrario dei terreni iscritti in Catasto devono essere rivalutati:

-

dapprima, in base alla disciplina a regime di cui all’art. 3 co. 50 della L. 662/96, in misura pari:

-

all’80% per il reddito dominicale;

-

al 70% per il reddito agrario;

-

-

quindi, ulteriormente, applicando tale seconda rivalutazione percentuale al risultato della rivalutazione di cui al punto precedente.

In pratica il reddito dominicale deve essere rivalutato del 107% (89% in presenza di terreni posseduti e condotti da coltivatori) e quello agrario del 95,5% (78,5% in presenza di terreni posseduti e condotti da coltivatori).

Quanto al primo punto, si ricorda che, ai sensi dell’art. 14 co. 3 della L. 441/98, per i terreni concessi in affitto a persone fisiche che a un tempo:

-

non abbiano compiuto 40 anni di età,

-

risultino in possesso della qualifica di coltivatore diretto o di imprenditore agricolo a titolo principale, ovvero la acquisiscano entro un anno dalla data di stipula del contratto di affitto,

a condizione che la durata del contratto di affitto sia almeno pari a 5 anni, vige il seguente trattamento (cfr. anche la circ. Agenzia delle Entrate 14.6.2001 n. 55, punto 8.4):

-

il proprietario (amplius, il possessore) del fondo dichiara il reddito dominicale senza operare la rivalutazione dell’80% (indipendentemente dal canone percepito) e, in conformità al disposto dell’art. 33 co. 1 del TUIR, non dichiara il reddito agrario;

-

l’affittuario dichiara il reddito agrario senza operare la rivalutazione del 70%, e non dichiara il reddito dominicale.

Attenzione

A oggi, le disposizioni legislative che richiamano l’imprenditore agricolo a titolo principale devono intendersi riferite alla figura dell’imprenditore agricolo professionale (IAP), ai sensi dell’art. 1 co. 5-quater del DLgs. 29.3.2004 n. 99.

Con riferimento alla rivalutazione introdotta dall’art. 1 co. 512 della L. 228/2012, manca una previsione di analogo tenore, di talché, nelle more degli opportuni chiarimenti di fonte ufficiale, improntando ogni scelta alla massima prudenza, deve ritenersi che la nuova rivalutazione del 15% si applichi comunque, in tal caso:

-

da parte del proprietario (possessore), direttamente sul reddito dominicale iscritto in Catasto;

-

da parte dell’affittuario, direttamente sul reddito agrario iscritto in Catasto.

La circ. Agenzia delle Entrate 3.5.2013 n. 12 (§ 5) ha chiarito che, limitatamente ai redditi agrari, l’ulteriore rivalutazione non si applica se i terreni sono coltivati da coltivatori diretti o imprenditori agricoli professionali, indipendentemente dalla proprietà del terreno.

In tale ipotesi, il possessore che non conduce il terreno rivaluterà il reddito dominicale del 15%, mentre l’affittuario o comodatario non rivaluterà il reddito agrario.

Società di persone affittuaria o comodataria del terreno

Sempre la citata circ. 12/2013 (§ 5) affronta l’ipotesi in cui le persone fisiche, coltivatori diretti e IAP, iscritti nella previdenza agricola, abbiano costituito una società di persone alla quale hanno concesso in affitto o in comodato il terreno di cui mantengono il possesso ma che, in qualità di soci, continuano a coltivare direttamente.

In tal caso, si ritiene che la minore rivalutazione del 5% possa essere operata sia sul reddito dominicale che sul reddito agrario. Detta conclusione discende dall’applicazione dell’art. 9 del DLgs. 18.5.2001 n. 228 il quale stabilisce che “ai soci delle società di persone esercenti attività agricole, in possesso della qualifica di coltivatore diretto o di imprenditore agricolo a titolo principale, continuano ad essere riconosciuti e si applicano i diritti e le agevolazioni tributarie e creditizie stabiliti dalla normativa vigente a favore delle persone fisiche in possesso delle predette qualifiche...”.