| INQUADRAMENTO GENERALE ► | La decorrenza degli effetti fiscali delle rendite catastali è una questione complessa in quanto disciplinata dalla legislazione fiscale e da quella catastale. |

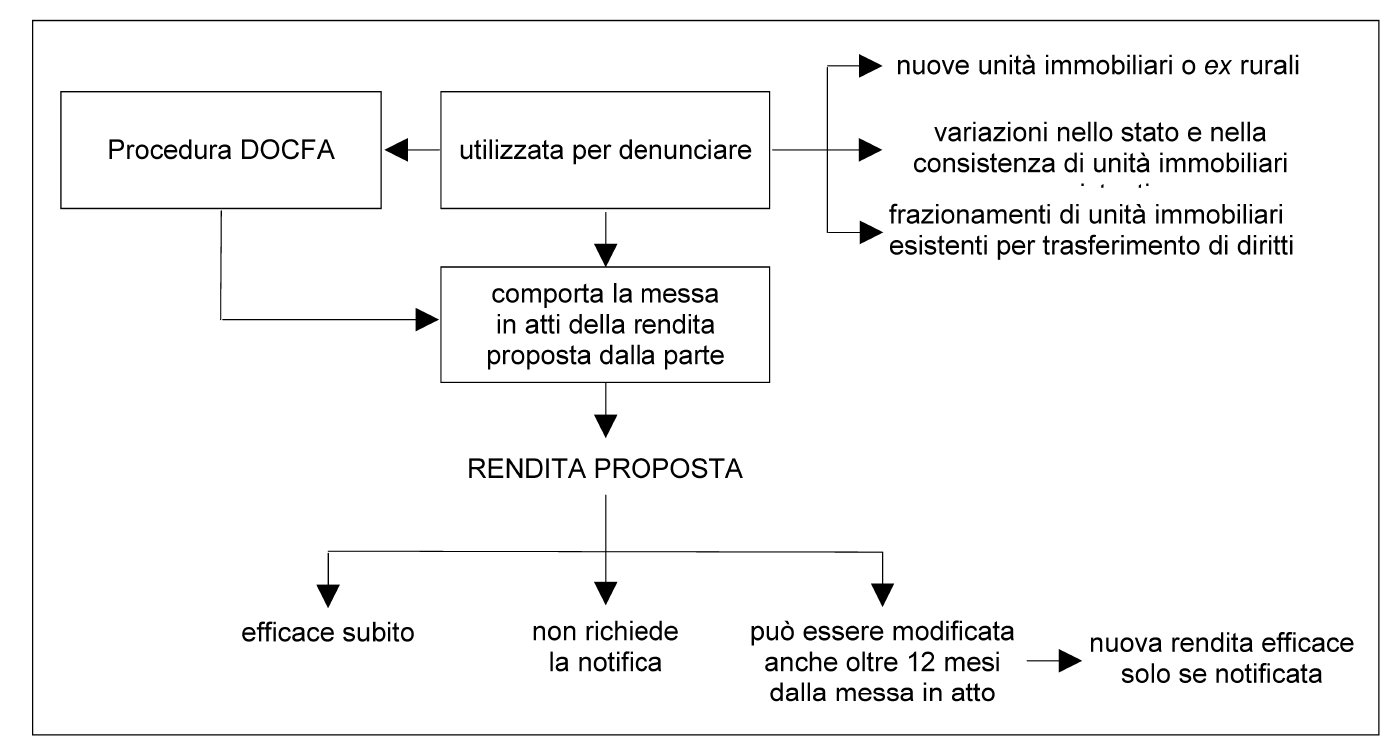

| RENDITE ATTRIBUITE CON PROCEDURA DOCFA ► | Le variazioni al Catasto Fabbricati sono apportate a seguito di denuncia di parte

mediante la procedura DOCFA. La rendita attribuita con DOCFA è iscritta come “rendita proposta”, diviene efficace dal giorno della presentazione del modello di aggiornamento catastale redatto con DOCFA e diviene definitiva se entro 12 mesi l’ufficio del territorio non la rettifica (termine non perentorio). La rendita proposta relativamente a unità immobiliari di nuova costruzione è efficace in modo differente a seconda delle imposte cui si riferisce. In particolare, ai fini delle II.DD. il reddito dei fabbricati di nuova costruzione concorre a formare il reddito complessivo dal momento in cui il fabbricato è divenuto atto all’uso cui è destinato o è stato comunque utilizzato (art. 40 TUIR). Ai fini IMU, le variazioni di rendita catastale intervenute in corso d’anno, a seguito di interventi edilizi sul fabbricato, producono effetti dalla data di ultimazione dei lavori o, se antecedente, dalla data di utilizzo, mentre durante lo svolgimento dell’attività edificatoria rileva il valore dell’area fabbricabile. Infine, in ordine alle imposte indirette le rendite proposte con DOCFA per le unità immobiliari di nuova costruzione rilevano dalla data della loro messa in atti. |

| RENDITE ATTRIBUITE NON SU INIZIATIVA DI PARTE ► | Ci sono casi in cui l’aggiornamento degli atti catastali non è rimesso all’iniziativa di parte, in particolare in caso: di revisione degli estimi; di revisione relativa alla qualificazione, alla classificazione e al classamento delle unità immobiliari urbane; di revisione del classamento promossa dai Comuni per microzone; di accatastamento o revisione del classamento per singole unità immobiliari su richiesta del Comune; di accatastamento o revisione del classamento su richiesta dell’Agenzia delle Entrate; di riaccatastamento di compendi immobiliari censiti nel Gruppo E; di revisione del classamento per scostamento triennale del reddito effettivo lordo in caso di iscrizione di nuove unità immobiliari urbane o revisione del classamento di unità immobiliari già iscritte operata d’ufficio dall’Agenzia delle Entrate. |

| SPECIALE PROCEDURA DEI CD. IMBULLONATI ► | La rendita catastale aggiornata al netto delle componenti impiantistiche scorporate dalla rendita dei fabbricati industriali (c.d. imbullonati), ai sensi della nuova disposizione di cui alla legge di Stabilità 2016, è efficace, per gli atti di aggiornamento presentati entro il 15.6.2016, già dall’1.1.2016. |

| RIFERIMENTI ► | L. 342/2000, art. 74; DPR 917/86, art. 40; L. 208/2015, art. 1, co. 21 e ss. L. 160/2019, art. 1 co. 745 |

► INQUADRAMENTO GENERALE

Quella relativa alla decorrenza degli effetti fiscali delle rendite catastali è materia complessa e articolata, per molteplici ragioni.

In primo luogo, perché la legislazione fiscale si sovrappone, talvolta superandola, a quella catastale.

In secondo luogo - limitandosi all’esame della legislazione fiscale - per via delle differenze, talora sottili, riscontrabili in materia nei vari ambiti impositivi.

A rendere lo scenario più composito e articolato, si assomma poi la recente proliferazione di disposizioni legislative che individuano decorrenze specifiche per l’efficacia fiscale delle rendite attribuite a unità immobiliari oggetto di regolarizzazione catastale, perché prima non censite in Catasto ovvero censitevi in maniera difforme dallo stato di fatto degli immobili.

Occorre infine tenere in considerazione i chiarimenti ufficiali che riconoscono una seppur limitata efficacia retroattiva alle nuove rendite iscritte negli atti catastali a seguito di rettifica del classamento originario attuata dall’ufficio, in sede di autotutela, ovvero dal giudice tributario, in sede giurisdizionale.

Interpretazione dell’art. 74 della L. 342/2000

In merito all’interpretazione dell’art. 74 della L. 342/2000, l’orientamento della Corte di Cassazione può ormai considerarsi consolidato.

L’analisi svolta nel prosieguo muove quindi dall’accreditamento di tale linea esegetica che prevede l’efficacia dichiarativa della notifica delle rendite.

Accreditando l’opposta tesi dell’efficacia costitutiva della notifica delle rendite, che aveva trovato fondamento in taluni documenti di prassi, si giungerebbe a conclusioni talvolta diverse da quelle proposte nel prosieguo.

► RENDITE ATTRIBUITE CON PROCEDURA DOCFA

Le variazioni necessarie ai fini della conservazione del Catasto Fabbricati sono apportate dall’ufficio delle Entrate su denuncia di parte.

La rendita attribuita su iniziativa di parte, mediante la procedura DOCFA, alle unità immobiliari oggetto di nuova iscrizione, di variazione, ovvero interessate da un frazionamento per trasferimento di diritti:

-

viene iscritta negli atti catastali come “rendita proposta”;

-

è efficace immediatamente, fin dal giorno di presentazione del modello informatico di aggiornamento catastale redatto con DOCFA, che - come rilevato dalle circ. Agenzia del Territorio 4.7.2005 n. 7 e del 7.8.2012 n. 2/T - di norma coincide con quello di rilascio dell’attestazione di avvenuta presentazione (di cui all’art. 1 co. 9 del DM 701/94) consistente in una copia degli esiti delle elaborazioni effettuate dall’ufficio;

-

in quanto rendita di parte, non richiede una previa notifica al contribuente;

-

diviene definitiva se, entro 12 mesi, l’ufficio del Territorio non provvede a rettificarla.

Emendabilità della rendita proposta con la DOCFA

La denuncia di classamento di un’unità immobiliare urbana presentata con la procedura DOCFA è, secondo la Cass. 15.7.2008 n. 19379, sempre emendabile e ritrattabile da parte del contribuente suo possessore, quando essa risulti inesatta ab origine, in quanto basata su errate valutazioni di fatto o di diritto. A tal fine, è sufficiente presentare una nuova denuncia di iscrizione o variazione catastale, sempre tramite la procedura DOCFA, con un’istanza di autotutela, ed anche in sede contenziosa.

La rettifica avviene al di fuori dei limiti e delle condizioni prescritte dall’art. 38 del TUIR, che si riferisce alla diversa ipotesi in cui, successivamente all’iscrizione in Catasto dell’unità immobiliare con corretta attribuzione della rendita catastale, siano sopravvenuti nuovi eventi e condizioni determinanti una discrasia:

-

sostanziale (pari ad almeno il 50%);

-

e non transitoria (almeno triennale),

tra la rendita catastale iscritta in atti ed il reddito effettivamente generato dall’immobile.

Le annotazioni iscritte negli atti catastali relativamente all’art. 1 co. 3 del DM 701/94

L’Agenzia delle Entrate - Direzione Centrale Servizi Catastali, Cartografici e di Pubblicità Immobiliare nella recente circ. 7/E del 17.3.2022 avente ad oggetto “Modalità e termini per la rettifica della rendita catastale “proposta” e relative annotazioni negli atti del catasto - efficacia e applicabilità della rendita attribuita” ha ritenuto necessario introdurre alcune semplificazioni in merito alle specifiche annotazioni riportate nei registri catastali.

Le procedure di gestione delle dichiarazioni DOCFA saranno adeguate sulla base di quanto previsto con la citata circolare, al fine di consentire l’inserimento, negli atti informatizzati, di specifiche locuzioni in relazione alle fattispecie ricorrenti, come riportate nello schema seguente:

| Fattispecie | Annotazione | |

|---|---|---|

| 1 | Unità immobiliare urbana inserita in atti con classamento e rendita proposti dalla parte, per i quali l’ufficio non ha ancora operato alcuna valutazione di congruità | “Classamento e rendita proposti (DM 701/94)” |

| 2 | Classamento e rendita confermati in sede di validazione successiva alla dichiarazione | “Classamento e rendita validati” |

| 3 | Classamento e rendita rettificati dall’ufficio a seguito di successive operazioni di verifica e controllo dei dati censuari proposti | “Classamento e rendita rettificati” |

Con specifico riferimento alla proposta della rendita e contestuale richiesta di riconoscimento dei requisiti di ruralità, le locuzioni ammesse sono:

| Fattispecie | Annotazione | |

|---|---|---|

| 1 | Unità immobiliare urbana inserita in atti con classamento e rendita proposti dalla parte, e contestuale richiesta di ruralità, per i quali l’ufficio non ha ancora operato alcuna valutazione di congruità | “Richiesta ruralità - Classamento e rendita proposti (D.M. 701/94)” |

| 2 | Classamento e rendita confermati in sede di validazione successiva alla dichiarazione - ruralità accertata | “Classamento e rendita validati - ruralità accertata” |

| Fattispecie | Annotazione | |

|---|---|---|

| 2bis | Classamento e rendita confermati in sede di validazione successiva alla dichiarazione - ruralità respinta | “Classamento e rendita validati - richiesta di ruralità respinta” |

| 3 | Classamento e rendita rettificati dall’ufficio a seguito di successive operazioni di verifica e controllo dei dati censuari proposti - ruralità accertata | “Classamento e rendita rettificati - ruralità accertata” |

| 3bis | Classamento e rendita rettificati dall’ufficio a seguito di successive operazioni di verifica e controllo dei dati censuari proposti - ruralità respinta | “Classamento e rendita rettificati - richiesta di ruralità respinta” |

1.Modifica della rendita proposta entro il termine di 12 mesi

La rendita di parte resta iscritta come rendita proposta, fino a che l’ufficio del Territorio, entro 12 mesi dalla data di presentazione della dichiarazione, non provveda ad accertare la rendita catastale definitiva.

Decorso tale termine, senza che l’ufficio delle Entrate abbia notificato l’avviso di rettifica del classamento, la rendita proposta dal contribuente diviene definitiva, in quanto opererebbe la procedura di silenzio assenso di cui all’art. 1 del DM 701/94.

Attenzione

La Corte di Cassazione ha statuito che tale termine non ha natura perentoria: infatti, oltre a non essere previsto dalla norma regolamentare, non può essere desunto dalla disciplina legislativa della materia, “con la quale è assolutamente incompatibile un limite temporale alla modificazione o all’aggiornamento delle rendite catastali”. In altri termini, la procedura ha “il solo scopo di rendere più rapida la formazione del catasto ed il suo aggiornamento”, attribuendo alle dichiarazioni presentate la funzione di “rendita proposta”, fino a quando l’ufficio finanziario sine die non provveda alla determinazione della rendita definitiva (ex multis cfr. Cass., nn. 16242/2015, 6411/2014, 7392 e 7380 del 2011, 14818/2010, 21139/2009, 22230/2008 e 16824/2006).

Laddove, invece, la rendita proposta venga rettificata dall’ufficio entro il termine di 12 mesi, come chiarito dalla circ. 13.3.2001 n. 4/FL, torna applicabile l’art. 74 della L. 342/2000. Pertanto, la rendita modificata, quale risulta dall’attività di accertamento compiuta dall’ufficio:

-

deve essere notificata ritualmente al possessore dell’immobile;

-

diviene efficace a partire dalla data di notifica (ancorché i suoi effetti vengano riferiti, retrospettivamente, ad una data anteriore - es. alla data della variazione che ha reso necessaria la dichiarazione DOCFA);

-

dalla data della notifica decorre il termine per la sua impugnazione.

2.Modifica della rendita proposta ormai divenuta definitiva (oltre il termine di 12 mesi)

L’Agenzia del Territorio, con la circ. 4.7.2005 n. 7, ha affermato che il termine di 12 mesi decorrente dalla data di presentazione della rendita proposta riveste carattere ordinatorio e non perentorio.

Inoltre, il decorso del termine non comporta:

-

né la decadenza della potestà riconosciuta in capo all’Agenzia, in materia di accertamento catastale (ex artt. 1, 2 e 3 del RDL 652/39, conv. L. 1249/39, e dagli artt. 3, 54 e 56 del DPR 1142/49);

-

né l’illegittimità dell’accertamento, ove effettuato.

Ciò non di meno, secondo l’Agenzia, la possibilità di rettificare gli atti di attribuzione della rendita oltre il termine dei 12 mesi deve essere supportata da adeguata e congrua motivazione, con specifico riferimento agli elementi rilevati in sede di sopralluogo.

Più in dettaglio, se la modifica della rendita proposta è attuata dopo il decorso dei 12 mesi, l’ufficio provinciale del Territorio deve (circ. 4.7.2005 n. 7):

-

notificare l’atto modificativo della rendita al possessore, dando comunicazione dell’avvenuta notifica ai Comuni interessati (art. 74 della L. 342/2000). La circ. 13.2.2004 n. 1/T richiama l’attenzione degli uffici circa la “rilevanza ai fini fiscali della tempestività dell’accertamento e delle relative notifiche, in relazione al disposto dell’art. 74 della L. 342/2000”;

-

predisporre una specifica nota informativa anche ai competenti uffici dell’Agenzia delle Entrate.

3.Decorrenza degli effetti delle rendite per le unità immobiliari di nuova costruzione

La rendita proposta, come già riferito, ha efficacia immediata, fin dalla data della sua iscrizione negli atti catastali (c.d. “messa in atti”). Infatti, essendo rendita di parte, essa si presume nota al possessore dell’unità immobiliare e non deve essergli notificata, di talché non opera il disposto dell’art. 74 della L. 342/2000.

Tuttavia, per verificare la decorrenza degli effetti della rendita proposta per le nuove unità immobiliari, occorre riferirsi alle prescrizioni che la legislazione fiscale detta nei diversi ambiti impositivi.

3.1Imposte sui redditi

Il reddito dei fabbricati di nuova costruzione, ai sensi dell’art. 40 del TUIR, concorre a formare il reddito complessivo a decorrere dalla data in cui il fabbricato:

-

è divenuto atto all’uso cui è destinato;

-

ovvero è stato comunque utilizzato dal possessore.

Quanto all’idoneità all’uso, la norma allude ad un’utilizzabilità di fatto, che prescinde dunque dall’avvenuto rilascio del certificato di abitabilità (agibilità).

3.2IMU

L’individuazione del momento genetico dei fabbricati costruiti, ricostruiti previa demolizione dell’esistente, ampliati o ristrutturati, rappresenta un aspetto di particolare interesse, in special modo per le società che svolgono attività di costruzione e ristrutturazione di immobili per la vendita.

Sul punto, è opportuno premettere che la legge di Bilancio 2020, ha abolito, a decorrere dall’anno 2020, l’imposta unica comunale (“IUC”) di cui all’art. 1, co. 639, della L. 27.12.2013 n. 147 e ha ridisciplinato l’IMU sulla base dei co. da 739 a 783 dello stesso art. 1 della L. 160/2019.

La nuova disciplina IMU si pone in linea di continuità con il precedente regime poiché ne costituisce una mera evoluzione normativa - (cfr. circ. MEF 18.3.2020 n. 1/DF) - che non ha modificato le regole già previste dall’art. 13, co. 3 e 5 del DL 201/2011, conv. L. 214/2011.

Più in dettaglio, in materia di determinazione della base imponibile su cui applicare l’imposta, occorre avere riguardo al co. 745 dell’art. 1 sopra richiamato, il quale prevede che le variazioni di rendita catastale intervenute in corso d’anno, a seguito di interventi edilizi sul fabbricato, producono effetti dalla data di ultimazione dei lavori o, se antecedente, dalla data di utilizzo.

Attenzione

Si ricorda che ai sensi della richiamata disposizione ai fini dell’IMU, valgono gli stessi principi già applicati ai fini dell’ICI (salvo l’aumento dei coefficienti moltiplicatori utilizzati per capitalizzare le rendite). Pertanto, le considerazioni di seguito esposte, che fanno riferimento alla legislazione vigente ai fini dell’ICI, dispiegano la loro efficacia anche rispetto alla nuova imposta municipale

Periodo di svolgimento dell’attività edificatoria (rilevanza del valore dell’area fabbricabile)

Quando è in corso:

-

l’utilizzazione edificatoria di un’area;

-

la demolizione di un fabbricato;

-

un intervento di recupero edilizio di un fabbricato già esistente, riconducibile alle seguenti tipologie:

-

restauro o risanamento conservativo (art. 31 co. 1 lett. c) della L. 5.8.78 n. 457, ora trasfuso nell’art. 3 co. 1 lett. c) del DPR 6.6.2001 n. 380);

-

ristrutturazione edilizia (art. 31 co. 1 lett. d) della L. 5.8.78 n. 457, ora trasfuso nell’art. 3 co. 1 lett. d) del DPR 6.6.2001 n. 380);

-

ristrutturazione urbanistica (art. 31 co. 1 lett. e) della L. 5.8.78 n. 457, ora trasfuso nell’art. 3 co. 1 lett. f) del DPR 6.6.2001 n. 380);

-

l’IMU si liquida assumendo quale base imponibile il valore dell’area, la quale è considerata comunque fabbricabile, senza computare il valore del fabbricato in corso d’opera. (art. 1 co. 746 della L. 160/2019).

Fabbricati costruiti o ristrutturati - Momento genetico ai fini dell’IMU

La rilevanza dell’area e l’irrilevanza del fabbricato si protraggono fino:

-

alla data di ultimazione dei lavori di costruzione, ricostruzione o ristrutturazione con il conseguente obbligo di accatastamento;

-

ovvero, se antecedente, alla data di utilizzo del fabbricato costruito, ricostruito o ristrutturato.

Vigenza della rendita al 1° gennaio dell’anno di imposizione

Ai fini dell’IMU (come già dell’ICI), rileva la rendita iscritta negli atti catastali in vigore alla data del 1° gennaio dell’anno di riferimento. Un’interpretazione rigida del disposto normativo potrebbe lasciar concludere per l’inapplicabilità di tale disposizione alle unità immobiliari ricadenti in fabbricati costruiti, ricostruiti o ristrutturati in corso d’anno, rispetto alle cui rendite catastali, nell’anno di ultimazione e di accatastamento, difetta la condizione della vigenza alla data del primo gennaio.

Secondo la prassi unanimemente adottata dagli Enti locali, per il fabbricato ultimato ed accatastato il criterio di determinazione della base imponibile su base catastale sarà applicabile sin dall’iscrizione in atti della rendita.

Attenzione

La Corte di Cassazione, con ordinanza n. 21760 del 7.9.2018, è tornata sul punto, affermando che ai fini della determinazione della base imponibile dell’imposta comunale sugli immobili (principio che vale anche per l’IMU) le variazioni attribuite con la procedura DOCFA del contribuente, si applicano a decorrere dall’anno successivo a quello dell’annotazione. In particolare, è stato ribadito il principio di diritto, già affermato dalla giurisprudenza della Suprema Corte (cfr. Cass. sez. 5, 18.2.2015 n. 3168; Cass. sez. 5, 15.10.2010 n. 21310), secondo cui in tema di imposta comunale sugli immobili, la disciplina dettata dal DLgs. 30.12.92 n. 504, art. 5, co. 2, - in base alla quale le variazioni delle risultanze catastali hanno efficacia, ai fini della determinazione della base imponibile, a decorrere dall’anno successivo a quello nel corso del quale sono state annotate negli atti catastali - si applica anche quando il contribuente, ai fini della determinazione della rendita catastale, si avvalga della procedura DOCFA, atteso che il termine di efficacia delle rendite stabilito dal citato art. 5, co. 2, è ispirato a ragioni di uniformità delle dichiarazioni e degli accertamenti e costituisce espressione del principio di eguaglianza.

Fanno eccezione a tale regola i fabbricati classificabili nel gruppo D, interamente posseduti da imprese e distintamente contabilizzati, ma non iscritti in Catasto e privi di rendita, destinatari della disciplina dell’art. 1, co. 746 della L. 27.12.2019 n. 160. Tuttavia, il metodo di determinazione della base imponibile collegato alle iscrizioni contabili, si applica sino a quando non sia stata richiesta l’attribuzione della rendita. Per contro, una volta divenuta definitiva la rendita, questa varrà per tutte le annualità di imposta sospese, ossia suscettibili di accertamento, di liquidazione o di rimborso (cfr. Cass. 6.6.2012 n. 9111).

3.3Imposte indirette

Ai fini delle imposte di registro, ipotecaria e catastale, nonché dell’imposta sulle successioni e donazioni, le rendite proposte con la procedura DOCFA per le unità immobiliari di nuova costruzione (o derivanti da un intervento di recupero edilizio “pesante”, quale ad esempio una ristrutturazione urbanistica) rilevano fin dalla data della loro messa in atti. Se il presupposto impositivo (es. atto pubblico di vendita, apertura della successione, stipula dell’atto di donazione) si verifica successivamente a tale data, la valutazione automatica su base catastale viene applicata in base alla rendita proposta.

4.Rendite dei fabbricati oggetto di interventi di recupero pesanti

Normalmente, gli interventi di recupero edilizio pesante, quali tipicamente la ristrutturazione edilizia e - talvolta - il restauro o risanamento conservativo:

-

interessano interi edifici o porzioni di edificio;

-

comportano:

-

la soppressione delle unità immobiliari preesistenti;

-

e la costituzione di nuove unità immobiliari, dotate di rendita attribuita ex novo.

-

La vigente legislazione conta disposizioni volte a disconoscere la rilevanza fiscale delle unità immobiliari interessate dall’intervento in pendenza dello svolgimento di attività edilizia.

4.1Imposte sui redditi

“Non si considerano produttive di reddito le unità immobiliari per le quali sono state rilasciate licenze, concessioni o autorizzazioni per restauro, risanamento conservativo o ristrutturazione edilizia, limitatamente al periodo di validità del provvedimento durante il quale l’unità immobiliare non è comunque utilizzata” (art. 36 co. 3 del TUIR).

La disposizione mira a disconoscere l’attitudine a generare reddito delle unità immobiliari interessate da interventi di recupero edilizio “pesante”. Si tratta, in particolare, delle seguenti tipologie di recupero edilizio:

-

restauro o risanamento conservativo (art. 3 co. 1 lett. c) del DPR 6.6.2001 n. 380);

-

ristrutturazione edilizia (art. 3 co. 1 lett. d) del DPR 6.6.2001 n. 380).

In ragione dell’entità dei lavori in cui si sostanziano, tali interventi di recupero, di norma:

-

fino a che sono in corso, non consentono di configurare l’utilizzo dell’immobile;

-

comportano variazioni nel numero e/o nella consistenza e/o nel classamento delle unità immobiliari interessate.

A norma dell’art. 36 co. 3 del TUIR, l’insuscettibilità di generare reddito delle unità immobiliari oggetto di interventi di recupero “pesanti” riguarda il periodo di validità del titolo abilitativo dell’attività edilizia (es. permesso di costruire).

Si tratta di verificare quale sia il periodo di validità del provvedimento che autorizza lo svolgimento di attività edilizia nell’ambito di tali tipologie di intervento.

4.2IMU

Ai fini dell’IMU, come già previsto per l’ICI, per le unità immobiliari oggetto di variazione, previa soppressione di quelle preesistenti, nell’ambito di interventi di recupero edilizio pesante (es. ristrutturazione edilizia, restauro o risanamento conservativo), valgono considerazioni analoghe a quelle espresse rispetto alle unità immobiliari di nuova costruzione.

Infatti, anche in tal caso, le variazioni di rendita catastale intervenute in corso d’anno, a seguito di interventi edilizi sul fabbricato, producono effetti dalla data di ultimazione dei lavori o, se antecedente, dalla data di utilizzo.

Rilevanza della rendita proposta

A sostegno dell’immediata rilevanza della rendita proposta ai fini del calcolo della base imponibile IMU (come già dell’ICI) fin dall’anno di ultimazione e di accatastamento (per il periodo successivo all’iscrizione in Catasto delle nuove unità immobiliari realizzate nell’ambito dell’intervento), sembrano soccorrere:

-

il co. 741, lett. a) dell’art. 1, L. 27.12.2019 n. 160, il quale dispone che “il fabbricato di nuova costruzione è soggetto all’imposta a partire dalla data di ultimazione dei lavori di costruzione ovvero, se antecedente, dalla data in cui è comunque utilizzato”;

-

nonché il successivo co. 746 dell’art. 1, L. 27.12.2019 n. 160.

Le richiamate normative sanciscono, come si è detto, la rilevanza delle unità immobiliari site in fabbricati oggetto di restauro o ristrutturazione edilizia, ai fini dell’IMU (come già dell’ICI), anche per il periodo dell’anno di ultimazione (o di primo utilizzo) successivo alla data stessa di ultimazione (o primo utilizzo).

In tale contesto, per le ragioni già esposte a proposito delle nuove costruzioni, la rendita proposta, proprio in quanto già nota al contribuente fin dal momento della sua iscrizione in Catasto, e quindi già nella frazione d’anno compresa tra la dichiarazione DOCFA di nuova iscrizione (o di variazione) e la fine dell’anno solare, rappresenta l’unico dato cui fare riferimento.

4.3Imposte indirette

Ai fini delle imposte di registro, ipotecaria e catastale, nonché delle imposte sulle successioni e donazioni, per le unità immobiliari create ex novo, previa soppressione di quelle preesistenti, nell’ambito di interventi di recupero edilizio pesante (es. ristrutturazione edilizia, restauro o risanamento conservativo), valgono considerazioni analoghe a quelle espresse rispetto alle unità immobiliari di nuova costruzione, cui si rinvia.

5.Rendite dei fabbricati oggetto di meri interventi manutentori

Gli interventi di recupero edilizio leggero, quali tipicamente la manutenzione ordinaria e straordinaria, possono interessare interi edifici, porzioni di edificio o singole unità immobiliari.

La manutenzione straordinaria, al contrario di quella ordinaria, può determinare variazioni che richiedono una diversa determinazione della rendita catastale.

5.1Imposte sui redditi

Per gli interventi edilizi minori, e segnatamente per quelli riconducibili alle tipologie:

-

della manutenzione ordinaria (art. 3 co. 1 lett. a) del DPR 380/2001);

-

o della manutenzione straordinaria (art. 3 co. 1 lett. b) del DPR 380/2001),

non opera la prescrizione dell’art. 36 co. 3 del TUIR. Pertanto, ai fini delle imposte sui redditi, le unità immobiliari oggetto di interventi manutentori continuano a generare reddito anche in pendenza dei lavori.

Manutenzione ordinaria

Gli interventi di manutenzione ordinaria:

-

non richiedono alcun atto autorizzativo sotto il profilo urbanistico (art. 6 co. 1 lett. a) del DPR 380/2001);

-

non comportano variazioni edilizie che si riflettano in modifiche della consistenza o del classamento tali da richiedere una denuncia di variazione catastale delle unità immobiliari già esistenti ai sensi dell’art. 20 del RDL 16.4.39 n. 652, conv. L. 11.8.39 n. 1249.

Pertanto, anche nel periodo dei lavori, così come a seguito della loro ultimazione, la rendita iscritta in Catasto già prima dell’avvio dell’intervento continua a rilevare ai fini reddituali.

Manutenzione straordinaria

Le manutenzioni straordinarie, invece, possono richiedere o meno un atto abilitativo.

Segnatamente, la manutenzione straordinaria presuppone una segnalazione certificata di inizio attività (SCIA) quando:

-

riguardi le parti strutturali dell’edificio

-

e/o comporti aumento del numero delle unità immobiliari

-

e/o implichi incremento dei parametri urbanistici.

Iscrizione dell’unità immobiliare in una categoria catastale fittizia

Per evitare che, nel corso dei lavori, le unità immobiliari oggetto di interventi di recupero edilizio possano rilevare ai fini reddituali (reddito di fabbricati), sarebbe necessario censirle in Catasto nella categoria fittizia F/4 (unità in corso di definizione). Caratteristica di tale categoria, al pari di tutte le altre categorie fittizie del gruppo F, è infatti quella che alle unità immobiliari in essa classate non viene attribuita la rendita catastale.

Attenzione

L’Agenzia del Territorio ha più volte affermato (circ. 26.11.2001 n. 9 e circ. 29.10.2009 n. 4, § 3.3) che le categorie F/3 ed F/4 devono rappresentare solo “una temporanea iscrizione negli atti catastali in attesa di una definitiva destinazione conferita al bene”. Difatti, l’Agenzia delle Entrate, nella recente risposta 167/2022 del 6.4.2022, ha ribadito che, nella categoria F/4, sono classificate le porzioni di un fabbricato già ultimato “non ancora definite funzionalmente o strutturalmente”. Si tratta, dunque, non di fabbricati “da completare” bensì di fabbricati dei quali non è ancora definita la consistenza (ovvero l’esatta estensione) e la destinazione d’uso.

5.2IMU

Manutenzione ordinaria

Per i motivi già evidenziati rispetto all’ambito delle imposte dirette, anche nel periodo dei lavori, così come a seguito della loro ultimazione, la rendita già iscritta in Catasto prima dell’avvio dell’intervento continua a rilevare ai fini del computo della base imponibile IMU co. 746 dell’art. 1, L. 27.12.2019 n. 160.

Manutenzione straordinaria

Quando, a seguito di un intervento di manutenzione straordinaria di impatto tale da comportare la necessità di presentare una nuova rendita con la DOCFA, la base imponibile rilevante ai fini dell’IMU (come già dell’ICI) avrà efficacia immediata.

La rendita proposta, in quanto rendita di parte, è conosciuta al contribuente fin dalla data di presentazione della dichiarazione di variazione in Catasto. Pertanto, analogamente a quanto avviene per le unità immobiliari di nuova costruzione, sembrerebbe plausibile ritenere che la base imponibile IMU (come già quella ICI) debba determinarsi assumendo la rendita proposta con DOCFA già nell’anno di presentazione della dichiarazione di variazione in Catasto, per il periodo successivo a tale dichiarazione, ancorché detta rendita, al 1° gennaio di tale anno, non risulti ancora in vigore.

Attenzione

In tal senso sembra orientata anche la Cass. 27.10.2004 n. 20854 (cfr. Cass. sez. 5, 7.9.2004 n. 18023; Cass. sez. 5, 9.3.2004 n. 4764), la quale, individuando nell’anno successivo a quello dell’iscrizione negli atti catastali (c.d. “messa in atti”) l’annualità a partire dalla quale la nuova rendita rileva ai fini dell’ICI (e dunque dell’IMU), ha tuttavia escluso il caso in cui detta nuova rendita derivi da variazioni delle risultanze catastali definitive “dovute a mutamenti dello stato o della destinazione dei beni, individuati quali circostanze storicamente sopravvenute, od a correzioni di errori materiali di fatto”.

5.3Imposte indirette

Quando l’intervento manutentorio comporta modifiche tali da richiedere una variazione catastale ai sensi dell’art. 20 del RDL 16.4.39 n. 652, conv. L. 11.8.39 n. 1249, la rendita proposta con la DOCFA, ai fini delle imposte di registro, ipotecaria e catastale, nonché delle imposte sulle successioni e donazioni, rileva a decorrere dalla data della sua messa in atti.

► RENDITE ATTRIBUITE NON SU INIZIATIVA DI PARTE

In talune ipotesi, l’aggiornamento degli atti catastali (e delle rendite ivi iscritte) non è rimesso all’iniziativa di parte, bensì:

-

è disposto ex lege;

-

ovvero è attuato dall’Amministrazione del Catasto, d’ufficio o su iniziativa dei Comuni, nell’ambito di determinate procedure disciplinate ex lege.

Si tratta dei seguenti casi:

-

revisione degli estimi;

-

revisione relativa alla qualificazione, alla classificazione e al classamento delle unità immobiliari urbane;

-

revisione del classamento promossa dai Comuni per intere microzone (art. 1 co. 335 della L. 311/2004);

-

accatastamento o revisione del classamento per singole unità immobiliari su richiesta del Comune (art. 1 co. 336 della L. 311/2004);

-

accatastamento o revisione del classamento su richiesta dell’Agenzia delle Entrate (art. 2 co. 36 del DL 262/2006, conv. L. 286/2006);

-

riaccatastamento dei compendi immobiliari censiti nelle categorie del gruppo E (art. 2 co. 40 del DL 262/2006, conv. L. 286/2006);

-

revisione del classamento per scostamento triennale del reddito effettivo lordo (art. 38 del TUIR);

-

iscrizione di nuove unità immobiliari urbane o revisione del classamento di unità immobiliari già iscritte operata d’ufficio dall’Agenzia delle Entrate.

La decorrenza degli effetti fiscali delle nuove rendite è talvolta individuata dalla legge.

Quando ricorre l’obbligo di notificare al contribuente il relativo atto attributivo o modificativo, si applica il principio sotteso all’art. 74 della L. 342/2000, in base al quale la nuova rendita diviene efficace dalla data della notifica (pur potendosene riferire gli effetti ad una data anteriore).

La disciplina dei vari tributi detta poi ulteriori disposizioni che possono traslare nel tempo l’efficacia delle nuove rendite.

In talune ipotesi, e segnatamente:

-

modifica della rendita catastale attuata in sede di autotutela, d’ufficio o su istanza di parte;

-

modifica della rendita catastale attuata dal giudice tributario a seguito di ricorso presentato avverso l’atto attributivo o modificativo;

la rendita definita, rispettivamente, dall’ufficio (in sede di autotutela) o dal giudice tributario (in sede giurisdizionale) esplica una limitata efficacia retroattiva.

1.Decorrenza delle nuove rendite conseguenti a revisione degli estimi

L’Amministrazione del Catasto ha facoltà, ai sensi dell’art. 34 del RDL 652/39, conv. L. 1249/39, di rivedere in qualunque tempo il prospetto delle tariffe in determinate zone censuarie, “quando la revisione si renda opportuna per sopravvenute variazioni di carattere permanente nello stato e nella capacità di reddito delle unità immobiliari”.

Gli artt. 6 e 7 del DPR 29.9.73 n. 604 dispongono poi che le revisioni generali o parziali delle tariffe d’estimo, nonché delle rendite catastali delle unità immobiliari urbane a destinazione speciale o particolare:

-

sono effettuate dall’Amministrazione del Catasto, in base ai criteri contenuti nella L. 11.8.39 n. 1249, come modificata dal DLgs. 8.4.48 n. 514 e dal DPR 1.12.49 n. 1142;

-

devono essere disposte “con apposito decreto ministeriale”;

-

devono riferirsi, per ciò che concerne gli elementi economici da assumere a base per la determinazione delle nuove tariffe d’estimo (rendite), a quelli medi e ordinari dei periodi stabiliti nel decreto ministeriale che le dispone (così l’art. 8 del DPR 604/73).

In materia di decorrenza degli effetti delle rendite catastali delle unità immobiliari risultanti dalla revisione degli estimi, occorre considerare la sussistenza di un provvedimento normativo (decreto del Ministero delle Finanze) che approva i nuovi prospetti delle tariffe d’estimo.

Ai fini fiscali, occorre poi combinare l’individuazione dell’entrata in vigore del decreto, effettuata anche alla luce delle ordinarie regole vigenti in materia di “vacatio legis”, con le disposizioni dettate dai provvedimenti che disciplinano i vari tributi.

È appena il caso di osservare come l’assenza di un atto attributivo o modificativo della rendita escluda in tal caso l’applicabilità dell’art. 74 della L. 342/2000.

1.1Imposte sui redditi

Ai fini delle imposte sui redditi, ricalcando le prescrizioni statuite dalla legislazione catastale in materia di revisione generale degli estimi, l’art. 37 co. 2 del TUIR dispone che “le tariffe d’estimo e i redditi dei fabbricati a destinazione speciale o particolare sono sottoposti a revisione quando se ne manifesti l’esigenza per sopravvenute variazioni di carattere permanente nella capacità di reddito delle unità immobiliari e comunque ogni dieci anni”.

La revisione delle tariffe d’estimo inoltre:

-

può essere effettuata anche per singole zone censuarie;

-

è disposta con decreto del Ministero dell’Economia e delle Finanze, previo parere della Commissione censuaria centrale.

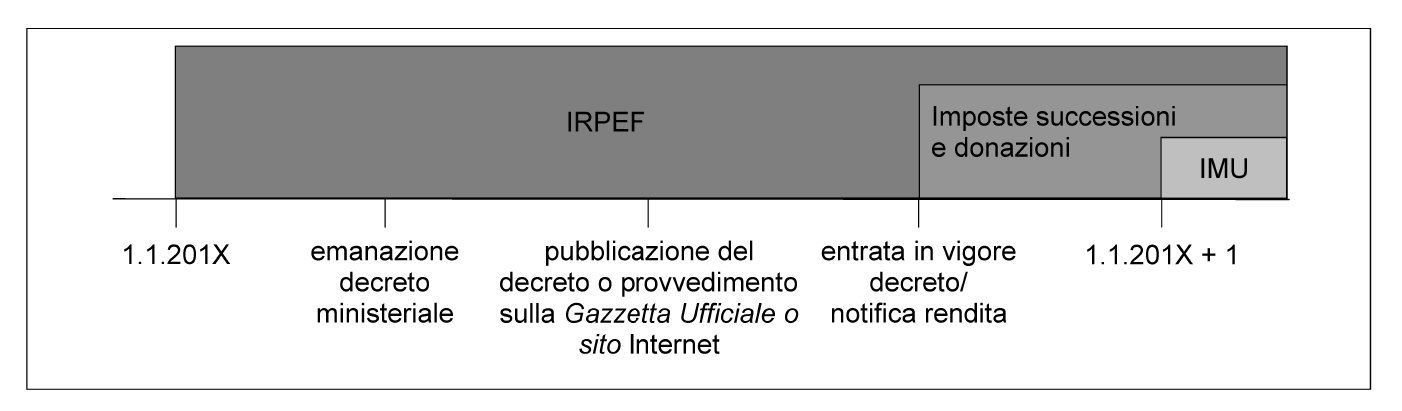

L’art. 37 co. 3 del TUIR dispone che le modificazioni derivanti dalla revisione hanno effetto:

-

dall’anno di pubblicazione sulla Gazzetta Ufficiale del nuovo prospetto delle tariffe (unità immobiliari a destinazione ordinaria - gruppi A, B e C);

-

ovvero dall’anno in cui il nuovo reddito iscritto in Catasto viene notificato al possessore iscritto in Catasto (unità immobiliari a destinazione speciale o particolare - gruppi D ed E).

Tuttavia, qualora la pubblicazione del prospetto delle tariffe sulla Gazzetta Ufficiale, ovvero la notificazione al possessore della nuova rendita avvengano oltre il mese precedente a quello stabilito per il versamento dell’acconto d’imposta (IRPEF o IRES), le modificazioni hanno effetto dall’anno successivo.

Esempio di decorrenza degli effetti delle nuove tariffe d’estimo

Le modifiche delle tariffe d’estimo disposte dal DM 6.6.2002 n. 159, ancorché non integrino una revisione generale delle tariffe d’estimo, si ricollegano all’impugnazione, da parte di 268 comuni, delle risultanze della revisione generale degli estimi del Catasto Urbano effettuata in esecuzione del DM 20.1.90.

La circ. 7/2002/DPF ed il successivo comunicato Agenzia delle Entrate 19.6.2003 hanno precisato che, ai sensi dell’art. 37 co. 2 e 3 del TUIR, siccome il nuovo prospetto delle tariffe (Allegato B al DM 6.6.2002) è stato pubblicato sul S.O. n. 153/L alla GU 29.7.2002 n. 176 e, quindi, prima del mese di ottobre (mese precedente a quello stabilito per il versamento dell’acconto), le nuove tariffe d’estimo ivi definite, ai fini dell’IRPEF, devono sortire effetto a partire dal periodo d’imposta 2002.

Allo stesso modo, ai fini dell’IRPEF, le tariffe d’estimo delle unità immobiliari site nel territorio dei 1300 Comuni italiani di cui all’Allegato A al provv. Agenzia del Territorio 23.4.2008:

-

integrative dei prospetti delle tariffe d’estimo approvati con DM 27.9.91;

-

approvate dalle commissioni censuarie provinciali a seguito dell’integrazione dei prospetti delle categorie e delle classi operata ex art. 64 del DPR 1.12.49 n. 1142;

-

pubblicate sul sito Internet dell’Agenzia del Territorio il 24.4.2008, ai sensi e per gli effetti di cui all’art. 1 co. 361 della L. 244/2007,

hanno prodotto effetto dal 2008.

Attenzione

La pubblicazione dei provvedimenti dei direttori delle agenzie fiscali sui rispettivi siti Internet tiene luogo della loro pubblicazione sulla Gazzetta Ufficiale ex art. 1 co. 361 della L. 244/2007, ove quest’ultima sia prevista da altra norma di legge, qual è, appunto, l’art. 37 co. 3 del TUIR.

1.2IMU

La base imponibile si determina, ai sensi del co. 745 dell’art. 1, L. 27.12.2019 n. 160, applicando dei coefficienti moltiplicatori alle rendite risultanti in Catasto al 1° gennaio dell’anno di imposizione. Pertanto, in caso di revisione degli estimi, ai fini dell’IMU (come già dell’ICI), le nuove rendite iniziano a produrre effetto dal 1° gennaio dell’anno in cui il decreto che le approva sia già entrato in vigore.

Attenzione

Non è sufficiente, così come invece avviene ai fini delle imposte sui redditi, far riferimento alla data di pubblicazione del decreto sulla Gazzetta Ufficiale, ma occorre individuare quella della sua entrata in vigore, tenendo conto anche della vacatio legis.

In buona sostanza, le nuove rendite rilevano dall’anno successivo a quello nel corso del quale è entrato in vigore il decreto che le approva.

Esempio di decorrenza degli effetti delle nuove tariffe d’estimo

La circ. 19.9.2002 n. 7/DPF ha chiarito che le nuove tariffe d’estimo approvate con DM 6.6.2002 n. 159, ai fini dell’ICI (anche ai fini IMU), rilevano soltanto a partire dall’anno 2003.

Infatti, il nuovo prospetto delle tariffe (Allegato B al DM 6.6.2002) è stato pubblicato sul S.O. n. 153/L alla GU 29.7.2002 n. 176. In base al principio ordinario della vacatio legis, le nuove tariffe sono entrate in vigore con il decorso di 15 giorni dalla pubblicazione sulla Gazzetta Ufficiale, e quindi in data 13.8.2002.

La base imponibile per l’applicazione dell’IMU ai fabbricati iscritti in Catasto con attribuzione di rendita si determinava, ai sensi dell’art. 5 co. 2 del DLgs. 504/92, assumendo la rendita catastale in vigore al 1° gennaio dell’anno di imposizione. Essendo entrate in vigore il 13.8.2002, ai fini dell’IMU le nuove tariffe (rendite) hanno trovato applicazione a partire dall’annualità d’imposta 2003, vale a dire dalla prima annualità in cui risultavano in vigore alla data del primo gennaio.

Allo stesso modo, ai fini dell’IMU, le tariffe d’estimo delle unità immobiliari site nel territorio dei 1300 Comuni italiani di cui all’Allegato A al provv. Agenzia del Territorio 23.4.2008:

-

integrative dei prospetti delle tariffe d’estimo approvati con DM 27.9.91;

-

approvate dalle commissioni censuarie provinciali a seguito dell’integrazione dei prospetti delle categorie e delle classi operata ex art. 64 del DPR 1.12.49 n. 1142;

-

pubblicate sul sito Internet dell’Agenzia del Territorio il 24.4.2008, ai sensi e per gli effetti di cui all’art. 1 co. 361 della L. 244/2007;

-

e quindi in vigore dal 9.5.2008,

hanno prodotto effetto dal 2009.

1.3Imposte indirette

Ai fini delle imposte indirette, i nuovi estimi rilevano per i presupposti che si manifestino successivamente alla data di entrata in vigore del decreto ministeriale che li approva.

A titolo esemplificativo, sempre con riferimento alle tariffe d’estimo approvate con DM 6.6.2002 n. 159, le nuove rendite hanno avuto effetto, ai fini del computo del valore catastale rilevante ex art. 52 co. 4 del DPR 131/86 per le imposte di registro, ipotecaria e catastale, con riferimento agli atti aventi ad oggetto il trasferimento di beni immobili siti nell’ambito territoriale interessato dalle modifiche posti in essere successivamente al 13.8.2002 (data di entrata in vigore del DM 6.6.2002 n. 159).

Si ricorda che ad oggi la valutazione automatica su base catastale rileva con esclusivo riferimento alle imposte di registro ipotecaria e catastale, nonché sulle successioni e donazioni.

Attenzione

L’irrilevanza della valutazione automatica su base catastale ai fini dell’IVA è stata stabilita dall’art. 35 co. 4 del DL 223/2006, conv. L. 248/2006, che ha soppresso l’art. 15 del DL 23.2.95 n. 41, conv. L. 22.3.95 n. 85.

Peraltro, l’ambito applicativo della valutazione automatica su base catastale di cui all’art. 52 co. 4 del DPR 131/86, ai fini delle imposte di registro, ipotecaria e catastale, è ormai circoscritto ai trasferimenti di immobili abitativi e relative pertinenze attuati in favore di persone fisiche che non agiscano nell’esercizio di imprese, arti o professioni.

2.Decorrenza delle nuove rendite conseguenti a revisione di qualificazione, classificazione e classamento

Per la decorrenza delle nuove rendite attribuite alle unità immobiliari urbane a seguito della revisione generale della qualificazione, della classificazione e del classamento, ex art. 9 del DPR 604/73, valgono considerazioni analoghe a quelle già spese in precedenza rispetto alla revisione degli estimi (§ 3.1), cui si rimanda.

⊳ Cfr. per maggiori ragguagli in merito alla revisione generale di qualificazione, classificazione e classamento, il cap. 5 “Aggiornamento del Catasto dei Fabbricati”.

3.Decorrenza delle rendite iscritte a seguito della revisione del classamento promossa dai Comuni per intere microzone

Ai Comuni è stata attribuita la facoltà di richiedere agli uffici del Territorio la revisione del classamento delle unità immobiliari di una determinata microzona qualora i valori delle unità immobiliari in essa situate si discostino in misura significativa dai valori medi catastali determinati ai fini dell’IMU, dall’art. 1 co. 335 della L. 30.12.2004 n. 311 (Finanziaria 2005).

⊳ Cfr. per ulteriori approfondimenti al riguardo, il cap. 5 “Aggiornamento del Catasto dei Fabbricati”.

3.1Notifica degli atti attributivi delle nuove rendite

Gli atti attributivi delle nuove rendite derivanti dalla revisione del classamento delle microzone, unitamente alla quantificazione delle somme dovute:

-

sono notificati al soggetto interessato secondo la normativa vigente, con la collaborazione dei Comuni;

-

devono contenere le indicazioni previste per gli atti impugnabili, definite dall’art. 19 del DLgs. 31.12.92 n. 546.

3.2Applicabilità dell’art. 74 della L. 342/2000

In materia di decorrenza degli effetti delle rendite catastali delle unità immobiliari risultanti dalla revisione del classamento per microzone, non sono previste disposizioni ad hoc.

A ben vedere, quella in commento rappresenta una fattispecie particolare di applicazione della revisione del classamento di cui all’art. 9 del DPR 29.9.73 n. 604.

Attenzione

Tale disposizione è infatti richiamata in premessa dalle varie determinazioni dell’Agenzia delle Entrate che attivano le revisioni del classamento rispetto a specifiche microzone comunali, ai sensi dell’art. 1 co. 335 della L. 311/2004.

La particolarità si esplica:

-

sia rispetto all’ambito applicativo della revisione del classamento, che non riguarda l’intero territorio nazionale, bensì soltanto alcuni Comuni e, all’interno di ciascuno di essi, specifiche microzone;

-

sia rispetto alla disciplina della procedura, che viene integrata dall’art. 1 co. 335 e dalla determinazione dell’Agenzia del Territorio 16.2.2005.

Segnatamente, per quanto concerne la particolare fattispecie di revisione del classamento in questione, manca il decreto ministeriale previsto dall’art. 9 del DPR 604/73.

Tuttavia, l’art. 8 co. 1 della determinazione Agenzia del Territorio 16.2.2005 pone in capo agli uffici l’obbligo di effettuare la notifica delle nuove rendite.

Pertanto, torna applicabile il disposto dell’art. 74 della L. 21.11.2000 n. 342, con la conseguenza che le nuove rendite giuridiche divengono efficaci dalla data in cui sono notificate al possessore dell’unità immobiliare (pur dovendosene riferire gli effetti).

3.3Decorrenza

Imposte sui redditi

Sembra che la differenza segnalata non valga ad impedire che, ai fini delle imposte sui redditi, trovi applicazione l’art. 37 co. 3 del TUIR.

Pertanto, la nuova rendita rileva ai fini dell’IRPEF (reddito di fabbricati):

-

dall’anno della sua notificazione, se quest’ultima avviene entro il 31 ottobre;

-

dall’anno successivo a quello della sua notificazione, se quest’ultima avviene dopo il 31 ottobre.

Non convince la diversa soluzione, pur plausibile sotto il profilo del riscontro letterale del testo normativo, in base alla quale le revisioni del classamento operate ai sensi dell’art. 1 co. 335 della L. 311/2004 potrebbero essere ricondotte nell’ambito della fattispecie di revisione del classamento di cui all’art. 38 del TUIR.

Attenzione

In tal caso, le conclusioni, ai fini della decorrenza della rilevanza reddituale delle nuove rendite, sarebbero sensibilmente diverse, atteso che l’art. 39 co. 1 del TUIR individua il dies a quo per la decorrenza degli effetti fiscali delle nuove rendite nel 1° gennaio dell’anno successivo al triennio in cui si sono verificati i presupposti per la revisione.

Infatti, è pur vero che l’istanza formulata dal comune ben potrebbe valere (“ad abundantiam”) ad integrare la segnalazione del Comune cui allude l’art. 38 co. 1 del TUIR. Tuttavia, la riconduzione della procedura di cui all’art. 1 co. 335 nell’ambito delle revisioni del classamento attuate su segnalazione del Comune ex art. 38 del TUIR appare forzata e in ultima analisi impropria, tenuto conto che queste ultime presuppongono, diversamente dalla prima, che il reddito effettivo lordo (canone di locazione risultante in contratto) dell’unità immobiliare si discosti di almeno il 50% da quello corrispondente alla rendita catastale per almeno un triennio.

IMU

Ai fini dell’IMU (come già dell’ICI), le nuove rendite conseguenti alla revisione del classamento producono effetto a decorrere dall’anno successivo a quello nel corso del quale sono state messe in atti. È in tale anno, infatti, che la nuova rendita risulta iscritta in Catasto alla data del 1° gennaio, come richiesto dal co. 745 dell’art. 1, L. 27.12.2019 n. 160.

Si noti che, accreditando la tesi della valenza dichiarava della notifica, la conclusione riferita non muta neanche qualora la nuova rendita sia notificata soltanto l’anno successivo a quello della sua messa in atti.

Imposte indirette

Ai fini delle imposte di registro, ipotecaria e catastale, nonché delle imposte sulle successioni e donazioni, le nuove rendite rilevano solo se la loro messa in atti avviene prima che si manifesti il presupposto impositivo, coincidente con la stipula dell’atto pubblico di trasferimento (es. vendita, permuta, ecc.) o di donazione, ovvero con l’apertura della successione (decesso).

4.Decorrenza delle Rendite iscritte su richiesta del Comune

Per effetto dell’art. 1 co. 336 della L. 30.12.2004 n. 311, i Comuni, qualora nel loro territorio constatino la presenza di immobili:

-

non denunciati in Catasto;

-

ovvero iscritti in Catasto con un classamento divenuto incoerente a seguito di intervenute variazioni edilizie,

devono richiedere ai soggetti che ne risultano possessori a titolo di proprietà o altro diritto reale di presentare la denuncia di iscrizione (variazione) in Catasto, redatta conformemente al DM 19.4.94 n. 704 (con la procedura DOCFA), entro 90 giorni dalla richiesta stessa.

La richiesta del Comune deve essere notificata ai soggetti interessati e comunicata, con gli estremi di notificazione, all’ufficio del Territorio. Se il possessore non provvede alla denuncia di iscrizione (variazione) catastale entro il termine di 90 giorni, vi provvede l’ufficio del Territorio, con oneri a carico del possessore.

⊳ Cfr. per ulteriori approfondimenti al riguardo, il cap. 5 “Aggiornamento del Catasto dei Fabbricati”.

Decorrenza degli effetti delle nuove rendite

Ai fini fiscali, come previsto dall’art. 1 co. 337 della L. 311/2004, in deroga alle vigenti disposizioni, la rendita dichiarata dal possessore (con la procedura DOCFA) o comunque attribuita all’immobile a seguito della notifica della comunicazione del Comune, esplica i propri effetti:

-

dal 1° gennaio dell’anno successivo a quello cui è riferita la mancata denuncia in Catasto, indicata nella richiesta notificata dal Comune;

-

ovvero (in mancanza) dal 1° gennaio dell’anno di notifica della richiesta del Comune.

Tale specifica disposizione, relativa all’efficacia fiscale della nuova rendita, deroga alla previsione dell’art. 74 della L. 342/2000.

5.Decorrenza delle Rendite iscritte su richiesta dell’ufficio delle Entrate

All’ufficio delle Entrate è demandato il compito, ai sensi dell’art. 2 co. 36 del DL 262/2006 conv. L. 286/2006, di richiedere ai titolari di diritti reali su fabbricati che, in base agli elementi cognitivi in suo possesso:

-

siano iscritti al Catasto Terreni, ancorché per essi siano venuti meno i requisiti per il riconoscimento della ruralità ai fini fiscali;

-

ovvero non risultino dichiarati in Catasto,

di presentare gli opportuni atti di aggiornamento catastale (iscrizione nel Catasto dei Fabbricati), redatti ai sensi del DM 19.4.94 n. 701 (procedura DOCFA).

Attenzione

La procedura in esame perderà rilevanza in relazione all’individuazione dei fabbricati ex rurali, atteso che per i fabbricati rurali iscritti al Catasto Terreni l’art. 13 co. 14-ter del DL 201/2011, conv. L. 214/2011, ha sancito l’obbligo di iscrizione nel Catasto fabbricati entro il 30.11.2012.

⊳ Cfr. anche il cap. 6 “Accatastamento dei fabbricati rurali”.

La richiesta avviene mediante:

-

la pubblicazione sulla Gazzetta Ufficiale dell’elenco dei Comuni interessati;

-

la pubblicità per i 60 giorni successivi dell’elenco delle particelle interessate:

-

presso i Comuni interessati;

-

presso gli uffici provinciali del Territorio.

-

Qualora i titolari del fabbricato non presentino l’atto di aggiornamento catastale richiesto entro 7 mesi dalla pubblicazione del comunicato dell’Agenzia sulla Gazzetta Ufficiale, provvedono gli uffici del Territorio, con oneri a carico degli interessati.

L’iscrizione del fabbricato al Catasto Fabbricati avviene attraverso la predisposizione delle relative dichiarazioni redatte ai sensi del DM 19.4.94 n. 701 (DOCFA). L’esito dell’iscrizione viene notificato ai titolari del fabbricato.

⊳ Cfr. per ulteriori approfondimenti al riguardo, il cap. 5 “Aggiornamento del Catasto dei Fabbricati”.

Decorrenza degli effetti delle nuove rendite (imposte sui redditi, IMU, imposte indirette)

In deroga alle vigenti disposizioni, le nuove rendite catastali, dichiarate dai titolari su richiesta degli uffici del Territorio, ovvero attribuite d’ufficio da quest’ultima in caso di inerzia dei primi, producono effetti sul piano fiscale:

-

dal 1° gennaio dell’anno successivo alla data cui riferire la mancata presentazione della denuncia catastale;

-

ovvero, in assenza di tale indicazione, dal 1° gennaio dell’anno in cui il comunicato dell’ufficio del Territorio è stato pubblicato sulla Gazzetta Ufficiale.

Anche sotto il profilo della decorrenza degli effetti fiscali delle nuove rendite, la procedura in esame ricalca quella di cui all’art. 1 co. 336 - 337 della L. 30.12.2004 n. 311.

Fanno eccezione i fabbricati che abbiano perduto la ruralità fiscale per effetto dell’art. 2 co. 37 del DL 262/2006, conv. L. 286/2006 (in quanto il fondo cui il fabbricato è asservito non risulta posseduto o detenuto da un imprenditore agricolo iscritto come tale nel Registro delle imprese di cui al DPR 580/93). Per tali fabbricati, la rendita iscritta in Catasto nell’ambito della procedura di cui all’art. 2 co. 36 del DL 262/2006, conv. L. 286/2006, rileva ai fini fiscali dall’1.1.2007, ai sensi dell’art. 26-bis co. 2 lett. b) del DL 31.12.2007 n. 248, conv. con modificazioni L. 28.2.2008 n. 31.

In riferimento alle unità immobiliari interessate dall’attività di monitoraggio che ha trovato riflesso nei comunicati dell’Agenzia del Territorio pubblicati nella Gazzetta Ufficiale nel triennio 2007-2009, l’art. 2 co. 5-bis del DL 29.12.2010 n. 225, conv. L. 26.2.2011 n. 10, prevede una particolare decorrenza, in deroga alle vigenti disposizioni:

-

sia per la rendita catastale presunta (attribuita d’ufficio ed iscritta transitoriamente in Catasto, ex art. 19 co. 10 e 12 del DL 78/2010, conv. L. 122/2010, in caso di inadempimento di parte);

-

sia per quella successivamente dichiarata dalla parte come rendita proposta o attribuita d’ufficio come rendita catastale definitiva.

Tali rendite producono effetti fiscali fin dalla loro iscrizione in Catasto, con decorrenza dall’1.1.2007, a meno che il contribuente fornisca la prova idonea a dimostrare, in sede di autotutela, una diversa decorrenza. Pertanto, se il proprietario non è in grado di dimostrare che l’immobile è stato costruito successivamente all’1.1.2007, la rendita presunta avrà efficacia retroattiva.

6.Decorrenza delle rendite iscritte per le ex unità immobiliari del gruppo “E”

Entro il 3.7.2007, ai sensi dell’art. 2 co. 40 del DL 3.10.2006, conv. L. 24.11.2006 n. 286, le unità immobiliari censite in Catasto nelle categorie del gruppo E (es. stazioni per servizi di trasporto, terrestri, marittimi ed aerei), che risultassero comprensive anche di immobili o porzioni di immobili dotati di un grado di autonomia funzionale e reddituale sufficiente a supportarne la separata iscrizione in Catasto, dovevano essere riaccatastate in modo da tenere in considerazione la presenza al loro interno di autonome unità immobiliari, da censire in distinte categorie.

⊳ Cfr. per ulteriori approfondimenti al riguardo, il cap. 5 “Aggiornamento del Catasto dei Fabbricati”.

Decorrenza degli effetti delle nuove rendite (imposte sui redditi, IMU, imposte indirette)

Le rendite catastali dichiarate ovvero attribuite d’ufficio ai sensi dell’art. 2 co. 40 - 42 del DL 262/2006, conv. L. 286/2006, hanno avuto effetto ai fini fiscali a decorrere dall’1.1.2007 (art. 2 co. 43 del DL 262/2006 conv. L. 286/2006).

Pertanto:

-

ai fini dell’IMU e dell’IRPEF, le nuove rendite hanno avuto rilevanza a decorrere dall’anno di imposta 2007;

-

ai fini delle imposte di registro, ipotecaria e catastale, nonché delle imposte sulle successioni e donazioni, le nuove rendite hanno assunto rilevanza dai presupposti (es. atto pubblico di vendita, decesso o atto pubblico di donazione) verificatisi a partire dalla data dell’1.1.2007.

7.Decorrenza delle rendite iscritte a seguito di revisione del classamento per variazione permanente della redditività

Se la media sul triennio del reddito effettivo lordo annuo prodotto dal fabbricato differisce dalla rendita catastale per almeno la metà di quest’ultima, l’ufficio dell’Agenzia, ai sensi dell’art. 38 del TUIR, effettua una verifica ai fini del diverso classamento dell’unità immobiliare, ovvero, per i fabbricati a destinazione speciale o particolare (gruppi catastali D ed E), della determinazione della nuova rendita.

Qualora la verifica ai fini di un diverso classamento riguardi un numero elevato di unità immobiliari della stessa zona censuaria, il Ministro dell’Economia e delle Finanze, acquisito preventivamente il parere della Commissione censuaria centrale, può disporre la revisione del classamento e la stima diretta dei redditi dei fabbricati a destinazione speciale e particolare per l’intera zona censuaria.

7.1Imposte sui redditi

Ai fini delle imposte sui redditi (reddito dei fabbricati), ai sensi dell’art. 39 del TUIR, le variazioni del reddito risultanti a seguito della revisione producono effetto dal 1° gennaio dell’anno successivo al triennio in cui si sono verificate le condizioni per la revisione.

7.2IMU

La disposizione di cui all’art. 39 del TUIR vale ad individuare il decorso degli effetti della nuova rendita ai soli fini delle imposte sui redditi (di fabbricati). Per quanto concerne l’IMU (come già l’ICI), la nuova rendita attribuita all’immobile nell’ambito del particolare procedimento di cui all’art. 38 del TUIR rileva a decorrere dall’anno in cui essa è in vigore alla data del 1° gennaio.

Pertanto, in base ai principi ordinari, essa esplica rilevanza a partire dall’anno successivo a quello nel corso del quale sia stata iscritta negli atti catastali (c.d. “messa in atti”).

7.3Imposte indirette

Anche ai fini delle imposte di registro, ipotecaria e catastale, nonché delle imposte sulle successioni e donazioni, le nuove rendite assegnate alle unità immobiliari nell’ambito del procedimento di cui all’art. 38 del TUIR producono effetto solo a condizione che la loro messa in atti avvenga entro la data di manifestazione del presupposto impositivo (atto pubblico di vendita, apertura della successione o stipulazione dell’atto di donazione).

8.Rendite attribuite o modificate dagli Uffici Provinciali dell’Agenzia delle entrate

Gli uffici provinciali dell’Agenzia delle Entrate possono attribuire o modificare le rendite catastali d’ufficio, ogni qual volta accertino che un’unità immobiliare non risulta iscritta in Catasto ovvero vi figuri censita in maniera non conforme al suo stato di fatto.

Per lo più, gli atti di accertamento catastale vengono adottati dagli uffici finanziari per rettificare il classamento proposto dalla parte tramite la procedura DOCFA di cui al DM 701/94.

In generale, ai sensi dell’art. 74 della L. 21.11.2000 n. 342:

-

la notifica, effettuata a cura degli uffici dell’Agenzia delle Entrate, rappresenta una condizione di efficacia dell’atto attributivo o modificativo della rendita catastale;

-

dalla data in cui l’atto attributivo o modificativo della rendita catastale viene notificato al possessore dell’unità immobiliare, prende a decorrere il termine di 60 giorni previsto dall’art. 21 del DLgs. 31.12.92 n. 546 per la presentazione del ricorso avverso l’atto attributivo o modificativo della nuova rendita catastale.

Il principio vale per gli atti attributivi o modificativi della rendita adottati dagli uffici del Catasto a partire dall’1.1.2000.

Quelli adottati fino al 31.12.99, invece, producevano effetto, a prescindere dalla loro notificazione, a decorrere dalla data della loro adozione. Per tali atti, vale la disciplina transitoria dettata dall’art. 74 co. 2 e 3 della L. 342/2000.

8.1Rettifica della rendita proposta

Come anticipato, una delle ipotesi in cui la rendita viene attribuita o modificata d’ufficio dall’Amministrazione del Catasto riguarda la rettifica della rendita messa in atti come rendita proposta.

Si ricorda che, come chiarito dalla circ. 4.7.2005 n. 7/T:

-

il termine annuale per la rettifica della rendita proposta con la procedura DOCFA, previsto dall’art. 1 co. 3 del DM 701/94, è da intendersi come ordinatorio e non come perentorio (circ. 7/2005/T, § 7);

-

siccome la disposizione citata richiama l’art. 4 co. 21 del DL 853/84, a norma del quale, ai fini dell’iscrizione in Catasto delle unità immobiliari urbane di nuova costruzione, la scheda per la dichiarazione di cui all’art. 56 del DPR 1.12.49 n. 1142 “deve contenere dati e notizie tali da consentire l’iscrizione in catasto senza visita sopralluogo, salvo successive verifiche”, si ritiene che l’ufficio conservi il potere di rettificare la rendita proposta con la procedura DOCFA anche oltre il decorso di un anno (circ. 7/2005/T, § 5.3);

-

la rettifica della rendita proposta deve essere sostenuta da una motivazione adeguata, che si basi sugli elementi riscontrati preferibilmente in sede di sopralluogo;

-

la nuova rendita, ai sensi dell’art. 74 della L. 342/2000, deve essere (circ. 7/2005/T, § 5.3):

-

notificata al contribuente;

-

comunicata al Comune;

-

inclusa in una nota informativa destinata ai competenti uffici dell’Agenzia delle Entrate.

-

8.2Decorrenza degli effetti delle nuove rendite

Imposte sui redditi

La nuova rendita catastale è efficace, ai sensi dell’art. 74 della L. 21.11.2000 n. 342, dalla data in cui il relativo atto attributivo o modificativo viene notificato al contribuente.

Da tale momento decorre il termine di 60 giorni previsto dall’art. 21 del DLgs. 31.12.92 n. 546 per la presentazione del ricorso avverso l’atto attributivo o modificativo della nuova rendita catastale.

Tuttavia, tale rendita potrà far valere retroattivamente i propri effetti, a decorrere dalla variazione oggetto della denuncia DOCFA nella quale era indicata la rendita proposta emendata dall’ufficio (es. alla data della variazione, qualora si tratti di una denuncia di variazione catastale ex art. 20 del RDL 652/39, conv. L. 1249/39).

La decorrenza degli effetti della nuova rendita come sopra individuata, ha riflesso anche ai fini della determinazione del reddito di fabbricati generato dall’unità immobiliare.

Infatti, la nuova rendita assurge a base per la determinazione del reddito dell’unità immobiliare non locata, fin dalla data in cui si colloca l’evento che ha originato l’obbligo della dichiarazione catastale DOCFA (es. l’ultimazione dell’intervento edilizio, in caso di variazione catastale DOCFA ex art. 20 del RDL 652/39, conv. L. 1249/39).

IMU

Per quanto attiene alla nuova rendita, secondo quanto previsto dal co. 745 dell’art. 1, L. 27.12.2019 n. 160, il nuovo valore rileva a decorrere dall’anno successivo a quello in cui è stata messa in atti, ancorché la relativa notifica avvenga successivamente, tuttavia sul punto è bene distinguere tra le varie ipotesi che hanno generato la rettifica della rendita catastale.

Secondo la Cassazione la regola generale, per la quale le risultanze catastali divenute definitive per mancata impugnazione hanno efficacia a decorrere dall’anno di imposta successivo a quello nel corso del quale sono state annotate negli atti catastali, patisce eccezione per la sola ipotesi in cui le variazioni costituiscano correzioni di errori materiali di fatto (come tali riconosciuti dalla stessa Amministrazione) incorsi nel classamento che sostituiscono; ovvero conseguano a modificazioni della consistenza o della destinazione dell’immobile denunciate dallo stesso contribuente, dovendo allora esse trovare applicazione dalla data della denuncia, in quanto il fatto che la situazione materiale denunciata risalga a data anteriore non ne giustifica un’applicazione retroattiva rispetto alla comunicazione effettuata all’Amministrazione; ciò in quanto il riesame delle caratteristiche dell’immobile da parte del medesimo ufficio comporta, previa correzione degli errori materiali, l’attribuzione di una diversa rendita con decorrenza dall’originario classamento rivelatosi erroneo o illegittimo (Cass. 21310/2010; Cass. 13018/2012; Cass. 3168/2015; Cass. 11844/2017; Cass. 27024/2017).

Imposte indirette

Ai fini delle imposte di registro, ipotecaria e catastale, nonché delle imposte sulle successioni e donazioni, la nuova rendita attribuita all’immobile dagli uffici del Territorio rileva soltanto se viene messa in atti entro la data in cui si verifica il relativo presupposto (es. atto pubblico di vendita, apertura della successione o atto pubblico di donazione).

9.Decorrenza delle rendite attribuite o modificate nell’ambito di procedimenti di autotutela

La circ. Agenzia del Territorio 26.10.2005 n. 11 ha chiarito che la rendita catastale attribuita all’immobile in sede di autotutela, d’ufficio o a seguito di istanza presentata in merito all’atto attributivo o modificativo della rendita catastale, produce effetto a decorrere dalla data del classamento originario (quello che l’ufficio intende emendare).

L’istituto dell’autotutela è regolato dall’art. 2-quater del DL 30.9.94 n. 564, conv. L. 30.11.94 n. 656 (come modificato dall’art. 27 della L. 18.2.99 n. 28). Per la regolamentazione dell’istituto dell’autotutela in materia tributaria, si veda anche il DM 11.2.97 n. 37.

In altri termini, per le variazioni della rendita catastale attuate in sede di autotutela, non trova applicazione l’art. 74 della L. 21.11.2000 n. 342, a norma del quale l’efficacia giuridica della nuova rendita decorre dalla data in cui il relativo atto attributivo o modificativo viene notificato al contribuente.

Ciò in quanto “il provvedimento emesso in sede di autotutela non appare qualificabile, stricto sensu, come mero atto modificativo della rendita - secondo l’accezione desumibile dall’art. 74 citato - ma, piuttosto, come atto tendente a ripristinare la correttezza e/o la legittimità di un provvedimento (l’atto attributivo o modificativo della rendita) errato fin dall’origine, cioè fin dalla sua emanazione”.

Naturalmente, perché la rendita rettificata in sede di autotutela possa retroagire alla data della messa in atti della rendita oggetto di correzione, occorre che la sua definizione non sia avvenuta in base ad elementi e circostanze o parametri nuovi, sopravvenuti rispetto all’originario classamento. In tale, diversa, ipotesi, la nuova rendita dispiega la sua efficacia ex nunc (dalla data in cui tali circostanze nuove sono state accertate), e non dalla data dell’originario classamento (ex tunc).

La circ. Agenzia del Territorio 11/2005 invita inoltre gli uffici ad evidenziare negli atti catastali il carattere retroattivo della rettifica, esplicitando che la nuova rendita decorre dalla data dell’iscrizione negli atti catastali della rendita oggetto di modifica.

9.1Imposte sui redditi

Come detto, la rettifica di un atto attributivo o modificativo della rendita operata in sede di autotutela non comporta la definizione di una nuova rendita, sulla base di nuovi elementi o parametri, ma il semplice emendamento della rendita definita erroneamente con l’atto originario.

Pertanto, la rendita risultante dalla rettifica operata in sede di autotutela fa retroagire i propri effetti alla data dell’iscrizione della rendita originaria (quella oggetto di rettifica) negli atti catastali. Quanto detto vale anche ai fini delle imposte sui redditi, con la conseguenza che la rendita definita in autotutela rileva ai fini dell’IRPEF a decorrere dalla data in cui l’atto recante la rendita oggetto di rettifica è stato notificato al contribuente.

9.2IMU

La Corte di Cassazione, con la sentenza 17.3.2005 n. 15682, ha affermato che se la variazione della rendita deriva dalla mera correzione di un errore pregresso, e non dall’assunzione di nuovi parametri a base della sua determinazione, il principio in base al quale rileva la rendita iscritta in Catasto alla data del 1° gennaio dell’anno di imposizione risulta superato. In effetti, come chiarito dalla circ. 11/2005/T, non si tratta tanto del superamento del principio anzidetto, quanto piuttosto di riferire la rendita risultante dalla correzione alla data (pregressa) in cui è stata iscritta negli atti catastali la rendita oggetto di rettifica.

Se una rendita è stata messa in atti in data 21.11.2020, supponendo che l’istanza di autotutela sia stata presentata in data 5.1.2021 e l’ufficio rettifichi la rendita in data 21.1.2021, la nuova rendita rileva ai fini dell’IMU (come già rilevava ai fini dell’ICI) non già a decorrere dall’anno 2021, ma bensì già a decorrere dall’anno 2020, in quanto i suoi effetti retroagiscono alla data in cui la rendita oggetto di rettifica è stata iscritta negli atti catastali (21.11.2020).

9.3Imposte indirette

Ai fini delle imposte di registro, ipotecaria e catastale, nonché delle imposte sulle successioni e donazioni, la nuova rendita rettificativa di quella già attribuita all’immobile, definita dall’ufficio in sede di autotutela, rileva soltanto se l’iscrizione negli atti catastali della rendita rettificata in sede di autotutela è stata notificata al contribuente entro la data in cui si verifica il relativo presupposto impositivo (es. atto di vendita, apertura della successione o atto di donazione).

Attenzione

Con riferimento all’ipotesi della rettifica, da parte dell’ufficio, di una rendita assegnata su richiesta di parte ai sensi dell’art. 12 del DL 70/88, conv. L. 154/88, il principio è confermato dalla Cass. 16.9.2005 n. 18426. Si veda anche la Cass. 21.1.2008 n. 1148.

A titolo esemplificativo, si supponga che, in data 12.3.2020, per un’unità immobiliare abitativa, l’ufficio iscriva negli atti catastali una nuova rendita, notificando al possessore il relativo atto modificativo in data 21.4.2020.

Si ipotizzi che, in seguito, l’ufficio rettifichi la rendita assegnata all’immobile in sede di autotutela, iscrivendo la nuova rendita in data 6.6.2020.

Se l’unità immobiliare urbana interessata viene nel frattempo a costituire oggetto di una vendita rientrante nell’ambito applicativo del c.d. “prezzo-valore” (art. 1 co. 497 della L. 266/2005), ai fini della valutazione automatica (art. 52 co. 4 del DPR 131/86), rileva la rendita rettificata in sede di autotutela e messa in atti in data 6.6.2020, in quanto gli effetti di quest’ultima devono intendersi riferiti alla messa in atti della rendita oggetto di rettifica (12.3.2020), la quale è stata notificata al contribuente, nel rispetto dell’art. 74 della L. 342/2000.

10.Decorrenza degli effetti delle rendite attribuite o modificate dal giudice tributario a seguito di ricorso

Con la ris. 27.3.2007 n. 1, l’Agenzia del Territorio ha chiarito che la rendita catastale attribuita all’immobile a seguito di impugnazione innanzi al giudice tributario dell’atto attributivo o modificativo della rendita catastale, presentato ai sensi dell’art. 2 co. 2 del DLgs. 31.12.92 n. 546, produce effetto a decorrere dalla data di presentazione del ricorso contro l’atto.

Attenzione

In tal modo, l’Agenzia del Territorio si conforma all’orientamento maturato al riguardo dalla Corte di Cassazione. Per tutte, si vedano Cass. 22.3.2005 n. 6206 e Cass. 26.10.83 n. 6322.

10.1Imposte sui redditi

Le sentenze emesse dal giudice tributario a seguito dell’impugnazione di un atto attributivo o modificativo di una rendita catastale retroagiscono al momento della presentazione del ricorso.

La rendita definita dal giudice tributario, pertanto, sortisce effetti, anche ai fini reddituali, fin dalla data in cui il contribuente ha presentato ricorso avverso l’atto attributivo o modificativo della rendita.

10.2IMU

Secondo la Cass. 1.6.2006 n. 13069, per effetto dell’intervenuto passaggio in giudicato della decisione concernente la rendita catastale, al fine di stabilire l’ammontare dell’IMU dovuta dal contribuente, deve tenersi conto esclusivamente della rendita irreversibilmente determinata da quel giudice tributario perché solo tale rendita è quella da considerare legittimamente risultante in catasto (ovverosia messa in atti) al 1° gennaio dell’anno di riferimento dell’imposta a norma del co. 745 dell’art. 1, L. 27.12.2019 n. 160.

Ai fini dell’IMU (come già dell’ICI), resta quindi fermo che l’efficacia retroattiva della rendita definita in sede giurisdizionale non può prescindere e anche per il tramite di una conciliazione retroagisce alla data di messa in atti della variazione oggetto di impugnazione.

10.3Imposte indirette

Ai fini delle imposte di registro, ipotecaria e catastale, nonché delle imposte sulle successioni e donazioni, la nuova rendita definita dal giudice tributario in sede giurisdizionale rileva soltanto se il ricorso in sede giurisdizionale è stato presentato dal contribuente entro la data in cui si verifica il relativo presupposto impositivo (es. atto pubblico di vendita, apertura della successione, atto pubblico di donazione).

► DECORRENZA DEGLI EFFETTI DELLA RENDITA ATTRIBUITA PER I CD. IMBULLONATI

Con riferimento alla specifica procedure di scorporo di impianti e macchinari dalla rendita catastale degli immobili a destinazione speciale, ossia censibili nelle categorie D ed E, si fa riferimento a quanto disposto dalla legge di Stabilità 2016 in materia di imbullonati.

⊳ Cfr. cap. 4 “Catasto dei Fabbricati”.

Come confermato dalla circ. 2/E dell’1.2.2016 dell’Agenzia delle Entrate in deroga ai principi generali gli effetti della nuova rendita catastale retroagiscono all’1.1.2016 nel caso in cui la relativa dichiarazione catastale, mediante la procedura Doc-fa, sia stata presentata entro il 15.6.2016.

Per i Doc-fa aventi ad oggetto lo scorporo dei c.d. imbullonati presentati dopo la data del 15.6.2016 continueranno ad applicarsi le regole ordinarie circa la valenza della rendita proposta.