| INQUADRAMENTO GENERALE ► | Il Catasto dei fabbricati ha il fine di realizzare un inventario completo ed uniforme

del patrimonio edilizio. Il Catasto dei fabbricati è geometrico (le unità immobiliari sono rappresentate in scala non inferiore a 1: 200), fondato sull’unità immobiliare come base di rilevazione inventariale e fondato sulla misura e sulla stima, nel senso che raffigura nelle mappe l’estensione e la forma delle unità immobiliari e presuppone l’effettuazione di operazioni di estimo ai fini della determinazione della redditività delle unità medesime. |

| FORMAZIONE DEL CATASTO FABBRICATI ► | La formazione del Catasto iniziava con la dichiarazione scritta delle unità immobiliari

urbane fatta dal proprietario, contenente gli elementi dell’unità immobiliare dichiarata

e la relativa planimetria. Il Catasto si forma attraverso una serie di operazioni,

in particolare: la suddivisione del territorio in zone censuarie; la qualificazione;

la classificazione; la formazione dei quadri di qualificazione e classificazione;

la determinazione degli estimi catastali per ciascuna categoria e classe; la redazione

e pubblicazione del prospetto delle tariffe d’estimo; l’accertamento e il classamento. Gli estimi catastali sono determinati in riferimento ai prezzi medi correnti del periodo censuario fissato per legge (per immobili a destinazione ordinaria) o per rendita catastale ottenuta tramite stima diretta (per immobili a destinazione speciale/particolare). Le unità immobiliari sono considerate in relazione alla loro consistenza che viene misurata in vani utili (per categoria A), in metri cubi di volume vuoto per pieno (per categoria B), in metri quadrati di superficie libera (per categoria C). Per gli immobili a destinazione particolare o speciale (categoria D e E) la rendita catastale è attribuita mediante stima diretta. Le tabelle elaborate dagli UTE contenenti l’intestazione, la consistenza accertata, la categoria, la classe e la relativa rendita catastale sono pubblicate mediante deposito negli uffici comunali. |

| DEVOLUZIONE DEL CATASTO AI COMUNI ► | In materia catastale si è inteso attribuire agli enti locali funzioni e compiti prima svolti dalle Amministrazioni pubbliche centralizzate (c.d. Federalismo amministrativo). In tale ottica ai Comuni e alle Comunità montane vengono attribuite le funzioni relative alla conservazione, utilizzazione e aggiornamento degli atti del Catasto terreni e del Catasto Edilizio Urbano nonché la revisione degli estimi e del classamento. |

| CONTENZIOSO CATASTALE ► | Le controversie promosse dai possessori di immobili relative all’intestazione, delimitazione,

figura, estensione, classamento e ripartizione dell’estimo tra i compossessori sono

di competenza del Giudice Tributario (CTP e CTR). Gli atti attributivi e/o modificativi della rendita catastale possono essere impugnati nel termine di 60 giorni dalla loro notifica. Gli atti catastali vengono aggiornati sulla base delle sentenze delle Commissioni Tributarie favorevoli al contribuente passate in giudicato. |

| RIFERIMENTI ► | RDL 652/39; DLgs. 514/48; DPR 1142/49; L. 427/89; DL 557/93; DM 28/98; DPR 138/98; DPR 139/98. |

► INQUADRAMENTO GENERALE

Il Catasto Fabbricati (già Nuovo Catasto Edilizio Urbano), come ribadito dall’art. 9 co. 1 del DL 557/93 conv. L. 133/94, ha la finalità di “realizzare un inventario completo ed uniforme del patrimonio edilizio” degli immobili situati nell’intero territorio nazionale.

In attesa della preannunciata riforma di cui all’art. 2 del Disegno di legge A.S. 1058 del 17.10.2013, di seguito vengono sintetizzati i tratti salienti dell’attuale disciplina del Catasto dei Fabbricati, evidenziandone, in particolare, i seguenti aspetti:

-

profilo;

-

procedimento di formazione;

-

atti catastali.

Il Catasto dei Fabbricati si caratterizza in quanto:

-

geometrico (le unità immobiliari sono rappresentate graficamente in scala non inferiore a 1: 200);

-

fondato sull’unità immobiliare come base di rilevazione inventariale;

-

fondato sulla misura e sulla stima, poiché raffigura nelle mappe la forma e l’estensione delle singole unità immobiliari e presuppone l’effettuazione di operazioni d’estimo finalizzate alla determinazione della redditività delle unità stesse.

Attenzione

Dalla planimetria catastale deve potersi rilevare, ai sensi dell’art. 7 della L. 11.8.39 n. 1249, “anche l’ubicazione di ciascuna unità immobiliare rispetto alle proprietà confinanti e alle strade pubbliche e private”.

Il Catasto Edilizio Urbano, secondo la terminologia risalente ma ancora diffusa nella prassi, risulta inoltre non probatorio, in quanto non fa fede sullo stato giuridico del possesso (con la conseguenza che le sue risultanze non valgono a riferire la titolarità delle unità immobiliari ai soggetti che ne figurano possessori), né sulla legittimità giuridica dei titoli che fondano il possesso.

Attenzione

Il c.d. Catasto tavolare, di derivazione austro-ungarica, ancora vigente nelle Province autonome di Trento e Bolzano (cfr. RD 28.3.29 n. 499), è invece un esempio di Catasto probatorio. Nel sistema del Catasto tavolare, infatti, l’iscrizione nel libro fondiario assume valenza costitutiva del diritto reale, come si evince dall’art. 2 del RD 499/29, che recita “a modificazione di quanto è disposto dal codice civile italiano, il diritto di proprietà e gli altri diritti reali sui beni immobili non si acquistano per atto tra vivi se non con la iscrizione del diritto nel libro fondiario (…)”.

Unità immobiliare urbana

Si definisce unità immobiliare urbana “ogni parte di immobile che, nello stato in cui si trova, è di per sé stessa utile ed atta a produrre un reddito proprio” (art. 5 della L. 11.8.39 n. 1249). I connotati della definizione riferita si chiariscono meglio alla luce dell’art. 4 della stessa L. 11.8.39 n. 1249, in base al quale si considerano immobili urbani “i fabbricati e le costruzioni stabili di qualunque materiale costituite, diversi dai fabbricati rurali”, compresi “gli edifici sospesi o galleggianti, stabilmente assicurati al suolo”. In buona sostanza, l’unità immobiliare urbana è la più piccola porzione di immobile urbano suscettibile di generare un reddito proprio (es. appartamento, negozio, autorimessa, ecc.), ed in tal senso costituisce un’entità analoga a ciò che per i terreni è la particella.

Con riferimento al Catasto dei Fabbricati, l’art. 1 co. 2 del DM 2.1.98 n. 28 dispone che “il minimo modulo inventariale è l’unità immobiliare”, e quest’ultima è definita dal successivo art. 2 co. 1 come la porzione di fabbricato, o il fabbricato, o l’insieme di fabbricati ovvero l’area che, “nello stato in cui si trova e secondo l’uso locale, presenta potenzialità di autonomia funzionale e reddituale”.

1.Finalità della formazione del Catasto Fabbricati

Lo scopo “dell’accertamento generale dei fabbricati e delle altre costruzioni stabili non censite al catasto rustico” è, ai sensi dell’art. 1 della L. 11.8.39 n. 1249, quello di:

-

“accertare le proprietà immobiliari urbane e determinarne la rendita” (finalità fiscale);

-

“costituire un catasto generale dei fabbricati e degli altri immobili urbani che si denomini nuovo catasto edilizio urbano” (finalità inventariale).

2.Potenziamento della finalità inventariale

Il NCEU è stato rinominato, per previsione dell’art. 9 co. 1 del DL 30.12.93 n. 557, conv. L. 26.2.94 n. 133, come Catasto dei Fabbricati, e gli è stata attribuita una funzione inventariale più esaustiva. Infatti, rispetto al NCEU, il Catasto dei Fabbricati censisce anche i fabbricati rurali (art. 2 co. 2 del DM 28/98) che in precedenza risultavano ricompresi nel catasto terreni senza attribuzione di rendita.

L’art. 13 co. 14-ter del DL 6.12.2011 n. 201, conv. L. 22.12.2011 n. 214, statuendo l’obbligo di iscrivere al Catasto Fabbricati, entro il 30.11.2012, anche i fabbricati rurali ancora legittimamente censiti al Catasto Terreni, ha fatto segnare un ulteriore passo in tale direzione.

Inoltre, nel Catasto Fabbricati possono essere iscritti, ai soli fini dell’identificazione (necessaria ad esempio negli atti di trasferimento della proprietà), con descrizione dei caratteri specifici e della destinazione e senza attribuzione della rendita catastale (art. 2 co. 2 del DM 28/98). Si tratta cioè delle cosiddette categorie virtuali o fittizie “F”:

Le sette categorie in questione sono:

-

F/1, aree urbane;

-

F/2, unità collabenti;

-

F/3, unità in corso di costruzione;

-

F/4, unità in corso di definizione;

-

F/5, lastrici solari;

-

F/6, fabbricato in attesa di dichiarazione;

-

F/7, infrastrutture di reti pubbliche di comunicazione.

L’Agenzia delle Entrate con la circ. 8.6.2017 n. 18 ha precisato le finalità applicative di ciascuna categoria fittizia:

-

l’F/1 serve ad identificare un’area risultante dalla demolizione di un fabbricato o un’area che deriva dalla separazione di una corte comune, di conseguenza sarà assoggettabile a tassazione soltanto se si rileva un’autonoma potenzialità edificatoria;

-

l’F/2 identifica un fabbricato con un alto livello di degrado (fabbricato pericolante o diroccato), non utilizzabile e, come tale, improduttivo di reddito;

-

l’F/3 individua unità immobiliari in corso di costruzione o di nuova realizzazione e non ancora ultimate;

-

l’F/4 è utilizzata per i fabbricati che risultano già accatastati, sui quali siano in corso, ad esempio, interventi di frazionamento o anche di ristrutturazione edilizia, in cui vengano abbattuti muri divisori, in vista della successiva vendita o di nuovo accatastamento;

-

l’F/5 identifica l’area soprastante l’ultimo piano dell’edificio che viene accatastata per permetterne la sua vendita al fine di edificare una sopraelevazione;

-

l’F/6 si usa per trasferire dal catasto terreni al catasto fabbricati la particella su cui è in corso di costruzione un nuovo fabbricato;

-

l’F/7 identifica le infrastrutture di reti pubbliche di comunicazione, come le cabine telefoniche, porzioni di fabbricati destinati alle telecomunicazioni o tralicci telefonici.

3.Manufatti non soggetti ad autonoma iscrizione in catasto

Non costituiscono oggetto di inventariazione nel Catasto dei Fabbricati, a meno che non presentino un’ordinaria autonoma suscettibilità reddituale (art. 3 co. 3 del DM 28/98):

-

manufatti con superficie coperta inferiore a 8 mq.;

-

serre adibite alla coltivazione e protezione delle piante sul suolo naturale;

-

vasche per l’acquacoltura o di accumulo per l’irrigazione dei terreni;

-

manufatti isolati privi di copertura;

-

tettoie, porcili, pollai, casotti, concimaie, pozzi e simili, di altezza utile inferiore a 1,80 m., purché di volumetria inferiore a 150 mc.;

-

manufatti precari, privi di fondazione, non stabilmente infissi al suolo.

I manufatti di cui al primo, al terzo (questi ultimi solo se rivestiti con paramento murario) ed al quinto punto, se accessori a servizio di una o più unità immobiliari ordinarie, devono essere censiti in Catasto unitamente a queste ultime. Rientrano in questo ambito anche i beni comuni non censibili. Il Bene Comune non Censibile, abbreviato BCNC, come definito dalla circ. 2/84, è una porzione di fabbricato che non possiede autonoma capacità reddituale.

► FORMAZIONE DEL CATASTO FABBRICATI

La formazione del Catasto fabbricati si articola attraverso un iter regolato dalle disposizioni di cui alla L. 11.8.39 n. 1249 ed al DPR 1.12.49 n. 1142.

1.Dichiarazione delle unità immobiliari urbane

La formazione del Catasto iniziava, ai sensi dell’art. 3 della L. 11.8.39 n. 1249, con la dichiarazione scritta delle unità immobiliari urbane effettuata dal proprietario o titolare di altro diritto reale sull’immobile, ovvero dal comproprietario, condomino, ecc.

Esulavano dall’obbligo dichiarativo i fabbricati rurali già censiti al Catasto Terreni, in quanto, ai sensi dell’art. 38 del reg. 1142/49, costituivano oggetto di accertamento “tutti i fabbricati e le costruzioni stabili”, salvo appunto “i fabbricati rurali”.

1.1Elementi da indicare nella dichiarazione

La scheda di dichiarazione deve essere sottoscritta dall’obbligato o dal soggetto da questi incaricato di compilarla (solitamente, il professionista dell’area tecnica-geometra, architetto, ecc.) e deve contenere i seguenti elementi relativi all’unità immobiliare dichiarata (art. 56 del reg. 1142/49):

-

l’ubicazione (provincia, comune, località, via, numero civico, scala, piano, numero interno);

-

il cognome, il nome di ciascuna persona fisica o la denominazione della persona giuridica che possiede l’unità immobiliare a titolo di proprietà o altro diritto reale di godimento (usufrutto, uso, abitazione, ecc.), con indicazione delle quote di contitolarità;

-

la provenienza del possesso (compravendita, costruzione, successione, donazione, divisione, ecc.);

-

la consistenza;

-

le aree scoperte od altre dipendenze annesse all’uso dell’unità immobiliare, precisando se comuni ad altre unità immobiliari;

-

i servizi di cui l’unità immobiliare è dotata (es. acqua potabile, luce elettrica, riscaldamento con impianti fissi, gas, ascensore, ecc.);

-

il soggetto che ha in uso l’unità immobiliare, come conduttore, proprietario, comproprietario o usuario, rilevando il motivo dell’eventuale mancato utilizzo (es. sfitto per riparazione, inabitabilità, ecc.);

-

il canone annuo di locazione, qualora l’unità immobiliare sia locata;

-

le generalità del dichiarante.

1.2Rappresentazione planimetrica dell’unità immobiliare

In conformità alla connotazione del Catasto italiano come Catasto “geometrico”, la dichiarazione, ai sensi degli artt. 7 del RDL 652/39, conv. L. 1249/39 e 57 del DPR 1142/49, deve essere accompagnata da una rappresentazione planimetrica dell’unità immobiliare, in scala 1: 200 (è tuttavia tollerato l’uso delle scale 1: 100 o 1: 50), eseguita “secondo le regole correnti dei disegni edili” e sottoscritta da un professionista dell’area tecnica (es. geometra, architetto, ingegnere, perito edile).

1.3Forma e modalità di presentazione della dichiarazione

La dichiarazione, prima che entrasse in vigore il DM 19.4.94 n. 701 (c.d. procedura DOCFA), doveva essere redatta su appositi modelli cartacei e presentata con modalità tradizionali.

Ad oggi, tali dichiarazioni risultano “smaterializzate”, in quanto, anziché su modello cartaceo con modalità tradizionali, vengono redatte e presentate informaticamente, avvalendosi della procedura DOCFA (acronimo di Documento Catasto Fabbricati).

Segnatamente, vengono oggi redatti con tale modalità:

-

il modello D1 (Accertamento della proprietà immobiliare urbana), utilizzato per:

-

dichiarare i fabbricati urbani o le nuove costruzioni (quadro A);

-

denunciare variazioni (quadro B);

-

denunciare unità afferenti ad enti urbani già iscritti o dichiarati al Catasto (quadro C);

-

-

il modello 1NB - Parte I e II, utilizzato per dichiarare unità immobiliari a destinazione ordinaria (gruppi A, B e C);

-

il modello 2NB - Parte I e II, utilizzato per dichiarare unità immobiliari a destinazione speciale e particolare (gruppi D ed E).

Ciò non di meno, sul piano sostanziale, restano tuttora validi i principi basilari statuiti in materia di formazione del Catasto Edilizio Urbano dal Reg. 1.12.49 n. 1142.

2.Procedimento di formazione del Catasto

La formazione vera e propria del catasto si articola in una serie di operazioni condotte dai competenti uffici del Catasto (ai sensi dell’art. 3 del RDL 13.4.39 n. 652, conv. L. 11.8.39 n. 1249, si tratta degli Uffici Tecnici Erariali competenti per territorio - in seguito sostituiti dagli uffici provinciali del Territorio e quindi delle Entrate), con il concorso delle Commissioni censuarie.

Suddivisione del territorio in zone censuarie

L’iter di formazione del catasto inizia con l’eventuale suddivisione del territorio del Comune in zone censuarie omogenee sotto il profilo delle caratteristiche ambientali ed edilizie, della tipologia e dell’epoca costruttiva.

Attenzione

Si noti che la zona censuaria può anche avere dimensione sovracomunale, comprendendo il territorio di due o più comuni, come si deduce dall’art. 8 del RDL 13.4.39 n. 652, conv. L. 11.8.39 n. 1249.

Qualificazione

Dopo la suddivisione in zone censuarie, le unità immobiliari site in ciascuna zona censuaria vengono ripartite in categorie (es. A/4, C/1, C/6, ecc.) in ragione delle loro caratteristiche estrinseche ed intrinseche e della loro destinazione.

(Cfr. L’art. 8 del RDL 13.4.39 n. 652, conv. L. 11.8.39 n. 1249, e l’art. 7 del reg. 1.12.49 n. 1142).

Le categorie utilizzate sono quelle indicate nel “Quadro generale delle categorie stabilite dalla Direzione generale del Catasto e dei Servizi tecnici erariali” (CM 6.7.41 n. 134/T), i cui contenuti sono illustrati nella Tabella riportata in seguito (§ 3.3).

Classificazione

Per ciascuna categoria individuata all’interno della zona censuaria, vengono individuate più classi, ciascuna delle quali corrisponde ad una diversa capacità di reddito.

Attenzione

La classificazione non si esegue sui fabbricati a destinazione speciale e particolare (gruppi D ed E) in base all’artt. 8, 30, 53 e 54 del reg. 1.12.49 n. 1142 per i quali si procede mediante stima diretta.

Formazione dei quadri di qualificazione e classificazione

Al termine della fase di classificazione, per ciascuna zona censuaria viene redatto un quadro di qualificazione e classificazione, che indichi le categorie e le classi individuate, nonché i dati identificativi e la descrizione delle unità immobiliari scelte come tipo per ciascuna classe.

Il quadro è poi sottoposto all’esame della Commissione censuaria comunale. In caso di disaccordo tra quest’ultima e l’UTE, il quadro viene sottoposto all’esame, in prima istanza, della Commissione censuaria provinciale, in seconda istanza, della Commissione censuaria centrale. Il procedimento è disciplinato dagli artt. 9-13 del reg. 1.12.49 n. 1142.

Quando nel territorio del Comune sia stata accertata l’esistenza di unità immobiliari aventi destinazione ordinaria o caratteristiche influenti sul reddito notevolmente difformi da quelle proprie delle categorie e classi prestabilite per il Comune medesimo, ai sensi dell’art. 64 del reg. 1.12.49 n. 1142, il relativo quadro delle categorie e delle classi catastali viene integrato, sottoponendo le integrazioni all’approvazione delle Commissioni censuarie, ex art. 9 ss. dello stesso DPR 1142/49.

Conseguentemente, a norma degli artt. 32 ss. del reg. 1142/49 e dell’art. 31 del DPR 650/72, vengono redatti i prospetti integrativi delle tariffe d’estimo.

In attuazione alla richiamata disciplina, i prospetti delle tariffe d’estimo di cui al DM 27.9.91 sono stati integrati, con i provvedimenti dell’Agenzia del Territorio:

-

12.5.2006;

-

23.4.2008, come integrato dal DM 2.7.2008.

Determinazione degli estimi catastali per ciascuna categoria e classe

Con riferimento a ciascuna categoria e classe individuata nella zona censuaria, vengono quindi determinate le tariffe d’estimo, procedendo al riconoscimento ed alla identificazione di un certo numero di unità tipo che siano atte a rappresentare per ciascuna classe il reddito medio delle unità immobiliari che vi debbono essere comprese.

Redazione e pubblicazione del prospetto delle tariffe d’estimo

Si dà quindi luogo alla redazione del prospetto delle tariffe e alla sua pubblicazione sul supplemento alla Gazzetta Ufficiale.

Le tariffe d’estimo determinate in ciascuna zona censuaria sono raccolte nel prospetto delle tariffe, che elenca le categorie e le classi riscontrate nella zona censuaria e, per ciascuna classe, indica la relativa tariffa d’estimo, nonché la quota parte del reddito lordo corrispondente all’ammontare complessivo delle spese e perdite eventuali (art. 31 del reg. 1142/49).

Per la sua validazione, il prospetto delle tariffe viene quindi sottoposto all’esame delle commissioni censuarie comunali e provinciali. In seconda battuta, la Commissione censuaria comunale e l’Amministrazione del Catasto possono ricorrere alla Commissione censuaria centrale. In seguito, le tariffe, divenute definitive, “sono pubblicate in apposito supplemento della Gazzetta Ufficiale” (art. 36 del reg. 1142/49).

Attenzione

Il prospetto delle tariffe elenca le categorie e le classi approvate per la zona dalla Commissione censuaria, ex artt. 9-13 del reg. 1142/49. L’art. 31 del reg. 1142/49 precisa che non vi vengono elencate le categorie per le quali non si determinano le tariffe, in quanto soggette ad attribuzione della rendita per stima diretta.

Accertamento

Una ulteriore fase è quella di accertamento nella quale ogni unità immobiliare urbana, per tale intendendosi il fabbricato o porzione di fabbricato o insieme di fabbricati appartenente allo stesso proprietario e che, nello stato in cui si trova e secondo l’uso locale, rappresenti un cespite indipendente:

-

viene intestata alla ditta che ne è in possesso (l’art. 41 del reg. 1142/49 chiarisce che “la ditta è costituita dalle persone dei proprietari o dei possessori e da quelle che hanno diritti reali di godimento sull’unità immobiliare”, e che tali persone devono essere designate individualmente, con indicazione della quota di contitolarità di ciascuna e del diritto spettante);

-

viene identificata in funzione dei seguenti elementi:

-

via o località;

-

numero civico;

-

scala;

-

piano;

-

rappresentazione in mappa;

-

consistenza (ai sensi degli artt. 53-55 del reg. 1142/49, la consistenza non si rileva per le unità immobiliari a destinazione speciale o particolare, gruppi D ed E. Per tali unità immobiliari, l’accertamento veniva eseguito dai periti dell’Amministrazione del Catasto, mediante visita di ciascuna unità immobiliare, previo preavviso degli aventi diritto interessati).

-

Classamento

Alle unità immobiliari, tenuto conto delle caratteristiche e della destinazione di ciascuna, vengono assegnate la categoria e la classe (per le sole categorie ordinarie), nonché la relativa rendita catastale, ottenuta moltiplicando la tariffa d’estimo per la consistenza (unità immobiliari ordinari dei gruppi A, B e C), ovvero per stima diretta (unità immobiliari del gruppo speciale D e particolare E le quali sono prive di classi di merito).

Attenzione

“Il classamento consiste nel riscontrare sopralluogo per ogni singola unità immobiliare la destinazione ordinaria e le caratteristiche influenti sul reddito e nel collocare l’unità stessa in quella tra le categorie e classi prestabilite per la zona censuaria (…) che, fatti gli opportuni confronti con le unità tipo, presenta destinazione e caratteristiche conformi od analoghe” (art. 61 del reg. 1142/49). L’unità immobiliare deve essere classata in base alla sua destinazione ordinaria, accertata con riferimento alle prevalenti consuetudini locali, avuto riguardo alle caratteristiche costruttive (art. 62 del reg. 1142/49). Alle unità immobiliari costituite da parti aventi destinazioni ordinarie proprie di categorie diverse deve essere attribuita la categoria che ha destinazione conforme alla parte prevalente nella formazione del reddito (art. 63 del reg. 1142/49). In ordine ai criteri di classamento e di stima diretta degli immobili a destinazione particolare o speciale (gruppi D ed E), l’Agenzia del Territorio ha fornito chiarimenti con le circ. 16.5.2006 n. 4, 13.4.2007 n. 4 e 30.11.2012 n. 6.

2.1Determinazione degli estimi catastali

Gli estimi catastali sono ordinati:

-

con riferimento alle unità immobiliari a destinazione ordinaria (categorie catastali appartenenti ai gruppi A, B e C), per tariffe d’estimo, che esprimono la rendita catastale per unità di consistenza e vengono determinate con riferimento ai prezzi medi correnti del periodo censuario fissato per legge;

-

con riferimento alle unità immobiliari a destinazione speciale o particolare (categorie appartenenti ai gruppi catastali D ed E), per rendita catastale ottenuta tramite stima diretta (si veda l’art. 10 del RDL 13.4.39 n. 652, conv. L. 11.8.39 n. 1249. Cfr. anche l’art. 30 della L. 1.12.49 n. 1142).

Nozione di tariffa d’estimo

La base per la determinazione della rendita catastale delle unità immobiliari urbane a destinazione ordinaria (categorie catastali appartenenti ai gruppi A, B e C) è costituita dall’art. 14 del reg. 1142/49.

La tariffa d’estimo “è costituita per unità di riferimento e per ciascuna categoria o classe, dal reddito lordo medio ordinario da essa ritraibile, diminuito delle spese di riparazione e manutenzione e di ogni altra spesa necessaria a produrlo” (art. 7 del DPR 29.9.73 n. 604).

Unità immobiliare tipo

Ai fini della determinazione delle tariffe d’estimo, con riferimento a ciascuna categoria e classe, si prendono in esame unità immobiliari “tipo”, per tali intendendosi, ai sensi dell’art. 14 del DPR 1142/49, quelle che “non abbiano speciali caratteristiche che possano elevare od attenuare la misura del reddito rispetto a quella ordinaria per la rispettiva classe”.

Criteri di determinazione delle tariffe

In ordine ai criteri di determinazione delle tariffe d’estimo, rilevano le disposizioni degli artt. da 15 a 29 del reg. 1.12.49 n. 1142.

In prima battuta, si determina il reddito lordo annuo del capitale fondiario, rappresentato dal canone di fitto ordinariamente ritraibile dall’unità immobiliare, calcolato al termine di ciascun anno, eventualmente corretto con le opportune aggiunte e detrazioni, considerate anch’esse nella misura in cui vengano ordinariamente sostenute dal proprietario o dal locatario per le unità immobiliari urbane della categoria e classe di riferimento.

Ai sensi dell’art. 16 del reg. 1.12.49 n. 1142, si considerano aggiunte, e quindi incrementano il reddito:

-

l’interesse dei depositi a garanzia o delle somme anticipate dal locatario senza decorrenza di interessi a suo favore;

-

le spese di manutenzione ordinaria che, oltre a quelle previste dall’art. 1609 c.c. (piccole riparazioni a carico dell’inquilino), siano poste a carico del locatario per pattuizione contrattuale o per consuetudine locale;

-

le quote relative ai miglioramenti facenti carico al locatario in virtù di disposizioni contrattuali;

-

altri eventuali oneri assunti dal locatario;

-

la remunerazione di prestazioni che il locatario fornisca per convenzione al proprietario.

L’art. 17 del reg. 1.12.49 n. 1142, invece, individua quali detrazioni, che riducono pertanto il reddito:

-

le spese che il proprietario sostenga per l’acqua potabile, il servizio di portineria, l’illuminazione delle scale e dell’androne e simili, quando non rimborsate dal locatario;

-

le spese di manutenzione di cui all’art. 1609 c.c., se poste a carico del proprietario per pattuizione contrattuale;

-

il corrispettivo dell’uso di mobili e arredi di cui il proprietario abbia fornito l’immobile;

-

la parte del fitto corrispondente al rimborso delle spese sostenute dal proprietario per adattare l’immobile a particolari esigenze del locatario.

In seconda battuta, si determina la rendita catastale, depurando il reddito lordo annuo delle spese e perdite eventuali, escluse quelle relative a sovraimposte e contributi di ogni specie, nonché decime, canoni, livelli, debiti e pesi ipotecari e censuari.

Ai sensi dell’art. 20 del reg. 1.12.49 n. 1142, si considerano spese e perdite eventuali:

-

le spese e le perdite inerenti l’amministrazione, la manutenzione e la conservazione del capitale fondiario (spese relative alla quota di assicurazione ed alla quota di perpetuità del capitale fondiario);

-

le spese relative agli sfitti ordinari e non derivanti da cause eccezionali (es. quelli legati al periodo di tempo che intercorre ordinariamente tra locazioni successive) ed alle rate di fitto dovute e non pagate.

Attenzione

“Per le unità immobiliari per le quali nella zona censuaria la locazione non esista o abbia carattere di eccezione”, la rendita catastale, ai sensi dell’art. 27 del reg. 1.12.49 n. 1142, non si determina in base al canone di fitto, bensì aggiungendo alla rendita fondiaria, computata come interesse del capitale fondiario (inteso, ex art. 28 del reg. 1142/49, come valore venale dell’unità immobiliare all’epoca censuaria stabilita dalla legge, determinato in base ai prezzi correnti per la vendita di analoghe unità immobiliari), le spese relative all’imposta sui fabbricati ed alle relative sovraimposte e contributi di ogni specie, e scomputando le spese e perdite eventuali (al riguardo, si rimanda a quanto rilevato in precedenza). Il saggio di interesse da applicare al capitale fondiario per determinarne la rendita è il saggio di capitalizzazione attribuito dal mercato ad investimenti edilizi aventi ad oggetto analoghe unità immobiliari, ovvero, quando si tratti di unità immobiliari che per caratteristiche o destinazione non siano suscettibili di dare un reddito, il saggio di capitalizzazione attribuito dal mercato ad investimenti concorrenti con quello edilizio (art. 29 del reg. 1142/49).

2.2Consistenza delle unità immobiliari

La consistenza delle unità immobiliari viene rilevata, a seconda della categoria di appartenenza, in base agli elementi unitari di misura indicati negli artt. 45 ss. del reg. 1142/49, e quindi:

-

per le unità immobiliari del gruppo A, in vani utili;

-

per le unità immobiliari del gruppo B, in metri cubi di volume vuoto per pieno (in tal caso, la consistenza complessiva dell’unità immobiliare si arrotonda al metro cubo - art. 52 del reg. 1142/49);

-

per le unità immobiliari del gruppo C, in metri quadrati di superficie libera (netta).

È il caso di negozi, magazzini, autorimesse. La consistenza si determina sommando le superfici libere (nette) dei locali che compongono l’unità immobiliare e si arrotonda al metro quadrato (artt. 49 e 52 del reg. 1142/49). Per le unità immobiliari di classe C/1 (negozi e botteghe), la superficie degli eventuali locali accessori (retrobotteghe, gabinetti e simili) viene ridotta in misura corrispondente alla loro minor produttività, considerata rispetto al locale principale (art. 50 del reg. 1142/49).

Per le unità immobiliari cui sia congiunto l’uso, in comune con altri, di locali per deposito, bucato e simili, ovvero siano annesse aree formanti parte integrante di esse, l’art. 51 del reg. 1142/49 prevede che la consistenza venga aumentata in misura non superiore al 10%, sempre che tali circostanze non siano già state considerate all’atto dell’attribuzione della classe all’unità immobiliare.

Nozione di vano utile catastale

“Si considera vano utile quello che ha destinazione principale (camera, stanza, salone, galleria e simili) nell’uso ordinario dell’unità immobiliare” (art. 45 del reg. 1142/49).

I vani principali aventi una superficie superiore a quella massima stabilita nella zona censuaria per la categoria e la classe di appartenenza dell’unità immobiliare si computano per più di un vano utile, ed il ragguaglio ad ulteriore vano utile o frazione di vano utile viene effettuato rapportando l’eccedenza alla superficie massima (art. 47 del reg. 1142/49).

Si convertono in vani utili, secondo la proporzione prevista per ciascuna categoria dagli usi locali, anche i vani aventi destinazione ordinaria accessoria dei vani principali. In tale tipologia di vani rientrano:

-

quelli necessari al servizio dei vani principali (latrine, bagni, dispense, ripostiglio, veranda, ingresso, corridoio e simili);

-

quelli che, sebbene non necessari all’uso dei vani principali, ne integrano la funzione (soffitte, cantine, bucatai, spanditoi, stalle, granai, porcili, pollai e simili);

-

quelli che hanno destinazione principale nell’uso ordinario dell’unità immobiliare ma hanno superficie minore a quella minima stabilita nella zona censuaria per la categoria e classe di appartenenza.

La cucina, se fornita degli impianti relativi alla sua speciale destinazione nel modo ordinario per la categoria e la classe di appartenenza dell’unità immobiliare, si considera vano utile a prescindere dalla sua superficie.

Se gli usi locali non forniscono indicazioni per la conversione dei vani accessori in vani utili, occorre distinguere:

-

i vani accessori si computano per un terzo di vano utile se sono strettamente necessari al servizio od al disimpegno dei vani principali;

-

per un quarto di vano utile, in caso diverso (art. 46 del reg. 1142/49).

La consistenza totale si arrotonda al mezzo vano utile (art. 52 del reg. 1142/49). Secondo quanto disposto dall’art. 19 del DL 31.5.2010 n. 78, e fermo restando quanto indicato in precedenza, anche le consistenze degli immobili accatastati come categorie ordinarie prevedono l’indicazione della consistenza espressa in metri quadri.

2.3Classamento e “stima diretta” degli immobili dei gruppi D ed E

Il procedimento mediante il quale viene definita ed attribuita la rendita catastale agli immobili a destinazione speciale o particolare (gruppi D ed E), ossia gli aspetti tecnico-estimativi della stima diretta, sono illustrati dalla circ. dell’Agenzia del Territorio 30.11.2012 n. 6.

Poiché si tratta di immobili non aventi una destinazione ordinaria, che per loro natura si connotano in termini del tutto specifici quanto a conformazione e funzionalità, rispetto ad essi non si dà luogo (artt. 8 e 30 del DPR 1.12.49 n. 1142):

-

né alla classificazione;

-

né all’attribuzione delle tariffe d’estimo.

Rientrano in tale ambito, ad esempio, i grandi immobili industriali (c.d. opifici), le Banche, i centri commerciali, cinema e teatri, i capannoni, ma anche i parchi fotovoltaici ed eolici e più in generale le centrali elettriche o telefoniche.

In ragione della loro specificità, per tali immobili la rendita non può essere determinata con metodologie sistematiche basate sul confronto con unità immobiliari tipo, così come avviene - invece - per gli immobili a destinazione ordinaria (gruppi A, B, C).

Al contrario, l’attribuzione della rendita alle unità immobiliari censite nei gruppi D ed E avviene per stima diretta, vale a dire è eseguita con puntuale riferimento ad ogni singola unità immobiliare.

Secondo la circ. Agenzia del Territorio 30.11.2012 n. 6, la stima diretta può poi avvenire:

-

con procedimento diretto;

-

con procedimento indiretto.

Procedimento diretto (approccio reddituale - “Income approach”)

Il procedimento diretto risulta molto poco utilizzato dagli uffici. Si tratta comunque di una metodologia esperibile solo laddove, per la tipologia immobiliare in questione, sussista nella località di ubicazione un mercato sufficientemente dinamico delle locazioni. In tal caso, il procedimento diretto consiste nell’assunzione, quale rendita dell’unità immobiliare, del reddito lordo ordinario insito nel più probabile canone di locazione.

Per la determinazione della rendita catastale, vale il seguente algoritmo:

RC = RL - (S + Pe)

dove:

-

RC = rendita catastale attribuita all’unità immobiliare a destinazione speciale o particolare;

-

RL = reddito lordo ritraibile, pari al più probabile canone di mercato ritraibile dalla locazione dell’unità immobiliare. Eventuali aggiunte e detrazioni al reddito lordo si considerano solo se rilevabili ed ordinarie;

-

S = spese di amministrazione, manutenzione, conservazione, a carico del locatore, che in quanto tali vanno detratte dal canone lordo;

-

Pe = perdite eventuali, relative ai mancati introiti imputabili all’ordinario periodo di sfitto intercorrente tra una locazione e l’altra, e alla morosità del conduttore per rate di affitto dovute e non pagate.

Attenzione

Il procedimento diretto di stima diretta ricalca quello utilizzato per individuare le tariffe d’estimo delle unità immobiliari tipo a partire dal reddito medio ordinario riflesso nei canoni di locazione. La fonte normativa è infatti la stessa (artt. 15 ss. del DPR 1.12.49 n. 1142).

Procedimento indiretto (“market approach” e “cost approach”)

Tramite il procedimento indiretto, la rendita catastale viene individuata applicando il saggio di redditività al reddito ordinario, determinato, rispettivamente:

-

laddove per gli immobili della stessa tipologia esista un mercato dinamico delle compravendite, al valore di mercato dell’unità immobiliare (approccio di mercato - “market approach”);

-

diversamente, al costo di ricostruzione dell’immobile, tenuto conto di un adeguato deprezzamento che rifletta lo stato attuale dell’unità immobiliare (approccio del costo - “cost approach”).

Con il metodo indiretto, vale l’algoritmo:

RC = V x r

dove:

-

RC = rendita catastale attribuita all’unità immobiliare a destinazione speciale o particolare;

-

V = più probabile valore di mercato dell’unità immobiliare;

-

r = saggio di fruttuosità.

(Cfr. la circ. Agenzia del Territorio 30.11.2012 n. 6)

È tuttavia l’approccio del costo, vale a dire l’applicazione del saggio di fruttuosità al costo di ricostruzione, a trovare consueta attuazione nella prassi degli uffici.

Attenzione

La circ. Agenzia del Territorio 30.11.2012 n. 6 osserva che il proficuo utilizzo dei metodi tecnico-estimativi reddituale e di mercato è fortemente limitato dalla distanza cronologica dell’epoca censuaria di riferimento per la determinazione delle rendite (biennio 1998-1999), che non agevola analisi retrospettive del mercato delle locazioni e delle compravendite, e dalla peculiarità e specificità degli immobili dei gruppi D ed E, le cui contrattazioni, sia in locazione che in compravendita, hanno di norma un volume limitato.

Il costo di produzione o di ricostruzione dell’unità immobiliare si intende come sommatoria dei seguenti addendi:

-

valore del lotto (costituito dall’area coperta e delle aree scoperte, accessorie, e pertinenziali);

-

costo di realizzazione a nuovo delle strutture;

-

costo a nuovo degli impianti fissi;

-

spese tecniche relative alla progettazione, alla direzione lavori ed al collaudo;

-

oneri concessori e di urbanizzazione;

-

oneri finanziari.

Poiché l’epoca censuaria di riferimento per la determinazione della rendita è il biennio 1988-1989, i costi di realizzazione delle strutture e degli impianti, per gli immobili costruiti anteriormente a tale periodo, devono essere opportunamente deprezzati, in ragione delle condizioni di vetustà ed obsolescenza del manufatto edilizio e degli impianti.

Affinché il costo di produzione o di ricostruzione (K) approssimi il più probabile valore di mercato (V), è necessario che ad esso si assommi il profitto normale del promotore immobiliare (P), vale a dire dell’impresa di costruzione.

Pertanto, con l’approccio del costo, vale l’algoritmo:

RC = V x r = (K +P) x r

dove:

-

RC = rendita catastale attribuita all’unità immobiliare a destinazione speciale o particolare;

-

V = più probabile valore di mercato dell’unità immobiliare;

-

K = sommatoria dei costi di ricostruzione;

-

P = profitto normale del promotore immobiliare;

-

r = saggio di fruttuosità.

(Cfr. la circ. Agenzia del Territorio 30.11.2012 n. 6. Per la determinazione dei costi di ricostruzione e del profitto normale del promotore immobiliare, si veda l’Allegato tecnico II alla circolare).

Il saggio di fruttuosità da applicare al capitale fondiario V (più probabile valore di mercato dell’unità immobiliare) per determinarne la rendita risulta pari:

-

al 2% per gli immobili appartenenti alle categorie del gruppo D;

-

al 3% per quelli appartenenti alle categorie del gruppo E.

Attenzione

Secondo la circ. Agenzia del Territorio 30.11.2012 n. 6, non residuerebbe più alcun margine di discrezionalità per la determinazione del saggio di fruttuosità, da quando, al fine di determinare il valore catastale di cui all’art. 52 co. 4 - 5 del DPR 131/86, il DM 14.12.91 ha individuato i coefficienti moltiplicatori da applicare alle rendite iscritte in Catasto in misura pari, rispettivamente, a 50 per il gruppo D (cui corrisponde un saggio di fruttuosità pari al 2%) e a 34 per il gruppo E (cui corrisponde un saggio di fruttuosità approssimato al 3%). Tale approccio, utilizzato di norma dagli uffici, risulta conforme alla giurisprudenza della Cassazione (cfr. Cass. 11.3.2022 n. 7984).

Criteri di classamento: distinzione tra gruppo D ed E

In ordine ai criteri di classamento degli immobili a destinazione particolare o speciale (gruppi D ed E), con specifico riferimento alla corretta attribuzione della categoria catastale ed all’esatta perimetrazione dell’unità immobiliare, l’Agenzia del Territorio ha fornito chiarimenti con le circ. 16.5.2006 n. 4, 13.4.2007 n. 4 e 30.11.2012 n. 6, cui si rimanda per eventuali approfondimenti. Senza alcun proposito di completezza, si propone di seguito una breve rassegna delle tematiche di maggior interesse emerse dai più rilevanti contributi di prassi e giurisprudenza.

Un primo ordine di problemi si manifesta talvolta quando si tratti di individuare la categoria catastale da attribuire all’unità immobiliare. Talvolta, la dicotomia si instaura tra categorie del gruppo catastale D e categorie del gruppo catastale E, con rilevanti conseguenze ai fini dell’IMU, giacché le seconde, a differenza delle prime, beneficiano dell’esenzione dal tributo.

In materia, la Corte di Cassazione, con sentenza 15.9.2008 n. 23608, ha chiarito che un immobile, per poter essere classificato nella categoria catastale D/7, deve:

-

essere stato costruito per speciali esigenze di un’attività industriale;

-

avere una destinazione speciale che non può essere modificata se non con radicali trasformazioni.

Nella fattispecie considerata, è corretto classificare in tale categoria il complesso immobiliare utilizzato per la gestione di un metanodotto, in quanto costituito da un sito industriale a carattere permanente e non temporaneo (in sostanza un’attività industriale tendenzialmente non riconvertibile), nel quale si svolge un’attività lucrativa.

La tesi secondo la quale la rilevanza pubblicistica dei gasdotti imporrebbe il classamento di favore nella categoria catastale E/9 “edifici a destinazione particolare non compresi nelle precedenti categorie del gruppo E”, con conseguente esenzione dall’ICI (oggi, dall’IMU) ex art. 7 del DLgs. 504/92, non può essere condivisa. Gli immobili rientranti nel gruppo E, infatti, sono indicati in maniera analitica e specifica, con metodo casistico, e non è legittima un’estensione a tutti gli immobili di rilevanza pubblica.

In conclusione, la categoria catastale E:

-

da un lato, costituisce una categoria residuale, che trova applicazione soltanto all’esito dell’impossibilità di ricorrere ad altri criteri di classamento;

-

dall’altro, è attribuibile laddove il contribuente ne abbia dimostrato i relativi presupposti.

Ne consegue che, come chiarito dalla circ. Agenzia del Territorio 13.4.2007 n. 4, gli impianti di risalita, quali funivie, sciovie, seggiovie e simili, quando hanno destinazione esclusivamente o prevalentemente commerciale, in quanto non assimilabile a servizio di trasporto, bensì al soddisfacimento di fini ricreativi, sportivi o turistico-escursionistici, non devono essere censiti nella categoria E/1, bensì nella categoria D/8.

Ancora, la problematica si ripropone rispetto ai padiglioni fieristici, in relazione ai quali la più recente elaborazione giurisprudenziale, valorizzando l’effettiva destinazione a finalità di pubblico interesse di tali strutture, sembra incline a riconoscere la congruità della categoria E/9 (“edifici a destinazione particolare non compresi nelle categorie precedenti del gruppo E”), in luogo di quella della categoria D/8.

In tal senso la classificazione nella categoria catastale D o E deve dipendere unicamente dall’utilizzo delle parti di immobili compresi nelle fiere ma utilizzati in maniera autonoma, con la conseguenza che i padiglioni fieristici che sono espressamente destinati a un uso pubblico e a interesse collettivo devono obbligatoriamente essere accatastati nella categoria E/9 che riguarda gli edifici a destinazione particolare con il diritto quindi all’esenzione dall’ICI (o IMU). (così C.T.R. Lombardia Milano Brescia Sez. LXV, 17.4.2015).

Resta fermo che eventuali unità immobiliari incluse nel padiglione, se dotate di autonomia funzionale e reddituale permanente, devono essere autonomamente denunciate in Catasto (con la procedura DOCFA), in base all’art. 2 co. 40 del DL 262/2006, conv. L. 286/2006.

Infine, merita un pur breve cenno la problematica sottesa alla corretta attribuzione della categoria catastale a fabbricati per cui risulti dubbia la congruità dell’iscrizione in D/10 (“fabbricati per funzioni produttive connesse alle attività agricole”) piuttosto che in altre categorie del gruppo D atte ad identificare gli opifici.

Al riguardo, secondo la circ. Agenzia del Territorio 16.5.2006 n. 4 (§ 3.3.1), occorre “verificare che negli immobili da accertare vengano esercitate prevalentemente le attività di cui all’art. 32 del TUIR, con riferimento ad una percentuale di prodotti provenienti dal fondo a cui sono asserviti i fabbricati (o meglio le unità immobiliari) superiore al 50%. Qualora venga accertata tale circostanza, gli immobili devono essere considerati, in linea oggettiva, strumentali all’attività agricola esercitata sul fondo e pertanto classati in D/10 (Fabbricati per funzioni produttive connesse alle attività agricole). Nel caso contrario, il classamento deve essere effettuato in D/7 o in D/8, laddove sia prevalente, rispettivamente, la funzione di trasformazione industriale dei prodotti agricoli, ovvero quella di commercializzazione dei suddetti prodotti”.

La categoria D/10 è quindi attribuita agli immobili “per i quali la strumentalità sia desumibile da criteri oggettivi, direttamente riscontrabili per l’utilizzo che ne viene fatto, riconducibile prevalentemente alle attività connesse al settore agricolo di cui all’art. 32 del testo unico ed esercitate prevalentemente nel fondo al quale gli immobili sono asserviti”.

La questione si profilava un tempo in termini assai problematici rispetto ai fabbricati posseduti da cooperative che svolgono attività di trasformazione dei prodotti conferiti dai soci, imprenditori agricoli.

Successivamente, la problematica è stata almeno in parte risolta sul piano legislativo: a decorrere dall’1.12.2007, infatti, l’art. 42-bis del DL 159/2007, conv. L. 222/2007, novellando l’art. 9 co. 3-bis del DL 557/93, conv. L. 133/94, ha sancito la ruralità strumentale dei fabbricati rurali destinati alla manipolazione, trasformazione, conservazione, valorizzazione o commercializzazione dei prodotti agricoli, anche se effettuate da cooperative e loro consorzi di cui all’art. 1 co. 2 del DLgs. 18.5.2001 n. 228.

Attenzione

Ai fini della ruralità fiscale dei fabbricati strumentali all’attività agricola, come novellata dall’art. 42-bis del DL 159/2007, conv. L. 222/2007, le attività agricole sono individuate mediante il riferimento all’art. 2135 c.c. e non più all’art. 32 del TUIR. Ne risulta una nozione di ruralità strumentale dei fabbricati potenzialmente più estesa (es. assume rilievo l’utilizzo del fabbricato per lo svolgimento di attività connesse di manipolazione, conservazione, trasformazione, commercializzazione aventi ad oggetto prodotti non inclusi nell’elenco allegato all’apposito decreto del Ministro dell’Economia e delle Finanze aggiornato con cadenza biennale).

⊳ Cfr. al riguardo, il cap. 6 “Accatastamento dei fabbricati rurali”.

La Cass. 3.8.2012 n. 14013, pronunciandosi in merito al classamento di un fabbricato utilizzato da una cooperativa agricola per la lavorazione di prodotti agricoli (segnatamente, carne bufalina degli allevatori) dei soci, da un lato ha confermato che è irrilevante che il fabbricato sia posseduto da soggetti diversi (la cooperativa) rispetto a quelli (i soci) che esercitano l’attività agricola, dall’altro ha indicato tre elementi discriminanti per fondare l’iscrizione in D/10 (anziché in D/1):

-

il fabbricato della cooperativa deve avere una funzione produttiva connessa all’attività agricola (nel caso di specie, di allevamento) svolta dai soci;

-

tale funzione deve essere rivelata dalle caratteristiche proprie del fabbricato, delle pertinenze e degli impianti installati;

-

la tipologia del complesso deve essere tale da renderlo insuscettibile di destinazione diversa da quella originaria, se non ricorrendo a radicali trasformazioni.

Attenzione

Per i fabbricati rurali strumentali già censiti al Catasto urbano in categorie diverse da D/10, entro il 30.9.2012 occorreva provvedere alla denuncia di variazione DOCFA finalizzata al riclassamento in D/10, allegando l’autocertificazione relativa alla sussistenza dei requisiti di ruralità fiscale di cui all’allegato C al DM 26.7.2012.

⊳ Cfr. al riguardo il cap. 6 “Accatastamento dei fabbricati rurali”.

Rilevanza catastale delle componenti mobili degli opifici: i c.d. imbullonati

Un secondo profilo attiene la rilevanza, ai fini della determinazione della rendita da attribuire all’unità immobiliare a destinazione speciale o particolare (opifici in primis), delle componenti mobili e degli impianti connessi al manufatto edilizio. Tale vicenda è stata oggetto di una serie di provvedimenti che ne hanno reiteratamente modificato la disciplina e che ha definitivamente previsto lo scorporo di impianti e macchinari dalla rendita catastale solo dall’1.1.2015.

Risolvendo un contrasto giurisprudenziale, il legislatore, con una norma di interpretazione autentica contenuta nell’art. 1-quinquies del DL 31.3.2005 n. 44, conv. L. 31.5.2005 n. 88, aveva dapprima stabilito che le turbine delle centrali elettriche, ancorché componenti amovibili, hanno rilevanza ai fini della determinazione della rendita dell’unità immobiliare in cui sono installate, con rilevanti conseguenze fiscali, soprattutto ai fini dell’ICI (oggi, dell’IMU). L’art. 4 co. 1 lett. d) del DL 14.3.2005 n. 35, conv. L. 14.5.2005 n. 80, ha invece soppresso l’art. 1 co. 540 della L. 30.12.2004 n. 311 (Finanziaria 2005), che conteneva un’analoga disposizione con riferimento agli opifici e agli altri immobili costruiti per le speciali esigenze di un’attività industriale o commerciale, prevedendo la rilevanza, ai fini della determinazione della rendita di questi ultimi, delle parti mobili ad essi connessi, quali ad esempio carriponte utilizzati per spostare macchine e materiali, “pese a ponte”, serbatoi e silos non infissi al suolo, altiforni di acciaierie, montacarichi industriali, impianti frigoriferi industriali, ecc.

Attenzione

La Corte di Cassazione, con sentenza depositata il 7.7.2006 n. 13319, ha respinto le censure di incostituzionalità mosse alla disposizione. La Corte Costituzionale, con sentenza 20.5.2008 n. 162, ha poi ritenuto infondata la questione di legittimità costituzionale sollevata dalla C.T.R. Emilia-Romagna, con ordinanza 13.7.2006 n. 16/13/06.

Ancorché la norma sia stata soppressa, la rilevanza di tali componenti funzionalmente connesse alla struttura edilizia, ai fini della determinazione della rendita, si desume comunque da una corretta applicazione della nozione di unità immobiliare, quale entità unica dotata di stabile (nel tempo) autonomia reddituale e funzionale. In tale ottica, tutti gli impianti che caratterizzano stabilmente la destinazione dell’unità immobiliare, e senza i quali la struttura perderebbe le caratteristiche che contribuiscono a definirne la specifica destinazione d’uso, a prescindere dal sistema di connessione utilizzato per il collegamento alla struttura, finiscono per influenzare la stima dell’unità immobiliare, di modo che della loro presenza occorre dar conto in sede di determinazione della rendita catastale.

Attenzione

La C. Cost. 20.5.2008 n. 162 ha precisato che “tutte quelle componenti che contribuiscono in via ordinaria ad assicurare, ad una unità immobiliare, una specifica autonomia funzionale e reddituale stabile nel tempo, sono da considerare elementi idonei a descrivere l’unità stessa ed influenti rispetto alla quantificazione della relativa rendita catastale”. In senso analogo, con riferimento al caso delle centrali idroelettriche e delle relative turbine, la Cass. 21.7.2006 n. 16824, laddove si rileva che “non rileva il mezzo di ‘unione’ tra ‘mobile’ ed ‘immobile’ per considerare il primo incorporato al secondo, sia perché quel che davvero conta è l’impossibilità di separare l’uno dall’altro senza la sostanziale alterazione del bene complesso (che non sarebbe più, nel caso di specie, una centrale elettrica), sia perché ‘mezzo di unione’ idoneo a determinare l’incorporazione non può essere qualificato solo quello che tale poteva considerarsi al tempo dell’approvazione del codice civile, dovendosi tener conto del progresso tecnologico e dell’ineludibile condizionamento dei mezzi utilizzati a specifiche esigenze tecniche”.

Muovendo da tali premesse, la circ. Agenzia del Territorio 30.11.2012 n. 6 (§ 3) conclude che nella stima delle unità immobiliari a destinazione speciale vanno inclusi anche “gli altiforni, le pese, i grandi impianti di produzione di vapore, i binari, le dighe, i canali adduttori e di scarico, le gallerie e le reti di trasmissione e distribuzione di merci e servizi, nonché gli impianti che, ancorché integranti elementi mobili, configurino nel loro complesso parti stabilmente connesse al suolo o alle componenti strutturali dell’unità immobiliare, quali montacarichi, carri ponte, ascensori, scale, rampe e tappeti mobili. Parimenti, sono incluse nella stima anche quelle componenti impiantistiche presenti nell’unità immobiliare che contribuiscono ad assicurare alla stessa una autonomia funzionale e reddituale, stabile nel tempo, ovvero risultino essenziali per caratterizzarne la destinazione (ad esempio i grandi trasformatori)”.

Tale interpretazione peraltro è stata “assunta” a rango di legge dal momento che la stessa Legge di stabilità 2015 (L. 23.12.2014 n. 147) ai co. 244 e 245 ha disposto che le regole di accatastamento dei fabbricati produttivi dovessero essere informate al rispetto della suddetta circ. 6/2012.

Alla luce di tale interpretazione, ai macchinari “imbullonati” è stata attribuita - in via definitiva e in forza di legge - una rendita autonoma che li ha resi immediatamente assoggettabili alle imposte locali IMU e TASI, decretando, in altri termini, la tassazione patrimoniale dei beni d’impresa.

Un primo limite all’assunzione di rilevanza delle componenti mobili funzionalmente connesse al manufatto edilizio consiste nella necessità che a tal fine esse si localizzino nel perimetro dell’unità immobiliare, come rappresentata nella planimetria catastale. Con la conseguente esclusione della rilevanza delle “apparecchiature mobili, quali robot, macchine utensili, vagoni liberamente circolanti su reti aperte all’esterno dell’unità immobiliare e relativi sistemi di automazione e propulsione”.

Attenzione

La circ. Agenzia del Territorio 30.11.2012 n. 6 soggiunge che “anche le parti immobiliari costituite dalle strutture che sorreggono cavi per il trasporto dell’energia devono essere prese in considerazione solo se ricadenti nel mappale oggetto d’esame, il quale rappresenta l’area occupata dall’unità immobiliare”.

Un secondo limite è connesso al minor grado di connotazione funzionale posseduto da determinati impianti. Così, non vanno inclusi nella stima catastale “gli impianti che, pur funzionali alle attività dell’opificio (o di altra destinazione catastale), non rappresentano per la stessa destinazione componenti essenziali, come, ad esempio, le apparecchiature per la gestione delle reti informatiche e le apparecchiature elettroniche per la gestione delle trasmissioni telefoniche, radiotelevisive, ecc.”.

(Cfr. la circ. Agenzia del Territorio 30.11.2012 n. 6)

La medesima tematica si ripropone rispetto alle centrali elettriche, siano o meno basate sullo sfruttamento delle fonti rinnovabili.

Delle turbine delle centrali idroelettriche già si è detto in precedenza. Si aggiunga che in sede di determinazione della rendita, oltre che delle turbine, occorre tener conto delle componenti poste a monte del processo produttivo, che rendono possibile il funzionamento dei generatori, come ad esempio i canali di adduzione delle acque (sempre che siano rappresentati nella mappa catastale).

(Cfr. la circ. Agenzia del Territorio 30.11.2012 n. 6)

La circ. Agenzia del Territorio 30.11.2012 n. 6 ha precisato che in sede di stima, per determinare la rendita delle centrali termoelettriche (censite in D/1), occorre considerare, oltre ai generatori di energia, anche le componenti poste a monte del processo produttivo, che rendono possibile il funzionamento dei generatori, come ad esempio le condotte petrolifere o dei prodotti derivati o connesse ai sistemi di raffreddamento, utilizzate nelle centrali termoelettriche (sempre che siano rappresentate nella mappa catastale), nonché “le ciminiere, gli impianti di depurazione dei fumi, le caldaie, i condensatori, i catalizzatori ed i captatori di polveri (…)”.

La circ. 22.11.2007 n. 14/T ha chiarito che le centrali eoliche, per tali intendendosi gli impianti volti alla produzione di energia elettrica per il tramite di aerogeneratori o generatori eolici, devono essere denunciate al Catasto Urbano nella categoria D/1.

In tal senso si è anche espressa la Corte di Cassazione con le sentenze n. 4029 e 4030 depositate il 14.3.2012, disconoscendo le richieste degli istanti che, invece, richiedevano l’accatastamento dei parchi eolici nella categoria E/3.

Ai fini della determinazione della relativa rendita, inoltre, occorre considerare anche il valore delle componenti amovibili, e quindi, in primo luogo, delle componenti impiantistiche comprese negli aerogeneratori (rotori e navicelle; cfr. Cass. 27.1.2022 n. 2385).

Sotto il profilo estimativo, la circ. 14/2007/T (§ 5), considerato che le centrali eoliche non costituiscono unità immobiliari per cui è diffusa la prassi della locazione (il che esclude l’approccio estimativo reddituale), precisa che per la determinazione della rendita catastale può assumersi la relazione:

Rc = V x r

dove:

Rc = rendita catastale

V = valore dell’immobile a costo di ricostruzione, ivi incluso quello degli aerogeneratori, previa eventuale decurtazione per vetustà

r = saggio di fruttuosità, che può essere assunto al 2%.

Sotto il profilo dell’inclusione nella stima diretta delle componenti mobili (es. turbine per le centrali idroelettriche, pannelli o moduli fotovoltaici ed inverter per le centrali fotovoltaiche, ecc.), nonché della rilevanza del 2% quale saggio di fruttuosità (si tratta comunque di immobili censiti nel gruppo D - categoria D/1), considerazioni analoghe a quelle riportate per le centrali eoliche valgono rispetto alle centrali idroelettriche, termoelettriche, fotovoltaiche, ecc. La circ. Agenzia del Territorio 6.11.2008 n. 3 ha chiarito che le centrali elettriche a pannelli fotovoltaici, ai fini dell’accatastamento, devono essere trattate alla stregua di un opificio (categoria D/1). Secondo un’impostazione analoga a quella assunta in relazione alle centrali elettriche dotate di turbina, in sede di determinazione della rendita, occorre quindi considerare anche i pannelli fotovoltaici, ancorché agevolmente amovibili, e l’inverter. La medesima impostazione è stata poi confermata dalla circ. 36/E del 19.12.2013.

Successivamente, la nota Agenzia del Territorio 22.6.2012 n. 31892 ha precisato che per le installazioni fotovoltaiche architettonicamente integrate o parzialmente integrate (come definite dall’art. 2 del DM 19.2.2007) e per quelle realizzate su aree di pertinenza, comuni o esclusive, di fabbricati, non sussiste l’obbligo di accatastamento come unità immobiliari autonome, in quanto le stesse installazioni risultano assimilabili agli impianti di pertinenza dei fabbricati stessi.

Attenzione

In senso analogo sembra orientata la C.T.P. Siena 24.5.2012 n. 94/01/12, laddove qualifica l’impianto fotovoltaico installato sulla pensilina di un parcheggio autostradale non già come un’unità immobiliare autonoma, bensì come un mero accessorio dell’immobile sottostante, correttamente censito (quest’ultimo) nella categoria E/1.

In tali ipotesi, l’obbligo di rideterminare la rendita catastale, presentando allo scopo una dichiarazione di variazione (DOCFA) dell’unità immobiliare in cui l’impianto risulta integrato, si configura quando lo stesso ne incrementi il valore capitale (o la redditività ordinaria) di una percentuale pari o superiore al 15%. Nel caso in cui si configuri la necessità, per finalità civilistiche (es. in vista della costituzione di un diritto di superficie), di individuare separatamente il fabbricato e l’impianto fotovoltaico realizzato sulla sua copertura, occorre:

-

preliminarmente, operare il frazionamento del lastrico solare rispetto all’unità immobiliare originaria;

-

una volta ultimata la realizzazione dell’impianto fotovoltaico, procedere all’accatastamento di quest’ultimo, mediante una dichiarazione di variazione (DOCFA), in categoria D/1 (ovvero in categoria D/10, qualora, in base ai requisiti definiti dalla circ. Agenzia delle Entrate 6.7.2009 n. 32, la produzione fotovoltaica possa ricondursi all’esercizio dell’attività agricola e - conseguentemente - sia possibile connotare come rurale il fabbricato su cui è installata la tecnologia fotovoltaica).

Attenzione

Ancorché la nota Agenzia del Territorio 22.6.2012 n. 31892 non lo precisi, sembra pacifico che, nelle more della realizzazione dell’impianto fotovoltaico, il lastrico solare risultante dal frazionamento possa venire iscritto nella categoria fittizia F5. Sul punto si veda ris. 8/DF del 22.7.2013.

Resta fermo che non hanno autonoma rilevanza catastale, costituendo semplici pertinenze delle unità immobiliari, le porzioni di immobili ospitanti gli impianti di produzione di energia di modesta entità in termini dimensionali e di potenza per i quali:

-

la potenza nominale dell’impianto fotovoltaico non sia superiore a 3 Kw;

-

la potenza nominale complessiva, espressa in Kw, non sia superiore a tre volte il numero delle unità immobiliari le cui parti comuni sono servite dall’impianto, indipendentemente dalla circostanza che sia installato al suolo ovvero sia architettonicamente o parzialmente integrato ad immobili già censiti a Catasto Terreni;

-

per le installazioni ubicate al suolo, il volume individuato dall’intera area destinata all’intervento (comprensiva, quindi, degli spazi liberi che dividono i pannelli fotovoltaici) e dall’altezza relativa all’asse orizzontale mediano dei pannelli stessi, è inferiore a 150 mc., in coerenza con il limite volumetrico stabilito dall’art. 3 co. 3, lett. e) del DM 2.1.98 n. 28.

Le novità in materia di imbullonati: lo scorporo di impianti e macchinari

Quanto previsto in materia di determinazione della rendita catastale degli immobili a destinazione speciale, ossia censibili nella categoria D, deve essere integrato alla luce delle modifiche apportate dalla Legge di Stabilità 2016 che ha introdotto alcune novità in merito alla determinazione della rendita catastale dei fabbricati nei quali sono presenti impianti e macchinari, funzionali all’attività di produzione (c.d. imbullonati).

A decorrere dall’1.1.2016, la determinazione della rendita catastale degli immobili a destinazione speciale e particolare, censibili nelle categorie catastali dei gruppi D ed E, è effettuata, tramite stima diretta, tenendo conto del suolo e delle costruzioni, nonché degli elementi ad essi strutturalmente connessi che ne accrescono la qualità e l’utilità, nei limiti dell’ordinario apprezzamento. Sono esclusi dalla stessa stima diretta macchinari, congegni, attrezzature ed altri impianti, funzionali allo specifico processo produttivo (ex art. 1 co. 21 della menzionata legge).

Attenzione

Dall’1.1.2016, la determinazione della rendita catastale dei fabbricati a destinazione speciale è effettuata tramite stima diretta tenendo conto del suolo e delle costruzioni nonché degli elementi ad essi strutturalmente connessi che ne accrescono la qualità e l’utilità, nei limiti dell’ordinario apprezzamento.

Di contro, restano esclusi dalla citata stima diretta, per espressa disposizione di legge, i macchinari, i congegni, le attrezzature e gli altri impianti funzionali allo specifico processo produttivo.

A tal proposito è prevista una specifica procedura attraverso la quale provvedere al nuovo accatastamento al netto dai suddetti elementi che devono essere esclusi dalla rendita dei fabbricati (la precedente normativa prevedeva invece che tutti gli impianti e i macchinari partecipassero alla determinazione della rendita catastale).

I chiarimenti dell’Agenzia delle Entrate in merito agli impianti e macchinari esclusi (c.d. scorporo degli imbullonati)

Sul punto, importanti chiarimenti sono stati forniti dall’Agenzia delle Entrate nella circ. 2/E dell’1.1.2016.

Con il menzionato documento di prassi, l’Agenzia ha specificato gli impianti e i macchinari che di fatto potranno essere esclusi dalla determinazione della rendita degli opifici che li ospitano, restano invece escluse le fattispecie di trascurabile rilevanza economica (id est impianti elettrici, idrico-sanitari, di areazione, di climatizzazione e condizionamento, di antincendio, di irrigazione, ascensori, montacarichi, le scale, le rampe e i tappeti mobili e i pannelli solari integrati sui tetti e nella pareti, che non possono essere smontati senza rendere inutilizzabile la copertura o la parete cui sono connessi).

In particolare, per espressa previsione dell’Amministrazione, non sono più oggetto di stima:

-

in relazione alle centrali di produzione di energia e stazioni elettriche: le caldaie, le camere di combustione, le turbine, le pompe, i generatori di vapore a recupero, gli alternatori, i condensatori, i compressori, le valvole, i silenziatori e i sistemi di regolazione dei fluidi in genere, i trasformatori e gli impianti di sezionamento, i catalizzatori e i captatori di polveri, gli aerogeneratori (rotori e navicelle), gli inverter e i pannelli fotovoltaici, ad eccezione, di quelli integrati nella struttura e costituenti copertura o pareti di costruzioni;

-

in relazione all’industria manifatturiera: sono esclusi dalla stima tutti i macchinari, le attrezzature e gli impianti costituenti le linee produttive, indipendentemente dalla tipologia considerata;

-

in relazione all’industria siderurgica: sono da escludere dalla stima diretta anche gli impianti costituenti altoforni;

-

in relazione ai siti destinati alla raffinazione dei prodotti petroliferi: sono esclusi dalla stima, ad esempio, i forni di preriscaldamento, le torri di raffinazione atmosferica o sottovuoto, gli impianti destinati ai processi di conversione (cracking) o di miglioramento della qualità dei prodotti di raffinazione nonché gli impianti per il trattamento dei fumi e delle acque.

La procedura

Dal punto di vista strettamente procedimentale il contribuente (proprietario degli immobili e degli impianti e macchinari) è tenuto a presentare la dichiarazione catastale attraverso cui denunciare all’Amministrazione competente, mediante la procedura Doc-fa, la nuova rendita catastale, al netto delle componenti impiantistiche, non può essere oggetto della stima diretta.

Attenzione

Per gli immobili già iscritti in catasto, a decorrere dall’1.1.2016, il contribuente può dunque presentare atti di aggiornamento per la rideterminazione della rendita catastale in base ai nuovi criteri introdotti dalla legge di Stabilità 2016.

La suddetta procedura Docfa prevede che, entro 12 mesi dalla presentazione della denuncia catastale, i competenti uffici finanziari provvederanno al controllo delle dichiarazioni, confermando ovvero rettificando i dati denunciati. Peraltro, per i documenti di aggiornamenti relativi alla rideterminazione della rendita per scorporo delle componenti impiantistiche, sono previsti ulteriori e specifici controlli di coerenza della documentazione prodotta, riguardanti, tra l’altro, la rappresentazione planimetrica, il classamento e la rendita catastale proposti.

Infine, precisa l’Agenzia nel documento di prassi, l’art. 1 co. 23 della legge di Stabilità prevede che, limitatamente all’anno di imposta 2016, per gli atti di aggiornamento presentati entro il 15.6.2016, le rendite catastali rideterminate hanno effetto dall’1.1.2016, ciò significando che, con riguardo all’imposta municipale propria, anticipa all’1.1.2016 gli effetti fiscali delle variazioni catastali per la rideterminazione della rendita catastale delle unità immobiliari già censite nelle categorie catastali dei gruppi D e E.

Ulteriori chiarimenti sono contenuti anche nella circ. del 13.6.2016 n. 27/E.

Rilevanza catastale degli immobili destinati alle telecomunicazioni

Con il DLgs. 15.2.2016 n. 33, attuativo della direttiva 2014/61, è stabilito che le infrastrutture di reti di telecomunicazione non devono essere accatastate. Più nel dettaglio l’art. 12 co. 2, modificando il citato art. 86 co. 3 del DLgs. 259/2003 (Codice delle comunicazioni elettroniche), stabilisce infatti che non costituiscono unità immobiliari ai sensi dell’art. 2 del DM 28/98 e non rilevano ai fini della determinazione della rendita catastale:

-

gli elementi di reti di comunicazione elettronica ad alta velocità e le altre infrastrutture di reti pubbliche di comunicazione rientrando in questa categoria ad esempio i tralicci, i pali oppure le tubature, i piloni, i cavidotti, i pozzi di ispezione, i pozzetti, le centraline, le installazioni di antenne;

-

le opere di infrastrutturazione per la realizzazione delle reti di comunicazione elettronica ad alta velocità in fibra ottica in grado di fornire servizi di accesso a banda ultralarga, effettuate anche all’interno di edifici, da chiunque posseduti riferendosi tra gli altri ad esempio ai locali tecnici destinati ad ospitare, attraverso una stabile connessione alla struttura, gli apparati elettronici necessari al funzionamento dell’impianto oppure alle aree e/o locali (preesistenti o di nuova costruzione) destinati ad ospitare le apparecchiature di comunicazione, dotati di autonomia funzionale e reddituale.

Quindi, i tralicci, i ripetitori, le stazioni radio base, le antenne - oltre alle opere per l’installazione della rete - ancorati a muri o altri supporti oppure impiantati dentro aree recintate non sono unità immobiliari e, come tali, non vanno iscritti in Catasto e non soggiacciono alla fiscalità conseguente.

La novella trova applicazione a decorrere dall’1.7.2016, per cui da tale data i suindicati elementi di reti e le infrastrutture realizzate per le installazioni di telefonia mobile non devono essere presi in considerazione nella determinazione della rendita catastale.

Sul punto, occorre notare che il DLgs. 15.2.2016 n. 33 citato, adoperando i termini “infrastrutture” e “opere di infrastrutturazione”, esclude dal computo della rendita catastale non solo gli elementi impiantistici veri e propri (come previsto per la c.d. normativa sugli imbullonati), ma anche elementi strutturalmente ad essi connessi, come le superfici dei locali tecnici ove sono installati macchinari ed impianti strumentali all’attività in parola.

Anche la giurisprudenza di merito ha chiarito che sono esclusi altresì i locali tecnici ove sono installati macchinari ed impianti strumentali trattandosi di porzioni di fabbricato rientranti nella categoria F/7 (C.T.P. Venezia 7.2.2020 n. 224; C.T.P. Reggio nell’Emilia 28.6.2021 n. 183).

Secondo quanto chiarito dall’Agenzia delle Entrate con la circ. 8.6.2017 n. 18 per gli immobili che costituiscono infrastrutture di reti pubbliche di comunicazione già censiti al Catasto Fabbricati, gli intestatari catastali possono presentare dichiarazioni ai sensi dell’art. 1 del regolamento approvato con decreto del Ministro delle finanze 19.4.94 n. 701 (c.d. procedura Docfa), finalizzate alla variazione delle scritture catastali, con attribuzione della categoria F/7 -Infrastrutture di reti pubbliche di comunicazione, senza attribuzione di rendita. Per le infrastrutture di reti pubbliche di comunicazione di nuova realizzazione non sussiste invece obbligo di iscrizione in catasto, trattandosi di beni che, per effetto delle disposizioni introdotte dall’art. 12 co. 2 del DLgs. 33/2016, non costituiscono più “unità immobiliari” ai sensi dell’art. 2 del DM 28/98.

3.Attuale quadro generale delle categorie

Di seguito, in forma tabellare, viene rappresentato il quadro generale delle categorie:

-

definito dalla CM 6.7.41 n. 134/T;

-

modificato ed integrato dalla CM 14.3.92 n. 3/T;

-

applicato ancora oggi e fino all’ultimazione delle operazioni di revisione degli estimi e del classamento effettuate in base ai criteri definiti dal DPR 23.3.98 n. 138, allorché sarà sostituito dal nuovo quadro generale di cui all’Allegato B allo stesso DPR 138/98.

| QUADRO GENERALE DELLE CATEGORIE (CM 6.7.41 N. 134/T E CM 14.3.92 N. 3/T) | |

|---|---|

| Immobili a destinazione ordinaria | Immobili a destinazione speciale |

| Gruppo AUnità di consistenza = vano utile catastale | Gruppo D (Stima diretta) |

| A/1 - Abitazioni di tipo signorile | D/1 - Opifici |

| A/2 - Abitazioni di tipo civile | D/2 - Alberghi e pensioni (con fini di lucro) |

| A/3 - Abitazioni di tipo economico | D/3 - Teatri, cinematografi, sale per concerti e spettacoli e simili (con fini di lucro) |

| A/4 - Abitazioni di tipo popolare | D/4 - Case di cura ed ospedali quando hanno fine di lucro |

| QUADRO GENERALE DELLE CATEGORIE (CM 6.7.41 N. 134/T E CM 14.3.92 N. 3/T) |

|

|---|---|

| A/5 - Abitazioni di tipo ultrapopolare | D/5 - Istituti di credito, cambio ed assicurazioni (con fini di lucro) |

| A/6 - Abitazioni di tipo rurale | D/6 - Fabbricati e locali per esercizi sportivi (con fini di lucro) |

| A/7 - Abitazioni in villini | D/7 - Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni |

| A/8 - Abitazioni in ville | |

| A/9 - Castelli, palazzi di eminenti pregi artistici o storici | |

| A/10 - Uffici e studi privati | |

| A/11 - Abitazioni ed alloggi tipici dei luoghi | |

| Gruppo B Unità di consistenza = metro cubo | D/8 - Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni |

| B/1 - Collegi e convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi, seminari, caserme | |

| B/2 - Case di cura ed ospedali (senza fini di lucro) | D/9 - Edifici galleggianti o sospesi assicurati a punti fissi del suolo, ponti privati soggetti a pedaggio |

| B/3 - Prigioni e riformatori | D/10 - Fabbricati per funzioni produttive connesse alle attività agricole Immobili a destinazione particolare |

| B/4 - Uffici pubblici | |

| B/5 - Scuole, laboratori scientifici | |

| B/6 - Biblioteche, pinacoteche, musei, gallerie, accademie che non hanno sede in edifici della categoria A/9 | |

| B/7 - Cappelle ed oratori non destinati all’esercizio pubblico dei culti | Gruppo E (Stima diretta) |

| B/8 - Magazzini sotterranei per deposito di derrate | E/1 - Stazioni per servizi di trasporto, terrestri, marittimi ed aerei |

| Gruppo CUnità di consistenza = metro quadrato | E/2 - Ponti comunali e provinciali soggetti a pedaggio |

| C/1 - Negozi e botteghe | E/3 - Costruzioni e fabbricati per speciali esigenze pubbliche |

| E/4 - Recinti chiusi per speciali esigenze pubbliche | |

| C/2 - Magazzini e locali di deposito | E/5 - Fabbricati costituenti fortificazioni e loro dipendenze |

| C/3 - Laboratori per arti e mestieri | E/6 - Fari, semafori, torri per rendere d’uso pubblico l’orologio comunale |

| C/4 - Fabbricati e locali per esercizi sportivi (senza fini di lucro) | E/7 - Fabbricati destinati all’esercizio pubblico dei culti |

| QUADRO GENERALE DELLE CATEGORIE (CM 6.7.41 N. 134/T E CM 14.3.92 N. 3/T) | |

|---|---|

| C/5 - Stabilimenti balneari e di acque curative (senza fini di lucro) | E/8 - Fabbricati e costruzioni nei cimiteri, esclusi i colombari, i sepolcri e le tombe di famiglia |

| C/6 - Stalle, scuderie, rimesse, autorimesse (senza fini di lucro) | E/9 - Edifici a destinazione particolare non compresi nelle categorie precedenti del gruppo E |

| C/7 - Tettoie chiuse od aperte | |

Categorie fittizie

Al di fuori del quadro generale delle categorie, meritano di essere menzionate le c.d. categorie fittizie, ossia le categorie utilizzate per censire nel Catasto Fabbricati, ai soli fini dell’identificazione, con descrizione dei caratteri specifici e della destinazione e senza attribuzione della rendita catastale.

Attenzione

Circa gli elementi da indicare ai fini dell’iscrizione in Catasto di tali unità immobiliari nelle categorie F1, F2, F3, F4, F5, F6 e F7 (c.d. categorie fittizie), rilevano le indicazioni fornite dalla circ. Agenzia del Territorio 26.11.2001 n. 9 e dalla circ. Agenzia delle Entrate 8.6.2017 n. 18 (categorie F/7).

È opportuno evidenziare che l’iscrizione in Catasto, nelle categorie fittizie, delle unità immobiliari che versano nelle particolari condizioni di cui si è detto (es. fabbricati in corso di costruzione o definizione), non costituisce un obbligo, bensì una facoltà.

In tal senso, cfr. la circ. Agenzia del Territorio 11.4.2006 n. 3.

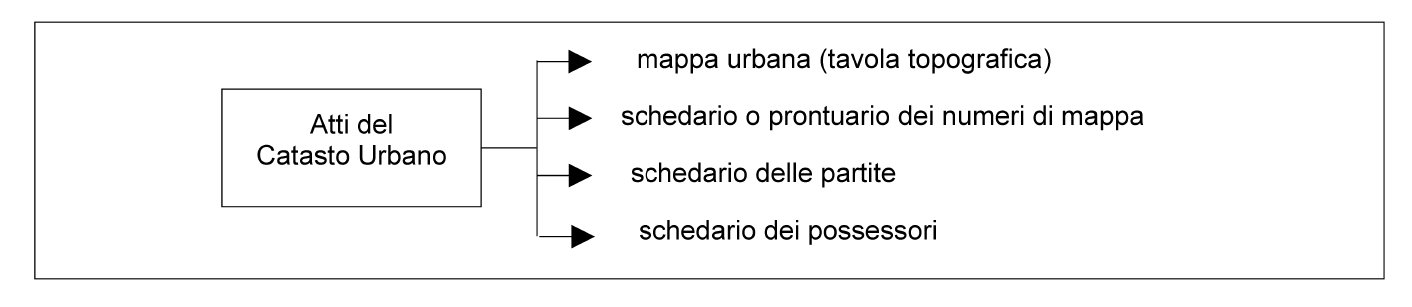

4.Pubblicazione ed atti del Catasto urbano

Le tabelle elaborate dagli UTE (oggi, uffici provinciali delle Entrate) contenenti, per ciascuna unità immobiliare:

-

l’intestazione;

-

la consistenza accertata;

-

la categoria;

-

la classe;

-

la relativa rendita catastale,