| INQUADRAMENTO GENERALE ► | La decorrenza dei redditi iscritti in Catasto è regolata dalla legge catastale che deve essere coordinata con le leggi tributarie relative ai diversi ambiti di imposizione nonché alle singole imposte. |

| IMPOSTE DIRETTE ► | La revisione degli estimi dei terreni è effettuata dal Ministero delle finanze e le

relative variazioni decorrono dall’anno successivo alla pubblicazione in GU. Se si rende necessaria l’istituzione di nuove qualità e classi in sostituzione delle precedenti, la competenza è demandata al Ministero delle Finanze e la decorrenza delle medesime è dall’anno successivo a quello di pubblicazione del decreto in GU. possessori dei terreni devono denunciare la sostituzione della qualità di coltura ivi praticata. Se le variazioni sono in aumento, i nuovi redditi dominicale e agrario hanno effetto dall’anno successivo a quello in cui si sono verificate le variazioni; se le variazioni sono in diminuzione i nuovi redditi hanno effetti dall’anno in cui si sono verificate le variazioni (se la denuncia è presentata entro il 31 gennaio dell’anno successivo) o dall’anno in cui è stata presentata la denuncia. Non sono tenuti a denunciare al Catasto la variazione di coltura coloro che presentano all’AGEA (Agenzia per le Erogazioni in Agricoltura) un’istanza per l’erogazione dei contributi agricoli e una comunicazione finalizzata all’aggiornamento del fascicolo aziendale.riclassamento automatico su proposta AGEA ha effetti fiscali dal 1° gennaio dell’anno in cui è presentata la dichiarazione relativa all’uso dei suoli. |

| IMU ► | Ai fini IMU rilevano esclusivamente i redditi dei terreni agricoli iscritti in Catasto. Se il reddito dominicale rilevante ai fini IMU muta in corso d’anno, il nuovo reddito dominicale rileva a decorrere dall’anno successivo. Se la variazione del reddito dominicale consegue ad un atto modificativo o attributivo della rendita non connesso ad una revisione pubblicata in GU, è necessaria la notifica da parte dell’Ufficio. |

| RENDITA ATTRIBUITA IN AUTOTUTELA ► | I redditi dominicale e agrario attribuiti in autotutela decorrono dalla data del classamento

originario. La rettifica ha carattere retroattivo, ossia i nuovi redditi producono effetti dalla data di iscrizione negli atti catastali. |

| RIFERIMENTI ► | L. 342/2000. |

► INQUADRAMENTO GENERALE

La decorrenza dei redditi iscritti in Catasto nell’ambito di revisioni e verificazioni periodiche è regolata da una propria disciplina dettata dalla legge catastale. Tali previsioni, ai fini fiscali, devono tuttavia essere coordinate con talune disposizioni tributarie di portata trasversale, in quanto rivolte ai diversi ambiti di imposizione, nonché con la disciplina propria di ciascuna imposta.

Le disposizioni tributarie in materia di decorrenza degli effetti delle nuove rendite finiscono così per sovrapporsi a quelle dettate dalla legislazione catastale.

► IMPOSTE DIRETTE

Il DPR 22.12.86 n. 917 (TUIR) contiene alcune disposizioni riguardanti la revisione degli estimi e la relativa decorrenza ai fini delle imposte sui redditi.

Tali disposizioni si sovrappongono, superandola, alla legislazione catastale, e vanno lette anche alla luce dell’art. 74 della L. 21.11.2000 n. 342, in tema di efficacia degli atti attributivi o modificativi delle rendite catastali.

1.Revisione generale o parziale degli estimi dei terreni

La competenza a disporre la revisione delle tariffe d’estimo dominicale ed agraria è affidata, in base all’art. 28 co. 2 del TUIR, al MEF.

La revisione degli estimi (art. 28 co. 3 del TUIR) deve essere adottata con apposito decreto ministeriale, previo parere della Commissione censuaria centrale.

⊳ Per ulteriori ragguagli, si rimanda al cap. 2 “Aggiornamento del Catasto Terreni”.

Decorrenza degli effetti delle modifiche

Le variazioni derivanti dalla revisione generale degli estimi hanno effetto dall’anno successivo a quello in cui il nuovo prospetto delle tariffe d’estimo viene pubblicato nella Gazzetta Ufficiale (art. 28 co. 4 del TUIR).

2.Istituzione di nuove qualità e classi da parte del Ministero

È possibile che, a seguito di variazioni a carattere permanente nello stato delle colture, in determinati Comuni o sezioni censuarie, si renda necessario istituire nuove qualità e classi di coltura praticata in sostituzione di quelle esistenti (art. 29 co. 5 TUIR).

In tal caso, provvede il Ministro dell’Economia e delle Finanze, con apposito decreto, emanato su richiesta della Commissione censuaria distrettuale o d’ufficio e, in ogni caso, previo parere della Commissione censuaria centrale.

Decorrenza degli effetti delle modifiche

Le variazioni dei redditi dominicale ed agrario, conseguenti all’istituzione di nuove qualità e classi ex art. 29 co. 5 del TUIR, hanno effetto dall’anno successivo a quello in cui il decreto ministeriale viene pubblicato nella Gazzetta Ufficiale (art. 30 co. 4 del TUIR).

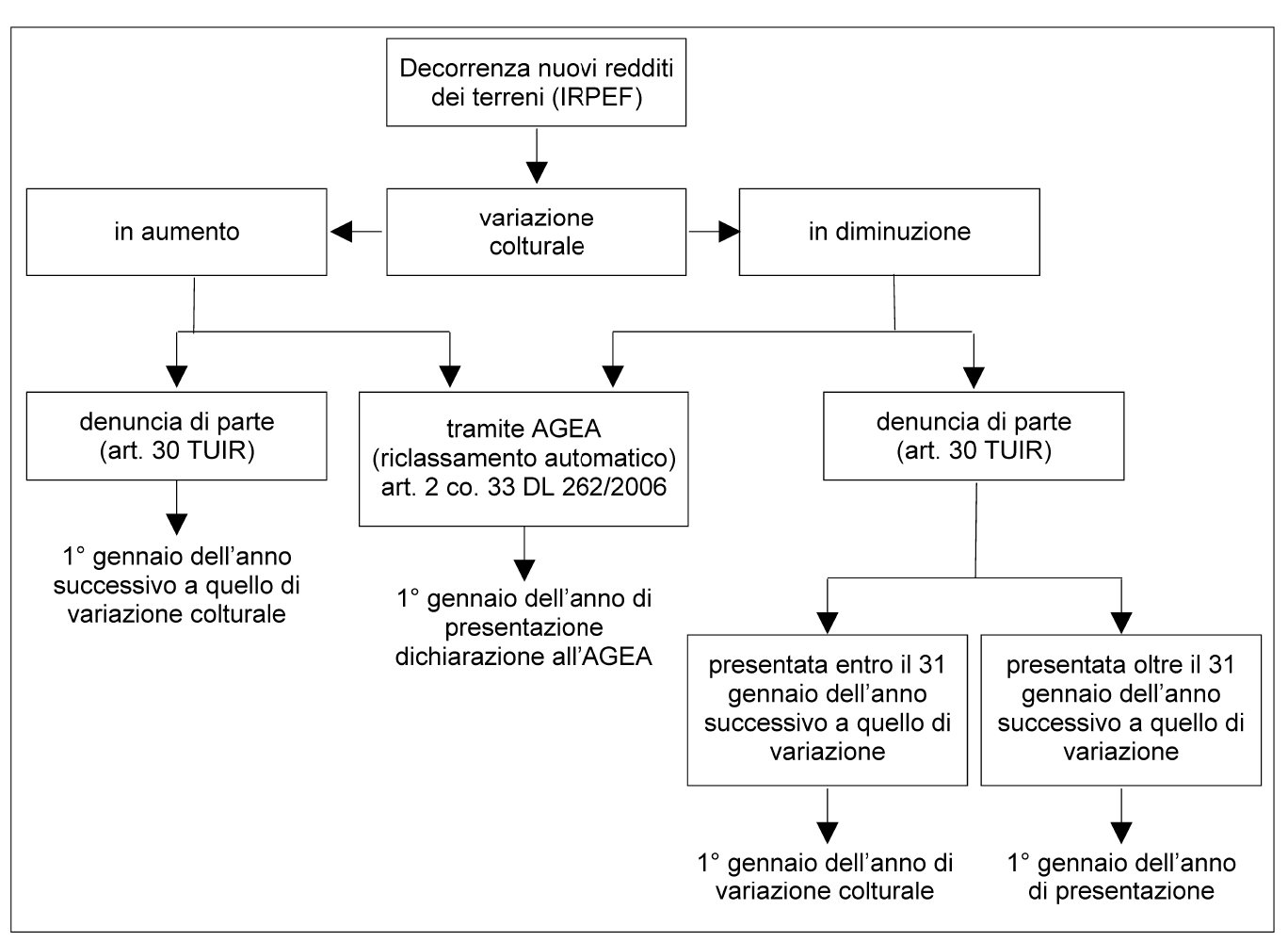

3.Variazioni della qualità di coltura dei terreni a seguito di denuncia

Il possessore dei fondi, ai sensi degli artt. 29 e 30 del TUIR, ha l’obbligo di denunciare la sostituzione della qualità di coltura praticata su di essi, distinguendo a seconda che la variazione comporti:

-

un aumento;

-

ovvero una diminuzione

del reddito dominicale e del reddito agrario.

La variazione deve essere dichiarata dal proprietario (o da uno dei proprietari) del terreno, titolare, ai fini Irpef, di reddito fondiario o, in alternativa, in caso di locazione a uso agricolo, dall’affittuario che lo coltiva.

In ogni caso i possessori dei terreni devono denunciare la variazione colturale all’ufficio provinciale dell’Agenzia delle Entrate, utilizzando il Modello 26.

Decorrenza dei nuovi redditi dominicale ed agrario (variazioni in aumento)

Ai fini delle imposte sui redditi, in caso di variazione in aumento, i nuovi (più elevati) redditi dominicale ed agrario hanno effetto dall’anno successivo a quello nel corso del quale si sono verificate le variazioni (art. 30 co. 2 del TUIR).

I nuovi redditi dominicale ed agrario dei terreni vengono definiti dall’ufficio dell’Agenzia delle Entrate, sulla base dei dati contenuti nelle denunce di variazione e possono essere notificati ai possessori, a seconda dei casi, con diverse modalità.

Come precisato dalla circ. Agenzia del Territorio 13.8.2002 n. 7, “in analogia a quanto avviene per i documenti DOCFA”, l’ufficio accetta le denunce di variazione colturale “introducendole in banca dati conformemente alla dichiarazione di parte”.

L’ufficio opera in front office, attribuendo i redditi dominicale ed agrario in funzione del classamento proposto. Quando l’atto di aggiornamento è presentato dai titolari di diritti reali sulla particella, ovvero da persona da questi incaricata a mezzo di procura speciale (conferita ex art. 63 del DPR 600/73), l’ufficio rilascia:

-

una copia della visura per consultazione delle particelle interessate a seguito dell’aggiornamento, “ad uso notifica”;

-

una copia della ricevuta di avvenuta presentazione.

Copia della visura, sottoscritta dalla parte, rimane quindi agli atti quale ricevuta attestante la notifica. In tal caso, così come avviene per le rendite catastali proposte con la procedura DOCFA, anche i nuovi redditi dominicale ed agrario attribuiti d’ufficio ai terreni a seguito del classamento proposto con la procedura DOCTE sono efficaci fin dalla data della loro messa in atti, in quanto, risultando immediatamente notificati alla parte (la quale ha proposto il classamento che ne costituisce il presupposto), non richiedono un’ulteriore notifica rituale.

Attenzione

Di conseguenza, non opera in tal caso il disposto dell’art. 74 della L. 21.11.2000 n. 342, a norma del quale gli atti attributivi o modificativi dei redditi dei terreni sono efficaci solo a decorrere dalla data della loro rituale notifica al possessore dei terreni. La conclusione, mantenendo il parallelismo con le rendite proposte con la procedura DOCFA per le unità immobiliari urbane oggetto di riclassamento, si desume dalla circ. 13.3.2001 n. 4/FL.

Sono configurabili ipotesi in cui, tuttavia, i nuovi redditi devono essere notificati ritualmente dall’ufficio. In primo luogo, la circ. Agenzia del Territorio 7/2002 chiarisce che negli altri casi (quando l’atto di aggiornamento non viene presentato dal titolare del terreno o dal suo procuratore speciale), l’Ufficio provvede alla notifica dei redditi attribuiti alle particelle oggetto di variazione colturale a tutti i soggetti interessati.

Inoltre, in merito alla veridicità ed alla congruità delle denunce di variazione colturale, gli uffici si limitano ad effettuare controlli a campione, peraltro senza ricorrere a sopralluoghi. Cfr. le circ. Agenzia del Territorio 13.8.2002 n. 7 (§ 2) e 15.3.2011 n. 3 (§ 5).

L’accertamento effettuato:

-

sulla base dei dati oggettivi dichiarati dalla parte,

-

ovvero dell’attività di verifica svolta dagli uffici,

determina una variazione d’ufficio, con modifica dei dati censuari. Il relativo esito deve essere notificato ai possessori delle particelle.

In tali casi, rispetto ai nuovi redditi dominicale ed agrario attribuiti dall’ufficio, ritorna ad operare l’art. 74 della L. 21.11.2000 n. 342. Pertanto, l’accertamento catastale si considera efficace soltanto a decorrere dalla data della sua rituale notifica al possessore dei terreni.

Attenzione

Si veda la soluzione delineata, rispetto alle rendite proposte con la procedura DOCFA per le unità immobiliari oggetto di riclassamento, dalla circ. 13.3.2001 n. 4/FL.

Circa il rapporto tra le disposizioni contenute nel TUIR che individuano la decorrenza degli effetti dei nuovi redditi dominicale ed agrario attribuiti ai terreni a seguito di denunce di variazione in aumento o in diminuzione e l’art. 74 della L. 21.11.2000 n. 342, non constano chiarimenti di fonte ufficiale. Al riguardo, in presenza dei rispettivi presupposti (presentazione della denuncia di variazione, notifica dei nuovi redditi al contribuente), non si vede ragione perché entrambe le disposizioni non possano trovare contemporanea applicazione.

Decorrenza dei nuovi redditi dominicale ed agrario (variazioni in diminuzione)

La decorrenza degli effetti dei nuovi redditi varia a seconda che la denuncia sia stata effettuata o meno entro il 31 gennaio dell’anno successivo a quello nel corso del quale si è verificata la variazione (art. 30 co. 3 TUIR).

Infatti, i nuovi redditi dominicale ed agrario hanno effetto:

-

dall’anno in cui si sono verificate le variazioni, se la denuncia è stata presentata entro il 31 gennaio dell’anno successivo;

-

dall’anno in cui è stata presentata la denuncia, se quest’ultima è stata presentata oltre il termine di cui al punto precedente.

I nuovi redditi dominicale ed agrario dei terreni vengono definiti dall’ufficio del Territorio, sulla base dei dati contenuti nelle denunce di variazione.

Di norma, come evidenziato in precedenza, gli uffici provvedono ad una notifica “irrituale” dei nuovi redditi dominicale ed agrario, consegnando al titolare (o al suo procuratore speciale), che la sottoscrive appunto “ad uso notifica”, una visura per consultazione delle particelle interessate, effettuata a seguito dell’aggiornamento.

Ove ciò non avvenga, perché l’atto di aggiornamento è presentato da un altro (rispetto al titolare o al suo procuratore) soggetto o perché l’ufficio provvede a modificare i redditi successivamente alla presentazione dell’atto di aggiornamento, si impone nuovamente la necessità di una notifica rituale, con conseguente applicazione del disposto dell’art. 74 della L. 342/2000.

4.Variazioni della qualità di coltura dei terreni e riclassamento automatico su proposta dall’AGEA

Dalla denuncia in Catasto della variazione di coltura (adempimento previsto dall’art. 30 TUIR) sono esonerati, a decorrere dall’1.1.2007, i soggetti altrimenti tenutivi che presentino all’AGEA - Agenzia per le Erogazioni in Agricoltura (art. 2 co. 33 del DL 3.10.2006 n. 262, conv. L. 24.11.2006 n. 286):

-

un’istanza ai fini dell’erogazione dei contributi agricoli disciplinati dalla normativa comunitaria relativa alle Organizzazioni Comuni di Mercato (OCM) del settore agricolo, corredandola della dichiarazione relativa all’uso del suolo sulle singole particelle catastali;

-

una comunicazione finalizzata all’aggiornamento del fascicolo aziendale costituito a norma del DPR 1.12.99 n. 503 (c.d. “anagrafe delle aziende agricole”).

La procedura di riclassamento automatico si articola nei seguenti passaggi:

-

la predisposizione, a cura dell’AGEA, della proposta di aggiornamento catastale;

-

l’inserimento dei nuovi redditi negli atti catastali a cura dell’ufficio del Territorio;

-

un sistema di pubblicità dei nuovi redditi dei terreni basato:

-

sulla pubblicazione nella Gazzetta Ufficiale di un apposito comunicato dell’Agenzia delle Entrate, contenente l’elenco dei Comuni interessati dalle variazioni colturali;

-

sulla pubblicazione dei nuovi redditi, per un periodo di 60 giorni successivi alla pubblicazione del suddetto comunicato nella Gazzetta Ufficiale, sul sito Internet dell’Agenzia delle Entrate, presso i Comuni interessati e presso gli uffici provinciali della stessa Agenzia.

-

⊳ Per approfondimenti al riguardo, si rimanda al cap. 2 “Aggiornamento del Catasto Terreni”.

Decorrenza dei nuovi redditi dominicale ed agrario derivanti dal riclassamento automatico

In deroga alle vigenti disposizioni, i redditi dominicale ed agrario risultanti a seguito dell’atto di aggiornamento catastale presentato dall’AGEA producono effetti fiscali a decorrere dal 1° gennaio dell’anno in cui viene presentata la dichiarazione relativa all’uso dei suoli (a corredo dell’istanza di contributi agricoli).

Attenzione

Quanto alle disposizioni oggetto di deroga, rilevano:

-

l’art. 74 della L. 21.11.2000 n. 342 (obbligo di notifica degli atti attributivi o modificativi delle rendite catastali);

-

l’art. 3 della L. 27.7.2000 n. 212 (irretroattività delle norme fiscali).

In sede di prima applicazione i nuovi redditi risultanti dall’aggiornamento della banca dati catastali effettuato dall’AGEA in base alle dichiarazioni relative all’uso dei suoli presentate nel 2006, hanno prodotto effetti fiscali dall’1.1.2006 (a valere sui modelli UNICO 2007 o 730/2007 - cfr. art. 2 co. 34 del DL 262/2006, conv. L. 286/2006).

► IMU

1.Rilevanza del reddito dominicale ai fini del tributo comunale (terreni agricoli)

Ai fini dell’IMU, come già ai fini dell’ICI, i redditi dei terreni iscritti in Catasto rilevano con esclusivo riferimento ai terreni agricoli, intendendosi per tali, ai sensi dell’art. 1 co. 1 lett. c) del DLgs. 30.12.92 n. 504, quelli adibiti all’esercizio delle attività indicate nell’art. 2135 c.c., ancorché non coltivati.

Attenzione

Tale almeno pare l’interpretazione preferibile, tuttavia, è stata proposta in dottrina una tesi più restrittiva, che considera potenzialmente soggetti ad IMU, sulla base del reddito dominicale iscritto in Catasto, tutti i terreni diversi dalle aree fabbricabili, salvo i casi di esenzione (es. terreni siti in zone montane). Per accreditare tale diversa prospettiva, occorre tuttavia desemantizzare deliberatamente la perdurante valenza della nozione di terreno agricolo definita dall’art. 2 co. 1 lett. c) del DLgs. 504/92.

Ai fini dell’IMU, che ha sostituito l’ICI con effetto dall’1.1.2012, per i terreni agricoli, la base imponibile è pari a 135 volte (110 volte, per coltivatori diretti e IAP iscritti nella previdenza agricola che possiedono e conducono direttamente il fondo) il reddito dominicale iscritto in Catasto al 1° gennaio dell’anno di imposizione e rivalutato del 25%.

Attenzione

La rivalutazione del reddito dominicale nella misura del 25% è disposta dall’art. 3 co. 51 della L. 23.12.96 n. 662 e dall’art. 1, co. 746 della L. 27.12.2019 n. 160.

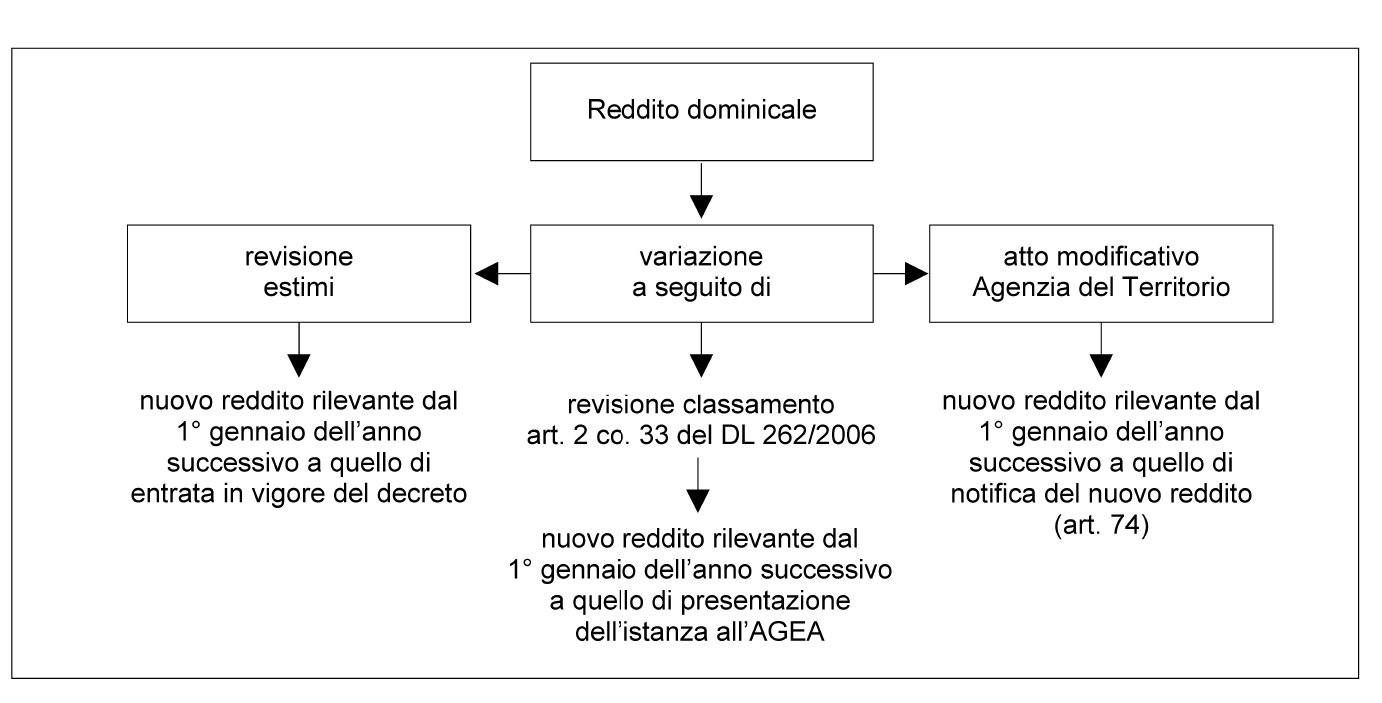

2.Variazione del reddito dominicale in corso d’anno

Nel caso in cui il reddito dominicale di particelle (o mappali) rilevanti ai fini dell’IMU quali terreni agricoli muti in corso d’anno, a seguito di:

-

revisione generale o parziale degli estimi dominicali (attuata con decreto),

-

revisione dei criteri di qualificazione, classificazione, classamento dei terreni (attuata con decreto),

-

denunce presentate dal possessore in relazione a variazioni della qualità di coltura, al di fuori della procedura del riclassamento automatico di cui all’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, ecc.,

il nuovo reddito dominicale rileva solo nell’anno successivo.

Infatti, ai fini dell’IMU, la base imponibile si determina assumendo il reddito dominicale iscritto in Catasto al 1° gennaio dell’anno di imposizione.

3.Necessità della previa notifica del nuovo reddito

In tutte le ipotesi in cui la variazione del reddito dominicale sia frutto di un atto modificativo o attributivo della rendita non connesso ad una revisione che importi la pubblicazione sulla Gazzetta Ufficiale dei nuovi prospetti delle tariffe d’estimo, opera l’art. 74 della L. 21.11.2000 n. 342, ed il nuovo reddito dominicale, per divenire efficace, deve costituire oggetto di notifica ad opera dell’Ufficio competente.

Come già per l’ICI anche per l’IMU, il reddito dominicale iscritto in Catasto al 1° gennaio dell’anno di imposizione rileva, ai fini della liquidazione del tributo, dal momento in cui viene notificato. Da tale data decorre il termine (60 giorni) per presentare ricorso avverso il relativo atto attributivo o modificativo.

Qualora non si intenda ricorrere al giudice tributario, sorge l’obbligo di liquidare il tributo in base al nuovo reddito dominicale, a decorrere dall’anno in cui quest’ultimo, alla data del 1° gennaio, risultava iscritto negli atti catastali.

Variazioni colturali presentate con la procedura DOCTE

Nel caso in cui i redditi dominicale ed agrario siano proposti dalla parte, con la procedura DOCTE, nei termini e con le modalità stabilite dagli artt. 29 e 30 del TUIR, sono previste procedure diverse.

I nuovi redditi dominicale ed agrario attribuiti ai terreni sulla base del classamento proposto con la procedura DOCTE, infatti, sono efficaci fin dalla data della loro notifica irrituale (coincidente con quella della loro messa in atti), allorché l’Ufficio, ricevuta la denuncia di variazione, consegna una visura delle particelle interessate, dalla quale risultano i redditi dominicale ed agrario iscritti a seguito dell’aggiornamento. In tal caso, difetta una notifica rituale di un atto modificativo delle rendite, e vale una soluzione analoga a quella delineata, rispetto alle rendite proposte con la procedura DOCFA per le unità immobiliari urbane oggetto di riclassamento, dalla circ. 13.3.2001 n. 4/FL.

A titolo esemplificativo, si ipotizzi che, nel corso del 2020, si verifichi una variazione della coltura allibrata in Catasto con altra di maggior redditività. Per le particelle interessate, la variazione colturale viene denunciata in data 15.1.2021, ai sensi dell’art. 29 del TUIR, e quindi al di fuori della procedura di riclassamento automatico di cui all’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006. Per la predisposizione e la presentazione in formato digitale della denuncia di variazione, il possessore conferisce procura speciale ad un professionista, che vi provvede utilizzando la procedura DOCTE.

L’Ufficio comunica immediatamente al professionista il nuovo reddito dominicale, che risulta subito efficace (in quanto comunicato alla parte alla data stessa della sua messa in atti).

Tuttavia, poiché ai fini dell’IMU rileva il reddito dominicale in vigore alla data del 1° gennaio, il nuovo reddito iscritto in Catasto su denuncia di parte con la procedura DOCTE rileva soltanto dall’anno 2021, vale a dire dal primo anno in cui il nuovo (più elevato) reddito dominicale risulta iscritto alla data del 1° gennaio. Si ipotizzi che, in data 25.7.2020, a seguito di verifica, gli uffici modifichino il classamento proposto dalla parte, con conseguente riattribuzione degli estimi. Il nuovo reddito dominicale, come corretto dagli uffici, rileverà ai fini dell’IMU a decorrere dall’anno 2021 (in luogo di quello proposto dalla parte con la procedura DOCTE) solo a condizione che l’atto modificativo del classamento sia stato notificato al possessore del terreno entro il 31.12.2020.

4.Deroga alla necessità della previa notifica del nuovo reddito

Ci sono determinate ipotesi in cui il nuovo reddito dominicale comincia a produrre effetto a decorrere dall’anno successivo a quello della sua attribuzione, anche:

-

prima,

-

ovvero in difetto

della sua notificazione al contribuente. Si tratta di ipotesi in cui non opera il precetto di cui all’art. 74 della L. 21.11.2000 n. 342.

Terreni oggetto di riclassamento automatico (art. 2 co. 33 del DL 262/2006, conv. L. 286/2006)

È prevista una deroga espressa in riferimento ai terreni per cui venga presentata all’AGEA (art. 74 della L. 342/2000):

-

la dichiarazione relativa all’uso del suolo, in allegato all’istanza volta a conseguire contributi agricoli comunitari;

-

ovvero la dichiarazione finalizzata all’aggiornamento del fascicolo aziendale costituito a norma del DPR 1.12.99 n. 503.

Si tratta delle ipotesi che comportano l’applicazione della procedura di riclassamento automatico di cui all’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006.

Ancorché, per espressa disposizione normativa, i nuovi redditi dominicali iscritti in Catasto nell’ambito del riclassamento automatico producano effetto dal 1° gennaio dell’anno in cui viene presentata all’AGEA la dichiarazione relativa all’uso dei suoli (art. 2 co. 33 del DL 262/2006), ai fini dell’IMU, come già ai fini dell’ICI, deve ritenersi che essi rilevino solo dall’anno successivo, allorché gli stessi risulteranno iscritti in Catasto alla data del 1° gennaio.

Attenzione

Tale orientamento è confermato dalla circ. 5.6.2007 n. 1/DPF. Quest’ultima, con riferimento al riclassamento automatico dei terreni oggetto di istanze di contributi agricoli di fonte comunitaria presentate all’AGEA nel corso del 2006, ha ravvisato nell’annualità d’imposta 2007 quella a decorrere dalla quale i nuovi redditi dominicali rilevano ai fini dell’ICI, nonostante, a ben vedere, l’art. 2 co. 34 del DL 262/2006, conv. L. 286/2006, ne riferisse la decorrenza alla data dell’1.1.2006. La stessa impostazione sembra replicabile, a regime, anche per gli anni successivi, ed anche in riferimento all’IMU.

Revisione generale o parziale degli estimi dei terreni

Qualora il Ministero delle Finanze, ai sensi dell’art. 28 co. 2 e 3 del TUIR, disponga con apposito decreto la revisione delle tariffe d’estimo dominicale ed agraria, anche in relazione a singole zone censuarie e singole qualità e classi di terreni, le nuove tariffe d’estimo, ai fini delle imposte sui redditi, hanno effetto dall’anno successivo a quello in cui il nuovo prospetto delle tariffe viene pubblicato nella Gazzetta Ufficiale.

Ai fini dell’IMU, in materia di decorrenza degli effetti dei nuovi redditi dominicali, valgono considerazioni analoghe, ma non identiche, giacché è solo nell’anno successivo a quello in cui il nuovo prospetto delle tariffe d’estimo viene pubblicato sulla Gazzetta Ufficiale ed entra in vigore, con decorso dell’ordinaria “vacatio legis”, che i nuovi estimi sono già vigenti alla data del 1° gennaio, conformemente al disposto dell’art. 5 co. 7 del DLgs. 504/92.

Inoltre, atteso che la misura dei nuovi estimi viene in tal caso resa nota mediante la pubblicazione sulla Gazzetta Ufficiale, non sussiste alcun onere di notificazione in capo agli uffici, con la conseguenza che non opera l’art. 74 della L. 342/2000.

► RENDITA ATTRIBUITA IN AUTOTUTELA

I redditi dominicale ed agrario modificati in sede di autotutela ex art. 2-quater del DL 30.9.94 n. 564, conv. L. 30.11.94 n. 656, d’ufficio o a seguito di istanza presentata in merito all’atto attributivo o modificativo della rendita catastale, producono effetto - secondo i principi generali - a decorrere dalla data del classamento originario (quello che l’ufficio intende emendare - cfr. circ. Agenzia del Territorio 26.10.2005 n. 11).

1.Imposte sui redditi

I nuovi redditi catastali dei terreni producono effetto a decorrere dalla data in cui il relativo atto attributivo o modificativo viene notificato al contribuente (art. 74 della L. 21.11.2000 n. 342).

Tuttavia, come detto, la rettifica di un atto attributivo o modificativo dei redditi catastali dei terreni operata in sede di autotutela non comporta la definizione di nuovi redditi, sulla base di nuovi elementi o parametri, ma il semplice emendamento dei redditi catastali definiti erroneamente con l’atto originario.

I redditi catastali risultanti dalla rettifica operata in sede di autotutela, pertanto, fanno retroagire i propri effetti alla data in cui i redditi oggetto di rettifica sono stati iscritti negli atti catastali.

Quanto detto vale anche ai fini delle imposte sui redditi, con la conseguenza che i redditi catastali (dominicale ed agrario) definiti in autotutela rilevano ai fini dell’IRPEF a decorrere dalla data in cui è stato notificato al contribuente l’atto recante i redditi oggetto di rettifica.

2.IMU

Con la sentenza 17.3.2005 n. 15682, la Corte di Cassazione ha affermato che se la variazione della rendita deriva dalla mera correzione di un errore pregresso, e non dall’assunzione di nuovi parametri a base della sua determinazione, il principio in base al quale rileva la rendita iscritta in Catasto alla data del 1° gennaio dell’anno di imposizione risulta superato.

In effetti, come chiarito dalla circ. 11/2005/T, non si tratta tanto del superamento del principio anzidetto, quanto piuttosto di riferire la rendita risultante dalla correzione alla data (pregressa) in cui è stata iscritta negli atti catastali la rendita oggetto di rettifica.

Lo stesso principio vale per il reddito dominicale dei terreni.

Se un atto modificativo dei redditi catastali (dominicale ed agrario) di un terreno è stato messo in atti in data 21.11.2020 e notificato in data 29.12.2020, supponendo che l’istanza di autotutela sia stata presentata in data 5.1.2021 e l’ufficio rettifichi la rendita in data 21.1.2021, il nuovo reddito dominicale rileva ai fini dell’IMU non già a decorrere dall’anno 2022, bensì già a decorrere dall’anno 2021, in quanto i suoi effetti retroagiscono alla data in cui il reddito dominicale oggetto di rettifica è stato iscritto negli atti catastali (21.11.2020).

3.Imposte indirette

Ai fini dell’imposta sulle successioni e donazioni, il nuovo reddito dominicale, rettificativo di quello già attribuito alla particella di terreno e definito dall’ufficio in sede di autotutela, rileva soltanto se l’iscrizione negli atti catastali del reddito dominicale rettificato in sede di autotutela è stata notificata al contribuente entro la data in cui si verifica il relativo presupposto impositivo (apertura della successione o stipulazione dell’atto di donazione).