| INQUADRAMENTO GENERALE ► | Il Catasto Terreni deve essere aggiornato al verificarsi di ogni mutamento soggettivo (inerente il soggetto che possiede il terreno) o oggettivo (relativo alla consistenza fisica, alla destinazione o al reddito dei terreni). |

| MODALITÀ DI AGGIORNAMENTO ► | Il Catasto Terreni è aggiornato mediante una serie di operazioni di conservazione (aggiornamento). L’aggiornamento avviene per lo più attraverso procedure informatiche, in particolare attraverso il software PREGEO per la predisposizione e la presentazione degli atti geometrici di aggiornamento del Catasto Terreni. |

| VOLTURA CATASTALE ► | La voltura catastale è la procedura di aggiornamento del Catasto a seguito di atti di costituzione e/o trasferimento di diritti reali immobiliari, di successioni mortis causa che comportano variazioni del soggetto possessore e del titolo giuridico del possesso. La richiesta di voltura catastale costituisce il presupposto per l’applicazione dell’imposta catastale. Deve presentare l’istanza il soggetto che provvede alla registrazione dell’atto (per atti inter vivos) o il soggetto tenuto a presentare la denuncia di successione (trasferimenti mortis causa). |

| ANNOTAMENTO ► | L’annotamento non riguarda la variazione dei soggetti possessori e/o del titolo giuridico del possesso ma ha ad oggetto il mero perfezionamento dell’intestazione già risultante in Catasto a seguito di voltura. |

| FRAZIONAMENTO ► | Il frazionamento consiste nella suddivisione di una originaria particella in due o più nuove particelle in vista del trasferimento della proprietà e/o di diritti reali su alcune di esse. |

| PASSAGGIO AL CATASTO FABBRICATI ► | Quando su una o più particelle è edificato un nuovo fabbricato, si deve denunciare il cambiamento avvenuto nello stato dei terreni a seguito dell’edificazione.In tal caso il terreno passa al Catasto Fabbricati. |

| VARIAZIONE ESTIMO CATASTALE ► | L’aggiornamento del Catasto, in funzione delle mutazioni che avvengono nello stato dei possessi e dei rispettivi possessori viene svolto in modo continuo ed anche con verificazioni periodiche c.d. lustrazioni. |

| VARIAZIONI DELLA COLTURA ► | Quando le colture effettivamente praticate sul terreno non coincidono più con quelle risultanti in Catasto si deve procedere alla denuncia della variazione della qualità di coltura del terreno al fine di ottenere la revisione del classamento dei terreni interessati. |

| RICLASSAMENTO AUTOMATICO ► | Il riclassamento può avvenire anche in via automatica in base alle dichiarazioni inerenti l’uso dei suoli presentate all’AGEA. In tal caso si è esonerati dall’obbligo di denuncia in Catasto per le variazioni della qualità di coltura dei terreni. |

| ISTITUZIONE DI NUOVE QUALITÀ E CLASSI ► | Se a seguito di variazioni di carattere permanente nello stato delle colture si rende necessario istituire nuove qualità e classi di coltura in sostituzione delle esistenti, provvede il Ministro dell’Economia e Finanze con apposito Decreto emanato su richiesta della Commissione censuaria distrettuale o d’ufficio, previo parere della Commissione censuaria centrale, con cui procede all’istituzione di nuove qualità e classi. |

| REVISIONE TARIFFE D’ESTIMO ► | Il MEF può revisionare le tariffe d’estimo dominicale ed agraria se si manifesta l’esigenza per variazioni intervenute nella quantità e nei prezzi dei prodotti, nei mezzi produttivi o nell’organizzazione e nella struttura delle aziende agricole e, in ogni caso, ogni 10 anni. |

| RIFERIMENTI ► | RD 1572/31; ris. 1/2020. |

► INQUADRAMENTO GENERALE

Successivamente alla formazione del Catasto Terreni ed alla sua attivazione, sorge l’esigenza di garantirne il costante aggiornamento.

⊳ Per ulteriori approfondimenti, si veda il precedente cap. 1 “Formazione e definizione del Catasto Terreni”.

Si entra così nella fase della c.d. “conservazione” del Catasto ossia la fase a regime.

Attenzione

Il nuovo Catasto Terreni è entrato nella fase di conservazione nel 1956.

Possono infatti verificarsi mutamenti:

-

soggettivi, inerenti cioè il soggetto che possiede i terreni (particelle) o il titolo giuridico che ne fonda il possesso;

-

oggettivi, relativi cioè alla consistenza fisica, alla destinazione, al reddito.

Attenzione

La conservazione del Catasto Terreni “ha per oggetto di tenere in evidenza in modo continuo, mediante volture e anche mediante verificazioni periodiche e straordinarie: a) le mutazioni che avvengono rispetto alle persone dei proprietari, possessori, direttari, enfiteuti o livellari, usufruttuari ed usuari di beni immobili o di altri diritti reali in quanto siano soggetti alla iscrizione in Catasto; b) le mutazioni che avvengono nello stato dei beni immobili e nelle loro rendite, nei casi contemplati dalla legge” (art. 1 del regolamento per la conservazione del nuovo Catasto dei Terreni, approvato con RD 8.12.38 n. 2153).

Al fine di garantire l’attendibilità delle informazioni registrate negli atti catastali di cui all’art. 41 del T.U. 8.10.31 n. 1572, oggetto della conservazione ai sensi dell’art. 3 del regolamento approvato con R.D. 8.12.38 n. 2153, occorre che tali variazioni vi trovino adeguata espressione.

Ciò avviene tramite le seguenti operazioni di conservazione (aggiornamento):

-

voltura catastale;

-

annotamento;

-

frazionamento;

-

fusione;

-

passaggio di terreni al Catasto Urbano in occasione di edificazione (c.d. tipo mappale);

-

denunce riguardanti variazioni della qualità di coltura dei terreni;

-

riclassamento automatico effettuato in base alle dichiarazioni inerenti l’uso dei suoli allegate alle istanze di contributi agricoli presentate all’AGEA;

-

istituzione di nuove qualità e classi da parte del Ministero delle Finanze;

-

revisioni delle tariffe d’estimo operate dal Ministero delle Finanze.

► MODALITÀ DI AGGIORNAMENTO DEL CATASTO TERRENI

L’aggiornamento degli atti del Catasto Terreni avviene dall’1.6.2015 tramite procedure informatiche ed è obbligatorio l’uso delle procedure telematiche per la trasmissione degli atti tecnici di aggiornamento catastale Docfa e Pregeo (Provvedimento - pdf del Direttore dell’Agenzia dell’11.3.2015, prot. n. 2015/35112).

1.Procedura informatica “PREGEO”

Per la predisposizione degli atti geometrici di aggiornamento del Catasto Terreni, e la loro presentazione agli uffici del Territorio, sul sito Internet dell’Agenzia delle Entrate (www.agenziaentrate.it), è disponibile il software PREGEO (PREtrattamento atti GEOmetrici).

Si tratta di una procedura realizzata per i tecnici professionisti che operano nel settore catastale (es. geometri, architetti, ingegneri, periti agrari, agronomi, ecc.), al fine di consentire di predisporre secondo determinati standard tecnici i seguenti atti geometrici di aggiornamento della cartografia catastale:

-

tipo frazionamento (art. 5 del DPR 650/72);

-

tipo mappale (art. 8 della L. 679/69);

-

tipo frazionamento + tipo mappale;

-

tipo particellare (art. 7 del DPR 650/72).

La procedura comprende un insieme di funzioni, tra le quali:

-

l’immissione dei dati di misura e della descrizione geometrica, per mezzo di poligoni, degli oggetti rilevati;

-

la descrizione delle operazioni catastali associate all’aggiornamento geometrico, quali ad esempio frazionamenti, fusioni, variazioni di qualità e classe di coltura;

-

la visualizzazione grafica dell’oggetto del rilievo;

-

la gestione degli estratti di mappa rilasciati dall’ufficio o autoallestiti;

-

la formazione della proposta di aggiornamento (estratto di mappa aggiornato);

-

la predisposizione dei modelli informatizzati per la presentazione in ufficio;

-

la predisposizione del supporto informatico per la presentazione dell’atto di aggiornamento, con modalità telematiche, all’ufficio del Territorio;

-

la stampa di presentazione dell’atto di aggiornamento, con il relativo codice di riscontro.

Procedura PREGEO

L’Agenzia del territorio, con il provvedimento del 23.2.2006 (GU 1.3.2006 n. 50), ha approvato le specifiche tecniche per la predisposizione del modello unico informatico per la presentazione degli atti geometrici di aggiornamento catastale dei terreni.

Il provv. Agenzia del Territorio 22.12.2006 (GU 2.1.2007 n. 1) ha quindi approvato le nuove specifiche tecniche, attivando il servizio di trasmissione telematica del modello unico informatico catastale.

In seguito, il provv. Agenzia del Territorio 30.5.2007 (GU 5.6.2007 n. 128), a decorrere dal 6.6.2007, ha esteso all’intero territorio nazionale il servizio di trasmissione telematica degli atti di aggiornamento geometrico predisposti con il modello unico informatico per tutti i tecnici professionisti abilitati alla redazione dei suddetti atti di aggiornamento.

L’ultimo aggiornamento del software (versione 10.6.2) è del 29.4.2021.

La nuova versione prevede:

-

l’inserimento del suffisso + in tutte le maschere per la vettorizzazione;

-

le correzioni nella redazione del Tipo Particellare;

-

l’inserimento delle tipologie CM e RT nella ricerca per tipologie di atti;

-

la correzione, nella relazione tecnica strutturata, della dichiarazione della superficie minore di 2.000 mq;

-

la correzione del controllo per le particelle che mantengono il proprio numero per effetto della presenza al catasto fabbricati di U.I.U. con lo stesso numero;

-

l’inserimento nel modello ausiliario dell’operazione Duplicato per la tipologia RT;

-

il blocco della dematerializzazione del file nei tipi misti che presentano, nel Modello 3SPC, particelle prive di qualità e classe;

-

la correzione nella predisposizione della riga 7 nel libretto delle misure;

-

l’introduzione del cambio di numero per le conferme di mappa, per le particelle con cod. 281;

-

l’introduzione nel modello censuario ausiliario del controllo sulla superficie derivata dal poligono del libretto delle misure quando viene inserita l’annotazione RE;

-

la correzione apportata per la compilazione dei modelli censuari;

-

l’indicazione della versione corrente nella schermata di installazione.

2.Modello unico informatico per l’aggiornamento degli atti catastali

L’art. 1 co. 374 della L. 30.12.2004 n. 311 ha introdotto una nuova modalità di aggiornamento degli atti catastali, basata sulla trasmissione telematica di un modello unico informatico, sottoscritto con firma digitale dal professionista dell’area tecnica (es. geometra) che ha redatto l’atto di aggiornamento.

Il modello unico informatico, inteso quale modalità di presentazione telematica degli atti di aggiornamento catastale, utilizza il canale telematico denominato “SISTER”, e costituisce una facoltà e non un obbligo.

Esso, infatti, costituisce un’alternativa alle modalità tradizionali di presentazione degli atti di aggiornamento catastale, che restano pur tuttavia ammesse.

2.1Soggetti abilitati all’uso del modello unico informatico

Possono utilizzare il servizio telematico soltanto gli utenti abilitati dall’Agenzia delle Entrate.

Per ottenere l’abilitazione, gli utenti interessati (si tratta, di norma, di professionisti dell’area tecnica qualificati per l’aggiornamento della banca dati catastale), devono presentare l’apposita domanda all’ufficio provinciale dell’Agenzia delle Entrate.

2.2Atti di aggiornamento interessati dal modello unico informatico

Il modello unico informatico si applica per presentare all’Agenzia delle Entrate, come stabilito dal provv. Agenzia del Territorio 22.3.2005 (GU 25.3.2005 n. 70), le seguenti tipologie di atti di aggiornamento catastale:

-

dichiarazioni per l’accertamento delle unità immobiliari urbane di nuova costruzione;

-

dichiarazioni di variazione dello stato dei beni;

-

atti di aggiornamento geometrico;

-

denunce di variazione di coltura delle particelle del Catasto Terreni;

-

domande di voltura catastale;

-

eventuali altri atti presentati ai fini dell’aggiornamento del Catasto.

2.3Modalità di presentazione del modello unico informatico

Le modalità tecniche per la trasmissione del modello unico informatico catastale sono state definite con il provv. Agenzia del Territorio 22.3.2005 (GU 25.3.2005 n. 70) con ulteriori indicazioni contenute nella ris. 1 del 7.1.2020. L’utente (si tratta, di norma, di un professionista dell’area tecnica qualificato per l’aggiornamento della banca dati catastale) deve quindi:

-

sottoscrivere il modello unico informatico catastale, mediante firma digitale;

-

attestare nello stesso, mediante dichiarazione sostitutiva di atto di notorietà, che il modello inoltrato per via telematica è la rappresentazione informatica dei documenti cartacei originali sottoscritti;

-

qualora (come di norma avviene) si tratti di un professionista, attestare che la presentazione è effettuata su incarico dei soggetti obbligati.

2.4Ricezione del modello da parte dell’Agenzia delle Entrate

Il modello unico informatico catastale si considera presentato nel momento in cui ne è completata la ricezione da parte dell’Agenzia delle Entrate. Quest’ultima rende disponibile all’utente, in via telematica:

-

in caso di esito positivo dei controlli automatici, l’apposita ricevuta;

-

in caso, invece, di esito negativo dei controlli automatici, un’apposita comunicazione, nella quale sono indicati i motivi che non consentono la presentazione del modello.

2.5Obbligo di conservazione dei documenti in formato cartaceo

Sussiste comunque l’obbligo di conservare per un periodo di 5 anni, debitamente sottoscritti, i documenti originali cartacei che sono stati trasmessi in via telematica, ivi compresi gli allegati.

2.6Attivazione del modello unico informatico

Atti di aggiornamento catastale non geometrici

Con riferimento alle volture catastali, alle denunce di variazione di coltura dei terreni ed agli altri atti non geometrici presentati ai fini dell’aggiornamento del Catasto Terreni, la procedura del modello unico informatico è stata attivata in via sperimentale, limitatamente ad un campione di professionisti individuati da Ordini e Collegi, e poi progressivamente estesa quanto alla tipologia degli atti catastali ed all’ambito territoriale, dai seguenti provv. Agenzia del Territorio:

-

2.2.2006 (pubblicato sulla GU 9.2.2006 n. 33);

-

2.5.2006 (pubblicato sulla GU 9.5.2006 n. 106);

-

23.6.2006 (pubblicato sulla GU 30.6.2006 n. 150);

-

13.7.2006 (pubblicato sulla GU 18.7.2006 n. 165).

In seguito, il provv. Agenzia del Territorio 20.3.2007 (pubblicato sulla GU 2.4.2007 n. 77), con effetto a decorrere dall’1.11.2007:

-

ha esteso la procedura di presentazione telematica degli atti di aggiornamento catastale tramite il modello unico informatico:

-

all’intero territorio nazionale, ad eccezione delle Province autonome di Trento e Bolzano;

-

alla generalità dei tecnici professionisti abilitati (es. geometri, architetti, ingegneri, ecc.);

-

-

ha approvato le nuove specifiche tecniche del modello unico informatico, sostitutive di quelle di cui al precedente provv. Agenzia del Territorio 22.3.2005.

Da ultimo, il provv. 26.10.2010 ha previsto che i modelli unici informatici catastali trasmessi per via telematica siano sottoscritti dal professionista che li ha redatti mediante firma digitale.

2.7Pagamento dei tributi dovuti per la presentazione del modello unico informatico

Il pagamento dei tributi dovuti per gli atti di aggiornamento catastale presentati tramite il modello unico informatico di cui all’art. 1 co. 374 della L. 30.12.2004 n. 311 avviene mediante l’utilizzo di somme versate preventivamente su conti correnti intestati all’Agenzia delle Entrate o ai singoli uffici provinciali dell’Agenzia delle Entrate. Si veda da ultimo il provv. 30.7.2015 n. 102627.

► VOLTURA CATASTALE

La voltura catastale è l’operazione di aggiornamento soggettivo degli atti catastali a seguito di atti di costituzione e/o trasferimento di diritti reali immobiliari, ovvero di successioni mortis causa, che comportino variazioni in merito:

-

ai soggetti possessori (es. a seguito di una compravendita immobiliare o di una successione);

-

al titolo giuridico del possesso (es. a seguito della costituzione di un diritto di usufrutto in favore di terzi).

Attenzione

Dev’essere domandata la voltura catastale quante volte avvenga il passaggio da una ad altra persona, della proprietà, del possesso, del dominio diretto, del dominio utile, dell’usufrutto e dell’uso dei beni immobili e di altri diritti reali sempre in quanto siano soggetti alla iscrizione in catasto, anche se si tratti di passaggio o divisione fra persone cointestate (art. 6 del regolamento approvato con RD 8.12.38 n. 2153).

1.Implicazioni fiscali della voltura catastale

La richiesta della voltura catastale non è priva di rilevanti riflessi anche fiscali. Ai sensi dell’art. 10 co. 1 del DLgs. 31.10.90 n. 347, tale adempimento costituisce infatti il presupposto per l’applicazione dell’imposta catastale.

⊳ Si rinvia al cap. 64 “Imposte ipotecaria e catastale”.

2.Esempi di atti che comportano l’obbligo di richiedere la voltura

Tra gli atti cui si ricollega l’obbligo di provvedere alla voltura, si ricordano:

-

gli atti pubblici di compravendita, permuta, donazione di beni immobili;

-

le sentenze che producono effetti traslativi di diritti reali immobiliari (es. divisioni giudiziali, esecuzioni in forma specifica);

-

i decreti di esproprio;

-

i testamenti (pubblici od olografi) e le denunce di successione.

3.Istanza di voltura

La voltura catastale, ai sensi dell’art. 3 del DPR 26.10.72 n. 650, deve essere richiesta all’Ufficio Tecnico Erariale (oggi ufficio delle Entrate) della Provincia in cui:

-

ha sede l’ufficio presso il quale è stata richiesta la registrazione dell’atto;

-

ovvero si trovano gli immobili oggetto di trasferimento di diritti reali immobiliari.

La voltura deve essere presentata:

-

entro il termine di 30 giorni dall’avvenuta registrazione dell’atto o della denuncia di successione;

-

utilizzando l’apposito modello di istanza, vale a dire il modello 13TP ovvero in formato “.dat”, predisposto con il software Voltura 1.1, firmato digitalmente da notai e tecnici abilitati.

Incongruenza delle intestazioni catastali

L’art. 4 co. 7 del DPR 650/72 disciplina poi l’ipotesi in cui vi sia discordanza tra la “ditta” cui l’immobile risulta intestato in Catasto e quella che pone in essere il trasferimento (dante causa). In tal caso, è necessario che la domanda di voltura contenga:

-

l’elenco degli atti (compravendita, sentenza, ecc.) che hanno dato luogo ai passaggi intermedi;

-

ovvero, se i passaggi intermedi non risultano “convalidati da atti legali”, una dichiarazione della parte cedente, autenticata da chi provvede alla rogazione, all’emanazione o all’autenticazione, che indichi la cronistoria dei passaggi intermedi;

-

ovvero ancora, in caso di trasferimento mortis causa, un atto notorio che dimostri la cronistoria dei passaggi intermedi.

Attenzione

Ancora diverso è il caso delle volture di correzione, utilizzate per correggere errori, imputabili alle parti, avvenuti nell’intestazione catastale o nell’iscrizione di beni alla partita di chi non ne sia proprietario o possessore. Al riguardo, si rimanda all’esame della normativa contenuta negli artt. 16 - 18 del regolamento approvato con RD 8.12.38 n. 2153.

4.Soggetti obbligati

Obbligato a presentare l’istanza di voltura catastale è:

-

per gli atti inter vivos, il soggetto (notaio, segretario comunale, ecc.) che provvede alla registrazione dell’atto che importa il mutamento nella persona del possessore o nel titolo del possesso;

-

per i trasferimenti mortis causa, il soggetto tenuto a presentare la denuncia di successione.

Attenzione

Si ricorda che, in ordine ai soggetti obbligati a richiedere la registrazione degli atti in termine fisso, rilevano le prescrizioni dell’art. 10 co. 1 lett. b) e c) del DPR 26.4.86 n. 131.

5.Software “Voltura”

Gli aggiornamenti riguardanti gli intestatari di diritti sugli immobili iscritti in Catasto vengono di norma effettuati utilizzando i dati delle note di trascrizione, tramite la voltura automatica.

Allo scopo di integrare le procedure informatiche di aggiornamento dei documenti tecnici catastali DOCFA (fabbricati) e PREGEO (terreni), è stato approntato un software finalizzato alla presentazione su supporto informatico delle informazioni necessarie per l’effettuazione delle volture catastali.

6.Modello unico informatico

Il c.d. “modello unico informatico” (MUI - disciplinato dagli artt. 3-bis, 3-ter e 3-sexies del DLgs. 18.12.97 n. 463, introdotti dal DLgs. 18.1.2000 n. 9) consente ai pubblici ufficiali (notai) di redigere in formato digitale ed inviare per via telematica, in relazione ad atti traslativi di diritti reali immobiliari, le istanze relative:

-

alla registrazione;

-

alla trascrizione, iscrizione e annotazione nei registri immobiliari;

-

nonché all’esecuzione delle volture catastali.

L’invio del modello unico informatico (MUI), che può essere predisposto tramite il software “UniMod”, disponibile sul sito Internet www.agenziaentrate.it, avviene tramite il canale telematico dell’ufficio del Territorio dell’Agenzia delle Entrate (“SISTER”).

Gli adempimenti in questione venivano in precedenza svolti presso tre uffici diversi, e segnatamente:

-

l’ufficio del Registro (registrazioni);

-

la Conservatoria dei registri immobiliari (iscrizioni, trascrizioni ed annotazioni);

-

l’Ufficio Tecnico Erariale (volture catastali).

Atti soggetti a iscrizione nel Registro delle imprese

Con effetto dal 15.10.2012, il provv. Agenzia del Territorio 8.8.2012 ha esteso l’applicazione del MUI agli atti soggetti ad iscrizione nel Registro delle imprese che comportino mutamenti nell’intestazione catastale dei beni immobili di cui risultino titolari persone giuridiche, ancorché non conseguenti a modifica, costituzione o trasferimento di diritti reali immobiliari.

Attenzione

Segnatamente, l’obbligo di richiedere la voltura catastale tramite il MUI si configura rispetto agli atti soggetti ad iscrizione nel Registro imprese che comportino qualsiasi “trasformazione sociale, ovvero variazione della denominazione o della ragione sociale, della sede e di ogni altra indicazione identificativa della persona giuridica, rispetto a quanto precedentemente iscritto in catasto, ancorché non direttamente conseguenti a modifica, costituzione o trasferimento di diritti reali”. Fa eccezione, e non solleva l’obbligo della voltura catastale, il trasferimento della sede sociale nell’ambito dello stesso Comune. Cfr. l’art. 1 co. 2 e 3 del provv. Agenzia del Territorio 8.8.2012.

Pertanto, dal 15.10.2012, i notai dovranno utilizzare il modello unico informatico (MUI) anche per perfezionare la voltura catastale degli immobili posseduti da persone giuridiche a seguito di operazioni di trasformazione, fusione, scissione, mutamento della ragione sociale, trasferimento ultracomunale della sede sociale, ecc. Si ricorda che l’obbligo della voltura catastale, per tali atti, è stato introdotto dall’art. 1 co. 276 della L. 24.12.2007 n. 244.

7.Modello unico informatico catastale

Ad oggi, le domande di voltura possono essere presentate per via telematica, utilizzando il modello unico informatico per l’aggiornamento degli atti catastali di cui all’art. 1 co. 374 della L. 30.12.2004 n. 311. L’eventualità si presenta ogni qual volta la voltura non consegua ad un trasferimento di diritti che comporti l’intervento di un pubblico ufficiale (es. notaio), come ad esempio avviene per le c.d. “volture di preallineamento”.

► ANNOTAMENTO CATASTALE

L’annotamento si distingue dalla voltura catastale in quanto non riguarda una variazione dei soggetti possessori o del titolo giuridico del possesso, bensì ha ad oggetto il mero perfezionamento dell’intestazione già risultante in Catasto a seguito di regolare voltura, che resta valida nella sostanza ma viene identificata con maggior precisione (art. 41 del RD 8.12.38 n. 2153).

► FRAZIONAMENTO CATASTALE

Il frazionamento consiste, ai sensi degli artt. 5 ss. del DPR 26.10.72 n. 650, nella suddivisione di un’originaria particella in due o più nuove particelle, in vista del trasferimento della proprietà o della costituzione o del trasferimento di diritti reali diversi dalla proprietà su alcune soltanto di esse.

► PASSAGGIO AL CATASTO FABBRICATI A SEGUITO DI EDIFICAZIONE

Quando su una o più particelle già censite al Catasto Terreni viene edificato un nuovo fabbricato, ovvero una costruzione stabile da considerarsi immobile urbano (ad esempio la pala eolica accatastata come immobile di categoria speciale D/1 o una serra accatastata in categoria speciale D/10) ex art. 4 del RDL 652/39, conv. L. 11.8.39 n. 1249, oltre alle nuove unità immobiliari (art. 28 del RDL 652/39, conv. L. 1249/39), occorre denunciare all’ufficio catastale, ai sensi dell’art. 8 co. 1 della L. 1.10.69 n. 679, anche il cambiamento avvenuto nello stato dei terreni per effetto dell’avvenuta edificazione (c.d. Tipo mappale).

Attenzione

Un obbligo analogo si configura in caso di ampliamento o di demolizione (totale o parziale) di fabbricati esistenti, nonché per i fabbricati rurali o le porzioni di fabbricato rurale (ex art. 9 del DL 557/93, conv. L. 133/94) ancora censiti al Catasto Terreni, per cui l’art. 13 co. 14-ter del DL 6.12.2011 n. 201, conv. L. 22.12.2011 n. 214, ha sancito l’obbligo di iscrizione al Catasto Fabbricati.

L’obbligo grava sul possessore dei terreni (art. 8 co. 1 della L. 679/69). Segnatamente, ai sensi dell’art. 1 co. 8 del DM 701/94, i tipi mappali sono sottoscritti dai soggetti che hanno la titolarità di diritti reali sui beni interessati dalle variazioni e dal tecnico che li ha redatti.

► VARIAZIONI DELL’ESTIMO CATASTALE E REVISIONE GENERALE

L’aggiornamento del Catasto in funzione “delle mutazioni che avvengono nello stato del possesso e dei rispettivi possessori” viene svolto, ai sensi dell’art. 42 del Testo unico approvato con RD 8.10.31 n. 1572, “in modo continuo ed anche con lustrazioni periodiche”.

Attenzione

Le lustrazioni sono verifiche compiute ogni 5 anni (e quindi, ogni “lustro”, dal che discende la loro denominazione).

A tal fine, i cambiamenti nello stato dei terreni atti a riflettersi in un aumento ovvero in una diminuzione dell’estimo catastale, devono essere denunziati dai possessori dei terreni mano a mano che avvengono (art. 113 del regolamento approvato con RD 2153/38).

Sotto altro profilo (art. 45 del Testo unico approvato con RD 8.10.31 n. 1572), all’Amministrazione è comunque riconosciuta la facoltà di accertare se la qualità di coltura attribuita in Catasto ai singoli terreni corrisponda all’attuale, e di correggere le scritture catastali per ottenere tale corrispondenza.

Gli artt. 42 - 45 del Testo unico, nonché l’art. 113 del regolamento approvato con RD 8.12.38 n. 2153, contemplano le seguenti ipotesi di aggiornamento catastale, che riflettono cambiamenti in aumento o in diminuzione della potenzialità reddituale dei terreni, con conseguente modifica delle rendite:

-

revisione delle colture iscritte in Catasto;

-

verificazioni ordinarie e straordinarie;

-

revisione delle colture con cui i terreni sono iscritti in Catasto, esperibile ogni anno su richiesta degli interessati;

-

revisione generale.

Variazioni in aumento degli estimi catastali dei terreni

Gli artt. 105 e 106 del regolamento approvato con RD 2153/38, elencano le seguenti circostanze che danno luogo a variazioni in aumento dell’estimo catastale, e vanno soggette a verificazione (ordinaria o straordinaria), nonché ad obbligo di denuncia in capo al possessore interessato:

-

alluvione, formazione di isole, ritiro o deviazione di acque;

-

introduzione di beni non ancora censiti o di beni censiti tra i fabbricati urbani;

-

passaggio di suolo pubblico in proprietà privata;

-

cessazione di esenzioni dall’imposta fondiaria stabilite dalla L. 1.3.86 n. 3682 o da altre leggi;

-

revisione del classamento dei terreni migliorati di qualità di coltura o di classe;

-

cessazione o attenuazione dei vincoli forestali o delle servitù militari che abbiano dato luogo a diminuzione di estimo;

-

passaggio a carico dello Stato di spese prima gravanti sui possessori per la manutenzione di opere di difesa, scolo e bonifica.

Variazioni in diminuzione degli estimi catastali dei terreni

Al contrario, ai sensi delle disposizioni citate, danno luogo a variazioni in diminuzione dell’estimo catastale le seguenti circostanze:

-

perenzione totale o parziale del fondo;

-

perdita totale o parziale della potenza produttiva del medesimo per naturale esaurimento o per altro evento naturale avente carattere di forza maggiore, anche se non si verifica cambiamento di coltura, nonché per eventi fitopatologici o entomologici interessanti le piantagioni;

-

stralcio di un terreno dal Catasto Fondiario per il suo trasporto al Catasto dei Fabbricati Urbani;

-

passaggio dei beni dalla categoria degli imponibili a quella degli esenti dall’imposta fondiaria;

-

applicazione di nuovi vincoli forestali o di nuove servitù militari o aggravamento dei vincoli o delle servitù preesistenti, in quanto producano un’effettiva diminuzione della rendita imponibile;

-

passaggio a carico dei possessori di spese prima gravanti sullo Stato per la manutenzione di opere di difesa, scolo o bonifica;

-

revisione del classamento dei terreni per i quali alla qualità di coltura allibrata in Catasto risulti sostituita una qualità di coltura di minor reddito imponibile.

Decorrenza degli effetti dei nuovi estimi catastali dei terreni

In materia di decorrenza delle nuove rendite dei terreni risultanti a seguito di tali attività di aggiornamento catastale, dispone l’art. 131 dello stesso regolamento 8.12.38 n. 2153.

Anche sotto tale profilo, occorre rilevare come la legislazione catastale è di fatto superata dalle disposizioni statuite ai fini delle imposte sui redditi.

Ciò non di meno, la sua analisi risulta opportuna, anche a fini di completezza.

Diritto dei funzionari del Catasto di accedere alle proprietà private

Un principio generalmente valido, sia nella fase di formazione che in quella di conservazione dell’inventario catastale, è legato al diritto dei funzionari degli Uffici Tecnici Erariali (oggi, uffici delle Entrate), nonché dei componenti delle Commissioni censuarie, “di accedere alle proprietà private”. Il diritto di accesso è disposto dall’art. 40 del Testo unico delle leggi sul nuovo Catasto dei Terreni approvato con RD 8.10.31 n. 1572, e risulta subordinato alla sussistenza delle seguenti condizioni:

-

i funzionari devono essere espressamente delegati al sopralluogo e muniti di speciale tessera di riconoscimento;

-

il possessore dell’unità immobiliare deve essere preavvisato con almeno 7 giorni di anticipo.

1.Revisione delle colture iscritte in Catasto

Ogni anno i possessori hanno facoltà di richiedere la revisione delle colture con cui i terreni risultano iscritti in Catasto (art. 113 del regolamento 8.12.38 n. 2153).

La revisione della coltura con altra di maggior o minor redditività si riflette, rispettivamente, in un aumento ovvero in una diminuzione delle rendite catastali dei terreni.

2.Verificazioni ordinarie (c.d. “lustrazioni”)

L’attività di aggiornamento degli atti catastali avviene, di regola, ogni 5 anni (art. 113 del regolamento 8.12.38 n. 2153).

A tal fine, giusta il disposto del successivo art. 118, tutti i Comuni ricadenti in ciascuna Provincia dovevano essere ripartiti in 5 gruppi e l’attività di rilevazione ed accertamento dei cambiamenti avvenuti nei terreni dovevano riguardare ogni anno tutti i Comuni di uno di tali gruppi, assicurando il completamento della revisione periodica, per tutti i Comuni della Provincia, nell’arco di un quinquennio.

In base a tale attività, detta di “lustrazione” a causa della sua periodicità quinquennale, ancorché i cambiamenti nello stato dei terreni e delle colture, sia in aumento che in diminuzione, debbano essere denunciati mano a mano che avvengono, la loro verificazione e la loro successiva iscrizione negli atti del Catasto Terreni avviene ogni quinquennio.

3.Verificazioni straordinarie

Al di fuori delle verificazioni ordinarie (c.d. lustrazioni), sono consentite, sempre ai sensi dell’art. 113 del regolamento 8.12.38 n. 2153, verificazioni straordinarie, le quali possono essere:

-

effettuate d’ufficio, dall’Amministrazione finanziaria, al ricorrere di speciali circostanze,

-

ovvero richieste dagli interessati, con spese a carico di questi ultimi, chiamati peraltro a tal fine ad effettuare un deposito preventivo nella misura stabilita dall’ufficio dell’Amministrazione del Catasto.

4.Revisione generale degli estimi del Catasto terreni

Nuove rendite catastali dei terreni possono altresì discendere dalla revisione generale del Catasto.

L’art. 44 del T.U. 8.10.31 n. 1572 prevedeva che quest’ultima operazione non potesse effettuarsi prima che fossero decorsi 30 anni dall’attivazione del Catasto.

Peraltro, l’art. 107 del regolamento 8.12.38 n. 2153 vietava di apportare modificazioni nella qualificazione, classificazione e tariffa fino alla revisione generale del Catasto.

In seguito, tuttavia, l’art. 1 del RDL 4.4.39 n. 589 aveva disposto la revisione generale degli estimi del Catasto Terreni.

L’art. 1 del DPR 29.9.73 n. 604 ha poi disposto che la revisione generale (così come quelle parziali) delle tariffe d’estimo dominicale ed agrario dei terreni:

-

deve essere disposta con apposito decreto ministeriale;

-

deve essere effettuata:

-

dall’amministrazione del Catasto e dai servizi tecnici erariali;

-

in base ai criteri contenuti nel RD 8.10.31 n. 1572, nel RD 12.10.33 n. 1539 e nel RDL 4.4.39 n. 589, conv. L. 29.6.39 n. 976.

-

Quanto agli elementi economici di riferimento, per le revisioni parziali o generali degli estimi, le quantità medie ordinarie dei prodotti e dei mezzi di produzione sono valutate in base alla media dei prezzi correnti nel periodo di tempo stabilito nel decreto ministeriale che dispone la revisione.

Attenzione

L’art. 4 del DPR 604/73 stabilisce che, quando il lavoro manuale è prestato dal conduttore dei fondi, la remunerazione viene calcolata in base alle tariffe salariali vigenti.

Al procedimento di revisione degli estimi dei terreni, condotto dall’Ufficio Tecnico Erariale (oggi ufficio del Territorio), partecipano, con ruolo di controllo sui prospetti delle qualità e classi e sui prospetti delle tariffe dei terreni dei Comuni di competenza, le Commissioni censuarie distrettuali, provinciali e centrale (artt. 30 - 32 del DPR 650/72).

4.1Ultima revisione generale degli estimi dei terreni

L’ultima revisione generale degli estimi del Catasto Terreni è stata disposta con DM 20.1.90 (GU 7.2.90 n. 31), applicando alle quantità medie ordinarie di prodotto e di mezzi di produzione la media dei prezzi correnti nel biennio 1988-1989.

Attenzione

Per i prezzi dei prodotti e dei mezzi di produzione “soggetti ad andamenti di mercato particolarmente oscillanti”, il DM 20.1.90 consentiva tuttavia di rilevare i prezzi su un periodo di maggior durata rispetto al biennio di riferimento, ovvero ad uno solo degli anni del biennio, allorché sussistessero fondati motivi per ritenere che il riferimento alla media del biennio sortisse risultati non congrui. In ogni caso, il costo del lavoro manuale, ivi compreso quello prestato dallo stesso conduttore dei fondi, doveva essere computato in base alla media delle tariffe salariali vigenti nel biennio di riferimento.

5.Revisioni della qualificazione, della classificazione e del classamento dei terreni

L’art. 107 del regolamento 8.12.38 n. 2153 vietava di apportare modificazioni nella qualificazione, classificazione e tariffa fino alla revisione generale del Catasto.

In seguito, tuttavia, l’art. 13 del RDL 4.4.39 n. 589 ha accordato all’Amministrazione del Catasto la facoltà di disporre la revisione della qualificazione, della classificazione e del classamento dei terreni in determinati Comuni, d’ufficio o su richiesta delle commissioni censuarie comunali, quando la revisione si renda opportuna per sopravvenute variazioni di carattere permanente nello stato delle colture.

► VARIAZIONI DELLA QUALITÀ DI COLTURA

Qualora le colture effettivamente praticate sul fondo non coincidano con quelle risultanti in Catasto, occorre effettuare la denuncia di variazione di cui all’art. 30 del TUIR, al fine di ottenere la revisione del classamento dei terreni interessati.

Gli artt. 29, 30 e 34 del TUIR pongono tale obbligo in capo al possessore dei terreni interessati dalla variazione colturale, distinguendo a seconda che la variazione comporti:

-

un aumento,

-

ovvero una diminuzione,

del reddito dominicale e del reddito agrario.

Esonero dall’obbligo della denuncia (riclassamento automatico)

L’obbligo di denunciare ex artt. 29 e 30 del TUIR la variazione colturale che importi il riclassamento delle particelle interessate non scatta nell’ipotesi in cui sia stata presentata all’AGEA un’istanza finalizzata al conseguimento di contributi agricoli di fonte comunitaria. Infatti, sulla base di tali comunicazioni l’Agea, ogni anno, propone all’Agenzia delle entrate l’aggiornamento della banca dati del Catasto terreni.

1.Variazioni in aumento

La sostituzione delle colture allibrate in Catasto con altre di maggior redditività (c.d. “variazioni in aumento”) deve essere denunciata dai possessori dei terreni (art. 30 co. 1 e 2 del TUIR, nonché del richiamo operato dal successivo art. 34 co. 3):

-

all’ufficio provinciale del Territorio (già Ufficio Tecnico Erariale);

-

avendo cura di indicare nella denuncia:

-

la partita catastale;

-

le particelle cui le variazioni si riferiscono.

-

Attenzione

Se le variazioni riguardano porzioni di particelle, deve essere allegata la dimostrazione grafica del frazionamento (art. 30 co. 1 del TUIR).

1.1Termine per la presentazione della denuncia

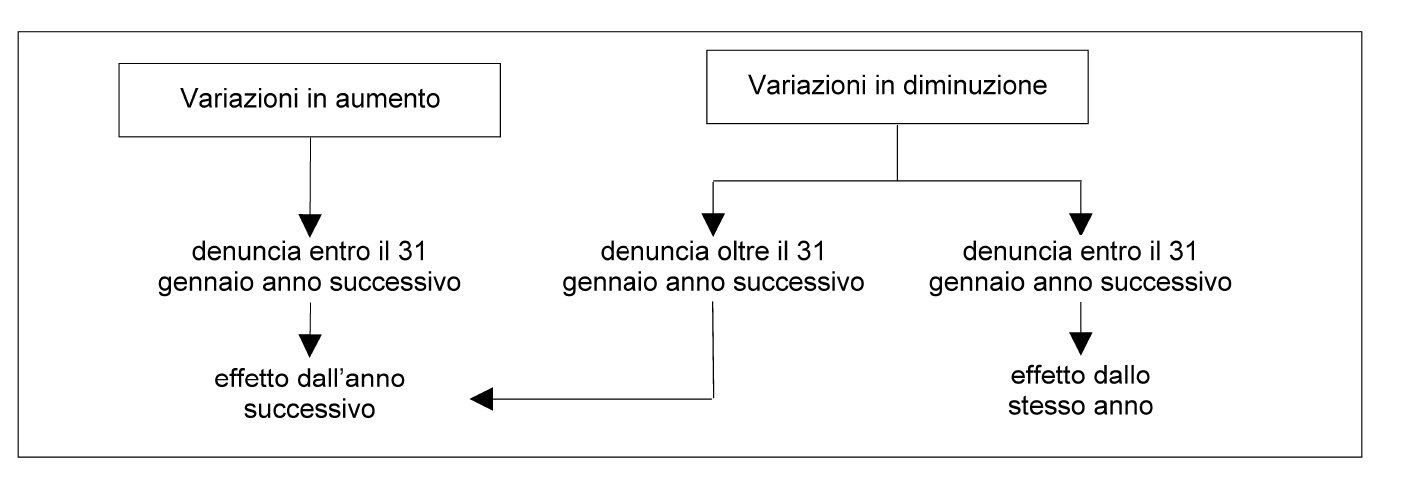

La denuncia della sostituzione della coltura praticata con altra che, a seguito del riclassamento, comporti l’attribuzione di maggiori redditi catastali, deve essere presentata entro il 31 gennaio dell’anno solare successivo a quello in cui si è verificata la variazione.

1.2Terreni posseduti o condotti in regime di contitolarità tra più soggetti

Le avvertenze per la compilazione dei modelli 26-A/11 e 26-B/11 chiariscono che, per i terreni posseduti da più soggetti contitolari, la denuncia deve essere presentata da uno solo dei possessori.

Inoltre, relativamente ai terreni condotti in affitto o in forma associata, le denunce di variazione in aumento o in diminuzione possono essere presentate anche dall’affittuario o da uno degli associati (art. 34 co. 3 del TUIR).

1.3Conseguenze sanzionatorie per l’omessa denuncia delle variazioni in aumento

L’omessa denuncia nei termini delle variazioni in aumento è punita con una sanzione amministrativa compresa tra un minimo di 250,00 ed un massimo di 2.000,00 euro, ai sensi dell’art. 3 del DLgs. 18.12.97 n. 471.

1.4Revisione del classamento

La variazione comporta la revisione del classamento dei terreni interessati, vale a dire l’attribuzione ad essi di nuovi (più elevati) redditi dominicale ed agrario.

Se a tali terreni non si possono attribuire qualità o classi già esistenti nel comune o nella sezione censuaria, si applicano le tariffe più prossime per ammontare fra quelle attribuite a terreni della stessa qualità di coltura ubicati in altri comuni o sezioni censuarie, purché in condizioni agrologicamente equiparabili. Tuttavia, se detti terreni risultano di rilevante estensione o se la loro redditività diverge sensibilmente dalle tariffe applicate nel comune o nella sezione censuaria, si istituiscono per essi apposite qualità e classi, secondo le norme della legge catastale” (art. 29 co. 4 del TUIR).

1.5Efficacia dei nuovi redditi dominicale ed agrario

I nuovi (più elevati) redditi dominicale ed agrario hanno effetto dall’anno successivo a quello nel corso del quale si sono verificate le variazioni.

2.Variazioni in diminuzione

Comportano variazioni in diminuzione (art. 29 co. 2 del TUIR):

-

la sostituzione della qualità di coltura allibrata in Catasto con altra di minor reddito;

-

la diminuzione della capacità produttiva del terreno per naturale esaurimento o per altra causa di forza maggiore, anche se non vi è stato cambiamento di coltura, ovvero per eventi fitopatologici o entomologici interessanti le piantagioni.

Non si tiene comunque conto delle variazioni dipendenti da deterioramenti intenzionali o da circostanze transitorie (art. 29 co. 3 del TUIR).

La variazione in diminuzione deve essere denunciata dai possessori dei terreni:

-

all’ufficio dell’Agenzia delle Entrate (già Agenzia del Territorio);

-

avendo cura di indicare nella denuncia:

-

la partita catastale;

-

le particelle cui le variazioni si riferiscono.

-

Attenzione

Se le variazioni riguardano porzioni di particelle, deve essere allegata la dimostrazione grafica del frazionamento (art. 30 co. 1 del TUIR).

2.1Assenza di un termine per la presentazione della denuncia

La denuncia delle variazioni in diminuzione può avvenire anche oltre il 31 gennaio dell’anno successivo a quello nel corso del quale si sono verificate.

2.2Revisione del classamento

La variazione comporta la revisione del classamento dei terreni interessati.

Se a tali terreni non si possono attribuire qualità o classi già esistenti nel comune o nella sezione censuaria, si applicano le tariffe più prossime per ammontare fra quelle attribuite a terreni della stessa qualità di coltura ubicati in altri comuni o sezioni censuarie, purché in condizioni agrologicamente equiparabili. Tuttavia, se detti terreni risultano di rilevante estensione o se la loro redditività diverge sensibilmente dalle tariffe applicate nel comune o nella sezione censuaria, si istituiscono per essi apposite qualità e classi, secondo le norme della legge catastale” (art. 29 co. 4 del TUIR).

2.3Efficacia dei nuovi redditi dominicale ed agrario

I nuovi (più contenuti) redditi dominicale ed agrario hanno effetto (art. 30 co. 3 del TUIR):

-

dall’anno in cui si è verificata la variazione in diminuzione, se la denuncia è stata presentata entro il 31 gennaio dell’anno successivo;

-

dall’anno in cui è stata presentata la denuncia, se quest’ultima è stata presentata oltre il termine di cui al punto precedente.

3.Modalità di denuncia delle variazioni

Sia per le variazioni in aumento che per quelle in diminuzione, si utilizza l’apposito modello di dichiarazione delle variazioni ex art. 30 del TUIR, denominato 26 disponibili sul sito Internet www.agenziaentrate.it e riportato di seguito. Nel modello devono essere indicati:

-

i dati anagrafici del dichiarante, sia questi il possessore del fondo, ovvero un soggetto diverso dal possessore (es. il conduttore del fondo);

-

i dati anagrafici del soggetto delegato alla presentazione della denuncia di variazione;

-

gli estremi delle particelle o porzioni di particelle interessate dalla variazione, evidenziandone la nuova qualità di coltura e la relativa superficie catastale.

3.1Tipo di frazionamento

Nell’ipotesi in cui la variazione interessi soltanto una o più porzioni di particella, alla denuncia deve essere allegata la dimostrazione grafica del frazionamento.

Attenzione

La circ. Agenzia del Territorio 15.3.2011 n. 3 (§ 4) precisa che tale frazionamento, avendo valore meramente indicativo, può essere anche redatto su un semplice estratto di mappa o su altra documentazione grafica che riproduca la figura delle particelle interessate. Inoltre, “in caso di variazione di una particella già censita con più qualità di coltura, il documento di aggiornamento riproporrà la dichiarazione per l’intera particella, secondo l’eventuale nuova suddivisione in porzioni”.

3.2Modello unico informatico

La denuncia di variazione colturale può essere oggi presentata per via telematica, avvalendosi del modello unico informatico per l’aggiornamento degli atti catastali di cui all’art. 1 co. 374 della L. 311/2004.

4.Classamento automatico delle particelle variate tramite la procedura informatica “DOCTE”

Nel caso in cui non sia presente nel foglio la qualità indicata, il sistema fornisce in automatico, la Classe Media nel Comune/Sezione censuaria. L’attribuzione della Classe Prevalente o Media viene effettuata anche per tutte le porzioni nelle quali viene eventualmente suddivisa una particella; inoltre, l’elenco delle possibili qualità da attribuire ad ogni particella o porzione, è stato implementato con le qualità parificate presenti per ogni Comune/Sezione censuaria.

Sul sito Internet dell’Agenzia delle Entrate (www.agenziaentrate.it) è disponibile il software denominato “DOCTE”, realizzato al fine di consentire al possessore della particella o al soggetto da questi incaricato (es. associazione di categoria, professionista dell’area tecnica, ecc.) la redazione e la presentazione in formato digitale delle denunce di variazione colturale (modelli 26-A/11 e 26-B/11, allegati al provv. Agenzia del Territorio 28.2.2011 n. 13118).

La procedura, a partire dalla nuova qualità di coltura dichiarata dalla parte con la compilazione del modello, attribuisce automaticamente alle particelle variate:

-

la classe prevalente nel foglio di mappa per la nuova qualità di coltura;

-

ovvero, qualora la qualità di coltura dichiarata non si riscontri nel foglio di mappa, la classe media nel Comune.

Se nel Comune manca del tutto la qualità di coltura dichiarata dalla parte, le procedure di controllo dei documenti di variazione ne danno esplicita segnalazione, per consentire all’ufficio la gestione della nuova qualità dichiarata dalla parte, mediante la comparazione.

La procedura, nella versione 2.0, consente comunque di effettuare il classamento per parificazione, qualora la qualità di coltura proposta sia assente nel quadro tariffario pubblicato, ma sia già stata oggetto di accertamento per particelle similari già iscritte in Catasto nello stesso Comune o zona censuaria.

Il classamento automatico viene effettuato anche per tutte le porzioni nelle quali viene eventualmente suddivisa una particella.

Attenzione

Occorre in tal caso allegare la rappresentazione grafica della suddivisione della particella nelle porzioni corrispondenti alle diverse colture praticate. A tal fine, non è necessario alcun rilievo topografico riconducibile all’utilizzo della procedura PREGEO, ma è sufficiente l’uso di un estratto di mappa. Ogni porzione, contornata dai confini della particella e dalle dividenti interne, viene identificata con il medesimo numero della particella ed una lettera dell’alfabeto. La somma delle superfici delle varie porzioni deve equivalere alla superficie dell’intera particella. A ciascuna porzione devono essere attribuiti specifici redditi dominicale ed agrario, in relazione alla consistenza, alla qualità di coltura ed alla classe di pertinenza. Per ulteriori approfondimenti, si rimanda all’esame della circ. Agenzia del Territorio 13.8.2002 n. 7 e, con riferimento alle nuove funzionalità della versione 2.0 della procedura, della circ. Agenzia del Territorio 15.3.2011 n. 3.

Per le porzioni che mantengono la stessa qualità di coltura della particella originaria, in fase di aggiornamento degli atti catastali, viene ignorata la classe assegnata da “DOCTE” e riconfermata quella a suo tempo attribuita.

Attenzione

La ricevuta dell’avvenuta presentazione di “DOCTE” riporta la classe assegnata dalla procedura, che può quindi differire da quella che sarà registrata negli atti catastali.

Il modello di aggiornamento catastale viene presentato all’ufficio provinciale del Territorio in formato file, su supporto informatico (memory pen USB o CD-ROM), accompagnato da una stampa del modello prodotto dalla procedura, debitamente sottoscritta dal soggetto dichiarante e dall’eventuale delegato).

Come precisato dalla circ. Agenzia del Territorio 13.8.2002 n. 7, “in analogia a quanto avviene per i documenti DOCFA”, l’ufficio accetta le denunce di variazione colturale “introducendole in banca dati conformemente alla dichiarazione di parte”.

A determinate condizioni, la notifica dei redditi attribuiti dall’ufficio avviene immediatamente, con modalità irrituali, mediante semplice consegna alla parte, che la restituisce sottoscritta per ricevuta, di una visura per consultazione delle particelle, effettuata a seguito dell’aggiornamento.

Se ne desume che, così come avviene per le rendite catastali proposte con la procedura DOCFA, anche i nuovi redditi dominicale ed agrario attribuiti ai terreni con la procedura DOCTE sono efficaci fin dalla data della loro messa in atti, in quanto, risultano comunicati alla parte fin da allora e non richiedono alcuna ulteriore notifica rituale.

Attenzione

Di conseguenza, non opera il disposto dell’art. 74 della L. 21.11.2000 n. 342, a norma del quale i nuovi redditi catastali dei terreni sono efficaci solo a decorrere dalla data della loro notifica al possessore dei terreni. La conclusione, mantenendo il parallelismo con le rendite proposte con la procedura DOCFA per le unità immobiliari oggetto di riclassamento, si desume dalla circ. 13.3.2001 n. 4/FL.

In talune condizioni, è tuttavia possibile che i nuovi redditi dominicale ed agrario siano ritualmente notificati. Inoltre, l’eventuale accertamento effettuato d’ufficio:

-

sulla base dei dati oggettivi dichiarati dalla parte,

-

ovvero dell’attività di verifica svolta dagli uffici,

determina una variazione d’ufficio, con modifica dei dati censuari. Il relativo esito deve essere notificato ai possessori delle particelle.

Attenzione

Rispetto ai nuovi redditi dominicale ed agrario, come modificati d’ufficio, torna quindi ad operare l’art. 74 della L. 21.11.2000 n. 342. Si veda la soluzione delineata, rispetto alle rendite proposte con la procedura DOCFA per le unità immobiliari oggetto di riclassamento, dalla circ. 13.3.2001 n. 4/FL.

⊳ Per approfondimenti, si veda il cap. 3 “Decorrenza degli effetti fiscali dei redditi dei terreni”.

► RICLASSAMENTO AUTOMATICO

La disposizione contenuta nell’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, prevede un caso di esonero dall’obbligo di denunciare in Catasto, ai sensi dell’art. 30 del TUIR, le variazioni della qualità di coltura dei terreni.

La finalità della disposizione è duplice:

-

da una parte, semplificare gli adempimenti posti a carico del contribuente;

-

dall’altra, “conseguire una maggiore rispondenza del contenuto delle banche dati dell’Agenzia delle Entrate all’attualità territoriale”.

A decorrere dall’1.1.2007, ai sensi dell’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, l’esonero dall’adempimento di cui all’art. 30 del TUIR (denuncia in Catasto della variazione di coltura) opera per i soggetti altrimenti tenuti che presentino agli organismi pagatori la dichiarazione relativa all’uso del suolo sulle singole particelle catastali, ai fini dell’erogazione dei contributi agricoli di fonte comunitaria. Pertanto, a decorrere dall’1.1.2007, l’obbligo di presentare la denuncia di variazione colturale di cui all’art. 30 del TUIR permane soltanto in caso di variazioni colturali non accompagnate dalla presentazione della domanda di erogazione dei suddetti contributi agricoli.

1.Terreni interessati dal riclassamento automatico

Nella prima fase di applicazione del riclassamento automatico dei terreni su iniziativa dell’AGEA, rilevavano le istanze presentate a quest’ultima ai fini del conseguimento dei contributi agricoli previsti (c.d. contributi “PAC”):

-

dal regolamento del Consiglio CE 29.9.2003 n. 1782/2003,

-

ovvero dal regolamento della Commissione CE 21.4.2004 n. 796/2004.

Successivamente, l’art. 26-bis co. 1 lett. a) e b) del DL 159/2007, conv. L. 222/2007, modificando l’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, ha esteso l’applicazione del riclassamento automatico dei terreni su iniziativa dell’AGEA a tutti i terreni interessati:

-

dalla richiesta di contributi agricoli disciplinati dalla normativa comunitaria relativa alle Organizzazioni Comuni di Mercato (OCM) del settore agricolo;

-

da comunicazioni finalizzate all’aggiornamento del fascicolo aziendale costituito a norma del DPR 1.12.99 n. 503 (c.d. “anagrafe delle aziende agricole”).

2.Contenuti della dichiarazione relativa all’uso dei suoli

Per poter tenere luogo della denuncia di variazione colturale di cui all’art. 30 del TUIR, la dichiarazione relativa all’uso del suolo deve contenere i dati atti a consentire l’aggiornamento del Catasto, ivi compresi quelli relativi ai fabbricati inclusi nell’azienda agricola. In merito ai contenuti obbligatori della dichiarazione relativa all’uso del suolo, il provv. Agenzia del Territorio 16.10.2012 n. 49783 ha sostituito il provv. Agenzia del Territorio 29.12.2006 (GU 5.1.2007 n. 4).

Attenzione

Restano salve le procedure di aggiornamento catastale già eseguite in passato in base alle previsioni della norma previgente (provv. Agenzia del Territorio 29.12.2006).

Le dichiarazioni relative all’uso del suolo sulle singole particelle catastali, presentate in caso di richiesta dei contributi agricoli, devono contenere, a norma dell’art. 1 del provv. Agenzia del Territorio 16.10.2012 n. 49783, anche le seguenti informazioni, qualora intervengano variazioni di carattere colturale aventi valenza catastale:

-

identificativi catastali delle particelle oggetto di aggiornamento (Provincia, Comune amministrativo, Comune catastale, sezione, foglio e particella);

-

uso del suolo, ai fini della corresponsione dei contributi agricoli, per ogni particella o sua porzione;

-

indicazione dell’eventuale avvicendamento nell’ambito di un ciclo colturale di seminativi;

-

indicazione dell’eventuale avvicendamento nell’ambito di un ciclo di colture ortive;

-

potenzialità di irrigazione della particella;

-

indicazione se trattasi di utilizzazione parziale, ovvero completa della particella;

-

superficie espressa in metri quadrati di ciascun uso del suolo, per ogni singolo utilizzo dichiarato nella particella;

-

qualità colturale catastale, qualora l’uso del suolo dichiarato rientri tra quelli elencati nella tabella 1 richiamata al § 2.2. dell’allegato tecnico al provvedimento;

-

generalità del soggetto dichiarante (cognome, nome, codice fiscale, luogo e data di nascita, indirizzo), unitamente alla dichiarazione sulla titolarità di un diritto reale, ovvero sulla conduzione del fondo;

-

conformità dell’intestazione catastale della particella con l’effettiva titolarità, qualora il dichiarante sia intestatario ovvero titolare di diritti reali sull’immobile. In alternativa, se le dichiarazioni relative all’uso del suolo sono rese dal conduttore del fondo (es. affittuario), occorre indicare le generalità e il codice fiscale di almeno uno dei titolari di diritti reali sull’immobile;

-

il luogo, la data e la sottoscrizione del dichiarante.

Attenzione

Le dichiarazioni relative all’uso dei suoli finalizzate all’aggiornamento degli atti catastali devono essere sottoscritte con le modalità previste ai sensi dell’art. 38 del DPR 28.12.2000 n. 445 (art. 2 co. 1 del provv. Agenzia del Territorio 16.10.2012 n. 49783). Con la sottoscrizione, i dichiaranti attestano anche di essere a conoscenza dell’applicabilità delle sanzioni in caso di omessa, incompleta o non veritiera indicazione dei dati necessari per l’aggiornamento degli atti catastali.

Inoltre, le dichiarazioni relative all’uso del suolo devono contenere una sezione dedicata ai fabbricati inclusi nell’azienda agricola e non censiti negli atti del Catasto, ovvero rappresentati nella sola mappa catastale o nei soli atti censuari, che riporti i dati identificativi della particella nella quale ciascun fabbricato risulta ubicato. Cfr. l’art. 1 co. 4 del provv. Agenzia del Territorio 16.10.2012 n. 49783.

3.Ruolo dell’AGEA

L’Agenzia per le erogazioni in agricoltura (AGEA), ricevuta la dichiarazione relativa all’uso dei suoli allegata alle istanze di contributi comunitari, è tenuta a predisporre l’atto di aggiornamento catastale (proponendo i nuovi redditi dominicale ed agrario) sulla base dei dati ivi indicati che evidenzino variazioni colturali, trasmettendolo all’ufficio dell’Agenzia delle Entrate.

Attenzione

A seguito delle modifiche apportate dall’art. 26-bis del DL 159/2007, conv. L. 222/2007, all’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, l’ufficio del Territorio non è più tenuto a rilasciare ai soggetti dichiaranti una ricevuta contenente la proposta dei nuovi redditi attribuiti alle particelle interessate ed avente valore di notifica.

Tuttavia, al soggetto che presenta l’istanza volta a conseguire i contributi agricoli deve essere rilasciato un duplicato della dichiarazione sottoscritta in originale (art. 2 co. 3 del provv. Agenzia del Territorio 16.10.2012 n. 49783).

3.1Predisposizione e invio degli atti di aggiornamento catastale

Segnatamente, l’AGEA, recepita la richiesta di contributi agricoli contenente la dichiarazione relativa all’uso del suolo, con distinto riferimento ad ogni particella interessata:

-

predispone la proposta di aggiornamento catastale, tramite le procedure informatiche di cui al DM 19.4.94 n. 701 (DOCTE);

-

trasmette l’atto di aggiornamento catastale all’ufficio dell’Agenzia delle Entrate, entro il 31 ottobre di ogni anno (rispetto alle dichiarazioni rese nell’annata agraria conclusa).

3.2Conservazione della documentazione

L’AGEA è tenuta a conservare:

-

le dichiarazioni relative all’uso dei suoli, per almeno 5 anni successivi a quello di presentazione delle istanze di pagamento dei contributi agricoli in relazione alle quali sono rese;

-

gli atti di aggiornamento catastale, per almeno 5 anni successivi a quello della loro trasmissione all’ufficio dell’Agenzia delle Entrate.

4.Ruolo dell’ufficio dell’Agenzia delle Entrate

La procedura di riclassamento automatico, così come ridefinita a seguito delle modifiche apportate all’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, ad opera dell’art. 26-bis co. 1 lett. c) e d) del DL 159/2007, conv. L. 222/2007, prevede poi:

-

l’inserimento dei nuovi redditi negli atti catastali a cura dell’Agenzia delle Entrate;

-

un sistema di notifica dei nuovi redditi dei terreni basato:

-

sulla pubblicazione nella Gazzetta Ufficiale di un apposito comunicato dell’Agenzia delle Entrate, contenente l’elenco dei Comuni interessati dalle variazioni colturali;

-

sulla pubblicazione dei nuovi redditi, per un periodo di 60 giorni successivi alla pubblicazione del suddetto comunicato nella Gazzetta Ufficiale, sul sito Internet dell’Agenzia delle Entrate (che dall’1.12.2012 ha incorporato l’Agenzia Territorio) presso i Comuni interessati e presso gli uffici provinciali del Territorio.

-

5.Istanza di autotutela

Secondo le regole generali, il contribuente che riscontri errori nell’attribuzione delle nuove rendite può anche presentare istanza di autotutela all’ufficio del Territorio.

Nell’istanza, in carta libera, dovranno essere indicati:

-

la nuova qualità catastale ritenuta inesatta;

-

il motivo per cui essa è ritenuta incongrua;

-

la corretta qualità catastale, in considerazione del tipo di coltivazione praticata sul terreno.

Inoltre, possono esservi fornite tutte le ulteriori indicazioni ritenute utili per la corretta identificazione della qualità catastale.

L’istanza di autotutela può essere presentata:

-

agli uffici provinciali, anche tramite il servizio postale, mediante l’apposito modello;

-

in via telematica, tramite il servizio di consultazione delle variazioni colturali on line, sul sito www.agenziaentrate.it;

-

compilando le informazioni richieste nella sezione dedicata al ricalcolo dei redditi.

6.Ricorso avverso i nuovi redditi attribuiti ai terreni

Avverso i nuovi redditi catastali attribuiti ai terreni nell’ambito della procedura di riclassamento automatico è possibile presentare ricorso ex art. 2 co. 2 del DLgs. 31.12.92 n. 546 entro 120 giorni dalla data di pubblicazione del comunicato dell’Agenzia del Territorio sulla Gazzetta Ufficiale (art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, come modificato dall’art. 26-bis co. 1 lett. e) del DL 159/2007, conv. L. 222/2007).

Il ricorso va presentato alla Commissione tributaria provinciale competente per territorio secondo le ordinarie regole di rito (art. 4 del DLgs. 546/92).

L’art. 2 co. 33 del DL 3.10.2006 n. 262 deroga al termine ordinario di 60 giorni stabilito dall’art. 21 del DLgs. 31.12.92 n. 546 per la proposizione del ricorso, prevedendo che i ricorsi “avverso la variazione dei redditi possono essere proposti entro 120 giorni dalla data di pubblicazione del comunicato di cui al periodo precedente”. Dall’1.1.2016, il ricorso produce anche gli effetti di un reclamo e può contenere una proposta di mediazione.

7.Profili sanzionatori

7.1Inapplicabilità della sanzione prevista per l’omessa denuncia della variazione colturale

L’omessa denuncia, entro il 31 gennaio dell’anno successivo, della sostituzione della coltura praticata con altra di maggior valore, è punita con la sanzione amministrativa compresa tra un minimo di 250,00 ed un massimo di 2.000,00 euro, ai sensi dell’art. 3 del DLgs. 18.12.97 n. 471.

I possessori di terreni che, avendo già presentato all’AGEA la dichiarazione relativa all’uso dei suoli (ai fini dei contributi agricoli), non si attivino per denunciare al Catasto Terreni, con il modello 26, la variazione della qualità di coltura, non sono più tenuti a presentare la denuncia di variazione colturale, neanche in caso di variazione in aumento. Contestualmente alla presentazione della richiesta per l’erogazione dei contributi agricoli, sono infatti fornite anche le informazioni censuarie necessarie per l’aggiornamento delle banche dati catastali.

Pertanto, nei loro confronti, ai sensi dell’art. 2 co. 33 - 34 del DL 262/2006, conv. L. 286/2006, non risulta applicabile la sanzione amministrativa (compresa tra un minimo di 258,00 euro ed un massimo di 2.066,00 euro), prevista dall’art. 3 del DLgs. 18.12.97 n. 471 per il caso di omessa denuncia, nei termini di legge (31 gennaio dell’anno successivo), delle situazioni che danno luogo a variazioni in aumento del reddito dominicale ed agrario dei terreni.

7.2Sanzione per omessa o infedele indicazione dei dati nella dichiarazione relativa all’uso dei suoli

Stante l’inapplicabilità della sanzione per omessa presentazione della denuncia di variazione colturale, l’art. 26-bis co. 1 lett. f) del DL 159/2007, conv. L. 222/2007, modificando l’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, ha introdotto un’apposita disciplina sanzionatoria in relazione all’omessa, incompleta o infedele indicazione, nella dichiarazione relativa all’uso dei suoli presentata all’AGEA, dei dati necessari per la predisposizione dell’atto di aggiornamento catastale.

8.Decorrenza degli effetti dei nuovi redditi dominicale ed agrario

I redditi dominicale ed agrario risultanti a seguito dell’atto di aggiornamento catastale presentato dall’AGEA producono effetti fiscali, ai sensi dell’art. 2 co. 33 del DL 262/2006, conv. L. 286/2006, a decorrere dal 1° gennaio dell’anno in cui viene presentata la dichiarazione relativa all’uso dei suoli (es. 1.1.2011, se tale dichiarazione viene presentata in data 20.11.2011).

Si tratta di una disposizione ad hoc, che deroga alle vigenti disposizioni, ed in particolare all’art. 74 co. 1 della L. 21.11.2000 n. 342.

Attenzione

Tale norma subordina l’efficacia giuridica degli atti attributivi o modificativi delle rendite alla loro previa notifica ai contribuenti interessati e individua nella data di notifica il dies a quo per il computo del termine di 60 giorni entro il quale presentare ricorso avverso l’atto di classamento.

In effetti, nell’ambito del riclassamento automatico dei terreni, la particolare procedura di pubblicità dei nuovi redditi dominicale ed agrario, fondata sulla pubblicazione sulla Gazzetta Ufficiale del comunicato dell’Agenzia del Territorio contenente l’elenco dei Comuni interessati dalle variazioni colturali, tiene luogo della rituale notifica dell’atto modificativo dei redditi catastali.

9.Riclassamento dei terreni in base alle dichiarazioni presentate all’AGEA nel 2006

Il completamento del riclassamento dei terreni effettuato dall’Agenzia delle Entrate sulla scorta delle denunce DOCFA predisposte dall’AGEA tramite i dati desunti dalle dichiarazioni relative all’uso dei suoli recepite nel 2006 doveva essere reso noto con apposito comunicato dell’Agenzia del Territorio, da pubblicare sulla Gazzetta Ufficiale (art. 2 co. 34 del DL 262/2006, conv. L. 286/2006, come modificato dall’art. 1 co. 339 lett. a) della L. 296/2006).